Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Оценка эффективности инвестиционного проекта производства полиэтилен ОАО "Нижнекамскнефтехим"

Дипломная работа: Оценка эффективности инвестиционного проекта производства полиэтилен ОАО "Нижнекамскнефтехим"

Содержание

Введение

1 Теоретические вопросы экономической оценки инвестиционных проектов

1.1 Инвестиции, их роль и функции в условиях рыночной экономики

1.2 Инвестиции в нефтегазохимическом комплексе

1.3 Методы оценки инвестиций в нефтегазохимическом комплексе

2 Экономическая оценка реализации проекта по производству полиэтилена

2.1 Перспективы развития полиэтилена в России

2.2 Состояние и перспективы развития ОАО «Нефтекамскнефтехим»

2.3 Экономическая оценка производства полиэтилена в России

3 Анализ рисков инвестиционного проекта

3.1 Основные факторы риска

3.2 Анализ чувствительности инвестиционного проекта

Заключение

Список использованных источников и литературы

Введение

В настоящее время, когда нарастает динамика интегрирования России в мировое сообщество и возникают все новые нити ее международных коммерческих связей, увеличивается поток финансовых средств, инвестируемых в хозяйственные структуры Российской Федерации иностранными фирмами. Несмотря на пугающие сложности нашей экономической жизни, высокая реальная прибыль финансовых вложений и гигантская емкость российского рынка капиталов влечет инвесторов в Россию. При этом не только иностранные инвесторы, но и собственные средства акционерных обществ, кредиты банков и средства бюджета, являются источниками финансирования капитальных вложений.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др. В связи с тем, что многие предприятия не имеют собственных источников финансирования, все большее значение приобретают научно обоснованные расчеты по оценке экономической эффективности инвестиционных проектов и их отбору для финансирования.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 1 млн.. руб. и 100 млн.. руб., различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения.

Оценка эффективности инвестиций является до настоящего времени одной из весьма сложных задач и постоянно находится в поле зрения экономистов. Исследования в этой области показывают, что с появлением новых возможностей применения инвестиций появляются новые факторы и источники образования эффекта. Это в свою очередь требует привлечения новых оценочных показателей, используемых при расчетах эффективности инвестиций.

Методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы:

- статистические методы оценки инвестиций используемых для оценки некапиталоемких инвестиционных проектов;

- динамические методы оценки инвестиций применяемых для оценки капиталоемких инвестиционных проектов с длительным сроком окупаемости.

Объектом исследования является открытое акционерное общество «Нефтекамснефтехим».

Предметом исследования является инвестиционный проект по производству полиэтилена.

Целью моей дипломной работы является на базе современных знаний оценить эффективность инвестиционного проекта, проанализировать факторы риска и неопределенности, которые подстерегают предприятие, реализующее инвестиционный проект. Для достижения вышеуказанной цели в данной работе проведен анализ экономической целесообразности реализации инвестиционного проекта “Строительство производства полиэтилена в ОАО “Нефтекамскнефтехим”, который предполагает создание принципиально нового, с гибкой технологией, высокоэффективного производства.

В соответствии с этой целью были определены следующие задачи:

- раскрыть понятие инвестиции, определить их роль и функции в условиях рыночной экономики;

- рассмотреть методы оценки инвестиций в нефтегазохимическом комплексе;

- определить состояние и перспективы развития ОАО «Нефтекамск-нефтехим»;

- оценить перспективы развития производства полиэтилена в России;

- охарактеризовать основные факторы риска;

- провести анализ чувствительности инвестиционного проекта.

1 Теоретические вопросы экономической оценки инвестиционных проектов

1.1Инвестиции, их роль и функции в условиях рыночной экономики

Термин «инвестиции» происходит латинского слова «invest», что означает вкладывать. В самом широком смысле инвестиции должны обеспечивать механизм, который необходим для финансирования роста и развития организаций и любого государства в целом.

В экономической теории используется более узкое понимание термина "инвестиция", чем то, которое употребляется в повседневной жизни. С точки зрения обыденного сознания, приобретение почти любого вида активов считается инвестицией; так, например, можно было бы утверждать, что фирма осуществляет "инвестицию", приобретая обыкновенные акции или старое оборудование.

Однако в экономическом смысле ни одна из перечисленных покупок инвестицией не является, поскольку они ничего не добавляют к общей величине запасов капитальных благ или к суммарной величине товарных запасов. Сделки такого рода представляют собой простые переводы активов со счетов одного семейного хозяйства или фирмы на счета другого.

Уровень инвестиций оказывает существенное воздействие на объём национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. Кейнсианская теория особо подчёркивает тот факт, что уровень инвестиций и уровень сбережений определяется во многом разными процессами и обстоятельствами.

Инвестиции в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, а, следовательно, и создание новых рабочих мест зависят от процессов инвестирования, или капиталообразования [6, с.34].

Классификация совокупности существующих инвестиций по определенным признакам представлена в таблице 1.1.

Таблица 1.1 - Классификация инвестиций

| Признак классификации инвестиций | Типы инвестиций |

| 1 | 2 |

| По объектам инвестиционной деятельности |

- реальные инвестиции; - финансовые инвестиции; - нематериальные инвестиции. |

| По форме вложения |

- прямые; - косвенные. |

| По форме организации |

- индивидуальные; - инвестиционные проекты; - портфели инвестиций. |

| По форме собственности |

- инвестиции физических лиц - инвестиции юридических лиц; - инвестиции государства; - инвестиции иностранных физических и юридических лиц; - инвестиции совместных организаций со смешанным капиталом. |

| По направленности действий |

- начальные инвестиции; - экстенсивные инвестиции; - реинвестиции; - брутто-инвестиции. |

| По сроку действия |

- краткосрочные; - среднесрочные; - долгосрочные. |

| По уровню риска |

- с низким уровнем риска; - с высоким уровнем риска. |

С точки зрения настоящей дипломной работы, наибольший интерес представляют реальные инвестиции, которые подразумевают вложение средств в реальные активы. Их можно разделить на инвестиции для модернизации собственного производства в целях повышения его эффективности, увеличения объемов производства и на инвестиции с целью создания нового производства с применением новых технологий. Модернизация собственного производства зависит от целей организации и имеющихся в ее распоряжении финансовых ресурсов. Она сможет обеспечить снижение себестоимости продукции и повышение ее качества. Инвестиции на создание нового производства подразумевают приобретение и внедрение новых средств труда, новых современных технологий, способных обеспечить производство конкурентоспособной продукции, механизацию и автоматизацию производственных процессов [14, с.34].

Реальные инвестиции состоят из двух различных компонентов. Первый из них - это инвестиции в основной капитал, то есть приобретение вновь произведённых капитальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. Второй компонент - инвестиции в товарно-материальные запасы, которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров. Коммерческие товарно-материальные запасы считаются составной частью общей величины запасов капитала в экономической системе; они столь же необходимы, как и капитал в форме оборудования, зданий производственного назначения.

В инвестициях важно также то, что они всегда ориентированы на будущее. Финансовые ресурсы вкладываются в настоящее время и определенном количестве, а вознаграждение приходит позднее и его величина заранее неизвестна. В связи с этим при инвестировании всегда учитывается срок окупаемости вложения инвестиций, степень риска, инфляция, а также влияние других факторов[26, с.54].

Как правило, капитальные блага, приобретённые за счёт инвестиций окупят себя не сразу. Поэтому по срокам реализации инвестиции подразделяются на краткосрочные (срок истекает в течение года), среднесрочные (1-3 года) и долгосрочные (свыше 3-х лет). Кроме того, инвестиции часто высокоспециализированы. Именно эти свойства делают инвестиции рискованными. Обычно путь от чертёжной доски до полноценного производства занимает от трёх до пяти лет. Значит необходимо предвидеть характер спроса в достаточно отдалённой перспективе. Особенность большинства капитальных благ состоит в том, что они - блага длительного пользования, с ожидаемым сроком жизни в 10 и более лет [28, c.167].

Инвестиционный процесс представляет собой механизм взаимодействия между участниками, предлагающими инвестиции и теми, кто предъявляет спрос на эти инвестиции.

Основными участниками инвестиционного процесса являются государство, институты, финансовые организации, физические лица, иностранные партнеры. Каждый из них может выступать в инвестиционном процессе как на стороне поставщика, так и на стороне потребителя инвестиций.

Поставщики инвестиций предоставляют их тем, кто предъявляет на них спрос через финансовые организации, финансовые рынки, либо напрямую. Финансовые организации могут участвовать на финансовых рынках как на стороне спроса, так и на стороне предложения.

Финансовые организации включают в себя банковские структуры, ссудо-сберегательные ассоциации, кредитные организации, страховые компании, пенсионные фонды. Они обычно принимают вклады и затем дают деньги в кредит или иным способом инвестируют средства [30, c.27].

При этом, вопреки распространенному мнению о дефиците средств как главной причине сдерживания инвестиционного процесса, практика свидетельствует о том, что в основе этого явления нередко лежит неудовлетворительное качество подготовки инвестиций.

Методы управления до сих пор нередко носят внеэкономический характер (многие так называемые престижные проекты по-прежнему осуществляются по принципу “любой ценой”), большинство крупных управленческих структур не является проектно-ориентированными, инвестиционный процесс традиционно раздроблен, недооценивается значимость начальной - прединвестиционной фазы проекта.

Под инвестиционной деятельностью понимается процесс, охватывающий вложение инвестиций и совокупность практических действий при их реализации. Инвестиционная деятельность в условиях рыночной экономики осуществляется хозяйствующими субъектами в целях получения дохода и состоит из взаимосвязанных частей: объекта и субъекта инвестиционной деятельности.

Объектами инвестиционной деятельности являются: строительство новых организаций, расширение, реконструкция и перевооружение действующих организаций, ценные бумаги, целевые денежные вклады, научно-техническая продукция, а также имущественные права на интеллектуальную собственность. Инвестирование в создание и воспроизводство основных фондов осуществляется в виде капитальных вложений.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, пользователи инвестиционных объектов, исполнители работ, поставщики всех видов инвестиционных ресурсов. К субъектам относятся также банки, страховые организации, биржи и посредники. Субъектами инвестиционной деятельности могут быть физические и юридические лица, как нашей страны, так и зарубежных стран.

Особую категорию участников инвестиционного процесса представляют инвесторы. Инвесторы - это субъекты инвестиционной деятельности, которые осуществляют вложение собственных, заемных и привлеченных средств в виде инвестиций и обеспечивают их целевое использование [9, с.14].

1.2 Инвестиции в нефтегазохимическом комплексе

Продукция нефтехимии находит применение практически во всех отраслях промышленности, транспорта, сельского хозяйства, в оборонном и топливно-энергетическом комплексе, в сфере услуг, торговле, науке и образовании. Продукция нефтехимии используется в основном органическом синтезе — 9,6%; при производстве пластмассовых изделий — 12,1%; резинотехнических изделий — 7,7%; химических средств защиты растений и других агрохимических продуктов — 0,2%; производстве синтетических и искусственных волокон — 1,3%; лаков и красок — 2,3%; синтетического каучука — 9,0%; пластмасс и синтетических смол — 8,5% и др. В настоящее время Россия производит около 1% мирового объема нефтехимической продукции и занимает 20-е место в мире (лидирующие позиции здесь твердо занимают США, Китай и Евросоюз).

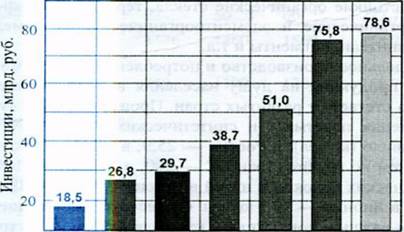

Вклад нефтехимии в ВВП РФ незначителен и составлял в 2006 году 1,7% (в 2005 году — 1,9%). Индекс промышленного производства (в % к предыдущему году) в отрасли в 2006 г. составил 104,2% (в 2005 г. — 103,3%). Степень износа основных фондов в отрасли в период 2000—2006 гг. непрерывно повышалась, что свидетельствует о недостаточных инвестициях в основной капитал (рисунок 1.1) и расходах этих инвестиций, по-видимому, в основном, на природоохранные мероприятий [7, с.4].

|

|

Годы 2000 2001 2002 2003 2004 2005 2006

Рисунок 1.1 – Инвестиции в основной капитал в нефтехимической отрасли в 2000-2006гг.

Доля нефтехимической продукции в общероссийском экспорте в 2006 г. составила около 4%, в импорте — около 7%. В общемировом экспорте нефтехимической промышленности доля российских товаров крайне низка и составляет около 0,6%.

В общем объеме продукции среди обрабатывающих производств удельный вес предприятий нефтехимического комплекса по данным за 2006г. составляет 10,2%.

Основная системная проблема нефтехимии в России заключается в разрыве между производством и рынком нефтехимической продукции, что свидетельствует о кризисе отрасли. Кризис отрасли будет иметь не только экономические, но и негативные социальные последствия, поскольку крупные нефтехимические предприятия нередко являются градообразующими.

Основной причиной проблемы является изменение структуры спроса и предложения нефтехимической продукции. Товарная (ассортиментная) структура большинства российских нефтехимических предприятий сформировалась еще в 1980-х годах и не соответствует международным стандартам.

В частности, в производстве пластмасс преобладают термопластичные пластмассы в первичных формах и недостаточен выпуск передовых эластомеров. При этом даже в секторе базовых крупнотоннажных термопластов в товарной структуре выпуска отсутствуют наиболее востребованные сорта (например, линейный полиэтилен низкой плотности). Общую ситуацию можно проиллюстрировать на примере полистирола. Спрос на высококачественные виды полистирола специального назначения (жаро-, механо-, кислотостойкого и с другими специальными свойствами) удовлетворяется за счет импорта. Качество традиционных отечественных сортов полистирола низкое и российские потребители вынуждены от него отказываться, несмотря на низкие цены. Для продукции массового спроса все большее значение имеют не только функциональные свойства, но и безопасность, и декоративные свойства. В целом, по мере роста платежеспособности растет значение качества продукции, динамика и структура потребления нефтехимической продукции в России приближается к мировой, и разрыв между товарной структурой и спросом будет нарастать.

Для примера географических структурных изменений рынка можно указать на активное развитие нефтехимии в странах Ближнего Востока и переход некоторых крупных потребителей российской продукции, например, КНР, от импорта к собственному производству и экспорту.

Существенные трансформации произошли за последние два десятилетия и в инвестиционных процессах. Промышленно развитые страны сосредоточили в своих руках основную часть производства высокотехнологичных материалов специального назначения. При этом крупнотоннажные производства полупродуктов для нефтехимической промышленности активно переносятся в регионы с дешевым сырьем и рабочей силой. Так, например, если на создание мощности по полиэтилену в Венесуэле на единицу продукции (1 т) требуется 900, то в Швеции почти 1500 долл. США.

Другой важной проблемой является техническая отсталость и высокий износ основных фондов. В нефтехимическом комплексе достигнут практически предельный уровень загрузки мощностей (82—100% по отдельным видам продукции). Степень износа основных производственных фондов в 2006 г. в нефтехимии составила около 46%, а оборудования — около 48%, причем по отдельным видам оборудования до 100%. Сроки эксплуатации значительной части оборудования составляют 20 и более лет. Коэффициент обновления основных фондов в 4 раза ниже минимально необходимого [7, с.8].

Экономический кризис 90-х годов и радикальные изменения характера и структуры собственности разрушили инвестиционный процесс в российской нефтехимии, в 2006 г. инвестиции составляли всего 59,5% от уровня 1991 г.

Для нефтехимического производства характерны высокая капиталоемкость и длительный период окупаемости (более 5 лет), сложность внутренних производственных связей, вследствие чего инвестиции только в одну стадию технологической цепочки недостаточно эффективны. Высоки экологические, инфраструктурные и сырьевые риски, связанные с неопределенностью поведения естественных монополий, дефицитом соответствующих мощностей первого передела и слабым развитием инфраструктуры.

Наиболее инвестиционно привлекательными в таких условиях являются два практически противоположных варианта. Первый — развитие производств с минимальным числом технологических звеньев до выхода товарной продукции, второй — вложение средств в технологии со сравнительно малыми затратами и сроком окупаемости (товары бытовой химии, катализаторы, лакокрасочные материалы и т.п.). На два этих варианта и пришлась наибольшая часть всех инвестиций в нефтехимический комплекс в течение 1992—2004 гг.

Большинство предприятий вынуждено направлять значительную часть прибыли на восполнение недостатка оборотных средств и ремонт оборудования. Лишь немногие крупные компании в состоянии обновлять основные фонды. Привлечение средств затрудняется высоким процентом краткосрочных банковских кредитов, когда сроки выплаты (2—3 года) значительно меньше периода окупаемости крупных инвестиционных проектов. Иные кредиторы требуют в качестве обеспечения кредита предоставить им акции предприятий (в форме залога или доли в СП), на что российские компании идут не слишком охотно.

В целом характерный для российского финансового рынка дефицит финансовых инструментов и неспособность компаний ими воспользоваться серьезно ограничивают развитие инвестиционного процесса. Иностранные инвестиции до сих пор не играют существенной роли в развитии российской нефтехимии, главным образом, они, ориентируются на сравнительно дешевые сырье и рабочую силу и относительно низкие экологические требования, либо просто стремятся захватить российский рынок сбыта. Реализованных масштабных инвестиционных проектов с иностранным участием в России до сих пор практически нет, в отличие от Китая [7, с.9].

Устойчивое развитие нефтехимии невозможно без углеводородного сырья, на базе которого производится до 80% продукции отрасли. Первичные легкие углеводороды получают из нефти, природного газа и газовых конденсатов на предприятиях нефтепереработки (предельные и непредельные углеводороды С3—С4, легкий прямогонный бензин, моноциклические ароматические углеводороды).

Основные месторождения нефти и газа в России расположены в труднодоступных регионах, что создает климатические, транспортные и социальные сложности для создания сети сбора и отгрузки сырья и сооружения, комплексных газохимических или нефтехимических производств в непосредственной близости от месторождений. Более 50% имеющихся ресурсов попутных газов в настоящее время сжигается в факелах, только 7% природного газа подвергается глубокой переработке при мировом показателе 12%.

Особенность переработки нефтехимического сырья в России состоит в раздельном извлечении из нестабильных газов или газовых конденсатов углеводородов С3— С5 и последующем фракционировании широкой фракции легких углеводородов (ШФЛУ) на нефтехимических производствах. Транспортировка ШФЛУ производится трубопроводным и железнодорожным транспортом, что увеличивает соответствующие расходы.

Из-за глубокого спада платежеспособного спроса на нефтехимическую продукцию техническая база производства исходных продуктов органического синтеза в течение 15—20 лет не расширялась и почти не обновлялась. В первую очередь это относится к мощностям пиролиза; на которых перерабатывается 73% первичного сырья нефтехимии (без учета производства ароматики в нефтепереработке) и продукты которого (этилен, пропилен и др.) составляют исходное звено многообразных химических превращений. Недостаточность мощностей пиролиза вынуждает вырабатывать преобладающую часть линейных мономеров для производства синтетических каучуков (бутадиен, изопрен, изобутилен) по энергоемким технологиям дегидрирования (24% первичного сырья нефтехимии).

Из-за высоких цен на нефть и спада внутреннего спроса на нефтепродукты российские нефтяные компании переориентировались на экспорт углеводородов, что привело к застою нефтехимической промышленности. В то же время по опыту развития нефтепереработки за рубежом решающими факторами повышения ее рентабельности являются углубление переработки и ее интеграция с процессами нефтехимии. О неблагополучной ситуации в России можно судить по таким цифрам: глубина переработки нефти на НПЗ в 2005 г. составила 72%, против 87—95% за рубежом. Выход бензинов в России составляет 15,6% (в США 43,3%)- Дизельного топлива и мазута производится в 2 раза больше российской потребности.

К инфраструктурным ограничениям развития химического комплекса следует также отнести недостаток собственных портов. В настоящее время используются порты Эстонии, Латвии и Украины.

Очевидно, что для решения системной проблемы нефтехимического комплекса России нужны согласованные усилия государства и частного бизнеса, необходим комплекс мер промышленной политики. Одним из индикаторов решения проблемы является увеличение производства на душу населения ряда важнейших видов продукции: пластмасс и синтетических смол, химических волокон и нитей, синтетических каучуков и латексов. Производство на душу населения пластических масс и синтетических смол прогнозируется на 2015 г, в объеме не менее 68,0, химических волокон и нитей — не менее 5,0, синтетических каучуков и латексов — не менее 14,5 кг/чел [ 7, с.10].

Характерной чертой современного инвестиционного процесса в России стало не только снижение объема в инвестировании, но и нарастание массы изношенного оборудования и строительных элементов зданий. По оценке специалистов, сегодня реально востребовано примерно 55% основного капитала в промышленности, а остальная часть находится вне спроса и тоже требует замены на новотехнической основе.

Инвестиционная привлекательность предприятий учитывает факторы, влияние которых во многом зависит от отраслевой и функциональной специфики данного предприятия. Методика составления рейтингового индекса сравнительной инвестиционной привлекательности промышленного предприятия в общем виде учитывает:

- масштаб предприятия (фактическую и прогнозируемую долю на рынке продукции);

- рентабельность производства;

- долю экспорта;

- структуру производимой продукции;

- удаленность от экспортных терминалов;

- финансовую устойчивость;

- качественную структуру активов (соотношение дебиторской и кредиторской задолженности и др.)

- динамику инвестиционных показателей.

Инвестиционная деятельность, обусловленная необходимостью эффективного развития производственно-экономического потенциала предприятия, - один из важных видов финансово-хозяйственной деятельности каждого предприятия.

В конечном итоге эффективная инвестиционная деятельность позволяет обеспечить не только рост доходов, но и повышение устойчивости и стабильности предприятия в его функционировании на рынке. С другой стороны, рискованные инвестиции могут дестабилизировать деятельность предприятия и привести его на грань банкротства.

Инвестиционная деятельность на предприятии проводится по направлениям:

- обновления и развития материально-технической базы предприятия;

- наращивания объемов производственной деятельности;

- освоения новых видов деятельности.

Процесс управления инвестиционной деятельностью предприятия включает:

- выработку и реализацию долгосрочной инвестиционной стратегии;

- среднесрочное тактическое управление инвестиционной деятельностью в рамках стратегических решений и текущих финансовых возможностей и потребностей предприятия, заключающееся в формировании, мониторинге и корректировке инвестиционного портфеля;

- оперативное управление инвестиционной деятельностью в рамках инвестиционного портфеля предприятия, заключающееся в управлении реализацией конкретных инвестиционных программ и проектов, а также в подготовке решений по «выходу» из убыточных или рискованных программ и проектов [39, c.219].

Под инвестиционной стратегией предприятия следует понимать процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий осуществления этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах. Быстроменяющиеся рыночные условия, несовершенство и изменчивость законодательной базы, инфляционные процессы, продолжающийся кризис неплатежей требуют гибкого подхода к инвестиционной стратегии.

Одним из важнейших направлений формирования инвестиционной стратегии является формирование инвестиционных ресурсов, которые представляют собой все виды денежных и иных активов, привлекаемых для осуществления вложений в объекты инвестиций.

Цель формирования инвестиционных ресурсов – обеспечение финансовой устойчивой, бесперебойной и эффективной инвестиционной деятельности в предусмотренных стратегиях объемов.

Схема управления инвестиционным портфелем предполагает следующие варианты:

- каждому виду инвестиций отводится определенный фиксированный вес (доля) в инвестиционном портфеле, который остается постоянным в течение достаточно длительного периода. Пересмотр отдельных составляющих портфеля, например, в связи с колебаниями курсовой стоимости ценных бумаг и их доходности происходит без изменения весовых соотношений в рамках портфеля;

- инвестор придерживается гибкой шкалы весов составляющих инвестиционного портфеля; весовые сочетания пересматриваются исходя из конъюнктуры спроса и предложения;

- инвестор использует различные методы страхования себя от рисков.

Управление инвестиционным портфелем разделяется на управление его составляющими, в т.ч. реальными проектами и финансовыми инвестициями. Каждая составляющая инвестиционного портфеля выступает как отдельный портфель и соответственно управляется.

Сложным этапом является поиск стратегического инвестора, который станет обладателем крупного пакета акций предприятия. Обычно это длительный процесс, поскольку предстоит не только продать акции, нужно выбрать партнера, с которым предприятие (компания) будет сотрудничать на протяжении многих лет. Иностранные инвесторы с осторожностью относятся к подобным предложениям российских компаний. Следующие факторы тормозят привлечение инвестиций:

- нестабильность политической обстановки;

- отсутствие гарантий сохранности вложенных средств;

- отсутствие защиты прав инвесторов.

В то же время ведется реальная работа по повышению инвестиционной привлекательности как регионов, так и отдельных предприятий, расположенных на их территории. В этом отношении выгодно отличается Татарстан. Принятый в республике Закон «Об иностранных инвестициях в республике Татарстан» предусматривает:

- государственные гарантии и льготы по обеспечению защиты собственности иностранных инвесторов;

- гарантии от принудительных изъятий, незаконных действий государственных органов и их должностных лиц. Оговорены принципы компенсаций и возмещения убытков иностранным инвесторам;

- невозможность национализации, реквизиции или конфискации иностранных инвестиций (если это не предусмотрено действующим законодательством). В случае национализации или реквизиции иностранному инвестору выплачивается адекватная и эффективная компенсация, соответствующая рыночной стоимости инвестиций.

Предусмотрены также гарантии перевода платежей и использования их в валюте РФ на территории Татарстана, гарантии в случае изменения законодательства или при прекращении инвестиционной деятельности. Предусмотрены меры в области налогообложения (льготные налоговые ставки), финансовые меры (льготные займы и поручительства) для стимулирования иностранных инвестиций. Оговорено право иностранных инвесторов на дополнительные налоговые льготы и гарантии.

Реальная работа по повышению инвестиционной привлекательности региона дает свои результаты, многие потенциальные инвесторы заинтересовались Татарстаном. Ряд крупных международных компаний выразил желание установить партнерские отношения с ОАО «Татнефть», что позволяет предприятию решить задачу поиска стратегического инвестора.

Разработка эффективной инвестиционной стратегии во многом зависит от инвестиционного менеджмента, т.е. от процесса управления всеми аспектами инвестиционной деятельности. Поэтому анализ несостоятельного предприятия с позиций антикризисного управления предполагает рассмотрение инвестиционного менеджмента на следующих уровнях управления инвестиционной деятельностью:

- в государственных масштабах;

- в масштабах отдельных инвестиционных проектах;

- в масштабах отдельного хозяйствующего объекта.

Управление инвестиционной деятельностью в государственных масштабах предполагает государственное регулирование, т.е. развитие инвестиционного процесса с учетом законодательных и регламентирующих методов в процессе регулирования, контроля, стимулирования, сдерживания.

Управление отдельными инвестиционными проектами на протяжении жизненного цикла проекта осуществляется на основе применения системы современных методов управления. Целью в этом случае является обеспечение наиболее эффективной реализации определенных в инвестиционном проекте результатов по составу и объему работ, стоимости, качеству и удовлетворению участников инвестиционного проекта по таким этапам, как: планирование, организация, координация, мотивация, контроль.

Управление инвестиционной деятельностью отдельного хозяйствующего объекта (предприятия) предполагает управление инвестиционным портфелем предприятия (его формирование, мониторинг, оценки качества, реинвестирования и пр.), управление оборотным капиталом (краткосрочные инвестиции) и пр.

Инвестиционная стратегия – составная часть стратегического планирования. Отсюда их следующие направления:

- управление риском;

- программно-целевое планирование;

- составление капитальных бюджетов;

- стратегический анализ;

- стратегическое управление.

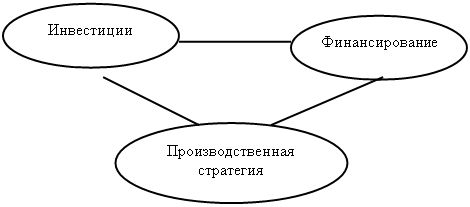

Разработка инвестиционной стратегии в принципе затрагивает три основные области принятия решений [39, c.223].

Рисунок 1.2 – Основные области принятия решений при разработке инвестиционной стратегии

Стратегия предусматривает два варианта развития нефтехимического комплекса: инерционный (пассивный) и инновационный (активный) [7, c.11].

Инерционный сценарий, без прорывных и масштабных инвестиционных проектов приведет к тому, что со временем практически вся продукция нефтехимического комплекса окажется неконкурентоспособной. Особенно это касается синтетических волокон и нитей (-61%), полипропилена (-41%), полиэтилена (-37%), полистирола (-24%), поливинилхлорида (-2%). Резкое снижение конкурентоспособности связано, прежде всего, с ростом цен на сырье и энергоресурсы. Инерционный сценарий приведет уже в 2011—2012 гг. к стагнации российской нефтехимии, к вытеснению отечественных компаний с внутреннего и внешнего рынков, к утрате научного потенциала. Очевидно, что с таким сценарием не может согласиться ни государство, ни российский бизнес.

Инновационный сценарий базируется на масштабном росте инвестиций, технологической модернизации производства, внедрении ресурсо- и энергосберегающих технологий, освоении новой высокотехнологичной продукции. Компенсация негативных последствий роста цен на сырье и энергоресурсы обеспечивается улучшением качества продукции и снижением ее себестоимости за счет технологического обновления производства и внедрения новых технологий. Этот путь предусматривает привлечение прямых иностранных инвестиций, закупку лицензий на высокоэффективные новейшие технологии, концентрацию инновационной деятельности на разработке и внедрении безотходных технологических процессов с ограниченным количеством операций и глубоким переделом исходного сырья. Предполагается развитие нанохимии, интегрирующей последние достижения физики, химии и биологии.

Инновационный процесс – это процесс создания, освоения и продвижения инноваций.

Существуют два метода продвижения инноваций:

- вертикальный, при котором инновационный процесс сосредотачивается в одной организации с передачей результатов, достигнутых на отдельных стадиях внедрения инноваций, от подразделения к подразделению этой организации;

- горизонтальный (метод партнерства и кооперации), когда основное предприятие является организатором инноваций, а остальные участники инновационного процесса выполняют функции по созданию и продвижению инновационной продукции или технологии [34, c.76].

В рамках инновационного сценария ожидается существенное улучшение финансово-экономического состояния предприятий нефтехимического комплекса в течение 2010—2015 гг.

Особую актуальность для нефтехимического комплекса имеет формирование научно-производственных структур, начиная от добычи и переработки углеводородного сырья до выпуска и реализации продукции высоких переделов.

Активизация и повышение эффективности инвестиционного процесса зависит от ряда факторов: роста прибыли нефтехимического комплекса, адекватного стратегического планирования, развития финансового рынка, поддержки со стороны государства и др.

Значительный объем инвестиций нефтехимический комплекс уже получил в результате объединения предприятий и образования крупнейших энергетических компаний — «Газпром» и «Лукойл». Концентрация капитала в крупных вертикально-интегрированных компаниях за счет «горизонтальной интеграции» средних и мелких будет способствовать аккумулированию мощных финансовых средств и повышению эффективности инвестиционной деятельности. Ключевое значение имеет готовность компаний вкладывать средства в модернизацию уже имеющихся производств и в строительство новых мощностей и представлено в таблице 1.2 [7, c.13].

Таблица 1.2 - Проекты в области производства полимерных материалов (тыс. т)

| Наименование | 2007г. | 2008г. | 2009г. | 2010г. | 2011-2015гг. |

| Полиэтилен | |||||

| ОАО «Казаньоргсинтез» | 95 | 30 | 120 | - | - |

| ООО «Томскнефтехим» | 30 | - | - | - | - |

| ОАО «Нефтекамскнефтехим» | - | 230 | - | - | - |

| ОАО «Астраханский ГПЗ» | - | - | - | - | 300 |

| Продолжение таблицы 1.2 | |||||

| Наименование | 2007г. | 2008г. | 2009г. | 2010г. | 2011-2015гг. |

| Предприятие в Самарской обл. | - | - | - | - | 200 |

В условиях повышенной инвестиционной активности особую важность приобретает стратегическое планирование, грамотная политика в отношении товарной структуры инвестиций, исключающая перепроизводство одинакового товара.

На территории России имеются крупные нефтехимические узлы — взаимоувязанные производства с производственно-технологическими связями и общей инфраструктурой (очистные сооружения, ТЭЦ, водозаборы, транспорт и т.д.). В целом, сложившееся территориальное размещение отраслей нефтехимической промышленности преимущественно в зонах и субъектах европейской части России сохранится. Приволжский федеральный округ останется основным и крупнейшим регионом нефтехимии. В нем все в большей степени будет использоваться нефтегазовое сырье с Урала и Сибири. Намечен рост при сохранении специализации производств в Татарстане и Башкортостане, Пермском крае, Самарской, Томской и Нижегородской областях и др. Планируется новое производство полимеров в Уральском федеральном округе.

Предусматривается потребление газа на газохимию по Восточной Сибири в объеме по 6,6 млрд. м3 в 2020 г. и 2030 г., по Дальнему Востоку—в объеме 7,0 млрд. м3.

Ввод новых мощностей нефтегазохимического комплекса планируется в Восточной Сибири с 2017 г., на Дальнем Востоке — не раньше 2020 г. Предусматривается создание газохимических комплексов в Красноярском крае, в Республике Саха (Якутия), а также реконструкция Ангарского и Саянского НХК. В рамках настоящей Стратегии прогнозируется начало производства этилена, винилхлорида и поливинилхлорида в 2012 г., этиленгликоля в 2013 г. и пропилена в 2015 г.

Особой проработки требуют вопросы развития нефтехимии в Дальневосточном федеральном округе на базе глубокой переработки углеводородного сырья шельфа Охотского моря (о. Сахалин). При этом может быть удовлетворена не только потребность в продукции полимерной химии в восточных регионах страны, но и усилен экспортный потенциал региона.

Механизмы реализации инновационной политики включают концентрацию средств для реализации инновационных продуктов; создание научно-производственных центров с привлечением частного капитала; формирование финансово-кредитной инфраструктуры с целью комплексной поддержки инновационной деятельности; сотрудничество с ведущими высшими учебными заведениями, создание технопарков.

Реализация Стратегии даст возможность увеличить выпуск товаров, работ и услуг в 2015 г. по сравнению с 2006 г. в 3,3 раза, что составит в ценах данного года 4729,5 млрд. рублей (152,1 млрд. долл. США); повысить долю химического производства в 2015 году до 12,2% среди обрабатывающей промышленности.

Планируется увеличить выпуск важнейших видов продукции на душу населения и расширить ее ассортимент (на 20—25% для композиционных материалов на основе базовых полимеров, сложных минеральных удобрений, химических волокон и нитей), увеличить объем экспорта продукции в 2010 г. на 44,2% и в 2015 г. на 60,2% по сравнении 2005 г. Доля импорта в 2015 г. по сравнению с 2005 уменьшится по синтетическим моющим средствам 12,9 до 9,0%; по пластическим массам и синтетическим смолам с 26,8 до 10,0%; по химическим волокнам нитям с 59,7 до 34,0%; по лакокрасочным материалам 33,7 до 26,9%; изделиям и деталям производственного назначения из пластмасс с 21,6 до 14,0%; изделий культурно-бытового и хозяйственного назначения пластмасс с 16,3 до 6,0%; листам из термопластов с 4 до 14,0%; таре и упаковке из полимерных материалов 16,1 до 10,0%; трубам и деталям трубопроводов из термопластов с 24,6 до 11,0%.

В 2015 г. рост производства составит (в % к 2005г. шин автомобильных — 155,7; синтетических каучуконосных латексов — 175,9; пластмасс и синтетических смол 268,9; изделий и деталей производственного назначен из пластмасс — 194,9; изделий культурно-бытового хозяйственного назначения — 205,9; листов из термопластов — 396,7; пленки полимерной — 237,4; тары упаковки из полимерных материалов — 174,9; труб деталей трубопроводов из термопластов — 445,7; стеклопластиков и изделий из них — 214,9.

Использование углеводородного сырья планирует увеличить в 2015 г. в 2,0 раза по сравнению с 2005 г., в том числе этана — в 7,1 раза, прямогонного бензина — в 1,8 раза, сжиженных углеводородных газов — 2,0раза.

Реализация Стратегии позволит ослабить зависимость экономики страны от импорта наукоемкой продукции, расширить высокотехнологичный экспорт, увеличить налоговые поступления в бюджет РФ и экспортную выручку.

Будут обеспечены потребности рынка в химической и нефтехимической продукции; сформированы эффективные рыночные бизнес-структуры нового поколения повысится инновационная активность и уровень обновления основных фондов предприятий химической нефтехимической промышленности и смежных отраслей [7, с.14].

1.3 Методы оценки инвестиций в нефтегазохимическом комплексе

Оценка эффективности инвестиций является до настоящего времени одной из весьма сложных задач и постоянно находится в поле зрения экономистов. Исследования в этой области показывают, что с появлением новых возможностей применения инвестиций появляются новые факторы и источники образования эффекта. Это в свою очередь требует привлечения новых оценочных показателей, используемых при расчетах эффективности инвестиций.

Под эффективностью инвестиций понимается сопоставление результатов от реализации инвестиций (эффект) с величиной их затрат. В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых вложений и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: основанные на дисконтированных оценках и основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов [21, с.54].

- Метод накопленного эффекта за расчетный период использования инвестиционного проекта (cash-flow) [36, с.278].

Методика расчета накопленного эффекта за расчетный период использования инвестиционного проекта включает в себя несколько последовательных шагов.

Сначала рассчитывается денежный поток от операционной деятельности по годам использования инвестиционного проекта. Под операционной деятельностью понимается получение чистого дохода от использования инвестиционного проекта. Чистый доход включает в себя сумму чистой прибыли и амортизации по годам использования инвестиционного проекта. Необходимо помнить, что перед расчетом денежного потока от операционной деятельности предварительно рассчитывается база налогообложения и налоговые вычеты по каждом сроку использования инвестиционного проекта.

Затем рассчитывается сальдо инвестиционной деятельности предприятия, как алгебраическая сумма притоков и оттоков денежных средств, обусловленных реализацией инвестиционного проекта. Методика расчета сальдо инвестиционных потоков зависит от структуры источников финансирования инвестиционного проекта (соотношения собственных и заемных средств). Если одним из источников финансирования инвестиционного проекта являются заемные средства, то следует проводить расчет процентов по кредиту в зависимости от процентной ставки, суммы самого кредита и сроков его погашения. Также рассчитывается размер ежегодного погашения основного долга по кредиту. Размер ежегодного взноса в счет обслуживания и погашения кредита определяется таким образом, чтобы сальдо между чистым доходом от операционной деятельности с одной стороны, и суммой процентов за кредит, а также долей ежегодного погашения основного долга с другой стороны имело нулевое или положительное значение по каждому году использования инвестиционного проекта.

Далее рассчитывается сальдо накопленного денежного потока от операционной и инвестиционной деятельности с нарастающим итогом начиная с «нулевого года», когда были произведены инвестиционные затраты, и кончая последним годом использования инвестиционного проекта.

Затем принимается управленческое решение о целесообразности реализации того инвестиционного проекта, который обеспечивает получение максимальной суммы накопленного эффекта за весь срок использования инвестиционного проекта. Накопленный эффект за весь срок использования инвестиционного проекта можно рассчитать по формуле (1.1):

Тэ

Эн = S Энi, (1.1)

i=1

где Энi - суммарный эффект от операционной и инвестиционной деятельности по каждому конкретному году использования инвестиций,

Тэ - последний год жизни инвестиционного проекта.

Энi в свою очередь рассчитывается по формуле (1.2):

Энi = Чдi - Сиi, (1.2)

где Чдi - чистый доход от операционной деятельности за i-ый год использования инвестиционного проекта, включающий сумму чистой прибыли и амортизации,

Сиi - сальдо притоков и оттоков по каждому году инвестиционной деятельности предприятия.

Суммарный эффект от операционной и инвестиционной деятельности, или чистый доход от реализации инвестиционного проекта, включает сумму чистой прибыли и амортизации за вычетом инвестиционных затрат. Чистая прибыль при этом рассчитывается как разность между прибылью от операционной деятельности и величиной налогов, уплачиваемых из прибыли в бюджет.

Под прибылью от операционной деятельности понимается прибыль от реализации инвестиционного проекта. Она рассчитывается в виде разности между выручкой от реализации продукции без косвенных налогов и ее себестоимостью, обусловленной операционной деятельностью или, точнее, обусловленной реализацией инвестиционного проекта [35, с.138].

- Метод чистой дисконтированной стоимости.

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента дисконтирования r, который устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2,..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам (1.3, 1.4) [21, с.56]:

![]() ,

(1.3)

,

(1.3)

![]() .

(1.4)

.

(1.4)

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула (1.5) для расчета NPV модифицируется следующим образом:

![]() , (1.5)

, (1.5)

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования [21, c.57].

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

- Метод внутренней ставки дохода.

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0. (1.6)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным [21, c.61].

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова [22, с.325].

Если: IRR > CC, то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Цену авансированного капитала СС можно определить по нижепредставленной формуле (1.7) [28, с.354]:

n

СС = S WiKi, (1.7)

i=1

где Wi – доля i- го источника в общем капитале,

Кi – стоимость i- го источника,

n - количество источников, формирующих капитал.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу (1.8):

![]() ,

(1.8)

,

(1.8)

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1 %), т.е. r1 и r2

- ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+" [21, с.63].

- Метод периода окупаемости.

Этот метод - один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула (1.9) расчета показателя PP имеет вид:

PP= min n, при котором  (1.9)

(1.9)

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю "цена" авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн.. руб.), но различными прогнозируемыми годовыми доходами: по проекту А - 4,2 млн.. руб. в течение трех лет; по проекту Б - 3,8 млн.. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, по различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000. 2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000. 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений [36, с.421].

- Метод индекса прибыльности.

Этот метод является по сути следствием метода чистой нынешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле (1.10):

![]() .

(1.10)

.

(1.10)

Очевидно, что если:

Р1 > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Он характеризует соотношение дисконтированных денежных потоков и величины первоначальных инвестиций. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV [21, с.392].

- Финансовая реализуемость проекта

Финансовая реализуемость проекта – это показатель, принимающий два значения «да» или «нет», характеризующий наличие финансовых возможностей осуществления проекта. Требование финансовой реализуемости определяет необходимый объем финансирования инвестиционного проекта. Проект является финансово реализуемым, если на каждом шаге расчетов разница между суммой притоков и оттоков денежных потоков от операционной, инвестиционной и финансовой деятельности, связанной с реализацией проекта, имеется положительное значение или значение равное нулю [36, с.438].

- Эффект финансового рычага

Эффект финансового рычага – это приращение рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего, рассчитывается по формуле (1.11) [36, с.178]:

ЭФР = (1- t) (ЭР-СРСП)*ЗС/СС, (1.11)

где ЭР – уровень эффекта финансового рычага;

t – ставка налога на прибыль;

СРСП – средняя расчетная ставка процента по заемным средствам;

ЗС – заемные средства;

СС – собственные средства.

Другими словами, если предприятие полностью финансируется за счет собственных средств, в этом случае эффект финансового рычага равен единице, то изменение чистой прибыли полностью определяется изменением валового дохода, т.е. изменением производственных условий. При изменении валового дохода, например на 10 % чистая прибыль изменяется также на 10 %.

При использовании смешанной структуры финансирования деятельности предприятия, появляется эффект финансового рычага, т.е. возрастает рентабельность собственных средств и изменение валового дохода например на 10 % уже приводит к увеличению прибыли например на 15 %.

С одной стороны, чем больше заемных средств использует предприятие, тем выше уровень эффекта финансового рычага, но с другой стороны при структуре капитала ориентированной на качественном уровне в основном на заемные средства возрастает степень риска инвестирования средств в данное предприятие и потенциальный кредитор предложит финансовые ресурсы уже под более высокий процент, учитывающий значительный риск инвестирования. При постоянном увеличении доли заемных средств и соответствующем увеличении процентной ставки по кредиту, в конце концов наступает ситуация, когда процентная ставка по привлеченным ресурсам становится выше рентабельности собственных средств и эффект финансового рычага приобретает отрицательное значение, т.е. использование заемных средств в данной ситуации приводит к снижению рентабельности собственных средств.

Нетрудно заметить, что эффект финансового рычага возникает за счет разница между экономической рентабельностью и средней расчетной ставкой процента по заемным средствам. Другими словами, предприятие должно наработать такую экономическую рентабельность, чтобы средств хватило, по крайней мере, для оплаты процентов за кредит.

Средняя расчетная ставка процента определяется отношением всех фактических издержек по кредиту за анализируемый период к общей сумме кредита. В случае использования нескольких источников финансирования, целесообразно найти средневзвешенную стоимость различных кредитов и займов, также можно причислять к заемным средствам средства, мобилизованные выпуском привилегированных акций, но в этом случае в издержки необходимо включить помимо расходов на организацию эмиссии, дивиденды, которые выплачиваются из чистой прибыли и следовательно утяжеляются на сумму налога на прибыль [36, с.164].

Также не стоит забывать, что по действующему налоговому законодательству, на себестоимость продукции относится процентная ставка по кредиту в пределах установленной Центральным Банком ставки рефинансирования плюс три процента. Остальная же часть процентов, свыше норматива утяжеляет фактические финансовые издержки.

Таким образом, эффективность деятельности предприятий в современных экономических условиях в значительной степени зависит от инвестиций, необходимых, в том числе, и для технического перевооружения основных производственных фондов и связанного с ним оборотного капитала. Учитывая ограниченность ресурсов предприятия, на практике всегда стоит вопрос, а насколько та или иная инвестиция эффективна и какой инвестиционной стратегии необходимо придерживаться.

Проблема выбора эффективного инвестиционного решения достаточно сложная и требует глубоких знаний в области финансового и инвестиционного анализа. В российских условиях экономическая оценка инвестиций усложняется вследствие необходимости учета множества изменяющихся факторов: инфляции, налогообложения, специфических рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280].

2 Экономическая оценка реализации проекта по производству полиэтилена

2.1 Перспективы развития полиэтилена в России

Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках продолжает удерживать лидирующие позиции среди крупнотоннажных пластиков. В 2007 году мировой спрос на термопласты достиг 183 млн.. т, при этом на долю ПЭ приходилось порядка З8 % (НDРЕ-17%, LLDРЕ-11 %, LDРЕ- 10%). Второе и третье место в секторе удерживают ПП (24%) и ПВХ (19%).

Суммарные мировые мощности по производству ПЭ в этот же период оценивались в 78 млн.. т/год, потребление составило 68 млн. т/год. Как и для большинства базовых полимеров, основными сферами применения которых являются строительство (ПЭ трубы, георешетки), сельское хозяйство (пленки), упаковка (пленки, тубы, флаконы), спрос на них в первую очередь зависит от темпов роста мировой и региональных экономик.

Эксперты постоянно корректируют прогнозы развития мировой экономики на 2009 год.

Так согласно данным МВФ, которые были представлены в ноябре 2008 года, в текущем году ожидается замедление темпов роста мировой экономики (-1,7 %). Прогнозные показатели опубликованные в январе были более оптимистичными — (+0,5%) [19, с.33].

Эксперты МВФ ожидают, что рецессия сохранится в Европе, США, Японии, Канаде и некоторых других странах, в том числе в Восточной Европе и СНГ. В сложных условиях смогут устоять лишь страны Азии, а именно Китай, Индия и страны ближнего Востока (таблица 2.1).

При этом в 2009 году также ожидается снижение объемов мировой торговли — импорт упадет на 2,8 %, экспорт - на 3,7 %.

Тем не менее, долгосрочные прогнозы для рынка полиэтилена остаются благоприятными. Согласно данным американской компании СМАI, в 2007—2012 годах наибольшие темпы роста спроса на ПЭ будут отмечаться в странах Северо-Восточной Азии— 7,8 % в год, Юго-Восточной Азии — 5,5 %, на Ближнем Востоке — 8,3%, странах СНГ — 6,5 % и Южной Америки — 5,1 %. При этом глобальный спрос должен расти в среднем на 4,9% в год.

Таблица 2.1 – Темпы роста мировой экономики в 2007-2010гг.

| Регион | Темпы роста, % | |||

| 2007 | 2008 | 2009 | 2010 | |

| США | 2,0 | 1,1 | -1,6 | 1,6 |

| Еврозона, в т.ч. | 2,6 | 1,0 | -2,0 | 0,2 |

| Германия | 2,5 | 1,3 | -2,5 | 0,1 |

| Франция | 2,2 | 0,8 | -1,9 | 0,7 |

| Италия | 1,5 | -0,6 | -2,1 | -0,1 |

| Испания | 3,7 | 1,2 | -1,7 | -0,1 |

| Япония | 2,4 | -0,3 | -2,6 | 0,6 |

| Великобритания | 3,0 | 0,7 | -2,8 | 0,2 |

| Канада | 2,7 | 0,6 | -1,2 | 1,6 |

| Африка | 6,2 | 5,2 | 3,4 | 4,9 |

| Центр. и Вост. Европа | 5,4 | 3,2 | -0,4 | 2,5 |

| СНГ | 8,6 | 6,0 | -0,4 | 2,2 |

| Россия | 8,1 | 6,2 | -0,7 | 1,3 |

| Развивающаяся Азия, вт.ч. | 10,6 | 7,8 | 5,5 | 6,9 |

| Китай | 13,0 | 9,0 | 6,7 | 8,0 |

| Индия | 9,3 | 7,3 | 5,1 | 6,5 |

| АСЕАН-5 | 6,3 | 5,4 | 2,7 | 4,1 |

| Ближний Восток | 6,4 | 6,1 | 3,9 | 4,7 |

| Бразилия | 5,7 | 5,8 | 1,8 | 3,5 |

| Мексика | 3,2 | 1,8 | -0,3 | 2,1 |

| МИР | 5,2 | 3,4 | 0,5 | 3,0 |

Ранее эксперты прогнозировали ухудшение ситуации на рынке полиэтилена в связи с вводом значительных мощностей в странах Азии и Ближнего Востока к 2011 голу.

Так, в 2008 году увеличение полиэтиленовых мощностей составило 4,7—5,0 млн. т/год, в 2009 мощности должны вырасти более чем на 7млн. т/год, а к 2010-2011 году прирост мощности ожидается на уровне более 5 млн. т.

Такая ситуация могла 6ы привести к резкому сокращению загрузки мощностей и снижению прибыли у производителя, однако мировой экономический кризис преподнес производителям ПЭ «сюрприз»: резкое падение спроса на ПЭ со стороны потребительских секторов. Это привело не только к снижению объемов производства, цен и прибыльности бизнеса, но и к отсрочке реализации многих проектов.

Сроки ввода в эксплуатацию производств, запланированных на 3-4 квартал 2008 года, были скорректированы, когда кризис начал оказывать пагубное влияние на реальные секторы экономики.

Период отсрочки для некоторых проектов составляет от 1-2 месяцев и более. Некоторые производители с нетерпением ожидали нового года в надежде, что ситуация улучшится, однако по самым оптимистичным прогнозам лишь к концу текущего года на рынке могут появиться какие-либо положительные изменения.

Главенствующую роль в секторе ПЭ в перспективе будут играть два региона — Ближний Восток и Азия, причем работать им придется в тандеме: один станет крупнейшим производителем и экспортером, другой — потребителем. Страны Ближнего Востока в ближайшие четыре года смогут увеличить свои мощности на 13,2 млн. т/год.

Прирост мощностей по ПЭ низкой плотности на Ближнем Востоке в 2008— 2012 годах составит порядка 6,7 млн. т/год, при этом распределение между LLDPE и LDPE будет примерно одинаковым. Несомненным лидером по темпам прироста будет оставаться Саудовская Аравия — более 2 млн. т/год, затем — Катар (1,74 млн. т/год) и Иран (1,65 млн. т/год).

По полиэтилену высокой плотности — суммарный размер вновь вводимых мощностей в данном регионе составит около 6,5 млн. т/год: около 3,4 млн. т будет введено и эксплуатацию в Саудовской Аравии, 1,95 млн. т — в Иране, остальные объемы будут распределены между Кувейтом, Катаром и ОАЭ.

Реализация долгосрочных проектов, намеченных на 2012 год и более поздние сроки, остается под вопросом. Так, уже в январе 2009 года стало известно об отмене двух из них – по производству LLDPE/HDPE компании Sipchem (Саудовская Аравия, мощность 400 тыс. т/год LLDPE, 400 тыс. т/год HDPE) и совместный проект QР/Ехxon Mobil (Катар, суммарная мощность по LLDPE/HDPE 650тыс.т/год).

Согласно прогнозам все той же компании СМAI, десятку лидеров рынка ПЭ возглавит компания Ехxon Mobil, суммарные мощности которой к этому периоду могут достичь 8,9 млн. т/год. Второе место закрепится за Dow — мощности компании достигнут 8,7 млн. т/год. Третье и четвертое места поделят между собой китайская Sinopec и крупнейшая компания Саудовской Аравии — SABIC, мощности каждой из компаний составят 6,6-6.7 млн. т/год. Найдется место в десятке лидеров и LyondellBasell, а также CPChem, PetroChina, Iran NPC и Ineos, Borealis. Конечно, с учетом экономического кризиса, тройка лидеров к 2012 голу может изменится, а часть проектов так и останется нереализованной, слабые игроки начнут распродавать свои активы или консолидироваться.

Что касается тенденций в изменении марочного ассортимента, то эксперты прогнозируют укрепление позиций LLDPE. По сравнению с LDPE и HDPE, особенно в секторе пленочных материалов и упаковки, но и LDPE, и HDPE сохранят свои ниши до 2012 года.

Ни для кого не секрет, что Россия не входит в число лидеров по производству полиэтилена. Ввод новых мощностей по производству полиэтилена, помимо экономического кризиса, тормозит проблема сырьевого обеспечения этиленом. Мировое обеспечение этилена в 2008 году составило 20 млн. т, в то время как в России — в 10 раз меньше [19, с.35].

Строительство новых печей пиролиза для производства этилена в современных условиях нереально — требуются значительные инвестиции. Однако недавний запуск производства ПЭ на ОАО «Нефтекамснефтехим», наличие собственного углеводородного сырья, анонсированные проекты российских компаний-производителей полиэтилена позволяют надеяться, что Россия все же займет подобающее ей место в данном рейтинге.

Запуск нового производства на ОАО «Нефтекамснефтехим» в период кризиса – поверить в это непросто. Но лидер российской нефтехимии - Татарстан – доказал, что это возможно, если в основе стратегии развития отрасли лежит системный поход. Сегодня в Татарстане выпускается 26% полипропилена, 35% полиэтилена, 41% полистирола от общего объема.

Важным моментом в реализации республиканской программы перехода от производства мономеров к полимерам можно считать 3 февраля 2009 года – на заводе Полиолефинов была получена первая партия товарного полиэтилена высокой плотности PE 4050Q.

Выпуск полиэтилена на новом заводе ведется по каскадной газофазной технологии Spherilene, которая позволяет получать весь спектр мароклинейного полиэтилена, в том числе ПЭ высокой плотности (HDPE), ПЭ средней плотности (MDPE), линейный полиэтилен низкой плотности (LLDPE) и ПЭ сверхнизкой плотности (VLDPE).

Запущенное в Нефтекамске производство является уникальным не только в части видового ассортимента выпускаемой продукции, но и с точки зрения экономичности: доля энергии в себестоимости Нефтекамского полиэтилена составляет всего 3,5%. Поэтому, исходя из соотношения себестоимости и качества, Нефтекамский полиэтилен сможет успешно конкурировать на российском рынке с зарубежными аналогами. Напомним, что производство полиэтилена в России в 2008 году составило 102,1 % к уровню 2007 года. С учетом снижения объемов импорта, объем потребления ПЭ в России в прошедшем году также снизился. По оценкам экспертов, импорт ПЭ в 2008 году сократился на 14% в сравнении с 2007 годом и составил порядка 386 тыс. т. Больше всего сократились поставки HDPE – на 20 % (одна из причин – рост объемов поставок полимера на внутренний рынок от российских производителей). Кроме того, значительно снизилось потребление HDPE в секторе экструзионных покрытий труб большого диаметра. Объем импорта LDPE сократился на 5% и достиг уровня в 38 тыс. т.

В отдельных секторах переработки полимеров в 2008 году наблюдался рост объемов импортных поставок. Так, импорт пленочного LDPE вырос до 14 тыс.т, рынок LLDPE продемонстрировал самую высокую динамику роста в 2008 году.

Рынок LLDPE был наиболее динамичным среди всех видов полимерного сырья. За последние восемь лет объем потребления LLDPE в России вырос почти в 20 раз и достиг к 2008 году практически 100 тыс.т. Росту рынка способствовало и появление первого собственного производителя LLDPE – ОАО «Казаньоргсинтез». До начала 2009 года он оставался единственным производителем этой марки ПЭ в России. Однако доля импорта в данном сегменте все еще высока – порядка 83%. При этом 86% от общего объема импорта LLDPE приходится всего на пять компаний: Dow, Ехxon Mobil, Borealis, Hyundai Petrochemical и «Шуртанский ГХК».

Все эти данные лишь подтверждают тот факт, что руководство «Нефтекамскнефтехима» сделало правильный выбор, ориентируясь в первую очередь на выпуск LLDPE, и отсутствующий пока в России ПЭ средней плотности (MDPE) [8, с.32].

2.2 Состояние и перспективы развития ОАО «Нефтекамскнефтехим»

Производственное Объединение Нефтекамскнефтехим было образовано в 1961 году, а первое производство было введено в действие в 1967 году. В настоящее время в состав промышленного комплекса ОАО «Нефтекамскнефтехим» входят 10 заводов.

Акционерное Общество «Нефтекамскнефтехим» (далее НКНХ), общество открытого типа, созданное в соответствии с законодательством России. НКНХ является одним из крупнейших в Европе и России нефтехимических комплексов с точки зрения мощностей и широкого перечня выпускаемой продукции. НКНХ расположен в городе Нефтекамске на территории Республики Татарстан, автономной республики в составе Российской Федерации. НКНХ является одним из самых крупных работодателей в регионе. По состоянию на 31 декабря 2009 года в НКНХ насчитывается более 17 тыс. служащих [4].

Номинальный уставный капитал НКНХ составляет 73 209 590 рублей, который был размещен в 7 320 959 акций номинальной стоимостью 10 рублей каждая. Компания выпустила и разместила 875 935 зарегистрированных привилегированных акций, не дающих право голоса, но с фиксированным накопительным дивидендом, и 6 445 024 обыкновенных акций, дающих право голоса. В апреле 1999 года стоимость акций была поделена на 10 и составила 1 рубль. Уставный капитал был также увеличен на коэффициент 25 за счет дополнительного капитала. Такое решение было принято на ежегодном собрании акционеров, состоявшемся 22 апреля 2001 года.

На 31 декабря 2009 года акционерный капитал НКНХ составил 1 830 239 750 акций, с номинальной стоимостью 1 рубль, распределяясь следующим образом: обыкновенные акции (с правом голосования) 1 611 256 000 штук и привилегированные акции 218 983 750 штук.

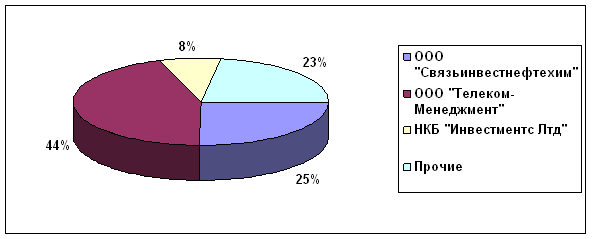

Все акции размещены. Уставной капитал полностью оплачен. На рисунке 2.1 приведена структура распределения обыкновенных акций НКНХ.

Рисунок 2.1 - Структура распределения обыкновенных акций НКНХ по состоянию на 25.02.2010г [4, с.18].

С 1999 года акции НКНХ обмениваются через Российскую Торговую Систему и зарегистрированы Бэнк оф Нью-Йорк, банком-депозитарием, на Берлинской фондовой бирже в качестве Американских Депозитных Расписок (АДР).

НКНХ является одним из крупнейших в Европе и России нефтехимических комплексов. Компания выпускает более 120 наименований нефтехимической продукции, 12 из которых производятся в России только НКНХ. Около 51% продукции НКНХ поставляется на экспорт. Многообразие продукции позволяет компании иметь большую операционную гибкость, быстро отвечать на изменения рынка и увеличивать объемы производства тех продуктов, от которых будет наибольшая прибыль или которые могут быть экспортированы с получением компанией прибыли в твердой валюте.

Интегрированные, перерабатывающие производственные мощности, использующие прямогонный бензин и сопутствующий нефтяной газ в качестве сырья, производят целый перечень разнообразных химических и нефтехимических продуктов.

НКНХ имеет две производственные зоны. Производственная зона № 1 – производство синтетического, бутилового и галобутиловых каучуков, а также производство полистирола. Производственная зона № 2 включает производство этилена и различные установки производных этилена, включая производство этиленгликоля, альфа-олефинов, окиси пропилена, стирола, тримеров пропилена и поверхностно-активных веществ.

Качество продукции компании соответствует требованиям международных стандартов. Большинство производств НКНХ сертифицированы в соответствии со стандартами ISO 9001:2000, ISO 14001:2004 [ 4, с.39].

В различных производственных сегментах мощности производства НКНХ составляют от 20% до 100% всего объема российских мощностей.

Области применения основных продуктов НКНХ:

- синтетические каучуки используются для изготовления шин, бытовых приборов, обуви, в автомобильной промышленности, электрике, строительстве, машиностроении и медицине;