Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Оценка финансового состояния РУП "МАЗ"

Дипломная работа: Оценка финансового состояния РУП "МАЗ"

Введение

1. Теоретические основы анализа финансового состояния предприятия

1.1 Роль и значение анализа финансового состояния предприятия в деятельности предприятия

1.2 Показатели, характеризующие финансовое состояние предприятие

2. Анализ финансового состояния РУП «МАЗ»

2.1 Организационно-экономическая характеристика РУП «МАЗ»

2.2 Анализ движения внеоборотных и оборотных активов

2.3 Анализ финансовой устойчивости, платежеспособности, ликвидности

2.4 Анализ прибыли

3. Рекомендации по улучшению финансового состояния предприятия

3.1 Программное обеспечение анализа финансово-экономического состояния предприятия с использованием Excel

3.2 Пути улучшения финансового состояния предприятия

Заключение

Список использованных источников

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя финансами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия используется анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Процесс эффективного управления предприятием в свободной конкурентной экономике все более и более основывается наряду с умелыми действиями руководящего персонала на применении передовых информационных технологий. На предприятиях внедряются системы комплексной автоматизации управления предприятием – это системы автоматизации документооборота, что позволяет несколько облегчить процесс оценки финансово-экономического состояния предприятия, автоматизируя его расчетную часть.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому система приводимых показателей имеет целью показать его состояние для внешних потребителей, так как при развитии рыночных отношений количество пользователей финансовой информации значительно возрастает.

Целью дипломной работы является исследование условий оценки финансового состояния РУП «МАЗ» и разработку рекомендаций по улучшению его финансового состояния. Цель анализа состоит не только и не сколько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каком конкретном направлениям требуется вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Основой работы послужили законодательные и нормативные акты, принятые Верховным Советом, в дальнейшем Палатой представителей и Советом Министров Республики Беларусь. Специальная литература по изучаемой проблеме, а также периодическая печать.

Для осуществления поставленной цели необходимо произвести тщательный анализ финансового состояния данного предприятия. Для этого необходимо решить следующие задачи:

- произвести анализ состояния и структуры баланса;

- произвести анализ финансовой устойчивости;

- оценить платежеспособность предприятия;

- произвести анализ и оценку финансовых результатов деятельности предприятия.

Объектом исследования является РУП «МАЗ».

1. Теоретические основы оценки финансового состояния предприятия

1.1 Роль и значение оценки финансового состояния предприятия в деятельности предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние характеризует совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, а также состояние капитала в процессе его кругооборота.

В результате снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура активов и источников их формирования, наличие и потребность в финансовых ресурсах и капитале и как следствие финансовое состояние предприятия.

Внешним проявлением финансового состояния выступает платежеспособность. Платежеспособность – это способность юридического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Иначе говоря, это возможность своевременно производить платежи по своим срочным обязательствам.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные трудности и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот [4].

Устойчивое финансовое положение предприятия является результатом управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности. Это так называемые внутренние факторы.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для саморазвития. На финансовое состояние предприятия влияют и внешние факторы. Среди них – государственная политика в сфере налогов и финансирования расходов, процентная политика, государственная амортизационная политика, положение на рынке, в том числе финансовом, уровень безработицы и инфляции в стране и др. С этой точки зрения финансовая устойчивость предприятия – процесс противодействия негативным внешним обстоятельствам, его реакция на внешние воздействия.

Таким образом, финансовая устойчивость предприятия – это способность функционировать и развиваться, сохранять равновесие своих активов пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Одним из критериев устойчивого (нормального) финансового состояния, гарантирующего платежеспособность предприятия, является соблюдение следующего неравенства:

Собственные краткосрочные

Запасы и затраты = оборотные + кредиты и займы

средства в пределах сроков

Оценка обеспеченности запасов и затрат соответствующим источникам их финансирования применяется в качестве обобщающего показателя финансовой устойчивости. Используя этот критерий, можно охарактеризовать неустойчивое и кризисное финансовое состояние.

При неустойчивом финансовом состоянии сохраняется возможность восстановления равновесия за счет увеличения источников собственных средств и тем самым собственных оборотных средств, а также привлечения дополнительных заемных источников для пополнения оборотного капитала. При этом для покрытия запасов и затрат требуются не только собственные оборотные средства, краткосрочные кредиты и займы, но и дополнительные источники, ослабляющие финансовую напряженность. К последним можно отнести временно свободные средства фондов потребления, резерва предстоящих расходов и платежей, дооценку запасов, финансовую помощь от государства и других субъектов хозяйствования [5].

Если же для финансирования запасов и затрат перечисленных источников недостаточно и предприятие использует задолженность кредиторам (бюджету, поставщикам, целевым бюджетным и внебюджетным фондам), то это можно оценивать как кризисное состояние. Неудовлетворительное финансовое состояние, как правило, характеризуется неэффективным размещением средств, их иммобилизацией. Плохой платежной дисциплиной, наличием просроченной задолженности по обязательствам.

Для рыночной экономики важна стабильность. Поэтому в современных условиях актуальное значение приобретает серьезная аналитическая работа на предприятии.

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных денежных средств для наиболее рационального и экономного ведения хозяйственной деятельности. Устойчивое финансовое состояние является результатом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия. Существенная роль в решении этих вопросов принадлежит финансовому анализу. Анализ финансового положения – часть финансового анализа.

Оценка финансового состояния и платежеспособности предприятия производится согласно правилам, утвержденным Постановлением Министерства финансов, Министерства экономики, Министерства по управлению государственным имуществом и приватизацией (ныне входят в состав Министерства экономики), Министерства статистики и анализа Республики Беларусь.

Оценка финансового положения включает: анализ динамики валюты баланса, структуры источников капитала предприятия и его размещения в активах, анализ равновесия активов и пассивов баланса, оценку платежеспособности предприятия и ликвидности его баланса, анализ финансовых результатов. Вопросы анализа финансового положения тесно связаны с анализом реализации продукции и ее себестоимости. Этот круг вопросов обусловлен тем, что на финансовое положение решающее влияние оказывает прибыль. В свою очередь она зависит от объема продаж, себестоимости и цен, поэтому названные показатели являются взаимосвязанными и взаимообусловленными.

Основными источниками информации оценки финансового состояния предприятия являются такие формы бухгалтерской отчетности, как баланс (см. приложение 1) и отчет о прибылях и убытках (см. приложение 2). Полезная информация содержится также в отчете о движении источников собственных средств, отчет о движении денежных средств, приложении к бухгалтерскому балансу, отчет о целевом использовании полученных средств. Кроме того, используются пояснительная записка к годовому отчету и аудиторское заключение, формы статистической отчетности предприятия.

1.2 Показатели, характеризующие финансовое состояние предприятия

Для оценки финансового состояния предприятия применяется целая система показателей, характеризующих: наличие капитала и эффективность его использования; структуру пассивов предприятия, его финансовую независимость; структура активов предприятии и степень производственного риска; структуру источников формирования оборотных активов; платежеспособность и ликвидность предприятия; риск банкротства; запас финансовой прочности.

В оценке финансового состояния используют в основном относительные показатели, так как они позволяют проводить сравнение: с установленными нормативами прогнозирования возможного банкротств; общепринятыми критериями оценки риска; аналогичными показателями других предприятий данной отрасли; показателями прошлых периодов; что позволяет установить тенденции улучшения или ухудшения финансового состояния предприятия [9].

Финансовые показатели, используемые для оценке финансового состояния предприятий, можно сгруппировать следующим образом:

- характеризующие структуру источников капитала и его финансовую устойчивость;

- характеризующие размещение капитала и эффективность его использования;

- показатели ликвидности;

- показатели прибыльности (рентабельности).

При расчете показателей следует учитывать, что в Республике Беларусь источниками собственного капитала предприятия по балансу являются: уставный фонд, резервный фонд, добавочный фонд и целевые финансирование и поступления, нераспределенная прибыль. При подведении итога раздела 3 баланса «Источники собственных средств» сумма собственных акций (долей), выкупленных у акционеров (учредителей) и сумма непокрытого убытка принимаются в расчет со знаком «минус», т.е. вычитаются.

Основными показателями, используемыми для оценки финансового состояния предприятия, являются:

Коэффициент автономии (независимости) определяется на начало и на конец отчетного периода как отношение величины собственного капитала к величине валюты баланса:

![]() (1.1)

(1.1)

где Кс – собственный капитал предприятия;

К – итог (валюта) баланса.

Коэффициент автономии отражает независимость предприятия от заемных источников средств. В США и странах Западной Европы желательным считается поддерживать этот коэффициент на высоком уровне – 0,6. Нормальное значение в мировой практике считается nc = 0,5. Более низкое значение коэффициента автономии может таить угрозу интересам собственников предприятия (в том числе владельцев акций), кредитов, банков.

Коэффициент финансовой напряженности (зависимости). ОН определяется на начало и конец отчетного периода как отношение величины заемного капитала к общей сумме капитала (итогу баланса):

![]() (1.2)

(1.2)

где Кз – сумма заемных средств;

К – итог (валюта) баланса.

Коэффициент финансовой напряженности характеризует долю долга в общей сумме капитала. Его также можно рассчитать как разность между единицей и коэффициентом автономии. Если значение данного коэффициент не превышает 0,5, то это свидетельствует об устойчивом финансовом положении.

Коэффициент финансовой неустойчивости (структуры капитала) также рассчитывается на начало и на конец отчетного периода как отношение величины заемного капитала к собственному:

![]() (1.3)

(1.3)

где Кз – сумма заемных средств;

Кс – собственный капитал предприятия.

Этот коэффициент называют также коэффициентом финансового риска, коэффициентом финансового рычага. Он показывает, сколько заемных средств привлечено на 1 рубль собственных средств. Чем выше коэффициент финансовой неустойчивости, тем больше долговых обязательств предприятия, тем рискованнее сложившаяся ситуация. Считается, что коэффициент должен быть в пределах единицы, т. е. долги не должны превышать размер собственного капитала.

Весьма важным коэффициент финансовой неустойчивости является для оценки долгосрочной платежеспособности. Целью оценки является ранее выявление признаков банкротства. Чем выше значение коэффициента, тем больше средств требуется предприятию для уплаты процентов по кредитам и займам и погашения основного долга.

Коэффициент покрытия задолженности (финансирования, финансовой устойчивости) определяется как отношение величины собственного капитала к заемному:

![]() (1.4)

(1.4)

где Кз – сумма заемных средств;

Кс – собственный капитал предприятия.

Коэффициент показывает, насколько каждый рубль долга подкреплен собственными средствами. Считается, что значение коэффициент, равное 2 и более, подтверждает устойчивое финансовое положение предприятия. Однако не исключены хозяйственные ситуации, когда при меньшем значении коэффициента предприятие может успешно работать. Значение nф.у. < 1 может свидетельствовать о неплатежеспособности предприятия.

При определении соотношения собственных и заемных (nф.н.; nф.у.) следует учитывать, что в аналитических целях долгосрочные кредиты и займы могут приравниваться к источникам собственных средств.

Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности. Он равен отношению собственных оборотных средств (капитала) к общей величине источников собственных средств:

![]() (1.5)

(1.5)

где ОСс – собственные оборотные средства

Кс – собственный капитал.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находиться в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициент характеризуется положительно, однако каких-либо устоявшихся нормативов значений показателя в практике нет.

Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и на конец отчетного периода как отношение величины собственного оборотного капитала к величине запасов (материально-вещественных элементов оборотных средств):

![]() (1.6)

(1.6)

где ОСс – собственные оборотные средства (капитал);

З – запасы.

Показателями, характеризующими размещение капитала и эффективность его использования, являются:

Соотношение монетарных активов (МА) и монетарных пассивов (МП). Монетарные активы не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения. Средства в расчетах. Монетарные пассивы включают кредиты банка, кредиторскую задолженность, авансы полученные и другие виды привлеченных средств.

Если МП > МА, это можно оценить положительно, так как обесценение долгов по причине инфляции способствует увеличению доходов предприятия. И наоборот, если МА > МП, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания монетарных активов.

Коэффициент накопления амортизации (износа) рассчитывается как отношение суммы износа основных средств и нематериальных активов к их первоначальной стоимости:

(1.7)

(1.7)

где Ио.ф – износ основных средств;

Ин.а – износ нематериальных активов;

По.ф – первоначальная стоимость основных средств;

Пн.а – первоначальная стоимость нематериальных активов.

Коэффициент накопления амортизации отражает интенсивность накопления средств для обновления основного капитала. Уровень этого коэффициента зависит от срока эксплуатации фондов. При оценке Ка следует установить, не является ли быстрый рост этого показателя результатом ускоренной амортизации.

Фондоотдача основных средств (нематериальных активов) определяется отношением суммы выручки за анализируемый период к средней стоимости основных фондов (нематериальных активов):

![]() (1.8)

(1.8)

где В – сумма выручки от реализации продукции, работ, услуг;

С – среднегодовая стоимость основных фондов (нематериальных активов).

Среднегодовая стоимость фондов определяется с учетом их ввода в действие и выбытия.

Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов (нематериальных активов).

Показатели оборачиваемости оборотных средств – коэффициент оборачиваемости (Ко), длительность одного оборота в днях (Од), коэффициент загрузки оборотных средств (Кз). Они рассчитываются как в целом по оборотным средствам, так и по их видам.

Показателем, характеризующим равновесие активов и пассивов баланса является обеспеченность предприятия собственным оборотным капиталом (средствами). Этот показатель рассчитывают как отношение собственного оборотного капитала к общей сумме оборотного капитала (текущих активов).

Согласно официальному принятому в Республике Беларусь порядку, доля собственных оборотных средств в текущих активах на промышленных предприятиях должна быть не ниже 30 %.

К показателям оценки финансового состояния предприятия относятся также показатели ликвидности. Показатели ликвидности применяются для оценки степени финансового риска, присущего хозяйственной единице до и после осуществления проектов, крупных сделок.

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

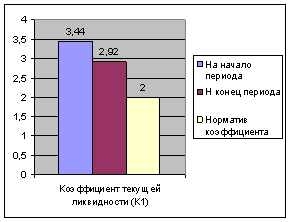

Рассчитывают следующие показатели ликвидности. Коэффициент текущей ликвидности определяется на начало и на конец отчетного периода как отношение текущих активов (мобильных средств) к величине текущих (краткосрочных) обязательств:

![]()

![]() (1.9)

(1.9)

где ОК – размер оборотного капитала (текущих активов);

ТП – текущие пассивы (краткосрочные обязательства).

Для коммерческого банка величина коэффициента текущей ликвидности показывает, насколько может уменьшиться стоимость текущих активов предприятия, прежде чем оно окажется не в состоянии покрыть свои текущие обязательства.

Нормальным значением для данного коэффициент традиционно считается 2 и выше. Однако, если предприятие имеет высокую оборачиваемость запасов и у него нет проблем с кредиторами, приемлемым может быть более низкое значение коэффициента текущей ликвидности.

В Республике Беларусь при определении кредитоспособности с учетом коэффициентного анализа финансового положения банки ориентируются на нормативные значения коэффициента текущей ликвидности, дифференцированные по отраслям.

Следует

иметь в виду, что ![]() как показатель

степени риска может быть использован только в крайнем, критическом случае.

как показатель

степени риска может быть использован только в крайнем, критическом случае.

Он

показывает платежные возможности предприятия, оцениваемые при условии не только

своевременных расчетов с дебиторами и успешной реализации готовой продукции, но

и продажи в случае нужды других элементов материальных оборотных средств. ![]() характеризует ожидаемую

платежеспособность на период, равный средней продолжительности одного оборота

всех оборотных средств.

характеризует ожидаемую

платежеспособность на период, равный средней продолжительности одного оборота

всех оборотных средств.

Коэффициент быстрой (промежуточной, оперативной, критической) ликвидности рассчитывается на начало и на конец отчетного периода как отношение наиболее ликвидных и быстро реализуемых активов к величине текущих (краткосрочных) обязательств:

![]() (1.10)

(1.10)

где ДС – наиболее ликвидные активы (денежные средства на счетах и краткосрочные ценные бумаги);

ДЗ – быстро реализуемые активы (дебиторская задолженность предприятия и прочие активы);

ТП – текущие пассивы (краткосрочные обязательства).

Теоретически

нормальной границей этого показателя считается ![]() =

0.8 – 1,0.

=

0.8 – 1,0.

Коэффициент промежуточной ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент абсолютной ликвидности определяется на начало и на конец отчетного периода как отношение наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг) к величине краткосрочных обязательств:

![]() (1.11)

(1.11)

где ДС – наиболее ликвидные активы (денежные средства на счетах и краткосрочные ценные бумаги);

ТП – текущие пассивы

Коэффициент

абсолютной ликвидности показывает, какую часть краткосрочных обязательств

предприятие может погасить в ближайшее время. Теоретически нормальное значение ![]()

Финансовое состояние оценивается и показателями рентабельности.

Показатели прибыльности (рентабельности) являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Рентабельность собственного капитала:

![]() (1.12)

(1.12)

Рентабельность инвестиций:

![]() (1.13)

(1.13)

Рентабельность инвестированного капитала (рентабельность активов):

![]() (1.14)

(1.14)

Рентабельность продаж (оборота):

![]() (1.15)

(1.15)

Рентабельность реализуемой продукции:

![]() (1.16)

(1.16)

2. Оценка финансового состояния РУП «МАЗ»

2.1 Организационно-экономическая характеристика РУП «МАЗ»

Республиканское Унитарное предприятие «Минский автомобильный завод» (РУП «МАЗ») является одним из крупнейших предприятий автомобильной отрасли Республики Беларусь и находится в ведении Министерства промышленности Республики Беларусь.

Завод является самостоятельным хозяйствующим субъектом с правом юридического лица, входит в качестве головного предприятия в состав Производственного объединения "БелавтоМАЗ", в составе которого находятся также РУП «БААЗ» (г. Барановичи), РУП «ОЗАА» (г. Осиповичи), РУА «КЗТШ» (г. Жодино), РУП «Литмаш» (г. Минск), ПРУП «ДЭМЗ» (г. Дзержинск), РУП «СтройМАЗтрест» (г. Минск).

Предприятие является коммерческой организацией, имеет статус юридического лица, имеет обособленное имущество, действует на хозяйственном расчете, имеет самостоятельный баланс, расчетный и иные счета в национальной и иностранной валютах, печать со своим наименованием и изображением Государственного герба Республики Беларусь, штампы, товарные знаки, фирменные бланк и иные реквизиты.

История завода начинается с 9 августа 1944 года, когда Государственный комитет обороны принял постановление о строительстве автосборочного завода в городе Минске. В октябре 1947 года на заводе были собраны первые пять МАЗов. С 1948 года было организовано серийное производство автомобилей. Завод стал одним из ведущих производителей большегрузных дизельных автомобилей с ежегодным выпуском 25 тысяч машин. В ноябре 1958 года на МАЗе собраны первые образцы автомобилей МАЗ-500 и МАЗ-503, которые пришли на смену автомобилям семейства МАЗ-200. Сентябрь 1970 года был началом производства модернизированных автомобилей МАЗ-500А, а в марте 1976 года с галвного конвейера сошли первый самосвал МАЗ-5549 из нового семейства автомобилей МАЗ-5335. В 1981 году на главном конвейере собран первый седельный тягач МАЗ-5432 нового семейства автомобилей и автопоездов МАЗ-6422.

Начиная с 1993 года, заводом освоен выпуск автобусов для городских и междугородних перевозок по лицензии немецкой фирмы «NEOPLAN».

С 1995 года осуществляется выпуск городских, пригородных и междугородних автобусов. Минский автомобильный завод достиг серийного производства 12 моделей автобусов и более 30 модификаций на их базе, среди которых специальные автобусы, предназначенные для эксплуатации в особых условиях: в северных районах – со специальной системой отопления и теплоизоляцией салона, двойным полом, уменьшенной площадью остекления, а в южных районах – с усиленной системой вентиляции и увеличенными сдвижными форточками и пр.

С 2004 года выпускается малогабаритный автобус МАЗ 256 на 28 посадочных мест с кузовом из стеклопластика, причем впервые в практике производства автобусов пластиковые детали для него окрашены в массе.

В 2001 году МАЗ освоил производство троллейбусов. В качестве одного из главных преимуществ троллейбусов МАЗ специалисты выделяют то, что по основному числу узлов и агрегатов, а также по конструкции кузова, машина унифицирована с автобусами МАЗ, что обеспечивает удобство и универсальность обслуживания.

В настоящее время МАЗ – крупнейшее предприятие Республики Беларусь по выпуску автомобильной техники. Гамма выпускаемых автомобилей включает седельные и бортовые магистральные автопоезда колесных формул 4х2, 4х4, 6х4, 6х6, самосвалы, лесовозы, шасси под комплектацию в количестве 25 моделей.

Наряду с автомобильной техникой, завод выпускает запасные части к ней, готовые узлы, детали, заготовки по межзаводской кооперации, специальное технологическое оборудование, инструмент, товары народного потребления, оказывает услуги населению и сторонним организациям. На основную выпускаемую продукцию имеются сертификаты соответствия, что характеризует ее достаточно высокий технический уровень и качество.

Научно-исследовательский сектор завода объединяет 4 конструкторско-технологических подразделения, экспериментальный цех, ряд центральных заводских лабораторий.

На заводе работают 6 257 руководителей и специалистов, 52,4% из которых имеют высшее образование. Работают 1 доктор наук и 12 кандидатов наук, которые непосредственно участвуют в проведении исследований, самостоятельно решают ряд научно-технических проблем.

Завод тесно сотрудничает и с большой наукой. Специалисты завода поддерживают связи с 50 научными организациями РБ и странами СНГ. Наибольший объем научных исследований на хоздоговорной основе выполняется и институтами Академии наук Беларуси и Белорусским национальным техническим университетом.

Всего МАЗ выпускает более 300 модификаций автомобилей. Завод в массовом производстве освоил 6 поколений тяжелых грузовиков. В автомобилях МАЗ воплотились современные конструкторские решения, передовые отечественные и зарубежные технологии, позволившие получить максимально возможные грузовместимость и грузоподъемность при минимальных значениях снаряженных масс транспортных средств, высокую среднетехническую скорость, удобство и низкую трудоемкость технического обслуживания, топливную экономичность, проходимость и надежность в сочетании с минимальными эксплуатационными затратами.

Основной задачей в деятельности предприятия является создание принципиально нового семейства автомобильной техники, соответствующие нормам ЕВРО-3, в дальнейшем ЕВРО-4 и ЕВРО-5. В этих автомобилях воплотились наиболее современные конструкторские решения, позволившие получить большую грузоподъемность, высокую среднетехническую скорость, топливную экономичность, проходимость, надежность, комфортабельность в сочетании с низкими эксплуатационными расходами.

Для выполнения поставленных перед собой задач предприятие проводит техническое перевооружение предприятия, так как создание автомобилей, соответствует нормам ЕВРО-3, ЕВРО-4иЕВРО-5, на оборудовании, возраст которого достигает 20 лет (75% оборудования) принципиально невозможно. Новые технологические комплексы позволят предприятию выйти на новый технический уровень производства автомобильной техники, повысить ее конкурентоспособность за счет повышения производительности труда, снижения себестоимости выпускаемой продукции, ее энергоемкости.

Минский автомобильный завод производит свыше 60 модификаций прицепной техники. Это позволяет разрабатывать и производить тягачи, полностью унифицированные с полуприцепами, а бортовые автомобили – с прицепами. Прицепная техника (одно-, двух-, трехосная) может быть оборудована тентованными, жесткими и изотермическими кузовами; прицепы-шасси применяются под установку различного спецоборудования. Налажено производство прицепов к самосвалам с двусторонней разгрузкой, выпускаются прицепы к легковым автомобилям.

Таблица 2.1- Основные рынки сбыта продукции

|

Автомобили |

% |

Прицепы и п/пр. |

% |

Автобусы |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Беларусь* | 1006 | 5,94 | 243 | 5,85 | 92 | 17,16 |

| Экспорт, всего: | 15944 | 94,06 | 3911 | 94,15 | 445 | 82,84 |

| Россия | 11989 | 70,73 | 3313 | 79,75 | 320 | 59,51 |

| Украина | 1302 | 7,60 | 240 | 5,78 | 84 | 15,67 |

| Казахстан | 262 | 1,55 | 68 | 1,64 | 0 | 0,00 |

| Туркменистан | 338 | 1,99 | 55 | 1,32 | 3 | 0,56 |

| Узбекистан | 98 | 0,56 | 44 | 1,06 | 4 | 0,75 |

| Кыргызстан | 19 | 0,11 | 1 | 0,02 | 0 | 0,00 |

| Азербайджан | 24 | 0,14 | 0 | 0,00 | 0 | 0,00 |

| Армения | 4 | 0,02 | 0 | 0,00 | 0 | 0,00 |

| Молдова | 52 | 0,31 | 4 | 0,10 | 2 | 0,37 |

| Литва | 139 | 0,82 | 10 | 0,24 | 1 | 0,19 |

| Латвия | 132 | 0,78 | 14 | 0,34 | 0 | 0,00 |

| Эстония | 2 | 0,01 | 0 | 0,00 | 0 | 0,00 |

| Дальнее зарубежье | 1586 | 9,36 | 162 | 3,90 | 31 | 5,78 |

| ВСЕГО: | 16950 | 100 | 4154 | 100 | 537 | 100 |

без учета последующей реализации дилерами в РБ в Россию

Основным рынком сбыта продукции является рынок ближнего зарубежья, где реализуется 84,7% всей отгружаемой техники, 5,94% - на рынке дальнего зарубежья (табл. 2.1).

Следует отметить тот факт, что основным рынком сбыта продукции РУП «МАЗ» остается рынок России. Максимальное количество автотехники отгружено в Российскую Федерацию, что составило 70% (11989 шт.) по автомобиля, по прицепной технике – 79375% (3313 шт.), по автобусам – 82,84 (319 шт.) от общего объема отгруженной продукции РУП«МАЗ».

Среди российских регионов, в которые осуществляется продажа автотехники МАЗ, важное место занимают Центральный (63,39% от объема реализации в РФ), Северо-Западный (9,23%), Уральский (6,10%), Поволжье (6,83%), Северный Кавказ (5,89%), Западно-Сибирский (4,34%).

Объем реализации автомобилей в натуральном выражении увеличился в сравни с данными прошлого года на 9,5%. Это служит подтверждением того, что продукция, выпускаемая предприятием, конкурентоспособна по цене и по качеству: в современных условиях одно из основных требований потребителей автотранспортной техники состоит в том, что им нужны экологические чистые, малошумные, экономичные по расходу топлива и удобные в эксплуатации транспортные средства. Увеличение объемов продаж свидетельствует о том, что техника, выпускаемая на предприятии, отвечает современным техническим и экологическим требованиям.

В конце 2007 года представители Минского автомобильного завода и Корпорации средней промышленности Венесуэлы подписали Учредительный акт и Устав совместного сборочного предприятия автотехники МАЗ в Венесуэле "MAZVEN".Создание совместного сборочного предприятия позволит увеличить долю автомобильной техники МАЗ в регионах Южной Америки.

Минский автомобильный завод начал экспортировать автотехнику в Венесуэлу в 2008 году. Сегодня предприятие поставляет в Венесуэлу самосвалы, седельные тягачи, самосвальные полуприцепы, специальную технику.

В своей дальнейшей работе руководство РУП «МАЗ» среди первостепенных задач выделяет выпуск конкурентоспособной продукции, удовлетворяющей требованиям потребителей, обновление ее номенклатуры и повышение качества, совершенствование структуры сбыта и сервиса, сокращение издержек производства, наращивание производственных мощностей и завоевание высокого статуса среди производителей большегрузной автомобильной, прицепной и автобусной техники.

В последние годы, помимо традиционных для себя большегрузных автомобилей, на МАЗе освоено производство среднетоннажных низкорамных грузовиков, а также большая гамма городских, пригородных, междугородних и международных автобусов. Успешно прошли испытания и закуплены городом Минском первые троллейбусы МАЗ.

С 1 января 2008 года МАЗ перешел на серийный выпуск грузовых автомобилей уровня Евро-3. Этот срок установлен Специальным техническим регламентом "О требованиях к выбросам автомобильной техникой, выпускаемой на территории Российской Федерации, вредных (загрязняющих) веществ". Поскольку МАЗ экспортирует на российский рынок более 60% своей продукции, он организовал свою работу так, чтобы быть готовым, в соответствии с этим документом, к новым условиям на рынке.

На предприятии работает команда единомышленников, включающая в себя руководителей, инженерно-технический персонал, высококвалифицированных рабочих.

Минский автомобильный завод включает в себя все виды действующих производств, свойственных современным крупным машиностроительным заводам, среди которых: заготовительное, литейное, кузнечнопрессовое, сварочное, механообрабатывающее, термическое, производство пластических материалов и РТИ, окрасочное, сборочное, инструментально-штамповое.

Предприятие создано с целью осуществления хозяйственной деятельности, направленной на получение максимальной прибыли, удовлетворения материальных и социальных потребностей коллектива предприятия и интересов республики Беларусь, насыщения ранка автомобильной продукцией.

Предметом деятельности является:

- производство и реализация автомобильной и автоприцепной техники, прицепов к легковым автомобилям, комплектующих изделий, деталей, запасных частей, технологического оборудования, непродовольственных товаров народного потребления, продукции сельскохозяйственного производства, а также другой продукции, выполнение гарантийного и сервисного обслуживания произведенной продукции;

- оказание автосервисных, авторемонтных, автотранспортных, бытовых услуг юридическим и физическим лицам;

- оказание услуг в технической подготовке кадров;

- осуществление коммерческо-посреднической, маркетинговой, торговой, внешнеэкономической деятельности, а также любых других видов хозяйственной деятельности, не запрещенных законодательством Республики Беларусь.

Минский автомобильный завод, являясь производственным республиканским унитарным предприятием, самостоятельно определяет структуру управления, устанавливает штатное расписание, разрабатывает и реализует научно-техническую, экономическую, инвестиционную и социальную политику, координирует действия в сфере рационального использования материальных, трудовых и финансовых ресурсов.

Осуществление функций управления подразделениями производится в соответствии с положениями о самостоятельных структурных подразделениях завода, положениями о должностных лицах, должностными инструкциями, стандартами предприятия, процедурами управления, инструкциями.

Управление заводом осуществляется в соответствии с действующим законодательством и Уставом завода на основе сочетания прав и интересов трудового коллектива и собственника имущества завода.

Генеральный директор объединения назначается по контракту Министром промышленности и самостоятельно решает все вопросы деятельности РУП «МАЗ». В своей деятельности руководствуется законодательными и другими нормативными актами, действующими в Республике Беларусь, приказами Министерства промышленности Республики Беларусь и другими документами. Генеральный директор действует от имени предприятия, представляет его интересы во всех предприятиях, учреждениях и организациях, распоряжается имуществом и средствами завода в пределах прав, установленных собственником.

Непосредственно генеральному директору завода подчинены: финансовый директор объединения, директор по сбыту и маркетингу, технический директор, заместитель генерального директора по вопросам экономики и организации труда, заместитель генерального директора по качеству, заместитель генерального директора по кадрам, режиму, гражданской обороне и социальным вопросам, заместитель финансового директора – главный бухгалтер.

В свою очередь финансовому директору подчиняются: главный бухгалтер и начальник финансового управления.

Вышеназванные руководители имеют в своем подчинении соответствующие функциональные подразделения, которые обеспечивают выполнение руководством своих функциональных и должностных обязанностей.

Каждое звено структуры завода укреплено достаточным количеством специалистов и руководителей различного уровня, которые представляют собой большой потенциал для дальнейшего развития производства.

Хозяйственно-производственная деятельность на любом предприятии связана с потребление сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса.

Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации. Состав и структура затрат на производство зависят от характера и условий производства при той или иной форме собственности, от отношения материальных и трудовых затрат и других факторов.

Объектами калькулирования выступают изделия, узел, деталь, нормо-час, 1 рубль товарной продукции. На РУП «МАЗ» используется нормативный и позаказный методы калькулирования – это себестоимость изделия, рассчитанная на основе технически обоснованных норм и нормативов расхода живого и овеществленного труда на определенную дату.

На РУП «МАЗ» плановая калькуляция составляется планово-экономическим отделом на год, а в отдельных случаях на квартал, месяц. На основе плановых калькуляций себестоимости отдельных изделий и их планируемого выпуска определяется полная себестоимость всей товарной продукции.

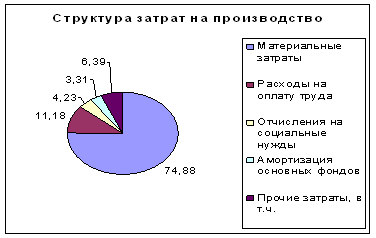

Таблица 2.2 - Структура затрат на производство продукции в 2008 году

|

Наименование показателя |

3 квартал |

уд. вес, % |

9 месяцев |

уд. вес, % |

за год |

уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Затраты на производство, всего | 194243 623 | 100 | 528 888108 | 100 | 750 506035 | 100 |

| Материальные затраты | 145 267857 | 74,79 | 393 15 433 | 74,34 | 562 012634 | 74,88 |

| Сырье и материалы | 37 063 250 | 19,08 | 102 01 559 | 19,29 | 148 281608 | 19,76 |

| покупные комплектующие | 93 780 752 | 48,28 | 254 99 104 | 48,21 | 362 167914 | 48,26 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Топливо | 2 849 267 | 1,47 | 6 498 351 | 1,23 | 9 379353 | 1,25 |

| Электроэнергия | 6 900 481 | 3,55 | 16 837 157 | 3,18 | 23 928 514 | 3,19 |

| тепло энергия | 2 210 446 | 1,14 | 5 991 530 | 1,13 | 8 517 287 | 1,13 |

| Прочие материальные затраты | 410 932 | 0,21 | 1 308 304 | 0,25 | 1 840 131 | 0,25 |

| Расходы на оплату труда | 22 474 541 | 11,57 | 61 293 244 | 1,59 | 8388746 | 11,18 |

| Отчисления на социальные нуды | 8 325 357 | 4,29 | 22 982 371 | 4,35 | 31 781 177 | 4,23 |

| Амортизация основных фондов | 6 168 241 | 3,18 | 17 690 905 | 3,34 | 24 864 646 | 3,31 |

| Прочие затраты, в т.ч. | 12 007 657 | 6,18 | 33 763 155 | 6,38 | 47 963 032 | 6,39 |

| плата по процентам | 679 017 | 0,35 | 2 332 008 | 0,44 | 2 829 237 | 0,38 |

| налоги и платеже, включаемые в себестоимость | 7 163 055 | 3,69 | 20 650 409 | 3,90 | 28 948 308 | 3,86 |

| Оплата нематериальных услуг сторонних организаций | 2 655 815 | 1,37 | 6 538 139 | 1,24 | 9 117 288 | 1,21 |

| В том числе банко | 852 403 | 0,44 | 3 022 106 | 0,57 | 3 817 662 | 0,51 |

| Другие затраты | 1 162 910 | 0,60 | 3 218 957 | 0,61 | 5 477 622 | 0,73 |

В смету затрат на производство включаются также затраты на подготовку и освоения производства новых видов продукции, возмещаемые за счет себестоимости, т.е. инновационного фонда, и других целевых источников (таблица 2.2).

Структура затрат за производство продукции складывается следующим образом: материальные затраты – на уровне 74%, и нематериальные соответственно – 26%. Ведущими статьями затрат в структуре материальных затрат являются расходы, связанные покупкой сырья и материалов – 19% и расходы по приобретению комплектующих – 48%. В структуре нематериальных затрат ведущей статьей расходов являются расходы на оплату труда – 11%.

Смета затрат на производство разрабатывается с целью определения общей суммы всех плановых затрат определения по экономическим элементам и взаимной увязки плана по себестоимости с другими разделами плана. Смета затрат на производство составляется планово-экономическим управлением с поквартальной разбивкой.

Схематично структура затрат представлена на рисунке 2.1.

Рисунок 2.1- Структура затрат на производство

В сводную смету затрат на производство и реализацию продукции включаются расходы всех структурных подразделений предприятий, участвующих в производстве промышленной продукции. Кроме того, в сводной смете затрат на производство и реализацию продукции отражаются расходы, связанные с выполнение производственным персоналом предприятия работ, не включаемых в состав товарной продукции (строительно-монтажные работы для капитального строительства, работы для капитального ремонта зданий и сооружений, для жилищно-коммунального хозяйства), ли оказанием услуг промышленного характера строительным организациям, собственному капитальному строительству и непромышленного хозяйствам.

Для составления сметы затрат на производство разрабатывается контрольная ведомость «Свод затрат на производство» в экономических элементах. Например, для определения материальных затрат на производство одной единицы изделия составляется ведомость стоимости материалов на изделие, где указывается код материла, его наименование, единица измерения норм, норма расхода, цена в рублях, стоимость на изделие. По окончании периода (месяц, год) составляется отчет о затратах на производство и реализацию продукции.

Основой для составления смет общепроизводственных и общехозяйственных расходов являются:

- установленная структура управления цехом и предприятием в целом, их штатные расписания;

- нормы расходов топлива и энергии для отопления, освещения и других хозяйственных нужд;

- нормы расхода вспомогательных материалов на содержание и ремонт зданий и сооружений;

- нормы износа малоценного и быстроизнашивающегося хозяйственного инвентаря;

- нормы амортизационных отчислений на полное восстановление основных фондов;

- распределение продукции (работ, услуг) вспомогательного производства по внутризаводским подразделениям-потребителям;

- сметы расходов на ремонт основных фондов, охрану труда, испытания, опыта и исследования, рационализацию и изобретательство, содержание противопожарной и сторожевой охраны, подготовку кадров, содержание служебного легкового транспорта и другие сметы.

На заводе плановым управлением планируются общепроизводственные и общехозяйственные расходы. Бухгалтерия учитывает общепроизводственные и общехозяйственные расходы, шифрует согласно номенклатуре статей расходов и составляет свод общецеховых, общезаводских расходов на содержание и эксплуатацию оборудования, где указываются шифры затрат, сумма затрат за месяц, сначала квартала и сначала года по каждому виду затрат и всего по общехозяйственным и общепроизводственным расходам.

Косвенные расходы связаны с работой цеха, предприятия в целом по изготовлению многих или всех видов продукции. Их нельзя прямо относить на себестоимость единицы изделия. Они распределяются меду изделиями и включаются в себестоимость пропорционально какому-либо признаку. К ним относятся:

1) общепроизводственные расходы – % от основной заработной платы производственных рабочих;

2) общехозяйственные расходы – % от основной заработной платы производственных рабочих;

3) коммерческие расходы – % от производственной себестоимости.

Косвенные расходы учитываются в целом по производству.

2.2 Анализ движения внеоборотных и оборотных активов

Цель анализа – изучение структуры и динамики средств и источников их формирования для ознакомления с общей картиной финансового состояния предприятия. Оценка имущественного положения проводят на основе сравнительного аналитического баланса, который можно получить из исходного путем уплотнения статей и дополнения его различными показателями:

- показатели структуры (абсолютные величины и удельные веса);

- показатели динамики (изменения);

- показатели структурной динамики (изменения в % к величинам на начало периода, изменения в % к изменению валюты баланса).

Этот баланс фактически включает показатели горизонтального и вертикального анализа, что позволяет упростить работу по их проведению.

Анализ имущества предприятия проводится для выяснения общих тенденций изменений структуры баланса, выявления основных источников средств и направлений их использования. В таблице 2.3 представлены абсолютные величины, их удельные веса в общей величине валюты баланса, изменения абсолютных величин и Данные таблицы показывают, что общая стоимость имущества предприятия увеличилась на 142 224 млн. рублей или на 9,3%. Доля внеоборотных активов уменьшилась в общей сумме активов, а в стоимостном выражении увеличилась на 26 039 млн. рублей, их прирост составил 3.4%. Доля оборотных активов увеличилась в общей сумме активов, их прирост оставил 15,3% или 116 185 млн. рублей.

Рост стоимости имущества со стороны пассивов обусловлен увеличением собственных средств на 99 758 млн. рублей, прирост их составил 8,1%. Доля краткосрочных обязательств уменьшилась на 40 910 млн. руб., их снижение составило 1,3%. Доля долгосрочных обязательств уменьшилась на 40 910 млн. руб., их снижение составило 59,8%. Удельный вес доли собственных средств уменьшился в общей сумме пассивов, это свидетельствует об опережающих темпах роста краткосрочных обязательств над темпами роста капитала и резервов.

Результаты расчетов для анализа структуры имущества предприятия содержатся в таблице 2.3.

Таблица 2.3 - Сравнительный аналитический баланс РУП «МАЗ»

|

Показатели баланса |

Абсолютная величина |

Удельный вес, % |

изменения |

|||||||||

|

За 2007 год |

За 2008 год |

За 2007 год |

За 2008 год |

Абсолютная величина (+, -) |

Уд. вес, % |

Темп прироста |

(+, -) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||

| АКТИВ: | ||||||||||||

| 1. Внеоборотные активы | 770 927 | 796 966 | 50,5 | 47,7 | +26 039 | -2,8 | +3,4 | +18,3 | ||||

| 2. Оборотные активы | 757 103 | 873 288 | 49,5 | 52,3 | +116 185 | +2,8 | 15,3 | +81,7 | ||||

| Баланс | 1 528 030 | 1 670254 | 100 | 100 | +142 224 | 0 | +9,3 | 100 | ||||

| ПАССИВ: | ||||||||||||

| 3. Источники собственных средств | 1 234 708 | 1 334466 | 80,8 | 79,9 | +99 758 | -0,9 | +8,1 | +70,1 | ||||

| 4. Доходы и расходы | 4 878 | 87 264 | 0,3 | 0,5 | +3 848 | +0,2 | +78,9 | 22.7 | ||||

| 5. Расчеты | 288 444 | 327 061 | 18,9 | 19,6 | +38 617 | +0,7 | +13,4 | 27,2 | ||||

| 5.1. Краткосрочные кредиты и займы | 86 472 | 85 283 | 5,7 | 5,1 | -1 189 | -0,6 | -1,3 | -0,8 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||

| 5.2. Долгосрочные кредиты и займы | 68 399 | 27 488 | 4,5 | 1,7 | -40 910 | -2,8 | -59,8 | -28,8 | ||||

| 5.3. Кредиторская задолженность | 133 573 | 214 290 | 8,7 | 12,8 | 80 716 | +4,1 | +60,4 | 56,8 | ||||

| Баланс | 1 528 030 | 1 670254 | 100 | 100 | +142224 | 0 | +9,3 | 100 | ||||

Анализ показателей структурной динамики активов показывает благоприятную тенденцию: 81,3% – внеоборотных активов. Темп прироста оборотных активов почти в 11 раз больше темпов прироста внеоборотных активов, что определяет тенденцию к ускорению оборачиваемости всей совокупности активов и создает благоприятные условия для повышения эффективности деятельности предприятия.

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов:

коэффициент = оборотные активы / внеоборотные активы

коэффициент на начало периода = 0,98

коэффициент на конец периода = 1,09

Увеличение данного коэффициента на конец 2007 года свидетельствует о благоприятной тенденции увеличения доли оборотных активов по сравнению с началом 2008 года.

Из анализа таблицы 2.4 видно, что за 2008 год выросли затраты и запасы предприятия, как в абсолютном исчислении, так и их доля. Это произошло за счет сырья и материалов, незавершенного производства (рост соответственно 64 860 млн. рублей и 16 700 млн. рублей).

За отчетный период увеличился размер дебиторской задолженности пред другими организациями (с 180 056 млн. рублей до 232 818 млн. рублей). При чем в составе дебиторской задолженности произошли следующие изменения. Так, за год на 31 530 млн. рублей увеличился размер при расчетах с покупателями и заказчиками; на 9 247 млн. рублей снизилась задолженность по расчетам с разными дебиторами и кредиторами; на 30 477 млн. рублей увеличился размер по статье «прочая дебиторская задолженность».

Более конкретный анализ структуры активов и ее изменения представлен в таблице 2.4.

Таблица 2.4

Динамика внеоборотных и оборотных активов РУП«МАЗ»

|

Активы |

За 2007 год |

За 2008 год |

Прирост (+), снижение (-) |

|||

|

Абсолютная величина, млн. руб. |

Уд. вес, % |

Абсолютная величина, млн. руб. |

Уд. вес, % |

Абсолютная величина, млн. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 2.4 Основные средства | 618 19 | 40,5 | 632 267 | 37,9 | +13 948 | +9,8 |

|

Нематериальные активы |

113 745 | 7,4 | 106 852 | 6,4 | +6 894 | -4,9 |

| Доходные вложения в материальные ценности | 3 991 | 0,3 | 4 409 | 0,3 | +418 | +0,3 |

| Вложения во внеоборотные активы | 34 871 | 2,3 | 53 438 | 3,2 | +18 567 | +13,1 |

| ИТОГО по разделу 1 | 770 926 | 50,5 | 796 966 | 47,7 | +26 040 | +18,3 |

| Запасы и затраты | 353 660 | 23,1 | 362 684 | 26,1 | +81 560 | +57,4 |

|

В т.ч. - сырье, материалы, животные на выращивании другие ценности |

263 448 | 17,2 | 273 590 | 19,7 | +64 860 | +45,6 |

| - незавершенное производство | 90 212 | 5,9 | 106 913 | 6,4 | +16700 | +11,7 |

| Налоги по приобретенным ценностям | 14 144 | 0,9 | 24 275 | 1,5 | +10 130 | +7,1 |

| Готовая продукция | 116 974 | 7,7 | 67 577 | 4,1 | -49 397 | -34,7 |

| Дебиторская задолженность | 180 056 | 11,8 | 232 818 | 14,0 | +52 761 | +37,1 |

Продолжение таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| - расчеты с разными дебиторами и кредиторами | 83 010 | 73 763 | -9 247 | |||

| - прочая дебиторская задолженность | 9 824 | 40 302 | +30 477 | |||

| В т.ч., расчеты с бюджетом | 4 192 | 35 378 | +31 186 | |||

| - расчеты по соц.страхованию | 4 | |||||

| Финансовые вложения | 702 | 0,05 | 392 | 0,02 | 310 | -0,2 |

| Денежные средства | 91 566 | 6,0 | 113 005 | 6,8 | +21 439 | +15,1 |

| ИТОГО по разделу 2 | 757 103 | 49,6 | 873 288 | 52,3 | -116 185 | +81,7 |

| Всего активов (баланс) | 1 528 030 | 100 | 1 670 254 | 100 | +142 224 |

Анализ состава и структуры оборотных активов лучше представить в виде таблицы (таблица 2.5).

Таблица 2.5 Анализ состава и структуры оборотных активов

|

Оборотные активы |

На начало года |

На конец года |

Отклонение |

|||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес,% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Всего оборотных активов | 757 103 | 100 | 873 288 | 100 | 116 185 | |

|

В том числе: Запасы и затраты |

353 660 | 46,71 | 435 221 | 49,83 | 81 561 | 3,12 |

| Налоги по приобретенным ценностям | 14 144 | 1,86 | 24 275 | 2,77 | 10 131 | 0,91 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Готовая продукция | 116 974 | 15,45 | 67 577 | 7,73 | 49 397 | -7,72 |

| Дебиторская задолженность | 180 056 | 23,78 | 232 818 | 26,65 | 52 762 | 2,87 |

| Денежные средства | 91 566 | 12,09 | 113 005 | 12,94 | 21 439 | 0,85 |

Наибольший удельный вес в оборотных активах занимают запасы и затраты. На их долю на начало года приходилось 46,71%, а на конец – 49,38%. К концу года они выросли на 3,12%. Снизился удельный вес готовой продукции с 15,45% до 4,73%. Увеличилась дебиторская задолженность с 23,78% до 26,65% на 2,87%. Возрос удельный вес денежных средств с 12,09% до 12,94.

Проанализировав состав и структуру оборотных активов, можно сделать вывод, что структура оборотных активов предприятия не претерпела в течение года существенных изменений, и финансовое состояние его не ухудшилось.

Эффективность использования оборотных средств характеризуется скоростью их оборота, т.е. временем, затрачиваемым на последовательное движение оборотных средств через все стадии кругооборота. Эффект, достигнутый в результате ускорения оборачиваемости, выражается в увеличении выпуска продукции без дополнительных финансовых ресурсов. Оборачиваемость оборотных средств зависит от их размеров, а также от объемов произведенной и реализованной продукции и выражается следующими показателями:

Коэффициент оборачиваемости (количество оборотов), которые совершают оборотные средства за определенный период:

![]()

(2.1)

где Вр – выручка от реализации, руб.;

Соб – средний остаток оборотных средств.

![]() (2.2)

(2.2)

Коэффициент загрузки оборотных средств, показатель обратный коэффициенту оборачиваемости:

![]() , (2.3)

, (2.3)

где Коб – коэффициент оборачиваемости

![]() (2.4)

(2.4)

Длительность одного оборота:

![]() , (2.5)

, (2.5)

где Д – количество дней в периоде

![]()

Согласно Положения об учетной политике РУП «МАЗ» на 2009 год в качестве основных средств учитываются законодательно определенная часть имущества, используемая в течение периода, превышающего 12 месяцев, в качестве средств труда, а также для обеспечения управления организацией и в иных целях, предусмотренных Уставом РУП «МАЗ.

Таблица 2.6 - Структура внеоборотных активов.

|

Состав внеоборотных активов |

Абсолютная величина |

Удельный вес, % |

Отклонение |

|||

|

За 2007 год, млн. руб. |

За 2008 Год. млн. руб. |

За 2007 год |

За 2008 год |

млн. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Внеоборотные активы в т.числе: | 770 927 | 796 966 | 100 | 100 | 26 039 | - |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Основные средства | 618 319 | 632 267 | 80,20 | 79,33 | 13 948 | -0,87 |

| нематериальные активы | 113 746 | 106 852 | 14,75 | 13,40 | 6 894 | -1,35 |

| Доходные вложения в материальные ценности | 3 991 | 4 409 | 5,17 | 5,53 | 418 | 0,36 |

| Вложения во внеоборотные активы | 34 860 | 53 438 | 4,52 | 6,70 | 18 578 | 2,18 |

| Прочие внеоборотные активы | - | - | - | - | - | - |

Как видно из таблицы 2.6 внеоборотные активы на конец года увеличились на 26 039 млн. рублей. В основном это увеличение внеоборотных активов произошло за счет сокращения удельного веса основных средств на 0,87% (с 80,20 на начало года до 79,33 на конец года). Это обусловлено с уменьшением удельного веса нематериальных активов на 1,35% (14,75-13,40), а также увеличением вложений в материальные ценности и внеоборотные активы.

Учитывая, что удельный вес основных средств начало года составлял 80,20%, а на конец года 79,33%, в процессе анализа изучается их состав и структура.

Основные средства участвуют в создании материальных благ и используются в процессе производства, перенося свою стоимость на готовый продукт в течение одного производственного цикла полностью или частями в зависимости от характера их износа.

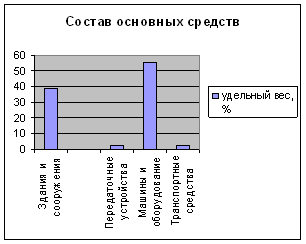

Зачисление в состав основных средств объектов, стоимость которых не превышает 30 базовых величин, может производиться в соответствии с приказами генерального директора ПО «БелавтоМАЗ» – генерального директора РУП «МАЗ» в каждом отдельном случаеНаибольший удельный вес (55,31%) в стоимости основных средств составляют машины и оборудование. Однако их доля увеличилась незначительно – на 0,29%. Здания и сооружения составляют – 38,31% стоимости основных средств. Их доля также увеличилась незначительно – на 0,14% .

Анализ структуры основных средств представлен в таблице 2.7.

Таблица 2.7-Анализ состава и структуры основных средств.

|

Основные средства |

На начало года |

На конец года |

Отклонение |

|||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Всех основных средств | 1 689029 | 100 | 1 712002 | 100 | 22 973 | - |

|

В том числе: Здания и сооружения |

647 207 | 38,31 | 653 492 | 38,17 | 6 285 | 0,14 |

| Передаточные устройства, измерительные приборы и регулирующие устройства | 41 851 | 2,47 | 42 947 | 2,50 | 1 096 | 0,03 |

| Объекты природопользования и землепользования | 110 | 0,0065 | 110 | 0,0064 | - | 0,0001 |

| Многолетние насаждения | 257 | 0,0154 | 182 | 0,0058 | 105 | 0,0153 |

| Рабочий скот | 5 | 0,00029 | 5 | 0,00021 | - | 0,00008 |

| Машины и оборудование | 934 346 | 55,31 | 941 96 | 55,02 | 7 650 | 0,29 |

| Транспортные средства | 41 412 | 2,45 | 46 962 | 2,47 | 5 550 | 0,02 |

| Вычислительная техника | 11 749 | 0,71 | 12 900 | 0,75 | 0,5878 | -0,069 |

| Другие виды основных средств | 12 091 | 0,81 | 13 406 | 0,87 | 1,408 | -0,06 |

Общая стоимость основных средств увеличилась с 1 689 029 млн. руб. до 1 712 002 млн. руб.

Рисунок 2.2- Состав основных средств

Эффективность использования основного капитала и в первую очередь основных производственных фондов в значительной степени зависит от их технического состояния. Последнее включает нормативные и фактические сроки службы основного капитала, коэффициенты износа и годности основных средств, коэффициенты их обновления и выбытия, сроки службы оборудования.

Восстановительная стоимость и износ основного каптала в балансе предприятия не отражаются. Поэтому при проведении анализа основного каптала используются данные справки к разделу 3 «Амортизируемое имущество» формы №5 приложения к бухгалтерскому балансу. Эти данные используются для определения изношенности капитала.

Таблица 2.8

Основные показатели на 01.01.2009 г. (с учетом переоценки)

|

Наименование показателя |

Единицы измерения |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

| Уровень износа. | % | 63,5 | 59,0 |

| Восстановительная стоимость основных фондов на конец периода. | млн. руб. | 1 420 971 | 1 897 792 |

| Остаточная стоимость основных фондов на конец периода. | млн. руб. | 518 806 | 777 560 |

|

1 |

2 |

3 |

4 |

|

В том числе: активная часть основных фондов. |

млн. руб. | 82, 7 | 77,7 |

| Восстановительная стоимость активной части основных фондов. | млн. руб. | 834 341 | 1 043 056 |

| Остаточная стоимость активной части основных фондов. | млн. руб. | 144 341 | 232 180 |

Первоначальная стоимость, по которой объекты основных средств в соответствии с законодательством принимаются к бухгалтерскому учету при их вводе в эксплуатацию, а также установленная по результатам проведения переоценки основных средств по решениям Правительства.

Изменения первоначальной стоимости основных средств допускается в случаях предусмотренных законодательством.

Затраты по перечню, установленному законодательством, возникающие в течение отчетного года и относящиеся к объектам основных средств, введенным в эксплуатацию, обособленно учитываются в течение отчетного года в пообъектном разрезе по дебету счета «Вложения во внеоборотные активы».

Эффективность использования основных фондов может быть определена с использованием следующих коэффициентов:

Коэффициент износа основных фондов (КИ), рассчитываемого по формуле:

![]() (2.6)

(2.6)

где ∑ И – сумма износа;

Офп – первоначальная стоимость основных фондов.

![]()

![]()

![]()

Это свидетельствует о достаточной изношенности основных фондов ухудшению технического состояния основных средств.

Коэффициент годности основных фондов (КГ), показывающий, какую долю составляет их остаточная стоимость (Офо) в первоначальной (Офп), рассчитывается по формуле:

![]() (2.7)

(2.7)

где Офо – остаточная стоимость основных фондов;

Офо – 144 341 млн. рублей

![]()

Коэффициент обновления основных фондов (Коб), характеризующий долю новых, введенных в эксплуатацию в отчетном периоде основных фондов (Офн) в составе всех основных фондов, имеющихся к концу отчетного периода, (Офкг), рассчитывается по формуле:

![]() (2.8)

(2.8)

где Офкг – основные фонды на конец года;

Офн – основные фонды новые (введенные в эксплуатацию).

![]()

![]()

![]()

Это означает, что основные средства обновляются за 1,01 года (100/98,2). Самый высокий коэффициент обновления по машинам и оборудованию.

Коэффициент прироста основных фондов (Кпр), показывает рост основных фондов за данных период в результате обновления, определяется по формуле:

![]() (2.9)

(2.9)

где Офвыб – выбывшие основные фонды.

![]()

![]()

Коэффициент выбытия основных фондов (Кв), показывает, какая доля основных фондов, имеющихся к началу отчетного периода Офнг, выбыла за отчетный период из-за износа и ветхости ОФвыб:

![]() (2.10)

(2.10)

где Офнг – основные фонды к началу отчетного периода;

Офкг – основные фонды на конец отчетного периода.

![]()

Выбытие основных фондов происходит в результате их ликвидации, передачи на баланс или продажи другим организациям. Изношенные и не пригодные для дальнейшего использования основные фонды списывают, если их восстановление невозможно или экономически не целесообразно.

Важнейший экономический показатель – фондоотдача (Фо) – выражающая объем продукции в расчете на единиц основных фондов, использованных для его производства. В промышленности наиболее часто применяется стоимостный показатель фондоотдачи, характеризующий выпуск продукции (количество реализованной продукции) на 100 000 руб. основных производственных фондов. В отраслях с относительно однородной продукцией фондоотдача может быть исчислена не только в стоимостном, но и в натуральном (условно-натуральном) выражении.

В промышленности фондоотдача определяется по формуле:

![]() (2.11) где С – стоимость реализованной

продукции;

(2.11) где С – стоимость реализованной

продукции;

Соф – среднегодовая стоимость основных производственных фондов.

![]()

Фондоемкость (Фе) – отношение стоимости фондов к стоимости произведенной продукции. Фондоемкость показывает стоимость основных фондов, использованных при выпуске единицы продукции, на рубль произведенной продукции. Фондоемкость – величина, обратная фондоотдаче, рассчитывается по формуле:

![]() (2.12)

(2.12)

где С – стоимость реализованной продукции,

Соф – среднегодовая стоимость основных производственных фондов.

![]()

Рост показателя фондоотдачи и снижение фондоемкости свидетельствует об эффективном использовании ОФ.

Поскольку в процессе эксплуатации основные средства изнашиваются, для поддержания в рабочем состоянии необходимо периодически их ремонтировать. Различают текущий и капитальный ремонт. При текущем ремонте производятся мелкие работы по устранению неисправностей, окраске предметов, регулированию механизмов, замене некоторых деталей. Капитальный ремонт – наибольший по объему, сложности и стоимости, он производится с периодичностью эксплуатации объектов свыше одного года.

Таблица 2.9- Возраст оборудования по РУП «МАЗ»

|

Возраст оборудования |

Кол-во единиц |

% от общего кол-ва |

|

1 |

2 |

3 |

|

До 2-х лет От 2-х лет до 5-ти лет От 5-ти лет до 10-ти лет От 10-ти лет до 15-ти лет От 15-ти лет до 20-ти лет От 20-ти лет и свыше |

185 547 977 1 308 1 044 2 634 |

2,8 8,2 14,6 19,6 15,5 39,4 |

| Общее количество оборудования | 6 685 | - |

| Общая стоимость всего по РУП «МАЗ», (млн.руб.) | 724 188 | - |

| Износ оборудования всего по РУП «МАЗ», (%) | 79,9 | - |

| Сумма износа, (млн. руб.) | 578 564 | - |

Увеличение износа основных фондов связано с их устареванием как морально, так и физически. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми. Частичный износ преодолевается ремонтом. В современных условиях все большее значение приобретает учет морального износа.

Таким образом, износ оборудования составляет 79,9%. Так как основную часть (39,4%) оборудования составляет оборудование в возрасте свыше 20-ти лет.

Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукции по сравнению с изготовляемой на более совершенных машинах и оборудовании. Это совершенно недопустимо в условиях рыночной конкуренции.

Пассивы предприятия (источники финансирования активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственны и заемные (приравнивая к последним и кредиторскую задолженность).

В таблице 2.10 представлена информация для анализа динамики и источников формирования активов предприятия.

Таблица 2.10- Динамика основных ресурсов РУП «МАЗ»

|

Пассивы |

За 2007 год |

За 2008 год |

Прирост (+), снижение (-) |

|||

|

Абсолютная величина, млн. руб. |

Уд. вес, % |

Абсолютная величина, млн. руб. |

Уд. вес, % |

Абсолютная величина,млн. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Уставный фонд | 4 510 | 4 510 | - | - | ||

| Резервный фонд | 10 218 | 10 218 | - | - | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Добавочный фонд | 1 0333 254 | 1 042 404 | +9 149 | 0,9 | ||

| Нераспределенная прибыль | 182 107 | 266 503 | +84 396 | 31,7 | ||

| Непокрытый убыток | - | - | - | - | - | - |

| Целевое финансирование | 4 619 | 6 314 | +1 696 | - | ||

| ИТОГО по разделу 3 | 1 234 708 | 80,1 | 1 334 466 | 80,0 | +99 758 | 70,1 |

| Резервы предстоящих расходов | 1 | 1 | - | |||

| Расходы будущих периодов | 1 192 | -2 639 | - | |||

| Доходы будущих периодов | 7 543 | 12 769 | - | |||

| Прибыть отчетного года | - | - | - | - | - | -- |

| Убыток отчетного периода | - | - | - | - | - | - |

| Прочие доходы и расходы | -1 475 | - | -1 405 | - | ||

| ИТОГО по разделу 4 | 4 878 | 0,3 | 8 726 | 0,5 | +3 848 | 2,8 |

| Краткосрочные кредиты и займы | 86 472 | 5,7 | 85 283 | 5,1 | -1 189 | -0,8 |

| Долгосрочные кредиты и займы | 68 399 | 4,5 | 29 779 | 1,7 | -40 910 | -28,8 |

| Кредиторская задолженность | 133 573 | 8,7 | 214 290 | 12,8 | +80 717 | 56,8 |

|

В т.ч., - расчеты с поставщиками и подрядчиками |

67 290 | 4,4 | 80 572 | 4,9 | +13 282 | 9,3 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| - расчеты по оплате труда | 13 312 | 0,9 | 19 170 | 1,2 | +5 858 | 4,1 |

| - расчеты по прочим операциям с персоналом | 16 | 0,0 | 22 | 0,0 | +6 | 0,0 |

| - расчеты по налогам и сборам | 7 141 | 0,5 | 26 416 | 1,6 | +19 274 | 13,6 |

| - расчеты по соц. Страхованию | 4 864 | 0,3 | 6 792 | 0,4 | +1 928 | 1,4 |

| - расчеты с акционерами по выплате доходов | 557 | 0,04 | 604 | 0,04 | +47 | 0,03 |

| - расчеты с разными дебиторами и кредиторами | 40 394 | 2,6 | 80 716 | 4,8 | +40 321 | 28,4 |

| ИТОГО по разделу 5 | 288 444 | 18,9 | 327 061 | 19,6 | +38 617 | 27,1 |

| Всего активов (баланс) | 1 528 030 | 100,0 | 1 670 254 | 100,0 | 142 224 | |

Анализируя таблицу 2.10 видно, что уставной и резервные фонды предприятия за два года изменились; добавочный фонд вырос на 9 149 млн. рублей. Размер нераспределенной прибыли вырос на 84 396 млн. рублей. Размер целевого финансирования вырос на 1 696 млн. рублей. В итоге собственный капитал предприятия вырос за год на 99 758 млн. рублей при темпе роста 165,3%.

За 2008 год увеличился размер источников финансирования на 142 224 млн. рублей. Это вызвано. Прежде всего, увеличением статей «нераспределенная прибыль», а также изменением размера кредиторской задолженности.

Кредиторская задолженность за 2008 год увеличилась на 80 717 млн. рублей. При этом, как видно, задолженность выросла за счет роста при взаиморасчетах с поставщиками и подрядчиками, при расчетах по налогам и сборам, а также за счет расчетов с разными дебиторами и кредиторами.

Таким образом, анализ показал, что собственный капитал предприятия за 2008 год вырос. Сравнивая структуру активов и пассивов предприятия видно, что снизился удельный вес внеоборотных активов – в конце года он составлял 47,% против 50,5% на начало периода.

Собственный капитал предприятия на начало 2007 года составил – 79,9%; а кредиты, займы и сумма кредиторской задолженности – 8,7%. В то же время доля собственного капитала предприятия на начало 2008 года составила 80,8%; а кредиты и займы – 18,9%, из чего можно сделать вывод о том, что за анализируемый период предприятие имело значительный удельный вес собственного капитала, что может свидетельствовать о его довольно устойчивом финансовом состоянии.

Также на финансовое состояние РУП «МАЗ» значительное влияние оказывают размеры дебиторской и кредиторской задолженности.

В таблице 2.11 представлена информация по дебиторской и кредиторской задолженности предприятия за анализируемый период.

Таблица 2.11

Информация о дебиторской и кредиторской задолженности

|

Наименование показателя |

За 2007г. |

За 2008г. |

Отклонение, в 2008г. к 2007г. (+;-) |

Темп роста, в 2008г. к 2008г., % |

|

1 |

2 |

3 |

4 |

5 |

| Кредиторская задолженность, всего млн. руб. | 133 572 | 214 290 | +80 717 | 160,4 |

| Сумма просроченной кредиторской задолженности, млн. руб. | 5 059 | 6 524 | +1 465 | 129,0 |

| 180 056 | 232 818 | +52 762 | 129,3 | |

| Сумма просроченной дебиторской задолженности, млн. руб. | 24 | 23 926 | +23 902 | 99 690 |

| Средства организации, млн. руб., в т.ч. | - | - | - | - |

| - оборотные активы | 757 103 | 873 288 | 116 185 | 115,3 |

| - внеоборотные активы | 770 927 | 796 966 | +26 039 | 103,3 |

Анализируя таблицу 2.11 следует, что в 2008 году в сравнении с 2007 годом на предприятии выросла как кредиторская задолженность (темпы ее роста составили 160,4%), так и дебиторская задолженность (129,3%) при одновременном наличии просроченной кредиторской и дебиторской задолженности.

2.3 Анализ финансовой устойчивости, платежеспособности и ликвидности

Финансовая устойчивость характеризует зависимость предприятия от внешних источников финансирования и определяется соотношением собственных и заемных средств, а также их структурой. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов [14].

Таблица 2.12- Коэффициенты финансовой устойчивости

|

Коэффициенты финансовой устойчивости |

На начало периода |

На момент установления неплатежеспособности |

Норматив коэффициента |

|

1 |

2 |

3 |

4 |

| Автономии | 0,81 | 0,80 |

|

| Финансовой зависимости | 0,19 | 0,2 |

|

| Финансовой неустойчивости | 0,23 | 0,24 |

|

| Покрытия задолженности (финансовой устойчивости) | 4,30 | 4,08 |

|

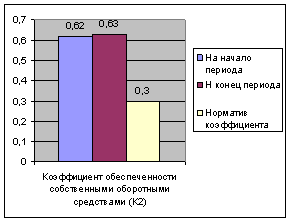

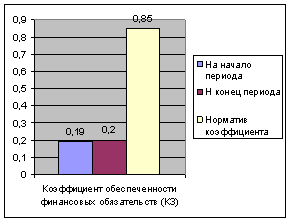

| Коэффициент маневренности | 0,61 | 0,64 | Высокое значение коэффициента характеризуется положительно, нормативов значений показателя нет. |