Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Організація обліку руху грошових потоків управління праці та соціального захисту населення Богодухівської райдержадміністрації

Дипломная работа: Організація обліку руху грошових потоків управління праці та соціального захисту населення Богодухівської райдержадміністрації

ВСТУП

1 ТЕОРЕТИЧНІ ОСНОВИ ГРОШОВИХ ПОТОКІВ

1.1 Економічна сутність грошових потоків

1.2 Нормативне регулювання грошових коштів

1.3 Огляд літературних джерел

2 ОРГАНІЗАЦІЯ ОБЛІКУ РУХУ ГРОШОВИХ ПОТОКІВ УПРАВЛІННЯ ПРАЦІ ТА СОЦІАЛЬНОГО ЗАХИСТУ НАСЕЛЕННЯ БОГОДУХІВСЬКОЇ РАЙДЕРЖАДМІНІСТРАЦІЇ

2.1 Організаційно-економічна характеристика підприємства

2.2 Особливості обліку в бюджетній установі

2.3 Облік коштів на рахунках в касі

2.4 Шляхи вдосконалення руху грошових коштів на підприємстві

3 АНАЛІЗ ГРОШОВИХ ПОТОКІВ УПРАВЛІННЯ ПРАЦІ ТА СОЦІАЛЬНОГО ЗАХИСТУ НАСЕЛЕННЯ БОГОДУХІВСЬКОЇ РАЙДЕРЖАДМІНІСТРАЦІЇ

3.1 Поняття, розрахунок тривалості фінансового операційного циклу

3.2 Аналіз руху грошових коштів в розрізі видів господарської діяльності

3.3 Шляхи оптимізації грошових потоків

4 ОХОРОНА ПРАЦІ

5 ЕКОЛОГІЯ

6 АВТОМАТИЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

В сучасних умовах господарювання багато підприємств поставлено в умови самостійного вибору стратегії і тактики свого розвитку. Самофінансування підприємством своєї діяльності стало першочерговим завданням.

В умовах конкуренції і нестабільного зовнішнього середовища необхідно оперативно реагувати на відхилення від нормальної діяльності бюджетного підприємства. Управління грошовими потоками є тим інструментом, за допомогою якого можна досягти бажаного результату діяльності підприємства. Цими обставинами обумовлений вибір теми дослідження.

Мета дипломної роботи - в ході аналізу виробничо-господарської діяльності досліджуваного підприємства розробити рекомендації по поліпшенню механізму управління грошовими потоками.

Об'єкт дослідження – процес руху грошових коштів на прикладі Управління праці та соціального захисту населення Богодухівської райдержадміністрації. Предмет дослідження - механізм управління грошовими потоками в Управлінні праці та соціального захисту населення Богодухівської райдержадміністрації.

У дипломній роботі для виконання поставленої мети необхідно вирішити наступні завдання:

- розглянути теоретичні підходи до поняття і суті грошових потоків;

- проаналізувати основні методи управління грошовими потоками;

- визначити основні показники використовувані при управлінні грошовими потоками;

- на основі аналізу показників розробити рекомендації по поліпшенню механізму управління грошовими потоками підприємства.

Практична значущість дипломного дослідження полягає в розробці конкретних заходів по вдосконаленню управління грошовими потоками на бюджетному підприємстві.

Дипломна робота складається з введення, шістьох основних частин, висновку, списку використовуваної літератури і додатків.

У першій частині розглядаються теоретичні питання, що стосуються поняття і суті грошових потоків підприємства, управління грошовими потоками на підприємстві, роль і значення грошових коштів в діяльності підприємства в цілому і як найбільш ліквідній частині оборотних коштів.

У другій частині розглядаються основні методи управління грошовими потоками, методи оцінки оборотності грошових коштів, аналізу руху потоків грошових коштів, методи розрахунку основних показників руху грошових коштів.

У третій, практичній частині на прикладі досліджуваного підприємства проводиться оцінка стану і руху грошових потоків на підприємстві, розробляються заходи щодо вдосконалення управління грошовими потоками.

У четвертий визначена охорона праці в Управлінні праці та соціального захисту населення Богодухівської райдержадміністрації.

У п’ятий частині досліджений екологічний стан Управління праці та соціального захисту населення Богодухівської райдержадміністрації та запропоновані шляхи його поліпшення.

В останньому шостому розділі визначена система автоматизації бухгалтерського обліку на підприємствах України та в Управління праці та соціального захисту населення Богодухівської райдержадміністрації.

У дипломній роботі використані вітчизняні і зарубіжні розробки і методики в області управління грошовими коштами, джерела періодичного друку, а також первинні бухгалтерські документи за ряд періодів.

У світовій практиці обліку велика увага додається вивченню і прогнозу руху грошових коштів. Це пов'язано з тим, що проблеми з готівкою виникають із-за об'єктивної нерівномірності надходжень і виплат або в результаті непередбачених обставин. Якою б не була причина відсутності готівки, наслідки для підприємства можуть бути дуже серйозні. Отже, грошову готівку необхідно планувати і аналізувати її рух. Найтісніше аналіз господарської діяльності пов'язаний з бухгалтерським обліком, оскільки саме система бухгалтерського обліку забезпечує збір, угрупування і обробку інформації про факти фінансово-господарській діяльності підприємства за звітний період, на основі якої розраховуються показники, відбивані у фінансовій звітності.

Таким чином, на більшості підприємств України аналіз здійснюється співробітниками бухгалтерії, і його результати знаходять своє віддзеркалення в записці пояснення до річного звіту. Мета фінансового аналізу - оцінити фінансовий стан організації на основі достовірної інформації, визначити фінансовий результат, фінансову стійкість організації, ліквідність її балансу, платоспроможність організації, а також оцінити ефективність використання капіталу. Цілі аналізу досягаються в результаті вирішення певного взаємозв'язаного набору аналітичних завдань. До основних завдань аналізу відносяться:

- своєчасна і об'єктивна діагностика фінансового стану підприємства;

- встановлення «критичних точок» («вузьких» місць) і виявлення причин їх освіти;

- пошук резервів поліпшення фінансового стану підприємства, його платоспроможності і фінансової стійкості;

- розробка конкретних заходів, направлених на ефективніше використання фінансових ресурсів і зміцнення фінансового стану підприємства;

- прогнозування можливих фінансових результатів і розробка моделей фінансового стану при різноманітних варіантах використання ресурсів.

1 ТЕОРЕТИЧНІ ОСНОВИ ГРОШОВИХ ПОТОКІВ

1.1 Економічна сутність грошових потоків

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генеруємих його господарською діяльністю.

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

1. Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах.

2. Ефективне управління грошовими потоками забезпечує фінансова рівновага підприємства в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова стійкість підприємства значною мірою визначаються тим, наскільки різні види потоків коштів синхронізовані між собою по обсягах і в часі. Високий рівень такої синхронізації забезпечує істотне прискорення реалізації стратегічних цілей розвитку підприємства.

3. Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства.

4. Ефективне управління грошовими потоками дозволяє скоротити потреба підприємства в позиковому капіталі.

5. Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства.

6. Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства.

7. Активні форми управління грошовими потоками дозволяють підприємству діставати додатковий прибуток, генеруемий безпосередньо його грошовими активами.

Основною метою управління грошовими потоками є забезпечення фінансової рівноваги підприємства в процесі його розвитку шляхом балансування обсягів надходження і витрати коштів і їхньої синхронізації в часі.

Процес управління грошовими потоками підприємства послідовно охоплює наступні основні етапи:

1. Забезпечення повного і достовірного обліку грошових потоків підприємства і формування необхідної звітності.

2. Аналіз грошових потоків підприємства в попередньому періоді.

3. Оптимізація грошових потоків підприємства. Найважливішими задачами, розв'язуваними в процесі цього етапу управління грошовими потоками, є: виявлення і реалізація резервів, що дозволяють знизити залежність підприємства від зовнішніх джерел залучення коштів; забезпечення більш повної збалансованості позитивних і негативних грошових потоків у часі і по обсягах; забезпечення більш тісного взаємозв'язку грошових потоків по видах господарської діяльності підприємства; підвищення суми і якості чистого грошового потоку, генеруємого господарською діяльністю підприємства.

4. Планування грошових потоків підприємства в розрізі різних їхніх видів.

5. Забезпечення ефективного контролю грошових потоків підприємства.

Оптимізація грошових потоків являє собою процес вибору найкращих форм їхньої організації на підприємстві з урахуванням умов і особливостей здійснення його господарської діяльності.

Основними цілями оптимізації грошових потоків підприємства є:

• забезпечення збалансованості обсягів грошових потоків;

• забезпечення синхронності формування грошових потоків у часі;

• забезпечення росту чистого грошового потоку підприємства.

Основними об'єктами оптимізації виступають:

• позитивний грошовий потік;

• негативний грошовий потік;

• залишок грошових активів;

• чистий грошовий потік.

Основу оптимізації грошових потоків підприємства складає забезпечення збалансованості обсягів позитивних і негативного їхніх видів. На результати господарської діяльності підприємства негативний вплив роблять як дефіцитний, так і надлишковий грошові потоки.

Методи оптимізації дефіцитного грошового потоку залежать від характеру цієї дефіцитності — короткострокової або довгострокової.

Збалансованість дефіцитного грошового потоку в короткостроковому періоді досягається шляхом використання „ Системи прискорення — уповільнення платіжного обороту" (або „Системи лідс енд лєгс\"). Суть цієї системи полягає в розробці на підприємстві організаційних заходів щодо прискорення залучення коштів і уповільненню їхніх виплат.

Прискорення залучення коштів у короткостроковому періоді може бути досягнуте за рахунок наступних заходів:

• збільшення розміру цінових знижок за готівку по реалізованої покупцях продукції;

• забезпечення часткової або повної передоплати за зроблену продукцію, що користується високим попитом на ринку;

• скорочення термінів надання товарного (комерційного) кредиту покупцям;

• прискорення інкасації простроченої дебіторської заборгованості;

• використання сучасних форм рефінансування дебіторської заборгованості — обліку векселів, факторингу, форфейтингу;

• прискорення інкасації платіжних документів покупців продукції (часу перебування їх у шляху, у процесі реєстрації, у процесі зарахування грошей на розрахунковий рахунок і т.п.).

Уповільнення виплат коштів у короткостроковому періоді може бути досягнуте за рахунок наступних заходів:

• використання флоута для уповільнення інкасації власних платіжних документів;

• збільшення за узгодженням з постачальниками термінів надання підприємству товарного (комерційного) кредиту;

• заміни придбання довгострокових активів, що вимагають відновлення, на їхню оренду (лізинг);

• реструктуризації портфеля отриманих фінансових кредитів шляхом перекладу короткострокових їхніх видів у довгострокові.

Слід зазначити, що „Система прискорення — уповільнення платіжного обороту", вирішуючи проблему збалансованості обсягів дефіцитного грошового потоку в короткостроковому періоді (і відповідно підвищуючи рівень абсолютної платоспроможності підприємства), створює визначені проблеми наростання дефіцитності цього потоку в наступних періодах. Тому паралельно з використанням механізму цієї системи повинні бути розроблені заходи для забезпечення збалансованості дефіцитного грошового потоку в довгостроковому періоді.

Ріст обсягу позитивного грошового потоку в довгостроковому періоді може бути досягнуть за рахунок наступних заходів:

• залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу;

• додаткової емісії акцій;

• залучення довгострокових фінансових кредитів;

• продажу частини (або всього обсягу) фінансових інструментів інвестування;

• продажу (або здачі в оренду) невикористованих видів основних засобів.

Зниження обсягу негативного грошового потоку в довгостроковому періоді може бути досягнуте за рахунок наступних заходів:

• скорочення обсягу і складу реальних інвестиційних програм;

• відмовлення від фінансового інвестування;

• зниження суми постійних витрат підприємства.

Методи оптимізації надлишкового грошового потоку підприємства зв'язані з забезпеченням росту його інвестиційної активності. У системі цих методів можуть бути використані:

• збільшення обсягу розширеного відтворення операційних позаоборотних активів;

• прискорення періоду розробки реальних інвестиційних проектів і початку їхньої реалізації;

• здійснення регіональної диверсифікованості операційної діяльності підприємства;

• активне формування портфеля фінансових інвестицій;

• дострокове погашення довгострокових фінансових кредитів.

У системі оптимізації грошових потоків підприємства важливе місце належить їхньої збалансованості в часі. У процесі такої оптимізації використовуються два основних методи — вирівнювання і синхронізація.

Вирівнювання грошових потоків спрямовано на згладжування їхніх обсягів у розрізі окремих інтервалів розглянутого періоду часу. Цей метод оптимізації дозволяє усунути у визначеній мері сезонні і циклічні розходження у формуванні грошових потоків (як позитивних, так і негативних), оптимізуя паралельно середні залишки коштів і підвищуючи рівень абсолютної ліквідності. Результати цього методу оптимізації грошових потоків у часі оцінюються за допомогою середньоквадратичного відхилення або коефіцієнта варіації, що у процесі оптимізації повинні знижуватися.

Синхронізація грошових потоків заснована на коваріації позитивних і негативного їхніх видів. У процесі синхронізації повинне бути забезпечене підвищення рівня кореляції між цими двома видами грошових потоків. Результати цього методу оптимізації грошових потоків у часі оцінюються за допомогою коефіцієнта кореляції, що у процесі оптимізації повинний прагнути до значення „+1\".

Підвищення суми чистого грошового потоку підприємства може бути забезпечене за рахунок здійснення наступних основних заходів:

• зниження суми постійних витрат;

• зниження рівня перемінних витрат;

• здійснення ефективної податкової політики, що забезпечує зниження рівня сумарних податкових виплат;

• здійснення ефективної цінової політики, що забезпечує підвищення рівня прибутковості операційної діяльності;

• використання методу прискореної амортизації основних засобів;

• скорочення періоду амортизації використовуваних підприємством нематеріальних активів;

• продажу невикористованих видів основних засобів і нематеріальних активів;

• посилення претензійної роботи з метою повного і своєчасного стягнення штрафних санкцій.

Результати оптимізації грошових потоків підприємства одержують своє відображення в системі планів формування і використання коштів у майбутньому періоді.

План надходження і витрати коштів, розроблена на майбутній рік з розбивкою по місяцях, дає лише загальну основу управління грошовими потоками підприємства. Разом з тим, високий динамізм цих потоків, їхня залежність від безлічі факторів короткострокової дії визначають необхідність розробки планового фінансового документа, що забезпечує щоденне управління надходженням і витратою коштів підприємства. Таким плановим документом виступає платіжний календар.

Основною метою розробки платіжного календаря (у всіх його варіантах) є встановлення конкретних термінів надходження коштів і платежів підприємства і їхнє доведення до конкретних виконавців у формі планових завдань. З урахуванням цієї мети платіжний календар визначають іноді як „план платежів точної дати".

Найбільш розповсюдженою формою платіжного календаря, використовуваної в процесі оперативного планування грошових потоків підприємства, є його побудова в розрізі двох розділів:

1) графіка майбутніх платежів;2) графіка майбутніх надходжень коштів.

Основні види платіжного календаря підприємства, диференційовані по цих ознаках:

1. У системі оперативного управління грошовими потоками по операційній діяльності підприємства основними видами платіжного календаря є наступні: Податковий платіжний календар. Календар інкасації дебіторської заборгованості. Календар обслуговування фінансових кредитів. Календар виплат заробітної плати. Календар (бюджет) формування виробничих запасів Календар (бюджет) управлінських витрат Календар (бюджет) реалізації продукції

2. У системі оперативного управління грошовими потоками по інвестиційній діяльності підприємства основними видами платіжного календаря є наступні: Календар (бюджет) формування портфеля довгострокових фінансових інвестицій. Календар (капітальний бюджет) реалізації програми реальних інвестицій Календар (капітальний бюджет) реалізації окремих інвестиційних проектів

3. У системі оперативного управління грошовими потоками по фінансовій діяльності підприємства можуть розроблятися наступні види платіжного календаря: Календар (бюджет) емісії акцій. Календар (бюджет) емісії облігацій Календар амортизації основного боргу по фінансових кредитах.

1.2 Нормативне регулювання грошових коштів

Для визначення фінансових результатів діяльності підприємства необхідно порівнювати доходи звітного періоду з витратами, понесеними для отримання цих доходів. Методологічні основи формування в бухгалтерському обліку інформації про доходи підприємства та розкриття її у фінансовій 1 звітності встановлені Положенням (стандартом) бухгалтерського обліку 15 «Дохід».

Порядок формування в обліку інформації про витрати діяльності визначені Положенням (стандартом) бухгалтерського обліку 16 «Витрати». Для визначення фінансового результату діяльності підприємства необхідно дотримуватися принципів нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результат господарських операцій визнається тоді, коли вони відбулися (а не тоді коли отримані або сплачені грошові кошти), відображаються в бухгалтерському обліку і фінансовій звітності тих періодів, до яких вони належать.

Принцип нарахування повинен застосовуватися одночасно з принципом відповідності, згідно з яким витрати визнаються одночасно з доходами, для отримання яких вони були здійснені. Так якщо торговим підприємством визнано дохід від реалізації товарів в момент їх відвантаження (відпуску) покупцям, то одночасно необхідно визнати і собівартість реалізованих товарів. В даному випадку дохід визнається в момент збільшення активу — дебіторської заборгованості покупців, а витрати — одночасно із зменшенням активу — товарних запасів.

В цілях бухгалтерського обліку і фінансової звітності необхідно відображати окремо результати від звичайної діяльності і результати від надзвичайних подій.

Під звичайною діяльністю розуміють будь-яку основну діяльність підприємства, а також операції, які забезпечують її, або які виникають в результаті здійснення такої діяльності.

Прикладом звичайної діяльності є виробництво і реалізація продукції (робіт, послуг), розрахунки з постачальниками, покупцями, працівниками, банківськими установами тощо. Як супровідні до звичайної діяльності належать такі операції, як переоцінка активів, списання знецінених запасів, курсові різниці, які виникають по валютних операціях, економічні санкції за порушення договірних зобов'язань або податкового законодавства тощо.

Звичайна діяльність поділяється на:

— операційну;

— іншу (інвестиційну і фінансову).

Під операційною діяльністю розуміють основну діяльність підприємства, а також інші види діяльності, які не належать до інвестиційної або фінансової.

Основна діяльність — це діяльність, пов'язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), яка є визначальною метою створення підприємства і забезпечує основну частину його доходу (прибутку). Так, для виробничих підприємств основною діяльністю є придбання виробничих запасів (сировини, матеріалів, палива тощо), виготовлення і реалізація готової продукції; для торгових підприємств — придбання і реалізація товарів з метою одержання прибутку і т. д.

Витрати, пов'язані з основною діяльністю, розрізняються за функціями: виробництво, управління, збут, інші витрати операційної діяльності. Вони відображаються, як відомо, на рахунках: 23 «Виробництво», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності».

Під інвестиційною діяльністю розуміють придбання і реалізацію тих необоротних активів, а також фінансових інвестицій, які не становлять еквівалент грошових коштів (наприклад, інвестиції в асоційовані, дочірні підприємства, сумісна діяльність тощо) .

Під фінансовою діяльністю розуміють діяльність, яка призводить до зміни величини і складу власного і позикового капіталу (дивіденди, відсотки, одержані за акціями, облігаціями чи іншими цінними паперами; витрати, пов'язані з випуском і обігом власних цінних паперів тощо).

Надзвичайна діяльність — це операції і події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно. До них належать техногенні аварії, стихійне лихо, пожежі тощо. Втрати від таких подій, покриті за рахунок страхових відшкодувань та інших джерел, враховуються при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи з класифікації доходів і витрат за видами діяльності побудована система рахунків бухгалтерського обліку для відображення фінансових результатів в діяльності підприємства і визначення чистого доходу (прибутку) чи збитку звітного періоду та складання Звіту про фінансові результати.

Законодавча та нормативна база, яка регулює облік грошових коштів.

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 09.02.2007, ВВР, 2007, N 26. Даний Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні.

2. Положення “Про ведення касових операцій в національній валюті в Україні ” затверджене постановою правління НБУ від 19.12.2001р. № 72 зі змінами і доповненнями.

Вимоги цього Положення поширюються на юридичних осіб (крім установ банків і поштового зв`язку) незалежно від їх організаційно-правових форм і форм власності, їх відокремлені підрозділи, представництва іноземних організацій і фірм, які здійснюють підприємницьку діяльність (далі підприємства), а також не зареєстрованих у встановленому порядку фізичних осіб, які є суб`єктами підприємницької діяльності без створення юридичної особи (далі підприємці), які здійснюють операції з готівкою в національній валюті, та є обов`язковими для виконання ними.

3. Інструкція “Про організацію роботи по готівковому обігу установами банків України ” затверджена постановою правління НБУ від 19.02.2001р. № 69 зі змінами і доповненнями.

Вимоги цього Положення поширюються на юридичних осіб (крім установ банків і поштового зв`язку) незалежно від їх організаційно-правових форм і форм власності, їх відокремлені підрозділи, представництва іноземних організацій і фірм, які здійснюють підприємницьку діяльність (далі підприємства), а також не зареєстрованих у встановленому порядку фізичних осіб, які є суб`єктами підприємницької діяльності без створення юридичної особи (далі підприємці), які використовують в роботі готівку в національній валюті і має поточні рахунки в установах банків.

4. План рахунків бухгалтерського обліку активів, капіталу, зобов`язань, господарських операцій підприємств і організацій, затверджена наказом МФУ №291 від 30.11.1999р. (зі змінами і доповненнями).

Новий план рахунків представляє собою систематизований перелік рахунків бухгалтерського обліку, для всіх підприємств, установ, організацій в Україні, незалежно від форми власності, виду діяльності, і обов`язковий для використання.

5. Інструкція про виконання плану рахунків бухгалтерського обліку активів, капіталу, зобов`язань, господарських операцій підприємств і організацій, затверджена наказом МФУ №291 від 30.11.1999р. (зі змінами і доповненнями).

Інструкція регулює використання нового плану рахунків.

6. Положення (стандарт) бухгалтерського обліку № 2 “Баланс” зі змінами і доповненнями від 31.03.1999р. № 87. Зареєстроване в Міністерстві Юстиції України 21.06.1999р. під № 396/3689.

Цим Положенням (стандартом) визначається зміст і форма Балансу та загальні вимоги до розкриття його статей. Норми даного Положення (стандарту) застосовується до балансів підприємств, організацій і інших юридичних осіб всіх форм власності (крім банків і бюджетних установ).

7. Положення (стандарт) бухгалтерського обліку № 4 “Про рух грошових коштів ” зі змінами і доповненнями від 31.03.1999р. № 87. Зареєстроване в Міністерстві Юстиції України 21.06.1999р. під №398/3691.

Цим положенням (стандартом) визначається зміст і форма звіту про рух грошових коштів і загальні вимоги до розкриття його статей. Норми даного Положення (стандарту) стосуються звітів про рух грошових коштів підприємств, організацій і інших юридичних осіб всіх форм власності (крім банків і бюджетних установ).

1.3 Огляд літературних джерел

В останній період з'явилось багато літературних джерел економічного характеру, які розкривають питання бухгалтерського обліку, аналізу діяльності підприємства в ринкових умовах.

В даній дипломній роботі розкриваються три загальні питання, що пов'язані з економічною діяльністю підприємства. Це облік, аналіз та контроль фінансових результатів діяльності організації. Виходячи з цього усі оглянуті літературні джерела можна розділити на три умовні групи:

· літературні джерела що висвітлюють питання організації та ведення бухгалтерського обліку фінансових результатів діяльності підприємства;

· літературні джерела, що висвітлюють питання економічного аналізу фінансових результатів діяльності підприємства;

· літературні джерела, що висвітлюють питання контролю фінансових результатів діяльності підприємства.

Характеризуючи першу групу літературних джерел можна виділити два типа цих джерел. По-перше, це книжкові джерела, що висвітлюють питання організації та ведення бухгалтерського обліку в Україні.

В праці, під редакцією І. О. Бланка[27,174] приведені практичні рекомендації з організації та ведення бухгалтерського обліку на підприємствах, починаючи з правил заповнення форм первинного обліку, та закінчуючи заповненням форм річної фінансової звітності підприємств.

По-друге, це журнали та газети, які носять інформативний характер і мають незаперечну перевагу перед книгами у аспекті актуальності та оперативності представлення інформації. В умовах стрімкої зміни та доповнення законодавства, періодичні видання відіграють дуже велику роль у інформатизації підприємств у аспектах зміни норм законодавства у питаннях, пов'язаних з господарюванням цих підприємств.

Лідерами на ринку періодичних видань бухгалтерського характеру в Україні є журнали «Баланс», «Усе про бухгалтерський облік», «Бухгалтерія», «Дебет-Кредит» та інше.

В Дніпропетровському регіоні найбільш популярним є бухгалтерський журнал «Баланс». Дане періодичне видання актуально та оперативно відображає нові зміни в законодавстві та веде методичну інформатизацію з різних аспектів бухгалтерського обліку в Україні.

У статті Л.О. Лігоненко та Г.В. Ковальчука „Управління грошовими коштами підприємства ” [41,224], розвернуто визначається порядок формування фінансових результатів діяльності підприємства згідно Положень (стандартів) бухгалтерського обліку.

Також автори наводять розгорнуту схему формування доходів та витрат на рахунках бухгалтерського обліку та формування рахунку 79 «Фінансові результаті».

Розглядаючи другу групу літературних джерел можна виділити такі книги:

У роботі Жеккер О. „Цільові орієнтири підприємства на різних етапах його розвитку ” [34,347], наводиться комплексний підхід до оцінки фінансово-господарської діяльності підприємств. В основу логіки викладення матеріалу покладено нетрадиційний для вітчизняної аналітичної науки підхід, згідно з яким всі без винятку сторони діяльності підприємств розглядаються через призму фінансів, кінцевих фінансових результатів — прибутковості та рентабельності. Значна увага приділяється розгляду специфіки організації аналітичної роботи в умовах інфляційної економіки. Такий підхід дає широкі можливості для розвитку в читачів плідного аналітичного мислення, адекватного умовам ринкової економіки.

Робота Гринюк Н. А.та Уиковська Т. Є. „Політика залучення позикових коштів підприємством ” [31,472], охоплює основні теми фінансового аналізу. Згідно до міжнародних стандартів аналізу фінансової звітності, в цієї роботі, визначені цілі, зміст та методи фінансового аналізу. Дається конкретна методика аналізу фінансових результатів, рентабельності підприємства, прибутковості продукції та ділової активності, фінансового стану й комплексної оцінки ефективності господарчої діяльності.

У праці Бланк І. О. „Управління підприємством ” [27,154]представлені форми та методи документальних ревізій підприємницької діяльності, методика організації аудита виробничої та фінансово-господарської діяльності організацій з урахуванням нового плану рахунків та стандартів аудиторської діяльності.

Робота Гуляєвой Н. М. „Управління формуванням та використанням основних фондів підприємства” [32,234], написана на основі аналізу сучасної нормативної бази по бухгалтерському обліку й аудиту та діючого Плану рахунків бухгалтерського обліку. Сформовані аудиторські процедури, які направлені на перевірку виконання достовірності фінансової звітності й правильності ведення бухгалтерського обліку фінансових результатів, а також виявлення помилок в облікової та звітної інформації.

Дуже доступно розкрита досліджувана тема в книзі Грабової Н.Н.,

Добровського В.Н.: „Бухгалтерський облік у виробничих і торгівельних підприємствах”, Київ „А.С.К.” 2003 р. Книга складається з двох розділів: „Теоретичні основи бухгалтерського обліку” і „Бухгалтерський облік у виробничих і торгівельних підприємствах”. У першому розділі книги розкривається теоретичний зміст основних категорій і принципів організації бухгалтерського обліку. Другий розділ містить питання методики і техніки бухгалтерського і податкового обліку стосовно до діючих законодавчих і нормативних актів в області обліку, звітності й оподатковування.

Вивчаючи методичний посібник „Облік на підприємстві” серії „Баланс ![]() Бібліотека

бухгалтера” №6, 2007, можна сказати, що в посібнику консультаційний матеріал

представлений на умовах наскрізного приклада діяльності

промислово-торговельного підприємства з моменту його реєстрації до одержання

фінансових результатів.

Бібліотека

бухгалтера” №6, 2007, можна сказати, що в посібнику консультаційний матеріал

представлений на умовах наскрізного приклада діяльності

промислово-торговельного підприємства з моменту його реєстрації до одержання

фінансових результатів.

Метою посібника „Облік на підприємстві” є розкриття бухгалтерського обліку на прикладах із практикою заповнення первинної документації. Посібник призначений для початківців, для тих, хто мало знайом з бухгалтерською наукою, але мріє опанувати професією бухгалтера. Методичний посібник „Облік на підприємстві” - посібник про сучасний бухгалтерський облік, що містить унікальну колекцію консультацій для бухгалтера (касира) – „Облік розрахункових операцій” із заповненням касової книги, грошового чека, касових видаткових і прибуткових ордерів, документів по оформленню розрахунків з підзвітними особами.

Ціль книги „Бухгалтерський облік у торгівлі”, Н.Н. Грабової – розкрити особливості організації бухгалтерського обліку торгово-комерційної діяльності; на підставі діючих нормативних документів викласти порядок обліку товарних операцій на підприємствах, включаючи зовнішньоекономічну діяльність, основних засобів і нематеріальних активів, праці і заробітної плати, витрат обігу і фінансових результатів діяльності.

У підручнику „Бухгалтерський фінансовий облік на підприємствах України” описані основи теорії бухгалтерського фінансового обліку, його організація на підприємствах України. Велика увага приділяється вивченню економічного змісту рахунків бухгалтерського обліку і методології його ведення з урахуванням вимог запропонованих Національними стандартами, з використанням останніх нормативних документів, введених в Україні з 1 червня 2000 року.

Автор підручника – професор кафедри обліку і аудиту Українського державного університету харчових технологій Н.М. Ткаченко.

Підручник складається з двох розділів. У першому описуються основи бухгалтерського обліку. В другому – бухгалтерський фінансовий облік на підприємствах України.

У підручнику чітке викладення бухгалтерського обліку коштів зі змінами, що відбувалися в його організації і техніці ведення. Це підвищує роль обліку як основного засобу одержання достовірної інформації для прийняття економічно обміркованих рішень і передбачення ризику у виробничо-господарській фінансовій діяльності підприємства, у системі оподатковування, у складанні балансу, фінансової звітності й ін.

Підручник „Економіка підприємства” за редакцією професора Н.А. Сафронова відрізняється від попередніх посібників тим, що в ньому розглядаються всі сторони діяльності підприємства з моменту його створення: вибір організаційно-правової форми, формування матеріальних і фінансових ресурсів, організації виробництва і збуту продукції, розробка стратегії, тактики, цінової політики, інноваційна і інвестиційна діяльність, поліпшення якості продукції, фінанси підприємства, загальноекономічна і природоохоронна діяльність, планування роботи підприємства і організація економічного аналізу.

Метою навчального посібника „Фінансово-економічний аналіз діяльності підприємств” Коробова М.Я. стало формування в студентів, фахівців комплексного підходу до оцінки фінансово-господарської діяльності підприємств. В основу логіки викладу матеріалу покладений нетрадиційний для вітчизняної аналітичної науки підхід, згідно якого усі без винятку сторони діяльності підприємств розглядаються крізь призму фінансів, кінцевих фінансових результатів – прибутку і рентабельності. Значна увага приділяється розгляду специфіки організації аналітичної роботи в умовах інфляційної економіки. Такий підхід дає широкі можливості для розвитку плідного аналітичного мислення, адекватного умовам ринкової економіки. У підручнику детально викладена методика аналізу матеріально-технічного забезпечення підприємства і матеріалоємності продукції з прикладами, а також приведені форми машинограм, які можна використовувати під час проведення аналізу.

В посібнику за редакцією професора Любушина Н.П. „Аналіз фінансово-економічної діяльності підприємства” викладені теоретичні і практичні основи методології оцінки, діагностики і прогнозування фінансово-економічної діяльності підприємства на основі законів функціонування і розвитку систем. Особлива увага приділяється обліку динаміки циклічного розвитку підприємства.

Для розкриття предмета і методів аналізу призначений підручник В.В. Ковальова, О.Н. Волкова „Аналіз господарської діяльності підприємства”. Основні глави присвячені аналізу в системі планування фінансово-господарської діяльності, аналізу фінансової звітності, комплексної оцінки фінансово-господарської діяльності і перспектив підприємства.

2 ОРГАНІЗАЦІЯ ОБЛІКУ РУХУ ГРОШОВИХ ПОТОКІВ УПРАВЛІННЯ ПРАЦІ ТА СОЦІАЛЬНОГО ЗАХИСТУ НАСЕЛЕННЯ БОГОДУХІВСЬКОЇ РАЙДЕРЖАДМІНІСТРАЦІЇ

2.1 Організаційно-економічна характеристика підприємства

Площа: 1160,31 км2 Населення: 41425 чол.

Відстань від райцентру до Харкова: залізницею: 80 км автотрасою: 60 км

Район було засновано у 1923 році.

Адміністративним центром є місто Богодухів.

Територія Богодухівського району складає 1160,31 кв.км (8352,4 га), що становить 3,7% території Харківської області.

72,3 га району становлять водойми ( з них ставки 56,6 га).

По території району протікає 10 річок: Мерла (найбільша), Крисинка, Рябинка, Мерчик, Мокрий Мерчик, Братениця, Куп'єваха, Івани, Мандричина, Криворотовка.

Богодухівський район межує:

на півночі - з Великописарівським та Охтирським районами Сумської області, а також із Грайворонським районом Росії;

на півдні - з Валківським районом Харківської області;

на заході - з Краснокутським районом Харківської області;

на сході - з Золочівським та Дергачівським районами Харківської області.

Кількість населення району (станом на 1 січня 2008 року) 41425 чол.:

· міського – 19623 чол.;

· сільського – 21802 чол.

Загальна кількість пенсіонерів району - 14019 тис.чол.

Щільність населення по району на 1 кв.км. - 36 чол.

Рівень народжуваності на 1 тис. чол. населення – 10,4 чол.

Рівень смертності на 1 тис. чол. населення – 22,0 чол.

Таблиця 2.1

Національний склад населення станом на 01.01.08 р.:

|

Національність |

Кількість |

| Українців | 42594 чол., 93% |

| Росіян | 1740 чол., 3,8% |

| Білоруси | 320 чол., 0,7% |

| інші національності | 1145 чол., 2,5%. |

У Богодухівському районі 78 населених пунктів. На даний час на території району функціонує міська, 2 селищних та 20 сільських рад.

Таблиця 2.2

Керівництво Богодухівської райдержадміністрації

| Адреса: пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

|

П.І.Б. |

Посада |

Телефон |

| Гурін Петро Михайлович | Голова районної державної адміністрації |

3-20-22 3-21-33 (факс) |

| Шапар Микола Якович | Перший заступник голови районної державної адміністрації |

3-22-44 3-40-19 |

| Просяник Олександр Миколайович | Заступник голови районної державної адміністрації | 3-21-35 |

| Юрченко Олексій Вікторович | Заступник голови районної державної адміністрації | 3-33-92 |

| Зирянова Валентина Вікторівна | Заступник голови районної державної адміністрації | 3-32-03 |

| Іванова Лілія Миколаївна | Керівник апарату районної державної адміністрації | 3-33-86 |

Таблиця 2.3

Місцезнаходження Богодухівської райдержадміністрації та її підрозділів

| Найменування | Адреса |

| Богодухівська районна державна адміністрація | пл. Червона, 2,м. Богодухів, Харківської обл., 62103 |

| Організаційно-кадровий відділ апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Загальний відділ апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Сектор контролю аппарату | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Юридичний відділ апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Фінансово-господарський відділ апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Сектор взаємодії з правоохоронними органами, оборонної, мобілізаційної і режимно-секретної роботи апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Управління економіки | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Відділ з питань надзвичайних ситуацій | вул. Міліцейська, 2, м. Богодухів, Харківської обл., 62103 |

| Відділ містобудування, архітектури та житлово-комунального господарства | вул. Міліцейська, 2 ,м. Богодухів, Харківської обл., 62103 |

| Фінансове управління | вул. Чапаєва, 5, м. Богодухів, Харківської обл., 62103 |

| Сектор з питань внутрішньої політики, зв'язків з громадськими організаціями та засобами масової інформації апарату райдержадміністрації | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Управління агропромислового розвитку | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

| Управління праці та соціального захисту населення | вул. Чернієнко, 7, м. Богодухів, Харківської обл., 62103 |

| Відділ з питань фізичної культури і спорту | пл. Червона, 2 м. Богодухів, Харківської обл., 62103 |

| Служба у справах неповнолітніх | вул. Міліцейська , 2, м. Богодухів, Харківської обл., 62103 |

| Відділ освіти | пл. Театральна, 7, м. Богодухів, Харківської обл., 62103 |

| Відділ культури і туризму | пл. Леніна, 1, м. Богодухів, Харківської обл., 62103 |

| Архівний відділ | вул. Міліцейська , 2, м. Богодухів, Харківської обл., 62103 |

| Відділ у справах сім"ї та молоді | вул. Міліцейська , 2, м. Богодухів, Харківської обл.,62103 |

| Відділ розвитку інфраструктури | пл. Червона, 2, м. Богодухів, Харківської обл., 62103 |

Сільське господарство району спеціалізується на розвитку рослинництва (рослинництво 73%, тваринництво - 27%), а промислове виробництво на переробній галузі (харчова промисловість 90%, легка - 9%).

Сільськогосподарські угіддя району становлять 88754,12 га. У тому числі:

· рілля - 77060,09 га

· сади -1574,96 га

· сіножаті - 3776,4 га

· пасовища - 6314,08 га

· ліси - 18158,66 га

В Богодухівському районі працює 51 медична установа. У тому числі:

· лікарняні установи (ЦРЛ) - 1

· амбулаторії сімейної медицини - 13

· ФАПи - 37

· тубсанаторії - 2

· санепідемстанція - 1

На даний час у районі в 12 загальноосвітніх навчальних закладах І-ІІІ ступенів встановлено 12 сучасних комп'ютерних класів, які підключено до світової мережі Інтернет.

У Шарівській ЗОШ, Богодухівській гімназії № 1, Богодухівському колегіумі № 2, Богодухівському ліцеї № 3, Братеницькій, Кручанській, Ульянівській, Крисинській, Кленівській, П.Микитівській, Матвіївській ЗОШ учні мають можливість регулярно користуватися Інтернетом.

У районі функціонує музична школа ім. В.Т.Борисова та спортивна школа. Крім того, у районі є 24 спортивних і 4 тренажерних зали, 17 обладнаних футбольних полів. Кращий спортивний комплекс району - стадіон "Колос".

В Богодухівському районі працюють 40 бібліотек, 35 клубів та Будинків культури.

До державного реєстру Харківської області внесено 22 релігійні громади:

· Української православної церкви - 13;

· УПЦ (КП) - 2;

· євангельських християн-баптистів - 3;

· християн віри євангельської - 2;

· адвентистів сьомого дня - 1;

· свідків Єгови - 1.

Управління праці є головним розпорядником бюджетних коштів, який має право витрачати кошти бюджету на утримання апарату управління, та всі централізовані заходи, що здійснюються безпосередньо цією установою.

В Управлінні праці - бюджетній установі звітність складається з перевірки планових, фактичних, касових видатків із застосуванням інструкції щодо звірки показників форм фінансової звітності ( Форма 1 "Баланс", форма 2 "Звіт про виконання загального фонду кошторису установи", форма 4-3 "Звіт про надходження і використання надходжень спеціального фонду" форма 5 "Звіт про рух необоротних активів", форма 7 "Звіт про заборгованість бюджетних установ", форма 8 "Звіт про фінансові зобов'язання бюджетних установ", ф. 9 "Звіт про результати фінансової діяльності", При цьому в поданих звітах форм 2км, 2кд графа "фактичні видатки" не повинна перевищувати суми планових призначень.

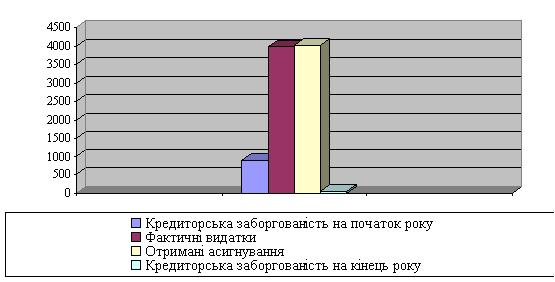

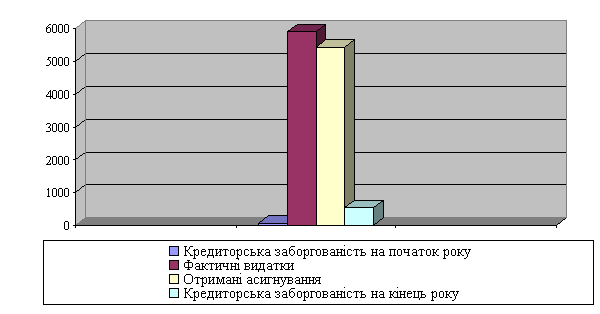

По апарату управління фактичні видатки за 2006 - 2007 роки збільшилися на 508274грн. Кредиторська заборгованість станом на 01.01.2008р. зменшилася на 293 грн. та становить 425 грн.,від початку 2006року, в тому числі по КЕКВ 1138 за оплату зв’язку та по теплопостачанню КЕКВ 1161, у зв’язку тим, що рахунки було отримано на початку наступного звітного року. Видатки по заробітній платі збільшилися на 358647 грн. за рахунок підвищення з 01.01.06 р. У січні 2006 року згідно 18 сесії 4 скликання Богодухівської райдержадміністрації було передано територіальним центром, а управлінням праці оприбутковано на баланс легковий автомобіль ВАЗ 21093 з первісною вартістю 19321 грн. Зносом 3864 грн. В квітні 2006 року в зв’язку зі зміною матеріально-відповідальних осіб було проведено інвентаризацію. По результатах інвентаризації дооприходовано на балансовий рахунок 113 - суму 1287 грн. Станом на 01.01.07 р. видатки на господарчі цілі збільшились на 12338грн. в тому числі видатки на придбання предметів постачання, канцтоварів на суму 29032грн (збільшилися в 4 рази); експлуатаційні видатки згідно угоди з міським управлінням житлового господарства зменшилися на суму 135грн., видатки на поточний ремонт будівель зменшилися на 24141грн. видатки на оплату послуг зв'язку збільшилися на 320грн.; видатки на оплату інших послуг (послуги по обслуговуванню приміщення, придбання, установка та обслуговування програм "Парус-Д" та "Парус-К", охоронна сигналізація, установка мережі, придбання і заправка вогнегасників) збільшилися на 7262грн.; видатки на придбання проїзних квитків та оплата відряджень збільшилися на 553грн.; видатки на оплату теплопостачання збільшилися на 1390грн. ; видатки на оплату водопостачання збільшилися на 49грн.; видатки за спожиту електроенергію збільшилися на 649грн.; видатки послуг дезактивації збільшилися на 150 грн.

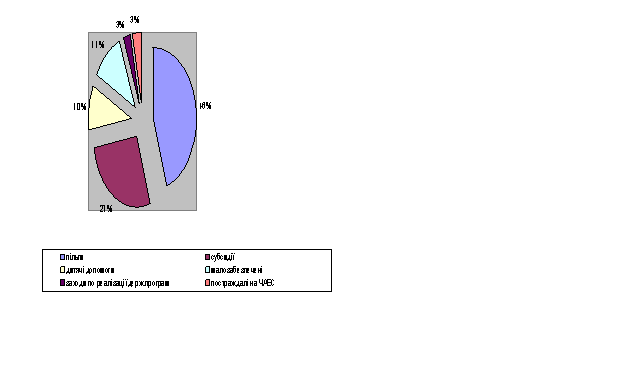

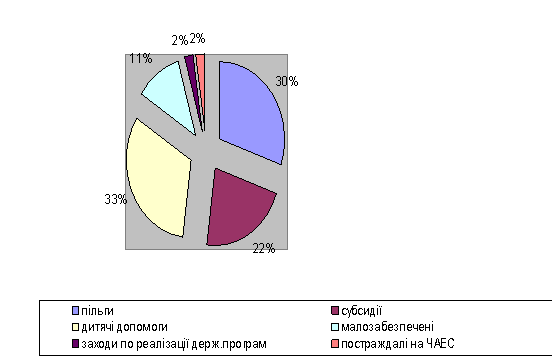

Згідно розпорядження голови райдержадміністрації І.І. Гуріна від 02.11.07 р. про зміни порядку обліку проведення розрахунків по наданих населенню пільгах з оплати житлово-комунальних послуг, послуг позавідомчої охорони і безоплатного поховання та по компенсаційних виплатах за пільговий проїзд окремих категорій громадян. Керуючись вимогами Постанови кабінету Міністрів України від 04.03.02 № 256 „Про затвердження Порядку фінансування видатків місцевих бюджетів на здійснення заходів з виконання державних програм соціального захисту населення за рахунок субвенцій державного бюджету”. Управління праці проводе облік та здійснює розрахунки з оплати пільг за одержані населенням житлово-комунальні послуги, послуги позавідомчої охорони і безоплатного поховання. Фактичні видатки на виплату пільг збільшилися на 143734грн. , касові видатки - на 41368грн., кредиторська заборгованість - на 116596 грн. на початок 2008 року. Станом на 01.01.2008 року зберігається тенденція зниження заборгованості по всім видам пільг ветеранам війни та праці. Повністю ліквідована заборгованість з надання пільг по путівкам, бензину, охороні квартир, твердому паливу.

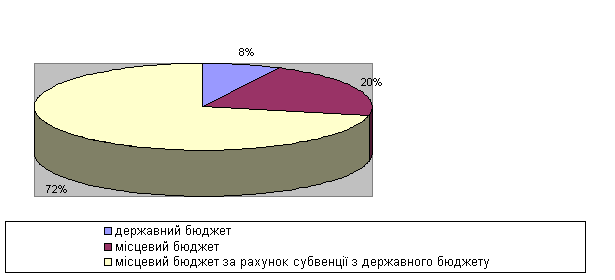

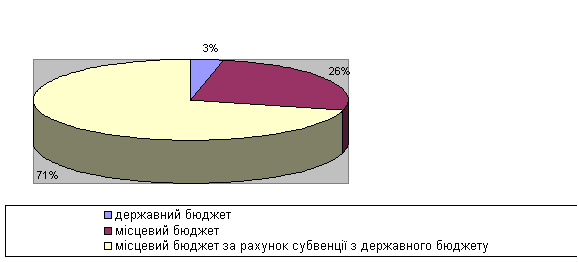

Згідно зі статтею 9 п.18 Закону України "Про основні принципи соціального захисту ветеранів праці та інших громадян похилого віку" та ст. 16 п.18 Закону України "Про статус ветеранів війни , гарантії їх соціального захисту" на протязі 2007 року виплачено: компенсацію на бензин та ремонт автомобілів Героям Радянського Союзу та соціалістичної праці на суму 1,7тис.грн.; компенсацію на бензин, ремонт та обслуговування автомобілів отримали 324 інваліда війни на загальну суму 15,2тис.грн. Всього на обліку на отримання автомобілів знаходяться 175 чоловік. За 2007 рік видано 6 автомобілів. Взято на облік для забезпечення санаторно-курортними путівками 165 інвалідів та учасників Великої Вітчизняної війни. За 2006 рік з районного бюджету отримали путівки 83 чоловіка на загальну суму 100,0тис.грн. За 2006 рік санаторно-курортними путівками забезпечено 134 чоловік на загальну суму 149,0 тис.грн., в тому числі 57 чоловік за рахунок субвенції на суму 68,5тис.грн., 77 чоловік з рахунку облбюджету - 80,5тис.грн., 36 чоловік -компенсація за невикористане санаторно-курортне лікування на суму 3,6тис.грн.

Соціально-економічні перетворення в Україні, які направлені на формування ринкової економіки, викликали значне зниження життєвого рівня населення. На сьогоднішній день соціальна підтримка малозабезпечених сімей здійснюється згідно до Законів України "Про державну допомогу сім'ям з дітьми", "Про державну соціальну допомогу малозабезпеченим сім'ям", "Про державну соціальну допомогу інвалідам з дитинства" . Станом на 01.01.2008 року в управлінні перебуває на обліку 13354 одержувачів допомог, на 01.01.2007 - 11089 одержувачів.

В зв'язку з тим, що з 01.01.2007 року вступив в дію Закон України "Про внесення змін до Закону України "Про державну допомогу сім'ям з дітьми" спеціалістами відділу відпрацьовувалися списки одиноких матерів, які стояли на обліку станом на 01.01.06 року та викликали одержувачів допомог для надання заяв на поновлення виплати допомоги. Внаслідок проведеної роз'яснювальної роботи щодо доведення до пільгових категорій населення інформації про можливість отримання державної допомоги зросла кількість одержувачів допомог в порівнянні з 2006 роком: по догляду за інвалідами 1, 2 бюджету. У 2007 році сума грошової допомоги складала 2,1млн.грн., яку отримали 146 мешканці району. Крім того, вперше у систему соціального захисту населення увійшла грошова допомога виборцям за зверненням до депутатів з районної ради, кошти в сумі 3732грн. отримали 29 виборців.

Надання грошової допомоги на поховання непрацюючих громадян району, які не досягли пенсійного віку, проводиться згідно із Постановою КМУ від 27.12.01 №1753 "Про розмір допомоги на поховання" і складає у суму 150 грн. Допомога виплачується сім'ї померлого, або особі, що здійснила поховання. Протягом 2007 року таку допомогу отримали 44 чоловіка на загальну суму 5,7тис.грн.

Згідно із рішенням виконкому від 18.04.03 №262 проводиться щомісячна доплата до пенсії шістьом батькам учасників бойових дій, які загинули у Афганістані, в розмірі 100грн. кожному. Загальна сума коштів складає 7,2тис.грн. на рік. Кошти виплачені в повному обсязі.

На виконання рішення виконкому міської ради від 15.05.03 №1315 "Про оздоровлення дітей із сімей пільгових категорій влітку 2007 року" та у відповідності з програмою "Діти Харківщини" за путівками управління праці та соціального захисту населення міської ради оздоровлено 111 дітей, загальна вартість путівок склала 61760грн.

Однією з форм надання адресної допомоги є проведення заходів до відзначення пам'ятних дат та державних свят. Протягом 2007 року проведено слідуючи заходи: "Декада воїнів інтернаціоналістів", "День захисника Вітчизни", "Міжнародний жіночий день 8-е Березня", "20-а річниця Чорнобильської катастрофи", 61-а річниця Перемоги в Великій Вітчизняній війні", "День захисту дітей", "День Незалежності України", "Декада інвалідів".

Протягом 2007 року проведено 14 акцій, якими охоплено 8354 чоловіка, на що витрачено 493,4тис.грн., в тому числі з районного бюджету - 27,8тис.грн., міського бюджету - 31,0тис.грн.,кошти підприємств - 424,0тис.грн., спонсорів - 10,6тис.грн.

В Україні діє програма житлових субсидій. Це перший крок у створенні системи цільового соціального захисту у вигляді безготівкової допомоги для відшкодування витрат на оплату користування житлом або його утримання та комунальних послуг (водо-, тепло-, газопостачання, електроенергії, вивезення побутового сміття та рідких нечистот), а також один раз на рік субсидії на придбання скрапленого газу. Твердого пічного побутового палива та контроль за цільовим використанням. Відділ субсидій працює в рамках реалізації державної програми житловий субсидій "Наш дім".)

Фактичні видатки на відшкодування субсидій населенню зменшилися на 7232 грн. та касові-на 109443 грн. за 2007 рік, у зв'язку з підвищенням рівня малозабезпеченості. Заборгованість станом на 01.01.07р. збільшилась на 108345 грн. А також було списано у 2007 році кредиторську заборгованість на суму 1399, так як строк позовної давності минув.

26 квітня 2006 року управлінням було передано до виплатного центру три функції по компенсаціям постраждалим внаслідок аварії на ЧАЕС. Станом на 01.01.07 р. фактичні видатки зменшилися на 43971 грн., касові – 121530 грн.

Фінансовий стан Управління праці та соціального захисту населення Богодухівської райдержадміністрації стабільний, цілком і повністю залежить від бюджетної політики України, яка спрямована на підвищення життєвого рівня населення.

Останнім часом в управлінні спостерігається плинність кадрів в зв'язку з низьким рівнем заробітної плати.

2.2 Особливості обліку в бюджетній установі

Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за рахунок коштів бюджету (державного чи місцевого) і здійснюють свої видатки відповідно до кошторису як головного планового і фінансового документа. Під поняттям «фінансування» розуміють забезпечення бюджетних установ грошовими коштами для здійснення їхньої статутної діяльності. Останнім часом коло джерел фінансування бюджетних установ значно розширилося; крім коштів державного та місцевих бюджетів, бюджетні установи отримують грошові надходження у вигляді плати за надані послуги, гуманітарної допомоги, шефської (спонсорської) допомоги та ін. Джерела та адресність (призначення) фінансування мають для бюджетних установ досить важливе значення, оскільки визначають не тільки напрямки подальшого витрачання коштів, а й принципи фінансування.

Головні принципи бюджетного фінансування: — безповоротність надання коштів, тобто отримані бюджетною організацією кошти не повертаються до джерела фінансування, адже бюджетна організація не має; власних доходів дія повернення отриманих сум;

- цільове призначення наданих коштів, тобто отримані 'І бюджету кошти повинні витрачатися суворо відповідно до передбачених у кошторисі статей економічної класифікації видатків бюджетних установ;

- систематичний суворий контроль за використанням наданих коштів за їх цільовим призначенням здійснюють органи державного казначейства, місцеві фінансові органи, вищі розпорядники коштів, контролюючі органи;

- зв'язок обсягу фінансування з виконанням плану бюджетною установою, тобто бюджетна установа отримує кошти не під план (заплановані заходи), а відповідно до фактичного виконання плану. При цьому чергова сума надходжень грошових коштів повністю залежить від якісного та раціонального використання попередньо наданих коштів і дотримання установою фінансової дисципліни.

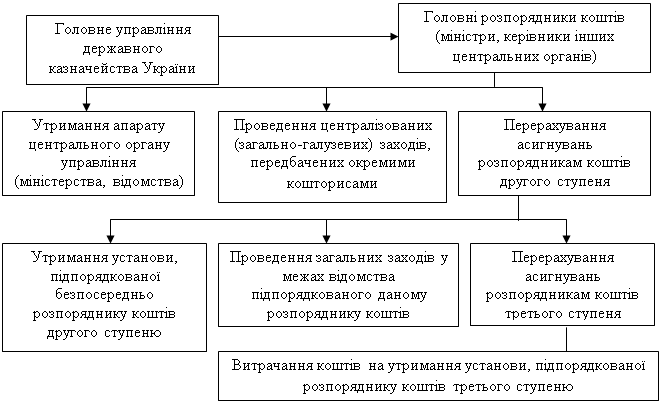

Поняття бюджетного фінансування тісно пов'язане з поняттям розпорядника коштів. Розпорядниками коштів є керівники різного рівня (від міністра до керівника установи), яким надано право розпоряджатися бюджетними асигнуваннями в межах сум, виділених на проведення відповідних заходів або здійснення відповідної діяльності. Залежно від ступеня підпорядкованості та обсягу наданих прав вони поділяються на головних та нижчих.

Головні розпорядники коштів:

— міністри та керівники інших центральних органів виконавчої влади (використання асигнувань з державного бюджету);

— керівники відділів обласних, міських, районних держадміністрацій (використання асигнувань з місцевих бюджетів відповідного рівня);

- голови сільських та селищних рад (використання коштів сільських та селищних бюджетів).

Головні розпорядники коштів мають право використовувати надані їм бюджетні кошти на утримання своїх установ, відповідні централізовані заходи у межах «свого» відомства, а також розподіляти їх між підвідомчими розпорядниками коштів.

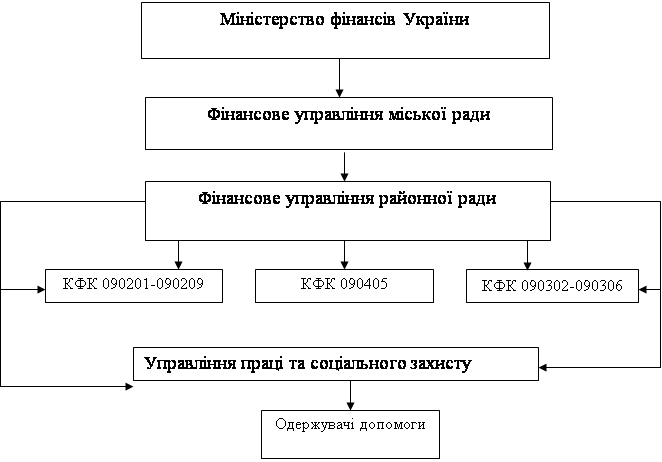

Нижчі розпорядники коштів поділяються па розпорядників коштів другого і третього рівня (ступеня). До розпорядників коштів другого рівня належать такі керівники, які одержують кошти як на утримання своєї установи, так і для переказу безпосередньо їм підпорядкованим установам (розпорядникам коштів). Розпорядники коштів третього рівня отримують і використовують кошти тільки на утримання очолюваної ними установи (рис. 2.1).

Рис.2.1.Організаційна структура розпорядників бюджетних коштів

Відкриттю фінансування передує доведення обсяг} асигнувань та затвердження кошторису видатків. Зазначена процедура здійснюється у такій послідовності (рис. 2.2):

1. Міністерство фінансів України через Державне казначейство Доводить головним розпорядникам коштів обсяги асигнувань, що виділяються їм з бюджету.

2. Головні розпорядники коштів доводять нижчим розпорядникам коштів лімітні довідки про витрати з бюджету на наступний рік, які є підставою для складання єдиного кошторису доходів і видатків у частині використання бюджетних асигнувань.

3.Розпорядники коштів усіх рівнів складають кошториси доходів і видатків, подають їх на затвердження керівникам вищих органів, а потім один примірник затвердженого кошторису подають у відповідні органи Державного казначейства. При цьому головні розпорядники коштів щодо видатків державного бюджету у місячний термін після затвердження державного бюджету України на наступний рік подають зведений кошторис доходів і видатків до Головного управління державного казначейства. Загальна сума такого кошторису повинна відповідати сумі розпису доходів та видатків державного бюджету, затвердженого міністром фінансів.

Розпорядники коштів другого рівня (ступеня) подають зведений кошторис доходів і видатків у розрізі підвідомчих установ і територій до відділу обліку лімітів видатків та контролю територіальних управлінь Державного казначейства. При цьому обсяги доходів і видатків зазначеного розпорядника коштів за кошторисом звіряються з розписом видатків, одержаних від головного управління Державного казначейства.

Розпорядники коштів третього рівня подають зведені кошториси доходів і видатків до відповідних відділень Державного казначейства, де ці дані звіряють з розписом видатків, що доведені вищими органами Державного казначейства.

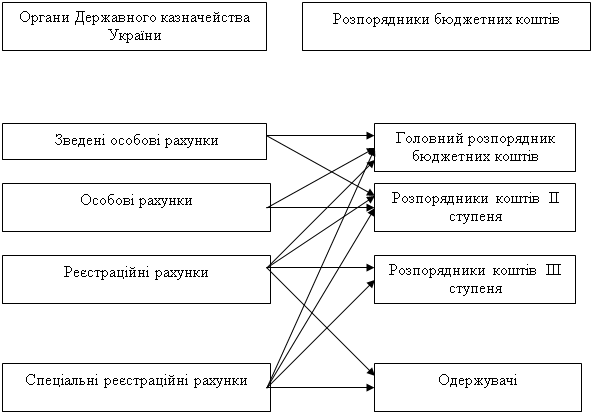

4. При настанні відповідного бюджетного періоду та за наявності необхідних підстав органи Державного казначейства зараховують суми виділених асигнувань у передбачених кошторисом обсягах на реєстраційні рахунки установ, з яких останні можуть використовувати їх за призначенням.

Такий порядок фінансування бюджетних, установ через органи Державного казначейства України. Ті ж установи, які не перейшли па казначейське обслуговування, фінансуються за відомчою структурою.

При фінансуванні за відомчою структурою Головне управління Державного казначейства (ГУ ДКУ) перераховує бюджетні кошти на поточні бюджетні рахунки головних розпорядників коштів на підставі поданих останніми розподілів бюджетних коштів. При цьому Управління оперативно-касового планування видатків ГУ ДКУ відображає суму проведеного фінансування головного розпорядника коштів у картці обліку асигнувань. Головний розпорядник частину одержаних коштів перераховує розпоряднику коштів другого рівня, а останній — теж частину отриманих коштів перераховує нижчому розпоряднику коштів третього рівня (рис. 2.3).

Фінансування бюджетних установ за відомчою структурою здійснюється через поточні бюджетні рахунки в уповноважених відділеннях комерційних банків. При фінансуванні через територіальні органи Державного казначейства поточні рахунки бюджетних установ у комерційних банках закриваються, а натомість розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства (рис. 2.4).

Реєстраційні рахунки відкриваються у розрізі розділів бюджетної класифікації терміном на один бюджетний рік і щорічно поповнюються. Відкриття реєстраційних рахунків стає здійсненим фактом після письмового повідомлення про це розпорядника коштів. При зміні юридичної адреси бюджетної установи розпорядник коштів повинен упродовж одного тижня повідомити про зазначені зміни відповідний орган Державного казначейства.

Такі основні положення організації фінансування бюджетних установ за рахунок коштів державного та/або місцевого бюджетів. Іншим джерелом отримання грошових коштів бюджетними установами є позабюджетні надходження, тобто грошові кошти, отримані від юридичних і фізичних, осіб як плата за надані послуги, реалізовану продукцію, виконані роботи, як гуманітарна, спонсорська, шефська допомога і т. ін. Такі кошти є додатковим джерелом фінансування бюджетних установ, витрачаються суворо за цільовим призначенням, плануються, зберігаються і обліковуються окремо, тому їх характеристика і порядок обліку будуть розглянуті в іншій темі.

Кошти загального фонду бюджету

Рис. 2.3.Система фінансування бюджетних установ за відомчою структурою

Кошти спеціального фонду

Рис 2.4. Розподіл рахунків розпорядників та одержувачих бюджетних коштів

Облік фінансування за відомчою структурою

За відомчою структурою фінансуються установи, що утримуються за рахунок місцевих бюджетів, та інші розпорядники коштів, перелік яких затверджується КМУ за поданням МФУ. При цій формі фінансування Головне управління ДКУ перераховує бюджетні кошти з єдиного казначейського рахунка на поточні рахунки головних розпорядників коштів в уповноважених банках, виходячи з поданих останніми розподілів бюджетних коштів за встановленою формою. Для нього головним розпорядникам коштів (ГРК) в уповноважених установах банків відкривають поточні рахунки:

а) на видатки установи;

б) для переказу підвідомчим установам.

Порядок відкриття поточних рахунків регламентується «Інструкцією про порядок відкриття та використання рахунків у національній та іноземній валюті», затвердженою постановою Правління НБУ від 18.12.1998р. №527 (зі змінами і доповненнями). Для відкриття поточних бюджетних рахунків необхідно подати до установи банку такі документи:

— заяву про відкриття рахунка (встановленої форми), підписану керівником і головним бухгалтером установи;

— копію довідки про внесення установи до ЄДРПОУ, завірену нотаріально або органом, що видав таку довідку;

— копію відповідним чином зареєстрованого статуту (положення), завірену нотаріально або реєструючим органом;

— коліні посвідчення про взяття бюджетної організації на облік у податкових органах (довідка ф. № 4-ОПП);

— картку зі зразками підписів осіб, яким надано право розпоряджатися рахунком і підписувати документи, та відтиском печатки організації, на якій повинен бути ідентифікаційний код організації;

— довідки про реєстрацію в органах Пенсійного фонду України та інших соціальних фондах.

На підставі цих документів між установою банку та бюджетною організацією укладається угода на розрахунково-касове обслуговування. Згідно з «Порядком організації розрахунково-касового обслуговування комерційними банками клієнтів та взаємовідносин з нього питання між установами Національного банку України і комерційними банками», затвердженим НБУ 30.06.1995 р. № 166 (зі змінами і доповненнями), касове обслуговування бюджетних організацій здійснюється безоплатно. Усім розпорядникам коштів відкривається не один, а декілька поточних рахунків на видатки установи (за призначенням видатків).

Протягом трьох робочих днів з часу відкриття рахунка юридичні особи зобов'язані особисто або поштою повідомити про це податковий орган за місцем реєстрації.

Перерахування бюджетних коштів з єдиного казначейського рахунка на поточні рахунки бюджетної установи здійснюється платіжними дорученнями типової форми, що передаються уповноваженій установі банку у вигляді електронних розрахункових документів у системі «клієнт—банк». Перерахування бюджетних коштів здійснюється у міру їх акумуляції на рахунках відповідних бюджетів. Такни порядок фінансування мобілізує діяльність місцевих органів влади та їх фінансові служби на своєчасне та повне виконання доходної частини бюджету, адже видатки місцевих бюджетів поставлені у повну залежність від їх доходів.

Головний розпорядник коштів (ГРК) здійснює фінансування підвідомчих установ шляхом перерахування коштів на їх поточні рахунки ті уповноважених банках. Розпорядники коштів (РК) другого ступеня таким же чином перераховують котити своїм підвідомчим установам. РК третього ступеня не мають підвідомчих установ, тому для них в установах банків відкриваються лише рахунки на видатки установи.

Для обліку бюджетного фінансування та наявності і руху бюджетних коштів на рахунках їх розпорядників в уповноважених банках планом рахунків для бюджетних організацій призначені синтетичні рахунки:

70 «Доходи загального фонду»;

68 «Внутрішні розрахунки»;

31 «Рахунки у банках».

При фінансуванні за відомчою структурою рахунок 70 використовують лите головні розпорядники коштів. До цього рахунка передбачено 2 субрахунки:

701«Асигнування з державного бюджету на видатки установи та інші заходи»;

702«Асигнування І місцевого

бюджету на видатки установи

та піші заходи».

У кредит цих субрахунків записують:

—суми бюджетних коштів, що надійшли на видатки установи, передбачені загальним фондом кошторису згідно із затвердженим бюджетом;

—суми лишків матеріальних цінностей і грошей, виявлених при проведенні інвентаризації.

За дебетом цих субрахунків відображають:

—суми відкликаних коштів;

—суми фактичних асигнувань, що списуються наприкінці року на рахунок результатів виконання кошторису;

—суми списаних недостач матеріальних цінностей.

Кредитовий залишок на цих субрахунках протягом року показує суму асигнувань, бюджету наростаючим підсумком з початку року за мінусом сум, зарахованих на відновлення касових видатків бюджету. У кінці року рахунок 70 закривається і сальдо не має.

Рахунок 68 «Внутрішні розрахунки» використовують головні розпорядники коштів для відображення суми бюджетних асигнувань, перерахованих підвідомчим установам. У ГРК протягом року цей рахунок буде мати дебетове сальдо наростаючим підсумком з початку року (рис. 2.5). РК другого ступеня на рахунку 68 обліковують за кредитом суми асигнувань, одержані від вищого розпорядника коштів, а за дебетом — суми асигнувань, перераховані підвідомчим установам. РК третього ступеня на цьому рахунку обліковують лише суми одержаних асигнувань від ГРК або РК другого ступеня на утримання установи та інші заходи згідно із загальним фондом кошторису (рис. 2.5).

Кредит

Дебет

| Сальдо на початок місяця | 1Зменшення (відкликання) асигнувань підвідомчих установ 2. Списання сум видатків, проведених підвідомчими установами (наприкінці року.) |

|

1. Суми грошових коштів. переказаних на поточні рахунки підвідомчих установу порядку їх фінансування 2. Видатки, здійснені для підвідомчих установ за рахунок загального фонду н централізованому порядку або за кошторисом на централізовані заходи |

|

| Оборот за місяць — загальна сума коштів І видатків для підвідомчих установ за загальним фондом за місяць | Оборот за місяць — сума відкликаних асигнувань підвідомчих установ за місяць та списаних видатків, про веде них підвідомчими установами (наприкінці року) |

| Сальдо на кінець місяця — загальна сума коштів і видатків для підвідомчих установ з початку року | * |

Рис. 2.5. Структура субрахунки 681 у ГРК (активною)

До рахунка 68 відкривають чотири субрахунки:

681«Внутрішні розрахунки за загальним фондом»;

682«Внутрішні розрахунки за спеціальним фондом»;

683«Внутрішні розрахунки за операціями з централізованого постачання за загальними фондами»;

684«Внутрішні розрахунки за операціями з централізованого постачання за спеціальними фондами».

У кінці року рахунок 68 закривається рахунком 43 «Результати виконання кошторису».

Аналітичний облік асигнувань бюджету ведеться у спеціальних регістрах:

-картка аналітичного обліку отриманих асигнувань;

-книга аналітичного обліку асигнувань, перерахованих підвідомчим установам. Остання відкривається на рік у розрізі підвідомчих установ. Для кожного коду функціональної класифікації видатків відкривають окрему книгу. Записи у ці регістри здійснюють на підставі виписок банку з поточних рахунків за кодами економічної класифікації видатків бюджету.

Дебет

Кредит

| 1, Суми відкликаних асигнувань 2. Списання суми фінансування за загальним фондом (наприкінці року) | Сальдо на початок місяця |

|

1. Суми загального фонду, отримані від ГРК за місяць 2. Суми за Іншими операціями, що збільшують асигнування |

|

| Оборот за місяць — сума відкликаних асигнувань за місяць та списаних асигнувань (наприкінці року) | Оборот за місяць — загальна сума отриманих асигнувань за місяць |

|

Сальдо на кінець місяця — загальна сума отриманого фінансування -з початку року |

Рис. 2.6. Структура субрахунки 681 у РК третього ступеня (пасивного)

Рахунок 31 «Рахунки у банках» ведуть РК усіх ступенів. Це активний грошовий рахунок, до якого для обліку бюджетних коштів передбачено два субрахунки:

311 «Поточні рахунки на видатки установи»;

312«Поточні рахунки для переказу

підвідомчим установам».

Решту субрахунків (313—319} використовують для обліку коштів спеціального фонду

та інших грошових коштів.

На субрахунку 311 обліковують кошти бюджету, що надійшли у розпорядження РК на утримання установи та централізовані заходи (для ГРК та РК другого ступеня). Цей субрахунок використовують РК усіх рівнів.

На субрахунку 312 ГРК та РК другого ступеня обліковують кошти, призначені для переказу підвідомчим установам. РК третього ступеня цей субрахунок не використовують.

Записи за дебетом і кредитом субрахунків 311 і 312 здійснюють на підставі виписок з поточних рахунків, які видаються установою банку в погоджені з підприємством терміни та обов'язково на перше число місяця. До виписок додаються відповідні первинні документи, якими оформляється рух коштів на рахунках у банку і на підставі яких складені виписки. Порядок оформлення первинних банківських документів та здійснення безготівкових розрахунків регулюється «Інструкцією про безготівкові розрахунки в Україні у національній валюті», затвердженою НБУ 29.03.2001 р. № 135. Дія цієї інструкції поширюється і на бюджетні установи.

Форми виписок з поточних рахунків можуть бути різними залежно від застосовуваних технічних засобів, але загальними для них е такі реквізити: дата операції; номер документа, що с підставою для здійснення операції; помер кореспондуючого рахунка; вид операції; символ статистичної звітності баржу. При складанні бухгалтерських проведень на підставі виписки банку слід враховувати, що суми в ній показуються у тому значенні, яке вони мають для банку, тобто надходження коштів на рахунок установи відображається за кредитом рахунка, а їх списання — за дебетом, тоді як у бухгалтерському обліку бюджетної установи — власника рахунка -навпаки.

Кореспонденція рахунків бухгалтерського обліку визначається згідно з «Інструкцією про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ», затвердженою наказом ДКУ від 10.07.2000 р. № 61 (зі змінами і доповненнями).

Порядок записів операцій з надходження коштів і доходів загального фонду бюджетних установ при фінансуванні за відомчою структурою наведено у табл.2.5.

Наведені бухгалтерські записи відображаються у щомісячних накопичувальних відомостях т. ф. № 381 (бюджет), об'єднаних з меморіальними ордерами № 2, які складаються окремо за кожним субрахунком рахунка 31. За наявності кількох рахунків у банку їх нумерують відповідно № 2а, № 26 і т. ін.

Облік фінансування через органи Державного казначейства

Бюджетні установи, що утримуються за рахунок Державного бюджету, фінансуються, ж правило, через органи Державного казначейства України, яким в установах НБУ та уповноважених установах комерційних банків відкриваються єдині казначейські рахунки.

Єдиний казначейський рахунок — це система бюджетних рахунків органів ДКУ в установах банків, на які зараховуються надходження до державного бюджету і з яких органи ДКУ здійснюють платежі безпосередньо на користь суб'єктів господарської діяльності, які виконали або надали послуги розпорядникам бюджетних коштів, та оплачують інші видатки бюджетних установ як у безготівковому порядку, так і готівкою.

Таблиця 2.5

Кореспонденцій субрахунків бухгалтерського обліку з надходження коштів і доходів та внутрішніх розрахунків за загальним фондом при фінансуванні за відомчою структурою

| Кореспондуючі субрахунки |

|

||||||||

| Зміст господарської операції |

У ГРК |

У РКІІ ступеня | У РК ПІ ступеня |

|

|||||

| Дт | Кт | Дт | Кт | Дт | Кт |

|

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

||

| 1. Надійшли кошти загального |

|

||||||||

| Фонду бюджету: |

|

||||||||

| на видатки установи | 311 | 701.702 | 311 | 681 | 311 | 681 |

|

||

|

|||||||||

| на централізовані заходи | 311 | 701.702 | 311 | 681 | — | — |

|

||

| установи |

|

||||||||

| для переказу підвідомчим | 312 | 701,702 | 312 | 311 | _ | — |

|

||

| установам |

|

||||||||

| 2. Переказані кошти вищими РК | 681 | 312 | 681 | 312 | — | — |

|

||

| нижчим РК |

|

||||||||

| 3 Відкликані кошти за загальним | 701,702 | 311 | 681 | 311 | 681 | 311 |

|

||

| фондом бюджету |

|

||||||||

| 4. Зараховані суми відкликаних | 312 | 681 | 312 | 681 | — | . — |

|

||

| коштів підвідомчих установ |

|

||||||||

| 5. Зараховані відкликані кошти | 701.702 | 312 | 681 | 312 | __ | — |

|

||

| підвідомчих установ на зменшення |

|

||||||||

| фінансування |

|

||||||||

| 6. Передано підвідомчим установам |

|

||||||||

| закуплене в централізованому |

|

||||||||

| порядку устаткування: |

|

||||||||

| на первісну (купівельну) | 681 | 104 | 681 | 104 | — | — |

|

||

| вартість без ПДВ |

|

||||||||

| одночасно другий запис на | 401 | 801 | 401 | 801 | — | _ |

|

||

| таку ж суму |

|

||||||||

| одночасно на суму ПДВ | 681 | 801 | 681 | 801 | — | — |

|

||

| 7. Одержано підвідомчою установою |

|

||||||||

| ВІД вищого РК закуплене в |

|

||||||||

| централізованому порядку |

|

||||||||

| устаткування: |

|

||||||||

| на первісну вартість без ПДВ | — | — | 104 | 681 | 104 | 681 |

|

||

| одночасно другий запис на | — | — | 801 | 401 | 801 | 401 |

|

||

| таку ж суму |

|

||||||||

| одночасно на суму ПДВ | — | — | 801 | 681 | 801 | 681 |

|

||

| 8. Списано на зменшення | 701, 702 | 201, | 681 | 201, 204. | 681 | 201. | |||

| асигнувань суми недостач | 204, | 204, | |||||||

| матеріальних цінностей |

205: |

205, | 205, | ||||||

| як тих, що відносяться за | 231— | 231— | 231— | ||||||

| рахунок установи, так і | 236, | 236. | 236, | ||||||

| тих, що підлягають |

238; |

238, | 238, | ||||||

| стягненню з винних осіб | 239 | 239 | 239 | ||||||

| 9. Оприбутковано лишки | 202, | 701, | 202, | 681 | 202, | 681 | |||

| матеріалів і продуктів | 204, | 702 |

204= |

204, | |||||

| харчування, виявлені при | 231— | 231— | 231— | ||||||

| інвентаризації |

236, |

236, | 236, | ||||||

| 238, | 238, | 238, | |||||||

| 239 | 239 | 239 | |||||||

| 10. Оприбутковано | 234, | 701, | 234, | 681 | 234. | 681 | |||

| матеріали, одержані від | 235 | 702 | 235 | 235 | |||||

| розбирання необоротних | 238, | 238, | 238, | ||||||

| активів, придбаних за | 239 | 239 | 239 | ||||||

| рахунок коштів | |||||||||

| загального фонду, і | |||||||||

| залишені у розпорядженні | |||||||||

| установи | |||||||||

| 1. Оприбутковано | 231, | 701, | 231, | 681 | 231, | 681 | |||

| матеріали, одержані від | 234, | 702 | 234, | 234, | |||||

| ліквідації МШП, | 235, |

235= |

235= |

||||||

| придбаних за кошти | 238, |

238= |

238, | ||||||

| загального фонду, і | 239 | 239 | 239 | ||||||

| залишені для ремонту та | |||||||||

| інших господарських | |||||||||

| Потреб установи | |||||||||

| 12. Списуються } кінці | 701,- | 431 | 681 | 431 | 681 | 431 | |||

| току одержані за рік | 702 | ||||||||