Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Совершенствование управления расходами предприятия

Дипломная работа: Совершенствование управления расходами предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

факультет предпринимательства и финансов

Кафедра финансов и банковского дела

ДИПЛОМНАЯ РАБОТА

на тему:

«СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РАСХОДАМИ ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ ООО «СЕВЕРАГРОГАЗ» ФИЛИАЛ «ТОРГОВЫЙ ДОМ «ВОЛОГОДСКИЙ»»)»

| Выполнил студент |

Крапивина Светлана Брониславовна, форма обучения заочная, срок обучения 3 года 10 месяцев, группа Фс-5 ______________________ |

||

| Руководитель: | Ваисльева О.В., старший преподаватель СПбГИЭУ в г. Вологде, ______________________ | ||

| Рецензент: | Митрушина М.С., экономист ________________ | ||

|

"ДопуЩЕНО к защите" |

|||

|

Заведующий кафедрой, д.э.н., профессор |

________________________Гончарук О.В. | ||

Санкт-Петербург

2009

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

факультет предпринимательства и финансов

Кафедра финансов и банковского дела

|

УТВЕРЖДАЮ Зав. кафедрой Гончарук О.В. |

ЗАДАНИЕ

на дипломную работу

студенту Крапивина Светлана Брониславовна

(фамилия, имя, отчество)

1. Тема дипломной работы

«Совершенствование управления расходами предприятия (на материалах ООО «Северагрогаз» филиал «Торговый Дом «Вологодский»»)»

2. Срок сдачи законченной работы 28 мая 2009 г

3. Исходные данные к дипломной работе Материалы преддипломной практики, данные предприятия ООО Северагрогаз.

4. Содержание пояснительной записки (перечень подлежащих разработке вопросов)

Введение, теоретические основы управления расходами, организационно-экономическая характеристика предприятия, анализ производства готовой продукции и её реализация, заключение, список использованной литературы, приложение.

5. Графический материал: таблицы

6. Дата выдачи задания 15 марта2009г

Руководитель __________ (Васильева О.В.)

Задание принял к исполнению___________

(подпись студента и дата)

ГРАФИК ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

|

Раздел |

Установленный срок |

Фактические выполнено |

Примечание |

| Определение темы | 15.03.09 | 15.03.09 | |

| Заявление | 15.03.09 | 15.03.09 | |

| Определение структуры дипломной работы | 20.03.09 | 20.03.09 | |

| подбор литературы | |||

| нормативные документы | |||

| Ознакомление с утвержденной темой | 12.04.09 | 12.04.09 | |

| Введение | 20.04.09 | 20.04.09 | |

| Написание 1-й главы | 26.04.09 | 26.04.09 | |

| Написание 2-й главы | 10.05.09 | 10.05.09 | |

| Написание 3-й главы | 22.05.09 | 22.05.09 | |

| Заключение | 28.05.09 | 28.05.09 | |

| Нормоконтроль | 20.05.09 | 28.05.09 | |

| Защита дипломной работы | 19.06.09 | 19.06.09 | |

Руководитель

дипломной работы ____________________ Васильева О.В.

Задание принял к исполнению___________Крапивина С.Б.

В Государственную экзаменационную комиссию

Государственного образовательного учреждения

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

по специальности 080105 «Финансы и кредит»

РЕЦЕНЗИЯ

на дипломную работу студента

4 курса заочного отделения

Крапивиной Светланы Брониславовны

на тему

«Совершенствование управления расходами предприятия (на материалах ООО «Северагрогаз» филиал «Торговый Дом «Вологодский»»)»

Представленная дипломная работа состоит из трех частей. В первой части работы описаны теоретические основы управления расходами, рассмотрено понятие управления расходами, понятие расходов и их классификация, определено нормативно-правовое регулирование, информационно-программное обеспечение предприятия. Во второй части автором представлена организационно-экономическая характеристика предприятия, определены особенности структуры и организации бухгалтерского учета ООО «Северагрогаз» и дана краткая экономическая характеристика организации, рассмотрена экономическая безопасность предприятия. В третьей части представлен анализ производства готовой продукции и ее реализации, также проанализированы: динамика выпуска и реализации продукции, ритмичность работы ООО «Северагрогаз», критический объем продаж и ресурсоемкости продукции, предложены мероприятия, направленные на совершенствование управления расходами ООО «Северагрогаз».

В целом работа, представленная автором, может характеризоваться как законченное исследование основных принципов совершенствования управления расходами предприятия. К положительным сторонам работы можно отнести то, что автору удалось обобщить значительный объем исходной информации из различных источников и собственных разработок. Работу отличает хорошее знание автором предмета, углубленный анализ основных проблем отрасли и творческий подход при разработке мероприятий, направленных на совершенствование управления расходами ООО «Северагрогаз»

По моему мнению, автор дипломной работы заслуживает оценки «отлично» и присвоения квалификации «экономист» по специальности 080105 «Финансы и кредит».

Экономист филиала

Торговый Дом «Вологодский» Митрушина М.С.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

факультет предпринимательства и финансов

Кафедра финансов и банковского дела

Доклад

к дипломной работе

на тему:

«СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РАСХОДАМИ ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ ООО «СЕВЕРАГРОГАЗ» ФИЛИАЛ «ТОРГОВЫЙ ДОМ «ВОЛОГОДСКИЙ»»)»

| Выполнил студент |

Крапивина Светлана Брониславовна, форма обучения заочная, срок обучения 3 года 10 месяцев, группа Фс-5 ______________________ |

| Руководитель: | Ваисльева О.В., старший преподаватель СПбГ ИЭУ в г. Вологде, __________________________ |

Санкт-Петербург

2009

Уважаемые члены государственной аттестационной комиссии!

Вашему вниманию предлагается выпускная квалификационная работа

на тему: «СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РАСХОДАМИ ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ ООО «СЕВЕРАГРОГАЗ» ФИЛИАЛ «ТОРГОВЫЙ ДОМ «ВОЛОГОДСКИЙ»)

Актуальность темы дипломной работы «Совершенствование управления расходами предприятия» обуславливается тем, что достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления расходами на производство и реализацию продукции.

Основным финансовым результатом деятельности предприятия является прибыль, которая служит основой и источником средств для его дальнейшего развития. Повысить прибыль можно увеличивая объёмы производства или цены на выпускаемую продукцию, но это не всегда возможно и целесообразно. Поэтому основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности снижение себестоимости выпускаемой продукции, поэтому организация и управление расходами являются приоритетной задачей для предприятия.

Практически на каждом предприятии имеются резервы для снижения расходов до рационального уровня, что и позволяет добиваться роста экономической эффективности деятельности, повышения уровня конкурентоспособности. Снижение расходов на выпуск единицы продукции позволяет предприятию устанавливать более низкие и гибкие цены, что даёт важное преимущество перед конкурентами. Поэтому для каждого предприятия важен анализ расходов и эффективное управление ими для достижения высокого экономического результата.

Объектом исследования в дипломной работе являются расходы предприятия ООО «Северагрогаз».

Предметом исследования является процесс управления расходами предприятия ООО «Северагрогаз».

Цель исследования: заключается в разработке мероприятий направленных на эффективность и совершенствование управления расходами на предприятии ООО «Северагрогаз».

В соответствии с основной целью были поставлены следующие задачи:

1. Изучить литературу по проблеме исследования;

2. Рассмотреть теоретические основы управления расходами на предприятии;

3. Дать организационно-экономическую характеристику предприятия;

4. Проанализировать данные предприятия об эффективности управления расходами;

5. Разработать мероприятия направленные на совершенствование управления расходами предприятия ООО Северагрогаз».

Методологическую и теоретическую базы дипломной работы составил широкий спектр работ как отечественных, так и зарубежных авторов по проблемам менеджмента, в том числе по вопросам управления расходами предприятий, законы РФ, постановления Правительства РФ по вопросам развития экономики в целом.

Информационную базу исследования составили статистические данные по производственно-хозяйственной деятельности предприятия, методические разработки по рассматриваемым вопросам.

Практическая значимость дипломного исследования заключается в том, что его основные результаты дают реальную возможность разработать мероприятия направленные на совершенствование управления расходами предприятия.

Цели и задачи исследования определили структуру дипломной работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Проанализировав совершенствование управления расходами предприятия, можно сделать следующие выводы. Достижение высоких финансовых результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления расходами на производство и реализацию продукции, умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Управление расходами – это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления расходами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений. Считается, что управление расходами – это обязанность экономической службы предприятия, которая осуществляет нормирование, планирование и контроль расходов. Однако, это самое глубокое заблуждение. Экономическая служба должна консолидировать данные, проверять их, но в формировании себестоимости принимают участие абсолютно все подразделения предприятия и планирование расходов, ответственность за их величину должна быть переложена, разделена на руководителей подразделений предприятия. Сокращение расходов должно осуществляться теми людьми, кто за них отвечает и в тех подразделениях, где эти расходы возникают.

В дипломной работе были рассмотрены понятие управления расходами, задачи, принципы, функции процесса управления расходами; дано понятие расходов и их классификация, применительно к управленческому учету; исследованы современные методы учета расходов и калькулирования себестоимости.

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее размер зависит от адекватности соответствия перечня (ассортимента), количества и качества товаров спросу на них, методов реализации, а так же от многих обстоятельств, таких как уровень расходов производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. Это требует от каждого предприятия определенной организации хозяйствования, т.е. проведение определенной экономической и производственной политики, поиска своего пути развития, своего маркетинга, своих форм хозяйствования и точного бухгалтерского учета.

Бухгалтерский учёт в ООО «Северагрогаз» ведётся в соответствии с законодательными актами.

Готовая продукция в соответствии с учётной политикой отражается по фактической себестоимости. Выпуск и продажа продукции сопровождается необходимыми первичными документами.

Продажа продукции в ООО «Северагрогаз» осуществляется в соответствии с заключенными договорами и путём свободной продажи через розничную торговлю.

Выручка определяется по методу «по-отгрузке», который отражён в учётной политике предприятия.

Синтетический учёт готовой продукции ведётся в соответствии с рабочим планом счетов, разработанном на предприятии, на счёте 43 «Готовая продукция».

При выполнении дипломной работы использовались методы экономического анализа. Для анализа использовались данные бухгалтерской и статистической отчётности за 2005-2007гг. В ходе данной работы были рассмотрены теоретические подходы к понятию и классификации расходов ООО «Северагрогаз». Результаты проведённых исследований позволяют сделать ряд выводов. За анализируемый период объемы производства сельскохозяйственной продукции снизились, что повлекло за собой снижение суммы выручки от реализации, а также показателей прибыли и рентабельности. При сокращении численности работников производительность труда к концу периода возрастает.

В структуре актива баланса большой удельный вес занимают внеоборотные активы, что является характерным для производственного предприятия и характеризует бизнес как достаточно надежный, устойчивый и имеющий долгосрочные цели. Горизонтальный анализ актива показывает уменьшение оборотных и внеоборотных активов. Это свидетельствует о том, что основной источник дохода организации – ее производственная деятельность.

Организация имеет два вида дефицита. Один из них связан с превышением краткосрочных кредитов и займов над дебиторской задолженностью. Другой связан с чрезмерной кредиторской задолженностью и с её несбалансированностью с денежными средствами и другими высоколиквидными активами. Для увеличения ликвидности баланса организации необходимо заместить кредиторскую задолженность собственным капиталом, долгосрочными обязательствами или краткосрочными кредитами и займами, кроме того, могут быть предприняты меры по увеличению оборачиваемости активов и уменьшению потребности в источниках финансирования.

Оборотные активы приблизительно на 23% обеспечены собственными оборотными средствами. Если бы оставшиеся 77% оборотных активов финансировалось устойчивыми источниками, то такой уровень обеспеченности собственными оборотными средствами можно было бы признать удовлетворительным. Коэффициент маневренности собственного капитала превышает нормативное значение, но в динамике уменьшается. Это свидетельствует о том, что владельцы в случае необходимости смогут без значительных потерь вывести свой капитал из этого бизнеса.

Для эффективного управления расходами предприятия, а также для улучшения экономического состояния предприятия, мы предлагаем осуществить следующие мероприятия:

- на рабочем месте каждого бухгалтера установить «Консультант Плюс», тем самым обеспечить их необходимой нормативно-правовой и др. информацией;

- назначить ответственного на каждом участке по доставке документов в бухгалтерию, чтобы гарантировать соблюдение графика документооборота.

Одним из важных резервов повышения эффективности управления расходами предприятия является наиболее полное использование его производственных мощностей. В ООО «Северагрогаз» таким резервом является производственная мощность цеха по приготовлению мясных консервов:

- организовать производство мясных консервов для сторонних организаций-заказчиков на основе их сырья. Данное мероприятие позволит более эффективно использовать основные производственные фонды, трудовые ресурсы, снизить себестоимость продукции.

- приобрести и использовать в производстве фасовочника автомата АФМ-5012, который позволит значительно увеличить производительность труда и тем самым увеличить производство продукции и высвободить рабочую силу для применения ее на других участках производства.

- применить тип новой упаковки Пюр-Пак, который позволит обеспечить лучшую сохранность продукта, кроме того, она более удобна при употреблении покупателем.

- осуществить меры, направленные на улучшение социальных, экономических, жилищных условий работников предприятия, тем самым добиться от них максимальной производительности труда.

- При необходимости произвести чистку кадров с целью выявления действительно заинтересованных в судьбе предприятия рабочих.

В ситуации которая сложилась сегодня во всем мире, связанная с кризисом основная роль отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

1. Устранение неплатежеспособности. Позволит предупредить возникновение процедуры банкротства.

2. Восстановление финансовой устойчивости (финансового равновесия). Устранит угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

3. Обеспечение финансового равновесия в длительном периоде. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде. СПАСИБО ЗА ВНИМАНИЕ!

Содержание

Введение

1. Теоретические основы управления расходами

1.1 Понятие управления расходами

1.2 Понятие расходов и их классификация

1.3 Методы калькулирования себестоимости

1.4 Нормативно-правовое регшулирование,

информационное программное обспечение предприятия

2. Организационно-экономическая характеристика предприятия

2.1 Особенности структуры и организации бухгалтерского учёта

ООО «Северагрогаз»

2.2 Краткая экономическая характеристика организации

2.3 Экономическая безопасность предприятия ООО «Северагрогаз»

3. Анализ производства готовой продукции и её реализации

3.1 Анализ динамики выпуска и реализации продукции

3.2 Анализ ассортимента и структуры продукции

3.3 Анализ ритмичности работы ООО «Северагрогаз»

3.4. Анализ критического объёма продаж и ресурсоёмкости продукции

3.5 Мероприятия, направленные на совершенствование управления расходами ООО «Северагрогаз»

Заключение

Список используемых источников

Приложение

Введение

Актуальность темы дипломной работы «Совершенствование управления расходами предприятия» обуславливается тем, что достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления расходами на производство и реализацию продукции.

Основным финансовым результатом деятельности предприятия является прибыль, которая служит основой и источником средств для его дальнейшего развития. Повысить прибыль можно увеличивая объёмы производства или цены на выпускаемую продукцию, но это не всегда возможно и целесообразно. Поэтому основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности снижение себестоимости выпускаемой продукции, поэтому организация и управление расходами являются приоритетной задачей для предприятия.

Практически на каждом предприятии имеются резервы для снижения расходов до рационального уровня, что и позволяет добиваться роста экономической эффективности деятельности, повышения уровня конкурентоспособности. Снижение расходов на выпуск единицы продукции позволяет предприятию устанавливать более низкие и гибкие цены, что даёт важное преимущество перед конкурентами. Поэтому для каждого предприятия важен анализ расходов и эффективное управление ими для достижения высокого экономического результата.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д. Становление рыночных отношений требует совершенствования практики управления расходами производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит предприятию выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Эффективное управление расходами подразумевает:

- управление расходами на всех стадиях жизненного цикла изделия – от создания до утилизации;

- органичное сочетание снижения расходов с высоким качеством продукции;

- умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

- организацию системы управления производством, ориентированной на постоянные контроль расходов и поиск резервов их эффективного снижения;

- сосредоточение на предупреждении расходов, а не на их учете;

- вовлечение в систему управления расходами всех видов затрат;

- оперативность получения информации о расходах и ее анализа и др.;

- широкое внедрение эффективных методов снижения расходов;

- повышение заинтересованности производственных подразделений предприятия в снижении расходов.

Таким образом, соблюдение принципов организации управления расходами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Степень разработанности проблемы. Вопросам планирования посвящены работы российских учёных и практиков, таких как М. Алексеева, И. Бланк, М. Бухалков, В. Ивантер, H. Кондратьев, В. Леонтьев, Э. Уткин и других, а также зарубежных - Р. Акофф, М. Альберт, Д. Клиланд, В. Льюис, М. Мескон, Ф. Хедоури, Д. Хан и других.

Объектом исследования в дипломной работе являются расходы предприятия ООО «Северагрогаз».

Предметом исследования является процесс управления расходами предприятия ООО «Северагрогаз».

Цель исследования: заключается в разработке мероприятий направленных на эффективность и совершенствование управления расходами на предприятии ООО «Северагрогаз».

В соответствии с основной целью были поставлены следующие задачи:

6. Изучить литературу по проблеме исследования;

7. Рассмотреть теоретические основы управления расходами на предприятии;

8. Дать организационно-экономическую характеристику предприятия;

9. Проанализировать данные предприятия об эффективности управления расходами;

10. Разработать мероприятия направленные на совершенствование управления расходами предприятия ООО Северагрогаз».

Методологическую и теоретическую базы дипломной работы составил широкий спектр работ как отечественных, так и зарубежных авторов по проблемам менеджмента, в том числе по вопросам управления расходами предприятий, законы РФ, постановления Правительства РФ по вопросам развития экономики в целом.

Решение поставленных задач осуществлялось в рамках системного подхода. В качестве инструментов исследования применялись методы наблюдения, сравнения и логические подходы.

Информационную базу исследования составили статистические данные по производственно-хозяйственной деятельности предприятия, методические разработки по рассматриваемым вопросам.

Практическая значимость дипломного исследования заключается в том, что его основные результаты дают реальную возможность разработать мероприятия направленные на совершенствование управления расходами предприятия.

Разработанные мероприятия могут быть направленные на совершенствование управления расходами предприятия ООО «Северагрогаз».

Цели и задачи исследования определили структуру дипломной работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы управления расходами

1.1 Понятие управления расходами

На предприятии с традиционной системой управления, оставшейся от плановой экономики, какими являются практически все Российские предприятия, не используется слово "управление" в сочетании со словом "расходы", что соответствует реальному положению дел. Термин "управление" предполагает наличие механизма, обеспечивающего возможность правильного определения плановых значений, точного определения текущих фактических значений, возможность оперативного влияния на процесс формирования фактических значений управляемых показателей [23, с.8].

Управление расходами – это область управленческой деятельности, как средство достижения предприятием высокого экономического результата. Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе предприятия, взаимосвязь и влияние на «конечный результат – работа предприятия – прибыль» [23, с.8].

Управление расходами – это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления расходами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений.

Считается, что управление расходами – это обязанность экономической службы предприятия, которая осуществляет нормирование, планирование и контроль расходов. Однако, это самое глубокое заблуждение. Экономическая служба должна консолидировать данные, проверять их, но в формировании себестоимости принимают участие абсолютно все подразделения предприятия и планирование расходов, ответственность за их величину должна быть переложена, разделена на руководителей подразделений предприятия. Сокращение расходов должно осуществляться теми людьми, кто за них отвечает и в тех подразделениях, где эти расходы возникают.

Предметом управления расходами являются расходы предприятия во всем их многообразии. Объектом управления расходами являются собственно расходы организации, процесс их формирования и снижения. Субъектом управления расходами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Особенности расходов как предмета управления:

- Динамизм. Они находятся в постоянном движении, изменении; их рассмотрение в статике весьма условно и не отражает реальной жизни;

- Многообразие, которое обусловливает многообразие способов, приемов и методов управления расходами;

- Трудность измерения, учета и оценки – абсолютно точных методов измерения и учета расходов не существует;

- Сложность и противоречивость влияния на экономический результат. Например, повысить прибыль организации можно за счет снижения текущих расходов на производство, что обеспечивается повышением капитальных вложений в технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена расходами на ее утилизацию и т.п.

Цель управления расходами – это построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

Важнейшими задачами управления расходами являются:

- повышение эффективности деятельности предприятия;

- определение расходов по основным функциям управления;

- расчет расходов по отдельным структурным подразделениям и предприятию в целом;

- расчёт расходов на единицу продукции (работ, услуг) - калькулирование себестоимости продукции;

- подготовка информационной базы, позволяющей оценивать расходы при выборе и принятии хозяйственных решений;

- выявление технических способов и средств контроля и измерения расходов;

- поиск резервов снижения расходов на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

- выбор методов нормирования расходов;

- приведение анализа расходов с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции [21, с.234].

Все вышеперечисленные задачи управления расходами должны решаться в комплексе – только такой поход принесет плоды и будет способствовать резкому росту эффективности работы предприятия.

При рассмотрении управления расходами как процесса, выделяют следующие этапы:

- планирование и прогнозирование расходов (прогнозные расчет себестоимости, составление калькуляции, сметы расходов);

- организация управления расходами (устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет расходами; определяются центры возникновения расходов и центры ответственности; разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением расходами);

- непосредственно учет расходов (бухгалтерский, управленческий учет, мониторинг центров возникновения расходов);

- анализ и контроль расходов и производственных инвестиций с целью выработки управленческих решений по оптимизации расходов, связанных с производственно - коммерческой деятельностью предприятия (сравнение фактических расходов с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ);

- принятие управленческих решений, относительно эффективности системы управления расходами на предприятии;

- соответствующий документооборот.

- Принципы управления расходами на предприятии являются:

- методическое единство на разных уровнях управления расходами;

- управление расходами на всех стадиях жизненного цикла изделия – от создания до утилизации;

- органичное сочетание снижения расходов с высоким качеством продукции (работ, услуг);

- направленность на недопущение излишних расходов;

- взаимозаменяемость ресурсов;

- широкое внедрение эффективных методов снижения расходов;

- совершенствование информационного обеспечения о величине расходов;

- повышение заинтересованности производственных подразделений предприятия в снижении расходов.

Соблюдение всех принципов системы управления расходами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Основными функциями системы управления расходами являются прогнозирование и планирование, учет, контроль (мониторинг), координация и регулирование, а также анализ расходов.

Планирование расходов может быть перспективным – на стадии долгосрочного планирования и текущим – на стадии краткосрочного планирования. Если точность долгосрочного планирования расходов невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы расходов отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами.

Организация – важнейший элемент эффективного управления расходами. Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет расходами в предпринимательской структуре. Определяются центры возникновения расходов и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением расходами. Эта схема должна быть совместима с организационно-производственной структурой предприятия [30, с.17].

Координация, взаимозаменяемость и регулирование расходов (нормативный метод) – это сравнение фактических расходов с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений. Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного экономического результата деятельности.

Учет как элемент управления расходами необходим для подготовки информации при принятии правильных решений. В рыночной экономике принято разделение учета на два вида: производственный и финансовый.

Производственный учет, как правило, отождествляется с учетом расходов на производство и калькулированием себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления предприятием. Производственный учет ориентируется на методику отражения расходов на производство, а управленческий - на анализ ситуации, принятие решений, изучение запросов потребителей информации, анализ отклонений от стандартных расходов. В системе управления учета подготавливается информация для руководства внутри организации с целью помочь им принять правильное решение.

Финансовый учет призван предоставлять информацию пользователям вне предприятия и предполагает сравнение расходов с доходами для определения прибыли.

Функция контроля в системе управления расходами обеспечивает обратную связь для сравнения запланированных и фактических затрат. Эффективность контроля связана с корректирующими управленческими действиями, направленными на приведение фактических расходов в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся производственных условий.

Анализ расходов является элементом функции контроля в системе управления расходами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения расходов на производство, подготовить материалы для принятия рациональных управленческих решений [32, с.56].

Стимулирование – это воздействие на участников производства, побуждающее их соблюдать установленные планом расходы и находить возможности их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении расходов. В этом случае работники будут оспаривать величину планируемых расходов, стремясь к установлению их более высокого уровня. Достижение основной цели предприятия – получение максимально возможной прибыли за счет снижения расходов – станет трудновыполнимой задачей.

Механизм реализации функций управленческого контроля можно представить в виде трех основных блоков:

1. Организационная структура осуществления управленческого контроля;

2. Мотивационные аспекты управленческого контроля;

3. Информационные потоки в системе управленческого контроля.

Система управленческого контроля функционирует в рамках существующей организационной структуры предприятия. Выделяют следующие основные типы организационных структур:

- линейно-функциональная (управленческий контроль осуществляется «по вертикали»: вышестоящий менеджер контролирует деятельность нижестоящего менеджера; такая система характеризуется высокой степенью централизации управления и контроля всех сторон деятельности предприятия);

- дивизиональная (менеджер дивизиона осуществляет контроль текущей деятельности своего дивизиона, и прежде всего – контроль выручки, расходов, прибыли; центральный аппарат контролирует лишь основные показатели деятельности дивизиона, прежде всего – прибыль и рентабельность капиталовложений, кроме того, централизованным остается контроль выполнения стратегических решений и проведения единой политики в рамках организации);

- матричная (функциональные отделы – это центры расходов, а проекты – центры инвестиций; соответственно, менеджеры функциональных отделов осуществляют контроль качества выполняемых работ, контроль эффективности использования ресурсов, а также контроль расходов своих отделов).

Чаще всего на практике встречается линейно-функциональная организационная структура. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения оказывают услуги основным.

Для создания эффективной системы управленческого контроля расходов помимо организационной структуры необходимо учитывать и психологические аспекты, прежде всего – мотивацию [30, с.199].

Система эффективного управленческого контроля с учетом мотивационных факторов должна отражать следующие моменты:

1. Цели, сформулированные в рамках системы управленческого контроля расходов, должны быть достижимы.

2. Необходимо как можно шире привлекать сотрудников низшего и среднего звена к постановке целей, разработке планов и анализу их исполнения: это позволяет сотруднику более полно реализовать свои возможности, быть более самостоятельными и одновременно почувствовать себя частью организации.

3. Цели, задачи, процедуры и результаты контроля управления расходами должны быть гласными, чтобы каждый сотрудник знал, чего от него требуют, и по каким принципам будет оцениваться его деятельность.

Информация имеет огромную ценность в системе управления расходами, как и в любой системе управления. Она обеспечивает нормальную работу предприятия в целом, включая нормальное функционирование системы управленческого контроля. Поэтому в целях оптимизации работы предприятия необходимо уделять внимание оптимизации системы информационных потоков.

Информация должна обладать следующими свойствами:

- своевременностью, т.е. информация по расходам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;

- достоверностью;

- релевантностью, т.е. информация должна помогать принимать решения;

- полезностью (эффект от использования информации должен перекрывать расходы на ее получение);

- полнотой;

- понятностью;

- регулярностью поступления.

Таким образом, информация, которая обладает вышеперечисленными свойствами, имеет ценность и пригодна для влияния на управление расходами.

1.2 Понятие расходов и их классификация

Во исполнение Программы реформирования бухгалтерского учета и в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, состав расходов коммерческих организаций (кроме кредитных и страховых), являющихся юридическими лицами по законодательству Российской Федерации, регламентирован Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным приказом Минфина Российской Федерации от 6 мая 1999 г. N 33н [8, с.144].

Это Положение устанавливает правила формирования информации о расходах. Некоммерческие организации (кроме бюджетных учреждений) признают расходы по предпринимательской и иной деятельности применительно к этому Положению.

Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества), или возникновения обязательств, приводящее к уменьшению капитала предприятия, за исключением уменьшения вкладов по решению участников (собственников) имущества.

Для эффективной организации системы учета расходов необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать расходы, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами расходов и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Целью классификации расходов в управленческом учете является оказание помощи руководителю в принятии правильных, обоснованных решений. Поэтому суть процесса классификации расходов – это выделить ту часть затрат, на которые может повлиять руководитель. Управленческий учет призван достигать намеченной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения.

Обобщенно классификацию расходов предприятия применительно для управленческого учета можно представить в следующем виде (табл. 1 пункта 1.2.).

Таблица 1

Классификация расходов в управленческом учете

|

Классификационные признаки с учетом функций управления |

Виды затрат |

| 1. Процесс принятия управленческих решений |

Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. Процесс прогнозирования | Краткосрочные и долгосрочные |

| 3. Процесс планирования | Планируемые и непланируемые |

| 4. Процесс нормирования | Стандарты, нормы и нормативы и отклонение от них |

| 5. Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам ответственности |

| 6. Процесс учета |

Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; постоянные и переменные; основные и накладные; прямые и косвенные; текущие и единовременные |

| 7. Процесс контроля | Контролируемые и неконтролируемые |

| 8. Процесс регулирования | Регулируемые и нерегулируемые |

| 9. Процесс стимулирования | Обязательные и поощрительные |

| 10. Процесс анализа |

Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные |

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях расходы предприятия подразделяются на явные и альтернативные (обусловленные отказом от одного товара в пользу другого); релевантные (значительные расходы, которые зависят от конкретного рассматриваемого управленческого решения) и нерелевантные; эффективные и неэффективные (потери от брака, простоев, недостачи и порча товарно-материальных ценностей) [16, с.45].

Для максимизации прибыли необходимо так организовать производство, чтобы расходы на единицу выпускаемой продукции были минимальны. При выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого расходы предприятия рассматриваются в краткосрочном и долгосрочном периодах.

Непланируемые расходы это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение. Планируемые расходы (производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство) в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

В управленческом учете важное значение имеет классификация расходов в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все расходы, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление расходов лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

В процессе организации формируются структуры управления, центры возникновения расходов, а также ответственные за их осуществление и поведение лица. По центрам возникновения расходы группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка расходов позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности “привязывает” учет расходов к организационной структуре предприятия.

Относительно сфер и функций деятельности предприятия расходы подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка расходов позволяет организовать функциональный учет, при котором расходы вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом по объектам калькуляции [18, с.43].

Функциональный учет расходов способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных расходах.

Это помогает руководству принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и так же способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Функционирование эффективной системы учета расходов предприятия несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

Для целей экономического анализа расходы группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем расходов, так и их структура.

Таким образом, применение данной классификации расходов в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности [23, с.8].

1.3 Методы калькулирования себестоимости

Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют следующие методы учета расходов и калькулирования фактической себестоимости продукции: нормативный, позаказной, попередельный, попроцессный (простой).

Нормативный метод учета расходов на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды расходов на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических расходов от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы расходов в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы расходов по текущим нормам, величины отклонений от норм и величины изменений норм [12, с.123].

Применение нормативного метода учета расходов на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных расходов, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы расходов изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Позаказный метод учета производственных расходов аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ.

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Позаказная калькуляция широко используется производителями, работающими на основе заказов в таких сферах как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, профессиональные услуги.

В целях регистрации различных производственных расходов для учета незавершенного производства используют ведомость калькуляции затрат по заказу и видам работ. Для каждого заказа заводится отдельная ведомость, в которой аккумулируются расходы по прямым материалам, прямому труду и заводским накладным расходам, относимых на этот заказ по мере его прохождения через процесс производства. В зависимости от потребностей компании форма ведомости может быть различной.

При позаказной калькуляции расходы отслеживаются следующим образом: прямые материалы и прямой труд относятся непосредственно на конкретный вид работ, а затраты, прямо не прослеживаемые (такие как заводские накладные расходы) относят на отдельные работы с использованием заданной ставки (распределения) накладных расходов.

Сравнение отнесенных накладных расходов с фактическими, позволяет определить в каких случаях в течение года на производственную себестоимость было отнесено слишком мало накладных расходов (недопоглощенные накладные расходы), а в каких слишком много (избыточно поглощенные заводские расходы) [12, с.125].

В конце года разница между фактически отнесенными накладными расходами и отнесенными накладными расходами, если она существует и несущественна, исчерпывается в себестоимости реализованной продукции. Если же эта разница существенна, то тогда затраты на незавершенное производство, себестоимость готовой и реализованной продукции на конец года корректируются, соответственно в единицах продукции или денежных единицах, пропорционально величине отклонения фактических накладных расходов от распределенных.

Попроцессный метод учета производственных расходов аккумулирует затраты по одинаковым продуктам производства. При попроцессной калькуляции производственные расходы группируются по подразделениям или по производственным процессам. Полные производственные расходы аккумулируются по двум основным статьям – прямым материалам и конверсионным затратам (сумме прямых затрат на оплату труда и отнесенных на себестоимость готовой продукции заводских накладных расходов). Удельная себестоимость получается путем деления полной себестоимости, относимой на счет центра затрат, на объем производства этого центра затрат. В этом смысле удельная себестоимость есть усредненный показатель.

Особенности попроцессного метода калькулирования:

- аккумулирование производственных расходов по подразделениям, безотносительно к отдельным заказам;

- списание расходов за календарный период, а не за время, необходимое для выполнения заказа:

- открытие отдельных аналитических счетов «незавершенное производство» для каждого подразделения в отдельности.

Попроцессная калькуляция удобна для тех компаний, где производство является серийным массовым и осуществляется поточным способом. В общем плане попроцессная калькуляция используется в таких отраслях как нефтяная, угольная, химическая, текстильная, бумажная и т.д.

Попередельный учет расходов применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Расходы на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Попередельный метод учета расходов и калькулирования себестоимости продукции может быть:

- бесполуфабрикатным – контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах.

- полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия [12, с.126].

Выводы по главе 1: первая глава дипломной работы содержит теоретические основы управления расходами. Раскрывается понятие процесса управления расходами, обозначены цель, задачи и принципы управления расходами; Далее дается понятие расходов и их классификация, применительно для управленческого учета. В завершении первой части рассмотрены методы учета расходов и калькулирования фактической себестоимости продукции на промышленных предприятиях: нормативный, позаказный, попередельный, попроцессный.

1.4 Нормативно-правовое регулирование, информационно-

программное обеспечение предприятия

Общество с ограниченной ответственностью «Северагрогаз», сокращенное название ООО «Северагрогаз». Общество является, юридическим лицом, действует па основании устава и законодательства Российской Федерации. Адрес: 161300, Российская Федерация, Вологодская область, г. Тотьма, ул. Володарского, д. 29. Торговый Дом «Вологодский» находится по адресу: Вологодская область, Тотемский район, пос. Царева.

Основной целью деятельности Общества является повышение эффективности и рентабельности в производстве и переработке сельскохозяйственной продукции, удовлетворение общественных потребностей в данной продукции и получение прибыли.

Деятельность предприятия упорядочивают многочисленные юридические акты, основными из которых являются: ГК РФ, устав предприятия и коллективный договор, регулирующий отношения трудового коллектива с администрацией предприятия.

ГК РФ определяет порядок создания, регистрации, ликвидации и реорганизации предприятия. Согласно существующему законодательству предприятие может создаваться собственником или по решению трудового коллектива; в результате принудительного разделения другого предприятия в соответствии с антимонопольным законодательством; в результате выделения из состава действующего предприятия одного или нескольких структурных подразделений, а также в других случаях.

Управление предприятием осуществляется в соответствии с уставом на основе сочетания прав собственника и принципов самоуправления трудового коллектива. Собственник может делегировать свои права по управлению предприятием совету предприятия либо другому органу, предусмотренному уставом предприятия и представляющему интересы собственника и трудового коллектива.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия. Источниками его формирования являются:

- денежные и материальные взносы учредителей;

- доходы от основной и других видов деятельности;

- доходы от ценных бумаг; кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджетов;

- поступления от разгосударствления и приватизации собственности;

- безвозмездные или благотворительные взносы предприятий, организаций и граждан и иные источники.

Нормативно-правовую основу составляют:

1. Конституция Российской Федерации.

2. Налоговый кодекс РФ;

3. Федеральный закон «Об обществах с ограниченной ответственностью»;

4. Бухгалтерская отчетность (форма №1, №2, баланс);

5. Устав муниципального образования «Калининское», принятый решением Совета муниципального образования от 08.08.2005 № 6 (в ред. решений от 26.04.2007 № 182, от 17.01.2008 № 250);

Информационно-программное обеспечение предприятия: Консультант +; 1С бухгалтерия.

2. Организационно-экономическая характеристика предприятия

2.1 Особенности структуры и организации бухгалтерского учёта

ООО «Северагрогаз»

ООО «Северагрогаз» - крупное предприятие, состоящее из двенадцати структурных подразделений, расположенных на территории Вологодской области, и за её пределами. Основная деятельность предприятия направлена на производство, переработку и реализацию сельскохозяйственной продукции.

В состав ООО «Северагрогаз» входят следующие структурные подразделения: филиал «Русь», филиал «Россия», филиал «Погореловский», филиал «Бабаевский». Это сельскохозяйственные предприятия целью деятельности которых является производство сырья для перерабатывающих заводов ООО «Северагрогаз».

Перерабатывающие заводы представлены структурными подразделениями:

- «Грязовецкий перерабатывающий завод», «Тотемский перерабатывающий завод»- деятельность которых заключается в производстве молочной и мясной продукции.

- «Кадуйский молочный завод» - занимается производством молочной продукции.

- «Автобаза» - осуществляющее транспортное обслуживание.

- «Торговый дом «Вологодский», «Торговый дом «Северянин», «Торговый дом «Вуктыльский», основной задачей которых является реализация продукции собственного производства, обеспечение продуктами питания населения через предприятия розничной торговли (магазины) и общественного питания (столовые, ресторан). В состав «Торгового дома «Вологодский» входит 7 оптовых складов, 22 предприятия розничной торговли, 6 предприятий общественного питания, хлебопекарня, нестационарная торговля.

Структура аппарата управления: отдел бухгалтерского учёта, налогов и отчётности состоит: главный бухгалтер, заместитель главного бухгалтера, старший бухгалтер, сектор реализации, сектор расчётов, сектор налогов, сектор учёта основных средств, нематериальных активов и материальных ценностей, бухгалтер–кассир, бухгалтерии структурных подразделений. На каждого работника составляется должностная инструкция.

Подразделения ООО «Северагрогаз» не имеют отдельного баланса, расчётного счёта, ведут бухгалтерский учёт, составляют отчётность в порядке, установленном ООО «Северагрогаз», руководствуются основными положениями учётной политики ООО «Северагрогаз», оплата налогов производится централизованно.

Для обеспечения бухгалтерского учёта в каждом структурном подразделении предприятия имеется отдел бухгалтерского учёта, возглавляемый ведущим бухгалтером. Данные бухгалтерского учёта структурных подразделений передаются в центральную бухгалтерию, возглавляемую главным бухгалтером, где составляется сводный баланс предприятия, и выявляется финансовый результат деятельности ООО «Северагрогаз».

Структурные подразделения не имеют на балансе основных средств, все расчёты с филиалами ведутся на счёте 79 по субсчетам.

Учётная политика ООО «Северагрогаз» разработана главным бухгалтером предприятия и утверждена приказом об учётной политике генеральным директором ООО «Северагрогаз» (Приложение 1). Ответственность за организацию бухгалтерского учёта возлагается на руководителя предприятия.

ООО «Северагрогаз» и структурные подразделения применяют журнально-ордерную форму учёта с использованием автоматизированной системы бухгалтерского учёта на базе программы «1С «Бухгалтерия», которые учитывают специфику их производственной деятельности, и разработаны при соблюдении российских методологических правил бухгалтерского учёта. Оформляют свои хозяйственные операции оправдательными документам, составленными по утвержденным формам, при этом самостоятельно разрабатывают и утверждают формы документов для внутренней бухгалтерской отчётности.

Формы, самостоятельно разработанные применительно к соответствующим типовым и утверждённые генеральным директором ООО «Северагрогаз» содержат обязательные реквизиты и обеспечивают достоверность отражения в учёте совершённым операциям.

Документооборот совершается по утверждённому графику документооборота.

ООО «Северагрогаз» и структурные подразделения применяют рабочий план счетов бухгалтерского учета (Приложение 2).

2.2 Краткая экономическая характеристика организации

Основные показатели финансово-хозяйственной деятельности, рассчитанные на основании данных бухгалтерского баланса за 2005-2007гг. (Приложение 3 - 5), отчета о прибылях и убытках за 2005-2007гг. (Приложение 6 - 8).

Общая численность работающих в 2007г. 1677 человек, в том числе: руководство 70 чел., специалисты – 240 чел., служащие 71 чел., рабочие – 1296 чел. Оплата труда работников ООО «Северагрогаз» производится согласно Положения по оплате труда. Применяется повременно-премиальная и сдельно-премиальная система оплаты труда.

Основные показатели работы ООО «Северагрогаз» рассмотрены в приложении 9.

За анализируемый период объемы производства сельскохозяйственной продукции снизились, что повлекло за собой снижение суммы выручки от реализации, а также показателей прибыли и рентабельности. При сокращении численности работников производительность труда к концу периода возрастает.

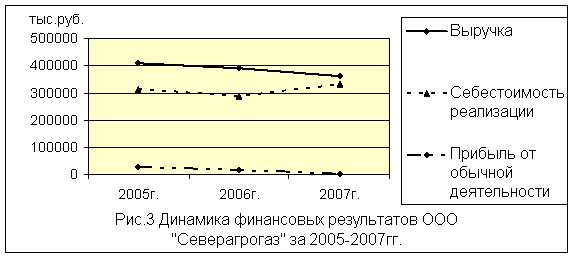

Одна из важнейших комплексных и объективных характеристик успешности хозяйственной деятельности организации – это динамика важнейших экономических показателей: чем устойчивее их рост, тем лучше экономическое положение бизнеса [19,с.198]. Общую оценку динамики бизнеса и структуры важнейших показателей можно дать, анализируя таблицы 1, 2 и графики, представленные на рисунках 1, 2, 3.

Таблица 1

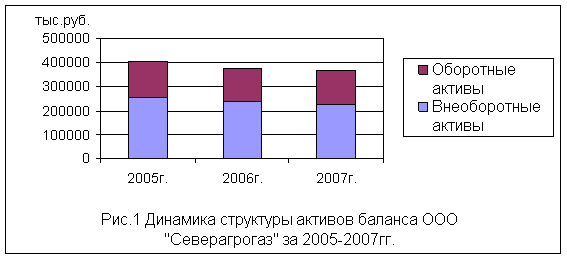

Горизонтальный и вертикальный анализ актива баланса ООО «Северагрогаз» за 2005-2007 гг.

| Пассив |

2005, тыс.руб. |

2006, тыс.руб. |

2007, тыс.руб. |

Структура, % | Изменение, % | |||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Внеоборотные активы | 255119 | 241386 | 226288 | 62,9 | 64,0 | 61,4 | 94,6 | 93,7 |

| Оборотные активы | 150455 | 135524 | 142024 | 37,1 | 36,0 | 38,6 | 90,1 | 167,0 |

| Баланс | 405574 | 376910 | 368312 | 100 | 100 | 100 | 92,9 | 97,7 |

Таблица 2

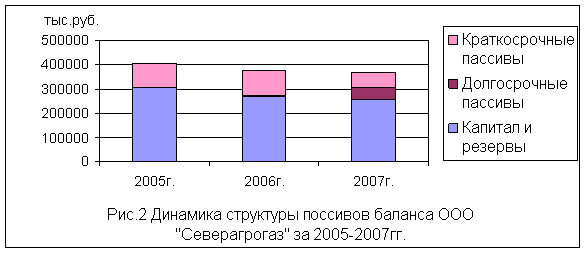

Горизонтальный и вертикальный анализ пассива баланса ООО «Северагрогаз» за 2006-2007 гг.

| Пассив |

2005, тыс.руб. |

2006, тыс.руб. |

2007, тыс.руб. |

Структура, % | Изменение, % | |||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Капитал и резервы | 305583 | 270364 | 259064 | 75,3 | 71,7 | 70,4 | 88,5 | 95,8 |

| Долгосрочные пассивы | - | 3372 | 49413 | - | 0,9 | 13,4 | - | 1465,4 |

| Краткосрочные пассивы | 99991 | 103174 | 59835 | 24,7 | 27,4 | 16,2 | 103,2 | 58,0 |

| Баланс | 405574 | 376910 | 368312 | 100 | 100 | 100 | 92,9 | 97,7 |

По результатам анализа баланса можно сделать следующие выводы. В структуре актива баланса большой удельный вес занимают внеоборотные активы, что является характерным для производственного предприятия и характеризует бизнес как достаточно надежный, устойчивый и имеющий долгосрочные цели. Горизонтальный анализ актива показывает уменьшение оборотных и внеоборотных активов. Это свидетельствует о том, что основной источник дохода организации – ее производственная деятельность.

Горизонтальный анализ пассива баланса показывает стабильность уставного капитала, увеличение доли долгосрочных пассивов и уменьшение доли краткосрочных обязательств. Это говорит о том, что предприятие финансирует свою деятельность как из собственных так и из заемных источников. Анализ структуры собственного капитала показывает, что рост собственного капитала произошел в основном за счёт нераспределённой прибыли, что положительно характеризует отношение собственников к своему бизнесу, поскольку свидетельствует о долгосрочности их целей. Динамика финансовых результатов деятельности предприятия иллюстрирует увеличение себестоимости продукции (при спаде производства на 8,3%) и уменьшение прибыли от её реализации.

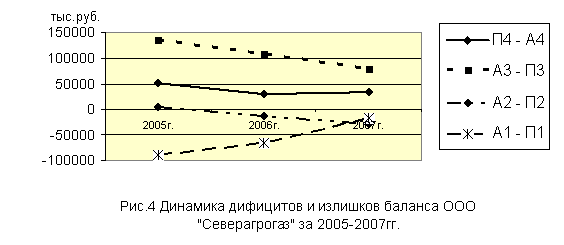

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. её способности своевременно и полностью рассчитываться по всем своим обязательствам за счёт наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов [36,с.352]. Для анализа ликвидности баланса использован агрегированный баланс (Приложение 10) и рассчитаны дефициты и излишки баланса (таблица 3). Динамика дефицитов и излишков показана на графиках (рис.4).

Таблица 3

Дефициты и излишки баланса ООО «Северагрогаз» за 2005-2007гг.

| Расчёт | Порядок расчёта | 2005г., тыс.руб. |

2006г., тыс.руб. |

2007г., тыс.руб. |

| 1 | 2 | 3 | 4 | 5 |

| Капитал собственный - Внеоборотные активы | П4 – А4 | 50464 | 28978 | 32776 |

| Запасы – Долгосрочные пассивы | А3 – П3 | 134644 | 106933 | 77582 |

| Дебиторская задолженность – Краткосрочные пассивы | А2 – П2 | 4471 | -13136 | -28077 |

| Денежные средства - Кредиторская задолженность | А1 – П1 | -88651 | -64819 | -16729 |

Из данных приложения 10 мы видим следующее:

1. Уменьшение суммы наиболее ликвидных активов (А1), за 2007 год они уменьшились на 1249 тыс.руб. (28,7%), при снижении суммы наиболее срочных обязательств (П1) на 49339тыс.руб. (71,3%).

2. Снижение доли быстрореализуемых активов (А2) на 8941 тыс.руб. (42,9%) в 2007 г. при росте суммы краткосрочных пассивов (П2) на 6000 тыс. руб. (17,6%).

3. Увеличение доли медленно реализуемых активов (А3) на 16690 тыс.руб. (15,1%) за 2007 год при росте долгосрочных пассивов на 46041 тыс.руб. (1365,0%).

4. Уменьшение суммы труднореализуемых активов на 15098 тыс.руб. (6,3%) при снижении суммы постоянных пассивов на 11300 тыс.руб. (4,2%).

Баланс организации характеризуется излишками:

1) собственного капитала в сравнении с внеоборотными активами (излишек весьма условен, поскольку основные средства организации, вероятно, недооценены);

2) запасов в сравнении с долгосрочными обязательствами (причина излишка – отсутствие долгосрочных обязательств в течение почти всего анализируемого периода при значительной и возрастающей стоимости запасов);

3) дебиторской задолженности в сравнении с краткосрочными кредитами и займами в 2005г.

Организация имеет два вида дефицита. Один из них связан с превышением краткосрочных кредитов и займов над дебиторской задолженностью. Динамика дефицита негативна: за анализируемый период он возрос с 13 млн. в 2006г. до 28 млн. в 2007г. Другой связан с чрезмерной кредиторской задолженностью и с её несбалансированностью с денежными средствами и другими высоколиквидными активами. Динамика дефицита положительная: за анализируемый период он уменьшился с 87 млн. в 2005г. до 17 млн. в 2007г. При этом следует отметить, что множество успешных российских организаций имеют неликвидный баланс в соответствии с приведённой методикой, что позволяет сделать вывод о неадекватности этой методики для анализа российских организаций.

Для увеличения ликвидности баланса организации необходимо заместить кредиторскую задолженность собственным капиталом, долгосрочными обязательствами или краткосрочными кредитами и займами, кроме того, могут быть предприняты меры по увеличению оборачиваемости активов и уменьшению потребности в источниках финансирования.

В состав коэффициентов, оценивающих финансовую устойчивость организации, включены соотношения ликвидных активов и краткосрочных обязательств, показатели структуры пассива баланса и соотношения затрат на обслуживание обязательств организации с её финансовыми результатами [31,с.61]. Некоторые основные показатели этого вида изложены в «Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» №31-р от12.08.94 и в «Методических рекомендациях по проведению финансового состояния организаций» (Приложение к приказу ФСФО РФ от 23.01.01 №16).

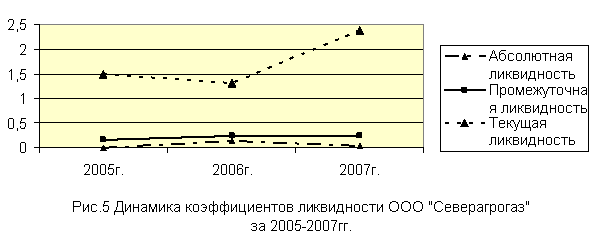

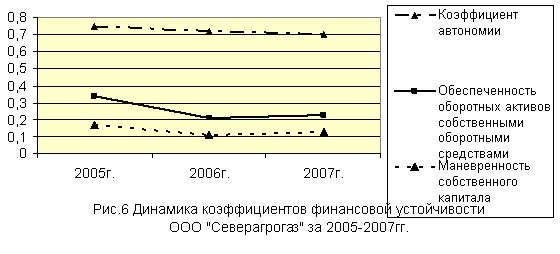

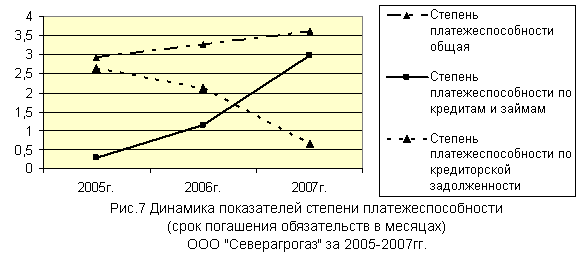

Рассчитанные коэффициенты представлены в приложении 11, динамика коэффициентов проиллюстрирована графиками (рис. 5, 6 , 7).

Показатели ликвидности находятся на уровне ниже нормативного (особенно неудовлетворительное положение с коэффициентом абсолютной ликвидности), в динамике они несколько растут. Коэффициент текущей ликвидности имеет более стабильную динамику и вполне приемлемый уровень (2,37 в 2007г.).

Коэффициент автономии выше нормативного – это значит, что организация независима от заёмных источников, собственникам принадлежит на конец 2007г. 70% в стоимости имущества, что свидетельствует о благоприятной финансовой ситуации. При этом в динамике они несколько ухудшаются.

Коэффициент финансовой устойчивости в 2005г. соответствует нормативному, в динамике он увеличился на 12%, это произошло в основном за счёт увеличения долгосрочных обязательств. Он показывает, что в 2005г. 75% актива финансировалось за счёт устойчивых источников, а в конце года 84%.

Оборотные активы приблизительно на 23% обеспечены собственными оборотными средствами. Если бы оставшиеся 77% оборотных активов финансировалось устойчивыми источниками, то такой уровень обеспеченности собственными оборотными средствами можно было бы признать удовлетворительным.

Коэффициент маневренности собственного капитала превышает нормативное значение, но в динамике уменьшается. Это свидетельствует о том, что владельцы в случае необходимости смогут без значительных потерь вывести свой капитал из этого бизнеса.

Анализ соотношения обязательств с финансовыми результатами организации показывает, что к концу анализируемого периода положение вполне удовлетворительное. Показатель степени общей платежеспособности свидетельствует о потенциальной возможности погашения обязательств организацией в 2007г. всего за 3,62 месяца. В динамике данный показатель увеличивается.

Показатель степени платежеспособности по кредитам и займам показывает о возможности погашения кредитов и займов в 2007г. за 2,97 месяца. В динамике положение ухудшается.

Степень платежеспособности по кредиторской задолженности в динамике улучшается.

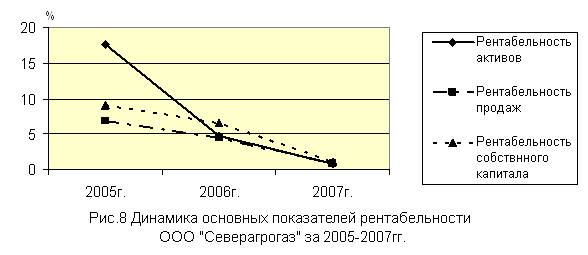

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

На составе имущества предприятия, в которое вкладываются капиталы, и проводимых предприятием хозяйственных и финансовых операций, основывается система показателей рентабельности [10,с.125]. Результаты расчёта показателей рентабельности представлены в таблице 4 и на рисунке 8.

Таблица 4

Анализ рентабельности и эффективности использования капитала ООО «Северагрогаз» за 2005-2007 гг.

|

Показатели рентабельности |

2005 г. | 2006 г. | 2007 г. | Изменение (+;-) | |

| 2006 от 2005 | 2007 от 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Рентабельность активов, % | 17,59 | 4,73 | 0,77 | -12,86 | -3,96 |

| Рентабельность продаж, % | 6,85 | 4,51 | 0,77 | -2,34 | -3,74 |

|

Рентабельность собственного капитала, % |

9,15 | 6,51 | 1,08 | -2,64 | -5,43 |

Из таблицы 9 видно, что эффективность функционирования предприятия снижается. Это свидетельствует о наличии непропорционального роста цен на сельскохозяйственную продукцию по сравнению с промышленной. В результате рентабельность предприятия и капитала постоянно сокращается.

Таким образом, можно сделать вывод об ухудшении экономической ситуации в ООО «Северагрогаз» и его финансового положения.

2.3 Экономическая безопасность предприятия ООО

«Северагрогаз»

Экономическая безопасность предприятия — это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности.

Мероприятия по обеспечению сохранности товарно-материальных ценностей.1. Охрана имущества от внешних посягательств.

2. Пропускной режим.

3. Внутрифирменная защита от воровства и злоупотреблений со стороны персонала.

4. Материальная ответственность работников.

Охрана имущества от внешних посягательств.Одним из вариантов защиты имущества от внешних посягательств является охрана объектов подразделениями вневедомственной охраны при органах внутренних дел.

Организация заключает соответствующий договор с отделом вневедомственной охраны.

В соответствии с этим договором, «собственник» передает, а «охрана» принимает под охрану объекты, которые должны отвечать следующим общим требованиям:

1. Территория по периметру предприятия, производственные цехи, склады, базы, строительные площадки и подступы к ним, а также витрины магазинов, ателье, павильонов и иные охраняемые помещения с наступлением темноты должны освещаться так, чтобы они были доступны наблюдению нарядов охраны.

2. Стены, крыши, потолки, слуховые окна, люки и двери помещений, в которых хранятся товарно–материальные ценности должны находится в исправном состоянии и отвечать предъявляемым требованиям. Двери и окна первых этажей должны быть оборудованы металлической решеткой внутри помещений.

3. Объекты должны быть оборудованы соответствующими техническими средствами охраны.

Обязанности «Охраны»:

1. Осуществление контроля за целостностью объектов охраны при помощи охранно-пожарной сигнализации (ОПС) с выводом на пульт централизованной охраны.

2. Прибыть к объекту охраны в течении (днем –10 мин, ночью –5 мин) с момента получения сигнала «тревога» и находится там в течение двух часов с момента предупреждения «собственника» о проникновении на объект посторонних лиц.

Обязанности «собственника»

1. Осуществлять определенные договором мероприятия по оборудованию объектов техническими средствами охраны, создавать надлежащие условия для обеспечения сохранности товарно-материальных ценностей.

2. Перед сдачей объекта под охрану проверять, чтобы в охраняемом помещении не остались посторонние лица, включенные электроприборы и другие источники огня.

3. Запирать окна, закрывать замки и пломбировать (опечатывать) наружные двери охраняемых помещений. Пломбировать (опечатывать) при наличии тамбура внутренние двери. Запирать снаружи навесные замки помимо внутренних запоров и пломбировать (опечатывать) двери запасных входов.

4. Денежные средства, изделия из драгоценных металлов и с драгоценными камнями должны храниться в запертых сейфах и металлических шкафах (ящиках), прикрепленными к полу.

5. Сдавать под охрану объект имеют только лица, назначенные для этого приказом руководителя организации.

Пропускной режим.В настоящее время не только на заводах, но и в крупных предприятиях и коммерческих фирмах устанавливается пропускной режим.

Сотруднику, работающему на данном предприятии оформляется пропуск установленного образца, на основании которого он может ежедневно проходить на территорию завода (фирмы).

Если это работник не данного предприятия или коммерческой фирмы, т. е. клиент, то выписывается разовый пропуск (на основании паспорта), в нем указывается номер склада, отдел (кабинет) куда имеет право пройти клиент. В месте назначения делается соответствующая отметка в пропуске. При выходе этот пропуск сдается охраннику.

Внутрифирменная защита от воровства и злоупотреблений со стороны персонала.Внутренний контроль.

Многие организации имеют в настоящее время собственную Службу безопасности, одним из пунктов которой является осуществление внутреннего контроля за сохранностью товарно-материальных ценностей.

В зависимости от размеров, доходности и т.д. организации зависит и как обеспечена, и как оборудована Служба безопасности предприятия.

Объект внутреннего контроля организации – это управляемое звено в системе управления организацией, воспринимающее контрольное воздействие. Существуют несколько типов внутреннего контроля:

1. Неавтоматизированный

2. Не полностью автоматизированный

3. Полностью автоматизированный