Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Управление товарно-материальными затратами на ОАО "Русполимет"

Дипломная работа: Управление товарно-материальными затратами на ОАО "Русполимет"

Введение

1. Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

1.1 Краткая характеристика предприятия ОАО "Русполимет"

1.2 Комплексный анализ производственно-хозяйственной деятельности ОАО "Русполимет"

1.2.1 Анализ основных показателей

1.3 Анализ эффективности производственных ресурсов

1.3.1 Анализ эффективности использования основных фондов

1.3.2 Анализ эффективности использования предметов труда

1.3.3 Анализ эффективности использования трудовых ресурсов

1.4 Анализ объёмов производства

1.5 Анализ качества и конкурентоспособности продукции

1.6 Анализ внешней конкурентной среды

1.7 Анализ себестоимости продукции

1.7.1 Анализ затрат по экономическим элементам

1.7.2 Анализ себестоимости по статьям калькуляции

1.7.3 Анализ показателя затрат на 1 руб. товарной продукции

1.8 Анализ прибыли и рентабельности

1.8.1 Анализ показателей прибыли

1.8.2 Анализ образования и распределения прибыли

1.8.3 Расчет и анализ показателей рентабельности

1.8.4 Факторный анализ рентабельности производства

1.9 Анализ точки безубыточности и объемов производства

1.10 Анализ финансового состояния предприятия

1.11 Анализ вероятности банкротства

1.12 Комплексный анализ эффективности

2. Технологическая часть

2.1 Общая характеристика изделия

2.2 Выбор и обоснование технологического процесса

2.3 Проектирование технологического маршрута обработки детали

2.4 Определение расхода металла

2.5 Определение режимов резания

2.6 Определение необходимого количества оборудования

2.7 Определение количества производственных рабочих

2.8 Расчет площадей и планирования участка

2.9 Технико-экономические расчеты

2.10 Расчет общепроизводственных расчетов

2.11 Расчет калькуляции себестоимости

2.12 Определение технико-экономических показателей

3 Организационно-экономическая часть

3.1 Проектируемые организационно-экономические мероприятия

4. Безопасность и экологичность проектных решений

4.1 Экономические проблемы травматизма

4.2 Экономические проблемы заболеваемости

4.2.1 Защита от шума

4.2.2 Защита от вредных веществ

4.2.3 Микроклимат и тепловое излучение

4.2.4 Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости

4.3 Экономические проблемы загрязнения окружающей среды

4.4 Расчет экономической эффективности внедрения проектных предложений на снижение экологический проблем

5. Управление внедрением проектных мероприятий

5.1 Влияние проектных мероприятий на основные показатели деятельности предприятия

Заключение

Список литературы

Приложения

Введение

Значительное влияние на работоспособность технологического оборудования оказывает применяемая на предприятии система ремонта и технического обслуживания, важным элементом которой является сбалансированное взаимодействие основных ремонтных подразделений.

В настоящее время, несмотря на важную роль ремонтных служб в обеспечении выпуска продукции, уровень оснащенности ремонтных подразделений, их организация и управление на большинстве отечественных машиностроительных предприятий намного ниже, чем в основном производстве, а само ремонтное обслуживание нередко сводится к восстановлению по отказу.

Вместе с тем, вследствие широкого применения в производстве автоматических линий, станков и автоматов, оснащенных числовым программным управлением и весьма сложных в ремонте, возникают более высокие требования к деятельности ремонтной службы, связанные с необходимостью восстановления не только механической, но и электрической, а также электронной частей технологического оборудования.

Как показывает практика, при устранении отказов оборудования, связанных с неисправностями электрической или электронной части, электромонтеры и электронщики, подчиненные начальникам соответствующих служб, работают в составе комплексной бригады совместно со слесарями-механиками, находящимися в подчинении у главного механика предприятия.

Поэтому нередко возникают конфликты в управлении данной бригадой, т.к. главный механик заинтересован в обеспечении бесперебойной работы оборудования и поддержании его технического состояния на уровне, соответствующем требованиям производства, а главный энергетик, в свою очередь, в исправной работе всех энергопотребляющих объектов предприятия.

Исходя из этого, возникает задача оптимизации взаимосвязей между руководством и персоналом данных служб с целью совершенствования управления ремонтной службой и обеспечения сбалансированной работы ее основных подразделений.

Тема совершенствование организации ремонта на предприятии –достаточно актуальна, особенно на современном этапе развития нашей промышленности. Ни для кого ни секрет, что оборудование на многих предприятиях устарело, а если и нет, то работает с большей нагрузкой, что повышает роль ремонтных бригад в повышении конкурентоспособности предприятия, поскольку бесперебойная работа станков – одно из условий повышения производительности труда, улучшения качества продукции, снижении себестоимости.

Ремонт остаётся важным направлением воспроизводства основных фондов. Поисками рациональных форм и методов технического обслуживания оборудования заняты многие предприятия, так как система периодических ремонтов, нормативная часть которой основана на "Единой системе ППР и рациональной эксплуатации технологического оборудования машиностроительных предприятий" становится малоприменима в современных условиях. Это обусловлено появлением сложного и материалоёмкого оборудования, для которого проведение ремонтов по заранее разработанным картам, замена определённых деталей и узлов невыработавших свой ресурс, предусмотренных системой ППР, становится нерациональным и экономически необоснованным.

Все мероприятия, внедряемые в ремонтное производство, можно разделить на две группы:

- способствующие улучшению качества ремонта в результате внедрения передовых технологических процессов ремонта;

- по совершенствованию системы организации, планирования ремонтного производства и управления им (совершенствование централизации и специализации ремонтных работ, системы технического обслуживания и др.).

В данной работе будут рассмотрены вопросы организации ремонтного хозяйства на ОАО "Русполимет", а именно организация обслуживания оборудования с ЧПУ, его особенности и возможность повышения качества ремонтообслуживания и его эффективности за счёт:

- совершенствования системы обслуживания оборудования с ЧПУ − введения дополнений в методику составления планов-графиков ППР и осмотров оборудования;

- реорганизации структуры управления ремонтными подразделениями, осуществляющими техническое обслуживание оборудования с ЧПУ;

- совершенствования системы материально-технического обеспечения службы ремонта станков с ЧПУ.

Цель работы – рассмотреть теоретические аспекты организации ремонтной службы на предприятии.

Для достижения этой цели были поставлены следующие задачи:

1. Изучить теоретическую литературу по данному вопросу,

2. Изучить нормативные акты, соответствующие данной теме,

3. Рассмотреть организацию ремонтной службы на конкретном предприятии.

4. Сделать соответствующие выводы по всей работе.

Объектом исследования является ремонтная служба предприятия.

Предметом исследования является процесс организации ремонтной службы предприятия.

Структура работы соответствует последовательному решению поставленных задач. Работа состоит из введения, пяти частей, заключения, списка литературы.

1. Комплексный экономический анализ производственно-хозяйственной и финансовой деятельности ОАО "Русполимет"

1.1 Краткая характеристика предприятия ОАО "Русполимет"

ОАО "Русполимет" - многопрофильное металлургическое и металлообрабатывающее предприятие, являющееся головным поставщиком металлургических полуфабрикатов аэрокосмического и специальных назначений. Деятельность общества в первую очередь, направлена на обеспечение моторостроительных предприятий авиационной промышленности России и стран СНГ кольцевыми заготовками из титановых, жаропрочных сплавов и специальных сталей.

Кроме этого, продукция предприятия применяется и в других различных отраслях промышленности: энергетической, транспортной, машиностроительной, химической, нефтегазовой и пр. На предприятии организовано современное металлургическое производство широкой гаммы сталей, лигатур и ферросплавов, в производство вовлекаются отходы углеродистых и легированных сталей, а также титановых и жаропрочных никелевых сплавов.

Созданное в результате слияния, ОАО "Русполимет" включило в себя объединенные мощности и потенциал двух предприятий – ОАО "Кулебакский металлургический завод" и ЗАО "Кулебакский кольцепрокатный завод".

Полное фирменное наименование общества: Открытое акционерное общество "Русполимет".

Сокращенное фирменное наименование общества: ОАО "Русполимет".

Наименование общества на английском языке: Joint Stock Company "Ruspolimet".

Сокращенное наименование общества на английском языке: JSC "Ruspolimet".

Место нахождения общества: Россия, Нижегородская область, г. Кулебаки, ул.Восстания, д.1.

Основная часть выпускаемой продукции ОАО "Русполимет" предназначена для использования в аэрокосмической промышленности, поэтому состояние этой отрасли российской и мировой экономики влияет на технико-экономические показатели компании. В настоящее время в аэрокосмической отрасли действуют следующие основные тенденции, непосредственно влияющие на объем производства авиационной техники:

1. Военное авиастроение:

a. Процесс интеграции предприятий Отрасли и создания крупных государственных предприятий.

b. Рост военных государственных расходов на закупку авиационной техники Министерством обороны РФ.

c. Рост экспорта военных самолетов и вертолетов в страны третьего мира.

2. Гражданское авиастроение:

a. Положительное развитие целевого проекта производства российского регионального самолета (RRJ).

b. Глобализация аэрокосмической отрасли. Интеграция российских производителей авиакомпонентов в мировой рынок. Увеличение поставок материалов и комплектующих для зарубежных авиастроителей.

c. Стремительное устаревание парка магистральных самолетов российских авиаперевозчиков. Переориентирование авиаперевозчиков с закупки российских самолетов типа ТУ-204 на закупку подержанных и новых самолетов Boeing и Airbus.

Тенденции развития ОАО "Русполимет" полностью соответствуют исключительной ситуации, сложившейся в отрасли, когда наряду со значительным мировым ростом строительства самолетов, идет совершенствование их конструкций

1.2 Комплексный анализ производственно-хозяйственной деятельности ОАО "Русполимет"

1.2.1 Анализ основных показателей

Деятельность предприятия характеризуется определенной системой экономических показателей, каждый из которых раскрывает какую-либо одну сторону хозяйственной деятельности, а в системе показателей выявляется целостная картина экономического состояния производства: (Приложение 1 таблица 1)

На основании таблицы 1. за 2008 год прибыль от реализации возросла на 155046 тыс. руб. и составила 667044 тыс. руб., таким образом темп прироста прибыли составил 30,28 %, из этого следует что у предприятия имеются средства для оплаты долгов, формирования фондов развития.

Так как производительность труда увеличилось на 46,69 %, фондоотдача увеличилась на 19,74 % - это говорит о повышении эффективности использования живого труда и основных фондов. Материалоемкость снизилась на 0,01 руб./руб., значит, эффективность исполнения материальных ресурсов повысилась.

Темп прироста товарной продукции 32,40 %, темп прироста основных производственных фондов 10,55 %, темп прироста численности персонала – (-9,74) %, т.к. темп товарной продукции выше темпа прироста основных производственных фондов и темпа прироста численности персонала, отсюда следует, что предприятие идет по интенсивному пути развития.

Рентабельность продаж увеличилась на 0,48 %, что говорит о повышении эффективности использования затрат.

Увеличение оборачиваемости капитала на 0,46 оборота свидетельствует об эффективном его использования.

1.3 Анализ эффективности производственных ресурсов

1.3.1 Анализ эффективности использования основных фондов

Основным показателем эффективности использования основных фондов является фондоотдача, характеризующая объем продукции, приходящейся на 1руб. основных фондов:

Фотд=ТП/Фоп, руб./руб.б Фотд= 10,89 руб./руб.

Фотд= 13,04 руб./руб.

∆Фотд= 2,15 руб./руб.

На фондоотдачу влияют следующие факторы:

1) изменение товарной продукции

ΔФотд(ТП)=(ТП1/Фоп0)- (ТП0/Фоп0) = 3,53 руб./руб.

2) изменение стоимости ОПФ

ΔФотд(Фоп)=(ТП1/Фоп1)- (ТП1/Фоп0) = – 1,38 руб./руб.

Влияние двух факторов:

ΔФотд= ΔФотд(ТП)+ ΔФотд(Фоп) = 2,15 руб./руб.

Относительная экономия:

ЭоФоп=Фоп0×Iрп-Фоп1

ЭоФоп= 197470 * 1,2765-218309 = 33761,45 тыс. руб.

Фондоотдача под влиянием товарной продукции увеличилась на 3,53 руб./руб., под влиянием ОПФ уменьшилась на 1,38 руб./руб., а относительная экономия составила 33761,45 тыс.руб.

1.3.2 Анализ эффективности использования предметов труда

Основным показателем использования предметов труда является материалоемкость, характеризующая величину материальных затрат на 1руб. выпущенной продукции.

Ме=Мз/ТП, руб./руб.

Ме= 0,52 руб./руб.

\Ме= 0,51 руб./руб.

∆Ме= - 0,01 руб./руб.

На материалоемкость влияют факторы:

1) изменение материальных затрат

ΔМе(Мз)= (Мз1/ТП0)-( Мз0/ТП0) = 0,16 руб./руб.

2) изменение товарной продукции

ΔМе(ТП)= (Мз1/ТП1)-( Мз1/ТП0) = - 0,17 руб./руб.

Общее влияние двух факторов:

ΔМе= ΔМе(Мз)+ ΔМе(ТП) = - 0,01 руб./руб.

Относительная экономия:

Эо Мз= Мз0×Iрп- Мз 1

Эо Мз = 1122044,3*1,2765-1466949 = - 34659,5 тыс.руб.

Материалоемкость за счет материальных затрат увеличилась на 0,16руб/руб, за счет товарной продукции уменьшилась на 0,017 руб./руб., а относительная экономия составила 34659,5 тыс.руб.

1.3.3 Анализ эффективности использования трудовых ресурсов

Основным показателем эффективности использования средств труда является производительность труда, т.е. выработка на одного человека.

Пт=ТП/ЧП, тыс.руб.

Пт= 505,85744 тыс.руб./чел.

Пт= 742,03805 тыс.руб./чел.

∆Пт= 236,16061 тыс.руб./чел.

На величину производительности труда влияют факторы:

1) изменение товарной продукции

ΔПт(тп)=(ТП1/ЧП0)- (ТП0/ЧП0) = 163,91 тыс.руб/чел

2) изменение численности персонала

ΔПт(чп)=(ТП1/ЧП1)- (ТП1/ЧП0) = 72,27 тыс.руб/чел

Влияние двух факторов:

ΔПт= ΔПт(тп)+ ΔПт(чп) = 236,16 тыс.руб/чел

Относительная экономия:

ЭоФзп= Фзп0×Iрп- Фзп 1

ЭоФзп= 324504*1,2765-381770 = 32459,35 тыс.руб.

Производительность труда за счет изменения товарной продукции увеличилась на 163,91 тыс.руб/чел., за счет изменения численности персонала выросла на 72,27 тыс.руб/чел., а относительная экономия составила 32459,35 тыс.руб.

1.4 Анализ объёмов производства

Анализ объёмов производства проводится на основе показателей товарной, валовой и реализованной продукции.

Таблица 1.- Анализ объёмов производства.

| Показатель | 2007 год | 2008 год | Абсолютное отклонение +,- | Индекс, % | Темп прироста, % |

| Товарная продукция | 2150400 | 2847200 | 696800 | 1,32 | 32,4 |

| Валовая продукция | 2846104 | 3500384 | 654380 | 1,22 | 22,9 |

| Реализованная продукция | 2170600 | 2770800 | 600200 | 1,276 | 27,65 |

За анализируемый период объем товарной продукции вырос на 32,4%, а реализованной на 27,65%. Так как индекс валовой продукции меньше индекса товарной, это свидетельствует о снижении незавершенного производства.

Индекс реализованной продукции за 2008 год составил 1,276%, что меньше индекса товарной продукции (1,32%). Это говорит об увеличении остатков готовой продукции на склад.

1.5 Анализ качества и конкурентоспособности продукции

Объектами оценки качества и конкурентоспособности продукции служат два вида колец выпускаемые цехом предприятия. Оценка проводится по системе показателей: назначения, надежности, товарный вид, цена.

Номинальные значения показателей берутся из технических паспортов. Показатели, не имеющие количественного измерения (товарный вид) подлежит экспертной оценке. В нашем случае оценке подвергнуты авиационные и экспортные кольца, выпускаемые цехом:

Весовые характеристики составят:

Р1 = 0,3; Р2 = 0,6; Р3 = 0,3; Р4 = 0,3.

Относительные показатели качества рассчитываются:

О11 = 6/8 = 0,625; О21 = 560/619 = 0,9046; О22 = 51/69=0,7391; О23=11/19=0,5789; О42 = 12000/13000 = 0,92.

Групповые оценки с учетом весомости показателей дают следующие результаты:

qij = ∑Рj × Оij;

q21 = 0,25×1+0,1×0,949+0,1×1+0,1×0,97+0,25×0,929+0,2×1 = 0,974

q22 = 0,25×0,993+0,1×1+0,1×0,95+0,1×1+0,25×1+0,2×0,997 = 0,993

Определяем комплексный показатель качества:

Оi = ∑Рj*qij;

Q1 = 0,3*1+0,6*0,974+0,2*1+0,3*0,999 = 1,37;

Q2 = 0,3*0,75+0,6*0,993+0,2*0,8+0,3*1 = 1,23.

Вывод: Из таблицы и приведенных расчетов видно, что наиболее качественным является изделие №1. Изделием №1 являются авиационные кольца. По моему мнению, наиболее качественный товар на рынке будет конкурентоспособнее, чем менее качественный товар.

Таблица 2 Анализ качества продукции.

| № | Показатели |

Весомость, j |

Изделия | |||

| 1 | 2 | |||||

| Номинал. | Относит | Номинал | Относит. | |||

| 1 | Назначения | 0,3 | 8 | 1 | 6 | 0,75 |

| 2 | Надежность: | 0,6 | х | 0,974 | х | 0,993 |

| 2.1 | Предел прочности; МПа | 0,25 | 978 | 1 | 971 | 0,993 |

| 2.2 |

Ударная вязкость; Дж/см2 |

0,2 | 74 | 0,949 | 78 | 1 |

| 2.3 | Относит. удлинение, % | 0,2 | 20 | 1 | 19 | 0,95 |

| 2.4 | Относит. сужение, % | 0,2 | 65 | 0,97 | 67 | 1 |

| 2.5 | Твердость, мм | 0,25 | 3,9 | 0,929 | 4,2 | 1 |

| 2.6 | Предел текучести, Н/мм² | 0,3 | 873 | 1 | 870 | 0,997 |

| 3 | Товарный вид | 0,2 | - | 1 | - | 0,8 |

| 4 | Цена; руб./т | 0,3 | 447 559 | 0,999 | 447 448 | 1 |

| Итого: | 1,37 | 1,23 | ||||

1.6 Анализ внешней конкурентной среды

Анализ внешней конкурентной среды проводится на основе определения рыночной доли предприятия, ее изменения.

Рыночная доля определяется:

Дп=Вп/(Вп+Вк),

Дп=0,61Дп=0,63

∆Дп = 0,02

где Дп- рыночная доля предприятия,

Вп – выручка предприятия,

Вк – выручка конкурента

Исходные данные представлены в Приложении 1.

Необходимо провести факторный анализ.

Изменение рыночной доли происходит под влиянием 2-х факторов:

1) изменение выручки предприятия

ΔДп(Вп)=(Вп1/(Вп1+Вк0))-(Вп0/(Вп0+Вк0)) = 0,06

2) изменение выручки конкурента

ΔДп(Вк)=(Вп1/(Вп1+Вк1))-(Вп1/(Вп1+Вк0)) = - 0,04

Общее изменение рыночной доли под влиянием двух факторов:

ΔДп= ΔДп(Вп)+ ΔДп(Вк) = 0,02

Из данных анализа видно, что рыночная доля под влиянием выручки предприятия увеличилась на 6 %, а под влиянием выручки конкурента уменьшилась на 4 %. Общее изменение рыночной доли составило 2 %.

1.7 Анализ себестоимости продукции

1.7.1 Анализ затрат по экономическим элементам

Анализ затрат по экономическим элементам позволяет определить долю затрат прошлого труда (через амортизацию), долю затрат живого труда (через фонд заработной платы), долю материальных затрат в общей себестоимости.

Анализ проводится в таблице 3.

Таблица 3. – Анализ затрат по экономическим элементам

| № п/п | Элементы затрат | 2007 год | 2008 год | Отклонения, +,- | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 1122044,3 | 67,65 | 1466949 | 69,73 | 344904,7 | 2,08 |

| 2 | Фонд заработной платы с начислениями | 408875 | 24,65 | 481030,2 | 22,87 | 72155,2 | - 1,78 |

| 3 | Амортизация основных средств | 16587,5 | 1,00 | 18447,11 | 0,87 | 1859,61 | - 0,13 |

| 4 | Прочие расходы | 111095,2 | 6,7 | 137329,7 | 6,53 | 26234,5 | - 0,17 |

| 5 | Итого | 1658602 | 100 | 213756 | 100 | 445154 | - |

1.7.2 Анализ себестоимости по статьям калькуляции

Анализ себестоимости по статьям калькуляции представлен в таблице (Приложение 1 Таблица 2).

По результатам анализа можно сделать вывод: полная себестоимость увеличилась за счет таких статей как, сырье и материалы, основная и дополнительная зарплата, начисления на зарплату, общехозяйственные расходы.

1.7.3 Анализ показателя затрат на 1 руб. товарной продукции

Показатель затрат на 1 рубль товарной продукции является обобщающим показателем себестоимости.

Если он больше 1, производство устойчиво, если меньше 1- рентабельно. Анализ проводится в таблице 4.

Таблица 5. – Затраты на 1 рубль товарной продукции

| № п/п | Показатель | 2007 год | 2008 год |

Индекс, I=П1/П0 |

Абсол. Откл. | Темп прироста, |

| 1. | Товарная продукция | 2150400 | 2847200 | 1,3240 | 696500 | 32,40 |

| 2. | Себестоимость продукции | 1658602 | 2103756 | 1,2684 | 445154 | 26,84 |

| 3. | Затраты на 1 рубль товарной продукции | 0,77 | 0,74 | 0,96 | -0,03 | -3,9 |

Таким образом, затраты на 1 рубль товарной продукции остались неизменными и равными единице, т.е. мы можем по данному показателю определить наверняка производство рентабельно.

1.8 Анализ прибыли и рентабельности

1.8.1 Анализ показателей прибыли

Прибыль характеризует абсолютный экономический результат и способность предприятия наращивать капитал.

Таблица 6. – Расчет показателей прибыли

| № п/п | Показатель | 2007 | 2008 |

Индекс, I=П1/П0 |

Абсол. Откл. | Темп прироста, % |

| 1. | Реализованная продукция | 2170600 | 2770800 | 1,2765 | 600200 | 27,65 |

| 2. | Себестоимость продукции | 165802 | 2103756 | 1,2684 | 445154 | 26,84 |

| 3. | Прибыль (убыток) от реализации продукции | 511998 | 667044 | 1,3028 | 155046 | 30,28 |

| 4. | Прибыль (убыток) от реализации имущества | 16872 | 43314 | 2,5672 | 26442 | 156,7 |

| 5. | Балансовая (валовая) прибыль | 528870 | 710358 | 1,3432 | 181488 | 34,32 |

После расчета показателей прибыли видно, что валовая прибыль в анализируемом периоде увеличилась на 600200 тыс.руб. Данный рост прибыли обеспечивается увеличение прибыли от реализации продукции и имущества.

1.8.2 Анализ образования и распределения прибыли

Таблица 7. – Образование и распределение прибыли

| № п/п | Показатели | 2007 год | 2008 год |

Индекс, I=П1/П0 |

Абсол. Откл., | Темп прироста, |

| 1. | Выручка от реализации продукции | 2647073 | 3379024,4 | 1,277 | 731951,4 | 27,7 |

| 2. | НДС (18%) | 476473 | 608224,4 | 1,277 | 131751,4 | 27,7 |

| 3. | Реализованная продукция | 2170600 | 2770800 | 1,277 | 600200 | 27,7 |

| 4. | Себестоимость продукции, в т.ч.: | 1658602 | 2103755,6 | 1,277 | 445153,6 | 27,7 |

| -материальные затраты | 1122044,3 | 1466949 | 1,30 | 344904,7 | 30,73 | |

| - затраты на оплату труда | 32504 | 381770 | 1,176 | 57266 | 17,6 | |

| - ЕСН | 84371 | 99260,2 | 1,17 | 14889,2 | 17,6 | |

| - амортизация ОПФ | 16587,5 | 18447,1 | 1,11 | 1859,61 | 11,2 | |

| 5. | Прибыль от реализации продукции | 511998 | 667044 | 1,303 | 155046 | 30,3 |

| 6. | Прибыль от реализации имущества | 16872 | 43314 | 2,567 | 26442 | 156,7 |

| 7. | Валовая прибыль | 528870 | 710358 | 1,343 | 181488 | 34,3 |

| 8. | Налог на имущество (2%) | 4344,34 | 4802,8 | 1,106 | 458,46 | 10,6 |

| 9. | Налогооблагаемая прибыль | 524526,44 | 705555,2 | 1,345 | 181028,76 | 34,5 |

| 10. | Налог на прибыль | 125886,34 | 169333,24 | 1,345 | 43446,9 | 34,5 |

| 11. | Чистая прибыль | 398640,1 | 53622,1,96 | 1,345 | 137581,86 | - |

| 12. | Резервный фонд(5%) | 19932,005 | 26811,1 | 1,345 | 6879,09 | - |

| 13. | Фонд развития производства(60%) | 239184,06 | 321733,17 | 1,345 | 82549,11 | - |

| 14. | Фонд социального развития (25%) | 99660,03 | 134055,49 | 1,345 | 34395,46 | - |

| 15. | Фонд материаль-ного поощрения (10%) | 39864,01 | 53622,2 | 1,345 | 13758,19 | - |

Из данных анализа видно, что в 2008 году значительно возрасла себестоимость продукции вследствие увеличения затрат на материалы. Также выросла и прибыль от реализации продукции, в связи с этим произошло увеличение резервного фонда, фонда развития, социального развития и фонда материального поощерения.

1.8.3 Расчет и анализ показателей рентабельности

Рентабельность характеризует относительный экономический результат.

Для анализа рассчитать показатели рентабельности: производства, реализованной продукции, продаж, собственного капитала, основных фондов.

Рентабельность производства отражает эффективность использования и текущих, и капитальных затрат:

Rпр=Пв×100%/(Фоп+Фно)

Рентабельность реализованной продукции характеризует эффективность использования текущих затрат:

Rрп=Пр*100%/Сп

Рентабельность продаж:

Rпж= Пр*100%/Рп

Рентабельность собственного капитала:

Rск=Пв×100/( Фоп+Фно-Зкк-Зкд)=Пв×100%/Кс

Рентабельность основных фондов:

Rф=Пр×100%/Фоп

Таблица 8. – Анализ показателей рентабельности

| № п/п | Показатели | 2007 год | 2008 год | Абсол. Откл., | Темп прироста, |

| 1. | Рентабельность производства | 66,86 | 82,89 | 15,23 | 22,78 |

| 2. | Рентабельность реализованной продукции | 30,87 | 31,71 | 0,84 | 2,72 |

| 3. | Рентабельность продаж | 23,59 | 24,07 | 0,48 | 2,03 |

| 4. | Рентабельность собственного капитала | 167,1 | 211,5 | 44,4 | 26,57 |

| 5. | Рентабельность основных фондов | 259,28 | 305,55 | 46,27 | 17,84 |

В 2008г произошло увеличение рентабельности реализованной продукции на 0,84%, рентабельность производства на 15,23%, рентабельность продаж на 0,48%, рентабельность собственного капитала на 44,4% , рентабельность основных фондов на 46,27%.

1.8.4 Факторный анализ рентабельности производства

На рентабельность производства оказывают влияние следующие факторы:

1.Изменение валовой прибыли

ΔRпр(Пв)=(Пв1×100%/(Фоп0+Фно0))/( Пв0×100%/(Фоп0+Фно0) = 1,34%

2.Изменение стоимости ОПФ

ΔRпр(Фоп)=(Пв1×100%/(Фоп1+Фно0))/( Пв1×100%/(Фоп0+Фно0) = 0,97%

3.Изменение стоимости оборотных средств

ΔRпр(Фно)=(Пв1×100%/(Фоп1+Фно1))/( Пв1×100%/(Фоп1+Фно0) = 0,94%

Общее изменение рентабельности производства под влиянием всех факторов:

ΔRпр= ΔRпр(Пв)+ ΔRпр(Фоп)+ ΔRпр(Фно) = 3,25%

Из данных анализа следует, что рентабельность производства увеличилась под влиянием валовой прибыли на 3,4 %, от стоимости ОПФ и от стоимости оборотных средств уменьшилась на 0,07 %. Общее изменение рентабельности под влиянием всех факторов составило 3,25%.

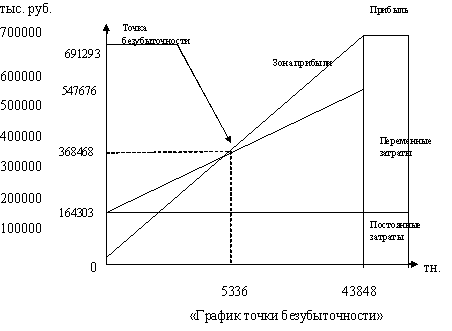

1.9 Анализ точки безубыточности и объемов производства

Проводится на основе таких показателей, как постоянные и переменные затраты, выручка от реализации продукции и объем производства (тонны).

Таблица 9. – Расчёт точки безубыточности

| Показатель | 2008 год |

| Выручка кольцепрокатного цеха (тыс.руб.) | 691293 |

| Реализованная продукция (тыс.руб.) | 566861 |

| Себестоимость продукции (тыс.руб.) | 547676 |

| - постоянные затраты (тыс.руб.) | 164303 |

| - переменные затраты (тыс.руб.) | 383373 |

| Удельные переменные затраты на одну тонну (тыс.руб./тн.) | 8,74 |

| Прибыль (тыс.руб.) | 19185 |

| Объем производства (тн.) | 43848 |

Т.е. при выпуске 5336 тонн продукции предприятие входит в зону прибыли.

Производство достаточно рентабельно, предприятие получает прибыль по данной продукции, зона прибыли склонна к расширению.

1.10 Анализ финансового состояния предприятия

Экспресс-анализ финансового состояния предприятия проводится через совокупность экономических параметров, позволяющих оценить финансовое состояние как хорошее, неустойчивое или плохое.

Хорошее финансовое состояние характеризуется:

1.Наличием денежных средств на расчетном счете;

(В 2007 г. средства на расчетном счете составили 33707 тыс.руб., а в 2008 г. 36921 тыс. руб., т. е. средства увеличились на 3214 тыс. руб.); (+)

2.Ростом реализации продукции;

(В 2008 г. произошло увеличение реализованной продукции на 200600 тыс.руб. и составила 2770800 тыс. руб. по сравнению с 2007 г. - 2170600 тыс. руб.); (+)

3.Ростом рентабельности продаж;

(В 2008 г. рентабельность продаж составила 23,59%, а в 2007 г. - 24,07%, это говорит об увеличении продаж на 0,48%.); (+)

4.Отсутствием кредиторской задолженности;

(В базисном году долгосрочная кредиторская задолженность составила 130585 тыс. руб., а в анализируемом - 109053 тыс. руб., а краткосрочная задолженность в 2007 г. - 343887 тыс. руб., в 2008 г. - 420402 тыс. руб.); (-)

5.Отсутствием дебиторской задолженности;

(В 2008 г. дебиторская задолженность составила 147019 тыс. руб., в2007 г. -155932 тыс. руб., что свидетельствует об ее увеличении на 8913 тыс. руб.); (-)

6.Превышением оборотных средств над нормативом оборотных средств не более чем на 10%.

(593493 х 100/563463 - 100 = 5,3%; 646980 х 100/605930 - 100 = 6,7%. Оборотные средства не превышают норматив оборотных средств более чем на 10 %.); (+)

Наличие двух отрицательных факторов не дает возможности отнести финансовое состояние к хорошему.

Для предприятия с плохим финансовым состоянием характерно:

1.Наличие кредиторской задолженности;

(В 2008 г. долгосрочная кредиторская задолженность уменьшилась на 21532 тыс. руб., а краткосрочная кредиторская задолженность увеличилась на 76515 тыс. РУб- ) , ( -)

2.Уменьшение объема реализации продукции;

(В отчетном году произошло увеличение реализованной продукции на 600200 тыс. руб.); (+)

3.Снижение прибыли более чем на 10%;

(Валовая прибыль возросла в 2008 г. на 181488 тыс. руб., т. е. на 34,3%); (+)

4.Наличие сверхнормативных оборотных средств более 20%;

(В 2007 г. темп прироста оборотных средств составил 5,3%, а в 2008 г. -6,7%, т. е. увеличение произошло не более 20%); (+)

5.Наличие дебиторской задолженности более 7% норматива оборотных средств;

(147019 х 100/563463 = 26,09%, 155932 х 100/605930 = 25,73%. Дебиторская задолженность составляет более 7% норматива оборотных средств); (-)

6.Отсутствие средств на расчетном счете. Их наличие в размере более 4% норматива оборотных средств является сильнодействующим положительным фактором, вдвое смягчающим влияние отрицательных факторов.

(33707 х 100/563463 = 6%, 36921 х 100/605930 = 6,1%. Наличие денежных средств на расчетном счете более 4% норматива оборотных средств является положительным фактором); (+)

Отсутствие отрицательных факторов на втором этапе анализа позволяет оценить финансовое состояние предприятия как неустойчивое.

1.11 Анализ вероятности банкротства

Указателями слабых мест в финансовом состоянии являются специальные коэффициенты, не подверженные влиянию инфляции. Дадим характеристику этих коэффициентов.

1. Показатели платежеспособности, характеризующие ликвидность средств.

Наиболее важный коэффициент текущей ликвидности (Ктл), характеризующий способность организации в течение года оплатить свои краткосрочные обязательства за счет оборотных средств.

Нормативное значение Ктл>2.

Ктл° = 1,73 Ктл! -1,54

Если Ктл<2, необходима оценка вероятности банкротства предприятия с помощью пятифакторной модели "Z - счет Альтмана".

Z=K1+K2+K3+K4+K5

Кр коэффициент, характеризующий платежеспособность организации.

К, = (Фн0 - Зкк) х 1,2/(Фоп + Фн0)

К!0-032 ^ = 0,38

Кг- коэффициент, характеризующий рентабельность капитала.

К2=Пбх1,4/(Фоп+Фно) К2° =0,94 Кг1 =1,15 К3- коэффициент, характеризующий рентабельность производства.

К3-Прх3,3/(ФОП+Фно) К3°=2,14 Кз1 =2,54 К4- коэффициент, характеризующий кредитоспособность организации.

К4= Кс X 0,6/ К3= (ФОп+ Фно" Зкк- Зад) X 0,6/ (Зкк+ Звд)

К4° =0,4 К4! =0,38

К5- коэффициент, характеризующий оборачиваемость капитала.

К5=Рп*0,9/(Фоп+ФНо)

К5° = 2,47 К51 =2,88 Z-K1 + K2+K3 + K4+K5

Z° =6,33 Z1 =7,27

2.Показатели деловой активности. Они позволяют выявить, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости собственного капитала (Кос) - показывает, сколько рублей продукции принес 1 руб. собственных активов или сколько оборотов совершил за 1год собственный капитал.

К0С = РП / (ФоП + ФнО - 3КК - Зад)

3.Показатели рентабельности - характеризуют прибыль организации. Рассчитаем рентабельность продукции (Rpn), показывающую, сколько прибыли приходится на 1руб. текущих затрат.

Rnp=np* 100%/Сп

4.Показатели кредитоспособности предприятия характеризуют финансовую устойчивость предприятия.

Рассчитаем коэффициент финансовой автономности (Кфа), характеризующий зависимость организации от внешних займов.

Кфа = (Фон + Фно " Зкк " Зад) /(Фоп + Фно) = Кс/( Фоп + Фн0)

Нормальным считается Кфа>0,5.

Коэффициент соотношения собственных и заемных средств - дает общую оценку финансовой устойчивости.

Кссз ~~ Кс/К3 — (Фоп "*" Фно " ^>кк " -^кд) ' V ^кк "•" ^>кд)

За критическое значение принимается 1. Чем меньше показатель, тем больше обязательств у предприятия и тем рискованнее ситуация, ближе вероятность банкротства.

Результаты анализа финансовых коэффициентов оформим в таблице 10

Таблица 10. Расчет и анализ финансовых коэффициентов

|

№ п/п |

Наименование показателя |

Нормативное значение |

2007 г | 2008 г |

, +,- Отклонения |

| 1 |

Коэффициент текущей ликвидности |

2 | 1,73 | 1,6 | -0,13 |

| 2 |

Коэффициент оборачиваемости собственного капитала |

- | 6,86 | 8,25 | 1,39 |

| 3 | Рентабельность продукции | - | 30,87 | 31,70 | 0,83 |

| 4 | Коэффициент финансовой автономии | 0,5 | 0,4 | 0,4 | - |

| 5 | Коэффициент финансовой автономии | 1 | 0,67 | 0,63 | -0,04 |

1. Вероятность банкротства предприятия очень низкая, т. к. Z = 6,33, Z = 7,27, т. е. Z > 3,0

2. По сравнению с базовым периодом коэффициент оборачиваемости увеличился на 1,39 оборота, следовательно, предприятие стало эффективнее использовать свои средства.

3. По сравнению с базовым периодом рентабельность продукции увеличилась на 0,83%, т. е. сумма прибыли на 1 рубль текущих затрат выросла. Это говорит о росте эффективности текущих затрат.

4.Финансовое положение предприятия является неустойчивым, т. к. в базисном и анализируемом году коэффициент финансовой автономности

составил 0,4.

5.Коэффициент соотношения собственных и заемных средств в анализируемом году уменьшился на 0,04 и составил 0,63. Это свидетельствует об увеличении обязательств у предприятия.

1.12 Комплексный анализ эффективности производства

Таким образом, проведенный анализ финансово-хозяйственной деятельности ОАО "Русполимет" за 2007-2008 годы позволил изучить тенденции развития, глубоко и системно исследовать факторы изменения результатов деятельности, выявить резервы повышения эффективности производства, оценить результаты деятельности предприятия.

В результате анализа эффективности исполнения основных фондов определили, что относительная экономия увеличилась на 33761,45 тыс. руб., в результате анализа эффективности исполнения предметов труда относительная экономия составила - 34659,5 тыс. руб., а в результате эффективности исполнения живого труда относительная экономия выросла на 32459,35 тыс. руб.

Коэффициент оборачиваемости увеличился на 0,63 % оборота, а коэффициент закрепления оборотных средств и длительность одного оборота уменьшились на 0,04 и 14,39 соответственно. Это говорит об улучшении исполнения оборотных средств.

За 2008 год объем реализованной, товарной и валовой продукций возрос по сравнению с 2007 годом (соответственно на 27,6%, 32%, 22,9%).

Проанализировав внешнюю конкурентную среду, анализ которой проводится на основе определения рыночной доли предприятия. Было установлено, что в анализированном периоде рыночная доля увеличилась на 2 %.

Затраты на 1 рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень издержкоемкости продукции в целом по предприятию. Был определен этот показатель, уровень которого ниже единице и, следовательно, можно сделать вывод, что производство продукции является рентабельным.

Рассчитав показатели прибыли видно, что валовая прибыль в 2008 году по отношению к 2007 увеличилась на 181488тыс. руб. (34,3%).

Одним из основных показателей рентабельности является рентабельность продукции. В базовом периоде она составила 30,87%, а в анализируемом - 31,71%, что говорит об увеличении суммы прибыли на 1 рубль текущих затрат и, следовательно, о намечающихся тенденциях в улучшении состояния предприятия.

Это подтверждают результаты анализа интегрального показателя конкурентоспособности, который равен 1,02, т. к. он больше 1 можно говорить о том, что продукция, выпускаемая в анализируемом периоде, является конкурентоспособной.

По результатам проведенного анализа финансово-хозяйственной деятельности предприятия можно заключить следующее: определив коэффициент текущей ликвидности, который в 2008 году составил 1,6 можно говорить о снижении платежеспособности предприятия, но, оценив вероятность банкротства предприятия по Z-счету Альтмана, который равен в 2007 году 7,27(Z > 3), можно сказать, что вероятность такого банкротства очень низкая.

В целом после расчета и анализа финансовых коэффициентов можно сказать, что финансовое состояние анализируемого предприятия неустойчивое.

Спецанализ

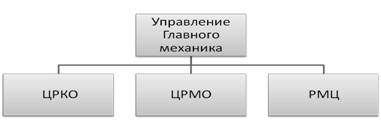

Ремонтную службу предприятия возглавляет отдел главного механика предприятия (ОГМ).

Структура ремонтной службы представлена на рис. 2.

Рис. 2. Структурная схема ремонтной службы ОАО "Русполимет"

Задача ремонтной службы предприятия - обеспечение постоянной работоспособности оборудования и его модернизация, изготовление запасных частей, необходимых для ремонта, повышение культуры эксплуатации действующего оборудования, повышение качества ремонта и снижение затрат на его выполнение.

Функции ремонтной службы предприятия следующие:

- разработка нормативов по уходу, надзору, обслуживанию и ремонту оборудования;

- планирование ППР (планово-предупредительных ремонтов);

- планирование потребности в запасных частях;

- организация ППР и ППО (планово-предупредительного обслуживания), изготовления или закупки и хранения запчастей;

- оперативное планирование и диспетчирование сложных ремонтных работ;

- организация работ по монтажу, демонтажу и утилизации оборудования;

- организация работ по приготовлению и утилизации смазочно-охлаждающих жидкостей (СОЖ);

- разработка проектно-технологической документации на проведение ремонтных работ и модернизации оборудования;

- контроль качества ремонтов;

- надзор за правилами эксплуатации оборудования и грузоподъемных механизмов.

Следует отметить, что количество однотипных подсистем "Ремонтная служба пpоизводственного цеха" соответствует количеству основных производственных цехов пpедпpиятии. Подсистемы "Ремонтные работы по предприятию", "Обеспечение запасными частями", "Сметно - финансовая" существуют на предприятии в одном экземпляре и являются структурными подразделениями отдела главного механика (ОГМ).

Деятельность подсистемы "Ремонтная служба пpоизводственного цеха" (РС ПЦ) непосpедственно напpавлена на оpганизацию и проведение работ (ремонтов) по поддеpжанию обоpудования в работоспособном состоянии. Она является подразделением производственного цеха и возглавляется заместителем начальника цеха по оборудованию, который имеет двойную подчиненность - начальнику производственного цеха и главному механику.

В рамках подсистемы "Ремонтные pаботы по пpедпpиятию" обеспечивается взаимоувязка требований производственных цехов предприятия на проведение pемонтов; использование ремонтных бригад цехов отдела главного механика (ОГМ), отдела главного энеpгетика (ОГЭ) и подpядных оpганизаций при выполнении ремонтов. Эта взаимоувязка выполняется с учетом пожеланий технологов пpедпpиятия относительно возможных сpоков и пpодолжительности pемонтов.

Подсистема "Обеспечение запасными частями" сфоpмиpована и существует для удовлетвоpения потpебностей РС ПЦ в запасных частях, необходимых для пpоведения pемонтов. При этом возможны два пути выполнения заявок на запасные части: изготовление в механических цехах ОГМ; приобретение у сторонних предприятий.

Сметно-финансовая подсистема необходима для планиpования, учета и контроля расходования финансовых средств пpедпpиятия, используемых на поддержание обоpудования в работоспособном состоянии. Контроль расходов выполняется с использованием плановых смет на выполняемые ремонты. В ней так же заключаются и ведутся договора со сторонними организациями, принимающими участие в выполнении ремонтов или обеспечивающих поставки запасных частей.

В случае ремонтов по нормативу из приведенной схемы исключается связь между задачами "Описание ремонтов " и "Планирование". Это обусловлено тем, что планирование осуществляется по нормативам и никаким образом не использует данные об эксплуатации.

В случае использования стратегии аварийных ремонтов кроме этой связи также отсутствуют задачи: "Планирование ремонтов", "Разработка документов", "Мониторинг готовности к ремонтам". Ремонтная служба, построенная на аварийных ремонтах имеет наиболее простую структуру и использует самые простые методы решения задач.

Рассмотрим показатели работы агрегата.

Таблица 11 – Показатели работы стана КПЦ-1.

| Показатели | 2007 год | |

| План | факт | |

|

Календарное время, сутки часы |

366 8784 |

366 8784 |

|

Нерабочее время, сутки часы |

153 3672 |

108,6 2608 |

|

Праздничные дни, сутки часы |

10 240 |

10 240 |

|

ППР, сутки часы |

24 576 |

22,7 544 |

|

Номинальное время, сутки часы |

179 4296 |

224,7 5392 |

|

Текущие простои, сутки Из-за недопоставок сырья часы |

687 8,2 |

916 17,0 |

|

Фактическое время, сутки часы |

150,4 3609 |

186,5 4476 |

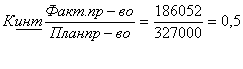

| Производство заготовок, т | 327000 | 186052 |

| Часовая производительность, т/час | 90,61 | 41,6 |

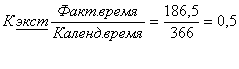

Несмотря на то, что нерабочее время работы стана фактически сократилось относительно плана, время текущих простоев увеличивается. Это связано с нестабильными поставками металла для производства, что влечет за собой частые смены сортамента. Отсюда наблюдается снижение часовой производительности. Все это приводит к снижению объема производства в натуральном выражении (он составил 56,9% относительно плана). Таким образом, на выполнение плана влияют экстенсивные (длительность ремонтов, продолжительность простоев) и интенсивные факторы (изменение производительности стана).

Оборудование использовалось по времени лишь на 50% , это связано с увеличением простоев.

Показатель интегральной загрузки оборудования комплексно характеризует эксплуатацию его по времени производственной мощности .

Кинт. = Кэкст. * Кинт = 0,5 * 0,57 = 0,29

Оборудование использовалось лишь на 29%.

Рассмотрим текущие простои по причинам.

Таблица 12. – Текущие просто оборудования

| Виды простоев | Базисный год (отчет) | Анализируемый год | ||||

| план | факт | |||||

| часы | % | часы | % | часы | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Механические | 58,4 | 1,6 | 130 | 2,9 | 78,5 | 1,5 |

| Электрические | 83,2 | 2,2 | 81 | 1,6 | 127,2 | 2,4 |

| Технологические | 649,4 | 17,4 | 476 | 3,7 | 710,3 | 13,1 |

| В том числе: | ||||||

| Перевалка дисковых ножниц | 3 | 0,1 | 2 | 0 | ||

| Перевалка валков | 408 | 10,9 | 448 | 8,3 | ||

| Технологические настройки | 87,1 | 2,3 | 159,8 | 3,0 | ||

| Замена инструмента | 44,3 | 1,2 | 66,3 | 1,2 | ||

| Отсутствие электроэнергии | 107 | 2,9 | 34,2 | 0,6 | ||

| ИТОГО | 791 | 21,2 | 687 | 8,2 | 916 | 17,0 |

Сравнивая плановые показатели с отчетными за предыдущий год мы видим, что простои оборудования увеличились и составили 916 часов (17 %). Это произошло из–за того, что частая смена сортамента ведет к увеличению количества перевалов, времени технологических настройки. В 2008 году цех основал новую технологию снятия грата, поэтому наблюдается рост простоев по электро- и механической части по сравнению с 2007 годом .

Одних из важнейших показателей работы цеха является ритмичность. Задачей анализа ритмичности цеха является выполнение причин нарушения производительного ритма. Анализ выполняется методом наименьшего числа по натуральным показателям в декадном разрезе.

Таблица 13 Ритмичность работы цеха по декадам.

| Декады | Выпуск продукции | Выполнение плана, % | Выполнение в пределах плана, т | |||

| План | Факт | |||||

| Т | % | Т | % | |||

| I | 5100 | 25 | 5700 | 36 | 1,8 | 5100 |

| II | 7500 | 36,8 | 4900 | 31 | 65,3 | 4900 |

| III | 7800 | 38,2 | 5200 | 33 | 66,7 | 5200 |

| ИТОГО | 20400 | 100 | 15800 | 100 | 77,5 | 15200 |

Критм. = ![]() = 74,5

= 74,5

Коэффициент ритмичности производства характеризует равномерность выпуска продукции за определенный период. Данные таблицы показывают, что в 2008 году цех работал не ритмично. Это связано с рядом причин:

- увеличение простоев оборудования;

- перебои в материально- техническом снабжении.

Все оказывает неблагоприятное влияние на результаты его хозяйственной деятельности.

Для ремонтообслуживания оборудования с ЧПУ принята структура ремонтного цикла:

К – О – М – О – М – О – С – О – М – О – М – О – С – О – М – О – М – О − К

где О − осмотр; М − малый ремонт; С − средний ремонт;

К − капитальный ремонт.

Мастера ремонтных бригад РМЦ и механики цехов, не входящие в структуру РМЦ, получают материалы, запчасти и комплектующие, согласно копий поданных ранее заявок, по требованиям со складов ОГМ, ОВК, ОМТС, ПДО.

Основные показатели, характеризующие деятельность ремонтной службы:

- удельный вес плановых работ в общем объёме выполненных:

Кпл = 10570 / (10570 + 8284) * 100 = 56 %

где- плановая трудоёмкость работ − Тпл = 10570 − определяется по данным плана-графика ППР;

- трудоёмкость внеплановых работ − Твп = 263 * 3,5 * 9 = 8284 (263 раб.дня, 3,5 часа − средние ежедневные затраты времени на внеплановое обслуживание в расчёте на одного человека, 9 − количество членов бригады);

- плановая величина простоев определяется из расчёта 80 % -ных плановых остановок оборудования при малых, средних ремонтах и поверок.

- величины простоев оборудования во внеплановых ремонтах:

Кпр = 7405 / (7405 + 8284) * 100 = 47,2 %

Таким образом. Необходима реструктуризация РМЦ с целью увеличения эффективности и производительности его работы.

2. Технологическая часть

2.1 Общая характеристика изделия

В технологической части дипломного проекта разработан новый технологический процесс механической обработки детали "Вал".

Существующий технологический процесс использует в качестве заготовки прокат. В нашем же случае мы предлагаем рассмотреть технологический процесс изготовления вала из заготовки-штамповки с применением нового оборудования с ЧПУ,

При разработке технологического процесса применено новейшее оборудование (станки с ЧПУ), приспособление, применение которого позволяет быстро надежно закрепить обрабатываемую деталь, применены режущие инструменты с пластинами из твердого сплава, что способствует значительному повышению качества обрабатываемых поверхностей, сокращению времени обработки детали.

Деталь "Вал" предназначена для передачи крутящего момента. В детали "Вал" обработка концов производится по 6 классу (Ra 1,25мкм). При обработке поверхностей детали "Вал" не возникает трудностей, т.к. для всех поверхностей доступ режущего инструмента свободен. Заготовкой является штамповка.

Деталь имеет хорошие базовые поверхности для первоначальных операций, допускает применение высокопроизводительных режимов обработки и довольно проста по конструкции. Поверхности вращения обрабатываются на станках с ЧПУ (черновое и чистовое точение).

Изготовление детали производят в ремонтно-механическом цехе. При обработке детали на станке с ЧПУ возможным становится охватить всю номенклатуру валов. При этом уменьшается время производственного цикла и происходит значительное снижение себестоимости благодаря использованию заготовки-штамповки.

В качестве измерительного инструмента применена скоба для контроля диаметра вала.

2.2 Выбор и обоснование технологического процесса

Деталь "Вал" предназначена для передачи крутящего момента. В детали "Вал" обработка концов производится по 6 классу (Ra 1,25мкм). Высокая точность обработки говорит о том, что на концы вала устанавливаются подшипники. В детали имеется шпоночный паз. При помощи шпонки на вал насаживается зубчатое колесо, при помощи которого происходит зацепление с другим колесом и производится передача крутящего момента.

Деталь имеет хорошие базовые поверхности для первоначальных операций, допускает применение высокопроизводительных режимов обработки и довольно проста по конструкции. Поверхности вращения обрабатываются на станках с ЧПУ за один установ ( черновое и чистовое точение).

Деталь "Вал" изготавливается из стали 45 ГОСТ 1050-88.

Таблица 1. Химический состав стали 45 ГОСТ 1050-88

| C | Si | Mn | S | P | Ni | Cr | Cu |

| не более | не более | ||||||

| 0,40-0,50 | 0,17-0,37 | 0,50-0,80 | 0,045 | 0,045 | 0,30 | 0,30 | 0,30 |

Таблица 2. Механические свойства стали 45 [1]

| σт,МПа | σвр,МПа | δ5,% | Ψ,% |

ан, |

НВ(не более) |

|

|

|

горячека- танной |

отоженной | ||||||

|

|||||||

| 360 | 610 | 16 | 40 | 50 | 241 | 197 |

|

Деталь "Вал" подвергается закалке ТВЧ до твердости ≥ НRC 50.

Разработку технологического процесса обработки детали начинают с установления типа производства.

Предварительно тип производства определяется по известному годовому объему выпуска и массе детали.

Годовая программа выпуска N=12000 шт., масса детали – mg=12,85кг.

Производство будет среднесерийным.

Окончательное определение типа производства осуществляется после разработки технологического процесса и расчета количества рабочих мест по ГОСТ 3,1121-84, коэффициентом закрепления операций:

Кз.о.= ![]() , где

, где

О – число различных операций, выполняемых в течение планового периода,

Р – число различных мест, выполняющих различные операции.

Все расчеты сведем в таблицу:

Таблица 3. Выбор типа производства.

| Операции | Тшт | mp. | Р |

|

О |

| Фрезерно-центровальная | 2,65 | 0,03 | 1 | 0,03 | 26,7 |

| Токарная с ЧПУ | 5,34 | 0,066 | 1 | 0,066 | 12,1 |

| Токарная с ЧПУ | 4,53 | 0,056 | 1 | 0,056 | 14,3 |

| Вертикально-фрезерная | 8,34 | 0,104 | 1 | 0,104 | 7,7 |

| Круглошлифовальная | 2,19 | 0,027 | 1 | 0,027 | 29,6 |

| Круглошлифовальная | 2,86 | 0,036 | 1 | 0,036 | 22,2 |

| Итого | 25,91 | Σ6 | Σ112,6 |

Кз.о.= ![]() ,

,

- производство будет среднесерийным.

Технологическую характеристику детали приведем в табличной форме. (Приложение 2 Таблица 1)

Значение полученного коэффициента точности близко к единице, что свидетельствует о низкой точности большинства поверхностей детали. Значение коэффициента шероховатости свидетельствует о низкой шероховатости поверхностей детали "Вал".

Механическая обработка вала данной конфигурации не вызывает значительных трудностей. При обработке вала возможно применение станков с ЧПУ, режущего инструмента с пластинами из твердого сплава.

Деталь имеет хорошие базовые поверхности для первоначальных операций. В качестве баз на токарных и шлифовальных операциях используются торцевые поверхности вала и центровочные отверстия, обработанные на первой операции (операция 005 – фрезерно-центровальная). Это способствует снижению погрешности базирования, достижению высокого качества обрабатываемых поверхностей детали. При обработке шпоночного паза в качестве баз используются обработанные поверхности вращения.

Обработка поверхностей вращения, фрезерование шпоночного паза достигается за один проход. При обработке детали "Вал" режущий и измерительный инструменты имеют свободный доступ и выход. Поверхности вращения обрабатываются на станках с ЧПУ.

В целом, деталь достаточно технологична, обрабатываемые поверхности с точки зрения обеспечения точности и шероховатости не представляют технологических трудностей.

Для получения заданной прочности поверхностей вала i80h6, i80js6 целесообразно применить термическую обработку (закалка ТВЧ), что возможно для стали 45.

Выбор заготовки.

Сравним стоимость двух заготовок – заготовку-штамповку и заготовку из проката - круг.

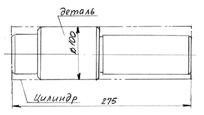

Степень сложности штамповки определяется путем вычисления отношения массы Gп штамповки к массе Gф геометрической фигуры, в которую вписывается форма поковки. В нашем случае геометрической фигурой будет цилиндр.

Рис.1. Определение степени сложности штамповки.

Gф = ![]() кг.

кг.

![]()

Степень сложности поковки – С1

Определяем исходный индекс штамповки – 15.

Рис.2. Заготовка-штамповка.

Сравним два варианта изготовления вала и выберем оптимальный.

Вариант 1. Штамповка на ГКМ.

Заготовкой для детали "Вал" является штамповка, получаемая на горизонтально-ковочной машине (ГКМ). Для определения припусков на механическую обработку штамповки необходимо определить ее исходный индекс по ГОСТ 7505-89.

Исходный индекс определяется в зависимости от класса точности штамповки, группы стали, степени сложности. Рассчитанная масса штамповки определяется исходя из ее номинальных размеров.

Ориентировочно определим массу поковки по формуле:

Мп.р.=МM @ Кр, где

МM – масса детали, кг.;

Кр – расчетный коэффициент;

МM=![]() кг.

кг.

Кр=1,3 – 1,6, принимаем Кр=1,5

Мп.р.= 12,85 @1,5= 19,275 кг.

Стоимость штамповки, получаемой на ГКМ определяется по формуле:

Sзаг = ( ![]() , руб., где

, руб., где

Q – масса заготовки, кг.; q – масса детали, кг.;

Ci – базовая стоимость 1т. заготовок, руб.;

Sотх – цена 1т. отходов ( стружки ), руб.;

![]()

![]()

![]()

![]()

![]() - коэффициенты, зависящие от класса точности, группы сложности, массы, марки материала и

объема производства заготовок.

- коэффициенты, зависящие от класса точности, группы сложности, массы, марки материала и

объема производства заготовок.

![]() =1,05

=1,05

![]() = 1

= 1

![]() = 0,75

= 0,75

![]() = 0,8

= 0,8

![]() =1

=1

Sотх = 900 руб. за 1т. ( по данным завода);

Ci = 20800 руб. за 1т. (по данным завода);

Sзаг = ( ![]() =236,36, руб

=236,36, руб

Вариант 2. Заготовкой для вала служит круг i105 мм.,

R = 282мм.

Себестоимость заготовки из проката:

Sзаг. = М+ΣСо.з, где

М – затраты на материал заготовки, руб.;

ΣСо.з. – технологическая себестоимость операций правки, калибрования прутка, резки на штучные заготовки.

Со.з.= ![]() , руб., где

, руб., где

Сп.з. – приведенные затраты на рабочем месте, руб./ч.

Тшт.(шт.-к.) – штучное или штучно-калькуляционное время выполнения заготовительной операции (правки, резки и др.).

|

Тшт.(шт.-к.) = 0,19@D2@10-3=2,1 мин.

|

М = Q @S – (Q – q) @ ![]()

|

М = 19,2@20,8 – (19,2 – 12,85) @ ![]() =

393,64 руб.

=

393,64 руб.

Sзаг. = 393,64 + (2,1 + 7,5) = 403,24 руб.

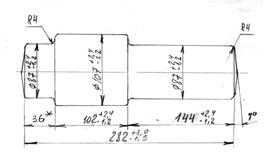

2.3 Проектирование технологического маршрута обработки детали

Операция 005 фрезерно-центровальная.

Станок: фрезерно-центровальный мод. 2Г942

Приспособление: специальное пневматическое.

Режущий инструмент: фреза торцевая i125мм; сверло центровочное.

Переход 1: установить, закрепить деталь, снять после обработки.

Переход 2: фрезеровать торцы 1,2 размером i87мм, выдерживая размер 275мм.

Переход 3: сверлить отв. 2i6,3мм.

Операция 010 токарная с ЧПУ.

Станок: токарный с ЧПУ мод. 16К20Ф3.

Приспособление: патрон вращающийся.

Режущий инструмент: резцы Т5К10 (пластина из твердого сплава) – резец проходной, резец канавочный.

Переход 1. установить, закрепить деталь, снять после обработки.

Переход 2. точить поверхность 2 длиной 144мм, точить фаски размером 2х450.

Переход 3. точить канавку 9 размером 5мм, выдерживая размер 3 i79.

Операция 015 токарная с ЧПУ. См.операцию 010.

Переход 1. установить, закрепить деталь, снять после обработки.

Переход 2. точить поверхность 3 длиной 36мм, точить фаски размером 2х450 поверхность 1 i100

Переход 3. чистовое точение длинного конца вала.

Операция 020 термическая .

Закалка ТВЧ.

Операция 025 круглошлифовальная.

Станок: круглошлифовальный мод. 3М151.

Приспособление: центра.

Режущий инструмент: круг шлифовальный.

Переход 1. установить, закрепить деталь, снять после обработки.

Переход 2. шлифовать поверхность 1 i80.

Операция 030 круглошлифовальная.

См. операцию 025.

Переход 1. установить, закрепить деталь, снять после обработки.

Переход 2. шлифовать поверхность 1 i80.

Операция 035 вертикально-фрезерная.

Станок: вертикально-фрезерный мод. 6Р12.

Приспособление: специальное пневматическое.

Режущий инструмент: фреза шпоночная, i14мм, ГОСТ 9140-78.

Переход 1. установить, закрепить деталь, снять после обработки.

Переход 2. фрезеровать шпоночный паз L=80мм.

Операция 040 слесарная.

Верстак слесарный;

Напильник;

Операция 045 моечная.

Моечная машина.

Операция 050. технический контроль.

Стол контрольный

Погрешность установки вала в центрах на шлифовальной операции равна нулю: E3=0. Параметры, характеризующие точность и качество поверхности заготовки после механической обработки, необходимые для расчета припусков, приведем в таблицу.

Таблица 4. Данные для расчета припуска.

| Вид обработки | квалитет | Допуск Td,мкм | Rz, мкм | h, мкм |

| 1. Точение черновое | 12 | 300 | 50 | 50 |

| 2. Точение чистовое | 11 | 190 | 25 | 25 |

| 3. Шлифование | 6 | 19 | 5 | 10 |

При шлифовании деталей после термической обработки поверхностный слой должен быть сохранен; следовательно, слагаемое h должно быть исключено из расчетной формулы.

Определяем расчетную величину минимального припуска:

- на черновое точение

2Zmin1=2@[(200+250)+ ![]() ]=2433мкм.

]=2433мкм.

- на чистовое точение

2Zmin2=2@[(50+50)+ ![]() ]=292мкм.

]=292мкм.

- на шлифование

2Zmin3=2@[(25+25)+(141+1,75)]=385,5мкм.

Рассчитанные припуски по всем переходам заносим в таблицу. (Приложение 2 Таблица 2)

После определения предельных значений припусков рассчитаем размер поковки на изготовление детали "Вал". Рассчитанный наименьший предельный размер поковки определяется по формуле:

D3min = DДmin+ 2Z0min

D3min = 79,981+6,219 = 86,2мм.

Округляем в большую сторону, получаем:

D3min = 87мм.

Определим межоперационные размеры и сведем все расчеты в таблицу (Приложение 2 Таблица 3).

i87мм до i80h6

Черновое точение– припуск 5,2мм на i;

Чистовое точение – припуск 1,2мм на i;

Шлифование однократное – 0,6мм

Размер для шлифования i80h6

Размер для чистового точения i80+0,6=i80,6h10

Размер для чернового точения i80,6+1,2=i81,8h12

i107мм до i100мм.

Черновое точение– припуск 5,2мм на i;

Чистовое точение – припуск 1,8мм на i;

Размер для чистового точения i107-5,2=i101,8мм;

Размер для чернового точения i101,8-1,8=i100мм (i100h14).

2.4 Определение расхода металла

Коэффициент использования металла (КИМ) определяется после выбора заготовки, определения ее массы и нормы расхода материала по формуле:

КИМ= ![]() , где

, где

mM - масса детали, кг.

Нрасх – норма расхода материала на деталь, кг.

Нрасх = V@ρ , где ρ=7,85 г/см3, V – объем заготовки-поковки, см3 .

Vп - объем металла, идущего непосредственно на поковку с учетом допусков, см3 .

Vу – объем металла на угар, см3 .

V3 - объем металла на заусенцы, см3 .

Основной отход металла – облой (заусенец) составляет 8-10% массы заготовки. Угар металла составляет при электронагреве 1% массы заготовки.

Vп = ![]()

mп = 16,6 кг.;

V = Vп + 0,01@Vп +0,1@Vп =1,11@Vп = 1,11@2113,4 = 2345,9см3 .

Нрасх = 2345,9 @7,85 = 18,42 кг.

КИМ = ![]() %

%

mM = 12,85 кг.

2.5 Определение режимов резания

Произведем расчет режимов резания для фрезерно-центровальной операции (операция 005), остальные режимы резания выберем по справочнику.

Все расчеты по режимам резания сведем в таблицу (Приложение 2 Таблица 4).

Технические нормы времени в условиях серийного производства устанавливаются расчетно-аналитическим методом.

В серийном производстве определяется штучно-калькуляционное время:

![]() , где

, где

Тшт. = Т0 + Тв + Тоб + Тот, мин.

Тn-з – подготовительно-заключительное время, мин.;

То – основное время, мин.;

n – количество деталей в настроечной партии, шт.;

Тв – вспомогательное время, мин.;

Ту.с. – время на установку и снятие детали, мин.;

Тз.о. – время на закрепление и открепление детали, мин.;

Туп.. – время на приемы управления, мин.;

Тиз. – время на измерение детали, мин.;

Тоб - время на обслуживание рабочего места, мин.;

Тоб = Ттех. + Торг., мин.;

Ттех. - время на техническое обслуживание рабочего места, мин.;

Торг. - время на организационное обслуживание рабочего места, мин.;

Тот, - время перерывов на отдых и личные надобности, мин.

Данные о содержании переходов и основном времени работы станка при обработке каждой поверхности детали на каждом переходе приведены в таблицу 5.

Табличные данные, применяемые при расчете вспомогательного времени работы станка сведем в таблицу 5.

Таблица 5.

|

Nо пере-хода |

Содержание перехода |

Тву, мин |

Твси, мин |

Тоа, мин |

Тмв, мин |

| 1 | Установить, закрепить, снять деталь после обработки. | 0,72 | 0,34 | ____ | ___ |

| 2 | Точить поверхность j,k предварительно. | ____ | ____ | 1,07 | 0,17 |

| 3 | Точить поверхность l, j,k окончательно. | ____ | ____ | 1,06 | 0,19 |

| 4 | Точить поверхность m. | ____ | ____ | 0,3 | 0,19 |

| итого | 0,72 | 0,34 | 2,43 | 0,55 | |

Расчет вспомогательного времени по переходам сведем в таблицу 6.

Таблица 6.

|

Nо пере-хода |

Число пере-ходов, i |

Машинно-вспомоготельное время по элементам затрат и на переход, Тмв, мин. | ||||

| Одновременное перемещение рабочих органов станка по оси z и х. | Поворот резцовой на одну позицию | На переход | ||||

| Уско-ренное | Устано-вочное | Установочное (холостое в зоне резания) | ||||

|

2 3 4 |

1 1 1 |

0,03 0,03 0,03 |

0,1 0,1 0,1 |

0,04 0,04 0,04 |

____ 0,02 0,02 |

0,17 0,19 0,19 |

| итого | 0,09 | 0,3 | 0,12 | 0,04 | 0,55 | |

Все расчеты по нормированию операций, по переходам сведем в таблицу (Приложение 2 Таблица 5)

2.6 Определение необходимого количества оборудования

Определим количество оборудования участка. При серийном методе производства производится по формуле:

Qр=Nв@tшт/Фä@Кв.н. , шт.,

где Nв@= 120000 шт.;

t- норма штучного калькуляционного времени на единицу изделия.

Фä – действительный фонд времени работы станка за год.

Кв.н – планируемый коэффициент выполнения норм.

Фä = Фн @ Кст

Где Фн – номинальный фонд времени

Номинальный фонд времени работы единицы оборудования определяется по формуле:

Фн =( Дк -( Дв + Дп)) @ Фс @С, ч

где Дк – число календарных дней в году, Дк =365.

Дв – число выходных дней, Дв =104,

Дп - число праздничных дней в году. Дп =12,

Фс – продолжительность рабочей смены,

С – число смен.

Фн =(365-(104+12)) @8,2@2=4083,6 ч.

Коэффициент использования оборудования определяется по формуле:

Кст=1- Ар /100

где Ар – планируемый процент потерь времени. Определяется в зависимости от категории сложности ремонта.

Определим количество оборудования на каждой операции

005 Q=120000@1,69/3838,6@1,1@60=0,8

Принимаем 1

010 Q=(120000@4,47)/ (3756,9@1,1@60)=2,16

Принимаем 3 станка.

015 Q=(120000@3,66)/ (3756,9@1,1@60)=1,77

Принимаю 2 станка

020 Q=(120000@7,45)/ (3756,9@1,1@60)=3,6

Принимаю 4 станка

030 Q=(120000@1,9) /(3756,9@1,1@60)=0,92

Принимаю 1 станок

035 Q=(120000@2,57)/ (3756,9@1,1@60)=1,24

Принимаю 2 станка

Таблица 7. Количество оборудования.

| Наименование оборудования | Количество | Коэффициент загрузки | |

| рассчитанное, шт. | принятое, шт. | ||

| Фрезерно-центровальный 2Г942 | 0,8 | 1 | 0,08 |

| Токарный с ЧПУ 16К20Ф3 | 2.16 | 3 | 0,72 |

| Токарный с ЧПУ 16К20Ф3 | 1,77 | 2 | 0,89 |

| Вертикально-фрезерный 6Р12 | 3,6 | 4 | 0,9 |

| Круглошлифовальный 3М151 | 0,92 | 1 | 0,92 |

| Круглошлифовальный 3М151 | 1,24 | 2 | 0,62 |

| итого | 13 | 0,8 | |

2.7 Определение количества производственных рабочих

Правильное определение численности работающих влияет на организацию труда, так же на ее производительность. Планирование численности работающих осуществляется по каждой профессии с учетом разряда работы.

Численность основных производственных рабочих определяется по формуле:

Рсп = Nв @ tшт /Фэф @ Квн @ Робсл ,где

Фэф – эффективный годовой фонд времени рабочего, ч.;

Квн – средний коэффициент выполнения норм рабочего по участку.

Робсл – количество станков, обслуживаемых рабочим.

Фэф = (365 – (П+В) – (О+Б)) @ tсм , ч.

П – количество праздничных дней;

В – количество выходных дней в году;

О – количество дней в очередном отпуске;

Б – количество невыходов на работу, связанных с болезнью.

tсм – продолжительность рабочей смены, %

Невыходы на работу, связанных с болезнью определяются из расчета 4% от номинального фонда времени работы рабочего.

Фн = 365 – (12+104) = 269 дн.

Б = (269 @4)/ 100 = 9,96 . 10 дн.; О = 28 дн.

Фэф = (365 – (12+104) – (28+10)) @ 8,2 = 1730,2 ч.

005 Рсп =(120000@1,69)/(1730,2@1,1@60)=1,8

Принимаем 2 чел.

010 Рсп =(120000@4,47)/ (1730,2@1,1@60)=5,2

Принимаем 6 чел.

015 Рсп =(120000@3,66)/ (1730,2@1,1@60)=3,98

Принимаю 4чел.

020 Рсп =(120000@7,45)/ (1730,2@1,1@60)=7,8

Принимаю 8 чел.

030 Рсп =(120000@1,9) /(1730,2@1,1@60)=1,9

Принимаю 2 чел.

035 Рсп =(120000@2,57)/ (1730,2@1,1@60)=3,4

Принимаю 4 чел.

Σ Рсп = 26 чел.

Определение количества наладчиков

Численность вспомогательных рабочих определяется из расчета 30 % от численности производственных рабочих.

Рвсп = 0,3 @ Σ Рсп = 0,3 @26 = 7,8 . 9 чел.

Таблица 8. Штат основных и вспомогательных рабочих.

| Наименование профессии | Количество | Разряд | ||

| 5 | 6 | 7 | ||

|

Токарь Шлифовщик Фрезеровщик |

10 6 10 |

2 3 5 |

5 3 5 |

3 __ __ |

| итого | 26 | 10 | 13 | 3 |

|

Слесарь Электрик Механик |

3 3 3 |

2 1 1 |

1 2 2 |

__ __ __ |

| итого | 9 | 4 | 5 | __ |

Количество руководителей и специалистов принимается из расчета 3% от численности основных и вспомогательных рабочих.

Ррук = 0,03 @35 = 1,1 .2 чел.

Численность служащих = 1% от численности основных и вспомогательных рабочих.

Рсл = 0,01 @35 = 0,35 .1 чел.

2.8 Расчёт площадей и планирования участка

Расчёт производственной площади для каждого станка.

Таблица 9. Расчёт площадей станков.

| станок | Длина, мм | Ширина,мм | Кол-во, шт | Площадь 1 ст. | Общая площадь |

| Фрезерно-центровальный 2Г942 | 4500 | 1800 | 9 | 8,1 | 16,2 |

| Токарный с ЧПУ 16К20Ф3 | 3800 | 2300 | 5 | 8,44 | 43,72 |

| Вертикально-фрезерный 6Р13 | 2300 | 1950 | 4 | 4,5 | 18,0 |

| Круглошлифовальный 3М151 | 4600 | 2450 | 3 | 11,3 | 33,9 |

| Верстак | 2000 | 1000 | 1 | 2,0 | 2,0 |

| итого | 113,82 |

Расчёт вспомогательной площади:

Sвсп.=Sобщ. х 0,06=113,82 х 0,06=9 м2

Расчёт складской площади:

Sсклад.=Sобщ х 0,04=113,82 х 0,04=4,6 м2

Расчёт общей площади

Sобщ=113,82+9+4,6=127,5 м2

Принимаем высоту здания H=10м.

Vзд.=127,5 х 10=1275 м3

Принимаем ширину пролёта цеха 12м, шаг – 6м, высоту цеха – 10м.

2.9 Технико-экономические расчёты

Определение годового расхода и стоимости основных материалов

Стоимость материала на единицу изделия определяется по формуле:

М=Q х Цп – q х Цотх, руб

Где Q –расход материала на единицу изделия, т

Цп – цена 1 т материала, руб.

Цотх – цена 1т отходов руб,

q – расход отходов на единицу изденлия.

Q=0,01842т,

Q=0,00557 т.

Цп – 20800 руб/тон

Цотх – 900 руб/тн

М=20800 х 0,01842-900 х 0,00557=383,13-5,13=378 руб.

Стоимость основных материалов для годовой прграммы выпуска

М=378 х 120000=45360000=45360 тыс.руб.

Определение годового фонда заработной платы работающих.

Определяю заработную плату сдельную основных рабочих:

Зсд.о.р.=Рсд х N

Сдельная заработная плата основных рабочих с учетом премии:

Зсд.о.р.=Рсд х N+П

где:

N - годовой выпуск, шт;

Рсд - сдельная расценка за единицу работы;

П - премия, руб;

Сдельная расценка за единицу работы:

Рсд=Тшт х Сcр.ч.т.ст

где:

Тшт - трудоемкость операции, ч;

Ср. ч. т.ст. - среднечасовая тарифная ставка;

Среднечасовую тарифную ставку определяю по формуле:

Ср.ч.т.ст=Сч.1разр х Кср.т.к.

где:

Сч.1разр = 5,24 руб. - часовая тарифная ставка 1 разряда,

Кср.т.к. - средний тарифный коэффициент, руб.;

Средний тарифный коэффициент определяю по формуле:

Кср.т.к.=(Р5 х К5+Р6 х К6+Р7 х К7)/Росн,

где:

P5, Р6, Р7, - количество рабочих по данному разряду;

К5=4,68 руб

K6=5,43 руб

K6 =6,25 руб.-тарифные коэффициенты данного разряда.

Определяю средний тарифный коэффициент:

Кср.т.к.=(2,5 х 10+3 х 13+9,5 х 3)/26=2,86 руб.

Определяю среднечасовую тарифную ставку:

Сср.ч.т.ст=5,24 х 2,86=15 руб.

Определяю сдельную заработную плату основных рабочих с учетом премии:

З.П.сд.о.р.= (120000 х 25,91 х 15 х 1,9)/60=1476870 руб.

Определяю дополнительную заработную плату основных рабочих (20% от основной зарплаты):

З.П.доп.=0,2 х 1476870=295374,0 руб.

Основной фонд заработной платы основных рабочих

Зосн=Зпл+Зд,руб

Зосн = 1476840+295374=1772244 руб.

Основная заработная плата основных рабочих за месяц

Зср=Зосн/Рсп х 12, руб

Зср.=1772244/26 х 12=5680 руб.

Определяю заработную плату основных рабочих на 1 изделие:

3.П.1изд = З.П.осн.р./N,

где:

З.П.осн.р. - заработная плата основных рабочих учетом премии, руб.;

N - годовой выпуск, шт.

3.П.1изд.= 3089864/120000=154,5 руб.

Зед=1772244/120000=14,77 руб.

Определяю сдельную заработную плату вспомогательных рабочих:

З.П.осн.всп.р.=11,63 х 1730,2 х 9 х 1,9=344090,1 руб.

Определяю дополнительную заработную плату вспомогательных рабочих (20% от основной зарплаты):

З.П.доп.всп.р.=0,2 х 344090,1 =68818 руб.

Основной фонд заработной платы вспомогательных рабочих

Зосн=Зпл+Зд=344070,1+68818=412908,1 руб.

Среднюю заработную плату вспомогательных рабочих определяю по формуле:

Звс.р=(3.П.осн+3.П.всп)/(п х 12),

п -количество основных и вспомогательных рабочих;

Зср.вс.р.=(412908,1)/(33 х 12)=3823,2 руб.

Таблица 10 Штат руководителей, специалистов и служащих.

| Наименование | Кол-во | Оклад, руб | Годовая ЗП |

Годовая ЗП с учетом премии |

| Мастер | 1 | 4350 | 52200 | 119016 |

| Технолог | 1 | 3500 | 4200 | 95760 |

| Итого: | 2 | 94200 | 214776 |

2.10 Расчет общепроизводственных расходов

Определение стоимости производственного здания

Определяю стоимость здания по формуле:

Ст.зд.= VхСт1

где:

V - объем здания, м3;

Cт1 – стоимость 1 м3 здания, руб. Ст1=500 руб

Ст.зд.=1275 х 500=637500 руб.

Для определения стоимости оборудования составляю таблицу:

Таблица 11. - Стоимость оборудования

| Наименование оборудования | Тип | Мощность, кВт | Кол-во | Цена за 1 шт. оборудования | Общая стоимость, руб |

| Фрезерно-центровальный 2Г942 | 2Г942 | 36,28 | 1 | 450000 | 450000 |

| Токарный с ЧПУ 16К20Ф3 | 16К20Ф3 | 510 | 5 | 900000 | 4500000 |

| Вертикально-фрезерный 6Р13 | 6Р12 | 47,5 | 4 | 160000 | 640000 |

| Круглошлифовальный 3М151 | 3М151 | 310 | 3 | 280000 | 840000 |

| Итого | 1363,78 | 13 | 1790000 | 6430000 |

Амортизация оборудования и транспортных средств определяется по формуле:

![]() , где

, где

Соб – общая стоимость оборудования и транспортных средств, руб;

%A – процент амортизационных отчислений, %.

%Aо = 5,2% - для станков с ручным управлением;

%Aо –6,7% - для станков с ЧПУ.

%Aо= ![]()

Расходы на содержание и эксплуатацию оборудования.

· а) Заработанная плата вспомогательных рабочих:

Звсп = 344090,1 руб;

· б) Дополнительная заработанная плата вспомогательных рабочих

Звсп =68818 руб;

· в) Отчисления от заработанной платы определяются как 27,9% от основного фонда заработанной платы вспомогательных рабочих

Отч = 27,9%@ ( 344090.1+68818) = 11520135руб.

Текущий ремонт оборудования принимаем 3% от его стоимости.

Тр. = 0,03@6430000 = 192900 руб

Внутризаводское перемещение определяем произведением стоимости перевозки одной тонны груза на грузооборот. Грузооборот принимаем в размере 15% от годовой программы в тоннах. Стоимость перевозки одной тонны груза 15руб.

Впер. = 120000@0,01842@0,15@15 = 4973,4 руб.

Износ малоценных и быстроизнашиваемых инструментов и приспособлений определяется из расчета 16 руб. в год на единицу изделия.

Иинстр = 120000@0,01842@16 = 35166,4 руб.

Затраты на технологические процессы определяются из расчета 5 руб. на единицу изделия.

Тпр = 120000@0,01842@5 = 10920 руб.

Отчисления от заработанной платы руководителей, специалистов и служащих берется в размере 26,2 % от Зосн.рук.:

Орук = 0,262 @1189800=311727руб

Амортизация зданий, сооружений и инвентаря берется в размере 3 % от их стоимости:

Азд.,инв.= 0,03 @637500 = 19125 руб

Расход по содержанию зданий, сооружений и инвентаря.

а) расход пара на отопление определяется по формуле:

Qn = qn @Qoт @V @Цп / i @1000, руб, где:

Qn- длительность отопительного сезона, дн.

qn - расход пара на 1м3 здания; qn = 24

V – объем здания, м3

Цп – цена пара, руб

i – среднее содержание 1кг пара.

Qn = 24 @193 @1275 @1015 / 540 @1000 = 11100,7 руб

б) расход воды на бытовые и хозяйственные нужды

Qn = qв @Крд @Np @Цп / i @1000, руб