Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Анализ материальных ресурсов организации

Контрольная работа: Анализ материальных ресурсов организации

Федеральное агентство по образованию

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФИЛИАЛ в г. ТОЛЬЯТТИ

Контрольная работа

по теме: Анализ материальных ресурсов организации

Студент Трухова Екатерина Валентиновна

Форма обучения заочная

Специальность Бухгалтерский учет, анализ и аудит

Курс VI группа БА651 вариант _III

Предмет управленческий анализ в отраслях

Оценка

Преподаватель Михайлова Н.С.

г. Тольятти

Содержание

1. Анализ материальных ресурсов организации

Введение

1.1 Оценка качества планов материально-технического снабжения

1.2 Оценка потребности в материальных ресурсах

1.3 Оценка эффективности использования материальных ресурсов

1.4 Факторный анализ общей материалоемкости продукции

1.5 Оценка влияния материальных ресурсов на объем производства продукции

2. Анализ чувствительности прибыли к изменениям цены, переменных расходов, постоянных расходов, объема продаж

2.1 Рассчитаем полную себестоимость продукции (данные приложения № 1)

2.2 Определим цену единицы изделия, норма прибыли 20%

2.3 Определим порог рентабельности (точку безубыточности) аналитическим методом, воспользовавшись таблицей:

2.4 Проведем анализ чувствительности прибыли, объема к изменениям основных элементов операционного рычага:

Список использованной литературы

1. Анализ материальных ресурсов организации

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу "Материальные затраты" и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

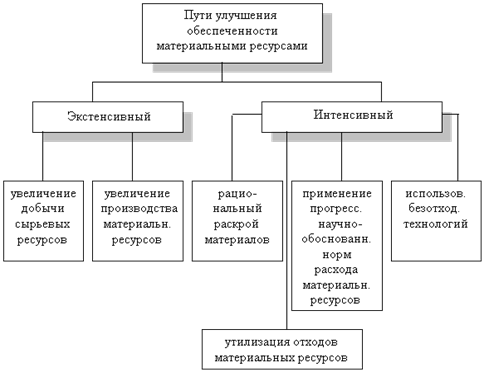

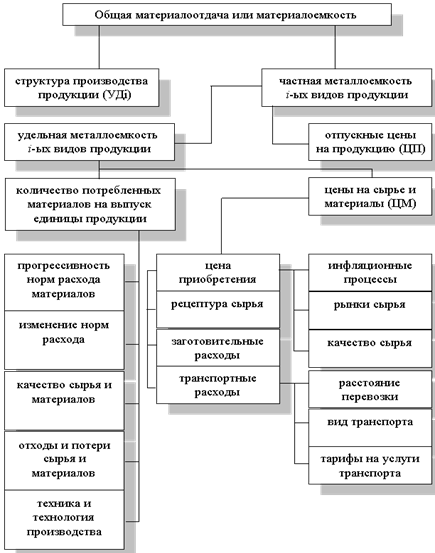

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. При интенсивном пути рост потребности предприятия в материальных ресурсах осуществляется за счет более экономного их использования в процессе производства продукции.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Рис.1. Основные пути улучшения обеспеченности материальными ресурсами.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

1.1 Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui.

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

коэффициент обеспеченности по плану

![]() ;

;

коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Особое внимание при анализе уделяется выполнению плана по срокам поставки материальных ресурсов или ритмичности поставок.

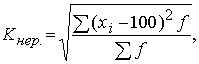

Для оценки ритмичности поставок используются показатели:

коэффициент неравномерности поставок материалов:

где x -процент выполнения плана поставки по периодам (дням, декадам, месяцам); f - план поставки за те же периоды;

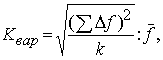

коэффициент вариации:

где Δ f - отклонение объема поставки по периодам

от плана; k - количество анализируемых периодов; ![]() - средний объем поставки

материалов за период.

- средний объем поставки

материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

1.2 Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

,

,

где Здн - запасы сырья и материалов, в днях;

Зmi - запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi - средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

![]() .

.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1. Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

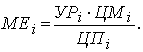

| Материалоемкость продукции (ME) |

|

Отражает величину матер. затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

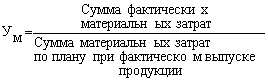

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

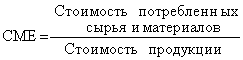

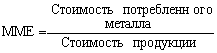

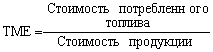

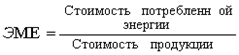

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

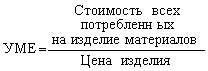

| Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину матер. затрат, израсходованных на одно изделие. Может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении |

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

1.4 Факторный анализ общей материалоемкости продукции

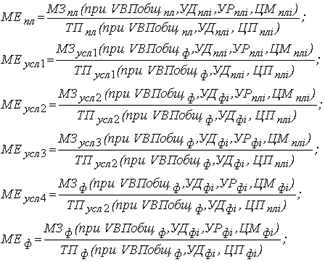

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид:

|

|

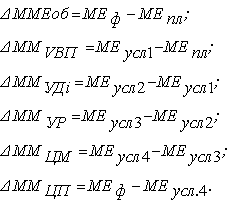

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану:

МЗпл = ![]() (VВПплi. УРплi.

Мплi);

(VВПплi. УРплi.

Мплi);

б) по плану, пересчитанному на фактический объем производства продукции:

МЗусл1 = ![]() (VВПплi. УРплi.

ЦМплi). Кпп;

(VВПплi. УРплi.

ЦМплi). Кпп;

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 = ![]() (VВПфi. УРплi.

ЦМплi);

(VВПфi. УРплi.

ЦМплi);

г) фактически по плановым ценам:

МЗусл3 = ![]() (VВПфi. УРфi.

ЦМплi);

(VВПфi. УРфi.

ЦМплi);

д) фактически:

МЗф = ![]() (VВПфi. УРфi.

ЦМфi).

(VВПфi. УРфi.

ЦМфi).

II. Стоимость товарной продукции:

а) по плану:

ТПпл = ![]() (VВПплi. ЦПплi);

(VВПплi. ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре:

ТПусл1 = ![]() (VВПфi. ЦПплi)

±DТПудi;

(VВПфi. ЦПплi)

±DТПудi;

в) фактически по плановым ценам:

ТПусл2 = ![]() (VВПфi. ЦПплi);

(VВПфi. ЦПплi);

г) фактически:

ТПф = ![]() (VВПфi. ЦПфi).

(VВПфi. ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл.2.

Таблица 2

| Показатель | Условия расчета | Порядок расчета материалоемкости | Уровень материалоемкости | ||||

| Объем производства | Структура продукции | Удельный расход сырья | Цена на материалы | Отпускная цена на продукцию | |||

| План | План | План | План | План | План | ||

| Усл.1 | Факт | План | План | План | План | ||

| Усл.2 | Факт | Факт | План | План | План | ||

| Усл.3 | Факт | Факт | Факт | План | План | ||

| Усл.4 | Факт | Факт | Факт | Факт | План | ||

| Факт | Факт | Факт | Факт | Факт | Факт | ||

Факторный анализ материалоемкости продукции.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

|

|

1.5 Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ. МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй - только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства и др.

2. Анализ чувствительности прибыли к изменениям цены, переменных расходов, постоянных расходов, объема продаж

Решение:

2.1 Рассчитаем полную себестоимость продукции (данные приложения № 1)

| Статьи затрат | Сумма в рублях |

| Сырьё и материалы | 67 000,00 |

| Покупные изделия | 4 965,00 |

| Зарплата основная | 7 880,00 |

| Зарплата дополнительная | 788,00 |

| Отчисления на социальные нужды | 3 085,80 |

| Содержание оборудования | 18 360,40 |

| Общепроизводственные расходы | 15 760,00 |

| Цеховая себестоимость | 117 839, 20 |

| Общехозяйственные расходы | 13 159,00 |

| Производственная себестоимость | 130 998, 20 |

| Внепроизводственные расходы | 2 573,00 |

| Полная себестоимость | 133 571, 20 |

2.2 Определим цену единицы изделия, норма прибыли 20 %

Р = Полная себестоимость/Кол-во * 1,2 = 133 571, 20руб. / 750шт. * 1,2 = 213,71руб.

2.3 Определим порог рентабельности (точку безубыточности) аналитическим методом, воспользовавшись таблицей

| № | Показатели | Обозначение | Формула | Расчет | Значение |

| 1 | Валовая маржа | MR | |||

| Цена, руб. | P | определить | 133571, 20/750*1,2 | 213,71 | |

| Объем продаж, шт. | Q | задан | 750 | ||

| Денежный поток от операционной деятельности, руб. | CF | CF=P*Q | 213,71*750 | 160285,44 | |

| Переменные издержки, удельные, руб. | AVC | (CF-FC-PF) /Q | (160285,44-28650- (160285,44*20%)) /750 | 132,77 | |

| Совокупные переменные издержки, руб. | VC | AVC*Q | 132,77*750 | 99578,35 | |

| Валовая маржа удельная, руб. | MRуд | P-AVC | 213,71-132,77 | 80,94 | |

| Совокупная валовая маржа, руб. | MR | CF-VC | 160285,44-99578,35 | 60707,09 | |

| 2 | Коэффициент валовой маржи | Кmr | MR\CF | 60707,09/160285,44 | 0,37874 |

| 3 | Постоянные издержки, руб. | FC | заданы | 28650 | |

| 4 | Порог рентабельности, шт. | Q крит | FC\MRуд | 28650/80,94 | 354 |

| Порог рентабельности, руб. | Q крит | FC\Kmr | 28650/0,37874 | 75645,56 | |

| 5 | Запас финансовой прочности, руб. | F | CF-Q крит | 160285,44-75645,56 | 84639,88 |

| Запас финансовой прочности,% | G | F\CF | 84639,88/160285,44 | 0,528 | |

| 6 | Прибыль, руб. | PF | F*Kmr | 84639,88*0,37874 | 32056,51 |

| 7 | Сила воздействия операционного рычага | I | MR\PF | 60707,09/32056,51 | 1,89375 |

2.4 Проведем анализ чувствительности прибыли, объема к изменениям основных элементов операционного рычага:

Изменение цены (+10%):

Q1 = MR0\Kmr1\P1

| Показатели | Q0 P1 | Q1 -объем, обеспечивающий неизменный результат, P1 | ||

| руб. | % | руб. | % | |

| Денежный поток от операционной деятельности, руб. (CF) | 176313,98 | 110 | 139402,44 | 86,97 |

| Совокупные переменные издержки, руб. (VC) | 99578,35 | 100 | 78732,61 | 79,07 |

| Совокупная валовая маржа, руб. (MR) | 76735,63 | 126,40 | 60707,09 | 100 |

| Постоянные издержки, руб. (FC) | 28650 | 100 | 28650 | 100 |

| Прибыль, руб. (PF) | 48085,63 | 150,00 | 32056,51 | 100 |

Кmr1 = MR/CF = 76735,63/176313,98 = 0,43522

P1 = P0*1,1 = 213,71 * 1,1 = 235,08 руб.

Q1 = MR0/Kmr1/P1 = 60707,09/0,43522/235,08 = 593 шт.

CF1 = P1* Q1 = 235,08*593 = 139402,44 руб.

VC1 = AVC0*Q1 = 132,77*593 = 78732,61 руб.

MR1 = CF1 - VC1 = 139402,44 - 78732,61 = 60669,83 (+ 37,26 руб. - за счет округлений)

При повышении цены на 10%, валовая маржа увеличится на 26,40%, а прибыль увеличится на 50%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 20,93%, а также выручку на 13,03%.

Изменение переменных издержек (-10%):

Q1 = MR0\Кmr1\P0

| Показатели | Q0 | Q1 -объем, обеспечивающий неизменный результат | ||

| руб. | % | руб. | % | |

| Денежный поток от деятельности, руб. (CF) | 160285,44 | 100 | 137629,24 | 85,87 |

| Совокупные переменные издержки, руб. (VC) | 89620,52 | 90 | 76953,49 | 77,28 |

| Совокупная валовая маржа, руб. (MR) | 70664,92 | 116,40 | 60707,09 | 100 |

| Постоянные издержки, руб. (FC) | 28650 | 100 | 28650 | 100 |

| Прибыль, руб. (PF) | 42014,92 | 131,07 | 32056,51 | 100 |

Кmr1 = MR/CF = 70664,92/160285,44 = 0,44087

Q1 = MR0\Кmr1\P0 = 60707,09/0,44087/213,71 = 644 шт.

CF1 = P0* Q1 = 213,71*644 = 137629,24 руб.

VC1 = AVC0*Q1*0,9 = 132,77*644*0,9 = 76953,49 руб.

MR1 = CF1 - VC1 = 137629,24 - 76953,49 = 60675,75 (+ 31,34 руб. - за счет округлений)

При понижении совокупных переменных издержек на 10%, валовая маржа увеличится на 16,40%, а прибыль увеличится на 31,07%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 22,72%, а также выручку на 14,13%.

Изменение постоянных издержек (+20%):

Q1 = MR1\Kmr0\P0

MR1 = I1* PF0

| Показатели | Q0 | Q1 -объем, обеспечивающий неизменный результат | ||

| руб. | % | руб. | % | |

| Денежный поток от операционной деятельности, руб. (CF) | 160285,44 | 100 | 195117,23 | 121,73 |

| Совокупные переменные издержки, руб. (VC) | 99578,35 | 100 | 121219,01 | 121,73 |

| Совокупная валовая маржа, руб. (MR) | 60707,09 | 100 | 73898,22 | 121,73 |

| Постоянные издержки, руб. (FC) | 34380 | 120 | 34380 | 120 |

| Прибыль, руб. (PF) | 26327,09 | 82,13 | 32056,51 | 100 |

I1 = MR0/PF1 = 60707,09/26327,09 = 2,306

MR1 = I1* PF0 = 2,306*32056,51 = 73922,31

Q1 = MR1\Kmr0\P0 = 73922,31/0,37874/213,71 = 913 шт.

CF1 = P0* Q1 = 213,71*913 = 195117,23 руб.

VC1 = AVC0*Q1 = 132,77*913 = 121219,01 руб.

MR1 = CF1 - VC1 = 195117,23 - 121219,01 = 73898,22

При повышении постоянных затрат на 20%, прибыль понизится на 17,87%. Чтобы сохранить прибыль на том же уровне, необходимо увеличить денежный поток от операционной деятельности на 21,73%, вместе с тем увеличатся и совокупные переменные издержки на те же 21,73%.

Список использованной литературы

1. Савицкая Г.В. "Экономический анализ: учебник" 13-е изд., испр. М.: Новое знание, 2007.

2. Зимин Н.Е., Соколова В.Н. "Анализ и диагностика финансово - хозяйственной деятельности предприятия". М.: КолосС, 2004.

3. Любушин М.П., Лещева В.Б., Дьякова В.Г. "Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов". М.: ЮНИТИ-ДАНА, 2004.

4. Шеремет А.Д. "Методика финансового анализа". М.: Инфра, 2001.

5. Абрютина М.С. "Экономический анализ торговой деятельности. Учебное пособие". М.: "Дело и сервис", 2000.

6. Райзберг Б. А, Лозовский Л.М., Стародубцева Е.Б. "Современный экономический словарь". М.: Инфра, 2000.