Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Финансовая отчетность и бухгалтерский учет в Российской Федерации

Контрольная работа: Финансовая отчетность и бухгалтерский учет в Российской Федерации

Содержание

1. Концептуальные основы реформирования бухгалтерского учета и отчетности в РФ

2. Необходимость составления бухгалтерской (финансовой) отчетности, пользователи отчетной информации

3. Практическое задание

Приложения

1. Концептуальные основы реформирования бухгалтерского учета и отчетности в РФ

Реформирование бухгалтерского учета представляет собой процесс преобразований, происходящих в области бухгалтерского учета и вытекающих из общего процесса экономических реформ в России, включая изменение системы общественных отношений, а также гражданско-правовой среды. Реформирование включает разработку правил и норм постановки и ведения бухгалтерского учета хозяйствующими субъектами, адекватных требованиям современной экономики.

Так, в условиях плановой экономики существовала система бухгалтерского учета, которая была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в этой системе, выступало государство (в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов). Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.

Изменение системы общественных отношений, а также гражданско-правовой среды предопределило необходимость адекватной трансформации бухгалтерского учета. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденная Постановлением Правительства РФ от 6 марта 1998г. № 283, была разработана в связи с тем, что процесс реформирования отечественной системы бухгалтерского учета в это время отставал от общего процесса экономических реформ в России.

Целью реформирования системы бухгалтерского учета является приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. Основные задачи реформы заключаются в следующем:

• сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

• обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

• оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа проводится по следующим основным направлениям:

• совершенствование нормативного правового регулирования;

• формирование нормативной базы (стандарты);

• методическое обеспечение (инструкции, методические указания, комментарии);

• кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

• международное сотрудничество (вступление и активная работа в международных организациях, взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности).

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета. Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде. Для этого необходимо обеспечить непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформировать модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, ввести процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотреть допустимые способы оценки активов и обязательств, создать механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Совершенствование нормативного правового регулирования включает не только создание нормативной базы бухгалтерского учета, но и обоснование законодательных актов в области гражданского (включая законы об организациях различных организационно-правовых форм), финансового и налогового права и др.

Одним из итогов выполнения работы по реформированию бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами явилось создание системы нормативного регулирования бухгалтерского учета, где ключевым элементом стала разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику. При этом осуществляется переориентация нормативного регулирования, осуществляемого Министерством финансов Российской Федерации, с учетного процесса на бухгалтерскую отчетность с акцентом на регулирование финансового учета.

Методическое обеспечение реформирования бухгалтерского учета (создание инструкций, методических указаний, комментариев) взаимоувязано с направлением, которое связано с обучением бухгалтерских кадров. Первые итоги реформирования свидетельствуют о необходимости ознакомления с новыми правилами бухгалтерского учета не только руководителей, но и их заместителей, других работников, задействованных в управлении организациями и их финансовыми потоками.

Развитие методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.) предполагает усиление роли профессиональных организаций и прежде всего Института профессиональных бухгалтеров России. Следует отметить, что уже сегодня все проекты положений по бухгалтерскому учету и других нормативных документов, подлежащих утверждению Минфином России, разрабатываются его специалистами.

Гармонизация национальной системы бухгалтерского учета с международными стандартами финансовой отчетности включает соответствующие изменения в работе по подготовке и повышению квалификации специалистов в области бухгалтерского учета. Поставлена задача улучшения качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создания системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки. При этом система профессиональной подготовки бухгалтерских кадров должна соответствовать государственным образовательным стандартам и содержать необходимые квалификационные характеристики по уровням профессионального образования.

Специфической формой профессионального образования является проводимая в настоящее время аттестация главных бухгалтеров (средних и крупных организаций), консультантов по бухгалтерскому учету. По окончании установленного времени подготовки проводится аттестация на возможность присвоения квалификационного аттестата профессионального бухгалтера, которая осуществляется профессиональной организацией под контролем государства в лице Министерства финансов РФ.

Реформирование бухгалтерского учета невозможно без активного сотрудничества как с соответствующими специализированными международными организациями (Комитетом по международным стандартам финансовой отчетности, Международной федерацией бухгалтеров), так и с национальными организациями (стран СНГ, Франции, Германии и др.).

2. Необходимость составления бухгалтерской (финансовой) отчетности, пользователи отчетной информации

В условиях рыночных отношений резко возрастает значение достоверной и объективной бухгалтерской отчетности, так как анализ ее показателей позволяет определить истинное имущественное и финансовое положение организации.

Бухгалтерская (финансовая) отчетность позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных источников средств организации.

Поданным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками.

Бухгалтерская (финансовая) отчетность дает возможность оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета — формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям.

Основная целевая установка, преследуемая при составлении отчетности, — обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

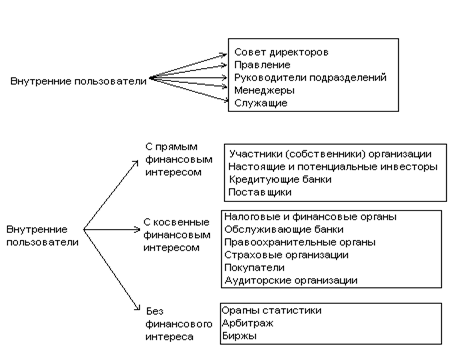

Физические и юридические лица, являющиеся пользователями информации, условно делятся на две основные группы — внутренние и внешние (рис. 1).

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Рис. 1 Состав внутренних и внешних пользователей бухгалтерской отчетности

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

3. Практическое задание

реформирование бухгалтерский учет отчетность

Приведите примеры фактов хозяйственной жизни по основаниям.

1 группа. Классификация по экономическому содержанию.

1) В зависимости от роли субъекта - факты действия (двусторонние) и факты события (односторонние).

Действия относятся к активным проявлениям роли субъекта, выполняются под его целенаправленным воздействием. Данной операции предшествуют договорные соглашения.

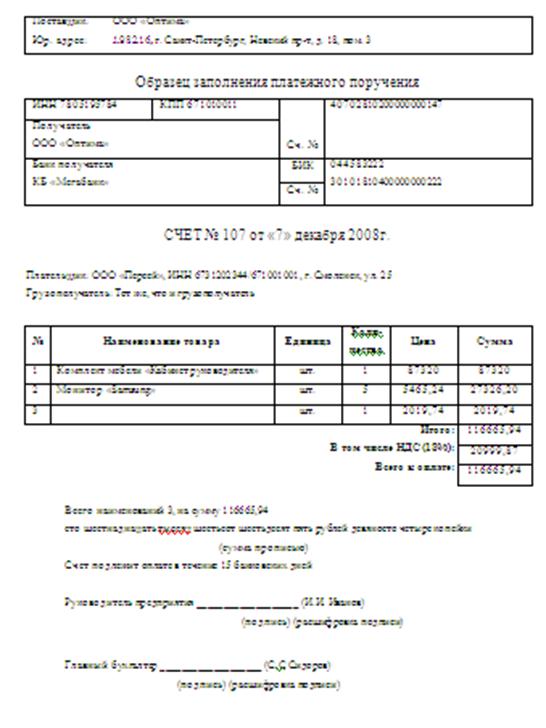

Например: поставка товарно-материальных ценностей поставщиком, счет (Приложение 1).

События возникают в результате случайных явлений без участия руководителей, а также можно отнести события, связанные с естественными процессами.

Например: отражение потерь от стихийных бедствий, хищений и т. д., начисление амортизации оборудования.

2) По отношению к хозяйственной единице факты хозяйственной жизни делятся на внутренние и внешние.

Внутренние ФХЖ описывают действия или события, протекающие в границах хозяйственной единицы, не выходят за рамки информационной совокупности своего предприятия и характеризуют агентские связи.

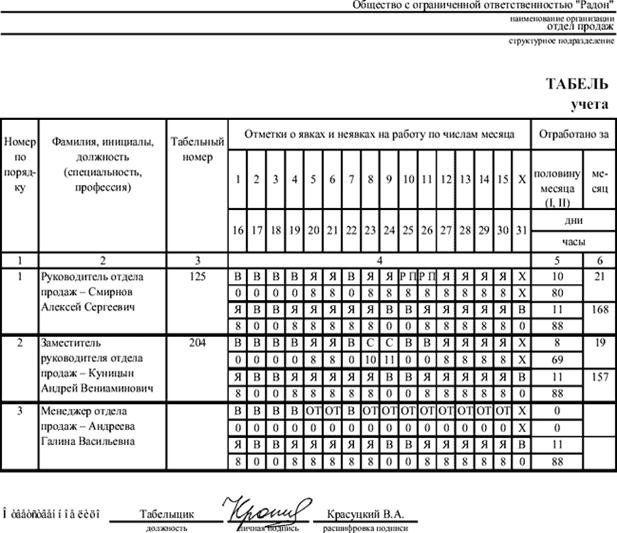

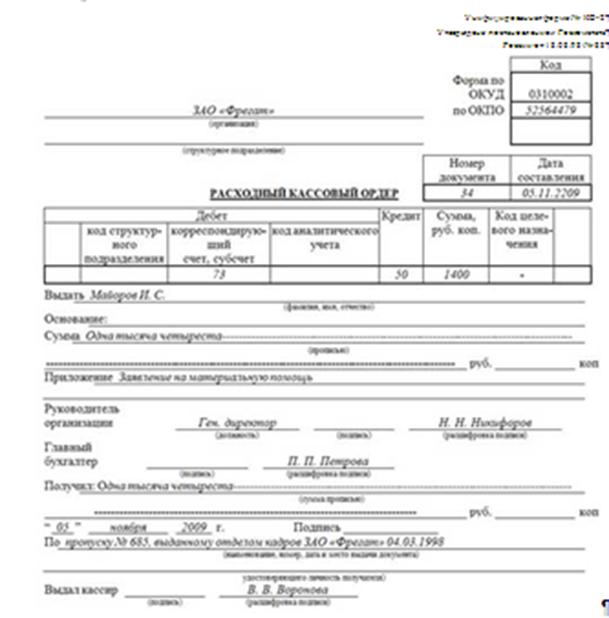

Например: отпуск материалов со склада в производство, путевые листы, кассовые приходные (Приложение 2) и расходные (Приложение 3) ордера, акты, расчетно-платежные ведомости по заработной плате.

Внешние ФХЖ отражают корреспондентские связи, не ограниченные контурами предприятия и распространяющиеся на внешнюю среду, затрагивающие информационные совокупности других хозяйственных образований (предприятий, организаций) и физических лиц, не состоящих в штате данного хозяйствующего субъекта.

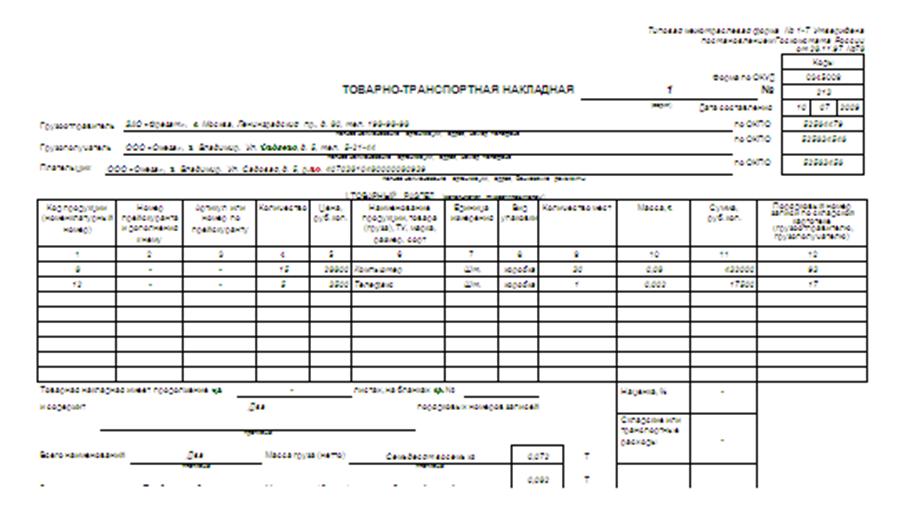

Например: поступления материалов от поставщика, расчеты с бюджетом, товарно-транспортные накладные (Приложение 4) , счета-фактуры поставщиков, судебные и исполнительные документы и т. д.

3) По уровню обобщенности ФХЖ различают индивидуальные и агрегированные.

Индивидуальные описываются показателем, характеризующим только один объект учета.

Например: начисление заработной платы конкретному работнику за объем работы (Приложение 5), выполненной на определенной производственной операции.

Агрегированные ФАЖ объединяют несколько индивидуальных, связанных общностью объектов учета.

Например: начисленная заработная плата работникам цеха, суммарный расход материалов за отчетный период.

4) В зависимости от длительности совершения факты хозяйственной жизни классифицируются на моментальные, длительные и абсолютные.

Моментальные происходят в течение одного учетного периода или цикла. Чаше всего такие ФХЖ носят разовый характер.

Например: принятие к учету материалов на склад, выдача из кассы заработной платы (Приложение 2).

Длительные ФХЖ осуществляются в течение нескольких учетных периодов.

Например: процесс распределения стоимости долгосрочных активов по периодам полезного функционирования.

Абсолютные ФХЖ наступают вследствие истечения сроков исковой давности.

Например: списание невостребованных долгов.

5) Классификация ФХЖ по степени влияния на показатели бухгалтерского баланса - 4 типа на валюту баланса и 3 типа - на величину собственного капитала.

По степени влияния на валюту баланса факты хозяйственной жизни подразделяются на ФХЖ модификации и ФХЖ пермутации.

ФХЖ модификации вызывают одновременное изменение как в составе активов, так и источников их формирования (капитал и пассивы). Валюта баланса или увеличивается, или уменьшается.

ФХЖ пермутации не изменяют валюту баланса. Хозяйственные операции носят односторонний характер: в результате ФХЖ происходит перераспределение или в составе активов (левая сторона балансового уравнения), а источники не задействованы, или изменения имеют место на правой стороне (капитал и пассивы), в то время как активы в операции не участвуют.

3 типа - на величину собственного капитала – доходы, расходы, инвестиции.

6) По сложности отражения в номенклатуре Плана счетов - простые и сложные (один счет дебетуется и два кредитуются).

Например: Д 41 К60 – получен товар;

Д 19 К 60 – отражен НДС.

2 группа. Классификация по юридическому признак.

С юридической точки зрения факты хозяйственной жизни подразделяются на правомерные и неправомерные. Для правомерных характерны сделки, поступки и административные акты.

Сделки выполняются на основе договоров и соглашений. В практике хозяйственной деятельности они составляют основную массу ФХЖ.

Например: заключения договора купли-продажи.

В отличие от сделок поступки не являются результатом целенаправленной деятельности субъекта управления.

Например: принятие к учету излишков ценностей на складе при инвентаризации.

Административные акты — являются следствием применения нормативно-регламентирующих и законодательных документов.

Например: государственная регистрация сделки с недвижимостью, отражение в учете амортизации долгосрочно потребляемого имущества предприятия; удержание НДФЛ из заработной платы; начисление налога на прибыль или имущество предприятия и т.д.

Неправомерные - ФХЖ, которые имели место в результате нарушений действующего законодательства, моральных и этических норм.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5