Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Экономико–статистический анализ себестоимости производства прироста КРС

Курсовая работа: Экономико–статистический анализ себестоимости производства прироста КРС

Федеральное государственное образовательное учреждение высшего профессионального образования

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ БРЮХОВЕЦКИЙ ФИЛИАЛ

КУРСОВОЙ ПРОЕКТ

Тема: Экономико–статистический анализ себестоимости производства прироста КРС в ООО УПХ «Брюховецкое» Брюховецкого района Краснодарского края

Выполнила:

Студентка гр. 206-УБ

Проверила:

Доцент каф. статистики и

прикладной математики

Краснодар, 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

l Теоретические основы статистики себестоимости продукции сельского хозяйства

1.1Себестоимость как экономическая категория и способы ее определения

1.2Виды и классификация затрат на производство продукции

2 Краткая природно-экономическая характеристика хозяйства

3 Анализ себестоимости производства прироста КРС в хозяйстве

3.1 Структура себестоимости производства прироста КРС

3.2 Динамика себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

3.3 Индексный анализ себестоимости прироста КРС

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации и является основой для разработки и реализации управленческих решений на предприятии.

Расчет издержек производства и обращения, их учет имеют очень важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Однако в настоящее время достаточно жестко регламентированы отдельные элементы затрат, включаемых в себестоимость продукции. Основным документом является Положение о составе затрат, утвержденное Постановлением Правительства РФ от 5 августа 1992 г № 552 (с учетом внесенных в него постановлением Правительства РФ от 1 июля 1995 г. “661 изменений и дополнений), а также типовые методические рекомендации по планированию, учету и калькулированию себестоимости строительных работ, продукции (работ, услуг) в сельском хозяйстве и научно-технической продукции. [2]

Кроме того, немаловажно при организации бухучета затрат на производство применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению.

Применяя в практической деятельности вышеназванное Положение о составе затрат следует строго придерживаться позиции в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Законе РВ “О бухгалтерском учете”. Все произведенные организацией затраты, непосредственно связанные с производством и реализацией продукции, обусловленные технологией и организацией производства, подлежат отражению в бухучете затрат на производство.

В соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли. [6]

Цели исследования: разработка мероприятий и рекомендаций по снижению себестоимости производства прироста КРС.

В соответствии с этой целью были поставлены и решены следующие задачи:

1. Изучены теоретические основы себестоимости производства сельскохозяйственной продукции;

2. Проанализировано современное экономическое состояние предприятия ООО «УПХ Брюховецкое» Брюховецкого района, и уровень развития отрасли животноводства;

3. Изучена структура затрат на производство данного вида продукции и изменение себестоимости в динамике за 5 лет;

4. Выявлено влияние факторов на затраты по производству прироста крупного рогатого скота;

5. Разработаны предложения по снижению себестоимости производства продукции животноводства, а именно прироста КРС.

В ходе выполнения работы применялись следующие методы исследования:

1. монографический;

2. графический;

3. аналитического выравнивания;

4. индексный;

5. табличный;

6. методы анализов ряда динамики.

Объектом исследования послужили затраты на производство прироста КРС, в ООО «УПХ Брюховецкое» Брюховецкого района, Краснодарского края.

Основным источником при написании курсовой работы явились годовые отчеты предприятия ООО «УПХ Брюховецкое» за период 2002 – 2006 гг.

1 Теоретические основы статистики себестоимости продукции сельского хозяйства

1.1 Себестоимость как экономическая категория и способы её определения

В экономическом смысле себестоимость - это денежное выражение затрат предприятия на производство и реализацию продукции. Количественно она не совпадает с той стоимостью, которую отражает, поскольку потребленные в процессе производства орудия (машины, оборудование и т. д.) и предметы труда (семена, корма и т. д.) включаются в нее не по стоимости общественно необходимых затрат, а по действующим ценам, которые, как правило, не совпадают со стоимостью [1].

Основу себестоимости продукции (работ, услуг) составляют затраты прошлого и живого труда. Прошлый труд заключен в средствах производства, которые оцениваются по фактическим ценам приобретения, а материалы собственного производства (семена, корма и т. д.) — по себестоимости. Живой труд учитывается по его фактической оплате, включая и часть затрат на воспроизводство рабочей силы.

Себестоимость представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Она отражает величину затрат, которые обеспечивают процесс простого воспроизводства на предприятии. Себестоимость — это форма возмещения потребляемых факторов производства [3].

Как экономическая категория себестоимость продукции выполняет ряд важных функций:

1 обеспечивает учет и контроль всех затрат на производство и реализацию продукции;

2 является основой для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов;

3 служит для экономического обоснования целесообразности вложения инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия, осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства; принятия различных управленческих решений и т. д.

Себестоимость — один из важнейших показателей экономической эффективности, фиксирующий, во что обходится предприятию производство того или иного вида продукции, позволяющий объективно судить о том, насколько это выгодно в конкретных экономических условиях хозяйствования.

В ней находят отражение условия производства и результаты деятельности предприятия: техническая вооруженность, организация и производительность труда, прогрессивность применяемой технологии, уровень использования основных и оборотных фондов, соблюдение режима экономии, качество руководства и др. [5].

Рассчитывают себестоимость:

ü валовой продукции;

ü единицы продукции.

Сумма всех производственных затрат (ПЗ) предприятия на продукцию представляет собой себестоимость валовой продукции (Св):

ПЗ = Св = А + МЗ + ОТ,

где А - амортизация основных фондов; МЗ - материальные затраты (потребленныеоборотные фонды); ОТ — оплата труда.

Себестоимость единицы продукции (С) исчисляют делением затрат на производство валовой продукции (ПЗ) соответствующего вида на ее объем в натуральном выражении (ВП):

С=![]()

1.2 Виды и классификация затрат на производство продукции

Различают плановую и фактическую себестоимость.

Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

По объему учитываемых затрат различаются три вида себестоимости:

цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Производственные затраты, включаемые в себестоимость продукции (работ, услуг), классифицируют по следующим признакам:

Признак классификации Состав затрат

По экономическому содержанию Затраты предметов труда

Затраты средств труда (амортизация)

По роли в процессе производства Основные.

Накладные (расходы на организацию и управление производством

По способу включения в себестоимость Прямые

Косвенные (распределяемые)

По составу Простые (одноэлементные)

Комплексные

По отношению к объему производства Условно-постоянные

Условно-переменные

По времени участия в производстве Затраты прошлых лет

Затраты текущего года

Основные затраты непосредственно связаны с процессом производства продукции: корма, издержки на содержание основных средств, оплату труда производственных рабочих и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные затраты образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных.

Прямые затраты осуществляются на производство конкретного вида продукции; их относят на соответствующие ее виды (стоимость семян, кормов, топлива и смазочных материалов, подстилки, удобрений и т. д.).

К косвенным относят затраты, связанные с производством нескольких видов продукции (вспомогательных производств, общепроизводственные и общехозяйственные расходы). Их распределяют пропорционально какой-либо условной базе.

Простые (одноэлементные) затраты — это затраты, состоящие из однородных элементов (стоимость кормов, семян, оплата труда).

Комплексные затраты состоят из нескольких простых. Например, себестоимость 1 ткм перевозок включает стоимость топлива и смазочных материалов, амортизацию и текущий ремонт, оплату труда и т. д.

Условно-постоянные затраты не изменяются или изменяются незначительно в зависимости от объема производства. К ним относятся амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и т. д.

Условно-переменные затраты изменяются прямо пропорционально изменению объема производства (оплата труда рабочих, семена, топливо и смазочные материалы и т. д.).

На практике в целях анализа, учета и планирования многообразных затрат, входящих в себестоимость продукции, применяют две взаимодополняющие классификации: поэлементную и калькуляционную (по статьям). Под элементами затрат понимают затраты, однородные по экономическому содержанию.

Затраты, образующие себестоимость продукции, группируют по следующим элементам:

ü материальные;

ü на оплату труда;

ü на социальные нужды;

ü амортизация основных фондов;

ü прочие.

Элемент «Материальные затраты» включает затраты на предметы труда (используемые в производстве), оплату работ и услуг производственного характера: корма, семена, удобрения, нефтепродукты, электроэнергию, запчасти, средства защиты растений и животных и др.

Элемент «Затраты на оплату труда» состоит из затрат на оплату труда основного производственного персонала организации, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, а также не состоящих в штате организации работников, занятых в основной деятельности.

По элементу «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам Государственного социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг).

По элементу «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости.

К элементу «Прочие затраты» относят налоги, сборы, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам и другим заемным средствам, командировки, подготовку и переподготовку кадров, оплату услуг связи и т. д.

Классификация затрат по элементам служит основой для определения потребностей в средствах на оплату труда, в материальных ресурсах.

Вместе с тем по элементам затрат нельзя определить конкретное направление и место их использования (основная деятельность, обслуживающее производство, затраты на управление производством и т. д.), что не позволяет достаточно полно анализировать эффективность издержек. А главное — на основе классификации по элементам затрат нельзя определить себестоимость единицы отдельного вида продукции. Эти задачи решает классификация затрат по статьям калькуляции. Под статьями калькуляции понимают затраты, включающие один или несколько элементов.

Затраты, связанные с производством и реализацией продукции (работ, услуг), группируют по следующим статьям:

В статью «Оплата труда с отчислениями на социальные нужды» включают: выплаты заработной платы 5а фактически выполненную работу, стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; премии, оплату отпусков, другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда, а также отчисления на социальные нужды.

В статью «Семена и посадочный материал» входят затраты на семена и посадочный материал собственного производства и покупные, используемые на посев (посадку) соответствующих сельскохозяйственных культур, кроме многолетних насаждений, закладка которых производится за счет капитальных вложений.

Статья «Удобрения минеральные и органические» калькулирует затраты на вносимые в почву под сельскохозяйственные культуры минеральные и органические удобрения.

По статье «Средства защиты растений животных» проходят затраты на приобретение и хранение пестицидов, протравливателей, гербицидов, других химических, а также биологических средств, используемых для борьбы с сорняками, вредителями и болезнями сельскохозяйственных растений; стоимость используемых биопрепаратов, медикаментов и дезинфицирующих средств и расходы, связанные с их использованием в животноводстве.

В статье «Корма» отражают затраты на корма собственного производства и покупные, включая расходы на внутрихозяйственные перемещения, издержки, связанные с приготовлением кормов в кормоцехах.

По статье «Сырье для переработки» проводят затраты на сырье, которое образует основу изготовляемой продукции или является необходимым компонентом при ее изготовлении.

В статью «Содержание основных средств» включают затраты, связанные с содержанием основных средств, используемых непосредственно в производстве: расходы на оплату труда персонала, обслуживающего основные средства (кроме трактористов-машинистов), затраты на топливо и смазочные материалы, амортизационные отчисления, затраты на все виды ремонтов и техническое обслуживание основных средств.

По статье «Работы и услуги» калькулируют затраты на работы и услуги вспомогательных производств хозяйства, обеспечивающие производственные нужды, и затраты на оплату услуг производственного характера, оказываемые хозяйству сторонними организациями. К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы, выполняемые тракторами хозяйства, производства и службы электро-, тепло-, водо- и газоснабжения, холодильные установки, ремонтно-механические мастерские.

По статье «Организация производства и управления» отражают общепроизводственные расходы (затраты на организацию производства и управления в бригадах, на фермах, в цехах предприятия) и общехозяйственные расходы (затраты, связанные с управлением и организацией производства в целом по предприятию).

Общепроизводственные и общехозяйственные расходы распределяют между различными объектами исчисления себестоимости продукции (работ, услуг) пропорционально общей сумме затрат (без затрат по организации и управлению производством), за исключением стоимости семян, кормов, а также сырья, материалов и полуфабрикатов в подсобных промышленных производствах.

«Платежи по кредитам» отражают затраты на оплату процентов по полученным кредитам банков. Распределяют эти затраты по видам продукции пропорционально сумме прямых затрат на производство.

В статью «Потери от падежа животных» включают потери от гибели молодняка и взрослого скота, птицы, а также семей пчел, за исключением потерь, взыскиваемых с виновных лиц, и потерь вследствие стихийных бедствий.

В статье «Прочие затраты» отражают затраты, непосредственно связанные с производством продукции, не относящиеся ни к одной из указанных выше статей: плату за землю, затраты на подстилку для животных, их искусственное осеменение, ограждение ферм, строительство и содержание летних лагерей, загонов, навесов и др. [1].

2 Краткая природно-экономическая характеристика хозяйства

Центральное хозяйство расположено в ст. Брюховецкой. Общая площадь земель хозяйства на момент составления проекта 6510 га, в том числе пашни – 6410 га, многолетних насаждений – 170 га, пастбищ – 45 га. Кроме того, 210 га пашни должно орошаться. Землепользование предоставлено участкам неправильной конфигурации, протяженностью с севера на юг 10 км, с запада на восток до 18,6 га. На территории аграрного колледжа находится 9 посторонних землепользований общей площадью 553,3 га. Из которых 398 га занимает рыбколхоз «8-е марта» и 112 га железная дорога (Краснодар – Ростов). Пересекая колледж, с севера на юг, он делит землепользование на два массива. На территории аграрного колледжа имеется шесть хуторов, из них перспективны сейчас уже все населенные пункты.

Общие сведения о хозяйстве: землепользование расположено в южной части района и граничит на севере с землями Брюховецкого откормочного комплекса по выращиванию нетелей, на юге с землями Тимашевского района, на востоке с землями колхоза ЗАО имени Суворова, на западе с землями колхоза СПК «Нива Кубани».

Транспортная связь: от аграрного колледжа до железной дороги расстояние составляет 3 км, а до ближайшей пристани 105 км (г. Приморско-Ахтарск) до (областного) краевого центра (г. Краснодар) – 100 км, имеется автостанция на расстоянии 3-х км.

На расстояние 3-х км от аграрного колледжа находятся хлебоприемный пункт, АО «Антей» (мясокомбинат), молочно-консервный комбинат; на расстоянии 7-ми км, на расстоянии 9-ти км находятся агроснабженческое и ремонтное техническое предприятие. Через территорию аграрного колледжа проходит центральная объездная дорога Краснодарского края.

Обеспечение хозяйства транспортной связью и машинотранспортным парком положительно действует на экономику хозяйства, и повышают производственно-финансовую деятельность хозяйства, так как меньшее количество средств в хозяйстве расходится на транспорт, также на нее влияет близкое расположение мест сбыта.

Состав производственных подразделений и их краткая характеристика (направление и специализация): в аграрном колледже «Брюховецкий» 4 полеводческих отделения совместный сад-огород, 2 молочных фермы с откормом крупного рогатого скота, МТФ-1, МТФ-2, также имеется СТФ примерно 6000 голов, автопарк, МТМ, зерносклад, МЖФ, электроцех, стройучасток, кирпичный завод, центральная контора, склад МТМ, химсклад, нефтебаза, колбасный цех, убойный цех.

Площадь I отделения в среднем 2300 га. В полеводческих отделениях выращивают зерновые культуры, подсолнечник, сахарную свеклу, кормовые культуры, картофель, овощи однолетних и многолетних культур. На фермах МТФ содержатся 390 коров (привязной способ содержания).

Состав машинотракторного парка: кукурузоуборочные комбайны – 2 штуки, грузовой парк примерно 37 штук, специальные машины примерно 7 штук, автобусов примерно 5 штук и т.д.

Основные направления хозяйства: зерновые, с развитым животноводством.

Среднегодовая численность составляет 365 человек.

В структуре посевов – 52 % земель отводится под зерновые, технические 18 %, кормовые занимают 30 %.

Характеристика почвенно–климатических условий:

Климат: климат района умеренно–континентальный, теплый. Безморозный период составляет в среднем 188 дней. Характерной особенностью температурного режима почв района является слабое промерзание их (в среднем на глубину 27 см). По количеству выпадающих осадков недостаточное увлажнение. Среднее годовое количество осадков составляет примерно 330, за холодный период 177 мм. Преобладают ветра восточного и северо–восточного направлений, которые способствуют понижению относительной влажности воздуха, ниже 30%, что приводит к возникновению суховеев. Их действие проявляется в мае – июле, то есть в период вегетации всех сельскохозяйственных культур. Суховеи резко снижают их урожайность. Нередко ветра восточных и северо-восточных направлений проявляются зимой и ранней весной. При скорости ветра более 10 метров в секунду и возникают пыльные бури.

Рельеф: территория агроколледжа представляет собой равнину слабо наклонную к северу и рассеченную двумя реками и балочной сетью. Наклон на преобладающей площади пахотных земель не превышает 2 градусов, только в местах, непосредственно прилегающих, к рекам может быть до 3 градусов.

Основные ресурсы организации отражены в таблице 1.

По данным таблицы 1 видно, что среднегодовая численность работников в

По данным таблицы можно сделать вывод, что площадь земельных угодий в 2004 году составляла 6727 га, что на 201 га меньше. чем в 2005 году и на 636 га меньше, чем в отчетном 2006 году, в котором она составляет 8083 га. В процентном отношении площадь земельных угодий в отчетном году увеличилась на 20,1 % по сравнению с 2004 годом. Это связано с тем, что исследуемое хозяйство расширяется, занимая большую площадь. Площадь сельскохозяйственных угодий в 2004 и 2005 году составляла 6347 га, а в 2006 году увеличилась на 1111 га, что говорит о том, что в данном предприятии ведется работа по расширению сельскохозяйственных угодий. По сравнению с 2004 годом площадь сельскохозяйственных угодий увеличилась на 17,5 %. Удельный вес сельскохозяйственных угодий в общей площади в 2004 году составлял 94,4%, в 2005 году – 91,6, а в 2006 году равен 92,2 %. Площадь пашни в 2004 и в 2005 году насчитывала 6033 га, а в отчетном году – увеличилась на 1367 га. в связи с распашкой новых земель. По данным таблицы видно, что площадь пашни в отчетном году увеличилась по сравнению с 2004 годом на 22,6 %.

Таблица 1 – Ресурсы ООО «УПХ Брюховецкое»

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2006 г. к 2004 г., % |

| Площадь земельных угодий, га | 6727 | 6928 | 8083 | 120,1 |

| Площадь сельскохозяйственных угодий, га | 6347 | 6347 | 7458 | 117,5 |

| Удельный вес сельскохозяйственных угодий в общей площади, % | 94,4 | 91,6 | 92,2 | х |

| Площадь пашни, га | 6033 | 6033 | 7400 | 122,6 |

| Удельный вес площади пашни в площади сельскохозяйственных угодий, % | 95,1 | 95,0 | 99,2 | х |

| Среднегодовая численность работников - всего, чел. | 192 | 977 | 342 | 178,1 |

| в т. ч. занятых в основном производстве, чел. | 153 | 327 | 291 | 190,1 |

| Отработано в сельском хозяйстве - всего, тыс. чел.-ч | 456 | 863 | 773 | 169,5 |

| Среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения, тыс. руб. | 5524,5 | 19576 | 28261 | 511,6 |

| Суммарная энергетическая мощность, л.с. | 390 | 1952 | 1952 | 500,5 |

| Производственные затраты - всего, тыс. руб. | 43881 | 78993 | 91895 | 209,42 |

| в т.ч. в на прирост КРС | 3960 | 3726 | 3195 | 80,68 |

Удельный вес площади пашни в площади сельскохозяйственных угодий составил 95,1 % в 2004 году, 95 % в 2005 году и 99,2 % в 2005 году. Среднегодовая численность работников в 2004 году составляла 192 человека, в 2005 году увеличилась до 377 человек, а в отчетном 2006 году составила 342 человека. Такое увеличение численности работников говорит об открытии новых рабочих мест на предприятии вследствие расширения производства. По этим данным можно сказать, что среднегодовая численность работников в 2006 году увеличилась на 78,1 % по отношению к 2004 году. Количество человек занятых в основном производстве в 2004 году было равно 153, в 2005 году - 327, а в 2006 году 291 человеку, что в отношении к 2004 году показывает рост на 90,1 %. В 2004 году в сельском хозяйстве отработано всего 456 тыс.чел.-часов, в 2005 году количество чел.-часов увеличилось до 863 тыс., а в отчетном году составило 773 тыс.чел. – часов. Поэтому можно сказать, что отработанное время в сельском хозяйстве в 2006 году увеличилось по сравнению с 2004 годом на 69,5 % вследствие увеличения численности работников, занятых в сельском хозяйстве. Среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения в 2006 году по сравнению с 2004 годом увеличилась на 411 % - что говорит о росте цен на основные производственные фонды. Вследствие увеличения объемов потребления электроэнергии в 2006 году по отношению к 2004 году суммарная энергетическая мощность увеличилась на 400,5 %. Производственные затраты в отчетном году увеличились на 109,42 % по сравнению с 2004 годом, это связано увеличением объемов производства и с ростом цен. Производственные затраты на прирост КРС в 2006 году снизились по сравнению с 2004 годом на 19,32 %.

Для определения динамики производства и реализации основных видов с.-х. продукции рассмотрим таблицу 2.

По данным таблицы можно утверждать, что ООО «УПХ Брюховецкое» в 2004 году наиболее товарным было производство зерновых и зернобобовых культур, молока и живой массы свиней (уровень товарности которых составлял: 68,29%; 94,5;% 74,0% - соответственно). В 2005 году помимо этой продукции хозяйство уделило большее внимание производству подсолнечника и уровень товарности его в этом году составил 72,5 %. А в отчетном году исследуемое хозяйство увеличило свое производство по всем видам продукции, также увеличился уровень товарности и достиг: зерновые и зернобобовые – 71,4%; подсолнечник – 122,9% (22,9 % продукции реализовано из урожая прошлого года); кукуруза – 62,3% ;живая масса КРС – 286,1 % (186 % продукции реализовано за счет прироста прошлых лет); живая масса свиней – 169,2 %(69,2 % - это часть нереализованной продукции прошлых лет).

Таблица 2- Динамика производства и реализации основных видов с.-х. продукции в ООО «УПХ Брюховецкое»

| 2004 г. | 2005 г. | 2006г. | |||||||

| Показатель | производство, ц | реализация. ц | уровень товарности, % | производство, ц | реализация, ц | уровень товарности, % | производство, ц | реализация, ц | уровень товарности, % |

| Зерновые и зернобобовые – всего в т.ч. пшеница подсолнечник кукуруза сах. свекла |

177235 174431 12871 12132 49774 |

121036 115339 1849 5476 12210 |

68,3 66,1 14,4 45,1 24,5 |

169391 168106 16649 21697 25239 |

118660 113146 12075 1805 7572 |

70,1 67,3 72,5 8,3 30,0 |

193235 190234 17736 17450 29640 |

137963 126686 21798 10865 8892 |

71,4 66,6 122,9 62,3 30,0 |

|

Молоко Живая масса КРС

|

9670 530 3374 |

9135 93 2497 |

94,5 17,6 74,0 |

19502 1025 6796 |

18237 428 6704 |

93,5 41,8 98,7 |

20164 926 6555 |

18688 2649 11092 |

92,7 286,1 169,2 |

Основные показатели экономической эффективности производственной деятельности ООО «УПХ Брюховецкое» и состояние прироста КРС рассмотрим ниже при помощи таблицы 3.

Из данных таблицы видно, что стоимость валовой продукции в текущих ценах в 2006 году в отношении к 2004 году увеличилась на 84,9 %, в том числе стоимость прироста КРС увеличилась в отчетном году по сравнению с 2004 годом на 40,0 %, что говорит о росте цен на выпускаемую продукцию. Себестоимость валовой продукции в 2006 году увеличилась по сравнению с 2005 годом на 2250 тыс. руб. и составляет 43252 тыс. руб. – это произошло за счет увеличения цен на корма и медикаменты для животных.

Таблица 3 – Основные показатели экономической эффективности производственной деятельности ООО УПХ «Брюховецкое» и состояния прироста КРС.

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2006г. к 2004г.,% |

| Стоимость валовой продукции в текущих ценах, тыс. руб. | 82241 | 119329 | 152116 | 184,9 |

| в т.ч. стоимость прироста КРС | 2291 | 5473 | 3208 | 140,0 |

| Себестоимость валовой продукции, тыс. руб. | 14203 | 41002 | 43252 | 304,5 |

| в т.ч. себестоимость прироста КРС | 3960 | 3726 | 3195 | 80,7 |

| Чистый доход - всего, тыс. руб. | 68038 | 78327 | 108864 | 160,0 |

| в т.ч. чистый доход от прироста КРС | 331 | 1747 | 13 | 3,9 |

| Полная себестоимость реализованной продукции - всего, тыс. руб. | 34924 | 41002 | 58155 | 166,5 |

| в т.ч. себестоимость реализации живой массы КРС | 276 | 814 | 9142 | 3312,3 |

| Выручка от реализации продукции - всего, тыс. руб. | 62631 | 92230 | 140745 | 224,7 |

| в т.ч. выручка от реализации живой массы КРС | 331 | 1747 | 9155 | 2765,9 |

| Прибыль (убыток) от реализации - всего, тыс. руб. | 27707 | 51228 | 82590 | 298,1 |

| в т.ч. прибыль (убыток) от реализации живой массы КРС | 55 | 933 | 13 | 23,6 |

| Рентабельность реализации всей продукции, % | 79,34 | 124,94 | 142,02 | 179,0 |

| Рентабельность реализации живой массы КРС, % | 19,93 | 114,62 | 0,20 | 1,0 |

Себестоимость прироста КРС в 2006 году по отношению к 2004 году снизилась на 19,3 % - это произошло за счет хорошего ухода за животными, вследствие чего было потрачено меньше средств на ветеринарное обслуживание и медикаменты. Чистый доход всего в 2006 году равен 108864 тыс. руб. – что значительно выше показателей прошлых лет, а в отношении значений 2006 года к 2004 чистый доход всего вырос на 60 %, в том числе от прироста КРС на 3,9 %. Выручка от реализации продукции всего за 2006 год в отношении к 2004 году увеличилась на 124,7 %. Выручка от реализации живой массы КРС за 2006 год составила 9155 тыс. руб. Прибыль от реализации живой массы КРС равна 13 тыс. руб.

3 Анализ себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

3.1 Структура себестоимости производства прироста КРС

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости.

Определение структуры затрат и их анализ на предприятии имеют очень важное значение, т.к. именно с этого этапа начинается поиск путей снижения себестоимости в разрезе по каждой её составляющей статье [3].

Структура себестоимости постоянно изменяется, на нее влияет ряд факторов.

1.Специфика (особенности) производства продукции. Различают трудоемкие отрасли (в себестоимости продукции большая доля затрат на оплату труда); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии).

2.Научно-технический прогресс. Этот фактор влияет на структуру себестоимости многопланово. Главное, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного в себестоимости продукции увеличивается.

3. Уровень концентрации, специализации, кооперирования производства.

4.Географическое положение предприятия.

5.Инфляция, изменение процентной ставки банковского кредита [4].

В структуре производства прироста КРС в ООО «УПХ Брюховецкое» выделяются такие элементы затрат, как:

ü Оплата труда с отчислениями

ü Корма

ü Содержание основных средств

ü Ветеринарное обслуживание

ü Электроэнергия

ü Текущий ремонт

ü Прочие затраты

Структуру себестоимости продукции характеризуют следующие показатели:

- соотношение живого и овеществленного труда;

- доля отдельных элементов или статей в сумме затрат;

- соотношение между постоянными и переменными затратами, основными и накладными расходами, прямыми и косвенными, производственными и коммерческими (непроизводственными) расходами в полной себестоимости и т. д.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

Динамика и структура себестоимости 1ц. прироста КРС приведена в таблице 4.

По данным приведенным в таблице 4 можно сделать вывод, что наибольший удельный вес в затратах на производство прироста КРС приходится на корма. В отношении 2006 года к 2004 затраты на оплату труда значительно снизились (на 69,27 %) – вследствие снижения заработной платы. А затраты на корма возросли почти в 5 раз. Затраты на содержание основных средств в 2006 году снизились по сравнению с 2004 на 20,43 %. В итоге себестоимость производства 1 ц. прироста КРС в 2006 году составляет 3450,32 руб. – что ниже чем в 2004 году на 6,7 %.Это произошло за счет снижения затрат по всем статьям, кроме статьи «корма».

Таблица 4 - Динамика и структура себестоимости производства 1 ц прироста КРС в ООО УПХ «Брюховецкое»

| Статья затрат | Год |

2006 г. 2004г. |

|||||

| 2004 | 2005 | 2006 | |||||

| руб. /ц | в%к итогу | руб./ц | в%к итогу | руб./ц | в%к итогу | ||

| Оплата труда с отчислениями | 590,5 | 15,97 | 37,1 | 1,02 | 181,44 | 5,26 | 30,73 |

| Корма | 405,7 | 10,97 | 2143,4 | 58,96 | 2399,6 | 69,55 | 591,47 |

| Содержание основных средств | 9,4 | 0,25 | 3,9 | 0,11 | 7,48 | 0,22 | 79,57 |

| Ветеринарное обслуживание | 754,7 | 20,41 | 475,1 | 13,07 | 248,7 | 7,21 | 32,95 |

| Электроэнергия | 472,7 | 12,78 | 195,12 | 5,37 | 245,7 | 7,12 | 51,98 |

| Текущий ремонт | 132,11 | 3,57 | 97,6 | 2,68 | 103,5 | 3,00 | 78,34 |

| Прочие затраты | 1332 | 36,05 | 682,9 | 18,79 | 263,9 | 7,64 | 19,81 |

| Итого себестоимость производства 1 ц прироста КРС, руб. | 3698,11 | 100,0 | 3635,12 | 100,0 | 3450,32 | 100,0 | 93,3 |

3.2 Динамика себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

В себестоимость продукции входят затраты на сырье, удобрения, корма, топливо, энергию и другие затраты, в зависимости от вида выпускаемой продукции. Динамика материальных затрат зависит от двух факторов: удельного расхода материалов и уровня цен, по которым предприятие оплачивает эти материалы.

Важное значение приобретает выявление влияния каждого из этих факторов на размеры материальных затрат. [1]

Динамика основных показателей прироста КРС в отрасли отображается в таблице 5

Таблица 5 – Динамика основных показателей прироста КРС в ООО «УПХ Брюховецкое»

| Показатель | Год |

2006 г. |

||||

| 2002 | 2003 | 2004 | 2005 | 2006 | ||

| Среднегодовое поголовье скота на откорме, гол. | 203 | 269 | 284 | 611 | 734 | 361,6 |

| Прирост живой массы КРС на 1 голову, ц. | 1,80 | 1,73 | 1,87 | 1,68 | 1,26 | 70,0 |

| Валовой прирост КРС, ц. | 365,40 | 465,37 | 530 | 1025 | 926 | 253,4 |

| Объем реализации прироста КРС, ц | 70 | 86 | 93 | 428 | 2649 | 3784,3 |

| Себестоимость производства 1 ц прироста КРС, руб. | 3716,53 | 3709,16 | 3698,11 | 3635,12 | 3450,32 | 92,8 |

| Полная себестоимость 1 ц. прироста КРС, руб. | 3835,14 | 3715,42 | 2967,7 | 4193,9 | 3451,11 | 90,0 |

| Цена реализации 1 ц. живой массы КРС, руб. | 3840,03 | 3801,68 | 3559,1 | 4081,8 | 3456,02 | 90,0 |

| Прибыль от реализации 1 ц. живой массы КРС, руб. | 4,89 | 86,26 | 591,4 | -112,1 | 4,91 | 100,4 |

Исследуя данную таблицу 5, можно прийти к выводу, что в связи с приобретением новых голов скота, в хозяйстве в 2006 году по сравнению с 2002 годом, увеличилось среднегодовое поголовье скота на откорме на 261,6 %. Вследствие этого увеличился валовой прирост КРС и объем реализации прироста КРС. Себестоимость производства 1 ц. прироста КРС и полная себестоимость снизилась за счет уменьшения затрат на производство данного вида продукции. Результатом приведенной выше динамики основных показателей является рост прибыли от реализации 1 ц. живой массы КРС на 0,4 %.

Расчет текущих показателей ряда динамики себестоимости производства 1 ц. прироста КРС в исследуемом хозяйстве приведен в таблице 6.

Таблица 6 – Расчет текущих показателей ряда динамики себестоимости производства 1 ц. прироста КРС в ООО УПХ «Брюховецкое»

| Годы | Себесто-имость производ-ства 1 ц. прироста КРС, руб. | Абсолютный прирост, руб. | Коэффициент роста, % | Темп роста, | Темп прироста, % | Значение 1 % прирос-та, руб. | ||||

| У | Аб | Ац | Крб | Крц | Трб | Трц | Тпрб | Тпрц | Зн.1 % | |

| 2002 | 3716,53 | |||||||||

| 2003 | 3709,16 | -7,37 | -7,37 | 0,998 | 0,998 | 99,8 | 99,8 | -0,2 | -0,2 | 37,17 |

| 2004 | 3698,11 | -18,42 | -11,05 | 0,995 | 0,997 | 99,5 | 99,7 | -0,5 | -0,3 | 37,09 |

| 2005 | 3635,12 | -81,41 | -62,99 | 0,978 | 0,983 | 97,8 | 98,3 | -2,2 | -1,7 | 36,98 |

| 2006 | 3450,32 | -266,21 | -184,8 | 0,928 | 0,949 | 92,8 | 94,9 | -7,2 | -5,1 | 36,35 |

| В среднем | 3641,85 | -66,55 | 0,982 | 98,2 | -1,8 | 36,97 | ||||

Из таблицы 6 видно, что средний уровень себестоимости производства 1 ц. прироста КРС в среднем составил 3641,85 руб. при этом наблюдается её снижение на 66,55 руб. или на 1,8 %, 1 % прироста соответствует 36,97 руб.

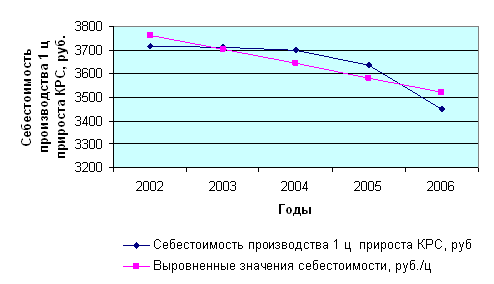

![]() Нами проведено аналитического выравнивание ряда динамики

себестоимости производства 1ц. прироста КРС. Необходимая информация приведена в

таблице 7.

Нами проведено аналитического выравнивание ряда динамики

себестоимости производства 1ц. прироста КРС. Необходимая информация приведена в

таблице 7.

∑ y = а * n + в∑ t

∑ yt = а∑ t + в∑ t2

![]() ∑ y = а * n

∑ y = а * n

∑ yt = в∑ t2

![]() а =

а =![]()

в = ![]()

![]()

Таблица 7 – Вспомогательная таблица для аналитического выравнивания ряда динамики себестоимости производства 1 ц прироста КРС в ООО УПХ «Брюховецкое».

| Годы | Себестоимость производства 1 ц. прироста КРС, руб. | Порядковый номер года | Произведение вариант | Квадрат порядкового номера года | Выровненные значения себестоимости 1 ц. прироста КРС |

| У | t | У*t |

t2 |

Уt=a+b*t |

|

| 2002 | 3716,53 | -2 | -7433,06 | 4 | 3763,25 |

| 2003 | 3709,16 | -1 | -3709,16 | 1 | 3702,35 |

| 2004 | 3698,11 | 0 | 0 | 0 | 3641,85 |

| 2005 | 3635,12 | 1 | 3635,12 | 1 | 3581,15 |

| 2006 | 3450,32 | 2 | 6900,64 | 4 | 3520,44 |

| ИТОГО | 18209,24 | 0 | -606,46 | 10 | 18209,24 |

![]() а =

а =![]()

в = ![]()

![]() a = 3641,85

a = 3641,85

в = - 60,7

Тогда уравнение прямой имеет вид:

Уt = 3641,85-60,7t

Подставляя вместо t соответствующие порядковые номера исследуемых лет, получим выровненные значения себестоимости.

Таким образом, средний уровень себестоимости производства 1 ц. прироста КРС за период 2002-2006гг. составил 3641,85 руб. (параметр а) и он ежегодно уменьшался на 60,7 руб. (параметр в).

Тенденцию изменения себестоимости изобразим графически:

Рисунок 2 – Динамика себестоимости производства 1 ц. прироста КРС в ООО «УПХ Брюховецкое».

3.3 Индексный анализ себестоимости прироста КРС в ООО «УПХ Брюховецкое»

Слово индекс (index) означает указатель. В статистике индексом называется относительная величина, которая характеризует изменение во времени, состояние в пространстве уровня изучаемого явления или степень выполнения плана [1].

По степени охвата явлений и процессов индексы делятся на индивидуальные и общие. В зависимости от методологии расчета общие индексы подразделяются на агрегатные индексы, средние из индивидуальных индексов и индексы средних величин, исчисление которых и составляет особый прием исследования, именуемый индексным методом.

Нами проведен индексный анализ затрат на производство прироста КРС. Необходимая информация приведена в таблице 8.

Таблица 8 – Вспомогательная таблица для расчета индексов, характеризующих изменение издержек производства прироста КРС в ООО «УПХ Брюховецкое»

| Вид продук-ции | Объем производства, ц. | Себестоимость производства 1 ц., руб. | Производственные затраты (издержки) – всего, тыс.руб. | Абсолютное изменение производственных затрат (+,-), тыс.руб. | |||||||||||

| 2002 г. | 2006 г. | 2002 г. | 2006 г. | 2002 г. | 2006 г. | услов-ные | всего | в т.ч. за счет изменения | |||||||

|

q0 |

q1 |

z0 |

z1 |

q0z0 |

q1z1 |

q1z0 |

q1z1-q0z0 |

объема произ-водства |

себе-стои-мости |

||||||

|

q1z0-q0z0 |

q1z1-q1z0 |

||||||||||||||

| Сахарная свекла | 29531 | 29640 | 106,90 | 102,06 | 3156,9 | 3025,1 | 3168,5 | -131,8 | 11,6 | -143,4 | |||||

| Прирост КРС | 918 | 926 | 3716,53 | 3450,32 | 3411,77 | 3195,00 | 3441,51 | -216,77 | 29,74 | -246,51 | |||||

| Зерно | 190361 | 193235 | 143,2 | 140,0 | 27258,7 | 27073 | 27671,3 | -185,7 | 412,6 | -598,3 | |||||

| Итого | х | х | х | х | 33827,37 | 33293,1 | 34281,31 | -534,27 | 453,94 | -988,21 | |||||

Изменение затрат на производство прироста КРС в 2006 г. по сравнению с 2002 г. характеризует общий индекс затрат:

Iqz =

Iqz = ![]()

Абсолютное изменение затрат на производство прироста КРС составит:

∆qz = 33293,1 – 33827,37 = -534,27 (тыс. руб.)

Значит, в 2006 г. по сравнению с 2002 г. затраты на производство прироста КРС снизились на 534,27 тыс. рублей.

Изменение себестоимости производства прироста КРС характеризует индекс себестоимости:

Iz =

Iz = ![]()

Следовательно, себестоимость производства прироста КРС в 2006 году по сравнению с 2002 годом снизилась на 2,9 %. Таким образом изменение производственных затрат за счет роста себестоимости:

∆z = 33293,1– 34281,31= -988,21 (тыс. руб.)

Следовательно, за счет снижения себестоимости затраты на производство прироста КРС за исследуемый период снизились на 988,21 тыс. рублей.

Изменение физического объема производства прироста КРС характеризует общий индекс физического объема:

Iq =

Iq = ![]()

Следовательно, объем производства прироста КРС в 2006 г. по сравнению с 2002 г. вырос на 1,3%.

Абсолютное изменение затрат за счет снижения объема производства:

∆q =34281,31– 33827,37= 453,94 (тыс. руб.)

Следовательно, за счет повышения объема производства прироста КРС, за исследуемый период выросла на 453,94 тыс. рублей.

ПРОВЕРКА:

Iqz = Iz * Iq

0,984 = 0,971 * 1,013

0,984 = 0,984

∆qz = ∆z + ∆q

-534,27=-988,21+453,94

-534,27 = -534,27

Выводы и предложения

Курсовая работа разработана на основании годовых отчетов ООО «УПХ Брюховецкое» за 2002 – 2006 гг.

Центральное хозяйство расположено в ст. Брюховецкой. Общая площадь земель хозяйства на момент составления курсовой работы 6347 га, в том числе пашни – 6033 га. Землепользование представлено участком непрерывной конфигурации, протяженностью с севера на юг 10 км, с запада на восток до 18,6 га. Землепользование расположено в южной части района и граничит на севере с землями Брюховецкого откормочного комплекса по выращиванию нетелей, на юге с землями Тимашевского района, на востоке с землями колхоза им. Суворова, на западе с землями колхоза «Нива – Кубани».

Основные направления хозяйства: зерновые, с развитым животноводством. В 2006 г. реализация прироста КРС принесла прибыль в размере 13 тыс. рублей. Себестоимость производства 1ц. прироста КРС составляет в 2006 году 3450,32 руб./ц. - наибольшую долю в затратах занимает статья «корма». Среднегодовое поголовье скота на откорме в отчетном году составляет 734 головы. Средний уровень себестоимости производства 1 ц. прироста КРС в среднем составил 3641,85 руб. при этом наблюдается её снижение на 66,55 руб. или на 1,8 %, 1 % прироста соответствует 36,97 руб.

В условиях рынка важность проблемы снижения себестоимости продукции резко возрастает. С экономических и социальных позиций снижение себестоимости позволяет:

¾ увеличить прибыль, остающуюся в распоряжении предприятия, а следовательно, возможность не только простого, но и расширенного воспроизводства;

¾ улучшить материальное стимулирование работников и решение социальных проблем;

¾ улучшить финансовое состояние предприятия;

¾ снизить цены на свою продукцию, тем самым повысить ее конкурентоспособность и увеличить объем реализации.

Как известно, себестоимость единицы продукции — это результат соотношения производственных затрат и количества продукции, поэтому важнейшими факторами снижения себестоимости прироста КРС является повышение и продуктивности животных и экономия всех видов ресурсов. В связи с этим возможна следующая схема изыскания резервов снижения себестоимости.

Производственные затраты по отношению к продуктивности животных можно подразделить на три группы.

К первой группе относят затраты, которые при повышении продуктивности животных в расчете на одну голову скота увеличиваются. Это затраты на корма, топливо, электроэнергию. Идеального соотношения достигают тогда, когда продуктивность повышается быстрее, чем растут расходы по этой группе затрат.

Вторую группу составляют затраты, которые при повышении продуктивности животных в расчете на одну голову скота остаются почти неизменными. Это затраты на корма, амортизация основных средств производства, административно-управленческие расходы. В расчете на единицу продукции они уменьшаются пропорционально росту продуктивности.

Третья группа состоит из затрат, которые при повышении продуктивности животных в расчете на одну голову скота могут сокращаться. Это главным образом затраты труда. В результате совершенствования организации труда, его материального стимулирования затраты живого труда в расчете одну голову скота сокращаются и становятся активным резервом снижения себестоимости прироста КРС.

Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее важные - механизация и автоматизация производства, применение прогрессивных технологий.

Большую роль в снижении себестоимости прироста КРС играют социально – экономические факторы, в частности материальная заинтересованность работников в результатах своего труда.

Список использованных источников

1. Гришин А. Ф. «Статистика» - Москва «Финансы и статистика» 2003 г.

2. Грибов В. Д., Грузинов В. П. «Экономика предприятия» - Москва «Финансы и статистика» 2004 г.

3. Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003 г.

4. «Экономика сельского хозяйства» под редакцией доктора экономических наук, профессора И. А. Минакова – Москва «КолосС» 2004 г.

5. Сергеев И. В. «Экономика предприятия» - Москва «Финансы и статистика» 2003 г.

6. Брызгалин А. В., Берник В. Р., Головкин А. Н. “Профессиональный комментарий к Положению о составе затрат. 2-е издание” Москва 1998 г.

7. Шнайдерман Т. А. “Состав и учет затрат, включаемых в себестоимость” Москва 1998 г.

8. Статистика. Под ред. В. С. Мхитаряна. — М.: Издательский центр «Академия», 2003 г.