Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ безубыточности на предприятии

Курсовая работа: Анализ безубыточности на предприятии

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

КИЕВСКИИЙ НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КРЫМСКИЙ ЭКОНОМИЧЕСКИЙ ИНСИТИТУТ

Курсовая работа

По дисциплине:

"Модели и методы принятия решений в анализе и аудите"

На тему:

"Анализ безубыточности на предприятии"

Студента Велиляева Р.

_______курса ________группы

Руководитель курсовой работы

___________________________

___________________________

(ученая степень, звание, ФИО)

Симферополь, 2004 г.

ОГЛАВЛЕНИЕ

| Введение |

| 1. Теоретические положения, связанные с определением безубыточности производства |

| 1.1. Классификация затрат предприятия. Постоянные и переменные затраты производства продукции |

| 1.2. Методологические основы управления затратами по системе директ-костинг. Безубыточность производства |

| 2. Анализ безубыточности производства на предприятии |

| 3. Учет затрат, связанных с определением безубыточности производства продукции предприятия |

| 4. Управление затратным механизмом предприятия |

| Заключение |

| Список использованной литературы |

Введение

Затраты на предприятии характеризуют состояние хозяйствования предприятия, его эффективность, снижение затрат позволяет предприятию получить дополнительную прибыль на вложенные средства в производство и реализацию продукции. В современной хозяйственной практике производители рассматривают зависимость затрат от объемов производства продукции, это позволяет им снижать издержки, дифференцируя затраты постоянного и переменного характера. Это распределение позволяет также определить объемы безубыточного производства, которые соответствуют точке безубыточности.

Тема работы актуальна, так как финансовое управление затратным механизмом влияет на экономическую эффективность предприятия.

Предметом исследования в работе служит предмет моделей и методов принятия решений в анализе и аудите.

Непосредственный объект изучения в данном курсовом проекте – проблемы управления формированием затрат производства продукции и определение безубыточной зоны данного производства, а также и возможные пути совершенствования затратного механизма (для постоянных и переменных затрат) на конкретном производственном предприятии.

Цель работы в соответствии с предметом всесторонне изучить и систематизировать полученные знания по данной теме.

Для достижения поставленной цели предполагается решить следующие основные задачи:

выделить основное содержание затрат на предприятии;

дать характеристику экономического содержания затрат на данном предприятии, определить зону безубыточного производства данного вида продукции;

представить основы учета общепроизводственных расходов, принятых на данном предприятии;

предложить меры по совершенствованию экономической зависимости между затратами, учитывающий их постоянный и переменный характер.

1. Теоретические положения, связанные с определением безубыточности производства

1.1. Классификация затрат предприятия. Постоянные и переменные затраты производства продукции

Для правильного учета производственных затрат большое значение имеет их классификация.

Расходы на производство классифицируются по следующим признакам:

- по месту возникновения расходов;

- по видам продукции, работ, услуг;

- по видам расходов;

- по способам перенесения стоимости на продукцию;

- по степени влияния объема производства на уровень расходов;

по календарным периодам.

Расходы классифицируют также на:

- расходы производства, цеха, участка, службы;

- расходы на изделия, типовые виды изделий, группы однородных изделий, разовые заказы, валовую, товарную, реализованную продукцию;

- расходы по экономическим элементам, расходы по статьям калькуляции;

- расходы прямые, непрямые, условно-переменные, условно-постоянные;

- расходы текущие, одноразовые;

- расходы производительные и непроизводительные.

По месту возникновения расходы на производство группируются по цехам, участкам, службам и другим административно-обособленным структурным подразделениям производства.

В зависимости от характера и назначения выполняемых процессов производство делится на основное, вспомогательное и непромышленное.

К основному производству относятся цеха, участки, принимающие непосредственное участие в изготовлении продукции,

Вспомогательное производство предназначено для обслуживания цехов основного производства: выполнения работ по ремонту основных фондов, обеспечения инструментом, запасными частями для ремонта оборудования, разными видами энергии, оказания транспортных и иных услуг. К вспомогательному производству относятся ремонтные цеха, экспериментальные, энергетические, транспортные и другие подразделения.

К непромышленному хозяйству относятся: незаводской транспорт, жилищно-коммунальное хозяйство и культурно-бытовые заведения, подсобные сельскохозяйственные предприятия и прочие структурные подразделения, не принимающие участия в производстве товарной продукции.

Все расходы на производство включают в себестоимость отдельных видов продукции, работ и услуг (в том числе отдельных изделий, изготовленных по индивидуальным заказам) или групп однородных изделий.

По видам расходы классифицируются по экономическим элементам и статьям калькуляции.

Под элементами расходов понимают экономически однородные виды расходов.

Расходы по статьям калькуляции - это расходы на отдельные виды изделий, а также на основное и вспомогательное производство. Перечень и состав статей калькуляции производственной себестоимости продукции (работ, услуг) устанавливаются предприятием.

По способам перенесения стоимости на продукцию расходы делятся на прямые и непрямые.

К прямым расходам относятся расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты и др.), которые могут быть непосредственно включены в их себестоимость.

К непрямым расходам относятся расходы, связанные с производством нескольких видов продукции, включаемые в себестоимость при помощи специальных методов. Непрямые расходы образуют комплексные статьи калькуляции (то есть состоят из расходов, включающих несколько элементов), которые отличаются по их функциональной роли в производственном процессе.

По степени влияния объема производства расходы делятся на переменные и постоянные.

К переменным относятся расходы, абсолютная величина которых растет с увеличением объема выпуска продукции, а с его снижением - уменьшается. К ним относятся расходы на "сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологическое топливо и энергию, на оплату труда работников, занятых в производстве продукции (работ, услуг), отчисления на социальные мероприятия, а также другие расходы.

К постоянным относятся расходы, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенно не меняется. Они связаны с обслуживанием и управлением производственной деятельностью цехов, а также с обеспечением хозяйственных нужд производства. Расходы на производство делятся по календарным периодам на текущие и одноразовые.

Текущие - обычные расходы или расходы с периодичностью менее месяца. Одноразовые, то есть однократные расходы, - это расходы, которые осуществляются периодически (периодичность более месяца) и направляются на обеспечение процесса производства в течение длительного времени.

К производственным относятся все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

К непроизводственным (коммерческим) расходам относятся затраты предприятия, связанные с реализацией продукции.

Производственные и непроизводственные расходы отражают полную себестоимость товарной продукции.

К производственным расходам относятся затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводственными являются расходы, связанные с недостатками технологии и организации производства (потери от брака, простоев и т.д.).

1.2. Методологические основы управления затратами по системе директ-костинг. Безубыточность производства

Одной из систем управления затратами является система директ-костинг или система калькулирования переменных затрат.

При этой системе калькулируется не полная себестоимость производства и реализации продукции, а только удельные переменные затраты, как правило, прямые затраты. Основная цель внедрения этой системы калькулирования - обеспечить контроль за формированием маржинальной прибыли.

Преимуществом использования данной системы калькулирования себестоимости продукции является ее простота; минимум осуществления расчетных операций; высокая надежность получаемых результатов; возможность целенаправленного управления как переменными затратами, так и маржинальной прибылью.

Недостатком данной системы является неполное отражение всей совокупности затрат, связанных с производством и реализацией отдельных видов продукции.

Процесс управления затратами по производству и реализации продукции рассматривается в данном случае по методу "взаимосвязь издержек, объема реализации и прибыли", в основе которого положена система калькулирования себестоимости продукции - "директ-костинг".

Сущностью системы "директ-костинг" является разделение затрат на постоянные и переменные в зависимости от их связи с объемом производства и реализации продукции.

Для более точного разделения затрат на постоянные и переменные могут использоваться ряд методов: метод максимального и минимального значения объема производства; математико-статистический метод; графический метод с построением корреляционного поля и т.п. Суть методов будет представлена ниже.

Общие затраты на производство и реализацию продукции состоят из двух частей: постоянной и переменной, что отражается формулой:

где

И=Ипост + Ипер (1. 1)

И - общие затраты на производство и реализацию продукции;

Ипост - постоянные затраты на производство и реализации продукции;

Ипер - переменные затраты на производство и реализации продукции.

Если затраты взять в расчете на одно изделие, то формула (1. 2) примет вид:

И = (Спост + Спер) * ОП(1. 2)

Где И - общие затраты на производство и реализацию продукции

Спост - постоянные затраты на единицу изделия (продукции);

Спер - переменные затраты на единицу изделия (ставка переменных расходов на единицу изделия);

ОП - объем производства (количество единиц изделия).

Для дифференциации постоянных и переменных затрат на производство продукции рассмотрим два первых вышеперечисленных методов. Пусть имеются данные по предприятию об объеме производства и фактических затратах (табл. 1. 1).

Таблица 1.1.

Данные об объеме производства и фактических затратах по условному предприятию

| Месяцы | Объем производства изделий, тыс. шт | Затраты на производство, тыс. грн. |

| 1 | 2 | 3 |

| Январь | 5,5 | 192,5 |

| Февраль | 5,2 | 187,2 |

| Март | 6,8 | 218,0 |

| Апрель | 7,3 | 239,0 |

| Май | 6,1 | 204,0 |

| Июнь | 4,8 | 165,6 |

| Июль | 4,0 | 152,0 |

| Август | 5,2 | 178,0 |

| Сентябрь | 6,4 | 199,6 |

| Октябрь | 7,0 | 224,5 |

| Ноябрь | 8,5 | 247,4 |

| Декабрь | 4,5 | 159,2 |

| Итого за год | 71,3 | 247,4 |

| В среднем за месяц | 5,94 | 197,25 |

Метод максимального и минимального значения объема производства

Алгоритм метода состоит в следующем:

а) Из всей совокупности данных выбирается два периода с наибольшим и наименьшим объемом производства. В нашем случае это декабрь и июль.

б) Находятся разности в уровнях объема производства и затрат. С этой целью строится специальная таблица 1. 2

Таблица 1.2.

Разность между максимальными и минимальными величинами

| Показатели | Значение показателей | Разность между максимальными и минимальными величинами | |

| max | min | ||

| Объём производства, тыс. шт | 8,5 | 4,0 | 4,5 |

| Удельный вес,% | 100 | 47,1 | 52,9 |

| Величина затрат, тыс. грн. | 247,4 | 152,0 | 95,4 |

в) определяется ставка переменных затрат на одно изделие

Ставка Максимальная Минимальная

Переменных=сумма-сумма*![]() : Кmax (1.

3)

: Кmax (1.

3)

Затрат затрат затрат

где

Кmax – максимальный объем производства, тыс. шт.

Кmin – минимальный объем производства в процентах к максимальному.

г) определяем сумму постоянных затрат:

Ставка

переменных =(247,4-4-152,0) *![]() : 8,5=21,22

: 8,5=21,22

затрат

г) определяем сумму постоянных затрат:

Постоянные Максимальная Ставка

=сумма¾переменных

* Кmax(1. 4) ![]()

Затраты затрат затрат

Постоянные

= 247,4 ¾ 21,22*8,5=67,03 тыс. грн.

Затраты

д) составляется уравнение общих затрат, отражающее зависимость изменения общих затрат от объема производства:

И= 67,03 + 21,22*ОП

где

И - общие затраты на производство и реализацию продукции;

ОП - объем производства продукции.

Математико-статистический метод

Этот метод основан на применении способа наименьших квадратов. С этой целью строится вспомогательная таблица для расчета необходимых значений (табл. 3. 7). Ставка переменных затрат определяется по формуле:

Ставка

Переменных= (1. 5)

(1. 5)

затрат

Данные для формулы (1. 5) находятся из таблицы 1.3.

Таблица 1.3.

Исходные данные для расчета переменных затрат

| Месяцы | Объём производс-тва, тыс. шт |

X ¾ |

затраты на производство |

Y ¾ |

(X¾ |

(X¾ |

| Январь | 5,5 | -0,44 | 192,5 | -4,75 | 0, 1936 | 2,090 |

| Февраль | 5,2 | -0,74 | 1187,2 | -10,05 | 0,5476 | 7,437 |

| Март | 6,8 | 0,86 | 218,0 | 20,75 | 0,7396 | 17,845 |

| Апрель | 7,3 | 1,36 | 239,0 | 41,75 | 1,8496 | 56,0780 |

| Май | 6,1 | 0,16 | 204,0 | 6,75 | 0,0256 | 1,080 |

| Июнь | 4,8 | -1,14 | 165,6 | -31,65 | 1,2996 | 36,081 |

| Июль | 4,0 | -1,94 | 152,0 | -45,25 | 3,7636 | 87,785 |

| Август | 4,5 | -1,44 | 159,2 | -38,5 | 2,0736 | 54,972 |

| Сентябр | 5,2 | -0,74 | 178,0 | -19,25 | 0,5476 | 14,245 |

| Октябрь | 6,4 | 0,46 | 199,6 | 2,35 | 0,2116 | 1,081 |

| Ноябрь | 7,0 | 1,06 | 224,5 | 27,25 | 1,1236 | 28,885 |

| Декабрь | 8,5 | 2,56 | 247,4 | 50,15 | 6,5036 | 128,384 |

| Сумма | 71,3 | X | 2367,0 | X |

(X¾ |

436,485 |

|

Среднее Значен. |

5,94 | X | 197,25 | X | X | X |

Ставка

Переменных=![]() =23,06 грн.

=23,06 грн.

Затрат

Среднемесячная сумма переменных затрат определяется по формуле:

Среднемесячная Среднемесячный Ставка

Сумма объем *переменных(1. 6)

переменных = производства затрат

затрат продукции

Среднемесячная

Сумма

переменных = 5,94* 23,06 = 136,98 грн.

Затрат

Постоянные затраты определяются по формуле:

Постоянные Среднемесячная Среднемесячная

Затраты=сумма¾сумма

Затрат переменных(1. 7)

Затрат

Постоянные

Затраты=197,25 ¾136,98=60,27 тыс. грн.

Уравнение общих затрат, отражающих зависимость изменения общих затрат от объема производства:

И=60,27+23,06*ОП

где

И - Общие затраты на производство и реализацию продукции;

ОП - объем производства продукции.

В точке безубыточности чистая выручка от реализации продукции равна общим затратам по производству и реализации продукции. Из этого условия следует что,

ЧВрп= Ипер + Ипост, (1. 8)

тогда расчет критического уровня постоянных затрат в точке безубыточности:

Ипост = ЧВрп - Ипер(1. 9)

Если известны цена реализации, объем реализации в натуральном измерении и переменные затраты на единицу изделия, тогда критический уровень постоянных затрат в точке безубыточности:

Ипост = (Црп - Спер) * Оптб(1. 10)

где

Ипост – постоянные затраты в точке безубыточности

Црп ¾ цена реализации в точке безубыточности

Спер ¾ переменные затраты на единицу продукции в точке безубыточности

Оптб ¾ объем производства в натуральном измерении в точке безубыточности.

Важнейшим этапом управления затратами предприятия является их планирование. При этом предприятие преследует цель установления обоснованной суммы затрат на плановый период по каждому виду выпускаемой продукции.

2. Анализ безубыточности производства на предприятии

"Амтек Лтд. " создано в 1992 году. Дата последней перерегистрации предприятия - 11 марта 1999 года. Юридический адрес предприятия: 95000, Автономная республика Крым, г. Симферополь, ул. Ушинского 2/46,

Организационно-правовая форма предприятия - общество с ограниченной ответственностью.

Общество с ограниченной ответственностью - это общество, имеющее уставный фонд (капитал), разделенный на части, размер которых определяется учредительными документами. Участники общества несут ответственность в пределах их вкладов.

В Украине предприятия с такой формой собственности занимаются коммерцией, торговлей и предоставлением услуг, немногие предприятия рискуют создавать бизнес, связанный с производством, так как это связано с большими издержками обращения. Исследуемое предприятие является счастливым исключением.

Некоторые справочные сведения из истории предприятия позволят лучше понять спектр интересов производственной деятельности предприятия "Амтек Лтд".

Совместное украинско-германское предприятие "Амтек Лтд. ", отметившее в 2003 году свое 12-летие, в Крыму и за его пределами имеет положительную репутацию производителя качественной продукции и услуг по самым современным технологиям.

В течение всего времени существования предприятия, число работников которого достигло 500 человек, его возглавляет Генеральный директор – Аматуни Александр Ашотович, награжденный почетным званием "Заслуженный работник промышленности Автономной Республики Крым".

Сегодня основными направлениями деятельности "Амтек Лтд. " являются:

производство оконных и дверных блоков по европейской технологии из металлопластика, дерева и алюминия;

производство всех видов строительных и отделочных (по евростандарту) работ, проектирование;

производство кондитерских изделий по фирменной технологии;

система фирменных кафе "Амиго".

Управление производством построено таким образом, что оно способно быстро переориентироваться на внедрение новых видов изделий, форм организации и управления.

Так, в настоящий момент на предприятии освоена технология производства одноразовых шприцев, идет строительство завода по производству безопасных шприцев, выпущены опытные партии, получено Свидетельство о Государственной Регистрации "шприца инъекционного безопасного одноразового использования "Амтек" №1209/2002. Изделие запатентовано. Именно это направление деятельности предприятия будет рассмотрено в качестве анализа безубыточности продукции.

Завершение проекта создания завода медицинских изделий в г. Симферополе позволит решить проблему поставок достаточного количества высококачественных медицинских шприцев украинского производства на рынок Украины и их экспорта в другие страны. Кроме того, разработанный СП "Амтек Лтд. " шприц является не просто шприцем однократного применения, а обеспечивает дополнительную защиту от опасности ранения иглой использованного шприца. Этот шприц полностью отвечает требованиям к новому типу медицинских шприцев - безопасным шприцам, а также является на 100% одноразовым, т. к. его конструкция делает его повторное использование невозможным.

Таким образом, на предприятие возложена важнейшая социальная миссия – забота о национальном здоровье.

Основными конкурентами на рынке безопасных шприцев являются компании "Бектон Диккинсон", "Ретрактебл Текнолоджиз", "Юнивек", "Сейфити Сиринджиз" и ряд других.

Продукция, разработанная СП "Амтек Лтд. ", имеет значительные преимущества перед конкурирующими продуктами с точки зрения ее функциональных качеств и цены. Как правило, безопасные шприцы, которыми производятся в мире сегодня, стоят в 6 - 10 раз дороже, чем обычные, трудные в использовании, и требуют специального обучения. Шприц СП "Амтек Лтд. " является уникальным исключением, т. к. его стоимость выше обычного всего в 2 раза, а при наращивании объемов производства и его автоматизации стоимость шприца будет еще существенно снижена.

Режим работы основного производства определяется в соответствии с планом производства. Действительный годовой фонд времени работы оборудования принят по ОНТП-2-84 ("Общесоюзные нормы технологического проектирования производств по переработке пластмасс") с учетом затрат времени на дезобработку помещений и оборудования в соответствии с методическими указаниями МУ 64-3-78-83. Режим работы основных участков приведен в таблице 2.1.

Таблица 2.1.

Режим работы основных участков производства

| Наименование операции | Режим работы | Кол-во смен |

Продолж. смены |

Кол-во рабочих дней в году | Годовой фонд времени работы, ч | |||

| Оборудов. | Рабочих | |||||||

| Подготовка сырья | 1 | 8 | 260 | - | 1820 | |||

| Литье под давлением | Прерывный | 3 | 8 | 271 | 5700 | 1820 | ||

| Нанесение реквизитов | -"- | 1 | 8 | 260 | 1900 | 1820 | ||

| Сборка | -"- | 3 | 8 | 260 | 5700 | 1820 | ||

Расчет годового фонда рабочего времени по сборке базируется на хронометраже рабочего времени.

Годовой фонд рабочего времени на сборке 60 мин. х 1820 часов =109200 мин. Хронометраж 18,84 сек.: 60 сек. = 0,314 мин. Тогда 109 200 мин.: 0,314 мин. =347 770 - содержание расчета производственной мощности цеха сборки (в расчете на 1 сборщицу в год). Бригада из 10 сборщиц в год соберет 3 477 700 шприцев.

Основным технологическим оборудованием в производстве являются литьевые машины, линия для производства защитной трубки, линия для нанесения реквизитов. Расчет необходимого основного оборудования под годовую программу представлен в таблице 2.2.

Таблица 2.2.

Расчет необходимого оборудования для основного производства

|

Наименов. детали |

Материал | Годовая программа | Тип машины | К-во | ||||

| млн. шт. | тн. | млн. шт. | тн. | |||||

| Корпус | Полипропилен QT-73 | 9,0 | 41,22 | 15,0 | 68,7 |

Демаг Д 240 закупаем |

0,7 (22 дня) 1 шт. (25 дней) |

|

| Плунжер | Полипропилен SR-50 | 9,0 | 16,44 | 15,0 | 24,7 |

Демаг Д 240 Демаг Д 240 |

0,4 шт. (22 дня) 0,7 шт. (22 дня) |

|

| Толкатель | Полипропилен SR-50 | 9,0 | 6,62 | 15,0 | 11,03 |

Таймакс - 140 Таймакс - 140 |

0,7 шт. (22 дня) 0,7 шт. (25 дней) |

|

| Колпачок | Полипропилен SR-50 | 9,0 | 11,25 | 15,0 | 18,75 |

Таймакс - 140 Таймакс - 140 |

1 шт. (6 мес) 1 шт. |

|

| Поршень | Бергафлекс | 9,0 | 3,672 | 15,0 | 6,120 | KYASU 260/100 |

0,4 шт. (22 дня) 0,5 шт. (30 дней) |

|

| Диафрагма | Бергафлекс | 9,0 | 4,463 | 15,0 | 7,439 | KYASU 260/100 |

0,4 (22 дня) 0,5 шт. (30 дней) |

|

Рассмотрим планирование материальных затрат предприятия по производству нового изделия.

Основным сырьем, используемым в производстве комплектующих деталей является полипропилен, бергафлекс. Указанное сырье представляет собой гранулированный материал, поступающий на производство автотранспортом в полиэтиленовых мешках массой 25 кг, уложенных на поддоны. Сырье разгружается и хранится на складе сырья, где производится обеспыливание мешков с помощью пылесоса. Затрат основных материалов для производства основных деталей одноразовых шприцев приведем в таблице 2.3.

Таблица 2.3.

Затраты основного сырья (бергафлекса) на производство деталей продукции

| Детали изделия |

Норма расхода на 1000 |

Кол-во, кг |

Цена | Сумма |

| П/П | - | 150846,30 | 4,5 | 678808,35 |

| колпачек | 1,9596 | 64666,80 | ||

| корпус | 4,5842 | 151278,60 | 4,5 | 680753,70 |

| плунжер | 1,8624 | 61459, 20 | - | - |

| толкатель | 0,7491 | 24720,30 | - | - |

| бергафлекс | - | 30841,80 | - | 1100435,42 |

| поршень | 0,4221 | 13929,30 | 35,68 | 496997,42 |

| диафрагма | 0,5125 | 16912,50 | 35,68 | 603438,00 |

| клей мл. | 7 | 231,00 | 1740 | 401940,00 |

| праймер мл | 14 | 462,00 | 1560 | 720720,00 |

| силикон мл | 25 | 825,00 | 50 | 41250,00 |

| трубка, шт/г | 1100/5,3 | 159 | 687,7 | 109344,30 |

| игла | 1100 | 33 000 000 | 0,053 | 1749000,00 |

Плановые затраты на основное сырье вспомогательного производства представлены в табл. 2.4.

Таблица 2.4.

Плановые затраты на сырье для вспомогательного производства (для упаковки одноразовых шприцев)

| Наименование | Норма на 1000 шт. |

Кол-во, кг |

Цена | Сумма |

| Краска трафаретная, г | 0,185 | 6,105 | 36,36 | 221,9778 |

| Бумага для индив. Упак, г | 571 | 18843 | 9,42 | 177501,06 |

| Пленка многослойн. "Полиформ" для инд. Уп-ки. г | 717 | |||

| Термоус. пленка для гр. уп., г | 117,6 | 3880,8 | 5,8 | 22508,64 |

| Газ для стерилизации, кг | 0,01 | 330 | 2,55 | 841,5 |

| Упаковочная коробка, шт | 10 | 300000 | 2 | 600000,00 |

| Этикетка | 17,42 | |||

| Полиэт. пакет 150х180. шт | 1100 | 33 000 000 | 0,028 | 924,00 |

| Скотч, м | 2,2 | 66 000 | 0,04 | 2640,00 |

| Итого | 804 654,60 | |||

Прочие затраты на вспомогательные материалы охарактеризуем с помощью таблицы 2.5.

Таблица 2.5.

Прочие плановые затраты на вспомогательные материалы

| Наименование | Расход в год | цена | Итого (грн) |

| Масло индустриальное, л | 1000 | 1,9 | 1900,00 |

| Вода водопроводная, м. куб. | 30 | 5,64 | 169,2 |

| Солидол, кг | 50 | 4,5 | 225,00 |

| Смазка для П/ф, мл | 200 | 0,12 | 24,00 |

| Смазка для П/ф высокотемп, мл | 200 | 0,059 | 11,8 |

| Бензин для обработки, л | 10 | 2,28 | 22,8 |

| Растворитель л | 5 | 5,59 | 27,95 |

| Фреон, кг | 10 | 13,2 | 132,00 |

| Солярка, л | 10 | 2,04 | 20,40 |

| Селикон-спрей, л | 3 | 51. 62 | 154,86 |

| Марля, м | 24 | 6 | 144,00 |

| Серилиум. л | 20 | 37 | 740,00 |

| Спирт, л | 120 | 16,8 | 2016,00 |

| Хлорамин, кг | 48 | 22,42 | 1076,16 |

| Стиральный порошок, шт | 50 | 2. 8 | 140 |

| Чистящее средство, кг "Бинго" | 120 | 4,2 | 504 |

| Мыло хозяйственное, шт | 160 | 0,71 | 113,6 |

| Мыло туалетное, шт. | 300 | 0,76 | 228 |

| Шампунь, шт | 200 | 3,6 | 720 |

| Аэрозоль, шт | 20 | 3,6 | 72 |

| Вата, кг | 12 | 0,71 | 8,52 |

| Бихромат калия, кг | 1,5 | 60 | 90 |

| Туалетная бумага, шт | 20 | 0,36 | 7,2 |

| Ветошь, кг | 30 | 7. 02 | 210. 6 |

| Серная кислота, л | 15 | 14,4 | 216 |

| Перекись водорода, кг | 100 | 4. 2 | 420 |

| Питательная среда, шт | 1800 | 12 | 21600 |

| Натрий двууглекислый, кг | 12 | 1,8 | 21,6 |

| Краска, л | 20 | 8,4 | 168 |

| Итого в год | 31183. 69 |

Итого с учетом данных таблиц 2.4. и 2.5. сумма плановых затрат на вспомогательные материалы составит 835 838,29 грн.

Транспортные расходы по плану для производства отражены в таблице 2.6.

Таблица 2.6.

План по транспортным расходам, грн.

|

Пункт назначения и расстояние в оба конца |

Стоимость грузоперевозки 1 км, грн |

Всего стоимость за месяц |

Всего стоимость на год |

| Киев - 2000 км | 2 | 4000 | 48000 |

| Хмельницк-1900 км | 2 | 3800 | 45600 |

| Мелитополь - 1350 | 2 | 2700 | 32400 |

| Итого: | 10500 | 126000 | |

Большое значение для данного вида производства имеет вспомогательное производство. Вспомогательное производство состоит из: склада готовой продукции, участка подготовки сырья, участка изготовления дезрастворов, участка ремонта форм гардеробных, бытового узла, электрощитовой, компрессорной и холодильной, помещений венткамер и котельной на газе с двумя водогрейными котлами типа КСВ-1,25 "ВК-32" и тепловой нагрузкой: зимой 1,36 ГКАЛ/час (1,58 МВТ), летом - 0,86 ГКАЛ/час (1,00 МВТ). Рассмотрим содержание планирования производства по энергетическим затратам для данного вида изделия (таблица 2. 7).

Таблица 2.7.

Состав и содержание энергетических затрат производства одноразовых шприцев

|

Наименование операции |

деталей в месяц |

деталей за 1 час |

Отработан ное время машин в месяц(ч) |

Энерго- емкость литьевой машины (Кв /ч) |

Стоимость электроэнергии (грн) |

| Основное производство | |||||

| Поршень | 2750000,00 | 9600,00 | 441. 00 | 26,00 | 2717,44 |

| Диафрагма | 2750000,00 | 9600,00 | 441,00 | 26,00 | 2889,43 |

| Колпачок | 2750000. 00 | 9600,00 | 441,00 | 30,00 | 3333,96 |

| Толкатель | 2750000,00 | 9600,00 | 441. 00 | 26,00 | 2889,43 |

| Корпус | 2750000,00 | 9600,00 | 441,00 | 49,00 | 5445,47 |

| Плунжер | 2750000,00 | 9600,00 | 441,00 | 49,00 | 5445,47 |

| Итого в месяц | 57600,00 | 206,00 | 22721, 20 | ||

| Итого в год | 272 654,42 | ||||

| Оборудование, обслуживающее производство | |||||

| Наименование | Кол-во машин шт. |

Мощность КВ. /Ч |

Время работы оборудова ния в месяц |

Итого квт/час в месяц |

Стоимость электроэнергии (грн) |

| Холодильное оборудование | 1 | 82 | 320. 00 | 26240,00 | 6612,48 |

| Дробилка | 1 | 6 | 126,00 | 756,00 | 190,51 |

| Вщтр. и внешн. освещение | 15 | 666. 00 | 9990. 00 | 2517,48 | |

| Вентиляция | 1 | 44 | 484. 00 | 21296,00 | 5366,59 |

| Котельная | 5421. 50 | 1366. 22 | |||

| Итого квт/час в месяц | 63703,50 | 16053,28 | |||

| Итого квт/час в год | 764442 | 192 839,384 | |||

| Процессы сборки | 113079 | 28495,91 | |||

| Всего электроэнергии |

За меся работы 67270,39 |

За год работы 807244,70 | |||

Рассмотрим содержание планов предприятия по оплате труда и формированию фонда оплаты труда.

В теоретических изысканиях первого раздела мы установили, что затраты на оплату труда занимают второе место в структуре себестоимости производства. Наше предприятие формирует фонд оплаты труда с учетом всех видов и участков работ. Отчисления по зарплате проводятся в определенных процентах, а именно 32% - Пенсионный Фонд; 2,9% - соц. страх; 1,9% - Фонд занятости; 1,7% - в Фонд защиты от несчастных случаев. Таблица 2.8. содержит расчет фонда оплаты труда на год.

Таблица 2.8. Расчет планового фонда оплаты труда

| Участки работ | Кол-во шт. ед. |

Оклад 1 чел. в м-ц |

Отчисл. 1 чел. |

Итого на 1ч/час |

Всего: | |||||||

| Литейный участок | ||||||||||||

| -литейщики | 1 | 600 | 234 | 834 | 834 | |||||||

| -наладчики | 3 | 1000 | 390 | 1390 | 4170 | |||||||

| - инструментальщики | 4 | 1000 | 390 | 1390 | 5560 | |||||||

| -уборщица | 7 | 250 | 97,5 | 347,5 | 2432,5 | |||||||

| -экструдерщик | 1 | 600 | 234 | 834 | 834 | |||||||

| -градуировщик | 1 | 600 | 234 | 834 | 834 | |||||||

| -мастер | 1 | 1000 | 390 | 1390 | 1390 | |||||||

| Итого: фонд оплаты за м-ц | 18 | 25228,5 | ||||||||||

| за год | 302 742 | |||||||||||

| Сборочный участок | ||||||||||||

| -обслуж. ротор. лин. | 9 | 500 | 195 | 695 | 6255 | |||||||

| -наладчики | 2 | 1000 | 390 | 1390 | 2780 | |||||||

| - комплектовщики | 2 | 500 | 195 | 695 | 1390 | |||||||

| -обсл. бригада | 3 | 500 | 195 | 695 | 2085 | |||||||

| -мастер | 2 | 1000 | 390 | 1390 | 2780 | |||||||

| -контролер ОТК | 2 | 700 | 273 | 973 | 1946 | |||||||

| Итого: фонд оплаты за м-ц | 20 | 17236 | ||||||||||

| за год | 206 832 | |||||||||||

| Вспомогательное производство (рабочие) | ||||||||||||

| -грузчики | 3 | 400 | 156 | 556 | 1668 | |||||||

| -электрики | 2 | 550 | 214,5 | 764. 5 | 1529 | |||||||

| -машинист хол. уст-ки | 1 | 500 | 195 | 695 | 695 | |||||||

| -обсл. лин. инд. упаковки | 2 | 500 | 195 | 695 | 1390 | |||||||

| -упаковщики груп. тары | 5 | 500 | 195 | 695 | 3475 | |||||||

| -оператор стер. уст-ки | 2 | 600 | 234 | 834 | 1668 | |||||||

| -компрессорщик | 1 | 500 | 195 | 695 | 695 | |||||||

| -пригот.д.еэ. раствора | 1 | 400 | 156 | 556 | 556 | |||||||

| -водитель | 3 | 600 | 234 | 834 | 2502 | |||||||

| Итого: фонд оплаты за м-ц | 20 | 14178 | ||||||||||

| за год | 170 136 | |||||||||||

| Всего фонд оплаты за м-ц | 56 642,50 | |||||||||||

| За год | 679 710,00 | |||||||||||

| Отчисления | 265 086,90 | |||||||||||

| ФОТ с отчислениямигод | 944 796,90 | |||||||||||

Затраты по плану на оплату труда администрации и служащих данного производства отразим с помощью таблицы 2. 9.

Таблица 2.9. Плановые затраты оплаты труда управляющих и служащих

| Должность | К-во ед. |

Оклад 1 ед. |

| 1. Директор | 1 | 2500 |

| 2. Начальник пр-ва | 1 | 2000 |

| 3. Менеджер координатор | 1 | 1500 |

| 4. Экономист | 1 | 1000 |

| 5. Технолог | 1 | 1000 |

| б. Инженер - конструктор | 2 | 1000 |

| 7. Начальник ОТК | 1 | 1000 |

| 8. Инженер по снабжению | 1 | 700 |

| 9. Начальник отдела сбыта | 1 | 1500 |

| 10. Зам. нач. сбыта | 1 | 1000 |

| 11. Инженер по сбыту | 2 | 800 |

| 12. Механик | 1 | 800 |

| 13. 3ам. гл. бух. | 1 | 800 |

| 14. 3ав. складом | 1 | 500 |

| 15. Кладовщик | 1 | 400 |

| 16. Нормировщик | 1 | 500 |

| 17. Секретарь-референт | 1 | 500 |

| Итого: | 19 | 19300 |

Отразим плановые общепроизводственные затраты на производство одноразовых шприцев с помощью таблицы 2. 10.

Таблица 2.10. Плановые общепроизводственные затраты

| Статьи затрат | на месяц | на год |

| материальные затраты | 1180,70 | 14 168,44 |

| зарплата | 19300 | 231600 |

| отчисления соц. стр. | 7527 | 90324 |

| коммунальные услуги | 1105,7 | 13268,4 |

| топливо | 8865,26 | 106383,13 |

| охрана | 1435,17 | 17222,04 |

| телефон. связь | 1200 | 14400,00 |

| мобильная связь | 500 | 6000,00 |

| почтовые расходы | 500 | 6000,00 |

| командировочные расходы | 3000 | 36000,00 |

| прочие расходы | 5000 | 60000,00 |

| износ | 488,83 | 5866,00 |

| коммунальный налог | 149,6 | 1795, 20 |

| командировочные расходы | 3000 | 36000,00 |

| Итого: | 603 027,21 |

Рассмотрим остальные статьи затрат на производство нового вида изделия из расчета план производства на 30 миллионов штук шприцев (таблица 2. 11).

Таблица 2.11. Основные статьи затрат по годовой программе производства одноразовых шприцев

| Основные статьи | Сумма, грн |

| Основные материалы | 5482251,77 |

| Вспомогательные материалы | 835838,29 |

| Электроэнергия | 807244,7 |

| ФОТ | 944796,9 |

| Амортизация ОС | 1197721,00 |

| Общепроизводственные | 603027,21 |

| АУП | 60800 |

| Ремонт | 242000 |

| Коммерческие расходы | 600000 |

| Рекламно-маркет. услуги | 600000 |

| Возмещение% за кредит | 312000 |

| Транспортные расходы | 126000,00 |

| Прочие расходы 10% | 1181087,99 |

| Себестоимость | 12 991 967,86 |

| Прибыль (20%) | 2 598 393,57 |

| Цена, грн. | 15 590 361,43 |

| Цена в дол. США | 18 188 755,00 |

Рассмотрим плановую себестоимость единицы изделия с помощью калькуляции (табл. 2. 12). Калькуляция готовой продукции – это расчет затрат в денежном выражении, приходящийся на единицу продукции. Определение себестоимости единицы продукции необходимо для расчетов рентабельности отдельных ее видов, для установления цен на продукцию, для организации коммерческого расчета.

Таблица 2.12. Плановая калькуляция единицы нового изделия

| Статьи калькуляции | Сумма, грн. |

| Основные материалы | 0,18 |

| Вспомогательные материалы | 0,03 |

| Электроэнергия | 0,03 |

| ФОТ | 0,03 |

| Амортизация ОС | 0,04 |

| Общепроизводственные | 0,02 |

| АУП | 0,00 |

| Ремонт | 0,01 |

| Коммерческие расходы | 0,02 |

| Рекламно-маркет. услуги | 0,02 |

| Возмещение% за кредит | 0,01 |

| Транспортные расходы | 0,00 |

| Прочие расходы 10% | 0,04 |

| Себестоимость | 0,43 |

| Прибыль (20%) | 0,09 |

| Цена (грн) | 0,52 |

| Цена (дол. США) | 0,10 |

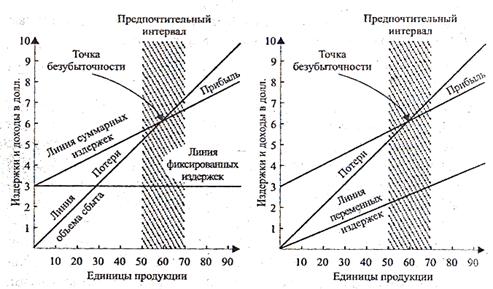

Налаженное производство одноразовых шприцев на предприятии должно приносить доход, быть рентабельным. Планирование не может обойти важнейший показатель производства, такой как рентабельность выпускаемой продукции и доход, получаемый от ее реализации. Поэтому необходимость расчета безубыточности налаженного производства шприцев имеет важное значение.

Определим безубыточный объем производства данного вида продукции, воспользовавшись известными из экономики соотношениями: точка безубыточности может быть определена аналитическим путем.

![]()

(2. 1)

(2. 1)

Где BE - точка безубыточности;

Fc – фиксированные издержки – (постоянные плановые расходы на производство, и т.д.);

Vc – переменные издержки (переменные расходы – сервисное обслуживание станков, снижение стоимости закупаемых материалов для ремонта, снижение стоимости закупки материалов);

S – объемы продаж.

Если фиксированные издержки у нас составляют 10 000 долларов, цена единицы продукции 5 долларов, переменные издержки равны 80% продажной цены, то где лежит точка безубыточности?

;

; ![]() ;

; ![]() ;

;

![]() долларов,

долларов,

т.е. продав 10 000 изделий по цене 5 долларов за штуку мы не получим никакой прибыли, лишь возместим переменные и фиксированные издержки. Общеизвестно, что существует определенная зависимость уровня затрат (постоянных и переменных) и прибыли от объема производства, которую всегда должны использовать экономисты при обосновании решений (рис. 2. 1).

Рис. 2.1. Механизм определения точки безубыточности

3. Учет затрат, связанных с определением безубыточности производства продукции предприятия

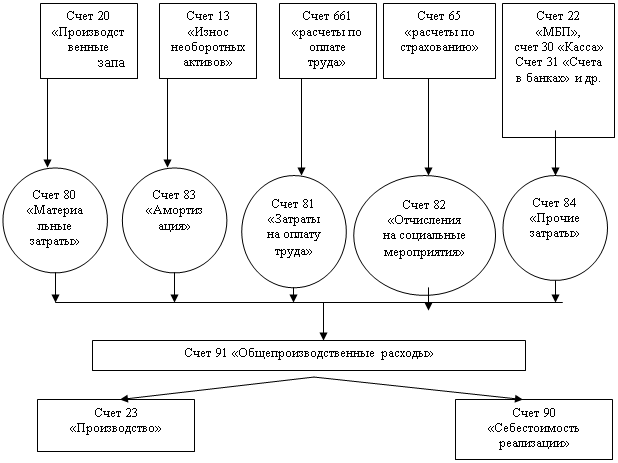

Для учета общепроизводственных расходов на предприятии используется счет 91 "Общепроизводственные расходы".

На счете 91 "Общепроизводственные расходы" ведется учет производственных накладных расходов на организацию производства и управление цехами, бригадами и другими подразделениями основного и вспомогательного производств, а также расходы на содержание и эксплуатацию машин и оборудования.

По дебету счета 91 "Общепроизводственные расходы" отражается сумма признанных затрат, по кредиту - ежемесячное, с соответствующим распределением, списание на счета 23 "Производство" и 90 "Себестоимость реализации"

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) затрат.

В таблице 3.1. приведен пример распределения общепроизводственных расходов по плану на один из периодов отчетного года.

Общую величину расходов общепроизводственных расходов предприятия в целом составляет сумма соответствующих расходов цехов основного производства; эти же расходы вспомогательных цехов включаются в себестоимость валовой и товарной продукции предприятия через себестоимость работ и услуг, выполняемых вспомогательными цехами для основного производства.

Общепроизводственные расходы каждого цеха включаются только в себестоимость продукции, изготовляемой этим цехов (в том числе в себестоимость работ, услуг, которые выполняются для других цехов или непромышленных хозяйств).

Таблица 3.1. Распределение общепроизводственных расходов

|

На единицу базы распределения | Включение общепроизводственных расходов в | ||||||||

|

№ п/п | Показатели | Всего | |||||||

|

расходы на производство продукции (счет 23) |

себестоимость реализованной продукции |

||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

1 | 2 | 3 | 4 | 5 | 6 | ||||

|

1 |

База распределения при нормальной мощности |

100 | X | X | X | ||||

|

||||||||||

|

2 |

Общепроизводственные расходы, из них: переменные (стр. 2 гр. З: стр. 1 гр. 3 = стр. 2 гр. 4) |

700 500 |

X | ||||||

|

5 | X | ||||||||

|

3 |

Постоянные (стр. 3 гр. 3: стр. 1 гр. 3 = стр. 2 гр. 4) |

||||||||

|

200 | 2 | X | X | ||||||

|

||||||||||

|

4 |

База распределения по фактической мощности, машино-часы: 1-й отчетный год |

||||||||

|

800 | X | X | X | ||||||

|

||||||||||

|

||||||||||

|

5 | 2-й отчетный период | 105 | х | х | X | ||||

|

6 7 8 9 10 |

Фактические обще- производственные расходы, грн.: 1-й отчетный период, их нмх: переменные (стр. 2 гр. 4 х стр. 4 гр. 3) постоянные - всего 9 стр. 6 гр. 3 х стр. 3 гр. 4) постоянные распре- деленные (стр. 4 гр. 3 х стр. 3 гр. 4) постоянные нераспределённые (стр. 8 гр. 3 - стр. 9 гр. 3) |

||||||||

|

X X X 400 |

|||||||||

|

600 400 200 160 400 |

400 х 160 х |

||||||||

|

X X X X |

|||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

11 |

2-й отчетный период, из них: |

725 | |||||||

|

||||||||||

|

12 |

переменные (стр. 2 гр. 4 х стр. 5 гр. 3) |

526 | X | 625 | х | ||||

|

||||||||||

|

13 |

постоянные - всего (стр. 11 гр. 3 - стр. 12 гр. 3) |

||||||||

|

200 х |

X | X | х | ||||||

|

||||||||||

| 14 |

постоянные распре- деленные (стр. 5 гр. 3 х стр. 3 гр. 4), но не более суммы фактических постоянных общепроизводствен- ных расходов |

200 | X | 200 | X | |||||

| 15 |

постоянные нераспределенные (стр. 13гр. 3 - стр. 14 гр. 3) |

0 | X | X | 0 | |||||

|

||||||||||

Рассмотрим в виде схемы 3.1. последовательность формирования затрат на производство по счету 91 "Общепроизводственные расходы", который применяется на данном предприятии.

Рис. 3.1.

Рис. 3.1. Формирование затрат на производство продукции

по счету 91 "Общепроизводственные расходы"

Таблица 3.2. Корреспонденция счетов по счету 91 "Общепроизводственные расходы" (за май месяц)

| Содержание хозяйственной операции | Корреспонденция счетов | ||

| Дебет | Кредит | Сумма, грн. | |

| 1 | 2 | 3 | 4 |

| Начисление амортизации на основные средства общепроизводственного назначения; | 91 | 13 | 256,0 |

| Стоимость материальных ценностей, израсходованных на хозяйственные нужды производственных единиц | 91 | 20 | 14561,0 |

| Списание стоимости МБП, израсходованных на хозяйственные нужды производственных единиц | 91 | 22 | 562,0 |

| Стоимость работ и услуг вспомогательных производств, списанных на общепроизводственные расходы | 91 | 23 | 567,0 |

| Списание готовой продукции, товаров ни обслуживание производственных подразделений | 91 | 26 | 8963,1 |

| Оплата наличными денежными средствами расходов общепроизводственного назначения | 91 | 30 | 1003,1 |

| Списание оплаченных по безналичному расчету непосредственных затрат общепроизводственного назначения | 91 | 31 | 5006,0 |

| Списание стоимости работ и услуг, выполненных сторонними организациями для общепроизводственного назначения | 91 | 63 | 1002,3 |

| Списание части затрат будущих расходов на общепроизводственные расходы | 91 | 39 | 1237,7 |

| Отчисления на социальное страхование и пенсионное обеспечение по суммам оплаты труда работников, занятых в общепроизводственной сфере | 91 | 65 | 2280,1 |

| Начислена оплата труда работникам общехозяйственного персонала | 91 | 66 | 6000,5 |

| Списание сумм общепроизводственных расходов | 23 | 91 | 30000,0 |

| Списание нераспределенных сумм общепроизводственных расходов | 90 | 91 | 6038,8 |

4. Управление затратным механизмом предприятия

Для совершенствования затратного механизма с целью определения безубыточности производства рассмотрим систему работы с затратами на предприятии по системе директ-костинг или систему калькулирования переменных затрат.

Общие затраты на производство и реализацию продукции (одноразовых шприцев) в 2003 году складывались таким образом: постоянная часть затрат равнялась 2 601,286 тыс. грн., а переменная составила 10405,13 тыс. грн. .

Для дифференциации постоянных и переменных затрат на производство продукции рассмотрим данные по предприятию об объеме производства и фактических затратах (табл. 4. 1).

Таблица 4.1. Данные об объеме производства и фактических затратах производства

| Месяцы | Объем производства изделий, тыс. шт | Затраты на производство, тыс. грн. |

| 1 | 2 | 3 |

| Январь | 2471 | 1083,8 |

| Февраль | 2470 | 1083,5 |

| Март | 2470 | 1081,6 |

| Апрель | 2473 | 1090,3 |

| Май | 2470 | 1083,8 |

| Июнь | 2472 | 1087,9 |

| Июль | 2472 | 1087,7 |

| Август | 2472 | 1087,5 |

| Сентябрь | 2470 | 1082,2 |

| Октябрь | 2470 | 1081,9 |

| Ноябрь | 2470 | 1081,9 |

| Продолжение табл. 4.1. | ||

| Декабрь | 2470 | 1082,9 |

| Итого за год | 30 000 | 13006,416 |

| В среднем за месяц | 2471 | 1085,3 |

Теперь данные табл. 4. 1, используем для вычислений по методу максимального и минимального значения объема производства. Для этого построим дополнительную таблицу 4.2.

Таблица 4.2. Разность между максимальными и минимальными величинами

| Показатели | Значение показателей | Разность между максимальными и минимальными величинами | |

| max | min | ||

| Объём производства, тыс. шт | 2473 | 2470 | 3,0 |

| Удельный вес,% | 100 | 99,8 | 0,2 |

| Величина затрат, тыс. грн. | 1090,3 | 1081,6 | 8,7 |

Определим ставку переменных затрат на одно изделие, используя соотношение:

Ставка

Переменных=((1090,3-1081,6) * ): 2473=1,75 грн.

): 2473=1,75 грн.

Затрат

Определяем сумму постоянных затрат:

Постоянные

= 1090,3 ¾ 2473*0,00175=1085,98 тыс. грн.

Затраты

Составим уравнение общих затрат, отражающее зависимость изменения общих затрат от объема производства:

И= 1085,98 + 1,75 * ОП

где И - общие затраты на производство и реализацию продукции; ОП - объем производства продукции.

Это уравнение позволит напрямую вычислять величину изменения общих затрат

от объемов производства и затем рассчитывать пользуясь известными соотношениям

зону безубыточности производства продукции.

Заключение

Определение безубыточности производства напрямую связано с разделением затрат на постоянную и переменную часть расходов.

К переменным относятся расходы, абсолютная величина которых растет с увеличением объема выпуска продукции, а с его снижением - уменьшается. К ним относятся расходы на "сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологическое топливо и энергию, на оплату труда работников, занятых в производстве продукции (работ, услуг), отчисления на социальные мероприятия, а также другие расходы. К постоянным относятся расходы, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенно не меняется. Они связаны с обслуживанием и управлением производственной деятельностью цехов, а также с обеспечением хозяйственных нужд производства. Расходы на производство делятся по календарным периодам на текущие и одноразовые.

В точке безубыточности чистая выручка от реализации продукции равна общим затратам по производству и реализации продукции.

Для нашего предприятия характерным является то, что все общепроизводственные расходы предприятия учитываются на счете 91, затем они распределяются на счет 23 и 90.

Анализ безубыточности производства может быть произведен и на основании типовой калькуляции выпускаемого изделия и данных о объеме производства, при этом все затраты должны быть дифференцированы на постоянную и переменную часть расходов.

В целом можно сказать, что в своей деятельности предприятие использует анализ безубыточности для определения критического объема производства.

Для совершенствования затратного механизма на промышленных предприятиях эффективно используется система директ-костинг. В 4 разделе работы сделана попытка адаптировать этот метод для производства на исследуемом предприятии.

Список использованной литературы

1. Баркан Д.И., Управление фирмой в условиях рынка – Л: Аквилон, 1994;

2. Курс экономической теории/ под ред. проф. Чепуриной А.М., - Киров: АСА, 1999;

3. Ковалевский А.М., Перспективное планирование на промышленных предприятиях и в производственных объединениях. - М.: Экономика, 1973.

4. Кондратьев Н.Д. План и предвидение // Вопросы экономики, 1992. № 3. Котлер Ф. Основы маркетинга /Пер. с англ. - М.: Прогресс, 1990 - 736 с.

5. Краюхин Г.А. Планирование на предприятиях Учебник. - М.: Высшая школа. 1984.

6. Лебединский Н.П. Основы методологии планирования. - М.: Экономика, 1989

7. Петров Л.Н., Стратегическое планирование развития предприятия, - Санкт-Петербург, 1993;

8. Предпринимательство/ под ред. проф. Ковалевой А.С., - М: Финансы, 1996;

9. Славнюк В.И., Финансы предприятий, К: ЦУЛ, 2003;

10. Терещенко О.О., Финансовая деятельность субьектов хозяйствования, К: ЦУЛ, 2003;

11. Финансы предприятий // под ред. Проф. Кирейцева А.Б., К: ЦУЛ, 2002;

12. Чумаченко Н.Г., Экономический анализ, - К: КНЭУ, 2003

13. Экономика предприятия/ под ред. Руденко А.И., - Симферополь: Таврия, 1998;

14. Экономика предприятия/ под ред.О.И. Волкова, - М: Инфра-М, 2000;

15. Экономика предприятия. Задачи, ситуации, решения. Учебное пособие под редакцией доктора экономических наук, профессора Покропивного С.Ф. Киев, "Знания - Пресс", 2001 г.;

16. Планирование на предприятии. Учебное пособие А.И. Ильин, Д.М. Синица, Издание "Новое знание, 2002 г.;

17. Энциклопедия бухгалтера и экономиста", автор Борис Юровский, 2003 г. "Валовые расходы предприятия" Первая часть, Издание ООО Центр "Консульт", 2003 г.;

18. "Типовое Положение по планированию и калькулированию себестоимости продукции (работ, услуг) в промышленности" № 10 – 11 2001 год, Постановление КМУ от 26. 04. 1996 г. № 473, 5 издание. "Энциклопедия бухгалтера и экономиста" № 11, июнь 2001

19. "Новые правила калькулирования в промышленности" Издание ООО Центр "Консульт", 2001 г.

20.