Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ финансового состояния предприятия

Курсовая работа: Анализ финансового состояния предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Анализ финансовых результатов деятельности и финансового состояния предприятия

1.2 Анализ эффективности финансово-хозяйственной деятельности предприятия.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «РПК»

2.1 Технико-экономическая характеристика ООО «РПК».

2.2 Анализ и оценка состава и динамики имущества ООО «РПК»

2.3 Анализ финансовой устойчивости предприятия

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «РПК»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ВВЕДЕНИЕ

Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансовой деятельности предприятия.

В экономике необходимы интенсивные вложения капитала в экономически эффективные и экологически чистые производства, гарантирующие выпуск продукции нового поколения на внутреннем и внешнем рынках.

Активизация инвестиционного процесса и управления должны проходить по четким программам. Отбор объектов для инвестирования в промышленности должен производится по критерию наибольшей эффективности и наименьшим временным лагом.

Но прежде чем вкладывать деньги в развитие предприятия, необходимо произвести анализ финансового состояния предприятия, оценить его инвестиционную привлекательность.

Анализ деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Одной из самых главных задач предприятий является оценка финансового положения предприятия, которая возможно при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечный интервал времени.

В современных условиях анализ финансовой деятельности предприятия является необходимым для успешного функционирования предприятия, привлечения инвестиций.

Методики финансового (экономического) анализа отличаются большим разнообразием, но для них характерны следующие общие черты; оценка деятельности с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности предприятия.

Цель курсовой работы - анализ финансово-хозяйственной деятельности предприятия ООО «Рекламно-Производственная Компания»

Для реализации поставленной цели необходимо решить следующие задачи:

- Изучить методические основы проведения анализа финансово-хозяйственной деятельности.

- Дать краткую характеристику ООО «Рекламно-Производственная Компания».

- Проанализировать и оценить состав и динамику имущества его источников.

- Проанализировать финансовое состояние предприятия.

- Разработать предложения по совершенствованию финансово-хозяйственной деятельности.

Объект исследования предприятие по производству рекламной продукции и оказание рекламных услуг – ООО «Рекламно-Производственная Компания».

Предмет исследования – анализ финансового состояния предприятия

Объект курсовой работы - ООО «Рекламно-Производственная Компания»

Теоретико-методологической базой работы послужили концепции экономического анализа, исследование их в современной экономической литературе, монографии и статьи российских ученых по проблемам комплексного экономического анализа хозяйственной деятельности предприятия.

Для непосредственного анализа накопленного фактического материала и разработки предложений использовался весь спектр современных методов исследования: абстрактно-логические, статистико-экономические, монографические, расчетно-конструктивные, экспериментальные и экономико-математические.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Анализ финансовых результатов деятельности и финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [25].

Методика анализа финансового состояния включает следующие блоки анализа [21]:

- Общая оценка финансового состояния и его изменения за отчетный период;

- Анализ ликвидности баланса;

- Анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют основу анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ производится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключения банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

Для оценки финансового состояния, его устойчивости используется целая система показателей, характеризующих [20]:

- наличие и размещение капитала, эффективность и интенсивность его использования;

- оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

- оптимальность структуры активов предприятия и степень производственного риска;

- оптимальность структуры источников формирования оборотных активов;

- платежеспособность и инвестиционную привлекательность предприятия;

- риск банкротства (несостоятельности);

- запас финансовой устойчивости.

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа:

1.Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2.Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Один из создателей балансоведения – Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп роста статей баланса); цена 1% роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода [1].

Все показатели сравнительного баланса можно разбить на три группы:

- Показатели структуры баланса;

- Показатели динамики баланса;

- Показатели структурной динамики баланса.

Для общей оценки финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который в более упорядоченном виде удобно проводить по следующей форме (табл. 1).

Таблица 1 - Группировка статей актива и пассива

| АКТИВ | ПАССИВ |

| Имущество | Источники имущества |

| 1.1 Иммобилизованные активы | 1.1 Собственный капитал |

| 1.2 Мобильные, оборотные активы | 1.2 Заемный капитал |

| 1.2.1 Запасы и затраты | 1.2.1 Долгосрочные обязательства |

| 1.2.2 Дебиторская задолженность | 1.2.2 Краткосрочные кредиты и займы |

| 1.2.3 Денежные средства и ценные бумаги | 1.2.3 Кредиторская задолженность |

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле

kо/в = оборотные активы / внеоборотные активы (1)

Предварительный анализ структуры активов проводится на основе данных таблицы, в которой представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные. Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия

kа = реальный собственный капитал / общая величина источников средств организации, (2)

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле

kз/с = (скорректированные долгосрочные пассивы + скорректированные краткосрочные пассивы) / реальный собственный капитал, (3)

При расчете данных коэффициентов следует брать реальный собственный капитал или чистые активы. Для получения реального собственного капитала организации, который определяется в соответствии с приказом Министерства финансов РФ от 5 августа 1996 г. № 71 и Федеральной комиссии по рынкам ценных бумаг РФ № 149, необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на сумму по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров, величину задолженности участников (учредителей) по взносам в уставный капитал и сумму по статье «Целевые финансирование и поступления». Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал [25].

Нормальные ограничения для коэффициентов: kа ³ 0,5, kз/с £ 1 означают, что обязательства организаций могут быль покрыты собственными средствами.

Сначала проводится предварительный анализ структуры пассива аналогично анализу структуры активов, затем детализированный анализ структуры пассивов отдельно по каждому укрупненному виду пассивов. В результате анализа определяются статьи пассивов, по которым произошло наибольшее увеличение общей величины источников средств.

Так же вычисляются коэффициент накопления собственного капитала:

kн = (резервный капитал + фонд накопления + нераспределенная прибыль – убытки) / реальный собственный капитал, (4)

показывающий долю источников собственных средств, направляемых на развитие основной деятельности.

Коэффициент использования собственного капитала на социальные цели

kс.ц. = (фонд социальной сферы + фонд потребления) / реальный собственный капитал, (5)

отражает отвлечение собственного капитала из основной деятельности в социальную сферу.

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

kк.п/п.к = скорректированные краткосрочные пассивы / (реальный собственный капитал + скорректированные долгосрочные пассивы), (6 )

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных пассивов и перманентного капитала не превышает единицы, т.е. kз/с > 1 допустимо, если kк.п/п.к £ 1.

1.2 Анализ эффективности финансово-хозяйственной деятельности предприятия

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет краткосрочных заек средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Собственный капитал в балансе отражается общей суммой в I разделе пассива баланса. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по I и II разделам пассива баланса вычесть сумму долгосрочных (внеоборотных) активов.

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств (III раздел пассива). Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме. Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных активов плановыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, нормальная (не просроченная) задолженность поставщикам, сроки погашения которой не наступили, полученные авансы от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов).

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия.

А.Д. Шеремет, В.В. Ковалев выделяют четыре типа финансовой устойчивости: [25]

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (З) меньше суммы плановых источников их формирования (Ипл):

3 < Ипл, (7)

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Ко.з) больше единицы

Ко.з. = Ипл / З > 1

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

3 = Ипл, (8)

Ко.з = Ипл / 3 = 1

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность, восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

3 = Ипл + Ивр,

Ко.з = (Ипл + Ивр) / З = 1 (9)

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

3 > Ипл+ Ивр, (10)

Ко.з = (Ипл + Ивр) / З < 1.

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

Устойчивость финансового состояния может быть восстановлена путем:

а) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет

внутренних и внешних источников.

Наличие собственных оборотных средств отражают следующие коэффициенты, указанные в таблице 2.

Таблица 2

| Коэффициент маневренности | kм = собственные оборотные средства/ реальный собственный капитал | Показывает какая часть собственного капитала находится в мобильной форме | £ 0,5 |

| Коэффициент автономии источников формирования запасов | kа.и. = собственные оборотные средства / общая величина основных источников формирования запасов | Показывает долю собственных средств в общей сумме основных источников формирования запасов | Рост полож. |

| Коэффициент обеспеченности запасов собственными источниками | kоб. = собственные оборотные средства / запасы | kоб. ³ kа.и. | ³ 0,6¸0,8 |

| Коэффициент обеспеченности собственными средствами | `kоб. = собственные оборотные средства / оборотные активы | Если коэффициент меньше 0,1, то структура баланса неудовлетворительная | ³ 0,1 |

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Таблица 3

| Коэффициент абсолютной ликвидности | kа.л. = (стр. 250,260) / стр. 610, 620, 630, 660, 670 | Мгновенная платежеспособность предприятия | ³ 0,2 |

| Коэффициент уточненной (текущей) ликвидности | kл = стр. 250, 260, 240 / стр. 610, 620, 630, 660, 670 | Какая часть текущей задолженности может быть покрыта в ближайшей перспективе | ³ 1 |

| Коэффициент покрытия | kп = стр. 250, 260, 240, 210, 220/стр. 610, 620, 630, 660, 670. | Прогнозируемые платежные возможности | ³ 2 |

| Коэффициент общей платежеспособности | kо.п. = стр. 190, 290/ стр. 460 + итог разд. V + итог разд. VI – стр. 640 – стр. 650 | Способность покрыть все обязательства предприятия всеми ее активами | ³ 2 |

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации [20].

Для прогноза изменения платежеспособности предприятия «Методическим положением…» установлен коэффициент восстановления (утраты) платежеспособности, вычисляемый по формуле:

kв.у.п = [(коэффициент платежеспособности на конец периода) + (период восстановления (утраты) платежеспособности)/продолжительность отчетного года) х (изменение коэффициента платежеспособности за отчетный период)] / нормативное значение коэффициента платежеспособности, (11)

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, выступает коэффициент покрытия. В качестве периода восстановления платежеспособности берется 6 месяцев, в качестве периода утраты платежеспособности – 3 месяца.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереилизационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль.

Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды [20].

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности организации из формы № 2.

Основную часть прибыли предприятия получают от реализации продукции работ и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объем реализации продукции; ее структуры; себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня средне реализационных цен и величины прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Методику формализованного расчета факторных влияний на прибыль от реализации продукции можно представить в следующем виде:

Таблица 4

Расчет факторных влияний на прибыль

| № | Наименование фактора | Условные обозначения | Формула расчета |

| 1 | Расчет общего изменения прибыли от реализации продукции | D Р | D Р = Р1 – Р0 |

| 2 | Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию | D Р1 |

D Р1 = N1 – N1,0 = å p1 q1 - å p0 q1, |

| 3 | Расчет влияния на прибыль изменений в объеме продукции | D Р2 |

DР2 = Р0К1 - Р0 = Р0 (К1 – 1) К1 = S1,0 / S0 |

| 4 | Расчет влияния на прибыль изменений в структуре реализации продукции | D Р3 |

D Р3 = Р0 (К2 – К1), К2 = N1,0 / N 0 |

| 5 | Расчет влияния на прибыль Экономии от снижения себестоимости продукции | D Р4 | D Р4 = S1,0 - S1, |

где, Р1 – прибыль отчетного года, Р0 – прибыль базисного года, N0 – реализация в базисном году, N1 = å p1q1 – реализация в отчетном году в ценах отчетного года (p – цена изделия; q – количество изделий), N1,0 = å p0q1 - реализация в отчетном году в ценах базисного года, К1 – коэффициент роста объема реализации продукции, S1,0 - фактическая себестоимость реализованной продукции за отчетный год в ценах и тарифах базисного года, S0 - себестоимость базисного года, S1 – фактическая себестоимость реализованной продукции отчетного года, K2 – коэффициент роста объема реализации в оценке по отпускным ценам.

Чистая прибыль предприятия определяется как разница между прибылью отчетного года и величиной налога с учетом льгот. Направления использования чистой прибыли определяются предприятием самостоятельно. Основные направления использования прибыли следующие: отчисления в резервный капитал, образования фондов потребления, отвлечения на благотворительные и другие цели, в акционерных обществах – выплата дивидендов.

Информация о распределении прибыли содержится в формах № 2 и №3 в расчете отчислений в фонды.

На основании этих источников производится анализ фактического распределения прибыли, выявляются отклонения и причины их возникновения. С этой целью составляется аналитическая таблица.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы [25]:

1. показатели рентабельности капитала (активов);

2. показатели рентабельности продукции;

3. показатели, рассчитанные на основе потоков наличных денежных средств.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемости издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

Rз = Прп / И, или Rз = ЧП / И. (12)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Rрп = Ппр / ВР, или Rрп = ЧП / ВР. (13)

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой прибыли) к среднегодовой стоимости всего инвестированного капитала (å К) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

Rк = БП / åК; Rк = Прп / åК; Rк = ЧП / åК. (14)

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности по А.Д. Шеременту можно использовать трех- или пятифакторную модель.

В основе всех используемых моделей лежит следующее соотношение:

R = Р/К = Р/ (F + Е) = (P/N)/ (F/N + E/N) = (1 – S/N) / (F/N + E/N) = (1 – (U/N + M/N + A/N)) / (F/A x A/N x E/N), (15)

где ,R – рентабельность активов (капитала); P – прибыль от реализации; К – средняя за период стоимость активов; F – средняя за период стоимость внеоборотных активов; Е – средние остатки оборотных активов; S/N – затраты на 1 рубль продукции по полной себестоимости; U/N – зарплатоемкость продукции; M/N – материалоемкость продукции; A/N – амортизациемкость продукции; F/N – фондоемкость продукции по внеоборотным активам; E/N – фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеобортных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности, получаемые при различных вариантах знаменателя относительного показателя в таблице 5

Таблица 5

| Коэффициенты рентабельности | ||

| Рентабельность продаж |

Kr1 = Рр/N, N – выручка от реализации продукции Рр – прибыль от реализации продукции |

Сколько прибыли приходится на единицу реализованной продукции |

| Рентабельность всего капитала фирмы |

Kr2 = Р/Вср, Р – балансовая прибыль Рб или прибыль от реализации Рр Вср – средний за период итог баланса-нетто |

Эффективность использования всего имущества предприятия |

| Рентабельность основных средств и прочих внеоборотных активов |

Kr3 = Р/Fср, Fср – средняя за период величина основных средств и прочих внеоборотных активов |

Эффективность использования основных средств и прочих внеоборотных активов |

| Рентабельность собственного капитала |

Kr4 = Р/Иср, Иср – средняя за период величина источников собственных средств предприятия по балансу |

Эффективность использования собственного капитала |

| Рентабельность перманентного капитала |

Kr5 = Р/ Иср + Кср, Кср – средняя за период величина долгосрочных кредитов и займов. |

Эффективность использования капитала, вложенного в деятельность фирмы на длительный срок |

| Коэффициенты деловой активности | ||

| Коэффициент общей оборачиваемости капитала |

Ка1 = N/Вср, N – выручка от реализации продукции Вср – средний за период итог баланса-нетто |

Отражает скорость оборота всего капитала предприятия |

| Коэффициент оборачиваемости мобильных средств |

Ка2 = N/ Zср + Rср, Zср – средняя за период величина запасов по балансу Rср – средняя за период величина денежных средств, расчетов и прочих активов |

Показывает скорость оборота мобильных средств предприятия |

| Коэффициент оборачиваемости материальных оборотных активов | Ка3 = N/Zср | Отражает число оборотов запасов предприятия за анализируемый период |

| Коэффициент оборачиваемости готовой продукции |

Ка4 = N/Zг,ср Zг.ср – средняя за период величина готовой продукции |

Показывает скорость оборота готовой продукции |

| Коэффициент оборачиваемости дебиторской задолженности |

Ка5 = N/r а.ср, R а.ср – средняя за период дебиторская задолженность |

Показывает скорость оборота дебиторской задолженности |

| Средний срок оборота дебиторской задолженности | Ка6 = 365/Ка5 | Характеризует срок погашения дебиторской задолженности |

| Коэффициент оборачиваемости кредиторской задолженности |

Ка7 = N/r р.ср, r р.ср – средняя за период кредиторская задолженность |

Показывает расширение или снижение коммерческого кредита, предоставляемому предприятию |

| Средний срок оборота кредиторской задолженности | Ка8 = 365/Ка7 | Отражает средний срок возврата долгов предприятия |

| Фондоотдача основных средств и прочих внеоборотных активов |

Ка9 = N/Fср, Fср – средняя за период величина основных средств и прочих внеоборотных активов по балансу |

Характеризует эффективность использования основных средств и прочих внеоборотных актиовв |

| Коэффициент оборачиваемости собственного капитала |

Ка10 = N/Иср, Иср – средняя за период величина источников собственных средств по балансу, или средняя величина чистых активов |

Показывает скорость оборота собственного капитала |

Используя данные коэффициенты за прошлый и отчетный год можно проанализировать эффективность хозяйствования предприятия. Выявить изменения в финансовых результатах, произошедших за отчетный период.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «РПК»

2.1 Технико-экономическая характеристика ООО «РПК»

Общество с ограниченной ответственностью «РПК» было зарегистрировано и начало свою деятельность в 2004 году. Предприятие является самостоятельным хозяйственным субъектом, не являясь подразделением более крупного предприятия или объединения. Форма собственности - частная, учредителями являются физические лица, которые несут ответственность по обязательствам предприятия в пределах своей доли в уставной фонд фирмы.

ООО "РПК" - коммерческая фирма, главной целью деятельности которой является получение прибыли. Как экономический субъект, данное предприятие является производителем определенных товаров и услуг, необходимых на российском рынке, т. е. удовлетворяет платежеспособный спрос на эти товары и услуги. Также предприятие, привлекая для выполнения своих хозяйственных и иных обязательств наемную рабочую силу, т. е. сотрудников - менеджеров, бухгалтеров, администрацию, рабочих и других, способствует решению проблемы занятости населения.

Основной вид деятельности ООО «РПК» - производство рекламной продукции и оказание рекламных услуг. В рыночных условиях поиск партнеров и потребителей стал играть одно из первостепенных значений, в чем и может помочь обращение к рекламным агенствам. Реклама включает в себя не только размещение рекламных носителей ( будь то рекламные теле- , видео-, радиоролики или объявления в газетах) в средствах массовой информации, но также и является сферой деятельности , производящей рекламные продукты - те же самые рекламные носители, от качества которых напрямую зависит способность привлечь и заинтересовать потенциального потребителя рекламируемого товара . Это могут быть не только объявления текстовые или макеты объявлений с использованием профессиональных слайдов и фотографий, но также и наружная реклама - щиты, вывески, переносные конструкции и другое .

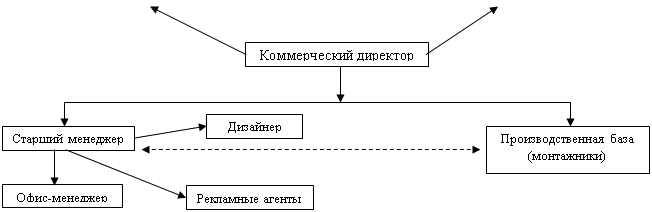

В связи с вышеизложенным, целесообразно рассмотреть организационную структуру ООО «РПК». Предприятие является малым, то есть не обладает значительным количеством трудовых ресурсов, но функциональные обязанности каждой группы работников распределены достаточно четко, чтобы система функционирования предприятия могла действовать слаженно.

Организационно-управленческая структура ООО «РПК».

|

|

Генеральный директор

Генеральный директор

|

||||||

|

||||||

|

||||||

К функциям генерального директора относятся:

1. Контроль за движением финансовых и материальных ценностей;

2. Общее управление деятельностью ООО «Домино»;

3. Контроль за состоянием оборудования и офисной техники.

К функциям коммерческого директора относятся:

1. Управление низшими звеньями;

2. Составление, заключение договоров и оформление специальных разрешений на продукт рекламы;

3. Анализ рынков спроса и предложения.

К функциям старшего менеджера относятся:

1. Анализ деятельности агентов

2. Составление, заключение договоров и оформление специальных разрешений на продукт рекламы во время отсутствия коммерческого директора;

3. Связи с общественностью.

К функциям дизайнера относится:

1. Прием заказов на дизайнерскую часть работы;

2. Предварительное графическое описание и обоснование будущего продукта рекламы;

3. Разрешение специфических вопросов с клиентом.

К функциям офис-менеджера относятся:

1. Прием/отправка факсимильных сообщений;

2. Прием звонков;

3. Заключение встреч с клиентами.

К функциям агентов относятся:

1. Пополнение клиентской базы РА;

2. Встреча клиента и презентация товара.

К функциям главного бухгалтера относятся:

1. Ведение бухгалтерского и налогового учета в соответствии с национальными стандартами и нормативными актами, действующими в РФ;

2. Предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

3. Предоставление ежегодного отчета в органы правления обществом.

К функциям работников производственной базы относятся:

1. Прием сырьевых материалов;

2. Производство рекламного товара;

3. Монтаж рекламного товара.

К функциям водителя относятся:

1. Перевоз сырьевых материалов и готовой продукции.

Прежде чем произвести детализированный анализ финансовой деятельности ООО «РПК», рассмотрим основные технико-экономические показатели за последние пять лет деятельности предприятия начиная с 2005 года по 2009 год включительно.

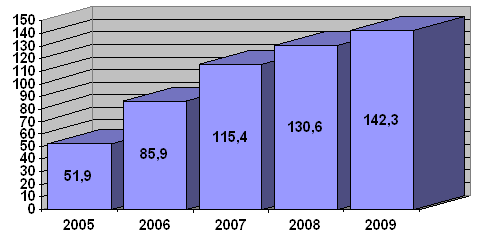

Проанализируем объем производства, начиная с изучения валовой и товарной продукции, расчета базисных и цепных темпов роста и прироста (таблица 6).

Среднегодовой темп роста (прироста) будет равен:

Среднегодовой темп роста (прироста) будет равен:

![]() Т = n-1Ö Т1*Т2*Т3*Т4*Т5 = 4Ö 1,0 х 1,6551 х 1,3434 х 1,1317 х

1,0896 = Ö2,7418 =

1,2868 = 128,68 % , Тпр = 128,68 – 100 = 28,68 %

Т = n-1Ö Т1*Т2*Т3*Т4*Т5 = 4Ö 1,0 х 1,6551 х 1,3434 х 1,1317 х

1,0896 = Ö2,7418 =

1,2868 = 128,68 % , Тпр = 128,68 – 100 = 28,68 %

Таблица 6 - Динамика товарной продукции

|

Производство продукции в сопоставимых ценах, Тыс. руб. |

Абсолютный прирост | Темп роста % | |||

| Базисный | Цепной | Базисный | Цепной | ||

| 2005 | 51,9 | - | - | 100,00 | 100,00 |

| 2006 | 85,9 | +34 | +34 | 165,51 | 165,51 |

| 2007 | 115,4 | +63,5 | +29,5 | 223,35 | 134,34 |

| 2008 | 130,6 | +78,7 | +15,2 | 251,64 | 113,17 |

| 2009 | 142,3 | +90,4 | +11,7 | 274,18 | 108,96 |

|

Рис. 2. Динамика товарной продукции ООО «РПК»

На ООО «РПК» за пять лет объем производства рекламной продукции и оказание рекламных услуг увеличился на 174,18 %. Среднегодовой темп прироста составляет 28,68 %.

2.2 Анализ и оценка состава и динамики имущества ООО «РПК»

Для общей оценки финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива) как указано в таблице 1. Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа (таблица 7 и 8).

Таблица 7 - Аналитическая группировка статей актива баланса (в тыс. руб.)

| Группировка статей актива баланса | Условные обозначения | Строки баланса | На начало отчетного периода | На конец отчетного периода |

Горизонтальный анализ (гр.1 – гр.2) |

Абсолютные отклонения | Вертикальный анализ | |

| На начало | На конец | |||||||

| А | Б | В | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Имущество предприятия (валюта баланса) | ВБ | 300 | 58710 | 82747 | 24037 | 140,94 | 100 | 100 |

| 1.1 Иммобилизованные активы (основной капитал) | ИА= А1 | 190 | 29567 | 41342 | 11775 | 139,82 | 50,36 | 49,96 |

| 1.2 Оборотный капитал (мобильный капитал) | ОК = А2 | 290 | 29143 | 41405 | 12262 | 142,08 | 49,64 | 50,04 |

| 1.2.1 Запасы | 210 | 17511 | 26543 | 9032 | 151,58 | 29,83 | 32,08 | |

| 1.2.2 Дебиторская задолженность | ДЗ | 230 + 240 | 7905 | 9760 | 1185 | 123,47 | 13,46 | 11,80 |

| 1.2.3 Денежные средства | ДС | 250 + 260 | 3252 | 4575 | 1323 | 140,68 | 5,34 | 5,53 |

Таблица 8 - Аналитическая группировка статей пассива баланса (в тыс. руб.)

| Группировка статей пассива баланса | Условные обозначения | Строка баланса | На начало отчетного периода | На конец отчетного периода | Горизонтальный анализ | Абсолютные отклонения | Вертикальный анализ | |

| На начало | На конец | |||||||

| А | Б | В | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Источники формирования имущества (валюта баланса) | ВБ | 700 | 58710 | 82747 | 24037 | 140,94 | 100 | 100 |

| 1.1Собственный капитал | СК | 490 + 640 | 49034 | 72219 | 23185 | 147,28 | 83,69 | 87,28 |

| 1.2 Заемный капитал | ЗК | 690 – 640 – 467 | 9676 | 10528 | 852 | 108,81 | 16,48 | 12,72 |

| 1.2.1Долгосрочные пассивы | ДСП | 590 | - | - | - | - | - | - |

| 1.2.2Краткосрочные пассивы | КСП | 610 | - | - | - | - | - | - |

| 1.2.3Кредиторская задолжен. | КЗ | 620 | 9676 | 10538 | 852 | 108,81 | 16,48 | 12,72 |

По данным таблицы 7 видно, что на конец 2009 года имущество предприятия увеличилось на 24 037 тыс. руб. или на 40,94 %. Это произошло за счет увеличения основного капитала на 11775 тыс. руб. и оборотного капитала на 12262 тыс. руб. Как основной так и оборотный капитал в общей величине имущества предприятия составляют примерно 50 %. Оборотный капитал в основном представлен запасами на конец года они увеличились на 9032 тыс. руб. или на 51,58 %. В общей величине имущества доля запасов составляет 32,08 %. Дебиторская задолженность увеличилась на 1185 тыс. руб., но доля ее уменьшилась на 1,66 % и составила 11,8 %.

Из данных таблица 8 видно, что источниками формирования имущества в основном является собственный капитал, его удельный вес составляет на конец года 87,28 % от общей величины источников формирования имущества. Собственный капитал на конец года увеличился на 23185 тыс. руб. или на 47,28 %. Заемный капитал на конец года увеличился на 852 тыс. руб. но доля его в общей величине источников уменьшилась на 3,76 % и составили 12,72 %. Можно сделать выводы, что ООО «РПК» имеет достаточно собственного капитала для формирования имущества.

Общая оценка динамики активов предприятия получается путем сопоставления темпов прироста активов и темпами прироста финансовых результатов. Сопоставление темпов прироста оформляется в виде таблицы 9.

Темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов. Это свидетельствует о снижении эффективности деятельности предприятия.

Следующим шагом в анализе финансового состояния является анализ структуры активов предприятия. Применяя формулу (1) найдем коэффициент соотношения оборотных и внеоборотных активов предприятия. Для этого построим таблицу 10.

Таблица 9 - Сравнение динамики активов и финансовых результатов (в тыс. руб.)

| Показатели | Отчетный период | Базисный период | Темп прироста показателя (%) |

|

Средняя за период величина активов предприятия Выручка от реализации за период Прибыль от реализации за период |

70 728,5 168 384 28 621 |

46639 119 292 24941 |

51,65 41,15 14,75 |

Таблица 10 - Анализ структуры активов

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

|

На начало года |

На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей вел. активов | |

| I. Внеоборотные активы | 29 567 | 41 342 | 50,36 | 49,96 | +11 775 | -0,4 | +48,99 |

| II. Оборотные активы | 29 143 | 41 405 | 49,64 | 50,04 | +12 262 | +0,4 | +51,01 |

| Итого активов | 58 710 | 82 747 | 100 | 100 | +24 037 | 0 | +100 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,99 | 1,00 | Х | Х | +0,01 | Х | Х |

По данным табл. 10 видно, что коэффициент соотношения оборотных и внеоборотных активов за отчетный период практически не изменился и наконец отчетного периода составил 1,00. Внеоборотные активы предприятия увеличились на 11 775 тыс. руб. Оборотные активы также увеличились на 12 262 тыс. руб. Доля оборотного капитала увеличилось на 0,4 %, а основного соответственно уменьшилась. Если в начале года на 1 рубль основного капитала приходилось 0,99 рубль оборотного капитала, то на конец года – 1 рубль, что будет способствовать ускорению оборачиваемости и более эффективному его использованию.

Чтобы провести более конкретный анализ структуры активов и ее изменения необходимо построить таблицу 11 отдельно в отношении каждого укрупненного вида активов.

Таблица 11 - Анализ структуры внеоборотных и оборотных активов

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине внеоборотных активов | Изменения |

|

||||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей велич. внеоборотных активов |

|

|||

| Внеоборотные активы |

|

|||||||||

|

Нематериальные активы Основные средства Незавершенное строительство Долгосрочные финансовые вложения Прочие внеоборотные активы |

3 27 553 2 011 - - |

1651 30 780 8 911 - - |

0,01 93,19 6,80 - - |

3,99 74,45 21,55 - - |

+1648 +3 227 +6 900 - - |

+3,98 -18,74 +14,75 - - |

+14,00 +27,40 58,60 - - |

|

||

| Итого внеоборотных активов | 29 567 | 41 342 | 100 | 100 | +11 775 | 0 | +100 |

|

||

| Оборотные активы |

|

|||||||||

|

Запасы НДС по приобретенным ценностям Долгосрочная дебиторская задолженность Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы |

17 511 475 - 7 905 - 10. 252 - |

26 543 527 - 9 760 - 10. 575 - |

60,09 1,63 - 27,12 - 11,16 - |

64,11 1,27 - 23,57 - 11,05 - |

+9 032 +52 - +1 855 - +1 323 - |

+4,02 -0,36 - -3,55 - -0,11 - |

+73,65 +0,42 - +15,13 - +10,80 - |

|||

Данные таблицы показывают, что ООО «РПК» на конец года увеличила свои нематериальные активы на 1 648 тыс. руб., а доля в общей стоимости активов увеличилась на 3,98 %. Доля изменения нематериальных активов в изменение общей величины активов предприятия составила 14%. Основные средства на конец года увеличились на 3227 тыс. руб., но доля их в общей величине внеоборотных активов значительно уменьшилась на 18,74 %, это связано с тем, что ООО «РПК» увеличила такую статью актива как «Незавершенное строительство» на 6900 тыс. руб. или на 14,75 % и доля незавершенного строительства на конец года в общей стоимости внеоборотных активов составили 21,55 %.

В данном случае, наибольшая часть внеоборотных активов представлена производственными средствами и незавершенным строительством. Это характеризует ориентацию ООО «РПК» на создание материальных условий расширения деятельности предприятия.

Краткосрочная дебиторская задолженность увеличилась на 1885 тыс. руб. но удельный вес ее снизился на 3,55 %. Денежные средства также увеличились на 1323 тыс. руб. и доля их на конец года составила 11,05 %. Запасы предприятия увеличились на 9032 тыс. руб. и доля изменения запасов в изменении общей величины оборотных активов составила 73,65% .

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств. Проанализируем пассив баланса ООО «РПК» . Для этого необходимо найти реальный собственный капитал и скорректированные заемные средства. Расчет реального собственного капитала и скорректированных заемных средств приведен в таблицах 12 и 13. Затем проводится предварительный анализ структуры пассивов на основе данных таблицы 14.

Таблица 14 - Реальный собственный капитал (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

|

1. Капитал и резервы (итог разд. III баланса) 2. Доходы будущих периодов (стр. 640 разд. V баланса) 3. Фонд потребления (стр. 467 разд. III баланса) 4. Убытки (стр. 465+475 разд. III баланса) 5. Задолженность участников (учредителей) по взносам в уставный капитал (стр. 244 разд.II баланса) 6. Целевые финансирование и поступления (стр. 450 разд. III баланса) |

49 004 30 - - - - - |

72 219 - - - - - - |

+ 23 215 -30 - - - - - |

| 7. Реальный собственный капитал (п.1 + п.2 + п.3 – п.4 –п.5 –п.6 п.7) | 49 034 | 72 219 | +23 185 |

Таблица 15 - Скорректированные заемные средства (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

|

1. Долгосрочные обязательства (итог разд. IV) 2. Краткосрочные обязательства (итог разд. V) 3. Целевые финансирования и поступления (стр. 450) 4. Доходы будущих периодов (стр. 640) 5. Фонды потребления (стр. 467) |

- 9 706 - 30 - |

- 10 528 - - - |

- +822 - -30 - |

| Скорректированные заемные средства (п.1 + п.2 + п.3 – п.4 –п.5) | 9 676 | 10 528 | +852 |

Структуру пассивов характеризует коэффициент автономии (Ка) и коэффициент соотношения заемных и собственных источников (Кз/с). Вычислим их используя формулы 2 и 3.

Ка на начало = 49034 / 58710 = 0,84

Ка на конец = 72219 / 82747 = 0,87

Кз/с на начало = 9 676 / 49034 = 0,19

Кз/с на конец = 10528 / 72219 = 0,15

Нормальное ограничение для коэффициентов: Ка ³ 0,5, Кз/с £ 1. В нашем случае данные коэффициенты попадают под нормальное ограничение. Это означает, что обязательства ООО «РПК» могут быть покрыты собственными средствами. Рост коэффициент автономии свидетельствует об увеличении финансовой независимости предприятия. То же самое характеризует и уменьшение коэффициента соотношения заемных и собственных средств.

Анализируя таблицу 15 выясним, какой вид источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период. По данным таблица видно, что источники средств представлены в основном реальным собственным капиталом. Его удельный вес в общей величине пассивов составил на конец года 87,28 % . Доля реального собственного капитала в общей величине изменения пассива составили 96,46 %.

Детализированный анализ структуры пассивов и ее изменения проводится с помощью таблицы 16 отдельно по каждому укрупненному виду пассивов.

Таблица 16 – Анализ структуры пассивов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины пассивов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Реальный собственный капитал Заемные средства (скорректированные) |

49 034 9 676 |

72 219 10 528 |

83,52 16,48 |

87,28 12,27 |

+23 185 +852 |

+3,76 -4,21 |

96,46 3,54 |

| Итого источников средств | 58 710 | 82 747 | 100 | 100 | +24 037 | 0 | 100 |

| Коэффициент автономии | 0,84 | 0,87 | Х | х | +0,03 | Х | Х |

| Коэффициент соотношения заемных и собственных средств | 0,19 | 0,15 | Х | х | -0,04 | Х | Х |

2.3 Анализ финансовой устойчивости предприятия

Для оценки финансовой устойчивости предприятия решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств принимаемых к расчету.

Таблица 17 - Анализ разности реального собственного и уставного капитала (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

|

1. Добавочный капитал 2. Резервный капитал 3. Фонды (стр. 440 + стр. 466 + стр. 467) 4. Нераспределенная прибыль 5. Доходы будущих периодов |

29 058 - 2 795 17 151 30 |

33 284 - 2 408 36 527 - |

+4 226 - -387 +19 376 -30 |

| 6. ИТОГО прирост собственного капитала после образования организации (п.1 + п.5 + п.3 + п.4 + п.5) | 49 034 | 72 219 | +23 185 |

|

7. Убытки 8. Задолженность участников (учредителей) по взносам в уставный капитал |

- - - |

- - - |

- - - |

| 10. ИТОГО отвлечения собственного капитала (п.7 + п.8 + п.9) | - | - | - |

| 11. Разница реального собственного капитала и уставного капитала (п.6 – п.10) | 49034 | 72 219 | + 23 185 |

Прирост собственного капитала на конец года составил 23185 тыс. руб. Так как отвлечения собственных средств в текущем году не было, то разница реального собственного капитала и уставного капитала составляет прирост собственного капитала после образования предприятия. Это говорит о финансовой устойчивости ООО «РПК» .

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов. Анализ обеспеченности запасов ООО «РПК» источниками проводится на основе таблицы 18. По данным таблица 18 видно, что предприятие попадает под 1 тип классификации финансовой ситуации предприятии. Этому типу соответствует абсолютная финансовая устойчивость предприятия, т.е. запасы и затраты меньше общей величины основных источников их формирования.

Таблица 18 - Анализ обеспеченности запасов источниками (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

|

1. Реальный собственный капитал (п. 8 табл. 4.6) 2. Внеоборотные активы (итог разд. I) и долгосрочная дебиторская задолженность (стр. 230) 3. Наличие собственных оборотных средств (п.1 – п.2) 4. Долгосрочные пассивы (итог разд. IV + стр. 450) 5. Наличие долгосрочных источников формирования запасов (п.3 + п.4) 6. Краткосрочные кредиты и заемные средства (стр. 610) 7. Общая величина основных источников формирования запасов (п.5 + п.6) 8. Общая величина запасов (стр. 210 + стр. 220) 9. Излишек (+) или недостаток (-) собственных оборотных средств (п.3 – п.8) 10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.5 – п.8) 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.7 – п.8) |

49 034 29 567 19 467 - 19 467 - 19 467 17 986 + 1 481 +1 481 +1 481 |

72 219 41 342 30 877 - 30 877 - 30 877 27 070 + 3807 +3 807 +3 807 |

+23 185 +11 775 +11 410 - 11 410 - 11 410 +9 084 +2 326 +2 326 +2 326 |

| 12. Номер типа финансовой ситуации согласно классификации | 1 | 1 | Х |

Применяя таблицу 2, найдем следующие коэффициенты, характеризующие финансовую устойчивость предприятия.

Таблица 20

| Показатели | На начало | На конец | Изменения |

| Коэффициент маневренности | 19467 / 49034 = 0,4 | 30877 / 72219 = 0,43 | 0,43 – 0,4 = +0,03 |

| Коэффициент автономии источников формирования запасов | 19467 / 19467 = 1 | 30877 / 30877 = 1 | 0 |

| Коэффициент обеспеченности запасов собственными источниками | 19467 / 17986 = 1,08 | 30877 / 27072 = 1,14 | 1,14 – 1,08 = 0,06 |

| Коэффициент обеспеченности собственными средствами | 19467 / 29143 = 0,67 | 30877 / 41405 = 0,75 | 0,75 – 0,67 = 0,08 |

Анализируя данные табл. 20 можно сделать следующие выводы:

1) коэффициент маневренности показывает, какая часть собственного капитала фабрики находится в мобильной форме. Так как уровнем коэффициента является значение £ 0,5, а коэффициент маневренности ООО «РПК» на начало года составил 0,4 и на конец года равен 0,43, то такая тенденция положительно характеризует финансовое положение фабрики.

2) Коэффициент автономии равный единице говорит о том, что общая сумма основных источников формирования запасов полностью состоит из собственных оборотных средств. Это говорит о полной независимости предприятия от заемных источников финансирования, что также оценивается положительно.

3) Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками. Он должен быть ³ 0,6-0,8 и больше или равен коэффициенту автономии. В нашем случае все условия выполняются, что тоже положительно характеризуется.

4) Так же коэффициент обеспеченности собственными средствами говорит об устойчивом финансовом положении анализируемого предприятия.

Совместный анализ показателей платежеспособности предприятия осуществляется на основе таблицы 21 содержащей наряду с фактическими значениями коэффициентов на начало и конец отчетного периода их нормальные ограничения.

Таблица 21 - Анализ платежеспособности предприятия

| Показатели | Нормальные ограничения | На начало года | На конец года | Изменения за период |

| Коэффициент абсолютной ликвидности (kа.л.) | ³ 0,2 | 0,33 | 0,43 | +0,1 |

| Коэффициент уточненной ликвидности (kл) | ³ 1 | 1,15 | 1,36 | +0,21 |

| Коэффициент покрытия (kп) | ³ 2 | 3,01 | 3,91 | +0,90 |

| Коэффициент общей платежеспособности (kо.п.) | ³ 2 | 6,77 | 7,86 | +1,09 |

Данные табл. 21 говорят о следующем:

- Коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть ООО «РПК» за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случаи необходимости. На предприятии на конец года данный коэффициент увеличился на 0,1 и составил 0,43. Это означает, что ООО «РПК» может погасить за один день 43% своих краткосрочных обязательств, т.е. вся краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 3 дня (1 / 0,43).

- Коэффициент текущей (уточненной) ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. На конец года коэффициент текущей ликвидности увеличился на 0,21 и составил 1,36. Данное значение коэффициент говорит о хорошей платежеспособности ООО «РПК».

- Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия. На фабрики он также соответствует нормальному ограничению и говорит о финансовой устойчивости предприятия.

- Коэффициент общей платежеспособности показывает способность предприятия покрыть все обязательства всеми ее активами. На ООО «РПК» данный коэффициент на конец года составил 7,86 и является хорошим показателем платежеспособности предприятия.

Следующим шагом в оценки финансовой деятельности Медынской мебельной фабрики является анализ финансовых результатов деятельности и рентабельность предприятия.

Анализ финансовых результатов и рентабельности ООО «РПК» необходимо начать с изучения уровня и динамики показателей прибыли.

Из данных таблицы 22 следует, что прибыль по отношению к предшествующему периоду выросла на 14,75 %, что привило также к соответствующему увеличению прибыли, остающейся в распоряжении организации на 18,4 %

Таблица 22 - Динамика показателей прибыли (в тыс. руб.)

| Показатели | Отчетный период | Аналогичный период прошлого года | Отчетный в % к предшествующему периоду |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 168 384 | 119 292 | 141,15 |

| 2. Себестоимость (производственная) реализации товаров, продукции работ, услуг | 126 923 | 85 223 | 148,93 |

| 3. Валовой (маржинальный) доход | 41 461 | 34 069 | 121,70 |

| 4. Расходы периода (коммерческие и управленческие) | 12840 | 9 128 | 122,51 |

| 5. Прибыль (убыток) от реализации | 28 621 | 24 941 | 114,75 |

| 6. Сальдо операционных результатов | + 662 | - 78 | - |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности | 29283 | 24863 | 117,78 |

| 8. Сальдо внереализационных результатов | + 1 018 | + 96 | - |

| 9. Прибыль (убыток) отчетного периода | 30 301 | 24 959 | 121,40 |

| 10. Прибыль, остающаяся в распоряжении организации | 24 097 | 20 353 | 118,40 |

| 11. Нераспределенная прибыль (убыток) отчетного периода. | 24 097 | 20 353 | 118,40 |

В динамике финансовых результатах можно отметить следующие негативные изменения.

Прибыль от реализации растет медленнее, чем нетто-выручка от реализации товаров, продукции, работ и услуг. Это свидетельствует об увеличении затрат на производство продукции. Опережающими темпами растет себестоимость продукции и расходы периода.

Чистая прибыль растет быстрее, чем прибыль от реализации, прибыль от финансово хозяйственной деятельности. Это свидетельствует об использовании предприятия механизма льготного налогообложения.

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 23.

Таблица 23 - Структура прибыли

| Показатели | Отчетный период | Аналогичный период прошлого года | Отклонения (+, -) |

| Прибыль (убыток) отчетного периода – всего, в % | 100 | 100 | - |

| В том числе: | |||

| 1) прибыль (убыток) от реализации | 94,46 | 99,93 | -5,47 |

| 2) от финансовых операций | - | - | - |

| 3) от прочей реализации | 2,18 | -0,31 | +1,87 |

| 4) от финансово-хозяйственной деятельности | 96,64 | 99,61 | -2,97 |

| 5) от внереализационных операций | 3,36 | 0,38 | +2,98 |

| 6) чистая прибыль | 79,53 | 81,55 | -2,02 |

| 7) нераспределенная прибыль | 79,53 | 81,55 | -2,02 |

Как следует из данных таблицы 23, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Доля прибыли от реализации продукции, товаров, работ, услуг и от финансово-хозяйственной деятельности снизились на 5,47 % и на 2,97 % соответственно. Снизилась также против предшествующего периода доля прибыли, остающаяся в распоряжении предприятия.

Значимость финансовых результатов можно оценить также по показателям рентабельности реализации товаров, которая в отчетном году составила 18 % (30301 / 168384 х 100), что ниже, чем за предыдущий год 20,9% (24959 / 119292 х 100).

Следующим шагом в анализе финансовых результатов деятельности предприятия является исследование причин и факторов изменения прибыли от реализации продукции. В таблице 24 приводятся исходные данные для факторного анализа прибыли от реализации.

Таблица 24 - Анализ прибыли по факторам (тыс. руб.)

| Показатели | По базису |

По базису на фактически Реализованную продукцию |

Фактические данные по отчету | Фактические данные до корректировок на изменение договорных цен |

| 1.Выручка (нетто) от реализации товаров, работ, услуг | 119 292 | 134 789 | 168 384 | 134 789 |

| 2. Полная себестоимость реализации товаров, продукции, работ, услуг | 94 351 | 108 878 | 139 763 | 104 757 |

| 3. Прибыль (убыток) от реализации | 24 941 | 25 911 | 28 621 | 30 032 |

Определим степень влияния на прибыль следующих факторов:

- Изменение отпускных цен на продукцию. Это влияние определяется как разность между выручкой от реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного периода (графа 3). В нашем случае она составит 33595 тыс. руб. (168384 – 134789) и отражает рост цен в результате инфляции.

- Изменение договорных цен отчетного года на материалы, тарифов на энергию, перевозки и прочее. Для этого используются сведения о себестоимости продукции. В нашем примере влияние данных факторов составило: 35 006 тыс. руб. (104757 – 139763).

- Увеличение объема реализации продукции по базисной полной себестоимости (собственно объема продукции). Для расчета влияния данного фактора исчисляем коэффициент роста объема реализации продукции в оценке по базисной себестоимости. Он будет равен 1,154 (108878 / 94351). Затем корректируем базисную прибыль на данный коэффициент и вычитаем из нее базисную прибыль: 24941 х 1,154 – 24941 = 3 840,9 тыс. руб.

- Увеличение объема реализации продукции за счет структурных сдвигов. Результаты расчета влияния данного фактора составили: 24941 (134789/119292 – 108878/94351) = -606,5 тыс. руб.

- Уменьшение затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между полной себестоимостью в базисных ценах фактически реализованной продукции и фактической себестоимостью. Она составит: 108878 – 104757 = 4 121 тыс. руб.

- Изменение себестоимости за счет структурных сдвигов в составе продукции. Влияние данного фактора составит: 94351 х 1,13 – 108878 = -2 264,4 тыс. руб.

Общее отклонение по прибыли составляет 3 680 тыс. руб. (28621 – 24941), что балансируется по сумме факторных влияний: 3680 = 33595 – 35006 + 3840,9 – 606,5 + 4141 – 2264,4

Результаты анализа представлены ниже в сводке влияния факторов на отклонение прибыли от реализации продукции.

Таблица 25

| Показатели | тыс. руб. |

|

Отклонение прибыли – всего в том числе за счет: 1. Изменение отпускных цен на продукцию 2. Изменение цен на материалы и тарифы 3. Изменение объема реализации продукции 4. Изменение структуры продукции 5. Снижения уровня затрат 6. Изменения структуры затрат |

+3 680 +33 595 -35 006 +3840,9 -606,5 +4 121 -2 264,4 |

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказали ценовые факторы. За счет роста объема продаж получено дополнительной прибыли, но затраты на производство и цены на материалы и тарифы увеличились на столько, что прибыль выросла не намного.

Следующим шагом является изучение показателей рентабельности, которые характеризуют финансовые результаты и эффективность деятельности предприятия. Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности, получаемые при различных вариантах знаменателя относительного показателя. Для этого будем использовать таблицу 5, в которой указаны формулы для расчета коэффициентов рентабельности и деловой активности. Для наглядности составим таблицу, где рассчитаем основные коэффициенты за прошлый и отчетный год.

Проанализируем изменения коэффициентов рентабельности и деловой активности Медынской мебельной фабрики, приведенные в таблице 26.

Таблица 26 - Расчет коэффициентов рентабельности и деловой активности

| Коэффициенты | Прошлый год | Отчетный год | Изменения | |

| Коэффициенты рентабельности | ||||

| 1. Рентабельность продаж | 4,78 | 5,88 | 1,1 | |

| 2. Рентабельность всего капитала | 0,535 | 0,428 | -0,107 | |

| 3. Рентабельность основных средств и прочих внеоборотных активов | 1,089 | 1,039 | -0,05 | |

| 4. Рентабельность собственного капитала | 0,638 | 0,795 | +0,157 | |

| 5. Рентабельность перманентного капитала | 0,638 | 0,795 | +0,157 | |

| Коэффициенты деловой активности | ||||

| 1.Коэффициент общей оборачиваемости капитала | 2,558 | 2,381 | -0,177 | |

| 2. Коэффициент оборачиваемости мобильных средств | 8,323 | 6,491 | -1,832 | |

| 3. Коэффициент оборачиваемости материальных оборотных активов | 9,996 | 7,644 | -2,352 | |

| 4. Коэффициент оборачиваемости готовой продукции | 1,03 | 1,03 | 0 | |

| 5. Коэффициент оборачиваемости дебиторской задолженности | 1,787 | 0,937 | -0,85 | |

| 6. Средний срок оборота дебиторской задолженности | 408 | 778 | +370 | |

| 7. Коэффициент оборачиваемости кредиторской задолженности | 1,406 | 0,956 | -0,45 | |

| 8.Средний срок оборота кредиторской задолженности | 260 | 382 | +122 | |

| 9. Фондоотдача основных средств и прочих внеоборотных активов | 5,190 | 5,773 | +0,583 | |

| 10. Коэффициент оборачиваемости собственного капитала | 3,048 | 4,42 | +1,372 | |

Во-первых - рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. За отчетный период рентабельной продаж увеличилась, это является следствием роста цен при постоянных затратах на производство реализованной продукции или снижения затрат на производство при постоянных ценах.

Во-вторых - рентабельность всего капитала снизилась за текущий год. Снижение данного коэффициента свидетельствует о падающем спросе на продукцию фабрики и о перенакоплении активов.

В-третьих - Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств.

В-четвертых - Рентабельность собственного капитала показывает эффективность использования собственного капитала. За отчетный период, данный коэффициент увеличился, что является положительной тенденцией. То же самое можно сказать и о рентабельности перманентного капитала, который отражает эффективность использования капитала, вложенного в деятельность предприятия на длительный срок.

Следовательно: коэффициент общей оборачиваемости капитала отражает скорость оборота всего капитала предприятия. Снижение коэффициент за отчетный период говорит о замедлении кругооборота средств фабрики.

А так же: коэффициент оборачиваемости материальных оборотных активов отражает число оборотов запасов предприятия за анализируемый период. За анализируемый период он составил 7,644. По сравнению с прошлым годом данный коэффициент снизился, это свидетельствует об относительном увеличении производственных запасов и не завершенного производства.

При этом: коэффициент оборачиваемости готовой продукции за отчетный период не изменился, это означает, что спрос на продукцию фабрики остался на прежнем уровне.

И коэффициент оборачиваемости дебиторской задолженности снизился, это свидетельствует об увеличении объема коммерческого кредита, предоставляемого покупателям.

И коэффициент оборачиваемости кредиторской задолженности также снизился за отчетный период, что говорит о росте покупок в кредит.

А фондоотдача основных средств характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств. За отчетный период, данный коэффициент увеличился

Притом, что коэффициент оборачиваемости собственного капитала за отчетный год вырос, это говорит о повышении уровня продаж.

В целом финансовое состояние предприятия является устойчивым, рентабельность продаж выросла. Отмечается замедление оборачиваемости капитала, что говорит о накоплении запасов. Финансовую деятельность фабрики можно характеризовать положительно. Объем реализации продукции вырос, что сказалось на увеличении прибыли от реализации продукции. Несколько выросла себестоимость продукции, но на это сказалось внеплановое увеличение цен на материалы и тарифов на электроэнергию.

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «РПК»

Анализ финансово-хозяйственной деятельности позволяет увязать прогнозирование и планирование финансовых ресурсов со вскрытием и мобилизацией внутренних резервов. Устойчивое финансовое состояние компании становится не только фактором, определяющим его производственное и социальное развитие, материальное состояние работников, но и условием его жизнеспособности.

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат – это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия.

С позиций предприятия и в зависимости от источников образования различают внешние и внутрипроизводственные резервы. Главным источником экономии на предприятиях, как правило, являются внутрипроизводственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное развитие ориентируется на вовлечение в производство дополнительных ресурсов. Интенсификация производства означает, что результаты производства растут быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. В реальной действительности чисто интенсивного или чисто экстенсивного типа развития быть не может.

Себестоимость продукции – важнейший показатель работы предприятия. В последние годы на ООО «РПК» наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводит удорожание стоимости сырья, материалов, топлива, энергии, оборудования, повышение тарифов на транспортные услуги. Увеличивается сумма амортизационных отчислений основных фондов, в т.ч. из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в фонд занятости населения.

Одно из главных условий повышения эффективности работы ООО «РПК» - снижение себестоимости продукции. Себестоимость изделия может снижаться за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Объем производства ООО «РПК» зависит от финансово-хозяйственных возможностей предприятия и спроса на продукцию, который определяется исходя из возможностей сильных и слабых сторон компании.

Для совершенствования финансово-хозяйственной деятельности необходимо учитывать сильные стороны и направить деятельность на уменьшение слабых сторон компании. В частности, компании рекомендуется прибегнуть к одному (двум или трем) из следующих курсов действий:

- Выпуск новых товаров для сбыта на уже существующих рынках.

- Выпуск новых товаров для сбыта на новых рынках.

- Создание новых рынков для уже существующих товаров.

Учитывая удачное расположение ООО «РПК», наличие производительного оборудования и возможности своевременного обеспечения сырьем и материалами, можно постепенно наращивать объемы продаж, для улучшения финансово-хозяйственной деятельности. Для этого необходимо следующее:

1. Повышение качества продукции.

2. Расширение ассортимента продукции.

3. Быстрое изготовление заказов.

4. Усовершенствование ценовой политики, внедрение дифференцированной системы скидок.

5. Предоставление скидок за долгосрочное сотрудничество и долгосрочное партнерство, и достижение максимальных объемов продаж оптовикам.

6. Внедрение системы поощрений клиентов.

7. Повышение уровня обслуживания клиентов, улучшение условий и качества отгрузки.