Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ финансового сотояния предприятия и диагностика банкротства

Курсовая работа: Анализ финансового сотояния предприятия и диагностика банкротства

Содержание

Введение

1 Теоретические основы проведения финансового анализа состояния предприятия в целях предотвращения банкротства

2 Анализ методик прогнозирования кризисной ситуации коммерческих организаций

3 Анализ финансового состояния ОАО «Ореон» в целях предотвращения его несостоятельности

Заключение

Библиография

Складывающаяся рыночная система хозяйствования обусловливает необходимость переосмысления форм и методов ведения экономики предприятия, нового подхода к месту и роли последнего в развитии общественного производства. Известно, что в период перехода к рынку возникают и развиваются принципиально новые организационно – правовые формы предприятий, новые экономические отношения с государством, новые хозяйственные отношения с поставщиками сырья и оборудования, с торговлей и т.д.

Рыночная экономика предполагает становление и развитие предприятий различных организационно-правовых форм, основанных на разных видах частной собственности, появление новых собственников, как отдельных граждан, так и трудовых коллективов предприятий. Набирающие силу рыночные механизмы ставят предприятия в принципиально новые отношения с государством (бюджетом), с хозяйственными партнерами и наемными работниками. Наряду с предоставленными экономическими свободами в осуществлении деятельности предприятий устанавливается и новые экономико-правовые регуляторы.

Это важнейшая предпосылка и причина заинтересованности в результатах хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую сферу, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Принцип ответственности за результаты своей финансово – хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия. Это представляется естественным и целесообразным в условиях развитой рыночной экономики, предполагает создание и функционирование отлаженного механизма и процедуры банкротства.

Цель данной работы – рассмотреть теоретические аспекты проведения анализа финансового состояния предприятия, с целью предотвращения его несостоятельности, а так же проанализировать финансовое состояние предприятия ОАО «Ореон». Данная тема особенно актуальна на современном этапе развития экономики России, в связи с большим числом неплатежеспособных предприятий, на которых уже проводится та или иная судебная процедура банкротства, и с еще большим числом предприятий, которым угрожает такая опасность. Именно для избежания подобных неблагоприятных ситуаций и своевременного распознания признаков надвигающегося банкротства, финансовыми службами предприятия должна проводиться постоянная диагностика его состояния. И в случае обнаружения опасных симптомов руководством предприятия на основе данных финансового анализа разрабатывается антикризисная программа.

Задачами данной работы являются:

- рассмотрение теоретических основ проведения анализа финансового состояния предприятия;

- исследование методик прогнозирования несостоятельности;

- провести анализ финансового состояния ОАО «Ореон», определить финансовое положение, выявить изменения в финансовом состоянии в пространственно-временном разрезе, выявить основные факторы, вызывающие изменения в финансовом состоянии. Прогнозировать основные тенденции финансового состояния.

Анализ финансового состояния фирмы - это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации.

Цель анализа - получение информации, необходимой для принятия управленческих решений:

- внутренними пользователями информации (администрация фирмы) - о корректировке финансовой политики предприятия,

- внешними пользователями - о реализации конкретных планов в отношении к данному предприятию (приобретение, инвестирование, заключение контрактов и др.).

Как правило, задачи, направленные на корректировку финансовой политики предприятия, ставятся руководством (менеджерами, собственниками). В этом случае можно сказать, что результаты финансового анализа предназначены для внутренних пользователей; они должны помочь определить наиболее эффективные пути улучшения (стабилизации) финансового положения организации.

Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений - сочетание различных мер, направленных на оптимизацию состояния предприятия, который пересматривается под влиянием изменений макро- и микроэкономической среды.

Каждое предприятие (организация) является субъектом рыночных отношений и входит в круг интересов других фирм, предприятий, организаций. К числу последних относятся поставщики, кредиторы и инвесторы. Исследование предприятия сторонними фирмами касается, в основном, реализации конкретных планов в отношении данного предприятия: приобретения, кредитования, заключения контрактов. В этом случае говорят, что информация финансового анализа предназначена для внешних пользователей.

Задача внешнего пользователя при анализе предприятия, как правило, достаточно конкретна: предоставить или не предоставить кредит, стать деловым партнером или отказаться от сотрудничества, приобрести пакет акций или инвестировать средства в другое предприятие.

С различиями в постановке задач анализа связаны различия в выборе показателей, определяющих управленческие решения внутренних и внешних пользователей информации. Безусловно, можно выделить показатели, в равной степени важные как для внешних, так и для внутренних аналитиков (например, ликвидность). Тем не менее, для каждой из указанных групп существует особый набор показателей, которые являются определяющими (основными) при принятии решения относительно рассматриваемой организации.

Основные задачи, решаемые при проведении финансового анализа:

- определение («фиксация») финансового состояния предприятия на момент исследования;

- выявление тенденций и закономерностей в развитии предприятия за исследуемый период;

- определение «узких» мест, отрицательно влияющих на финансовое состояние предприятия;

- выявление резервов, которые предприятие может использовать для улучшения финансового состояния.

Основные направления анализа:

- анализ структуры Баланса и чистого оборотного капитала,

- анализ ликвидности и финансовой устойчивости,

- анализ прибыльности и структуры затрат,

- анализ оборачиваемости,

- анализ рентабельности,

- анализ эффективности труда.

В зависимости от поставленной задачи анализ может иметь разную степень детализации по отдельным направлениям, но в кратком виде необходимо проводить анализ по всем направлениям. Это объясняется взаимосвязанностью показателей: изменение одних показателей может быть следствием изменения других. Например, снижение рентабельности часто связано с ухудшением оборачиваемости активов.

Основные методы анализа:

- горизонтальный (продольный) или анализ тенденций, при котором показатели сравниваются с аналогичными за другие периоды;

- вертикальный (глубинный), при котором исследуется структура показателей путем постепенного «спуска» на более низкие уровни детализации;

- факторный анализ - анализ влияния отдельных элементов финансовой деятельности предприятия на основные экономические показатели;

- сравнительный - сравнение исследуемых показателей с аналогичными среднеотраслевыми или с аналогичными показателями основных конкурентов [2, c. 123].

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию - последовательность шагов, направленных на выявление причин ухудшения состояния предприятия и рычагов его оптимизации.

Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления. Их можно сформулировать как [6, c. 102]:

1.

Дефицит денежных

средств; низкая платежеспособность

Экономическая суть проблемы состоит в том, что у компании в ближайшее время

может не хватить или уже не хватает средств для своевременного погашения

обязательств. Индикаторами низкой платежеспособности являются

неудовлетворительные показатели ликвидности, просроченная кредиторская

задолженность, сверхнормативные задолженности перед бюджетом, персоналом и

кредитующими организациями.

2. Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации - негативная оценка работы менеджмента организации, выход собственника из компании. О недостаточной отдаче на вложенный в предприятие капитал свидетельствуют низкие показатели рентабельности. При этом наибольший интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации.

3. Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами - зависимостью компании от кредиторов, потерей самостоятельности. О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения компании от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала компании. Также индикатором недостаточного уровня финансирования текущей деятельности компании за счет собственных средств является снижение чистого оборотного капитала ниже оптимальной его величины и, тем более, отрицательная величина ЧОК [6, c. 104].

Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятия. Эти причины можно сформулировать как [4, c. 132]:

1. отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

2. нерациональное управление результатами деятельности (нерациональное управление финансами).

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо компания имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения либо компания не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Определить, в какой из перечисленных областей лежит причина снижения финансовых показателей - не означает провести полноценный финансовый анализ. Необходимо дальнейшие уточнение причин - до уровня конкретных действий предприятия или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния предприятия.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам [5, c. 120].

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Показатели оценки имущественного положения. Сумма хозяйственных средств, находящихся в распоряжении предприятий» – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

Коэффициент износа – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является « коэффициент годности ».

Коэффициент обновления – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

Коэффициент выбытия – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности, средства предприятия можно разделить на четыре группы [7, c. 180]:

– первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

– легкореализуемые активы (дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы (производственные запасы, МБП, незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отмечалось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

Величина собственных оборотных средств (функционирующего капитала) – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Рост этого показателя в динамике рассматривается положительно.

Манёвренность функционирующего капитала – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1. Его рост является положительной тенденцией.

Коэффициент текущей ликвидности – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Если текущие активы превышают размер текущих обязательств, то это предприятие может рассматриваться как успешно функционирующее. Рост этого показателя в динамике обычно оценивается положительно, а ориентировочное критическое значение - 2.

Коэффициент быстрой ликвидности по смыслу аналогичен «коэффициенту текущей ликвидности», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

Коэффициент абсолютной ликвидности (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Рекомендательная нижняя граница на Западе- 0.2, а в России, на практике, он ниже.

В международной практике считается, что значение его должно быть больше или равным 0.2 – 0.25 [17]

Доля собственных оборотных средств в покрытии запасов – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов – рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Оценка финансовой устойчивости. Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Однако этот показатель даёт лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система следующих показателей, рассмотрим основные из них [8, c. 154].

Коэффициент концентрации собственного капитала – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие. Дополнением к этому показателю является коэффициент концентрации привлечённого (заёмного) капитала - их сумма равна 1 (или 100%).

Коэффициент финансовой зависимости – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до 1(или 100%), это означает, что владельцы полностью финансируют своё предприятие.

Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая капитализирована. Значение этого показателя может существенно варьироваться.

Коэффициент структуры долгосрочных вложений – коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заёмных средств – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлечённых средств – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя в динамике свидетельствует об усилении зависимости от внешних инвесторов, т.е. о некотором снижении финансовой устойчивости.

Oценка деловой активности. Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

где Тнб, Тр, Так, – соответственно темп изменения прибыли, реализации, авансированного капитала.

Эта зависимость означает, что:

а) экономический потенциал предприятия возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это приведённое соотношение можно условно назвать «золотым правилом экономики предприятия» [9, c. 129]].

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

К обобщающим показателям относятся «показатель ресурсоотдачи и коэффициент устойчивости экономического роста».

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. Рост этого показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста – показывает, какими, в среднем, темпами может развиваться предприятие в дальнейшем.

Оценка рентабельности. К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. Они показывают, сколько рублей прибыли приходиться на один рубль авансированного (собственного) капитала. При расчёте можно использовать либо балансовою прибыль, либо чистую.

Анализируя рентабельность, в пространственно-временном аспекте, следует принимать во внимание три ключевых особенности этих показателей: временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций; проблема риска; проблема оценки, т.к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную стоимость фирмы.

2 Анализ методик прогнозирования кризисной ситуации коммерческих организаций

Финансовые трудности компании - достаточно распространенное явление, однако часто причиной их возникновения, прямо или косвенно, становятся действия руководства. Стратегические промахи и ошибочные решения, связанные с производственным процессом, проецируются на финансы, что приводит к финансовым осложнениям, а иногда к конкурсу, банкротству предприятия. Редко финансовые проблемы компании являются результатом принятия одного неверного решения. Обычно этой целый комплекс ошибок последствия, которых обнаруживаются не сразу, а спустя какое-то время. Самые первые симптомы возникновения финансовых трудностей можно распознать до того, как они проявятся в полном объеме, по некоторым признакам, изменениям определенных финансовых и аналитических показателей. Кредиторы, инвесторы или владельцы облигаций могут предпринять шаги с целью оздоровления или корректировки ситуации прежде, чем будет объявлено банкротство либо конкурсное управление. Здесь имеется в виду разработка или применение финансового механизма либо модели, способных с опережением подавать «сигналы тревоги» [2, c. 143].

Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия, был В.Х.Бивер (W.Н.Beaver). При определении финансовых «сбоев» он рассматривал широкий спектр критериев. Аналитик изучал проблемы фирм, связанные с неспособностью выполнять свои финансовые обязательства (или сложностями с погашением задолженности в установленные сроки). Бивер создавал базу данных, которую использовал потом в своей модели для (статистического тестирования надежности 30 финансовых коэффициентов. Среднее значение данных показателей у фирм, не имевших финансовых проблем, сравнивалось с величиной показателей у компаний, которые позже обанкротились.

Среднее значение рассматриваемого коэффициента у фирм, которые позже обанкротились, отличается от величины того же самого показателя у преуспевающих предприятий, сохранивших способность платить по своим краткосрочным обязательства. Среднее значение данного коэффициента у обанкротившихся через пять лет фирм равно приблизительно 0,20, в то время как у «успешных» фирм оно достигает почти 0,45. Более того, в компаниях-банкротах этот показатель уменьшается с довольно высокой скоростью: за пять лет до краха он составляет в среднем 0,20; за два года до банкротства коэффициент имеет уже умеренно отрицательное значение, которое в течение года уменьшается до -0,18. В то же самое время у платежеспособных компаний названный коэффициент практически не изменился, его уровень постоянно превышал 0,40.

В своих исследованиях Бивер опирался на 30 финансовых коэффициентов с различной степенью значимости для прогнозирования финансового будущего предприятий. Коэффициент отношения cash flow к общей сумме задолженности является одним из наиболее статистически надежных показателей [15]

Профессор Э.И.Альтман применил прямой статистический метод, позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как переменные. В своих исследованиях Альтман, как и Бивер, использовал данные стабильных фирм и компаний, которые позже, в течение пяти лет, обанкротились. Альтман применил методы дискриминантного анализа для оценки уровня коммерческого риска. Его целью было определение возможностей использования модели для дифференциации фирм, перед которыми не стоит угроза банкротства, и компаний с высокой вероятностью будущего краха. Методология основывается прежде всего на количественных показателях (на показателях, которые можно рассчитать), а так называемая финансовая философия (позиция руководства, соответствие его действий финансовым возможностям фирмы) анализируется только частично, главным образом при рассмотрении спорных или непонятных результатов, как будет показано ниже. Сначала Альтман включил в свою модель 22 финансовых коэффициента (независимых переменных), которые впоследствии сократил до пяти наиболее важных. При помощи своего аналитического метода он вывел следующее уравнение надежности (показатель, так называемая модель Z Альтмана - "Z score model") [3, c. 143]:

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5, (1)

где Х1 = рабочий капитал/активы;

Х2 = нераспределенная прибыль/активы;

Х3 = EBIT (эксплуатационная прибыль)/активы;

Х4 = рыночная стоимость собственного капитала/бухгалтерская (балансовая, учетная) стоимость задолженности;

Х5 = выручка (общий доход) /активы, а коэффициенты представляют собой веса отдельные экзогенных переменных.

Связь значения Z-счета и вероятности банкротства предприятия приведена в Таблице 1.

Таблица 1

Степень вероятности банкротства

| Значение Z-счета | Вероятность банкротства |

| 1,8 и меньше | Очень высокая |

| От 1,81 до 2,7 | Высокая |

| От 2,71 до 2,9 | Существует возможность |

| 3,0 и выше | Очень низкая |

В общем можно сказать, что применение метода Альтмана позволяет прогнозировать финансовое развитие компании и на данный момент используется в мировой практике.

В мире функционирующей финансовой инфраструктуры подавляющее большинство финансовых и прочих показателей меняется во времени в соответствии с изменениями макроэкономических и иных условий. Экономисты из разных стран, на практике проверяющие множество методов, апробировали и модель Альтмана, применив ее к разным периодам времени. После внесения незначительных корректив в предложенную Альтманом методологию большинство финансовых экспертов согласилось, что его прогнозы отличаются высокой работоспособностью и статистической надежностью, т.е. с помощью этих моделей можно максимально точно определять предприятия, у которых велика вероятность финансовых «сбоев». Чем ближе банкротство, тем более очевидны результаты, которые показывает модель Альтмана, как, впрочем, и любой другой метод. Преимуществом методов, подобных модели Альтмана, является высокая вероятность с которой предсказывается банкротство приблизительно за два года до фактического объявления конкурса, недостатком - уменьшение статистической надежности результатов при составлении прогнозов относительно отдаленного будущего.

Существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства предприятия. К их числу относятся [2, c. 129]:

- неудовлетворительная структура имущества предприятия, в первую очередь текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам;

- замедление оборачиваемости средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями);

- сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов;

- тенденция к вытеснению в составе обязательств предприятия дешевых заемных средств дорогостоящими и их неэффективное размещение в активе;

- наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

- значительные суммы дебиторской задолженности, относимые на убытки;

- тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

- падение значений коэффициентов ликвидности;

- нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

- убытки, отражаемые в балансе, и др.

На своевременное выявление указанных причин направлен анализ ликвидности и текущей платежеспособности предприятия.

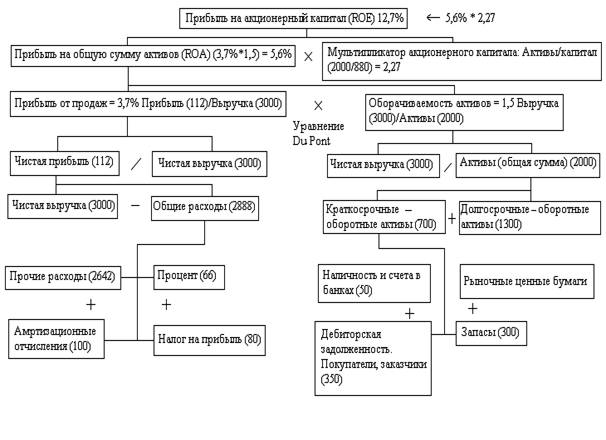

Финансовый анализ имеет также в своем распоряжении средства, способствующие выработке синтетического (системного) взгляда на финансовое здоровье предприятия. Например, к наиболее популярным методам использования финансового анализа относится пирамидальная структура финансовых коэффициентов, позволяющая в рамах одной схемы или таблицы сжато, но вместе с тем наглядно показать сразу несколько аспектов деятельности предприятия, раскрытых финансовым анализом, и помогающая понять взаимосвязь между ликвидностью, финансовой структурой и рентабельностью компании. Один из способов системной передачи информации посредством относительных показателей - использование "диаграммы Du Pont", представленная на рисунке 1.

Данная диаграмма разработана и впервые использована международной химической компанией "Du Pont de Nemours", имеющей филиалы во многих странах мира. "Диаграмма Du Pont" показывает, как коэффициент прибыли от продаж, оборачиваемости активов и показатель отношения активов к собственному капиталу отражаются на прибыли на акционерный капитал (ROE).

Рис. 1 Диаграмма Du Pont

На левой стороне диаграммы показывается прибыль от продаж. В нижней части левой стороны представлены статьи расходов, на основе которых выводится статьи общих расходов. Чистая прибыль компании определяется как разница между выручкой и расходами. Если коэффициент прибыли от продаж низкий или вот уже несколько лет уменьшается аналитику следовало бы сосредоточить внимание на изучении отдельных видов расходов.

На правой стороне диаграммы отражены балансовые статьи, здесь учитываются разные виды активов и выводится коэффициент их оборачиваемости. Прибыль на общую сумму активов равен произведению прибыли от продаж и оборачиваемости активов. Эта часть "диаграммы Du Pont" называется "уравнением "Du Pont" [17].

Эффективность бизнеса предлагается оценивать с помощью показателя “Рентабельность собственного капитала”, который определяется по формуле

![]() , (2)

, (2)

где ROE - рентабельность собственного капитала;

NI - чистая прибыль (прибыль после налогообложения);

Eq - величина собственного капитала (средняя за период);

ROA - рентабельность активов по чистой прибыли;

D - величина заемных и привлеченных средств;

A - величина активов (имущества) или пассивов.

ROA = RS ×TA, (3)

где RS - рентабельность продаж по чистой прибыли;

ТА - оборачиваемость активов.

Разумеется, прибыль на акционерный капитал (ROE) может быть рассчитана непосредственно как отношение чистой прибыли за вычетом налогов к акционерному капиталу. Однако "уравнение Du Pont" показывает отдельные элементы, т.е. позволит анализировать влияние прибыли от продаж, оборачиваемости активов и заемного финансирования на прибыль на акционерный капитал. "Система Du Pont" способствует формированию синтетического взгляда на финансовое положение фирмы и раскрывает характер взаимодействия между отдельными источниками финансирования. После изучения взаимосвязи необходимо снова обратиться к анализу с целью определения путей улучшения способа финансово-хозяйственной деятельности фирмы.

Данные, указанные на левой стороне "диаграммы Du Pont", могут быть использованы сотрудниками, занимающимися маркетингом, с тем, чтобы проанализировать влияние повышения или снижения цен на объем продажа. Бухгалтерия может исследовать статьи расходов и совместно с инженерно-техническими службами разрабатывать способы их снижения. Сведения с правой стороны диаграммы, показывающие оборот активов, позволяют финансовым аналитикам вместе с инженерно-техническим персоналом выбирать оптимальные пути минимизации вложений в разные виды активов. Финансовые работники могут анализировать результаты разных финансовых стратегий и определять наиболее приемлемое для фирмы соотношение между собственным капиталом и привлеченными средствами, т.е. работать над снижением риска должника, одновременно опираясь на заемное финансирование как на способ увеличения прибыли на акционерный капитал (использование финансового "рычага").

Целью руководства любой компании является максимальное увеличение прибыли на акционерный капитал. Финансовый анализ помогает руководству фирмы принимать решения о ее перепрофилировании, о начале выпуска новой продукции или переносе деятельности в области, в которых прибыль от продаж достаточно высока. Если из-за сильной конкуренции в определенном секторе рынка или сфере деятельности прибыль от продаж невелика, руководство может принять решение о прекращении выпуска старой продукции и замене ее новой или об изменении дистрибьюторской сети. Разумеется, подобные действия не должны носить случайный характер: необходимо обратить внимание на исследования маркетинга, показывающие возможности достижения большего оборота в других областях или его увеличения путем постепенной замены или улучшения выпускаемой продукции. Если по мнению экономистов и прогнозистов фирмы увеличение выручки будет сопровождаться снижением расходов, руководство примет решение об изменениях, с тем, чтобы добиться роста прибыли на используемый капитал.

Будущее каждой компании и ее процветание в значительной мере зависят от вовремя проведенного анализа и своевременного представления его результатов руководству фирмы, ее административным органам. Использование "диаграммы Du Pont" может помочь предприятию стабилизировать положение повысить прибыл

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло без посторонней помощи покрыть все свои расходы, не получая прибыли. Такой анализ - по сути чисто механический, и хотя необходимые допущения порой снижают его точность, он позволяет получить грубую оценку объема, который должен быть обеспечен для того, чтобы предприятие не имело убытков. Этот анализ обычно имеет большее значение для заимодавца, чем для инвестора, поскольку его прежде всего волнует вопрос о жизнестойкости компании и ее способности к обслуживанию долга, в то время как инвестор ищет для себя варианты с высокой нормой прибыли. В любом случае анализ безубыточности помогает определить важнейший этап на жизненном пути предприятия - точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных им расходов.

При проведении анализа безубыточности необходимо иметь в виду, что издержки производства и обращения товаров формируют две составляющие, одна из которых возрастает пропорционально увеличению производства (объему реализации товаров) - переменные затраты, а другая практически не зависит от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций - постоянные затраты.

Qв т. б/у = FC / (P - AVC) (4)

Эта формула для расчета количества продукции, продажа которой покроет все затраты и прибыль будет равна нулю. Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее - понесет убытки.

Pв т. б/у = AVC + (FC / Q) (5)

FC - постоянные затраты

AVC - средние переменные затраты

P - цена

Цена, рассчитанная по этой формуле, дает нулевую прибыль на единицу товара, а значит и на всю партию в целом. Рост цены увеличит прибыль (при условии полной реализации произведенной продукции).

Q = (FC + П) / (P - AVC) (6)

Эта формула позволит определить сколько продукции нужно выпустить, чтобы получить прибыль. Эти расчеты легко провести по имеющимся бухгалтерским данным.

3 Анализ финансового состояния ОАО «Ореон» в целях предотвращения его несостоятельности

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Признаками банкротства в соответствии со ст.3, п.2 Федерального закона «О несостоятельности (банкротстве)» является неисполнение денежных обязательств и (или) обязанностей по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения. В этих условиях перед кредиторами встает задача: действительно ли предприятие является неплатежеспособным и возможно (невозможно) восстановить его платежеспособность. Для решения этой задачи необходимо провести финансовый анализ, источниками информации, для которого служат: форма № 1 «Баланс предприятия»; форма № 2 «Отчет о прибылях и убытках»; форма № 3 «Отчет о движении капитала».

Для анализа финансовой устойчивости предприятия ОАО «Ореон» использовались данные бухгалтерской отчетности за 2007 год. Анализ проводился на основе данных баланса на начало и конец отчетного периода. Экспресс – анализ включает в себя расчет финансовых коэффициентов и интерпретацию полученных результатов. Основная цель – это дать обобщенную наглядную картину финансового положения и его изменение. Данные по оценке финансового состояния ОАО «Ореон» представлены в Таблице 2.

Таблица 2

Общая оценка финансового состояния организации за 2007 год

| Наименования позиций | На начало периода | На конец периода | Отклонение |

Темп рост |

| Оценка имущественного положения (активов) | ||||

| Общая сумма хозяйственных средств предприятия (Валюта баланса актива) | 2 932 307 | 4 702 540 | 1 770 233 | 60, 4 % |

| Оценка финансового состояния | ||||

| Коэффициент текущей ликвидности | 1,25 | 1,29 | 0,04 | 3,2 % |

| Оценка деловой активности | ||||

| Оборачиваемость активов | 066 | 0,81 | 0,16 | 24,2 % |

| Оценка рентабельности | ||||

| Рентабельность совокупного капитала | 4,17 | 2,89 | -1,28 | -30,69 % |

Как видно из таблицы по состоянию на конец 2007 года общая стоимость имущества Общества составила 4 702 млн. рублей, которая по сравнению с началом 2007 года увеличилась на 1 770 млн. рублей, или на 60,37%. Коэффициент текущей ликвидности в полной мере отражает покрытие краткосрочных пассивов организации текущими активами. Положительная тенденция (1,29 на конец периода; 1,25 – на начало) гарантирует стабильность и своевременность расчетов в отношении с кредиторами. Увеличение оборачиваемости активов на конец периода организации объясняется увеличением выручки от продаж в 1,237 раза. Согласно представленным данным, за 444 календарных дня ОАО «Ореон» получает выручку, равную сумме всех имеющихся активов. Рентабельность всего капитала (совокупных активов) отражает эффективность использования всего имущества предприятия.

Значение показателя рентабельности совокупного капитала, равное 2,89, свидетельствует о том, что на 1 рубль совокупных активов Комбината приходится 3 копейки чистой прибыли.

Следует отметить отрицательную (-1,28) динамику данного коэффициента в течение рассматриваемого периода.

При рассмотрении общей картины финансового состояния общества можно предположить, что нормальная устойчивость. Для того чтобы убедиться в этом перейдём к более детальному анализу хозяйственной деятельности организации. Данные проведенного анализа финансовых результатов представлены в таблице 3.

Таблице 3

Анализ финансовых результатов

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

|

За

отчетный |

За аналогичный |

тыс. руб. |

± % |

|

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 3 097 065 | 2 502 753 | +594 312 | +23,7 |

| 2. Себестоимость проданных товаров | 2 884 874 | 2 056 855 | +828 019 | +40,3 |

| 3. Прибыль (убыток) от продаж | 212 191 | 155 139 | +57 052 | +36,8 |

| 4. Прочие доходы | 137 921 | 118 924 | +18 997 | +15,9 |

| 5. Прочие расходы | 171 608 | 112 799 | +58 809 | +52,1 |

| 6. Прибыль до налогообложения | 178 504 | 161 264 | +17 240 | +10,7 |

| 7. Чистая прибыль | 136 279 | 122 251 | +14 028 | +11,5 |

Как видно из «Отчета о прибылях и убытках», по сравнению с 2006 годом в 2007 году возросла как выручка от реализации, так и себестоимость проданных товаров, продукции, работ и услуг.

С целью наращивания мощностей и увеличения объема производства продукции в 2006 году была начата реализация второго этапа программы по реконструкции производства ОАО «Ореон». Кроме того, в 2007г. была приобретена и установлена новая скоростная линия по розливу средств для мытья посуды в полимерную тару 500мл., что позволило увеличить объем уже выпускаемых видов моющих средств.

В результате проведенных мероприятий по итогам 2007 года достигнут значительный рост реализации и себестоимости продукции.

Предприятие получило прибыль от продаж в размере 212 191 тыс. руб., что составляет 6,9% от выручки. По сравнению с 2006 годом прибыль от продаж выросла на 57 052 тыс. руб. или на 36,8%.

Чистая прибыль предприятия по итогам 2007 года составила 136 279 тыс. руб.

Данные по проведенному анализу ликвидности приведены в Таблице 4.

Таблица 4

Анализ ликвидности и платежеспособности за 2007

| Показатель ликвидности | Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение | |

| на начало отчетного периода | на конец отчетного периода | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей (общей) ликвидности | 1,25 | 1,29 | 0,04 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: > 2 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,474 | 0,579 | 0,105 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: > 1 |

| 3. Коэффициент абсолютной ликвидности | 0,004 | 0,012 | 0,008 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: 0,2-0,5 |

Внешним проявлением финансовой устойчивости предприятия выступает платежеспособность, то есть способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Способность предприятия вовремя платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выплатить свои краткосрочные обязательства, реализуя текущие активы.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия. Логика – предприятие погашает краткосрочные обязательства за счет оборотных средств. Следовательно, если оборотные активы превышают по величине краткосрочные пассивы, то предприятие рассматривается как успешное.

Коэффициент текущей ликвидности в полной мере отражает покрытие краткосрочных пассивов организации текущими активами. Положительная тенденция (1,29 на конец периода; 1,25 – на начало) гарантирует стабильность и своевременность расчетов в отношении с кредиторами.

Значение коэффициента быстрой ликвидности (0,579) показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии погашения дебиторской задолженности (показатель аналогичен коэффициенту текущей ликвидности, но из расчета исключается наименее ликвидная часть оборотных активов – запасы).

Следует отметить положительную динамику (+ 22,15) данного показателя.

Коэффициент абсолютной ликвидности характеризует способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств, имеет значение (0,012) при рекомендуемом значении от 0,2.

Таким образом, показатель предприятия не достигает существующего норматива. При этом следует отметить, что в течение 2007 г. коэффициент вырос на 0,008. Такая динамика, несомненно, положительным образом влияет на показатели ликвидности.

Проведем анализ состава и структуры активов и источников их покрытия, данные представлены в Таблице 5.

По состоянию на конец 2007 года общая стоимость имущества Общества составила 4 702 млн. рублей, которая по сравнению с началом 2007 года увеличилась на 1 770 млн. рублей, или на 60,37%. Данное изменение было обусловлено ростом текущих активов на 39,16% и внеоборотных активов на 77,6%.

Таблица 5

Структура баланса и динамика его показателей за 2007 г.

| Наименование показателя | На начало периода | На конец периода | Прирост | Темп роста | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | тыс.руб | уд..вес% | тыс.руб | уд..вес% | тыс.руб | ||||

| Нематериальные активы | 85 463 | 5,3 | 74 953 | 2,6 | -10 510 | -12,30% | |||

| Основные средства | 1 255765 | 77,7 | 1 217448 | 42,4 | -38317 | 3,05% | |||

| Незавершенное строительство | 190 980 | 11,8 | 314 620 | 11,0 | 123 640 | 64,74% | |||

| Доходные вложения в материальные ценности | 45 330 | 2,8 | 75 492 | 2,6 | 30 162 | 66,54% | |||

| Долгосрочные финансовые вложения | 32 654 | 2 | 1 171486 | 40,8 | 1 138 832 | 3487,57% | |||

| Прочие внеоборотные активы | 5 572 | 0,3 | 16 419 | 0,6 | 10 847 | 194,67% | |||

| === Итого по разделу I | 1 615764 | 55,1 | 2 870418 | 61,0 | 1 391 988 | 77,65% | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы | 740 321 | 56,2 | 908 219 | 49,6 | 167 898 | 22,68% | |||

| - сырье, материалы и другие аналог. ценности | 497 729 | 67,2 | 658 203 | 35,9 | 160 474 | 32,24% | |||

| - затраты в незавершенном. производстве | 103 782 | 14,0 | 50 070 | 2,7 | -53 712 | -51,75% | |||

| - готовая продукция и товары для перепродажи) | 82 229 | 11,1 | 144 182 | 7,9 | 61 953 | 75,34% | |||

| - товары отгруженные | 54 210 | 7,3 | 50 208 | 2,7 | -4 002 | -7,38% | |||

| - расходы будущих периодов | 2 371 | 0,3 | 5 556 | 0,3 | 3 185 | 134,33% | |||

| НДС по приобретенным ценностям | 76 413 | 5,8 | 99 246 | 5,4 | 22 833 | 29,88% | |||

| Дебиторская задолженность (платежи в течение 12 месяцев) | 482 968 | 36,7 | 808 186 | 44,1 | 325 218 | 67,34% | |||

| - покупатели и заказчики | 255 007 | 52,8 | 469 319 | 25,6 | 214 312 | 84,04% |

| - прочие дебиторы | 227 961 | 47,2 | 338 867 | 18,5 | 110 906 | 48,65% |

| Краткосрочные финансовые вложения | 12 514 | 1,0 | 0,0 | -12 514 | -100,00% | |

| Денежные средства: | 4 327 | 0,3 | 16 471 | 0,9 | 12 144 | 280,66% |

| === Итого по разделу II | 1 316543 | 44,9 | 1 832122 | 39,0 | 515 579 | 39,16% |

| БАЛАНС | 2 932307 | 100 | 4 702540 | 100 | 1 770 233 | 60,4% |

| III КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 63 060 | 8,0 | 63 060 | 8,7 | 0 | 0,00% |

| Добавочный капитал | 221 200 | 28,1 | 91 056 | 12,6 | -130 144 | -58,84% |

| Резервный капитал | 386 | 0,05 | 386 | 0,1 | 0 | 0,00% |

| Целевые финансирование и поступления | 132 811 | 16,9 | 52 621 | 7,3 | -80 190 | -60,38% |

| Нераспределенная прибыль (непокрытый убыток) | 369 652 | 46,9 | 514 261 | 71,3 | 144 609 | 39,12% |

| === Итого по разделу III | 787 109 | 26,8 | 721 384 | 15,3 | -65 725 | -8,35% |

| IV ДОЛГОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства | 1 004 941 | 92,1 | 2 342 709 | 91,6 | 1 337 768 | 133,12% |

| Прочие долгосрочные пассивы | 85 808 | 7,9 | 215 090 | 7,9 | 129 282 | 150,66% |

| === Итого по разделу IV | 1 090 749 | 37,2 | 2 557 799 | 54,4 | 1 467 050 | 134,50% |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||||||

| Займы и кредиты | 628 532 | 59,6 | 902 346 | 63,4 | 273 814 | 43,56% |

| Кредиторская задолженность | 387 907 | 36,8 | 451 215 | 31,7 | 63 308 | 16,32% |

| - поставщики и подрядчики | 271 853 | 70,1 | 334 021 | 23,5 | 62 168 | 22,87% |

| - по оплате труда | 14 938 | 3,9 | 18 300 | 1,3 | 3 362 | 22,51% |

| - по социальному страхованию и обеспечению | 6 074 | 1,6 | 5 327 | 0,4 | -747 | -12,30% |

| - задолженность перед бюджетом | ||||||

| Продолжение Таблицы 5 | ||||||

| - авансы полученные | 58 636 | 15,1 | 85 771 | 6,0 | 27 135 | 46,28% |

| - прочие кредиторы | 36 406 | 9,4 | 7 796 | 0,5 | -28 610 | -78,59% |

| Задолженность перед участниками по выплате доходов | 630 | 0,06 | 630 | 0,0 | 0 | 0,00% |

| Доходы будущих периодов | 196 | 0,02 | 0,0 | -196 | -100,00% | |

| Прочие краткосрочные пассивы | 37 184 | 3,5 | 69 166 | 4,9 | 31 982 | 86,01% |

| === Итого по разделу V | 1 054449 | 36 | 1 423 357 | 30,3 | 368 908 | 34,99% |

| БАЛАНС | 2 932307 | 100 | 4 702 540 | 100 | 1 770233 | 60,37% |

Стоимость внеоборотных активов на отчетную дату составила 2 870 млн. руб., их структура представлена большей частью основными производственными фондами (42,4%) и долгосрочными финансовыми вложениями (40,8%). Нужно отметить, что структура основных средств предприятия улучшается. Так, в 2007 году доля активной части основных средств возросла и составила 86,9%, что на 1,44% больше уровня на начала года. Износ основных средств организации составляет 42 %. Приемлемый уровень износа поддерживается благодаря регулярному обновлению и модернизации производственных фондов.

Оборотные активы на конец отчетного периода достигли 1 832 млн. руб., что на 39,16 % больше соответствующего значения на начало периода. Увеличение стоимости оборотных активов произошло, в основном, за счет роста запасов сырья, необходимых для выполнения непрерывно возрастающей производственной программы и поддержания товарного ассортимента как на складах предприятия, так и на складах официальных дистрибьюторов на территории всей Российской Федерации, и краткосрочной дебиторской задолженности, в том числе за счет увеличения выданных авансов за работы и поставку сырья. Предприятие выигрывает в свободных денежных средствах, что создает ему возможность финансирования не только оборотных активов, но и капитальных вложений.

Источником покрытия имущества ОАО «Ореон» являются заемные средства и собственный капитал, составившие концу 2007 году 84,7% и 15,3% соответственно. В 2007 году наблюдается рост долгосрочных займов и кредитов на 1 338 млн. рублей, или на 133,12%, средства которых направлялись на реализацию инвестиционных проектов, а также краткосрочных обязательств на 274 млн. рублей, или на 63,4%.

Изучая структуру пассивов баланса, необходимо отметить, что уставный капитал остается неизменным. Снижения роста добавочного капитала и целевого финансирования связаны с использованием их.

Увеличение валюты баланса является, безусловно, положительной тенденцией развития предприятия. В активной части баланса основное увеличение – это рост стоимости внеоборотных активов (что отражает приобретение нового оборудования, реализацию инвестиционных проектов и т.д.), и резкое увеличение запасов сырья и материалов, способных обеспечить бесперебойную работу производств, в пассивной части – заемные средства.

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. Данные по анализу финансовой устойчивости приведены в Таблице 6.

Таблица 6

Анализ финансовой устойчивости

| Показатель | Значение показателя |

Изменение показателя |

||

| на начало отчетного периода | на конец отчетного периода | |||

| 1. Коэффициент автономии | 0,27 | 0,15 | - 0,12 | |

| 2. Коэффициент покрытия инвестиций | 0,64 | 0,7 | + 0,06 | |

| 3. Коэффициент соотношения собственных и заемных средств | 0,37 | 0,18 | -0,19 | |

| 4.Коэффициент маневренности собственных средств | -1,05 | -2,98 | -4,03 | |

| 5. Коэффициент обеспеченности собственных оборотных средств | -0,63 | -1,17 | -1,8 | |

Как уже было отмечено, основным источником формирования имущества ОАО «Ореон» в анализируемом периоде являются заемные и привлеченные средства, что обусловлено активной реализацией предприятием инвестиционных проектов.

В связи с этим значение коэффициента автономии, который характеризует долю собственных средств предприятия в валюте баланса, на начало отчетного периода составило 0,27 и на конец периода 0,15 сокращается.

Снижения роста показателей маневренности собственных средств, собственных оборотных средств, соотношение собственных и заемных средств, свидетельствует об усилении зависимости предприятия от внешних кредиторов и инвесторов. И это говорит о финансовой неустойчивости предприятия.

В то же время наиболее объективную оценку устойчивости предприятия дает коэффициент покрытия инвестиций (финансовой независимости), который показывает, какая часть общей стоимости активов предприятия сформирована за счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных заемных средств

В данном случае его величина, равная 0,7, показывает, что сумма собственного капитала заметно больше заемного. При расчете следует учитывать, что под собственным капиталом организации подразумеваются также долгосрочные источники финансирования, поскольку выплаты по данного вида обязательствам не предусмотрены в следующем году, а, следовательно, по своей экономической сущности на текущий период они в полной мере удовлетворяют критериям собственных средств.

Финансовая устойчивость по абсолютным показателям свидетельствует о нормальной устойчивости:

СОС ≤ Запасы ≤ Общая величина источников

- 2 149 034 ≤ 908 219 ≤ 3 460 145

Показатели рентабельности являются основными показателями прибыльности и доходности предприятия. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Данные по анализу системы показателей рентабельности представлены в Таблице 7.

Таблица 7

Анализ системы показателей рентабельности

| Показатель | Значение показателя |

Изменение показателя |

||

| на начало отчетного периода | на конец отчетного периода | |||

| Рентабельность продаж | 6,2 | 6,85 | 0,65 | |

| Рентабельность собственного капитала | 15,53 | 18,89 | 3,36 | |

| Рентабельность совокупного капитала | 4,17 | 2,89 | -1,28 | |

За рассматриваемый период предприятие получило прибыль как от реализации, так и в целом от финансово-хозяйственной деятельности, что обеспечило положительное значение всех показателей рентабельности. Предприятие не имеет непокрытого убытка.

Эффективность деятельности предприятия за рассматриваемый период времени охарактеризована тремя основными показателями:

- рентабельность совокупного капитала;

- рентабельность собственного капитала;

- рентабельность продукции (продаж).

Рентабельность всего капитала (совокупных активов) отражает эффективность использования всего имущества предприятия.

Значение показателя рентабельности совокупного капитала, равное 2,89, свидетельствует о том, что на 1 рубль совокупных активов ОАО «Ореон» приходится 3 копейки чистой прибыли.

Следует отметить отрицательную (-1,28) динамику данного коэффициента в течение рассматриваемого периода.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала предприятия. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. На конец отчетного периода значение данного показателя составило 18,89% и вырос на 21,63%.

Рентабельность основной деятельности (продаж) характеризует эффективность предпринимательской деятельности предприятия. Значение показателя на конец периода 2007 года составило 6,85% и вырос на 10,5 %: на один рубль выручки от реализации ОАО «Ореон» приходится 6,85 коп. прибыли от реализации.

Исходя из вышесказанного, можно сделать вывод о том, что в отчётном периоде имел место рост эффективности деятельности ОАО «Ореон». Данные по проведенному анализу деловой активности представлены в Таблице 8.

Таблица 8

Анализ деловой активности

| Показатель | Значение показателя |

Изменение показателя |

||

| на начало отчетного периода | на конец отчетного периода | |||

| Фондоотдача, т.руб. | 2,02 | 2,5 | 0,48 | |

| Оборачиваемость активов | 066 | 0,81 | 0,16 | |

| Оборачиваемость дебиторской задолженности | 3,88 | 4,79 | 0,91 | |

| Оборачиваемость кредиторской задолженности | 5,97 | 7,38 | 1,41 | |

Положительным является то, что улучшаются показатели деловой активности. Так, на конец 2007 года выросла фондоотдача на 23,76%, что говорит о более интенсивном использовании основных средств в производственном процессе. Отчасти данный факт можно объяснить высокой степенью обновления основных фондов.

Увеличение оборачиваемости активов на конец периода организации объясняется увеличением выручки от продаж в 1,237 раза. Согласно представленным данным, за 444 календарных дня ОАО «Ореон» получает выручку, равную сумме всех имеющихся активов.

Анализ показателей оборачиваемости дебиторской и кредиторской задолженности свидетельствует о том, что срок возврата дебиторской задолженности по сравнению с кредиторской увеличился. Применительно к ОАО «Ореон» данные показатели составляют 75,2 и 48,9 дня. Таким образом, увеличился коммерческий кредит, предоставляемый предприятием.

Антикризисное управление – это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям организации и соответствующий объективным тенденциям ее развития. Антикризисное управление можно представить как специфическое управление, осуществляемое на различных стадиях банкротства предприятия:

- Скрытая стадия банкротства, наблюдается за 1-1,5 года до наступления явной стадии.

- Стадия финансовой неустойчивости.

- Явное банкротство.

В международной практике кредитоспособность заемщиков определяется по определенным наборам показателей, характеризующих их самостоятельность и рассчитываемых по данным балансов. К таким показателям могут относиться ликвидность баланса, удельный вес собственных средств, рентабельность производства и другие.

В зарубежной и российской экономической литературе предлагается несколько отличающихся методик и математических моделей диагностики вероятности наступления банкротства коммерческих организаций.

Все системы прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах.

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Источниками информации служат: форма № 1 «Баланс предприятия»; форма № 2 «Отчет о прибылях и убытках»; форма № 3 «Отчет о движении капитала».

В работе был проведен анализ финансового состояния предприятия ОАО «Ореон», работающего в химической промышленности.

Общая стоимость имущества Общества составила 4 702 млн. рублей, которая по сравнению с началом 2007 года увеличилась на 1 770 млн. рублей, или на 60,37%. Коэффициент текущей ликвидности в полной мере отражает покрытие краткосрочных пассивов организации текущими активами. Положительная тенденция (1,29 на конец периода; 1,25 – на начало) гарантирует стабильность и своевременность расчетов в отношении с кредиторами. Увеличение оборачиваемости активов на конец периода организации объясняется увеличением выручки от продаж в 1,237 раза.

Предприятие получило прибыль от продаж в размере 212 191 тыс. руб., что составляет 6,9% от выручки. По сравнению с 2006 годом прибыль от продаж выросла на 57 052 тыс. руб. или на 36,8%.

По состоянию на конец 2007 года общая стоимость имущества Общества составила 4 702 млн. рублей, которая по сравнению с началом 2007 года увеличилась на 1 770 млн. рублей, или на 60,37%.

В 2007 году наблюдается рост долгосрочных займов и кредитов на 1 338 млн. рублей, или на 133,12%, средства которых направлялись на реализацию инвестиционных проектов, а также краткосрочных обязательств на 274 млн. рублей, или на 63,4%.

Рентабельность основной деятельности (продаж) характеризует эффективность предпринимательской деятельности предприятия. Значение показателя на конец периода 2007 года составило 6,85% и вырос на 10,5 %: на один рубль выручки от реализации ОАО «Ореон» приходится 6,85 коп. прибыли от реализации.

Положительным является то, что улучшаются показатели деловой активности. Так, на конец 2007 года выросла фондоотдача на 23,76%, что говорит о более интенсивном использовании основных средств в производственном процессе. Отчасти данный факт можно объяснить высокой степенью обновления основных фондов.

1. Антикризисное управление. Учебное пособие для технических вузов/под ред. Минаева Е.С. и Панагушина В.П. — М.: Приор, 2003.

2. Антикризисное управление от банкротства – к финансовому оздоровлению / под.ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 2003 г. – 317 с. I том.

3. Антикризисное управление от банкротства – к финансовому оздоровлению / под.ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 2003 г. – 405 с. II том.

4. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х т./Пер. с англ. — СПб.: Экономическая школа, 2004.

5. Герчикова И.Н. Менеджмент: учебник. – М.: Банки и биржи, ЮНИТИ, 2005 г. – 271с.

6. Грузинов В.П. Экономика предприятий и предпринимательства. – М.: СОФИТ, 2004 г. – 478 с.

7. Ковалёв В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2006.

8. Крейнина М.Н. Финансовый менеджмент. Учебное пособие. — М.: Дело и Сервис, 2004.

9. Теория и практика антикризисного управления./Под ред. Беляева С.Г. и Кошкина В.И. — М.: Закон и право, ЮНИТИ, 2004.

10. Финансовый менеджмент: теория и практика. Учебник под ред. Стояновой Е.С. — М.: Перспектива, 2003.

11. Холт Р.Н. Основы финансового менеджмента./Пер. с англ. — М.: Дело, 2003.

12. Журавлёв В. Формула выживания.//Деловой мир. — 2005. — март. — № 11.

13. Зайцева О.П. Антикризисный менеджмент в российской фирме.//Аваль. (Сибирская финансовая школа). — 2005. — № 11-12.

14. Касаткин Г. Рынок акций нефтегазовых компаний.//Экономика и жизнь. — 2005. — № 2.

15. Панагушин В., Лапенков В., Лютер Е. Диагностика банкротства: возможна ли оценка неплатежеспособности по двум показателям.//Экономика и жизнь. — 2003. — № 8.

16. Семь нот менеджмента. — М.: Эксперт, 2005.

17. Федотова М.А. Как оценить финансовую устойчивость предприятия.//Финансы. — 2004. — № 6.

Приложение 1

Таблица 1

Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1. Оценка имущественного положения |

1. Величина основных средств и их доля в общей сумме активов. 1. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. |

1. Величина собственных средств и их доля в общей сумме источников. 2. Коэффициент покрытия (общий). 3. Доля собственных оборотных средств в общей их сумме. 4. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. |

1. Убытки. 2. Ссуды и займы, не погашенные в срок. 3. Просроченная дебиторская и кредиторская задолженность. 4. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. |

1. Прибыль. 2. рентабельность общая. рентабельность основной деятельности. |

| 2.2. Оценка динамичности. |

1. Сравнительные темпы роста выручки, прибыли и авансированного капитала. 2. Оборачиваемость активов 3. Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования экономического потенциала. |

1. Рентабельность авансированного капитала. 2. Рентабельность собственного капитала. |