Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Анализ себестоимости продукции растениеводства в ООО "Мосальская Нива" Калужской области Мосальского района

Курсовая работа: Анализ себестоимости продукции растениеводства в ООО "Мосальская Нива" Калужской области Мосальского района

Министерство сельского хозяйства Российской Федерации

Федеральное агентство по сельскому хозяйству

Федеральное государственное образовательное учреждение

Высшего профессионального образования

Российский государственный аграрный университет

МСХА имени К.А. Тимирязева (ФГОУ ВПО РГАУ - МСХА имени К.А. Тимирязева)

Кафедра организации производства

КУРСОВАЯ РАБОТА

по дисциплине "Комплексный экономический анализ"

на тему: "Анализ себестоимости продукции растениеводства в ООО "Мосальская Нива" Калужской области Мосальского района"

Выполнил: студент 44 группы

экономического факультета

Шершакова А.А.

Проверил: Чистяков Ю.Р.

Калуга, 2010

Оглавление

Введение

Глава 1. Теоретические основы анализа себестоимости продукции растениеводства

1.1 Понятие себестоимости, ее виды и функции

1.2 Методика анализа себестоимости продукции

Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива"

2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива"

2.2 Анализ себестоимости зерна в ООО "Мосальская Нива"

Глава 3. Резервы снижения себестоимости зерна в ООО "Мосальская нива"

3.1 Определения величины резервов снижения себестоимости зерна

3.2 Изменение запаса финансовой прочности с учетом выявленных резервов

Выводы и предложения

Список использованной литературы

Введение

При осуществлении хозяйственно - производственной деятельности на любом предприятии естественным образом потребляются, сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд различных необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому знаменателю, то есть представить в денежном выражении. Для этого требуется такой показатель как себестоимость.

Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому изучение себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения себестоимости единицы продукции.

Все вышесказанное говорит об актуальности курсовой работы:

Во-первых, исследование себестоимости тесно связано с важнейшими элементами производственного процесса, самим производством, ради которого создается предприятие;

Во-вторых, для развития любого предприятия источником финансирования является прибыль, а одним из основных факторов формирования прибыли себестоимость продукции;

В-третьих, себестоимость является одним из важнейших показателей оценки результатов хозяйственной деятельности и эффективности управления.

Поэтому целью курсовой работы является определение факторов влияющих на изменение себестоимости продукции и расчет резервов снижения себестоимости с целью увеличения запаса финансовой прочности.

Исходя из цели работы можно выделить следующие основные задачи:

1) дать определение себестоимости, рассмотреть основные ее виды и функции;

2) определить методику проведения анализа себестоимости продукции;

3) дать организационно-экономическую характеристику исследуемому объекту;

4) провести анализ себестоимости продукции исследуемого объекта;

5) определить резервы снижения себестоимости продукции;

6) рассчитать как увеличится запас финансовой прочности исследуемого объекта с учетом выявленных резервов.

Объектом исследования было выбрано ООО "Мосальская Нива" Калужской области Мосальского района.

Предметом исследования является анализ себестоимости продукции растениеводства.

В работе были использованы следующие методы исследования: абстрактно-логический, монографический, расчетно-конструктивный, аналитический, сравнения, графический, факторного анализа и другие.

При проведении исследования основными источниками информации были: учебные пособия, научная литература, нормативные документы, отчетность исследуемой организации.

Работа состоит из введения, трех глав, отражающих вопросы анализа себестоимости продукции растениеводства, заключения, списка используемой литературы, имеет 1 схему, 15 таблиц. Основное содержание работы изложено на 57 страницах.

Глава 1. Теоретические основы анализа себестоимости продукции растениеводства 1.1 Понятие себестоимости, ее виды и функции

Существует множество определений себестоимости, так Кондраков Н.П. рассматривает себестоимость как выраженные в денежной форме затраты на ее производство и реализацию. [9, стр.494]

Санин К.В. считает, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. [13, стр.212]

Согласно Полякову Г.Б. себестоимость продукции - емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства. [10, стр.51]

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности организации. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. [19]

В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенные в связи с производством и реализацией продукции в отчетном периоде. [21]

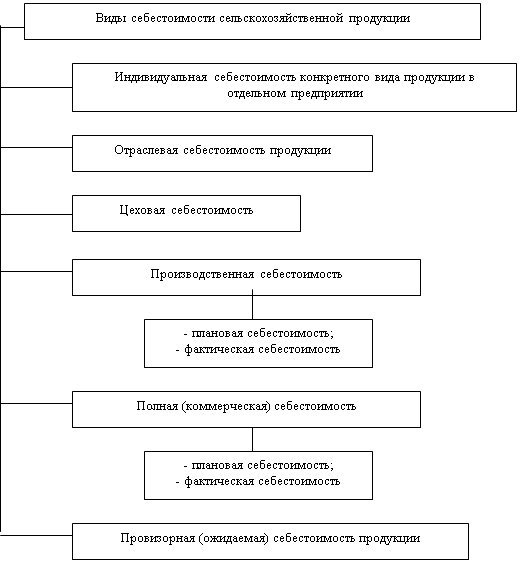

В зависимости от экономического содержания и производственного назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции. (схема 1.)

|

Схема 1. Виды себестоимости сельскохозяйственной продукции

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

В сельскохозяйственных предприятиях исчисляют также плановую, отчетную или фактическую и провизорную себестоимость продукции. Плановая себестоимость рассчитывается при планировании объемов производства и затрат на конкретную продукцию. Она базируется на нормативных данных расхода материально-денежных средств и намечаемом объеме производства продукции. Плановая себестоимость определяется как при расчете производственной, так и полной себестоимости.

Разновидностью плановой себестоимости является провизорная или ожидаемая. Она рассчитывается по итогам работы предприятия на 1 октября каждого года. В состав затрат для определения провизорной себестоимости включаются фактические расходы предприятия на производство продукции, полученные за первые три квартала года и плановые затраты в четвертом квартале. [7, 157 с.], [10, 51 с.]

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам предусмотренным ПБУ 10/99 "Расходы организации":

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

В элементе "Материальные затраты" отражаются затраты на предметы труда (используемые в производстве), на оплату работ и услуг производственного характера:

семена и посадочный материал собственного производства и покупные без затрат по подготовке семян к посеву и транспортировке их к месту сева;

корма собственного производства и покупные, используемые на корм скоту и птице, включая рабочий скот, без затрат на их доставку;

прочая продукция сельского хозяйства - навоз, подстилка и яйца для инкубации;

прирост живой массы.

минеральные удобрения, бактериальные и другие препараты;

затраты на сырье и материалы подсобных промышленных производств;

затраты на работы и услуги производственного характера, выполняемые сторонними организациями и предприятиями не относящимся к основному виду деятельности;

плата за услуги по подаче воды для орошения и другие расходы, оказываемые водохозяйственными организациями.

К материальным затратам также относятся потери продукции и материалов в пределах норм естественной убыли при хранении и транспортировке.

В элементе "Затраты на оплату труда" отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу "Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В элементе "Амортизация основных средств" отражается сумма амортизационных отчислений на полное восстановление основных производственных средств, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу "Амортизация основных средств" отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных средств (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий.

В элементе "Прочие затраты", отражаются те из них, которые не вошли в другие элементы. В бухгалтерском учете перечень прочих затрат определяется организацией самостоятельно исходя из принципов отнесения расходов по обычным видам деятельности к затратам на производство и положений действующего законодательства, в том числе учитывающего отраслевые особенности затрат на производство.

К прочим затратам, в частности, могут относиться:

налоги, включая на землю;

сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

вознаграждения за изобретения и рационализаторские предложения;

платежи по процентам за кредиты банков в пределах ставок, установленных законодательством;

плата сторонним предприятиям за пожарную и сторожевую охрану;

за подготовку и переподготовку кадров;

плата за аренду в случае аренды отдельных объектов основных производственных средств;

износ по нематериальным активам. [7, 157 с.]

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции;

база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

определение "оптимальных" размеров предприятия;

экономическое обоснование и принятие любых управленческих решений и др. [5, 67 с.]

1.2 Методика анализа себестоимости продукцииАнализ себестоимости продукции будем проводить в несколько этапов [11, 283-357 с.], [12, 419-425 с.]:

1. Рассмотрим структуру себестоимости. Под структурой себестоимости понимаются ее состав по элементам и их доля в полной себестоимости. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости).

2. Рассмотрим за счет чего меняется себестоимость продукции, используя способ факторного анализа. Себестоимость продукции определяется путем деления затрат на объем производства продукции.

![]()

Общее изменение себестоимости:

Чтобы рассчитать как меняется себестоимость за счет затрат и объема производства, сначала надо найти условную себестоимость, она находиться путем деления затрат отчетного периода на объем производства базового периода.

Вначале найдем как меняется себестоимость за счет изменения затрат, путем вычитания из условной себестоимости себестоимость базового периода.

Теперь найдем как меняется себестоимость за счет изменения объема производства, путем вычитания из себестоимости отчетного периода условную себестоимость.

Согласно классификации производственных затрат которая представлена в методических рекомендациях по бухгалтерскому учету затрат и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях №792 в зависимости от объема производства затраты делятся на переменные (зависящие от объема производства) и постоянные (не зависящие или мало зависящие от объема производства).

Если мы разделим затраты на переменные и постоянные, то формула нахождения себестоимости будет выглядеть следующем образом:

![]() ,

,

где А - сумма постоянных расходов;

VBП - объем производства продукции;

b - сумма переменных затрат на единицу продукции.

Но поскольку объем производства зависит от урожайности культуры (У) и площади посева (S), то запишем формулу себестоимости с учетом этого показателя:

![]()

Таким образом общее изменение себестоимости 1 центнера:

в том числе за счет изменения:

а) площади посева:

![]()

б) урожайности культуры:

б) суммы постоянных затрат:

в) суммы удельных переменных затрат

3. Анализ общей суммы затрат на производство продукции.

Формула общей суммы затрат на производство продукции выглядит следующим образом:

![]() ,

,

где З - сумма затрат на производство продукции;

VВП - объем производства продукции;

b - ставка переменных расходов на единицу продукции;

А - абсолютная сумма постоянных расходов.

Общее изменение общей суммы затрат выглядит следующим образом:

![]()

Теперь рассмотрим как меняется общая сумма затрат за счет изменения переменных, используя факторный анализ (способ цепной подстановки).

За счет изменения объема производства продукции:

![]()

За счет изменения уровня переменных затрат на единицу продукции:

![]()

За счет изменения суммы постоянных расходов.

![]()

4. Анализ затрат на рубль произведенной продукции.

Затраты на рубль произведенной продукции - важный обобщающий

показатель себестоимости продукции. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Данный показатель исчисляется отношением общей суммы затрат (Зобщ) на производство и реализацию продукции в валовой продукции (ВП) в текущих ценах соответствующего периода:

![]()

Общее изменение этого показателя:

в том числе за счет изменения:

а) объема производства продукции:

б) уровня переменных затрат:

в) суммы постоянных затрат:

г) цены на продукцию:

![]()

5. Анализ себестоимости за счет изменения элементов затрат.

Группировка затрат в соответствии с их экономическим содержанием, входящих с себестоимость продукции представлена в пункте 1.1. В соответствии с этой группировкой по элементам затрат себестоимость единицы продукции находиться следующим образом.

![]()

Общее изменение себестоимости единицы продукции:

![]()

в том числе за счет изменения

а) материальных затрат:

![]()

б) трудовых затрат:

![]()

в) отчислений:

![]()

г) амортизации:

![]()

д) прочих затрат:

![]()

е) объема продукции:

![]()

Анализ себестоимости продукции необходим для решения следующих задач:

1. определение динамики по основным показателям себестоимости;

2. определение причин изменения себестоимости по факторам и элементам затрат;

3. определение причин изменения затрат входящих в себестоимость продукции.

4. определение причин изменения затрат на рубль произведенной продукции.

Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива"

Общество с ограниченной ответственностью "Мосальская Нива" находиться по адресу: Россия, 249937, Калужская область, Мосальский район, д. Посконь, ул. Центральная, д.3.

ООО "Мосальская Нива" является коммерческой организацией, участники которого не отвечают по обязательствам и не несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

С момента государственной регистрации Общество является юридическим лицом и вправе иметь печать со своим наименованием, штамп, фирменные бланки, счета в банках.

Целями деятельности общества является расширение рынка товаров и услуг, а также извлечение прибыли.

Общество в праве осуществлять все виды деятельности не запрещенные законом.

Основным видом деятельности является ведение сельскохозяйственной производственной деятельности в области животноводства; создание собственной кормовой базы для обеспечения кормами животноводческую базу общества; разработка и внесение новых технологий в производстве; практическая реализация научно-технических достижений; переработка сельхозсырья; разработка и внедрение в производство малоотходных, экологически чистых и ресурсосберегающих технологий; выполнение иных работ и оказание услуг.

Для обеспечения деятельности Общества был создан уставный капитал в размере 10000 руб. Уставный капитал Общества разделен на доли, которые

выражены соответствующим процентом в уставном капитале Общества.

Участники Общества обязаны:

оплатить определенную им долю в уставном капитале;

выполнять требования устава, а также решение органов управления кооператива;

не разглашать конфиденциальную информацию;

беречь имущество общества;

выполнять принятые на себя обязательства по отношению к Обществу.

Участники Общества имеют право:

принимать участие в управлении делами кооператива;

получать полную и достоверную информацию о деятельности и финансовым состоянием кооператива;

получать пропорционально своей доле в уставном капитале долю прибыли;

избирать и быть избранным в органы управления и контрольные органы Общества и т.д.

Высшим органом Общества является Общее собрание участников, имеющее свою исключительную компетенцию, прописанную в Уставе. Общие собрания проводятся не реже одного раза в год. Годовые результаты деятельности Общества утверждаются очередным собранием участников, проводимым через 3 месяца после окончания финансового года. Собрание ведет председатель или лицо, его замещающее. Он же является исполнительным органом. Председатель без доверенности действует от имени Общества.

Председатель Общества:

рассматривает текущие и перспективные планы работ;

обеспечивает выполнение планов деятельности Общества;

обеспечивает выполнение решений общего собрания;

распоряжается имуществом Общества в пределах, установленных

Общим собранием и действующим законодательством;

утверждает штатные расписания Общества, а также филиалов и представительств Общества;

принимает на работу и увольняет сотрудников;

в порядке, установленном законодательством, настоящим уставом и Общим собранием участников, поощряет работников и налагает на них взыскания;

утверждает договорные цены на продукцию и тарифы на услуги;

организует бухгалтерский учет и отчетность;

издает приказы, распоряжения и другие акты по вопросам, входящим в его компетенцию и т.д.

Для оценки эффективности сельскохозяйственного производства ООО "Мосальская Нива" рассмотрим основные экономические показатели деятельности организации.

Воспользуемся таблицей 2.1 для характеристики отраслевой структуры и специализации организации.

Данные для заполнения таблиц 2.1, 2.2, 2.3 представлены в ПРИЛОЖЕНИИ А.

Таблица 2.1 - Размер и структура товарной продукции (в ценах фактической реализации, тыс. руб.)

| Отрасли и виды продукции | Размер денежной выручки, тыс. руб. |

Структура денежной выручки в 2008 г., % |

Изменение в структуре отчетного года по сравнению с базисным | ||

| 2008 | 2009 | 2008 | 2009 | ||

| Растениеводство - всего | 269 | 342 | 100 | 78.6 | -21,4 |

| в том числе зерновые и зернобобовые | 269 | 342 | 100 | 78,6 | -21,4 |

| - пшеница | - | 24 | 5,5 | - | |

| - ячмень | 91 | - | 33,8 | - | - |

| - овес | 178 | 318 | 66,2 | 73,1 | 6,9 |

| Животноводство - всего | - | 93 | - | 21,4 | - |

|

в том числе свиньи |

93 | 21,4 | - | ||

| В целом по сельскохозяйственной организации | 269 | 435 | 100 | 100 | - |

Производственное направление ООО "Мосальская Нива" - растениеводство. Помимо отрасли растениеводства в 2008 году в обществе нет других отраслей. Из таблицы 2.1 видно, что в основном общество занимается выращиванием овса. Об этом говорит то, что в структуре денежной выручки в 2008 году удельный вес овса намного больше (66,17 %), чем ячменя (33,83 %). А в 2009 году удельный вес овса намного больше (78,6%), чем пшеницы (5,5%). Удельный вес отрасли животноводства составляет 21,4%.

Сравнивая полученные данные можно сказать, что в общей структуре хозяйства ведущее место занимает отрасль растениеводства, а именно выращивание овса (в 2008 году - 66,2%, в 2009 году - 78,6%), а животноводство является дополнительной отраслью.

Для более полной оценки применяют коэффициент специализации производства. Специализация показывает производственное направление того или иного хозяйства.

Коэффициент специализации рассчитывается по следующей формуле:

![]() ,

,

где, Ут - удельный вес отдельных отраслей;

n - порядковый номер отдельных отраслей в ранжированном ряду.

Для дальнейшей характеристики деятельности ООО "Мосальская Нива" рассмотрим размер сельскохозяйственного производства, используя таблицу 2.2.

Таблица 2.2 - Размер сельскохозяйственного производства ООО "Мосальская Нива"

| Показатели | 2008 год | 2009 год | Отчетный год в % к базисному |

| 1. Стоимость валовой продукции сельского хозяйства (тыс. руб.) | 1456,5 | 3107,6 | в 2,2 раза |

| 2. Произведено, центнеров | 591 | 984 | 166,5 |

| - пшеницы | 48 | ||

| - ячмень | 200 | ||

| - овес | 391 | 932 | в 2,4 раза |

| - мяса | 4 | ||

| 3. Среднегодовая стоимость основных средств основной деятельности, тыс. руб. | 2111 | 2191,5 | 103,8 |

| 4. Площадь сельскохозяйственных угодий - всего, га | 2801 | 1707 | 60,9 |

|

в том числе пашня |

2470 | 1491 | 60,4 |

| 5. Среднегодовая численность работников в сельскохозяйственном производстве, человек | 7 | 9 | 128,6 |

| 6. Среднегодовое поголовье свиней, голов | 70 |

В процессе производственной деятельности за 2008 год в ООО "Мосальская Нива" произошел выпуск продукции. Стоимость валовой продукции в сопоставимых ценах довольно низкая и составляет 1456,5 тысяч рублей, это связано прежде всего с тем что предприятие только начало свою производственно-хозяйственную деятельность. В 2009 году производство валовой продукции увеличилось в 2,2 раза, это произошло за счет появления отрасли животноводства, а также производство овса увеличилось в 2,4 раза.

Среднегодовая стоимость основных средств основной деятельности увеличилась на 3,8%. Среднегодовая численность работников на 28,6%. Также в 2009 году в организации появились свиньи в количестве 70 голов.

Рассмотрим эффективность сельскохозяйственного производства в таблице 2.3.

Таблица 2.3-Основные экономические показатели деятельности ООО "Мосальская Нива"

| Показатели |

2008 год |

2009 год |

Отчетный год в % к базисному |

|

1. Уровень производства: произведено валовой продукции на 100 га сельскохозяйственных угодий - всего, тыс. руб. |

52 | 182,05 | в 3,5 раза |

| в том числе: | |||

| -растениеводство | 52 | 115,3 | в 2,2 раза |

| -животноводство | - | 66,7 | - |

| Произведено товарной продукции на 100 га сельскохозяйственных угодий - всего, тыс. руб | 9,6 | 25,5 | в 2,6 раза |

|

2. Производительность и оплата труда Произведено валовой продукции на 1 чел. - час. - всего, руб. |

121,4 | 310,7 | в 2,5 раза |

| в том числе: | |||

| - произведено валовой продукции растениеводства на 1 чел. - час., руб. | - | 196,8 | - |

| - произведено валовой продукции животноводства на 1 чел. - час., руб. | - | 142,4 | - |

| Оплата 1 чел. - час. в целом по сельскохозяйственному производству, руб. | 54,6 | 45,3 | 82,9 |

| в том числе | |||

| - в растениеводстве | 54,6 | 33,4 | 61,2 |

| - в животноводстве | - | 24,8 | - |

|

3. Эффективность производственных затрат и основных производственных средств производство валовой продукции в расчете: на 100 руб. производственных затрат, руб. |

42,9 | 109,6 | в 2,5 раза |

| - на 100 руб. стоимости основных средств, руб. | 68,9 | 141,8 | в 2 раза |

|

Уровень рентабельности (+), убыточности (-),% прибыли (+), убытка (-) к полной себестоимости реализованной продукции |

-56,9 | - | - |

| - прибыли (+), убытка (-) к основным производственным средствам сельскохозяйственного назначения | -16,8 | - | - |

Уровень производства валового продукта в ООО "Мосальская Нива" на 100 га сельхозугодий угодий увеличился в 3,5 раза, это произошло за счет того, что организация в 2009 году получила дополнительно на 100 га сельхозугодий 66,7 тысяч рублей валовой продукции животноводства, а также в 2,2 раза увеличился уровень производства продукции растениеводства.

Производительность увеличилась в 2,5 раза, это произошло за счет появления дополнительной отрасли, также производство овса на выращивании которого специализируется организация увеличилось в 2,4 раза.

Оплата 1 чел-час. сократилась на 17,1%.

Эффективность производственных затрат и основных средств увеличилась в 2,5 и 2 раза соответственно, это говорит об увеличении окупаемости затрат и возрастанию фондоотдачи, т.е. теперь у нас увеличилось производство продукции на 1 руб. затрат и на 1 руб. стоимости основных средств.

Уровень убыточности продаж в 2008 году равен 56,9%, а уровень убыточности основных средств равен 16,8%, в данном году мы получили убыток за счет превышения себестоимости продукции над ценой реализации, за 2009 год мы не смогли рассчитать данные показатели, поскольку у нас нет ни убытка, ни прибыли, за счет того, что себестоимость равна цене реализации.

В целом по результатам анализа основных экономических показателей деятельности ООО "Мосальская Нива" можно сделать следующий вывод: объемы производства небольшие, следовательно невысокая выручка, это можно объяснить недавним созданием общества, также небольшим количеством человек.

При повышении уровня подготовки и проведения как финансовой так и бухгалтерской работы общество может достигнуть высоких результатов. Поэтому бухгалтерские службы должны усиливать свои функции, связанные с обеспечением финансовыми ресурсами заданий по производству и реализации продукции, снижением затрат, сокращением непроизводственных расходов и потерь, повышением качества выпускаемой продукции, изысканием путей устранения убыточности, увеличения прибыли и повышения рентабельности производства.

Но полная экономическая характеристика невозможна без определения финансового состояния организации, для этого проведем анализ ликвидности, платежеспособности, финансовой устойчивости, оценим рентабельность ООО "Мосальская Нива". Все это показатели рассмотрим в ниже расположенных таблицах. (Для заполнения ниже расположенных таблиц, данные взяты из Приложения Б).

Таблица 2.4 - Анализ ликвидности баланса в ООО "Мосальская Нива"

| Актив | Сумма, тыс. руб | Пассив | Сумма, тыс. руб. | ||

|

2008 год |

2009 год |

2008 год | 2009 год | ||

| А1 - Наиболее ликвидные активы | - | - | П1 - Наиболее срочные обязательства | 441 | 287 |

| А2 - Быстро реализуемые активы | 24 | - |

П2 - Краткосрочные пассивы |

7246 | 8304 |

| А3 - Медленно реализуемые активы | 4104 | 5271 |

П3 - Долгосрочные пассивы |

- | - |

| А4 - трудно реализуемые активы | 3213 | 2974 |

П4 - Постоянные (устойчивые) пассивы |

(346) | (346) |

| Баланс | 7341 | 8245 | Баланс | 7341 | 8245 |

Даже не сопоставляя итоги приведенных групп по активу и пассиву, мы видим что ликвидность баланса отличается от абсолютной.

Данные таблицы показывают, что в организации нет наиболее ликвидных активов, это означает, что ООО "Мосальская Нива" не располагает средствами, для немедленного выполнения организацией текущих расчетов.

Также в 2009 году у нас уже отсутствуют быстро реализуемые активы, т.е. покупатели выполнили свои обязательства.

П1 сократились за счет погашения части кредиторской задолженности,

П2 возросли за счет взятия дополнительных кредитов, П4 представлены нераспределенным убытком.

Сравнение итогов приведенных групп показывает, что в организации недостаточно средств для погашения обязательств.

2008 год А1<П1; А2<П2; А3>П3; А4>П4.

2009 годА1<П1; А2<П2; А3>П3; А4>П4.

Поэтому организации необходимо увеличить объемы производства и снизить затраты, тогда мы сможем получить прибыль и через некоторый промежуток времени покрыть убыток, тогда в будущем мы получим не распределенную прибыль, сможем частично выполнить свои обязательства, у нас появятся денежные средства т.е. А1.

Для дальнейшего анализа платежеспособности и ликвидности ООО "Мосальская Нива" рассчитаем и проанализируем финансовые коэффициенты представленные в таблице 2.5.

Таблица 2.5 - Анализ платежеспособности организации при помощи финансовых коэффициентов

| Показатели | Нормативное значение | 2008 год | 2009 год |

| 1. Общий показатель платежеспособности | >=1 | 0,3 | 0,4 |

| 2. Коэффициент абсолютной ликвидности | >=0,1-0,7 | - | - |

| 3. Коэффициент критической оценки | 1 или (0,7-0,8) | 0,003 | - |

| 4. Коэффициент текущей ликвидности | 1,5 или (2-3,5) | 0,5 | 0,6 |

| 5. Коэффициент маневренности функционирующего капитала | -1,2 | -1,6 | |

| 6. Доля оборотных средств в активах | >=0,5 | 0,6 | 0,6 |

Данные анализа платежеспособности показывают, что многие наши показатели далеки от нормы, во-первых это объясняется тем, что в организации нет наиболее ликвидных активов т.е. отсутствуют денежные средства и краткосрочные финансовые вложения, а в 2009 году у нас уже нет, не только наиболее ликвидных активов, но и быстрореализуемых (т.е. в 2009 году у нас уже отсутствует дебиторская задолженность платежи по которой ожидаются в течении 12 месяцев). Во-вторых в организации большие текущие обязательства (если мы посмотрим структуру пассива, то несмотря на то, что кредиторская задолженность сократилась, краткосрочные кредиты и займы увеличились на большую сумму), в результате чего в динамике лет текущие обязательства увеличиваются.

Теперь рассмотрим каждый коэффициент в отдельности:

общий показатель платежеспособности должен быть 1, в ООО "Мосальская Нива" он отличается от нормы на 0,7 в 2008 году и на 0,6 в 2009 году. Увеличение этого показателя на 0,1 в 2009 году объясняется тем, что у нас увеличился числитель, несмотря на то, что в организации на тот момент отсутствуют наиболее и быстро реализуемые активы, увеличились медленно реализуемые активы за счет увеличения запасов, а именно появились животные на выращивании и откорме.

коэффициента абсолютной ликвидности отсутствует, так как нет наиболее ликвидных активов;

маленькое значение коэффициента критической оценки объясняется тем, что у нас маленькая сумма дебиторской задолженности и отсутствуют наиболее ликвидные активы, а текущие обязательства большие, показатель отличается от нормы на 0,697. В 2009 году мы его не рассчитываем так как у нас уже на этот момент отсутствует дебиторская задолженность;

коэффициент текущей ликвидности также далек от нормы, но в 2009 году он увеличился на 0,1 благодаря тому, что несмотря на увеличение краткосрочных кредитов и займов на 2%, кредиторская задолженность уменьшилась на 2,5%, в результате чего знаменатель (текущие обязательства) уменьшились на 0,5%, а величина запасов относительно валюты баланса увеличилась на 16,7%;

коэффициент маневренности функционирующего капитала отрицателен, это произошло за счет того, что сумма текущих обязательств

в ООО "Мосальская Нива" превышает сумму оборотных активов.

только последний показатель (доля оборотных средств в активах) подходит под норму, он должен быть ≥0,5, а у нас он равен 0,6. Соответствие этого показателя норме определяется тем, что как раз оборотные средства занимают наибольший удельный вес в структуре активов (так в 2008 году удельный вес оборотных средств в структуре активов составлял 56,7%, а в 2009 году уже 63,9%).

Третий этап в анализе финансового состояния ООО "Мосальская Нива" это расчет абсолютных и относительных показателей финансовой устойчивости. Для анализа абсолютных показателей финансовой устойчивости и определение типа финансовой устойчивости воспользуемся таблицей 2.6.

Таблица 2.6 - Анализ абсолютных показателей финансовой устойчивости и определение типа финансовой устойчивости

| Показатели | 2008 год | 2009 год | Изменения (+, - ), 2009 год к 2008 году |

| Собственный капитал | (346) | (346) | - |

| Внеоборотные активы | 3213 | 2974 | -239 |

| Наличие собственных оборотных средств (СОС) | (3559) | (3320) | 239 |

| Долгосрочные кредиты и займы (ДК) | - | - | - |

| Наличие собственных и долгосрочных заемных источников формирования средств (СОС + ДК) СД | (3559) | (3320) | 239 |

| Краткосрочные кредиты и займы (КК) | 7246 | 8304 | 1058 |

| Общая величина источников (СОС + ДК + КК) ОИ | 3687 | 4984 | 1297 |

| Запасы (ЗЗ) | 3443 | 5247 | 1804 |

| Излишек (+), недостаток (-) СОС | (7002) | (8567) | -1565 |

| Излишек (+), недостаток (-) СД | (7002) | (8567) | -1565 |

| Излишек (+), недостаток (-) ОИ | 244 | (263) | -507 |

| Трехмерный показатель финансовой устойчивости |

0; 0; 1. |

0; 0; 0. | |

| Тип финансовой устойчивости | Кризисное финансовое состояние | Кризисное финансовое состояние | - |

Данные таблицы показывают, что в организации наблюдается нехватка собственных оборотных средств, это объясняется тем, что величина собственного капитала у нас отрицательная т.е. в организации преобладает непокрытый убыток.

Долгосрочных кредитов и займов в организации нет, поэтому величина собственных оборотных средств совпадает с величиной собственных и долгосрочных заемных источников формирования средств.

Общая величина источников в 2008 году составляет 3687 тысяч рублей, а в 2009 году 4984 тысячи рублей, т. е по сравнению с 2008 годом величина ОИ увеличилась на 1297, это произошло за счет увеличения величины краткосрочных кредитов и займов на 1058 тысяч рублей.

Величина запасов увеличилась на 1804 тысячи рублей в основном за счет того, что в организации появились животные на выращивании и откорме.

В организации наблюдается нехватка СОС и СД, этот недостаток увеличился на 1567 тысяч рублей, в 2008 году в организации наблюдается излишек общей величины источников, это объясняется тем, что общая величина источников состоящая из кредиторской задолженности больше, чем величина запасов. В 2009 году у нас уже недостаток ОИ, несмотря на то, что величина КК увеличилась на 1058 тысяч рублей, величина запасов увеличилась на большую сумму, а именно на 1804 тысячи рублей.

Завершим анализ финансовой устойчивости расчетом финансовых коэффициентов, представленных в таблице 2.7:

Таблица 2.7 - Оценка финансовой устойчивости организации при помощи финансовых коэффициентов

| Коэффициенты: | Нормативное значение | 2008 год | 2009 год |

| 1. Коэффициент капитализации (плечо финансового рычага). | =< 1,5 | -22,2 | -24,8 |

| 2. Коэффициент обеспеченности собственными источниками финансирования | >=0,5 | -0,8 | -0,6 |

| 3. Коэффициент финансовой независимости (автономии); | >= (0,1 - 0,5) | -0,05 | -0,04 |

| 4. Коэффициент финансирования | 1,5 или >=0,7 | -0,04 | -0,04 |

| 5. Коэффициент финансовой устойчивости | >=0,6 | -0,05 | -0,04 |

1. Коэффициент капитализации (плечо финансового рычага) показывает, что на 1 рубль вложенных в активы собственных средств мы привлекли в 2008 году 22,2 рубля заемных средств, а в 2009 году на 2,6 рублей больше. Но в организации как мы видим из предыдущей таблицы наблюдается нехватка собственных средств, а величина заемных средств взятых нами очень велика, поэтому по своим обязательствам мы рассчитаемся не скоро.

2. Показывает какая часть оборотных активов финансируется за счет собственных источников, но поскольку в организации их нет, то в 2008 году 0,8 часть оборотных активов финансируется за счет заемных средств, а в 2009 году уже 0,6 часть финансируется за счет заемных средств. Уменьшение отрицательной величины этого показателя произошло за счет увеличения оборотных активов на 1143 тысячи рублей (появились животные на выращивании и откорме) и уменьшения величины внеоборотных активов на 239 тысяч рублей, за счет выбытия основных средств.

3. Коэффициент финансовой независимости (автономии) показывает удельный вес собственных средств в общей сумме источников финансирования. У нас данный показатель отрицателен, это произошло за счет того, что величина собственного капитала представляет собой у нас непокрытый убыток т.е. в ООО "Мосальская Нива" нет собственных средств для финансирования своей деятельности, она использует заемные.

4. Коэффициент финансирования показывает, что 0,04 часть деятельности организации финансируется за счет заемных средств.

5. Коэффициент финансовой устойчивости у нас отрицателен, это

произошло за счет того, что в организации нет устойчивых источников финансирования, таких как долгосрочные обязательства, а величина собственного капитала отрицательна (непокрытый убыток).

Следующим этапом анализа финансового состояния организации является расчет показателей рентабельности, но у нас нет возможности рассчитать данные показатели, поскольку организация является убыточной

По данным выше представленных таблиц видно, что организация является неплатежеспособной, у нее нет наиболее и быстро реализуемых активов т.е. она не располагает средствами, для немедленного выполнения своих обязательств. Абсолютные показатели финансовой устойчивости показывают, что организация находиться в кризисном состоянии. Мы не смогли рассчитать показатели рентабельности, поскольку организация убыточна.

Поэтому основным направлением деятельности организации, является увеличение объемов производства с целью получения прибыли, но как показывают данные в организации высокая себестоимость продукции, поэтому не зря целью курсовой работы является определение резервов снижения себестоимости продукции, если мы сможем определить данные резервы и используем их, в будущем мы сможем получить прибыль, покрыть убыток, рассчитаться частично по своим обязательствам, иначе в скором времени организация закроется.

2.2 Анализ себестоимости зерна в ООО "Мосальская Нива"

Основным документом для анализа себестоимости зерна является форма №9-АПК - сведения о производстве, затратах, себестоимости и реализации продукции растениеводства. Проводить анализ будем в соответствии с методикой рассмотренной в пункте 1.2., согласно этой методике вначале мы должны рассмотреть структуру затрат входящих в себестоимость зерна. Для этого воспользуемся таблицей 2.8.

Таблица 2.8 - Структура затрат входящих в себестоимости зерна

| Элементы затрат | Сумма, тысяч рублей | 2009 год (+/-) к 2008 | Структура затрат, % | 2009 год (+/-) к 2008 | ||

| 2008 год | 2009 год | 2008 год | 2009 год | |||

| 1. Материальные затраты | 2521 | 1949 | -572 | 74,4 | 68,8 | -5,6 |

| 2. Затраты на оплату труда | 543,2 | 484 | -59,2 | 16 | 17,1 | 1,1 |

| 3. Отчисления на социальные нужды | 135,8 | 121 | -14,8 | 4 | 4,3 | 0,3 |

| 4. Амортизация | 189 | 280 | 91 | 5,6 | 9,8 | 4,2 |

| 5. Прочие затраты | - | - | - | - | - | - |

| Итого производственных затрат | 3389 | 2834 | -555 | 100 | 100 | - |

| в том числе: | ||||||

| - переменные расходы | 3200 | 2554 | -646 | 94,4 | 90,2 | -4,2 |

| - постоянные расходы | 189 | 280 | 91 | 5,6 | 9,8 | 4,2 |

Из данных таблицы видно, что общая сумма затрат уменьшилась на 555 тысяч рублей, уменьшения произошли по трем элементам затрат, так материальные затраты уменьшились на 572 тысячи рублей, затраты на оплату труда на 59,2 тысячи рублей, отчисления на 14,8 тысяч рублей. Однако при структурном анализе данных элементов можно увидеть их увеличение в общей сумме затрат по сравнению с предыдущим периодом. Так затраты на оплату труда увеличились на 1,1%, отчисления на социальные нужды на 0,3%, амортизация на 4,2%, снизились только материальные затраты на 5,6%.

Данные таблицы показывают, что у нас уменьшились переменные затраты на 646000 руб., и возросли постоянные на 91000 руб. Это произошло за счет приобретения новых основных средств, в результате чего увеличились суммы начисленной амортизации. Переменные затраты уменьшились опять же благодаря приобретению новых основных средств, до этого ООО "Мосальская Нива" нанимала сторонние организации для сева и уборки урожая, поэтому несла очень большие затраты, теперь организация

справляется своими силами в результате чего затраты уменьшились.

Также из данных таблицы видно, что по всем годам основной удельный вес в себестоимости зерна занимают материальные затраты, т.е. ООО "Мосальская Нива" является материалоемкой организацией.

Вторым этапом анализа является расчет себестоимости и выявление причин изменения себестоимости.

Данные для расчета и последующего анализа себестоимости представлены в таблице 2.9.

Таблица 2.9 - Данные для анализа себестоимости продукции

| Показатели | 2008 год | 2009 год | 2009 год (+/-) к 2008 |

| 1. Себестоимость 1 центнера зерна | 1059 | 502 | -557 |

| 2. Производственные затраты (Зобщ), рублей: | 3389000 | 2834000 | -555000 |

| в том числе, | |||

| - материальные затраты (МЗ) | 2521000 | 1949000 | -572000 |

| - затраты на оплату труда (ТЗ) | 543200 | 484000 | -59200 |

| - отчисления на социальные нужды (О) | 135800 | 121000 | -14800 |

| - амортизация (А) | 189000 | 280000 | 91000 |

| 3. Объем производства (VBП), центнер | 3200 | 5640 | 2440 |

| 4. Постоянные затраты (а), рублей | 189000 | 280000 | 91000 |

|

5. Переменные затраты на единицу продукции (b), тысяч рублей |

1000 | 452,8 | -547,2 |

| 6. Площадь посева (S), га | 365 | 360 | -5 |

| 7. Урожайность зерна (У), ц/га | 8,8 | 15,6 | 6,8 |

| 8. Цена 1 центнера зерна (Ц), рублей | 455 | 349 | -106 |

Себестоимость продукции определяется путем деления затрат на объем производства продукции.

![]()

Мы должны рассчитать себестоимость 1 ц зерна за 2008 и 2009 год, и рассмотреть как меняется себестоимость в зависимости от изменения производственных затрат и объемов производства.

Таблица 2.10. - Изменение себестоимость 1ц зерна в зависимости от производственных затрат и объемов производства

| Культура |

Производственные затраты (Зобщ), рублей |

Объем производства (VBП), центнер | Себестоимость 1 центнера зерна (С/с) | Отклонения (+/-), рублей | |||||

|

2008 год |

2009 год |

2008 год | 2009 год | 2008 год | 2009 год | всего | В том числе за счет | ||

| Зобщ | VBП | ||||||||

| Зерно | 3389000 | 2834000 | 3200 | 5640 | 1059 | 502 | -557 | -173,4 | -383,6 |

![]()

Общее изменение себестоимости

![]()

в том числе за счет изменения: а) затрат

![]()

б) объема производства продукции:

![]()

Данные факторного анализа показывают, что за счет:

снижения затрат на 555000 рублей, себестоимости 1 центнера зерна уменьшилась на 173,4 рубля;

увеличения объема производства продукции на 2440 центнеров себестоимость 1 центнера зерна уменьшилась на 383,6 рублей.

Все это привело к тому, что в 2009 году по сравнению с 2008 годом себестоимость зерна уменьшилась на 557 рублей.

Если мы разделим затраты на переменные и постоянные, то формула нахождения себестоимости будет выглядеть следующем образом:

![]() ,

,

где А - сумма постоянных расходов;

VBП - объем производства продукции;

b - сумма переменных затрат на единицу продукции.

Согласно п.15 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных Приказом Минсельхоза России от 06.06.2003 N 792, переменные - это такие затраты, величина которых находится в более или менее прямой пропорциональной или иной зависимости от величины объема производства (например, расход семян, кормов на производство продукции, основная оплата труда производственного персонала и подобные им затраты).

Постоянными считаются затраты, величина которых при изменении объема производства не меняется, т.е. остается более или менее постоянной. К таким затратам относятся общепроизводственные и общехозяйственные расходы.

В п.149 Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве утвержденные Минсельхозом РФ от 02.02.2004 г. №74 (ПРИЛОЖЕНИЕ В), представлена классификация которая показывает какие затраты относятся к переменным, а какие к общепроизводственным и общехозяйственным расходам, так согласно этой классификации среди прочих к постоянным затратам относиться амортизация, если мы посмотрим ф. №8-АПК сумма амортизации по растениеводству равна 280000 рублей, в ф. №9-АПК в статье содержание основных средств многие организации в основном учитывают амортизацию, поскольку суммы в по этим двум статьям в обоих документах одинаковы, то суммы по статье содержание основных средств будем рассматривать как постоянные затраты, а суммы по остальным статьям как переменные затраты.

Теперь когда мы выяснили какие затраты отнесем к постоянным, а какие к переменным, рассмотрим как изменяется себестоимость, если мы общие затраты разложили на постоянные и переменные.

Таблица 2.11. - Изменение себестоимости 1 центнера зерна в зависимости от постоянных, переменных затрат и объема производства

| Культура | Постоянные затраты (а), руб. | Объем производства (VBП), ц | Переменные затраты на единицу продукции (b), руб. | Себестоимость 1 ц зерна (С/с) | Отклонения (+/-), рублей | |||||||

|

2008 год |

2009 год |

2008 год | 2009 год | 2008 год | 2009 год |

2008 год |

2009 год |

всего | в том числе за счет | |||

| А | VBП | b | ||||||||||

| Зерно | 189000 | 280000 | 3200 | 5640 | 1000 | 452,8 | 1059 | 502 | -557 | 28,5 | -37,9 | -547,6 |

Общее изменение себестоимости:

![]()

в том числе за счет:

а) постоянных затрат

![]()

б) объема производства

![]()

в) переменных затрат на 1ц зерна:

![]()

Таким образом результаты факторного анализа показывают, что за счет:

увеличения постоянных затрат на 91000 рублей, себестоимость 1 ц зерна увеличилась на 28,5 рублей;

увеличения объема производства на 2440 центнеров, себестоимость 1 ц снизилась на 37,9 рублей;

уменьшения переменных затрат на 1ц зерна на 547,2 рубля, себестоимость 1 ц снизилась на 547,6 рублей;

Все это привело к тому, что в 2009 году по сравнению с 2008 годом себестоимость зерна уменьшилась на 557 рублей.

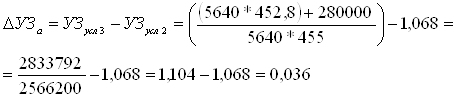

Но поскольку объем производства зависит от урожайности культуры (У) и площади посева (S), то запишем формулу себестоимости с учетом этого показателя:

![]()

Общее изменение себестоимости 1 центнера зерна:

![]()

в том числе за счет изменения:

а) площади посева:

![]()

б) урожайности культуры:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат

![]()

Таким образом данные факторного анализа показывают, что (результаты факторного анализа в табличном виде представлены в ПРИЛОЖЕНИИ Г, табл.1):

за счет уменьшения площади посева на 5 га себестоимость 1 центнера зерна возросла на 0,6 рубля;

за счет увеличения урожайности на 6,8 ц/га себестоимость снизилась на 26 рублей;

за счет возрастания суммы постоянных затрат на 91000 рублей, себестоимость возросла на 16,2 рубля;

за счет сокращения переменных затрат на единицу продукции на 547,2 рубля, себестоимость уменьшилась на 547,8 рубля.

Все это привело к тому, что в 2009 году по сравнению с 2008 годом себестоимость 1 центнера зерна уменьшилась на 557 рубля.

Третий этап это анализ общей суммы затрат на производство продукции.

Формула общей суммы затрат на производство продукции выглядит следующим образом:

![]() ,

,

где З - сумма затрат на производство продукции;

VВП - объем производства продукции;

b - ставка переменных расходов на единицу продукции;

А - абсолютная сумма постоянных расходов.

Общее изменение общей суммы затрат выглядит следующим образом:

Теперь рассмотрим как меняется общая сумма затрат за счет изменения переменных, используя факторный анализ (способ цепной подстановки).

За счет изменения объема производства продукции:

За счет изменения уровня переменных затрат на единицу продукции:

За счет изменения суммы постоянных расходов.

![]()

Данные факторного анализа показывают (результаты факторного анализа в табличном виде представлены в ПРИЛОЖЕНИИ Г, табл.2), что общая сумма затрат в 2009 году на 555000 рублей меньше чем в 2008 году, это произошло за счет:

увеличения объема производства продукции на 2440 центнера, в результате чего затраты увеличились на 2440000 рублей;

уменьшения уровня переменных затрат на единицу продукции на 547,2 рубля, в результате чего затраты снизились на 3086208 рубля;

увеличения суммы постоянных затрат на 91000рублей, в результате чего общая сумма затрат увеличилась на 91208.

Четвертый этап это анализ затрат на рубль произведенной продукции.

Данный показатель исчисляется отношением общей суммы затрат (Зобщ) на производство и реализацию продукции в валовой продукции (ВП) в текущих ценах соответствующего периода:

![]()

Общее изменение этого показателя:

в том числе за счет изменения:

а) объема производства продукции:

б) уровня переменных затрат:

в) суммы постоянных затрат:

г) цены на продукцию:

![]()

Анализ данного показателя показал (результаты факторного анализа в табличном виде представлены в ПРИЛОЖЕНИИ Г, табл.3), что затраты на рубль произведенной продукции в 2009 году уменьшились по сравнению с 2008 годом на 0,88 рублей, это произошло за счет:

увеличения объема производства на 2440 центнеров, в результате чего

затраты на рубль произведенного зерна уменьшились на 0,056 рубля;

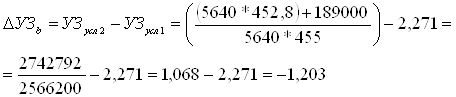

за счет уменьшения переменных затрат на 1 центнер зерна на 547,2 рубля, в результате чего затраты на 1 рубль произведенного зерна уменьшились на 1, 203 рубля;

за счет увеличения постоянных затрат на 91000 рублей, в результате чего затраты на 1 рубль произведенного зерна увеличились на 0,036 рубля;

за счет уменьшения цены на 1 центнер зерна на 106 рублей, в результате чего затраты на 1 рубль произведенного зерна увеличились на 0,335 рублей.

Пятый этап это анализ себестоимости за счет изменения элементов затрат.

Группировка затрат в соответствии с их экономическим содержанием, входящих с себестоимость продукции представлена в пункте 1.1.

В соответствии с этой группировкой по элементам затрат себестоимость единицы продукции находиться следующим образом.

![]()

Общее изменение себестоимости единицы продукции:

![]()

в том числе за счет изменения

а) материальных затрат:

б) трудовых затрат:

в) отчислений:

г) амортизации:

д) объема продукции:

![]()

Данные факторного анализа показывают (результаты факторного анализа в табличном виде представлены в ПРИЛОЖЕНИИ Г, табл.4), что за счет снижения материальных затрат на 572000 рублей, себестоимость снизилась на 178,7 рубля;

за счет снижения затрат на оплату труда на 59200 рублей, себестоимость зерна снизилась на 18,5 рубля;

за счет снижения отчислений на социальные нужды на 14800 рублей, себестоимость снизилась на 4,6 рубля;

за счет увеличения амортизации на 91000 рублей, себестоимость возросла на 28,4 рубля;

за счет увеличения объема производства на 2440 центнеров, себестоимость снизилась на 383,6 рубля.

Все это привело к тому, что в 2009 году по сравнению с 2008 годом себестоимость 1 центнера зерна снизилась на 557 рублей.

После проведения анализа теперь мы можем ответить на задачи, которые поставили перед собой в пункте 1.2.:

1. Для определения динамики затрат мы рассчитали таблицу 2.8 Из данных таблицы видно, что общая сумма затрат уменьшилась на 555 тысяч рублей, уменьшения произошли по трем элементам затрат, так материальные затраты уменьшились на 572 тысячи рублей, затраты на оплату труда на 59,2 тысячи рублей, отчисления на 14,8 тысяч рублей. Однако при структурном анализе данных элементов можно увидеть их увеличение в общей сумме затрат по сравнению с предыдущим периодом. Так затраты на оплату труда увеличились на 1,1%, отчисления на социальные нужды на 0,3%, амортизация на 4,2%, снизились только материальные затраты на 5,6%.

Также из данных таблицы видно, что по всем годам основной удельный вес в себестоимости зерна занимают материальные затраты, т.е. ООО "Мосальская Нива" является материалоемкой организацией.

2. Для определения причин изменения себестоимости 1 ц зерна по факторам мы рассчитали как зависит себестоимость:

а) от общих затрат и объема производства.

б) от постоянных затрат, переменных затрат на 1 ц продукции и объема производства.

в) от площади посева, урожайности, постоянных затрат и переменных затрат на 1 ц продукции.

В первом случаи согласно таблице 2.10. на изменение себестоимости 1 ц зерна, большее влияние оказало возрастание объема производства продукции, благодаря чему себестоимость снизилась на 383,6 рубля.

Во втором случаи согласно таблице 2.11 за счет снижения переменных затрат 1 ц продукции, благодаря чему себестоимость снизилась на 383,6 рубля;

В третьем случаи согласно таблице 1 (ПРИЛОЖЕНИЕ Г) опять большое влияние на изменение себестоимости оказало уменьшение переменных затрат на 1 ц продукции, благодаря чему себестоимость уменьшилась на 547,8 рубля.

Для определения причин изменения себестоимости 1 ц зерна по элементам затрат мы рассчитали табл.4 (ПРИЛОЖЕНИЕ Г). Согласно табл.4 большее влияние на снижение себестоимости 1ц зерна оказало снижение материальных затрат, в результате чего себестоимость снизилась на 178,7 рубля.

3. Для определения причин изменения общей суммы затрат мы рассчитали табл.2 (ПРИЛОЖЕНИЕ Г). Данные факторного анализа показывают, что общая сумма затрат в 2009 году на 555000 рублей меньше чем в 2008 году, в основном это произошло за счет уменьшения уровня переменных затрат на 1ц - затраты снизились на 3086208 рубля.

4. Для определения причин изменения затрат на рубль произведенной продукции мы рассчитали таблицу 3 (ПРИЛОЖЕНИЕ Г). Согласно этой таблице на уменьшение затрат на 1 рубль произведенной продукции опять же больше всего повлияло сокращение переменных затрат, в результате чего затраты на 1 рубль произведено продукции снизились на 1, 203 рубля.

Глава 3. Резервы снижения себестоимости зерна в ООО "Мосальская нива" 3.1 Определения величины резервов снижения себестоимости зерна

Основными источниками резервов снижения себестоимости продукции и услуг являются:

увеличение объема производства продукции;

сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения непроизводственных расходов, потерь и т.д. [18, ст. 203-207]

В общем виде методику подсчета резервов снижения себестоимости продукции (Р↓С) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

|

|

![]()

![]()

![]()

|

|

Где С1 - фактический уровень себестоимости 1 тонны продукции;

Св - возможный уровень себестоимости 1 тонны продукции;

З1 - фактические затраты на производство продукции;

Р↓З - резерв сокращения затрат на производство продукции;

Зд - дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВП1 - фактический объем производства продукции;

Р↑VВП - резерв увеличения производства продукции.

Увеличивать объем продукции мы будем за счет расширения посевных площадей и высева на них овса более урожайного сорта. В настоящее время в организации используется только 360 га пашни и высевается зерно урожайностью 15,6 ц/га, расширим площадь посева до 500 га, т.е. будем дополнительно осваивать 140 га и посеем на этой площади овес сорта "Скакун" - засухоустойчив, высокопродуктивен, стойкий против полегания, осыпания, урожайность 27,3-48,9 ц/га, стоимость 1 тонны 10000 рублей. [22, 23] Расчет дополнительно полученной продукции оформим в таблицу 3.1.

Таблица 3.1 - увеличение объема продукции за счет расширения посевной площади

| Культура | Площадь посева, га | Урожайность | Объем полученной продукции, ц |

| овес | 140 | 15,6 | 2184 |

Таблица 3.2 - увеличение объема продукции за счет увеличения урожайности

| Культура | Площадь посева, га | Урожайность | Объем полученной продукции, ц | ||

| фактическая | плановая | отклонение | |||

| овес | 140 | 15,6 | 27,3 | 11,7 | 1638 |

Таблица 3.2 - обобщение резервов увеличения производства овса

| Источник резервов | овес | Стоимость полученной продукции, тыс. руб. |

| 1. Расширение посевной площади | 2184 | |

| 2. Использование более урожайных сортов культур | 1638 | |

| ВСЕГО | 3822 | 1333,8 |

| К фактическому объему произведенной продукции | 67,7 |

Данные таблиц показывают, что за счет расширения посевной площади мы сможем дополнительно получить 2184 ц продукции, за счет использования более урожайного сорта овса мы сможем получить дополнительно 1638 ц продукции, т.е. в общем объем производства овса мы увеличим на 3822 ц и получим дополнительно продукции на 1333,8 тыс. руб.

Но на освоение любого резерва нужны дополнительные затраты. Мы увеличивать объем производства будем за счет увеличения посевной площади зерна на 140 га и использования более урожайного сорта овса, поэтому нам необходимо рассчитать дополнительные затраты на освоение 140 га, покупку урожайных семян, уборку дополнительного урожая. Все расчеты представлены в таблице 3.4 (данные для расчета таблицы представлены в ПРИЛОЖЕНИИ Д).

Таблица 3.4 - расчет дополнительных затрат на освоение резервов увеличения производства зерна

| Вид мероприятий и работ | Объем работ | Сумма затрат, тысяч рублей | В том числе | ||||

| зарплата | семена |

удоб- рения |

нефтепродукты |

электро- энергия |

|||

| Подготовка почвы | 140 га | 112,6 | 22,4 | 90,2 | |||

| Посев более урожайных семян | 350ц | 380,94 | 8,4 | 350 | 22,54 | ||

| Уход за дополнительными посевами | 140 га | 52,04 | 5,6 | 23,9 | 22,54 | ||

| Уборка дополнительного урожая | 3822 ц | 147,24 | 76,44 | 70,8 | |||

| Отвозка зерна с поля на ток | 3822 ц | 58,42 | 38,22 | 20,2 | |||

| Сортировка и сушка зерна | 3822 ц | 50,7 | 36 | 14,7 | |||

| Итого | X | 801,94 | |||||

Данные таблицы показали, что для освоения дополнительных 140 га и внесения урожайных семян овса нам необходимо затратить 801,94 тысячи рублей.

После расчета резерва увеличения объема производства продукции, необходимо рассчитать резервы сокращения затрат. Резервы сокращения затрат выявляются по каждой статье расходов.

Экономия затрат по оплате труда (Р↓ЗП) можно рассчитать путем умножения разности меду трудоемкостью продукции до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТпл) и на планируемый объем производства продукции:

Р↓ЗП = (ТЕ1-ТЕ0) * ОТпл * VВПпл

Резерв снижения материальных затрат (Р↓ЗМ) на производство запланированного выпуска продукции можно определить следующим образом:

Р↓МЗ = ∑ (УР1-УР0) *VВПпл*Цпл

где УР0 - расход семян, удобрений и других материальных ресурсов на единицу продукции до внедрения организационно - экономических мероприятий;

УР1 - расход семян, удобрений и других материальных ресурсов на единицу продукции после внедрения организационно - экономических мероприятий;

Цпл - прогнозные цены на материалы.

Резерв сокращения расходов на содержание основных средств (Р↓А) за счет списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р↓ОПФ) определяется путем умножения первоначальной их стоимости на норму амортизации (НА):

Р↓А = ∑ (Р↓ОПФ * НА)

Мы не можем рассчитать резерв сокращения расходов на содержание основных средств, поскольку в организации их наоборот не хватает, так в 2008 году у нас были большие затраты поскольку мы пользовались услугами сторонних организаций для сева и уборки урожая, в 2009 году у нас уже были свои транспортные средства, но их все равно еще не достаточно.

Также мы не можем рассчитать резерв снижения материальных затрат, поскольку все семена, удобрения и другие материальные ресурсы вносятся в соответствии с нормой, если мы уменьшим норму мы недополучим урожай, а нашей целью наоборот является увеличение объемов производства продукции.

Поэтому формула расчета резерва снижения себестоимости продукции (Р↓С) в нашем случаи будет выглядеть следующим образом:

Таким образом за счет расширения посевной площади на 140 га и внесения более урожайных сортов овса и как следствие увеличения объема производства зерна, себестоимость 1 центнера зерна может снизиться на 117,7 рублей.

3.2 Изменение запаса финансовой прочности с учетом выявленных резервовВ предыдущем пункте на основе выявленных резервов мы смогли снизить себестоимость овса на 117,7 руб., попробуем рассчитать, как это повлияет на запас финансовой прочности.

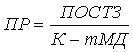

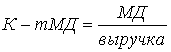

Запас финансовой прочности (ЗФП) - это величина, на которую в критической ситуации допускается снижение выручки без того, чтобы организация стала убыточной. Определяется ЗФП по следующей формуле:

ЗФП = ПВ-ПР,

где ПВ - планируемая выручка;

ПР - порог рентабельности.

Чтобы найти порог рентабельности необходимо:

,

,

где - ПОСТЗ - постоянные затраты;

К-т МД - коэффициент маржинального дохода.

Маржинальный доход - это доход от обычных видов деятельности, очищенный от переменных затрат, т.е. состоящий из постоянных затрат и прибыли.

Маржинальный доход находиться по следующей формуле:

![]() ;

;

Коэффициент маржинального дохода:

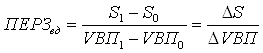

Начнем наши расчеты с определения постоянных и переменных затрат. Вначале найдем переменные затраты на единицу продукции по следующей формулу:

где - S1, S0 - себестоимость овса после освоения резервов и до освоения резервов; VBП1,VBП0 - объем реализованной продукции после освоения резерва и до освоения.

![]()

Общая величина переменных расходов с учетом выявленных резервов составляет 1127,2 тыс. руб. (237,1 *4754), до освоения резерва 221 тыс. руб.

Общая величина постоянных расходов определяется как разность между всеми затратами до и после внедрения резерва и переменными затратами.

Т.о. общая величина постоянных расходов составляет 97 тыс. руб. (1224,2 тыс. руб. - 1127,2 тыс. руб. - до освоения резерва; 318 тыс. руб. - 221 тыс. руб. - после освоения).

Теперь мы можем найти маржинальный доход:

МД = 1675,8-1127,2=494,8 тыс. руб.

Теперь найдем коэффициент маржинального дохода:

Теперь на основе этих данных найдем порог рентабельности или точку безубыточности:

Зная порог рентабельности теперь можем рассчитать запас финансовой прочности (ЗФП):

ЗФП=1675,8-318=1304 тыс. руб.

Или

Все полученные данные сведем в таблицу 3.5.

Таблица 3.5 - расчет запаса финансовой прочности

| Показатели | Факт (2009 г.) | С учетом резервов |

Отклонения (+/-) |

| 1. Выручка, тыс. руб | 318 | 1622 | 1304 |

| 2. Полная себестоимость, тыс. руб. | 318 | 1224,2 | 906,2 |

| - переменные затраты | 221 | 1127,2 | 906,2 |

| - постоянные затраты | 97 | 97 | - |

| 3. Прибыль (убыток), тыс. руб. | - | 397,8 | - |

| 4. Маржинальный доход, тыс. руб. | 97 | 494,8 | 397,8 |

| 5. Доля маржинального дохода | 0,30 | 0,30 | - |

| 6. Порог рентабельности, тыс. руб. | 318 | 318 | - |

| 7. Запас финансовой прочности, тыс. руб. | 0 | 1304 | - |

| 8. Запас финансовой прочности, % | 0 | 80,4 | - |

Данные таблицы показывают, что в 2009 году выручка и себестоимость у нас равны, т.е. себестоимость 1 ц зерна и цена реализации одинаковы. Если мы освоим выявленные резервы мы сможем уменьшить себестоимость 1 ц зерна на 177,7 руб. в результате чего сумма выручки у нас будет больше полной себестоимости зерна и мы сможем получить 397,8 тыс. руб. прибыли. Порог рентабельности в 2009 году равен сумме выручки и себестоимости т.е. мы реализовали безубыточный объем продукции (нет не прибыли ни убытка) и у нас нет запаса финансовой прочности. Если освоим резервы, порог рентабельности будет равен 318 тыс. руб., запас финансовой прочности составит 1304 тыс. руб. или 80,4 %. Т.о. ООО "Мосальская Нива" может выдержать снижение выручки от продаж на 1304 тыс. руб. (на 80,4%) не увеличив при этом величину непокрытого убытка (который на данный момент в организации составляет 346 тыс. руб.).

Выводы и предложения

На поставленные нами задачи можно дать следующий ответ:

1. Существует множество определений себестоимости, каждый автор трактует ее по своему, но всех объединяет одно каждый автор считает, что себестоимость является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции.

Выделяют следующие виды себестоимости: а) индивидуальная себестоимость; б) среднеотраслевая себестоимость; в) цеховая себестоимость; г) производственная себестоимость; д) полная; е) плановая; ж) фактическая; з) провизорная.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции;

база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

определение "оптимальных" размеров предприятия;

экономическое обоснование и принятие любых управленческих решений и др.

2. Анализ себестоимости продукции будем проводить в несколько этапов:

Ø Рассмотрим структуру себестоимости.

Ø Определения причин изменения себестоимости единицы продукции по факторам:

а) от общих затрат и объема производства.

б) от постоянных затрат, переменных затрат на 1 ц продукции и объема производства.

в) от площади посева, урожайности, постоянных затрат и переменных затрат на 1 ц продукции.

Ø Определение причин изменения общей суммы затрат входящих в себестоимость продукции.

Ø Определение причин изменения затрат на рубль произведенной продукции.

Ø Определения причин изменения себестоимости единицы продукции по элементам затрат.

3. Общество с ограниченной ответственностью "Мосальская Нива" находиться по адресу: Россия, 249937, Калужская область, Мосальский район, д. Посконь, ул. Центральная, д.3.

ООО "Мосальская Нива" является коммерческой организацией, участники которого не отвечают по обязательствам и не несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Для оценки эффективности сельскохозяйственного производства ООО "Мосальская Нива" были рассмотрены основные экономические показатели деятельности организации представленные в таблицах 2.1, 2.2, 2.3.

Согласно таблице 2.1 - производственное направление ООО "Мосальская Нива" - растениеводство. Помимо отрасли растениеводства в 2008 году в обществе нет других отраслей. Из таблицы 2.1 видно, что в основном общество занимается выращиванием овса. Об этом говорит то, что в структуре денежной выручки в 2008 году удельный вес овса намного больше (66,17 %), чем ячменя (33,83 %). А в 2009 году удельный вес овса намного больше (78,6%), чем пшеницы (5,5%). Удельный вес отрасли животноводства составляет 21,4%.

Согласно таблице 2.2 - стоимость валовой продукции в сопоставимых ценах довольно низкая и составляет 1456,5 тысяч рублей, это связано прежде всего с тем что предприятие только начало свою производственно-хозяйственную деятельность. В 2009 году производство валовой продукции увеличилось в 2,2 раза, это произошло за счет появления отрасли животноводства, а также производство овса увеличилось в 2,4 раза.

Среднегодовая стоимость основных средств основной деятельности увеличилась на 3,8%. Среднегодовая численность работников на 28,6%. Также в 2009 году в организации появились свиньи в количестве 70 голов.

Согласно таблице 2.3 - уровень производства валового продукта в ООО "Мосальская Нива" на 100 га сельхозугодий угодий увеличился в 3,5 раза, это произошло за счет того, что организация в 2009 году получила дополнительно на 100 га сельхозугодий 66,7 тысяч рублей валовой продукции животноводства, а также в 2,2 раза увеличился уровень производства продукции растениеводства.

Производительность увеличилась в 2,5 раза, это произошло за счет появления дополнительной отрасли, также производство овса на выращивании которого специализируется организация увеличилось в 2,4 раза. Оплата 1 чел-час. сократилась на 17,1%.

Эффективность производственных затрат и основных средств увеличилась в 2,5 и 2 раза соответственно, это говорит об увеличении окупаемости затрат и возрастанию фондоотдачи.

Уровень убыточности продаж в 2008 году равен 56,9%, а уровень убыточности основных средств равен 16,8%, в данном году мы получили убыток за счет превышения себестоимости продукции над ценой реализации, за 2009 год мы не смогли рассчитать данные показатели, поскольку у нас нет ни убытка, ни прибыли, за счет того, что себестоимость равна цене реализации.

В целом по результатам анализа основных экономических показателей деятельности ООО "Мосальская Нива" можно сделать следующий вывод: объемы производства небольшие, следовательно невысокая выручка, это можно объяснить недавним созданием общества, также небольшим количеством человек.

При повышении уровня подготовки и проведения как финансовой так и бухгалтерской работы общество может достигнуть высоких результатов. Поэтому бухгалтерские службы должны усиливать свои функции, связанные с обеспечением финансовыми ресурсами заданий по производству и реализации продукции, снижением затрат, сокращением непроизводственных расходов и потерь, повышением качества выпускаемой продукции, изысканием путей устранения убыточности, увеличения прибыли и повышения рентабельности производства.

Но полная экономическая характеристика невозможна без определения финансового состояния организации, для этого мы провели анализ ликвидности, платежеспособности, финансовой устойчивости, оценили рентабельность ООО "Мосальская Нива".

По данным представленных таблиц видно, что организация является неплатежеспособной, у нее нет наиболее и быстро реализуемых активов т.е. она не располагает средствами, для немедленного выполнения своих обязательств. Абсолютные показатели финансовой устойчивости показывают, что организация находиться в кризисном состоянии. Мы не смогли рассчитать показатели рентабельности, поскольку организация убыточна.

4. После проведения анализа мы смогли ответить на задачи, которые поставили перед собой в пункте 1.2.:

v Для определения динамики затрат мы рассчитали таблицу 2.8 Из данных таблицы видно, что общая сумма затрат уменьшилась на 555 тысяч рублей, уменьшения произошли по трем элементам затрат, так материальные затраты уменьшились на 572 тысячи рублей, затраты на оплату труда на 59,2 тысячи рублей, отчисления на 14,8 тысяч рублей. Однако при структурном анализе данных элементов можно увидеть их увеличение в общей сумме затрат по сравнению с предыдущим периодом. Так затраты на оплату труда увеличились на 1,1%, отчисления на социальные нужды на 0,3%, амортизация на 4,2%, снизились только материальные затраты на 5,6%.

Также из данных таблицы видно, что по всем годам основной удельный вес в себестоимости зерна занимают материальные затраты, т.е. ООО "Мосальская Нива" является материалоемкой организацией.

v Для определения причин изменения себестоимости 1 ц зерна по факторам мы рассчитали как зависит себестоимость:

а) от общих затрат и объема производства.

б) от постоянных затрат, переменных затрат на 1 ц продукции и объема производства.

в) от площади посева, урожайности, постоянных затрат и переменных затрат на 1 ц продукции.

В первом случаи согласно таблице 2.10. на изменение себестоимости 1 ц зерна, большее влияние оказало возрастание объема производства продукции, благодаря чему себестоимость снизилась на 383,6 рубля.

Во втором случаи согласно таблице 2.11 за счет снижения переменных затрат 1 ц продукции, благодаря чему себестоимость снизилась на 383,6 рубля;