Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Экономическая эффективность производства. Критерии. Показатели

Курсовая работа: Экономическая эффективность производства. Критерии. Показатели

Экономическая эффективность производства.

Критерии. Показатели

Курсовая работа

Содержание

Введение

1 Прибыль как основной показатель эффективности деятельности предприятия

1.1 Прибыль как экономическая категория, цели и задачи прибыли

1.2 Виды прибыли

1.3 Источники получения прибыли

1.4 Балансовая прибыль и ее распределение

2 Прочие показатели эффективности производственной деятельности

2.1 Валовой доход

2.2 Экономические или предпринимательские издержки производства и реализации продукции и их влияние на формирование прибыл

2.3 Ассортиментная политика предприятия и ее влияние на формирование прибыли

2.4 Максимизация прибыли

2.5 Определение условий безубыточной работы предприятия

3 Оценка эффективности деятельности на примере производственного предприятия

3.1 Основные финансовые показатели деятельности

3.2 Себестоимость и налогообложение

3.3 Направления роста эффективности деятельности

Заключение

Список использованной литературы

Введение

Конечный итог эффективности деятельности каждого хозяйствующего субъекта - это его финансовые результаты: прибыль или убытки. В условиях рыночной экономики целевой функцией предприятия становится прибыль. Она - двигатель всех его действий, отражает их эффективность. Прибыль является основным и наиболее важным показателем эффективности деятельности предприятия, источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

По своему содержанию прибыль весьма сложная категория, общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса.

Как известно, общая сумма прибыли представляет собой разницу между доходами от разных видов деятельности (производственной, торговой, закупочной, коммерческой, финансовых операций и т.д.) и осуществленными затратами на их достижение. На ее размеры влияют также внереализационные доходы и убытки.

Цель работы - рассмотрение показателей эффективности производственной деятельности предприятия, прибыли как основного показателя эффективности деятельности, а также факторов, на нее влияющих.

Структурно работа представлена двумя главами. В задачу первой главы входит рассмотрение сущности и целевого назначения прибыли: понятие, цели, задачи, виды, источники возникновения. Кроме того, здесь же дано понятие балансовой и чистой прибыли, а также приведен порядок их расчета.

В задачи второй главы работы входит рассмотрение прочих показателей эффективности деятельности предприятия, а также их влияния как факторов, оказывающих непосредственное влияние на формирование прибыли. Здесь же рассмотрены методы максимизации прибыли и показатели, позволяющие рассчитать уровень безубыточности работы предприятия. Выводы, полученные в ходе написания работы, объединены в заключительных ее положениях.

1 Прибыль как основной показатель эффективности деятельности предприятия

1.1 Прибыль как экономическая категория, цели и задачи прибыли

Прибыль является обобщающим показателем хозяйственной деятельности предприятий. Она представляет собой превышение доходов (объекта реализации) предприятия от произведенных и реализованных товаров и услуг над затратами на их производство и реализацию в денежном выражении. Владельцы предприятий заинтересованы в увеличении своего состояния путем получения возможно большей величины прибыли независимо от сферы применения инвестированного капитала. В этом смысле прибыль может рассматриваться как исходный пункт теории поведения предпринимателей в рыночном хозяйстве. В реальной жизни предприятия могут ставить перед собой несколько целей, определяя их приоритеты.

Так, может ставиться задача увеличения рыночной цены акций по отношению к их номинальной стоимости, удержания определенной доли рынка и продаж при условии получения удовлетворительной величины прибыли и др. Однако при любых целях и приоритетах получение прибыли в явной или неявной форме является непременным условием деятельности предприятий, а стремление к максимизации прибыли позволяет обосновать мотивы и принципы принятия решений владельцами предприятий. [4]

Существуют различные подходы к объяснению экономической природы и источников образования прибыли. С позиций широко распространенной и использованной в данном разделе теории факторов производства прибыль представляет собой вознаграждение владельцам за предоставленные факторы производства - землю, капитал и предпринимательскую деятельность. В некоторых подходах прибыль связывается с вознаграждением за предпринимательскую деятельность, внедрение более совершенных техники, технологии и организации производства, платой за риск и др.

С позиций теории стоимости новая стоимость создается трудом наемных работников, и затем одна ее часть в форме заработной платы образует доход создавших ее работников, а другая отчуждается в виде прибыли собственникам средств производства. С позиций теории стоимости механизм спроса и предложения и условия образования и распределения прибыли в рыночной экономике могут рассматриваться как проявления более глубоких закономерностей, связанных с законом стоимости, и являются составной частью механизма его действия.

В этом плане факторный подход и подход с позиций теории стоимости дают различную трактовку одним и тем же экономическим процессам, что, однако, позволяет использовать разработанный экономической наукой и накопленный хозяйственной практикой опыт инструментального анализа и прогнозирования экономического развития предприятий и экономики в целом.

1.2 Виды прибыли

Различают бухгалтерскую (фактическую) и экономическую прибыль.

Под бухгалтерской прибылью понимают прибыль от всех видов деятельности предприятия, отражаемую в бухгалтерских отчетах и балансах. Бухгалтерская прибыль представляет собой разность между выручкой от продажи товаров и услуг и издержками, включая амортизацию. Определение бухгалтерской прибыли базируется на данных бухгалтерского учета, изначально предназначенного для контроля фактических поступлений и платежей денежных средств и движения ресурсов в стоимостной оценке.

При рассмотрении экономической прибыли во главу угла ставится более широкое понятие альтернативной стоимости использования ресурсов - экономических издержек. Исходным является тезис, согласно которому альтернативная стоимость ресурса равна сумме, которую можно получить при наиболее выгодном использовании данного ресурса, а не сумма, фактически уплаченная за данный ресурс, отраженная в отчете.

Соответственно экономическая прибыль определяется как разность между выручкой (доходом) и экономическими издержками. Экономическая прибыль является критерием оценки деятельности предприятий и основой для принятия решений о продолжении, закрытии или реорганизации производства.

Поскольку экономическая прибыль - это разность между доходом и издержками, рассмотрим эти понятия в их взаимосвязи.

Доход определяется количеством произведенной и реализованной продукции и ценой единицы продукции. Различают валовой (совокупный), средний и предельный доход. Под валовым доходом понимают общий объем выручки предприятия за реализованные товары и услуги. Он определяется умножением количества товаров (услуг) на их цену.

Средний доход - это доход на одну единицу реализованного товара или услуги. Под предельным (приростным) доходом понимается прирост совокупного дохода предприятия в результате увеличения выпуска продукции на одну единицу. Для фирм, функционирующих на конкурентном рынке, предельный доход равен рыночной цене реализуемого товара.

Под издержками понимают денежное выражение экономических ресурсов, использованных при производстве товаров и услуг. Для максимизации прибыли предприятия выбирают используемые ресурсы исходя из принципа минимизации расходов на их приобретение в количестве, необходимом для производства определенного объема продукции.

Существуют два подхода к определению издержек. Определение бухгалтерской прибыли основано на фиксации расходов и принципах их отражения в бухгалтерских отчетах и балансах. С этих позиций к издержкам относятся фактические затраты на израсходованные ресурсы (на заработную плату, сырье, материалы, энергоресурсы, плата за аренду и т. п.) и амортизационные отчисления.

Другой подход используется при определении экономической прибыли.

Он основан на оценке экономического положения, альтернативных вариантов использования вложенных средств и перспектив развития предприятия. Исходным принципом является понимание издержек как совокупной стоимости других благ, которые возможно было приобрести при максимально выгодном использовании имеющихся ресурсов. При этом существенное внимание уделяется так называемым вмененным издержкам, то есть издержкам, связанным с неиспользованными возможностями применения ресурсов, которыми располагает предприятие. Так, на основе бухгалтерских данных могут быть определены затраты на выпуск какой-либо продукции, а при экономическом подходе могут быть определены и сопоставлены с рыночной ценой затраты на выпуск иной продукции на тех же производственных мощностях.

С позиций определения текущих фактических затрат на производство и калькулирования себестоимости единицы продукции важна величина относимой на затраты амортизации, тогда как с позиций эффективности использования всех вложенных средств и при оценке доходов на капитал важно учитывать все средства, вложенные в основной капитал. При этом рассматриваются как явные, так и неявные ресурсы.

Под явными понимаются издержки в виде прямых платежей за ресурсы. Под неявными - издержки, связанные, например, со способом использования капитала владельца. Так, если бы владелец капитала при инвестировании средств не в данное, а в другое производство получил большую прибыль, то эта дополнительная прибыль может рассматриваться как неявные издержки.

В бухгалтерских отчетах, как правило, не учитывается альтернативная стоимость времени владельца, занимающегося делами предприятия, и альтернативная стоимость собственного капитала владельца. Бухгалтерия учитывает лишь стоимость (проценты) заемного капитала.

При анализе экономической прибыли может рассматриваться разница между балансовой и рыночной стоимостью активов предприятия, а также такие нематериальные активы, как квалификация работников, репутация предприятия и ряд других факторов, многие из которых с трудом поддаются количественному измерению.

Бухгалтерские издержки, скорректированные на альтернативные издержки, составляют общие экономические издержки предприятий.

Альтернативные издержки не отражаются в бухгалтерских отчетах, величина общих экономических издержек превышает бухгалтерские издержки, а поскольку бухгалтерская и экономическая прибыль получаются вычитанием из дохода соответственно бухгалтерских и экономических издержек, бухгалтерская прибыль превышает экономическую на величину не включенных в отчет альтернативных издержек.

Различают отрицательную, нулевую и положительную экономическую прибыль. В случае отрицательной экономической прибыли общие экономические издержки превышают доход, что свидетельствует о нерациональном использовании ресурсов и является сигналом о целесообразности закрытия предприятия и необходимости поиска более выгодного применения имеющихся ресурсов.

Нулевая экономическая прибыль означает, что при других альтернативных способах использования вложенных средств прибыль будет такая же, как и при существующем производстве, что можно считать вполне нормальной экономической ситуацией. Наличие нулевой экономической прибыли означает, что предприятие получает нормальную прибыль и может продолжать свою деятельность.

Если нормальную прибыль получают предприятия отрасли, нет особого стимула для появления в ней новых конкурентов. Наиболее предпочтительным, вариантом является получение положительной экономической прибыли. Если предприятие имеет превышающую ноль положительную экономическую прибыль, это означает, что при всех других альтернативных вариантах использования капитала ее прибыль была бы меньше получаемой, или, иначе говоря, ресурсы используются наилучшим образом.

Переменные и постоянные издержки. Переменные издержки зависят от объема выпуска продукции. К ним относятся сдельная заработная плата, затраты на сырье и т.п. К постоянным относятся издержки, которые не зависят от объема выпуска продукции: расходы по содержанию зданий и сооружений, административного персонала и др. Вместе они составляют общие, или валовые, издержки.

Издержки в расчете на единицу продукции образуют так называемые средние издержки - соответственно общие, переменные и постоянные. Если общий объем постоянных издержек при изменении объема производства не меняется, то общие средние издержки в расчете на единицу продукции увеличиваются при сокращении производства и уменьшаются при его возрастании. Средние переменные издержки, определяемые делением общего объема переменных издержек на количество произведенной продукции, зависят от объема производства в том смысле, что являются минимальными при оптимальном для предприятия объеме производства и имеют большое значение в анализе экономического состояния предприятий. Средние общие издержки в сравнении с ценой характеризуют прибыльность производства.

Экономическое положение предприятий зависит от соотношения между средними издержками и ценой. На коротких отрезках времени возможны следующие основные варианты.

1) Средние переменные издержки и рыночная цена равны. При этом средние общие издержки, включающие также постоянные, будут выше цены, и фирма несет убытки. Тем не менее, предприятия могут некоторое время работать с убытком и не закрывать производство в расчете на ожидаемое повышение цен или снижение издержек. При этом учитывается, что в случае прекращения производства предприятие будет получать убытки, равные постоянным издержкам.

2) Рыночная цена и, соответственно, предельный доход равны средним общим издержкам. В этом случае предприятие получает нормальную (нулевую) экономическую прибыль и может продолжать функционировать.

3) Рыночная цена превышает общие средние издержки. В этом случае предприятия будут получать положительную экономическую прибыль - сверхприбыль.

4) Рыночные цены ниже средних переменных издержек. В этих условиях предприятие не покрывает даже своих текущих расходов, и производство лучше прекратить.

В течение длительных периодов времени возникает и реализуется возможность замены всех факторов производства с учетом достижений научно-технического прогресса. При этом решается задача выбора факторов производства в таком сочетании, которое обеспечивает определенный объем производства с минимальными затратами. Выбор факторов производства зависит от рыночных цен на них, от возможностей и пределов замены одного фактора другим. Изменение всех факторов производства означает, что меняются как переменные, так и постоянные издержки, то есть все издержки являются переменными, а средние переменные издержки равняются средним общим издержкам.

Минимизация издержек и соответственно максимизация прибыли достигается при условии, если издержки на выпуск дополнительной единицы продукции являются одинаковыми независимо от того, какой фактор производства дополнительно привлекается. Если в длительном периоде предприятия отрасли получают положительную экономическую прибыль, это привлекает дополнительные капиталы, если отрицательную экономическую прибыль - будет происходить отток капитала. В результате переливов капитала рыночная цена товара тяготеет к средним издержкам средних предприятий.

1.3 Источники получения прибыли

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

1.4 Балансовая прибыль и ее распределение

Конечным финансовым результатом деятельности предприятий является прибыль (или убыток). Прибыль является одним из основных источников финансовых ресурсов предприятий, она создает финансовую основу для поддержания и расширения производства, решения социальных задач и выполнения обязательств перед бюджетом, банками и другими предприятиями. При рассмотрении прибыли необходимо учитывать, что во многих случаях предприятия наряду с основной осуществляют и финансовую деятельность, а также имеют внереализационные доходы и расходы. Соответственно, в качестве источника образования балансовой прибыли (убытков) выступает прибыль (убытки) от реализации продукции и услуг, от финансовой деятельности и прочих внереализационных доходов и расходов.

Показатели формирования прибыли предприятий могут быть представлены следующим образом (таблица 1).

Прибыль от реализации товаров (работ, услуг) представляет собой разность между выручкой от реализации товаров (работ, услуг) (без НДС, акцизов и т. п.) и суммой производственной себестоимости и коммерческих (по сбыту продукции) и управленческих расходов. Она характеризует эффективность основной деятельности.

Таблица 1 - Показатели формирования прибыли

| Прибыль (убыток) отчетного периода (балансовая прибыль) |

| В том числе: |

| - прибыль (убыток) от реализации |

| - прибыль (убыток) от финансовой деятельности |

| - результат от прочих внереализационных доходов и расходов |

Прибыль (убыток) от финансовой деятельности определяется как алгебраическая сумма процентов полученных и уплаченных и доходов от участия в других организациях. Она включает результаты (прибыль или убыток) от финансового участия в деятельности других субъектов хозяйствования: дивиденды по акциям, проценты по облигациям, доходы от сдачи в аренду имущества, сумму переоценки материальных запасов и готовой продукции, валюты и т. п. Результат от прочих внереализационных доходов и расходов отражает поступления от реализации излишних основных фондов и нематериальных активов.

Распределение прибыли характеризует направления ее использования: на выплату налогов, дивидендов, в резервный фонд, на цели накопления. Схематично оно представлено в следующем виде (таблица 2).

Таблица 2 - Распределение прибыли

| 1) Прибыль (убыток) отчетного периода |

| 2) Облагаемая налогом прибыль |

| 3) Налоги на прибыль |

| 4) Чистая прибыль, остающаяся в распоряжении предприятий |

| 5) Дивиденды |

| 6) Отвлеченные средства (из прибыли) |

| 7) Нераспределенная прибыль (убыток) |

Сумма налогооблагаемой прибыли рассчитывается в целях определения величины налоговых отчислений от прибыли в бюджет.

Размер ее принимается по данным налоговой инспекции. Налогооблагаемая прибыль по основной деятельности определяется путем вычитания из балансовой прибыли: отчислений в резервный и другие аналогичные фонды; доходов от ценных бумаг и долевого участия в других предприятиях; прибыли от страховой деятельности; доходов от казино, видеосалонов и т.п.; курсовой разницы от изменения курса рубля; прибыли от производства и реализации сельскохозяйственной и охотохозяйственной продукции и ряда других корректировок.

Отдельные виды финансовой деятельности облагаются налогами по иным ставкам, чем прибыль основного производства. Соответственно, по ним также определяются суммы, подлежащие налогообложению.

Основные платежи в бюджет. Основными платежами в бюджет являются: налог на прибыль (доход), плата за право пользования недрами и за выбросы (сбросы) загрязняющих веществ в окружающую среду, земельный налог (плата за землю), НДС, акцизы, импортные и экспортные таможенные пошлины, рентные платежи, налог на имущество (основные средства, нематериальные активы и др.). Некоторые виды платежей в бюджет могут включаться в издержки производства.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятий после расчетов с бюджетом по налогам и иным обязательным платежам в бюджет. Она образуется как разность между балансовой прибылью и налогами и другими обязательными платежами, выплачиваемыми в бюджет из прибыли. Чистая прибыль используется на цели потребления (выплату дивидендов и т. п.), развития производства и для образования резервных фондов.

Распределение чистой прибыли производится в следующем порядке (таблица 3). Основными направлениями использования чистой прибыли являются: долгосрочные инвестиции и финансовые вложения, доходы по акциям и вкладам в имущество.

Долгосрочные инвестиционные расходы и финансовые вложения это затраты на приобретение нового имущества, включая строительство и покупку оборудования, пополнение оборотных средств и другие.

Таблица 3 - Распределение чистой прибыли

| Чистая прибыль - всего |

| В том числе: |

| - на финансирование долгосрочных инвестиций и финансовых вложений |

| - доходы по акциям и вкладам в имущество организации |

| - денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг |

Расходы, связанные с развитием производства. За счет средств, относимых к этой группе расходов, предприятия могут погашать долгосрочные кредиты, платить проценты по ним, приобретать акции или делать иные вложения в имущество других субъектов хозяйствования, приобретать облигации и другие ценные бумаги.

Если инвестиции и аналогичные им расходы относятся к накоплению, то выплата доходов по акциям и вкладам в имущество организации - это расходы на потребление.

К этой группе расходов относятся также осуществляемые из чистой прибыли расходы на материальное поощрение работников, социальные нужды работников предприятия, расходы по эксплуатации объектов социально-культурного назначения, компенсация работникам предприятий части стоимости питания в столовых и буфетах и т. п.

Разница между чистой прибылью и использованными средствами - налогами на прибыль и отвлеченными средствами представляет собой нераспределенную прибыль.

Оценка величины (качества, достаточности) прибыли может быть произведена с воспроизводственных позиций и с позиций соответствия меняющимся условиям текущей финансовой деятельности.

С воспроизводственных позиций прибыль должна быть достаточной для продолжения и развития производства (возмещения текущих и капитальных затрат). С позиций текущей финансовой деятельности прибыль должна быть достаточной для осуществления платежей, поддержания кредитоспособности и т. д. В отношении так называемых некорпоративных предприятий, в частности, предприятий, принадлежащих домашним хозяйствам, затруднительно провести разграничение между активами и обязательствами предприятия и активами и обязательствами их владельцев. Соответственно трудно классифицируются отдельные виды доходов.

Так, в случае семейного торгового предприятия, владельцы которого одновременно являются его работниками, возникает вопрос, рассматривать доход владельцев как заработную плату или как предпринимательский доход (прибыль). В таких предприятиях члены домашнего хозяйства осуществляют неоплачиваемые работы, а владелец и предприниматель совмещаются в одном лице, в связи с чем доход от трудовой деятельности неотделим от дохода владельца или предпринимателя. Получаемые ими доходы рассматриваются как смешанные доходы. Под смешанными в данном случае понимаются доходы некорпорированных предприятий, которыми владеют домашние хозяйства индивидуально или в партнерстве с другими и в которых владельцы и другие члены их домашних хозяйств могут работать, не получая при этом заработной платы. Доходы владельцев мелких и других некорпорированных предприятий (мелких фермеров, занимающихся частной практикой врачей, адвокатов и т. п.) включают элементы заработной платы, прибыли, ренты и процентного дохода. Многие домохозяйства, кроме того, имеют в собственности акции предприятий, облигации предприятий и государства или вклады в банках и получают доход в виде процентов и дивидендов. Смешанный доход определяется без вычета процентов, ренты и других доходов от использования материальных и финансовых активов, необходимых для производства, независимо от того, принадлежат они предприятию или являются заемными. Тем не менее, они должны покрывать все издержки с тем, чтобы сохранить возможность дальнейшего использования всех факторов производства и функционирования предприятия.

Такой подход имеет существенное значение для розничной торговли, предприятий общественного питания, бытового обслуживания, транспортных услуг населению и.др. Качество налогов на них существенно зависит от правильности определения базовой доходности соответствующих видов деятельности.

2 Прочие показатели эффективности производственной деятельности

2.1 Валовой доход

Уровень издержек производства является главным образом результатом производственной деятельности. И действительно, он непосредственно зависит от прогрессивности производственного процесса, технологии выпуска продукции. Итоговыми же показателями хозяйственной деятельности являются доход и прибыль. Они характеризуют не что иное, как эффект, получаемый в результате производственно-хозяйственной деятельности предприятия.

Доход предприятия, как это принято в странах с рыночной системой хозяйствования, складывается из выручки от реализации продукции (работ, услуг), основных фондов (излишних) и иного имущества предприятия, а также из доходов от внереализационных операций. На практике различают совокупный (валовой) доход, доход (выручка) от реализации продукции, средний доход (выручка) и предельный доход (выручка), каждый из которых играет свою роль в управлении финансово-хозяйственной деятельностью предприятия.

Валовой доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц

TR = p * q, (1)

Где TR выручка от реализации, руб.;

Р - цена за единицу товара, руб./шт.;

Q - количество проданных товаров, шт.

Из формулы (1) следует, что величина совокупного дохода зависит от уровня продажной цены (р) и количества проданных товаров (q). В свою очередь, количество проданных товаров (величина спроса) будет зависеть от уровня цены. [10]

На практике эта зависимость может быть эластичной, неэластичной и единичной. Причем каждой из зависимостей соответствует определенный коэффициент эластичности: в первом случае он больше единицы, во втором меньше, в третьем равен единице.

Физический смысл этих коэффициентов состоит в том, что при Кэ > 1 изменение цены на один процент приводит к изменению спроса более чем на один процент; при Кэ = 1 изменение цены на один процент приносит один процент изменения величины спроса; при Кэ < 1 изменение цены на один процент вызывает изменение продаж менее чем на один процент.

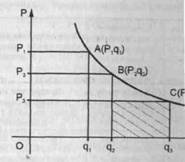

Степень эластичности по-разному влияет на искомые величины. Например, при эластичном спросе (Кэ > 1) общая выручка (q * р) при снижении цены растет, а при неэластичном (Кэ < 1) падает, так как потери от снижения цены не компенсируются приростом величины спроса. При единичной эластичности общая выручка не изменяется, поскольку снижение цены полностью компенсируется соответствующим ростом спроса (q). Или, например, при единичной ценовой эластичности спроса увеличение выпуска продукции может позволить снизить издержки таким образом, что сумма прибыли возрастет. Характер изменения выручки в зависимости от изменения спроса и цены показан на рисунок 1.

Рисунок 1 - Величина общей выручки (р * q) в зависимости от изменения цены (p) и количества товара (q)

График показывает, что выручка при цене Р1 представляет собой площадь прямоугольника OP1Aq1 и характеризует эластичный спрос, то есть при снижении цены совокупный доход возрастает.

Прямоугольник OP2Bq2 соответствует нейтральной эластичности спроса в зависимости от изменения цены, валовая выручка (p2q2) в данной области изменения цены не меняется. Прямоугольник ОРз Cq3 отображает условия неэластичного спроса. В этом случае снижение цены ведет к уменьшению совокупного дохода (выручки).

Рисунок 2 - Изменение совокупного дохода в зависимости от изменения цены

Как видим, на изменение величины совокупного дохода (выручки) по-разному влияет характер спроса - эластичный, неэластичный и единичный. В связи с этим практический интерес представляет графическое построение зависимости совокупного дохода от изменения цены при определенной функции спроса. На рисунке 2 дана такая зависимость при понижающемся спросе в зависимости от цены.

График показывает, что выручка (TR=p * q) от реализации продукции до определенного увеличения объема ее реализации возрастает при снижении цены (эластичный спрос), но после достижения критического объема начинает снижаться. На первой стадии снижение цены может дать эффект в росте общей выручки, но по достижении критической точки (объем реализации) предприятие начинает терять в выручке за реализуемую продукцию. В политике цен это необходимо учитывать, чтобы не потерять возможные доходы.

Расчеты показывают, что при изменении цены возможны шесть качественно отличных ситуаций образования объемов выручки в зависимости от значений коэффициентов эластичности спроса и от парно противоположных направлений изменения цен (таблица 4).

Таблица 4 - Влияние ценовой эластичности спроса на общую выручку (доход)

| Величина коэффициента эластичности | Качественное определение эластичности спроса (терминология) | Количественная характеристика эластичности спроса (объяснение терминов) | Влияние на общую выручку | |

| Повышение | Снижение | |||

|

Кэ>1 |

Эластичный или относительно эластичный спрос | Процентное изменение количества спрашиваемого товара превышает процентное изменение цены | Выручка уменьшается | Выручка увеличивается |

|

Кэ= 1 |

Единичная эластичность спроса | Процентное изменение количества спрашиваемого товара равно процентному изменению цены | Выручка неизмененна | Выручка неизмененна |

|

Кэ< 1 |

Неэластичный спрос | Процентное изменение количества спрашиваемого товара меньше процентного изменения цены | Выручка увеличивается | Выручка снижается |

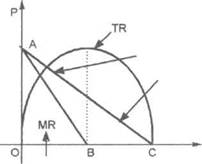

На рисунке 3 показана предлагаемая (планируемая) выручка предприятия в расчете на определенный период (год, квартал). Иными словами, график позволяет руководству предприятия определить наиболее выгодные решения об уровне цены при известной функции спроса от цены. Выгодность в данном случае означает максимизацию совокупного дохода (выручки) или, по крайней мере, получение достаточно полной картины об его (ее) изменениях.

Ориентиром, указывающим, когда выручка начнет уменьшаться при снижении цены, является изменение среднего и предельного доходов (выручки).

Средний доход (AR) представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период:

TR p * q

AR = ----- или AR = ------- = P (q)

Q q (2)

Где TR - совокупный доход, руб.;

Q - количество проданного товара, шт.

Иными словами, средний доход за определенный период равен средней цене единицы товара за этот же период.

Предельный доход MR принимается как приращение совокупного дохода TR при увеличении реализации товара на одну единицу:

![]() P

P

![]() TR

TR

![]()

A Эластичный спрос

A Эластичный спрос

![]() Неэластичный спрос

Неэластичный спрос

![]() MR

MR

![]() O

O

B C Объем реализации

Предельный доход

Рисунок 3 - График изменений совокупного, среднего и предельного доходов и цены (TR - совокупный доход; MR - предельный спрос; АС - прямая изменения спроса от цены и среднего дохода в расчете на единицу продукции AR = Р(q); АВ -предельный доход от каждой дополнительной единицы реализуемого товара MR)

Он, по существу, показывает эффект от увеличения или уменьшения объема реализации товара, то есть направление изменений в доходе (выручке) предприятия в результате принимаемых решений по изменению динамики продаж. Предельный доход является фундаментальным понятием рыночной экономики, поскольку он характеризует приращение дохода в результате увеличения или уменьшения реализации на одну единицу и позволяет предприятию ориентироваться на рынке.

Для того чтобы лучше понять сказанное, снова обратимся к графику изменения совокупного, среднего и предельного доходов и цены спроса, представленные на рис. 3.

Прямая АС - кривая спроса в зависимости от изменения цены, она же характеризует изменение среднего годового дохода в расчете на единицу реализованной продукции AR=P(q). Эта прямая отражает наиболее типичную ситуацию, когда увеличение спроса на товар, производимый предприятием, сопровождается снижением цены. Следовательно, с увеличением спроса уменьшается и средний годовой доход в расчете на единицу реализуемой продукции. Эта ситуация реальна для рыночных условий работы предприятия.

Предельный доход от каждой дополнительной единицы реализуемого товара MR (q) изменяется с вариацией объема реализуемой продукции в соответствии с прямой АВ. Она находится ниже прямой АС и наклонена также вниз, поскольку отражает уменьшение предельного дохода с расширением спроса и в данном случае делит отрезок ОС пополам. Наклон прямой вниз означает, что дополнительный доход, получаемый на единицу реализуемой продукции, с расширением спроса уменьшается.

В то же время при росте объема реализации совокупный доход TR (q) на отрезке ОВ возрастает. Этому соответствует эластичный спрос, и кривая MR находится выше оси абсцисс. В точке В MR (q)= 0, а совокупный доход TR (q) достигает максимума. Дальнейшее увеличение объема реализации за пределами точки В ведет к уменьшению совокупного дохода. Этому соответствует малоэластичный спрос и отрицательность предельного дохода: MR (q) < 0 при q > B. [15]

Таким образом, совокупный доход с увеличением объема реализации товаров до некоторого предела возрастает (точка В), поскольку каждая единица прироста реализации дает дополнительный доход: MR > 0. Затем в точке В достигается максимум совокупного дохода, а приращение (предельный доход) равно 0. Дальнейшее увеличение объема реализации товара (после точки В) дает не приращение совокупного дохода, а его уменьшение. Этот вывод чрезвычайно важен для определения оптимального объема производства и реализации товара, предлагаемого предприятием на рынке.

2.2 Экономические или предпринимательские издержки производства и реализации продукции и их влияние на формирование прибыли

Как уже отмечалось, по своему содержанию экономические и предпринимательские издержки шире бухгалтерских издержек. По существу, они представляют собой все затраты в денежной форме, связанные с производством товара и выходом на рынок. Это цена товара, с которой предприятие выходит на рынок. Она должна обеспечить предприятию необходимые минимальные условия для его существования (простое и расширенное воспроизводство).

Вот почему эти затраты называются экономическими (предпринимательскими) издержками. По сути, это затратная модель цены. Она включает в себя: бухгалтерские издержки (исчисляемые согласно ПБУ 10/99 и Налогового кодекса РФ); другие затраты, связанные с деятельностью предприятия, но не включенные в себестоимость; нормальную предпринимательскую прибыль и соответствующую ей предпринимательскую рентабельность предприятия и его продукции.

Величина предпринимательской прибыли определяется с учетом стратегии по развитию предприятия, которую принимает его руководство и собрание акционеров. При расчете нормальной предпринимательской прибыли учитываются:

- затраты, обеспечивающие нормальное расширенное воспроизводство (сложившееся в отрасли), - капитальные вложения в основные фонды и прирост оборотных средств;

- затраты из прибыли, направленные на развитие НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП;

- текущие затраты на социальные нужды, финансируемые из прибыли;

- отчисления в различные ассоциации, объединения;

- выплата дивидендов по акциям;

- отчисления налогов, уплачиваемых за счет прибыли;

- затраты на жилищное и другое социальное строительство.

На практике прибыль и рентабельность определяются в размерах, принятых в данной отрасли. В предпринимательских издержках (цене товара) также учитывается налог на добавленную стоимость (НДС), акцизы, которые, по существу, являются для предприятия издержками, поскольку оно вносит их сумму в бюджет.

В предпринимательские издержки также входят таможенные пошлины, тарифы и сборы в размерах, установленных законодательными актами и постановлениями правительства. И, наконец, в них включаются альтернативные, или вмененные издержки, под которыми понимаются потери или упущение возможности в результате отказа от каких-то других альтернативных решений. Эти издержки иногда называются неявными.

Приведем условный пример неявных издержек. Допустим, предприятие располагает суммой 10 млн. руб., которое оно хочет вложить в расширение производства. Проведение расчета показало, что предприятие при затратах 10 млн. руб. получит дополнительно продукции на 11 млн. руб., то есть готовая прибыль составит 1 млн. руб., или 10 % к вложенному капиталу:

M 1 млн. руб.

R = ------- = ---------------- * 100 = 10 %

A 10 млн. руб.

Между тем, если бы предприятие положило эти деньги на депозитный счет в банке при 12 % годовых, то оно получило бы 1,2 млн. руб. за счет начисленных процентов. Следовательно, при расчете вмененных, альтернативных издержек предприятию необходимо учесть 0,2 млн. руб. упущенной выгоды.

2.3 Ассортиментная политика предприятия и ее влияние на формирование прибыли

На выбор ассортимента продукции, выпускаемой предприятием, влияют рыночные и производственные факторы.

К рыночным факторам следует относить: различный уровень эластичности спроса; диверсификацию производства, позволяющую предприятию выжить в условиях рыночных колебаний спроса на отдельные виды продукций; наиболее полное использование условий реализации товара.

Производственные факторы включают: необходимость организации безотходного производства сырья (консервное, сахарное и другие отрасли промышленности); схожесть технологий производства изделий, позволяющую полнее использовать установленное оборудование (вино и безалкогольные напитки); экономию затрат на масштабах производства.

К основным факторам, определяющим конечную производственную программу продукции по ее ассортименту, относят получение максимальной прибыли и ее прироста. Исходным в ее составлении является сравнение рентабельности по каждому виду продукции. В странах с рыночной экономикой для этих целей успешно применяют валовую маржу. В самом общем случае, чем выше процент валовой моржи, тем рентабельнее данное изделие.

Поскольку на каждом предприятии имеются свои специфические факторы, ограничивающие развитие производственной программы, то сравнительный анализ следует проводить на основе показателя валовой моржи на человеко-час. Если, например, ограничивающим фактором является используемое оборудование, то анализ должен вестись на основе показателя валовой моржи на время использования оборудования. [11]

Проиллюстрируем это на примере консервного предприятия. Допустим, оно выпускает три вида консервов: А, В и С. Рассчитаем валовую маржу на определенный объем реализации продукции, цену, уровень примерных затрат и т.д. (таблица 5).

Таблица 5 - Расчет показателей валовой маржи по трем видам изделий

| Показатели | А | В | С |

| Объем реализации, тыс. шт. | 100 | 150 | 300 |

| Цена, руб./шт. | 4570 | 2596 | 1311 |

| Переменные затраты, руб./шт. | 3218 | 1609 | 1024 |

| Материалы | 1287 | 640 | 640 |

| Труд | 1893 | 1001 | 3793 |

| Выручка от реализации, млн. руб. | 457 | 386,4 | 393,3 |

| Валовая маржа, руб. шт. | 1352 | 1988 | 1435 |

| Валовая маржа на чел./ч, руб./ч | 1352 | 1988 | 287 |

| Валовая маржа на ед. продукции, % | 29,6 | 38 | 22 |

Затраты физического лица на изготовление изделия А составляют 1 ч/шт., В - 0,5 ч/шт., С - 0,2 ч/шт.; затраты машинного времени: А - 1 ч/шт., В - 0,5 ч/шт., С – 0,1 ч/шт.

Тогда валовая маржа на человеко-час (Мв чел./ч) изделия В будет равна

В : Т - 994 : 0,5 = 1988 руб./ч, а изделия С = 1435 руб./ч (283 : 0,2).

Валовая маржа на машино-час (Мв м/ч) изделия будет равна:

- изделия А - 1352 : 1 = 1352 руб./ч;

- изделия В - 994 : 0,5 = 198,8 руб./ч;

- изделия С - 287 : 0,1 = 287 руб./ч. [4]

Из приведенных расчетов следует, что максимальная валовая маржа на единицу продукции приходится на изделие А, а наивысший процент валовой маржи - на изделие В. Самая большая валовая маржа в расчете на один час машинного времени у изделия С. Если рассматривать ситуацию с точки зрения процента валовой маржи, то самой рентабельной продукцией будет изделие В.

2.4 Максимизация прибыли

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Поскольку на практике, чтобы принять решение о выходе на рынок, необходимо сопоставлять цену предложения предприятия с ценой рыночного спроса, то для этого надо знать экономическую прибыль. Последняя определяется путем вычета из валового дохода экономических (предпринимательских) издержек предприятия

Tn(q) = TR(q) - TC(q), (3)

Где Tn(q) - совокупная экономическая или дополнительная прибыль предприятия за период (месяц, квартал, год);

TR(q) - совокупный валовой доход, или совокупная выручка предприятия от реализации продукции в объеме «q»;

TC(q) - совокупные экономические (предпринимательские) издержки предприятия на реализуемую продукцию в объеме «q».

Для принятия решений часто требуется знать сумму прибыли, которую получает предприятие в расчете на единицу продукции при данном объеме реализации и цене, диктуемой спросом. При определении продажной цены используют среднюю прибыль (Ап) и предельную прибыль (Мп)

Tn (q)

An (q) = --------

q (4)

где Tn(q) - совокупная сумма прибыли на определенный товар за определенный период;

q - объем продаж.

Из этого следует, что максимизация прибыли связана с процессом приращения предпринимательской прибыли. Это, в свою очередь, означает, что в расчетах требуется использование предельных величин: предельной прибыли, предельного дохода и предельных издержек. Иными словами, прибыль максимизируется в точке, в которой любое, даже малое приращение объема реализации (выпуска) продукции оставляет прибыль без изменения, то есть приращение прибыли при приращении объема (реализации) продукции равняется нулю. Математически это можно записать так:

Mn(q) = MR(q) - MC(q) = 0, (5)

Где Mn(q) - предельная прибыль от объема продукции;

MR(q) - предельный доход (выручки) от объема продукции, MC(q) - предельные издержки от объема продукции.

MC(q) - Предельные издержки от объема продукции.

Из формулы (5) следует, что прибыль максимизируется в том случае, когда предельные издержки равны предельному доходу:

MR(q) = MC(q). (6)

Для того чтобы решить вопрос максимизации прибыли, важно также знать, действует ли предприятие в условиях свободной конкуренции или монопольного рынка. Пищевые предприятия, в частности, реализуют свою продукцию в условиях свободной конкуренции. А это означает, что за цену реализации своей продукции оно принимает ту, которую задает рынок.

Из этого следует, что для предприятия максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки предприятия в производстве и при реализации равнялись бы рыночной цене. Математически это можно представить следующим образом

Р = МС(q). (7)

Иными словами, на рынке свободной конкуренции доход равен рыночной цене. [4]

На практике при принятии оперативных решений часто недостает всей необходимой информации, поэтому руководителям приходится действовать интуитивно. Для облегчения принятия решений предлагается ряд сценариев взаимосвязей «цена - прибыль» (таблица 6).

Таблица 6 - Взаимосвязь «цена - прибыль»

| Изменение прибыли | Изменение цены | |

| Повышается | Понижается | |

| Прибыль увеличивается | Рынок нечувствителен к ценам (неэластичный спрос) | Более низкие цены ведут к расширению емкости рынка быстрее, чем падают прибыли |

| Первоначально цена товара была занижена, покупатели могут заплатить больше (товарный дефицит) | Эластичный спрос | |

| Производственные мощности ограничены, спрос, заказы превышают возможности предприятия | Первоначально цена товара была завышена, спрос был ограничен, после снижения цены он резко расширился | |

| Более высокие цены делают товар привлекательнее для покупателя | Издержки производства единицы товара уменьшаются быстрее, чем реализационная цена | |

| Повышение цен конкурентами в отрасли | Более низкие цены открывают выход на новые рынки | |

| Уход с рынка ряда конкурентов | ||

| Прибыль уменьшается | Увеличение цен на реализацию продукции не компенсирует повышение издержек (инфляция издержек) | Рынок нечувствителен к более низким ценам, объем продаж остается относительно постоянным (неэластичный спрос) |

| Первоначальные цены были «правильными», продажи уменьшаются быстрее, чем увеличивается выручка от реализации (эластичный рынок) | Первоначальные цены были «правильными», после снижения цен продажи не выросли (неэластичный рынок) | |

| Ответное понижение цен конкурентами (установление более низких цен в отрасли) и отсутствие новых покупателей | ||

| Уход с рынка | ||

| Цены были уменьшены исключительно 1 для увеличения доли продаж предприятия на рынке | ||

| Предотвращение внедрение на рынок новых конкурентов | ||

2.5 Определение условий безубыточной работы предприятия

В экономической практике даже располагая хорошей производственной базой и производя высококачественную продукцию, предприятие может не получить желаемую величину прибыли из-за недостаточно эффективной организации работы коммерческой и финансовой служб. И действительно, неумение создать своего потребителя, найти высокоэффективные каналы сбыта и т.д. приводит предприятие к недополучению прибыли.

Еще большее влияние на обеспечение условий получения желаемой прибыли оказывает уровень организации финансовой работы на предприятии.

От правильности определения движения финансовых потоков, сбалансированности доходов и расходов, соответствия движения финансовых потоков планам производства и реализации продукции в значительной степени зависит получение прибыли. [13]

Исходной посылкой в решении вышеназванных задач является определение условий безубыточной работы, после создания которых можно говорить о получении прибыли. Иными словами, это есть не что иное, как определение стоимости объема продаж продукции, при котором предприятие покрывает свои расходы на производство и реализацию продукции без получения прибыли и убытка. В практике стран с рыночной экономикой для этого используются графические методы (рисунок 4).

В данном случае точка пересечения Д прямой выручки от реализации (Вр) с совокупными затратами (Исов) обозначает так называемую пороговую выручку, при которой нет ни прибыли, ни убытка. Точка Е показывает, какой при этом должен быть объем реализации (продаж), которой называется пороговым объемом реализации, то есть предприятие при таком объеме продаж не имеет ни прибыли, ни дохода.

Установить условия безубыточной работы предприятия следует на основе расчета валовой маржи, которую называют доходом после покрытия постоянных затрат:

Ц – Ц пер

Мв = Вр – И пер, а = -------------- * 100,

Ц (8)

Где Мв - валовая маржа, руб.;

В - выручка от реализации, руб.;

MneR - переменные затраты, руб.;

А - процент валовой маржи к выручке от реализации;

Ц - цена за единицу продукции, руб./шт.

Графически это выглядит таким образом, как показано на рисунке 5.

![]()

![]()

![]()

В

Вр

В

Вр

![]()

![]()

И сов

И сов

![]()

![]()

![]()

![]() Д

Д

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

И пер

И пер

![]()

![]() А

А

![]() О

С

О

С

Е Объем реализации

Рисунок 4 - Определение порогового объема реализации

Физический смысл маржи (Вм) состоит в том, что она показывает прибыль, которую предприятие получает после покрытия постоянных затрат. Когда эти затраты равны марже, то предприятие или не получает прибыли, или не несет убытка.

![]()

![]()

![]()

В

Вм

В

Вм

![]()

![]() Прибыль

Прибыль

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Валовая

маржа

Валовая

маржа

А И пост

![]()

![]() О а

О а

Д Выручка от реализации

Рисунок 5 - Определение пороговой выручки от реализации

В связи с этим очень важно знать пороговую рентабельность. Она определяется по следующей формуле

И пост

Rn = -----------,

М пр (9)

Где Ипост - постоянные расходы;

Мпр - процент прибыли к выручке от реализации;

Rn - порог рентабельности.

Пороговая рентабельности объема продаж определяется по формуле

Rn И пост

Roр= ------ или Roр = ---------------,

Ц Ц – И пер ср (10)

Где Roр - пороговый объем реализации, руб.;

Ц - цена за единицу продукции, руб./шт.;

И пер ср - средние переменные затраты, руб.;

И пост - постоянные затраты, руб.

Определяя уровень убыточности, необходимо также знать, в каких пределах можно снизить объем выручки без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности.

Он представляет сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (Зпр) определяется по формуле

Зпр = Вр - Rn (11)

или в процентах к выручке от реализации

Вр - Rn

Зпр = -----------

Вр (12)

Для иллюстрации проведем анализ безубыточной работы хлебозавода, используя следующие исходные данные (таблица 7).

В этом случае порог рентабельности согласно формуле (9) равен

120 млн. руб.

Rn =------------------- * 100 = 500 млн. руб.

24 %

Пороговый объем реализации согласно формуле (10) равен

500 млн. руб.

Roр= --------------------- = 238 шт.

2100 тыс. руб.

Таблица 7 - Показатели работы хлебозавода

| Показатели | Млн. руб. | Проц. |

| Выручка от реализации | 586 | 100 |

| Переменные затраты | 448 | 76 |

| Валовая маржа | 138 | 24 |

| Постоянные затраты | 120 | |

| Цена, тыс. руб./шт. | 2100 | |

| Объем реализации | 1000 | |

| Средние переменные затраты, тыс. руб./шт. | 448 |

Запас финансовой прочности, в пределах которой можно снижать объем выручки, согласно формуле (12) равен: 586 млн. руб. – 500 млн. руб. = 86 млн. руб.

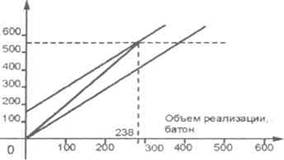

Эти расчеты подтверждаются графически (рисунок 6).

Рисунок 6 - Порог рентабельности хлебозавода

Из графика и расчетов следует, что безубыточность наступает при выручке от реализации продукции 500 млн. руб. и объеме реализации 238 шт. батонов хлеба.

Далее оценим эффективность деятельности на примере производственного предприятия.

3 Оценка эффективности деятельности на примере производственного предприятия

3.1 Основные финансовые показатели деятельности

Общество с ограниченной ответственностью «Каскад» является коммерческой организацией. Общество создано без ограничения срока его деятельности. Целями деятельности предприятия являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности общества является производство деревянных окон и дверей, а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

При анализе динамики и структуры выручки по видам продукции (таблица 8) видно, что в рассматриваемом периоде объем реализованной продукции значительно возрос. Так, на конец 2007 года стоимость реализованной продукции составляла 61363 тыс. руб., а на конец 2009 года – 165980 тыс. рублей. Предприятие занимается реализацией следующих видов продукции: окна с двойным остеклением; балконные двери с двойным остеклением; двери ГОСТ 6629-86; двери ГОСТ 24698-81.

Наибольший удельный вес в выручке в течение всего периода занимает реализация окон и балконных дверей с двойным остеклением (55,56 и 23,15 % соответственно на конец 2009 года). В течение рассматриваемого периода колебания в структуре реализации были незначительны (менее 8 %), что связано с изменением спроса на тот или иной вид продукции предприятия.

При анализе структуры выручки по покупателям (таблица 9) видно, что наибольший удельный вес в реализации занимают юридические лица (87,46 % на конец 2009 года). При этом из таблицы 9 видно, что в течение 2008 – 2009 годов происходило снижение доли юридических лиц в структуре реализации и, соответственно, рост доли юридических лиц. Наибольший прирост удельного веса покупателей - физических лиц зафиксирован по итогам 2008 года (4,92 %).

Сюда нужно вставить таблицы, которые выполнены в альбомном формате. Они находятся в файле «Таблицы».

Т 8 - 10

При анализе структуры выручки по месту реализации (таблица 10) видно, что в рассматриваемом периоде предприятие отпускало свою продукцию в Томскую область, города Томск и Северск. Большая часть готовой продукции фирмы была реализована в городе Томске (79,12 % на конец 2009 года).

Около 17 % готовой продукции (по итогам 2009 года) было реализовано в Томскую область. Около 4 % готовой продукции (по итогам 2009 года) было реализовано в город Северск. В структуре реализации готовой продукции в рассматриваемом периоде происходило увеличение доли продукции, реализованной на территории Томской области, что при условии роста объемов реализации является положительным моментом и говорит об успешности бизнеса.

При рассмотрении основных финансовых показателей деятельности фирмы (таблица 11) видно, что в рассматриваемом периоде произошло их значительное увеличение. Так, выручка от реализации на конец 2009 года возросла (по сравнению с аналогичным показателем 2007 года) на 104617 тыс. рублей (170,49 %)), что является положительным моментом в деятельности фирмы и говорит о расширении объемов деятельности.

Рост объемов реализации привел к увеличению себестоимости реализуемой продукции (в абсолютном и относительном выражении). Рост доли себестоимости в структуре выручки привел к снижению (в относительном выражении) валовой прибыли. В абсолютном выражении прирост валовой прибыли на конец отчетного периода (по сравнению с началом периода) составил 6867 тыс. рублей (103,55 %).

Увеличение коммерческих расходов (расходов, связанных с реализацией готовой продукции) и управленческих расходов при росте выручки от реализации привело к незначительному росту прибыли от продаж.

Наличие операционных и внереализационных доходов и расходов привело к росту налогооблагаемой прибыли. Так, на конец 2009 года балансовая прибыль составляет 7544 тыс. руб., что на 4169 тыс. рублей (123,53 %) выше аналогичного показателя 2007 года.

По сравнению с началом анализируемого периода сумма налога на прибыль возросла на 962 тыс. руб. (265,01 %).

Рост балансовой прибыли при одновременном увеличении суммы налога на прибыль привел к незначительному увеличению чистой прибыли. На конец 2009 года сумма чистой прибыли составляет 6219 тыс. руб., что на 3207 тыс. рублей (106,47 %) выше показателя 2007 года.

Анализ выполнения планового задания по основным финансовым показателям деятельности фирмы в рассматриваемом периоде представлен в таблице 12. Из расчетов видно, что в 2007 – 2008 годах предприятие недовыполнило план по выручке, операционным и внереализационным доходам, балансовой и чистой прибыли. Вместе с тем, в рассматриваемом периоде допущено превышение себестоимости готовой продукции плановых данных. Среди основных причин, вызвавших в анализируемом периоде отклонение плановых данных от фактических, следует назвать колебание конъюнктуры рынка, цен на энергоносители и сырье; ошибки в планировании основных финансовых показателей.

Расчет влияния отдельных факторов на величину чистой прибыли (методом цепной подстановки) проведем на основании следующих уравнений

ЧП пл = Выр пл – Себ пл – Ком. и Упр. расх пл + Прочие доходы и расходы пл – - Налог на прибыль пл (1)

ЧП фт = Выр фт – Себ фт – Ком. и Упр. расх фт + Прочие доходы и расходы фт – - Налог на прибыль фт (2)

К факторам, влияющим на чистую прибыль предприятия, отнесем выручку от реализации (Выр), себестоимость (Себ), коммерческие и управленческие расходы (Ком. и Упр. Расх), прочие доходы и расходы (разница между суммой операционных и внереализационных доходов и суммой операционных и внереализационных расходов) и Налог на прибыль.

Последовательно подставляя значение каждого фактора в расчет плановой суммы чистой прибыли, рассчитаем влияние каждого из факторов на конечный финансовый результат. Общая сумма влияния каждого фактора должна дать разницу между плановым и фактическим уровнем (таблица 13).

Таблица 13 – Анализ влияния факторов на чистую прибыль (методом цепной подстановки)

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | ||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Выручка | 62974 | 102000 | 163000 | 61363 | 98996 | 165980 | 1611 | 3004 | 2980 |

| Себестоимость | 53149 | 94000 | 149800 | 54732 | 86528 | 152482 | 1583 | -7472 | 2682 |

| Коммерческие расходы | 1521 | 3900 | 5200 | 1648 | 3857 | 5226 | 127 | -43 | 26 |

| Управленческие расходы | 773 | 1200 | 1990 | 695 | 1498 | 2074 | -78 | 298 | 84 |

| Прочие доходы | 4800 | 7350 | 11600 | 4215 | 6453 | 10259 | 585 | -897 | 1341 |

| Прочие расходы | 5000 | 1290 | 9400 | 5128 | 8880 | 8913 | 128 | 7590 | -487 |

| Налог на прибыль | 420 | 1050 | 1420 | 363 | 912 | 1325 | -57 | -138 | -95 |

| Чистая прибыль | 6911 | 7910 | 6790 | 3012 | 3774 | 6219 | -3899 | -4136 | -571 |

2007 год

Выр = 62974-54732-1648-695+4215-5128-363 = 4623

Влияние фактора = 4323 – 3012 = 1611

Себ = 61363-53149-1648-695+4215-5128-363 = 4595

Влияние фактора = 4595 – 3012 = 1583

Ком расх = 61363-54732-1521-695+4215-5128-363 = 3139

Влияние фактора = 3139 – 3012 = 127

Упр расх = 61363-54732-1648-773+4215-5128-363 = 2934

Влияние фактора = 2934 – 3012 = -78

Прочие доходы = 61363-54732-1648-695+4800-5128-363 = 3597

Влияние фактора = 3597 – 3012 = 585

Прочие расходы = 61363-54732-1648-695+4215-5000-363 = 3140

Влияние фактора = 3140 – 3012 = 128

Налог на прибыль = 61363-54732-1648-695+4215-5128-420 = 2955

Влияние фактора = 2955 – 3012 = -57

2008 год

Выр = 102000-86528-3857-1498+6453-8880-912 = 6778

Влияние фактора = 6778 – 3774 = 3004

Себ = 98996-94000-3857-1498+6453-8880-912 = - 3698

Влияние фактора = -3698 – 3774 = - 7472

Ком расх = 98996-86528-3900-1498+6453-8880-912 = 3731

Влияние фактора = 3731 – 3774 = -43

Упр расх = 98996-86528-3857-1200+6453-8880-912 = 4072

Влияние фактора = 4072 – 3774 = 298

Прочие доходы = 98996-86528-3857-1498+7350-8880-912 = 4671

Влияние фактора = 4671 – 3774 = 897

Прочие расходы = 98996-86528-3857-1498+6453-1290-912 = 11364

Влияние фактора = 11364 – 3774 = 7590

Налог на прибыль = 98996-86528-3857-1498+6453-8880-1050 = 3636

Влияние фактора = 3636 – 3774 = -138

2009 год

Выр = 163000-152482-5226-2074+10259-8913-1325 = 3239

Влияние фактора = 3239 – 6219 = 2980

Себ = 165980-149800-5226-2074+10259-8913-1325 = 8901

Влияние фактора = 8901 – 6219 = 2682

Ком расх = 165980-152482-5200-2074+10259-8913-1325 = 6245

Влияние фактора = 6245 – 6219 = 26

Упр расх = 165980-152482-5226-1990+10259-8913-1325 = 6303

Влияние фактора = 6303 – 6219 = 84

Прочие доходы = 165980-152482-5226-2074+11600-8913-1325 = 7560

Влияние фактора = 7560 – 6219 = 1341

Прочие расходы = 165980-152482-5226-2074+10259-9400-1325 = 5732

Влияние фактора = 5732 – 6219 = -487

Налог на прибыль = 165980-152482-5226-2074+10259-8913-1420 = 6124

Влияние фактора = 6124 – 6219 = -95

Из расчетов видно, что основное влияние на отклонение плановых данных от фактических оказывали: выручка от реализации и себестоимость готовой продукции.

3.2 Себестоимость и налогообложение

При рассмотрении себестоимости реализованной продукции по основным экономическим элементам (таблица 14) видно, что на конец анализируемого периода произошло увеличение стоимости реализованной продукции – на 97750 тыс. руб. (178,60 %). На рост объемов себестоимости оказали влияние следующие факторы: расширение объемов деятельности, а также увеличение стоимости сырья, энергоносителей и других факторов производства.

Наибольший удельный вес в структуре себестоимости, как на начало, так и на конец анализируемого периода занимают затраты на оплату труда и материальные затраты. Так на конец 2009 года удельный вес материальных затрат составляет 64,89 %. При этом по сравнению с концом 2007 года удельный вес материальных затрат значительно увеличился – на 26,08 %.

Доля начисленных фонда оплаты труда и ЕСН – 18,25 и 6,98 % соответственно. Удельные веса прочих экономических элементов незначительны. При этом по сравнению с концом 2007 года доля фонда оплаты труда и ЕСН сократились на 12,89 и 9,48 % соответственно.

Удельные веса основных экономических элементов и их динамика в общей структуре себестоимости невелики. Исходя из этого продукцию предприятия можно считать трудо- и материалоемкой.

При рассмотрении динамики и структуры налоговых платежей организации (таблица 15) видно, что за рассматриваемый период произошло значительное увеличение сумм налоговых платежей. Предприятие уплачивает следующие налоги: НДС, налог на прибыль, ЕСН, налог на имущество. Наибольший вес в структуре налоговых платежей занимают ЕСН и НДС (73,53 и 12,46 % на конец 2009 года соответственно). В структуре налоговых платежей значительных колебаний в рассматриваемом периоде не отмечалось.

3.3 Направления роста эффективности деятельности

Результаты оценки деятельности показывают, что, несмотря на имеющиеся проблемы, заметна положительная тенденция к росту основных финансовых показателей, показателей платежеспособности, финансовой устойчивости, рентабельности и деловой активности.

На 2010 год рост выручки от реализации по ООО «Каскад» возможен за счет:

- увеличения объемов деятельности;

- расширения ассортимента выпускаемой продукции;

- выход на новые рыночные ниши (то есть освоение новых продуктов, имеющих общие принципы производства);

- расширение методов поиска клиентов и реализации товаров (свой сайт в Интернете, рекламная компания, выезд к клиентам на территории Томской области и за ее пределы) и др.

Для того чтобы не допускать чрезмерного роста остатка запасов материалов и основных средств необходимо внедрять в деятельность предприятия элементы логистики, а также периодически проводить ревизию основных средств и материалов (на предмет оценки степени их необходимости в организации).

Заключение

Одним из наиболее важных показателей эффективности производственной деятельности предприятия является прибыль. Прибыль - обобщающий показатель.

В условиях рыночных отношений имеется два основных источника получения прибыли. Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

Прибыль определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Первое - объем продаж - зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, то есть проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Второе - уровень издержек производства - зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя.

Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационным расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль и налога на превышение фактических расходов на оплату труда по сравнению с нормируемой. Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги, и образуют фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

Результаты оценки деятельности рассматриваемого предприятия показывают, что, несмотря на имеющиеся проблемы, заметна положительная тенденция к росту основных финансовых показателей, показателей платежеспособности, финансовой устойчивости, рентабельности и деловой активности.

Продукция предприятия пользуется спросом (о чем говорит постоянное увеличение объемов деятельности и выручки).

Результаты деятельности предприятия можно улучшить путем:

1) увеличения выручки от реализации;

2) снижения величины коммерческих и управленческих расходов, налоговых платежей;

3) искания дополнительных источники доходов;

4) не допускать роста себестоимости реализуемой продукции, отклонения фактических показателей от плановых;

5) не допуская роста внереализационных и операционных расходов;

6) рассмотрения целесообразность содержания такого значительного объема основных средств и избавления от лишних (не используемых в деятельности);

7) не допуская роста дебиторской и кредиторской задолженности;

8) получая заимствования на долгосрочной основе;

9) не допуская превышения денежных расходов над денежными поступлениями.

Список использованной литературы

1 Балабанов И.Т. Финансовый менеджмент. - М.: Финансы и статистика, 2007. – 237 с.

2 Ворст Й., Ревентлоу П. Экономика фирмы. - М.: Высшая школа, 2008. – 325 с.

3 Грузинов В.П. Экономика предприятия: учебник для ВУЗов / Под ред. проф. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 2009. – 535 с.

4 Левчаев П.А. Финансовые ресурсы и стоимостные отношения предприятий национальной экономики. - Саранск: Изд-во Мордов. ун-та, 2007. - 168 с.

5 Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода. - Саранск: Изд-во Мордов. ун-та, 2008. - 204 с.

6 Финансовый менеджмент: теория и практика /под ред. Стояновой Н.М. - М.: Перспектива, 2009. – 506 с.

7 Финансовый менеджмент / Уч.-практическое руководство. - М.: Перспектива, 2010. – 473 с.

8 Финансы предприятий. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. - М., 2008. – 275 с.

9 Финансы. Под ред. Ковалевой М.А.- Финансы и статистика. – С.Пб.6 Триза, 2010. – 718 с.

10 Ценообразование и рынок / Пер. с англ. - М.: Прогресс, 2006. – 254 с.

11 Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2007. – 399 с.

12 Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 2008. – 342 с.

13 Шигаев А.И. Факторный анализ выполнения плана по прибыли // Бухгалтерская отчетность организации, 2007. - № 3. – С. 18 - 22

14 Экономика предприятия (фирмы): учебник / Под ред. проф. О.И. Волкова. – М.: ИНФРА-М, 2007. – 601 с.