Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения

Курсовая работа: Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения

Кафедра экономики и управления

Экономическая оценка инвестиций

Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения

Курсовая работа

Оглавление

Введение

Глава 1 Эффективность инвестиционного проекта 6

1.1 Основные понятия и методы оценки эффективности инвестиционных проектов

1.2 Критерии экономической эффективности проекта

Глава 2 Оценка эффективности инвестиционного проекта в условиях инфляции

2.1 Показатели инфляции

2.2 Учет инфляционных факторов в анализе проектов

Глава 3 Анализ влияния факторов риска на эффективность инвестиционных проектов

3.1 Понятие о неопределенности и рисках инвестирования

3.2 Методы оценки риска инвестиционных проектов

3.3 Пути снижения инвестиционных рисков

Глава 4 Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения

4.1 Экономическое обоснование проекта

4.2 Расчет показателей экономической эффективности проекта

4.3 Анализ безубыточности

4.4 Анализ чувствительности ЧДД

Заключение

Библиографический список

Введение

Одной из важнейших сфер деятельности любой фирмы являются инвестиционные затраты, т.е. операции, связанные с вложением денежных средств в реализацию проектов различного рода, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год.

Процесс инвестирования – это сложный многогранный процесс, на который влияет множество факторов, знание которых имеет важное научное и практическое значение. С практической точки зрения знания таких факторов, механизма их влияния на инвестиционную деятельность и эффективность инвестиций является основой для разработки научно обоснованной инвестиционной политики и более эффективного управления инвестиционным процессом.

Любой инвестиционный проект предполагает использование разного рода ресурсов (финансовые, трудовые, природные). Следовательно, возникает вопрос рационального их применения и выбора из многообразных способов их вложения наиболее эффективного. Экономический эффект выступает как показатель результата производства, как достижение ранее поставленной цели.

Важное условие инвестирования капитала – получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала, в течение срока осуществления капитала.

Проблемам изучения теории инвестиций посвящены многие работы зарубежных экономистов XIX-XX вв.: А Маршалл, Дж. Кейнс, И. Фишер, А. Кульман, С. Брю и многие другие, которые оказали существенное влияние на становление и развитие современной теории инвестиций. В отечественной экономической науке значительный вклад в изучение сущности и эффективности инвестиций, проблем инвестиционного процесса внесли: М.Ю. Алексеев, Б.И. Алехин, В.В. Бочарова, В.В. Иванов, И.В. Липсиц, В.В. Ковалев, Н.В. Колчина, Л.Н. Павлова, А.А. Фельдман, В.В. Черкасов и многие другие.

Целью данной работы является экономическая оценка инвестиционного проекта. В соответствии с поставленной целью были определены основные задачи исследования:

- исследовать эффективность инвестиционного проекта;

- оценить эффективность инвестиционного проекта в условиях инфляции;

- проанализировать влияние факторов риска на проект.

Актуальность работы обусловлена тем, что знание методики экономической оценки поможет при разработке инвестиционных проектов и принятии решений об их реализации.

Объект рассмотрения в работе – инвестиционный проект, предмет – экономическая эффективность инвестиций.

Теоретической и методологической базой курсовой работы послужили работы следующих авторов: Э.И. Крылова, В.М. Власова, И.В. Липсиц, И.В. Сергеев и др.

Данная работа состоит из введения, трех глав основной части, главы расчетной части, заключения и библиографического списка.

В частности, в первой главе основное внимание уделяется характеристике понятийного аппарата и приведены методики расчета показателей эффективности инвестиционной деятельности предприятия. Во второй и третьей главах изложены методики анализа факторов инфляции и рисков соответственно. В конце каждой главы приводятся выводы, содержащие основные понятия и тезисы по рассматриваемым вопросам.

При проведении исследования и систематизации полученных данных применялись следующие методы:

- сравнительный метод;

- изучение нормативно-правовой базы;

- изучение монографических публикаций и статей;

- аналитический метод.

Глава 1. Эффективность инвестиционного проекта

1.1 Основные понятия и методы оценки эффективности инвестиционных проектов

Понятие «эффективность» является комплексным многомерным показателем. Несмотря на огромное количество опубликованных работ по проблемам эффективности, до сих пор дискуссионной остается даже сущность эффективности.

Как известно, под «эффектом» во многих областях науки подразумевается желаемый результат какого-либо целенаправленного процесса. Главный результат производства - это продукция с ожидаемыми потребительскими качествами. Результат производства, выраженный в денежной форме, есть экономический эффект производства.

Таким образом, необходимо отличать экономическую эффективность производства от эффекта. Она отражает не абсолютную величину результата, а качественную сторону производства.

И.Н.Герчикова считает: «Производительность есть мера того, как распоряжаются конкретными ресурсами для своевременного выполнения целей, выраженных через количество и качество продукции».

Известный советский экономист по проблемам эффективности академик Т.С. Хачатуров, разработавший методологию расчета эффективности общественного производства, отмечал: «Эффективность же и социальная, и экономическая представляет собой отношение экономического и социального эффекта к необходимым на его достижение затратам.

Мы считаем, что эффективность инвестиционного проекта (ИП) – категория, отражающая его соответствие целям и интересам участников проекта.

Осуществление (реализация) ИП направлено на увеличение прибыли и дохода предприятия, что, в конечном итоге, ведет к увеличению валового внутреннего продукта страны.

Методическими рекомендациями по оценке эффективности инвестиционных проектов (издания 2000 г.) инвесторам предложено оценивать следующие виды эффективности ИП:

1. Эффективность проекта в целом.

2. Эффективность участия в проекте [23; 117].

Эффективность проекта в целом оценивают для определения его потенциальной привлекательности для возможных участников и поиска источников финансирования. Она включает в себя: общественную (социально-экономическую) эффективность и коммерческую эффективность.

Показатели общественной эффективности выражают социальные последствия реализации проекта для общества в целом, включая как непосредственные результаты и затраты ИП. Так и результаты в смежных секторах экономики – экономические, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для всех его участников (доходы и затраты) [30; 173].

Эффективность участия в проекте оценивают с целью проверки его реализуемости и заинтересованности в нем участников. Эффективность участия в ИП включает следующие виды расчетов:

1) Эффективность участия предприятия в проекте, эффективность инвестирования а акции предприятия.

2) Эффективность участия в ИП структур более высокого порядка по отношению к предприятию, в том числе: региональная и народно-хозяйственная эффективность, а также отраслевая эффективность.

3) Бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней) [19; 13].

1.2 Критерии экономической эффективности проекта

Решение о целесообразности и эффективности осуществления проекта принимается на основе критерия. Критерий – средство для суждения, признак, на основании которого формируются требования инвесторов и показатели оценки экономической эффективности.

Оценка эффективности инвестиционного проекта проводится с помощью критериев эффективности инвестиций, которые можно объединить в две группы:

1. Критерии, основанные на применении концепции дисконтирования:

а) чистый дисконтированный доход (ЧДД), или чистая текущая стоимость (NPV);

б) индекс доходности дисконтированных инвестиций (ИДД);

в) внутренняя норма доходности (IRR; ВНД);

г) дисконтированный период окупаемости (DPP).

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

а) бухгалтерская рентабельность инвестиций (RОI);

б) период окупаемости (Ток).

Каждый критерий имеет преимущества и недостатки в плане оценки проектов, максимизирующих рыночную стоимость предприятия; как правило, для оценки используются одновременно несколько критериев. Кроме того, могут дополнительно использоваться и другие критерии.

Такие критерии, как NPV, IRR, как правило, используются при оценке любых инвестиционных проектов; необходимость их использования обычно регламентирована различными нормативными документами.

Критерии, основанные на учетных оценках, относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание. Но и сейчас они используются при оценке эффективности инвестиционных проектов с целью получения дополнительной информации о проектах (в основном для предварительной оценки проектов).

Дисконтирование – это приведение будущих денег к текущему моменту времени. Критерии, основанные на применении концепции дисконтирования, более точны, т.к. учитывают изменение стоимости денег во времени. При использовании этих критериев все связанные с инвестиционным проектом денежные притоки и оттоки приводятся к единой точке отсчета, т.е. дисконтируются. Это происходит умножением денежных притоков и оттоков за каждый интервал планирования на множитель:

![]() ; (1)

; (1)

где di – коэффициент дисконтирования для i-го интервала планирования;

r – ставка дисконтирования.

Ставка дисконтирования отражает ожидаемый от проекта уровень доходности (это та планка, с которой будут сравниваться доходы проекта).

Критерии, основанные на дисконтировании:

1. Чистый дисконтированный доход (ЧДД) – это разница между приведенным (дисконтированным) денежным доходом от ИП и единовременными затратами на инвестиции. Денежные доходы в данном случае понимаются как разность между стоимостью продукции по продажным ценам и издержками на ее производство. В издержки, как правило, не включаются затраты на амортизацию. Из дохода предварительно вычитается налог на прибыль, поэтому на практике доход определяется путем суммирования массы прибыли за вычетом налога на прибыль и амортизацию.

![]() ; (2)

; (2)

Где n – число интервалов планируемого проекта;

NCFt – чистый денежный поток за интервал времени t;

![]() – ставка

дисконтирования;

– ставка

дисконтирования;

![]() – номер года.

– номер года.

Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств, а отрицательное, наоборот, свидетельствует о неэффективности их использования. Положительное значение чистой приведенной стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов [33; 256].

Преимущества критерия:

- учитывает временную стоимость денег и риск конкретного инвестирования;

- учитывается весь срок функционирования проекта.

Недостаток данного критерия: метод позволяет оценить эффект принятия проекта в абсолютном выражении, но не показывает, насколько реальная доходность по проекту превышает стоимость капитала;

2. Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций.

![]() ; (3)

; (3)

где Добщ – общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта;

Кд – приведенные капитальные затраты (инвестиционные издержки) на реализацию ИП.

Если ИДД будет равен 1, то будущие приведенные денежные доходы будут равны вложенным средствам, и фирма получит прирост дохода в пределах заданной нормы прибыли. В этом случае проект принимается при дополнительных исследованиях, например, если норма прибыли, заложенная при расчете эффективности ИП, будет больше, чем норма прибыли на капитал, рассчитанная в целом по фирме. Если индекс доходности больше 1, то проект принимается. При ИДД меньше 1 проект отклоняется.

Достоинства критерия:

- учитывается различие стоимости денег во времени;

- в отличие от чистой приведенной стоимости индекс доходности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Недостатком критерия является то, что он оценивает только относительную эффективность проекта (абсолютную эффективность можно оценить лишь с помощью NPV).

3. Внутренняя норма доходности (ВНД) представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования ИП становится равной сумме первоначальных затрат (инвестициям). Иначе можно сказать, что ВНД – процентная ставка (ставка дисконтирования), при которой ЧДД становится равной нулю.

ВНД можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования ИП с помощью заемного капитала, а также как нижний гарантированный уровень прибыльности ИП.

![]() (4)

(4)

где Е1 – значение, при котором ЧДД больше нуля;

Е2 – значение, при котором ЧДД меньше нуля.

Таким образом, ВНД содержит информацию о возможном процентном доходе от инвестиций. Критерий принятия решения о целесообразности реализации ИП основывается на превышении расчетной ВНД проекта над нормой прибыли, которую требует инвестор. Если же банковская учетная ставка больше ВНД, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Достоинства критерия:

- учитывается различие стоимости денег во времени;

- в отличие от других критериев инвестору не приходится принимать решение о пороговом значении критерия – оно как раз и рассчитывается. Предварительно указывается реальная ставка банковского кредита (либо другая ставка дисконтирования).

Недостатков у данного критерия нет, но иногда в случае неординарных денежных потоков (меняющих знак с «+» на «–» не один, а несколько раз в течение горизонта планирования) показателей IRR может быть столько, сколько раз потоки поменяли знак. Неверный выбор IRR в этом случае может привести к убыткам от реализации проекта.

4. Дисконтированный период окупаемости (DPP) – это срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени [17; 96].

Формула для расчета:

![]() (5)

(5)

где CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

r − ставка дисконтирования;

m – число периодов.

Оценка эффективности проектов осуществляется следующим образом:

а) при оценке независимых ИП сравнивают рассчитанный дисконтированный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

б) при оценке конкурирующих проектов: если несколько проектов имеют дисконтированный период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом.

Достоинства этого критерия:

1) критерий позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

2) критерий позволяет сразу же отсекать наиболее сомнительные и рискованные проекты, в которых основные денежные притоки приходятся на конец горизонта планирования;

3) учитывает стоимость денег во времени.

Однако у данного критерия есть серьезные недостатки:

1) выбор нормативного периода окупаемости может быть субъективен;

2) критерий не учитывает доходность проекта за пределами периода окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни.

Критерии, основанные на учетных оценках:

1. Бухгалтерская рентабельность инвестиций (ROI): критерий ориентирован на оценку эффективности инвестиций на основе не денежных поступлений, а бухгалтерского показателя – прибыли фирмы.

Бухгалтерская рентабельность инвестиций – это отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций.

Наиболее распространенная формула расчета:

; (6)

; (6)

где PN – средняя за интервал планирования чистая прибыль;

IС – первоначальные инвестиции;

RV – остаточная или ликвидационная стоимость проекта.

Достоинства критерия:

а) простота и очевидность при расчете;

б) в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерской прибыли, интересующей акционеров в первую очередь.

Недостатки критерия:

1) не учитывается изменение стоимости денег во времени: не делается различие между проектами с одинаковой суммой среднегодовой прибыли, но неодинаковой по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

2) зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Такой критерий может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

2. Срок окупаемости инвестиций (Ток) – это период времени, в течение которого окупаются инвестиционные затраты. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически оправданным для реализации проекта.

Момент окупаемости – наиболее ранний момент времени в расчетном периоде, после которого кумулятивные (накопленные) текущие чистые денежные поступления становятся и остаются неотрицательными.

![]() (7)

(7)

ЧДсг = Пч + АО; (8)

где К0 – первоначальные инвестиции / инвестиционные затраты;

ЧДсг – среднегодовой чистый доход от реализации ИП;

Пч – чистые поступления / чистая прибыль;

АО – амортизационные отчисления на полное восстановление основных средств.

Формула (7) применяется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций. Если же доходы неравномерно распределяются по годам реализации ИП в течение всего срока его окупаемости, то применяется следующая формула:

![]() (9)

(9)

где ![]() - номер года, в

котором сумма денежных потоков поменяла знак (стала положительной);

- номер года, в

котором сумма денежных потоков поменяла знак (стала положительной);

![]() – сумма денежных

потоков на момент t;

– сумма денежных

потоков на момент t;

![]() - денежный

поток, который изменил знак с отрицательного на положительный.

- денежный

поток, который изменил знак с отрицательного на положительный.

Для менеджера и собственников капитала срок окупаемости – это мера ликвидности и риска вложений; для банка – минимальный срок кредитования.

Преимущества метода окупаемости инвестиций заключаются в простоте и ясности для понимания. Недостатки заключаются в следующем:

- не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости;

- не учитывается фактор времени, т.е. игнорируется различие ценности денег во времени;

- все ИП предполагают разовое вложение первоначальных инвестиций [30; 168].

Критерий целесообразности реализации ИП определяется тем, что длительность Ток ИП оказывается меньшей в сравнении с экономически оправданным сроком его окупаемости.

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормой прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Таким образом, было выявлено, что эффективность инвестиционного проекта – категория, отражающая его соответствие целям и интересам участников проекта. При оценке эффективности ИП рассматривают:

1. Эффективность проекта в целом.

2. Эффективность участия в проекте.

Решение о целесообразности и эффективности осуществления проекта принимается на основе критерия. Критерий – средство для суждения, признак, на основании которого формируются требования инвесторов и показатели оценки экономической эффективности.

Кроме того, мы рассмотрели основные критерии оценки инвестиционных проектов и определили, что их можно подразделить на две группы:

1. Критерии, основанные на применении концепции дисконтирования:

- чистая приведенная стоимость (NPV / ЧДД);

- индекс доходности дисконтированных инвестиций (ИДД);

- внутренняя норма доходности (IRR / ВНД);

- дисконтированный период окупаемости (DPP).

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

- период окупаемости инвестиций (Ток);

- бухгалтерская рентабельность инвестиций (RОI).

Глава 2. Оценка эффективности инвестиционного проекта в условиях инфляции

Одним из важнейших показателей, влияющих на анализ проектов, является инфляция. В настоящий момент история экономики насчитывает довольно большое количество различных экономических учений, школ и течений: классики и неоклассики, марксистская экономия, институциональная, либерализм и многие другие. Представители почти каждого из этих направлений разрабатывали или разрабатывают свои теории относительно инфляции как одной из наиболее серьезных проблем, препятствующих полноценному экономическому развитию.

Так, в традиционной марксистской экономике инфляция проявлялась в переполнении сферы обращения денежными знаками сверх реальных потребностей хозяйства и их обесценении. Проблема инфляции занимает одно из центральных мест и в монетаристской литературе, которые единственной причиной инфляционного процесса считаю более быстрый рост националь6ой денежной массы по сравнению с ростом продукта.

Подводя итог, следует сказать, что на сегодняшний момент мы не имеем абсолютно правильной теории инфляционных процессов, таким образом, все теории и концепции становятся взаимосвязанными.

Рассмотрим конкретные способы анализа эффективности ИП в условиях инфляции. При проведении такого анализа необходимо учитывать, что инфляция выражается в уменьшении покупательной способности денег. Она характеризуется ростом среднего уровня цен в стране на заданный набор товаров, работ и услуг, а для дефляции характерно падение среднего уровня цен. Поскольку инвесторы намерены получить компенсацию за уменьшение покупательной способности денег, то инфляция приводит к росту процентных ставок за кредитные ресурсы [28; 147].

Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе и выборе проектов капиталовложений.

Влияние инфляции на показатели финансовой эффективности можно рассматривать в двух аспектах:

- влияние на показатели проекта в натуральном выражении: следует учитывать тот факт, что инфляция ведет не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта.

- влияние на показатели проекта в денежном выражении.

2.1 Показатели инфляции

Для описания влияния инфляции на эффективность ИП в Методических рекомендациях предлагается использовать следующие показатели и понятия.

1. Индекс цены на конкретный товар (продукт) - Ik. Он определяется как отношение цены на этот товар (продукт) в момент времени tj к его цене в момент времени ti. Данный индекс отражает изменение цены за некоторый промежуток времени.

2. Общий (базисный) индекс инфляции (Iоб) – индекс изменения средневзвешенной цены по определенной совокупности товаров за определенный период или весь период использования ИП. Общий индекс инфляции можно рассчитать по формуле:

![]() ; (13)

; (13)

где ![]() -

средневзвешенная цена всех товаров, входящих в корзину в момент времени tj;

-

средневзвешенная цена всех товаров, входящих в корзину в момент времени tj;

![]() -

средневзвешенная цена всех товаров, входящих в корзину в начальный момент

времени.

-

средневзвешенная цена всех товаров, входящих в корзину в начальный момент

времени.

3. Степень неоднородности инфляции в период / момент времени t0 до момента ti или tj может определяться отношением индексов цен конкретного товара (Ik) к общему индексу инфляции (Iоб) по формуле:

![]() (14)

(14)

где ![]() - степень

неоднородности инфляции от момента t0

до момента tj.

- степень

неоднородности инфляции от момента t0

до момента tj.

4. Общий индекс инфляции за шаг m (Im) отражает отношение среднего уровня цен по группе товаров, входящих в «корзину» в конце шага расчета m, к среднему уровню цен в начальный момент времени этого шага или в конце предыдущего шага (m-1) [19; 233-237]:

![]() (15)

(15)

2.2 Учет инфляционных факторов в анализе проектов

Норма прибыли, или процентная ставка за кредит, включающая инфляцию называется номинальной нормой прибыли, или номинальной банковской ставкой за кредит. Норма же прибыли без учета инфляции называется реальной нормой прибыли [19; 226].

Реальная норма используется в расчетах эффективности в постоянных (неизменных) ценах, номинальная – в прогнозных ценах.

Базисная (постоянная) цена – цена, сложившаяся в народном хозяйстве или регионе на определенный момент времени. Базисные цены на любой вид продукции или ресурсы принимаются в качестве неизменных на весь период использования ИП.

Прогнозная цена – базисная цена с учетом индекса изменения цен на конкретный вид продукции или ресурса в конце расчетного периода по отношению к его началу [19; 230].

Реальная и номинальная ставки связаны следующей зависимостью:

N=R+I; (10)

где N – номинальная процентная ставка;

R – реальная процентная ставка;

I – инфляция.

Формула (10) используется при уровне инфляции до 10% (I<10%), при уровне инфляции больше 10% применяют формулу Фишера:

![]() ; (11)

; (11)

![]() ; (12)

; (12)

Формулы (11), (12) учитывают влияние инфляции с помощью сложных процентов.

Можно выделить следующие методы учета инфляции при оценке эффективности инвестиционного проекта:

1. Моделирование в постоянных ценах и использование реальных значений процентных показателей (ставка по кредиту / ставка дисконтирования);

2. Расчеты с учетом инфляции, т.е. прямое отражение значения инфляции во всех отчетных формах.

Постоянные цены обеспечивают сопоставимость разновременных показателей. При проведении предварительного анализа ИП, как правило, чаще всего используются именно цены, зафиксированные на уровне, существующем в момент принятия решения. Достоинства расчета в постоянных ценах:

- простота в понимании финансовой отчетности;

- лучше видны реальные тенденции в доходах и затратах;

- влияние инфляции вынесено в отдельный блок, что позволяет эффективнее принимать решение о том, как ее учесть;

- используется в проектах, которые финансируются собственными средствами.

Недостатки:

- невозможность учета макротехнических характеристик;

- реальная ставка по кредиту делает вид отчетности неудобным;

- при анализе возврата кредитов – погрешность в расчетах (неоправданное ухудшение проекта);

- при анализе амортизации – погрешность в расчетах (неоправданное улучшение проекта).

Исчисление показателей эффективности проекта также может быть произведено в прогнозных ценах, но только при условии достоверной информации о ситуации в будущем в области ценообразования. Для анализа воздействия инфляции на прогноз денежных потоков недостаточно просто увеличивать статьи по текущему году. Это связано с тем, что темп инфляции по различным видам ресурсов неодинаков (неоднородность инфляции по видам продукции и ресурсов). Учет фактора инфляции может оказать как положительное, так и отрицательное воздействие на фактическую эффективность инвестиционного проекта. Так, например, инфляция ведет к изменению влияния запасов и задолжностей: выгодным становится увеличение запасов и кредиторской задолженности, а невыгодным - рост запасов готовой продукции и дебиторской задолженности.

Решение о целесообразности внедрения ИП можно принять исходя как из реальной, так и из номинальной эффективности. Однако, если будущие доходы и расходы фирмы носят долгосрочный характер, то их расчет следует проводить в прогнозных ценах. При этом более точный результат будет получен, когда учитывается не среднее изменение цен, т.е. не общий уровень инфляции, а данные о конкретном изменении цен на продукцию и виды ресурсов, используемые при ее изготовлении [19; 231].

Таким образом, инфляция выражается в уменьшении покупательной способности денег. Она характеризуется ростом среднего уровня цен в стране на заданный набор товаров, работ и услуг.

Для описания влияния инфляции на эффективность ИП используются следующие показатели:

1. Индекс цены на конкретный товар (продукт) - Ik;

2. Общий (базисный) индекс инфляции (Iоб);

3. Степень неоднородности инфляции;

4. Общий индекс инфляции за шаг m (Im).

Различают номинальную норму прибыли, включающую инфляцию и реальную без учета инфляции. Реальная норма используется в расчетах эффективности в постоянных (неизменных) ценах, номинальная – в прогнозных ценах.

Глава 3. Анализ влияния факторов риска на эффективность инвестиционных проектов

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимается в условиях риска, что обусловлено рядом факторов — отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим. В связи с этим проблема оценки и учета экономического риска приобретает важное значение как составная часть теории и практики управления [29; 5].

3.1 Понятие о неопределенности и рисках инвестирования

Неопределенность – это ситуация, предполагающая наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна; например, это неполнота или неточность информации. Причины неопределенности:

- неизвестность (незнание);

- физическая неопределенность;

- недостоверность (неполнота, недостаточность, неадекватность, расплывчатость информации);

- неоднозначность;

- лингвистическая неопределенность обсуждаемых понятий [21; 285].

Соответственно неопределенность порождает риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта [23; 74]. Существование риска связано с невозможностью с точностью до 100% прогнозировать будущее. Исходя из этого, следует выделить основное свойство риска: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит, и с принятием решений вообще (слово «риск» в буквальном переводе означает принятие решения, результат которого неизвестен).

При разработке более или менее крупных ИП учет риска обязателен. Затраты, связанные с проведением данной работы, не идут ни в какое сравнение с потенциальными потерями.

Наиболее популярным способом учета риска является увеличение на соответствующую величину нормы дисконтирования, что является прямым переносом подхода с оценки риска ценных бумаг на оценку риска, связанного с реальными инвестициями [21; 288-290].

Для обоснования поправки на риск к норме дисконтирования следует использовать Методические рекомендации по оценке эффективности ИП [23; 94].

Таблица 3.1

Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов

| Величина риска | Пример цели проекта | Величина поправки на риск, % |

| Низкий | Вложения в развитие производства на базе освоенной техники | 3-5 |

| Средний | Увеличение объемов продаж существующей продукции | 8-10 |

| Высокий | Производство и продвижение на рынок нового продукта | 13-15 |

| Очень высокий | Вложения в исследования и инновации | 18-20 |

3.2 Методы оценки риска инвестиционных проектов

Для оценки рисковости ИП в мировой практике чаще всего применяются следующие простейшие методы:

- анализ чувствительности;

- анализ условий достижения безубыточности;

- методы, основанные на аппарате теории вероятностей, в т.ч. имитационные модели и дерево решений.

Первые два методы наиболее просты, но зато дают менее точные оценки риска, так как игнорируют закономерности формирования вероятностей тех или иных событий. Их достоинством является дешевизна и понятность для большинства менеджеров, тогда как методы, основанные на теории вероятностей, существенно сложнее, их применение требует больших затрат. А результаты не вполне понятны менеджерам, не имеющим соответствующей подготовки. Кроме того, в условиях России применение таких подходов к оценке рисков пока крайне затруднено отсутствием достаточно надежной статистической базы [21; 309].

1. Анализ чувствительности

При подготовке и обсуждении любого ИП обычно возникают вопросы о том, что может пойти не так, как задумано или о том, что может быть для проекта наиболее опасным. Этот метод позволяет проводить анализ «что будет, если» и получить ответы на вопрос типа: как изменятся показатели эффективности проекта при изменении входных параметров.

Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов ИП на ключевой показатель эффективности проекта, например, ЧДД или ВНД.

Приведем наиболее рациональную последовательность проведения анализа чувствительности:

а) Выбор ключевого показателя эффективности инвестиций (ВНД или ЧДД);

б) Выбор факторов, относительно которых разработчик ИП не имеет однозначного суждения. Типичными являются следующие факторы:

- капитальные затраты и вложения в оборотные средства;

- рыночные факторы – цена товара и объем продажи;

- компоненты себестоимости продукции.

в) Установление нижних и верхних значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например ±10%, ±20% от номинального значения.

г) Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

д) Построение графика чувствительности для всех неопределенных факторов. Данный график позволяет сделать вывод о наиболее критических факторах ИП, с тем, чтобы в ходе его реализации обратить на эти факторы особое внимание и сократить риск реализации ИП.

Таким образом, данный метод может выявить те параметры проекта, которые способны наиболее существенно повлиять на его конечные результаты.

2. Анализ безубыточности

Анализ безубыточности является неотъемлемой частью инвестиционного проектирования.

Сущность анализа безубыточности заключается в том, чтобы выявить точку безубыточности. Под ней понимается такая ситуация, при которой доходы от реализации продукции равны затратам на ее изготовление, т.е. прибыль равна нулю. Определение точки безубыточности является одним из ориентиров в оценке риска инвестиционных расходов. Чем больше значение выпуска продукции в точке безубыточности, тем выше риск реализации ИП, т.к. необходимо больше изготовить и реализовать продукции для обеспечения необходимого уровня рентабельности.

Выручка от реализации продукции выражается следующей формулой:

ВР = Цi * Х; (16)

где ВР – выручка от реализации определенного количества товаров в точке безубыточности;

Цi – договорная цена единицы продукции;

Х – количество единиц реализованной продукции в точке безубыточности.

Производственные затраты (себестоимость продукции) рассчитывают по формуле:

С = Ипi * Х + Сп; (17)

где Ипi – переменные затраты на единицу конкретного вида продукции;

Сп – постоянные затраты, отнесенные на проданную продукцию.

Учитывая, что в точке безубыточности затраты на изготовление продукции равны выручке от ее продажи, взаимосвязь между вышеприведенными формулами можно записать следующим образом [19; 283, 284]:

Цi * Х = Ипi * Х + Сп

![]() ; (18)

; (18)

Таким образом, точка безубыточности служит порогом между убыточностью и прибыльностью ИП, и, естественно, надо стремиться к ее быстрейшему достижению. Ключ к этому – рациональное сочетание стратегий ценообразования и производства продукции.

3. Вероятностный анализ

Вероятностный метод анализа требует, чтобы специалист, принимающий инвестиционные решения, мог предвидеть множество возможных результатов реализации ИП и оценить вероятность наступления предполагаемого или изучаемого события. Основой для вероятностного анализа служат экспертные оценки специалистов, обладающих знаниями и опытом работы по исследуемой проблеме. Данный анализ позволяет избежать как слишком оптимистических, так и пессимистических оценок.

3.3 Пути снижения инвестиционных рисков

Управление рисками является составной частью управления коммерческой организацией в целом, поэтому в ней должно быть функциональное подразделение или отдельное должностное лицо, отвечающее за этот участок работы. Обычно этим занимается финансовый директор.

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени риска.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора чаще является отказом от прибыли.

Удержание риска – оставление риска за инвестором, т.е. на его ответственности.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например страховой компании. В данном случае передача риска произошла путем его страхования.

Снижение степени риска – сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы, из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Наиболее известным и распространенным из этих приемов является диверсификация. Диверсификация реальных инвестиций в основном направлена на создание диверсифицированного производства, т.е. на расширение номенклатуры и ассортимента выпускаемой продукции не только основного производства, но и продукции и услуг, не свойственных для данного предприятия.

Важным фактором для снижения инвестиционных рисков являются достоверность и полнота информации, на основе которых принимаются инвестиционные решения:

- информация, полученная из официальных, открыто публикуемых источников (статистические сборники, газеты, журналы и др.);

- информация, полученная по закрытым каналам;

- информация, полученная на основе обработки и анализа статистической и иной информации.

Лимитирование – установление предприятием предельно допустимой суммы средств на выполнение определенных операций, в случае невозврата которой это несущественно отразится на финансовом состоянии предприятии.

Сущность страхования заключается в распределении ущерба между участниками страхования. Страхование – дело платное независимо от того, наступит или не наступит случай потери имущества. Поэтому некоторые хозяйствующие субъекты, если это не обязательное страхование, для снижения степени риска применяют самострахование.

Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Были рассмотрены некоторые приемы снижения инвестиционного риска. Но самый верный прием снижения степени риска – компетентное управление предприятием, начиная с момента создания и на всех последующих этапах его функционирования. При этом не следует забывать, что могут произойти негативные явления, не зависящие от управленческого персонала, но и к ним предприятие должно быть в определенной степени готово [30; 311-315].

Таким образом, риск - возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Для оценки рисковости ИП в мировой практике чаще всего применяются следующие простейшие методы:

- анализ чувствительности;

- анализ условий достижения безубыточности;

- методы, основанные на аппарате теории вероятностей.

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени риска.

Для снижения степени риска применяются различные приемы, из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения

Таблица 4.1

Исходные данные

| Примечание | Проект А | Проект Б | ||

| 1. | Потребность в инвестициях (капитальные вложения), тыс. руб. |

10000 – 1-й год 3000 – 2-й год |

13000 – 1-й год 3000 – 3-й год |

|

| 2. | Цена оптовая реализации 1 тонны продукта, тыс.руб. | 95 | 95 | |

| 3. | Срок реализации проекта, лет | 10 | 10 | |

| 4. | Производственная мощность цеха, тонн | В месяц | 14 | 14 |

| 5. | По истечении … лет технологическое оборудование реализуется | 10 | 10 | |

| 6. | Балансовая стоимость ОПФ, тыс. руб. | 20000 | 20000 | |

| 7. | Амортизационные отчисления, % | От балансовой стоимости | 10 | 10 |

| 8 | Ликвидационная стоимость, % | От балансовой стоимости | 5 | 6 |

| 9. | Норма дисконта, % | 10 | 10 | |

| 10 | Производственная мощность, тонн в месяц | |||

| 11. | Выход на проектную мощность – два месяца спустя начала работы цеха | |||

| 12. | В первый месяц цех работает с загрузкой мощности, % | 75 | 75 | |

| 13. | Во второй месяц цех работает с загрузкой мощности, % | 90 | 80 | |

| 14. | Переменные затраты на тонну продукции, тыс. руб. | 46 | 47 | |

| 15. | Постоянные затраты, тыс. руб. | 4600 | 4800 |

НДС – 10%. При реализации проекта Б необходимы дополнительные капитальные вложения в начале шестого года, новое оборудование позволит увеличить объем реализации на 5%, с седьмого года и до окончания проекта.

4.1 Экономическое обоснование проекта

Первоначальные расчеты затрат и результатов по проекту А проведем на один месяц работы цеха, затем приведем расчет объема производства продукции за год с учетом загрузки производственной мощности цеха.

Цена реализации без НДС = 95*100/110 = 86,36 тыс. руб.

Расчет прибыли от реализации.

Расчет объема выручки в первый год реализации проекта приведен в Приложении 1 таблице 1. В первый и второй месяц производственная мощность составляет соответственно 75% и 90% от плановой. Таким образом:

Выручка в первый месяц = 14*0,75*86,36 = 906,78 тыс. руб.

Выручка во второй месяц = 14*0,9*86,36 = 1088,14 тыс. руб.

Объем реализации за первый месяц = 14*0,75 = 10,5 тонн.

Объем реализации за второй месяц = 14*0,9 = 12,6 тонн.

Объем реализации за первый год = 14*12-(14-10,5)-(14-12,6) = 163,1 тонн.

Объем реализации за последующие годы принимаем без изменений исходя из достигнутой максимальной производственной мощности оборудования:

14 тонн в месяц * 12 месяцев в году = 168 тонн в год.

Соответственно выручка от реализации за второй и последующие годы составит: Выручка годовая (без НДС) = 168*86,36 = 14508,48 тыс. руб.

Аналогично производим расчеты по проекту Б.

Цена реализации без НДС = 95*100/110 = 86,36 тыс. руб.

Расчет прибыли от реализации.

Расчет объема выручки в первый год реализации проекта приведен в таблице 2 (Приложение 1). В первый и второй месяц производственная мощность составляет соответственно 75% и 80% от плановой. Таким образом:

Выручка в первый месяц = 14*0,75*86,36 = 906,78 тыс. руб.

Выручка во второй месяц = 14*0,8*86,36 = 967,23 тыс. руб.

Объем реализации за первый месяц = 14*0,75 = 10,5 тонн.

Объем реализации за второй месяц = 14*0,8 = 11,2 тонн.

Объем реализации за первый год = 14*12-(14-10,5)-(14-11,2) = 161,7 тонн.

Объем реализации за последующие годы принимаем без изменений исходя из достигнутой максимальной производственной мощности оборудования:

14 тонн в месяц * 12 месяцев в году = 168 тонн в год.

Соответственно выручка от реализации за второй и последующие годы составит: Выручка годовая (без НДС) = 168*86,36 = 14508,48 тыс. руб.

Все расчеты приведены в Приложении 1 в таблицах 1, 2. На основе прогноза прибыли составляем план поступления доходов по проектам (табл. 3, 4). Для расчета ВНД необходимо самостоятельно выбрать два значения нормы дисконта, причем одно из них должно быть таким, чтобы ЧДД накопленным итогом был отрицательным (табл. 5, 6).

4.2 Расчет показателей экономической эффективности проекта

1. ЧДД, накопленный за время реализации проекта А (Приложение 2, таблица 3, стр. 8), составил 12261,81 тыс. руб., проекта Б (Приложение 2, таблица 4, стр. 8) 8161,89 тыс. руб.

2. Рассчитаем ВНД проекта на основе данных таблиц 5,6 (Приложение 3) по формуле (4):

![]()

![]()

3. Срок окупаемости составляет для проекта А четыре полных года (именно после четвертого года дисконтированный доход становится положительной величиной). Число месяцев рассчитаем по следующей формуле:

![]() ; (19)

; (19)

где

![]() - абсолютная

величина последнего отрицательного сальдо накопленного потока денежного дохода;

- абсолютная

величина последнего отрицательного сальдо накопленного потока денежного дохода;

S2 – значение первого положительного сальдо накопленного потока денежного дохода.

![]() =0,05

=0,05

Для проекта Б полное число лет окупаемости составляет пять лет, число месяцев:

![]() =0,76

=0,76

4. Индекс доходности, рассчитанный через отношение суммы настоящей стоимости денежных поступлений (сумма значений по строке 9 из табл. 3, 4 соответственно для проектов А, Б) к величине инвестиций. Поскольку инвестиции в проекте Б вкладываются в разные периоды времени, то необходимо учесть современную стоимость всех инвестиций:

ИДа = 24988,82 / (10000*1+3000*0,909) = 1,96

ИДб = 23639,89 / (13000*1+3000*0,826) = 1,53

Таблица 4.2

Показатели эффективности инвестиционных проектов

| Показатель | Проект А | Проект Б |

| 1. ЧДД | 12261,81 | 8161,895 |

| 2. ВНД | 40,65 | 26,001 |

| 3. Срок окупаемости | 4,05 | 5,76 |

| 4. ИД | 1,96 | 1,53 |

Выводы:

1. Чистый дисконтированный доход (интегральный эффект) – величина положительная и у проекта А и у проекта Б, за время осуществления проекта Б составляет 8161,895 тыс. руб., что меньше, чем у проекта А на 33%.

2. Индекс доходности проекта А больше 1 и составляет 1,96, но это меньше, чем у проекта Б.

3. Срок окупаемости проекта Б составляет 5,76 года, это безусловно меньше срока реализации проекта, но у проекта А этот показатель лучше – 4,05 года.

4. ВНД проекта А – 40,65% значительно превышает заданный уровень доходности 10% и больше, чем у проекта Б на 15%.

На основании результатов расчета вышеуказанных критериев экономической эффективности считаем, что доходы, получаемые в результате реализации проекта А и проекта Б окупают затраты. Данные расчетов показывают более высокую экономическую эффективность проекта А по всем рассмотренным критериям.

4.3 Анализ безубыточности

Расчет точки безубыточности приводим в табличном формате:

Таблица 4.3

Точка безубыточности и операционный рычаг (проект А)

| 1. | Переменные издержки на единицу продукции (тонну), тыс. руб. | 46 |

| 2. | Всего постоянные расходы, тыс. руб. | 4600 |

| 3. | Цена единицы продукции, тыс. руб. | 86,36 |

| 4. | Маржинальный доход (стр.3-стр.1) | 40,36 |

| 5. | Точка безубыточности, тонн (стр.2/стр.4) | 113,97 |

| 6. | Точка безубыточности, тыс. руб. (стр.2/(1-стр.1/стр.3)) | 9842,81 |

| Расчет запаса безопасности | ||

| 7. | План продажи, тонн | 168 |

| 8. | Доход, тыс. руб. (стр.3*стр.7) | 14508,48 |

| 9. | Общие переменные издержки, тыс. руб. (стр.1*стр.7) | 7728 |

| 10. | Прибыль валовая, тыс. руб. (стр.8-стр.9-стр.2) | 2180,48 |

| 11. | Запас безопасности, тыс. руб. (стр.8-стр.6) | 4665,67 |

| 12. | Запас безопасности, % (стр.11/стр.8) | 32,16 |

| 13. | Вложенный доход, тыс. руб. (стр.8-стр.9) | 6780,48 |

| 14. | Операционный рычаг (стр.13/стр.10) | 3,11 |

Согласно полученным расчетам годовой объем производства камбалы холодного копчения, при котором предприятие не получает прибыли, но и не несет убытков - 113,97 тонн, проектная мощность цеха - 168 тонны (14 тонн/месяц * 12 месяцев). Запас прочности составляет 32,16 %. Таким образом, даже, если производственная мощность будет снижена на 32 %, предприятие будет считаться прибыльным.

Исходя, из определения операционного рычага (показывает во сколько раз изменяется прибыль при увеличении выручки) получаем, что 10-ти процентное увеличение объема продаж приводит в проекте А к увеличению прибыли на 31,1%.

Таблица 4.4

Точка безубыточности и операционный рычаг (проект Б)

| 1. | Переменные издержки на единицу продукции (тонну), тыс. руб. | 47 |

| 2. | Всего постоянные расходы, тыс. руб. | 4800 |

| 3. | Цена единицы продукции, тыс. руб. | 86,36 |

| 4. | Маржинальный доход (стр.3-стр.1) | 39,36 |

| 5. | Точка безубыточности, тонн (стр.2/стр.4) | 121,95 |

| 6. | Точка безубыточности, тыс. руб. (стр.2/(1-стр.1/стр.3)) | 10531,7 |

| Расчет запаса безопасности | ||

| 7. | План продажи, тонн | 168 |

| 8. | Доход, тыс. руб. (стр.3*стр.7) | 14508,5 |

| 9. | Общие переменные издержки, тыс. руб. (стр.1*стр.7) | 7896 |

| 10. | Прибыль валовая, тыс. руб. (стр.8-стр.9-стр.2) | 1812,48 |

| 11. | Запас безопасности, тыс. руб. (стр.8-стр.6) | 3976,77 |

| 12. | Запас безопасности, % (стр.11/стр.8) | 27,41 |

| 13. | Вложенный доход, тыс. руб. (стр.8-стр.9) | 6612,48 |

| 14. | Операционный рычаг (стр.13/стр.10) | 3,65 |

Согласно полученным расчетам годовой объем производства камбалы холодного копчения, при котором предприятие не получает прибыли, но и не несет убытков – 121,95 тонн, проектная мощность цеха - 168 тонны (14 тонн/месяц * 12 месяцев). Запас прочности составляет 27,41 %. Таким образом, даже, если производственная мощность будет снижена на 27 %, предприятие будет считаться прибыльным.

Исходя, из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит к увеличению прибыли на 36,5%.

На основе результатов расчетов вышеуказанных критериев, считаем, что проект А более выгодный. Точка безубыточности (в натуральном выражении) меньше у проекта А по сравнению с проектом Б на 7,98 тонн. Также у проекта А валовая прибыль составляет 2180,48 тыс. руб., что на 368 тыс. руб. больше, чем у проекта Б. Но из расчетов видно, что при увеличении объема продаж на 10% увеличение прибыли по проекту Б больше, чем у проекта А на 0,54%.

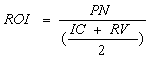

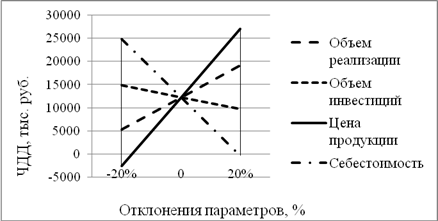

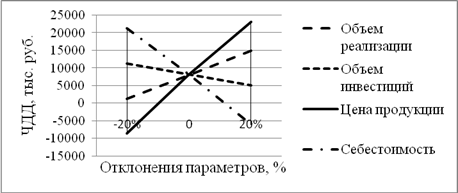

4.4 Анализ чувствительности ЧДД

В качестве факторов, отражающих изменения ЧДД проекта рассмотрим, в диапазоне от -20% до +20%: объём инвестиций, объем реализации, цена реализации, изменение себестоимости (расчеты приведены в Приложениях 4-7):

Таблица 4.5

Влияние факторов на величину ЧДД (тыс. руб.)

| Проект А | Проект Б | |||||

| -20 | 0 | 20 | -20 | 0 | 20 | |

| Объем реализации | 5337,904 | 12261,81 | 19185,73 | 1308,237 | 8161,895 | 15015,55 |

| Объем инвестиций | 14807,22 | 12261,81 | 9716,419 | 11257,49 | 8161,895 | 5066,294 |

| Цена продукции | -3774,11 | 12261,81 | 27100,84 | -8588,15 | 8161,895 | 23199,54 |

| Себестоимость | 24891,08 | 12261,81 | -866,525 | 21276,52 | 8161,895 | -6057,85 |

После того как выявлены "опасные" факторы, для каждого из них в исходных данных задаются отклонения в большую и меньшую стороны при неизменных остальных и определяются соответствующие значения ЧДД. По этим данным строится график чувствительности (рис. 1, 2).

Как видно на рис. 1, наиболее чувствителен проект А к отклонению цены реализации. Рост цены на 20% приведет к росту ЧДД на 221%, а также снижение цены на 20% приведет к падению ЧДД на 31%. Это делает зависимым проект от влияния изменения цен на продукцию, что соответственно должно быть учтено в плане заключения договоров на поставку готовой продукции потребителям.

Вторым по значимости является фактор изменения себестоимости. Это делает зависимым проект от влияния изменения цен поставщиков. Рост себестоимости на 20% приведет к падению ЧДД на 7%, а снижение себестоимости на 20% приведет к увеличению ЧДД на 203%. Наименее чувствителен проект А к изменению объема реализации и объема инвестиций, колебания величины которых позволяют оставаться ЧДД положительной величиной.

Рис. 4.1 Анализ чувствительности ЧДД проекта А

Наиболее значительными факторами в реализации проекта Б, как видно на рис. 2, являются также себестоимость продукции и ее цена реализации. Но проект Б более чувствительный по сравнению с проектом А к колебаниям рассмотренных факторов.

Рис. 4.2 Анализ чувствительности ЧДД проекта Б

Таким образом, было проанализировано два инвестиционных проекта с расчетом показателей их эффективности:

1. Чистый дисконтированный доход – величина положительная и у проекта А и у проекта Б, за время осуществления проекта Б составляет 8161,895 тыс.руб., что меньше, чем у проекта А на 33%.

2. Индекс доходности проекта А больше 1, составляет 1,96, но это меньше, чем у проекта Б.

3. Срок окупаемости проекта Б составляет 5,76 года, это безусловно меньше срока реализации проекта, но у проекта А этот показатель лучше – 4,05 года.

4. ВНД проекта А – 40,65% значительно превышает заданный уровень доходности 10% и больше, чем у проекта Б на 15%.

Также проанализировано, как изменяется чистый дисконтированный доход, при изменении в диапазоне от -20% до 20%: объёма инвестиций, объема реализации, цены реализации, себестоимости.

Наиболее чувствительны проекты А и Б к отклонению цены реализации. Это делает зависимым проекты от влияния изменения цен на продукцию.

Вторым по значимости является фактор изменения себестоимости. Наименее чувствительны проекты к изменению объема инвестиций и объема реализации, колебания величины которых позволяют оставаться ЧДД положительной величиной.

В заключение можно сделать вывод что оба проекта экономически целесообразны, но проект Б является более чувствительным по сравнению с проектом А к колебаниям рассмотренных факторов.

Заключение

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

- возмещение вложенных средств за счет доходов от реализации товаров или услуг;

- получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

- окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что обусловлено целым рядом факторов:

- во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (порой до нескольких лет);

- во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов;

- в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и риску ошибки.

Именно наличие этих факторов породило необходимость проведения анализа экономической эффективности инвестиционных проектов.

Эффективность инвестиционного проекта – категория, отражающая его соответствие целям и интересам участников проекта. При оценке эффективности ИП рассматривают:

3. Эффективность проекта в целом.

4. Эффективность участия в проекте.

Решение о целесообразности и эффективности осуществления проекта принимается на основе критерия. Критерий – средство для суждения, признак, на основании которого формируются требования инвесторов и показатели оценки экономической эффективности.

Основные критерии оценки инвестиционных проектов можно подразделить на две группы:

1. Критерии, основанные на применении концепции дисконтирования:

- чистая приведенная стоимость (NPV / ЧДД);

- индекс доходности дисконтированных инвестиций (ИДД);

- внутренняя норма доходности (IRR / ВНД);

- дисконтированный период окупаемости (DPP).

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

- период окупаемости инвестиций (Ток);

- бухгалтерская рентабельность инвестиций (RОI).

Также одним из важнейших показателей, влияющих на анализ проектов, является инфляция. Она выражается в уменьшении покупательной способности денег.

Различают номинальную норму прибыли, включающую инфляцию и реальную без учета инфляции. Реальная норма используется в расчетах эффективности в постоянных (неизменных) ценах, номинальная – в прогнозных ценах.

Для описания влияния инфляции на эффективность ИП были рассмотрены и описаны следующие показатели:

1. Индекс цены на конкретный товар (продукт) - Ik;

2. Общий (базисный) индекс инфляции (Iоб);

3. Степень неоднородности инфляции;

4. Общий индекс инфляции за шаг m (Im).

Также особое внимание было уделено анализу факторов риска. Напомним: риск - это возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Для оценки рисковости ИП в мировой практике чаще всего применяются следующие простейшие методы:

- анализ чувствительности;

- анализ условий достижения безубыточности;

- методы, основанные на аппарате теории вероятностей, в т.ч. имитационные модели и дерево решений.

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени риска.

Для снижения степени риска применяются различные приемы, из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Также в расчетной части курсовой работы было проанализировано два инвестиционных проекта с расчетом показателей их эффективности:

5. Чистый дисконтированный доход – величина положительная и у проекта А и у проекта Б, за время осуществления проекта Б составляет 8161,895 тыс.руб., что меньше, чем у проекта А на 33%.

6. Индекс доходности проекта А больше 1, составляет 1,96, но это меньше, чем у проекта Б.

7. Срок окупаемости проекта Б составляет 5,76 года, это безусловно меньше срока реализации проекта, но у проекта А этот показатель лучше – 4,05 года.

8. ВНД проекта А – 40,65% значительно превышает заданный уровень доходности 10% и больше, чем у проекта Б на 15%.

Также проанализировано, как изменяется чистый дисконтированный доход, при изменении в диапазоне от -20% до 20%: объёма инвестиций, объема реализации, цены реализации, себестоимости.

Наиболее чувствительны проекты А и Б к отклонению цены реализации. Это делает зависимым проекты от влияния изменения цен на продукцию.

Вторым по значимости является фактор изменения себестоимости. Наименее чувствительны проекты к изменению объема инвестиций и объема реализации, колебания величины которых позволяют оставаться ЧДД положительной величиной.

В заключение можно сделать вывод что оба проекта экономически целесообразны, но проект Б является более чувствительным по сравнению с проектом А к колебаниям рассмотренных факторов.

Библиографический список

1. Федеральный закон от 25.02.99 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

2. Алексанов Д.С., Кошелев В.М. Экономическая оценка инвестиций. – М.: Колос-Пресс, 2002. – 382 с.

3. Аньшин В.М. Инвестиционный анализ: Учеб.-практ. пособие. – 2-е изд. испр. – М.: Дедо, 2002. – 280 с.

4. Батенин К.В. К вопросу оценки целесообразности создания новых производств // Экономика и производство. - 2006. - № 2. - С. 29-32.

5. Батенин К.В. О необходимости приведения к номинальному виду инвестиционных проектов при оценке их эффективности // Экономика и производство. - 2006. - № 1. - С. 35-37.

6. Батенин К.В. О точности оценки эффективности инвестиционных проектов при использовании показателя «внутренняя норма доходности» // Экономика и управление. - 2009. - № 2. - С. 96-100.

7. Батенин К.В. Об эффективности предприятий с различной формой собственности // ЭКО. - 2006. - № 2. - С. 22-31.

8. Батенин К.В. Оценка эффективности инвестиционных проектов с использованием показателя внутренней нормы доходности // Экономика и управление. - 2008. - № 1. - С. 157-160.

9. Батенин К.В. Сравнительная оценка инновационно-инвестиционных проектов // Экономика и управление. - 2006. - № 5. - С. 77-79.

10. Бирман, Г. Капиталовложения. Экономический анализ инвестиционных проектов // Г. Бирман, С. Шмидт / Пер. с англ. – М.: Банки и биржи, ЮНИТИ, 2003.

11. Виленский П.Л, Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. - 2-е изд., перераб. и доп. - М.: Дело, 2002. - 888 с.

12. Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: Учеб. пос. – 2-е изд. - М.: Дело и Сервис, 2002. - 160 с.

13. Григоренко В.Г. Анализ и виды инвестиций // Инвестиции и управление. – 2007. - №4. – С. 28-30.

14. Деева А.И. Инвестиции: Учеб. пособие. – М.: 2004. – 320 с.

15. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономике. – М.: Финансы и статистика, 2003. – 352 с.

16. Иванов А.П. Страхование рисков как инструмент управления предпринимательской деятельностью / А.П. Иванов, Ю.Н. Быкова // Финансы. – 2007. - №9. – С.47-52.

17. Инвестиции: Учебник / В.В. Ковалев, В.В. Иванов, В.А. Лялин; Под ред. В.В. Ковалева. – М.: ЮНИТИ, 2003. – 440 с.

18. Исабекова О. Экономическая сущность инвестиций // Инвестиции в России. – 2007. - №7. – С.45-48.

19. Крылов Э.И., Журавкова И.В., Власова В.М. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. – 608 с.

20. Кудрявцев О. Система снижения рисков: Несколько советов банкам // Финансовый бизнес. - 2005. - №11.

21. Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: Учеб. пособие. – 3-е изд., перераб. и доп. – М.: Магистр, 2007. – 383 с.

22. Мелкумов Я.С. Инвестиции: Учеб. пособие. – М.: ИНФРА-М, 2003. – 254 с.

23. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция): Минэкономики РФ, Минфин РФ, Госкомитет по строительству, архитектуре и жилищной политике. – М.: ОАО «НПО «Изд-во «Экономика», 2000. – 421 с.

24. Москвин В. Коррекция представлений о сущности риска // Инвестиции в России. – 2007. - №7. – С. 20-23.

25. Москвин В. Управление рисками при реализации инвестиционных проектов // Финансы и статистика. – 2004. – С. 51.

26. Несветаева Ю.А. Экономическая оценка инвестиций: Учеб. пособие. – М.: МГИУ, 2004.

27. Панкратов Е.П. Экономическая оценка инвестиций // Финансы. – 2008. - №3. – С. 73-75.

28. Решецкий В.И. Экономический анализ и расчет инвестиционных проектов: Учеб. пособие. – Калининград: ФГУИПП «Янтарный сказ», 2001. – 477 с.

29. Самочкин В.Н. Учет риска при принятии управленческих решений на этапе формирования бюджета / В.Н. Самочкин, О.А. Тимофеева, А.А. Калюкин, Р.А. Захаров // Менеджмент в России и за рубежом. – 2000. - №3.

30. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 400 с.

31. Трегуб И.В. Финансирование инвестиционных проектов: классификация и оценка риска // Финансы. – 2008. - №9. – С. 71-73.

32. Федотов Д.К. Комплексный подход к управлению рисками // Финансовый бизнес. – 2007. - № 5. – С.70-75.

33. Царев В.В. Оценка экономической эффективности инвестиций. – СПб.: Питер, 2004. – 464 с.

Приложение 1

Таблица 1

Прогноз прибыли от реализации проекта А, (тыс. руб.)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Объем производства, тыс. тонн | 163,1 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 |

| 2. Цена реализации без НДС, тыс. руб. | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 |

| 3. Выручка от реализации без НДС | 14085 | 14508 | 14508 | 14508 | 14508 | 14508 | 14508 | 14508 | 14508 | 14508 |

| 4. Сумма текущих затрат (полная себестоимость), всего, в т.ч.: | 12103 | 12328 | 12328 | 12328 | 12328 | 12328 | 12328 | 12328 | 12328 | 12328 |

| постоянные расходы | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 |

| переменные расходы | 7502,6 | 7728 | 7728 | 7728 | 7728 | 7728 | 7728 | 7728 | 7728 | 7728 |

| 5. Налогооблагаемая прибыль (гр.3 - гр. 4) | 1982,7 | 2180,5 | 2180,5 | 2180,5 | 2180,5 | 2180,5 | 2180,5 | 2180,5 | 2180,5 | 2180,5 |

| 6.Налог на прибыль (24%) | 475,85 | 523,32 | 523,32 | 523,32 | 523,32 | 523,32 | 523,32 | 523,32 | 523,32 | 523,32 |

| 7. Чистая прибыль (гр.5 - гр.6) | 1506,9 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 |

Таблица 2

Прогноз прибыли от реализации проекта Б, (тыс. руб.)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Объем производства, тыс. тонн | 161,7 | 168 | 168 | 168 | 168 | 168 | 176,4 | 176,4 | 176,4 | 176,4 |

| 2. Цена реализации без НДС, тыс. руб. | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 |

| 3. Выручка от реализации без НДС | 13964 | 14508 | 14508 | 14508 | 14508 | 14508 | 15234 | 15234 | 15234 | 15234 |

| 4. Сумма текущих затрат (полная себестоимость), всего, в т.ч.: | 12400 | 12696 | 12696 | 12696 | 12696 | 12696 | 13091 | 13091 | 13091 | 13091 |

| постоянные расходы | 4800 | 4800 | 4800 | 4800 | 4800 | 4800 | 4800 | 4800 | 4800 | 4800 |

| переменные расходы | 7599,9 | 7896 | 7896 | 7896 | 7896 | 7896 | 8290,8 | 8290,8 | 8290,8 | 8290,8 |

| 5. Налогооблагаемая прибыль (гр.3 - гр. 4) | 1564,5 | 1812,5 | 1812,5 | 1812,5 | 1812,5 | 1812,5 | 2143,1 | 2143,1 | 2143,1 | 2143,1 |

| 6.Налог на прибыль (24%) | 375,48 | 435 | 435 | 435 | 435 | 435 | 514,34 | 514,34 | 514,34 | 514,34 |

| 7. Чистая прибыль (гр.5 - гр.6) | 1189 | 1377,5 | 1377,5 | 1377,5 | 1377,5 | 1377,5 | 1628,8 | 1628,8 | 1628,8 | 1628,8 |

Приложение 2

Таблица 3

Чистый дисконтированный доход от реализации инвестиционного проекта А (тыс. руб.)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Чистая прибыль | 1506,9 | 1657,2 | 1657 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 | 1657,2 |

| 2. Амортизационные отчисления | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| 3. Капиталовложения | 10000 | 3000 | ||||||||

| 4. Ликвидационная стоимость | 1000 | |||||||||

| 5. Чистый денежный доход (гр.1+гр.2-гр.3+гр.4) | -6493 | 657,16 | 3657 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 4657,2 |

| 6.Коэффициент дисконтирования | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 | 0,467 | 0,424 |

| 7. Чистый дисконтированный доход (гр.5*гр.6) | -6493 | 597,36 | 3021 | 2746,5 | 2497,8 | 2271,1 | 2062,6 | 1876,1 | 1707,9 | 1974,6 |

| 8.Чистый дисконтированный доход с нарастающим итогом | -6493 | -5896 | -2875 | -128,4 | 2369,4 | 4640,5 | 6703,2 | 8579,3 | 10287 | 12262 |

| 9.Дисконтированные денежные поступления (гр.1+гр.2+гр.4)*гр.6 | 3506,9 | 3324,4 | 3021 | 2746,5 | 2497,8 | 2271,1 | 2062,6 | 1876,1 | 1707,9 | 1974,6 |

Таблица 4

Чистый дисконтированный доход от реализации инвестиционного проекта Б (тыс. руб.)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Чистая прибыль | 1189 | 1377,5 | 1377 | 1377,5 | 1377,5 | 1377,5 | 1628,8 | 1628,8 | 1628,8 | 1628,8 |

| 2. Амортизационные отчисления | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| 3. Капиталовложения | 13000 | 3000 | ||||||||

| 4. Ликвидационная стоимость | 1200 | |||||||||

| 5. Чистый денежный доход (гр.1+гр.2-гр.3+гр.4) | -9811 | 3377,5 | 377,5 | 3377,5 | 3377,5 | 3377,5 | 3628,8 | 3628,8 | 3628,8 | 4828,8 |

| 6.Коэффициент дисконтирования | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 | 0,467 | 0,424 |

| 7. Чистый дисконтированный доход (гр.5*гр.6) | -9811 | 3070,1 | 311,8 | 2536,5 | 2306,8 | 2097,4 | 2046,6 | 1861,6 | 1694,6 | 2047,4 |

| 8.Чистый дисконтированный доход с нарастающим итогом | -9811 | -6741 | -6429 | -3893 | -1586 | 511,7 | 2558,3 | 4419,9 | 6114,5 | 8161,9 |

| 9.Дисконтированные денежные поступления (гр.1+гр.2+гр.4)*гр.6 | 3189 | 3070,1 | 2790 | 2536,5 | 2306,8 | 2097,4 | 2046,6 | 1861,6 | 1694,6 | 2047,4 |

Приложение 3

Таблица 5

Исходные данные для расчета нормы доходности проекта А

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Чистый денежный доход | -6493 | 657,16 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 3657,2 | 4657,2 |

| 1. Коэффициент дисконтирования, r=40 | 1 | 0,7143 | 0,5102 | 0,3644 | 0,2603 | 0,1859 | 0,1328 | 0,0949 | 0,0678 | 0,0484 |

| 2.Чистый дисконтированный доход | -6493 | 469,4 | 1865,9 | 1332,8 | 951,99 | 679,99 | 485,71 | 346,93 | 247,81 | 225,41 |

| 3.Чистый дисконтированный доход с нарастающим итогом | -6493 | -6024 | -4158 | -2825 | -1873 | -1193 | -707,4 | -360,4 | -112,6 | 112,79 |

| 4. Коэффициент дисконтирования, r=41 | 1 | 0,7092 | 0,503 | 0,3567 | 0,253 | 0,1794 | 0,1273 | 0,0903 | 0,064 | 0,0454 |

| 5. Чистый дисконтированный доход | -6493 | 466,07 | 1839,5 | 1304,6 | 925,27 | 656,22 | 465,4 | 330,07 | 234,09 | 211,42 |

| 6.Чистый дисконтированный доход с нарастающим итогом | -6493 | -6027 | -4188 | -2883 | -1958 | -1301 | -836 | -506 | -271,9 | -60,43 |

Таблица 6

Исходные данные для расчета нормы доходности проекта Б

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Чистый денежный доход | -9811 | 3377,5 | 377,49 | 3377,5 | 3377,5 | 3377,5 | 3628,8 | 3628,8 | 3628,8 | 4828,8 |

| 1. Коэффициент дисконтирования, r=26 | 1 | 0,7937 | 0,6299 | 0,4999 | 0,3968 | 0,3149 | 0,2499 | 0,1983 | 0,1574 | 0,1249 |

| 2.Чистый дисконтированный доход | -9811 | 2680,5 | 237,77 | 1688,4 | 1340 | 1063,5 | 906,85 | 719,72 | 571,21 | 603,25 |

| 3.Чистый дисконтированный доход с нарастающим итогом | -9811 | -7130 | -6893 | -5204 | -3864 | -2801 | -1894 | -1174 | -602,9 | 0,3292 |

| 4. Коэффициент дисконтирования, r=27 | 1 | 0,7874 | 0,62 | 0,4882 | 0,3844 | 0,3027 | 0,2383 | 0,1877 | 0,1478 | 0,1164 |

| 5. Чистый дисконтированный доход | -9811 | 2659,4 | 234,04 | 1648,9 | 1298,3 | 1022,3 | 864,84 | 680,98 | 536,2 | 561,83 |

| 6.Чистый дисконтированный доход с нарастающим итогом | -9811 | -7152 | -6917 | -5269 | -3970 | -2948 | -2083 | -1402 | -866 | -304,2 |

Приложение 4

Таблица 7

Влияние изменения объема реализации на ЧДД в проекте А (уменьшение на 20%)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Объем производства, тыс. тонн | 130,84 | 134,4 | 134,4 | 134,4 | 134,4 | 134,4 | 134,4 | 134,4 | 134,4 | 134,4 |

| 2. Цена реализации без НДС, тыс. руб. | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 | 86,36 |

| 3. Выручка от реализации без НДС | 11299 | 11607 | 11607 | 11607 | 11607 | 11607 | 11607 | 11607 | 11607 | 11607 |

| 4. Сумма текущих затрат (полная себестоимость), всего, в т.ч.: | 10619 | 10782 | 10782 | 10782 | 10782 | 10782 | 10782 | 10782 | 10782 | 10782 |

| постоянные расходы | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 | 4600 |

| переменные расходы | 6018,6 | 6182,4 | 6182,4 | 6182,4 | 6182,4 | 6182,4 | 6182,4 | 6182,4 | 6182,4 | 6182,4 |

| 5. Налогооблагаемая прибыль (гр.3 - гр. 4) | 680,7 | 824,38 | 824,38 | 824,38 | 824,38 | 824,38 | 824,38 | 824,38 | 824,38 | 824,38 |

| 6.Налог на прибыль (24%) | 163,37 | 197,85 | 197,85 | 197,85 | 197,85 | 197,85 | 197,85 | 197,85 | 197,85 | 197,85 |

| 7. Чистая прибыль (гр.5 - гр.6) | 517,33 | 626,53 | 626,53 | 626,53 | 626,53 | 626,53 | 626,53 | 626,53 | 626,53 | 626,53 |

| 8. Амортизационные отчисления | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| 9. Капиталовложения | 10000 | 3000 | ||||||||

| 10. Ликвидационная стоимость | 1000 | |||||||||

| 11. Чистый денежный доход (гр.7+гр.8-гр.9+гр.10) | -7483 | -373,5 | 2626,5 | 2626,5 | 2626,5 | 2626,5 | 2626,5 | 2626,5 | 2626,5 | 3626,5 |

| 12. Коэффициент дисконтирования | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 | 0,467 | 0,424 |

| 13. Чистый дисконтированный доход (гр.11*гр.12) | -7483 | -339,5 | 2169,5 | 1972,5 | 1793,9 | 1631,1 | 1481,4 | 1347,4 | 1226,6 | 1537,6 |

| 14.Чистый дисконтированный доход с нарастающим итогом | -7483 | -7822 | -5653 | -3680 | -1886 | -255,1 | 1226,3 | 2573,7 | 3800,3 | 5337,9 |

Таблица 8

Влияние изменения объема реализации на ЧДД в проекте Б (уменьшение на 20%)

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |