Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Государственные расходы, их динамика в современной России

Курсовая работа: Государственные расходы, их динамика в современной России

Федеральное Агентство Железнодорожного Транспорта

Государственное Образовательное Учреждение Высшего Профессионального Образования

Иркутский государственный университет путей сообщения

Кафедра: Финансы и антикризисное регулирование

курсовая работа

Государственные расходы, их динамика в современной России

Выполнила: студентка группы И-10-Ф2К-1

Прищепова Д.А

Проверил: Халетская

Светлана Анатольевна

Иркутск

2010г.

Содержание

Введение

1. Состав и структура государственных расходов

2. Осуществление бюджетных расходов

2.1 Экономическое содержание системы расходов бюджета

2.2 Виды и методы предоставления средств из бюджета

3. Динамика государственных расходов в современной России

Заключение

Список использованной литературы

Приложение

Введение

Выбор темы «Государственные расходы, их динамика в современной России» обусловливается мной тем, что государственные расходы являются ведущим звеном финансовой системы государства, и играют важную роль в экономической и политической жизни любого государства.

Цель работы: проанализировать динамику государственных расходов на 2008-2010гг.

Понятие, состав и структура государственных расходов описывается в первой части курсовой работы, подробное описание этой темы, а также динамика и оценка эффективности государственных расходов в современной России во второй и третьей частях работы.

Общепринято финансовые отношения, складывающиеся у государства и субъектов экономики, называть бюджетными. Эти отношения чрезвычайно многообразны и охватывают все уровни хозяйствования, а совокупность этих отношений по формированию и использованию бюджетного фонда страны составляет понятие федерального бюджета. Благодаря бюджету государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках экономического и социального развития, практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулировать производственные и социальные процессы. Несомненно, что расходы федерального бюджета играют одну из ведущих ролей в регулировании экономики государством.

На величину и структуру расходов федерального бюджета влияют множество факторов, такие как: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы. При переходе к рыночной экономике федеральный бюджет в целом и его составляющая часть – расходы, не могут и не должны утратить своей роли; должно произойти лишь изменение методов бюджетного воздействия на общественное производство. Этому изменению призвана служить радикальная перестройка бюджетных отношений, построение принципиально иного бюджетного механизма, более рационального использования вложений бюджетных средств. Большое значение должны приобрести государственные инвестиции в прогрессивные отрасли экономики, в обеспечение стратегических направлений ее развития, создание необходимой производственной инфраструктуры. С переходом к рынку одним из важных факторов достижения рациональной структуры экономики должно стать достаточное финансирование конверсионных отраслей. Через такой финансовый инструмент, как расходы бюджета, можно влиять на различные стороны хозяйствования, способствуя ускоренному обновлению производственных фондов, внедрению в производство научных достижений. Этому же должна служить отмена бюджетного дотирования нерентабельных предприятий, их закрытие или перепрофилирование. Создание принципиально нового механизма бюджетного финансирования науки призвано стимулировать научные открытия и достижения, т.е. служить катализатором ускорения научно-технического прогресса.

Огромную роль расходы федерального бюджета играют в решении социальных проблем, которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов федерального бюджета в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы [6]. Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан признано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы.

1. Состав и структура государственных расходов

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих задач и функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования централизованного фонда денежных средств государства по различным направлениям.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину [5].

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

В бюджете находит своё отражение структура расходов государства.

Государственные расходы могут быть разделены на четыре категории:

1. потребление в государственном секторе;

2. государственные инвестиции, включающие разнообразные капитальные расходы, такие, как затраты на дорожное строительство или строительство портов;

3. трансферты частному сектору, включающие пенсию за выслугу лет, страхование по безработице, льготы ветеранам и другие платежи;

4. проценты по государственным долгам.

Расходы показывают направление и цели бюджетных ассигнований.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов [7].

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации расходов бюджета - предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

1. финансирование промышленного производства;

2. финансирование социально-культурных мероприятий;

3. финансирование науки;

4. финансирование обороны;

5. содержание правоохранительных органов и органов государственной власти и управления;

6. расходы по внешнеэкономической деятельности;

7. создание резервных фондов;

8. расходы по обслуживанию государственного долга;

9. прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ.

Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти. Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования [3]. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в Российской Федерации применяется классификация расходов по 19 целевых направлениям:

1. заработная плата;

2. начисления на заработную плату;

3. канцелярские и хозяйственные расходы;

4. командировки и служебные разъезды;

5. стипендии;

6. расходы на питание;

7. приобретение медикаментов и перевязочных средств;

8. приобретение оборудования и инвентаря;

9. приобретение мягкого инвентаря и обмундирования;

10. капитальные государственные вложения;

11. капитальный ремонт;

12. содержание сооружений благоустройства;

13. геологоразведочные работы;

14. проектирование;

15. государственная дотация;

16. операционные расходы;

17. платежи по ссудам;

18. возмещение разницы в ценах;

19. прочие расходы.

Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей классификации по целевому признаку.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения.

Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

2. ОСУЩЕСТВЛЕНИЕ БЮДЖЕТНЫХ РАСХОДОВ

2.1 Экономическое содержание системы расходов бюджета

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования [10].

Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования. К числу этих принципов относятся:

1. получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2. целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3. предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4. безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

Однако помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства Р.Ф. на выполнение целевых программ развития. Предоставление средств на финансирование:

1. расходов на формирование федеральных продовольственных фондов;

2. расходов на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе долгосрочной аренды (лизинга);

3. части расходов на инвестиционные программы конверсии оборонной промышленности.

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств. Бюджетные расходы не решают многих насущных проблем социальной политики. Не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения. Продолжается списание долгов в аграрном секторе.

Основные задачи в области бюджетных расходов:

1. сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

2. снизить расходы на содержание государственного аппарата;

3. продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

4. повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

5. снизить уровень дотаций отдельным отраслям;

6. усилить контроль за использованием бюджетных средств;

7. обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

2.2 Виды и методы предоставления средств из бюджета

Система расходов федерального бюджета учитывает все общегосударственные потребности, финансирования которых является исключительной прерогативой государства.

Расходы, производимые государством в сфере материального производства, жилищно-коммунальном хозяйстве относятся к расходам на финансирование народного хозяйства [9].

Бюджетные средства предоставляют министерством, ведомства и предприятиям на затраты по расширению производства, на обеспечение простого воспроизводства, на операционные и прочие расходы.

Расходы на финансирование народного хозяйства планируются по министерствам, ведомствам и предприятиям и одновременно предусматриваются по целевому назначению.

Основная часть бюджетных средств выделяется приоритетным отраслям народного хозяйства, к которым относятся топливная промышленность, энергетика, сельское хозяйство и транспорт. Кроме того, часть расходов в процессе их планирования и финансирования выделяются в специальные группы. Появление таких расходов, как правило, связано с разработкой государством целевых программ. Наиболее крупной группой таких расходов являются затраты на финансирование конверсии военного производства и воспроизводство минерально-сырьевой базы.

Второй по значению и первой по размеру статьей расходов бюджета на финансирование народного хозяйства является выплата различных видов дотаций предприятиям. Необходимое существование финансовой помощи вытекает из сохранения государственного регулирования цен, сохраняются дотации на отдельные виды энергоресурсов и продовольственных товаров, а также отдельным отраслям, нерентабельность которых явилась результатом использования регулируемых цен и тарифов, это жилищно-коммунальное хозяйство, транспорт.

Постепенный отпуск цен на энергоресурсы дотируемые из бюджета, позволяет снижать долю бюджетных средств, направляемых на возмещение разницы в ценах. Выделение дотации товаропроизводителям, жестко увязывается с государственным урегулированием механизма ценообразования.

Основные типы бюджетных дотаций:

1. угольная промышленность, дотируется разница в ценах и отчисления на НИОКР;

2. выплата разницы на топливо отпускаемое населению (газовая промышленность);

3. жилищно-коммунальное хозяйство;

4. транспортные организации.

На финансирование производства направляется около 20% расходов бюджета, основной объем занимают дотации и инвестиционные кредиты на конкурсной основе.

Как уже было сказано, наряду с безвозмездным бюджетным финансированием в настоящее время начало развиваться кредитование предприятий посредством выдачи бюджетных ссуд.

Другое направление расходования это привлечение иностранных инвестиций, но в современных условиях этот процесс затруднен, в связи с экономической нестабильностью и несовершенством налогового законодательства [10].

Бюджетные ассигнования направляются на решение узкого круга задач общегосударственного значения, реализацию которых невозможно обеспечить за счет других источников финансирования. Финансовые ресурсы концентрируются на вводе крупнейших мощностей и объектов определяющих решение основных социально-экономических задач и позволяющих предупредить опасные последствия кризиса в социальной сфере и спада производства промышленной продукции необходимой для жизнеобеспечения экономики более 40% бюджетных ассигнований направляются на обеспечение социальных программ, включая программу - жилья, развития культуры и здравоохранения.

Развитие агропромышленного комплекса приоритетное направление экономики любого типа, в последние годы в связи с либерализацией цен и ужесточением кредитной политики, произошло ухудшение финансового положения агропромышленного комплекса. Были приостановлены процессы укрепления материально-технической базы, поддержания плодородия почв, развития социальной инфраструктуры на селе. Поэтому были приняты решения направленные на увеличение государственной поддержки агропромышленного комплекса, основными положениями бюджетной поддержки АПК являются:

1. финансирование проведения земельной реформы;

2. финансирование поддержки развития фермерства;

3. создание рыночных отношений в агропромышленном комплексе;

4. поддержка социальной инфраструктуры села;

5. мелиорация земель и поддержание мелиоративных систем;

6. улучшение земель связанное с повышением плодородия;

7. поддержка развития местных баз строительной индустрии и строительных материалов;

8. строительство и реконструкция предприятий пищевой и перерабатывающей промышленности;

9. финансовая помощь по землеустройству.

Государственную поддержку селу предполагается обеспечивать, через проведение льготной налоговой политики для агропромышленного комплекса. Сохраняется датирование из бюджета средств направленных на капитальные вложения и средств производства, как способа регулирования розничных цен на сельскохозяйственную продукцию, при этом датирование осуществляется на конечной стадии производственного цикла [10].

Осуществление мероприятий по агропромышленному комплексу зависит от социально-экономических условий складывающихся в различных регионах России, действенности контроля местной администрации за проведение земельной реформы и эффективного использования выделенных средств.

Расходы на социально-культурные мероприятия связаны с выполнением государством его социальных функций.

Эти средства подразделяются на следующие основные группы:

1. народное образование и профессиональная подготовка кадров;

2. культура, искусство и средства массовой информации;

3. здравоохранение;

4. физическая культура и спорт;

5. социальное обеспечение (включая средства, передаваемые в Пенсионный фонд РФ).

Расходы на социально-культурные мероприятия определяются на основе принципов сметного порядка планирования. Финансируются эти расходы по конкретным мероприятиям и видам затрат. Объем расходов определяется на основе взаимосвязанных друг с другом смет, разрабатываемых в учреждениях непроизводственной сферы и расчетов ассигнований, составляемых в финансовых органах. В основу расчетов кладутся показатели деятельности учреждений, характеризующие обслуживающие контингенты (количество учащихся, учетных групп, классов, число коек, проведенных операций и т.д.). При этом учитывается время функционирования в течение года. Эти показатели служат расчетными единицами. Денежный расход на расчетную единицу устанавливается по норме, обеспечивающей функционирование и развитие бюджетного учреждения.

Основной принцип расходования бюджетных средств - строгое их регламентирование по назначению и времени. Учреждение не вправе расходовать денежные средства на цели, не предусмотренные сметой.

Составным элементом планирования и финансирования расходов на социально-культурные мероприятия является денежная норма расхода, выраженная в определенной сумме денежных средств, мера удовлетворения конкретной потребности.

В современных условиях все большее значение приобретают укрупненные нормы расходов, охватывающие все виды затрат учреждений социально-культурной сферы. Использование таких норм позволяет ориентировать работу этих учреждений на достижение конечных результатов: обучение детей, подготовку специалистов, оказание помощи больным. Кроме того, применение укрупненных норм расширяет самостоятельность учреждений по использованию бюджетных средств на различные направления расходов и повышает их заинтересованность в рациональном и законном использовании ресурсов.

Бюджетные нормы подвергаются изменениям под влиянием многих факторов. Увеличение норм связано с изменением системы цен и тарифов, ростом заработной платы в народном хозяйстве, с появлением дополнительных возможностей по финансированию расходов в местных бюджетах. В соответствии с законодательством Р.Ф. сфера образования признана приоритетной. Компетенцией субъектов федерации является формирование их бюджетов в части расходов на образование и установление региональных нормативов финансирования образования. В компетенции местных органов самоуправления находится формирование местных бюджетов и фондов развития образования, разработка и принятие нормативов местного финансирования образования [9].

Схема финансирования государственного и муниципального образовательного учреждения определяется типовым положением о типе и виде общеобразовательного учреждения. Нормативы финансирования негосударственных учреждений не могут быть ниже аналогичных государственных, расположенных на данной территории. Могут привлекаться дополнительные финансовые ресурсы за счет предоставления платных услуг. Такое привлечение не ведет к снижению нормативов и размеров финансирования из бюджета учредителя. Деятельность образовательного учреждения в рамках оказания платных услуг не относится к предпринимательской, так как эти услуги не могут быть оказаны в замен основной деятельности. Образовательные учреждения вправе вести предпринимательскую деятельность: по сдаче в аренду имущества, по торговле оборудованием, по оказанию посреднических услуг, по долевому участию в деятельности других учреждений, по приобретению ценных бумаг и доходов по ним, по ведению других операций приносящих доход.

Расходы бюджетной системы на образование и профессиональную подготовку кадров включают затраты на детские дошкольные учреждения, детские дома, профтехучилища, средние - специальные и высшие учебные заведения, а также курсовые мероприятия и институты повышения квалификации. Расходы бюджетной системы на социальное обеспечение включает в себя: выплату государственных пенсий по старости, пенсии и пособия военнослужащим срочной службы и их семьям, пособия на детей до 6 лет, пособия одиноким матерям и другие.

Государственное управление финансового пенсионного обеспечения осуществляет пенсионный фонд РФ, являющийся самостоятельным финансово-кредитным учреждением, денежные средства которого находятся в государственной собственности РФ. Значительная сумма расходов бюджета направляется на содержание домов интернатов, содержание престарелых инвалидов, врачебно-трудовые экспертизы, протезирование и другие мероприятия. Предусматривается реализация целевых программ «дети инвалиды», «дети сироты», планирование семей помимо бюджетных ассигнований, на эти цели в социальной сфере существует ряд внебюджетных фондов: пенсионный фонд, фонд социального страхования, государственный фонд занятости населения, федеральный фонд социальной поддержки населения, кроме того предусматривается дополнение адресных бюджетных ассигнований федерального бюджета ресурсами территориальных бюджетов.

Расходы бюджетной системы на здравоохранение.

Ведущие направления:

1. обеспечение гарантированных объемов и повышения качества медицинской помощи;

2. развитие высокоспециализированных видов медицинской помощи;

3. оптимизация существующих и внедрения новых медицинско-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли;

4. формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

Самостоятельной группой расходов бюджета является финансирование науки. Из бюджета средства направляются на работы по важнейшим перспективным теоретическим исследованиям и по общегосударственным целевым научно-техническим программам. Средства на эти цели выделяются непосредственно Российской академии наук, отраслевым академиям, высшим учебным заведениям, архивам и другим организациям, занимающимся осуществлением научно-исследовательских и опытно-конструкторских работ.

Финансирование научных учреждений осуществляется в сметном порядке. Во всех учреждениях составляются сметы расходов по каждой конкретной теме. Порядок планирования и финансирования расходов аналогичен методике, применяемой по расходам на социально-культурные потребности [9].

В связи с недостатком бюджетных ассигнований, произошел отказ от неэффективных и дорогостоящих объектов, и переориентации финансирования наиболее ценного научно-производственного потенциала.

Приоритетными направлениями финансирования научно-технических и инновационных программ являются:

1. организация высокоэффективных процессов по производству продовольствия и для переработки продукции отраслей АПК;

2. борьба с наиболее распространенными болезнями;

3. создание экологически чистых, ресурсосберегающих технологий в энергетике, строительстве, сельском хозяйстве и промышленности.

При этом предусмотрен программно-целевой подход к планированию и финансированию науки, бюджетные средства, предусмотренные на финансирование проекта направляются непосредственно исполнителем на конкурсной основе, творческим коллективам или группам отдельных ученых, что позволяет повысить уровень заработной платы наиболее квалифицированной части научных работников и улучшить техническое оснащение исследований, имеющих первостепенное значение для развития науки и экономики.

В настоящее время происходит реформирование научной сферы в результате которого предполагается сократить объем бюджетных ассигнований, выделяемых неэффективно работающим научно-производственным объединениям.

Расходы на оборону вытекают из функций государства. Общий размер и уровень расходов на оборону зависит от различных внутренних и внешних факторов: международной обстановки; протяженности и характера границ, обусловленных размерами территории страны; современного развития военного дела и состояния технического оснащения армии и флота; экономических возможностей страны.

Расходы на оборону хотя и являются необходимыми, носят непроизводительный характер, а потому государство стремится создать путем проведения миролюбивой внешней политики такие условия, при которых появляется возможность сокращать военные расходы. Предусмотренные бюджетом группы расходов на оборону включают в основном прямые военные расходы, проходящие через Министерство обороны. В их состав входят расходы на содержание армии и флота, расходы на закупку вооружений и военной техники, расходы на капитальное строительство, научно-исследовательские и опытно-конструкторские работы, расходы на выплату пенсий и пособий военнослужащим и прочие затраты. Часть средств направляется на покрытие доли Российской Федерации в общих военных расходах государств-членов СНГ. В состав военных входят также расходы Министерства по атомной энергии, по выполнению заказов Министерства обороны и расходов на оборону, примыкают расходы на реализацию международных договоров по ликвидации, сокращению, ограничению вооружения и др.

Все эти расходы отражаются в специальной смете Министерства обороны Р.Ф., которая затем включается в состав республиканского бюджета. Особенность планирования расходов- в первую очередь определяется общий объем расходов в целом по Министерству обороны, а затем уже составляются сметы военных округов и воинских частей. Такой порядок связан с тем, что большая часть военных расходов финансируется Министерством централизованно (оплата вооружений, военной техники, горючего, продовольствия и т.п.).

Часть прямых военных расходов финансируется по другим подразделениям расходов бюджета. Так, содержание внутренних и пограничных войск, органов безопасности финансируется по разделу “Расходы на содержание правоохранительных органов, судов и органов прокуратуры”, а расходы на содержание Службы внешней разведки и некоторых других оборонных ведомств относится к расходам на содержание органов государственного управления [8].

Косвенные военные расходы в республиканском бюджете включает в основном выплаты пенсий ветеранам Вооруженных Сил и их семьям. Эти затраты финансируются по разделам “Расходы на оборону” и “Социальное обеспечение”.

Расходы на управление включают в себя следующие группы расходов:

1. на содержание органов государственной власти. Выступают в качестве финансовой базы деятельности администрации Президента и Конституционного суда;

2. на содержание правоохранительных органов, судов и органов прокуратуры. 3. осуществляются для обеспечения общественной безопасности;

3. на содержание органов государственной власти. Включают затраты Правительства, республиканских министерств и ведомств, представительных и исполнительных органов субъектов Федерации и местного самоуправления, дипломатических учреждений и других ведомств;

4. на проведение выборов и референдумов. Включают в себя все затраты на выборы депутатов Государственной Думы, Президента, народных судей и проведение референдумов;

5. прочие расходы, проходящие по другим разделам бюджетных расходов.

Основными документами, определяющими расходы на управление, является штатное расписание и смета расходов [3]. В штатном расписании указываются структурные подразделения, должности в соответствии с номенклатурой аппарата управления, количество штатных единиц по каждой должности, оклады, надбавки и месячный фонд заработной платы. В состав затрат расходов на содержание аппарата управления входят: зарплата, начисления на зарплату, хозяйственные, командировочные и другие расходы.

В переходный период абсолютные суммы расходов на управление подвержены изменениям, что обусловлено созданием новых и упразднением прежних управленческих структур, а также экономным и рациональным расходованием средств на эти цели. Государственным внутренним долгом Р.Ф. являются долговременные обязательства Правительства Р.Ф. перед юридическими и физическими лицами, обеспечиваемые всеми активами, находящимися в распоряжении государства. В соответствии с законом долговые обязательства могут выступать в форме кредитов, полученных Правительством государственным займом, осуществляемым через выпуск ценных бумаг от имени Правительства и других долговых обязательств, гарантированных Правительством.

3. Динамика государственных расходов в современной России

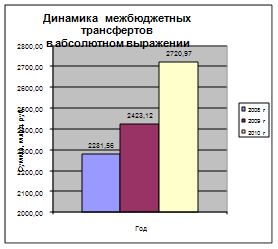

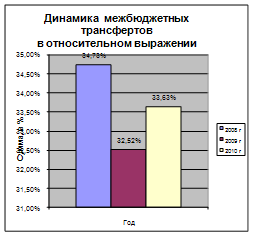

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице (приложение 1). Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21 %. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году. В диаграмме 1 и 2, можно наглядно увидеть, как происходит изменение этого показателя.

Диаграмма1: Динамика межбюджетных Диаграмма2: Динамика межбюджетных трансфертов в абсолютном выражении трансфертов в относительном выражении

Это свидетельствует о финансировании бюджетов субъектов РФ. Бюджетные ассигнования федерального бюджета по разделу «Межбюджетные трансферты» характеризуются следующими данными:

Таблица 1. Состав и структура межбюджетных трансфертов

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 2008 г | 2009 г | 2010 г | |||

| Сумма, млрд. руб. | Удельный вес, % | Сумма, млрд. руб. | Удельный вес, % | Сумма, млрд. руб. | Удельный вес, % | |

| Всего: | 2 281,56 | 100,00% | 2 423,12 | 100,00% | 2 720,97 | 100,00% |

| Дотации бюджетам субъектов Российской Федерации и муниципальных образований | 375,54 | 16,46% | 392,67 | 16,21% | 411,07 | 15,11% |

| Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) | 317,19 | 13,90% | 300,74 | 12,41% | 234,25 | 8,61% |

| Субвенции бюджетам субъектов Российской Федерации и муниципальных образований | 163,74 | 7,18% | 175,97 | 7,26% | 191,01 | 7,02% |

| Иные межбюджетные трансферты | 69,75 | 3,06% | 37,83 | 1,56% | 43,86 | 1,61% |

| Межбюджетные трансферты бюджетам государственных внебюджетных фондов | 1 355,34 | 59,40% | 1 515,90 | 62,56% | 1 840,79 | 67,65% |

Источник: www.budgetrf.ru

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В среднесрочной перспективе прогнозируется рост объема межбюджетных трансфертов для перечисления государственным внебюджетным фондам. В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д. В целом свидетельствует об увеличении расходования этих средств самого раздела.

Что характерно следующих 4-х подразделов, то они уменьшаются. Это говорит о том, что государство пытается сократить участие в финансировании субъектов РФ. Чтобы они находили источники средств для сбалансированности их бюджетов, для осуществления федеральных целевых программ, тем самым, сокращая долю участия в финансировании.

Вторым разделом, доля которого составляет 12,61% от общей суммы расходов, являются общегосударственные вопросы. В динамике мы видим, что этот показатель в процентном соотношении снижается. Прогнозируется, что в 2010 году сумма расходов составит 963,10 млрд. руб., что значительно увеличился по отношению к запланированному в 2008 году на 134,32 млрд. руб.. К основным подразделам можно отнести бюджетные ассигнования на судебную систему, обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора, обслуживание государственного и муниципального долга и другие общегосударственные вопросы. Непосредственно увеличение заработной платы госслужащим (депутатам и их помощникам, судьям, увеличением компенсационных вознаграждений присяжным и арбитражным заседателям, помощников судей арбитражных судов, секретарей судебных заседаний арбитражных судов и т.д.), проведение капитального ремонта административных зданий, обеспечение деятельности Счетной палаты Российской Федерации. И таких ассигнований в каждом подразделе очень много, что свидетельствует о росте этого показателя в целом.

Национальная экономика занимает третье место в распределении бюджетных средств. Прогнозируется, что в 2008 году сумма составит 702,32 млрд. руб., в 2010 он снизится до 528,55 млрд. руб. что существенно заметно в процентном соотношении на 4,16%.

К этому разделу относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации. Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики. Данный показатель по прогнозу сейчас находится на 3 месте, то уже в 2010 он займет пятое место. В 2010 году произойдут изменения доли расходов в процентном соотношении от общего объема расходов. Неизменными лидерами остаются межбюджетные трансферты и общегосударственные вопросы, на 3 месте будет национальная безопасность и правоохранительная деятельность, а на 4 месте – национальная оборона.

Оба эти раздела наращивают финансирование. Рассмотрим диаграммы (Приложение 2). Мы видим, что такой показатель, как национальная оборона имеет динамику роста, с 2008 года по 2010 год прогнозируется увеличение в сумме 87,09 млрд. руб.. А прогноз по разделу национальная безопасность и правоохранительная деятельность увеличится на 171,61 млрд.руб. в 1,5 раза к 2008 году. В процентном соотношении происходят колебания, сначала он возрастает, потом падает. Это связано, как суммой всего расходов, так и с распределением средств по разделам.

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2008 году составит 4,68 %. В динамике этот показатель падает, к 2009 году он снизится на 0,47 %. В денежном выражении это показатель увеличивается. Это связано с реализацией национального проекта «Образование», также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест.

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета. Согласно таблице 2 этот показатель наращивает свой потенциал, спрогнозировано, что в 2008 году поступлений из федерального бюджета будет на сумму 270,86 млрд. руб., к 2010 году эта сумма увеличится на 125,68 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций (раздел «Межбюджетные трансферты»). Рассмотрим ниже структуру этого раздела, основное место занимают бюджетные ассигнования на пенсионное и социальное обеспечение.

Таблица 2. Состав и структура статьи «социальная политика»

| Подразделы | Проект бюджета | ||

| 2008 | 2009 | 2010 | |

| Пенсионное обеспечение | 80,3 | 81,7 | 80,6 |

| Социальное обслуживание населения | 1,5 | 1,3 | 1,3 |

| Социальное обеспечение населения | 17,8 | 16,7 | 17,8 |

| Прикладные научные исследования в области социальной политики | 0,1 | 0,0 | 0,0 |

| Другие вопросы в области социальной политики | 0,4 | 0,3 | 0,3 |

| Итого по разделу | 100,0 | 100,0 | 100,0 |

Источник: www.budgetrf.ru

Доля пенсионного обеспечения составляет 80% в общем объеме данного раздела. В соответствии с этой таблицей показатель колеблется, в 2009 году он увеличивается на 1,4 %, а в 2010 снизится на 0,9% . По данному разделу осуществляется исполнение расходных обязательств Российской Федерации по пенсионному обеспечению "военных" пенсионеров и судей. Это связанно непосредственно с увеличением пенсий, ростом численности пенсионеров, увеличение расходов на выплату ежемесячного пожизненного содержания судьям и ежемесячной надбавки к заработной плате.

Согласно выше сказанному, доля социального обеспечения занимает 17%. Ассигнования данного подраздела направляются на выплату пособий по уходу за ребенком, выплату компенсации безработным гражданам, обеспечение инвалидов транспортными средствами и другие. Также в составе данного подраздела предусматриваются ассигнования на реализацию основных мероприятий приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» в рамках федеральной целевой программы «Жилище» на 2002-2010 годы.

Здравоохранение и спорт – это один из наиболее важных показателей, т.к. от финансирования этого раздела способность населения страны участвовать во всех сферах производства. Т.е. с помощью трудовых ресурсов, осуществляются все поставленные задачи государства, малых организаций, фабрик, заводов и т.д.

Прогнозируется, что в 2008 году объем расходов по данному разделу составит 211,69 млрд. руб., в 2009 году произойдет увеличение на 15,8%, а в 2010 году на 39,5% .

В соответствии с бюджетной устройством РФ, за каждым уровнем бюджетной системы закреплены полномочия за федеральными органами – оказание специализированной медицинской помощи в федеральных специализированных медицинских учреждениях, а также содержанию сборных команд Российской Федерации и их подготовке к спортивным соревнования, олимпиадам.

За органами государственной власти субъектов РФ – оказание специализированной медицинской помощи в специализированных медицинских учреждениях, организация и осуществление региональных и межмуниципальных программ и проектов в области физической культуры и спорта. К полномочиям органов местного самоуправления отнесены вопросы организации оказания скорой медицинской помощи, первичной медико-санитарной помощи, медицинской помощи женщинам в период беременности, во время и после родов, а также обеспечения условий для развития на территории районов, поселений и городских округов физической культуры и массового спорта, организации проведения официальных физкультурно-оздоровительных и спортивных мероприятий.

Основные направления финансирования «Здравоохранения»: повышение заработной платы медицинским работникам, оснащение поликлиник, больниц - мед. учреждений новым оборудованием, закупки медикаментов и реализации приоритетного национального проекта «Здоровье». «Спорт и физкультура» - проведение спортивных мероприятий и соревнований, содержание центров спортивной подготовки, реализация государственной программы «Патриотическое воспитание граждан РФ на 2006 - 2010 годы».

Менее финансируемые разделы федерального бюджета, удельный вес которых от 0,14-1,3% в общем объеме расходов занимают: 1. культура, кинематография и СМИ; 2. жилищно-коммунальное хозяйство; 3. охрана окружающей среды.

1. В 2008 году объем расходов по этому подразделу составит 83,81 млрд. руб., к 2010 году это показатель снизится на 22%, и в относительном выражении уменьшится от 1,28 до 0,84%. Сокращение объема и доли расходов, предусматриваемых на культуру, кинематографию и средства массовой информации, обусловлены уменьшением ассигнований, направляемых на проведении разовых мероприятий в сфере культуры и средств массовой информации, а также сокращением в 2009-2010 годах бюджетных ассигнований в рамках программы государственных внешних заимствований Российской Федерации.

2. Доля этого показателя не значительна, сумма расходов в 2009 году 56,29 млрд. руб., к 2008 году показатель вырос на 1,73 млрд. руб., а к 2010 году снизился на 4,43 млрд. руб. Основные полномочия в сфере жилищно–коммунального хозяйства относятся к сфере ведения субъектов Российской Федерации и органов местного самоуправления.

3. Объем расходов данного раздела, в динамике нам показывает увеличение. В 2008 году сумма составит 9,33 млрд. руб., а в 2010 году произойдет увеличение на 17%. Основное место в их структуре занимают бюджетные ассигнования на гидрометеорологию и мониторинг окружающей среды.

Согласно изменениям в бюджетном законодательстве в структуре расходов в 2009 и 2010 году появится новая статья «условно утвержденные расходы». То есть некий объем средств, который не распределен по разделам и статьям, что даст возможность планировать новые возникающие обязательства. В соответствии со статьей 199 БК РФ, эти расходы должны составлять в объеме не мене 2,5% общего объема расходов федерального бюджета на первый год планового периода и не менее 5% общего объема расходов федерального бюджета на второй год планового периода. Из таблицы мы видим, что эти показатели и рассчитаны с учетом вышесказанного. Но увеличение этого показателя может произойти при одном условии ст.213 БК РФ гласит о том, что «в случае увеличения общего объема доходов федерального бюджета в плановом периоде (за исключением нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), указанное увеличение относится на сокращение дефицита федерального бюджета… и на соответствующее увеличение условно утвержденных расходов»

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов». Надо не забывать о том, что это данные прогнозируемые, и если произойдут изменения в экономике (высокий уровень инфляции, падение курса доллара и др.), то они повлияют на результативность. Данный показатель имеет не значительную погрешность. Но в целом можно увидеть наращивание средств, как в относительном, так и в абсолютном выражении.

Заключение

На основании 3 главы можно сделать вывод, что бюджет Российской Федерации является важнейшим звеном финансовой системы. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства РФ.

Важнейшая задача - обеспечить его прозрачность для всех членов общества. Необходимо добиться, чтобы федеральный бюджет стал средством стабилизации государственных финансов. Он должен превратиться в надежную опору и гаранта для всех определенных законом получателей средств. Решить названные задачи можно, лишь объединив усилия Президента Российской Федерации, Правительства РФ и палат Федерального Собрания. Это крайне важно с учетом особенности подготовки проекта федерального бюджета на 2008-2010 год - необходимости его принятия. Правительство РФ должно стать организующим центром этой работы.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации

2. Федеральный закон «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов»

3. Бюджетная система РФ/Под ред. М.В. Романовского, О.В. Врублевской. М.: Юрайт, 2000.

4. Куртин В.А. Актуарная оценка финансовой устойчивости системы обязательного пенсионного страхования Российской Федерации в 2006 – 2020 годах // Аналитический вестник. 2006. №5. С.12.

5. Лавров А.М. Бюджетная реформа 2001-2008 г.г.: от управления затратами к управлению результатами // Финансы. 2005. № 9. С.19.

6. Павленко О.В. Актуальные проблемы финансового обеспечения обязательного медицинского страхования // Аналитический вестник. 2005. №5. С.34.

7. Петренко В.А. Совершенствование финансовых механизмов социального страхования – безотлагательная и ключевая задача государственной социальной политики // Аналитический вестник. 2005. №5. С.5.

8. Финансы, денежное обращение, кредит: Учеб. для вузов/Под ред. В.К. Сенчагов, А.И. Архипов. - М.: Проспект, 2006.

9. Финансы, денежное обращение: Учеб. для вузов/Под ред. Г.М. Колпакова. - М.: Финансы и статистика, 2005.

10. Финансы: Учебник для вузов/Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: изд-во «Перспектива», 2005.

11. www.minfin.ru – Министерство финансов РФ

12. www.eeg.ru – Экономическая экспертная группа

13. www.gks.ru – Государственный комитет статистики РФ

14. www.budgetrf.ru – Бюджетная система РФ

Приложение 1

Расходы федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов

| Расходы федерального бюджета | 2008г | 2009г | Отклонение | 2010г | ||||

| Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

По сумме, млрд. руб. |

По удельному вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

|

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 828,78 | 12,61% | 899,84 | 12,08% | 71,06 | -0,54% | 963,10 | 11,90% |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 509,10 | 7,75% | 566,74 | 7,61% | 57,64 | -0,14% | 596,19 | 7,37% |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | 521,84 | 7,94% | 642,61 | 8,62% | 120,77 | 0,68% | 693,51 | 8,57% |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА | 702,32 | 10,69% | 789,62 | 10,60% | 87,30 | -0,09% | 528,55 | 6,53% |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | 54,56 | 0,83% | 56,29 | 0,76% | 1,73 | -0,07% | 51,86 | 0,64% |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 9,33 | 0,14% | 10,21 | 0,14% | 0,88 | 0,00% | 10,96 | 0,14% |

| ОБРАЗОВАНИЕ | 307,20 | 4,68% | 313,64 | 4,21% | 6,44 | -0,47% | 339,85 | 4,20% |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 83,81 | 1,28% | 73,01 | 0,98% | -10,80 | -0,30% | 67,58 | 0,84% |

| ЗДРАВООХРАНЕНИЕ И СПОРТ | 211,69 | 3,22% | 245,22 | 3,29% | 33,53 | 0,07% | 295,36 | 3,65% |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 270,86 | 4,12% | 342,67 | 4,60% | 71,81 | 0,48% | 396,54 | 4,90% |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 2281,56 | 34,73% | 2423,12 | 32,52% | 141,56 | -2,21% | 2720,97 | 33,63% |

| УСЛОВНО УТВЕРЖДЕННЫЕ РАСХОДЫ | 0,00 | 0,00% | 186,30 | 2,50% | 186,30 | 2,50% | 404,50 | 5,00% |

| СЕКРЕТНЫЕ СТАТЬИ | 789,25 | 12,01% | 901,88 | 12,10% | 112,63 | 0,09% | 1021,00 | 12,62% |

| ВСЕГО | 6570,30 | 100,00% | 7451,15 | 100,00% | 880,85 | 8089,97 | 100,00% | |