Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Инвестиции. Инвестиционная политика

Курсовая работа: Инвестиции. Инвестиционная политика

Курсовую составил: Тухватуллин Р.Р.

Дальневосточный государственный университет путей сообщения

Кафедра: Экономики

г. Хабаровск

1998 год

1. ВВЕДЕНИЕ.

Инвестиция. (капитальные вложения) совокупность затрат материальных, трудовых и денежных ресурсов, направленных на рас ширенное воспроизводство, основных фондов всех отраслей народного хозяйства. Инвестиции относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие «валовые капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции более широкое понятие. Оно охватывает и так называемые реальные инвестиции, близ кие по содержанию к нашему термину «капитальные вложения», и «финансовые» (портфельные) инвестиции, то есть вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных вложений, так и предметом бирже вой игры на рынке ценных бумаг. Но часть портфельных инвестиций вложения в акции предприятий различных отраслей материального производства по своей природе ничем не отличаются от прямых инвестиций в производство. В журнале «экономист» определены основные направления инвестиционной политики. Были выделены следующие главные задачи инвестиционной политики: формирование благоприятной среды, способствующей повышению инвестиционной активности негосударственного сектора, привлечение частных отечественных и иностранных инвестиций для реконструкции предприятий, а также государственная поддержка важнейших жизне-обеспечивающих производств и социальной сферы при повышении эффективности капитальных вложений.

1.1. Финансирование инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выплачевыемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

заемных финансовых средств инвестора ( банковские и бюджетные кредиты, облигационные займы и др. средства);

привлеченных финансовых средств инвестора ( средства полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

денежных средств, централизуемых объединениями предприятий в установленном порядке;

инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

иностранных инвестиций ;

собственные финансовые ресурсы( самофинансирование) Прибыль главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ услуг) и ее полной собственностью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. после уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибил. Часть ее можно направить на капитальные вложения социального и производственного характера. Эта часть прибыли может использоваться на инвестиции в составе фонда или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит сестиматически ( ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства ( путем включения амортизационных отчислений в издержки производства ) которые могут быть направлены для расширения производства основного капитала предприятий.

Необходимость обновления основных фондов вызванная конкуренцией товаропроизводителей заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения их в инновации. Ускоренная инновация как экономический стимул инвестирования осуществляется двумя способами.

Первый заключается в том что, искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации. В нашей стране применяется с 1 января 1991г., когда предприятиям разрешили утвержденные нормы амортизационных отчислений по конкретным инвентарным объектам увеличивать, но не более чем в 2 раза. Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями самостоятельно для замены физически и морально устаревшей техники на новую более производительную. За счет высоких амортизационных отчислений понижается размер налогооблагаемой прибыли, а следовательно величина налога. Для стимулирования обновления оборудования малых предприятий на ряду с применением метода ускоренной амортизации разрешено в первый год его эксплуатации списывать на себестоимость продукции дополнительно как амортизационные отчисления до 50 процентов первоначальной стоимости активных основных фондов со сроком службы до 3х лет.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным фирмам разрешается в течении ряда лет производить амортизационные отчисления в повышенных размерах но с понижением их в последующие годы.

1.2. Основные принципы инвестиционной политики.

С учетом необходимости преодоления дальнейшего спада производства и ограниченности финансовых возможностей государства инвестиционную предусматривается осуществлять на основе следующих принципов:

последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

государственная поддержка предприятий за счет централизованных инвестиций;

размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе;

усиление государственного контроля за целевым расходованием средств федерального бюджета;

совершенствование нормативной базы в целях привлечения иностранных инвестиций;

значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

РАЗРЫВ МЕЖДУ ПОБУЖДЕНИЯМИ К СБЕРЕЖЕНИЮ И ИНВЕСТИРОВАНИЮ.

Сбережения и инвестиции в нашем индустриальном обществе обычно осуществляются разными лицами и в силу различных причин. Это не всегда было так. Даже в наши дни, если фермер посвящает часть своего времени дренажным работам, вместо того, чтобы воз делывать культуру и собирать урожай, он сберегает и в то же время инвестирует. Он сберегает, поскольку воздерживается от потребления в настоящем с целью обеспечить большее потребление в будущем. Размер этих сбережений определяется разницей между величиной его чистого реального дохода и расходами на потребление. Вместе с тем он инвестирует, ибо улучшение производственных возможностей фермы означает чистое капиталовложение. По от ношению к простому фермеру мы наблюдаем не только совпадение сбережения и инвестирования, но и тех причин, во имя которых он осуществляет эти процессы. Он воздерживается от потребления в настоящем (сберегает) только потому, что желает осуществить дренажные работы (т.е. инвестировать). Если бы возможности инвестировать отсутствовали, он никогда бы и не подумал бы сберегать.

В нашем современном обществе чистое капиталообразование, или инвестирование, осуществляется промышленными или торговыми предприятиями, и прежде всего корпорациями. Если корпорация или мелкое предприятие имеют большие инвестиционные возможности, их владельцы будут испытывать искушение вложить обратно большую часть своих доходов. Поэтому промышленное сбережение в значительной степени прямо зависит от промышленных инвестиций.

Однако сбережения осуществляются также различными группами населения: отдельными лицами и семьями. Человек может иметь намерение сберегать в силу весьма различных причин: поскольку он желает обеспечить себя на старости лет или накопить некоторую сумму для будущих расходов (проведение отпуска или приобретение автомобиля). Он может чувствовать ненадежность своего положения и стремиться обеспечить себя на черный день. Он может руководствоваться желанием оставить некоторое состояние своим детям или внукам. Он может быть 80 летним скрягой, который не имеет нас ледников и осуществляет накопление из страсти к деньгам как к таковым. Каковы бы ни были мотивы, которыми руководствуются от дельные лица, осуществляя сбережения, зачастую они мало связаны с возможностями инвестирования. Это происходит из за того, что в нашем повседневном языке слово «инвестиция» не всегда имеет то же значение, какое ему придается в экономических дискуссиях. Мы называем «чистым инвестированием», или капиталообразованием, то, что представляет собой чистый прирост реального капитала общества (здания, оборудование, материально производственные запасы и т.д.). Обыватель же говорит об «инвестировании», когда он покупает участок земли, находящиеся в обращении ценные бумаги или любой другой титул собственности. Для экономистов это чисто трансфертные операции. То, что инвестирует один, кто то другой дезинвестирует. Чистое инвестирование имеет место лишь тогда, когда создается новый реальный капитал.

Чистое капиталообразование имеет место главным образом в промышленных и торговых предприятиях. Его величина сильно колеблется от года к году, от десятилетия к десятилетию. Это не постоянное, изменчивое поведение существует потому, что возможности инвестирования зависят от новых покрытий, новых продуктов, новых территорий и границ, новых ресурсов, нового населения, а также от возрастающего уровня производства и дохода. Инвестиции зависят от динамических и относительно плохо поддающихся учету элементов роста системы: от развития техники, от политики, оптимистических и пессимистических оценок, государственных налогов и расходов, законодательных мер и т.д.

Высокая степень морального и физического износа основных производственных фондов требует срочных мер по активизации инвестиционной деятельности, наиболее полному и эффективному использованию всех возможных источников финансирования капитальных вложений.

Финансирование инвестиций осуществляется за счет внутренних и внешних источников. К внутренним источникам относятся собственные средства предприятий и сбережения населения, бюджетные ассигнования (из федерального и местных бюджетов), а также долгосрочные кредиты и займы (государственные и коммерческие). Внешними источниками являются частные прямые и портфельные иностранные инвестиции, а также иностранные кредиты и займы (в том числе под гарантии правительства).

3. КОЛЛЕКТИВНЫЕ ИНВЕСТИЦИИ.

Развитие промышленности и сельского хозяйства России напрямую зависит от способности привлечь финансовые ресурсы на эти цели. Неэффективность государственного бюджетного финансирования экономики красноречиво доказана опытом предшествующих лет: деньги идут не туда, где они дают наибольший эффект, а туда, где сильнее лоббисты и податливее чиновники министерств.

Следовательно, возрождение отечественной экономики во многом зависит от способности создать условия, когда миллиарды рублей, принадлежащие гражданам, будут легко переходить с помощью финансовых посредников из разряда сбережений в разряд долгосрочных инвестиций и туда, где будут давать наибольшую прибыль. В мире известны три типа финансовых посредников:

депозитный — коммерческие банки, сберегательно-кредитные ассоциации, взаимные сберегательные банки, кредитные потребительские кооперативы (кредитные союзы):

контрактно-сберегательный — компании по страхованию жизни и имущества, пенсионные фонды;

инвестиционный — взаимные фонды, паевые инвестиционные фонды, траст фонды, инвестиционные компании закрытого типа.

Чем коллективное инвестирование отличается, скажем, от вклада в банк, который тоже объединяет деньги вкладчиков и может приобретать ценные бумаги? Отличие заключается в том, что владелец банковского вклада вправе требовать его обратно с процентами независимо от того, насколько успешно банк инвестировал деньги вкладчиков (если, конечно, банк не разорится). Именно банк берет на себя риск того, что его инвестиции могут не принести необходимого для выплаты процентов дохода. А при коллективном инвестировании этот риск ложится на самих инвесторов. Но и прибыль при благоприятном развитии событий получат они, им не надо делиться ею с акционерами банка.

Потребность в коллективном инвестировании возникает потому, что традиционные финансовые инструменты оказываются недоступны мелким инвесторам из-за высокой цены, сложностей работы с ними или нежелания эмитентов и посредников возиться с небольшими сделками. Инфраструктура рынка многих долговых обязательств государства устроена так, что участникам этого рынка неудобно работать со средствами мелких инвесторов, а часть государственных ценных бумаг просто не предназначена для инвестирования со стороны населения. В результате доля частных лиц в структуре доходного и надежного рынка ГКО/ОФЗ незначительна — примерно 0,5% всех вложений в эти ценные бумаги.

Но даже в том случае, когда выпуск ОГСЗ изначально был рассчитан на население, результаты их размещения показали, что они в основном вращаются на оптовом рынке между крупными банками и инвестиционными компаниями. А физические лица приобрели, по разным оценкам, от 30 до 50% всех размещенных ОГСЗ. Причем частные инвесторы, как правило, не участвуют во вторичном обороте этих облигаций, покупают их и ждут купонных выплат вплоть до погашения.

Что касается рынка корпоративных ценных бумаг, то здесь активность индивидуальных частных инвесторов и того ниже. Акции предприятий граждане приобретали в основном в ходе чековой приватизации в 1993 1994 гг. Но интерес населения к корпоративным ценным бумагам возрастет по мере создания соответствующих условий — в частности, улучшения финансовых показателей предприятий и инфраструктуры рынка, расширения возможностей граждан приобретать "качественные" и стабильно растущие акции.

Актуальность коллективного инвестирования связана также с тем, что для снижения риска инвестиционный портфель следует разнообразить. Но много ли ценных бумаг в него поместится, если он невелик? Один, два, да и десять человек не в состоянии купить даже минимальный лот на инвестиционном конкурсе или у крупной брокерской компании. Собранные вместе средства тысяч мелких инвесторов — уже сила, способная выступать в качестве покупателя или продавца, в частности, в Российской торговой системе (РТС).

Кроме того, доходы инвесторов во многом зависят от грамотного управления капиталом. А для управления объединенным капиталом можно нанять квалифицированных специалистов.

Успехи самих коллективных инвесторов в консолидации средств мелких собственников, профессиональном управления активами и диверсификации риска существенно зависят от зрелости финансового рынка, развитости его инфраструктуры. Приоритеты в этой сфере определены в "Концепции развития рынка ценных бумаг в РФ", утвержденной Указом Президента РФ №1008 от 1 июля 1996 г.

В ней признается необходимость проведения в России активной и целенаправленной политики государства в отношении развития рынка ценных бумаг. Особенно актуальным считается развитие коллективных инвесторов как финансовых посредников между населением и предприятиями, способных не только привлечь инвестиции в частный сектор, прежде всего в приватизированные предприятия, передать их "эффективным собственникам", но и создать надежные финансовые инструменты инвестирования средств населения, предотвратить социальные взрывы и конфликты, связанные с операциями на рынке ценных бумаг.

"Комплексная программа мер по обеспечению прав вкладчиков и акционеров", утвержденная Указом Президента РФ №408 от 21 марта 1996 г., к коллективным инвесторам, требующим всемерной поддержки государства, отнесла акционерные инвестиционные фонды, паевые инвестиционные фонды, кредитные потребительские кооперативы (кредитные союзы), негосударственные пенсионные фонды и инвестиционные банки.

Все они (за исключением инвестиционных банков) в той или иной мере уже есть в России, но пока не получили достаточного распространения и не завоевали доверия населения. Население остается весьма осторожным и консервативным после краха финансовых пирамид и банковского кризиса, убедившись, что государство слабо регулирует этот сектор и плохо защищает права инвесторов.

За год после принятия "Комплексной программы" произошли существенные сдвиги в законодательном обеспечении, особенно паевых инвестиционных фондов, подготовлены законопроекты об инвестиционных фондах, о негосударственном пенсионном обеспечении, о негосударственных пенсионных фондах, о кредитных потребительских кооперативах, которые предстоит принять.

Кроме того, чрезвычайно важно в деятельности всех форм коллективного инвестирования реализовать унифицированные принципы, сформулированные в "Комплексной программе". Речь идет об усилении государственного контроля за их деятельностью, отделении управления активами от их хранения, многостороннем перекрестном контроле, повышении требований к открытости информации, совершенствовании системы отчетности.

3.1. Акционерные инвестиционные фонды.

Как действует акционерный инвестиционный фонд? Создается акционерное общество открытого типа, которое выпускает в продажу свои акции, а привлеченные деньги вкладывает в ценные бумаги других эмитентов. Источником доходов акционеров такого фонда является его инвестиционная деятельность (в "просто" акционерном обществе доход приносит и производственная, и торговая деятельность).

3.2. Паевые инвестиционные фонды.

В паевом инвестиционном фонде, в отличие от акционерного инвестиционного, инвесторы не являются акционерами (со всеми их обязанностями и правами, в том числе на получение прибыли в форме дивиденда). Они передают свои деньги в доверительное управление и, оставаясь их собственниками, получают право участвовать в прибылях.

Поскольку заключается контракт между управляющей компанией и инвестором, такие фонды называются контрактными. Во Франции их именуют взаимными инвестиционными фондами, в Германии — договорными инвестиционными фондами, в Италии — взаимными фондами, в Швейцарии общими фондами размещения, в России — паевыми инвестиционными фондами.

Обращает на себя внимание отрадный факт — этот финансовый институт, пожалуй, впервые в России появился не в правовом вакууме, а только после того, как была подготовлена солидная нормативная база. Федеральная комиссия по рынку ценных бумаг примерно за полтора года приняла более 20 нормативных актов..

3.3. Негосударственные пенсионные фонды

В развитых странах негосударственные пенсионные фонды являются активными участниками финансового рынка. Они, как и другие коллективные инвесторы, аккумулируют средства индивидуальных вкладчиков для последующих портфельных инвестиций. Но их место и роль на рынке ценных бумаг отличаются от роли и места, скажем, инвестиционных фондов тем, что первые осуществляют более консервативные инвестиции, поскольку их основная задача — сохранение и увеличение пенсионных сбережений населения, и, следовательно, минимизация риска для вкладчиков и участников НПФ.

Как коллективные инвесторы НПФ влияют на развитие вторичного рынка ценных бумаг. К примеру, в США средства НПФ инвестированы в основном в ценные бумаги, в России ситуация аналогичная. По своей сути НПФ на финансовом рынке имеют дело с "длинными деньгами". В развитых странах их инвестиционный горизонт составляет несколько десятков лет. Других подобных инвесторов нет. Банки и финансовые корпорации планируют долгосрочные инвестиции на существенно более короткие сроки. Работа с "длинными деньгами" предполагает долгосрочный период накопления средств, консервативную политику инвестирования активов, необходимость защиты прав и интересов участников фонда (будущих пенсионеров) и обеспечения надежности вложений в НПФ. Без этого дискредитируется сама идея негосударственного пенсионного обеспечения.

3.4. Инвестиционные банки.

Инвестиционные банки появились в США после кризиса 1929 года. Тогда американская комиссия по ценным бумагам и биржам (SEC) решила отделить инвестиционную деятельность банков от коммерческой, потому что крах банков во многом был вызван тем, что они направляли привлеченные средства в корпоративные ценные бумаги, которые считаются довольно рискованными вложениями. Комиссия запретила это делать коммерческим банкам, но разрешила инвестиционным, чтобы клиенты точно представляли себе, где будут зарабатывать или проигрывать свои капиталы.

И до сих пор в США передача средств инвестора в управление инвестиционному банку оформляется двусторонним соглашением, в котором четко прописаны направления вложения и постоянно повторяется, что инвестор понимает, кому он передал свои деньги и что банк будет с ними делать.

В европейских странах инвестиционную деятельность банков, связанную с ценными бумагами, не стали законодательно отделять от коммерческой. Банки там универсальные. Однако принципиальная разница круга клиентов, их запросов и соответственно наборов предоставляемых услуг вызывает у банков необходимость все же разделять эти виды деятельности, средства клиентов (коммерческих и инвестиционных) и специалистов, их обслуживающих. Инвестиционная деятельность банка порой становится настолько независимой, что ей впору иметь собственное лицо.

4. ВНУТРЕННИЕ ИСТОЧНИКИ ИНВЕСТИЦИЙ

Традиционно в России финансирование капитальных вложений осуществлялось в основном за счет внутренних источников. Можно предположить, что и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала.

Каждой семье приходится постоянно решать житейскую проблему: какую часть своего бюджета направить на текущее потребление, а какую отложить на будущее. Предположим, что члены семьи зарабатывают 100 тыс. руб. в месяц. Часть этих денег можно израсходовать на покупку продуктов питания и одежду и на оплату жилья и коммунальных услуг, а часть можно отложить. Допустим, что семья тратит 80 тыс. руб. в течение месяца, а оставшиеся 20 тыс. помещает в банк или меняет на американские доллары для инвестирования будущих расходов. В этом случае говорят, что уровень сбережений семьи составляет 20%.

В масштабе страны общий уровень сбережений зависит от уровня сбережений населения, организаций и правительства. Средства отдельных граждан не единственный источник сбережений на будущее. Предположим, что некая компания получила прибыль в размере 1 млн. руб. Эта прибыль может быть выплачена владельцам, реинвестирована (компания может приобрести на эти средства новое оборудование или производственные площади) или же положена на банковский счет. В любом случае компания сберегает часть своей прибыли, точно так же как семья сберегает часть своего заработка. Правительство тоже может делать сбережения в тех случаях, когда налоговые поступления в бюджет превышают правительственное потребление (куда входит зарплата государственных служащих, расходы на оборону, выплаты пенсионерам и т.п.). При таком положении дел у правительства остаются средства, которые могут быть использованы под инвестиции, скажем, в строительство новых дорог или развитие телефонной связи.

Объем сбережений в стране непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что инвестиции представляют собой расходы на приобретение оборудования, зданий и жилья, которые в будущем выразятся в подъеме производительной мощи всей экономики. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции.

Чаще всего сберегатели (вкладчики) и инвесторы принадлежат к разным экономическим группам. Когда семья откладывает часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти деньги компании, желающей осуществить капиталовложения. В этом случае вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует ее на покупку нового станка, оно одновременно и сберегает и инвестирует деньги. Иногда компания сберегает свою прибыль за счет увеличения банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать капиталовложения. В закрытой экономике объем сбережений точно соответствует объему инвестиций. Какая часть национального дохода сберегается, такая часть и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране внутренние инвестиции равны внутренним сбережениям.

Когда страна входит в мировую финансовую систему, складывается не столь однозначная ситуация. Если некая российская компания желает сделать капиталовложение, она может занять необходимые средства как в российском, так и в зарубежном банке. Сегодня из общей суммы средств, использованных предприятиями и организациями на развитие и совершенствование производства, направляется 20% на социальное развитие 8%. Наибольшую долю в сумме использованных средств составляли платежи в бюджет 45%. В то же время в общем объеме собственных и привлеченных средств предприятий, поступивших в 1995 году основным источником финансовых ресурсов по прежнему остается прибыль 56%, на долю амортизационных отчислений приходится 24%, ассигнования из бюджета и внебюджетных фондов составляют около 9%, кредиты банков свыше 11%.

Рассматривая перспективы использования собственных и привлеченных средств предприятий для финансирования инвестиций, можно выделить следующие проблемы.

4.1. Прибыль как источник инвестиций

Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Все увеличение прибыли в народном хозяйстве определялось ценовым фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Например в сложном положении оказался Волжский автомобильный завод. Чтобы обеспечить необходимые средства для инвестиций, он постоянно поднимал цены на автомашины «Жигули», в результате чего они стали дороже многих более качественных иностранных моделей. По этому сбыт продукции ВАЗа становится проблематичным, а судьба завода неопределенной. Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику. Расширить возможности предприятий поможет решение о полном освобождении от налога прибыли, направляемой на инвестиции, которое действует с 1 января 1992 года. Это могло бы послу жить хорошим стимулом к усилению инвестиционной активности. Однако в условиях высокого уровня инфляционного ожидания и отсутствия в большинстве отраслей конкуренции за рынок сбыта про изводимой продукции, высвобождение средств для финансирования капиталовложений само по себе не оказывает существенного влияния на принятие инвестиционных решений.

4.2.Амортизационные отчисления

Растущая инфляция обесценила собственные средства предприятий, накопленные за счет амортизационных отчислений, и фактически девальвировала этот источник капиталовложений. Чтобы повысить устойчивость собственных накоплений предприятий правительство в августе 1992 г. приняло решение о переоценке основных фондов для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств.

4.3.Бюджетное финансирование

Резкое увеличение дефицита госбюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Ожесточится контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита будет внедряться система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения предполагается направлять на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе вы хода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

поддержание научно производственного потенциала;

выделение субсидий на социальные цели слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами.

4.4.Банковский кредит

Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Однако инфляция делает долгосрочный кредит невыгодным для банков. Доля его в общем объеме кредитования продолжает сокращаться и составила на 1 июля 1995 г. лишь 3,6% против 5,2% в начале года. В первом полугодии банками (включая Сбербанк) было выдано 192,375 млрд. руб. долгосрочных кредитов.

4.5.Средства населения

Привлечение средств на селения в инвестиционную сферу путем продажи акций приватизируемых предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово экономическая нестабильность. Инфляция обесценивает накопления предприятий и населения, что существенно снижает их инвестиционные возможности. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной.

5. ОТТОК КАПИТАЛА

За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из за неустойчивости экономического положения в стране большие средства пере водятся в конвертируемую валюту и оседают в западных банках.

Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 г. Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего платежного баланса России (когда страна является нетто экспортером капитала, т.е. граждане ссужают больше денег, чем занимают) составило порядка 10 млрд. долларов. Это усиливает инвестиционный «голод» в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть на копленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг.

Многие в российских деловых кругах чувствуют, что экономика России, по крайней мере в настоящий момент, слишком нестабильна для осуществления долгосрочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка капитала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставлять кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Основные источники оттока капиталов могут быть как легитимными, так и не легитимными. К числу легитимных источников относятся санкционированные инвестиции в экономику других стран в форме создания совместных предприятий или дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению, поскольку финансовая статистику, естественно, учитывает только их легальную часть. Отток в крупных масштабах иностранной валюты за пределы России побудил власть принять организационно правовые меры по ужесточением контроля за возвращением валютной выручки на территорию страны. Для того, чтобы российские фирмы не боялись инвестировать средства в экономику своей страны, необходимо создать условия для снижения инвестиционного риска. Степень риска может быть уменьшена за счет снижение инфляции, принятия четкого экономического законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает последовательность шагов наряду со стимулированием притока капитала сразу же принимаются меры, препятствующие его оттоку.

6. ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ.

В Российской Федерации инвестиции могут осуществляться путем:

создания предприятий с долевым участим иностранного капитала (совместных предприятий);

создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

приобретения иностранным инвестором в собственность предприятий, имущественных комплексов, зданий, сооружений, до лей участий в предприятиях, акций, облигаций и других ценных бумаг;

приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.р.;

предоставления займов, кредитов, имущества и имущественных прав и т.п.

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во первых, в какие сферы приток должен быть ограничен, а во вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято пони мать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежный инвестиции это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на миро вой рынок.

Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдональдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики. Иностранный капитал может иметь доступ во все сферы экономики (за исключением находящихся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным:

1.С точки зрения соблюдения национальных интересов;

2.Имеется в виду быстрая окупаемость капиталовложений в названные сферы.

Однако для этого необходимо создать эффективную систему управления использованием зарубежных иностранных кредитов. Зарубежный капитал в форме предприятий со 100 процентным иностранным участием целесообразно привлекать в производство и переработку с/х продукции, производство строительных материалов, строительство (в том числе жилищное), для выпуска товаров народного потребления, в развитие деловой инфраструктуры. стимулировать приток портфельных инвестиций следует во все отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери контроля российской стороны над объектом инвестирования. Это преимущество важно использовать в отраслях, имеющих стратегическое значение для страны, и в первую очередь связанных с добычей ресурсов. Однако сегодня привлечению портфельных иностранных инвестиций уделяется мало внимания, и их в России практически нет.

7. ПРЕПЯТСТВИЯ НА ПУТИ ПРИТОКА ИНВЕСТИЦИЙ. ИНВЕСТИЦИОННЫЙ КЛИМАТ В РОССИИ.

Притоку в инвестиционную сферу частного национального и иностранного капитала препятствуют политическая нестабильность, инфляция, несовершенство законодательства, неразвитость производственной и социальной инфраструктуры, недостаточное информационное обеспечение. Взаимосвязь этих проблем усиливает их негативное влияние на инвестиционную ситуацию. Слабый приток прямых иностранных инвестиций в российскую экономику объясняется разногласиями между исполнительной и законодательной властями, Центром и объектами Федерации, наличием межнациональных конфликтов в самой России и войн непосредственно на ее границах, социальной напряженностью (забастовки, недовольство широких слоев общества ходом реформ), разгулом преступности и бессилием властей, неблагоприятным для инвесторов законодательством, инфляцией, спадом производства, непрерывным падением курса рубля и его не конвертируемостью и др.

Российское правительство в последние годы проявляло в отношении зарубежных компаний скорее двойственность, чем радушие.

Официальная политика предписывает оказывать поддержку прямым зарубежным инвестициям, но на практике зарубежные фирмы испытывают невероятные трудности, пытаясь вложить капитал в российскую экономику. Российское законодательство нестабильно, коммерческая деятельность наталкивается на множество бюрократических препон, а кроме того, складывается впечатление, что многие российские политики просто боятся прямых зарубежных инвестиций. Некоторые в России убеждены, что иностранные инвестиции это не более чем «надувательство», и зарубежные компании откровенно эксплуатируют российскую экономику.

Все эти факторы перевешивают такие привлекательные черты России, как ее природные ресурсы, мощный, хотя технически устаревший и хронически недогруженный производственный аппарат, наличие дешевой и достаточно квалифицированной рабочей силы, высокий научно технический потенциал. В рыночной экономике совокупность политических, социально-экономических, финансовых, социокультурных, организационно правовых и географических факторов, присущих той или иной стране, привлекающих и отталкивающих инвесторов, принято называть ее инвестиционным климатом. Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю индекса риска служит обобщающим показателем инвестиционной привлекательности страны и «барометром» для иностранных инвесторов. Зависимость потока иностранных инвестиций от индекса инвестиционного климата или его отдельных составляющих носит почти линейный характер. Например, в 1993 г. общая сумма накопленных инвестиций в мире достигала 1,9 трлн. долл., в том числе США принадлежит 489 млрд. долл., Японии 248 млрд. долл., Великобритании 243 млрд. долл. На долю этих трех стран приходится 980 млрд. долл., или около 50% общей суммы иностранных инвестиций. При этом наблюдается тенденция взаимного инвестирования наиболее развитых стран, что объясняется высоким рейтингом их инвестиционного климата. Поток иностранных инвестиций зависит и от отдельных факторов, определяющих инвестиционный климат в стране. Сейчас правовые условия для деятельности иностранных инвесторов в Рос сии являются наихудшими по сравнению с другими государствами на территории бывшего СССР. В итоге Россия в конкуренции за иностранные инвестиции начинает уступать не только балтийским государствам, но и Казахстану. В сентябре 1993 г. эксперты «Эуромаки» поставили Россию в своем ранжированном перечне на 137 место из 170 стран, Латвию на 132-е Литву на 130-е, Казахстан на 129-е, а Эстонию на 122-е.

Как показывает анализ законодательства стран республик бывшего СССР, при сходстве многих формулировок в ряде республик независимо от декларирующих общих положений принят режим большего благоприятствования иностранным инвесторам по сравнению с национальными. Это выражается в полном или частичном освобождении от уплаты налога на прибыль в первый период эксплуатации предприятия (Украина, Казахстан, Белоруссия, Киргизия, Литва, Туркмения) и снижения его в последующий период (Казахстан, Киргизия, Литва, Украина, Эстония), таможенных льготах для таких предприятий: тарифных (Украина, Молдавия, Россия, Туркмения, Эстония) и нетарифных (Молдавия). Все названные меры призваны компенсировать неблагоприятный инвестиционный климат в этих республиках и косвенно подстраховать иностранных инвесторов от избыточного риска. Сейчас правительство готовит поправки к Закону об иностранных инвестициях. Предполагаются: налоговые «каникулы», освободить предприятия с иностранными инвестициями от уплаты налогов и импортных пошлин на необходимые производственные компоненты и, что самое важное для иностранных инвесторов, предоставить им право собственности на землю при создании новых предприятий.

В России до сих пор отсутствует своя система оценки инвестиционного климата и ее отдельных регионов. Иностранные инвесторы ориентируются на оценки многочисленных фирм, регулярно отслеживающих инвестиционный климат во многих странах мира, в том числе и в России. Однако оценки инвестиционного климата в России, даваемые зарубежными экспертами на их регулярных заседаниях, проводимые вне Российской Федерации и без участия российских экспертов, представляются мало достоверными. В связи с этим встает задача формирования на основе ведущихся в Институте экономики РАН исследований Национальной системы мониторинга инвестиционного климата в России, крупных экономических районов и субъектов Федерации. Это обеспечит приток и оптимальное использование иностранных инвестиций, послужит ориентиром российским банкам в собственной кредитной политике.

8.РОЛЬ МЕЖДУНАРОДНОЙ ПОМОЩИ В ОЗДОРОВЛЕНИИ РОССИЙСКОЙ ЭКОНОМИКИ.

Благодаря рыночным реформам, инвестиции из за границы должны оказаться более перспективными, чем в 80-е годы. В долгосрочной перспективе, в ближайшие 10 лет, частный сектор Европы, Соединенных Штатов и Японии наверняка станет для России основным источником инвестиционного капитала. Однако, до того, как это произойдет, кредиторами России наверняка будут не частные инвесторы, а зарубежные правительства и официальные организации.

Сущность международных организаций, участвующих в предоставлении финансовой помощи России, различна.

Во первых, следует упомянуть Международный валютный фонд (МВФ). Это организация, в которую Россия вступила летом 1992 года, занимается финансированием государственных программ борьбы с высокой инфляцией и общей валютно-финансовой нестабильностью.

В своей деятельности МВФ руководствуется принципом обусловленности, согласно которому страны члены могут получить кредиты от него лишь при условии, что они обязуются проводить определенную экономическую политику. Условия, выдвигаемые МВФ, могут быть настолько жесткими, что лишь усугубят трудности реформ.

Вторым крупным международным кредитором является Всемирный банк. В отличие от МВФ, деятельность которого сконцентрирована на кратковременных макроэкономических кризисах, Всемирный банк занимается проблемами долгосрочного экономического развития.

Приоритетными для него являются структурные преобразования, такие, как либерализация торговли, приватизация, реформы системы образования и здравоохранения, инвестиции в инфраструктуру, т.е. реформы, которые являются залогом долгосрочного экономического роста. Всемирный банк выдает долговременные займы, как правило, на коммерческих условиях, хотя бедным странам предоставляются льготные, сильно заниженные процентные ставки по кредитам. Банк специализируется на двух видах кредитов Целевые кредиты предназначаются для финансирования конкретных инвестиционных проектов, например строительства дороги, моста или электростанции. Программные кредиты призваны помочь правительству осуществить структурные реформы в ключевых отраслях экономики, например провести либерализацию торговли. В этом случае кредит не обеспечение определенного инвестиционного проекта, а средство общего финансирования государственного бюджета в соответствии с кардинальным изменением экономической политики.

Третья влиятельная и кредитная организация это Европейский банк реконструкции и развития. (ЕБРР), созданный в 1991 г. специально для оказания помощи странам Восточной Европы и бывшего Советского Союза на этапе рыночных преобразований. ЕБРР являет собой пример «банка регионального развития», главная за дача которого содействовать долгосрочному экономическому рос ту определенного региона за счет финансирования всевозможных инвестиционных проектов. Особое же предназначение ЕБРР заключается в предоставлении кредитов прежде всего молодому частному сектору стран бывшего социалистического лагеря.

Четвертым источником официальной финансовой поддержки является помощь, поступающая уже не от международных организаций, а от отдельных западных правительств. эта помощь принимает по меньшей мере две формы. Во первых, правительства Запада предоставляют правительствам других стран (например, России) прямые кредиты и безвозмездные ссуды, пытаясь помочь им справиться с неотложными проблемами гуманитарного и экономического характера. Во вторых, они выделяют кредиты компаниям этих стран, чтобы те могли приобрести у страны донора промышленное оборудование и другие товары. Таким образом, подобные кредиты выгодны обеим сторонам.

Последние годы Россия получала помощь из всех вышеперечисленных источников, однако объемы и виды этой помощи не всегда соответствовали ее реальным потребностям.

За 1992 - 1995 гг. России 2,5 млрд. долл. выделили МВФ, 500 млн. Всемирный банк и несколько целевых ссуд пообещал ЕБРР (хотя большая часть обещанных им средств так и не поступила в распоряжение России в 1995 г.). Кроме того, Россия получила по рядка 2 млрд. долл. от западных правительств в виде безвозмездных ссуд.

9. ПУТИ И МЕРЫ ПО ПРИВЛЕЧЕНИЮ ИНВЕСТИЦИЙ.

Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного «голода» в стране. Особую роль в активизации инвестиционной деятельности должно сыграть страхование инвестиций от некоммерческих рисков. Важным шагом в этой области стало присоединение России к Многостороннему агентству по гарантиям инвестиций (МИГА), осуществляющему их страхование от политических и других некоммерческих рисков. Важное условие, необходимое для частных капиталовложений (как отечественных, так и иностранных), постоянный и общеизвестный набор догм и правил, сформулированных таким образом, чтобы потенциальные инвесторы могли понимать и предвидеть, что эти правила будут при меняться к их деятельности. В России же, находящейся в стадии непрерывного реформирования, правовой режим непостоянен. Потребность страны в иностранных инвестициях составляет 10 12 млрд. долл. в год. Однако для того, чтобы иностранные инвесторы пошли на такие вложения, необходимы очень серьезные изменения в инвестиционном климате. В ближайшей перспективе законодательная база функционирования иностранных инвестиций будет усовершенствована принятием новой редакцией Закона об инвестициях, Закона о концессиях и Закона о свободных экономических зонах. Большую роль сыграет также законодательное определение прав собственности на землю. Для облегчения доступа иностранных инвесторов к информации о положении на российском рынке инвестиций был образован Государственный информационный центр содействия инвестициям, формирующий банк предложений российской стороны по объектам инвестирования.

Для стабилизации экономики и улучшения инвестиционного климата требуется принятия ряда кардинальных мер, направленных на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения иностранных инвестиций.

Среди мер общего характера в качестве первоочередных следует назвать:

достижение национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

ускорение работы Государственной думы над Гражданским кодексом и уголовным законодательством, нацеленным на создание в стране цивилизованного некриминального рынка;

радикализация борьбы с преступностью;

торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

запуск предусмотренного законодательством механизма банкротства;

предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации инвестиций надо отметить:

срочное рассмотрение и принятие Думой нового закона об иностранных инвестициях в России;

принятие законов о концессиях и свободных экономических зонах;

создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок «под ключ»;

создание в кратчайшие сроки Национальной системы мониторинга инвестиционного климата в России;

разработка и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Будем надеяться что выше перечисленные меры помогут притоку национальных и иностранных инвестиций.

10. ВЗАИМОДЕЙСТВИЕ БАНКОВ И ПРЕДПРИЯТИЙ.

Инвестиционный процесс в России переживает глубокий кризис, о чем свидетельствует сокращение в 3 раза за последние пять лет объемов инвестиций. По оценкам доктора экономических наук ИМЭМО РАН С.М. Борисова и Президента РНКБ П.А. Короткова, Россия приблизилась к порогу де индустриализации и сможет преодолеть кризис лишь потеряв ряд ключевых отраслей воспроизводственного цикла.

Главной причиной кризиса является нарастающее снижение объемов внутренних накоплений вследствие падения национального производства при ухудшении структуры инвестиций. Важную роль играет также недостаток национальных финансовых ресурсов, вследствие ухода государства из инвестиционной сферы, а также отсутствие экономико-правового механизма, позволяющего предприятиям эффективно привлекать национальный и международный капитал. Последнее обстоятельство в сочетании с политической нестабильностью создает предпосылки для низкой эффективности и высокой рискованности производственных инвестиций. Относительная бедность российского рынка финансовых ресурсов делает привлекательным источником инвестиций для предприятий внешний рынок капиталов.

Единственно возможный путь к выходу из инвестиционного кризиса — более тесное сотрудничество предприятий с кредитно-финансовыми учреждениями и инвестиционными институтами, в том числе и во внешнеэкономической сфере (примером является быстрый рост с 1993 г. финансово-промьппленных групп, которых, по данным Ассоциации российских банков, насчитывается около 30).

Каким образом складывается реальное сотрудничество банков и предприятий? Стремительно развивающаяся банковская система России имеет незначительный опыт взаимодействия с предприятиями. Ситуация определяется, на наш взгляд, следующими факторами:

отсутствие механизма трансформации в производственные инвестиций внешних и собственных накоплений предприятий (роль насоса, отвлекающего средства от производственных инвестиционных целей, выполняет государственный бюджет через рынок государственных ценных бумаг);

жесткие ограничения в сфере валютного контроля и конвертируемости рубля, препятствующие привлечению международных инвесторов;

недооценка особенностей рынка и финансо-вохозяйственной деятельности при выработке внешнеэкономической стратегии развития предприятий и банков;

доминирующая роль банка в сотрудничестве с предприятием, неразвитость банковского обслуживания, отсутствие внутри банковской координации по комбинированным продуктам.

Реальная выгода предприятия в совместных с банком проектах по привлечению ресурсов внешних инвесторов и размещению собственных состоит в следующем.

Прежде всего тандем банк — предприятие помогает последнему преодолеть бюрократические процедуры по получению лицензии Центрального банка на операции, связанные с движением капитала. В ряде схем инвестирования банк, располагая генеральной лицензией, может выступить рефинансирующим звеном: предоставить предприятию-резиденту полученные от нерезидента ресурсы, пропустив их через свой баланс. Важным для иностранного инвестора является и то, что банк в случае должного оформления сделки осуществляет контроль над целевым использованием инвестируемых ресурсов предприятием-реципиентом. В этом случае у банка гораздо больше возможностей для маневрирования при распределении рисков среди участников проекта (больший набор финансовых инструментов, операции с векселями и другими ценными бумагами иностранных эмитентов, сделки афорфэ и факторинговые операции).

Несовершенство нормативной базы часто вынуждает банки отказываться от эффективных трастовых операции по управлению активами предприятий. Иногда предприятия, уже имеющие сеть иностранных контрагентов, не могут четко организовать расчеты, что вполне под силу коммерческому банку, содержащему аппарат "доверенных банков-корреспондентов".

Использование банка как финансового института, который может осуществить хеджирование такого рода сделок в рамках своей "производственной деятельности" (форвардные, фьючерсные и опционные сделки с различными валютными ценностями), дает немало реальных преимуществ. Для рядового предприятия подобные операции сопряжены с дополнительными временными издержками, налоговыми выплатами и, как следствие, удорожанием привлеченных ресурсов. Поэтому участие банка автоматически повышает рентабельность инвестиций, осуществленных по таким схемам, и прежде всего — для инвестируемого предприятия.

Банк также может выступить в качестве "налогового зонтика" для иностранного инвестора, используя упрощенный механизм (в рамках Инструкции Госналогслужбы РФ № 34 от 16.06.95) освобождения от налога дохода иностранного юридического лица в рамках краткосрочных межбанковских сделок. Вместе с тем работа иностранного инвестора через банковские структуры поможет ему избежать статуса постоянного представительства и требования налогового учета, что упрощает процедуру репатриации иностранных инвестиций.

Определенные сложности для предприятия создает нечеткость законодательства в вопросах налогообложения добавленной стоимости в случае привлечения напрямую средств от иностранных инвесторов — небанковских организаций. Интегрирование банковских структур в такого рода схемы помогает избежать налоговых рисков как для инвесторов, так и для инвестируемого предприятия.

Новый импульс тандему банк — предприятие был дан в июне 1995 г. формированием нормативной базы по лизингу. Особенностью лизинговых операции является закрепление за банком роли арендодателя (напрямую или — через дочернюю лизинговую компанию, созданную на паях с предприятием) и предприятия — собственно арендатора.

Кроме того, важным является и предоставление льгот для субъектов лизинга, в частности учет в себестоимости продукции (работ, услуг) процентов по полученным заемным средствам (включая кредиты банков и других организаций, используемых арендатором и арендодателем для осуществления операций финансового лизинга) и лизинговых платежей, а также полное освобождение лизинговых платежей малых предприятий от НДС. Дополнительные льготы по налогу у источника на доходы иностранных юридических лиц предусматриваются и рядом международных соглашений об избежании двойного налогообложения. Отдельные соглашения об избежании двойного налогообложения освобождают иностранных юридических лиц, не имеющих постоянного представительства в России, от уплаты налога на имущество.

Такие схемы инвестирования доступны и выгодны прежде всего средним и малым предприятиям, составляющим основную часть клиентуры банков. Для крупных предприятий, имеющих выход на мировой рынок, актуален вопрос об организации собственных отделений или об участии в иностранных предприятиях для создания новых производств. Например, для производств, восполняющих пробелы технологических цепей, которые не могут быть организованы на территории РФ. Это относится к наукоемким отраслям хозяйства (машино-, приборостроение и др.). В некоторых случаях необходимость зарубежного дочернего предприятия объясняется технологическими особенностями отрасли (рыболовство, добыча нефти, газа и золота и др.), в том числе для снижения издержек в рамках основной производственной деятельности. Банк, обслуживающий материнскую компанию, может в рамках данного проекта помочь осуществить эмиссию, подобрать партнеров и эффективно управлять портфелем ценных бумаг предприятия. Это возможно в рамках проекта “связанной эмиссии" ценных бумаг[1] (эмитент — предприятие, гарант — банк) с последующим оформлением межбанковской сделки или при использовании механизма "номинального держателя”[2].

Пока не охвачен потенциал возможных сделок по так называемым клиринговым валютам. Предприятия располагают такого рода ресурсами, но не могут использовать их на внешних рынках в силу ограниченности применения. В этой связи определенно недооценен потенциал таких форм расчетов, как трансфертный и револьверные аккредитивы, позволяющие при определенных схемах задействовать их для пополнения оборотных средств предприятия.

11. МОДЕЛИРОВАНИЕ В СТРАТЕГИЧЕСКОМ ПЛАНИРОВАНИИ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ.

У спешное развитие предприятия в условиях рыночной экономики неразрывно связано с проведением эффективного управления всеми сферами его деятельности. Это напрямую касается сложного процесса долгосрочного инвестирования. Как известно, своевременное осуществление мероприятий в данной области не позволяет предприятию потерять основные конкурентные преимущества в борьбе за удержание рынка сбыта своих товаров, способствует совершенствованию технологии производства, а в конечном итоге обеспечивает дальнейшее эффективное его функционирование.

Очевидно, что управление конкретными сферами деятельности, такими, как производство, сбыт, инвестирование, работа с персоналом, требует согласованности с общей целью (генеральной концепцией развития), стоящей пред предприятием. В этой связи все основные функции управления осуществляются в рамках единого стратегического плана, разработанного для того, чтобы обеспечить проведение генеральной концепции. Значение стратегического планирования вряд ли можно переоценить. Распределение ресурсов, отношения с внешней средой, организационная структура и координация работ различных подразделений в одном приоритетном направлении позволяют предприятию достичь поставленных целей и оптимально использовать имеющиеся средства.

Достижение конкретных целей связано с разработкой и реализацией специфических стратегий. Стратегия долгосрочного инвестирования является одной из них. Выбор путей инвестиционного развития в рамках единого стратегического плана является непростой задачей. Сложность этого процесса обусловливается наличием множества внутренних и внешних факторов, по-разному воздействующие на финансово-экономическое состояние предприятия. Подобно тому, как оценка эффективности капитальных вложений требует решения целого комплекса различных проблем, так и выбор стратегии долгосрочного инвестирования осуществляется лишь после проведения тщательных исследований, обеспечивающих принятие оптимального варианта управленческих решений.

Ответственность, возлагаемая на отборочный этап процесса стратегического планирования, заставляет комплексно подходить к использованию различных аналитических приемов и моделей, обосновывающих принятие конкретного стратегического направления.

Все большую актуальность в последнее время приобретает построение моделей, способствующих оценке перспектив инвестиционного развития предприятий. Как известно, моделирование позволяет менеджерам отобрать наиболее характерные свойства, структурные и функциональные параметры объекта управления, а также выделить его важнейшие взаимосвязи с внешней и внутренней средой предприятия. Согласно теоретическим положениям, касающимся этапов создания модели, условий использования и различных методов их анализа, основными задачами моделирования в сфере финансово-инвестиционной деятельности являются обоснование вариантов управленческих решений, прогнозирование приоритетных направлений развития и выявление резервов повышения эффективности предприятия в целом.

Широкую популярность в практике долгосрочного инвестирования снискало использование различного рода матриц, построение и анализ моделей исходных факторов систем. В процессе исследования различных подходов по оценке стратегических направлений долгосрочного инвестирования из всей совокупности факторов, оказывающих влияние на принятие оптимальных управленческих решений, нами выделены три обобщающих показателя, на основе которых осуществляется выбор инвестиционной стратегии: производственно-экономический потенциал предприятия, привлекательность рынка (отрасли) и качественные характеристики выпускаемого продукта (работ, услуг). Каждый из них является комплексным показателем.

Под производственно-экономическим потенциалом подразумевается наличие соответствующих современному уровню технического развития основных фондов и технологий, достаточного объема собственных оборотных средств, высококвалифицированного управленческого и производственного персонала, а также достаточной величины собственных финансовых ресурсов и возможности свободного доступа к заемным средствам финансирования.

Привлекательность отрасли определяется в зависимости от таких факторов, как объем рынка, тенденций его роста, среднерыночной нормы доходности. легкости входа в данную отрасль, уровня спроса, предложения и конкуренции. Качественные характеристики продукта основываются на показателях себестоимости и продажной цены единицы продукции, объеме ее реализации, анализе уровня качества, ассортимента, технических и функциональных параметров по сравнению с продукцией конкурирующих предприятий.

Исходя из вышеназванных условий рекомендуется относить каждый из обобщающих показателей в группы, условно подразделяемые по наилучшему, среднему и худшему значению оцениваемого показателя. На основе этого разработана трехфакторная портфельная матрица, с помощью которой анализируются вероятные ситуации, характеризующиеся совокупностью исследуемых показателей, в зависимости от значения каждого из них.

Каждая ситуация предполагает определенную линию поведения в области долгосрочного инвестирования. Оценивая их по общим признакам, таким, как объем капиталовложений, виды воспроизводства основных фондов, временной горизонт инвестирования, степень приемлемого риска, и некоторым другим предлагается выделять пять возможных стратегий долгосрочного инвестирования: агрессивное развитие (активный рост); умеренный рост; совершенствование при неизменном уровне роста; сдерживание спада и разработка новых продуктов; активное перепрофилирование или ликвидация.

Под стратегией агрессивного развития предполагается активное инвестирование в новое строительство, расширение действующего производства и крупные вложения в оборотный капитал. Быстрое развитие рынка и его привлекательные характеристики (высокая ставка доходности, возможность прибыльной деятельности на долгосрочную перспективу) со значительной силой привлекают потенциальных конкурентов. Если выпускаемый продукт находится на начальной стадии своего развития, то потребуются большие суммы средств на продолжение исследовательской и опытно-конструкторской работы, а также на создание необходимой производственной инфраструктуры и обучение (переквалификацию) персонала предприятия. Одной из основных стратегических задач является достижение лидирующих позиций в отрасли по объему продаж выпускаемых изделий.

Стратегия умеренного роста позволяет предприятиям несколько снизить темпы своего развития и роста объемов производства. Уже не требуется в относительно короткие сроки значительно наращивать свой производственный потенциал. Как правило, данный рынок уже сформирован и предприятие должно осуществлять инвестиции в поступательное расширение своей деятельности, а также выделять немалые средства на повышение своих конкурентных преимуществ, в частности на улучшение качественных характеристик своей продукции.

Предприятия, придерживающиеся стратегии совершенствования при неизменном уровне развития, стремятся с максимальной эффективностью использовать достигнутый производственно-экономический потенциал. Основными целями будут являться увеличение или поддержание на прежнем уровне чистого денежного потока без проведения нового строительства и наращивания действующего производства. В сложившихся условиях расширенное воспроизводство основных фондов будет или нецелесообразным или неосуществимым вследствие финансовых трудностей. Наиболее рациональными будут усилия по проведению замены изношенного оборудования, модернизации устаревших непроизводительных основных фондов и реконструкции производственных зданий (сооружений). Особое внимание руководства предприятия необходимо обратить на тщательный контроль за издержками производства и эффективное управление оборотным капиталом. Все это в комплексе позволит предприятию при существующих ресурсах достичь предельно высокого уровня рентабельности и объема чистого денежного потока.

В относительно неблагоприятных для предприятия внешних и внутренних условиях целесообразнее всего следовать стратегии сдерживания спада реализации продукции. Она характеризуется координацией усилий и направленностью имеющихся ресурсов на снижение отрицательного воздействия различного рода факторов на процесс функционирования предприятия. Придерживаясь этой стратегии, целесообразно сконцентрировать ограниченные финансовые ресурсы на проведение простого воспроизводства основных фондов (в большей степени на модернизации ведущего оборудования), усилить контроль за эффективностью проведения ремонта основных фондов, а также активизировать исследовательские и опытно-конструкторские работы по изучению возможных путей развития предприятия, разработке новых продуктов и подготовке окупаемых инвестиционных проектов. Управление затратами и оборотным капиталом по-прежнему будет являться одним из приоритетных направлений повышения результативности хозяйственной деятельности.

Инвестиционная стратегия активного перепрофилирования обязывает безотлагательно осуществлять мероприятия по внедрению новых продуктов на рынке и расширению своей доли в других (чаще всего смежных) отраслях. Отказ от выпуска ранее изготовляемой продукции может привести к простоям части оборудования и значительному снижению оборачиваемости активов (в основном по сырью, материалам, комплектующим и незавершенному производству).

Существует неписаное правило относительно вероятности наступления неблагоприятных для предприятий событий: "К худшему необходимо готовиться заранее". Подобно этому, своевременно спланированные действия и подготовка соответствующих условий соответственно снизят возможные отрицательные последствия, ассоциируемые с процессом перепрофилирования. Постепенное сокращение оборотных средств, связанных с выпуском старой продукции, реализация незадействованного оборудования и невостребованных запасов сырья (комплектующих, полуфабрикатов) позволят получить определенную сумму денежных средств, в которых предприятие испытывает острый недостаток на данном этапе. В том случае, если в ближайшей перспективе ожидается повышение привлекательности рынка ранее изготовляемой продукции, наиболее оптимальным управленческим решением будет передача простаивающих основных фондов в текущую аренду сторонним организациям.

Перед менеджерами ставятся задачи как можно более скорого высвобождения денежных средств, овеществленных в немонетарных активах, их аккумулирования и долгосрочного инвестирования в прибыльные сферы деятельности. В случае кризисного финансового положения и низкого производственного потенциала одними из возможных вариантов могут стать реорганизация предприятия, частичная или полная его ликвидация. В любой из этих ситуаций, если заранее не подготовлены необходимые условия для перепрофилирования своей деятельности, дальнейшие события повлекут за собой определенно неблагоприятные для данного предприятия последствия.

Безусловно, не существует четко выраженных границ между ближними вариантами инвестиционных стратегий (например, между стратегиями активного и умеренного роста). Теоретически возможно наличие не более 27 ситуаций, формируемых при помощи трехфакторной портфельной матрицы. При первоначальном рассмотрении некоторые ситуации можно отнести сразу к двум ближним вариантам стратегий, но впоследствии, после детального изучения величин оцениваемых показателей, степени значимости каждого из них, уровня приемлемого риска, а также дополнительной информации, такой, как обзор исторических данных и временного горизонта инвестирования, менеджеры предприятия могут точно определиться в выборе оптимального для данного случая варианта инвестиционной стратегии.

Особое место в принятии долгосрочных инвестиционных решений занимает оценка стратегических направлений с использованием жестко детерминированных факторных моделей. В этом случае оценивается тот или иной целевой показатель, служащий своего рода ориентиром в процессе выработки оптимальных для данного предприятия стратегических планов.

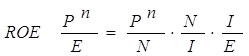

В практической деятельности зарубежных компаний широкую популярность снискали модели факторного анализа фирмы "Дюпон". В качестве классического примера можно представить трехфакторную модель зависимости показателя рентабельности собственного капитала, которая рассчитывается по следующей формуле:

где RОЕ—рентабельность собственного капитала.;

Pn — после налоговая прибыль от реализации продукции, млн. руб.;

N — объем реализации продукции, млн. руб.;

I — авансированный (инвестированный) капитал, млн. руб.;

E — величина собственного капитала, млн. руб.