Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Изготовление зубчатого колеса: себестоимость, эффективность проекта

Курсовая работа: Изготовление зубчатого колеса: себестоимость, эффективность проекта

Содержание

Задание

Введение

1. Расчёт себестоимости изготовления зубчатого колеса

1.1 Расчет зарплаты основных и вспомогательных рабочих с отчислениями

1.2 Расчет затрат по эксплуатации оборудования

1.3 Расчёт затрат по эксплуатации оснастки

1.4 Расчёт затрат по использованию производственных зданий

1.5 Расчёт затрат прочих цеховых расходов

1.6 Расчёт технологической себестоимости продукции (работ)

1.7 Расчёт затрат на материалы

1.8 Расчёт цеховой себестоимости

1.9 Расчёт расходов на подготовку и освоение производства

1.10 Расчёт затрат на брак

1.11 Расчёт общезаводских расходов

1.12 Расчёт производственной себестоимости

1.13 Расчёт внепроизводственных расходов

1.14 Расчёт полной себестоимости

2 Оценка эффективности реальных (капиталообразующих) инвестиционных проектов

2.1 Сущность экономической эффективности инвестиционного проекта

2.2 Оценка общей экономической эффективности инвестиционных проектов

2.2.1 Интегральный эффект

2.2.2 Внутренняя норма доходности

2.2.3 Индекс рентабельности

2.2.4 Срок окупаемости

2.3 Анализ безубыточности инвестиционного проекта

2.3.1 Затраты производства и прибыль предприятия

2.3.2 Сущность анализа безубыточности

2.3.3 Определение точки безубыточности графическим методом

2.3.4 Определение точки безубыточности аналитическим методом

Заключение

Список используемой литературы

Задание

Целью данного курсового проекта является расчёт полной себестоимости на изготовление зубчатого колеса.

Оборудование:

1. токарные станки – 1 шт.;

2. зубонарезные станки – 3 шт.;

3. шлифовальный станок – 1 шт.

Оборудование обслуживают рабочие следующих специальностей:

1 токарь; 1 фрезеровщик, (обслуживает 3 зубонарезных станка – многостаночное обслуживание зубонарезных станков); 1 шлифовальщик.

Используемые данные при расчёте:

Нормы времени в часах на выполнение i-ой операции (ti):

токарная обработка- t1=1,25

зубонарезание- t2=3,10

шлифовка- t3=0,30

Разряд работы определяется в соответствии с данными:

токарная обработка – 3 разряд;

зубонарезание – 4 разряд;

шлифовка – 6 разряд.

Тарифные ставки для операций:

токарная: 3,2 руб./час

зубонарезание: 3,5 руб./час

шлифование: 4,4 руб./час

![]() – коэффициент, учитывающий приработок

на i-й операции,

– коэффициент, учитывающий приработок

на i-й операции,

![]() =1,2;

=1,2;

![]() – коэффициент, учитывающий

дополнительную заработную плату,

– коэффициент, учитывающий

дополнительную заработную плату,

![]() =1,08;

=1,08;

![]() – коэффициент, учитывающий

отчисления в социальные фонды,

– коэффициент, учитывающий

отчисления в социальные фонды,

![]() =1,385.

=1,385.

![]() – коэффициент, учитывающий

численность бригады при выполнении i-й операции,

– коэффициент, учитывающий

численность бригады при выполнении i-й операции,

![]() =1,

=1, ![]() =0,75,

=0,75,

![]() =1.

=1.

![]() – коэффициент, учитывающий количество

вспомогательных рабочих,

– коэффициент, учитывающий количество

вспомогательных рабочих,

![]() =0,15.

=0,15.

![]() – балансовая стоимость единицы

оборудования,

– балансовая стоимость единицы

оборудования, ![]() ,

,

![]() = 8000,

= 8000, ![]() =

9300,

=

9300, ![]() =3400.

=3400.

![]() – количество технологического

оборудования, занятого при выполнении i-й операции изготовления данных изделий,

– количество технологического

оборудования, занятого при выполнении i-й операции изготовления данных изделий,

![]() ,

,

![]() =1,

=1, ![]() =3,

=3,

![]() =1.

=1.

![]() – коэффициент занятости

технологического оборудования выполнением i-й операции изготовления данных

изделий,

– коэффициент занятости

технологического оборудования выполнением i-й операции изготовления данных

изделий,

![]() =1,1,

=1,1, ![]() =0,9,

=0,9,

![]() =1,05.

=1,05.

![]() – ликвидационная стоимость,

– ликвидационная стоимость, ![]() ,

,

![]() =1500,

=1500, ![]() =1200,

=1200,

![]() =825.

=825.

![]() – срок службы основных фондов,

– срок службы основных фондов, ![]() ,

,

![]() =10.

=10.

![]() – группа ремонтной сложности основной

части оборудования i-й операции,

– группа ремонтной сложности основной

части оборудования i-й операции, ![]() ,

,

![]() =25,

=25, ![]() =42,

=42,

![]() =34.

=34.

![]() – средняя величина затрат на все виды

ремонтов и осмотров основной части оборудования, приходящихся на единицу

ремонтной сложности за один ремонтный цикл на i-й операции,

– средняя величина затрат на все виды

ремонтов и осмотров основной части оборудования, приходящихся на единицу

ремонтной сложности за один ремонтный цикл на i-й операции, ![]() ,

,

![]() =356,

=356, ![]() =485,

=485, ![]() =411.

=411.

![]() – длительность ремонтного цикла

оборудования i-й операции,

– длительность ремонтного цикла

оборудования i-й операции, ![]() ,

,

![]() =6,5,

=6,5, ![]() =5,5,

=5,5,

![]() =6,0.

=6,0.

Коэффициент, учитывающий затраты на ремонт энергетической части:

![]()

![]() – годовой расход электроэнергии силовой,

– годовой расход электроэнергии силовой,

![]() ,

,

![]() =185000,

=185000, ![]() =458800,

=458800,

![]() =44400.

=44400.

![]() – стоимость 1

– стоимость 1 ![]() электроэнергии,

электроэнергии, ![]() ,

,

![]() =0,34.

=0,34.

![]() – годовые затраты на вспомогательные

материалы по оборудованию,

– годовые затраты на вспомогательные

материалы по оборудованию, ![]() ,

,

![]() =2200,

=2200, ![]() =4800,

=4800,

![]() =3900.

=3900.

![]() – балансовая стоимость одной единицы

приспособлений,

– балансовая стоимость одной единицы

приспособлений, ![]() ,

,

![]() =430,2,

=430,2, ![]() =750,45,

=750,45,

![]() =340,56

=340,56

.

![]() – коэффициент, учитывающий затраты

на ремонт приспособлений,

– коэффициент, учитывающий затраты

на ремонт приспособлений,

![]() =1,5,

=1,5, ![]() =1,6,

=1,6,

![]() =1,5.

=1,5.

![]() – выручка от реализации изношенного

экземпляра оснастки,

– выручка от реализации изношенного

экземпляра оснастки, ![]() ,

,

![]() =80,10;

=80,10; ![]() =90,73;

=90,73; ![]() =80,38.

=80,38.

![]() – количество единиц приспособлений,

необходимых для бесперебойного выполнения i-й операции,

– количество единиц приспособлений,

необходимых для бесперебойного выполнения i-й операции, ![]() ,

,

![]() =1,

=1, ![]() =3,

=3, ![]() =1.

=1.

![]() – коэффициент занятости

приспособлений при выполнении i–й операции изготовления данного изделия,

– коэффициент занятости

приспособлений при выполнении i–й операции изготовления данного изделия,

![]() =1,

=1, ![]() =1,

=1, ![]() =1.

=1.

![]() – срок амортизации списания

приспособления,

– срок амортизации списания

приспособления, ![]() ,

,

![]() =2,

=2, ![]() =2,

=2, ![]() =2.

=2.

Общая площадь цеха (S)равна 250 м2.

![]() – площадь, необходимая для выполнения

i-й операции,

– площадь, необходимая для выполнения

i-й операции, ![]() ,

,

![]() =24,

=24, ![]() =144,

=144,

![]() =7.

=7.

![]() – годовые расходы на содержание помещения, приходящиеся на 1

– годовые расходы на содержание помещения, приходящиеся на 1

![]() площади цеха,

площади цеха, ![]() ,

,

![]() =51,1 (при работе в две смены).

=51,1 (при работе в две смены).

![]() – коэффициент, учитывающий величину

прочих цеховых расходов пропорционально заработной зарплате основных

производственных рабочих,

– коэффициент, учитывающий величину

прочих цеховых расходов пропорционально заработной зарплате основных

производственных рабочих,

![]() =0,25.

=0,25.

![]() – норма расхода материала С-го вида на

изделие,

– норма расхода материала С-го вида на

изделие, ![]() ,

,

![]() =1,589.

=1,589.

![]() – оптовая цена на материал С-го вида,

– оптовая цена на материал С-го вида, ![]() ,

,

![]() =50.

=50.

![]() –коэффициент, учитывающий

транспортно-заготовительные расходы,

–коэффициент, учитывающий

транспортно-заготовительные расходы,

![]() =1,05.

=1,05.

![]() – количество использования отхода

материала С-го вида при изготовлении изделия,

– количество использования отхода

материала С-го вида при изготовлении изделия, ![]() ,

,

![]() =0,238.

=0,238.

![]() – цена отходов С-го вида материала,

– цена отходов С-го вида материала, ![]() ,

,

![]() =11.

=11.

![]() – коэффициент, учитывающий величину

общезаводских расходов пропорционально заработной зарплате основных

производственных рабочих,

– коэффициент, учитывающий величину

общезаводских расходов пропорционально заработной зарплате основных

производственных рабочих,

![]() =0,12.

=0,12.

![]() – коэффициент, учитывающий отношение

внепроизводственных расходов к производственной себестоимости,

– коэффициент, учитывающий отношение

внепроизводственных расходов к производственной себестоимости,

![]() =0,15.

=0,15.

Введение

Цель изучения курса экономики предприятия – дать студентам, получающим квалификацию экономист-менеджер, уровень знаний, достаточный для эффективного управления предприятием любого размера и любой формы собственности.

Основным параметром эффективности функционирования предприятия служит уровень прибыльности или абсолютная величина прибыли.

Величина прибыли в первую очередь определяется уровнем цены на выпускаемую продукцию и уровнем производственных затрат. Для минимизации затрат на производство продукции и эффективного их планирования необходимо в совершенстве владеть навыками по определению себестоимости промышленных изделий.

Первая часть данной курсовой работы ставит перед студентами задачу расчета полной себестоимости изготовления зубчатого колеса. Содержание этапов расчета и все необходимые для расчета данные содержатся в методических указаниях.

Вторая часть курсовой работы посвящена одной из наиболее острых проблем сегодняшней российской экономики – оценке эффективности реальных (капиталообразующих) инвестиционных проектов.

Отсутствие роста инвестиций в реальный сектор тормозит финансовую стабилизацию и развитие промышленного производства. Это вызвано рядом причин, одна из которых – недостаточная убедительность для инвестора обоснования эффективности многих инвестиционных проектов, что, в свою очередь, нередко обуславливается отсутствием должной грамотности у разработчиков и оценщиков таких проектов.

1. Расчёт себестоимости изготовления зубчатого колеса

1.1 Расчёт зарплаты основных и вспомогательных рабочих с отчислениями

Заработная плата, приходящаяся на изделие по операции, определяется е помощью следующей формулы:

![]() ,

,

,0(1.1)

где ![]() и

и ![]() – заработная плата

основных и вспомогательных рабочих, приходящаяся на изделие при выполнении i-й операции.

– заработная плата

основных и вспомогательных рабочих, приходящаяся на изделие при выполнении i-й операции.

Заработная плата основных рабочих по операциям в общем виде рассчитывается по формуле:

![]() ,

,

(1.2)

где ![]() – количество операций на

выполнение изделия;

– количество операций на

выполнение изделия;

![]() – средняя часовая

заработная плата по тарифу основных рабочих, занятых при выполнении i-й операции,

– средняя часовая

заработная плата по тарифу основных рабочих, занятых при выполнении i-й операции,

![]() – коэффициент,

учитывающий приработок на i-й операции;

– коэффициент,

учитывающий приработок на i-й операции;

![]() –

коэффициент, учитывающий дополнительную заработную плату;

–

коэффициент, учитывающий дополнительную заработную плату;

![]() –

коэффициент, учитывающий отчисления в социальные фонды;

–

коэффициент, учитывающий отчисления в социальные фонды;

![]() – норма

времени на i-ю операцию изготовления изделия,

– норма

времени на i-ю операцию изготовления изделия,

![]() –

коэффициент, учитывающий численность бригады при выполнении i-й операции;

–

коэффициент, учитывающий численность бригады при выполнении i-й операции;

Следует различать квалификации работ и квалификацию рабочих. Квалификация работ зависит от их сложности, точности и значимости.

В тех случаях, когда оборудование, занятое при выполнении данной операции, обслуживается не одним основным рабочим, а бригадой в составе двух-трех и более рабочих разных разрядов, следует принимать к расчету средневзвешенную величину часовой тарифной ставки.

Коэффициент ![]() введен в формулу в связи с

тем, что действительный часовой заработок основных рабочих выше часового

заработка по тарифу

на величину

премий (в соответствии с применяемыми системами оплаты труда), а также на величину доплат

за работу по технически обоснованным нормам, за обучение учеников, работу в ночные часы. Величина

введен в формулу в связи с

тем, что действительный часовой заработок основных рабочих выше часового

заработка по тарифу

на величину

премий (в соответствии с применяемыми системами оплаты труда), а также на величину доплат

за работу по технически обоснованным нормам, за обучение учеников, работу в ночные часы. Величина

![]() в первом приближении может быть

принята равной 1,2…1,4.

в первом приближении может быть

принята равной 1,2…1,4.

Коэффициент ![]() учитывает

выплаты, предусмотренные законодательством о труде или коллективными договорами

за не проработанное

время (оплата очередных и дополнительных отпусков), он равен 1,08…1,1. Меньшее

значение этого коэффициента соответствует условиям, когда рабочие получают

15-дневный тарифный отпуск. Большее – когда рабочие имеют 18…24-дневный

тарифный отпуск.

учитывает

выплаты, предусмотренные законодательством о труде или коллективными договорами

за не проработанное

время (оплата очередных и дополнительных отпусков), он равен 1,08…1,1. Меньшее

значение этого коэффициента соответствует условиям, когда рабочие получают

15-дневный тарифный отпуск. Большее – когда рабочие имеют 18…24-дневный

тарифный отпуск.

Коэффициент ![]() , учитывает отчисления в

социальный фонд от суммы основной и дополнительной заработной платы.

, учитывает отчисления в

социальный фонд от суммы основной и дополнительной заработной платы.

Коэффициент ![]() отражает

влияние бригадной или многоступенчатой работы. При бригадном обслуживании он

равен количеству рабочих в бригаде, а при обслуживании одним рабочим нескольких

единиц оборудования – отношению времени занятости рабочего на оборудовании, при

помощи которого выполняется данная операция, ко времени занятости его в течение

полного цикла обслуживания группы оборудования.

отражает

влияние бригадной или многоступенчатой работы. При бригадном обслуживании он

равен количеству рабочих в бригаде, а при обслуживании одним рабочим нескольких

единиц оборудования – отношению времени занятости рабочего на оборудовании, при

помощи которого выполняется данная операция, ко времени занятости его в течение

полного цикла обслуживания группы оборудования.

Норма времени

на операцию изготовления изделий ![]() , устанавливается согласно

рекомендациям.

, устанавливается согласно

рекомендациям.

Заработную плату вспомогательных рабочих (наладчики, крановщики) можно рассчитать прямым или косвенным методом.

Прямой метод применяется, если вспомогательные рабочие закреплены за данной операцией. Расчет по каждой профессии производят по формуле:

![]() ,

,

(1.3)

При этом ![]() характеризует время

занятости вспомогательных рабочих данной операции. Оно устанавливается как

отношение нормы времени на операцию к числу единиц оборудования, закрепленных

за бригадой или одним рабочим, и не должно быть больше принятой для этих

профессии нормы обслуживания. Коэффициент

характеризует время

занятости вспомогательных рабочих данной операции. Оно устанавливается как

отношение нормы времени на операцию к числу единиц оборудования, закрепленных

за бригадой или одним рабочим, и не должно быть больше принятой для этих

профессии нормы обслуживания. Коэффициент ![]() учитывает количество вспомогательных

рабочих в бригаде.

учитывает количество вспомогательных

рабочих в бригаде.

Косвенным методом заработная плата вспомогательных рабочих определяется при отсутствии твердого закрепления их за отдельными рабочими местами. Величину ее можно принимать пропорционально зарплате основных рабочих и расходов по эксплуатации оборудования.

Исходные данные для расчета

Технологический процесс изготовления зубчатого колеса предполагает использование следующего оборудования:

1. токарные станки – 1 шт.;

2. зубонарезные станки – 3 шт.;

3. шлифовальный станок – 1 шт.

Оборудование

обслуживают рабочие следующих специальностей: 1 токарь, 1 фрезеровщик, 1

шлифовальщик, причем обслуживание зубонарезных станков – многостаночное (1

рабочий обслуживает 3 зубонарезных станка). Соответственно коэффициент ![]() при

многостаночном обслуживании равен отношению времени занятости рабочего на

оборудовании, при помощи которого выполняется данная операция, ко времени

занятости его в течение полного цикла обслуживания группы оборудования (

при

многостаночном обслуживании равен отношению времени занятости рабочего на

оборудовании, при помощи которого выполняется данная операция, ко времени

занятости его в течение полного цикла обслуживания группы оборудования (![]() ). Нормы времени в часах на

выполнение i-й операции (

). Нормы времени в часах на

выполнение i-й операции (![]() ) (где i=1...3) определяется по

таблице 1.1.

) (где i=1...3) определяется по

таблице 1.1.

Таблица 1.1 – Нормы времени в часах на выполнение i-й операции

| Наименование операции | Норма времени, ч. |

|

1. Токарная обработка 2. Зубонарезание 3. Шлифовка |

1,25 3,10 0,3 |

Разряд работы определяется в соответствии с вариантом:

1. Токарная обработка – 1 разряд;

2. Зубонарезание – 3 разряд;

3. Шлифовка – 5 разряд.

Тарифные ставки станочников определяются по таблице 1.2.

Таблица 1.2 – Тарифные ставки станочников

| Форма оплаты |

Разряды, |

|

||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

|

Сдельная Повременная |

2,5 2,0 |

2,9 2,2 |

3,2 2,4 |

3,5 2,6 |

3,9 3,0 |

4,4 3,5 |

Тарифные ставки для

операций: токарная: 2,5 ![]() ; зубонарезание: 3,2

; зубонарезание: 3,2 ![]() ;

шлифование: 3,9

;

шлифование: 3,9 ![]()

Заработная плата основных рабочих по операциям рассчитывается по формуле (1.2):

Токарная:

![]() 3,2∙1,2∙1,08∙1,385∙1,25∙1=7,179

3,2∙1,2∙1,08∙1,385∙1,25∙1=7,179

![]()

Зубонарезание:

![]() 3,5∙1,2∙1,08∙1,385∙3,1∙0,75=14,6

3,5∙1,2∙1,08∙1,385∙3,1∙0,75=14,6

![]()

Шлифование:

![]() 4,4∙1,2∙1,08∙1,385∙0,3∙1=2,369

4,4∙1,2∙1,08∙1,385∙0,3∙1=2,369

![]()

Всего на изделие:

![]() 7,179+14,6+2,369=24,14

7,179+14,6+2,369=24,14 ![]()

Заработная плата вспомогательных рабочих рассчитывается косвенным методом пропорционально заработной плате основных рабочих по формуле (1.3):

![]() 24,14∙0,15=3,62

24,14∙0,15=3,62 ![]()

Заработная плата, приходящаяся на изделие определится по формуле (1.1):

![]() 24,14+3,62=27,76

24,14+3,62=27,76 ![]()

1.2 Расчёт затрат по эксплуатации оборудования

Затраты на эксплуатацию оборудования складываются из затрат на его амортизацию и ремонт, электроэнергию, топливо и другие энергоносители, на смазочно-обтирочные материалы, т.е.

![]()

(1.4)

где ![]() – затраты на амортизацию

оборудования, приходящиеся на изделие при выполнении i-й операции;

– затраты на амортизацию

оборудования, приходящиеся на изделие при выполнении i-й операции;

![]() ,

, ![]() ,

,

![]() – затраты

на ремонт оборудования, энергоносители, на смазочно-обтирочные материалы.

– затраты

на ремонт оборудования, энергоносители, на смазочно-обтирочные материалы.

Для учета амортизации в хозяйственной практике используются амортизационные отчисления, т.е. денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции. Величина амортизационных отчислений определяется по нормам амортизации, чаще всего от первоначальной стоимости основных фондов с учетом срока их службы.

Затраты на

амортизацию оборудования ![]() ,

приходящиеся на операцию по излагаемому методу расчета, включают лишь ту их

часть, которая предназначена на реновацию (замену) оборудования. Величина их

рассчитывается по формуле:

,

приходящиеся на операцию по излагаемому методу расчета, включают лишь ту их

часть, которая предназначена на реновацию (замену) оборудования. Величина их

рассчитывается по формуле:

,

,

(1.5)

где ![]() –

балансовая стоимость единицы оборудования;

–

балансовая стоимость единицы оборудования;

![]() – количество технологического оборудования,

занятого при выполнении i-й операции изготовления данных изделий;

– количество технологического оборудования,

занятого при выполнении i-й операции изготовления данных изделий;

![]() – коэффициент занятости

технологического оборудования выполнением i-й операции изготовления

данных изделий;

– коэффициент занятости

технологического оборудования выполнением i-й операции изготовления

данных изделий;

![]() – годовое количество изделий, запускаемых в

производство по варианту;

– годовое количество изделий, запускаемых в

производство по варианту;

![]() – норма амортизационных

отчислений на замену оборудования в год.

– норма амортизационных

отчислений на замену оборудования в год.

Норма амортизационных отчислений определяется по формуле:

,

,

(1.6)

где ![]() – первоначальная

(балансовая) стоимость основных фондов;

– первоначальная

(балансовая) стоимость основных фондов;

![]() – ликвидационная

стоимость;

– ликвидационная

стоимость;

![]() – срок службы основных

фондов.

– срок службы основных

фондов.

Рассчитаем норму амортизации по следующим исходным данным:

Годовая производственная

программа (![]() ) рассчитывается, согласно

формуле:

) рассчитывается, согласно

формуле:

![]() ,

,

(1.7)

Норма амортизации рассчитывается по формуле (1.6), используя данные таблицы 1.3.

Таблица 1.3 – Норма амортизации

| № | Наименование операции |

Количество оборудования, |

Балансовая стоимость единицы оборудования,

|

Ликвидационная стоимость единицы оборудования,

|

Срок службы, |

Коэффициент занятости оборудования |

| 1 | Токарная | 1 | 8000 | 1500 | 10 | 1,1 |

| 2 | Зубонарезание | 3 | 9300 | 1200 | 10 | 0.9 |

| 3 | Шлифовка | 1 | 3400 | 825 | 10 | 1.05 |

Токарная:

![]()

Зубонарезная:

![]()

Шлифование:

![]()

Рассчитаем затраты на амортизацию, в соответствии с формулой (1.5):

Токарная:

![]()

![]()

Зубонарезная:

![]()

![]()

Шлифование:

![]()

![]()

Затраты на амортизацию:

![]() 0,019+0,059+0,007=0,085

0,019+0,059+0,007=0,085 ![]()

Затраты на ремонт оборудования определяются формулой:

![]() ,

,

(1.8)

где ![]() – группа ремонтной

сложности основной части оборудования i-й операции;

– группа ремонтной

сложности основной части оборудования i-й операции;

![]() – средняя величина

затрат на все виды ремонтов и осмотров основной части оборудования,

приходящихся на единицу ремонтной сложности за один ремонтный цикл на i-й операции;

– средняя величина

затрат на все виды ремонтов и осмотров основной части оборудования,

приходящихся на единицу ремонтной сложности за один ремонтный цикл на i-й операции;

![]() – коэффициент, учитывающий

затраты на ремонт энергетической части оборудования, (

– коэффициент, учитывающий

затраты на ремонт энергетической части оборудования, (![]() );

);

![]() – количество

оборудования, занятого при выполнении i-й операции;

– количество

оборудования, занятого при выполнении i-й операции;

![]() – коэффициент

занятости технологического оборудования выполнением i-й операцией;

– коэффициент

занятости технологического оборудования выполнением i-й операцией;

![]() – длительность

ремонтного цикла оборудования i-й операции;

– длительность

ремонтного цикла оборудования i-й операции;

![]() – годовое количество

изделий, запускаемых в производство,

– годовое количество

изделий, запускаемых в производство, ![]() .

.

Затраты на ремонт

оборудования (![]() )

рассчитываются по формуле (1.8), согласно таблице 1.4.

)

рассчитываются по формуле (1.8), согласно таблице 1.4.

Таблица 1.4 – Затраты на ремонт оборудования

| Наименование операции | Кол-во единиц обору-дования |

Группа ремонтной сложности, |

Длительность ремонтного цикла, |

Затраты на виды ремонта за ремонтный цикл, |

Коэффициент учитывающий затраты на ремонт энергетической части |

| 1.Токарная | 1 | 25 | 6,5 | 356 | 1,3 |

| 2.Зубонарезание | 3 | 42 | 5,5 | 485 | |

| 3.Шлифование | 1 | 34 | 6,0 | 411 |

Токарная:

![]()

![]()

Зубонарезная:

![]()

![]()

Шлифование:

![]()

![]()

Затраты на

ремонт оборудования ![]() , приходящиеся на

операцию, охватывают затраты на все виды ремонтов и осмотры:

, приходящиеся на

операцию, охватывают затраты на все виды ремонтов и осмотры:

![]() 0,05+0,35+0,085=0,485

0,05+0,35+0,085=0,485 ![]()

Затраты на

силовую электроэнергию, топливо рассчитываются путем умножения электроёмкости,

топливоёмкости, либо энергоёмкости всей продукции за год на заводскую стоимость

1 ![]() электроэнергии или единицы

иного энергоносителя. Затраты

на силовую электроэнергию

электроэнергии или единицы

иного энергоносителя. Затраты

на силовую электроэнергию ![]() рассчитываются

по формуле:

рассчитываются

по формуле:

,

,

(1.9)

где ![]() – годовой расход

электроэнергии силовой: для токарной операции

– годовой расход

электроэнергии силовой: для токарной операции ![]()

![]() зубонарезной –

зубонарезной –

![]()

![]() шлифовальной –

шлифовальной – ![]()

![]()

![]() – годовое число изделий,

запускаемых в производство по варианту;

– годовое число изделий,

запускаемых в производство по варианту;

![]() – стоимость 1

– стоимость 1 ![]() электроэнергии,

электроэнергии, ![]()

![]() .

.

Расход электроэнергии на производство изделия рассчитывается по формуле (1.9):

Токарная:

![]()

![]()

Зубонарезная:

![]()

![]()

Шлифование:

![]()

![]()

Затраты на силовую электроэнергию:

![]() 1,7+4,21+0,41=6,32

1,7+4,21+0,41=6,32 ![]()

Затраты на

смазочно-обтирочные материалы охватывают не только затраты на

смазочно-обтирочные материалы, но и затраты на охлаждающие жидкости, масла для

гидроприводов, расход которых обусловлен эксплуатацией данного оборудования и

оснастки. Величина ![]() в расчетах

определяется по формуле:

в расчетах

определяется по формуле:

,

,

(1.10)

где ![]() – годовые затраты на

вспомогательные материалы по оборудованию;

– годовые затраты на

вспомогательные материалы по оборудованию;

![]() – количество оборудования,

занятого при выполнении i-й операции;

– количество оборудования,

занятого при выполнении i-й операции;

![]() – коэффициент занятости

оборудования выполнением i-й операции;

– коэффициент занятости

оборудования выполнением i-й операции;

![]() – годовое количество

изделий, запускаемых в производство.

– годовое количество

изделий, запускаемых в производство.

Годовые затраты на

вспомогательные материалы по оборудованию (![]() ) берутся из таблицы 1.5.

Тогда затраты на смазочно-обтирочные материалы определятся

по формуле (1.10):

) берутся из таблицы 1.5.

Тогда затраты на смазочно-обтирочные материалы определятся

по формуле (1.10):

Таблица 1.5 – Годовые затраты на вспомогательные материалы

| Вид обработки |

Затраты на

вспомогательные материалы по видам оборудования, |

|

1. Токарные станки 2. Зубонарезные станки 3. Шлифовальные станки |

2200 4800 3900 |

Токарная:

![]()

![]()

Зубонарезание:

![]()

![]()

Шлифование

![]()

![]()

Вспомогательные материалы:

![]() 0,065+0,35+0,11=0,525

0,065+0,35+0,11=0,525 ![]()

Затраты по эксплуатации оборудования:

![]() ,

,

(1.11)

Затраты на эксплуатацию оборудования:

![]() 0,085+0,485+6,32+0,525=7,419

0,085+0,485+6,32+0,525=7,419 ![]()

1.3 Расчет затрат по эксплуатации оснастки

В состав затрат по

оснастке ![]() включаются изделия затраты по приспособлениям.

Затраты по приспособлениям рассчитываются с помощью следующей формулы:

включаются изделия затраты по приспособлениям.

Затраты по приспособлениям рассчитываются с помощью следующей формулы:

,

,

(1.12)

где ![]() – количество операций по

выполнению изделия;

– количество операций по

выполнению изделия;

![]() – балансовая стоимость одной единицы

приспособления;

– балансовая стоимость одной единицы

приспособления;

![]() – коэффициент, учитывающий затраты

на ремонт приспособлений;

– коэффициент, учитывающий затраты

на ремонт приспособлений;

![]() – выручка от реализации изношенного

экземпляра оснастки;

– выручка от реализации изношенного

экземпляра оснастки;

![]() – коэффициент занятости

приспособлений, необходимых для бесперебойного выполнения i-й операции;

– коэффициент занятости

приспособлений, необходимых для бесперебойного выполнения i-й операции;

![]() – коэффициент занятости

приспособлений при выполнении i-й

операции изготовления данного изделия;

– коэффициент занятости

приспособлений при выполнении i-й

операции изготовления данного изделия;

![]() – срок амортизации списания

приспособлений;

– срок амортизации списания

приспособлений;

![]() – годовое число изделий, запускаемых

в производство по варианту.

– годовое число изделий, запускаемых

в производство по варианту.

Балансовая и ликвидационная стоимость единицы приспособления i-го вида оборудования представлены в таблице 1.6.

Таблица 1.6 – Балансовая и ликвидационная стоимость единицы приспособления i-го вида оборудования

| Оснастка |

Первоначальная стоимость,

|

Ликвидационная стоимость,

|

|

Для токарного станка Для зубонарезного станка Для шлифовального станка |

430,20 750,45 340,56 |

80,10 90,73 80,38 |

Коэффициент, учитывающий

затраты на ремонт приспособлений, – ![]() : для

токарного станка – 1,5; для зубонарезного станка – 1,6; для шлифовального станка

– 1,5.

: для

токарного станка – 1,5; для зубонарезного станка – 1,6; для шлифовального станка

– 1,5.

Коэффициент занятости

приспособлений при выполнении i-й

операции изготовления продукции (![]() )

принять равным 1.

)

принять равным 1.

Срок амортизации - Тпi для всех приспособлений равен 2 года.

токарная обработка - П1=1;

зубонарезание - П2=3;

шлифование - П3=1.

Затраты по приспособлениям рассчитываются с помощью формулы (1.12):

Токарная:

![]()

![]()

Зубонарезание:

![]()

![]()

Шлифование:

![]()

![]()

Затраты по приспособлениям:

![]() 0,007+0,045+0,006=0,058

0,007+0,045+0,006=0,058 ![]()

1.4 Расчёт затрат по использованию производственных зданий

Затраты по использованию и содержанию производственных зданий и помещений охватывают и амортизацию, ремонт, отопление, освещение и уборку в расчете на площадь, которая занята рабочим при выполнении операции.

Величина

затрат на производственные помещения ![]() рассчитывается

с помощью формулы:

рассчитывается

с помощью формулы:

,

,

(1.13)

где ![]() – площадь, потребная для

выполнения i-й

операции;

– площадь, потребная для

выполнения i-й

операции;

![]() – коэффициент занятости

площади при выполнении i-й операции изготовления данного изделия;

– коэффициент занятости

площади при выполнении i-й операции изготовления данного изделия;

![]() – годовые расходы на

содержание помещения, приходящиеся на 1

– годовые расходы на

содержание помещения, приходящиеся на 1![]() площади

цеха;

площади

цеха;

![]() – годовое количество изделий,

запускаемых в производство, по варианту;

– годовое количество изделий,

запускаемых в производство, по варианту;

Общая площадь

цеха (![]() ) равна 250

) равна 250![]() . Площадь, необходимая для

выполнения i-й

операции, (

. Площадь, необходимая для

выполнения i-й

операции, (![]() ) составляет: для токарной

обработки – 24

) составляет: для токарной

обработки – 24 ![]() ; для

зубонарезания – 144

; для

зубонарезания – 144 ![]() ; для шлифования –

7

; для шлифования –

7 ![]() .

.

Коэффициент

занятости площади при выполнении i-й операции изготовления изделия (![]() ) рассчитывается по

формуле (1.14):

) рассчитывается по

формуле (1.14):

![]() ,

,

(1.14)

Токарная:

![]() .

.

Зубонарезание:

![]() .

.

Шлифование

![]() .

.

При работе в две смены годовые расходы на содержание помещения и текущий ремонт составляют

![]()

![]() .

.

Рассчитаем затраты по использованию и содержанию производственных зданий, используя формулу (1.13):

Токарная:

![]()

![]()

Зубонарезание:

![]()

![]()

Шлифование:

![]()

![]()

Затраты на производственные помещения:

![]()

![]()

1.5 Расчёт прочих цеховых расходов

Прочие цеховые расходы охватывают те расходы, которые не могут быть рассчитаны прямым порядком. К ним относятся: зарплата ИТР, обслуживающего персонала, вспомогательных рабочих, если они не закреплены за определенными рабочими местами; расходы по содержанию общецехового транспортного оборудования; расходы по охране труда и техники безопасности; расходы по хозяйственному инвентарю; канцелярские расходы, относящиеся ко всему выпуску цехом годных деталей и др.

Прочие

цеховые расходы ![]() определяются

пропорционально заработной плате основных рабочих по следующей формуле:

определяются

пропорционально заработной плате основных рабочих по следующей формуле:

![]() ,

,

(1.15)

где ![]() – заработная плата

основных производственных рабочих, приходящаяся на изделие;

– заработная плата

основных производственных рабочих, приходящаяся на изделие;

![]() – коэффициент,

учитывающий величину прочих цеховых расходов пропорционально заработной зарплате основных

производственных рабочих.

– коэффициент,

учитывающий величину прочих цеховых расходов пропорционально заработной зарплате основных

производственных рабочих.

Согласно исходным данным

коэффициент, учитывающий величину прочих цеховых расходов ![]() .

.

Прочие цеховые расходы рассчитываются по формуле (1.15):

![]()

![]()

1.6 Расчёт технологической себестоимости продукции (работ)

себестоимость производство инвестиционный

Технологическая себестоимость продукции (работ) складывается из следующих видов затрат:

1. зарплаты основных и вспомогательных рабочих (с отчислением в фонды социального страхования 38,5%);

2. по содержанию и эксплуатации оборудования;

3. по эксплуатации оснастки (приспособлений);

4. по содержанию и использованию производственных зданий и помещений;

5. по прочим цеховым расходам.

Таким образом, себестоимость продукции (работ) получается путем суммирования технологической себестоимости операций по всем цехам и технологическим операциям.

![]() – технологическая

себестоимость изготовленного изделия:

– технологическая

себестоимость изготовленного изделия:

![]() ,

,

(1.16)

где ![]() – заработная плата

основных и вспомогательных рабочих, приходящаяся на изделие;

– заработная плата

основных и вспомогательных рабочих, приходящаяся на изделие;

![]() – затраты по эксплуатации

оборудования, приходящиеся на изделие;

– затраты по эксплуатации

оборудования, приходящиеся на изделие;

![]() – затраты по

эксплуатации оснастки, приходящиеся на изделие;

– затраты по

эксплуатации оснастки, приходящиеся на изделие;

![]() – затраты по

использованию и содержанию производственных зданий и помещений, приходящиеся на

изделие;

– затраты по

использованию и содержанию производственных зданий и помещений, приходящиеся на

изделие;

![]() – прочие цеховые

расходы, приходящиеся на изделие.

– прочие цеховые

расходы, приходящиеся на изделие.

Технологическая себестоимость, рассчитываемая по формуле (1.16):

![]() 27,76+7,419+0,058+0,117+6,035=41,389

27,76+7,419+0,058+0,117+6,035=41,389 ![]()

1.7 Расчёт затрат на материалы

Величину

затрат на материалы ![]() по тому или

иному процессу изготовления изделия можно рассчитать с помощью формулы:

по тому или

иному процессу изготовления изделия можно рассчитать с помощью формулы:

![]() ,

,

(1.17)

где ![]() –

число видов материалов необходимых для изготовления изделия;

–

число видов материалов необходимых для изготовления изделия;

![]() – норма расхода

материала C-го

вида на изделие;

– норма расхода

материала C-го

вида на изделие;

![]() – оптовая цена на

материал C-го

вида;

– оптовая цена на

материал C-го

вида;

![]() – коэффициент,

учитывающий транспортно-заготовительные расходы;

– коэффициент,

учитывающий транспортно-заготовительные расходы; ![]() –

количество использования отхода материала C-го вида при изготовлении

изделия;

–

количество использования отхода материала C-го вида при изготовлении

изделия;

![]() – цена отходов C-го вида материала.

– цена отходов C-го вида материала.

На основании следующих исходных данных рассчитаем затраты на материалы, используемые при производстве изделия:

Таблица 1.7 – Затраты на материал

| Материал, используемый для изготовления изделия |

Норма расхода материала, |

Оптовая цена на материал, |

Количество использованного отхода материала,

|

Цена отходов, |

| Сталь инструментальная | 1,589 | 50 | 0,238 | 11 |

Коэффициент, учитывающий

транспортно-заготовительные расходы (![]() ) примем равным 1,05.

) примем равным 1,05.

Затраты на материалы рассчитываются по формуле (1.17):

![]()

![]()

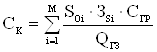

1.8 Расчёт цеховой себестоимости

Цеховая себестоимость изделия включает затраты на материалы и технологическую себестоимость:

![]() ,

,

(1.18)

где ![]() – затраты на материалы

(заготовки, комплектные изделия);

– затраты на материалы

(заготовки, комплектные изделия);

![]() – технологическая

себестоимость изделия.

– технологическая

себестоимость изделия.

Цеховая себестоимость рассчитывается по формуле (1.18):

![]()

![]()

1.9 Расчёт расходов на подготовку и освоение производства

Расходы на

подготовку и освоение производства ![]() охватывают

затраты по технической подготовке и освоению производства новых видов продукции

и новых технологических процессов. Необходимо также учитывать затраты,

обусловленные подготовкой изготовления изделий (деталей), в частности затраты

на составление технологического процесса обработки деталей на данном

оборудовании, на нормирование операций.

охватывают

затраты по технической подготовке и освоению производства новых видов продукции

и новых технологических процессов. Необходимо также учитывать затраты,

обусловленные подготовкой изготовления изделий (деталей), в частности затраты

на составление технологического процесса обработки деталей на данном

оборудовании, на нормирование операций.

Расходы на подготовку и

освоение производства: ![]()

![]()

1.10 Расчёты затрат на брак

Браком считается продукция, которая в силу имеющихся в ней дефектов, не может быть использована по ее прямому назначению. Бракованная продукция может быть двух видов: исправимой и неисправимой (окончательно бракованной).

Исправимым браком считается такая продукция, исправление которой технически возможно и экономически целесообразно.

Затраты на

брак устанавливаются различно для исправимого и для окончательного брака.

Расходы по исправимому браку, приходящиеся на изделие, определяются по сумме

затрат на его исправление. Расходы по окончательному браку ![]() могут быть рассчитаны по формуле:

могут быть рассчитаны по формуле:

![]() ,

,

(1.19)

где ![]() – производственная

себестоимость бракованного изделия (включая все затраты на изготовление изделия

до обнаружения брака);

– производственная

себестоимость бракованного изделия (включая все затраты на изготовление изделия

до обнаружения брака);

![]() – масса бракованного

изделия (масса изделия на операции, на которой был обнаружен брак);

– масса бракованного

изделия (масса изделия на операции, на которой был обнаружен брак);

![]() – цена отходов по

материалу изделия;

– цена отходов по

материалу изделия;

![]() – удержание на брак,

приходящееся на бракованное изделие;

– удержание на брак,

приходящееся на бракованное изделие;

k – коэффициент, учитывающий величину окончательного брака.

Производственная себестоимость бракованного изделия охватывает затраты на все переделы, процессы и операции изготовления вплоть до операции, на которой был обнаружен брак.

Расходы на брак

рассчитываются по формуле (1.19): ![]()

![]()

1.11 Расчёт общезаводских расходов

Общезаводские расходы включают в себя расходы на содержание заводского аппарата управления, общезаводских служб и хозяйств, а также других расходов, касающихся обеспечения производственной деятельности предприятия в целом. Значение общезаводских расходов в себестоимости продукции (работ) определяется аналогично расчету прочих цеховых затрат:

![]() ,

,

(1.20)

где ![]() – заработная плата

основных производственных рабочих;

– заработная плата

основных производственных рабочих;

![]() – коэффициент,

учитывающий величину общезаводских расходов пропорционально заработной плате

основных производственных рабочих.

– коэффициент,

учитывающий величину общезаводских расходов пропорционально заработной плате

основных производственных рабочих.

По нашему варианту ![]() составляет 0,12.

составляет 0,12.

Общезаводские расходы, в соответствии с формулой (1.20):

![]()

![]()

1.12 Расчёт производственной себестоимости

Производственная себестоимость продукции (работ) включает в себя цеховую себестоимость производства продукции (работ), затраты на подготовку и освоение производства, затраты на брак, а также общезаводские расходы:

![]() ,

,

где ![]() – цеховая себестоимость

производства продукции (работ);

– цеховая себестоимость

производства продукции (работ);

![]() – затраты на подготовку и

освоение производства продукции (работ);

– затраты на подготовку и

освоение производства продукции (работ);

![]() – затраты на брак при

производстве продукции (работ);

– затраты на брак при

производстве продукции (работ);

![]() – общезаводские затраты

на производство продукции (работ).

– общезаводские затраты

на производство продукции (работ).

Производственная себестоимость по формуле (1.21):

![]() 122,189 + 130,00 + 21,65 + 2,89 = 276,729

122,189 + 130,00 + 21,65 + 2,89 = 276,729

![]()

1.13 Расчёт внепроизводственных расходов

Внепроизводственные расходы включают в себя все расходы, связанные с реализацией продукции, а также некоторые другие виды расходов (например, расходы на упаковку продукции, на перевозку продукции до станции назначения или до потребителя).

Внепроизводственные расходы можно рассчитать с помощью следующей формулы:

![]() ,

,

(1.22)

где ![]() – производственная

себестоимость продукции (работ);

– производственная

себестоимость продукции (работ);

![]() – коэффициент,

учитывающий отношение внепроизводственных расходов к производственной

себестоимости.

– коэффициент,

учитывающий отношение внепроизводственных расходов к производственной

себестоимости.

Согласно исходным данным

коэффициент, учитывающий отношение внепроизводственных расходов к производственной

себестоимости (![]() ) составляет

0,15.

) составляет

0,15.

Внепроизводственные расходы, в соответствии с формулой (1.22):

![]()

![]()

1.14 Расчёт полной себестоимости

Полная себестоимость продукции (работ) представляет собой сумму затрат на ее производство и реализацию, т.е.

![]() ,

,

где ![]() – производственная

себестоимость продукции (работ);

– производственная

себестоимость продукции (работ);

![]() –

внепроизводственные

расходы по производству продукции (работ).

–

внепроизводственные

расходы по производству продукции (работ).

Полная себестоимость вычисляется по формуле (1.23):

![]()

![]()

2. Оценка эффективности реальных (капиталообразующих) инвестиционных проектов

2.1 Сущность экономической эффективности инвестиционного проекта

Методика оценки экономической эффективности инвестиционного проекта заключается в проведении анализа общей экономической эффективности и анализа безубыточности инвестиционного проекта, а также в формулировке выводов и рекомендаций о целесообразности реализации данного инвестиционного проекта.

Оценка экономической эффективности инвестиционного проекта позволяет: реально оценить реализуемость инвестиционного проекта, его последствия в случае реализации, а также позволяет сравнить между собой привлекательность различных инвестиционных проектов (или различных вариантов одного проекта).

Основной принцип, используемый при оценке эффективности инвестиций, состоит в том, что требуется сопоставлять затраты и доходы, возникающие в разное время. Так, затраты на осуществление проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат. Оценка эффективности заключается в сопоставлении доходов и затрат, возникающих от реализации проекта. Но так, как затраты и доходы разновременные, возникает необходимость использования такого понятия, как стоимость денег во времени. Оно означает, что рубль, полученный сегодня, стоит больше рубля, полученного завтра, т.е. чем позднее поступят деньги, тем больше будет «ущерб» и этому есть причины:

1. Инфляция.

2. Процент. Рубль, полученный раньше, можно положить в банк с тем, чтобы через какое-то время вернуть его с процентами.

3. Риск. Всегда есть опасность, что тот, кто должен выплатить через какое-то время рубль, откажется сделать это.

В этой связи приходится определять либо сегодняшнюю (текущую) стоимость будущих доходов и затрат путем дисконтирования, либо определять будущую стоимость сегодняшних доходов и затрат, используя множитель наращивания.

Дисконтирование является процессом, обратным начислению сложного процента. Процесс роста основной суммы вклада за счет накопления процентов называется начислением сложного процента, а сумма, полученная в результате накопления процентов, называется будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

![]() – множитель дисконтирования;

– множитель дисконтирования;

![]() – множитель наращивания,

– множитель наращивания,

где ![]() – норма доходности;

– норма доходности;

![]() – время, за которое

осуществляется расчет.

– время, за которое

осуществляется расчет.

Методический подход к оценке эффективности инвестиционного проекта позволяет выяснить компенсируют ли будущие доходы от инвестиций первоначальные и будущие затраты, необходимые для реализации инвестиционного проекта. Оценка экономической эффективности инвестиционного проекта состоит из двух этапов: оценка общей экономической эффективности и анализа безубыточности инвестиционного проекта.

2.2 Оценка экономической эффективности инвестиционных проектов

Для оценки общей экономической эффективности инвестиционных проектов используется система следующих показателей:

1) интегральный эффект (![]() );

);

2) норма рентабельности (![]() );

);

3) индекс рентабельности (![]() );

);

4) срок окупаемости (![]() ).

).

Определение этих

показателей основывается на определении денежного потока. Часто реализация

инвестиционных проектов на протяжении одного и того же или нескольких периодов

времени характеризуются как доходами, так и затратами. Если в течении года доходы

превышают затраты, мы можем говорить о положительном денежном потоке за год;

если же затраты превышают доходы, то мы можем назвать их оттоком денежных

средств или отрицательным денежным потоком за год. Таким образом, годовой

денежный поток (![]() ) показывает разницу

между двумя финансовыми потоками: идущим на предприятие и выходящим из него в

течении года.

) показывает разницу

между двумя финансовыми потоками: идущим на предприятие и выходящим из него в

течении года.

Денежный поток за каждый год реализации инвестиционного проекта вычисляется по формуле:

![]() ,

,

(2.1)

где: ![]() - выручка от реализации

продукции;

- выручка от реализации

продукции;

![]() ,

,

(2.2)

где: ![]() – годовой объем продукции i

– го вида ;

– годовой объем продукции i

– го вида ;

![]() – цена единицы продукции i – го вида

;

– цена единицы продукции i – го вида

;

![]() – количество видов продукции;

– количество видов продукции;

![]() – затраты на производство реализуемой

за год продукции;

– затраты на производство реализуемой

за год продукции;

![]() ,

,

(2.3)

где: ![]() – стоимость материалов и

комплектующих;

– стоимость материалов и

комплектующих;

![]() – чистые производственные затраты,

включающие заработную плату производственных рабочих, топливо, энергию,

эксплуатацию оборудования;

– чистые производственные затраты,

включающие заработную плату производственных рабочих, топливо, энергию,

эксплуатацию оборудования;

![]() – амортизационные отчисления на

полное восстановление (реновацию);

– амортизационные отчисления на

полное восстановление (реновацию);

![]() – изменение запаса продукции на

складе предприятия за год;

– изменение запаса продукции на

складе предприятия за год;

![]() – условно-постоянные затраты

(управленческие и административные расходы)

– условно-постоянные затраты

(управленческие и административные расходы)

![]() – сбытовые затраты;

– сбытовые затраты;

![]() – внереализационная прибыль;

– внереализационная прибыль;

![]() ,

,

(2.4)

где: ![]() – внереализационные доходы

(проценты по вкладам в банках, доходы от операций с ценными бумагами, получение

страховок и штрафов, и т.п.);

– внереализационные доходы

(проценты по вкладам в банках, доходы от операций с ценными бумагами, получение

страховок и штрафов, и т.п.);

![]() – внереализационные расходы (уплата

процентов по займам и кредитам, страховым взносам, убытки от непроизводственной

деятельности и т.п.);

– внереализационные расходы (уплата

процентов по займам и кредитам, страховым взносам, убытки от непроизводственной

деятельности и т.п.);

![]() – налоги на прибыль, (в настоящее

время ставка налога на прибыль предприятий составляет 35 %),

– налоги на прибыль, (в настоящее

время ставка налога на прибыль предприятий составляет 35 %),

![]() – амортизация основных

производственных фондов, зачисляемых на счет предприятия,

– амортизация основных

производственных фондов, зачисляемых на счет предприятия,

![]() – капитальные вложения в основные

фонды, осуществляемые предприятием.

– капитальные вложения в основные

фонды, осуществляемые предприятием.

![]() – капитальные вложения в оборотные

средства

– капитальные вложения в оборотные

средства

Капитальные вложения в основные средства включают в себя вложения в оборудование, сооружения и устройства, здания, дорогостоящую оснастку и т. д. Капитальные вложения в оборотные средства включают запасы материалов, топлива, покупных полуфабрикатов, заделы деталей, расходы будущих периодов предприятия, а также вложения в малоценную оснастку.

Формулу расчета денежного потока за каждый год реализации инвестиционного проекта (2.1) можно упростить, так как:

![]()

где: ![]() – валовая прибыль,

– валовая прибыль,

![]()

где: ![]() – прибыль от реализации;

– прибыль от реализации;

![]()

где: ![]() – балансовая прибыль,

– балансовая прибыль,

![]()

где: ![]() –

прибыль чистая.

–

прибыль чистая.

Таким образом, формула (2.1) принимает следующий вид:

![]()

Основанием для расчета

денежного потока ![]() являются

исходные (прогнозируемые) данные для оценки экономической эффективности

инвестиционных проектов, содержащиеся в таблице 2.1.

являются

исходные (прогнозируемые) данные для оценки экономической эффективности

инвестиционных проектов, содержащиеся в таблице 2.1.

Таблица 2.1 – Исходные (прогнозируемые) данные для оценки экономической эффективности инвестиционных проектов

|

N | Показатель | обозн. | ед.изм. | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | ||||

|

1 |

Затраты на научно-исследовательские, конструкторско-технологические и проектные работы. |

К | млн.руб. | 60 | 0 | 0 | 0 | 0 | 0 | ||||

|

2 | Затраты на освоение производства. | К | млн.руб. | 760 | 0 | 0 | 0 | 0 | 0 | ||||

|

3 |

Затраты на приобретение, доставку, монтаж оборудования и пусконаладочные |

К | млн.руб. | 4366 | 0 | 0 | 0 | 0 | 0 | ||||

|

4 | Затраты на строительство помещений и сооружений. | К | млн.руб. | 0 | 0 | 0 | 0 | 0 | 0 | ||||

|

5 | Затраты на приобретение оборотных средств, необходимых для инвестиционного проекта | К | млн.руб. | 0 | 6469 | 0 | 0 | 0 | 0 | ||||

|

6 | Запасы сырья, материалов, топлива и полуфабрикатов | Коб |

млн.руб./ год |

0 | 1484 | 1781 | 2422 | 2664 | 2664 | ||||

|

7 | Незавершенное производство. | Коб |

млн.руб./ год |

0 | 4985 | 5982 | 8136 | 8949 | 8949 | ||||

|

8 | Численность рабочих. | Чр | Чел. | 0 | 320 | 384 | 522 | 574 | 574 | ||||

|

9 | Годовые затраты производства: | И |

млн.руб./ год |

0 | 47691 | 52458 | 62755 | 66645 | 66645 | ||||

|

10 | - стоимость материалов | М |

млн.руб./ год |

0 | 13556 | 16267 | 22123 | 24336 | 24336 | ||||

|

11 | - заработная плата рабочих | Ип |

млн.руб./ год |

0 | 7110 | 8532 | 11604 | 12764 | 12764 | ||||

|

12 | - отчисление на соц. Страхование. | Ип |

млн.руб./ год |

0 | 2738 | 3286 | 4468 | 4915 | 4915 | ||||

|

13 | - затраты на топливо, энергию, воду. | Ип |

млн.руб./ год |

0 | 432 | 518 | 705 | 776 | 776 | ||||

|

14 | - затраты на содержание оборудования. | Ип |

млн.руб./ год |

0 | 22054 | 22054 | 22054 | 22054 | 22054 | ||||

|

15 |

- амортизационные отчисления на полное восстановление (реновацию) |

А |

млн.руб./ год |

0 | 1801 | 1801 | 1801 | 1801 | 1801 | ||||

| 16 | Управленческие и административные | Иу |

млн.руб./ год |

15054 | 15054 | 15054 | 15054 | 15054 | 15054 | |||||

| 17 | Сбытовые затраты | Ис | млн.руб./год | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 18 | Внереализационные доходы. | Вд |

млн.руб./ год |

0 | 0 | 0 | 0 | 0 | 0 | |||||

| 19 | Внереализационные расходы. | Вр |

млн.руб./ год |

0 | 0 | 0 | 0 | 0 | 0 | |||||

| 20 |

Отчисления на прирост основных, оборотных средств и пополнение резервного фонда |

Po |

млн.руб./ год |

0 | 0 | 0 | 0 | 0 | 0 | |||||

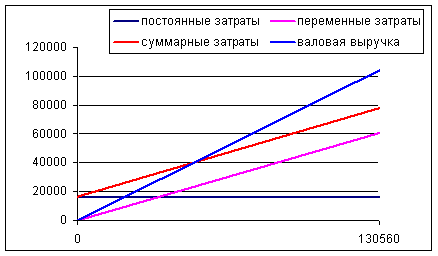

| 21 | Годовой объем продукции. | N | шт./год | 0 | 80000 | 96000 | 130560 | 143616 | 143616 | |||||

| 22 | Цена продукции (без НДС). | Ц |

млн.руб./ шт. |

0,0 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | |||||

Пример расчета денежного потока для 1998 года:

Рассчитаем выручку от реализации (B) по формуле (2.2):

![]()

![]() .

.

Валовую

прибыль (![]() ) определим по формуле (2.5):

) определим по формуле (2.5):

![]()

![]() .

.

Прибыль от

реализации (![]() ) рассчитывается по формуле (2.6):

) рассчитывается по формуле (2.6):

![]()

![]() .

.

Балансовая

прибыль (![]() ) рассчитывается по формуле (2.7):

) рассчитывается по формуле (2.7):

![]()

![]()

Налог на

прибыль 35% от ![]() :

:

![]()

![]() .

.

Чистая

прибыль (![]() ) рассчитывается по формуле (2.8):

) рассчитывается по формуле (2.8):

![]()

![]() .

.

Денежный

поток (![]() ) рассчитаем по формуле (2.9):

) рассчитаем по формуле (2.9):

![]()

![]() .

.

Для остальных годов расчет аналогичен.

Таблица 2.2 – Расчет денежного потока ![]()

| Показатель | Обозна-чение | Ед. изм | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| Выручка от реализации | В |

млн. руб/ год |

0 | 64000 | 76800 | 104448 | 114892,8 | 114892,8 |

| Годовые затраты производства | И |

млн. руб/ год |

0 | 47691 | 52458 | 62755 | 66645 | 66645 |

| Валовая прибыль | Пв |

млн. руб/ год |

0 | 16309 | 24342 | 41693 | 48248 | 48248 |

| Затраты АУП и сбыта | Иу+Ис |

млн. руб/ год |

0 | 15054 | 15054 | 15054 | 15054 | 15054 |

| Прибыль от реализации | Пр |

млн. руб/ год |

0 | 1255 | 9288 | 26639 | 33194 | 33194 |

| Внереализационная прибыль | Пн.р. |

млн. руб/ год |

0 | 0 | 0 | 0 | 0 | 0 |

| Балансовая прибыль | Пб |

млн. руб/ год |

0 | 1255 | 9288 | 26639 | 33194 | 33194 |

| Налог на прибыль | Н |

млн. руб/ год |

0 | 439,25 | 3250,8 | 9323,6 | 11617,9 | 11617,9 |

| Чистая прибыль | Пч |

млн. руб/ год |

0 | 815,75 | 6037,2 | 17315,3 | 21576,1 | 21576,1 |

| Амортизация | А |

млн. руб/ год |

0 | 1801 | 1801 | 1801 | 1801 | 1801 |

| Капитальные вложения в осн. Фонды | К |

млн. руб/ год |

5186 | 6469 | 0 | 0 | 0 | 0 |

| Капитальные вложения в обор. Фонды | Коб |

млн. руб/ год |

0 | 6469 | 7763 | 10558 | 11613 | 11613 |

| Денежный поток | Dt |

млн. руб/ год |

-5186 | -10321,3 | 75,2 | 8558 | 11764,1 | 11764,1 |

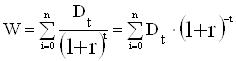

2.2.1

Интегральный эффект (![]() )

)

Используя формулу (2.9)

рассчитаем первый показатель общей экономической эффективности – интегральный

эффект(![]() ). Подсчитанный по формуле

(2.9) денежный поток для каждого года суммируется и находится полный денежный поток

за время осуществления проекта( n):

). Подсчитанный по формуле

(2.9) денежный поток для каждого года суммируется и находится полный денежный поток

за время осуществления проекта( n):

![]()

Денежный поток за время осуществления проекта показывает полную сумму средств, образующихся на счете предприятия за время осуществления проекта. Однако он ничего не говорит об эффективности проекта, т. к. в нем затраты и результаты разновременны и, следовательно, несопоставимы.

Для нахождения показателя

интегрального эффекта (![]() ), рассчитанные

по формуле (2.9) денежные потоки для каждого года реализации проекта (

), рассчитанные

по формуле (2.9) денежные потоки для каждого года реализации проекта (![]() ) суммируются и приводятся к моменту

времени начала реализации проекта с помощью коэффициента дисконтирования:

) суммируются и приводятся к моменту

времени начала реализации проекта с помощью коэффициента дисконтирования:

где: ![]() – интегральный эффект;

– интегральный эффект;

![]() – денежный поток t–го года(см. табл.

2.2);

– денежный поток t–го года(см. табл.

2.2);

![]() – норма дисконта времени

(коэффициент приведения разновременных затрат), равная по нашей и большинству

зарубежной литературы 0, 1;

– норма дисконта времени

(коэффициент приведения разновременных затрат), равная по нашей и большинству

зарубежной литературы 0, 1;

![]() – время реализации инвестиционного

проекта;

– время реализации инвестиционного

проекта;

![]() Интегральный эффект – позволяет

сравнить текущую стоимость будущих доходов от вложений с требуемыми в настоящий

момент затратами; т.е. все будущие доходы от инвестиций приводятся к начальному

моменту времени и сравниваются с инвестиционными затратами.

Интегральный эффект – позволяет

сравнить текущую стоимость будущих доходов от вложений с требуемыми в настоящий

момент затратами; т.е. все будущие доходы от инвестиций приводятся к начальному

моменту времени и сравниваются с инвестиционными затратами.

Критерий принятия решения с помощью интегрального эффекта одинаков для любых видов инвестиций и организаций:

1. Если ![]() ,

то инвестиционный проект считается экономически выгодным и его следует принять;

,

то инвестиционный проект считается экономически выгодным и его следует принять;

2. Если ![]() ,

то инвестиционный проект нецелесообразен и принимать его не следует.

,

то инвестиционный проект нецелесообразен и принимать его не следует.

Положительный интегральный эффект означает, что текущая стоимость доходов превышает текущую стоимость затрат и следовательно, следует ожидать увеличения благосостояния инвесторов.

Может возникнуть вопрос,

принимать ли инвестиционный проект, если ![]() ?

?

Нулевое увеличение в

благосостоянии – недостаточное вознаграждение за усилия вложенные в проект.

Поэтому, при ![]() , проект вряд ли можно считать

привлекательным.

, проект вряд ли можно считать

привлекательным.

Рассчитаем интегральный

эффект (![]() ) для 1998 года по формуле (2.11):

) для 1998 года по формуле (2.11):

![]()

Для остальных годов расчёт аналогичен.

Расчет интегрального эффекта сводится в таблицу 2.3.

Таблица 2.3 – Расчет интегрального

эффекта ![]() при ставке дисконта

r = 0.1

при ставке дисконта

r = 0.1

| t | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | Всего |

|

(1+r)-t |

1.0 | 0.9091 | 0.8264 | 0.7513 | 0.6830 | 0.6209 | - |

| Dt | -5186 | -10321,3 | 75,2 | 8558 | 11764,1 | 11764,1 | - |

| W | -5186 | -9383 | 62 | 6430 | 8035 | 7304 | 7262 |

2.2.2 Внутренняя

норма рентабельности (![]() )

)

Знание лишь одного показателя интегрального эффекта недостаточно для принятия инвестиционного проекта, т.к. все инвестиции различны и по технико – экономическим характеристикам, и по целевым установкам (как краткосрочным, так и долгосрочным), и поэтому необходимо знание внутренней нормы рентабельности капиталовложений.

Внутренней норма

рентабельности (![]() ) представляет собой ту норму дисконта, при которой

величина дисконтированных доходов становится равной инвестиционным вложениям,

т.е. такая норма дисконта, при которой интегральный эффект проекта становится

равным нулю.

) представляет собой ту норму дисконта, при которой

величина дисконтированных доходов становится равной инвестиционным вложениям,

т.е. такая норма дисконта, при которой интегральный эффект проекта становится

равным нулю.

Эффективность капитальных

вложений (![]() ) должна быть дифференцирована в зависимости от

стоящих перед инвестором целей. В зарубежной практике инвесторы, в зависимости

от возникающих перед ними задач, делят капитальные вложения на пять классов:

) должна быть дифференцирована в зависимости от

стоящих перед инвестором целей. В зарубежной практике инвесторы, в зависимости

от возникающих перед ними задач, делят капитальные вложения на пять классов:

1 класс – инвестиции с целью сохранения

позиций на рынке, направленные на замену некоторых элементов производственного

аппарата. В этом случае ![]() . При меньшем значении

. При меньшем значении ![]() капитальные вложения не выгодны.

капитальные вложения не выгодны.

2 класс – инвестиции с целью обновления

основной массы производственных фондов, для повышения качества продукции, ![]()

3 класс – инвестиции с целью внедрения новых

технологий, создание новых предприятий, ![]()

4 класс – инвестиции с целью накопления

финансовых резервов для осуществления крупных инвестиционных проектов, ![]()

5 класс – рисковые капитальные вложения с

целью реализации проектов, исход которых до конца не ясен, ![]()

Для определения

внутренней нормы рентабельности (![]() ) в формуле (2.11) заменяем значение (

) в формуле (2.11) заменяем значение (![]() ) на (

) на (![]() ) и решаем полученное уравнение:

) и решаем полученное уравнение:

![]()

(2.12)

При решении уравнения (2.12) используются данные таблицы 2.4.

Таблица 2.4 – Значение коэффициента ![]()

| t | E | ||||||||

| 0,1 | 0,12 | 0,15 | 0,17 | 0,2 | 0,22 | 0,25 | 0,3 | 0,4 | |

|

0 1 2 3 4 5 |

1,0 0,9091 0,8264 0,7513 0,6830 0,6209 |

1,0 0,8929 0,7972 0,7118 0,636 0,5674 |

1,0 0,8696 0,7561 0,6575 0,5717 0,4972 |

1,0 0,8547 0,7305 0,6244 0,5336 0,4561 |

1,0 0,8333 0,6944 0,5787 0,4822 0,4019 |

1,0 0,8197 0,6719 0,5507 0,4514 0,3699 |

1,0 0,8000 0,6400 0,5120 0,4096 0,3277 |

1,0 0,7692 0,5917 0,4552 0,3501 0,2693 |

1,0 0,7143 0,5102 0,3644 0,2603 0,1859 |

Получаемую расчетную

величину ![]() сравнивают с требуемой

инвестором внутренней нормой рентабельности. Если значение

сравнивают с требуемой

инвестором внутренней нормой рентабельности. Если значение ![]() не меньше требуемой

инвестором величины, то данный инвестиционный проект можно принять.

не меньше требуемой

инвестором величины, то данный инвестиционный проект можно принять.

Если инвестиционный

проект полностью финансируется за счет ссуды банка, то значение ![]() указывает верхний предел

банковской процентной ставки, по которому можно взять этот заём, с тем, чтобы

расплатиться из доходов, полученных от реализации данного инвестиционного

проекта. Превышение максимального предела банковской процентной ставки над

значением

указывает верхний предел

банковской процентной ставки, по которому можно взять этот заём, с тем, чтобы

расплатиться из доходов, полученных от реализации данного инвестиционного

проекта. Превышение максимального предела банковской процентной ставки над

значением ![]() делает данный

инвестиционный проект неэффективным.

делает данный

инвестиционный проект неэффективным.

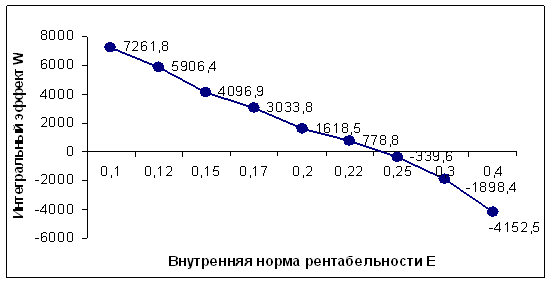

Из-за ограниченности

информации, содержащейся в таблице 1 решение уравнения может быть не найденным,

тогда решение уравнения (2.12) можно найти графическим путем. Графическое

решение сводится к нахождению точки пересечения ![]() кривой

кривой ![]() с осью абсцисс (рис. 2.1). В этом

случае, если в диапазоне

с осью абсцисс (рис. 2.1). В этом

случае, если в диапазоне ![]() функция

функция ![]() , то это говорит о том, что капиталовложения невыгодны.

, то это говорит о том, что капиталовложения невыгодны.

Если окажется, что для

любых ![]() из диапазона

из диапазона ![]() функция

функция ![]() , то это означает, что истинное

, то это означает, что истинное ![]() больше 0,4 , а такие

капитальные вложения заведомо эффективны. Если же решение существует и

окажется, что

больше 0,4 , а такие

капитальные вложения заведомо эффективны. Если же решение существует и

окажется, что ![]() , то проект является эффективными его следует принять.

, то проект является эффективными его следует принять.

Рисунок 2.1- Графическое решение уравнения (2.12)

Так как ![]() , то проект является эффективным и

его следует принять.

, то проект является эффективным и

его следует принять.

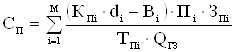

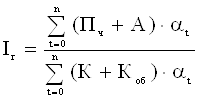

2.2.3 Индекс

рентабельности (![]() )

)

Индекс рентабельности (![]() ) представляет собой

отношение дисконтированных доходов к дисконтированным инвестиционным расходам.

) представляет собой

отношение дисконтированных доходов к дисконтированным инвестиционным расходам.

Расчет индекса рентабельности ведется по формуле:

где: ![]() – дисконтированные доходы в

периоде

– дисконтированные доходы в

периоде ![]() ;

;

![]() – дисконтированный размер

инвестиций в периоде

– дисконтированный размер

инвестиций в периоде ![]() ;

;

n – время реализации инвестиционного проекта.

В числителе формулы (2.13) величина доходов, приведенных к моменту начала реализации инвестиционного проекта, а в знаменателе – величина инвестиционных вложений, дисконтированных к моменту начала процесса инвестирования. Другими словами, здесь сравниваются две части денежного потока: доходная и инвестиционная.

Индекс рентабельности (![]() ) тесно связан с

интегральным эффектом (

) тесно связан с

интегральным эффектом (![]() ).

).

Если ![]() , то и

, то и ![]() ,

и наоборот. При

,

и наоборот. При ![]() инвестиционный

проект считается экономически эффективным. В противном случае (

инвестиционный

проект считается экономически эффективным. В противном случае (![]() ) – неэффективным.

) – неэффективным.

Индекса рентабельности рассчитывается по формуле (2.13)

![]()

Так как ![]() , то инвестиционный проект

считается экономически эффективным.

, то инвестиционный проект

считается экономически эффективным.

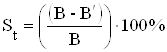

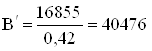

2.2.4 Срок

окупаемости ( ![]() )

)

Срок окупаемости (![]() ) – временной период от

начала реализации проекта, за который инвестиционные вложения покрываются

суммарной разностью результатов и затрат. Если доход распределен по годам

равномерно, то срок окупаемости рассчитывается делением единовременных затрат

на величину годового дохода. При получении дробного числа оно округляется в

большую сторону до ближайшего целого. Если прибыль распределена неравномерно,

то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение

которых инвестиция будет погашена полученными доходами:

) – временной период от

начала реализации проекта, за который инвестиционные вложения покрываются

суммарной разностью результатов и затрат. Если доход распределен по годам

равномерно, то срок окупаемости рассчитывается делением единовременных затрат

на величину годового дохода. При получении дробного числа оно округляется в