Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Конкурентоспособность российских предприятий

Курсовая работа: Конкурентоспособность российских предприятий

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

ИРКУТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Заочно-вечерний факультет

Кафедра экономики и менеджмента

Курсовая

Дисциплина: Конкуренция

На тему: Конкурентоспособность Российских предприятий

Иркутск 2010г.

Содержание

Введение

1. Конкуренция и конкурентоспособность

1.1 Понятие конкуренции и конкурентоспособности

1.2 Конкурентоспособность фирмы (предприятия)

1.3 Конкурентоспособность товара

1.4 Качество - важнейший фактор конкурентоспособности товара

2. Конкурентоспособность российских предприятий на глобальных рынках

2.1 Классификация отраслей

2.2 Инвестиционные планы российского бизнеса

2.3 Зарубежный опыт

2.4 Проблемы и причины низкой конкурентоспособности отечественных производств

Заключение

Список использованной литературы

Введение

Россия - часть мировой экономики, и это свершившийся факт.

Наиважнейшая цель Правительства России: создание конкурентоспособной экономики, обеспечивающей лидерство страны на международном рынке.

Основа конкурентоспособной экономики – конкурентоспособные предприятия. Все действия Правительства: разрабатываемые программы и законодательные акты, процедуры государственного регулирования и мероприятия государственной поддержки должны быть подчинены главной и приоритетной на сегодня цели - обеспечение конкурентоспособности российских предприятий, а следовательно, конкурентоспособности экономики и страны в целом.

Конкуренция - одна из самых главных черт рыночного хозяйства. Именно конкуренция обеспечивает творческую свободу личности, создает условия для ее самореализации в сфере экономики путем разработки и создания новых конкурентоспособных товаров и услуг. В современных условиях усиливающегося процесса глобализации и интернационализации, проблемы международной конкуренции выходят на первый план.

Данная работа посвящена вопросу конкурентоспособности российских предприятий на мировых рынках.

Цель данной курсовой работы – на примере крупнейших отечественных фирм, осваивающих мировые рынки, выяснить основные тенденции и проблемы интеграции в мировое хозяйство и степень их конкурентоспособности на фоне других стран.

1. Провести отбор литературы по данной тематике.

2. Дать понятие конкуренции и конкурентоспособности.

3. Выявить проблемы конкурентоспособности.

Предмет исследования: анализ проблем конкурентоспособности Российских предприятий.

Объект исследования: проблемы и причины конкурентоспособности Российских предприятий.

Структура данной курсовой следующая:

В первой главе предполагается дать теоретический обзор конкуренции и конкурентоспособности предприятий.

Во второй главе на основе предоставленных мной источников, выяснить эффективность и конкурентоспособность российских предприятий и России в целом на мировых рынках как совместных, так и без участия иностранного капитала.

В последующей главе дать анализ, выявить проблемы и причины низкой конкурентоспособности российских предприятий и страны, на фоне мирохозяйственных связей.

В заключении сделать объективный вывод по данной проблеме и дать объемный ответ на вопрос. Какой должна быть в этих условиях промышленная политика России в долгосрочной перспективе?

1. Конкуренция и конкурентоспособность 1.1 Понятие конкуренции и конкурентоспособности

Понятие конкуренции, как и маркетинга, многозначно, поэтому универсального ее определения не существует. Конкуренция - это соперничество, соревнование между товаропроизводителями на рынке за более выгодные условия производства и сбыта товаров для получения на этой основе максимально возможной прибыли. Одновременно конкуренция - это и механизм автоматического регулирования пропорций общественного производства.

Являясь атрибутом рынка, конкуренция естественно возникает из рынка и одновременно служит непременным условием его существования и развития.

Конкурентные тенденции на развитом рынке, как показывает практика, существенно устойчивее и сильнее, чем монополистические. Победителями в конкуренции оказываются и крупные, и мелкие, и сильные, а порой и слабые фирмы. Монополия не вытесняет конкуренцию, поскольку борющиеся между собой фирмы являются весьма разными. Нельзя свести конкуренцию лишь к борьбе сильного против слабого - в таком случае сверхмощные монополии действительно вытеснили бы всех более слабых соперников.

В реальности конкуренция имеет более сложную основу. Каждому типу хозяйственных единиц присущи свои особенности: у ведущих мощных монополий - это сила, у мелких фирм - гибкость, у специализированных компаний - приспособленность к особым сегментам и «нишам» рынка, у фирм-новаторов - преимущества первооткрывателей и т.д. В конкретных рыночных ситуациях решающее преимущество получает то одно, то другое качество. Для участников рыночных отношений, и в первую очередь для товаропроизводителей, конкуренция носит объективно принудительный характер, заставляя их систематически применять новые технологии, повышать производительность труда, снижать или сдерживать цены на производимые товары. Иначе говоря, конкуренция систематически заставляет снижать индивидуальные издержки производства, экономить ресурсы, добиваться наиболее рационального сочетания используемых факторов производства. Деятельность любой хозяйственной единицы в условиях конкуренции подвергается двойному контролю: внутреннему непосредственному контролю в рамках фирмы и внешнему опосредствованному контролю на рынке со стороны фирм-конкурентов, через конечные результаты рыночной деятельности. Вторая форма контроля является жесткой, но беспристрастной. Беспристрастность и объективность оценки возможностей любой хозяйственной единицы определяется тем, что в конечном счете эту оценку проводит покупатель, который, руководствуясь собственными интересами, отдает предпочтение товарам того или иного конкурента.

Конкуренция - это самый эффективный и дешевый метод экономического контроля, ибо стоит обществу минимальных затрат. Такого рода контроль, как упоминалось, постоянно заставляет производителя сокращать издержки производства и цены, увеличивать объем сбыта, бороться за заказы и потребителя, улучшать качество продукции. Однако не всякая конкуренция способствует эффективному функционированию рынка - недобросовестная конкуренция оказывает негативное воздействие на экономику.

Закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» запрещает недобросовестную конкуренцию, для которой характерно распространение ложных, неточных и искаженных сведений, способных нанести ущерб другим хозяйствующим субъектам; самовольное использование товарных знаков фирменных наименований, маркировки и внешнего оформления товаров других фирм; получение, использование, разглашение научно-технической, производственной, коммерческой и иной информации без согласия ее владельцев и т.п.

С конкуренцией неразрывно связана конкурентоспособность (КСП) товара, фирмы-товаропроизводителя, отрасли, национальной экономики.

Универсального, общепринятого определения КСП не существует. Обычно под КСП понимается способность экономики страны, отрасли, хозяйственной единицы опережать соперника в достижении поставленных экономических целей.

Важнейший показатель КСП экономического объекта любого уровня - наличие у него конкурентных преимуществ, т.е. качеств, которые отсутствуют или менее выражены у соперников.

1.2 Конкурентоспособность фирмы (предприятия)КСП фирмы (предприятия) - это возможность эффективной хозяйственной деятельности и ее практической прибыльной реализации в условиях конкурентного рынка. Реализация обеспечивается всем комплексом имеющихся у фирмы средств, включая маркетинговые. Производство и эффективная реализация конкурентоспособных товаров и услуг - обобщающий показатель жизнестойкости фирмы, ее умения эффективно использовать свой производственный, научно-технический, трудовой, финансовый потенциал.

Иначе говоря, показатель КСП для любой фирмы отражает совокупные итоги работы практически всех ее подразделений (т.е. состояние ее внутренней среды), а также ее реакцию на изменения внешних факторов воздействия. При этом особо значима способность фирмы оперативно и адекватно реагировать на изменения в поведении покупателей (потребителей), их вкусов и предпочтений.

Конкурентные преимущества фирмы можно разделить на две категории: «превосходство в умении» и «превосходство в ресурсах». Первая категория обусловлена эффективностью работы маркетологов и сбытовиков и включает в себя ноу-хау в исследованиях и проектировании, умелое использование возможностей маркетинга, умение организовать стимулирование сбыта, инициативность всех звеньев производственно-бытовой деятельности.

Разнообразными могут быть и ресурсы, способствующие возникновению преимуществ в конкуренции: доступ к сырью, энергии, комплектующим; финансы, кадровый состав и его квалификация; производственные возможности, требующие небольших затрат; наличие развитой системы научно-технического, производственного, коммерческого сотрудничества.

1.3 Конкурентоспособность товараКСП товара - совокупность качественных и стоимостных (ценовых) характеристик товара, обеспечивающая удовлетворение конкретной потребности покупателя. Конкурентоспособен тот товар, комплекс потребительских и стоимостных характеристик которого определяет его успех на рынке, т.е. его способность быть обмененным на деньги в условиях широкого предложения к обмену конкурирующих товаров-аналогов. КСП товара - это синтетический показатель, отражающий степень эффективности многих факторов: конструкторского бюро, производственной деятельности фирмы, ее смежников, работы службы маркетинга, посреднического звена и др. Однако КСП товара на рынке - это не только его высокое качество и технический уровень, но и умелое маневрирование товаром в рыночном пространстве и во времени, а главное - максимальный учет требований рынка, конкретных групп покупателей. КСП товара предполагает очень быструю реакцию поставщика на требования рынка и поведение покупателей. Необходимо не только произвести товар требуемой потребительской ценности в необходимых количествах и вовремя доставить его потребителям, но и обеспечить его сервис на мировом уровне. Отметим также, что несмотря на тесную взаимосвязь между понятиями «конкурентоспособность» и «качество», «конкурентоспособность» и «технический уровень», они неравнозначны.Понятие конкурентоспособность существенно шире понятий «качество» и «технический уровень» товара, хотя последние являются важнейшей составной частью КСП товара. Кроме того, если качество продукта в каждый небольшой отрезок времени представляет собой определенную неизменяемую совокупность его свойств, то КСП товара может значительно меняться при его неизменных характеристиках в зависимости от изменения таких важнейших факторов, как условия реализации, спроса и предложения, поведение конкурентов.

КСП товара, т.е. возможность коммерчески выгодного его сбыта на конкурентном рынке, можно определить, только сравнивая товар с конкурентами-аналогами. Иными словами, КСП - понятие относительное, четко соотносящееся с конкретным (целевым) рынком и временем продажи. Поскольку каждый покупатель имеет индивидуальный критерий оценки удовлетворения собственных потребностей, КСП приобретает еще и индивидуальный оттенок. Этим, однако, не исчерпывается понятие КСП. Число ее параметров зависит от вида и сложности продукта в техническом и эксплуатационном отношениях, а также от требуемой точности оценки, цели исследования и других внешних факторов.

Особое место в обеспечении и поддержании КСП товара занимает сервис - при его отсутствии товар теряет потребительскую ценность (или часть ее), становится неконкурентоспособным и отвергается потребителем. Напротив, хорошо отлаженный сервис, во-первых, помогает изготовителю формировать перспективный, достаточно стабильный рынок для своих товаров, во-вторых, повышает КСП товара, в-третьих, сам по себе является довольно прибыльным делом, в-четвертых, - это непременное условие высокого авторитета (имиджа) товаропроизводителя.

Вместе с тем любой товар после выхода на рынок начинает постепенно расходовать свой потенциал КСП. Этот процесс можно замедлить и даже временно задержать, но остановить его невозможно. Поэтому новый товар проектируется по графику, обеспечивающему ему выход на рынок к моменту значительной потери КСП прежним продуктом. Иначе говоря, конкурентоспособность новых товаров должна быть опережающей и достаточно долговременной. Особое внимание уделяется не столько улучшению технических параметров продукта, сколько снижению цены его потребления - как свидетельствует мировая практика, именно этот параметр зачастую становится решающим для коммерческого успеха нового товара, хотя он продается по существенно более высокой цене.

Поскольку КСП - это ключ к рыночному успеху товара и его производителя, а решение проблемы КСП - самая сложная задача в деятельности любой фирмы-товаропроизводителя, требующая согласованной, целенаправленной работы всех подразделений при лидирующей роли службы маркетинга, особым направлением деятельности фирмы является разработка стратегических подходов к решению этой проблемы.

Особое внимание при разработке стратегий КСП уделяется созданию конкурентных преимуществ (желательно подавляющих) Другое важное направление в стратегии КСП - достижение экономического превосходства над конкурентами посредством снижения издержек производства, сбыта, транспортирования продуктов, повышения эффективности проводимых НИОКР, рекламы, маркетинговой деятельности в целом. Существенное внимание уделяется фактору транспортных издержек, которые в совокупных издержках могут составить (в зависимости от вида товара) 10–50% и более. Стратегия повышения КСП фирмы обязательно должна учитывать уровень КСП страны в соответствующих областях, прямо или косвенно воздействующих на КСП фирмы.

1.4 Качество - важнейший фактор конкурентоспособности товара

Качество, как и его понятие, прошло долгий путь в своем развитии. Оно развивалось одновременно с развитием множества общественных потребностей и возрастанием возможностей общества по их удовлетворению. Особенно динамично процесс развития и изменения сущности качества, его параметров происходил в последние десятилетия.

В соответствии с определением Международной организации по стандартизации качество - это совокупность свойств и характеристик продукта, которые придают ему способность удовлетворять обусловленные или предполагаемые потребности. Будучи продуктом труда, качество товара неразрывно связано как со стоимостью, так и с потребительной стоимостью.

Потребителя интересует не природа продукта труда как такового, а то, что продукт, становящийся товаром, обладает нужными свойствами, которые являются объектом потребления. Предметом потребления могут быть продукты, способ потребления, конструкция, назначение которых различны. Один и тот же продукт может обладать множеством разных свойств и быть пригодным для разных способов использования. В свою очередь, совокупность свойств, присущих отдельному продукту, выделяет его из множества аналогичных товаров, поэтому с экономической точки зрения качество товара - характеристика его способностей удовлетворять ту или иную потребность. Сам предмет потребления представляет собой не что иное, как набор полезных свойств продукта труда, и только совокупность определенных свойств делает продукт предметом потребления. При наличии строго определенной конкретной потребности каждый предмет потребления, кроме способности удовлетворять эту потребность, характеризуется и тем, насколько полно он это делает, т.е. степенью полезности.

КСП товара определяется в отличие от качества совокупностью только тех конкретных свойств, которые представляют явный интерес для данного покупателя и обеспечивают удовлетворение данной конкретной потребности прочие характеристики во внимание не принимаются. Более того, в силу сказанного товар с более высоким уровнем качества может быть менее конкурентоспособным, если значительно повысилась его стоимость за счет придания товару новых свойств, не представляющих существенного интереса для основной группы его покупателей.

Качество - категория, присущая не только рыночной экономике. КСП товара носит более динамичный и изменчивый характер. При неизменности качественных характеристик товара его КСП может меняться в сравнительно широком диапазоне, реагируя на изменение конъюнктуры, действия конкурентов и конкурирующих товаров, колебания цен, воздействие рекламы и другие внешние по отношению к данному товару факторы.

Качество - это главный фактор КСП товара. Низкокачественный товар обладает и низкой КСП, равно как товар высокого качества - это высококонкурентный товар.

2. Конкурентоспособность российских предприятий на глобальных рынках

В современной экономической науке вопросам изучения конкурентоспособности национальной продукции (производств) традиционно уделяется большое внимание. В многочисленных научных трудах предпринимаются попытки "разложить" эту категорию на многочисленные составные факторы, выявить ключевые из них, и уже на этой основе - количественно оценить уровень конкурентоспособности той или иной продукции (или производителя).

Принято считать, что потребитель, отдавая предпочтение в пользу продукции того или иного производителя чаще всего (осознанно или неосознанно) оперирует в терминах таких основных категорий, как "цена - качество" (или, что реже - стоимость единицы потребительской характеристики). На практике же категория конкурентоспособности продукции далеко не исчерпывается соотношением двух указанных параметров; она гораздо многогранней. В своих ценовых «нишах» начинает «работать» еще одна группа важных для потребителя параметров, которые не в меньшей степени влияют на успех реализации продукции. Их много, можно лишь указать на некоторые из них - стоимость последующего обслуживания, экономия на эксплуатации, сложившиеся национальные предпочтения и традиции потребления, ремонтопригодность, сложившийся имидж производителя и целый ряд других факторов, часто не поддающихся формализации и количественной оценке. Именно в силу этих обстоятельств не бывает конкурентоспособности «абсолютной», последняя всегда не конкретна и относительна.

Приоритетной задачей, стоящей перед отечественной экономикой, является повышение конкурентоспособности национальных товаропроизводителей, к числу которых относятся промышленные предприятия и отрасли.

Активизация внешнеэкономической деятельности хозяйствующих субъектов невозможна без выпуска качественной, конкурентоспособной продукции, соответствующей международным стандартам, подтвержденным международными сертификатами. Современное же состояние большинства российских предприятий не соответствует научно-техническому уровню экономически развитых стран. Обладая громадным потенциалом всех видов экономических ресурсов, российская экономика занимает, однако, весьма скромное место в мировом разделении труда.

Несмотря на заметный экономический рост последних восьми – десяти лет, низкая конкурентоспособность остается одной из серьезнейших проблем российской экономики. По данным всемирного экономического форума [1], по уровню конкурентоспособности Россия в 2007 г. находилась на 58 месте в мире (из 131 страны). В этом отношении наша страна уступала Турции (53 место), Индии (48 место) и Китаю (34 место), опережая только Бразилию (72 место. Это показывает, что при недостаточно высокой общей конкурентоспособностью, Россия отличается еще более низкой конкурентоспособностью бизнеса.

Сравнительные показатели глобальной конкурентоспособности России и некоторых зарубежных странТаблица № 2.1

| Россия | Турция | Бразилия | Индия | Китай | |

| Индекс глобальной конкурентоспособности, в том числе | 58 | 53 | 72 | 48 | 34 |

| Макроэкономическая стабильность | 37 | 83 | 126 | 108 | 7 |

| Инфраструктура | 66 | 59 | 78 | 67 | 52 |

| Здравоохранение и образование | 60 | 77 | 84 | 101 | 61 |

| 116 | 55 | 104 | 48 | 77 | |

| Эффективность финансового рынка | 109 | 61 | 73 | 37 | 58 |

| 88 | 41 | 39 | 39 | 57 | |

| Инновации | 57 | 53 | 44 | 28 | 38 |

Рассчитано по: Global Competitiveness Report 2006 – 2007, World Economic Forum, Geneva, Switzerland, 2007.

Из таблицы видно, что, выигрывая в показателях макроэкономической стабильности, Россия существенно отстает от ведущих развивающихся стран по показателям развития институтов, эффективности бизнеса и инновациям. Высокая макроэкономическая стабильность, таким образом, может и не обеспечивать эффективность бизнеса, также как и общую высокую конкурентоспособность страны. Глобальная конкурентоспособность ассоциируется прежде всего с деятельностью крупных, как правило, транснациональных корпораций. В России даже ведущие компании, несмотря на их видимый рост в последние годы, все еще значительно отстают не только от западных корпораций (как по объемам оборота, так и по капитализации), но и от ведущих компаний развивающихся стран.

Например, крупнейшая частная российская нефтедобывающая компания «ЛУКойл» отстает по объемам продаж от американской «Эксон-Мобил» в 7 раз и от ведущей бразильской нефтяной корпорации «Petrobras» – в 1,5 раза. Российская металлургическая компания «Северсталь» отстает от «ArcelorMittal» из Люксембурга в 8 раз и от бразильской «Vale» – в 2 раза. В химической промышленности российский «Уралкалий» отстает от германской BASF в 100 раз и от Саудовской «Saudi Basic Industries» – в 27 раз. Российский Сбербанк уступает американской «Citygroup» в 11 раз, а китайской ICBC – в 2,5 раза [2].

Расчеты свидетельствуют, что по причине гораздо большей численности занятых человек, российский «Газпром» более чем в 10 раз отстает от норвежской нефтегазовой компании «StatoilHydro». Ведущая частная нефтедобывающая компания России «ЛУКойл» имеет в четыре раза меньшую выработку на одного занятого, чем государственная бразильская нефтедобывающая компания «Petrobras». Российская «Северсталь» по производительности в 4 раза уступает китайской «Shanghai Baosteel Group Corporation», в 7 раз – бразильской «Gerdau S.A.» и почти в 20 раз – японской «Nippon Steel». В химической промышленности уже упоминавшийся «Уралкалий» в 30 раз менее производителен, чем саудовская компания SABIC. Российский лидер автомобилестроения «Автоваз» почти в 10 раз уступает индийской автомобилестроительной корпорации «Mahindra & Mahindra». Даже в такой «рыночной» сфере экономики, как финансы, наши компании серьезно проигрывают: российский Сбербанк в 2,5 раза менее эффективен, чем китайский Bank of China, и почти в 10 раз – чем бразильский Banco do Brasil. При втрое меньших объемах оборота в Сбербанке работает 240 тыс. чел., в то время как в бразильском банке – 83 тыс. чел [3].

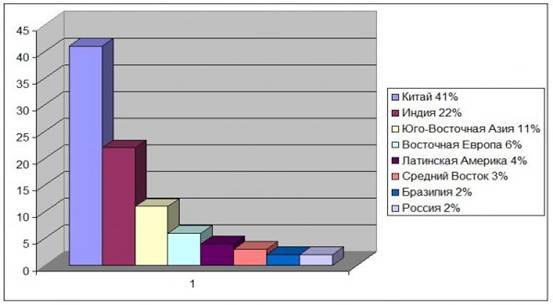

По мнению руководителей ведущих корпораций развитых стран, опрошенных компанией «McKinsey», наибольшую опасность в смысле международной конкуренции в ближайшие годы будут представлять компании из Китая и Индии (рис 1). Лишь 2% из 1350 опрошенных рассматривают российские компании как угрозу для своих конкурентных позиций, в то время как в китайских компаниях такую угрозу видит 41%, в компаниях Индии – 22%.

Главные конкуренты в глазах руководителей ведущих корпораций развитых стран (в % от числа опрошенных)

Рис.1

Одна из причин заключается в том, что в списке крупнейших мировых лидеров по версии журнала «Forbes» российские компании представлены в наименьшем числе: их всего 29, в то время как бразильских – 35, индийских 47, китайских – 54. Кроме того, отраслевая принадлежность компаний развивающихся стран более диверсифицирована. Российские компании представлены в основном нефтегазовым и металлургическим секторами (соответственно 10 и 7 компаний), в то время как Бразилия в рейтинге «Forbes» имеет семь инфраструктурных компаний, Индия – шест телекоммуникационных, Китай – девять транспортных и еще шесть, работающих в торговле, строительстве, производстве инвестиционных товаров. Даже самая крупная из российских корпораций, ОАО «Газпром», занимает в рейтинге только 64-е место, уступая китайской «Sinopec» (20-е место) и бразильской «Petrobras» (55-е место) [4].

Российские компании пока слабо представлены в списках ТНК развивающихся стран. Крупнейшая российская ТНК «ЛУКойл» с объемом зарубежных активов на уровне 8 млрд долл. занимала лишь 7-е место, в несколько раз уступая малайзийской государственной нефтяной компании «Petronas» (26 млрд долл. зарубежных активов) [5]. Российские компании обладают, как правило, низкоэффективными зарубежными активами. Так, у компании «ЛУКойл» коэффициент эффективности активов составляет всего 0,6, в то время как у малайзийской «Petronas» – 6,4, у индийской «Oil and Natural Gas Corporation» – 1,3. Эффективность приобретенных зарубежных активов у «Норильского никеля» составляет 0,8, а у бразильской добывающей корпорации «Companhia Vale de Rio Doce» – 1,9. У российских машиностроительной компании ОМЗ и металлургической «Мечел» этот показатель вообще запредельно низкий, стремящийся к нулю [6].

Эффективность активов других зарубежных металлургических и машиностроительных компаний также значительно выше, чем российских. И это не удивительно. Например, «Северсталь» приобрела ряд заводов в США («Esmark» за 1,24 млрд долл. и «WCI Steel» за 140 млн долл.). По данным журнала «Эксперт», с приобретением этих активов доля зарубежной составляющей в «Северстали» достигнет 60% [7]. Однако зарубежные заводы имеют огромную долговую нагрузку и отличаются почти полным отсутствием прибыли. Это означает, что убыточные американские активы фактически будут дотироваться за счет прибыльных российских предприятий, поддерживая на плаву весь холдинг в целом. Аналогичная ситуация и в других российских компаниях, приобретающих за рубежом сомнительные с точки зрения эффективности активы.

В отличие от развитых и ряда развивающихся стран, Россия не только испытывает недостаток эффективных крупных компаний мирового уровня, но еще больше страдает от отсутствия растущих, перспективных компаний в новых высокотехнологичных отраслях.

2.1 Классификация отраслейСогласно международной классификации «технологичности» отраслей (по показателю отношения НИОКР к условно-чистой продукции), они подразделяются на:

· высокотехнологичные: авиакосмическая, фармацевтика,

производство вычислительной техники и средств связи,

производство медицинских инструментов;

· относительно высокотехнологичные: автомобильная,

электротехническая, химическая, общее машиностроение;

· относительно низкотехнологичные: судостроение, производство

пластмасс, нефтепереработка, металлургия и металлообработка;

· низкотехнологичные: прочая обрабатывающая промышленность,

деревообработка, пищевая, легкая и текстильная.

Ниже представлена разбивка (Таблица№2.2) российских компаний в соответствии с такой классификацией.

Уровень технологической интенсивности отраслей и российских предприятий обрабатывающей промышленности.

Таблица № 2.2

| Отрасль | НИОКР/условно-чистая продукция | Число компаний и их капитализация, млрд. долл. |

| Высокотехнологичные | 23,9 | 7 (5,4) |

| В том числе: | ||

| авиакосмическая | 29,1 | 3 (1,6) |

| фармацевтика | 22,3 | 2 (2,5) |

| медицинское оборудование и инструмент | 24,6 | нет |

| оборудование средств связи | 17,9 | 1 (1,1) |

| Относительно высокотехнологичные | 9,1 | 21 (29,5) |

| В том числе: | ||

| электротехническая | 13,3 | 2 (1,8) |

| автомобильная | 9,1 | 7 (12,4) |

| химия | 8,3 | 9 (14,4) |

| общее машиностроение | 5,8 | 3 (0,9) |

| Относительно низкотехнологичные | 2,3 | 21 (118,5) |

| В том числе: | ||

| судостроение | 3,1 | нет |

| производство пластмасс и резинотехническая | 2,7 | нет |

| нефтепереработка | 1,9 | 2 (1,2) |

| металлургия и металлообработка | 1,6 | 19 (117,3) |

| Низкотехнологичные | 1,0 | 7 (15,1) |

| В том числе: | ||

| прочая обрабатывающая промышленность | 1,3 | 2 (1,1) |

| пищевая | 1,1 | 5 (14,0) |

| деревообработка | 1,0 | нет |

| текстильная, легкая | 0,8 | нет |

| Обрабатывающая промышленность в среднем |

56 (168,5) |

Рассчитано по: Science, Technology and Industry Scoreboard 2007.OECD 2007; «Эксперт», 1 – 7 октября 2007 г.

Судя по таблице, к высокотехнологичному сектору в России относятся лишь 7 компаний из 56, и на них приходится только 3% всей корпоративной капитализации страны. Зато на относительно низкотехнологичные секторы промышленности, прежде всего металлургию и металлообработку, приходится 50% всех компаний и почти 80% капитализации.

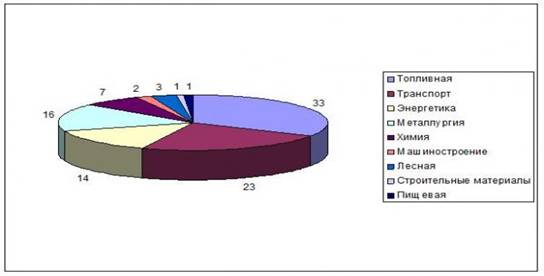

2.2 Инвестиционные планы российского бизнесаБолее того, в ближайшей и среднесрочной перспективе не ожидается появления новых высокотехнологичных компаний. Достаточно взглянуть на долгосрочные до 2020 г. (рис.2) инвестиционные планы ведущих российских корпораций, чтобы убедиться в этом.

Объем инвестиций по отраслям экономики на основе анализа планов крупного бизнеса (проекты свыше 50 млн долл.)

Рис.2

Из (рис.2) видно, что в планы крупного бизнеса инвестирование в высокотехнологичные отрасли экономики не входит: на долю машиностроения и химии приходится 9% всех планируемых инвестиций, а 70% – на долю топлива, транспорта, энергетики.

Подобное развитие событий подтверждается и региональной структурой перспективных инвестиций крупного бизнеса до 2020 г. Лидерами здесь являются Республика Саха (Якутия), Сахалинская область, Красноярский край и Ямало-Ненецкий автономный округ. Трудно представить на этих территориях интенсивное развитие наукоемких отраслей. Скорее речь идет о дальнейших вложениях в добычу и эксплуатацию природных ресурсов и связанных с ними производств. Наконец, крупнейшие перспективные инвесторы (до 2020 г.) – также из нефтегазового сектора: на долю компаний «Газпром», «Роснефть», «ЛУКойл», «Сургутнефтегаз», «Транснефть» придется до 75% всего объема инвестиций корпоративного сектора [8]. Какова в этих условиях должна быть роль государства? В Концепции развития российской экономики до 2020 г., представленной Минэкономразвития (раздел «Взаимодействие государства и бизнеса») читаем, что «роль государства должна сводиться к созданию условий для бизнеса, снижению административных барьеров». При этом предлагается прекращение избыточного государственного регулирования и поэтапное сокращение участия государства в управлении собственностью. То есть роль государства однозначно сводится к роли «зрителя».

2.3 Зарубежный опытВ то же время в странах Западной Европы в последние годы снова растет интерес к проблемам выращивания «национальных чемпионов», прежде всего в сфере наукоемкого бизнеса. Дебаты о «национальных чемпионах» возникли в ЕЭС после 2003 г. в контексте дискуссий о «деиндустриализации». Франция, например, создает Агентство по инвестициям для распределения 1 млрд евро среди ограниченного числа крупных инвестиционных проектов. Главные бенефициары – крупные промышленные группы.

Дело в том, что Западная Европа имеет конкурентоспособные компании в старых традиционных отраслях и не обладает критической массой быстрорастущих наукоемких компаний. Так, она является лидером в металлургии (компания «ArcelorMitta»), тяжелом машиностроении («Тиссен Круп»), строительстве («Boygues»), производстве строительных материалов («Saint Gobain», «Lafarg»), химии (БАСФ). США же являются лидером в фармацевтике («Пфайцер»), компьютерах и компьютерных услугах («Майкрософт»), производстве полупроводников («Интел»). В США преобладают крупные фирмы-лидеры, созданные после 1950 и 1980 г. Примерно 80% новых крупных компаний США появились в быстрорастущих секторах (телекоммуникации, деловые услуги, электроника). В Европе переориентация государственной политики на формирование конкурентной среды в 1980-е годы произошла уже после того, как были созданы крупные конкурентоспособные компании, причем этап их выращивания длился около 30 лет. В настоящее время политика ЕС в отношении бизнеса включает в себя два основных элемента: создание стимулирующей институциональной среды для твердо стоящих на ногах компаний и формирование новых фирм в растущих (наукоемких) секторах экономики.

2.4 Проблемы и причины низкой конкурентоспособности отечественных производствНизкая конкурентоспособность Российских предприятий обусловлена прежде всего отставанием по уровню и темпам роста производительности труда, поскольку концентрация производственной и инвестиционной активности наблюдается в секторах со средним и низким технологическим укладом, использующим сравнительно малоквалифицированную рабочую силу. Особенно это заметно, если сравнивать между собой отдельные близкие по объемам оборота российские и зарубежные компании, в том числе из развивающихся стран.

Низкая динамика технологических инноваций в промышленности, а следовательно, снижение конкурентоспособности выпускаемой продукции обуславливает низкую рентабельность предприятий, сдерживание роста заработной платы, провоцирует лоббирование экономически неоправданных защитных мер как на федеральном, так и на региональном уровне. В целом, нарастание технологического отставания углубляет «инвестиционную ловушку» в не сырьевых отраслях, усиливает депрессивные тенденции в промышленных регионах. Технологическое отставание увеличивает угрозу снижения уровня технологической независимости в рамках системы национальной безопасности, ограничивает возможности эффективной модернизации Вооруженных Сил. Возникновение проблемы низкой инновационной активности и технологического отставания в российской экономике во многом носит объективный характер и обусловлено серьезными структурными диспропорциями экономики, сложностью и длительностью формирования новой институциональной среды. В то же время субъективная недооценка глубины проблемы органами управления всех уровней, не всегда рациональный выбор приоритетов и инструментов стимулирования инновационного развития в ряде случаев усугубили кризис в научно-технической сфере, привели к нерациональному использованию значительных объемов дефицитных финансовых ресурсов, ослаблению кадрового потенциала технологического развития.

Сегодня инвестиционный барьер технологического переоснащения экономики весьма высок, а динамика инвестиций в секторах высоких технологий неудовлетворительна: инерционные прогнозы развития не сырьевых отраслей показывают, что без дополнительных усилий государства, обеспечение технологической составляющей и конкурентоспособности, осуществить желаемыми темпами нереалистично. По мнению отдельных специалистов, российской экономике по целому ряду аспектов уготована участь аутсайдера, иными словами - роль "ограниченно" (или "относительно") конкурентоспособной. Причем дело не столько в неразвитости рыночных отношений в России, сколько в чисто географических и климатических особенностях страны. Отечественная экономика в силу объективных причин более энергоемка и транспортнозатратна, с учетом климата, обширных, разреженных и неосвоенных пространств. С этим мнением можно спорить, однако сильное влияние указанных факторов на перспективы долгосрочного развития и конкурентоспособность экономики - не вызывает сомнения. Еще можно добавить сюда высокую степень физического и морального износа эксплуатируемого в действующем производстве оборудования, хроническая нехватка инвестиций для реконструкции устаревших мощностей, углубление инновационного отставания производства от общемировых тенденций и т.д. Ряд других, не менее важных факторов систематизирован ниже:

1) Недостаточные объемы и низкое "инновационное" качество инвестиций в развитие национальных конкурентных преимуществ

. 27 место по объему валовых внутренних инвестиций и 46 место по этому показателю в расчете на душу населения (степень износа основных фондов промышленности превысила 50%, а средний фактический срок службы промышленного оборудования - 37 лет);

. 41 место по размеру государственных расходов на образование в процентах к ВВП;

. 25 место по суммарным расходам на НИОКР и 41 место по этому показателю в расчете на душу населения;

. низкие масштабы сберегаемых в экономике ресурсов на нужды инвестирования устаревшего производства;

. сохраняющиеся высокие масштабы оттока капитала из страны.

2) Недостаточная развитость важных составляющих национальной конкурентоспособности, затрудняющая высвобождение имеющихся конкурентных преимуществ:

. низкое качество инфраструктуры, особенно в области связи и современных информационных технологий (39 место по уровню развития телефонной сети и 47 место по уровню развития сотовой связи, 39 место по числу компьютеров на душу населения, 35 место по уровню пользования Интернетом);

. низкое качество корпоративного управления, особенно в области корпоративной этики, надежности, взаимоотношений с акционерами, работы с потребителями и социальной ответственности (последние места в соответствующих рейтингах);

. непрозрачная структура корпоративной и государственной собственности, препятствующая притоку в производство отечественного и иностранного капитала;

. низкая эффективность финансовой системы (45 место по удельному весу активов банковской системы в ВВП, 47 место по количеству выпущенных кредитных карточек и крайне незначительные объемы операций с ними, ограниченный доступ к кредитным ресурсам и венчурному финансированию,

. 29 место по объему капитализации фондового рынка и 48 место по объему операций на фондовом рынке в расчете на душу населения.

. непрозрачность финансовых институтов, слабое использование современных финансовых механизмов.

Не меньшее негативное влияние на состояние национальной конкурентоспособности оказывают системные факторы, связанные с низкой эффективностью методов госрегулирования, отсутствием в России конкурентной рыночной среды, нормальной рыночной инфраструктуры, высокими издержками хозяйственной и инвестиционной деятельности предприятий. Их устранение уже сегодня способствовало бы раскрепощению предпринимательской инициативы, раскрыло широкие возможности для развития потенциала конкурентоспособности отечественных производств.

3) Неэффективная система таможенного администрирования (равно как и низкая эффективность всей системы тарифного регулирования), не обеспечивающая защиту отечественных производителей как со стороны «организованных» импортеров, так и от по сути узаконенного демпинга со стороны неорганизованной челночной торговли. В результате вольно или невольно воспроизводимого государством режима сильного конкурентного давления со стороны импортной экспансии, закономерно страдают многие отечественные производства потребительского сектора.

В качестве примера рассмотрим Российскую легкую (в т. ч. швейную) промышленность. В большинства стран мира эти сектора традиционно относятся к наиболее чувствительным и сильно защищаются от импортной экспансии, тогда как в России ситуация прямо противоположная. На фоне формально «работающей» системы тарифной защиты (причем, надо сказать, достаточно высокими тарифными барьерами), колоссальное конкурентное давление на российский рынок оказывает импорт потребительских товаров.

Между тем, по отзывам руководителей ряда предприятий, российская продукция уже сегодня способна вполне успешно конкурировать с продукцией производителей из стран дальнего зарубежья. Тогда как реальную угрозу для них представляет неорганизованный (челночный) импорт из развивающихся стран, освобожденный не только от таможенных платежей, но и не обремененных (в «конечной» цене) системой других налогов.

С учетом многочисленных нарушений таможенного режима, широкого распространения льгот и высоких объемов неорганизованной торговли в середине 90-х годов, по имеющимся данным, примерно 60% всего импорта (официального и челночного) и более 90% потребительского импорта осуществлялось в обход стандартных таможенных пошлин или вообще беспошлинно. В результате отечественные производители неоправданно поставлены в не равные конкурентные условия с обладающими значительно большими финансовыми, технологическими и другими возможностями зарубежными фирмами.

Можно, конечно, возразить, что значительная часть экспортируемой российской продукции производится на принципах толлинга. Например, та же российская швейная промышленность в 2000 г. порядка четверти своего экспорта - производила по толлингу. Однако, по отзывам самих же «швейников», это прямой результат, как недоступности для них кредитных ресурсов, так и установленных высоких заградительных барьеров на ввоз импортного сырья и полуфабрикатов. Иными словами - результат "тарифной закрытости" рынка и системной слабости российской банковской сферы. Как только будут решены эти проблемы - потребность в толлинге исчезнет и российские производители смогут во многом на равных конкурировать на зарубежных рынках. При этом столь же очевидно, что неорганизованный челночный импорт изделий легкой промышленности - это проблема не российских производителей, а государства. В начале реформ на челночный импорт по вполне объяснимым причинам власти закрывали глаза: по сути это был некий «общественный договор» - в условиях обвального падения уровня жизни населения челночная торговля не только позволила смягчить социальную напряженность в стране, но и обеспечить население доходами и рабочими местами. В условиях начавшегося в России цивилизованного «оформления» торговли государство должно наконец озаботиться (неорганизованным импортом) демпингом, не обремененным таможенными и налоговыми платежами. Хотя бы для того, чтобы создать поле равных конкурентных возможностей для российских производителей.

Проблема демпинга и неравных условий конкуренции далеко не ограничивается челночным импортом. Есть масса примеров других изделий, ввозимых в Россию в обход легально установленных каналов. Например, аккумуляторы для автомобилей: по оценкам специалистов, около 45% всей емкости российского рынка удовлетворяется за счет контрабандного ввоза.

Факторы, обусловленные неразвитой рыночной инфраструктурой, отсутствием эффективных механизмов межотраслевого перелива капитала и маломощностью банковско-кредитной системы России, напрямую препятствующие проявлению конкурентоспособных преимуществ ряда отечественной продукции. От сложившейся ситуации теряют свои конкурентные позиции прежде всего отечественные производства с длительным циклом изготовления, требующие «замораживания» в производстве значительного оборотного капитала. Это главным образом изделия энергетического машиностроения, судостроения, авиастроения и другие, пользующиеся спросом на рынках многих развивающихся стран. Преодоление системной слабости российской капиталопроводящей инфраструктуры во многом могли бы содействовать усилия государства по восполнению указанного «вакуума» на рынке, однако отсутствие у властей какой либо внятной политики развития своих высокотехнологичных экспортных производств по меньшей мере вызывает удивление. Во многих странах, в том числе индустриальных, обладающей развитой инфраструктурой, поддержка национальных высокотехнологичных экспортоориентированных производств давно является обычной практикой и составной частью реализуемой экономической стратегии. Причем - не только каноническими рыночными инструментами, но и с помощью экспортных субсидий, «скрытых» налоговых льгот, гарантий, дипломатической поддержки своего национального бизнеса за рубежом и других подобных механизмов. Монополизированность отечественной экономики, высокие административные барьеры осуществления хозяйственной деятельности, слабое налоговое администрирование, неэффективная защита прав собственности и ее «непрозрачная» структура, запутанное законодательство и др. Закономерным результатом мы имеем высокие издержки российских производителей, также препятствующие проявлению их ценовых конкурентных преимуществ и притоку капитала в производство.

Справедливости ради нужно сказать, что в последние годы правительство предпринимает большие усилия для преодоления указанных перекосов и создания в стране «поля» равных конкурентных возможностей. Достаточно вспомнить:

. расчистка административных «завалов» и барьеров, препятствующих формированию поля для нормальной предпринимательской деятельности и

входа инвесторов на рынок, осуществление комплекса мер по дебюрократизации экономики;

. совершенствование налоговой и амортизационной системы; отмена целого ряда «оборотных» налогов, снижение налогового пресса (на сегодня в России установлена одна из наиболее низких в мире предельная ставка подоходного налога) и др.

Заключение

Возродить экономическую мощь России нельзя без интеграции в мировую экономику, но этот процесс не должен ограничиваться отраслями топливно-энергетического комплекса, первичной переработки минерального сельскохозяйственного сырья.

Одним из основных приоритетов государственной экономической политики России должно стать сохранение и развитие научно-технического потенциала. Основой для этого процесса служит пока еще уцелевший высокий интеллектуальный потенциал российского народа. Совершенно очевидно, что назрела необходимость стимулировать развитие высокотехнологичных производств, основанных на отечественных научно-технических разработках, которые способны обеспечить конкурентные преимущества российским компаниям в ближайшей и долгосрочной перспективе. Приоритетное развитие этих отраслей поможет России занять достойное место в международном разделении труда и значительно повысить свою конкурентоспособность как в целом на мировом рынке, так и на отдельных товарных рынках. Научно-исследовательские институты Российской академии наук и отдельных отраслей обладают техническими разработками и технологиями, которые в перспективе будут определять не только конкурентоспособность отдельных наших товаропроизводителей и отраслей, но и основные направления развития мировой цивилизации. В области информатизации к конкурентоспособным технологиям, разработанным российскими учеными, можно отнести прежде всего принципиально новый носитель информации - трехмерную оптико-электронную память, который при успешной реализации может сделать самые современные западные разработки технологиями вчерашнего дня. По оценкам независимых экспертов, стоимость не востребованной российской промышленностью интеллектуальной собственности превышает 400 млрд. долл. Необходимо стимулировать развитие высокотехнологичных производств, основанных на отечественных научно-технических разработках, которые были бы способны в ближайшей и долгосрочной перспективе обеспечить конкурентные преимущества российским компаниям. Приоритетное развитие этих отраслей поможет России занять достойное место в международном разделении труда и значительно повысить свою конкурентоспособность в мировой экономике.

Добиться повышения конкурентоспособности нельзя без кардинального изменения всей экономической системы управления на уровне отдельного предприятия, отрасли, региона, всего национального хозяйства. Для этого необходима политическая воля к возрождению государства и последовательное проведение социально-экономических преобразований, которые приведут в конечном счете к формированию современной высокоэффективной социально-ориентированной рыночной экономики, обеспечат всесторонний рост духовного и материального богатства российского народа. Конкурентоспособность российской промышленности основанной на высокотехнологичном производстве - это флаг, который Правительство должно нести в руках как главный символ преобразований в экономике. Это та идея, которая может объединить людей, независимо от их политических предпочтений и положения в обществе.

Будет конкурентоспособная промышленность, будут:

. экспорт и валютные поступления (независимость от состояния международных сырьевых рынков);

. стабильные налоговые поступления в бюджет;

. занятость населения;

. социальная и политическая стабильность;

. заслуженное положение России на международной арене.

Список использованной литературы

1. Волчкова Н.А. Российские финансово-промышленные группы на международных рынках. - М.: Логос, 1999. - 136 с.

2. Киреев А.А. Международная экономика. - М.: Международные отношения,1997. – 348 с.

3. Мировая экономика / под ред. В.К. Ломакина. - М.: Анкил, 1995. – 424 4. Мировая экономика: введение во внешнеэкономическую деятельность:

Учебное пособие для вузов / М.В. Елова и др. – М.: Логос, 2000. – 248 с.

4. Морозова Т.Г., Победина М.П., Шишлов С.С. Экономическая география

России: Учебное пособие для вузов. – М.: ЮНИТИ, 1999. – 527 с.

6. Основы внешнеэкономических знаний / Под ред. И.П. Фоминского. - М.: Международные отношения, 1995. – 296 с.

7.Шлихтер С.Б., Лебедева С.Л. Мировая экономика. - М.: Catallaxy, 1998.– 522 с.

8. Андриянов В. Конкурентоспособность России в мировой экономике //

Мировая экономика и международные отношения, 2000. - № 3. – С. 47-57.

9. «Газпром» – о компании // http://www.nefte.ru/company/rus/gazprom.htm

10. Кудров В. Место России в мировой экономике в начале XXI в. // Мировая экономика и международные отношения, 2000. - № 5. – С. 75-83.

11. Куренков Ю., Попов В. Конкурентоспособность России в мировой экономике // Вопросы экономики, 2001. - № 6. – С. 36-49.

12. Макаревич Л. России и странам СНГ нужен локомотив мощных национальных компаний // Общество и экономика, 2001. - № 1. – С. 5-56.

13. Мельников В. Перспективы развития транснациональных финансово-промышленных групп СПГ // Проблемы теории и практики управления, 2000. № 3.– С. 72-76.

14. Мовсесян А., Огнивцев С. Транснациональный капитал и национальные государства // Мировая экономика и международные отношения, 1999. - № 6. С.55-63.

15. Мордашев А. Мы хотим конкурировать на мировом рынке http: www.ng.ru regions/1999-10-01/mordashov.html

16. СИБАЛ: Российский масштаб // http://www.sibal.ru/sibal

17. Столяров Б. Непродажная Россия стоит в пять раз меньше «Дженерал электрик». // Новая газета, 2000. - № 19. - С.10

18. Финансово-промышленные группы в России (аналитический обзор) Менеджмент в России и за рубежом, 1998. - № 6. – С. 9-21.

19. Хлопонин А. РАО «Норильский никель» на мировом рынке // Российский экспортер, 2000. - № 10. С. 3-4.