Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Операції банків с банківськими металами

Курсовая работа: Операції банків с банківськими металами

ПЛАН

ВСТУП

1. ЕКОНОМІЧНА СУТНІСТЬ ОПЕРАЦІЇ БАНКІВ З БАНКІВСЬКИМИ МЕТАЛАМИ

1.1 Законодавча та нормативно-правова база НБУ в частині виконання операції з банківськими металами

1.2 Класифікація операцій з банківськими металами

1.3 Економічні нормативи, які регулюють виконання операції з банківськими металами

2. ПРОЦЕСС ВИКОНАННЯ ОПЕРАЦІЇ З БАНКІВСЬКИМИ МЕТАЛАМИ НА ПРИКЛАДІ ЗАТ „VAB БАНКА”

2.1 Класифікація операції з банківськими металами

2.2 Управління ризиками та дотримання економічних нормативів ЗАТ „VAB Банком”

3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОПЕРАЦІЇ З БАНКІВСЬКИМИ МЕТАЛАМИ

3.1 Проблеми здіснення операції з банківськими металами в умовах фінансової кризи та шляхи їх вирішення на рівні банківської системи України та ЗАТ „VAB Банком”

ВИСНОВОК

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСУП

На сучасному етапі розвитку банківської системи України в умовах світової фінансової та економічної кризи являється дуже важливим мати якомога стабільніше положення, щоб природний добір не вибив з стрімкої течії ділового життя. Як відомо золото і інші дорогоцінні, вони ж банківські, метали традиційно залишаються найнадійнішим способом для зберігання і примноження коштів. Банківські метали, на відміну від ювелірних виробів, не містять іншої вартості, крім ціни металу і незначних витрат на виробництво й оплату банківських послуг. Золото й інші банківські метали не залежать від економічної і політичної ситуації і не є зобов'язанням якоїсь держави, тому найбільш ефективно захищають вкладені кошти від знецінювання. Банківські злитки компактні, займають мало місця і зручні для транспортування. Усі ці чинники приваблюють як приватних осіб, так і підприємства. За останні 5 років ціна золота і платини в доларовому еквіваленті виросла більш, ніж в 2 рази, ціна срібла більш, ніж в 2,5 рази. Тому тема операції с банківськими металами являє собою дуже актуальну.

Ціль даної курсової роботи полягає в вивченні сутності виконуваних банками операції с банківськими металами. З чого можна сформувати наступні задачі:

- з’ясувати поняття банківських металів, їх види та форми існування;

- розглянути класифікацію операції з банківськими металами та види ринків, на яких вони фігурують, зокрема на прикладі ЗАТ „VAB Банку”;

- ознайомитися з законодавчою та нормативно-правовою базою, яка регулює виконання операції, а також з ризиками здійснення операцій;

- проаналізувати сучасний стан розібраних операції з банківськими металами в умовах світової кризи;

- запропонувати шляхи вдосконалення цих операції для досягнення максимального ефекту від їх виконання.

Об’єктами вивчення являються банківські метали, операції з ними, ринки банківських металів, економічні нормативи та нормативно-правова база, ризики, пов’язані з виконанням операції з банківськими металами.

1. ЕКОНОМІЧНА СУТНІСТЬ ОПЕРАЦІЇ БАНКІВ З БАНКІВСЬКИМИ МЕТАЛАМИ

1.1 Законодавча та нормативно-правова база НБУ в частині виконання операції з банківськими металами

Операції з банківськими металами, які і всі інші виконувані банком, регламентуються та регулюються законодавчими та нормативно-правовими актами НБУ. Головним таким документом є безперечно Закон України „Про Національний Банк України”, на основі якого НБУ, як уповноважена державна установа, має право створювати нормативно-правову базу для регулювання та контролю здійснюваних операції. В Законі України „Про банки і банківську діяльність” чітко зазначений порядок отримання ліцензії та організації всієї діяльності. [1,2]

Згідно із Постановою Правління Національного Банку України № 275 „Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій” для отримання письмового дозволу на здійснення операцій з валютними цінностями в частині здійснення операцій з банківськими металами на валютному ринку України банк має відповідати таким спеціальним вимогам:

а) наявність письмового дозволу на здійснення операцій з валютними цінностями в частині відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними;

б) строк роботи банку не менше ніж два роки;

в) розмір регулятивного капіталу банку становить не менше ніж еквівалент 10 млн. євро; {Підпункт "в" пункту глави 5 в редакції Постанов Національного банку N 373 (z1289-05) від 12.10.2005, N 228 ( z0822-08 ) від 06.08.2008};

г) наявність експерта, підготовленого відповідно до вимог чинного законодавства України (рівень кваліфікації експерта має відповідати вимогам, зазначеним у додатку 1).

Для отримання письмового дозволу на здійснення операцій з валютними цінностями в частині здійснення операцій з банківськими металами на міжнародних ринках банк має відповідати таким спеціальним вимогам:

а) наявність письмового дозволу на здійснення операцій з валютними цінностями в частині здійснення інших операцій з валютними цінностями на міжнародних ринках;

б) строк роботи банку з банківськими металами на валютному ринку України не менше ніж один рік;

в) розмір регулятивного капіталу банку становить не менше ніж еквівалент 15 млн. євро; {Підпункт "в" пункту глави 5 із змінами, внесеними згідно з Постановою Національного банку N 373 (z1289-05) від 12.10.2005; в редакції Постанови Національного банку N 228 ( z0822-08 ) від 06.08.2008};

г) наявність експерта, підготовленого відповідно до вимог чинного законодавства України. [7]

Постановою Правління Національного банку України N 325 „Про здійснення уповноваженими банками операцій з банківськими металами” визначено основні терміни, види операції з банківськими металами, загальні умови та особливості здійснення цих операції уповноваженими банками, порядок ведення рахунків у банківських металах та контроль за здісненням операцій. [9]

Методологічні засади відображення в бухгалтерському обліку інформації про операції в іноземній валюті та банківських металах, що здійснюють банки України відображені в Постанові Правління Національного банку України N 555 „Інструкція з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України”. [12]

Постанова Правління Національного банку України N 148 „Про переміщення готівки і банківських металів через митний кордон України” встановлює для резидентів і нерезидентів порядок переміщення (увезення, вивезення, пересилання) готівки і банківських металів через митний кордон України. Вимоги цієї Інструкції не поширюються на порядок увезення в Україну та вивезення за межі України готівки і банківських металів уповноваженими банками. [5]

Валютний контроль операції з банківськими металами та відповідальність за порушення валютного законодавства, а також розміри штрафних санкцій зазначені в Постанові Правління Національного банку України N 49 „Про валютний контроль” та в Декреті Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”. [4]

1.2 Класифікація операцій з банківськими металами

Банківські метали — це золото, срібло, платина і метали платинової групи у будь-якому вигляді та стані, доведені (афіновані) до найвищих проб відповідно до світових стандартів, у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів. Операції з банківськими металами включають дії, пов'язані з: виникненням та припиненням права власності та інших прав на дорогоцінні метали; надходженням дорогоцінних металів до місць їх зберігання, а також зберіганням і відпуском у встановленому порядку банківських металів; зміною вмісту або фізичного стану дорогоцінних металів у будь-яких речовинах і матеріалах під час їх видобутку, виробництва та використання; ввезенням банківських металів у країну з-за кордону та вивезенням їх з неї.

Найвищими пробами банківських металів визнаються проби не нижче ніж: для золота — 995,0; для срібла — 999,0; для платини та паладію — 999,5.

Залежно від обсягу здійснюваних операцій та їх різновидів розрізняють такі види ринків банківських металів:

1.Міжнародний, або світовий, ринок. Він є всеохоплюючим, на ньому реалізуються угоди з великими партіями металів. Правила здійснення операцій не контролюються державними органами або правила регулювання дуже ліберальні. На міжнародних ринках здійснюються: первісна пропозиція банківських металів найбільшими їх видобувачами; встановлення базової ціни дорогоцінних та інших банківських металів для операцій на регіональних і внутрішніх ринках; інтервенції центральних банків для підтримання ціни металу.

2.Регіональні ринки примикають до світових і також мають міжнародний характер. У своїй основі вони орієнтовані на місцевих клієнтів, більш дрібних.

3.Внутрішні або місцеві ринки — це, як правило, ринки однієї або декількох держав. На них здійснюється державний контроль. Вони, у свою чергу, поділяються на:

—вільні ринки, на яких держава не обмежує ввіз та вивіз металу і не дуже суворо здійснюється регулювання;

—контрольовані ринки, на яких для резидентів встановлюються досить суворі правила, а права нерезидентів можуть обмежуватися, аж до заборони здійснення операцій з дорогоцінними металами.

4. "Чорні ринки", де, незважаючи на заборону офіційних органів, здійснюються традиційні операції купівлі-продажу дорогоцінних металів.

Залежно від наявності металів у кожній операції ринок дорогоцінних металів умовно поділяють на ринок фізичного наявного металу та безготівкового («паперового») металу.

Ринок банківських металів поділяють також на:

1)оптовий, який включає просування металів від постачальників до споживачів на внутрішньому ринку, а також міжбанківський ринок та поставки з нього посередникам (торговцям), які займаються перепродажем металів кінцевим споживачам;

2)роздрібний ринок включає постачання металами безпосередніх споживачів та дрібних інвесторів, які знаходяться на внутрішньому ринку.

В Україні до оптової торгівлі належать операції купівлі-продажу за однією угодою або з одним контрагентом протягом робочого дня більше ніж 100 грамів золота, платини чи металів платинової групи або 1000 грамів срібла у зливках чи монетах у кількості понад 10 золотих, платинових або срібних монет. Якщо торгівля відбувається у розмірах, менших ніж указано вище, то вона називається роздрібною.

Залежно від характеру продукції, яку продають на ринку дорогоцінних металів, ринок банківських металів поділимо на:

● ринок металів у формі зливків, порошків, пластин;

● ринок дорогоцінних каменів (алмазів, діамантів);

● ринок монет із дорогоцінних металів.

До складу учасників ринку входять постачальники металу (видобувні компанії, афінажні підприємства, асоціації виробників тощо), професійні посередники (банки, спеціалізовані компанії) та фінансові і промислові споживачі (центральні банки, інвестори, ювелірні підприємства тощо).

Торгівля металами на ринку здійснюється тільки в регламентованій стандартній формі, тобто стандартних і мірних зливків, а також монет вітчизняного та іноземного виробництва, якість металу яких відповідає вимогам до проби відповідного металу. Стандартні зливки повинні відповідати світовим стандартам якості, насамперед прийнятим Лондонською асоціацією ринку дорогоцінних металів. Мірні зливки (міні-зливки) — це зливки масою До 1 кг і менше та відповідним вмістом у них чистого дорогоцінного металу.

До операцій з банківськими металами, які можуть виконувати банки, відносять такі:

1. Депозитні операції здійснюються у тому разі, коли необхідно залучити метал на рахунок або, навпаки, розмістити на визначений строк. Для цього використовуються металеві рахунки. Якщо у клієнта беруться метали у фізичній формі для тимчасового зберігання, то йому відкриваються металеві рахунки відповідального зберігання типу «Allocated», тобто «З розміщенням». Характерним для цих рахунків є те, що на них обліковується метал, який зберігається в даному банку, причому останній не має права використовувати цей метал і повертає власнику саме ті зливки які отримав на зберігання.

Для здійснення операцій з «безготівковим» металом використовуються рахунки типу «Unallocated», тобто «Без розміщення». На таких рахунках облік ведеться у грамах чи унціях, а не в конкретних зливках. Фактично такі металеві рахунки знеособлені, метали на них мають лише кількісну характеристику маси (для монет — кількість у штуках) і вартісну балансову оцінку. Підставою для зарахування дорогоцінних металів на знеособлені металеві рахунки може бути їх поставка у фізичній формі, перерахунок з інших знеособлених рахунків, продаж металів клієнтові чи їх придбання банком. Отримати метал клієнт може в даному банку, банках-кореспондентах або у світових центрах торгівлі дорогоцінним металом, зокрема Лондон (Loco London), Цюріх (Loco Zürich), Нью-Йорк (Loco New York).

Банки можуть випускати золоті сертифікати, які свідчать про депонування золота в банку. Вони підлягають вільному обміну на зазначену в них кількість золота або грошовий еквівалент золота за ринковою ціною. Золоті сертифікати переважно іменні, однак передбачається право їх передавання шляхом відповідного напису. Вони можуть випускатися замість депонованих монет, а також золота, яке зберігається в інших країнах з метою фактичного гарантування на випадок його блокування чи націоналізації. Операції із золотими сертифікатами вигідні банкам-емітентам, тому що дають комісійний дохід, розширюють клієнтуру, підвищують репутацію банку. Різновидом золотих сертифікатів є ощадна книжка, яка видається власникові депонованого золота, що дає змогу здійснювати багаторазові операції з ним.

2. Операції з надання кредитів у дорогоцінних металах здійснюються шляхом поставок їх у фізичній формі або зарахування на знеособлені рахунки в обмін на зобов'язання зворотної поставки відповідного металу в термін, зазначений у договорі. Погашення кредитів у дорогоцінних металах може здійснюватися у формі фізичної поставки, шляхом перерахування дорогоцінних металів із металевих рахунків позичальника чи придбання банком за грошові кошти позичальника металу в іншого учасника міжбанківського ринку для погашення раніше одержаного кредиту.

Банки можуть кредитувати позичальника і під заставу золотого депозиту. Видача та погашення кредиту здійснюється в грошовій формі, а золото є формою забезпечення виконання зобов'язань у кредитних правовідносинах.

3. Операції з монетами з дорогоцінних металів. Банки здійснюють продаж клієнтам монет з дорогоцінних металів, а також викуповують у них такі монети, звісно, за нижчою ціною. Центральні банки, як правило, є оптовими постачальниками монет для уповноважених дистриб'юторів, роль яких виконують, насамперед, комерційні банки.

Ринок монет із дорогоцінних металів включає монети нумізматичні, напівнумізматичні, обігові та зливкові. Останні три види монет ще називають інвестиційними або тезавраційними, оскільки вони використовуються практично для нагромадження абстрактної вартості шляхом інвестування грошових коштів у монети з дорогоцінних металів, особливо золота.

Продаж монет здійснюється з премією, розмір якої залежить від багатьох факторів, зокрема якості монет. Так, американська система класифікації якості монет «Червона книга» включає три типи рейтингів: базові, додаткові та нумізматичні. Найвища якість за базовим рейтингом — «proof», тобто монети із дзеркальною поверхнею, виразним зображенням малюнка. Додатковий рейтинг може бути «proof like» (подібна до високопробної), тобто монети поза обігом, але так якісно викарбувані, що нагадують високопробні. Згідно з нумізматичними рейтингами монета може бути «extremely rare» (екстремально рідкісною), тобто майже унікальною, існує лише кілька екземплярів.

4.Операції спот (spot) — це операції з купівлі-продажу дорогоцінних металів, що здійснюються контрагентами на умовах зарахування/списання металу та валюти з рахунків на рахунки не пізніше другого робочого дня після укладення угоди. Умови розрахунків спот є зручними для контрагентів: протягом поточного та наступного дня обробляється необхідна документація, оформлюються платіжні та інші доручення для виконання умов угоди. Всі інші угоди купівлі-продажу металу, датою валютування за якими не є другий робочий день після дати укладення, є угодами аутрайт (outright).

5.Операції типу своп (swap) — це одночасна купівля і продаж дорогоцінного металу. Такі операції поділяються на три види:

—своп у часі або фінансовий своп — це купівля (продаж) однієї і тієї самої кількості металу на умовах спот проти продажу (купівлі) на умовах форвард;

—своп за якістю металу передбачає одночасну купівлю (продаж) металу однієї якості, наприклад золота проби 999,9 проти продажу (купівлі) золота іншої якості, наприклад проби 999,5. Сторона, яка продає золото вищої якості, отримуватиме премію;

—своп за місцезнаходженням металу передбачає купівлі продаж золота в одному місці, наприклад, Локо-Лондон, проти продажу (купівлі) золота в іншому, наприклад, Локо-Цюріх, за існування різниці цін на метал однакової якості у двох зазначених пунктах.

6.Опціони — право (але не обов'язок) продати чи придбати певну кількість золота за певною ціною на певну дату (європейський опціон) чи протягом усього обумовленого строку (американський опціон). Продавець опціону продає контрагентові права на виконання угоди чи відмови від неї, за що отримує від покупця премію.

Розрізняють два види опціонів:

—опціон пут (put), тобто опціон на продаж, дає покупцеві опціону право на продаж металу за ціною виконання чи право відмовитися від його продажу. Він захищає власника від зниження цін на метали;

—опціон кол (call), тобто опціон на купівлю, дає покупцеві опціону право придбати метал за ціною виконання чи відмовитися від його купівлі. Цей опціон захищає власника від підвищення цін на метали.

Хеджування за допомогою опціонів полягає у такому. Якщо банк хеджує себе від підвищення в майбутньому ціни металу, він або купує опціон кол, або продає опціон пут. Якщо ж банк хеджує себе від зниження ціни металу, він повинен або купити опціон пут або продати опціон кол.

7. Форвардні угоди передбачають продаж (купівлю) металу на строк, що перевищує другий робочий день після укладення угоди. Укладення форвардної угоди означає, що одна зі сторін бере на себе зобов'язання здійснити поставку визначеної кількості металу на дату, яка обумовлена в угоді, але віддалена проміжком часу від дати укладення угоди, а інша сторона зобов'язується прийняти поставку за обумовленою в угоді ціною. Метою укладення форвардної угоди покупцем металу є страхування від підвищення в майбутньому ціни на метал на спотовому ринку, а продавцем металу — страхування від падіння в майбутньому ціни металу на ринку спот.

Різновидом форвардних угод є форвардні контракти за процентними ставками (FRA), тобто це двостороння угода, за якою контрагенти беруть на себе зобов'язання обмінятися на певну дату у майбутньому платежами на підставі короткострокових процентних ставок, одна з яких є твердою, а інша — плаваючою. Сума цих платежів розраховується відносно контрактного номіналу, а в умови контракту закладено певний форвардний період, тобто період який починається з обумовленої дати в майбутньому. Основна мета таких угод полягає в хеджуванні процентної ставки, що пов'язано з тим, що на ринку дорогоцінних металів відбуваються коливання процентних ставок за золотими кредитами та депозитами. [13]

Національний банк може проводити з банками операції прямого репо з банківськими металами згідно із Постановою Правління Національного банку України від 30 квітня 2009 року N 259 "Про затвердження Положення про регулювання Національним банком України ліквідності банків України" й укладеними договорами на визначену суму та строк.

Операції репо з банківськими металами можуть проводитися Національним банком з банками лише за наявності в банків письмового дозволу Національного банку на здійснення операцій з банківськими металами на валютному ринку України.

Національний банк може здійснювати тільки операції строкового репо (строк операції чітко визначений), але не більше ніж на 30 календарних днів.

Процентний дохід (витрати) обумовлений та є фіксованим на час проведення операції репо.

Національний банк та банк укладають відповідний договір у разі досягнення згоди на проведення операції репо.

Зобов'язання щодо виконання другої частини договору репо в сторін договору виникає тільки за умови повного виконання ними зобов'язань за першою частиною договору репо.

Порядок проведення операцій прямого репо

Національний банк може проводити операції прямого репо з банківськими металами тільки шляхом безпосередньої домовленості з банком і за ініціативою банку за умови, що банківські метали банку перебувають на відповідальному зберіганні в Національному банку.

За операцією прямого репо ціною купівлі Національним банком банківських металів є ціна банківських металів, перерахована за офіційним курсом банківських металів на день укладення договору прямого репо.

Ціна зворотного продажу Національним банком банківських металів залежить від ціни, що визначена в першій частині операції репо та строку цієї операції, а також від облікової ставки Національного банку, процентних ставок за кредитами та депозитами на міжбанківському ринку, які діяли у відповідному періоді.

Під час здійснення операцій репо з банківськими металами банки керуються законодавством, у тому числі нормативно-правовими актами Національного банку з питань, що регулюють операції з банківськими металами.

Бухгалтерський облік банківських металів за операцією прямого репо за умови відповідального зберігання здійснюється за позабалансовими рахунками.

Національний банк у разі проведення тендера щодо участі банків в операціях прямого репо надсилає банкам повідомлення про проведення тендера із зазначенням умов його проведення та строку операції репо.

Банк може достроково повернути кошти і проценти за операцією прямого репо, письмово повідомивши про це Національний банк. [6]

1.3 Економічні нормативи, які регулюють виконання операції з банківськими металами

Для забезпечення стабільної діяльності банків та своєчасного виконання ними зобов'язань перед вкладниками, а також запобігання неправильному розподілу ресурсів і втраті капіталу через ризики, що притаманні банківській діяльності, були введені економічні нормативи.

Нормативи, що регулюють операції з банківськими металами зазначені в Інструкції № 368 „Про порядок регулювання діяльності банків в Україні”.

Норматив адекватності регулятивного капіталу/платоспроможності (Н2) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку.

Норматив адекватності регулятивного капіталу/платоспроможності визначається як співвідношення регулятивного капіталу до сумарних активів і певних позабалансових інструментів, зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень у боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав і зважених за ступенем кредитного ризику (банківські метали відносяться до І групи із ступенем ризику 0 відсотків

Під час розрахунку показника адекватності регулятивного капіталу до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику, додається сукупна сума відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами.

Сукупна сума відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами розраховується на звітну дату в гривневому еквіваленті в такій послідовності:

– визначається відкрита валютна позиція банку (довга або коротка) за кожною іноземною валютою та банківським металом;

– визначаються окремо сума довгих валютних позицій банку в усіх іноземних валютах та сума коротких валютних позицій банку в усіх іноземних валютах;

– визначається сума відкритої валютної позиції в усіх банківських металах;

– визначається більша сума довгих або коротких відкритих валютних позицій банку в усіх іноземних валютах;

– до більшої суми (довгої або короткої) відкритої валютної позиції банку в усіх іноземних валютах додається сума відкритої валютної позиції банку в усіх банківських металах (без урахування знаку). Отримане значення є сукупною сумою відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами.

Нормативне значення нормативу Н2 діючих банків має бути не меншим ніж 8 відсотків, починаючи з 01.03.2004 - не меншим ніж 10 відсотків.

Для банків, що розпочинають операційну діяльність, цей норматив має становити:

протягом перших 12 місяців діяльності (з дня отримання ліцензії) - не менше 15 відсотків;

протягом наступних 12 місяців - не менше 12 відсотків;

надалі - не менше 10 відсотків. {Пункт глави 1 розділу IV в редакції Постанови Національного банку N 240 ( z0510-03 ) від 04.06.2003 }.

Норматив (коефіцієнт) співвідношення регулятивного капіталу до сукупних активів (далі - норматив Н3) відображає розмір регулятивного капіталу, необхідний для здійснення банком активних операцій.

Норматив Н3 установлює мінімальний коефіцієнт співвідношення регулятивного капіталу до сукупних активів. До сукупних активів банку під час розрахунку нормативу Н3 уключаються банківські метали.

Нормативне значення нормативу Н3 має бути не менше ніж 9 відсотків. [10]

Норматив поточної ліквідності (Н5) визначається як співвідношення активів з кінцевим строком погашення до 31 дня (уключно) до зобов'язань банку з кінцевим строком погашення до 31 дня (уключно).

Цей норматив установлює мінімально необхідний обсяг активів банку для забезпечення виконання поточного обсягу зобов'язань протягом одного календарного місяця.

Норматив поточної ліквідності розраховується з урахуванням сальдо розміщених і залучених коштів:

за кореспондентськими рахунками, що відкриті в інших банках, і за кореспондентськими рахунками інших банків;

за міжбанківськими кредитами/депозитами, що розміщені в інших банках та отримані від інших банків.

До активів банку з кінцевим строком погашення до 31 дня (уключно) під час розрахунку нормативу поточної ліквідності включаються банківські метали та інші кошти.

Нормативне значення нормативу Н5 має бути не менше ніж 40 відсотків.

Норматив короткострокової ліквідності (Н6) визначається як співвідношення ліквідних активів до зобов'язань з кінцевим строком погашення до одного року.

Цей норматив установлює мінімально необхідний обсяг активів для забезпечення виконання своїх зобов'язань протягом одного року.

Норматив короткострокової ліквідності розраховується з урахуванням сальдо розміщених і залучених коштів:

за кореспондентськими рахунками, що відкриті в інших банках, і за кореспондентськими рахунками інших банків;

за міжбанківськими кредитами/депозитами, що розміщені в інших банках та отримані від інших банків.

До ліквідних активів банку з кінцевим строком погашення до одного року під час розрахунку нормативу короткострокової ліквідності включаються банківські метали.

Нормативне значення нормативу Н6 має бути не менше ніж 60 відсотків. [11]

Ліміт загальної відкритої валютної позиції банку (Л13) визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами в гривневому еквіваленті до регулятивного капіталу банку.

Ліміт загальної довгої відкритої валютної позиції банку (Л13-1) визначається як співвідношення величини перевищення обсягу вимог за купленою іноземною валютою та банківськими металами над обсягом зобов'язань у гривневому еквіваленті до регулятивного капіталу банку.

Ліміт загальної короткої відкритої валютної позиції банку (Л13-2) визначається як співвідношення величини перевищення обсягу зобов'язань за проданою іноземною валютою та банківськими металами над обсягом вимог у гривневому еквіваленті до регулятивного капіталу банку.

Ліміт загальної відкритої (довгої/короткої) валютної позиції банку (Л13) має бути не більше ніж 30 відсотків:

– ліміт загальної довгої відкритої валютної позиції банку (Л13-1) - не більше 20%;

– ліміт загальної короткої відкритої валютної позиції банку (Л13-2) - не більше 10%. [8]

2. ПРОЦЕСС ВИКОНАННЯ ОПЕРАЦІЇ З БАНКІВСЬКИМИ МЕТАЛАМИ НА ПРИКЛАДІ ЗАТ „VAB БАНК”

2.1 Класифікація операцій з банківські метали

VAB Банк надає можливість проведення операцій з банківськими металами, як в злитках, так і без фізичного постачання. VAB постійно має в наявності злитки провідних західних виробників різних номіналів.

Банк пропонує:

· злитки банківських металів (золото, срібло, платину, паладій) для інвестицій, виготовлення ювелірних виробів, злитки і монети для подарунків;

· операції з банківськими металами без фізичного постачання (продаж, купівля, розміщення на депозитні рахунки);

· відкриття і обслуговування металевих рахунків - поточних і депозитних;

· надання кредитів в національній і іноземній валюті під заставу банківського металу на депозитному рахунку клієнта;

Розглянемо детальніше вище зазначені операції:

1) Купівля/продаж банківських металів у злитках і монетах.

· мірні злитки банківського золота, срібла, платини і паладію;

· номінали злитків золота: 1, 2, 5, 10, 20, 50, 100, 250, 500 і 1000 грам проби 999,9; номінали злитків срібла: 50, 100, 250, 500 і 1000 грам проби 999,0;

· золоті, срібні і платинові монети виробництва монетних дворів Великобританії, Канади, Австралії, Нової Зеландії у т.ч. в подарункових упаковках для подарунків та інвестицій.

Умови виконання цих операцій:

· купівля/продаж банківських металів на суму до 50 000 грн. проводиться без надання паспорта і довідки про присвоєння ідентифікаційного коду.

· придбати банківські метали можна у всіх філіях і відділеннях VAB.

Переваги:

· VAB продає злитки і монети провідних світових виробників;

· дизайн і оформлення більшості злитків, що продаються, дозволяє без додаткової упаковки використовувати їх як подарунки;

· банківські метали купуються незалежно від того, де вони раніше купувалися.

2) Купівля/продаж банківських металів без фізичного постачання.

Операції купівлі і продажу банківських металів без фізичного постачання фактично відкривають доступ до світового ринку для інвестицій або спекулятивних операцій. На відміну від операцій купівлі/продажу злитків і монет такі операції проводяться без фізичного руху банківських металів через касу. Курси за такими операціями залежать тільки від поточних світових котирувань дорогоцінних металів і обсягу операції, оскільки при проведенні таких операцій відсутні витрати на виготовлення і ввезення злитків.

Умови виконання операцій:

· банківські метали без фізичного постачання можуть бути внесені на депозитні рахунки так само як і банківські метали в злитках;

· розрахунок по операціях купівлі/продажу банківських металів проводиться у національній валюті;

· покупка у клієнта банківського металу без фізичного постачання відбувається в тому відділенні VAB, в якому знаходиться його рахунок.

Переваги:

· банківські метали без фізичного постачання більш ліквідні у порівнянні із злитками, оскільки не прив'язані до кон'юнктури українського ринку;

· метал, куплений без фізичного постачання може бути знятий клієнтом з рахунку у вигляді злитків за умови сплати комісії і наявності необхідних номіналів у відділенні VAB.

3)Депозит у банківських металах.

а) система вкладів приватним клієнтам:

Традиційно золото – один із найбільш поширених металів і надійний спосіб для зберігання та примноження коштів.

Порядок відкриття депозиту в банківських металах нічим не відрізняється від відкриття аналогічних депозитів у національній або іноземній валюті:

· на депозит у золоті може зараховуватися банківський метал як у злитках, так і без фізичного постачання. Золото у злитках може бути придбане безпосередньо під час відкриття депозиту (без отримання його з каси), також можуть вноситися раніше куплені злитки, але лише через касу Головного банку (м. Київ, вул. Зоологічна, 5). Золото без фізичного постачання купується під час відкриття депозиту (або перераховується з поточного рахунку), курси купівлі-продажу для золота без фізичного постачання розраховуються окремо за кожною операцією, виходячи з поточної ціни на світовому ринку.

· умови депозитного вкладу з фізичним постачанням (у злитках): – строк – 6, 12 і 18 місяців;

– мінімальна сума депозиту – 50 г (1,61 тр. унції);

– метал – золото;

– відсотки за депозитами в золоті нараховуються у золоті, виплачуються у гривнях за обліковим курсом НБУ на день закінчення договору; – можливість поповнення вкладу, мінімальна сума – 20 г;

· умови депозитного вкладу без фізичного постачання

– строк – 3, 6, 12 і 18 місяців;

– мінімальна сума депозиту – 50 г (1,61 тр. унції);

– метал – золото;

– відсотки за депозитами в золоті нараховуються у золоті;

· виплачуються у гривнях за обліковим курсом НБУ на день закінчення договору Переваги: внесення золота на депозит вирішує питання збереження металу і дозволяє убезпечити гроші від знецінення.

Процентні ставки по депозиту в банківських металах:

| № з/п | Вид строкового вкладу | Cтрок вкладу | Мінімальна сума, грам/тр. унцій | Періодичність виплати процентів | Річна процентна ставка | Доходність клієнта з урахуванням складного процента | Мінімальна сума додаткового внеску, грам/тр.унцій | |||

| I. Накопичувальні іменні вклади | ||||||||||

| Строкові | ||||||||||

| 1 | З фізичною поставкою (в зливках) | 18 міс.* | 50/1,61 | в к-ці строку | 2,75 | 20/0,64 | ||||

| 12 міс.* | в к-ці строку | 2,25 | ||||||||

| 6 міс. | в к-ці строку | 1,5 | ||||||||

| *На суму строкового вкладу від 1000 і більше грам процентна ставка збільшується на 0,5 процента річних від стандартної ставки за відповідним строком строкового вкладу. | ||||||||||

| 2 | Без фізичної поставки | 18 міс. | - /1,61 | в к-ці строку | 3,5 | необмежена | ||||

| 12 міс. | в к-ці строку | 3,0 | ||||||||

| 6 міс. | в к-ці строку | 2,0 | ||||||||

| 3 міс. | в к-ці строку | 1,5 | ||||||||

| У разі дострокового розірвання договору банківського вкладу процентна ставка – 0,5% річних. | ||||||||||

| На вимогу | ||||||||||

| 1 | "Для виплат" | безстр. | необмежена | щомісячно | 0,0 складн. | необмежена | ||||

| ІІ. Банківські рахунки | ||||||||||

| Рахунок "До вкладу" | безстр. | необмежена | щомісячно | 0,0 складн. | необмежена | |||||

б) система вкладів корпоративним клієнтам (депозит „Гарант”):

«Гарант» — депозит, який передбачає розміщення на депозитний рахунок банківських металів. «Гарант» призначений для мінімізації валютних ризиків. Додатковою перевагою розміщення депозитів у банківських металах є можливість отримання додаткового доходу за рахунок підвищення ціни на банківські метали.

Умови виконання операції:

· строк — 6 та 12 місяців;

· валюта депозиту — золото;

· мінімальна сума депозиту — 100 унцій, максимальна сума вкладу — необмежена;

· порядок нарахування та виплати відсотків — у кінці строку;

· розмір відсоткової ставки залежить від виду металу та строку розміщеного вкладу;

· поповнення та дострокове повернення депозиту/частини депозиту — не передбачено.

Переваги:

· мінімізація валютних ризиків;

· можливість отримання додаткового доходу від росту цін на банківські метали;

· простота та зручність оформлення.

Відсоткові ставки по депозиту в банківських металах «Гарант»

| Строк | Валюта | Періодичність виплати процентів | Пропонована Річна процентна ставка | Поповнення | Особливі умови | Переваги |

| 6 місяців | золото | в кінці строку | 1,50% | не передбачено | При достроковому вилученні вкладу/частини вкладу — відсотки не нараховуються | Можливість мінімізувати валютні ризики |

| срібло | - | |||||

| платина | - | |||||

| паладій | - | |||||

| 12 місяців | золото | в кінці строку | 2,50% | |||

| срібло | - | |||||

| платина | - | |||||

| паладій | - |

* Мінімальний строк розміщення частини вкладу — 1 тиждень

2. Управління ризиками та дотримання економічних нормативів, пов’язаних з виконанням операції банка з банківськими металами.

Українське законодавство і нормативні акти, що регулюють сферу валютного і митного контролю продовжують змінюватись. Положення законів і нормативних актів часто нечіткі, а їх тлумачення залежить від позиції місцевих, регіональних і центральних органів влади, а також інших державних органів. Випадки суперечливих тлумачень законодавства не поодинокі. Керівництво VAB Банку вважає, що його тлумачення положень законодавства, є правильними, і діяльність банку здійснюється у повній відповідальності до законодавства, яке його регулює.

Діяльності банку притаманний ризик, яким управляють за допомогою постійного процесу виявлення, оцінки та контролю ризиків, з урахуванням лімітів ризику та інших засобів контролю. Процес управління ризиками є вирішальним для постійної прибутковості банку, а кожний співробітник банку несе відповідальність за вплив ризиків, пов’язаних з Йоно службовими обов’язками. Банк наражається на кредитний ризик, ризик ліквідності та валютний ризик, а також операційний ризик.

Процес незалежного контролю за ризиками не стосується ризиків ведення діяльності, таких, наприклад, як зміни у середовищі, технологіях або зміни в галузі. Банк контролює такі ризики в процесі стратегічного планування.

Для забезпечення комплексного управління ризиками у банку працює Департамент управління ризиками, у структурі якого функціонують підрозділи з управління кредитними ризиками корпоративного і роздрібного бізнесу, підрозділ з оцінки застав, а також підрозділ з управління ринковими та операційними ризиками.

Так як проведення операцій банку з банківськими металами регулюють нормативи ліквідності и нормативи валютного ризику, то звідси витікають наступні методи:

— метод управління ризиком ліквідності

Ризик ліквідності – це ризик неспроможності банку виконати свої зобов’язання по виплатах при настанні строку їх погашення в ході звичайної господарської діяльності та за непередбачених умов. Строки погашення активів і зобов’язань та здатність замінити, за прийнятною ціною, процентні зобов’язання при настанні строку їх погашення є важливими чинниками в оцінці ліквідності банку та його ризиків, пов’язані зі змінами в процентних ставках та обмінних курсах.

З метою уникнення ризику ліквідності банком постійно відслідковуються та аналізуються ті фактори, що впливають на її стан. Серед них особлива увага приділяється:

· поточному стану економіки країни та прогнозу її розвитку на найближчий період;

· поточному стану грошового ринку (міжбанківського ринку кредитних ресурсів);

· фактичному стану та прогнозу грошово-кредитної політики НБУ (у т. ч. у частині доступності для комерційних банків механізму рефінансування НБУ);

· якості кредитно-інвестиційного портфеля банку;

· стану ресурсної бази банку (з точки зору її строковості та диверсифікації);

· рівню довіри населення як до банківської системи України в цілому, так і до банку зокрема;

· репутації банку серед банків-контрагентів, своїх клієнтів та інших суб’єктів фінансового ринку.

Забезпечення мінімізації ризику ліквідності досягається шляхом:

· дотримання показників ліквідності;

· норматив поточної ліквідності – Н5;

· норматив короткострокової ліквідності – Н6;

· вимоги НБУ щодо дотримання норми обов’язкового резервування залучених коштів;

· оптимізації нетто-позиції ліквідності (як в цілому за усіма валютами, так і окремо за основними валютами, у яких банк здійснює операції) шляхом встановлення лімітів на розірвання на підставі ГЕП-звіту;

· дотримання достатнього рівня платіжної позиції банку (як в цілому за усіма валютами, так і окремо за основними валютами, у яких банк здійснює операції);

· диверсифікації активних вкладень (для уникнення концентрації кредитного ризику, який також безпосередньо пов’язаний з ризиком ліквідності), у т. ч. шляхом встановлення лімітів на проведення активних операцій;

· диверсифікації джерел залучення коштів (для уникнення залежності від вкладників-кредиторів) та загального аналізу ресурсної бази банку;

· здійснення регулярної інвентаризації банківських активів.

— методи управління валютним ризиком

Банк визначає валютні ризики на основі зовнішніх даних: макроекономічних індикаторів фінансового ринку (валютних курсів, показників волатильності), а також внутрішніх даних про розмір відкритих валютних позицій банку (їх динаміка та структура за валютами) і фактичних курсів валют за окремими транзакціями.

Здійснення оцінки та розміру валютного ризику визначається у такій послідовності:

· розраховується баланс банку в розрізі валют для визначення розміру відкритих валютних позицій з дотриманням лімітів Л13-1, Л13-2;

· проводяться збір та підготовка даних (динаміка валютних курсів) для розрахунку показників волатильності курсів валют;

· здійснюється розрахунок вартості під ризиком (VaR) як окремо за кожною валютою, так і за портфелем в цілому (з урахуванням кореляцій валют між собою);

· застосовується бек-тестування для порівняння фактичних результатів з оцінками і припущеннями. [14]

Виконання VAB Банком обов’язкових економічних нормативів діяльності, встановлених НБУ (витяг з Річного звіту 2008 р.)

| Показники | Норма | Станом на 01.01.2008 р. | Станом на 01.01.2009 р. |

| 1. Нормативи капіталу | |||

| Норматив адекватності регулятивного капіталу Н2 (%) | > 10 % | 10,93 % | 11,61 % |

| Норматив адекватності основного капіталу Н3 (%) | > 4 % | 8,14 % | |

| 2. Нормативи ліквідності | |||

| Норматив поточної ліквідності Н5 (%) | > 40 % | 82,57 % | 64,69 % |

| Норматив короткострокової ліквідності Н6 (%) | > 20 % | 47,94 % | 32,85 % |

| 3. Нормативи відкритої валютної позиції банку | |||

| Норматив ризику загальної відкритої (довгої/короткої) валютної позиції Н13 (%) | < 30 % | 3,60 % | 1,24 % |

| Норматив довгої відкритої валютної позиції Н13-1 (%) | < 20 % | 3,54 % | 1,24 % |

| Норматив короткої відкритої валютної позиції Н13-2 (%) | < 10 % | 0,05 % | 0,00 % |

банківський метал операція ринок

3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОПЕРАЦІЇ З БАНКІВСЬКИМИ МЕТАЛАМИ

3.1. Проблеми здіснення операції з банківськими металами в умовах фінансової кризи та шляхи їх вирішення на рівні банківської системи України та ЗАТ „VAB Банком”

У період нестабільності фінансової та економічної ситуації дуже важко сказати на скільки ефективно і прибутково банкам проводити операції з банківськими металами. На це впливають різноманітні фактори, які мають як позитивні, так і негативні тенденції. Щоб зрозуміти це, треба охарактеризувати ситуацію на ринці банківських металів.

Золото знаходиться на піку ціни і підтверджує свій статус головного засобу заощаджень в смутні часи.

Навесні 2004 року із стін задньої кімнати непримітної офісної будівлі в Лондоні, що належить компанії Rothschild & Sons, просочилася незвичайна новина. Керівництво однойменної фінансової групи, заснованої більше 200 років тому сім'єю мільйонерів Ротшильдів, оголосило про свій відхід з ринку золота. Того дня вартість жовтого металу складала $397,75 за трійську унцію, а прибутки від операцій ставали все більш незначними і за п'ять останніх років знизилися з 8 до 2,2% в сукупних доходах групи. Головний маркетмейкер вийшов і зі складу п'яти компаній, які двічі в день в ручному режимі встановлювали ціну на золото.

Раптовість заяви спонукала експертів зробити найнесподіваніші висновки: мовляв, далекоглядні Ротшильди щось знають, ціна золота впаде, і тому творці «золотого» ринку вчасно з нього тікають. У офіційному релізі виправдання цьому вчинку було набагато простіше — Девід Ротшильд абсолютно не приховував, що збирається сконцентрувати всі фінансові зусилля фамільної імперії в інвестиційному банкінгу, який у той час демонстрував надприбутки...

Навесні 2008 року ціна трійської унції перевищила психологічну відмітку в $1000. Це закріпив вечірній фіксинг п'ятниці 14 березня — дня, коли перший з п'яти найбільших інвестиційних банків Bear Stearns повідомив, що потребує термінового фінансування. Ціна золота росла декілька днів, поки інвестбанк не прийняв пропозицію про покупку від J.P.Morgan Chase. Ринок тимчасово заспокоївся, але до кінця року ціни на дорогоцінні метали так і не повернулися на колишні позиції.

Минулий рік був найбільш неспокійним на фінансових ринках з часів Великої депресії. Саме тому дорогоцінні метали укріпили свої позиції «безпечної гавані» для збереження інвестицій. Більш того, серед 17 біржових товарів золото проявило найменшу волатильність і стало єдиним товаром, який в 2008 році додав у ціні. За підсумками вечірнього лондонського фіксингу 31 грудня 2007 року, золото зустріло новий рік на рівні $869,75 за трійську унцію, що на $36 більше ціни на кінець 2007 року. В цілому середньорічна вартість трійської унції металу збільшилася на $175 і склала $871,85. Зважаючи на посилення геополітичної нестабільності, у інвесторів підвищений попит на дорогоцінні метали. А у деяких країнах ажіотаж навіть привів до дефіциту дорогоцінних злитків у продажу. За три квартали минулого року в світі було продано 2583 тонн золота (включаючи злитки, монети, ювелірні вироби і «золоті» сертифікати) на загальну суму $75 млрд., що на третину більше, ніж за аналогічний період 2007 року. Експерти вважають, що дані про підсумкові результати 2008 року ще раз підтверджують, що в моменти фінансової кризи жовтий метал виявляється найнадійнішим інструментом вкладення. При цьому, як відзначають аналітики Merrill Lynch, зріс попит саме на фізичне золото, а не на похідні від нього. Інвестори більше не довіряють фондовим ринкам, віддаючи перевагу над ними натуральним золотим продуктам. Вони настільки стривожені, що бажають мати транспортабельні активи у своїх будинках. „Ніколи не думав, що клієнти звертатимуться до мене за ящиком крюгеррандів (південноафриканська золота монета)», — говорить інвестиційний директор підрозділу Merrill Lynch по роботі зі спроможними клієнтами в Європі Гару Дуган. Метал дорожчає вже дев’ятий рік підряд, а з 2001 року його вартість по відношенню до долара потроїлася.

За даними на 06 жовтня 2009 року ціна золота з негайною поставкою досягла свого історичного максимуму, перевищивши $1042 за трійську унцію, а вже 07 жовтня 2009 року вона подолала відмітку в $1047 за трійську унцію. Попередній рекорд стрибка цін був зафіксований в березні 2008 р., коли ціна цього дорогоцінного металу досягла $1033.9 за трійську унцію. З початку року золото подорожчало на 19%. В цілому можна відзначити, що прорив історичного максимуму відкриває золоту шлях для подальшого зростання

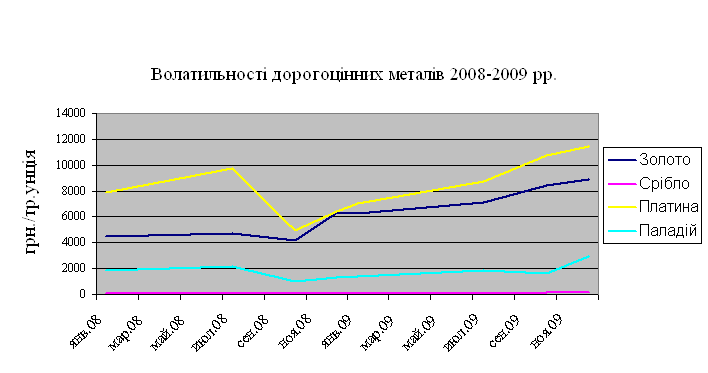

Історично склалося так, що ринки золота і долара мають протилежні траєкторії зростання. Зниження американської валюти на світових ринках призвело до зміцнення «золотих» позицій. За останні дванадцять місяців інвестори пережили достатньо складні часи. Коли світові фондові ринки стрімко падали, змітаючи прибутки всіх останніх років, і лопалися великі банки зі світовими іменами, багато фондів традиційно шукали стабільність в цінних металах. Великий приплив капіталу штовхнув дорогоцінні метали вгору. Разом із тим ціни на банківські метали мають зворотну кореляцію до долару. А враховуючи девальвацію гривні по відношенню до долару, золото істотно збільшилося в ціні і в українській валюті. Якщо ще влітку стограмовий злиток можна було купити за 22—23 тис грн., то сьогодні він коштує вже 28—29 тис грн. (див. Мал.1) При бажанні продати ці ж 100 грамів золота банку фінансова установа прийме його декілька дешевше. Сьогодні знайти фінансовий інструмент, який би практично подвоїв свою вартість за останнє півріччя, вельми непросто.

В українських банках тема золота обговорюється дуже обережно. Як правило, банкіри з радістю рекламують свої програми, проте, про специфіку даного ринку вважають за краще мовчати. Ліцензії на здійснення торгівлі банківськими металами мають близько 50 українських банків, але реально працюють не більше десяти. До того ж, не зважаючи на дорожчання золота, через кризу деякі фінансові установи зменшили об'єми роботи з дорогоцінними металами. Відповідні управління багатьох банків потрапили під скорочення, і навіть там, де «теоретично» вони існують, практичної роботи не так вже і багато. Популярні напрями — купівля-продаж злитків і монет, а також відкриття поточних і депозитних рахунків в банківських металах. Прибутковість цих інструментів, як правило, відповідає динаміці зростання дорогоцінних металів.

Світові тенденції не обійшли стороною і Україну. Попит на банківські метали в 2009 році збільшився в порівнянні з 2008 роком приблизно на третину. Найбільш затребуваним є золото, але популярне і срібло. Його ціна вже складає 138,68 гривень за трійську унцію. (див. Мал.1) Банкіри говорять, що така структура склалася історично — золото завжди вважалося найнадійнішим вкладенням грошей. Срібло також звичніше для нашого населення, ніж платина і паладій. І це навіть не зважаючи на те, що платина стабільно дорожча за золото. Ціна платини знаходиться в районі 11484.77 гривень за трійську унцію, і цей ціновий рівень відштовхує покупців фізичного металу, оскільки велику частину цього металу останнім часом споживали ювеліри з Китаю, і вже після подолання рубежу 10000 гривень попит значно знизився саме з боку ювелірного сектора. Один з чинників, що вплинув на зростання ціни платини, досить несподіваний – це проблеми з виплатою заробітної платні працівникам в цій галузі в Африці, яка є на сьогодні одним з найбільших постачальників цього металу на ринок. (див. Мал.1).

Складається враження, що паладій є на сьогодні самим недооціненим металом, тому спрогнозувати яку-небудь ситуацію на ринку паладію дуже складно хоча б тому, що зберігається майже 5-тикратное співвідношення цін платина/паладій з одного боку і фактично монополія одного постачальника цього металу з іншою. На сьогодні цей метал коштує 2948,90 гривень за трійську унцію. (див. Мал.1).

Але існує й, так звана, „інша сторона монети” в проведенні операції з банківськими металами.

Кризові явища в політиці та економіці, які почали виявлятися з вересня і до листопада придбали загрозливі масштаби, відобразилися і на структурі реалізованого золота. Значно збільшилася частка золотих злитків і впала частка безготівкового металу».

Особливістю є і те, що «золоті» внески не гарантуються спеціальними фондами, як наприклад, 150 тис гривневого депозиту, який гарантований Фондом гарантування внесків фізичних осіб. Банківські установи і не приховують, що у разі виникнення проблем з золотим злитком може «трапитися всяке». Цікаво і те, що ставки за такими депозитами в середньому на ринку складають 2—3% річних, від яких простіше відмовитися, ніж втратити внесок.

Втім, якщо злитки для багатьох інвесторів протягом 2009 року були інструментом збереження і примноження коштів, то попит ювелірів, що використовують золото в промислових цілях, значно зменшився. Зворотна реакція — собівартість золота на світових ринках зросла, до того ж ціна, на нього в гривнях підвищилася через девальвацію валюти. В результаті українці стримали свої апетити на ювелірні прикраси. Навіть у передсвяткові новорічні дні багато магазинів так і не змогли виконати традиційний план із продажу. Якщо раніше ювелірні заводи в місяць виготовляли близько 10 кг виробів із золота, то зараз вони насилу виходять на рівень 1—3 кг. Практично всі підприємства знизили свої обороти у 6—10 разів. Звісно це призвело до того, що банки знижують об'єми покупок металу на міжнародних ринках, а як слідство зменшується об’єм виконуваних операцій.

В той же час через збільшену ціну на золото і проблеми з прибутками населення почало активно здавати золоті вироби в ломбарди. Якщо ще рік тому ломбард, що має широку мережу по Україні, міг зібрати в місяць близько 4 кг золота, то сьогодні ця цифра збільшилася до 10—12 кг. Начальник відділу операцій з банківськими металами VAB Банку Володимир Піщаний відзначає, що зараз продажі золота з боку клієнтів зросли. З одного боку, говорить він, це пов'язано з можливими фінансовими труднощами, а з іншої — деякі клієнти використовують можливість зафіксувати свої доходи, оскільки ще два місяці тому золото можна було купити дешевше, ніж сьогодні його банки викуповують назад. Такі різноспрямовані тенденції не дозволяють точно спрогнозувати цінову поведінку жовтого металу в майбутньому.

Оцінити, скільки реально заробляють на золоті банки, експерти не вирішуються. Основне виправдання — мінливість ринку і невизначеність ціни покупки для подальшого продажу його банками.

Мал. 1 Волатильність

дорогоцінних металів

Мал. 1 Волатильність

дорогоцінних металів

На вдосконалення операції з банківськими металами головним образом впливають зміни в законодавстві, яке регулює виконання цих операції.

Постанова Правління Національного банку України від 16.09.2009 № 475 „Щодо вдосконалення контролю за дотриманням банками установлених значень лімітів відкритої валютної позиції” спрямована на вдосконалення контролю за дотриманням банками установлених значень лімітів загальної (довгої/короткої) відкритої валютної позиції банку (Л13-1/Л13-2) та передбачає розширення переліку заходів впливу, що застосовуються Національним банком України за недотримання лімітів адекватно допущеному порушенню:

– скасовано заходи впливу за недотримання ліміту загальної відкритої валютної позиції банку (Л13);

– передбачено здійснення контролю за дотриманням лімітів в загальному випадку на щомісячній основі;

– розширено перелік заходів впливу, що має право застосовувати Національний банк України до банку за недотримання лімітів, до яких належать, зокрема:

б) укладення письмової угоди з банком;

в) зупинення (обмеження) окремих видів операцій банків з валютними цінностями;

За порушення законодавства уповноваженими банками в частині виконання валютного контролю згідно з Постановою Правління Національного банку України від 08.02.2000 № 49 „Про валютний контроль” зі змінами на 05.11.2009 р. штрафні санкції збільшилися в 3 рази, а деякі навіть в 5. Це свідчить про більш жорсткий регламент держави щодо діяльності банківських установ.

Постанова Правління Національного банку України від 30.04.2009 № 259 „Про затвердження Положення про регулювання Національним банком України ліквідності банків України” являє собою дуже важливу в тяжкі для банків часи. Так як в ній зазначено, яким чином та на яких умовах НБУ проводить рефінансування банків шляхом оголошення тендерів, надання кредитів „овернайт”, проведення НБУ операцій репо, розміщення депозитних сертифікатів також на умовах тендеру.

Результати виконання операції з банківськими металами ЗАТ „VAB Банком”

VAB Банк стабільно знаходиться серед лідерів ринку банківських металів. Традиційно сильними сторонами фінансової установи є найширший спектр операцій з банківськими металами та постійна пропозиція асортименту банківських злитків золота та срібла виробництва Швейцарії, а також монет із золота, срібла та платини провідних монетних дворів світу.

2008 рік був надзвичайно результативним для розвитку і розширення операцій з банківськими металами. Обсяг проданого банківського золота – металу, на який припадає левова частка загального обсягу операцій з банківськими металами – збільшився порівняно з попереднім роком на 80,6%. Показовим є також зростання більше ніж удвічі питомої ваги операцій із золотом без його фізичної поставки.

Не меншими темпами зростав також депозитний портфель банку в золоті, причому активно збільшувався обсяг «золотих» депозитів як клієнтів-фізичних осіб, так і корпоративного сектора.

Сукупний приріст за депозитами у банківському золоті становив 123,9%. Такий показник свідчить не лише про популярність цих операцій серед клієнтів, але й про зростання довіри до банку. [14]

ВИСНОВОК

На тлі постійної девальвації й знецінювання паперових грошей банківські метали – саме надійне вкладення засобів. Банківські метали, як вже було зазначено, – це золото, срібло, платина і метали платинової групи у будь-якому вигляді та стані, доведені (афіновані) до найвищих проб відповідно до світових стандартів, у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів. Найвищими пробами банківських металів зізнаються проби, не нижче чим: а) для золота - 995,0; б) для срібла - 999,0; в) для платини й паладія - 999,5.

Операції з банківськими металами являють собою купівлю-продаж банківських металів у зливках і монетах та без фізичного постачання, обмін і зберігання їх на депозитному рахунку або прийняття в якості залогу під час отримання кредиту. Основні переваги операцій з банківськими металами:

· інвестування коштів у банківські метали це надійний засіб захисту від інфляції;

· можливість отримати прибуток при зростанні ціни на світовому ринку;

· банківські метали мають найвищу пробу;

· купуючи банківські метали, на відміну від ювелірних виробів, клієнт сплачує лише вартість металу, при цьому відсутній податок на додану вартість;

· зливки та монети займають мало місця і зручні при транспортуванні;

· зливки та монети із дорогоцінних металів також можуть виступати в якості оригінального подарунка.

В залежності від об’єму та різновидів виконуваних операції існує декілька типів ринків: світовий (установлюються первісні ціни на банківські метали під впливом попиту і пропозиції); регіональний (майже як світовий, але ж для більш дрібних клієнтів); місцевий (на рівні однієї держави, ділиться на вільні і обмежені ввозом/вивозом металу ринки), а також „чорні ринки” – заборонені.

Всі операції строго регламентуються і регулюються законодавчими та нормативно-правовими актами НБУ. У разі складності виконання операції з банківськими металами існує велика кількість постанов, в яких зазначено порядок отримання ліцензії та письмового дозволу НБУ на їх здійснення, об’єми виконуваних операції, регламентовані економічними нормативами, розміри штрафних санкції у разі невиконання таких та ризики, пов’язані з цими операціями. Нормативно-правова база дуже мінлива, доволі часто трапляються значні зміни, які ускладнюють стабільне функціонування банку, але з другого боку, ці процеси направлені на вдосконалення банківської системи в цілому, та на виконання окремими банками операції з банківськими металами, як частий випадок.

Нинішню ситуацію на ринці банківських металів можна охарактеризувати висхідним трендом з сильними коливаннями, тому що ціни на банківські метали ростуть в геометричній прогресії. Це обумовлено кількома факторами. Основним фактором зростання ціни золота є цілеспрямоване ослаблення долара США. Якщо долар слабне – золото закріпляється майже паралельно, більш того, воно стає більш доступним для покупців з недоларової зони. Ще один важливий фактор попит на золота, як найнадійніший засіб для збереження и примноження коштів. Срібло також росте в ціни, звісно меншими темпами, але ним теж цікавляться інвестори, особливо ювелірної справи. Щодо платини і паладію, то не дивлячись на їх високу вартість вони менш популярні, ніж золото, хоча попит, наприклад, Китаю на платину тільки збільшився.

Як стверджує VAB Банк операції з банківськими металами набувають своєї популярності серед клієнтів. Лише за 2008 рік, порівняно с попередніми, обсяг здійснюваних операції збільшився на 80,6 %, що свідчить про високий рівень довіри, як до самого банку, так і до металу, операції з яким він виконує.

Останніми роками низка українських банків вже набула певного досвіду проведення операцій на ринку банківських металів. Проте рівень розвитку фінансових інструментів цього сегмента фінансового ринку ще досить незначний. Розвиток вітчизняного ринку банківських металів стримують не тільки об'єктивні (недостатній соціально-економічний рівень добробуту потенціальних учасників ринку), а й суб'єктивні фактори:

● незначна практика використання банківських металів у ролі застави, отримання кредитів;

● недостатній рівень розвитку інфраструктури українського ринку банківських металів;

● низький рівень маркетингових досліджень діяльності банків на ринку банківських металів.

Для створення повноцінного ринку дорогоцінних металів в Україні доцільно було б вирішити проблеми, які постали перед даною сферою, а саме:

● активніше залучати комерційні банки до проведення операцій із дорогоцінними металами;

● відмінити всі види податків і зборів при проведенні операцій із дорогоцінними металами;

● активніше купувати через НБУ дорогоцінні метали за кордоном;

В Україні є великий потенціал для відродження сфери обігу дорогоцінних металів та каміння, але на нових ринкових умовах. Одна із найістотніших передумов полягає у тому, що банки можуть і повинні забезпечувати дорогоцінними металами своїх клієнтів. Роль керівного центру з формування нормативної бази й надалі відіграватиме Національний банк, але з розширенням усіх сегментів вітчизняного фінансового ринку ринок банківських металів повинен поступово розвиватися і перетворюватися з жорстко регульованого державними органами у лібералізований і конкурентний.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України „Про Національний банк України” від 20.05.1999 № 679-XIV зі змінами на 21.08.2009 р.

2. Закон України "Про банки і банківську діяльність" від 17.01.2001 р. №2121 III зі змінами на 24.07.2009 р.

3. Декрет Кабінету Міністрів „Про систему валютного регулювання і валютного контролю” від 19.02.93 № 15-93.

4. Постанова Правління Національного банку України від 08.02.2000 № 49 „Про валютний контроль” зі змінами на 05.11.2009 р.

5. Постанова Правління Національного банку України від 27.05.2008 № 148 „Про переміщення готівки і банківських металів через митний кордон України”.

6. Постанова Правління Національного банку України від 30.04.2009 № 259 "Про затвердження Положення про регулювання Національним банком України ліквідності банків України".

7. Постанова Правління Національного Банку України від 17.07.2001 № 275 „Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій” зі змінами на 04.08.2009 р.

8. Постанова Правління Національного банку України № 290 від 12.08.2005 „Про внесення змін до деяких нормативно-правових актів Національного банку України та встановлення лімітів відкритої валютної позиції банку” зі змінами на 14.08.2009 р.

9. Постановою Правління Національного банку України від 06.08.2003 № 325 „Про здійснення уповноваженими банками операцій з банківськими металами” зі змінами на 28.02.2009 р.

10. Постанова Правління Національного банку України від 28.08.2001 № 368 „Про затвердження Інструкції про порядок регулювання діяльності банків в Україні” зі змінами на 10.09.2009 р.

11. Постанова Правління Національного банку України від 10.09.2009 № 541 „Зміни до Інструкції про порядок регулювання діяльності банків в Україні”.

12. Постанова Правління Національного банку України від 17.11.2004 № 555 „Інструкція з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України” зі змінами на 21.07.2009 р.

13. Банківські операції: Підручник. - 2-ге вид., випр. i доп. / А.М.Мороз, МЛ.Савлук, М.Ф.Пуховкіна та ін.; За ред. д-ра екон.наук, проф. А.М.Мороза. - К.:КНЕУ, 2002. - 476 с.

14. Офіційний сайт ЗАТ „VAB Банку” – www.vab.ua

15. Офіційний сайт Верховної Ради України – www.zakon.rada.gov.ua

16. Інтернет-ресурси

ДОДАТОК 1

Курси банківських металів в злитках ЗАТ „VAB Банку”

| №п/п | банківського металу, проба | Код | Купівля грн/г* | Вага зливка | грн/г |

| 1. | Золото | XAU 959 | 216,30 | 1000 г. | - |

| 252,00 | 500 г. | - | |||

| 263,40 | 250 г. | 294,70 | |||

| 285,00 | 100 г. | 295,90 | |||

| 50 г. | 298,05 | ||||

| 31,10 г. | 301,20 | ||||

| 287,00 | 20 г. | 302,10 | |||

| 10 г. | 306,20 | ||||

| 5 г. | 314,60 | ||||

| 2 г. | 330,00 | ||||

| 1 г. | 354,00 | ||||

| 2. | Платина | XPT 962 | 190,00 | - | |

| 3. | Паладій | XPD 964 | 37,00 | 110,00 | |

| 4. | Срібло | XAG 961 | 2,70 | 1000 г. | 5,60 |

| 500 г. | 5,80 | ||||

| 250 г. | 6.00 | ||||

| 100 г. | 6,50 | ||||

| 50 г. | 6,90 |

ДОДАТОК 2

Курси банківських металів в монетах ЗАТ „VAB Банку”

2 грудня 2009 року з 11.00 встановлено наступні курси банківських металів у монетах:

| № з/п | Найменуван-ня, проба банківського металу | Назва монети (набору) | Вага монети (набору) г./тр.унцій | Курс продажу, грн./г. | Вартість монети (набору), грн. |

| 1. | Золото, 999,9 | «Місячний календар» 1 oz (у капсулі) | 31,10/1,00 | 328,00 | 10 200,80 |

| 2. | Золото, 999,9 | «Місячний календар» 1/2 oz (у капсулі) | 15,55/0,50 | 329,55 | 5 124,50 |

| 3. | Золото, 999,9 | «Місячний календар» 1/4 oz (у капсулі) | 7,78/0,25 | 333,40 | 2 593,85 |

| 4. | Золото, 999,9 | «Місячний календар» 1/10 oz (у капсулі) | 3,11/0,10 | 343,00 | 1033,73 |

| 5. | Золото, 999,9 | «Місячний календар» 1/20 oz (у капсулі) | 1,56/0,05 | 350,00 | 546,00 |

| 6. | Золото, 999,9 |

Прямокутна монета серії «Символи Китайської міфології» - «Багатство», «Довголіття», «Успіх», «Фортуна» (листівка) |

10/0,32 | 322,00 | 3 220,00 |

| 7. | Золото, 999,9 |

Прямокутна монета серії «Символи Китайської міфології» - «Багатство», «Довголіття», «Успіх», «Фортуна» (листівка) |

5/0,16 | 328,00 | 1640,00 |

| 8. | Золото, 999,9 | Прямокутна монета «Тигр» | 10/0,32 | 395,50 | 3955,00 |

| 9. | Золото, 999,9 | Прямокутна монета «Тигр» | 5/0,16 | 427,70 | 2138,50 |

| 10. | Золото, 999,0 | « Панда» 1/20 oz | 1,56/0,05 | 362,70 | 565,81 |

| 11. | Золото, 999,9 |

«Майкл Джексон» |

1,22/0,04 | 702,50 | 857,05 |

| 12. | Золото, 999,0 |

«Міні» -50 річниця автомобіля «Mini Cooper» |

1,24/0,04 | 792,10 | 982,20 |

| 13. | Золото, 999,0 | «Слон» 1/25 oz (у футлярі) | 1,24/0,04 | 538,90 | 668,24 |

| 14. | Золото, 999,0 |

«Сіятельниця» 2008 1/25 oz пруф (у футлярі) |

1,24/0,04 | 370,90 | 459,92 |

| 15. | Золото, 999,9 |

«Апостол Павло» 1/25 oz (у футлярі) з зображен-ням Михайлівського Золотоверхого Собору на коробці |

1,24/0,04 | 524,20 | 650,01 |

| 16. | Золото, 999,9 | «Коала» 2008 1 oz, «Кенгуру» 2009 1 oz | 31,10/1,00 | 316,00 | 9 827,60 |

| 17. | Золото, 999,9 | Монета «Кенгуру» 1/4 oz | 7,78/0,25 | 328,40 | 2 554,95 |

| 18. | Золото, 999,9 |

«Коала» 2008 1/10 oz пруф (у футлярі) |

3,11/0,10 | 320,50 | 996,76 |

| 19. | Золото, 999,9 |

«Коала» 2008 1/25 oz пруф (у футлярі) |

1,24/0,04 | 402,80 | 499,47 |

| 20. | Золото, 999,9 | Набір «Відкрий Австралію» 1/10 oz х 5 шт. 2008 р. | 15,55/0,50 | 418,40 | 6506,12 |

| 21. | Золото, 999,0 | Набір «Відкрий Австралію» 1/25 oz х 5 шт. 2008 р. | 6,20/0,20 | 524,70 | 3253,14 |

| 22. | Золото, 999,0 | Набір «Відкрий Австралію» 1/25 oz х 5 шт. 2009 р. | 6,20/0,20 | 562,75 | 3489,05 |

| 23. | Золото, 999,0 | Монети серії «Бермудський трикутник» (у футлярі) | 1,56/0,05 | 336,90 | 525,56 |

| 24. | Золото, 916,7 | Британський Чвертьсоверен 2009 р. у тематичній упаковці | 1,83/0,06 | 480,05 | 878,49 |

| 25. | Золото, 916,7 | Британський Напівсоверен 2009 р. у тематичній упаковці | 3,66/0,12 | 433,75 | 1587,53 |

| 26. | Золото, 916,7 |

Британський Соверен 2009 р. у тематичній упаковці |

7,32/0,12 | 397,70 | 2908,24 |

| 27. | Золото, 983,0 |

Монета «Дукат» (у дерев’яному футлярі) |

3,43/0,11 | 463,40 | 1589,46 |

| 28. | Золото, 900,0 |

Монета серії «Знаки Зодіака» |

7,74/0,25 | 356,80 | 2761,63 |

| 29. | Золото, 999,9 |

Прямокутна монета «Черепаха-оберіг» (листівка) |

10/0,32 | 320,00 | 3200,00 |

| 30. | Золото, 999,9 |

Прямокутна монета «Черепаха-оберіг» (листівка) |

5/0,16 | 322,00 | 1610,00 |

| 31. | Золото, 900,0 |

Монети серії «Православні Святі» - «Святий Пайтелеймон», «Святий Серафим Саровський», «Святий Сергій Радонезький», «Свята Єфросинія Полоцька» |

7,20/0,23 | 374,00 | 2692,80 |

| 32. | Золото, 999,9 |

Монета серії «Скарби Австралії. Алмази» |

31,10/1,00 | 423,30 | 13164,63 |

| 33. | Золото, 999,0 | Монета «Далі.«Галаріна» | 26,98/0,87 | 437,05 | 11791,61 |

| 34. | Золото, 999,0 | Монета «Веласкес «Здача Бреди» | 13,49/0,43 | 462,80 | 6243,17 |

| 35. | Срібло, 925,0 |

Набір «Іспанські художники.Далі» |

231,04/7,43 | 19,85 | 4586,14 |

| 36. | Срібло, 925,0 |

Монета «Веласкес. «Королева Маріанна» |

24,98/0,80 | 28,90 | 721,92 |

| 37. | Срібло, 925,0 |

Монета «Веласкес. «Фрейліни» |

156,11/5,02 | 16,00 | 2497,76 |

| 38. | Срібло, 925,0 |

«50 річниця-«Міні» («Mini Cooper») |

144/4,63 | 22,80 | 3283,20 |

| 39. | Срібло, 925,0 | Монети «Пікова дама», «Червовий валет», «Пікова десятка», «Червовий король» | 29,21/0,94 | 29,10 | 850,01 |

| 40. | Срібло, 925,0 | Набiр 4 Монети «Гроші-гральні карти» | 116,84/3,76 | 29,40 | 3435,10 |

| 41. | Срібло, 999,0 |

Монета « Кохання» 2009 ( у футлярі) |

31,10/1,00 | 17,80 | 553,58 |

| 42. | Срібло, 925,0 | Монети «Весілля» (футляр у формі серця), «Хрестини» (у футлярі) | 31,10/1,00 | 17,00 | 528,70 |

| 43. | Срібло, 925,0 | Монета «Новосілля» (у блістерній упаковці) | 31,10/1,00 | 12,10 | 376,31 |

| 44. | Срібло, 925,0 |

Набір « Історія британської монархії. Тюдори» |

130,80/4,21 | 20,15 | 2635,62 |

| 45. | Срібло, 925,0 |

Набір 4 монети «Класичні британські авто» |

104,64/3,36 | 21,10 | 2207,90 |

| 46. | Срібло |

Набір 12 позолочених монет «Славетні 12» |

370,38/11,90 | 12,50 | 4629,75 |

| 47. | Срібло, 999,0 | Набір з 5 монет «Розмінні монети 1966 р.» | 33,22/1,07 | 32,30 | 1073,01 |

| 48. | Срібло, 925,0 | Монета «Королівський гербовий щит» | 8,80/0,28 | 42,20 | 371,36 |

| 49. | Срібло, 999,9 |

Монета «Переможець»(Адмірал Нельсон) |

28,28/0,91 | 18,35 | 518,94 |

| 50. | Срібло, 999,0 | Монета «Казки Пушкіна» | 28,28/0,91 | 15,40 | 435,51 |

| 51. | Срібло, 999,0 | Монета «Гоголь» | 31,10/1,00 | 14,05 | 436,96 |

| 52. | Срібло, 999,0 | Монета «Полтавська битва» | 31,10/1,00 | 15,50 | 482,05 |

| 53. | Срібло, 999,0 | Монета « Битва при Балаклаві» | 31,10/1,00 | 20,50 | 637,55 |

| 54. | Срібло, 999,0 |

Прямокутна монета «Черепаха-оберіг» (листівка) |

31,10/1,00 | 12,75 | 396,53 |

| 55. | Срібло, 999,0 |

«Перший флот Австралії» 1 oz (у футлярі) |

31,10/1,00 | 12,00 | 373,20 |

| 56. | Срібло, 999,0 |

Визначні місця Австралії 1 oz (у футлярі) |

31,10/1,00 | 11,90 | 370,09 |

| 57. | Срібло, 999,0 | «Велика біла акула» | 31,10/1,00 | 24,15 | 751,07 |

| 58. | Срібло, 999,0 | «Кленовий лист», «Коала», «Кукабарра» | 31,10/1,00 | 7,60 | 236,36 |

| 59. | Срібло, 999,0 | «Панда» 1 oz (у капсулі), | 31,10/1,00 | 8,40 | 261,24 |

| 60. | Срібло, 999,0 |

Монета «Риба-лев» 1/2 oz |

15,55/0,50 | 28,70 | 446,29 |

| 61. | Срібло, 999,0 |

«Кукабарра», «Коала» |

311/10,00 | 5,90 | 1834,90 |

| 62. | Срібло, 999,0 |

«Кукабарра», «Рік миші», «Коала» |

1000/32,15 | 5,60 | 5600,00 |

| 63. | Срібло, 999,0 |

Монети «12 Апостолів», «Апостол Павло» (Арка) 1kg |

1000/32,15 | 11,80 | 11 800,00 |

| 64. | Срібло, 999,0 |

Монета «Апостоли», «Апостол Павло» (Арка), «Апостол Павло» (Німб) |

28,28/0,91 | 17,10 | 483,59 |

| 65. | Срібло, 999,0 |

Монета «Бойовий бик» (у футлярі) |

31,10/1,00 | 14,75 | 458,73 |

| 66. | Срібло, 999,0 | Набір 4 прямокутні монети «Тигр» | 80/2,57 | 19,85 | 1588,00 |

| 67. | Срібло, 999,0 |

Прямокутна монета «Тигр» |

30/0,96 | 19,30 | 579,00 |

| 68. | Срібло, 999,0 |

Прямокутна монета серії «Символи Китайської міфології» - «Багатство», «Довголіття», «Успіх», «Фортуна» (листівка) |

31,10/1,00 | 15,40 | 478,94 |

| 69. | Срібло, 925,0 | Набір 5 монет «Православні святі» | 77,75/2,50 | 22,80 | 1772,70 |

| 70. | Срібло, 925,0 |

Монети серії «Православні Святі» - «Святий Пайтелеймон», «Святий Серафим Саровський», «Святий Сергій Радонезький», «Свята Єфросинія Полоцька»,, «Святий Миколай Чудотворець» |

15,55/0,50 | 24,05 | 373,98 |

| 71. | Срібло, 999,0 | «Місячний календар» 10 oz (у капсулі) | 311/10,00 | 6,50 | 2021,50 |

| 72. | Срібло, 999,0 | «Місячний календар» 2 oz (у капсулі) | 62,20/2,00 | 7,35 | 457,17 |

| 73. | Срібло, 999,0 | «Місячний календар» 1 oz (у капсулі) | 31,10/1,00 | 7,70 | 239,47 |

| 74. | Срібло, 999,0 | «Місячний календар» 1/2 oz (у капсулі), «Коала» 1/2 oz (у капсулі) | 15,55/0,50 | 9,55 | 148,50 |

| 75. | Срібло, 999,0 | «Місячний календар» з позолотою(у футлярі) | 31,10/1,00 | 11,55 | 359,21 |

| 76. | Срібло, 999,0 | «Місячний календар» кольорова (у футлярі) | 31,10/1,00 | 10,45 | 325,00 |

| 77. | Срібло, 999,0 |

Набір «Рік Бика»II 3 шт(у футлярі) |

108,85/3,50 | 13,00 | 1415,05 |

| 78. | Срібло, 999,0 | Монети серії «Знамениті дирижаблі. СССР-В6» 1 oz (у футлярі) | 31,10/1,00 | 17,10 | 531,81 |

| 79. | Срібло, 999,0 | Набір «Знамениті дирижаблі» 1 oz х 4шт | 124,40/4,00 | 19,20 | 2388,48 |

| 80. | Срібло, 999,0 |

Монети серії «Швидкісні авто 1930-х рр.» |

31,10/1,00 | 9,50 | 295,45 |

| 81. | Срібло, 999,0 | Набір «Літаки 1930х» 1 oz х 4 шт. | 124,40/4,00 | 10,50 | 1306,20 |

| 82. | Срібло, 999,0 | Набір «Мотоцикли 1930-х рр» 1 oz х 5 шт. | 155,50/5,00 | 11,00 | 1710,50 |

| 83. | Срібло, 999,0 | Набір «Класичні мотоцикли» 1 oz х 5шт. | 155,50/5,00 | 12,50 | 1943,72 |

| 84. | Срібло, 999,0 | Набір «Троє з Простоквашино» | 62,20/2,00 | 18,30 | 1138,26 |

| 85. | Срібло, 999,9 |

Монети серії Канадські локомотиви «Ройял Хадсон» (у футлярі) |

31,38/1,01 | 16,10 | 505,22 |

| 86. | Срібло, 999,0 |

Монети серії «Рік Собаки» 1 oz (у футлярі) |

31,10/1,00 | 9,50 | 295,45 |

| 87. | Срібло, 999,0 |

Монети серії «Антарктика» (у футлярі) |

31,10/1,00 | 12,60 | 391,86 |

| 88. | Срібло, 999,0 |

«Перша людина у космосі», (у футлярі) |

31,10/1,00 | 14,00 | 435,40 |

| 89. | Срібло, 999,0 | «50-річчя першого Супутника» з рухомим елементом (у футлярі), | 31,10/1,00 | 12,70 | 394,97 |

| 90. | Срібло, 925,0 | Монети серії «Бермудський трикутник» 1oz (у футлярі) | 31,10/1,00 | 15,30 | 475,83 |

| 91. | Срібло, 925,0 | Набір «Бермудський трикутник» 1oz х 6 шт. | 186,60/6,00 | 15,55 | 2901,63 |

| 92. | Срібло, 925,0 |

«Рівні можливості» (у футлярі) |

16,80/0,54 | 11,65 | 195,72 |

| 93. | Срібло, 999,0 |

Монета «Ан-148», «АН-74», «АН-124», «АН-2», «АН-225Мрія» (у футлярі) |

31,10/1,00 | 14,25 | 443,18 |

| 94. | Срібло, 999,0 |

Набір «Літаки Антонова» |

155,50/5,00 | 12,15 | 1889,33 |

| 95. | Срібло, 999,0 |

Монета з позолотою «Ан-148», «АН-74», «АН-124»,«АН-2», «АН-225Мрія» (у футлярі) |

31,10/1,00 | 16,70 | 519,37 |

| 96. | Срібло, 999,0 | Набір з позолотою «Літаки Антонова» | 155,50/5,00 | 12,80 | 1990,40 |

| 97. | Срібло, 999,0 |

Набір 12 шт. «Славетна історія авіації» з позолотою, 1 oz х 12 шт. (у футлярі) |

373,20/12,00 | 13,80 | 5150,16 |