Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Организация бухгалтерского учета, анализ и аудит на предприятиях малого бизнеса

Курсовая работа: Организация бухгалтерского учета, анализ и аудит на предприятиях малого бизнеса

Введение

Бухгалтерский баланс является главным источником информации об имущественном положении предприятия, Он характеризует в денежном измерении финансовое состояние предприятия на определенную дату.

Бухгалтерский баланс содержит наибольший из всех форм отчетности объем информации, необходимый для анализа. В нем имеется более 80 пунктов (статей), соотношения между которыми может быть охарактеризовано более чем 1000 расчетными показателями (пропорциями).

Бухгалтерский баланс, как отчетная форма, – это характеристика хозяйственных средств предприятия по составу (актив = внеоборотные активы + оборотные активы) и источникам возникновения (пассив = собственные средства + долгосрочные и краткосрочные заемные средства)

В соотношении структур активов и пассивов бухгалтерского баланса выражается финансовое состояние предприятия.

Ограничения в бухгалтерском балансе, как источнике информации:

1. Баланс историчен по своей природе и отражает то, что было на момент его составления;

2. Баланс отвечает на вопрос, что представляет собой предприятие на этот момент, но не отвечает на вопрос в результате чего это произошло;

3. Баланс есть свод моментальных данных на конец отчетного периода, но он не отражает состояние средств в течение отчетного периода (не показывает их динамики);

4. Баланс позволяет провести количественную оценку финансового состояния предприятия, но оно находится под влиянием не только факторов финансового характера, но и качественных факторов, не имеющих стоимостной оценки (политические и экономические изменения в стране, компетентность руководства, уровень подготовки персонала и т. д.);

5. Одна из главных целей деятельности коммерческого предприятия – получение прибыли, но этот показатель раскрыт в балансе не полностью.

1 Характеристика организации

1.1 Организационно-правовая структура

Учредительные документы ООО «Газ сервис» в форме общества с ограниченной ответственностью зарегистрированы в соответствии с требованиями Гражданского кодекса РФ, части 1 ФЗ «Об обществах с ограниченной ответственностью».

По форме является – хозяйственным обществом. Срок деятельности общества – не ограничен во времени. Форма собственности Общества – частная.

На основании решения общего собрания учредителей заключен учредительный договор между физическими лицами:

Богданов Айдын Мамедага оглы

– паспорт серия 30 01 № 407561

– выдан ОВД Темрюкского района Краснодарского края от 20.12.2001 г.

– прописан: Краснодарский край, г. Темрюк, ул 27 сентября дом 38

Богданов Равхат Айдын оглы

– паспорт серия 03 04 № 018447

– выдан ОВД Темрюкского района Краснодарского края от 28.12.2002 г.

– прописан: Краснодарский край, г. Темрюк, ул Гагарина дом 192

Алькема Александр Владимирович

– паспорт серия 03 03 № 067018

– выдан ОВД Темрюкского района Краснодарского края от 03.06.202 г.

– прописан: Краснодарский край, пос. Стрелка тупик Степной дом 1

В целях объединения усилий, финансовых и материальных средств для совместного ведения предпринимательской деятельности участники общества заключили учредительный договор о следующем: учредители создают общество с ограниченной ответственностью «Газ сервис», утверждают устав Общества.

Местонахождение и юридический адрес Общества: 353502, Российская Федерация, Краснодарский край, г. Темрюк, ул. Гагарина 192.

Общество считается созданным как юридическое лицо, с момента его государственной регистрации в порядке, установленном Федеральным законом о государственной регистрации юридических лиц. Общество зарегистрировано 21 июля 2004 года (Свидетельство о государственной регистрации юридического лица серия 23 № 005548976 выдано 21.07.2004 г. ИМНС России по Темрюкскому району Краснодарского края).

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество вправе, в установленном порядке, открывать банковские счета на территории РФ и за ее пределами.

Общество может быть учредителем других хозяйственных обществ, за исключением случаев, предусмотренных ГК РФ и другими законами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на местонахождение Общества. Печать общества может содержать фирменное наименование общества на любом языке народов РФ и иностранном языке.

Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный, в установленном порядке, товарный знак и другие средства индивидуализации.

Общество заявляет о банкротстве в установленном порядке и выполняет обязательства по заключенным договорам в соответствии с действующим законодательством.

Общество возмещает ущерб, причиненный нерациональным использованием земли, других природных ресурсов, а также ущерб, причиненный при ненадлежащем исполнении взятых на себя обязательств.

Общество в праве, по решению общего собрания участников Общества, распределять прибыли между участниками Общества.

Общество вправе принять решение об ограничении распределения прибыли Общества между участниками.

Общество может создавать резервный и иные фонды в порядке и размерах, предусмотренных действующим законодательством.

Общество вправе размещать облигации и иные эмиссионные ценные бумаги в порядке, установленном законодательством о ценных бумагах.

Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Участники общества могут быть граждане и юридические лица.

Общество может впоследствии стать обществом с одним участником.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Участники Общества, внесшие вклады в уставной капитал Общества не полностью, несут солидарную ответственность в пределах стоимости неоплаченной части вклада каждого из участников общества.

1.2 Структура управления Общества

Высшим органам Общества является общее собрание участников Общества. Общее собрание может быть очередным, проводимым в сроки, определенные уставом, но не реже один раз в год и внеочередным, проводимым в любых иных случаях, если этого требуют интересы Общества или его участников. Каждый участник Общества имеет на общем собрании число голосов, пропорциональное его доли в уставном капитале Общества.

Очередное общее собрание участников общества должно проводится не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Порядок проведения общего собрания участников Общества регулируются статьями 36–39 ФЗ «Об обществах с ограниченной ответственностью».

Порядок проведения внеочередного общего собрания участников Общества регулируется статьей 35 ФЗ «Об обществах с ограниченной ответственностью».

Уставом может быть предусмотрено образование ревизионной комиссии. В Обществах имеющих 15 участников образование ревизионной комиссии является обязательными.

1.3 Виды деятельности Общества

Общество осуществляет основные направления деятельности:

Производство и реализация товаров народного потребления, выпуск строительных материалов, столярных изделий:

Выполнение газосварочных и сантехнических работ, монтаж, ремонт и установка отопления, водопроводных и канализационных сетей;

Оказание юридических услуг;

Оказание на договорной основе помощи и посреднических услуг предприятиям, организациям, объединениям, хозяйствам;

Открытие и эксплуатация магазинов оптовой, розничной и комиссионной торговли (торгово-закупочная деятельность в т.ч. и оптовая);

Маркетинг, рекламная, аудиторская, внешнеэкономическая, информационная, коммерческая и посредническая деятельность;

Строительство газопроводов, ГРП, монтаж внутреннего газового оборудования предприятий, котельных, общественных зданий и жилых домов;

Общество может осуществлять и другие виды деятельности, в порядке и на условия определяемых действующим законодательством с получением соответствующих разрешений и лицензий.

Общество самостоятельно планирует свою производственную и хозяйственную деятельность.

Общество реализует свою продукцию, услуги, работы, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством РФ, по государственным ценам.

Общество через расчетный, или инее счета в банках, производит кассовые и кредитно расчетные операции в рублях (иностранной валюте) по наличному и безналичному расчету, и иными платежными средствами.

Общество может строить, приобретать, отчуждать, брать и сдавать в аренду, во временное пользование здания, сооружения, оборудование, земельные участки, приобретать у граждан и юридических лиц сырье, материалы, иную продукцию и товары не запрещенные к гражданскому обороту законодательством РФ и ФЗ «Об обществах с ограниченной ответственностью»

Для достижения своих целей общество:

Изучает коньюктуру рынка товаров и услуг, в связи, с чем проводит исследовательские работы;

Осуществляет маркетинговую деятельность;

На договорных условиях получает кредиты.

Прибыль, полученная Обществом в результате его деятельности и оставшаяся после налогообложения, используется на уставные цели, а также для формирования необходимых фондов.

Чистая прибыль, оставшаяся в распоряжении Общества, выплачивается участникам в качестве дивидендов в порядке и размерах определенных последними.

Общество создает резервный фонд в размере 15 % от Уставного капитала в порядке установленном законодательством РФ и в соответствии с учетной политикой Общества.

Обществом могут быть образованы и другие фонды.

Общество принимает необходимые меры к обеспечению общественного порядка, соблюдению правил санитарной гигиены и противопожарных правил на своих объектах и территории.

2. Анализ производственно-хозяйственной деятельности

2.1 Анализ производства валовой и товарной продукции

Главной задачей анализа производственной программы, динамики изменения объема продукции является систематическое наблюдение и контроль за выполнением организацией намеченных ею планов и договорных обязательств.

Объемными показателями плана и отчета являются нормативно-чистая продукция, товарная продукция, объем реализованной продукции валовая продукция в оптовых ценах организации.

Различают валовую продукцию нетто и валовую продукцию брутто: в первую внутрицеховое незавершенное производство не включается, во вторую – включается.

Анализ производства продукции (выполнение работ, оказание услуг) за определенный промежуток времени оценивается в натуральном (тонны, метры, штуки), денежном выражении (денежные единицы) или в затратах труда (нормо – часы).

Приведем несколько примеров анализа по объему выполненных работ на примере данного предприятия.

Таблица 1 Анализ динамики объема реализации работ, услуг в 2007 г.

На основании данных таблицы мы видим, что динамика роста объема реализации работ услуг предусматривает увеличение выручки за 2007 г. по сравнению с 2006 на 6014 тыс. рублей, что составляет 374.99 %. Далее мы рассмотрим по каким видам деятельности произошло наибольшее увеличение объемов реализации.

Таблица 2 Анализ выполнения объемов реализации работ услуг по видам деятельности

| Показатели | Предыдущий год тыс. руб. | Отчетный год тыс. руб. | Отклонения | |

| Сумма тыс. руб. | % | |||

| Объем реализации работ(услуг) по строительству газопроводов | 1330 | 4657 | 6014 | 350,15 |

| Объем реализации работ(услуг) по изготовлению проектно – сметной документации | 345 | 864 | 519 | 250,43 |

| Объем реализации работ(услуг) по газификации частных домовладений | 512 | 2680 | 2168 | 523,44 |

Таким образом, мы видим, что наибольшее увеличение объемов выполненных работ по виду деятельности газификация частных домовладений.

Таблица 3 Анализ объемов реализации и удельный вес по видам деятельности

| Показатели | Предыдущий год тыс. руб | Отчетный год тыс. руб. | Отклонение в % | Удельный вес в общем объеме реализации |

| Объем реализации работ(услуг) по строительству газопроводов и ГРП | 1330 | 4657 | 350,15 | 56,79 |

| Объем реализации работ(услуг) по изготовлению проектно – сметной документации | 345 | 864 | 250,43 | 10,53 |

| Объем реализации работ(услуг) по газификации частных домовладений | 512 | 2680 | 523,44 | 32,68 |

| Итого | 2187 | 8201 | 374,99 | 100 |

По данным таблицы мы видим, что наибольшее отклонение в объемах реализации нам дает выручка по газификации частных домовладений.

Но в отношении общего объема работ эта статья дохода составляет 32,68 %.

Таким образом при увеличении объемов работ по строительству газопроводов и ГРП выручка в общем объеме увеличивается, так как это самый дорогостоящий вид работ.

Так как на данном предприятии план по объемам выполнения работ не составляется в связи со спецификой деятельности, проанализировать выполнение плана по выдам работ не представляется возможным.

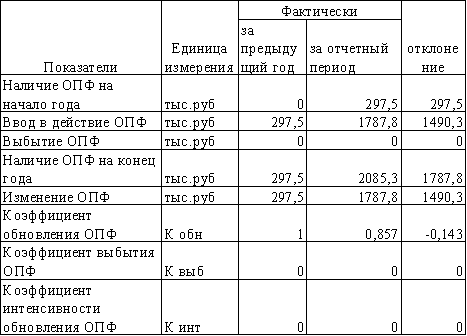

2.2 Анализ использования основных производственных фондов

Таблица 4 Анализ состояния и движения ОПФ в 2007 году

Задачами анализа основных производственных фондов предприятия являются выяснение степени обеспеченности предприятия производственными основными фондами, их технического уровня; определение факторов, повлиявших на эффективность использования фондов, изучение их влияния на выпуск продукции; выявление резервов повышения фондоотдачи.

ОПФ – это совокупность материально – вещественных ценностей, действующих в течении длительного периода, которыми располагает организация.

По своему назначению основные фонды предприятия подразделяются на производственные и непроизводственные основные фонды ОПФ и ОНПФ.

Основные производственные фонды функционируют в сфере материального производства (здания, сооружения), передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, прочие фонды.

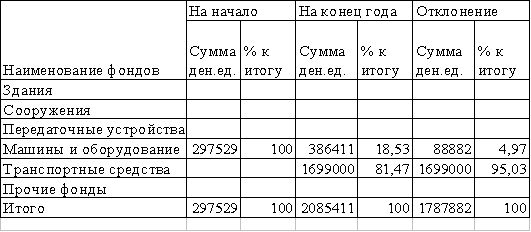

Соотношение различных классификационных групп ОПФ называется структурой. Структура фондов рассчитывается в процентах. Учет и оценка ОПФ ведется в натуральном и стоимостном выражении. В следующей таблице мы рассмотрим анализ структуры ОПФ на примере ООО «Газ сервис».

Таблица 5 Анализ структуры ОПФ

Прогрессивными сдвигами в структуре ОПФ считается увеличение удельного веса и абсолютной величины активной части фондов, к которой относятся машины и оборудование и транспортные средства. По данным таблицы мы видим, что стоимость активной части фондов увеличилась на 1787882 ден. ед., а удельный вес активной части составляет 100 % от общего объема ОПФ данного предприятия. Пассивная часть ОПФ, т. е. здания и сооружения на данном предприятии отсутствуют, так как, здание офиса, склад для хранения материалов и гараж предприятие арендует. В текущем году общество планирует строительство здания под офис. Документы по проектированию здания находятся в стадии проектирования. Земельный участок, на котором будет идти строительство, оформлен в аренду на 49 лет.

Анализ возрастного состава оборудования провести нет необходимости, так как все оборудование и машины приобретены не более года назад.

В следующей таблице мы проведем анализ эффективности использования ОПФ. Справочно:

Выручка Среднесписочная численность рабочих

2006 г. ‑ 2187 тыс. руб. 8 человек

2007 г. – 8201 тыс. руб. 8 человек

2008 г. – 13060 тыс. руб. 14 человек

Таблица 6 Показатели эффективности использования ОПФ

| Показатели | Единица измерения | 2006 год | 2007 год | 2008 год | Базисный темп роста |

| Среднегодовая стоимость ОС | Тыс. руб | 153 | 297,5 | 1191,4 | 779 |

| Фондоотдача | Руб., коп | 14,3 | 27,57 | 10,97 | 76,72 |

| Фондовооруженность | Тыс. руб. | 19,3 | 37,19 | 85,1 | 440,94 |

| Фондоёмкость | Тыс. руб. | 0,07 | 0,04 | 0,1 | 143 |

| Производительность труда | Тыс. руб. | 273,38 | 1025,13 | 932,86 | 341,24 |

Таким образом, анализируя эффективность использования ОПФ, мы видим, что при росте среднегодовой стоимости имущества на 679 % по сравнению с базисным годом фондоотдача текущего года снизилась на 23,28 % Это обусловлено тем, что приобретенные в текущем году основные средства, а именно, Экскаватор и автомобиль Газель грузовой, не дают полной фондоотдачи. Но их приобретение необходимо для производства земляных работ, и перевозки материалов к месту строительства.

Фондовооруженность увеличилась на 340,94 % в связи с приобретением новых машин и оборудования, необходимых при монтаже и строительстве газопроводов.

Фондоёмкость увеличилась на 43% так как в связи с приобретением нового оборудования увеличился объем выполнения работ.

Производительность труда возросла на 241,24 % в связи с увеличением объема работ по сравнению с увеличением численности работников. Это произошло в связи с приобретением современного, более усовершенствованного оборудования. Были приобретены универсальные сварные аппараты для электродуговой сварки, что снизило применение ручного труда.

Таблица 7 Расчет влияния отдельных факторов на изменение фондоотдачи

| Показатели | Единица измерения | За предыдущий год | За отчетный год | Отклонение (+,–) |

| Объем выполнения работ в сопоставимых ценах | Тыс. руб. | 8201 | 13060 | +4859 |

| Среднегодовая стоимость ОС | Тыс. руб. | 297,5 | 1191,4 | +893,9 |

| – в том числе машины и оборудование | Тыс. руб | 247,5 | 1141,4 | +893,9 |

| Удельный вес активной части в общем объеме ОС | Коэфф | 0,84 | 0,96 | +0,12 |

| Фондоотдача с 1 рубля стоимости ОС | Руб. | 27,57 | 10,97 | -16,6 |

| – в том числе фондоотдача с 1 рубля стоимости машин и оборудования | Руб. | 33,14 | 11,45 | -21,69 |

| Изменение Фондоотдачи | Руб. | х | х | -16,6 |

| -за счет изменения структуры ОС | Руб. | х | х | 3,98 |

| -за счет изменения Фо активной части | Руб. | х | х | -20,83 |

Изменение фондоотдачи, под влиянием фактора изменения удельного веса активной части ОПФ рассчитывается по формуле:

Ф![]() = УД

= УД![]() х Ф

х Ф![]()

![]() способ абсолютных разниц

способ абсолютных разниц

∆Ф![]() УД

УД![]()

![]()

![]() х Ф

х Ф![]()

![]() =0,12х33,14=3,98

=0,12х33,14=3,98

∆Ф![]()

![]() =УД

=УД![]() х

х![]() =0,96х – 21,69=-20,83

=0,96х – 21,69=-20,83

Как видно из таблицы 7 изменение фондоотдачи с 1 рубля стоимости ОС в отчетном периоде снизилось на 16,6 рубля по сравнению с прошлым годом. На изменение фондоотдачи оказывает влияние 2 фактора:

1‑й показатель изменение структуры ОС влияет положительно (+3,98);

2‑й показатель изменение фондоотдачи активной части влияет отрицательно (-20,83).

2.3 Анализ использования трудовых ресурсов и средств на оплату труда

Основными задачами анализа труда являются: в части состава, движения и использования рабочей силы – изучение состава и структуры численности производственного персонала на показатель производительности труда, изучение динамики и причин движения персонала; в части производительности труда – установление степени выполнения плана и темпов роста (динамики) производительности труда за несколько лет; выявление экстенсивных и интенсивных факторов изменения производительности труда, в частности внедрение новой техники, изучение использования рабочего времени, изменение ассортимента продукции и др.; исследование применяемых норм выработки (времени) и влияние их выполнения на уровень труда; в части расходования фонда заработной платы в издержках производства продукции – выявление отклонений в расходовании фонда заработной платы на рубль продукции и установление причин, вызвавших эти отклонения, определение степени влияния уровня производительности труда на расход фонда заработной платы и издержки производства; исследование динамики роста средней заработной платы и его соответствия повышению производительности труда; изучение структуры фонда заработной платы по видам и выявление непроизводственных выплат, связанных с недостатками в организации производства и труда.

Показатель абсолютной обеспеченности организации трудовыми ресурсами определяется как разность между фактической и плановой численностью по категориям работающих.

Показатель относительной обеспеченности организации трудовыми ресурсами определяется как разность между фактической численностью работающих и плановой, скорректированной на процент выполнения плана по объему производства нормативно-чистой продукции.

В следующей таблице проведем анализ использования трудовых ресурсов и средств на оплату труда.

Таблица 8 Обеспеченность предприятия трудовыми ресурсами

| Наименование показателей | Категории работающих | ||||

|

Пром. Производ ственный персонал |

Из них | ||||

| рабочие |

Руководители Специалисты служащие |

В том числе | |||

| Руководители | Специалисты служащие | ||||

| Среднесписочная численность работников: | |||||

| 1А) за предыдущий год | 8 | 4 | 4 | 1 | 3 |

| 2Б) за отчетный год план | 12 | 8 | 4 | 1 | 3 |

| 3В) за отчетный год факт | 14 | 10 | 4 | 1 | 3 |

| Темпы роста к предыдущему году, % | 175 | 250 | 100 | 100 | 100 |

| Выполнение плана | 116,67 | 125 | 100 | 100 | 100 |

| Структура численности ППП, % | 100 | 71,43 | 28,57 | 7,14 | 21,43 |

В связи с увеличением объемов работ планировалось увеличить численность производственных рабочих на четыре человека. Фактически план по увеличению численности работников был перевыполнен, так как численность работников увеличилась на 6 человек. Таким образом общая численность производственного персонала увеличилась на 16,67 %, а численность рабочих увеличилась на 25 %. Это обусловлено тем, что были приобретены незапланированные транспортные средства (а именно экскаватор и Газель грузовая) и приняты на работу водитель для перевозки материалов, он же является слесарем по монтажу, и экскаваторщик.

Таблица 9 Влияние использования рабочего времени и среднечасовой выработки на производительность труда одного рабочего

| Показатели | Единица измерения | Отчетный год |

Отклонение (+,–) |

% выполнения плана | |

| план | факт | ||||

| 1 Объем производства работ | Тыс. руб | 12000 | 13060 | 1060 | 108,83 |

| 2 Среднесписочная численность рабочих | Чел. | 12 | 14 | 2 | 116,66 |

| 3 Среднегодовая выработка на 1 раб ГВ | Тыс. руб | 1000 | 933 | -67 | 93,3 |

| 4 Отработано всеми рабочими ч/дней | Тыс. ч/дней | 3,000 | 3,570 | 0,570 | 119 |

| 5 Отработано всеми рабочими ч/час. | Тыс. ч/час. | 23,916 | 30 | 6,084 | 125,5 |

| 6 Среднее количество дней отработанное за год 1 рабочим Д | дней. | 0,250 | 0,268 | 0,018 | 107,2 |

| 7 Среднее количество часов отработанное 1 рабочим | ч/час. | 1,993 | 2,1428 | 0,1498 | 107,6 |

| 8 Средняя продолжительность рабочего дня П | Час. | 7,972 | 8 | 0,028 | 100,35 |

| 9 Среднечасовая выработка 1 рабочего СВ | Руб. | 501,76 | 435,37 | -66,39 | 86,77 |

| 10 Влияние на изменение фактической среднедневной выработки 1 рабочего ГВ | Тыс. руб. | х | х | ||

| 11- изменение числа рабочих дней ∆Д | х | х | 72,06 | ||

| 12 ‑изменение продолжительности рабочего дня ∆П | х | х | 3,27 | ||

| 13 ‑изменение средне час. Выработки ∆СВ | х | х | -142,34 | ||

Используем способ абсолютных разниц изменения выработки по одному фактору

∆ГВД =(Дср. – Дпл) х Ппл х СВпл =(0,268–0,250) х7,972х501,76=72,06

∆ГВп= Дср х (Пср – Ппл) х СВпл=0,268х (8–7,972) х435,37=3,27

∆ГВср = Дср х Пср х (СВср – СВпл)=0,268х8х (435,37–501,76)=-142,34

проверка ∆ГВ= ГВср - ГВп= ∆ГВД +∆ГВп+∆ГВср=72,06+3,27+(-142,34)=-67,01

Сделав анализ выполнения планового задания по производительности труда мы определили долю прироста производительности труда при увеличении объемов производства. Планом предусмотрено увеличить объем производства нормо-часов до 23,916 тысяч человеко-часов за счет изменения численности работников и увеличения объемов работ, а фактически удалось увеличить до 30 тысяч человеко-часов, что составляет прирост на 25,5 % при этом численность увеличилась на 16,67 % а объем производства увеличился на 8,83 %. Среднечасовая выработка на одного рабочего по плану должна была составить 501,76 рублей но фактически составила 435,37 рубля, что составляет 86,77 % от плановой, таким образом, в связи с увеличением продолжительности рабочего времени на 0,028 часа, среднечасовая выработка уменьшилась на 13,23 %. Определив влияние некоторых факторов, повлиявших на изменение фактической среднедневной выработки на 1 рабочего мы пришли к выводу, что при изменении числа рабочих дней в сторону увеличения за год на 72,6 тыс. руб. и увеличении продолжительности рабочего дня на 3,27 часа за год, средне часовая выработка снизилась на 142,34 тыс. руб., что в итоге нам дало снижение среднегодовой выработки на одного рабочего на 67 тыс. руб.

Таблица 10 Анализ соотношения темпов роста производительности труда и средней заработной платы рабочих

| Показатели | Еден. измерения | 2006 год | 2007 год | 2008 год | |||

| факт | Цепной темп роста | факт | Цепной темп роста | факт | Цепной темп роста | ||

| Среднесписочная численность работников | Чел. | 8 | 100 | 8 | 100 | 14 | 175 |

| Фонд заработной платы | Тыс. руб. | 409,2 | 100 | 801,8 | 195,94 | 1062 | 132,45 |

| Среднегодовая заработная плата | Руб. | 51150 | 100 | 100255 | 196 | 75857 | 75,66 |

| Производительность труда | Тыс. руб. | 273,4 | 100 | 1025,1 | 374,95 | 932,86 | 91 |

Анализируя данные таблицы отношение в текущем году к предыдущему заработной платы к производительности труда, мы видим, что темп роста фонда заработной платы увеличился на 32,45 % а численность увеличилась на 75 %. среднегодовая заработная плата 1 рабочего снизилась на 24,34 %, а производительность труда снизилась на 9 %. Но все же темпы роста производительности труда выше, чем темпы роста заработной платы.

Таблица 11 Анализ влияния степени использования трудовых ресурсов на изменение объема производства

| Последовательность расчета | Количество рабочих чел. КР | Кол-во дней отработ. 1 рабочим Д | Продолжительность раб. Дней час. П | Среднечасовая выработка СВ | Объем производства тыс. руб. ВП | Отклонение от предыдущего расчета |

| 1-й расчет плановых показателей | 12 план | 250 план | 7,972 план | 501,76 план | 12000 | |

| 2-й расчет изменение числа раб. | 14 факт | 250 план | 7,972 план | 501,76 план | 14000 | 2000 |

| 3-й расчет изменение количества дней отраб. 1 раб. за год | 14 факт | 268 факт | 7,972 план | 501,76 план | 15008 | 1008 |

| 4-й расчет изменение продолжит. Раб.дня |

14 факт |

268 факт |

8 факт |

501,76 план |

15061 | 53 |

| 5-й расчет изменение среднечасов. Выработки 1 рабочего |

14 факт |

268 факт |

8 факт |

435,37 факт |

13060 | -2001 |

2000+1008+53–2001=1060 изменение выпуска продукции

На основании данных расчета таблицы мы видим, что на уменьшение выпуска продукции в наибольшей степени повлиял фактор изменения среднечасовой выработки 1 рабочего.

2.4 Анализ использования материальных ресурсов

Главным показателем, характеризующим затраты материальных ресурсов в процессе производства продукции, является материалоемкость.

Материалоемкость представляет собой величину затрат материальных ресурсов на производство единицы продукции или работ.

Задачами анализа материалоемкости в организации являются:

– оценка выполнения лимита материальных затрат на 1 рубль товарной продукции;

– анализ уровня материалоемкости товарной продукции за несколько лет по отчету к плану, чтобы определить динамику этого уровня;

– выявление причин отклонения и факторов, влияющих на динамику материалоемкости;

– обобщение и анализ данных о размерах отходов и потерь материалов, топлива, энергии;

– изменение эффективности использования новых видов материалов;

– анализ качества норм расхода сырья, материалов, топлива, энергии;

– выявление резервов снижения материальных затрат и их влияния на издержки производства.

Рассмотрим экономию материальных затрат в результате применения новых материалов и изменения структуры выполненных работ

Таблица 12 Анализ материальных затрат на 1 рубль выполнения работ

| Показатели | 2006 год | 2007 год | 2008 год | |||||||

| план | факт | Отклонение | план | факт | Отклонение | план | факт | Отклонение | ||

| Выполнение объема работ т.р | 1980 | 2187 | 7720 | 8201 | 1200 | 13060 | ||||

| Прямые материальные затраты т.р. | 308 | 341 | 1206 | 2684 | 4000 | 6740 | ||||

| Материальные затраты на 1 рубль выполненных работ т.р. | 6,428 | 6,413 | 6,401 | 3,055 | 3 | 1,937 | ||||

3. Понятие финансового анализа

Бухгалтерский баланс предприятия (форма № 1) служит основным источником информации для анализа финансового состояния предприятия.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала предприятия в процессе кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовое состояние предприятия показывает способность его финансировать свою деятельность. Оно характеризуется:

1. Обеспеченностью предприятия финансовыми ресурсами, необходимыми для его нормального функционирования;

2. Целесообразным размещением ресурсов и их эффективным использованием;

3. Финансовыми взаимоотношениями его с другими юридическими и физическими лицами;

4. Финансовой устойчивостью предприятия;

5. Платежеспособностью предприятия.

Финансовое состояние отражает все стороны деятельности предприятия, так как движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств. Исходя из этого, анализ финансового состояния предприятия основывается на предварительном обобщенном анализе всех сторон хозяйственной жизни предприятия.

Основная цель анализа финансового состояния предприятия (с точки зрения собственников предприятия, его руководства) – выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

По большому счету финансовое состояние предприятия оценивается показателями:

· финансовой устойчивости:

· платежеспособности.

Они взаимосвязаны между собой, дополняют друг друга. Но считается, что платежеспособность является внешним проявлением финансового состояния предприятия, а финансовая устойчивость выступает его внутренней, более содержательной, стороной отражающей сбалансированность денежных и товарных потоков, доходов и расходов предприятия, средств и источников их формирования.

Этапы анализа финансового состояния предприятия:

1. Общая оценка финансового состояния предприятия (чтение баланса);

2. Оценка финансовой устойчивости предприятия;

3. Оценка платежеспособности предприятия;

4. Диагностика вероятности возможного банкротства.

3.1 Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

Общая оценка финансового состояния предприятия имеет целью изучение общей характеристики финансовых показателей предприятия, их динамики за анализируемый период.

Общая оценка финансового состояния предприятия имеет своей сутью чтение баланса, то есть анализ абсолютных показателей с использованием горизонтального и вертикального сравнительного анализа, изучение характера изменения показателей баланса, их тенденций и выявление закономерностей развития.

Чтение баланса основывается на знании и понимании:

· экономической природы каждой балансовой статьи;

· характера изменения той или иной статьи;

· значение этих изменений для экономики предприятия.

Способы общей оценки финансового состояния предприятия:

1. Анализ непосредственно по стандартному (исходному) бухгалтерскому балансу;

2. Анализ по уплотненному сравнительному бухгалтерскому балансу в агрегированном виде;

3. Анализ по балансу с произведенной в нем корректировкой на индекс инфляции и последующим агрегированием статей в необходимом аналитическом разрезе.

Анализ непосредственно по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в финансовом состоянии предприятия. Но непосредственно по балансу можно осуществлять диагностику финансового состояния предприятия (т. е. его оценку по внешним признакам).

Так, признаками «хорошего» баланса являются:

1. Валюта (итог) баланса (стр. 300 или стр. 700) в конце отчетного периода больше, чем в его начале;

2. Сумма собственных средств (стр. 490) больше величины внеоборотных активов (стр. 190);

3. Общая сумма оборотных активов (стр. 290) превышает величину краткосрочных обязательств (стр. 690);

4. Темпы прироста оборотных активов, выше темпов прироста внеоборотных активов;

5. Собственный капитал (стр. 490), превышает заемный (стр. 590 + стр. 690) и темпы его роста выше, чем темпы роста заемного капитала;

6. Дебиторская задолженность (стр. 230 + 240) и кредиторская задолженности (стр. 620) примерно одинаковы и темпы их роста за отчетный период соответствуют друг другу;

7. В балансе отсутствует статьи «Непокрытый убыток».

Анализ по уплотненному сравнительному бухгалтерскому балансу в агрегированном виде предложил проводить один из создателей балансоведения Н.А. Блатов.

Сравнительный аналитический баланс (бухгалтерский баланс в агрегированном виде) получают из полного, стандартного баланса путем уплотнения отдельных статей и дополнениями его показателями структуры и расчетом динамики. В результате из более чем 80 показателей в аналитическом балансе их остается около 10, что повышает его наглядность и значительно упрощает анализ.

Единой формы сравнительного аналитического баланса нет, а существует только единый подход к его составлению. В частности ученые МГТА Орлов Б.Л. и Осипов В.В. рекомендуют составлять его по следующему алгоритму (таблица 1).

Таблица 1 – Схема построения аналитического баланса

|

АКТИВ |

ПАССИВ |

||

| Агрегированные величины баланса | Условные обозначения | Агрегированные величины баланса | Условные обозначения |

| 1. Иммобилизован-ные (внеоборотные) средства (стр. 190) | F | 1. Собственные средства (стр. 490) | Q |

| 2. Мобильные (оборотные) средства (стр. 290) | M | 2. Заемные средства (стр. 590 + стр. 690) | S |

| 2.1 Материальные оборотные средства (стр. 210 + стр. 220) | Z | 2.1 Долгосрочные кредиты и займы (стр. 590) | Kт |

| 2.2 Денежные средства, расчеты и прочие оборотные активы (стр. 290 – стр. 210+ стр. 220 | Ra | 2.2 Кредиторская задолженность, расчеты и прочие краткосрочные обязательства(стр. 690 – стр. 610) | KT |

| 2.3. Кредиторская задолженность, расчеты и прочие краткосрочные обязательства (стр. 690 – стр. 610) | Rp | ||

| БАЛАНС | B | БАЛАНС | B |

Общая оценка финансового состояния предприятия по данным сравнительного аналитического баланса включает:

1. Анализ структуры баланса;

2. Анализ динамики баланса;

3. Анализ структурной динамики баланса.

Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, проводимые в процессе общей оценки финансового состояния и его изменений за отчетный период.

Схемой сравнительного баланса охватываются показатели статики и динамики финансового состояния. Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа, активно используемые в аналитической практике стран с рыночной экономикой.

В ходе горизонтального анализа исследуются абсолютные и относительные изменения агрегированных величин актива и пассива баланса за отчетный период, а задачей вертикального анализа является оценка удельного веса отдельных агрегированных величин актива и пассива в итоге баланса.

Все показатели сравнительного аналитического баланса разделяются на три группы: показатели структуры баланса; показатели динамики баланса; показатели структурной динамики баланса.

Показатели структуры баланса. В сравнительном аналитическом балансе отражены в столбцах 2 и 3 (абсолютные значения агрегированных величин актива и пассива баланса на начало и конец отчетного периода) и в столбцах 4 и 5 (удельные веса агрегированных величин в итоге баланса на начало и конец отчетного периода).

Столбец 2. аi (t2) – абсолютное значение i‑й агрегированной величины актива или пассива баланса на начало отчетного периода.

Столбец 3. аi (t2) – абсолютное значение i‑й агрегированной величины актива и пассива баланса на конец отчетного периода.

Столбец 4. [ai (t1): B (t1)] x 100, где B (t1) – итог баланса на начало отчетного периода.

Столбец 5. [ai (t2): B (t2)] x 100, где B (t2) – итог баланса на конец отчетного периода.

Показатели динамики баланса. В сравнительном аналитическом баланса отражены в столбце 6 (изменения абсолютных значений агрегированных величин за отчетный период) и в столбце 8 (изменение абсолютных значений агрегированных величин за отчетный период в процентах к их абсолютным значениям на начало периода).

Таблица 2 – Сравнительный аналитический баланс

| Агрегированные величины | Абсолютные величины, тыс. руб. | Удельные веса, % к итогу | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных величинах | В% к величинам на начало года | В% к изменению итога баланса | |

| АКТИВ | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Внеоборотные активы (F) | 36668 | 46924 | 69,7 | 65,7 | 10256 | – 4 | + 28 | 54,5 |

| 2. Оборотные активы (М) | 15960 | 24530 | 30,3 | 34,3 | + 8570 | + 4 | + 53,7 | + 45,5 |

| 2.1. Материальные оборотные средства (Z) | 8813 | 9907 | 16,7 | 13,9 | + 1094 | – 2,8 | + 12,4 | + 5,8 |

| 2.2. Денежные средства, расчеты и прочие оборотные активы (Rа) | 7147 | 14623 | 13,6 | 20,5 | + 7486 | + 6,9 | +104,6 | + 39,7 |

| БАЛАНС (В) | 52628 | 71454 | 100 | 100 | +18826 | 0,0 | +35,8 | 100 |

| ПАССИВ | ||||||||

| 1. Собственные средства (Q) | 30103 | 38001 | 57,2 | 53,2 | + 7898 | – 4 | + 26,2 | + 42 |

| 2. Заемные средства (S) | 22525 | 33453 | 42,8 | 46,8 | + 10928 | + 4 | + 48,5 | + 58 |

| 2.1. Долгосрочные кредиты и займы (Кт) | 6126 | 8526 | 9,7 | 11,9 | + 3400 | +2,2 | + 66,3 | + 18,1 |

| 2.2. Краткосрочные кредиты и займы (Кt) | 6000 | 8734 | 11,4 | 12,2 | + 2734 | + 0,8 | + 45,6 | + 14,5 |

| 2.3. Кредиторская задолженность, расчеты и пр. к\срочные обязательства (Rр) | 11399 | 16193 | 21,66 | 22,7 | +4794 | + 1,04 | + 42,1 | +2,5 |

| Б А Л А Н С (В) |

52628 |

71454 |

100 |

100 |

18826 |

0,0 |

35,8 |

100 |

Столбец 6. D аi = аi(t2) – аi (t1).

Столбец 8. [D ai: ai (t1)] x 100.

Показатели структурной динамики баланса. В сравнительном аналитическом балансе отражены в столбце 7 (изменения удельных весов агрегированных величин за отчетный период) и в столбце 9 (изменения абсолютных значений агрегированных величин в процентах к изменению итога баланса).

Столбец 7. [ai (t2): B (t2) – ai (t1): B (t1)] x 100.

Столбец 8. D ai: [B (t2) – B (t1)] x 100.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия, в том числе:

1. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр. 290).

2. Стоимость иммобилизованных (т. е. внеоборотных) средств (активов), равную итогу раздела один баланса (стр. 190).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела баланса (стр. 290).

4. Стоимость материальных оборотных средств (стр. 210 + 220).

5. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр. 290).

6. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр. 290).

7. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр. 290).

8. Стоимость иммобилизованных (т. е. внеоборотных) средств (активов), равную итогу раздела один баланса (стр. 190).

9. Стоимость мобильных (оборотных) средств, равную итогу раздела баланса (стр. 290).

10. Стоимость материальных оборотных средств (стр. 210 + 220).

11. Величину собственного капитала предприятия, равную итогу раздела баланса (стр. 490).

12. Величину заемного капитала, равную суме итогов разделов и баланса (стр. 590 +690).

13. Величину собственных средств в обороте (стр. 490 – 190).

14. Рабочий капитал (стр. 290 – 690).

Рассмотрим на конкретном примере, касающегося пищевого комбината (приложение № 1 и № 2), порядок построения сравнительного аналитического баланса (таблица 2) и общей оценки по нему финансового состояния.

Анализ структуры баланса показал, что за отчетный период активы предприятия возросли на 18826 тыс. руб. и это является тенденцией положительной.

В структуре совокупных активов в отчетном периоде наблюдалось почти двукратное преобладание внеоборотных активов над оборотными несмотря на опережающий рост последних.

Превышение темпов прироста оборотных активов над темпами прироста внеоборотных активов является тенденцией положительной.

Увеличение стоимости внеоборотных активов предприятия говорит, в свою очередь, о стремлении предприятия к расширению бизнеса.

Обеспеченность собственными оборотными средствами (стр. 490 – стр. 190) составила на начало отчетного периода (– 6565 тыс. руб.) (30103 – 36668) тыс. руб., а на конец отчетного периода (– 8923 тыс. руб.) (38001–46924) тыс. руб. Эта тенденция является отрицательной, и свидетельствует о возрастающей зависимости предприятия от заемного капитала, направляемого на финансирование текущей деятельности. Доля заемного капитала в составе пассивов возросла за отчетный период с 42,8 % да 46,8 % (следует иметь ввиду что доля собственного капитала на должна быть меньше 50 %.

Возрос удельный вес как долгосрочных, так и краткосрочных кредитов и займов на (1–2), в то же время около 22 % используемых предприятием средств составляет кредиторская задолженность.

Все это говорит о не совсем оптимальной структуре пассивов предприятия.

Показатели динамики баланса свидетельствуют об увеличении валюты баланса за отчетный период на 18826 тыс. руб. или на 35,8 %, в том числе за счет увеличения объема внеоборотных активов – на 10256 тыс. руб., или на 28 %, и прироста оборотных активов – на 8570 тыс. руб., или на 53,7 %. При этом материальные оборотные средства увеличились всего на 12,4 %, а денежные средства и краткосрочные финансовые вложения возросли почти на 105 %. Это свидетельствует не в пользу расширения производственной деятельности предприятия.

Обращает на себя внимание рост почти на 50 % величины заемных средств, при увеличении всего на 26 % собственного капитала. Это тенденция отрицательная. Положение предприятия усугубляет рост на 42,1 % кредиторской задолженности.

Показатели структурной динамики баланса говорят о снижении в составе активов на 4 % удельного веса иммобилизованных активов и в увеличении на это же число удельного веса мобильных активов. При этом в составе оборотных средств снизилась на (-2,8 %) доля материальных оборотных средств, при росте на 6,9 % доли денежных средств, расчетов и прочих оборотных активов.

Изменения в составе пассива баланса шли в отчетном году по пути увеличения доли заемных средств и уменьшения доли собственных средств. Предприятие к концу года приблизилось к рубежу утраты финансовой независимости.

Подводя итог оценки балансовых данных можно заключить, что за отчетный период возросла почти на 36 % валюта баланса, что свидетельствует о расширении бизнеса предприятием.

У предприятия как на начало, так и на конец отчетного периода сумма собственных средств была меньше величины внеоборотных активов, что свидетельствует о недостатке у него средств для финансирования текущей деятельности.

В отчетном периоде собственный капитал лишь незначительно превышал заемный, темпы роста которого были в два раза больше темпов роста собственного капитала.

Все это свидетельствует о неустойчивом (предкризисном или кризисном) финансовом состоянии предприятия

3.2 Оценка финансовой устойчивости предприятия

Экономической сущностью финансовой устойчивости предприятия является обеспеченность необходимых ему запасов и затрат источниками их формирования.

Анализ финансовой устойчивости предприятия базируется на исследовании соответствующей системы абсолютных и относительных показателей, в совокупности отражающих сущность устойчивости финансового состояния.

Анализ финансовой устойчивости предприятия основывается на оценке величины и структуры актива и пассива бухгалтерского баланса.

Для экспресс-оценки финансовой устойчивости предприятия на практике обычно применяется следующая балансовая модель

Оборотные активы (стр. 290) < Собственный капитал (стр. 490) х 2 – Внеоборотные активы (стр. 190)

При соблюдении этого неравенства предприятие считается финансово устойчивым.

В нашем примере на начало анализируемого периода:

15960 < 30103 х 2 – 36668

на конец отчетного периода:

24530 < 38001 х 2 – 46924

Вывод: как на начало, так и на конец отчетного периода предприятие было финансово устойчиво и финансово независимо.

Это самый простой, но и самый приблизительный способ оценки финансовой устойчивости предприятия по данным бухгалтерского баланса. Однако финансовая отчетность дает возможность проводить более точную оценку финансовой устойчивости предприятия.

Способы углубленного анализа финансовой устойчивости предприятия:

1. Оценка финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации (с помощью системы абсолютных показателей);

2. Оценка финансовой устойчивости предприятия расчетом и анализом финансовых коэффициентов (с помощью системы относительных показателей).

Эти два подхода к оценке финансовой устойчивости предприятия могут быть использованы как в отдельности, так и в комплексе, взаимодополняя друг друга.

Анализ финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используют как собственный, так и заемный капитал (долго- и кратко – срочные кредиты и займы). Анализируя степень соответствия (излишка или недостатка) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости которые показаны на рисунке 2.

Рисунок 2 – Алгоритм формирования показателей финансовой устойчивости

| Источники средств для формирования запасов и затрат | ─ | Величина запасов и затрат | = | Абсолютные показатели финансовой устойчивости |

Анализ финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации включает:

1. Расчет трех показателей оценки размеров имеющихся на предприятии источников средств для формирования запасов и затрат;

2. Расчет трех показателей оценки обеспеченности запасов и затрат, необходимых предприятию, источниками их формирования;

3. Интегрирование трехкомпонентного показателя, характеризующего тип финансовой ситуации сложившейся на предприятии и формулировании выводов.

Разберем содержании этих этапов более подробно и на конкретном примере.

I. Расчет размеров источников средств предприятия для формирования запасов и затрат, предполагает расчет трех показателей:

1. Наличие собственных оборотных средств для формирования запасов и затрат (Ес):

Ес = Q – F = стр. 490 – стр. 190

В нашем примере:

Ес (на начало отчетного периода) = 30103 – 36668 = – 6565 (тыс. руб.)

Ес (на конец отчетного периода) = 38001 – 46924 = – 8923 (тыс. руб.)

2. Наличие собственных и долгосрочных заемных средств для формирования запасов и затрат (Есд):

Есд = (Q + K т) – F = (стр. 490 + стр. 590) – стр. 190

В нашем примере:

Есд (на начало отчетного периода) = (30103 + 5126) – 36668 = – 1439 (тыс. руб.)

Есд (на конец отчетного периода) = (38001 + 8526) – 46924 = – 397 (тыс. руб.)

3. Общая величина основных источников формирования запасов и затрат (Еоб):

Е об = Е сд + К t = Е сд + стр. 610

В нашем примере:

Е об (на начало отчетного периода) = (-1439) + 6000 = 4561 (тыс. руб.)

Е об (на конец отчетного периода) = (-397) + 8734 = 8337 (тыс. руб.)

Далее по данных бухгалтерского баланса определим какие запасы и затраты (Z) необходимы были предприятию:

Z = стр. 210 + стр. 220

В нашем примере:

Z (на начало отчетного периода) = 8100 + 713 = 8813 (тыс. руб.)

Z (на конец отчетного периода) = 9125 + 782 = 9907 (тыс. руб.)

II. Расчет обеспеченности запасов и затрат источниками их формирования предполагает также расчет трех показателей:

1. Излишек (+) или недостаток (–) собственных оборотных средств для формирования запасов и затрат (D Ес):

D Ес = Ес – Z

В нашем примере:

D Е с (на начало отчетного периода) = (– 6565) – 8813 = – 15378 (тыс. руб.)

D Ес (на конец отчетного периода) = (– 8923) – 9907 = -18830 (тыс. руб.)

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных средств для формирования запасов и затрат (D Е сд):

D Есд = Есд – Z

В нашем примере:

D Есд (на начало отчетного периода) = (-1439) – 8813 = -10592 (тыс. руб.)

D Е сд (на конец отчетного периода) = (– 397) – 9907 = – 9510 (тыс. руб.)

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (D Еоб):

D Е об = Е об – Z

В нашем примере:

D Е об (на начало отчетного периода) = 4561 – 8813 = – 4252 (тыс. руб.)

D Е об (на конец отчетного периода) = 8337 – 9907 = – 1570 (тыс. руб.)

Вычисление этих трех последних расчетных показателей позволяют классифицировать степени финансовой устойчивости предприятия.

III. Определение степени финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации:

Различают 4 степени финансовой устойчивости предприятия (типа финансовой ситуации):

1. Абсолютная финансовая устойчивость;

2. Нормальная финансовая устойчивость;

3. Неустойчивое (предкризисное) финансовое состояние;

4. Кризисное финансовое состояние.

Финансовое состояние предприятия можно считать устойчивым если оно способно:

· своевременно проводить платежи (поставщикам ресурсов, кредиторам, государству;

· финансировать свою деятельность на расширенной основе;

· переносить непредвиденные потрясения и поддерживать свою платежеспособность даже в неблагоприятных условиях.

Для оценки типа финансовой ситуации используют обобщающий трехкомпонентный показатель (Sт):

Sт = [S (D Ec); S (D Ecд); S (D E oб)]

где:

функция S (x) определяется: S (x) = 1 при x > 0; S (x) = 0 при x < 0;

– х – D Е с, D Е сд, D Е об.

1. Абсолютная финансовая устойчивость [S т (1,1,1)]:

D Е с > 0 (1)

D Е сд > 0 (1)

D Е об > 0 (1)

Это крайний тип финансовой устойчивости, встречается редко и означает, что в этой ситуации запасы и затраты полностью покрываются собственными оборотными средствами, то есть предприятие абсолютно не зависит от внешних источников финансирования.

Эта ситуация не может рассматриваться как идеальная, так как означает что руководство предприятия не умеет, не желает или не имеет возможности использовать источники средств для вложения в основные фонды.

2. Нормальная финансовая устойчивость [S т (0,1,1)]:

D Е с < 0 (0)

D Е сд > 0 (1)

D Е об > 0 (1)

Означает, что платежеспособность предприятия гарантирована. В этой ситуации предприятия для покрытия своих запасов и затрат использует как собственные, так и заемные средства и это нормально.

3. Неустойчивое финансовое состояние [S т (0,0,1)]:

D Е с < 0 (0)

D Е сд < 0 (0)

D Е об > 0 (1)

Означает, что платежеспособность предприятия нарушена, но сохраняется реальная возможность для улучшения положения за счет пополнения источников собственных средств, а также дополнительного привлечения долго – и краткосрочных кредитов и займов.

Финансовая неустойчивость считается допустимой, если величина источников средств, привлекаемых для пополнения запасов и затрат в форме краткосрочных кредитов и займов, не превышает суммарной стоимости производственных запасов и готовой продукции.

4. Кризисное финансовое состояние [S т (0,0,0)]:

D Ес < 0 (0)

D Е сд < 0 (0)

D Е об < 0 (0)

Означает, что предприятие находится на грани банкротства, так как величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Для выхода из кризисного состояния могут быть применены следующие три возможных пути:

1. Обоснованное снижение запасов и затрат, но это обычно ведет к сокращению объемов производства и падению прибыли;

2. Ускорение оборачиваемости оборотных средств, что может быть достигнуто при внедрении новой техники и прогрессивных технологий и выпуске на этой основе более конкурентноспособной продукции, а также за счет активизации деятельности предприятия на потребительском рынке;

3. Привлечение денежных средств со стороны за счет распродажи части основных фондов, акций, переуступки прав на продукцию (кредиты и займы внешние инвесторы в этой ситуации вряд ли дадут).

Предпочтительным является второй путь в сочетании (по возможности) с первым и третьим.

В нашем примере, на начало отчетного периода, сложилась следующая ситуация:

D Е с = (– 15378) тыс. руб. < 0 (0)

D Е сд = (– 10252) тыс. руб.< 0 (0)

D Е об = (– 4252) тыс. руб. < 0 (0)

Вывод: на начало анализируемого периода предприятие находилось в кризисном финансовом состоянии.

На конец отчетного периода ситуация стала следующей:

D Е с = (– 18830) тыс. руб. < 0 (0)

D Е сд = (– 9510) тыс. руб. < 0 (0)

D Е об = (– 1570) тыс. руб. < 0 (0)

Вывод: на конец анализируемого периода ситуация коренным образом не изменилась и предприятие продолжало оставаться в кризисном финансовом состоянии. Но наметилась тенденция к улучшению его за счет привлечения заемных средств.

Анализ финансовой устойчивости с помощью финансовых коэффициентов.

Коэффициенты финансовой устойчивости представляют собой относительные показатели, рассчитанные на базе абсолютных показателей, содержащихся в бухгалтерском балансе, а при необходимости и из других источников информации.

Оценка финансовой устойчивости с помощью финансовых коэффициентов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значениями аналогичных коэффициентов за прошлые периоды (динамики их).

Базисные величины (оптимальные величины, нормальные значения, нормальные ограничения, нормативное значение) – это критериальные значения финансовых коэффициентов, выраженные конкретным числом, неравенством или условием, доверительным интервалом, которые устанавливаются обычно опытно-статистическим путем. Они различаются по видам хозяйственной деятельности, отраслям и даже предприятиям.

Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала. Их называют ещё показателями структуры капитала или коэффициентами управления источниками средств.

В аналитической практике используется около 10–15 финансовых коэффициентов финансовой устойчивости, таких как:

1. Коэффициент автономии (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала);

2. Коэффициент соотношения заемных и собственных средств (доля заемных средств, коэффициент долга, леверидж);

3. Коэффициент соотношения мобильных и иммобилизованных средств;

4. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности чистым оборотным капиталом);

5. Коэффициент маневренности (коэффициент маневренности собственного капитала, коэффициент маневренности собственных средств);

6. Коэффициент ликвидности оборотных средств;

7. Коэффициент обеспеченности запасов и затрат источниками их формирования (коэффициент маневренности функционирующего капитала);

8. Коэффициент автономии источников формирования запасов и затрат;

9. Коэффициент имущества производственного назначения;

10. Коэффициент долгосрочного привлечения заемных средств;

11. Коэффициент краткосрочной задолженности;

12. Коэффициент кредиторской задолженности и прочих обязательств и др.

Однако все коэффициенты в ходе оценки финансовой устойчивости предприятия, как правило, не рассчитываются и не анализируются, так как некоторые из них дублируют друг друга, или дополняют друг друга, или противоречат друг другу, или в современных условиях не имеют практического значения.

Поэтому при проведении оценки финансовой устойчивости предприятия рассматриваются основные из них. А какие коэффициенты являются основными? Это зависит от предпочтений аналитика и от направленности анализа. Однозначного ответа на этот вопрос не существует.

Савицкая Г.В. считает, что наиболее обобщающим показателем, характеризующим финансовую устойчивость предприятия является коэффициент соотношения заемных и собственных средств.

Колчина Н.В. и другие считают основными пять коэффициентов, в том числе коэффициенты автономии, соотношения заемных и собственных средств, обеспеченности запасов и затрат собственными средствами, маневренности, финансовой независимости.

Крейнина М.Н. и другие считают показателями имеющими самостоятельное значение коэффициент соотношения заемных и собственных средств и коэффициент обеспеченности собственными средствами.

Орлов Б.Л. и Осипов В.В. предлагают рассчитывать 11 коэффициентов финансовой устойчивости предприятия.

Для примера рассчитает наиболее распространенные коэффициенты.

Коэффициент автономии (К авт) – это отношение собственного капитала предприятия к итогу баланса.

| Q | стр. 490 | |||

| Кавт | = | – | = | – |

| F | стр. 700 |

Оптимальное значение К авт > 0,5. При таком его значении все обязательства предприятия могут быть покрыты за счет собственных средств предприятия. Рост коэффициента означает укрепление финансовой независимости предприятия.

В нашем примере:

К авт (на начало отчетного периода) = 30103: 52628 = 0,57

К авт (на конец отчетного периода) = 38001: 71454 = 0,53

Выводы: расчет и оценка коэффициентов автономии показали, что предприятие обеспечено собственными средствами в пределах нормы, но за отчетный период величина коэффициента значительно уменьшилась и вплотную приблизилась к грани, за которой следует потеря предприятием финансовой независимости.

Коэффициент соотношения заемных и собственных средств (К з/с) – это отношение заемных средств предприятия к его собственным средствам.

| K т + K t | стр. 590 + стр. 690 | |||

| Кз/с | = | – | = | –; |

| Q | стр. 490 |

Он показывает долю заемных средств в источниках финансирования предприятия, то есть это коэффициент дополняющий коэффициент автономии и находящийся с ним в следующей зависимости:

| 1 | |||

| К з/с | = | – | – 1; |

| Кавт |

Оптимальное значение К з/с < 1. Чем меньше его значение, тем оптимальнее состав активов предприятия.

В нашем примере:

К з/с (на начало отчетного периода) = (5126 + 17399): 30103 = 0,75

К з/с (на конец отчетного периода) = (8526 + 24927): 38001 = 0,88.

Выводы: значения коэффициента как на начало, так и на конец отчетного периода находится близко к верхнему пределу его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств и их доля в источниках финансирования производственно-хозяйственной деятельности за отчетный период выросла, это тенденция отрицательная.

Коэффициент обеспеченности запасов и затрат собственными средствами (К об. зап.) – это отношение собственных средств вложенных в наиболее мобильные (оборотные) активы в величине материальных запасов.

| Q – F | стр. 490 – стр. 190 | |||

| Коб.зап. | = | – | = | –; |

| Z | стр. 210 |

Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству.

Оптимальное значение К об. зап. > 0,6 –0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия.

В нашем примере:

К об. зап. (на начало отчетного периода) = (30103 – 36668): 8100 = – 0,81

К об. зап. (наконец отчетного периода) = (38001 – 46924): 9125 = – 0,98

Выводы: значение коэффициента как на начало, так и на конец отчетного периода значительно меньше оптимального значения, что говорит о низкой способности предприятия к самофинансированию производственно-хозяйственной деятельности.

Коэффициент маневренности (К м) – это отношение собственных средств, вложенных в оборотные активы, ко всем оборотным активам.

| Q – F | стр. 490 – стр. 190 | |||

| Км | = | – | = | – |

| Q | стр. 490 |

Он показывает какую долю занимают собственный капитал инвестированный в оборотные средства, в общей сумме собственного капитала, т. е. какая часть капитала предприятия вложена в наиболее мобильные активы (находится в мобильной форме).

Оптимальное значение Км > 0,2–0,5; чем ближе значение к 0,5, тем больше возможностей для финансового маневрирования.

В нашем примере:

Км (на начало отчетного периода) = (30103 – 36668): 30103 = – 0,22;

Км (на конец отчетного периода) = (38001 – 46924): 38001 = – 0,23.

Вывод: значение коэффициента маневренности показывает, что у предприятия недостаточно собственных средств вложено в наиболее мобильные активы и это отрицательно сказывается на его финансовой устойчивости.

Коэффициент финансирования (финансовой зависимости) (Кф) – это отношение собственного капитала предприятия к его заемному капиталу.

Кф = Q: (Kт + Kt) = стр. 490: (стр. 590 + стр. 690);

Он показывает, какая часть производственно-хозяйственной деятельности финансируется за счет собственных средств. Оптимальное значение Кф > 1.

В нашем примере:

Кф (на начало отчетного периода) = 30103: (5126 + 17399) = 1,34

Кф (на конец отчетного периода) = 38001: (8526 + 24927) = 1,14

Выводы: расчет коэффициента финансирования показал, что предприятие финансирует свою деятельность в основном за счет собственных средств, но за отчетный период этот показатель вплотную приблизился к значению за которым следует полная потеря финансовой самостоятельности.

Таким образом, расчет и оценка коэффициентов финансовой устойчивости полностью подтверждает ранее сделанный нами вывод о кризисном финансовом состоянии предприятия.

3.3 Оценка платежеспособности предприятия

Платежеспособность предприятия – это его способность своевременно и в полном объеме погашать свои финансовые обязательства наличными денежными ресурсами перед поставщиками ресурсов, кредиторами, инвесторами, акционерами, государством и т. д.

Платежеспособность является внешним проявлением финансового состояния предприятия.

Кредитоспособность предприятия подразумевает его способность рассчитываться по своим обязательствами только с кредиторами. Таким образом, понятие «платежеспособность» гораздо шире понятия «кредитоспособности».

Если посмотреть на проблему несколько шире, то платежеспособность и кредитоспособность предприятия означают не только возможность расплачиваться по своим краткосрочным обязательствам с помощью ликвидных оборотных средств, но и способность одновременно продолжать свою бесперебойную деятельность.

К понятию «платежеспособности» тесно примыкает понятие «ликвидность», означающее способность отдельных видов имущественных ценностей (активов) предприятия обращаться в денежную форму без потерь своей балансовой стоимости.

Эти понятия на практике тесно взаимосвязаны между собой, т. к. высокий уровень ликвидности активов предприятия, как правило, предполагает его высокую платежеспособность и наоборот. В свою очередь при достаточно высоком уровне платежеспособности финансовое состояние предприятия характеризуется как устойчивое.

Однако не все так просто и однозначно. Высокий уровень платежеспособности не всегда подтверждает выгодность вложения средств в оборотные активы, в частности излишний запас товарно-материальных ценностей, затоваривание готовой продукцией, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

Эти негативные явления могут не получить свое отражение в бухгалтерской отчетности, поэтому к оценке уровня платежеспособности следует подходить не формально, а творчески, учитывать складывающиеся реалии, вносить поправки на реальную стоимость активов.

Уровень платежеспособности предприятия неразрывно связан с политикой управления оборотным капиталом, которая должна быть нацелена на минимизацию финансовых обязательств, их оптимизацию. Чтобы предприятию быть платежеспособным не обязательно иметь много денежных средств, но они должны быть в нужном количестве, в нужном месте и в нужное время.

Способы оценки платежеспособности предприятия:

1. Анализ ликвидности баланса;

2. Расчет и оценка коэффициентов платежеспособности;

3. Изучение денежных потоков.

Эти способы оценки взаимодополняют друг друга, но могут использоваться для оценки и изолированно.

Сутью анализа ликвидности баланса является сравнение активов, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными по степени срочности их оплаты (погашения) и в зависимости от складывающегося соотношения групп актива и пассива, формулирование выводов о степени платежеспособности предприятия.

Порядок проведения анализа ликвидности баланса.

I. Активы в зависимости от скорости превращения в денежные средства (от степени ликвидности) подразделяются на следующие группы:

А 1 – наиболее ликвидные активы – это денежные средства и краткосрочные финансовые вложения.

А 1 = стр. 250 + стр. 260

В нашем примере:

А 1 (на начало отчетного периода) = 14 + 580 = 694 (тыс. руб.)

А 1 (на конец отчетного периода) = 7 + 1569 = 1576 (тыс. руб.)

А 2 – быстрореализуемые активы – это краткосрочная дебиторская задолженность и прочие оборотные активы.

А 2 = стр. 250 + стр. 270

В нашем примере:

А 2 (на начало отчетного периода) = 6553 тыс. руб.

А 2 (на конец отчетного периода) = 13047 тыс. руб.

А 3 – медленно реализуемые активы – это запасы (без расходов будущих периодов), долгосрочная дебиторская задолженность и долгосрочные финансовые вложения.

А 3 = стр. 210 – стр. 216 + стр. 220 + стр. 230 + стр. 140

А 2 (на начало отчетного периода) = 8100 – 469 + 713 + 597 = 8941 (тыс. руб.)

А 2 (на конец отчетного периода) = 9125 – 351 + 6380 + 782 = 15936 (тыс. руб.)

А 4 – трудно реализуемые активы – это внеоборотные активы за вычетом долгосрочных финансовых вложений.

А 4 = стр. 190 – стр. 140

В нашем примере:

А 4 (на начало отчетного периода) = 36668 – 597 = 36071 (тыс. руб.)

А 4 (на конец отчетного периода) = 46924 – 6380 = 40544 (тыс. руб.)

II. Пассивы группируются по степени убывания срочности их возврата.

П 1 – наиболее краткосрочные обязательства – это кредиторская задолженность и прочие краткосрочные обязательства.

П 1 = стр. 690 – стр. 610

В нашем примере:

П 1 (на начало отчетного периода) = 17399 – 6000 = 11399 (тыс. руб.)

П 1 (на конец отчетного периода) = 24927 – 8734 = 16193 (тыс. руб.)

П 2 – краткосрочные обязательства – это краткосрочные кредиты банков и другие займы.

П 2 = стр. 610

В нашем примере:

П 2 (на начало отчетного периода) = 6000 тыс. руб.

П 2 (на конец отчетного периода) = 8734 тыс. руб.

П 3 – долгосрочные обязательства.

П 3 = стр. 590

П 3 (на начало отчетного периода) = 5126 тыс. руб.

П 3 (на конец отчетного периода) = 8526 тыс. руб.

П 4 – постоянные пассивы – это капитал и резервы (собственные средства) за вычетом расходов будущих периодов.

П 4 = стр. 490 – стр. 216

В нашем примере:

П 4 (на начало отчетного периода) = 30103 – 469 = 29634 тыс. руб.

П 4 (на конец отчетного периода) = 38001 – 351 = 37650 (тыс. руб.)

III. Для определения степени ликвидности баланса, а значит и степени платежеспособности предприятия, необходимо группы актива и пассива баланса попарно сопоставить между собой.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие степени ликвидности баланса:

1. Абсолютная ликвидность баланса, свидетельствующая о безоговорочной платежеспособности предприятия;

2. Текущая ликвидность баланса, свидетельствующая о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени:

3. Перспективная ликвидность баланса – это прогноз платежеспособности на основе будущих поступлений и платежей.

Баланс считается абсолютно ликвидным, а предприятие безоговорочно платежеспособным при соблюдении следующей системы неравенств:

А 1 > П 1

А 2 > П 2

А 3 > П 3

А 4 < П 4

При этом необходимым условием абсолютной ликвидности баланса является соблюдение первых трех неравенств. Четвертое неравенство носит, так называемый, «балансирующий» характер и его соблюдение свидетельствует о наличии у предприятия собственных оборотных средств (Ес = Q – F), т.е. имеется минимальное условие обеспечения финансовой устойчивости.

В случае если одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. И для установления ее степени требуется перегруппировка групп актива и пассива и сопоставления между собой сумм показателей: А 1 + А 2 с П 1 + П 2.

Если соблюдено неравенство А 1 + А 2 > П 1 + П 2, то это свидетельствует о том, что предприятие имеет текущую (краткосрочную) платежеспособность, т.е. сохранит ее в ближайшее время.

Если сохраняется неравенство А 3 > П 3, то предприятие, кроме того, сохранит платежеспособность и в болеет долгосрочной перспективе, т. е. Это неравенство характеризует перспективную ликвидность предприятия и является долгосрочным прогнозом платежеспособности.

По данным нашего примера сформулируем вывод о ликвидности баланса, а значит и степени его платежеспособности на начало и конец отчетного периода.

На начало отчетного периода:

594 < 11399 т. е. А 1 < П 1

6553 > 6000 т. е. А 2 > П 2

8941 > 5126 т. е. А 3 > П 3

36071 > 29634 т. е. А 4 > П 4

Вывод: Абсолютной ликвидности у предприятия нет, так как нарушено первое неравенство. А что есть? Сравним А 1 + А 2 с П 1 + П 2. А 1 + А 2 = 594 + 6553 = 7147 (тыс. руб.); П 1 + П 2 = 11399 + 6000 =17399 (тыс. руб.) т. е. 7147 <17399, значит предприятие не имеет текущей платежеспособности. Кроме того, А 4 > П 4, т. е. у предприятия наблюдается недостаток собственных оборотных средств, что неизбежно отрицательно отражается на его платежеспособности.

Однако А 3 > П 3, т.е. оно обладает перспективной ликвидностью, т. е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются.

На конец отчетного периода:

1576 < 16193 т. е. А 1 < П1

13047 > 8734 т. е. А 2 > П 2

15936 > 8526 т. е. А 3 > П 3

40544 > 37650 т. е. А 4 > П 4

Вывод: на конец отчетного периода ситуация в отношении платеже – способности коренным образом не изменилась.

Анализ ликвидности баланса, выполненный по приведенной схеме относительно несложен, классический, но его результаты бывают неточны, из-за недостатка исходной информации содержащейся в бухгалтерском баланса, её приблизительности.

Для уточнения оценки некоторые экономисты рекомендуют использовать метод нормативных скидок, имеющий своей сутью перераспределение величин балансовых статей между группами актива и пассива, исходя из среднестатистических оценок ликвидности активов и сроков погашения обязательств.

Сравнить когда баланс был ликвиднее на начало или на конец анализируемого периода, балансы разных предприятий позволяет использование общего показателя ликвидности (Пл).

| A 1 x L 1 + A 2 x L 2 + A 3 x L 3 | ||

| Пл | = | –; |

| П 1 х L 1 + П 2 х L 2 + П 3 х L 3 |

где L 1, L 2, L 3 – весовые коэффициенты групп актива и пассива баланса, имеющие усредненное значение соответственно 1,0; 0,5; 0,3.

В нашем примере:

| 594 х 1,0 + 6553 х 0,5 + 8941 х 0,3 | ||

| Пл (на начало отчетного периода) = | _____________________________ | = 0,41 |

| 11399 х 1,0 + 6000 х 0,5 + 5126 х 0,3 |

| 1576 х 1,0 + 13047 х 0,5 + 15936 х 0,3 | ||

| Пл (на конец отчетного периода) = | _______________________________ | = 0,56 |

| 16193 х 1,0 + 8734 х 0,5 + 8526 х 0,3 |

Вывод: за отчетный период ликвидность баланса предприятия, а значит и его платежеспособность, повысились.

Для более полной оценки платежеспособности предприятия анализ ликвидности баланса может дополняться вычислением и анализом коэффициентов платежеспособности, которые позволяют оценить платежеспособности предприятия только в краткосрочной перспективе.

Сущность анализа заключается в оценке соотношения имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе с целью их последующей реализации, и существующих у предприятия в данном периоде обязательств.

Анализ основан на том, что виды оборотных средств предприятия обладают разной степенью ликвидности, в частности выделяют: абсолютно ликвидные средства – денежные средства и краткосрочные финансовые вложения; быстроликвидные средства – дебиторская задолженность; медленнореализуемые средства – запасы.

Исходя из этого, для оценки платежеспособности предприятия применяют три показателя (коэффициента), различающиеся между собой порядком включения в их расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициенты (показатели) платежеспособности предприятия:

1. Коэффициент абсолютной ликвидности (коэффициент абсолютной платежеспособности, норма денежных резервов и др.) – это отношение абсолютно ликвидных средств, имеющихся на предприятии (денежных средств и краткосрочных финансовых вложений) ко всей сумме краткосрочных (текущих) обязательств предприятия.

| стр. 250 + стр. 260 | |

| Кал = | ____________________ |

| стр. 690 |

Он показывает какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющейся денежной наличности.

Оптимальное значение Кал > 0,2 – 0,7. Чем выше его величина, тем больше гарантии погашения долгов. Но и при его небольшом значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток средств по объему и срокам.

В нашем примере: