Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Организация бюджетного цикла организации

Курсовая работа: Организация бюджетного цикла организации

СОДЕРЖАНИЕ

Введение

1. Теоретические основы бюджетирования (планирования) в системе управленческого учета

1.1 Значение и понятие бюджетирования и бюджета. Функции бюджета

1.2 Методы составления и виды бюджета

2. Организационно-экономическая и правовая характеристика организации

2.1 Местоположение и правовой статус организации

2.2 Организационное устройство, размеры и специализация организации

2.3 Основные экономические показатели деятельности организации

2.4 Организация управленческого учета организации

3. Организация бюджетного цикла организации

3.1 Формирование операционного цикла

3.2 Формирование финансового бюджета

3.3 Организация контроля исполнения бюджета

3.4 Рационализация бюджетного цикла

Выводы и предложения

Список использованной литературы

Приложения

Введение

В современных условиях рыночных отношений в нашей стране предприятие имеет юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все в большей степени зависит от уровня информационного обеспечения его отдельных подразделений и служб. Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации. Именно она помогает оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. Этого же требует и жесткая конкурентная борьба, и высокая динамика рынка. Все это невозможно без профессионально выстроенной системы среднесрочного управления, связанного со стратегией предприятия. На сегодняшний день немногие российские организации имеют управленческий и бухгалтерский учет поставленный таким образом, что содержащаяся в нем информация была бы пригодна для оперативного управления и финансового анализа.

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, по мнению многих экономистов, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность.

После отказа от старой системы планирования многие отечественные предприятия пытались самостоятельно разработать новую эффективную систему, но нехватка квалифицированных специалистов данного направления делала задачу невыполнимой. В данной ситуации слепо перенимать западный опыт было неразумно. В идеальном случае современное планирование должно сочетать положительный опыт предыдущей системы хозяйствования и то новое, что диктуется изменившимися условиями и позитивным зарубежным опытом.

Именно поэтому вершиной мастерства деятельности финансового менеджера является применение современных методов финансового планирования и контроля, которые в последнее время принято определять с помощью термина "бюджетирование". Бюджетное планирование является самым детализированным уровнем планирования и представляет собой процесс подготовки отдельных бюджетов по структурным подразделениям или функциональным сферам организации, разработанных на основе утвержденных высшим руководством программ. Иногда этот термин трактуется более широко, как целостная система выбора тактических целей планирования на уровне предприятия в рамках принятой стратегии, разработки планов (смет затрат и доходов) будущих операций компании и контроля исполнения этих планов, то есть по сути как система внутреннего финансового управления. Таким образом, бюджетирование является немаловажным шагом в сложной проблеме планирования деятельности предприятия.

Бюджетирование является важным элементом управленческого учета. Аналитики считают, что большинству компаний необходимо внедрение процедур бюджетирования. По их мнению, две трети российских компаний, которым следует внедрять бюджетирование, этого не делают, а большинство тех, кто уже осваивают эту процедуру, находятся в самом начале пути. Российские компании сделали только первый шаг к полноценному бюджетированию, во всяком случае, в том виде, как оно осуществляется на Западе. Без знания этих методов управленческого учета и бюджетирования контролировать положение дел в компании очень трудно.

1. Теоретические основы бюджетирования (планирования) в системе управленческого учета

1.1 Значение и понятие бюджетирования и бюджета. Функции бюджета

Бюджетирование как процедура составления бюджета – это, прежде всего, система управления компанией. В его основу заложен контроль исполнения бюджетов в центрах финансовой ответственности. Как и любая другая система управления предприятием, бюджетирование направлено на достижение стратегических и тактических целей путем наиболее эффективного использования ресурсов. Бюджетирование представляется не только как важнейшая задача в области управления финансами предприятия, но и как способ ведения бизнеса, как инструмент контроля над деятельностью предприятия на различных уровнях управления: как предприятия в целом, так и отдельных подразделений.

Бюджет представляет собой выраженные в конкретных показателях цели, альтернативы достижения целей, последствия возникновения альтернатив, фактические результаты реализации управленческий решений, отклонения от запланированных результатов. Его так же можно определить как процесс принятия решений, с помощью которого предприятие оценивает целесообразность притока и оттока активов.

Итак, основную цель системы бюджетирования можно определить, как повышение эффективности деятельности компании.

Система бюджетирования же обеспечивает взвешенное планирование финансовых ресурсов и мощную аналитическую поддержку управленческих решений. Бюджетирование является первым шагом к воплощению в жизнь стратегического плана компании. Реализация стратегии осуществляется через формулирование, анализ и принятие решений на основе различных инициатив, которые затем реализуются в виде инвестиционных проектов или мероприятий. Бюджет компании отражает эффективность реализации инициатив, для чего осуществляется бюджетирование с учетом различных вариантов (сценариев) развития.

До конца ли осознает топ-менеджмент необходимость использования системы бюджетного управления? В таких случаях приходится делать акцент на то, какие преимущества дает руководству предприятий использование такой системы. Во-первых, бюджетирование вырабатывает четкое понимание и возможность анализа вариантов достижения поставленных целей с помощью финансового плана. Во-вторых, выбор оптимального варианта финансового плана по заданным критериям: прибыль, поступления денежных средств, структура баланса и так далее. В-третьих, финансово необоснованные решения сводятся к минимуму. Ведь бюджет принимается с учетом прогноза внешних и внутренних изменений. К другим, не менее важным преимуществам следует отнести возможность своевременной диагностики вероятной проблемы и выхода из сложной ситуации. К примеру, полная информированность о необходимых финансовых и материальных ресурсах позволяет заранее предсказать периоды с их дефицитом и заблаговременно подготовить пути решения – либо это сдвиг платежей во времени, либо кредиты, либо увеличение объема продаж. Возможность оценки эффективности деятельности подразделений внутри предприятия также является одним из наиболее важных преимуществ использования системы бюджетирования. Появляется возможность определения затратных и убыточных видов бизнеса.

Грамотно налаженная система бюджетирования дает руководителю возможность оценить, с одной стороны, как идут дела в различных подразделениях компании, а с другой, как складывается ситуация в целом. Данная система позволяет эффективно управлять не просто отдельными видами бизнесами, а сочетанием различных видов деятельности. Бюджетирование необходимо и тогда, когда компания привлекает внешние инвестиции. Ведь инвесторам важно иметь достоверную информацию о развитии бизнеса. А ее можно почерпнуть только из детально прописанных бюджетов. Бухгалтерские формы № 1 «Баланс» и № 2 «Отчет о прибылях и убытках» показывает всего лишь состояние компании на отчетную дату. Что происходило внутри периода, прогнозирование ситуации на ближайшее время, – все эти вопросы остаются вне видимости бухгалтерских форм. Принятие решения о внедрении бюджетирования зависит и от долгосрочных планов компании. Если она намерена последовательно расти, то реализация этой программы предполагает прохождение ряда этапов. Бюджеты позволяют спрогнозировать, как будет складываться ситуация на том или ином этапе. В отличие от бизнес-планирования, которое дает принципиальный ответ на вопрос о перспективности нового проекта, бюджетирование помогает оценить, как, где и когда следует использовать имеющиеся ресурсы, чтобы обеспечить повышение общей эффективности

Бюджетирование – это не только инструмент планирования. Это еще и инструмент, позволяющий оценить, насколько успешно реализуются отдельные проекты и развиваются дела всей компании. Достаточно сопоставить плановые и фактические показатели бизнеса – и картина как на ладони. Так называемый план-факт анализ может ежемесячно проводиться как исключительно для финансовых бюджетов, так и для отдельных операционных бюджетов. Его цель – определить причину возникновения отклонений. Очень важно наладить систему оперативного получения всей необходимой информации. Иначе принимать меры для исправления ситуации будет поздно. Поэтому предприятию, всерьез взявшемуся за внедрение бюджетирования, придется поработать и над совершенствованием учета всех хозяйственных операций, которые оно совершает.

В настоящий момент времени бюджетирование интересно не только предприятиям и коммерческим организациям. Бюджетирование может быть применимо и к другим сферам деятельности.

бюджет управленческий учет

1.2 Методы составления и виды бюджета

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей:

- построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия;

- применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и так далее);

- анализ отклонений и управление по отклонениям;

- осуществление оперативного контроля отклонений и выявления их причин;

- оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов.

Итак, бюджетирование как процесс управления организацией (предприятием) представляется необходимым элементом, к которому прибегают все большее число руководителей.

Несмотря на очевидность необходимости бюджетирования, в процессе его реализации на практике приходиться сталкиваться с рядом факторов, ограничивающих его использование. В первую очередь это высокая нестабильность внешней среды. Это и политическая ситуация в стране, и инфляция, и несовершенство действующего законодательства в налоговой и банковской сферах, это и действующая система взаимоотношений между контрагентами (срывы поставок, дебиторская и кредиторская задолженности). К числу внутренних факторов приходится относить дефицит времени, связанный с приоритетом текущих дел; убежденность в том, что главным фактором успеха фирмы является предпринимательский талант менеджмента, его интуиция и деловые связи; недостаточная квалификация служащих; негативное отношение к планированию, ассоциируемое с советской плановой экономикой. Уделяется внимание разногласиям, возникающим между финансовыми и коммерческими структурами организации в процессе бюджетирования. Как пример: любой сдвиг платежа во времени, обоснованный невозможностью отрицательного сальдо cash-flow, по инициативе финансовых служб с одной стороны может вызвать неодобрение коммерческих служб с другой.

Непосредственно процесс бюджетирования должен начинаться с процедуры его внедрения. Данная процедура, как подтверждает существующая практика, длится от 20 до 30 недель. Такой длительный срок внедрения может испугать руководство компаний. Однако, если отнестись к этой процедуре, как к инвестиционному проекту, то положительный результат очевиден. Этап внедрения системы бюджетирования играет важную роль в дальнейшей работоспособности как таковой. От того, насколько грамотно будет проведено внедрение, зависит успех работы созданной системы управления. Постановка бюджетирования должна состоять, во-первых, из описания действующей системы бюджетирования, оценки, анализа и доработки действующей системы бюджетирования. Об этом уже говорилось в начале статьи. Во-вторых, необходимы разработки Положений о системе бюджетирования, разработки финансового плана (бюджета) компании. В-третьих, из контроля исполнения регламента бюджетирования.

Первым шагом постановки бюджетирования является разработка бизнес-модели организационной структуры, содержащей в себе описание направлений деятельности компании, функций, структурных звеньев и распределение функций внутри компании. Это своего рода управленческая инвентаризация. На втором этапе разрабатывается бизнес-модель финансовой структуры компании, содержащей в себе схему центров финансового учета и их организационный состав. На этом этапе нужно понять, какие подразделения или группы подразделений будут рассматриваться как центры финансовой ответственности (профит-центры). По центрам финансовой ответственности могут отдельно вестись финансовые бюджеты (БДР, БДДС). Кроме центров прибыли в компании могут быть центры дохода, т.е. подразделения несущие ответственность за доходную часть подразделения и не отвечающие за затраты, связанные с производством или закупкой продукции. Примером центра дохода может быть отдел сбыта в линейно-функциональной организационной структуре. Также в компании могут присутствовать центры затрат, т.е. подразделения, которые, как правило, обеспечивают поддержку и обслуживание функционирования компании и непосредственно не приносят прибыль. Еще одним типом центров финансового учета может быть центр инвестиций (венчур-центр) – подразделения, непосредственно связанные с постановкой новых бизнес-проектов, прибыль от которых ожидается в будущем. При построении такой структуры можно более эффективно координировать работу подразделений компании для достижения общих целей, прорабатывать схемы финансирования центров затрат и венчур-центров, за счет центров прибыли и центров доходов, принимать обоснованные решения о привлечении заемных средств и так далее. Таким образом, организационная модель дает ответ на вопрос кто и что делает в компании, а модель финансовой структуры – кто и сколько зарабатывает и тратит в компании. После завершения построения организационной и финансовой структуры можно переходить собственно к бюджетированию.

2. Организационно-экономическая и правовая характеристика организации

2.1 Местоположение и правовой статус организации

Коллективное хозяйство «Нива» находится в селе Мещеряково Граховского района Удмуртской Республики и обрабатывает 12 тысяч гектаров земли, обеспечивает 450 пайщиков необходимыми кормами для личных подсобных хозяйств. В ООО «КХ Нива» на постоянной основе трудятся 80 человек, а во время сезонных работ число занятых увеличивается вдвое. В наличии достаточно современной техники: сеялки «Бастор», дискаторы, опрыскиватели, планируют к уборке урожая приобрести два новых комбайна «Дон». ООО «КХ Нива» расположено на речке Юрашка.

ООО «КХ Нива» расположен на границе степной и полупустынной зон, занимает особое место в Гаховском районе. Это достаточно развитый сельскохозяйственный, животноводческий и рыбный район.

Характеристика почвы, ее пригодность для ведения сельского хозяйства:

- черноземы южные карбонатные – 39 %;

- темно-каштановые карбонатные – 32 %;

- солонцы – 8,3 % ;

- черноземы южные – 7 %;

- черноземы обыкновенные – 7 %;

Остальные группы почв представлены темно-каштановыми, лугово-черноземными, пойменными, черноземами террасовыми в незначительных количествах.

Наличие рек и других водоемов: район пересекает река Юрашка. Много степных озер и прудов.

2.2 Организационное устройство, размеры и специализация организации

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

Проведем анализ выпуска и реализации молочной продукции ООО «КХ Нива» в таблице 2.1.

Таблица 2.1

Динамика показателей производства и реализации молочной продукции ООО «КХ Нива» за 2007-2009 гг

| Показатели | 2007г. | 2008г. | 2009г. | Изменение (+, -) | Темп роста, % | ||

| 2008 г. К 2007 г. | 2009 г. К 2008 г. | 2008 г. К 2007 г. | 2009 г. К 2008 г. | ||||

| Переработано молока, тонн | 1378,3 | 1319,3 | 602,6 | -59 | -716,7 | 95,72 | 45,68 |

| Общий объем поступления молока, тонн | 2724,9 | 2612,0 | 2669,0 | -112,9 | 57 | 95,86 | 102,18 |

| Процент переработки на предприятии, % | 55 | 51 | 23 | -4 | -28 | 92,73 | 45,10 |

| Отправлено молока на ОАО «Можгасыр», тонн | 1378,3 | 1292,7 | 2066,4 | -85,6 | 773,7 | 93,79 | 159,85 |

| Объем производства молочной продукции, тыс. руб. | 14925 | 13955 | 10199 | -970 | -3756 | 93,5 | 73,1 |

| Объем реализации молочной продукции, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,2 | 106,3 |

В 2008 году было переработано 1319,3 тонн молока против 1378,3 тонн молока в 2009 году. Процент переработки молока на предприятии составил в 2008 году 55%. Отправлено молока на ОАО «Можгасыр» на 6,21 % меньше, чем в 2007 году.

В 2009 году снизился объем переработанного молока на 716,7 тонн или более чем в 2 раза, процент переработки молока составил в 2009 году 23%. В связи с этим возросли суммы отправленного молока на ОАО «Можгасыр» на 773,7 тонн по сравнению с 2008 годом.

Общий объем поступления молока несколько снизился в 2008 году на 112,9 тонн по сравнению с 2007 годом и возрос на 57 тонн в 2009 году по сравнению с предыдущим периодом.

Из таблицы 2.1 видно, что объем производства продукции в 2008 году увеличился на 1098,1 тыс. руб. или на 11,1% в сравнении с 2008 годом.

В 2009 году объемы производства и реализации молочной продукции уменьшились на 40%.

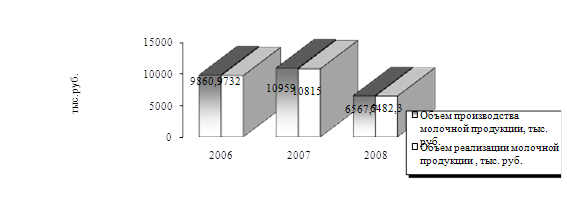

Изобразим графически динамику производства и реализации продукции ООО «КХ Нива» на рисунке 2.1.

Рис. 2.1 Динамика производства и реализации молочной продукции ООО «КХ Нива» за 2006-2008 гг

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ООО «КХ Нива» формируется с учетом потребностей потребителей. Проведем анализ производства молочной продукции в натуральном выражении в таблице 2.2.

Таблица 2.2 Анализ производства продукции ООО «КХ Нива» по ассортименту за 2007-2009 гг

| Показатели | 2007г. | 2008г. | 2009г. | Изменение (+, -) | Темп роста, % | |||

| 2008 г. к 2007 | 2009 г. к 2008 | 2008 г. к 2007 | 2009 г. к 2008 | |||||

| Молоко 2,5% фас. по 0,5 л, 1 л | 862,2 | 746,3 | 363,4 | -115,9 | -382,9 | 86,56 | 48,69 | |

| Молоко 3,7% | 23,2 | 23,8 | 17,8 | 0,6 | -6 | 102,59 | 74,79 | |

| Масла крестьянское | 26,6 | 22,4 | 11,2 | -4,2 | -11,2 | 84,21 | 50,00 | |

| Творог | 20,5 | 16,5 | 11,5 | -4 | -5 | 80,49 | 69,70 | |

| Сметана | 17,2 | 30,5 | 16,3 | 13,3 | -14,2 | 177,33 | 53,44 | |

| Кефир 2,5% фас. по 0,5 л | 97,7 | 177,3 | 76,7 | 79,6 | -100,6 | 181,47 | 43,26 | |

| Обрат | 132,2 | 134,1 | 56,5 | 1,9 | -77,6 | 101,44 | 42,13 | |

| Сыворотка | 3,5 | 1,9 | 2,8 | -1,6 | 0,9 | 54,29 | 147,37 | |

Как видим из данных таблицы 2.2, основным видом выпускаемой молочной продукции предприятия является пастеризованное молоко 2,5% жирности, фасованного по 0,5 и 1 литру. Однако, его производство уменьшилось на 115,9 тонн в 2008 году по сравнению с 2007 годом и на 382,9 тонн в 2009 году.

В 2008 году возросло производство молока 3,7% на 2,6%, сметаны – на 77,3%, кефира – на 81,5% по сравнению с 2007 годом.

В 2009 году сократились объемы выпуска всей молочной продукции предприятия. Наибольшие темпы снижения объемов производства у молока 2,5% (51,3%), масла (50%), сметаны (46,7%), кефира (56,7%).

2.3 Основные экономические показатели деятельности организации

На основании бухгалтерской отчетности за 2007-2009 гг. (приложение 1,2) проведем анализ экономических показателей ООО «КФХ «Нива» (таблица 2.3)

Таблица 2.3 Оценка доходности продаж продукции

| Показатель | Номер строки | 2007 | 2008 | 2009 |

| Выручка от продаж продукции В, тыс.р. | 01 | 17352 | 18419 | 19578 |

| Полная себестоимость проданной продукции С, тыс.р. | 02 | 14085 | 15633 | 17615 |

| Прибыль от продаж П, тыс.р. (стр.01-стр.02) | 03 | 3267 | 2786 | 1963 |

| Прочие доходы | 04 | 176 | 754 | 475 |

| Прочие расходы | 05 | 39 | 160 | 104 |

| Чистая прибыль | 06 | 2887 | 2850 | 1930 |

Исходя из анализа таблицы 2.3. можно отметить, что выручка от продаж ежегодно увеличивается. В 2009 г. по отношению к 2008 г. увеличение произошло на 106,29%, а по отношению к 2007 г. на 112,83%. Несмотря на то, что выручка от продаж увеличивается прибыль предприятия из года в год уменьшается с 3267 тыс. руб. до 1963 тыс. руб., причиной которой стала, прежде всего, увеличение себестоимости продукции по отношению к 2008 г. на 112,68%, по отношению к 2006 г. на 125,06%. Также начиная с 2007 г. по 2009 г. наблюдается увеличение прочих доходов и расходов. Результатом увеличения расходов предприятия, следовательно, сократилась и чистая прибыль предприятия с 2887 тыс. руб. до 1930 тыс. руб.

2.4 Организация управленческого учета организации

Наличие на предприятии учетной политики – это одновременно и право, и обязанность предприятия. И Законом о бухгалтерском учете, и Положением по ведению учета и отчетности предусмотрено, что организация самостоятельно формирует учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. При этом необходимо руководствоваться законодательством Российской Федерации о бухгалтерском учете, нормативными актами Минфина России и органов, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета.

Очень важным вопросом организации и ведения бухгалтерского учета в ООО «КФХ «Нива» является принятие учетной политики. Учетная политика является главным условием правильного ведения бухгалтерского учета, соблюдения его методологии, выведения финансовых результатов деятельности, а также элементом одновременно налоговой политики предприятия и налогового контроля со стороны налоговых органов.

Это связано с тем, что финансовые результаты, получаемые по данным бухгалтерского учета, достаточно субъективны и лишь приблизительно отражают реальное состояние предприятия на определенную дату. Такое положение складывается в силу принятия той или иной методики ведения бухгалтерского учета.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Таким образом, учетную политику можно понимать как внутренний закон предприятия, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характеру его деятельности.

Еще одним важным документом для полноценного функционирования организации является рабочий план счетов. На основе Плана счетов и Инструкции по применению Плана счетов ООО «КХ «Нива» был утвержден рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета (таблица 2.4).

Таблица 2.4 Рабочий план счетов ООО «КХ «Нива»

| Раздел | Наименование счета | Номер счета | Группируемые счета |

| Внеоборотные активы |

Основные средства, амортизация основных средств, вложение во внеоборотные активы |

01 02 08 |

01, 03, 04 02, 05 07, 08 |

| Производственные запасы |

Материалы НДС по приобретенным ценностям |

10 19 |

10, 11, 15, 16 19 |

| Готовая продукция и товары | Товары | 41 | 40, 41, 42, 43, 45 |

| Денежные средства |

Касса Расчетные счета |

50 51 |

50 51 |

| Расчеты |

С поставщиками и подрядчиками По налогам и сборам По кредитам и займам По оплате труда С разными дебиторами и кредиторами |

60 68 66 70 76 |

60 68, 69 66, 67, 86 70 62, 71, 73, 75, 76, 79 |

| Капитал |

Уставный капитал Добавочный капитал Нераспределенная прибыль |

80 82 84 |

80 82, 83, 98 84 |

| Финансовый результат |

Продажи Недостатки и потери от порчи ценностей Прибыли и убытки |

90 94 99 |

90, 91 94 99, 91 |

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации и определение формы бухгалтерского учета.

В первичном учете в ООО «КХ «Нива» используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Основным документом по учету затрат труда работников животноводства является расчет начисления оплаты труда работникам животноводства (ф. № 135-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируются выход продукции: журналы учета надоя молока, акты на оприходование приплода, ведомости взвешивания животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда работникам животноводства в соответствие с действующими в хозяйстве расценками.

Учет отработанного времени ведут ежедневно по каждому работнику МТФ в табеле учета рабочего времени (ф. № 140-АПК).

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых на молочно-товарной ферме ГУСП совхоз «Алексеевский» ведут в ведомости учета расхода кормов (ф. № 94-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу кормов, и списание их в расход. Сводный учет расхода кормов на ферме ведут в журнале учета расхода кормов (ф. № 303-АПК). В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей (биопрепаратов, медикаментов, дезинфицирующих средств, ГСМ и так далее) оформляются лимитно-заборными картами (117-АПК), накладными и другими расходными документами.

Затраты средств труда фиксируются в документах и расчетах по начислению амортизации и отчислений в ремонтный фонд: ведомость начислению амортизации по основным средствам (ф.№ 48-АПК), ведомость расчета амортизации по автотранспорту и отчислений в ремонтный фонд (ф. № 50-АПК), ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта) (ф. № 49-АПК).

Для учета выхода продукции в ООО «КФХ «Нива» применяется большое количество документов. Можно подразделить их на две группы: по оприходованию продуктов животноводства и оприходованию живой массы и приплода.

К первой группе относятся журнал учета надоя молока (ф. № 176-АПК), хотя в данном случае он чертится вручную в обычной тетради, ведомость движения молока на стандартном бланке (ф.№ 178-АПК) тоже не используется, а графится вручную на листе бумаги или на похожем бланке. Ко второй группе относятся акт на оприходование приплода животных (ф. № 211-АПК), но старого образца (ф. № 95), ведомость взвешивания животных (ф. № 216-АПК) и расчет определения привеса (ф. № 217-АПК) на оприходование живой массы тоже вручную.

Учет затрат и выхода продукции ведется раздельно по растениевоству, молочному и мясному скотоводству. Аналитические счета в ООО «КФХ «Нива» открываются по каждому объекту учета затрат по крупному рогатому скоту молочного направления. Они называются: 1. «Основное стадо», по которому учитываются затраты на содержание коров и быков-производителей (цель производства: получить основную продукцию – молоко и сопряженную - приплод) или 2. «Животные на выращивании и откорме», по которому учитываются затраты на выращивание молодняка всех возрастов и откорм взрослых животных, выбракованных из основного стада (цель производства – получение прироста живой массы животных).

Объектами калькуляции по «Основному стаду» являются молоко и приплод, калькуляционными единицами – 1 центнер молока и 1 голова приплода.

Для определения себестоимости молока и приплода применяется комбинированный метод калькуляции. Его принцип в следующем:

1) Из общей суммы затрат на содержание основного стада за год исключается стоимость побочной продукции (навоз, шерсть-линька) в принятой оценке.

2) Оставшуюся сумму затрат, приходящуюся на основную и сопряженную продукцию (молоко и приплод), распределяют в соответствии с расходом обменной энергии кормов: на молоко – 90 %, на приплод – 10 %.

3) Полученные данные о затратах на производство молока и приплода делят соответственно на количество молока и количество голов приплода, в результате определяют фактическую себестоимость 1 центнера молока и 1 головы приплода.

3. Организация бюджетного цикла организации

3.1 Формирование операционного цикла

Формирование системы управленческого анализа на предприятиях молочной промышленности необходимо производить в несколько этапов.

Первый этап характерен для организаций, существующих довольно продолжительное время. К этой группе относятся предприятия молочной промышленности, так как за последнее время серьезных изменений в инфраструктуре организаций данного типа не наблюдается. Задачами этапа являются описание и анализ существующей информационной системы организации, по преимуществу системы бухгалтерского учета. Результатом данного этапа являются схемы организационно-управленческой структуры, информационных потоков предприятия, описание системы бухгалтерского учета. На этом также должны быть определены особенности и недостатки организации существующей системы управленческого анализа.

На втором этапе определяется качественный и количественный состав информации, требуемый для эффективного управления организацией. Здесь выявляются пробелы существующей информационной системы, выясняются причины этого, оценивается объем изменений в системе управления.

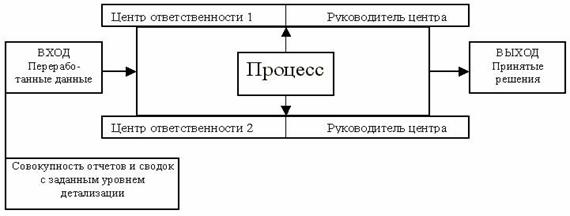

На третьем этапе должна быть представлена соответствующая формализованная система, способная собирать, обрабатывать и предоставлять соответствующую потребностям управляющих информацию. Здесь выделяются центры ответственности — сегменты внутри организации, во главе которых стоят ответственные лица, принимающие решения.

Четвертый этап характеризуется построением системы управленческой отчетности. Управленческая отчетность представляет собой совокупность отчетов и сводок, составляемых центрами ответственности и включающих всю необходимую для учетно-аналитических специалистов информацию с заданным уровнем детализации.

На пятом этапе происходит конструирование системы управленческого анализа. Главной целью анализа являются оценка финансово-хозяйственной деятельности предприятия на основе управленческой аналитической отчетности и выработка рекомендаций по ее совершенствованию, а также своевременное выявление и устранение недостатков в деятельности хозяйствующего субъекта, нахождение резервов улучшения финансового состояния и его платежеспособности.

Заключительный этап формирования системы управленческого анализа на предприятиях молочной промышленности — постановка системы финансового планирования, которая состоит из систем бюджетного планирования деятельности структурных подразделений предприятия и системы сводного бюджетного планирования деятельности предприятия.

При формировании системы управленческого анализа необходимо рассмотреть ряд особенностей предприятий молочной промышленности, учет которых позволит построить наиболее эффективную систему.

К таким особенностям относятся:

- большая номенклатура выпуска готовой продукции;

- невысокий срок хранения как материалов, так и самой продукции;

- большое значение уделяется упаковке товара, как маркетинговой составляющей успешного функционирования организации;

- строгий контроль за качеством продукции, как со стороны государства, так и со стороны потребителей;

- строго нормированный технологический процесс;

- контролируемый и нормированный снабженческо-сбытовой процесс;

- как следствие — сложность расчета себестоимости единицы продукции;

- как следствие — высокие накладные расходы, требующие грамотного распределения.

Также при формировании системы управленческого анализа затрат на предприятиях молочной промышленности необходимо учитывать фактор сезонности: например, максимум потребления приходится на зиму-весну, минимум — на лето. Так, гораздо сильнее по сравнению с другими молочными продуктами сезонность проявляется при потреблении мороженого. Если зимой доля потребителей мороженого среди всего населения России в период 2008-2009 гг. составила 60%, то летом этот показатель достиг 78%. Таким образом, в данной ситуации определенную сложность при организации системы управленческого анализа затрат на предприятиях молочной промышленности представляет тот факт, что система показателей эффективности должна учитывать сезонные колебания.

Кроме производственных вопросов необходимо уделять особое внимание тому, что происходит с производимой (или планируемой к выпуску) продукцией в системе ее созидания, то есть на предпроизводственной (снабженческой), производственной и постпроизводственной (сбытовой) стадиях. Без учета этих факторов невозможно нормально работать, особенно в условиях жесткой конкуренции со стороны других российских производителей и импортеров. Организационно - технический аспект формирования системы управленческого анализа затрат молочной промышленности можно рассмотреть с двух позиций: с учетной позиции и аналитико-управленческой. Управленческий подход графически интерпретирован на рис. 1.

Рис. 1. Управленческий подход к формированию системы управленческого анализа

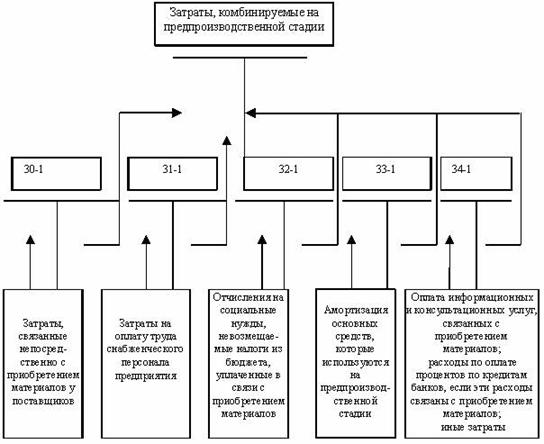

Данный подход раскрывает непосредственно управленческий аспект, то есть принятие решения в процессе управленческого анализа. Его отличительной особенностью является то, что он не раскрывает внутреннего механизма управленческого анализа. Данный недостаток исправляется вторым — учетным подходом, который представлен на рис. 2 описывая соответственно концепцию управленческого анализа.

Рис. 2 Система управленческого анализа на предпроизводственной стадии

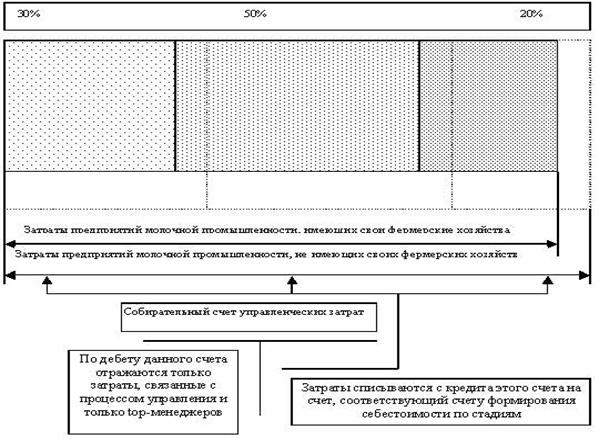

Рассмотренный подход к организации управленческого анализа не учитывает затраты, связанные с организацией управленческого процесса. Данный вид расходов невозможно отнести к конкретной стадии распределения и анализа затрат, поэтому их необходимо распределять между стадиями затрат. Одним из способов является отнесение долями на каждую соответствующую стадию обратно пропорционально ее вкладу в образование себестоимости единицы изделия. Данный этап управленческого анализа затрат не относится к предпроизводственному, производственному и постпроизводственному анализу. Управленческий процесс является сопровождающим процессом, поэтому ему соответствует отдельный этап управленческого анализа. Процесс распределения затрат на управление на предприятиях молочной промышленности представлен на рис. 3.

Рис.3. Распределение управленческих расходов

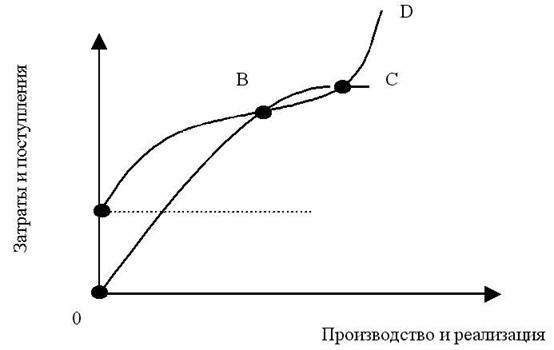

После проведения управленческого анализа затрат, применяя учетный подход, необходимо, используя общенаучные методы (индукция), перейти к общеаналитической модели управленческого анализа. В основу трансформации аналитических данных положены общие методы управленческого анализа. По нашему мнению, можно использовать комплексную экономическую модель, описанную Колином Друри, которая соединяет анализ затрат и ценовую политику организации, в итоге характеризуя прибыль.

Данная модель основана на CVP-анализе, которая представлена на рис. 4. На рисунке показана, как и предполагается в модели, кривая общих поступлений, являющаяся нелинейной. Из этого следует, что предприятие может реализовывать больше выпускаемой продукции только при уменьшении цены реализации единицы продукции, поэтому общие поступления от реализации пропорционально выпуску продукции не возрастают. Чтобы увеличить объем реализации, требуется снизить цену реализации единицы продукции, в результате чего кривая общих поступлений будет подниматься не так круто; а в конце концов она пойдет вниз. Это происходит из-за того, что здесь влияние снижения цены начинает превышать эффект от увеличения объема реализации.

Рис. 4. Комплексная экономическая модель К. Друри

Кривая общих затрат AD показывает, что между точками А и В общие затраты при низких уровнях объема производства сначала резко возрастают. Это отражает трудности эффективного управления в таком режиме работы предприятия, который рассчитан на гораздо более высокий объем производства. Между точками В и С кривая общих затрат начинает выравниваться и поднимается не так круто. Это свидетельствует, что теперь предприятие в состоянии эксплуатировать оборудование в экономически эффективных масштабах производства и может использовать преимущества от специализации труда и непрерывных графиков основного производственного процесса. Ближе к верхней границе диапазона возможного объема производства кривая общих затрат между точками С и D снова начинает подниматься более круто, так как в этой области затраты на единицу продукции возрастают. Это происходит потому, что выпуск продукции за один час работы основных работников, если предприятие эксплуатируют с нагрузкой выше проектного уровня, уменьшается: возникают узкие места в организации производства, графики основного производственного процесса становятся более напряженными, чаще случаются поломки и выход оборудования из строя. В итоге затраты на единицу выпущенной продукции увеличиваются, вызывая резкий подъем кривой общих затрат.

Горизонтальная пунктирная линия, начинающаяся в точке А, показывает затраты на обеспечение основных действующих производственных мощностей и, по мнению ученых-экономистов, является интерпретацией общих постоянных издержек компании. Управленческий анализ данной ситуации показывает, что форма кривой общих поступлений такова, что пересекается с кривой совокупных издержек в двух точках, то есть существуют два уровня выхода продукции, при которых общие затраты равны общим поступлениям, или есть две точки безубыточности.

3.2 Формирование финансового бюджета

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по общепринятым элементам.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Произведем анализ себестоимости по элементам затрат по ООО «КХ Нива» (таблица 3.1).

Таблица 3.1 Анализ себестоимости по элементам затрат ООО «КХ Нива» за 2007-2009 гг.

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||||||

| 2007г. | 2008г | 2009г. | Изменение (+, -) | 2007г. | 2008г | 2009г. | Изменение (+, -) | |||

| 2008 г к 2007 г | 2009 г к 2008 г | 2008 г к 2007 г | 2009 г. К 2008 г. | |||||||

| Материальные затраты | 7024 | 7892 | 4793 | 868 | -3099 | 51,9 | 68,9 | 54,9 | 17 | -14 |

| Заработная плата | 1149 | 1468 | 1328 | 319 | -140 | 8,5 | 12,8 | 15,2 | 4,3 | 2,4 |

| Отчисления в фонды | 417 | 532 | 353 | 115 | -179 | 3,1 | 4,6 | 4,0 | 1,5 | -0,6 |

| Амортизация основных средств | 151 | 170 | 152 | 19 | -18 | 1,1 | 1,5 | 1,7 | 0,4 | 0,2 |

| Прочие затраты | 4796 | 1395 | 2104 | -3401 | 709 | 35,4 | 12,2 | 24,1 | -23,2 | 11,9 |

| Полная себестоимость | 13537 | 11457 | 8730 | -2080 | -2727 | 100,0 | 100,0 | 100,0 | - | - |

Как видно из таблицы, в 2008 году произошло снижение себестоимости продукции предприятия на 2080 тыс. руб. по сравнению с 2007 годом в связи с сокращением выпуска товарной продукции предприятия.

По сравнению с 2007 годом себестоимость продукции в 2009 году уменьшилась на 2727 тыс. руб. или на 23,8%, это произошло в основном в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы основными элементами себестоимости молочной продукции являются материальные затраты и прочие затраты.

Материальные затраты в анализируемом периоде составили: 2007 год – 51,9%, 2008 год – 68,9%, 2009 год – 54,9%. В составе материальных затрат основную долю составляет сырье, то есть молоко, закупаемое у сельскохозяйственных производителей и у населения.

Структура элементов затрат, свидетельствует, что производство ООО «КХ Нива» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2008 году их удельный вес возрос на 17%, а в 2009 году их доля снизилась на 14%, что связано с уменьшением объема производства завода.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2009 г. увеличилась доля прочих затрат, также возрос удельный вес затрат на заработную плату, амортизация основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Удельный вес заработной платы в структуре затрат увеличился за 2007-2009 гг. на 6,7%. Доля амортизационных отчислений в структуре себестоимости в 2009 году возросла на 0,6% по сравнению с 2007 годом.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах. В системе показателей экономической эффективности производства анализируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на 1 рубль реализованной продукции (таблица 3.2).

Таблица 3.2 Анализ затрат на 1 рубль товарной и реализованной продукции за 2007-2009 гг. ООО «КХ «Нива»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения | Темп роста, % | ||

| 2008 г. К 2007 г. | 2009 г. К 2008 г. | 2008 г. К 2007 г. | 2009 г. К 2008 г. | ||||

| Объем производства товарной продукции, тыс. руб. | 14925 | 13955 | 10199 | -970 | -3756 | 93,5 | 73,1 |

| Объем реализованной продукции, работ, услуг, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,2 | 106,3 |

| Полная себестоимость товарной продукции, тыс. руб. | 13537 | 11457 | 8730 | -2080 | -2727 | 84,6 | 76,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. руб. | 14085 | 15633 | 17615 | 1548 | 1982 | 111,0 | 112,7 |

| Затраты на 1 рубль товарной продукции, работ, услуг, коп. | 90,7 | 82,1 | 85,6 | -8,6 | 3,5 | 90,2 | 104,3 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 81,2 | 84,9 | 90,0 | 3,7 | 5,1 | 104,6 | 106,0 |

Данные таблицы 3.2 говорят о том, что себестоимость затрат на 1 рубль произведенной (товарной) продукции сложилась ниже уровня 2007 года на 9,8% и составила в 2008 году 0,82 руб. против 0,91 руб., и выше уровня 2007 года на 4,3% и составила в 2009 году 0,86 руб. Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль произведенной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

По данным таблицы 3.2 видно, что в течение анализируемого периода наблюдается рост себестоимости реализованных товаров и услуг, и темп роста себестоимости выше темпа роста выпущенных и реализованных продукции и работ.

В 2008-2009 гг. наблюдаем рост затрат на рубль реализованной продукции в силу превышающего темпа роста себестоимости реализованной продукции над темпами роста объемов реализации продукции. Причем темп роста показателей 2009 года по отношению к предыдущему году составил: себестоимости 112,7%, объема реализованной продукции 106,3%. В данном случае имеем ухудшение показателей в отчетном году по сравнению с прошлым годом. В итоге затраты на 1 рубль реализованной продукции за период 2007-2009 гг. возросли на 8,8 коп.

Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема реализуемой продукции в течение 2009 года. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет выйти на уровень 2008 года, а затем постепенно и улучшить данные показатели.

3.3 Организация контроля исполнения бюджета

ЗАО КИС, с 2000 года специализируется в области управленческого консалтинга, бюджетирования, внедрения автоматизированных систем в средних и крупных компаниях с серийным и/или массовым типом производства. ПМК КИС:Бюджетирование является Windows/Internet решением в области управления эффективностью бизнеса (BPM - Business Performance Management) на платформе MS SQL сервера, используемой для оптимизации ресурсного бизнес планирования и формирования бюджета предприятия.

Клиенты получат следующие выгоды от использования продукта:

- основанная оценка принимаемых бизнес решений – моделируются производства любой сложности и любого объема номенклатурных позиций.

- Обоснованное ценообразование – инновационные и классические методики калькулирование производственной и коммерческой себестоимости.

- Действенное управление затратами – целевое отнесение затрат как на стадии планирования, так и при осуществлении контроля исполнения бюджета.

- Совокупность операционных и финансовых бюджетов – варианты бюджета рассчитываются по любому горизонту и интервалам планирования.

- Автоматизация процедуры формирования и согласования бюджета предприятия.

Благодаря использованию ПМК КИС:Бюджетирование заказчики увеличат производительность труда сотрудников в бюджетном процессе, снизят риски совершения ошибок, повысят качество бизнес планирования, контроля, и, как следствие, снизят затраты на производство продукции.

ПМК КИС:Бюджетирование предоставляет клиентам следующее основное преимущество: бюджет предприятия формируется как сбалансированная система коммерческих, производственных, инвестиционных, хозяйственных и, только в конечном итоге, финансово-экономических планов развития предприятия.

В отличие от других продуктов, в которых бюджетирование представляет собой систему планирования, контроля и анализа денежных потоков, наш программно-методический комплекс определяет денежные потоки в результате расчета удовлетворения потребностей покупателей и заказчиков с учетом альтернатив производства и ресурсных ограничений (производственных мощностей, персонала, карт замены, рецептуры продукции, страховых запасов, незавершенного производства, лимитов поставщиков и других факторов).

Функциональные возможности:

В ПМК КИС:Бюджетирование реализованы следующие возможности для оптимизации ресурсного бизнес планирования и формирования бюджета предприятия:

Регламентация бюджетного процесса, выдача бюджетных поручений и контроль исполнительской дисциплины;

Консолидация данных и формирование бюджета холдинга, группы предприятий, исключение внутрихолдинговых оборотов;

Планирование объема продаж и реализации продукции, работ, услуг. Формирование бюджета продаж в разрезе заданной аналитики (потребители, виды доходов, ассортиментные группы и др.);

Расчет производственной программы и контроль взаимной увязки показателей с учетом ресурсных ограничений;

Планирование расхода сырья и материалов, складских запасов. Формирование бюджета закупок материальных ресурсов для текущей деятельности;

Планирование косвенных затрат и их распределение на объекты калькулирования. Расчет себестоимости, формирование плановой сметы затрат и калькуляции продукции;

Планирование инвестиционной деятельности, анализ бюджета капитальных вложений;

Прогнозирование данных с учетом индексации и дефляторов;

Моделирование различных версий бюджетных поручений, поддержка нескольких вариантов бюджета;

Подготовка бюджетной отчетности, настройка и конструирование отчетных финансовых документов;

Загрузка фактической информации по данным бухгалтерского учета для анализа выполнения бюджетных показателей;

Анализ ожидаемых результатов по основным направлениям экономическо-финансовой деятельности предприятия;

Ведение и управление едиными корпоративными справочниками;

По результатам Всероссийского конкурса за 2009 год ПМК КИС:Бюджетирование в числе «100 лучших товаров России». Эта победа - заслуженная оценка высокого качества Программно-Методического Комплекса КИС:Бюджетирование и всей системы менеджмента качества ЗАО КИС: от производства до технической и методической поддержки пользователей.

3.4 Рационализация бюджетного цикла

Становление системы управленческого учета и анализа - один из ключевых компонентов совершенствования системы корпоративного управления на российских предприятиях. В рамках задачи по совершенствованию системы Минэкономразвития России провело анализ международного опыта, а также опрос российских предприятий по проблемам внедрения управленческого учета. Опрос проходил в рамках совместного проекта Минэкономразвития России и ТАСИС.

Согласно результатам, большинство крупных и средних компаний применяют те или иные элементы системы управленческого учета в своей практике. Крупные российские предприятия уже сейчас проводят работы по внедрению комплексных систем управленческого учета и анализа, осуществляя самостоятельную разработку с использованием международного опыта. Поскольку вопросы формирования системы управленческого учета находятся исключительно в ведении руководства предприятия, данная сфера не может быть предметом государственного регулирования.

В связи с этим по заказу Минэкономразвития России были разработаны методические рекомендации по управленческому учету, которые призваны дать дополнительный импульс внедрению в России наиболее эффективных инструментов управления.

Настоящие методические рекомендации по ведению управленческого учета разработаны с целью оказания помощи руководителям организаций независимо от их организационно-правовых форм и форм собственности по проведению мероприятий, направленных на формирование полной, оперативной и достоверной информационной и аналитической базы принятия обоснованных управленческих решений, а также для осуществления оперативного контроля за эффективностью использования ресурсов организации, и носят рекомендательный характер.

Методические рекомендации по ведению управленческого учета включают следующие разделы:

- Цели и задачи управленческого учета

- Основы управленческой отчетности

В приложение к настоящим рекомендациям вынесены:

- Основные различия между финансовым и управленческим учетом

- Глоссарий управленческого учета

- Примерные формы управленческой отчетности.

В данном разделе более подробно будут рассмотрены такие аспекты управленческого учета, как основные компоненты системы управленческого учета в организации, основные процессы, обеспечивающие формирование и функционирование системы управленческого учета, и факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

1. Основные компоненты системы управленческого учета в организации.

Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

- учет и управление затратами;

- разработка оценочных и сравнительных показателей деятельности;

- планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами дает руководству организации:

- информацию о том, где, когда и в каких объемах расходуются ресурсы организации;

- прогноз изменения расходования ресурсов организации при изменении параметров и условий деятельности организации;

- возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов.

Система учета и управления затратами должна учитывать внешние требования в части налогового законодательства, согласоваться с корпоративными принципами, а также опираться на стандарты функциональной деятельности. Последнее, особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

- закупки, складирование;

- производство;

- продажи;

- управление финансовыми инструментами;

- управление инвестициями;

- управление транспортными потоками;

- холдинговое управление.

2. Основные процессы, обеспечивающие формирование и функционирование системы управленческого учета.

Среди основных процессов, реализация которых лежит в сфере деятельности экономиста-специалиста по управленческому учету, формирующих базу системы управленческого учета и анализа, можно выделить следующие:

1. Идентификация, измерение и накопление данных.

2. Анализ, подготовка и интерпретация информации

3. Разработка и технологическое внедрение информационной системы

Процесс идентификации заключается в определении, классификации и оценке хозяйственных операций и других экономически значимых событий с целью последующего отражения соответствующей информации в системе управленческого учета.

Процесс измерения предусматривает представление данных о хозяйственных операциях, других произошедших или потенциально возможных экономически значимых событиях в количественном выражении. Такое представление может основываться и на оценочных расчетах.

Под накоплением понимается упорядоченное и последовательное отражение и классификация хозяйственных операций и других экономически значимых событий в соответствующих учетных регистрах.

Процесс анализа информации предполагает определение круга пользователей и задач для реализации отчетной деятельности, а также выявление взаимосвязи этой деятельности с другими экономически значимыми событиями и ситуациями. Цель процесса - предоставление более адекватной отчетной информации.

Подготовка и интерпретация учетных и/или плановых данных сводятся к согласованию этих данных по определенным признакам. Цель - предоставление логически связанной и обоснованной информации, включающей, если это уместно, аналитические и прогнозные заключения.

Экономистам рекомендуется интерпретировать в разрезе различных аналитических систем все возможные виды внутренней и внешней информации об организации (например, ее клиентах и ресурсах) и ее деятельности (направлениях бизнеса); сообщать о влиянии, которое поступающая или планируемая информация может оказать на работу компании; делать заключение о значимости и достоверности данных.

В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для целей управленческого учета, соответствующей запросам руководства предприятия, его владельцев и акционеров.

В ходе конструирования и разработки полноценной информационной системы управления необходимо реализовать следующие задачи:

- определить результаты, которые пользователи должны получать из системы;

- указать, какие данные необходимо вводить в систему для получения требуемых результатов;

- разработать требования к системе обработки, преобразующей данные на входе в информацию на выходе;

- обеспечить управление и безопасность на уровне баз данных.

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому экономисты- специалисты в области управленческого учета или члены команды по внедрению управленческого учета должны владеть современными информационными технологиями и автоматизированными методиками ведения учета для их применения в обработке и управлении информацией. Например:

- программное обеспечение (приложения), реализующие основные учетные функции и управление базами данных, методы финансового планирования и принятия решений, такие как модели оптимизации использования активов и распределения ресурсов;

- сетевые и коммуникационные системы.

3. Факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных организациях имеет свои особенности.

Среди ключевых факторов, обуславливающих особенности построения системы управленческого учета в организациях, можно назвать следующие:

- особенности нормативно-правового регулирования деятельности организации;

- характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

- масштаб деятельности (операций);

- организационная структура (отдельное предприятие, консолидированная группа и так далее);

- внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

- наличие и характеристики систем информационного обеспечения для целей управления (например, программное обеспечение, позволяющее создавать большие базы данных и управлять интегрированной базой данных).

Планируя деятельность предприятия, руководитель должен учитывать поведение затрат при изменении объема производства. Для этого затраты классифицируются по трем видам: постоянные, переменные и смешанные.

Управление затратами подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат.

Необходимым условием увязки систем бюджетирования и управления затратами является наличие единого органа управления — бюджетного комитета.

Курсовая работа построена на материалах ООО «КФ «Нива». Коллективное хозяйство «Нива» находится в селе Мещеряково Граховского района Удмуртской Республики и обрабатывает 12 тысяч гектаров земли, обеспечивает 450 пайщиков необходимыми кормами для личных подсобных хозяйств.

В 2008 году было переработано 1319,3 тонн молока против 1378,3 тонн молока в 2007 году. Процент переработки молока на предприятии составил в 2008 году 55%. Отправлено молока на ОАО «Можгасыр» на 6,21 % меньше, чем в 2007 году.

В 2009 году снизился объем переработанного молока на 716,7 тонн или более чем в 2 раза, процент переработки молока составил в 2009 году 23%. В связи с этим возросли суммы отправленного молока на ОАО «Можгасыр» на 773,7 тонн по сравнению с 2008 годом.

Общий объем поступления молока несколько снизился в 2008 году на 112,9 тонн по сравнению с 2007 годом и возрос на 57 тонн в 2009 году по сравнению с предыдущим периодом.

В ООО «КХ Нива» учет затрат и выхода продукции молочного стада ведется в производственном отчете по животноводству устаревшей формы, где оп каждой группе животных с подразделением по фермам ведется учет затрат и отражается выход продукции (молока, приплода) в плановой оценке. Каждый месяц по статьям затрат определяют итог, так же как по количеству полученной продукции. Затем выводят итоги за год: итого фактических затрат на производство молока за год, валовой надой молока и его стоимость в оценке по плановой себестоимости, итоговое количество и стоимость полученного за год приплода.

По сравнению с 2008 годом себестоимость продукции в 2009 году уменьшилась на 2727 тыс. руб. или на 23,8%, это произошло в основном в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы основными элементами себестоимости молочной продукции являются материальные затраты и прочие затраты.

Становление системы управленческого учета и анализа - один из ключевых компонентов совершенствования системы корпоративного управления на российских предприятиях. В рамках задачи по совершенствованию системы Минэкономразвития России провело анализ международного опыта, а также опрос российских предприятий по проблемам внедрения управленческого учета. Опрос проходил в рамках совместного проекта Минэкономразвития России и ТАСИС.

Согласно результатам, большинство крупных и средних компаний применяют те или иные элементы системы управленческого учета в своей практике. Крупные российские предприятия уже сейчас проводят работы по внедрению комплексных систем управленческого учета и анализа, осуществляя самостоятельную разработку с использованием международного опыта. Поскольку вопросы формирования системы управленческого учета находятся исключительно в ведении руководства предприятия, данная сфера не может быть предметом государственного регулирования. В связи с этим по заказу Минэкономразвития России были разработаны методические рекомендации по управленческому учету, которые призваны дать дополнительный импульс внедрению в России наиболее эффективных инструментов управления.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Часть I. 146-ФЗ от 31.07.98.

2. Налоговый кодекс Российской Федерации. Часть II. 117-ФЗ от 05.08.2000.

3. Адамов Н.А. Методологическая основа организации учета затрат и калькулирования себестоимости продукции.- М.: 2008

4. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. - М.: Финансы и статистика, 2008

5. Белоусов Р.А., Куликов А.Г. Совершенствование управления производством и повышение его эффективности. - М.: ЮНИТИ, 2007

6. Бочаров В.В. Финансовое моделирование. - СПб.: Питер", 2008

7. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Дело и Сервис", 2006

8. Глущенко В.В., Глущенко И.И. Разработка управленческого решения.- Железнодорожный; 2006

9. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. С.А. Табалиной. - М.: Аудит, ЮНИТИ, 2007

10. Карпова Т.П. Основы управленческого учета. - М.: Инфра-М, 2007

11. Ковалев В.В., Соколов Я.В. Основы управленческого учета. - СПб: Лист, 2009

12. Круглов М.И. Стратегическое управление компанией: Учебник для Вузов. - М.: Русская Деловая литература, 2006

13. Левин В.С. Контроль издержек производства в условиях нормативного учета. - М.: Финансы и статистика, 2006

14. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2006

15. Николаева С.А. Управленческий учет. - М.: Информационное агентство "ИПБ-БИНФА, 2008

16. Решетова Н.Н. Управленческий учет. – М.: Финансы и статистика, 2009

17. Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. - М.: Дело, 2009

18. Томпсон А.А., Стрикленд АДж. Стратегический менеджмент. - М.: ЮНИТИ, 2007

19. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / Пер. с англ. - М.: Дело, 2008

Приложение 1

Таблица 3.2.1

Данные по статьям коммерческих расходов 2006-2008гг

| Показатели | 2006год | 2007год | 2008год | |||

| переменные | постоянные | переменные | постоянные | переменные | постоянные | |

| Расходы на транспортировку продуктов, сырья, тыс. руб. | 38 | - | 18 | - | 16 | - |

| Расходы на аренду складских помещений, транспорта, тыс. руб. | - | 1175 | - | 894 | - | 1381 |

| Расходы на оплату труда, тыс. руб. | 1898 | 813 | 1875 | 786 | 1871 | 802 |

| Единый налог, тыс. руб. | 323 | 139 | 326 | 139 | 363 | 156 |

| Расходы на ремонт основных средств, тыс. руб. | - | - | - | - | - | 19 |

| Потери от недостачи, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли, тыс. руб. | 1 | - | 2 | - | 24 | - |

| Амортизация имущества, тыс. руб. | - | 114 | - | 143 | - | 102 |

| Расходы на рекламу, тыс. руб. | 8 | - | - | - | - | - |

| Налоги и сборы, тыс. руб. | - | 132 | - | 129 | - | 209 |

| Прочие расходы, тыс. руб. | 110 | 101 | 40 | 37 | 89 | 83 |

| Итого расходов, тыс. руб. | 2538 | 2648 | 2369 | 2175 | 2363 | 2753 |

Приложение 2

Таблица 3.2.3

Динамика расходов на продажу по статьям за 2006-2008гг.

| № п/п | Показатели | 2006год | 2007год | 2008год | Темп роста, % | |

| 2007/2006 | 2008/2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Расходы на транспортировку продуктов, сырья, тыс. руб. | 38 | 18 | 16 | 47,37 | 88,89 |

| 2. | Расходы на топливо, газ и электроэнергию для производственных нужд, тыс. руб. | 174 | 47 | 1 | 27,01 | 2,13 |

| 3. | Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и транспорта, тыс. руб. | 1175 | 894 | 1381 | 76,09 | 154,47 |

| 4. | Расходы на оплату труда, тыс. руб. | 2711 | 2661 | 2673 | 98,16 | 100,45 |

| 5. | Единый налог, тыс. руб. | 462 | 465 | 519 | 100,65 | 111,61 |

| 6. | Расходы на ремонт основных средств, тыс. руб. | - | - | 19 | 0 | 0 |

| 7. | Потери от недостачи, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли, тыс. руб. | 1 | 2 | 24 | 200,00 | 1200 |

| 8. | Амортизация имущества, тыс. руб. | 114 | 143 | 102 | 125,44 | 71,33 |

| 9. | Расходы на рекламу, тыс. руб. | 8 | - | - | 0 | 0 |

| 10. | Налоги и сборы, тыс. руб. | 132 | 129 | 209 | 97,73 | 162,02 |

| 11. | Прочие расходы, тыс. руб. | 211 | 77 | 172 | 36,49 | 223,38 |

| 12. | Итого расходов, тыс. руб. | 5186 | 4544 | 5116 | 87,62 | 112,59 |