Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Прибыль как обобщающий показатель, её анализ и планирование

Курсовая работа: Прибыль как обобщающий показатель, её анализ и планирование

Введение

Эффективность хозяйственной деятельности предприятия выражается в финансовых результатах. В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия.

Одним из основных требований успешного функционирования торгового предприятия в условиях рыночной экономики является безубыточность хозяйственной деятельности, то есть возмещение расходов собственными доходами и получение прибыли. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов трудового коллектива и интересов собственника имущества предприятия.

В условиях рынка каждый хозяйствующий субъект является экономически и юридически самостоятельным. Предприятие самостоятельно формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно выявляет прибыль или убыток по результатам деятельности.

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли или убытка. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует предприятие на увеличение выручки и снижение затрат.

Прибыль характеризует степень деловой активности и финансового благополучия организации, её конкурентоспособности и платежеспособности. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности.

Прибыль и рентабельность относятся к числу важнейших оценочных показателей работы организации. Получение прибыли является главной целью организации, поскольку различные стороны её деятельности получают оценку в системе показателей финансовых результатов.

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли или убытка.

Прибыль – важнейший показатель и источник финансирования хозяйственной деятельности предприятия, функционирующего на началах коммерческого расчета. Это означает, что каждое предприятие просчитывает целесообразность закупки товаров в том или ином объеме, оценивает возможности их реализации по сложившимся рыночным ценам.

К одному из основных критериев предпринимательской деятельности относится систематическое получение прибыли. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создаёт стимул для инвестирования в эти сферы деятельности.

Исходя из важности проблемы формирования прибыли, как основного источника развития предприятия выбрана тема курсовой работы «Прибыль как обобщающий показатель, её анализ и планирование» (на материалах ООО «АСП – Центр»).

Цель написания курсовой работы: разработка рекомендаций по совершенствованию планирования, увеличению прибыли и повышению рентабельности.

Основными задачами при написании курсовой работы явились:

– изучение сущности и принципов формирования финансового результата в торговле, выявление факторов, влияющих на его величину;

– проведение анализа и планирования прибыли и рентабельности по предприятию;

– разработка рекомендаций по повышению эффективности коммерческой деятельности предприятия.

Объект исследования: ООО «АСП – Центр» изучение деятельности предприятия проводилось за период 2005–2009 год.

Методологической основой работы явились нормативно – правовые акты, а также труды ученых экономистов в области экономического анализа – М.И. Баканова, А.Д. Шеремета, Т.В. Савицкой и других, в области экономики торговли В.М. Семенова, А.Н. Соломатина и других. При выполнении работы также был использован практический материал исследуемого предприятия.

При написании курсовой работы использованы методы исследования: опытно – статистический метод, метод цепных подстановок, метод сравнения, графический метод, метод прямого счета, метод аналитического выравнивания.

1 Экономическое содержание финансовых результатов в торговле

1.1 Сущность финансовых результатов, их функции, принципы формирования в торговле

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. Для выявления финансового результата необходимо выручку от реализации товаров сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли.

При равенстве выручки и затрат удаётся лишь возмещать затраты – прибыль отсутствует, а следовательно, отсутствует основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит предприятие в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчёты в направлениях использования финансовых ресурсов предприятия. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует предприятие на увеличение объёма продаж, снижение издержек обращения.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако, финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере торгового обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.).

Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через функции. На рисунке 1 представлены основные функции прибыли.

Прибыль выступает как:

– главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

– мера эффективности торгово-хозяйственной деятельности;

– источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

– источник формирования доходной части федеральных, региональных и местных бюджетов;

– источник удовлетворения социальных потребностей общества;

– защитный механизм, предохраняющий предприятие от банкротства.

Прибыль – это конечный финансовый результат деятельности предприятия. При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли считается показатель рентабельности, исчисленный процентным отношением суммы чистой прибыли к объему товарооборота или стоимости всего капитала.

Расчёт общей экономической рентабельности (прибыльности) торгового предприятия выполняется по формуле:

Р=П/В∙100, ()

где Р – общая экономическая рентабельность хозяйственной деятельности предприятия;

П – сумма прибыли (от реализации, прибыли предприятия или чистой прибыли);

В-выручка от реализации (без НДС).

Данная формула расчёта применима и для определения прибыльности капитала торгового предприятия: показатель товарооборота надо заменить на показатель капитала.

По соотношению чистой прибыли и выручки можно более точно судить о финансовом результате деятельности предприятия. Оценка чистой прибыльности продаж имеет долгосрочный характер, поскольку определяет решение инвестора о вложении средств в капитал торговой фирмы путём покупки ее ценных бумаг.

Наряду с показателями выручки, капитала, основных и оборотных средств для расчёта уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности торгового предприятия.

Изучение системы показателей рентабельности торгового предприятия необходимо проводить в динамике и, если возможно, в сравнении с показателями других аналогичных торговых предприятий. Показатели рентабельности предприятия обобщены в таблице 1.

Таблица 1 – Расчёт показателей рентабельности торгового предприятия

|

Наименование показателей |

Условные обозначения |

Формула расчета рентабельности |

| Выручка | В | |

|

Прибыль от продаж Прибыль предприятия Прибыль чистая |

П р П п П ч |

|

| Средняя величина всего капитала | К | |

| Средняя величина собственного капитала | Кс | |

| Средняя стоимость основных средств | ОФ | |

| Средняя стоимость материальных оборотных средств | МС | |

| Издержки обращения | ИО | |

| Фонд оплаты труда | ФОТ | |

| Рентабельность продаж товаров | Рт | П:В∙100% |

| Рентабельность всего капитала | Рк | П:К∙100% |

| Рентабельность собственного капитала | Р кс | П: Кс∙100% |

| Рентабельность основных средств | Р оф | П: Оф∙100% |

| Рентабельность материальных оборотных средств | Р мс | П:МС∙100% |

| Рентабельность издержек обращения | Р ио | П:ИО∙100% |

| Рентабельность расходов на оплату труда | Р фот | П:ФОТ∙100% |

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчёте на одного работника.

Отношение прибыли от реализации товаров к величине торговой площади торгового предприятия характеризует размер полученной прибыли в расчёте на 1 квадратный метр площади магазина. Этот показатель свидетельствует об эффективности использования торговых площадей и основного капитала торгового предприятии, рациональное использование торговых площадей позволяет повысить размер прибыли.

1.2 Экономический механизм формирования прибыли

Основным источником формирования прибыли в торговле является валовой доход. Он представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли.

Для обоснования сумм дохода предприятия торговое предприятие должно рассчитать план оборота по отдельным товарам и товарным группам, разработать для себя ценовую политику, в которой определить предлагаемую тенденцию движения цен и уровня надбавок, устанавливаемых предприятием. Тогда, плановая сумма дохода предприятия от реализации товаров составит формула:

ВД = (О*С)/100, ()

где ВД – плановая сумма дохода предприятия от реализации товаров;

О – плановый объём оборота торгового предприятия;

С – средний уровень надбавки по предприятию, % к обороту.

Торговое предприятие за оказываемые им услуги по доведению товара до потребителя и по его реализации взимает плату, которую можно назвать ценой торговых услуг. Это платой становится торговая надбавка к цене закупленных товаров. Торговая и оптовая надбавка являются основными источниками формирования валового дохода.

Основные требования, предъявляемые к обоснованию надбавок, заключается в следующем: они должны создавать условия для прибыльной работы торгового предприятия, отражать специфику реализации отдельных групп товаров, стимулировать эффективное использование имеющихся ресурсов, учитывать территориальное различие производства (поставщиков), пути продвижения отдельных товаров к потребителю.

Размер торговой надбавки определяется с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретный товар, свободной отпускной цены, издержек обращения, прибыли, ставок косвенных налогов и условий взаиморасчетов.

В соответствии с главой 25 НК РФ можно выделить следующие виды прибыли: прибыль от реализации, прибыль до налогообложения (прибыль предприятия), прибыль налогооблагаемую, прибыль чистую. Расчёт показателей прибыли осуществляется по формулам:

Пр = ВД – ИО, (1.2)

где Пр – прибыль от реализации;

Вд – валовой доход;

ИО – издержки обращения.

Пп = Пр + Дп – Рп, (1.3)

где Пп – прибыль предприятия (прибыль до налогообложения);

Дп – доходы прочие;

Рп – расходы прочие.

Состав доходов внереализационных определяется статьей 250 НК РФ. Они включают: доходы, получаемые от долевого участия в деятельности других предприятий, дивиденды по акциям, и другим ценным бумагам, принадлежащим предприятию, доходы от сдачи имущества в аренду и др. Состав внереализационных расходов определяется статьей 265 НКРФ. Статья учитывает расходы в виде процентов по долговым обязательствам, расходы в виде отрицательной курсовой разницы, потери от стихийных бедствий, судебные расходы, расходы по операциям с тарой, расходы в виде сумм штрафов, пеней, расходы на оплату услуг банков и другие, формулы 1.4 и 1.5:

Пн = Пп – У, (1.4)

где Пн – прибыль налогооблагаемая;

У – убыток, полученный в предыдущем периоде.

Пч = Пп – Н, (1.5)

где Пч – прибыль чистая;

Н – налог на прибыль.

Прибыль предприятия является конечным финансовым результатом хозяйственно-финансовой деятельности и рассчитывается, как сумма прибыли (убытка) от реализации товаров, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Эта прибыль подлежит распределению между предприятием и государственным бюджетом.

Формирование финансовых результатов представлено на рисунке в приложении А.

Чистая прибыль представляет собой ту часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль. Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей её использования находиться в компетенции предприятия.

К основным принципам распределения прибыли относятся:

– прибыль, получаемая предприятием, распределяется между государством и предприятием через уплату налога на прибыль;

– часть прибыли поступает в бюджеты субъектов РФ;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованность в росте товарооборота и улучшении результатов финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия должна вначале направляться на развитие предприятия, а потом на потребление.

Государство не устанавливает каких-либо нормативов распределения прибыли. В целях использования прибыли создаются фонды: резервный, фонд накопления и фонд потребления. Распределение чистой прибыли – это вопрос инвестиционной и технической политики, а в акционерных обществах это еще и вопрос дивидендной политики. Торговля – это наиболее выгодная отрасль капитальных вложений, так как срок их окупаемости сравнительно невелик, а прибыль на вложенный капитал обеспечивает быструю окупаемость вложений. Применение более квалифицированной рабочей силы, прибыльное размещение капитала, внедрение новых технологий бизнеса зависят от такого фактора, как предпринимательская способность руководства предприятия.

Прибыль, остающаяся в распоряжении предприятия, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам.

Нераспределенная прибыль – показатель, характеризующий экономический рост предприятия на основе собственных средств. В составе нераспределенной прибыли одна часть характеризует величину накопленной прибыли, вторая часть представляет собой свободную прибыль, т.е. прибыль, которая не получила по сути никакого направления.

В фондах специального назначения аккумулируется значительная часть прибыли, зарезервированной или направленной на образование источников финансирования затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры, а также на нужды социального развития, материальное поощрение работников.

В аналитическом учете и бухгалтерской отчетности фонды специального назначения показывают раздельно по двум самостоятельным направлениям прибыли: фонды накопления и фонды потребления. Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия.

За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, вознаграждения за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Социальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляется за счет средств фонда потребления.

По экономическому содержанию фонды – это чистая прибыль отчётного года либо прошлых лет, распределенная по фондам для её целевого использования. Совет учредителей вправе направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий. В любом случае на основании решения Совета учредителей перераспределение чистой прибыли оформляется протоколом.

Следует отметить, что показатели прибыльности (доходности) и рентабельности тесно связаны с финансовым состоянием организации. При прочих равных условиях прибыльные организации чаще всего являются платежеспособными, финансово-устойчивыми, располагают достаточным объемом ликвидных активов.

1.3 Факторы, влияющие на прибыль

Абсолютная величина и относительный уровень прибыли существенно изменяются под действием внешних и внутренних условий хозяйственной деятельности торгового предприятия.

К внешним условиям относятся изменения в законодательных и нормативных документах в области кредитования, налогообложения, ценообразования товаров народного потребления, оплаты труда работников, а также инфляция. Государственная политика доходов изменяет структуру спроса населения на товары и услуги. В условиях инфляции сдерживания индексации реальных доходов населения (пенсии, стипендии, денежные выплаты социального назначения, размер минимальной заработной платы) сокращается покупательная способность населения, что приводит к снижению объёма реализации товара.

Внутренние условия деятельности предприятия также оказывают влияние на нормирование прибыли. В связи с увеличением (сокращением) количества работников увеличиваются (уменьшаются) затраты на оплату труда и единый социальный налог, что влияет на рост (уменьшение) прибыли до налогообложения и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к обороту, может измениться незначительно или остаться на прежнем уровне.

Совокупность факторов, влияющих на прибыль, представляет собой систему, состоящую из нескольких элементов. Валовой доход от торговой деятельности, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям представляют собой подсистему образующих факторов, от которых зависит формирование валовой прибыли.

Объём реализации товаров, издержки обращения, оборачиваемость и состав оборотного капитала, величина налогов, уплаченных предприятием, фондовооруженность и численность работников, розничные цены на реализуемые товары являются основными взаимовлияющими факторами на прибыль. В систему этих факторов входят элементы, которые традиционно не включаются при исчислении валовой прибыли, но на практике являются тактическими составляющими экономической прибыли. Эта группа расходов относится на прибыль, остающуюся в распоряжении предприятия. Одним из факторов, снижающих величину чистой прибыли, является изъятие средств у предприятия за допущенные нарушения налогового законодательства, за нарушение дисциплины цен. Величину чистой прибыли могут снизить от списания дебиторской задолженности, задолженности по недостачам, растратам и хищениям в связи с истечением сроков исковой давности, а также уплаченные штрафы, пени и неустойки.

Анализ факторов влияющих на прибыль, является экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития торгового предприятия.

Выявление факторов, влияющих на финансовый результат, предполагает изучение экономических условий его формирования. Абсолютная величина и относительный уровень прибыли существенно изменяются под действием внешних и внутренних условий хозяйственной деятельности торгового предприятия.

2. Анализ и планирование финансовых результатов предприятия

2.1 Организационно – экономическая характеристика предприятия и анализ финансово-экономических показателей деятельности

Предприятие ООО «АСП» зарегистрировано в 2003 году Постановлением Главы администрации Железнодорожного района г. Хабаровска. Организационно – правовая форма – общество с ограниченной ответственностью.

Правовое положение общества определяется Гражданским Кодексом РФ, частью I.

В своей деятельности общество руководствуется федеральным законом «Об обществах с ограниченной ответственностью» действующим законодательством РФ и уставом предприятия.

Учредительным документом общества является Устав. Уставный капитал составляет 1500 тыс. руб.

Основной целью деятельности является:

1) насыщение рынка потребительскими товарами;

2) реализация социально – экономических интересов учредителей на основе извлечения прибыли.

Предприятие осуществляет следующие виды деятельности:

– оптовая торговля, посредническая деятельность;

– внешнеторговая деятельность в соответствии с действующим законодательством;

– организация и проведение рекламных мероприятий, выставок-продаж, а также оказание услуг розничным предприятиям и индивидуальным предпринимателям.

Общество вправе заниматься любыми видами деятельности, не запрещенными законодательством РФ.

Общество самостоятельно осуществляет свою хозяйственную деятельность, несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств по договорам, перед бюджетом, представляет необходимую отчетность и информацию налоговым органам и органам государственной статистики. Трудовые отношения и порядок оплаты труда лиц работающих по найму, регулируются Трудовым кодексом РФ. Режим труда и отдыха, система оплаты труда определяется трудовым законодательством РФ и внутренними нормативными актами, разработанными и утвержденными собранием участников общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам участников, участники общества несут ответственность по его обязательствам в пределах вклада.

Общество имеет самостоятельный баланс, расчетный счет и иные счета. Общество осуществляет право владения, пользования и распоряжения своим имуществом. Имущество формируется за счет:

– вкладов участников;

– прибыли;

– кредитов банка;

– иных источников.

Прибыль общества подлежит налогообложению в порядке, установленном законодательством. Чистая прибыль распределяется и используется самостоятельно. Управление обществом осуществляется в соответствии с действующим законодательство и уставом. Общество вправе образовывать фонд социального развития и другие фонды. Органами управления общества являются:

– общее собрание участников общества;

– директор на правах единоначалия.

Высшим органом управления является общее собрание участников, которое проводится один раз в год. Руководство текущей деятельностью осуществляется директором, он избирается общим собранием сроком на пять лет. Участниками общества являются физические лица.

К исключительной компетенции общего собрания участников общества относятся:

1) изменение устава общества, изменение его уставного капитала;

2) решение о реорганизации или ликвидации общества;

3) избрание ревизионной комиссии;

4) утверждение годовых отчетов и бухгалтерских балансов и распределение прибыли.

Для реализации товаров предприятие располагает офисом по адресу г. Хабаровск, ул. Шмидта, 38, и складскими помещениями в размере 70 м2. Предприятие осуществляет оптовую торговлю офисным оборудованием и расходными материалами. Непосредственное управление торговым предприятием осуществляет директор. Директор действует от имени Общества, представляет его интересы и совершает сделки, открывает в банках расчетный и иные счета, издает приказы о назначении на должности работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания, утверждает правила внутреннего трудового распорядка, разрабатывает и утверждает штатное расписание, положения об оплате труда, о премировании и другие внутренние документы, выступает в суде.

В ООО «АСП» работает 15 человек, то есть его можно отнести к малым предприятиям.

В системе торгового обслуживания на предприятии используют три метода реализации товаров: продажа товаров через Интернет, продажа товаров по каталогам, продажа товаров по образцам.

Крупным покупателям предоставляется скидка 7% и дает товарный кредит на 14 календарных дней.

ООО «АСП – ЦЕНТР» в соответствии с НК РФ применяет общую систему налогообложения, производит уплату налога на прибыль, налога на имущество, НДС и другие налоги.

Анализ хозяйственной деятельности является одной из важнейших подсистем общей системы управления торговым предприятием. На основе экономического анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения.

Одним из важнейших условий успешного управления предприятием является анализ его основных экономических показателей, отражающих результаты хозяйственной деятельности.

Выручка от реализации в фактических ценах 2009 г. возросла по сравнению с 2008 г. на 10,7%, а в 2008 г. по сравнению с 2007 годом на 11,6% что в сумме составило 4080 и 4300 тыс. руб. соответственно.

Предприятие рационально использует свои трудовые ресурсы: в 2009 году по сравнению с 2008 годом, по фонду оплаты труда получена относительная экономия в сумме 80,1 тыс. руб. (-0,18*44500/100%). В 2008 году по сравнению с 2007 годом допущен перерасход в сумме 4,02 тыс. руб. (-0,01*40200/100%). Экономия получена за счёт снижения уровня расходов на оплату труда и роста оптового оборота. Темпы роста выработки опережают темпы роста средней зарплаты на 0,6% (103,3–102,7) в 2009 году и на 0,5% в предыдущем периоде. За исследуемый период увеличились темпы роста валового дохода: в 2009 году темп роста составил 118,8%, а в 2008 году 113,7%. Увеличение валового дохода произошло в основном за счёт роста выручки и за счёт увеличения среднего размера оптовой надбавки. Несмотря на сложные условия: повышение затрат и снижение темпов роста выручки, предприятие обеспечило прирост прибыли в 2009 году на 447,0 тыс. руб. а в 2008 году на 353,0 тыс. руб. Рентабельность предприятия составила 7,05%, что выше уровня 2008 года на 0,23%. В таблице 2 проведён анализ основных экономических показателей предприятия.

Таблица 2 – Основные экономические показатели ООО «АСП»

| Показатели | 2007 г. | 2008 г. | 2009 г. |

2008 г. % 2007 г. |

2009 г. % к 2008 г. | отклонение, тыс. руб. +,- | |

|

2008 г. 2007 г. |

2009 г. 2008 г. |

||||||

| Выручка от продаж товаров без НДС, тыс. руб. | 36120 | 40200 | 44500 | 111,6 | 110,7 | +4080 | +4300 |

| Численность работников, чел. | 13 | 14 | 15 | 107,7 | 107,1 | +1 | +1 |

| Товарооборот на одного работника, тыс. руб. | 2778,5 | 2871,4 | 2966,7 | 103,6 | 103,3 | +92,9 | +95,3 |

| Фонд оплаты труда, тыс. руб. | 1684,8 | 1881,6 | 1998,0 | 111,7 | 106,2 | +196,8 | +116,4 |

| Уровень фонда оплаты труда, % | 4,66 | 4,67 | 4,49 | 100,2 | 99,8 | +0,01 | -0,18 |

| Среднемесячная зарплата одного работника, тыс. руб. | 10,8 | 11,1 | 11,4 | 102,7 | 102,7 | +0,3 | +0,3 |

| Валовой доход, тыс. руб. | 6717,0 | 7640,5 | 9076,5 | 113,7 | 118,8 | +923,5 | +1436,0 |

| Уровень валового дохода, % | 18,80 | 19,01 | 20,40 | 102,2 | 107,3 | +0,41 | +1,39 |

| Издержки обращения, тыс. руб. | 4164,2 | 4734,7 | 5722,7 | 113,7 | 120,8 | +570,5 | +988 |

| Уровень издержек обращения, % | 11,53 | 11,78 | 12,86 | 102,2 | 109,2 | +0,25 | +1,08 |

| Прибыль от продаж, тыс. руб. | 2552,8 | 2905,8 | 3352,8 | 113,8 | 111,9 | +353 | +447 |

| Рентабельность по прибыли от продаж, % | 7,07 | 7,23 | 7,53 | 102,3 | 104,4 | +0,16 | +0,30 |

| Прочие расходы, тыс. руб. | 137 | 170 | 230 | 124,4 | 135,3 | +33 | +60 |

| Прочие доходы, тыс. руб. | 9 | 5 | 13 | 55,5 | 260,0 | -4 | +8 |

| Прибыль предприятия, тыс. руб. | 2424,8 | 2740,8 | 3135,8 | 113,0 | 114,4 | +315,2 | +395,0 |

| Рентабельность по прибыли предприятия, % | 6,71 | 6,82 | 7,05 | 101,6 | 103,4 | +0,11 | +0,23 |

Высокие темпы роста за изучаемый период отмечаются по издержкам обращения, в 2009 году темп роста составил 20,8%, а в 2008 году 13,7%. Рост затрат предприятия вызван увеличением цен и тарифов на транспортные и коммунальные услуги, а также ситуацией сложившейся на потребительском рынке в связи с экономическим кризисом. Снижение темпов роста выручки и рост издержек в абсолютной сумме привели к повышению уровня издержек обращения на 1,08% в 2009 году, и на 0,25% в 2008 году. Это привело к абсолютному и относительному перерасходу издержек обращения. За анализируемый период на предприятии допущен относительный перерасход издержек обращения в 2009 году в сумме 480,6 тыс. руб. (1,08*44500/100), а в 2008 году 100,5 тыс. руб. (0,25*40200/100).

При оценке экономических показателей выделены сильные стороны деятельности предприятия:

– предприятие в условиях экономического кризиса обеспечило увеличение объёма продаж и получение прибыли;

– рентабельность по прибыли до налогообложения предприятия составляет 7,05%, что выше среднего уровня в целом по России почти вдвое.

– незначительно, но обеспечен рост прочих доходов в 2009 году на 8,0 тыс. руб.

К слабым сторонам деятельности предприятия следует отнести превышение темпа роста затрат по реализации, то есть, издержек обращения за 2008–2009 год на 20,8% по сравнению с возрастанием полученного эффекта, то есть выручки на 10,7%. Это привело к нарушению механизма управления прибылью от продажи товаров, и как результат к снижению темпов роста прибыли от продаж в 2009 году на 1,9% (111,9 – 113,8). На предприятии высокими темпами растут прочие расходы, темп их роста в 2009 году составил 35,3% по сравнению с 2008 годом, а в 2008 году 24,4% по сравнению с 2007 годом. Такой рост расходов связан с выплатой процентов за кредит в связи с нехваткой собственных оборотных средств. Закономерным процессом развития операционной прибылью является обязательное соблюдение следующих условий: [23]

IП > I В > I ИО, ()

где I П – прирост темпа роста прибыли от продаж;

I В-прирост темпа роста выручки;

I ИО – прирост темпа суммы издержек обращения.

На исследуемом предприятии фактические темпы роста экономических показателей за 2008–2009 годы составили: прибыль от продаж 111,9%, выручка 110,7%, издержки обращения 120,8%. Таким образом, неэффективное управление издержками предприятия привело к образованию упущенной выгоды в размере 482,1 тыс. руб.

Основным источником информационного обеспечения оценки финансового состояния предприятия являются бухгалтерский баланс и приложения к нему.

Финансовое состояние предприятия характеризует состояние финансовых ресурсов и взаимоотношений, связанных с движением денежных потоков, по источникам образования и расходования. Основная цель проведения анализа состояния активов предприятия заключается в выявлении изменений за отчетный период в их составе и структуре.

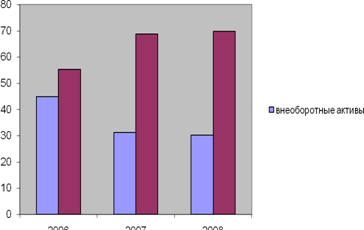

В таблице Б1 приложения Б представлены абсолютные величины по видам активов, на удельные веса в общей величине активов, изменения в тыс. руб. и в процентах.

Активы предприятия состоят из внеоборотных и оборотных активов. Наибольший удельный вес в структуре активов приходится на оборотные активы 8835 тыс. руб. или 68% на конец 2007 г. и 5068 тыс. руб. или 55,2% на начало 2008 г. Внеоборотные активы в общей сумме активов занимают 44,8% в 2007 г. и 31,3% в 2008 г.

Платежеспособность – это способность предприятия торговли своевременно погашать все свои обязательства при наступлении строка платежа.

Коэффициент платежеспособности рассчитывается по формуле:

Кпл = СК/СКП * 100% ()

где Кпл – коэффициент платежеспособности, финансовой независимости, в%

СК – собственный капитал предприятия, руб.

Чем больше коэффициент, тем выше доля собственных средств в общей сумме финансовых ресурсов предприятия. В этом случае оно способно погасить не только краткосрочные, но и долгосрочные обязательства.

Кпл 2008 г.

= 5997/12853×100 = 46,7%![]()

Кпл 2009 г. = 6312/14556 ×100 = 43,4%

Коэффициент платежеспособности снизился на 3,3%, и в 2008 году и в 2009 году он ниже нормативного значения.

Абсолютная устойчивость финансового состояния встречается редко, представляя собой крайний тип финансовой устойчивости. Большинству организаций присуща нормальная устойчивость. При неустойчивом финансовом состоянии нарушается платёжеспособность, но сохраняется возможность восстановления за счёт вынужденного привлечения дополнительных источников покрытия.

В таблице 3 представлены финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия.

Таблица 3 – Финансовые коэффициенты финансовой устойчивости предприятия

| Показатель | Формула расчёта | Рекомендуемое значение |

| Коэффициент автономии |

Ка = СК/А |

Минимальное пороговое значение на уровне 0,5 |

| Коэффициент финансовой зависимости |

Кфз = ЗК/А |

Менее 0,5 |

| Коэффициент соотношения заёмных и собственных средств |

Ксзс = ЗК/СК |

Менее 0,7 |

| Коэффициент финансирования |

Кф = СК/ЗК |

Не менее 1 |

| Коэффициент маневренности собственного капитала |

Км = (СК – ВА)/СК |

0,2–0,5 |

Коэффициент автономии важен для инвесторов и кредиторов, так как они отдают предпочтение предприятиям с высокой долей собственного капитала. Коэффициент соотношения заёмного и собственного капитала (леверидж, плечо финансового рычага) показывает долю привлечённых средств на каждый рубль собственных, вложенных в активы предприятия. Коэффициент финансирования показывает, сколько заёмных средств покрывается собственным капиталом.

В таблице 4 проведён расчёт показателей финансовой устойчивости по предприятию.

Таблица 4 – Расчёт относительных показателей финансовой устойчивости по ООО «АСП – ЦЕНТР»

| Показатель | Значение показателя по данным баланса | Отклонение расчётного значения от рекомендованного | ||||

| 2007 год | 2008 год | 2009 год | 2007 год | 2008 год | 2009 год | |

| Коэффициент автономии | 0,61 | 0,46 | 0,43 | в пределах нормы | менее 0,5 | менее 0,5 |

| Коэффициент финансовой зависимости | 0,27 | 0,34 | 0,42 | в пределах нормы | в пределах нормы |

в пределах нормы |

| Коэффициент соотношения заёмных и собственных средств (леверидж) | 0,44 | 0,76 | 0,9 | в пределах нормы | +0,06 | +0,2 |

| Коэффициент финансирования | 2,25 | 1,3 | 1,03 | в пределах нормы | в пределах нормы |

в пределах нормы |

| Коэффициент маневренности собственного капитала | 0,27 | 0,33 | 0,3 | в пределах нормы | в пределах нормы |

В пределах нормы |

По данным приложений Б и В проведено изучение структуры капитала предприятия и его источников в динамике. В таблице 5 представлена структура средств и источников по предприятию. Таблица 5 – Анализ структуры капитала и источников его формирования

| Показатель | 2007 год | 2008 год | 2009 год | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

|

Внеоборотные активы, тыс. руб. |

4109 | 44,8 | 4018 | 31,3 | 4400 | 30,2 |

|

Оборотные активы тыс. руб. |

5068 | 55,2 | 8835 | 68,7 | 10156 | 69,8 |

| Баланс | 9177 | 100 | 12853 | 100 | 14556 | 100 |

|

Собственный капитал тыс. руб. |

5620 | 61,2 | 5997 | 46,7 | 6312 | 43,4 |

|

Заёмный капитал тыс. руб. |

2500 | 27,2 | 4616 | 35,9 | 6148 | 42,2 |

| Привлечённые средства, тыс. руб. | 1057 | 11,6 | 2240 | 17,4 | 2096 | 14,4 |

| Баланс | 9177 | 100 | 12853 | 100 | 14156 | 100 |

По данным таблицы 3 выявлена тенденция роста оборотных активов предприятия, их доля в 2009 году по сравнению с 2007 годом возросла на 14,6%, что в сумме составило 5088 (10156 – 5068) тыс. руб. Это связано со следующими причинами: увеличением объёмов продаж, расширением торгового ассортимента, ростом розничных цен и тарифов, а также инфляционными процессами. Увеличение доли оборотного капитала сопровождается сокращением доли внеоборотных активов. Это связано с износом основных средств.

Валюта баланса в 2008 г. возросла по сравнению с 2007 г. на 3676 тыс. руб. или на 140,0%, что в целом характеризует наращивание экономического потенциала предприятия, однако, велика доля заемных средств в 2007 г., она составила 53,3%, что на 14,5% больше, чем в 2007 г. В 2008 г. кредиторская задолженность увеличилась на 1135 тыс. руб. по сравнению с 2007 г. за этот же период займы и кредиты возросли на 2116 тыс. руб. Положительным нужно признать рост нераспределенной прибыли на 309 тыс. руб. снижение задолженности перед внебюджетными фондами.

Таблица В1 в приложения В содержит информацию о структуре источников средств

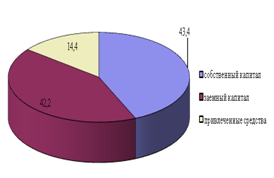

Характеризуя по таблице 5 соотношение собственных, заёмных и привлечённых средств организации, можно сделать следующие выводы. Преобладающую часть пассива баланса составляют собственные средства, хотя их доля за изучаемый период снизилась с 61,2% в 2006 году до 43,4% в 2008 году. При этом растёт доля заёмного капитала с 27,2% в 2006 году до 42,2% в 2008 году.

По данным таблицы 5 составлена диаграмма, на рисунке 5, которая отражает структуру капитала предприятия за период с 2007 по 2009 год.

Рисунок 5 – Диаграмма структуры капитала за 2007–2009 годы по ООО «АСП – ЦЕНТР»

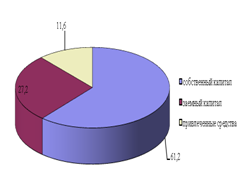

Доля привлечённых средств остаётся примерно на одном и том же уровне.

Для укрепления финансовой независимости предприятию необходимо наращивание собственного капитала. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию. По данным таблицы 3 построена диаграмма на рисунке 6, которая отражает структуру источников по предприятию ООО «Текстиль ДВ».

Рисунок 6 – Структура источников капитала по ООО «АСП – ЦЕНТР» за 2007 и 2009 годы

Оборотные активы представляют собой наиболее мощную и мобильную часть имущества ООО «АСП – ЦЕНТР». Результативность работы предприятия во многом зависит от эффективности их использования. Наибольший удельный вес в оборотных активах торгового предприятия занимают товарные и производственные запасы, это обусловлено необходимостью безопасности организации при колебаниях продаж. Важным показателем при анализе материальных активов является оборачиваемость в днях. В таблице 6 проведён расчёт оборачиваемости по ООО «АСП».

Таблица 6 – Расчёт оборачиваемости по ООО «АСП – ЦЕНТР»

| Показатель | 2007 год | 2008 год | 2009 год |

|

Выручка, тыс. руб. |

36120,0 | 40200,0 | 44500,0 |

| Однодневный оборот, тыс. руб. | 100,3 | 111,7 | 123,6 |

|

Средний запас, тыс. руб. |

4384 | 6147 | 8716,5 |

| Оборачиваемость материальных активов, дни | 43,7 | 55,0 | 70,5 |

При изучении данных таблицы установлено, что за период с 2007 года по 2009 год на предприятии происходило замедление оборачиваемости материальных активов. В 2009 году по сравнению с 2008 годом на 15,5 дня (70,5–55,0), а в 2008 году по сравнению с 2007 годом на 11,3 дня (55,0–43,7).

Для обоснованного исследования прибыли необходим анализ товарооборота. В каждом отчётном периоде оптовое предприятие должно изучить ритмичность поставок. В качестве показателя, характеризующего ритмичность поставок можно применить коэффициент равномерности. Для расчёта этого коэффициента исчислены среднеквадратическое отклонение и коэффициент вариации. Среднеквадратическое отклонение исчисляется по формуле:

![]() =

=  , ()

, ()

где ![]() - среднеквадратическое

отклонение;

- среднеквадратическое

отклонение;

x – процент изменения закупок за квартал;

х – средний процент изменения товарооборота за год;

n – количество кварталов.

![]() ,

,

(2.3)

где V – коэффициент вариации;

Кравн = 100% – V,(2.4)

где Кравн – коэффициент равномерности.

В таблице 7 проведён анализ товарооборота по предприятию.

Таблица 7 – Анализ оборота по ООО «АСП»

| Кварталы | 2008 г. | 2009 г. |

2009 г. в% к 2008 г. |

+/ – отклонение | |||

| тыс. руб. |

удель ный вес.% |

тыс. руб. |

удель ный вес.% |

тыс. руб. |

удель ный вес.% |

||

| 1 | 9447,0 | 23,5 | 10368,5 | 23,3 | 109,8 | 921,5 | -0,2 |

| 2 | 9165,0 | 22,8 | 10190,5 | 22,9 | 111,2 | 1024,4 | 0,1 |

| 3 | 9567,6 | 23,8 | 10546,5 | 23,7 | 110,2 | 978,9 | -0,2 |

| 4 | 12019,8 | 29,9 | 13394,5 | 30,1 | 111,4 | 1374,7 | +0,2 |

| Итого за год: | 40200,0 | 100 | 44500,0 | 100 | 110,7 | 4300,0 | - |

Объём товарооборота в 2009 г. по сравнению с 2008 г. возрос на 4300 тыс. руб. что составило 9,4%. Наибольший объём стабильно отмечается в 4 квартале как в 2009 г. так и в 2008 г. Такое распределение связано со спросом на товары, реализуемые розничным потребителям.

Наиболее высокий спрос и объёмы реализации наблюдаются в 3 и 4 кварталах, в 1 и 2 квартал характеризуется снижением объёма товарооборота в связи с тем, что снижаются объёмы реализации товаров в соответствии со спросом рыночных потребителей. Расчёт среднеквадратического отклонения проведён в таблице 8.

Таблица 8 – Расчёт среднеквадратического отклонения по ООО «АСП»

| Кварталы | X |

|

|

| I | 109,8 | -0,9 | 0,81 |

| II | 111,2 | 0,5 | 0,25 |

| III | 110,2 | -0,5 | 0,25 |

| IV | 111,4 | 0,7 | 0,49 |

| Итого | 110,7 |

- |

1,8 |

Среднеквадратическое отклонение

![]()

![]()

![]()

![]()

Коэффициент вариации

V =![]()

Коэффициент равномерности

К равн = 100% – 0,63 = 99,37%

Закупки по оптовому предприятию ООО «АСП» осуществляются равномерно, коэффициент равномерности близок к 100% и составляет 99,37%.

Оптовый товарооборот и прибыль предприятия зависит в значительной степени от правильного формирования ассортиментной структуры закупок. Общий объём оптового оборота в 2009 г. возрос на 4300 тыс. руб.

2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии

Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, сегментам деятельности, а затем осуществляют контроль за выполнением запланированных показателей, соблюдением экономии имеющихся ресурсов. Задачами анализа прибыли являются:

– оценка степени выполнения плановых (прогнозных) данных и динамики показателей, характеризующих валовые доходы, финансовые результаты в целом по организации, структурным подразделениям и сегментам деятельности;

– выявление важнейших факторов, воздействующих на прибыль и рентабельность;

– оценка эффективности использования прибыли;

– раскрытие резервов, выявление которых повысит прибыль и рентабельность организации;

– определение путей и возможностей роста прибыли, повышения рентабельности при улучшении качества торгового обслуживания населения.

Анализ прибыли проводится в целом по торговому предприятию, изучается динамика показателей прибыли и рентабельности, рассчитывается влияние факторов на прибыль, проводиться анализ по кварталам.

Анализ прибыли необходимо проводить с целью количественной оценки влияния на прибыль отдельных факторов. Влияние объёма оптового оборота на сумму прибыли рассчитывается по формуле:

Вл О = (Оф – Оп) * Рп / 100%, (1.6)

где Вл О – влияние изменения объёма оборота;

Оф – оборот фактический;

Оп – оборот плановый;

Рп – рентабельность плановая, %.

Влияние изменения среднего уровня валового дохода определяется по формуле:

Вл. УВД = (УВДф – УВДп) *Оф / 100%, ()

где Вл. УВД – влияние среднего уровня валового дохода;

УВДф – уровень валового дохода фактический;

УВДп – уровень валового дохода плановый;

Оф – оборот фактический.

Изменение уровня издержек обращения исчисляется по формуле:

Вл. УИО = (УИОф – УИОп) * Оф /100%, ()

где Вл. УИО – влияние изменения уровня издержек обращения;

УИОф – уровень издержек обращения фактический;

УИОп – уровень издержек обращения плановый;

Оф – оборот фактический.

Предприятие ООО «АСП – ЦЕНТР» является рентабельным, в 2009 г. рентабельность по прибыли до налогообложения составила 7,05%, это выше уровня 2008 г. на 0,23%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2009 г. по сравнению с 2008 г. возросли расходы внереализационные на 60 тыс. руб. Рост расходов связан с увеличением процентов уплаченных по договорам займа.

Анализ прибыли за год дополняется ее изучением по кварталам в динамике, данные анализа обобщены в таблице в приложении Д.

Рост прибыли отмечается по всем кварталам в 2009 году по сравнению с 2008 годом. Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2009 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2009 года. Данные анализа прибыли и рентабельности приведены в таблице 11.

Таблица 11 – Анализ показателей прибыли и рентабельности

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2008 г. % 2007 г. |

2009 г. % 2010 г |

+, – отклонение | |

| 2008 г. к 2007 г. |

2009 г. к 2008 г. |

||||||

| Выручка от продаж товаров, тыс. руб. | 36120,0 | 40200,0 | 44500,0 | 111,6 | 110,7 | 4080 | 4300 |

| Прибыль от продаж, тыс. руб. | 2552,8 | 2905,8 | 3352,8 | 113,8 | 111,9 | 353 | 447 |

| Рентабельность по прибыли от продаж, % | 7,07 | 7,23 | 7,53 | 102,3 | 104,4 | 0,16 | 0,30 |

| Прочие расходы, тыс. руб. | 137 | 170 | 230 | 124,1 | 135,3 | +33,0 | +60 |

| Прочие доходы, тыс. руб. | 9 | 5 | 13 | 55,9 | 260,0 | -4 | +8 |

| Прибыль до налогообложения, тыс. руб. | 2424,8 | 2740,8 | 3135,8 | 113,0 | 114,4 | 315,2 | 395,0 |

| Рентабельность по прибыли до налогообложения, % | 6,71 | 6,82 | 7,05 | 101,6 | 103,4 | 0,11 | 0,23 |

| Прибыль чистая, тыс. руб. | 1842,8 | 2083,0 | 2383,2 | 113,0 | 114,4 | 240,2 | 300,2 |

| Рентабельность по чистой прибыли, % | 5,10 | 5,18 | 5,36 | 101,6 | 103,5 | 0,08 | 0,18 |

| Прибыль чистая на одного работника, тыс. руб. | 141,8 | 148,9 | 158,9 | 105,0 | 106,7 | 7,1 | 10,0 |

| Рентабельность расходов на оплату труда, % | 1,09 | 1,11 | 1,19 | 101,8 | 107,2 | 0,02 | 0,08 |

Расчет влияния факторов на прибыль проведен в таблицах 12.

Таблица 12 – Расчёт влияния факторов на прибыль за 2007–2008 гг.

| Факторы |

Увеличивающие прибыль |

Уменьшающие прибыль |

| Выручка | 288,3 | |

| Уровень издержек | 100,7 | |

| Влияние изменения структуры продаж | 164,6 | |

| Итого влияние основных факторов | 452,9 | 100,7 |

| Доходы прочие | 4 | |

| Расходы прочие | 33 | |

| Итого: | 137,7 | |

| Всего: | +315,2 |

Влияние изменения объёма продаж

+4080*7,07/100 = + 288,3 тыс. руб.

Влияние изменения структуры продаж

+0,41*40200/100 = +164,6 тыс. руб.

Влияние изменения уровня издержек обращения

+0,25*40200/100 =+ 100,7 тыс. руб.

Таблица 13 – Расчет влияния факторов на прибыль за 2008–2009 гг.

| Факторы |

Увеличивающие прибыль |

Уменьшающие прибыль |

| Выручка | +310,7 | |

| Уровень издержек | – 482,1 | |

| Влияние изменения структуры продаж | +618,4 | |

| Итого влияние основных факторов | +929,1 | |

| Доходы прочие | +8 | |

| Расходы прочие | -60 | |

| Итого: | 937,1 | 542,1 |

| Всего: | +395,0 |

Влияние изменения объёма продаж

+4300*7,23/100 = +310,7 тыс. руб.

Влияние изменения структуры продаж

+1,39*44500/100 = +618,4 тыс. руб.

Влияние изменения уровня издержек обращения

+1,08*44500/100 = + 482,1 тыс. руб.

Предприятие ООО «АСП» является рентабельным, в 2008 г. рентабельность составила 7,53%, это выше уровня 2007 г. на 0,3%.

Увеличение рентабельности произошло за счёт увеличения прибыли предприятия на 395,0 тыс. руб. в 2008 г. по сравнению с 2007 г. возросли расходы внереализационные на 60 тыс. руб.

Наибольший темп прироста прибыли отмечается в 3 и 4 кварталах 2008 года он составляет 114.0% и 115.2% соответственно, самый высокий уровень рентабельности отмечен в 3 квартале 2008 года 7.24%.

При изучении факторов, было установлено, что на прибыль влияют доходы и расходы внереализационные.

В 2009 году внереализационные расходы по предприятию превысили доходы внереализационные на 217,0 тыс. руб., что на 52,0 тыс. руб. больше чем в 2008 году, это отрицательно сказывается на формировании прибыли.

Увеличение расходов на 35,5% в 2009 году по сравнению с 2008 годом связано с ростом процентов, уплаченных по договорам займа банку в связи с нехваткой собственных оборотных средств.

В таблице 14 приведен анализ доходов и расходов прочих.

Таблица 14 – Анализ прочих доходов и расходов

| Прочие доходы и расходы | 2008 г | 2009 г | ± изменение | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | % | |

| Расходы всего в том числе: | 170 | 100 | 230 | 100 | +135,3 | 135,5 |

| Проценты, уплаченные по договорам займа | 157,4 | 92,6 | 224,9 | 97,8 | +67,5 | 142,9 |

| Потери от аварий и других чрезвычайных ситуаций | 12,6 | 7,4 | 5,1 | 2,2 | -7,5 | 40,5 |

| Доходы всего в том числе: | 5 | 100 | 13 | 100 | +8 | 260,0 |

| Штрафы, пени, полученные за нарушение договорных обязательств | 3,5 | 70,0 | 10,8 | 83,1 | +7,3 | 308,5 |

| Излишки товаро – материальных ценностей, выявленных при инвентаризации | 1,5 | 30,0 | 2,2 | 16,9 | +0,7 | 146,7 |

| Превышение расходов над доходами | 165 | - | 217 | - | +52 | 131,5 |

Чистая прибыль предприятия увеличилась на 300,2 тыс. руб. Наибольшая часть чистой прибыли, направляется на развитие предприятия: фонд накопления возрос в 2008 году по сравнению с 2007 годом на 326,8 тыс. руб.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана по прибыли должны предшествовать расчеты плановых сумм дохода предприятия и издержек обращения, обоснования по получению прочих доходов и расходов.

Метод прямого счета позволяет получить достаточно точные результаты плановой суммы чистой прибыли, однако, он имеет и недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня чистой прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчёт планируемых показателей.

Достаточно простым методом планирования прибыли торгового предприятия является нормативный метод, но условием его применения является наличие на предприятии соответствующей нормативной базы. В качестве таких нормативов могут выступать норма прибыли на единицу оборота или норма прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли может быть использован в процессе ее определения для открываемых предприятий. Его недостатком является то, что он практически не увязан с другими показателями деятельности торгового предприятия, вследствие чего также не может быть использован для многовариантных расчетов.

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития предприятия. Основой этого метода является предварительное определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчёт ведётся по каждому элементу этих потребностей и охватывает как капитализируемую, так и потребляемую их части.

В курсовой работе для планирования прибыли использован метод прямого счёта. Этот метод является достаточно простым и надёжным, согласно этому методу разработке плана прибыли должны предшествовать расчёты плановых сумм валового дохода и издержек обращения. Плановая сумма валового дохода от реализации товаров может быть определена по формуле:

ВД = О * С/ 100, ()

где ВД – плановая сумма валового дохода от реализации товаров;

О – плановый объём оборота;

С – средний уровень оптовой надбавки по предприятию в процентах к обороту.

В условиях кризиса размер оптовой надбавки оставляем на уровне прошлого года.

ВД 2010 = 47400*20,4/ 100 = 9669,6,0 тыс. руб.

Для расчёта прибыли предприятия необходимо определить издержки обращения.

Расходы на оплату труда на предприятии составляют более 30 процентов. В курсовой работе использован опытно – статистический метод. Этот метод ориентирован на использование суммы расходов на оплату труда отчётного года с учетом таких соотношений, при которых темпы роста оптового оборота опережают темпы роста расходов на оплату труда. Обоснованность плановых расчё2тов подтверждается и обеспечением более высоких темпов прироста производительности по сравнению с темпами роста средней заработной платы.

В 2010 году численность работников не измениться, и составит 15 человек, среднюю зарплату планируется увеличить на 3,5%. Таким образом, фонд оплаты труда на 2009 год исчислен по формуле:

ФОТ = З0 ∙ Ч0 ∙ I, ()

где ФОТ – фонд оплаты труда;

З0 – средняя зарплата в отчетном периоде;

Ч0 – численность работников в отчетном периоде;

I – темп роста средней заработной платы.

Фонд оплаты труда на 2010 год составит:

ФОТ = 136,8 * 15 *1,035 = 2123,8 тыс. руб.

При планировании транспортных расходов необходимо учесть, что с ростом объёма оборота и ежегодном увеличении транспортных тарифов сумма расходов будет расти. В 2008 г. индекс роста транспортных тарифов по Хабаровскому краю составил 1,244, уровень транспортных расходов в 2008 г. по предприятию составил 1,22%, тогда расчётная сумма расходов на 2009 г. с учётом роста оборота составит тыс. руб. (47400*1,22*1,244/100).

Сумму расходов на аренду и содержание здания на 2009 год удалось несколько уменьшить вследствие заключения нового договора на аренду. Арендатор снизил ставку арендной платы.

В таблице 18 представлен план издержек обращения по предприятию.

Таблица 19 – План издержек обращения по ООО «АСП – ЦЕНТР»

| Статьи издержек обращения | 2009 год | 2010 год | ||

|

сумма, тыс. руб. |

уровень, % обороту |

сумма, тыс. руб. |

уровень, % обороту | |

| Транспортные расходы | 543,7 | 1,22 | 719,4 | 1,52 |

| Расходы на оплату труда | 1998,0 | 4,49 | 2123,8 | 4,48 |

| Единый социальный налог | 519,5 | 1,17 | 552,2 | 1,16 |

| Расходы на аренду и содержание здания | 1541,2 | 3,46 | 1644,5 | 3,47 |

| Амортизация основных средств | 166,5 | 0,37 | 175,4 | 0,37 |

| Потери товаров и технологические отходы | 143,4 | 0,32 | 151,2 | 0,32 |

| Расходы на тару | 51,5 | 0,12 | 56,9 | 0,12 |

| Расходы на ремонт основных средств | 160,3 | 0,36 | 170,6 | 0,36 |

| Расходы на рекламу | 108,7 | 0,24 | 113,4 | 0,24 |

| Прочие расходы | 489,9 | 1,11 | 526,1 | 1,11 |

| Итого: | 5722,7 | 12,86 | 6233,1 | 13,15 |

| Оптовый оборот, к которому исчислены издержки обращения | 44500 | 47400 | ||

Уровень расходов по остальным статьям в 2010 году, считаю необходимым оставить на уровне 2009 г.

Сумма издержек обращения должна быть вписана в общую систему экономических показателей предприятия. Поэтому на заключительной стадии планирования производится увязка плана издержек обращения с суммой валового дохода и прибыли, потребность в которой испытывает предприятие. План издержек обращения можно считать оптимальным для предприятия, если он обеспечит взаимосвязь показателей, исчисленных по формуле:

ИОпл ≤ ВД ±С д/р – Н – ЧП, ()

где ИО пл – плановая сумма издержек обращения;

ВД – валовой доход предприятия;

С д/р – сальдо доходов и расходов прочих;

Н – налог на прибыль;

ЧП – чистая прибыль предприятия.

Для планирования прибыли использованы данные таблиц 18 и 19.

В таблице 20 составлен план прибыли на 2010 год с распределением по кварталам.

Таблица 20 – План прибыли предприятия ООО «АСП» на 2010 г.

| Показатели | План на 2010 г. | в т.ч. по кварталам | |||

| 1 | 2 | 3 | 4 | ||

|

Оптовый товарооборот тыс. руб. |

47400 | 11044,2 | 10854,6 | 11281,2 | 14220,0 |

| Валовой доход тыс. руб. | 9669,6 | 2253,3 | 2214,3 | 2301,4 | 2900,6 |

| Издержки обращения тыс. руб. | 6233,1 | 1452,3 | 1427,4 | 1483,5 | 1859,9 |

| Прибыль от продаж тыс. руб. | 3436,5 | 801,0 | 786,9 | 817,9 | 1030,7 |

| Прочие доходы тыс. руб. | 15 | 3,0 | 3,0 | 4,5 | 4,5 |

| Прочие расходы тыс. руб. | 240 | 50,0 | 50,0 | 60,0 | 60,0 |

| Прибыль до налогообложения тыс. руб. | 3211,5 | 754,0 | 739,9 | 762,4 | 955,2 |

| Рентабельность по прибыли до налогообложения | 6,77 | 6,82 | 8,62 | 6,76 | 6,72 |

| Налог на прибыль тыс. руб. | 642,3 | 150,8 | 148,0 | 152,5 | 191,0 |

|

Прибыль чистая тыс. руб. |

2569,2 | 603,2 | 591,9 | 609,9 | 764,2 |

| Рентабельность по чистой прибыли, % | 5,42 | 5,46 | 5,45 | 5,41 | 5,37 |

План прибыли является наиболее важным финансовым показателем предприятия. Цель составления плана в обобщенной форме представить результаты деятельности предприятия с точки зрения прибыльности. В этом плане обычно рассчитывают валовой доход, издержки обращения, прибыль от продаж, прибыль предприятия, налоги, уплаченные за счет прибыли, чистую прибыль и рентабельность.

При формировании плана прибыли предприятию в условиях экономического кризиса, сложившейся конъюнктуры рынка, конкуренции пришлось несколько снизить темпы роста экономических показателей. Рост прочих расходов связан с увеличением процентов, уплаченных по кредитам, так как предприятию не хватает собственных оборотных средств для закупки товаров.

3 Направления повышения эффективности коммерческой деятельности предприятия ООО «АСП – центр»

3.1 Рекомендации по увеличению объёма выручки, как основного источника увеличения операционной прибыли

Непременным условием успешного функционирования предприятия любой организационно – правовой формы является активное осуществление стратегически направленного и детально проработанного комплекса мероприятий по созданию или укреплению явных или скрытых преимуществ перед своими конкурентами.

Одним из определяющих факторов становится активная инвестиционная деятельность за счёт расширения предприятия, технического перевооружения и увеличения объёмов продаж. Одно из основных препятствий на пути к стабильному экономическому росту – медленный процесс преобразований на уровне предприятия в связи с отсутствием достоверной информации об экономическом состоянии организации, её финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка.

Для устранения негативных тенденций экономического развития в целях повышения стабильности деятельности предприятия необходимо обеспечить устойчивое развитие организации как основного структурного элемента экономической системы РФ.

Чтобы обеспечить выживание предприятия в условиях рынка, управленческому персоналу требуется оценить возможные и целесообразные темпы его развития, выявить доступные источники средств, способствуя тем самым эффективному развитию предприятия. Преодоление кризисной ситуации в России, ставит ранее не возникавшие проблемы, одной из которых является обеспечение экономической стабильности развития. Достижение этой цели невозможно без прогнозирования объёма продаж и прибыли предприятия.

Объём продаж должен обеспечить, с одной стороны, удовлетворение спроса населения, а с другой – необходимую сумму для дальнейшего развития и выживания предприятия. Главной целью планирования прибыли является определение такого её размера, который соответствовал бы целям развития предприятия в будущем периоде.

Оптовый оборот формируется в результате совокупного влияния множества длительно и кратковременно действующих факторов.

Размер операционной прибыли непосредственно связан с объёмом выручки, валового дохода и издержек обращения. Система этой связи, получившая название «взаимосвязь издержек, объёма реализации и прибыли» (метод CVP), позволяет выявить роль отдельных факторов в формировании прибыли от реализации. С помощью этой системы можно определить:

– точку безубыточности или порог рентабельности, ниже которого реализация товаров не покрывает затраты и является убыточной;

– запас финансовой прочности торгового предприятия, то есть размер возможного снижения объёма продаж, который позволяет предприятию остаться в зоне прибыльности.

Запас финансовой прочности рассчитывается по формуле:

ЗПФ = Т – Тт.б, (3.1)

где ЗПФ – запас финансовой прочности;

Т – объём оптового оборота;

Т т.б – точка безубыточности.

Точку безубыточности можно определить по формуле:

![]() , (3.2)

, (3.2)

где ИОП – издержки обращения постоянные;

УВД – уровень валового дохода;

УИО – уровень издержек обращения.

По данным таблицы 2.13 проведена группировка расходов по отношению к оптовому обороту. К постоянным расходам предприятия отнесём расходы на аренду и содержание здания, амортизацию, расходы на ремонт основных средств, 50% прочих расходов.

К переменным отнесем транспортные расходы, расходы на оплату труда, единый социальный налог, расходы на рекламу, потери товаров и технологические отходы, расходы на тару, 50% прочих расходов.

Исходные данные для расчёта представлены в таблице 21.

Таблица 21 – Расчёт оптового оборота в точке безубыточности

| Показатель | 2009 г. | 20010 г. |

| Оптовый оборот, тыс. руб. | 44500 | 47400 |

| Валовой доход, тыс. руб. | 9076,5 | 9669,9 |

| Уровень валового дохода, % | 20,40 | 20,40 |

| Издержки обращения постоянные, тыс. руб. | 2112,9 | 2253,9 |

| Уровень постоянных издержек, % | 4,75 | 4,755 |

| Издержки обращения переменные, тыс. руб. | 3609,8 | 3979,2 |

| Уровень переменных издержек, % | 8,11 | 8,395 |

| Объём оборота в точке безубыточности, тыс. руб. | 28022,5 | 31088,3 |

| Запас финансовой прочности, тыс. руб. | 16477,5 | 16311,7 |

Расчёт оптового оборота в точке безубыточности проведён по данным таблицы 3.1

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

ЗПФ2008 = 44500 – 28022,5 =16477,5 тыс. руб.

ЗПФ2009 = 47400 – 31088,3 = 16311,7 тыс. руб.

Выполненные расчёты показывают, что в 2010 году запас финансовой прочности снизится на 165,8 (16311,7–16477,5) тыс. руб. Предприятие обеспечит безубыточную работу в 2010 году при достижении оптового оборота в сумме 31088,3 тыс. руб., при запланированном объёме продаж в сумме 47400,0 тыс. руб., что обеспечивает запас финансовой прочности в сумме 16311,7 тыс. руб.

Предприятию очень важно осуществлять постоянный контроль за запасом финансовой прочности, выяснять насколько близок или далёк порог рентабельности, ниже которого не должна опускаться выручка предприятия. Особенно важно оценивать риск недополучения выручки в условиях экономического кризиса.

Исследование рынка офисного оборудования проводилось средствами маркетологов, привлекаемых со стороны. Следует отметить, что этот рынок за последние годы претерпел значительные изменения. Растёт потребность в офисном оборудовании и компьютерной технике. Эта группа товаров чётко позиционирована на рынке и достаточно близка к потребителю в ценовой категории. Она воспринимается как вполне доступный продукт.

Основные предложения по увеличению объёма продаж были разработаны в следующих направлениях:

– организация рекламы по новым товарным группам;

– разработка методов стимулирования продаж.

Основные формы организации рекламной деятельности, которые предлагаются в курсовой работе: рекламные акции, розыгрыш призов, подарки, презентации товаров. В приложении Е сформулированы основные рекомендации по стимулированию сбыта.

Основная задача рекламы стимулировать потребность в приобретении товара, важно подчеркнуть основные преимущества наших товаров по сравнению с другими предприятиями (ассортимент, скидки, сервисное обслуживание, бесплатные услуги и т.д.)

3.2 Рекомендации по формированию ценовой и кредитной политики предприятия ООО «АСП – ЦЕНТР»

Выбор правильной ценовой политики является важным направлением увеличения выручки и прибыли, и способствует формированию финансовой устойчивости предприятия. Необходимо своевременно снижать цены на товары, устанавливать цены либо на уровне цен конкурентов, либо чуть ниже. В периоды уменьшения объёма продаж, снижение цен на товары может обеспечить увеличение оптового оборота и рост прибыли.

Основные предложения были разработаны в следующих направлениях:

– контроль над состоянием расчётов с покупателями;

– формирование широкого круга потребителей, что позволит уменьшить риск неуплаты одним или несколькими покупателями;

– формирование рациональной ценовой политики предприятия;

– контроль за соотношением дебиторской и кредиторской задолженности;

– изменение условий товарного кредита, предоставляемого потребителям;

Снижение цен можно проводить за счёт снижения оптовой надбавки на 5–7% в зависимости от товарной группы. Снижение целесообразно проводить во I и II квартале 2010 года, так как именно в эти периоды по предприятию ООО «АСП – ЦЕНТР» наблюдается снижение объёмов продаж. В курсовой работе предлагается провести снижение цен за счёт снижения оптовой надбавки в первом квартале 2010 года.

При анализе оборотного капитала по ООО «АСП-ЦЕНТР» было установлено, что доля его постоянно растёт: причинами роста являются увеличение объёмов продаж, расширение ассортимента, предоставление товарного кредита покупателям, рост цен и тарифов. Во второй главе выпускной квалификационной работы проведён анализ оборачиваемости материальных активов по предприятию и было установлено, что оборачиваемость в днях по организации за период с 2008 года по 2009 год увеличилась на 15,5 дня и составила 70,5 дня.

В условиях экономического кризиса банки испытывают определённые риски и трудности с выдачей кредитов предприятиям. ООО «АСП-ЦЕНР» ежегодно берёт краткосрочный кредит под закупку товаров. Кредит оформляют на год по ставке 18% годовых.

Предприятие развивается в условиях острой конкурентной борьбы, но обеспечивает при этом ежегодный прирост оптового оборота и прибыли. В связи с трудностями, возникающими с получением кредита собрание учредителей приняло решение часть нераспределённой прибыли предприятия направить на пополнение оборотных средств в сумме 1500 тыс. руб. Это позволит сократить потребность в краткосрочных займах и кредитах и снизить проценты, уплаченные по кредитам. В 2010 году при займе 1000 тыс. руб. в банке на год и ставке 18% годовых процент составит 180,0 тыс. руб. (1000*18/100).Таким образом, предприятие может сократить свои расходы и увеличить прибыль до налогообложения на 180,0 тыс. руб.

В условиях экономического кризиса считаю нецелесообразным предоставление товарного кредита предприятием ООО «АСП – ЦЕНТР» на прежних условиях. Товарный кредит предоставлялся для потребителей на 14 дней. Предлагаю снизить товарный кредит до 7 дней и оставить его только по крупным покупателям. По товарам пользующимся хорошим спросом реализацию производить только по предварительной 100% оплате за всю партию. По предварительным расчётам эти мероприятия обеспечат ускорение оборачиваемости на 3 дня. При этом из оборота высвободится средств на сумму 395,0 (47400/360∙3) тыс. руб.

При плановом уровне валового дохода на 2010 год 20,40%, и уровне издержек обращения 13,15%, дополнительная прибыль от ускорения оборачиваемости составит 28,7 (20,40 – 12,15) ∙ 395,0 /100% тыс. руб.

В условиях экономического кризиса и высокой конкуренции в этом сегменте рынка в курсовой работе предлагается ввести на предприятии «АСП – ЦЕНТР» дополнительный ассортимент услуг, призванных стимулировать объём продаж. Предлагается расширение деятельности предприятия за счёт открытия сервисного центра по техническому обслуживанию офисного оборудования. Объём продаж офисного оборудования в общем объёме выручки предприятия составляет более 60%., то есть в 2010 году будет реализовано товаров по этой группе на 28677 тыс. руб. На основании экспертных оценок около 9 процентов оборудования нуждается в техническом обслуживании, это составляет 2580,9 тыс. руб. Для открытия сервисного центра предприятие располагает собственным помещением.

К основным расходам предприятия по открытию центра в соответствии с главой 25 НК РФ следует отнести: заработную плату сотрудников, единый социальный налог, амортизацию оборудования и прочие расходы.

Для открытия центра необходимо провести ремонт в помещении сервисного центра и приобрести оборудование и инвентарь. Эти инвестиции можно профинансировать за счёт чистой прибыли предприятия. В таблице 25 представлен расчёт необходимых инвестиций.

Таблица 25 – Расчёт инвестиций по сервисному центру ООО «АСП – ЦЕНТР», тыс. руб.

| Показатель | Сумма |

| Расходы на ремонт помещения сервисного центра | 286,0 |

| Приобретение оборудования | 315,5 |

| Приобретение инвентаря и мебели | 367,7 |

| Итого: | 969,2 |

В 2009 году предприятием получено чистой прибыли в сумме 2569,2 тыс. руб. В соответствии с предложениями, внесёнными в параграфе 3.2 курсовой работы прибыль в сумме 1500 тыс. руб. предлагается направить на пополнение оборотных средств с целью уменьшения процентов, которые предприятие платит за кредит. Оставшаяся часть чистой прибыли может быть использована на расширение масштабов деятельности предприятия, что может значительно повысить эффективность функционирования организации.

Таким образом, оставшаяся прибыль позволит предприятию открыть сервисный центр. В центре будут работать 3 человека, месячная тарифная ставка в соответствии со штатным расписанием установлена в сумме 10500 руб. вместе с районным коэффициентом и дальневосточной надбавкой, расходы на оплату труда составят 604800 руб. (10500*1,6*3*12). Единый социальный налог за год 15725 руб. (604800*26% /100%). Амортизация оборудования центра при норме за год 12% составит 37,9 тыс. руб. (315,5* 12% / 100%).

Прочие расходы принимаем по экспертной оценке предприятий, занятых ремонтом и обслуживанием оборудования в размере 45% от зарплаты персонала. Таким образом, прочие расходы составят 272160 руб. (604800 * 45% / 100%). Все расчёты сводим в таблицу 26

Таблица 26 – Расчёт годовых затрат по сервисному центру «АСП – ЦЕНТР», руб.

| Показатель | Сумма |

| Расходы на оплату труда | 604800 |

| Единый социальный налог | 15725 |

| Амортизация | 37900 |

| Прочие расходы | 272160 |

| Итого: | 930585 |

Общая годовая выручка сервисного центра по предварительной экспертной оценке составит 1072,0 тыс. руб. Чтобы рассчитать прибыль предприятия вычтем из выручки годовые затраты, исчисленные в таблице. Прибыль предприятия составит 141,4 тыс. руб. (1072,0 – 930,6).

Общий экономический эффект от всех внесённых предложений в главе третьей обобщён в таблице 27.

Таблица 27 – Расчёт общего экономического эффекта на 2010 год, тыс. руб.

| Показатель | Сумма |

| Прибыль от проведения рекламных акций | 18,8 |

| Прибыль от снижения оптовых надбавок | 42,7 |

| Прибыль от открытия сервисного центра | 141,4 |

| Прибыль от ускорения оборачиваемости товаров | 28,7 |

| Прибыль от снижения платы за пользование кредитом | 180,0 |

| Итого: | 400,8 |

Наибольший экономический эффект получен от снижения платы за пользование банковским кредитом. Мероприятия, разработанные в курсовой работе позволят предприятию получить дополнительную прибыль в размере 400,8 тыс. руб., что очень важно в условиях экономического кризиса.

Разработанные рекомендации позволят предприятию ООО «АСП – ЦЕНТР» за счёт роста прибыли увеличить рентабельность в 2010 году на 0,85% (400,8/47400·100).

Заключение

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как: фактор повышения материальной заинтересованности работников, мера эффективности торгово-хозяйственной деятельности, источник формирования доходной части федеральных и местных бюджетов, источник удовлетворения социальных потребностей общества, защитный механизм, предохраняющий предприятие от банкротства.

Прибыль – это конечный финансовый результат деятельности предприятия. В соответствии с главой 25 НК РФ можно выделить следующие виды прибыли: прибыль от реализации, прибыль до налогообложения, прибыль налогооблагаемую, прибыль чистую. В рыночной экономике результаты деятельности оцениваются системой этих показателей, а также показателями рентабельности.

В курсовой работе выявлены внешние и внутренние факторы, влияющие на прибыль. Курсовая работа выполнена по предприятию ООО «АСП – ЦЕНТР». Предприятие осуществляет оптовую торговлю офисным оборудованием и комплектующими материалами.

Одним из важнейших условий успешного управления предприятием является анализ его основных экономических показателей. Выручка от реализации в 2009 году составила 44500 тыс. руб., что на 10,7%, больше, чем в 2008 году, прирост в сумме составил 4300 тыс. руб. Однако, темпы роста выручки ниже, чем в 2008 по сравнению с 2007 г. Предприятие рационально использует свои трудовые ресурсы: темп роста выработки опережает темп роста средней заработной платы на 0,6%. Предприятие является прибыльным, рентабельность в 2009 году составила 7,05%, сумма прибыли до налогообложения – 3135,8,0 тыс. руб. это на 395,0 тыс. руб. больше чем в 2008 году.