Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Производственная мощность предприятия и факторы, ее определяющие

Курсовая работа: Производственная мощность предприятия и факторы, ее определяющие

Курсовая работа

Тема: «Производственная мощность предприятия и факторы ее определяющие»

мощность интенсивный использование производственный

Цель работы: проанализировать производственную мощность предприятия.

Задачи:

1) Рассмотреть основные понятия и показатели производственной мощности предприятия, составить порядок её определения.

2) Рассмотреть показатели и пути улучшения использования основных производственных фондов и оборотных средств

3) Определить производственную мощность ООО ПКФ «Бахус», структурной части ростовского предприятия ТПГ «Кронос-Инвест»

Главной целью потребления средств труда является производство материальных благ. Оно осуществляется организованной совокупностью средств труда, что находит свое отражение в создании и функционировании линий, участков, цехов и предприятий. В составе таких организационных построений средства труда выступают вещественными носителями их производственной мощности. В наиболее общем виде мощность каждой производственной единицы определяет максимальное количество продукции, которое потенциально может быть произведено, или максимальное количество сырья, которое потенциально может быть переработано с помощью данной совокупности средств труда в единицу времени.

Способность отраслей промышленности, предприятий и их подразделений изготавливать максимальное количество продукции находится в непосредственной зависимости от количества и совершенства средств труда, которыми они оснащены. Средства труда, прежде всего их активную часть – орудия труда, следует считать основным фактором формирования производственной мощности предприятий. Однако из этого не следует делать вывод о том, что производственную мощность можно определять на основе производственно-технических параметров средств труда без учета общественно-экономических условий, в которых они используются. Современные орудия производства, в каком бы виде они ни выступали (систем машин, комплексов машин), используются людьми в процессе труда. А процесс труда всегда протекает при определенной общественной форме, которая определяется характером собственности на средства производства. В зависимости от этого складываются и производственные отношения.

Таким образом, производственная мощность, как экономическая категория, отражает производственные отношения с целью использования организованной совокупности наиболее активного вида средств труда – машин и оборудования для обеспечения максимального выпуска продукции

Следовательно, сущность производственной мощности раскрывается полностью лишь тогда, когда ее рассматривают как функцию организованной совокупности средств труда. Тогда она будет не только характеризовать потенциальную способность выпускать максимальное количество продукции предприятием, но и их экономический потенциал.

Под влиянием научно-технического прогресса в развитии техники происходят значительные качественные изменения. Они находят свое отражение в усложнении техники, увеличении ее единичной мощности. Создаются и внедряются крупные системы машин, способные значительно повысить эффективность оснащения предприятий и ускорить производственный процесс за счет его поточности, непрерывности и гибкости. В результате этого возникают качественно новые возможности формирования и роста производственных мощностей действующих предприятий.

1. Производственная мощность предприятия

1.1 Понятия и факторы определяющие производственную мощность

Производственная мощность – это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Экономическое обоснование производственной мощности – важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т.е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.

Производственная мощность рассчитывается по всему перечню номенклатуры и ассортимента выпускаемой продукций. В условиях многономенклатурного производства, когда выпускаемая продукция характеризуется сотнями наименований изделий, каждое из которых отличается не только назначением или конструктивными особенностями, но и технологией изготовления, осуществляются группировка всей номенклатуры производимой продукции и выбор изделия-представителя.

Производственная мощность рассчитывается по ведущим производственным цехам, участкам и оборудованию с учетом сложившейся кооперации и мероприятий по ликвидации «узких мест».

К ведущему подразделению относятся подразделения, в которых выполняются основные технологические операции по изготовлению плановой продукции.

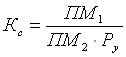

Под «узким местом» понимается несоответствие мощности отдельных цехов, участков, групп оборудования минимальной мощности соответствующего подразделения, участка или группы оборудования. Возникновение узкого места является следствием несопряженности между цехами, участками или группами оборудования. Коэффициент сопряженности рассчитывается по формуле:

где Кс – коэффициент сопряженности; M1 и М2 – мощность ведущих цехов и участков, ед.; Ру – удельный расход продукции первой операции (цеха, участка) для выработки продукции второй, шт., т, и т.п.

Устранение узкого места осуществляется по плану организационно-технических мероприятий, который разрабатывается в двух направлениях, т.е. с учетом и без учета привлечения дополнительных капитальных вложений. Ко второму направлению относятся мероприятия по вводу неустановленного оборудования, увеличению сменности работы оборудования, привлечению дополнительной рабочей силы, расширению многостаночного обслуживания, сокращению внутрисменных простоев, перераспределению деталей на взаимозаменяемое оборудование с меньшим уровнем его использования.

Расчет производственной мощности ведется также по всем производственным подразделениям промышленного предприятия начиная с низшего производственного звена к высшему, т.е. от станка к группе взаимозаменяемого оборудования, далее к участку, от участка к цеху основного производства, от цеха к предприятию в целом.

При определении производственной мощности не учитываются простои оборудования или недоиспользование производственных площадей, вызванное дефицитом рабочей силы и производственных запасов, отклонениями в организации производства и т.п. Производственная мощность – величина переменная. Она изменяется в течение отчетного периода и определяется, как правило, на начало и конец года.

Производственная мощность определяется в тех же единицах, в каких измеряется объем производства продукции. Широкая номенклатура приводится к одному или нескольким видам однородной продукции.

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

– количество и производительность оборудования;

– качественный состав оборудования, уровень физического и морального износа;

– степень прогрессивности техники и технологии производства;

– качество сырья, материалов, своевременность их поставок;

– уровень специализации предприятия;

– уровень организации производства и труда;

– фонд времени работы оборудования.

Выбытие мощности происходит по следующим причинам:

– износ оборудования;

– уменьшение часов работы оборудования;

– изменение номенклатуры или увеличение трудоемкости продукции;

– окончание срока лизинга оборудования.

Для анализа производственной мощности используются показатели, которые характеризуют:

изменение фондоотдачи как разницу между фондоотдачей проектной (ФОпр) и рассчитанной исходя из среднегодовой мощности (ФОпм).

изменение выпуска продукции на единицу установленного парка основного технологического оборудования, т.е. отношение товарной (валовой) продукции к среднегодовому количеству установленного оборудования по плану и фактически;

изменение уровня использования производственных мощностей как следствие улучшения использования производственных площадей на основе сопоставления плановой и фактической стоимости валовой (товарной) продукции, приходящейся на 1м2 производственной площади.

Для улучшения использования и дальнейшего наращивания производственных мощностей необходимо:

сократить внутрисменные и целосменные простои парка основного технологического оборудования;

повысить фондовооруженность путем внедрения новых, более прогрессивных оборудования и технологии;

модернизировать действующий парк основного технологического оборудования;

углубить специализацию и расширить кооперацию.

1.2 Показатели интенсивного использования производственной мощности и их анализВажное значение имеет разработка методов расчета показателей, а также способов определения нормативных значений каждого из показателей.

Система показателей – взаимосвязанная совокупность показателей, с помощью которой обеспечиваются комплексная количественная оценка состояния и выявление резервов улучшения интенсивного использования производственных мощностей.

Систему показателей можно разделить на три группы. Каждый из показателей, входящих в ту или иную группу, имеет строго определенное назначение в системе анализа и дает оценку одному из направлений процесса интенсивного использования производственных мощностей.

В первую группу можно включить коэффициенты, характеризующие уровень освоения проектной и использование производственной мощности предприятия;

Среди показателей первой группы следует прежде всего выделить:

Ø коэффициент использования проектной мощности, который характеризует уровень использования введенной в действие новой мощности с целью достижения стабильного выпуска продукции не ниже предусмотренного проектом уровня. Он определяется как отношение планового или фактического объема выпуска продукции, предусмотренного проектом (в рублях, тоннах, штуках) к величине проектной мощности в аналогичных единицах измерения. На основании полученных с помощью этого коэффициента данных можно судить о ходе освоения проектных мощностей и технико-экономических показателях в пределах нормативного срока, о сокращении периода ввода в действие новых мощностей, т.е. учитывать фактор времени в оценке уровня интенсивного использования новых мощностей.

Ø коэффициент использования производственной мощности. Он характеризует уровень использования действующей производственной мощности, которая по своей величине может значительно отличаться от проектной. В свою очередь производственная мощность делится на определенные виды, каждый из которых имеет свое различное значение при решении вопросов планирования и организации производства. Поэтому уровень использования разных видов мощностей необходимо рассматривать отдельно. Прежде всего, следует оценить уровень использования принятой плановой, среднегодовой и фактической производственной мощности. Коэффициент использования каждой из них можно получить путем отношения планового или фактического объема валовой, товарной, реализованной, чистой продукции к соответствующему виду производственной мощности.

Важное значение для характеристики использования производственной мощности предприятия имеет анализ уровня использования производственных мощностей отдельных его подразделений. По результатам проведения этого анализа можно судить о правильности выбора ведущего звена, по которому принята мощность завода, и о величине резервов увеличения выпуска продукции отдельными цехами.

По коэффициенту использования того или иного вида мощности можно оценивать резервы улучшения ее использования, а также степень напряженности плановых заданий предприятием. Однако достигнутый высокий уровень коэффициента использования производственной мощности не всегда дает основание утверждать об интенсивном ее использовании. Это объясняется, прежде всего, тем, что на предприятиях при определении их производственных мощностей ориентируются на мощность тех подразделений, которые являются «узкими местами». Следовательно, производственные мощности занижаются и не отражают действительной их величины, которой располагают предприятия. В связи с этим нельзя судить о рациональном использовании технологического оборудования, имеющихся потенциальных резервах повышения его загрузки.

Во вторую – коэффициенты, характеризующие использование оборудования, которые позволяют получить объективную оценку резервов производственных мощностей.

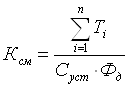

Ø коэффициент сменности работы оборудования.

Наиболее достоверным методом определения является деление плановой расчетной или фактической машиноемкости (станкоемкости) изготовляемой продукции на действительный годовой фонд времени всего установленного оборудования при его работе в одну смену. Формула расчета величины коэффициента сменности работы оборудования имеет вид:

где:

![]() – суммарная

расчетная плановая или фактическая машиноемкость продукции;

– суммарная

расчетная плановая или фактическая машиноемкость продукции;

Суст – количество единиц установленного оборудования (в цехе, на участке, в группе взаимозаменяемого оборудования);

Фд–действительный (расчетный) односменный фонд времени работы оборудования, ч.

В результате сравнения планируемого или фактически достигнутого коэффициента сменности работы оборудования, рассчитанного по предлагаемому методу, с оптимально возможным или нормативным можно получить полное представление о наличии резервов, которыми располагают предприятия и их подразделения в повышении загрузки оборудования.

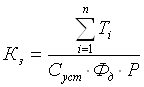

Ø Для оценки использования действительного фонда времени работы оборудования важным показателем является коэффициент загрузки оборудования. Он представляет собой отношение суммарной машиноемкости, необходимой для изготовления планового или фактического количества продукции, к действительному фонду времени работы установленного оборудования при заданном режиме предприятия или его подразделений. Его величину можно определить по формуле

где:

Р – режим работы завода, цеха, участка, (количество смен).

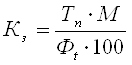

Такой метод определения коэффициента загрузки не является единственным. Так, предлагается определять этот показатель по принятой мощности. Формула расчета его величины имеет вид:

где:

Тп – трудоемкость на программу по видам обработки;

М – величина принятой мощности;

Фt – действительный годовой фонд времени работы оборудования.

Из анализа формулы видно, что чем больше величина принятой мощности, тем выше коэффициент загрузки оборудования. Однако величина коэффициента загрузки оборудования при таком методе его расчета может несколько искажаться. Дело в том, что мощность подразделения или завода определяется по мощности ведущего звена. Следовательно, рассчитанная по формуле величина загрузки оборудования будет скорее характеризовать загруженность работой оборудования ведущего звена. Если при этом ведущее звено оказалось «узким местом», то потенциальная величина коэффициента загрузки оборудования будет заниженной.

При обосновании проектов машиностроительных заводов коэффициент загрузки оборудования определяется как отношение расчетного количества станков или машин к принятому его количеству. Анализ работы оборудования длительного пользования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сданное в эксплуатацию), оборудование, которое фактически используется в производстве и которое находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковы.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

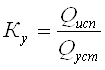

Ø коэффициент использования парка наличного оборудования:

где:

Qисп – количество используемого оборудования;

Qнал – количество наличного оборудования.

Ø коэффициент использования парка установленного оборудования:

где:

Qисп – количество используемого оборудования;

Qуст – количество установленного оборудования.

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования – это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

Календарный фонд времени – максимально возможное время работы оборудования в условиях непрерывного производства (количество календарных дней в отчетном периоде умножается на 24 ч);

![]()

где:

Fк – календарный фонд;

Дг – число дней в году;

tс – продолжительность суток в часах.

Режимный (номинальный) фонд времени работы оборудования – определяется как разница календарного времени, выходных и праздничных дней, умноженная на количество часов работы оборудования в сутки:

![]()

где:

Дг – число дней в году;

Двп – количество выходных и праздничных дней;

tc – количество часов работы оборудования в сутки.

Эффективный (располагаемый, действительный) фонд времени работы оборудования – равен номинальному за вычетом времени на ремонт, наладку, переналадку и времени нахождения оборудования в резерве, с учётом использования станка во времени:

![]()

где:

Fэ – эффективный фонд времени;

tсм – длительность рабочей смены;

S – количество смен в сутках.

Кн – коэффициент использования оборудования станка во времени.

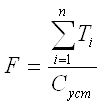

Ø Важным моментом в анализе использования оборудования является определение среднего времени его работы. Величина этого показателя может быть рассчитана по формуле:

где:

F – показатель, характеризующий среднее время работы одной машины, ч.

Достоинство этого показателя состоит в том, что он дает представление о средней абсолютной величине загрузки каждой единицы оборудования в данном производственном подразделении.

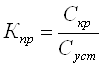

Ø Для количественного измерения уровня равномерности загрузки оборудования используется коэффициент пропорциональности.

Коэффициент пропорциональности определяется как отношение различных видов работ в структуре машиноемкости изготовляемой продукции к общему количеству установленного оборудования по следующей формуле:

где:

Скр – количество оборудования, кратное отношению различных видов работ в структуре машиноемкости;

Суст – общее количество установленного оборудования.

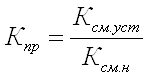

Для проведения аналитической работы в заводских условиях предлагается следующая рабочая формула определения величины коэффициента пропорциональности:

где:

Ксм.уст – коэффициент сменности работы всего установленного оборудования;

Ксм.н – нормативный коэффициент сменности работы оборудования.

По аналогии величина коэффициента пропорциональности может быть рассчитана при наличии данных, характеризующих загрузку оборудования:

![]()

где:

Кз.уст – средний коэффициент загрузки установленного оборудования в данном подразделении (группе);

Кз.н – нормативный коэффициент загрузки оборудования.

Любой из указанных показателей второй группы отражает, прежде всего, использование технологического оборудования, которое определяет величину производственной мощности. Динамика этих показателей не только показывает уровень интенсивного использования производственной мощности, но и свидетельствует о величине потенциальных резервов улучшения такого использования.

В третью группу входят стоимостные показатели, характеризующие отдачу производственного аппарата.

Они дают возможность оценить влияние интенсивного использования производственных мощностей на эффективность производства. Для обобщающей характеристики эффективности использования средств труда служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоёмкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств), удельных капитальных вложений на один рубль прироста продукции.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

Ø Одним из таких показателей является фондоотдача. Этот показатель имеет прямую функциональную связь с показателями, отражающими уровень загрузки оборудования. На заводах количество оборудования увеличивается, растет его стоимость и производительность. Однако загрузка его повышается медленно, а в большинстве случаев снижается, что отрицательно сказывается на величине фондоотдачи.

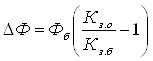

Влияние загрузки оборудования на фондоотдачу можно определить по формуле:

где:

ΔФ – прирост фондоотдачи за счет повышения загрузки оборудования;

Кз.о и Кз.б – коэффициенты загрузки оборудования в отчетном и базисном годах;

Фб – фондоотдача в базисном году.

Использование показателя фондоотдачи дает возможность оценить достижение проектной фондоотдачи и сопоставить ее величину с фондоотдачей по уровню принятой мощности. Сравнение этих показателей показывает, насколько фондоотдача по уровню принятой мощности отстает или превышает проектную фондоотдачу, т.е. дает возможность определить величину резерва повышения фондоотдачи или величину перекрытия проектной фондоотдачи, а также улучшения использования принятой мощности. Резервы повышения фондоотдачи можно рассчитать по формуле:

где:

Фпр – величина фондоотдачи по проекту;

Фм – величина фондоотдачи по принятой мощности.

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств – на их переоценку.

На изменение уровня фондоотдачи оказывают влияние ряд факторов. Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей их сумме и изменение фондоотдачи активной части фондов.

Ø Следующим стоимостным показателем, характеризующим эффективность использования активной части основных фондов, является выпуск продукции в расчете на 1 единицу стоимости оборудования. В настоящее время возрастает техническая оснащенность предприятий, повышается технический уровень производства. Выпуск продукции с 1 единицы активной части основных фондов дает представление о росте эффективности их использования. Этот показатель может быть еще дополнен показателем выпуска продукции на единицу оборудования. Он исчисляется как в стоимостном, так и в натуральном выражении. Показатели в натуральном выражении следует применять для оценки использования производственных мощностей литейных, кузнечнопрессовых и сварочных цехов. Последним и весьма важным показателем в этой группе является коэффициент, характеризующий эффективность использования заводских производственных площадей.

2. Методические подходы к определению производственной мощности в разных типах производства

2.1 Расчет производственной мощности предприятия

К расчёту производственной мощности берётся всё оборудование независимо от его состояния (всё наличное оборудование, числящееся не балансе предприятия, установленное и не установленное).

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

– по агрегатам и группам технологического оборудования;

– по производственным участка;

– по основным цехам и заводу в целом.

Как было сказано выше, производственная мощность предприятия определяется по мощности ведущих цехов, участков и агрегатов. Перечень ведущих цехов, участков и агрегатов в основном производстве, а также оптимальные уровни загрузки публикуются в отраслевых рекомендациях по расчету производственной мощности. Так, на швейных фабриках к ним относятся швейные цехи, на текстильных комбинатах – прядильное и ткацкое производства, на машиностроительных заводах – механические и сборочные цехи, в черной металлургии – доменные, мартеновские, электроплавильные печи. Такой подход к определению производственной мощности позволяет выявить несопряженность мощностей ведущих и вспомогательных производств и агрегатов и разработать план организационно-технических мероприятий по их выравниванию.

Производственная мощность ведущих подразделений определяется по формуле:

![]()

где:

М – производственная мощность подразделения (цеха, участка);

n – количество единиц одноименного ведущего оборудования, ед.;

Нт – часовая техническая (паспортная) мощность единицы оборудования, ед.;

Ф – фонд времени работы оборудования, часов.

При расчете производственной мощности нужно исходить из имеющегося оборудования и площадей, передовой организации производства, применения полноценного сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

Исходными данными для расчёта производственной мощности служат число установленного оборудования по видам, производственные площади сборочных цехов, режим работы предприятия (две, три, одна смена), трудоёмкость изготовления изделия, коэффициент выполнения (перевыполнения) норм.

2.1.1 Расчёт производственной мощности, исходя из имеющегося оборудования

На участке мощность определяется по ведущему оборудованию. Ведущее оборудование – это оборудование, на котором выполняются основные наиболее трудоёмкие операции. Если существует несколько групп оборудования, то производственная мощность определяется по той группе, где обработка деталей наиболее трудоёмкая. При этом необходимо учесть все оборудование, закрепленное за цехом, включая бездействующее вследствие неисправности, находящееся в ремонте и подлежащее установке в плановом периоде. Не учитывается только оборудование, находящееся в резерве, а также на опытно-экспериментальных и специальных участках для профессионально-технического обучения.

Существует 2 основные методики определения производственной мощности:

1. Для цехов, где можно выделить основное, общее оборудование:

где:

Тэ – эффективное время работы оборудования;

ti – трудоемкость изготовления i – го изделия;

q – количество однотипного оборудования.

2. Для цехов, где нет ведущего оборудования (монтажный, сборочный и т.д.):

где:

Тн – номинальный фонд времени цеха;

ti – трудоемкость изготовления i – го изделия;

S – площадь цеха;

s – площадь одного рабочего места.

2.1.2 Расчёт производственной мощности, исходя из имеющихся производственных площадей

При расчете производственной мощности предприятий машиностроения, заводов по производству строительных материалов, текстильных, швейных и обувных фабрик, предприятий пищевой промышленности и некоторых других также необходимо учитывать производственные площади. Так на швейных фабриках в основу расчета производственной мощности пошивочных цехов положено количество рабочих мест (без учета резервных), которое может быть размещено на производственной площади, выделяемой для размещения производственных потоков. Расчет выполняется по формуле:

где:

S – производственная площадь цеха, выделяемая для организации производственных потоков, кв. м;

Sн – производственная нормативная площадь (с учетом проходов) на одно рабочее место, кв. м.;

Т – эффективный фонд времени использования производственной площади цеха, час.;

t – количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и так далее, в зависимости от отрасли производства) единицы продукции, час.

Таким образом, расчёт производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

2.2 Баланс производственных мощностей

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на предприятии должен разрабатываться ежегодный баланс производственной мощности. Ранее баланс производственной мощности составляли все промышленные предприятия. На данный момент его составлением занимаются только крупные фирмы. Баланс составляется по номенклатуре и ассортименту выпускаемой продукции. Баланс производственной мощности включает в себя:

1. мощность предприятия на начало планируемого периода;

2. величину прироста производственной мощности за счёт различных факторов (модернизации, реконструкции, технического перевооружения и так далее);

3. размеры уменьшения производственной мощности в результате выбытия, передачи и продажи основных производственных фондов, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия;

4. величину выходной мощности, то есть мощности на конец планируемого периода;

5. среднегодовую мощность предприятия;

6. коэффициент использования среднегодовой производственной мощности.

Входная производственная мощность – это мощность на начало отчетного или планируемого периода. Определяется по данным бухгалтерской отчётности.

Выходная производственная мощность – это мощность предприятия на конец отчетного или планируемого периода. При этом выходная мощность предыдущего периода является входной мощностью последующего периода. Она определяется расчётным путём:

Мвых = Мвх + Мт + Мр + Мнс – Мвыб

где:

Мвых – выходная производственная мощность;

Мвх – входная производственная мощность;

Мт – прирост производственной мощности за счет технического перевооружения производства;

Мр – прирост производственной мощности за счет реконструкции предприятия;

Мнс – прирост производственной мощности за счет расширения (нового строительства) предприятия;

Мвыб – выбывающая производственная мощность.

Так как ввод и выбытие мощностей производится не одномоментно, а происходит на протяжении всего планируемого периода, то возникает необходимость расчета среднегодовой производственной мощности.

Среднегодовая производственная мощность – мощность, определяемая по средней арифметической взвешенной с учётом ввода и выбытия мощности по периодам. Она определяется по формуле:

где:

Мс – среднегодовая производственная мощность;

Мвв – вводимая производственная мощность;

t1 – число месяцев эксплуатации введённой в действие мощности в течение отчётного периода;

Мвыб – выводимая производственная мощность;

t2 – число месяцев с момента выбытия мощности и до конца отчётного периода.

Приведенная методика определения среднегодовой мощности применима в случаях, когда в плане развития предприятия предусмотрен конкретный месяц ввода новых производственных мощностей. Если текущим планом капитального строительства или организационно-технических мероприятий предусматриваются сроки ввода мощностей не по месяцам, а по кварталам, то при расчете среднегодовой мощности считается, что они будут вводиться в середине планируемых кварталов.

При разработке средне- и долгосрочных планов невозможно предусмотреть не только месяц, но и квартал, в котором будут введены дополнительные мощности. В этом случае при расчете их среднегодовых величин период действия вводимых мощностей принимается в размере 0,35 года.

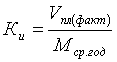

Коэффициент использования среднегодовой производственной мощности.

Он рассчитывается как отношение фактического выпуска продукции к среднегодовой мощности:

(2.5)

(2.5)

где:

Ки – коэффициент использования производственной мощности в отчетном периоде, ед.;

V пл (факт) – фактический объём выпуска, ед.;

Мср.год – среднегодовая производственная мощность предприятия в отчетном периоде, ед.;

Если Vпл(факт)<Мср.год, то это значит, что производственная программа предприятия обеспечена производственными мощностями. Поскольку производственная мощность представляет собой максимально возможный объем выпуска продукции при лучших условиях производства, то коэффициент ее использования не может быть больше единицы. Несоблюдение этого условия означает, что расчетная производственная мощность предприятия занижена и требуется уточнение расчетов.

3. Производственная мощность ТПГ «Кронос-Инвест»

Общая характеристика предприятия

ООО «Кронос-Инвест» – национальная дистрибуционная компания (оптовая торговля ликёроводочных и пивобезалкогольных напитков по всей территории России). Предприятие представляет собой полный цикл виноделия: от выращивания винограда и до продаж готового вина потребителям.

Основное направление деятельности – это производство и распространение на территории России качественных отечественных вин, и тем самым, повышение культуры винопития в нашей стране.

ТПГ «Кронос-Инвест» основан в 1996 году в г. Москва как компания «Кронос», которая занималась оптовой торговлей ликероводочными и пивобезалкогольными напитками. В последующие годы компания «Кронос» открыла сеть филиалов по всему московскому региону. Благодаря успешной инвестиционной политике руководства компании к ней присоединились такие юридические независимые предприятия, как: ООО ПКФ «Бахус» (Ростовский винзавод), ЗАО «Химстройоптторг». В 2000 году компания преобразована в ООО «Кронос-Инвест», т. к. её деятельность стала включать в себя не только оптовую торговлю, но и операции с ценными бумагами. В дальнейшем структура компании продолжала расширяться, и в 2001 году «Кронос-Инвест» стал торгово-промышленной группой, ориентированной на производство винной продукции и оптовую торговлю.

Производственную мощность буду рассматривать на примере предприятия ООО ПКФ «Бахус» (Ростовский винзавод), как неотъемлемая часть ТПГ «Кронос-Инвест».

Ростовский винзавод составляет общество с ограниченной ответственностью производственно-коммерческая фирма «Бахус» и закрытое акционерное общество «Корпорация Керкинитида». Оба эти предприятия были основаны в 2000 году и по своей сути являются продолжателями уже устоявшихся традиций виноделия и виноградарства, заложенные ещё в 1928 году, основателями ростовского винзавода, на территории которого они сейчас расположены. В настоящее время на Ростовском винзаводе насчитывается около 290 работников.

Завод выпускает такие торговые марки вина, как «Бахус» и «Голицынские вина», «Вождь». На данном этапе развития завод является крупным по объёмам производства предприятием не только Ростова, но и России.

Задача предприятия – совершенствование технологических процессов виноделия с использованием более нового и современного оборудования для достижения высокого качества продукции, увеличение потребительского спроса на производимую продукцию, повышение конкурентоспособности предприятия.

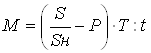

Расчёт производственной мощности

Стоимость основных фондов на начало базисного 2003 года составляла 1000 тыс. денежных единиц. 1 мая этого же года введены в действие основные фонды на сумму 2200 тыс. д. ед. 1 октября выведено устаревших основных фондов на сумму 630 тыс. д. ед.

Среднегодовая мощность (Мср) рассчитывается путём прибавления к входной мощности (Мвх) среднегодовой вводимой(Мвв) и вычитания среднегодовой выбывающей мощности (Мвб) с учётом срока действия (Тн):

Мср = Мвх + Мвв * Тн / 12 – Мвб (12 – Тн)/12.

Мср = 1000 + 2200*3/12 – 630* (12 – 3)/12 = 1077,5 тыс.* д. ед.

Ростовский винзавод имеет прерывный процесс производства. Рассчитаем календарный (Фк), режимный (Фр) и плановый (Фп) фонды времени:

Фк = Дк * 24,

Фк = 365 * 24 = 8760 часов

Плановый фонд времени рассчитывается исходя из режимного с учётом остановок на ремонт (а), в часах.

Фп = Фр * (1 – а / 100);

Фп = 2014,5 * (1 – 10/100) = 1813,05.

Фр = Др * Те * С,

Фр = 255 * 7,9 * 1 = 2014,5 часов

где Др – количество рабочих дней в году;

Те – средняя продолжительность одной смены с учётом режима работы предприятия и сокращения рабочего дня в предпраздничные дни;

С – количество смен.

Производственная мощность агрегата (ПМа) зависит от планового фонда времени работы в течении года (Фп) и его производительности в единицу времени (W)

ПМа = Фп * W.

В разливочном цехе данного завода установлены 3 линии разлива, на каждой из которых установлены 10 агрегатов. За час работы они разливают в бутылки 10500 литров вина. Тогда производственная мощность одного агрегата составит:

ПМа = 1813,05 * 10500 / 10 = 190370,25 литров.

Производственная мощность участка с однотипным оборудованием и одинаковой номенклатурой рассчитывается путём умножения производственной мощности агрегата на их количество (К). Так, производственная мощность трёх линий разлива разливочного цеха равна:

ПМу = ПМа * К = 190370,25 * 3 = 571110,75 литров.*

Так, производственная мощность разливочного цеха составляет 571110,75 литров вина. Производственная мощность завода устанавливается по мощности ведущего цеха и составляет 571110,75.

Таблица 2.1. Производственная программа выпуска вина на год

| Наименование | Количество, л. | Средняя трудоёмкость, н\ч | Коэффициент перерасчёта |

| Мускат | 90750 | 120 | 1,2 |

| Портвейн | 63450,25 | 110 | 1,1 |

| Каберне | 35170,50 | 100 | 1 |

| Итого | 189370,75 |

Результаты суммируются и получается производственная программа предприятия (ПП):

ПП = 90750 * 1,2 + 63450,25 * 1,1 + 35170,50 * 1 = 213865,8 литров.

Плановый коэффициент использования производственной мощности предприятия (Кпм) рассчитывается путём деления производственной программы на производственную мощность (ПМ). Исходя из предыдущего расчёта производственной мощности можно определить Кпм:

Кпм = ПП / ПМ * 100% = 213865,775 /571110,75*100% = 37,45%.

Коэффициент пропорциональности мощностей, который рассчитывается как отношение производственной мощности цеха к производственной мощности завода (мощности цеха и участка).

Кпр. = 571110,75 / 190370,25 = 3.

Выводы

Важнейшим результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов роста фондоотдачи.

Развитие нашей экономики на современном этапе и в ближайшей обозримой перспективе обусловливает необходимость совершенствования организации интенсивного использования производственных мощностей действующих предприятий.

Организация интенсивного использования наличных производственных мощностей является важным фактором экономического роста, при котором не только повышается эффективность применяемых мощностных ресурсов, но и возрастает ее значение в приросте продукции, т.е. когда главным источником увеличения выпуска продукции становится экономия этих ресурсов.

Организация интенсивного использования производственных мощностей должна осуществляться с учетом действия совокупности двух взаимосвязанных видов факторов, обусловливающих возможность более напряженного функционирования мощностных ресурсов во времени (повышения их загрузки) и оказывающих влияние на интенсивный прирост мощностей (снижение машиноемкости).

Определение уровня организации интенсивного использования производственных мощностей обусловливает необходимость обоснования критерия его оценки. Таким критерием может быть минимум разрыва между уровнями использования мощностей и оборудования, составляющего систему машин предприятия. Следовательно, чем меньше этот разрыв, тем выше уровень организации использования производственных мощностей.

Проблема организации интенсивного использования производственных мощностей действующих предприятий охватывает широкий круг вопросов и обусловливает необходимость решения двуединой задачи: во-первых, мобилизации резервов повышения пропорциональности мощностей путем совершенствования построения системы машин отдельных подразделений и предприятий в целом; во-вторых, рационального использования производственных мощностей путем совершенствования хозяйственного механизма, системы материального стимулирования. Эти вопросы являются стержневыми в проводимой радикальной экономической реформе на уровне предприятия. Хозрасчетное стимулирование интенсивного использования производственных мощностей обеспечивается путем нормативного распределения прибыли или дохода. Это является действенным рычагом мобилизации внутренних резервов увеличения выпуска продукции и улучшения всех технико-экономических показателей деятельности предприятий.

На основе данных была рассчитана производственной мощность ООО ПКФ «БАХУС», подразделения ростовской компании ТПГ «КРОНОС-ИНВЕСТ», которая составляет 571110,75 литров вина. Также был рассчитан плановый коэффициент использования производственной мощности предприятия, составляющий 37,45%. Это означает, что предприятие не использует полностью свои ресурсы, а лишь 37,45%.

Список используемых источников

1. Петрович И.М., Атаманчук Р.П. «Производственная мощность и экономика предприятия», Москва, 2009.

2. Сергеев И.В. «Экономика предприятия», «Финансы и статистика», Москва 2008.

3. «Экономика предприятия: Учебник для экономических вузов», Под ред. Руденко А.И, Минск, 2009.

4. «Экономика предприятия», Под ред. Карлика А.Е. и Шухгальтера М.Л. Москва, ИНФРА-М, 2007.

5. Чуев И.Н., Чечевицына Л.Н. «Экономика предприятия», Москва, 2009.

6. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд.,

перераб. и доп. – М.: ИНФРА-М, 2008.

7. Тамбавский К.К., Петренко Е.С. Экономический анализ предприятия. – М.: Инфра-М, 2009.

8. Сивакова А.И., Фрадкина Е.К. Анализ финансово-хозяйственной деятельности предприятия. – Ростов н/Д: изд-во «Феникс», 2008.

9. Прохоров С.А. Экономика предприятия. – М.: Наука, 2009.

10. Интернет-сайты, материалы, с которых использовались в работе:

www.geg.ru

www.rosbalt.ru

www.100auto.ru