Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Структура олигополистического рынка

Курсовая работа: Структура олигополистического рынка

курсовая работа

по микроэкономике на тему: «структура олигополистического рынка»ПЕНЗА, 2010

Введение

Актуальность темы курсовой работы не вызывает сомнений.

Олигополия является одной из самых распространенных структур рынка в современной экономике. Почти все технически сложные отрасли промышленности: металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др., имеют именно такую структуру. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Однако в олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм (и здесь, как и при монополистической конкуренции может проявить себя патентной стратегия конкурентной борьбы). Но на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность (ведущих компаний) определяет развитие событий. Формально к олигополистическим обычно относят те отрасли, где четыре крупнейшие фирмы производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Конечно, установление такой количественной границы во многом условно. Тем не менее, два названных типа рынка имеют и качественные отличия друг от друга.Олигополистический рынок, который является самым распространенным рынком в современной экономике, характеризуется следующими чертами:

· на рынке действует небольшое число крупных фирм (формально считается: четыре крупные фирмы, производящие более половины всей выпускаемой продукции), но могут присутствовать и мелкие фирмы;

· продукты могут быть стандартизированными (цемент, газ и т, п.) и дифференцированными (автомобилестроение);

· фирмы-олигополисты обладают высокой степенью контроля над рынком (над объемами производства, ценами).

Если олигополист уменьшит объем производства, то это приведет к росту цен на рынке. Если же несколько олигополистов начнут проводить общую политику, то их власть на рынке приблизится к монопольной. Отдельный олигополист, изменяя цены и объемы производства, должен учитывать реакцию, как потребителей, так и конкурентов. Олигополист, снижая цены, не уверен в долговременном результате. Если олигополист повысит цены, конкуренты могут оставить свои цены неизменными. Как видим, роль маркетинговых стратегий цен на олигополистическом рынке велика. Кроме того, олигополисты ведут борьбу между собой за покупателей путем улучшения качества продукции, дифференциации продукции, рекламы [7; С. 114-115].

На выбор фирмой ценовой стратегии влияет размер фирмы. Бесспорными ценовыми лидерами являются крупные фирмы. Малые предприятия ввиду ограниченности финансовых возможностей, зависимости в рамках олигополии часто скованы в ценовых решениях. Чем выше ступень дифференциации продукции по качеству, тем выше роль цен, но при этом усложняется ценообразование. Цена является более важным элементом маркетинга для фирм-продавцов, чем для фирм-производителей. Для фирм-продавцов ценовые стратегии более обширны, разнообразны и должны быть быстрыми и точными. Свобода действия фирмы в области цен зависит от степени прямого или кос¬венного вмешательства государства, профсоюзов, потребителей. Роль маркетинговых стратегий цен зависит от степени взаимосвязи цен с другими элементами комплекса маркетинга.

Роль цены в обеспечении рыночного успеха зависит от того, в какой рыночной ситуации реализуется та или иная ценовая стратегия. Любая фирма находится и действует в конкретных рыночных ситуациях, среди которых можно назвать четыре наиболее важные.

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной.Огромную роль при определении модели олигополии играет характер взаимоотношений между конкурирующими на рынке фирмами. В этом состоит уникальная особенность олигополии. При всех других типах рыночных структур значение индивидуальной политики фирм-конкурентов невелико. В условиях совершенной и монополистической конкуренции на рынке действует такое множество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. А при монополии конкурентов вообще нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов сказывается на всех остальных и на отрасли в целом самым непосредственным образом [12; С. 30]

Целью исследования является изучение особенностей, моделей, структуры олигополистического рынка.

Для достижения указанной цели поставлены следующие задачи:

- рассмотреть признаки, особенности олигополистического рынка, подробно остановившись на олигополистическом взаимодействии;

- изучить модели кооперативного поведения;

- дать характеристику моделям некооперативного поведения;

- изложить экономику рынка олигополии в России.

В качестве предмета исследования выступил олигополистический рынок.

Методологической основой работы служит диалектический метод познания и анализ рассматриваемых явлений.

Характер рассматриваемых в курсовой работе вопросов обусловил использование комплекса основных методов:

– материалистические;

– исторические;

– метод сравнительного анализа;

– формально-юридический метод;

– эмпирические;

– источниковедческие.

Выбор структуры курсовой работы обусловлен последовательностью решения поставленных задач и логикой изучения темы.

– В первой главе рассматривается признаки, особенности олигополистического рынка, олигополистического взаимодействия.

– Во второй главе изучаются модели кооперативного поведения.

– В третьей главе дается характеристика моделям некооперативного поведения.

– В четвертой главе изложена экономика рынка олигополии в России.

При написании курсовой работы были изучены учебные материалы, монографии, публикации на страницах периодической печати.

1. Олигополистический рынок: признаки, характеристика и олигополистическое взаимодействие

Рыночная структура, для которой характерно стратегическое взаимодействие фирм, называется олигополией, что дословно переводится с греческого как «власть нескольких». Само понятие указывает на то, что олигополистический рынок представляет собой рыночную структуру, в рамках которой действует ограниченное количество продавцов. Четкого ответа на вопрос, сколько, дать нельзя. Олигополистический рынок может быть представлен тремя-четырьмя фирмами, а может и пятнадцатью. Важно не количество фирм само по себе, а наличие продавцов, объем предложения которых достаточно велик относительно совокупного отраслевого предложения. Естественно, для большеразмерных рынков будут характерны фирмы, крупные по абсолютным параметрам. Малоразмерный рынок будет представлен фирмами, небольшими по абсолютным размерам. Но если некоторые из них являются крупными относительно объема рыночного предложения, то и в этом случае мы будем иметь дело с олигополией.

Присутствие на рынке одного или нескольких крупных относительно совокупного отраслевого предложения продавцов порождает принципиально новый эффект. Суть его состоит в том, что любое рыночное рвение такого продавца неизбежно затронет всех участников рынка. Если фирма, контролирующая 3-5% рынка, снизит цену на свой продукт, то о вряд ли скажется на рыночном равновесии. Но если снизит цену фирма, контролирующая 20% объема рыночного предложения, то несомненно, что все действующие на рынке фирмы ощутят произошедшую перегну. Ощущая свою взаимозависимость, фирмы вынуждены строить свое (ведение с учетом реакции на него со стороны конкурентов. Поэтому продляющееся в форме реагирования на действия друг друга взаимодействие фирм - ключевая характеристика олигополистического рынка [9; С. 351].

Олигополистический рынок может быть представлен как стандартизованным - чистая олигополия (рынок металла, сырой нефти), так дифференцированным - дифференцированная олигополия (рынок автотранспортной и бытовой техники) продуктом. Обычно отраслевые барьеры «входа-выхода» достаточно высоки, чтобы воспрепятствовать прессу активного межотраслевого перелива капитала, как это имеет место при монополистической конкуренции. Вместе с тем нельзя утверждать, что они являются непреодолимыми, и исключить возможность появления на отраслевом рынке новых фирм.

Олигополия - тип рынка, где осознающие свою взаимозависимость фирмы тесно взаимодействуют друг с другом, принимая решения с учетом реакции конкурентов.

Осознание фирмами взаимозависимости между собой заключается в том, что решение одной фирмы в отношении объема выпуска или цены на продукт неизбежно повлечет за собой изменение рыночных условий. Это означает, что иные действия в условиях олигополии будут вызывать ответную реакцию конкурентов. Фирма может расширить предложение, снизив цену на свой продукт, но в рамках данного рыночного спроса расширение спроса на продукт фирмы произойдет за счет сокращения спроса на продукт конкурирующих фирм. Стремясь к сохранению своего положения, конкуренты вынуждены будут ответить адекватным снижением цены. Очевидно, что в итоге будет выигрывать только потребитель, так как при автономном поведении фирм, подобно тому как это бывает при монополистической конкуренции, рынок будет дрейфовать в сторону конкурентного равновесия, а прибыль фирм будет сокращаться. Другими словами, в условиях отсутствия взаимодействия между фирмами экономическое положение всех фирм будет ухудшаться [13; С. 222].

Фирмы без труда осознают, что такой исход является результатом как ограниченности отраслевого спроса, так и их собственного поведения. Если фирмы и могут воздействовать на спрос, то их возможности в этом отношении крайне ограниченны (суверенитет потребителя). Но они располагают свободой в выборе модели своего поведения. Осознавая взаимозависимость между собственным поведением и рыночным результатом этого поведения, фирмы становятся заинтересованными в координации своих действий. Целью такой координации является достижение наилучшего с точки зрения действующих на отраслевом рынке фирм равновесного состояния[2; С. 124].

Олигополистическое взаимодействие - стратегия поведения конкурирующих фирм, направленная на координацию их деятельности с целью максимизации отраслевой прибыли.

Взаимодействие среди немногих является столь плотным, что затрагивает все сферы конкуренции - цену и объем продаж, долю рынка и дифференциацию продукции, стимулирование сбыта и инновационную деятельность. Фактически конкуренция становится в высшей степени персонифицированной. Это дает не только дополнительные знания фирмам друг о друге, но и позволяет с высокой степенью определенности прогнозировать поведение своих соперников. В конечном счете все это создает предпосылки для выработки фирмами устойчивой стратегии поведения, которая в наибольшей степени отвечает реализации стоящей перед действующими на отраслевом рынке фирмами цели - максимизации прибыли. Решая вопрос в принципиальном плане, действующие в условиях олигополистического взаимодействия фирмы могут реализовать одну из двух стратегий координации деятельности - кооперативную или некооперативную.

Кооперативная стратегия - это способ реализации олигополистического взаимодействия, при котором координация поведения продавцов осуществляется посредством достижения фирмами соглашения в отношении цены и объема отраслевого выпуска. Чем выше уровень кооперации продавцов, тем больше рыночное равновесие будет тяготеть к монопольному.

Некооперативная стратегия - это способ реализации олигополистического взаимодействия, при котором координация осуществляется путем конкурентных способов, в рамках которых каждая фирма проводит независимую, направленную на укрепление собственного положения стратегию. Чем более конкурентным будет взаимодействие фирм, тем больше состояние рынка будет приближаться к конкурентному. Крайней формой такого поведения являются так называемые «ценовые войны», которые способны привести олигополистический рынок к исходу, характерному для рынка совершенной конкуренции [17; С. 241].

Выбор того или иного типа стратегии, равно как и форм реализации каждого из них, зависит от тех объективных условий, которыми характеризуется конкретный отраслевой рынок, и от рыночной ситуации, в которой находятся фирмы. В то же время существуют факторы, которые препятствуют выработке всеми фирмами единой стратегии поведения. Во-первых, фирмы могут занимать разные конкурентные позиции на рынке. Во-вторых, они могут различаться по своему финансовому положению. В-третьих, фирмы могут ставить перед собой разные цели. Все это является причинами того, что фирмы могут избрать разные конкурентные стратегии. Поэтому единой точки рыночного равновесия, к которой стремятся фирмы, для олигополистических рынков не существует, а фирмы одной отрасли могут взаимодействовать и как монополисты, и как конкурирующие фирмы. Следовательно, не существует и единой теории олигополии. Она предстает перед нами в виде набора разнообразных моделей внутриотраслевого взаимодействия, каждая из которых иллюстрирует один из возможных типов поведения на олигополистическом рынке [20; С. 142].

2. Модели кооперативного поведения: сговор и лидерство

2.1 Модель картеля

Наиболее ярко выраженной формой реализации кооперативного поведения является картель, представляющий собой соглашение о параметрах отраслевого предложения. Склонность фирм к согласованию своих действий посредством формального соглашения об объеме выпуска и цене производимого отраслью продукта обусловлена трудностями диагностирования реакции конкурентов. Содержательной стороной картельного соглашения является ограничение отраслевого выпуска до уровня, обеспечивающего получение фирмами отрасли монопольной прибыли, что достигается посредством координации выпуска отдельных фирм до объемов, которые суммарно обеспечивали бы установление монопольного равновесия.

Картель - группа фирм, объединенная соглашением о цене и разделе рынка между участниками с целью получения монопольной прибыли.

Организационно картель может иметь разные формы. Фирмы могут ограничиться заключением соглашения о цене, ставя своей целью недопущение ценовой конкуренции, но оставляя возможность неценовой конкуренции за долю рынка. Более жесткой формой картеля является установление производственных квот, дополняемых контролем за всеми видами конкурентной активности. Картель может быть реализован в форме специально созданной сбытовой организации, которая, скупая продукцию у отдельных производителей по договорной цене, затем будет реализовывать эту продукцию с учетом координации [19; С. 141].

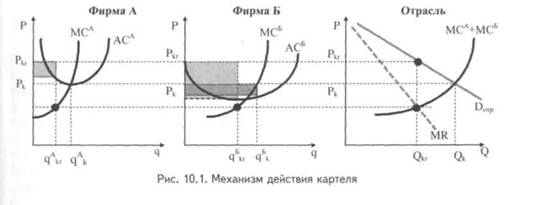

Если на отраслевом рынке действуют две фирмы - А и Б, то рыночное равновесие будет устанавливаться исходя из положения кривой рыночного спроса D0Tp и кривой отраслевых предельных издержек производства, которые определяются путем горизонтального суммирования предельных издержек фирм (МСА+ МСБ). Если фирмы будут действовать в условиях чистой конкуренции, то отрасль окажется в положении равновесия при цене Рк и объеме выпуска Qk. При такой цене фирма А будет действовать на принципе безубыточности, осуществляя выпуск в объеме qAk, а фирма Б, осуществляя выпуск q, будет получать небольшую прибыль, величина которой равна площади темноокрашенного прямоугольника. Фирмы могут улучшить свое положение, если сократят совокупный выпуск до объема, максимизирующего отраслевую прибыль, то есть для которого выполняется равенство MR = (МСА + МСВ). При объеме Qkr и соответствующей ему цене Pkr отраслевая прибыль будет максимальной. Однако такой исход возможен только в том случае, если фирмы достигнут соглашения о поддержании отраслевого выпуска на максимизирующем отраслевую прибыль уровне. Следовательно, главная задача состоит в распределении производственных квот между фирмами таким образом, чтобы их суммарный выпуск равнялся Qkr. Такие квоты определяются на основе пересечения горизонтальной линии, полученной из пересечения MR = (MCA+ МСБ), с кривой предельных издержек каждой фирмы. В результате производственная квота фирмы А составит qAkr, а квота фирмы Б - qBkr. Продавая продукт по единой цене Pkr, обе фирмы улучшат свое положение. Фирма А будет получать экономическую прибыль, равную площади заштрихованного прямоугольника. Фирма Б увеличит свою прибыль, о чем свидетельствует превышение площади заштрихованного прямоугольника над площадью темноокрашенного прямоугольника [4].

При большом числе фирм и существенных различиях в контролируемых ими долях рынка достижение соглашения о цене и объеме крайне затрудняется. Чем больше неоднородность продукта, производимого фирмами отрасли, тем слабее стимулы для реализации совместной стратегии. Когда отраслевые барьеры низки и не могут воспрепятствовать проникновению на рынок «чужаков», картельное соглашение теряет смысл, так как может быть в любой момент разрушено в результате вторжения на рынок аутсайдера, то есть фирмы, не входящей в картель. Если фирмы обладают существенными избыточными производственными мощностями, то у них велик соблазн задействовать эти мощности, а значит, нарушить условия соглашения. Когда отраслевой спрос растет, фирмы располагают возможностью реализовать рыночную власть, не прибегая к картельным соглашениям. При высоких темпах научно-технического прогресса ценность картельного соглашения резко снижается, так как фирмы могут его легко обойти, используя открывшиеся возможности перестройки технологии или вывода на рынок нового продукта. Существенное значение имеет и характер проводимой государством антимонопольной политики: чем жестче такая политика, тем меньше вероятность появления картелей, и наоборот [14].

Во-вторых, даже в случае образования картеля возникает проблема поддержания его стабильности, что представляет задачу куда более сложную, нежели его создание. Причин нестабильности картельных соглашений много. Прежде всего, могут различаться целевые предпочтения фирм, часть из которых будут ориентироваться на достижение краткосрочных целей, в то время как другая часть будет преследовать долгосрочные цели. Все это будет формировать основания для нарушения картельного соглашения. Причины нестабильности могут корениться в различии оценок обоснованности параметров картельного соглашения со стороны отдельных фирм. Если у фирм имеются существенные различия в издержках производства или в контролируемых каждой фирмой долях рынка, то им будет трудно согласовать равновесные цену и объем. Для фирмы с более высоким уровнем издержек (МСА) оптимальным было бы установление цены РА при объеме QA, в то время как фирма с более низким уровнем издержек (МСБ) предпочитает более низкую цену РБ при большем объеме выпуска QB. Подобная же проблема возникает и в случае с одинаковыми издержками (МСА= МСБ), но при разных долях рынка DA и DB . Фирма Б рассматривает в качестве оптимальной цену РБ, которая обеспечивает ей максимизацию прибыли. Однако для фирмы А, учитывая спрос на ее продукт (DA), такая цена является неприемлемой, так как приводит к необоснованному сокращению выпуска и прибыли.

Следующий из сказанного общий вывод заключается в том, что успех деятельности картеля зависит от готовности его участников следовать достигнутым соглашениям, а также их способности выявлять и эффективно пресекать действия нарушителей. Будучи повернутым в практическую плоскость, такое требование выполнимо только при наличии трех условий. Первое состоит в том, чтобы процедуры контроля за соблюдением соглашения были эффективны по издержкам, то есть не требовали больших затрат. В качестве таковых могут использоваться контрольные цены, территориальный или сегментный раздел рынка, создание общей сбытовой фирмы. Второе условие связано с быстротой выявления нарушений, что зависит от доступности, достоверности и скорости получения информации: чем больше фирм входит в картель, чем более дифференцированным является круг потребителей продукта отрасли и чем разнообразнее применяемые контракты, тем сложнее выявлять нарушителей. Третье условие - эффективная действенность применяемых в отношении нарушителей санкций, которые должны превышать полученные от нарушения соглашения выгоды. Санкции могут принимать форму штрафов, ограничения квоты и «наказания натурой», когда картель резко снижает цену и расширяет производство с целью вытеснения нарушителей из отраслевого рынка.

2.2 Модель ценового лидерства

Так как обычной практикой для современных экономик является законодательное запрещение и правовое

преследование картельных соглашений, то возможности реализовать кооперативное поведение в такой форме крайне затруднены. Между тем на олигополистическом рынке фирмы могут согласовывать свои действия в неявной форме. Одной из форм завуалированного кооперативного поведения является ценовое лидерство.

Ценовое лидерство имеет место в том случае, когда на отраслевом рынке действует фирма, обладающая стратегическими преимуществами перед своими конкурентами. Фирма может обладать преимуществами в издержках или показателях качества продукта. Определяющим, однако, является контроль ею значительной доли отраслевого рынка, что обеспечивает ей доминирующее положение. Доминирующее положение на рынке позволяет фирме-лидеру, с одной стороны, получать более полную информацию о рынке, а с другой - обеспечивать устойчивость цены за счет контроля над значительной долей рыночного предложения. Механизм модели ценового лидерства состоит в том, что фирма-лидер устанавливает рыночную цену на продукт с учетом сложившихся параметров рынка и преследуемых целей, в то время как остальные фирмы отрасли (последователи) в своей ценовой политике предпочитают следовать за лидером, принимая его цену как заданную [11].

В условиях ценового лидерства рыночная координация достигается посредством приспособления фирм к устанавливаемой лидером цене, которая выступает фактором, задающим условия производства всем фирмам отраслевого рынка [16; С. 321-322].

При отсутствии на рынке доминирующей фирмы ценовое лидерство может быть реализовано посредством объединения нескольких фирм в группу, проводящую согласованную ценовую политику.

Реализация модели ценового лидерства предполагает наличие определенных предпосылок. Лидер контролирует значительную долю рыночного предложения и имеет существенные преимущества перед последователями. Он способен определить функцию отраслевого спроса и распределение производственных мощностей в отрасли. При этом суть олигополистического взаимодействия в данной модели состоит в том, что цена, максимизирующая прибыль ценового лидера, выступает фактором, задающим условия оптимизации производства для остальных фирм отраслевого рынка. Поэтому отличительной особенностью данной модели взаимодействия является последовательность принятия решений, а не их одновременность, как это было в предыдущей модели.

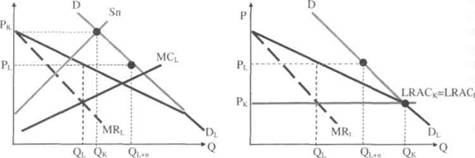

Зная кривую рыночного спроса D и кривую предложения последователей Sn=XMCn, фирма - ценовой лидер определяет кривую спроса на свой продукт DL как разность между отраслевым спросом и предложением конкурентов. Поскольку при цене ¥х весь отраслевой спрос будет покрываться конкурентами, а при цене Р2 конкуренты не смогут осуществлять предложение и весь отраслевой спрос будет удовлетворяться ценовым лидером, то кривая спроса на продукцию лидера (DL) примет форму ломаной линии Pl. Оптимизируя свой выпуск в соответствии с принципом максимизации прибыли MRL = MCL, ценовой лидер установит цену PL при объеме выпуска qL. Установленная лидером цена принимается последователями в качестве равновесной, и каждая из фирм-последователей оптимизирует свой выпуск в соответствии с этой ценой. При цене PL суммарное предложение последователей составит qSn, что следует из PL = Sn.

Поведение фирмы-лидера определяется такими факторами, как размер отраслевой доли лидера, разница в издержках производства лидера и последователей, эластичность спроса на продукт лидера и эластичность предложения последователей. Наиболее существенным в приведенном перечне является параметр издержек производства: чем больше разница в средних издержках лидера и последователей, тем легче лидеру поддерживать ценовую дисциплину. Причем преимущество лидера в издержках может быть относительным, являясь следствием эффекта масштаба, а может быть абсолютным, когда лидер использует более эффективную технологию или обладает доступом к более дешевым ресурсам. Абсолютные преимущества в издержках позволяют фирме-лидеру, в буквальном смысле, диктовать рыночные условия своим последователям [8; С. 149].

Предположим, при рыночном спросе D спрос на продукт лидера представлен как DL, а его издержки производства - как MCL=ACL. Фирма-лидер имеет абсолютные преимущества в уровне средних издержек - ACL<ACA - при любом объеме выпуска. Оптимальным для ценового лидера будет выпуск qL. В этом случае он может назначить на свой продукт цену PL и будет получать экономическую прибыль, размер которой отражен площадью прямоугольника с вертикальной штриховкой. В соответствии с установленной лидером ценой последователи будут производить в объеме с. При этом каждая фирма-последователь (в случае их однородности) будет осуществлять выпуск и получать экономическую прибыль. Такую модель взаимодействия ценового лидера и последователей часто называют рынком доминирующей фирмы с сохранением конкурентного окружения.

Однако, имея абсолютное преимущество в издержках, лидер может установить цену ниже уровня минимальных значений средних издержек последователей, вплоть до уровня своих средних издержек, например Р1. При такой цене для фирм-последователей не существует оптимального выпуска, так как при любом объеме производства они будут нести чистые убытки. В конечном итоге последователи будут вытеснены с рынка, который в этом случае полностью монополизируется фирмой-лидером. Устранив конкурентное окружение, лидер захватывает весь рыночный спрос и устанавливает монопольную цену Рм, которая позволяет ему увеличить прибыль на величину. Вместе с тем, несмотря на, казалось бы, самый благоприятный исход для фирмы-лидера, такое поведение несет в себе и некоторые угрозы в долгосрочном периоде. Обеспечивая получение лидером монопольной прибыли, цена Рм одновременно резко понижает отраслевой барьер входа, создавая не только благоприятные возможности для возобновления деятельности в отрасли конкурентов, но и провоцируя увеличение ими предложения. Существенное расширение отраслевого предложения при неизменности рыночного спроса может привести к такому падению цены на продукт отрасли, которое не только лишит лидера прибыли, но и самой возможности вести хозяйственную деятельность из-за больших постоянных издержек. Не случайно такое поведение фирмы-лидера называют «самоубийственным». Поэтому фирма-лидер независимо от имеющихся у нее преимуществ скорее удовлетворится небольшой стабильной прибылью и будет регулировать уровень цены таким образом, чтобы поддерживать барьеры входа на высоком уровне, то есть проводить «ограничивающую проникновение» ценовую стратегию.

Конкурентная стратегия ценового лидера заключается в том, что он должен ориентироваться на получение долгосрочной прибыли, агрессивно реагируя на вызовы конкурентов как в отношении цены, так и доли рынка. Напротив, конкурентная стратегия фирм, занимающих подчиненное положение, состоит в том, чтобы, избегая прямого противостояния лидеру, использовать меры (чаще всего инновационного характера), на которые лидер отреагировать не сможет. Часто доминирующая фирма не располагает возможностями, чтобы навязать свою цену конкурентам. Но и в этом случае она остается своеобразным проводником ценовой политики (объявляет новые цены), и тогда говорят о барометрическом ценовом лидерстве.

Если оценивать модель рынка с ценовым лидерством с точки зрения экономической эффективности, то результат всецело будет зависеть от того, что выступает источником лидерства на данном рынке. Когда источником доминирования являются преимущества в издержках, ценовое лидерство обеспечит более эффективный результат в сравнении с тем, который мог бы быть получен при совершенной конкуренции. Когда ценовое лидерство базируется на преимуществе в издержках, оно обеспечивает достижение рыночного равновесия при объеме отраслевого предложения, большем, чем конкурентное. Но когда ценовое лидерство основывается исключительно на контроле над рынком (фирма располагает значительной долей отраслевого предложения), результат функционирования рынка с ценовым лидером окажется хуже того, который был бы при совершенной конкуренции.

2.3 Модель блокирующего ценообразования

Особенность олигополистического взаимодействия состоит в том, что фирмы склонны сохранять сложившееся в отрасли status quo, всячески противодействуя его нарушению, так как именно сложившееся в отрасли равновесие обеспечивает им наиболее благоприятные условия для зарабатывания прибыли. В связи с этим наибольшую угрозу для взаимодействующих олигополистически фирм представляет проникновение на отраслевой рынок «новичков». Причин тому несколько. Во-первых, вход на рынок новой фирмы нарушает сложившееся равновесие, что неизбежно вызовет обострение конкуренции среди всех участников. Во-вторых, «новички» не обременены обязательствами в отношении сложившегося на отраслевом рынке олигополистического соглашения. В-третьих, они могут вообще не разделять выработанной «старыми» фирмами стратегии, а, напротив, вести себя агрессивно. Наконец, «новички» могут принести с собой более совершенную технологию и улучшенный продукт, чем значительно ослабят конкурентную позицию действующих на рынке фирм. Поэтому одной из важнейших забот участников олигополистического взаимодействия является создание условий, снижающих вероятность проникновения на рынок новых фирм, в отношении чего отраслевые барьеры играют первоочередную роль [6; С.270].

Отраслевые барьеры входа могут быть повышены разными способами. Но самым доступным, а главное, наиболее действенным является цена. Если барьеры входа низки, то действующие в отрасли фирмы могут искусственно поднять их путем снижения рыночной цены. К примеру, реализуя кооперативную стратегию, фирмы отрасли могли бы обеспечить себе получение экономической прибыли (затемненный прямоугольник), производя Qi продукции при цене Р3. Однако наличие экономической прибыли стало бы притягательным фактором для проникновения в отрасль новых фирм. Если издержки аутсайдера описываются как LRACA, то при цене Р3 его вход станет неизбежным, поскольку такая цена несет в себе потенциал прибыли и для входящей на рынок фирмы [18; С. 5].

Зная уровень отраслевого спроса (D) и издержек (LRAC0), а также оценив уровень издержек претендента на вход, действующие в отрасли фирмы могут установить рыночную цену на уровне минимальных долгосрочных средних издержек аутсайдера, то есть Р2. В этом случае олигополисты потеряют часть прибыли (горизонтально заштрихованный прямоугольник) - хотя некоторую часть потерь, равную площади вертикально заштрихованного прямоугольника, они компенсируют за счет увеличения своего предложения до Q2. Но фирмы могут расширить предложение и до Q3, установив цену на продукт на уровне Pl соответствующем их минимальным средним долгосрочным издержкам производства. Такое согласованное решение лишит фирмы экономической прибыли (отраслевая экономическая прибыль равна нулю). Но одновременно оно сделает проникновение «чужаков» в отрасль невозможным. Причем не только в силу убыточности производства для аутсайдера (P3<LRACA), но и потому, что оказывается исчерпанным весь потенциал отраслевого спроса (Р3 = LRMC = LRACmin). Олигополисты могут укрепить свое положение, координируя свою деятельность с целью недопущения на рынок новых фирм [3; С. 38-39].

Понятно, что решение о выборе блокирующего вход уровня цены будет зависеть от двух обстоятельств - уровня собственных издержек олигополистов и затратного потенциала «чужаков». Если издержки последних выше среднеотраслевых, то отраслевая цена будет установлена на уровне выше минимальных издержек производства действующих на рынке фирм, но ниже минимальных издержек, с которыми могут осуществлять производство фирмы, угрожающие входом на рынок. Даже в случае установления цены на уровне минимальных средних долгосрочных издержек действующие в отрасли фирмы будут получать бухгалтерскую прибыль. Чаще всего фирмы предпочитают устойчивость получения прибыли ее норме, а значит, их решения будут тяготеть к установлению цены на уровне, который гарантированно препятствует входу на рынок других фирм.

3. Модели некооперативного поведения: «ценовая война» и конкурентное сотрудничество

3.1 Взаимодействие на основе реагирования

Реализовать на практике кооперативные стратегии трудно, а подчас невозможно. Это связано как с опасениями быть подвергнутым санкциям со стороны государства (большие штрафы и длительные сроки тюремного заключения) за нарушение антимонопольного законодательства, так и с особенностями состояния отраслевого рынка. Поэтому присутствие на олигополистических рынках конкурентного соперничества - довольно частое явление. Однако и в этом случае, то есть при отсутствии кооперативного поведения, характер конкурентного взаимодействия в условиях олигополии имеет свои особенности. Суть их в том, что каждая фирма выстраивает свою конкурентную стратегию с учетом той, которую реализуют конкуренты. Другими словами, конкурентное поведение фирмы становится формой реагирования на решения других фирм, действующих на отраслевом рынке. В этой связи чрезвычайно важным является выбор параметра, который принимается фирмами в качестве объекта реагирования, то есть той стратегической переменной, которая принимается фирмами за исходную предпосылку при принятии решения и в этом смысле играющей роль якоря в поддержании рыночного равновесия. Обычно таким параметром служат цена или объем выпуска. Когда указанную роль выполняет цена, будет иметь место ценовая олигополия, а когда объем выпуска - количественная олигополия. Так как взаимодействие на основе реагирования представляет собой чрезвычайно сложный для формализованного анализа процесс, мы несколько упростим проблему, приняв в качестве модели олигополистического рынка дуополию, то есть отраслевой рынок, на котором действуют две фирмы.

Модель Курно исходит из того, что на рынке действуют только две фирмы и каждая фирма принимает цену и объем производства конкурента неизменными, а затем принимает свое решение. Каждый из двух продавцов допускает, что его конкурент всегда будет удерживать свой выпуск стабильным. В модели предполагается, что продавцы не узнают о своих ошибках. Фактически же эти предположения продавцов о реакции конкурента, очевидно, изменятся, когда они узнают о своих предыдущих ошибках.

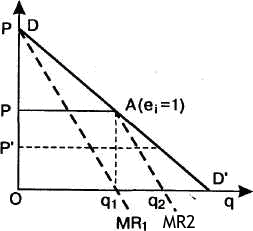

Предположим, что первым начинает производство дуополист 1, который в первое время оказывается монополистом. Его выпуск составляет q1, что при цене Р позволяет ему извлекать максимальную прибыль, ибо в этом случае MR = = МС = 0. При данном объеме выпуска эластичность рыночного спроса равна единице, а общая выручка достигнет максимума. Затем производство начинает дуополист 2. В его представлении объем выпуска сдвинется вправо на величину Oq1 и совместится с линией Aq1. Сегмент AD' кривой рыночного спроса DD он воспринимает как кривую остаточного спроса, которой соответствует кривая его предельной выручки MR2. Выпуск дуополиста 2 будет равен половине неудовлетворенного дуополистом 1 спроса, т. е. сегмента q1D', а величина его выпуска равна q1q2, что даст возможность получить максимум прибыли. Данный выпуск составит четверть всего рыночного объема спроса при нулевой цене, OD'(1/2 x 1/2 = 1/4).

На втором шаге дуополист 1, допуская, что выпуск дуополиста 2 сохранится стабильным, решит покрыть половину оставшегося все еще неудовлетворенным спроса. Исходя из того что дуополист 2 покрывает четверть рыночного спроса, выпуск дуополиста 1 на втором шаге составит (1/2)x(1- 1/4), т.е. 3/8 всего рыночного спроса, и т. д. С каждым последующим шагом выпуск дуополиста 1 будет уменьшаться, в то время как выпуск дуополиста 2 будет увеличиваться. Такой процесс окончится уравновешиванием их выпуска, и тогда дуополия достигнет состояния равновесия Курно [5; С. 519-520].

Модель Курно многие экономисты считали наивной по следующим основаниям. Модель допускает, что дуополисты не делают никаких выводов из ошибочности своих предположений относительно реакции конкурентов. Модель закрыта, т. е. число фирм ограничено и не меняется в процессе движения к равновесию. Модель ничего не говорит о возможной продолжительности этого движения. И наконец, нереальным представляется предположение о нулевых операционных издержках. Равновесие в модели Курно можно изобразить через кривые реагирования, показывающие максимизирующие прибыль объемы выпуска, который будет осуществляться одной фирмой, если даны объемы выпуска конкурента.

Кривая реагирования I представляет максимизирующий прибыль выпуск первой фирмы как функцию от выпуска второй. Кривая реагирования II представляет максимизирующий прибыль выпуск второй фирмы как функцию от выпуска первой.

Кривые реагирования можно использовать для того, чтобы-показать, как устанавливается равновесие. Если следовать стрелкам, нарисованным от одной кривой к другой, начиная с выпуска q1 = 12 000, то это приведет к осуществлению равновесия Курно в точке Е, в которой каждая фирма производит 8000 изделий. В точке Е пересекаются две кривые реагирования. Это и есть равновесие Курно.

3.3 Модель Бертрана

Дуополисты Бертрана во всем подобны дуополистам Курно, отлично лишь их поведение. Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом, от их собственных ценовых решений. Иначе говоря, не выпуск соперника, а назначенная им цена является для дуополиста параметром, константой. Для того чтобы лучше понять отличие модели Бертрана от модели Курно, представим ее также в терминах изопрофит и кривых реагирования.

В связи с изменением управляемой переменной {с выпуска на цену) и изопрофиты, и кривые реагирования строятся в двухмерном пространстве цен, а не выпусков. Изменяется и их экономический смысл. Здесь изопрофита, или кривая равной прибыли, дуополиста 1 ≈ это множество точек в пространстве цен (P1, P2), соответствующих комбинациям цен P1 и P2, обеспечивающим этому дуополисту одну и ту же сумму прибыли. Соответственно изопрофита дуополиста 2 ≈ это множество точек в том же пространстве цен, соответствующих комбинациям (соотношениям) цен З1 и P2 , обеспечивающим одну и ту же прибыль дуополисту 2 [10].

Таким образом, при любом изменении цены дуополиста 2 существует единственная цена дуополиста 1, максимизирующая его прибыль. Эта прибылемаксимизирующая цена определяется самой низкой точкой наиболее высоко лежащей изопрофиты дуополиста 1. Такие точки по мере перехода к более высоким изопрофитам смещаются вправо. Это значит, что, увеличивая свою прибыль, дуополист 1 делает это за счет привлечения покупателей дуополиста 2, повышающего свою цену, даже если при этом дуополист 1 тоже увеличивает цену. Соединив наиболее низко лежащие точки всех последовательно расположенных изопрофит, мы получим кривую реагирования дуополиста 1 на изменения цен дуополистом 2 ≈ R1(P2). Абсциссы точек этой кривой представляют собой прибыли, максимизирующие цены дуополиста 1 при заданных ординатами этих точек ценах дуополиста 2.

Теперь, зная кривые реагирования дуополистов Бертрана, мы можем определить равновесие Бертрана как иной (по сравнению с равновесием Курно) частный случай равновесия Нэша, когда стратегия каждого предприятия заключается не в выборе им своего объема выпуска, как в случае равновесия Курно, а в выборе им уровня цены, по которой он намерен реализовать свой выпуск. Графически равновесие Бертрана ≈ Нэша, как и равновесие Курно ≈ Нэша, определяется пересечением кривых реагирования обоих дуополистов, но не в пространстве выпусков (как в модели Курно), а в пространстве цен [1; С. 5].

Равновесие Бертрана достигается, если предположения дуополистов о ценовом поведении друг друга сбываются. Если дуополист 1 полагает, что его соперник установит цену P12, он в целях максимизации прибыли выберет, согласно своей кривой реагирования, цену P11. Но в таком случае дуополист 2 может на самом деле установить на свою продукцию цену P22, исходя из своей кривой реагирования. Если предположить (как мы это делали при рассмотрении равновесия Курно), что кривая реагирования дуополиста 1 круче, чем соответствующая кривая дуополиста 2, то тогда этот итеративный процесс приведет дуополистов к равновесию Бертрана ≈ Нэша, где их кривые реагирования пересекутся. Маршрут их конвергенции в точку В≈N окажется подобен маршруту конвергенции выпусков дуополистов Курно. Поскольку продукция обоих дуополистов однородна, каждый из них предпочтет в состоянии равновесия один и тот же уровень ее цены. В противном случае дуополист, назначивший более низкую цену, захватит весь рынок. Поэтому равновесие Бертрана≈Нэша характеризуется единой ценой, принадлежащей в двухмерном пространстве цен лучу, исходящему из начала координат под углом 45.

Кроме того, в состоянии равновесия Бертрана≈Нэша равновесная цена окажется равной предельным затратам каждого из дуополистов. В противном случае дуополисты, руководствуясь каждый стремлением овладеть всем рынком, будут снижать свои цены, а это их стремление может быть парализовано, лишь когда они уравняют свои цены не только между собой, но и с предельными затратами. Естественно, что в этом случае общая отраслевая прибыль окажется нулевой. Таким образом, несмотря на исключительную немногочисленность продавцов (в дуополии их лишь двое), модель Бертрана предсказывает, по сути дела, совершенно конкурентное равновесие отрасли, имеющей строение дуополии.

Пусть, как и в модели Курно, рыночный спрос представлен линейной функцией Р = а - bQ, где Q = q1 + q2. Тогда обратная функция спроса будет Q = q1 + q2 = (a/b) √ (1/b)P.

Если при данной цене дуополиста 1, P1 > МС, дуополист 2 устанавливает цену З2 > МС, остаточный спрос дуополиста 1 будет зависеть от соотношения цен P1 и P2. А именно при P1 > P2, q1 = 0 все покупатели, привлеченные более низкой ценой, перейдут к дуополисту 2. Напротив, при P1 < P2 весь рыночный спрос окажется захваченным дуополистом 1. Наконец, в случае равенства цен обоих дуополистов, P1 = P2, рыночный спрос окажется поделенным между ними поровну и составит (а/b - 1/b P)0,5 для каждого.

Функция спроса дуополиста 1 отображена имеющей разрыв (АВ) кривой спроса DP2ABD'. Если дуополист 2 установит цену P2, то спрос на продукцию дуополиста 1 окажется нулевым, что соответствует вертикальному сегменту (DP2) его кривой спроса. При P1 = P2 рынок будет поделен поровну (сегмент P2А будет принадлежать дуополисту 1, а сегмент АВ дуополисту 2). Наконец, если дуополист 1 ответит на P2 снижением своей цены ниже этого уровня, он захватит весь рынок (сегмент BD'). Каждое из предприятий - дуополистов может оставаться рентабельным, понемногу снижая цену с целью увеличения своей доли рыночного спроса до тех пор, пока не будет достигнуто равенство P1 = P2 = MC, которое и характеризует состояние равновесия Бертрана≈ Нэша.

Таким образом, в отличие от модели Курно, предсказывающей достижение совершенно конкурентного результата лишь по мере увеличения числа олигополистов, а именно когда п/(п + 1) приближается к единице, модель Бертрана предрекает совершенно конкурентный результат сразу же при переходе от монополии одного продавца к дуополии. Причина этого кардинального различия выводов в том, что каждый дуополист Курно сталкивается с нисходящей остаточной кривой спроса, тогда как дуополист Бертрана ≈ с кривой спроса совершенно эластичной по цене соперника, так что снижение цены оказывается прибыльным, пока она остается выше предельных затрат.

После изучения моделей Курно и Бертрана, предсказывающих при п = 2 существенно разные исходы, у вас возникнет естественный вопрос, чья модель "лучше", "правильнее", словом, какую из них следует использовать при анализе олигополии. Прежде чем попытаться ответить на него, подумаем вот над чем. Мало того, что дуополисты Курно и Бертрана "наивны" и не способны корректировать свое поведение под влиянием опыта или, как часто говорят, не способны к "научению делом", они наделены еще одним, удобным для построения модели, но очень нереалистичным, свойством ≈ их производственные мощности буквально "безразмерны" и способны сжиматься и расширяться, как резиновые. Ведь дуополисты могут, не неся никаких дополнительных затрат, свободно варьировать объем своего выпуска от нуля до величины, равной всему рыночного спросу. При этом их предельные и средние затраты остаются неизменными, какая-либо экономичность или неэкономичность от масштаба отсутствует. Ввести в модель Бертрана ограничение мощности предложил Ф. Эджуорт.

3.4 Модель ломаной кривой спроса

Наглядной иллюстрацией механизма ценовой конкуренции в условиях олигополии может служить модель ломаной кривой спроса, известная еще как модель Суизи, названная в честь предложившего ее в 1939 г. американского экономиста П.М. Суизи (1910-2004). В основу модели ломаной кривой спроса положено предположение об особенностях реагирования в условиях олигополистического взаимодействия. Суть предположения заключается в том, что конкуренты всегда будут реагировать на снижение фирмой цены, отвечая адекватным снижением цены на свой продукт, но не будут реагировать на повышение ею цены, оставляя свои цены неизменными. Причем допускается некоторая степень дифференциации продукта фирм, которая, однако, не препятствует высокой эластичности замещения продуктов разных фирм.

Так как рассмотренный принцип относится ко всем действующим на отраслевом рынке фирмам, то такой же вид будет иметь и кривая отраслевого спроса. Особенность кривой спроса в том, что она имеет точку перегиба Е, которая является точкой равновесной рыночной цены, являющейся, в свою очередь, определителем оптимального объема выпуска отдельных фирм. Однако, как мы уже знаем, в случае с ломаной кривой спроса линия предельной выручки становится также ломаной MRd. Главная же особенность заключается в том, что у линии предельной выручки возникает разрыв ST, чем она резко отличается от кривых предельной выручки для совершенной и монополистической конкуренции, а также монополии. Этот разрыв будет тем больше, чем меньше фирм действует на рынке, чем более похожими по производственной мощности они являются, чем более стандартизирован их продукт и чем теснее взаимодействие между ними. Если фирмы руководствуются в своем поведении максимизацией прибыли (MR=MC), то даже при изменении предельных издержек производства в диапазоне ST, например при их повышении с МСХ до МС2, фирма не изменит объема выпуска q*. Остерегаясь повышения цены из-за угрозы сокращения доли рынка, равно как и ее снижения из-за реакции конкурентов, фирма предпочтет удерживать цену на уровне сложившейся равновесной рыночной цены Р*. Проще говоря, ожидая совершенно определенного типа реагирования на свои действия, каждая из фирм не будет стремиться использовать цену в качестве средства для завоевания конкурентного преимущества, предпочитая поддерживать ее неизменной даже в случае роста издержек производства.

Олигополистическое взаимодействие побуждает фирмы к поддержанию стабильности рыночных цен.

В заключение можем зафиксировать ряд особенностей функционирования олигополистического рынка. Во-первых, его участники будут воздерживаться от немотивированного изменения цен. Во-вторых - продавать по одинаковым или сравнимым ценам. В-третьих, в условиях олигополии существуют факторы, обусловливающие стабильность (жесткость) рыночных цен.

3.5 Сравнительная характеристика моделей

Конечно, стабильность цен - важное условие извлечения экономической прибыли и, несомненно, отвечает интересам олигополистов. Тем не менее, практика такой однозначности не подтверждает. Связано это, по-видимому, с тем, что конкурирующие фирмы отнюдь не всегда расценивают снижение цены как покушение на их рыночные доли. Поэтому их реагирование не столь однозначно, как это предполагается в модели. Кроме того, сталкиваясь со сходными проблемами (снижение спроса, рост издержек), фирмы могут последовать за инициативой первопроходца. Слабость модели состоит и в том, что она, объясняя стабильность цен, не раскрывает механизма формирования исходного равновесия, то есть ничего не говорит о том, как рынок движется к точке перегиба.

Выбор модели взаимодействия фирм на отраслевом рынке зависит от многих факторов. В первую очередь от тех, которые оказывают решающее влияние на конкурентные условия. И все же определенную типологию выбора фирмами модели поведения дать можно.

Экспериментальное моделирование показало, что, во-первых, выбор модели поведения фирм зависит от их численности. В условиях дуополии практически неизбежным становится сговор. Взаимодействие в модели с ограниченным числом участников чаще всего заканчивается результатами, близкими к равновесию Курно. Во-вторых, существенную роль в выборе модели поведения имеет критерий, используемый собственником для поощрения руководителей фирм. Когда контрактные отношения предусматривают применение собственником штрафных санкций за увеличения объема продаж, будет формироваться модель взаимодействия фирм, максимально отличающаяся от модели Бертрана, а объемы продаж будут выбираться с учетом поддержания заданности цен и прибылей. Если же в качестве критерия оценки работы и поощрения высшего менеджмента принимается объем продаж, то фирмы будут склонны к модели взаимодействия по Бертрану. Причем в такую модель взаимодействия будут вовлечены даже те фирмы, где система поощрения строится на основе иных критериев.

Количественные модели олигополии (Курно, картель) будут доминировать на тех отраслевых рынках, где существуют ограничения производственного характера. В капиталоемких производствах, требующих больших капиталовложений и времени для изменения производственных мощностей, трудно варьировать объемом выпуска. Поэтому в отраслях, выпускающих продукты производственного назначения, фирмы предпочтут конкурировать по цене, чем по объему. Ценовая олигополия (модель Бертрана, ценовое лидерство), вероятнее всего, будет присутствовать там, где существуют препятствия в отношении корректировки цен. В случае с товарами народного потребления изменение цены - не такой простой вопрос, как может показаться. Заключение долгосрочных договоров на поставку, фиксация цен в глазах потребителей (каталоги, прайс-листы) накладывают серьезные ограничения на ценообразование, и реагирование фирм скорее выразится в корректировке объемов. Можно сказать, что для отраслей с длительным производственным циклом характерной будет корректировка цен, в то время как для отраслей с коротким производственным циклом - корректировка выпуска. Если оценивать модели олигополистического взаимодействия по их эффективности, то с определенной долей условности можно утверждать, что наименее эффективной среди них будет картель, а наиболее эффективным - взаимодействие в модели Бертрана.

4. Экономический анализ рынка олигополии в России

4.1 Основные олигополистические рынки

4.1.1 Черная металлургия

Одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими. Так в первом полугодии 2004 года они составили 31,6 млн т ., когда как в Китае 125 млн. т . Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7% . В целом же экспорт проката в стоимостном выражении вырос в 2004 году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа "Мечел" еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого "Мечела", угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров [21; С. 25].

4.1.2 Автомобильная промышленность

Автомобильная промышленность является одной из самых "больных" отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными - преимущество в цене постепенно невелируется.

Особенно это касается "Автоваза", который постепенно уменьшает выпуск "дешевых" моделей, расчищая нишу для отечественных производителей ("ИЖавто") и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на "Шевроле Нива", казалось бы, себя оправдала за 2004 год объем производства вырос на 1,2%. Но по итогам первого квартала 2005 года Волжский автозавод снизил объемы производства по сравнению с тем же периодом 2004 года на 4,7 процента. Все же "Автоваз" несомненный лидер в производстве легковых автомобилей от 70 - 75 % всех произведенных ежегодно. Объем реализации продукции в 2004 году составил 3,9 млрд $, для сравнения у "ГАЗа" - 1,1 млрд $ Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, "Автоваз" ежегодно испытывает рост. Однако уже в 2003 году каждый третий купленный в России автомобиль - иномарка.

На примере рынка легковых автомобилей можно проследить ситуацию лидерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является "Автоваз". Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в 8 - 10 раз, имея большую рентабельность, вследствие масштаба производства "Автоваз" разумеется является безусловным лидером.

Нельзя обойти стороной и "родной" "ГАЗ". Он как я уже писал ниже может стать центром целого сконцентрированного холдинга под контролем "Сибала". Автозавод по 2002 год увеличивал долю производства грузовиков и уменьшал производство легковых автомобилей. Но в 2003-2004 годах рынок малых грузовиков похоже пришел в состояние насыщения, в производстве наблюдался некоторый спад.

Одновременно очков автозаводу не добавила компания против "Газелей" в качестве микроавтобусов. А ситуация с "ЗМЗ" вовсе могла сделать автозавод банкротом.

По прогнозам специалистов рынок легковых автомобилей к 2010 году в России возрастет до 2,5 млн. единиц, В 2004 году рынок легковых автомобилей в РФ составил 1 млн. 619 тысяч единиц. При этом их производство в 2004 году составило 1 млн. 110 тысяч единиц, а в 2010 году возрастет до 1,3- 1,9 млн. Объем производства будет зависеть от объема отечественных и зарубежных инвестиций. В ближайшие 1,5-2 года цены на отечественные автомобили приблизятся вплотную к ценам на некоторые зарубежные модели. Что не может не сказаться на конкурентоспособности наших предприятий. По прогнозам "Института Адама Смита" уже к 2006 году в России иномарок будут покупать больше, чем отечественных автомобилей, а к 2010 году их доля составит 66% [15; С. 3].

Из такого положения у отечественных компаний есть несколько путей выхода. 1) Создание совместных предприятий. Наподобие совместного предприятия "ВАЗ" и "Дженирал Моторз" по производству "Шевроле Нива". Такое сотрудничество выгодно для иностранных компаний, ведь они снижают издержки в виде пошлин. Для российских же компаний это один из основных способов выживания в конкурентной среде. Второй способ - комплексная перекапитализация, создание новой конкурентоспособной продукции на основе новых технологий. Так тот же "Автоваз" проводит перекапитализацию сроком 8 лет.

Заключение

Таким образом, олигополия - это рыночная структура, в которой действуют немногочисленные продавцы. Существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Для олигополистической фирмы характерны следующие черты - высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли. Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени.

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрическое лидерство.

Лидерство доминирующей фирмы - ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных ценовых решений.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более аморфная и неопределенная структура; оно зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно сказать, что, несмотря на некоторые недостатки олигополии, такие как использование рыночной власти для ограничения конкуренции и повышение цен, олигополия имеет множество преимуществ и является одной из самых распространенных структур рынка в современной экономике.

библиография

1. Дюсуше О.М. Статичное равновесие Курно - Нэша и рефлексивные игры олигополии // Экономический журнал Высшей школы экономики.- 2006.- № 1.- С. 5.

2. Котерова Н.П. Микроэкономика: Учеб. пособие.- М.: ACADEMIA, 2003.- С. 124.

3. Кузьмин С.А. Микроэкономика: социальные функции и параметры развития // Народонаселение.- 2005.- № 1.- С. 38-39.

4. Математические модели в экономике. Картель // http://mylearn.ru/kurs/29/1446

5. Микроэкономика - третий уровень. Бусыгин В.П, Желободько Е.В, Цыплаков А.А.- Новосибирск: СО РАН, 2003.- С. 519-520.6. Микроэкономика. Ивашковский С.Н.- 3-е изд., испр.- М.: Дело, 2002.- С. 270.

7. Микроэкономика. Максимова В.Ф.- М.: ЕАОИ, 2009.- С. 114-115.

8. Микроэкономика. Тарасевич Л.С., Гребенников П.И., Леусский А.И.- 4-е изд., испр. и доп.- М.: Юрайт-Издат, 2006.- С. 149.

9. Микроэкономика. Теория и российская практика: Учебник для ВУЗов / Под ред. А.Г.Грязновой, А.Ю. Юданова.- 2-е изд.- М.: ИТД "КноРус", 2000.- С. 351.

10. Модель Бертрана // http://www.enci.ru/11. Модель ценового лидерства // http://www.inventech.ru/lib/micro/

12. Некрасовский В. Растущая реальность глобальных олигополий В. Некрасовский // Управление собственностью: теория и практика.- 2006.- № 4.- С. 30.

13. Огрызько К.. Растущая реальность глобальных олигополий // Общество и экономика.- 2007.- № 11.- С. 222.

14. Олигополия // http://www.aup.ru/books/m99/1_16.htm

15. Прибыль: куда ведет кривая спроса // Автосервис.- 2007.- № 10.- С. 3.

16. Селищев А.С. Микроэкономика.- СПб.: Питер, 2002.- С. 321-322.

17. Тарасевич Л.С. Микроэкономика: Учебник.- 4-е изд., испр. и доп.- Москва: Юрайт, 2006.- С. 241.

18. Тиме И. В. Модель ценообразования на олигополистических рынках при сегментации потребителей на устойчивые группы // Проблемы управления.- 2007.- № 6.- С. 5.

19. Шевчук Д.А. Микроэкономика: Конспект лекций.- Ростов-на-Дону: Феникс, 2007.- С. 141.

20. Экономическая теория: Учебное пособие / Под ред. Грязновой А.Г., Чечелевой Т.В.- М.: Экзамен, 2005.- С. 142.

21. Юданов А.Ю. Микроэкономика по российским законам А. Ю. Юданов // Университетская книга.- 2004.- № 1.- С. 25.

ПРИЛОЖЕНИЕ 1

Приложение 2

Приложение 3

Модель дуополии Курно