Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Технико-экономическое обоснование решения по созданию нового предприятия

Курсовая работа: Технико-экономическое обоснование решения по созданию нового предприятия

ЗАДАНИЕ

НА КУРСОВУЮ РАБОТУ ПО ЭКОНОМИКЕ ПРЕДПРИЯТИЯ

Тема «Технико-экономическое обоснование решения по созданию нового предприятия»

Студент Дикушников Евгений _Игоревич________________________

Исходные данные.

Вариант 22_________

Номер изделия 72_________

Объем выпуска в первый год, шт _400_______

Объем выпуска во второй год и последующие годы расчетного периода, шт 1000____

Длительность расчетного периода __5_____ лет

Рентабельность продукции _30___ %

Тарифная ставка I разряда _20_ руб/час

Исходные данные для расчета материальных затрат

| Показатели | Материал 1 | Материал 2 |

| Норма расхода, кг | 80 | 60 |

| Цена за 1 кг, р. | 2,5 | 5,0 |

| Возвратные отходы, кг | 10 | 6 |

| Цена возвратных отходов за 1 кг, р. | 0,5 | 0,7 |

Затраты покупных комплектующих на одно изделие, р. _160_______

Исходные данные для расчетов по труду

| Виды работ | Т | Ф | С | Ш | Сб |

| Трудоемкость, нормо-ч. | 3 | 4 | 14 | 15 | 13 |

| Разряд работ | 2 | 4 | 4 | 3 | 3 |

| Цена оборудо-вания, тыс. р. | 72,300 | 99,300 | 87,300 | 135,700 | 12,300 |

Коэффициент выполнения норм __1,2_______

Вопросы

1.2. Что понимают под предприятием?

2.2. Какое имущество предприятия относится к основным производственным фондам?

3.2. В чем отличие оборотных производственных фондов и фондов обращения?

4.2. В чем отличие между производительностью общественного труда и производительностью индивидуального труда?

5.2. Какие затраты предприятия отражает себестоимость текущие или единовременные?

6.2. Какие внешние и внутренние факторы определяют размер прибыли от реализации?

7.2. В чем отличие оптовых и розничных цен? Как они определяются?

Преподаватель

к.э.н., доцент __________ Д.А. Корнилов

Содержание

Задание на курсовую работу по экономики предприятия

Введение

Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях

Затраты по основным материалам на одно изделие

Потребности в материальных ресурсах на годовой выпуск, руб.

Материальные затраты на производство продукции

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Структура основных фондов

Расчет потребности в технологическом оборудование

Расчет стоимости технологического оборудования

Расчет годовой суммы амортизационных отчислений

Расчет потребности в трудовых ресурсах и средствах на оплату труда

Фонд заработной платы персонала

Расчет численности основных рабочих

Структура персонала предприятия

Расчет текущих издержек на производство и реализацию продукции

Затраты на производство продукции(в расчете на годовой выпуск)

Расчет потребности в оборотных средствах

Затраты на годовой выпуск продукции, руб.

Затраты на единицу продукции, руб./ед

Период освоения

Период полного использования мощности

Расчет потребности в оборотных средствах

Основные технико-экономические показатели работы предприятия

Отчет о чистых доходах, руб

Денежные потоки

Основные технико-экономические показатели

Заключение

Список литературы

Ответы на вопросы

Введение

Курсовой проект имеет целью закрепить приобретенные знания, полученные при изучении дисциплины “Экономика предприятия” и приобретение навыков самостоятельной работы по расчету технико-экономических показателей принимаемых решений по созданию нового производства. Для достижения этой цели необходимо произвести расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели.

Выбранная тема чрезвычайно актуальна, т. к. переход к рыночным отношениям настоятельно диктует необходимость изучения уровень благосостояния населения. Предприятие является производителем продукции, работ и услуг, необходимых для нормальной жизнедеятельности людей, выступает связующим звеном для всех субъектов рыночных отношений. Именно предприятия являются основными источниками формирования бюджетов всех уровней.

Правильная оценка эффективности хозяйственных решений в рыночной экономике дает возможность предприятию получать стабильные доходы, принимать обоснованные решения.

Предприятие постоянно осуществляет новые проекты, результатом которых могут быть:

- разработка и выпуск новой продукции для удовлетворения рыночного спроса;

- совершенствования производства выпускаемой продукции на базе использования более совершенных технологий и оборудования;

- экономия производственных ресурсов;

- улучшение качества продукции;

- повышение экологической безопасности.

Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства.

Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, энергия и др. Сырье и основные материалы включают в себя стоимость приобретенных со стороны ресурсов, которые входят в продукт и составляют его основу. В общей сумме затрат на производство продукции по экономике страны составляют 27%, в сельском хозяйстве – свыше 75%, в строительстве – 72%. Покупные полуфабрикаты и комплектующие изделия подвергаются на предприятии дополнительной обработке или сборке – монтажу. Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства. Топливо и энергия всех видов приобретаемая со стороны выделяют особо в связи с их важным производственным значением. Оставшуюся часть материальных затрат составляют покупные инструменты, тара, запасные части для ремонтов и др.

В состав каждого элемента материальных затрат включают расходы только на покупные ресурсы, приобретаемые со стороны. Если предприятие самостоятельно осуществляет изготовление каких – то ресурсов или осуществляет своими силами работы, то затраты на них распределяются по соответствующим статьям: оплата труда, амортизация и пр.

Оценка материальных ресурсов, по которым они включаются в себестоимость продукции, определяется исходя из стоимости приобретения, всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, стоимости услуг товарных бирж, таможенных пошлин, а также платы за транспортировку сторонним организациям. Из расходов на материальные ресурсы исключается стоимость возвратных отходов – остатков сырья, материалов, полуфабрикатов, теплоносителей, образующихся в процессе производства, которые утрачивают потребительские качества исходного ресурса и не могут использоваться по прямому назначению. Возвратные отходы оцениваются в зависимости от возможного их использования либо по полной, либо по заниженной цене исходного материального ресурса.

Затраты по основным материалам на одно изделие

| Наименование материала | Норма расхода | Цена единицы | Возвратные отходы | Общие затраты руб./ед. | ||

| Вес | Цена ед. | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материал М1 | 80 | 2,5 | 10 | 0,5 | 5 | 195 |

| Материал М2 | 60 | 5,0 | 6 | 0,7 | 4,2 | 295,8 |

| Комплектующие изделия | 1 | 160 | Х | Х | Х | 160 |

| Итого: | Х | Х | Х | Х | Х | 650,8 |

Потребности в материальных ресурсах на годовой выпуск, руб.

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”, % | Сумма,тыс. руб. |

| 1 | 2 | 3 |

| Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 85 | 260,32 |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | 15,313 |

| Топливо, энергия, приобретаемые со стороны | 10 | 30,625 |

| Всего материальных затрат | 100 | 306,258 |

Опираясь на данные аналогичных предприятий, примем удельный вес условно – постоянных расходов в составе вспомогательных материалов равным 70 %, в составе топлива и энергии – 40 %.

Материальные затраты на производство продукции

| Элементы затрат | На годовой выпуск | На единицу продукции | ||||

| Сумма, руб. | В том числе | Сумма, руб. | В том числе | |||

| условно-перемен. | условно-пост. | условно-перемен. | условно-пост. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье,основные материалы, комплектующие изделия, полуфабрикаты | 260,32 | 260,32 | 650,8 | 650,8 | ||

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 15,313 | 4,5939 | 10,7191 | 38,2825 | 11,48475 | 26,79775 |

| Топливо, энергия, приобретаемые со стороны | 30,625 | 18,375 | 12,25 | 76,5625 | 45,9375 | 30,625 |

| Всего материальных затрат | 306,258 | 283,289 | 22,9691 | 756,645 | 708,22275 | 57,42 |

Подсчет материальных затрат на производство позволяет определить одну из статей калькуляции себестоимости продукции производимой предприятием. В последствии сравнивая данные о материальных затратах и затратах на формирование трудовых ресурсов позволит сделать вывод об ориентированности производства как наукоемкого материалаемкого, трудоемкого и т.д.Произведенные расчеты дают представление о доли каждого элемента материальных затрат в их общей сумме.

Определение размера первоначальных инвестиционных издержек

и суммы амортизационных отчислений

Основными фондами называют часть производственного капитала, овеществленную в зданиях, сооружениях, машинах, оборудовании и других средствах труда, многократно участвующих в производстве и переносящих свою стоимость на готовый продукт долями.

В зависимости от сферы функционирования основные фонды делятся на производственные и непроизводственные.

К производственным относятся основные фонды непосредственно участвующие в производственном процессе или создающие условия для его осуществления. Основные не производственные фонды – это объекты социальной сферы, а также объекты, с помощью которых осуществляется бытовое обслуживание персонала производства.

Основные фонды предприятия могут быть классифицированы по отраслевой принадлежности его подразделений. Так, основные производственные фонды промышленного предприятия могут быть разделены на промышленно – производственные, непосредственно участвующие в производственном процессе, обеспечивающих его функционирование и обслуживающие процесс производства, и непроизводственные фонды. К последним могут быть отнесены например здания, сооружения и оборудование подсобного хозяйства, принадлежащего предприятию.

В соответствии с их назначением в производственном процессе и их натурально – вещественными признаками основные фонды подразделяются на:

1. Здания;

2. Сооружения;

3. Передаточные устройства;

4. Машины и оборудование, в том числе:

Силовые машины и оборудование;

Рабочие машины и оборудование;

Измерительные и регулирующие приборы и устройства;

Вычислительная техника;

Прочие машины и оборудование;

5 Транспортные средства;

6 Инструмент;

7 Производственный инвентарь и принадлежности;

8 Хозяйственный инвентарь.

Основные производственные фонды разделяются на активную и пассивную части. К активной части относятся такие основные фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. Это – рабочие машины и оборудование, инструмент и приспособления и др. К пассивной части, как правило. Относятся такие основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в продукцию. Это – здания, сооружения, передаточные устройства и др.

Соотношение активной и пассивной частей основных производственных фондов служит определенной характеристикой возможностей предприятия. Как правило, чем выше доля активной части, тем больше продукции может быть произведено при одной и той же суммарной величине основных производственных фондов.

Отнесение тех или основных фондов к активной или пассивной части зависит от отраслевых особенностей. Так, например, для машиностроения активной частью являются машины и оборудование, для нефтедобывающей промышленности – нефтедобывающее оборудование и скважины.

Структура основных фондов

| Элементы основных фондов | Удельный вес, % | Сумма,тыс. руб. |

| 1. Здания | 30 % | 1228,5 |

| 2. Сооружения | 10 % | 409,5 |

| 3. Передаточные устройства | 5 % | 204,75 |

| 4. Машины и оборудование | 30 % | 1228,5 |

| 5. Транспорт | 20 % | 819 |

| 6.Прочие ОФ | 5 % | 204,75 |

| Всего ОФ | 100 % | 4095 |

Расчет потребности в технологическом оборудование

| Наименование оборудования |

Трудоёмкость годового выпуска, час,

|

Годовой фонд времени работы оборудования, ч, Fэфj |

Коэффициент выполнения норм, kвн |

Количество оборудования | |

| расчетное | принятое (округленное) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Т2. | 1200 | 2078,96 | 1,2 | 0,577 | 1 |

| 2 Ф2. . . | 1600 | 2078,96 | 1,2 | 0,769 | 1 |

| 3 С2 | 5600 | 2078,96 | 1,2 | 2,69 | 3 |

| 4 Ш2 | 6000 | 2078,96 | 1,2 | 2,887 | 3 |

| 5 Сб | 5200 | 2078,96 | 1,2 | 2,501 | 3 |

| И т о г о: | 11 | ||||

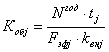

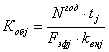

Расчет потребности в

технологическом оборудовании ведется на основе общей трудоемкости программы

выпуска продукции и режима работы предприятия.![]()

,

,

где ![]() - потребность в

оборудовании j-го вида, шт. (определяется путем

округления расчетного значения в большую сторону);

- потребность в

оборудовании j-го вида, шт. (определяется путем

округления расчетного значения в большую сторону);

![]() - годовая программа

выпуска изделий, шт.;

- годовая программа

выпуска изделий, шт.;

t j - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвнj – коэффициент выполнения норм при работе на оборудовании j-го вида;

Fэфj – эффективный фонд времени работы оборудования j-го вида.

![]()

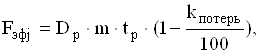

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования;

tp – продолжительность рабочего дня (можно принять равной 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку

оборудования (k потерь – от 5 до 10 %).

Расчет стоимости технологического оборудования

| Наименование оборудования | Оптовая цена единицы оборудования, руб. | Дополнительные затраты, руб. | Количество оборудования, шт. | Балансовая стоимость оборудования, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 Т 1К 62 | 72,3 | 28,92 | 1 | 101,22 |

| 2. Ф 6Р81 | 99,3 | 39,72 | 1 | 139,02 |

| 3С 2МВ5Б | 87,3 | 34,92 | 3 | 366,66 |

| 4Ш 3А100В | 135,7 | 54,28 | 3 | 569,94 |

| 5 Сборочное место | 12,3 | 4,92 | 3 | 51,66 |

| Итого | 406,9 | 162,76 | 11 | 1228,5 |

Расчет потребности в технологическом оборудовании позволяет определить количество станков для выполнения данных норм производства и спрогнозировать изменение численности необходимого оборудования для выполнения норм производства при работе предприятия в последующие периоды предполагающие рост объемов производства.

В данном случае это

возможно либо при увеличении численности станков с учетом роста объемов

производства , или при

увеличении рабочих смен в году, продолжительности рабочего дня, а также работа

по двух сменному графику

, или при

увеличении рабочих смен в году, продолжительности рабочего дня, а также работа

по двух сменному графику  также

возможно увеличение коэффициента выполнения норм.

также

возможно увеличение коэффициента выполнения норм.

Участвуя в производственном процессе элементов основных фондов обуславливает потерю их потребительской стоимости. Различные виды основных средств изнашиваются в различные сроки, что зависит от характера и интенсивности их использования, условий хранения и ряда других факторов. Постепенное снашивание средств труда вызывает естественную необходимость их постоянной замены и обновления, что требует накопления определенных средств. Одним из способов накопления является амортизация основных средств.

Амортизацией называется возмещение в денежной форме величины износа основных средств, т. е. способ перенесения стоимости основных средств на себестоимость продукции. Отчисления, предназначенные для возмещения изношенной части основных средств, называются амортизационными отчислениями.

Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации.

Общая сумма годовых амортизационных отчислений определяется как разница между первоначальной и ликвидационной стоимостью основных средств.

Амортизацию можно рассчитать несколькими способами:

1.Линейный способ:

![]() ,

,

где

![]() - норма амортизации (% за год)

- норма амортизации (% за год)

![]() - первоначальная стоимость ОФ

- первоначальная стоимость ОФ

Л и Д –ликвидационная стоимость и затраты на демонтаж

При Л=0 и Д=0:

![]()

Годовая величина амортизационных отчислений рассчитывается:

![]() , где

, где ![]() и

и

![]()

2.Способ уменьшения остатка:

![]() , где

, где

![]() - остаточная стоимость ОФ на начало i года (

- остаточная стоимость ОФ на начало i года (![]() )

)

К – коэффициент ускорения

( по законодательству ![]() )

)

При К>1 ![]()

!!! Существуют так же кумулятивные способы, но по Бухучету и налоговому законодательству РФ они не применяются.

Расчет годовой суммы амортизационных отчислений

| Наименование элементов основных средств |

Первоначальная стоимость, тыс. р. |

Годовая норма амортизации, % | Годовая сумма амортизационных отчислений |

| 1. Здания, сооружения и их структурные компоненты. . | 1638 | 6 | 98,28 |

| 2. Легковой автотранспорт, грузовой автотранспорт, конторское оборудование, мебель, компьютерная техника, информационные системы и системы обработки данных. | 819 | 30 | 245,7 |

| 3. Технологическое, энергетическое, транспортное оборудование и материальные активы, включенные в первую и вторую категории. | 1433,25 | 18 | 257,985 |

| 4. Нематериальные активы. | 204,75 | 20 | 40,95 |

| Всего: | 4095 | 642,915 |

Расчет потребности в трудовых ресурсах и средствах на оплату

труда

Создание производства всегда связано с людьми, работающими на предприятии. Правильные принципы организации производства, оптимальные системы и процедуры играют важную роль. Однако производственный успех зависит от конкретных людей, их знаний компетентности, квалификации, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению.

В то же время трудовые отношения – едва ли не самая сложная проблема предпринимательства, особенно когда коллектив предприятия насчитывает десятки, сотни и тысячи человек. Трудовые отношения охватывают широкий круг проблем, связанные с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, создание отношений социального партнерства на предприятии.

Персонал предприятия – основной состав квалифицированных рабочих предприятия.

Обычно трудовой персонал предприятия подразделяют на производственный персонал и персонал, занятый в непроизводственных подразделениях. Производственный персонал – работники, занятые в производстве и его обслуживании, - составляют основную часть трудовых ресурсов предприятия.

Самая многочисленная и основная категория производственного персонала – рабочие предприятия - лица, непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещении грузов.

Рабочие подразделяются на основных и вспомогательных.

К основным относятся работники, непосредственно создающие товарную продукцию предприятия и занятые в технологических процессах, т. е. изменяющие формы, размеры, положение, состояние, структуру, физические, химические и другие свойства предметов труда.

К вспомогательным относятся рабочие, обслуживающие оборудование и рабочие места в производственных цехах, а также все рабочие вспомогательных цехов и хозяйств.

В свою очередь, вспомогательные рабочие могут подразделяться на функциональные группы: транспортную и погрузочную, контрольную, ремонтную, инструментальную, хозяйственную, складскую и т. д.

В группе служащих выделяют такие категории работающих, как руководители, специалисты и собственно служащие.

К руководителям относятся работники, занимающие должности руководителей предприятия, его структурных подразделений и их заместители по должности.

К специалистам относятся работники, занятые инженерно-техническими, экономическими работами.

Служащие – работники, составляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание.

Соотношение различных категорий работников в их общей численности характеризует структуру кадров предприятия. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работ, квалификация и т. д.

Профессионально – квалифицированная структура персонала складывается по принципу профессионального и квалифицированного разделения труда. Под профессией понимают вид трудовой деятельности, требующий определенных знаний и практических навыков.

В пределах профессии выделяют специальности – вид деятельности, требующих дополнительных знаний и навыков для выполнения работы на конкретном участке производства.

Работники каждой профессии и специальности различаются уровнем квалификации. Квалификация характеризует меру овладения работниками данной профессией или специальностью и отражается в квалифицированных разрядах, категориях. Тарифные разряды и категории также являются и показателями, характеризующими уровень сложности работ.

По уровню квалификации рабочие делятся на неквалифицированных, малоквалифицированных, среднеквалифицированных и высококвалифицированных.

Специалисты делятся по квалификационным категориям: специалист 1, 2, 3 – й категории и без категории.

Руководители подразделяются по структурам управления – на линейных и функциональных, по звеньям управления – высшего, среднего и низшего.

Под влиянием научно – технического прогресса происходит изменение численности и удельного веса отдельных профессий и профессиональных групп производственного персонала. Численность инженерно – технических работников и специалистов увеличивается более быстрыми темпами по сравнению с ростом численности рабочих при относительной стабильности удельного веса руководителей и технических исполнителей. Рост числа этих категорий работников обусловлен расширением и совершенствованием производства, его технической оснащенности, изменением отраслевой структуры, появлением рабочих мест, на которых необходима инженерная подготовка, а также возрастающей сложностью выпускаемой продукции.

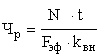

Расчет потребности в персонале начинается с расчета численности рабочих на нормируемых работах. Если программа производства N задана на год, фонд времени одного рабочего при 40-часовой рабочей неделе, продолжительности отпуска 24 дня составляет 1780 ч (Fэф) и сложившийся показатель выполнения норм (kвн ), то численность рабочих (Чр) :

.

.

где ![]() - годовая программа

выпуска изделий, шт.;

- годовая программа

выпуска изделий, шт.;

t - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвн – коэффициент выполнения норм при работе на оборудовании j-го вида;

Fэфj – эффективный фонд времени работы оборудования j-го вида.

![]()

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования;

tp – продолжительность рабочего дня (можно принять равной 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку

оборудования (k потерь – от 5 до 10 %).

Расход на оплату труда персонала начните с оплаты производственных (основных) рабочих. Учитываем технологическую трудоемкость (tшт), разряд работ, тарифную ставку, необходимые доплаты, надбавки. Основная заработная плата производственных рабочих-сдельщиков на i-й операции (Зсд i ) :

Зсд i = N tшт i kт i CтI ,

где N – количество изделий, шт.;

tшт i – норма времени на i-й операции;

kт i - тарифный коэффициент, соответствующий разряду на i-й

операции;

Cт I – тарифная ставка I разряда

Расчет численности основных рабочих

| Вид работ | Трудоемкость единицы продукции | Программа выпуска | Коэффициент выполнения норм | Численность рабочих |

| 1 | 2 | 3 | 4 | 5 |

| 1 Т | 3 | 400 | 1,2 | 1 |

| 2 Ф | 4 | 400 | 1,2 | 1 |

| 3С | 14 | 400 | 1,2 | 3 |

| 4 Ш | 15 | 400 | 1,2 | 3 |

| 5 Сб | 13 | 400 | 1,2 | 3 |

| Итого | 11 |

Структура персонала предприятия

| Категория персонала | Численность | Удельный вес, % |

|

1 Рабочие, всего, В том числе: основные вспомогательные |

12 11 1 |

85 75 10 |

| 2 Руководители | 1 | 3 |

| 3 Специалисты | 1 | 6 |

| 4 Служащие | 1 | 4 |

| 5 Прочий персонал | 1 | 2 |

| И т о г о : | 16 | 100 |

Фонд заработной платы персонала

| Категории персонала | Фонды | Всего оплата труда | |||

| Оплата труда по сдельным расценкам | Зарплата по тарифным ставкам и окладам | Премии 25 % от основной ЗП | Дополнительная зарплата, 15 % от основной ЗП | ||

| 1 | 2 | 3 | 5 | 6 | 7 |

|

1 Рабочие - основные производственные - вспомогательные |

485,6 Х |

Х 57,129 |

121,4 14,28225 |

72,84 8,56935 |

679,84 79,9806 |

| 2 Руководители | Х | 71,4118 | 17,85295 | 10,71177 | 99,97652 |

| 3 Специалисты | Х | 71,4118 | 17,85295 | 10,71177 | 99,97652 |

| 4 Служащие | Х | 21,42354 | 5,355885 | 3,21177 | 29,991195 |

| 5 Прочие | Х | 7,14118 | 1,785295 | 1,071177 | 9,997652 |

| В с е г о | 485,6 | 228,518 | 178,5295 | 107,1177 | 999,7652 |

Расчет необходимой численности рабочих позволяет произвести расчет затрат на выплату заработной платы, а также спрогнозировать рост численности занятых с ростом объемов производства. Расчет заработной платы позволяет спрогнозировать рост затрат на ее выплату с ростом объемов производства. Сравнивая затраты на выплаты заработной платы и затрат на материальные ресурсы можно сделать вывод что производство трудоемкое т. к. затраты на выплату заработной платы превосходят затраты на материальные ресурсы в два с лишним раза.

Расчет текущих издержек на производство и реализацию

продукции

Группировка затрат по экономическим элементам используется для составления сметы затрат на производство, она позволяет определить структуру затрат. В промышленности принята следующая группировка затрат по экономическим элементам:

1. Материальные затраты

сырье, материалы (за исключением стоимости возвратных отходов по цене их возможного использования или реализации);

покупные комплектующие изделия и полуфабрикаты;

работа и производственные услуги, выполненные сторонними предприятиями;

затраты на природное сырье, топливо, электроэнергию;

потери от недостачи, поступивших материалов;

Из себестоимости материалов вычитается стоимость возвратных отходов.

2. Затраты на оплату труда основного производственного персонала, включая премию, компенсирующие и стимулирующие выплаты.

3. Отчисления на социальные нужды, т. е. отчисления во внебюджетные фонды (пенсионный фонд, фонд медицинского страхования и т. д.)

4. Амортизация основных фондов т. е. затраты, равные сумме амортизационных отчислений на полное восстановление ОПФ.

5. Прочие затраты, к которым относят налоги, сборы, страхование имущества и т. д.

Затраты по отношению к объему производства делятся на:

· Условно - постоянные – это затраты которые не зависят от объема выпуска продукции.

· Условно - переменные – это затраты которые зависят от объема выпуска продукции.

По форме связи с процессом производства на:

· Основные – непосредственно связанные с процессом производства.

· Накладные – расходы, связанные с процессом обслуживания процесса производства и управления.

По способу отнесения затрат на себестоимость отдельных изделий на:

· Прямые – т. е. связанные непосредственно с изготовлением конкретного вида продукции и относятся на себестоимость каждого из них прямым путем.

· Косвенные – связанные с производством нескольких видов изделий и распределяемых между ними по какому – либо признаку.

Затраты на производство продукции (в расчете на годовой выпуск)

| Элементы затрат | Сумма, руб. | Удельный вес, % |

| 1 Материальные затраты | 306,258 | 13,1 |

| 2 Оплата труда | 999,7652 | 42.77 |

| 3 Отчисления на социальные нужды (26% от строки 2) | 259,938952 | 11,13 |

| 4 Амортизация | 642,915 | 27,5 |

| 5 Прочие затраты | 128,5589877 | 5,5 |

| Итого текущие затраты на производство | 2337,43614 | 100 |

Расчет текущих издержек на производство и реализацию продукции, выполнение работ позволяет определить себестоимость продукции производимой предприятием.

Расчет потребности в оборотных средствах

Нормирование оборотных средств решает две основные задачи. Первая – постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало финансовых затруднений для обеспечения процесса производства и реализации.

Другая задача – более сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др.

Нормирование оборотных средств предполагает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу.

Нормы оборотных средств будут определяться условиями работы предприятия, а именно: длительностью производственного цикла; временем подготовки материалов к производству; порядком переработки и использования отходов; территориальным размещением поставщиков; частотой, равномерностью поставок; размером поставляемых партий материалов и продукции; системой и формой расчетов и другими условиями снабжения и сбыта. Норматив оборотных средств определяется исходя из следующих показателей: объема производства и реализации продукции; затрат на производство; норм оборотных средств по видам товарно – материальных ценностей, выраженных в днях.

Эти факторы определяют одну сторону потребности предприятия в оборотных средствах – внутренние потребности предприятия – покупателя сырья и материалов. Но есть и другая сторона – внешняя, зависящая от работы поставщиков и транспорта, что заставляет рассчитывать норму оборотных средств в днях.

Нормирование оборотных средств производится по трем основным позициям:

· Нормирование оборотных средств на сырье, материалы, покупные изделия;

· Нормирование оборотных средств на незавершенное производство;

· Нормирование оборотных средств на готовую продукцию.

Норма оборотных средств на сырье и материалы складывается из:

· Времени прибивания оплаченных предприятием материальных ценностей в пути (транспортный запас);

· Времени, необходимого для выгрузки;

· Время для подготовки материалов к производству;

· Время пребывания материалов в составе текущего и страхового запасов.

Первый элемент оборотных средств на сырье, основные материалы и изделия – транспортный запас включает в себя пребывание материалов в пути с момента оплаты счета поставщика до прибытия груза на склад потребителя.

В течение определенного времени материальные ценности изъяты из сферы производства, поставщик отправил их потребителю и уже не может ими воспользоваться, а покупатель еще не получил их и, соответственно, не имеет возможности их потреблять. Именно на время отвлечения материальных ценностей из сферы производства требуются оборотные средства и для поставщика, и для потребителя. Для поставщика – на время от отгрузки до оплаты покупателем, для потребителя – с момента оплаты до поступления материалов на склад покупателя.

Отгрузка продукции поставщиком приводит к одновременному движению материальн7ых ценностей различными видами транспорта « материало оборот» и платежных документов « документооборот», причем движение материальных ценностей и платежных документов по времени может не совпадать и чаще всего не совпадает.

Второй элемент нормы оборотных средств по сырью, основным материалом – время, необходимое для приемки, разгрузки, сортировки и складирования материалов.

Как правило, это время определяется путем технического нормирования этих операций или путем хронометража. Указанная норма зависит от ряда факторов: особенностей материально – технического обеспечения, организации погрузочно – разгрузочных работ и т. Д. В тоже время большое влияние оказывает вид материалов и особенности их оформления.

Наиболее сложен и трудоемок как правило, расчет текущих запасов сырья и материалов.

Текущий запас является основной частью нормы оборотных средств. Текущий запас это постоянный запас материалов полностью подготовленных к запуску в производство, его назначение обеспечивать бесперебойную производственную деятельность предприятия, а величина его зависит от частоты поставок данного вида сырья и материалов.

Еще одним элементом нормы оборотных средств является резервный или страховой запас, который должен нейтрализовать влияние случайных факторов на оборот средств. Он предназначен для того, чтобы при нарушении срока поставок, установленного объема поставок или при поступлении некомплектных материалов, несоответствующих нормативным документам, гарантировать бесперебойную работу предприятия.

К незавершенному производству относится продукция, находящаяся на различных стадиях обработки. Незавершенное производство определяется величиной авансированных денежных средств, вложенных в затраты на сырье, основные и вспомогательные материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы. Все эти затраты по каждому изделию нарастают по мере движения по цепочке технологического процесса.

Последним элементом нормы оборотных средств является норма оборотных средств на готовую продукцию, к которой относятся изделия для которых производственный цикл закончился, они приняты отделом технического контроля и сданы на склад готовой продукции. Норма оборотных средств на готовую продукцию определяется временем с момента приема продукции на склад до ее оплаты заказчиком и зависит от ряда фактов:

· Порядка отгрузки и времени, необходимого для приемки готовых изделий из цехов;

· Времени необходимого для комплектования и подбора изделий до величины отгружаемой партии и в ассортименте соответственно заказам, нарядам, договорам;

· Времени необходимого для упаковки маркировки продукции;

· Времени необходимого для доставки продукции со склада до пункта дальнейшей транспортировки;

· Времени погрузки продукции в транспортные средства;

· Времени хранения продукции на складе.

Затраты на годовой выпуск продукции,тыс. руб.

| Элементы затрат | Освоение | Полное использование мощности | |||||

| Всего | В том числе | Всего | В том числе | ||||

| Условн.-перем. | Условн.-пост. | Услов.-перем. | Услов.-пост. | ||||

| 1. Материальные затраты всего в том числе | 306,258 | 283,2891 | 22,969 | 731,19249 | 708,22349 | 22,969 | |

| 1.1 Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 260,32 | 260,32 | 650,8 | 650,8 | |||

| 1.2 Вспомогательные материалы | 15,313 | 4,5939 | 10,7191 | 22,20379 | 11,48469 | 10,7191 | |

| 1.3 Топливо, энергия со стороны | 30,625 | 18,375 | 12,25 | 58,18882 | 45,93882 | 12,25 | |

| 2. Оплата труда всего в том числе | 999,7652 | 679,8428 | 319,9224 | 2039,1224 | 1719,2 | 319,9224 | |

| 2.1 Основных рабочих | 679,84 | 679,84 | 1719,2 | 1719,2 | |||

| 2.2 Вспомогательных | 79,9806 | 79,9806 | 79,9806 | 79,9806 | |||

| 2.3 Руководителей | 99,97652 | 99,97652 | 99,97652 | 99,97652 | |||

| 2.4 Специалистов | 99,97652 | 99,97652 | 99,97652 | 99,97652 | |||

| 2.5Служащих | 29,991195 | 29,991195 | 29,991195 | 29,991195 | |||

| 2.6 Прочего персонала | 9,997652 | 9,997652 | 9,997652 | 9,997652 | |||

| 3. Отчисления на социальные нужды | 259,93895 | 176,759128 | 83,1798 | 530,1718 | 446,992 | 83,1798 | |

| 4.Амортизационные отчисления | 642,915 | 642,915 | 642,915 | 642,915 | |||

| 5. Прочие затраты | 128,55899 | 128,5589877 | 128,5589877 | 128,5589877 | |||

| Всего затрат: | 2337,4361 | 1139,888228 | 1197,545188 | 4071,960678 | 2874,41549 | 1197,545188 | |

Затраты на единицу продукции, р/ед.

| Элементы затрат | Освоение | Полное использование мощности | ||||

| Всего | В том числе | Всего | В том числе | |||

| Услов.-перем. | Услов.-пост. | Услов.-перем. | Услов.-пост. | |||

| 1.Материальные затраты | 765,645 | 708,22275 | 57,4225 | 731,19249 | 708,22349 | 22,969 |

| 2.Оплата труда | 2499,413 | 1699,607 | 799,806 | 2039,1224 | 1719,2 | 319,9224 |

| 3.Отчисления на социальные нужды | 649,84738 | 441,89782 | 207,9495 | 530,1718 | 446,992 | 83,1798 |

| 4.Амортизационные отчисления | 1607,2875 | 1607,2875 | 642,915 | 642,915 | ||

| 5.Прочие затраты | 321,39748 | 321,39747 | 128,5589877 | 128,5589877 | ||

| Всего: | 5843,5904 | 2849,72757 | 2993,86297 | 4071,96068 | 2848,4155 | 1197,545188 |

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов:

Нпз = Qсут ( Nтз + Nпз + Nстрз) = QсутNз ,

где Qсут – среднесуточное потребление материалов;

Nтз - норма текущего запаса, дни;

Nпз - норма подготовительного запаса, дни;

Nстрз - норма страхового запаса, дни;

Nз - норма запаса, дни.

Количество дней работы предприятия в году примем исходя из 5 дневной рабочей недели (т.е. 260 дней в год).

Расчет потребности в оборотных средствах в составе производственных запасов.

(две таблицы для периодов освоения и полного использования мощности)

Период освоения

| Наименование составляющих в составе запасов |

Годовой расход, тыс. р. |

Среднесуточ-ный расход, тыс. р./сутки | Норма запаса, дн | Потребность, тыс. р. | |

| 1 | 2 | 3 | 4 | 5 | |

| 1 Основные материалы | 260,32 | 1,00123 | 30 | 30,0369 | |

| 2 Вспомогательные материалы | 15,313 | 0,058896 | 60 | 3,53376 | |

| 3 Топливо, энергия со стороны | 30,625 | 0,117788 | 60 | 7,06728 | |

| Всего | 306,258 | 1,1779 | 40,638 | ||

Период полного использования мощности

| Наименование составляющих в составе запасов |

Годовой расход, тыс. р. |

Среднесуточ-ный расход, тыс. р./сутки | Норма запаса, дн | Потребность, тыс. р. | |

| 1 | 2 | 3 | 4 | 5 | |

| 1 Основные материалы | 650,8 | 2,50307 | 30 | 75,0921 | |

| 2 Вспомогательные материалы | 22,20379 | 0,085 | 60 | 5,12 | |

| 3 Топливо, энергия со стороны | 58,18882 | 0,223 | 60 | 13,42 | |

| Всего | 731,192 | 2,811 | 93,561 | ||

Для расчета считаем, что продолжительность оборота по составляющим оборотных средств равна:

- незавершенное производство 45 дней

- готовая продукция на складах 10 дней

- дебиторская задолженность* 30 дней

Резерв денежных средств (в виде наличности в кассе или на банковских счетах) может достигать 5 % от оборотного капитала.

_______________

* Предполагается, что 70% продукции предприятие будет реализовывать на условиях тридцатидневного кредита, а 30% - без предоставления кредита. Продолжительность нахождения документов в расчетах - 2 дня.

Норматив оборотных средств в незавершенном производстве в рассчитывается по формуле

Qнзп = Cсут * Тц * kнзп,

где Ссут- среднесуточные затраты на производство продукции, р.;

Тц - длительность производственного цикла в днях;

kнзп- коэффициент нарастания затрат.

Нормирование оборотных средств в запасах ГП

Обычно готовая продукцию реализуют на предприятиях в определенных ассортименте и количестве. Поэтому на складах предприятия образуются запасы готовой продукции.

Норматив оборотных средств в запасах готовой продукции на складе предприятия определятся по формуле:

Qгп = Ссут.гп * Тгп,

где Ссут.гп - среднесуточный выпуск готовой продукции по производственной себестоимости, р.;

Тгп - норма запаса готовой продукции в днях.

Определение размера дебиторской задолженности.

Расчет дебиторской задолженности производится на основе расчета стоимости продукции, реализуемой в кредит и сроков погашения кредитов.

В*(Тк +Тд) В*0,7*( Тк +Тд) +В*0,3* Тд

Qдз = ---------------- = ----------------------------------------------,

90 90

Ц*Q

В = ----------

4

где Qдз – предполагаемый размер дебиторской задолженности, р.;

В – квартальная стоимость продукции, р.;

Тк – срок предоставления кредита, дни;

Тд – продолжительность нахождения документов в расчетах, дни.

Расчет потребности в оборотных средствах

| Составляющие оборотных средств | Потребность,тыс.руб. | |

| Освоение | Полная мощность | |

| 1.Производственные запасы | 40,63794 | 93,561 |

| 2.Незавершенное производство | 271,053 | 420442,95 |

| 3.Расходы будущих периодов | 30,599 | 56,045 |

| 4.Готовая продукция на склад | 89,90139 | 156,613 |

| 5.Дебиторская задолженность | 149,336 | 338,194 |

| 6.Денежные средства | 30,599 | 56045 |

| Итого: | 611,99437 | 1120,9 |

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период ( квартал, полугодие, год).

Коб = Объем реализованной продукции за год

Средний остаток оборотных средств за период

Продолжительность одного оборота (Д):

Д= Число дней в отчетном году

Коб

Расчет цены на выпускаемую продукцию выполняют исходя из 20-80 % уровня рентабельности продукции. Цена предприятия рассчитывается по формуле:

Основные технико-экономические показатели работы предприятия

Расчет цены на выпускаемую продукцию выполняют исходя из 20-80 % уровня рентабельности продукции. Цена предприятия рассчитывается по формуле:

Цпред = С + Рс . С / 100%

где С – себестоимость единицы продукции, р.;

Рс – рентабельность продукции, %.

Выручка от реализации рассчитывается без учета косвенных налогов.

Отчет о чистых доходах, р.

| Показатели | Освоение | Полная мощность |

| 1.Выручка от реализации продукции без НДС и акцизов | 3038,667 | 5293,548 |

| 2.Себестоимость реализованной продукции | 2337,43614 | 4071,96 |

| 3.Прибыль от реализации | 701,23086 | 1221,588 |

| 4.Налог на прибыль, 24% | 168,2954 | 293,181 |

| 5.Чистая прибыль | 532,93545 | 928,40688 |

Денежные потоки

Показатели |

Строительство | Освоение | Полная мощность | |||

| год 1 - % от полной мощности | год 2 | год 3 | год 4 | год 5 | ||

| А.Приток наличностей | - | 3038,667 | 5293,548 | 5293,548 | 5293,548 | 7224,8098 |

| 1.Доход от продаж | - | 3038,667 | 5293,548 | 5293,548 | 5293,548 | 5293,548 |

|

2.Остаточная стоимость предприятия* |

- | - | - | - | - | 880,425 |

| Б.Отток наличностей | -4095 | -3117,726 | -4874,047 | -4365,141 | -4365,141 | -4365,141 |

| 1.Инвестиции в основной капитал (-) | -4095 | - | - | - | - | - |

| 2.Вложения в оборотный капитал (-) | - | -611,99437 | -508,906 | - | - | - |

| 3.Произв-бытовые издержки (-) | - | -2337,43614 | -4071,960678 | -4071,960678 | -4071,960678 | -4071,960678 |

| В.том числе амортизация | - | 642,915 | 642,915 | 642,915 | 642,915 | 642,915 |

| 4.Налоги(-) | - | -168,2954 | -293,181 | -293,181 | -293,181 | - 293,181 |

| В.Чистый денежный поток | -4095 | -79,726 | 419,501 | 928,407 | 928,407 | 1808,832 |

| Г.Чистый денежный поток с нарастающим итогом | -4095 | -4015,274 | -3595,773 | -2667,366 | -1738,959 | 69,873 |

Основные технико-экономические показатели

| Показатели, ед. измерения | Освоение | Полная мощность |

| 1.Объем реализации продукции, шт. | 400 | 1000 |

| 2.Объем реализации продукции в стоимостном измерении, руб. | 3038,667 | 5293,548 |

|

3. Себестоимость единицы продукции В том числе: услов.-перем. расходы услов.-пост. расходы |

5843,5904 2849,72757 2993,86297 |

4071,96068 2848,4155 1197,545188 |

| 4.Среднегодовая стоимость основных производственных фондов | 4095 | 4095 |

| 5.Среднегодовой остаток оборотных средств | 611,99437 | 1120,9 |

| 6.Среднесписочная численность ППП, В том числе: по категориям |

16 5 |

16 5 |

| 7.Фонд оплаты труда персонала | 999,7652 | 2039,1224 |

| 8.Амортизационные отчисления | 642,915 | 642,915 |

| 9.Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии | 306,258 | 731,19249 |

| 10.Выработка на одного рабочего | 36,4 | 90,9 |

| 11.Фондоотдача основных производственных фондов | 0,742 | 1,292 |

| 12.Фондоемкость | 1,347 | 0,77 |

| 13.Рентабельность производства,% | 20,1 | 32 |

| 14.Рентабельность продукции,% | 30 | 30 |

| 15.Рентабельность продаж,% | 23 | 23 |

| 16.Коэффициент оборачиваемости оборотных средств | 4,965 | 4,725 |

| 17.Период оборота оборотных средств | 72,5 | 76,19 |

| 18.Срок возврата вложенных средств | 3,5 | |

Расчет точки безубыточности или объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию.

|

|||

|

|||

|

|

-

Точка безубыточности предприятия (освоение) = 195 штук

Точка безубыточности предприятия (полная загр.)= 490 штук

Отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемому объему продаж), покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

Расчет точки безубыточности проиллюстрируем графиком:

Заключение

Учитывая условность работы, можно сделать вывод о том, что задачи поставленные в начале работы были выполнены. Были произведены расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели. Что позволило спрогнозировать изменение затрат с ростом объемов выпуска. Расчет технико-экономических показателей позволил оценить размер выгоды связанный с ростом объемов производства. В работе были приняты некоторые условности, которые позволили сократить объем расчетов.

Для полного анализа деятельности предприятия необходимо знать условия в которых оно осуществляет свою производственную деятельность, а также сравнить однотипные характеристики аналогичных предприятий работающих на этом рынке. Так, к примеру, оценивая эффективность ценовой политики предприятия нужно учитывать вид рынка на котором предприятие осуществляет свою производственную деятельность, т. к. цена монополиста устанавливается им самим, а цена предприятия работающего на конкурентном рынке определяется в результате взаимодействия спроса и предложения, но учитывая принцип построения курсовой работы сделать это невозможно. Так же возможным является рассмотрение таких пунктов анализа хозяйственной деятельности предприятия как анализ чувствительности и расчет интегральных показателей эффективности.

Список литературы

1. Учебник «Экономика предприятия» под редакцией О. И. Волкова

2. Учебник “Экономика предприятия” под редакцией А.М.Магомедов

3. Учебник “Экономика и социология труда” под редакцией В.В. Адамчук

4. Учебник “Микроэкономика” под редакцией Л.Г.Симкина

5. Лекции “Экономика предприятия” Д.А.Корнилов