Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Учет затрат по строительству объектов

Курсовая работа: Учет затрат по строительству объектов

СОДЕРЖАНИЕ

Введение

1. Строительство как вид деятельности

1.1 Определение строительства как вид деятельности

1.2 Субъекты строительства

1.3 Договорная система в строительстве

1.4 Технико-экономическая характеристика

2. Учет затрат по строительству объектов

2.1 Учет незавершенного строительства

2.2 Учет законченного строительства

2.3 Учет затрат и определение финансового результата у заказчика

Заключение

Литература

Приложения

ВВЕДЕНИЕ

Практически в любой организации проводятся строительно-монтажных работы для поддержания в работоспособном состоянии имущества этой организации. Порядок учета затрат по строительству объектов зависит от способа выполнения работ (п. 3 Положения по бухгалтерскому учету долгосрочных инвестиций). Так, в случае выполнения работ подрядной организацией их стоимость отражается у застройщика по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Сумма НДС, предъявленная подрядной организацией, отражается в общем порядке по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредиту счета 60. Накопленные по дебету счета 08 затраты по законченным строительством объектам в размере их инвентарной стоимости списываются на счета учета приходуемого имущества или источников их финансирования (п. 3.2.1 Положения по бухгалтерскому учету долгосрочных инвестиций). Одна из особенностей капитального строительства как отрасли народного хозяйства заключается в долгосрочном характере производственного процесса. рганизации, осуществляющие строительную деятельность, в первую очередь руководствуются:

Правилами бухгалтерского учета, установленными Федеральным законом от 21.12.96 г. № 129-ФЗ "О бухгалтерском учете";

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.98 г. № 34н (в редакции Приказа Минфина России от 30.12.99 г. № 107н);

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденным Приказом Минфина России от 31.10.2000 г. № 94н (далее — новый План счетов).

Строительно-монтажные организации отражение затрат по производству и реализации строительно-монтажных работ и определение финансовых результатов осуществляют в соответствии с:

• правилами, установленными Положением по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94), утвержденным Приказом Минфина России от 20.12.94 г. № 167;

• Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Приказом Мин-строя России от 04.12.95 г. № БЕ-11-260/7 и согласованными с Минэкономики и Минфином России (Письмо Минфина России от 15.01.96 г. № 2) (в редакции Письма Госстроя России от 14.08.97 г. № ВБ-12-185/7).

Основной целью данной работы – описать особенности бухгалтерского учета строительных работ. Задачами работы являются:

1) Строительство как вид деятельности

2) Учет затрат по строительству объектов

ГЛАВА1. СТРОИТЕЛЬСТВО КАК ВИД ДЕЯТЕЛЬНОСТИ

1.1 ОПРЕДЕЛЕНИЯ СТРОИТЕЛЬСТВА КАК ВИД ДЕЯТЕЛЬНОСТИ

В законодательных и нормативных документах определяется различный порядок ведения учета строительных работ и прочих видов деятельности. В связи с этим, не имея точного представления о том, что такое строительство как вид производственно-хозяйственной деятельности для целей бухгалтерского и налогового учета, невозможно правильно организовать учет и определить сумму налогов. Например, в некоторых нормативных документах Федеральной налоговой службы РФ указывается, что объектом налогообложения по налогу на добавленную стоимость (НДС) являются строительные и монтажные работы, выполненные хозяйственным способом, в то время как в Налоговом кодексе РФ (далее — НК РФ) указано, что НДС облагаются строительно-монтажные работы, выполненные хозяйственным способом. В действительности же к строительно-монтажным работам относится только непосредственное осуществление строительных работ по созданию зданий и сооружений. Однако создаваться могут не только здания и сооружения, но и любое другое имущество. Только такие основные средства создаются не путем строительства, а в процессе производственной деятельности, сборки из комплектующих деталей, узлов и запчастей. Например, из деталей создается компьютер, из запчастей можно сделать станок или другое оборудование. Для того чтобы понять различие между видами деятельности по строительству и прочей сборке, необходимо определить, что такое строительство, а все другое изготовление имущества должно рассматриваться как сборка или монтаж. В нормативных документах бухгалтерского и налогового законодательства отсутствует расшифровка такого понятия, как строительство, поэтому можно воc-

пользоваться другими источниками. Так, основным источником информации об отнесении работ к определенному виду деятельности является Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029—2001, который введен в действие в 2003 г.

Конкретные виды работ, которые относятся к строительным работам, указаны в п. 45 раздела F. Сюда включаются новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, в том числе индивидуальное строительство и ремонт по заказам населения, например:

45.21«Производство общестроительных работ»;

45.22«Устройство покрытий зданий и сооружений»; 45.25.5 «Производство каменных работ».

Монтажные работы могут относиться не только к строительной деятельности, но и к другим видам деятельности, например:

45.21.7 "Монтаж зданий и сооружений из сборных конструкции" относится к разделу 45 «Строительство»;

29.12.9 «Предоставление услуг по монтажу, ремонту и техническому обслуживанию насосов и компрессоров» относится к разделу 29 «Производство машин и оборудования»;

31.10.9 «Предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов» относится к разделу 31 «Производство офисного оборудования и вычислительной техники».

Таким образом, согласно Классификатору существуют следующие виды работ:

• строительство вообще, включая монтаж в строительстве;

• отдельно монтажные работы только в сфере строительства;

• монтажные работы в разных сферах деятельности, включая строительство.

Необходимо обратить внимание, что под строительством подразумеваются новое строительство, а также реконструкция, расширение и техническое перевооружение зданий. Понятия реконструкции, расширения и технического перевооружения определены в Приложении № 13 инструктивного письма Минфина СССР от 29 мая 1984 г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

Новое строительство комплекса основного и подсобного объектов характеризуется тем, что после ввода в эксплуатацию здание будет находиться на самостоятельном балансе. Осуществляется на новых площадках для создания новой производственной мощности.

Расширение — это строительство дополнительных производств на действующем предприятии (сооружении), а также строительство новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

Реконструкция — это переустройство существующих объектов (существующих цехов и объектов основного, подсобного и обслуживающего назначения), связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, при одновременном улучшении условий их труда и охраны окружающей среды.

При реконструкции зданий могут осуществляться:

• изменение планировки помещений, возведение надстроек, встроек, пристроек, а при наличии необходимых обоснований — их частичная разборка;

• повышение уровня инженерного оборудования, включая реконструкцию инженерных сетей (кроме магистральных);

•улучшение архитектурной выразительности зданий.

Техническое перевооружение действующих предприятий включает комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным.

Указанные работы (кроме нового строительства) приводят к изменению сущности объекта.

Сложнее обстоит дело с выполнением строительно-монтажных работ для собственного потребления. Если организация является плательщиком единого налога на вмененный доход (ЕНВД), такие работы в случае признания их строительными, по мнению налоговых органов, должны облагаться НДС. На это указано в письме Минфина России от 8 декабря 2004 г. № 03-04-11/222, посвященном уплате НДС со строительно-монтажных работ организациями, переведенными на уплату ЕНВД. В п. 4 ст. 346 НК РФ говорится, что налогоплательшики, уплачивающие ЕНВД, не являются плательщиками НДС по «вмененному» виду деятельности. Этот вывод подтверждается и п. 7 ст. 346 НК РФ, где сказано, что если организация наряду с деятельностью, переведенной на ЕНВД, осуществляет другие виды деятельности, то налоги по этим «другим» платятся в общеустановленном порядке. Следовательно, по другим видам деятельности организация является плательщиком НДС. Тогда организация должна решить: такое строительство рассматривается как вид деятельности или нет. Если строительство хозяйственным способом является видом деятельности, то с него необходимо уплатить НДС, если нет, то НДС не платится. Что такое строительство, мы рассмотрели. А что такое вид деятельности? По мнению автора, здесь следует говорить только о предпринимательской деятельности. Согласно п. 1 ст. 2 Гражданского кодекса РФ (далее — ГК РФ) предпринимательская деятельность всегда направлена на систематическое получение прибыли от выполнения работ, оказания услуг, продажи товаров или пользования имуществом. Таким образом, если строится здание, необходимое для предпринимательской деятельности, то и само строительство должно рассматриваться как предпринимательская деятельность. Если же цель строительства не заключается в получении прибыли, то о предпринимательской деятельности речь не идет.

Данное мнение достаточно спорно. Правильность его может быть доказана только в суде. Все это свидетельствует о том, насколько недостаточно у нас развита нормативная база: основные понятия определены расплывчато и неоднозначно.

1.2 СУБЪЕКТЫ СТРОИТЕЛЬСТВА

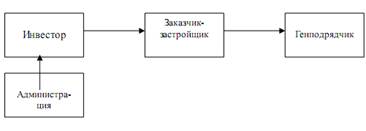

В строительстве, как правило, невозможно произвести законченный объект силами одной организации, поэтому весь объем работ распределяется между несколькими строительными организациями, в результате чего образуется следующая цепочка предприятий, принимающих участие в строительстве. Организация, для которой выполняется строительство, называется инвестором. Она производит инвестирование — вложение денежных средств в создание нового объекта строительства. Инвестор — юридическое или физическое лицо, осуществляющее вложения собственных, заемных и привлеченных средств в создание и воспроизводство основных средств. Если финансовых возможностей одной организации недостаточно, привлекаются субинвесторы, или соинвесторы. В настоящее время не установлено, как называть такие организации, поэтому допустимо применять оба названия. Построенное здание или сооружение будет находиться в собственности таких организаций. Инвестор, как правило, не является специализированной строительной организацией. Для организации процесса строительства инвестор заключает договор со специализированной строительной организацией, которая называется «заказчик-застройщик». Деятельность заказчика-застройщика заключается в организации процесса строительства. Заказчик-застройщик занимается подбором подрядных строительных организаций, осуществляет технический и архитектурный надзор за строительством. Строительные работы выполняют непосредственно подрядные организации: генподрядчик и субподрядчики.

Есть определенное различие между заказчиком, застройщиком и заказчиком-застройщиком. Заказник — это организация, которая может организовать строительство и вести технический надзор. Застройщик — это юридическое лицо независимо от его организационно-правовой формы или индивидуальный предприниматель, имеющие в собственности или на праве аренды земельный участок и привлекающие денежные средства участников долевого строительства для строительства (создания) на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости на основании полученного разрешения на строительство. К иным объектам недвижимости относятся гаражи, объекты здравоохранения, общественного питания, предпринимательской деятельности, торговли, культуры и т. д., за исключением объектов производственного назначения. Соответственно заказник-застройщик — это организация, которая имеет право на землю под застройку, а также возможность привлекать соинвесторов, сама производит инвестирование и имеет право контролировать и организовывать строительство. Подрядчик — юридическое лицо, выполняющее подрядные работы для застройщика по договору на строительство. Любая подрядная организация для выполнения работ может нанять нового субподрядника. В этом случае она выступает в роли генподрядчика для своих субподрядчиков.

При наличии соответствующих производственных возможностей субъекты строительства могут совмещать свою деятельность. Так, инвестор может одновременно являться заказчиком-застройщиком и (или) подрядчиком, а заказчик-застройщик может одновременно выполнять подрядные работы. Заказчик-застройщик руководит работами по строительству объекта для инвестора. Именно он должен создать подрядчику условия для выполнения работ, принять эти работы и оплатить их. При этом строительная организация может совмещать функции заказчика-застройщика и подрядчика, т. е. строить хозяйственным способом. Однако таким способом можно строить только небольшие объекты.

Как уже отмечалось, процесс строительства складывается из следующих этапов (схема 1).

Схема 1. Долевое (инвестиционное) строительство

1.Инвестор принимает решение о необходимости и возможности строительства нового здания (сооружения).

2.Инвестор заключает инвестиционный договор с заказчиком-застройщиком и перечисляет денежные средства на счет заказчика.

3.Заказчик-застройщик выбирает проектную организацию, осуществляет приемку разработанной проектно-сметной документации, согласовывает ее в установленном порядке и производит оплату данной работы.

4.Заказчик-застройщик заключает договор с генеральным подрядчиком на выполнение строительных работ. При выполнении таких работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

5.В процессе строительства заказчик-застройщик перечисляет денежные средства непосредственно на счет генерального подрядчика, при необходимости обеспечивает стройку материалами, осуществляет технический контроль за выполненными работами.

6. После выполнения всего объема работ заказчик и генподрядчик обеспечивают приемку работ государственной комиссией и передачу объекта инвестору.

Основные задачи заказчика-застройщика — аккумулирование денежных средств инвесторов (дольщиков) для обеспечения строительства и обеспечение технического надзора за строительством. Таким образом, если в процессе строительства здания не задействована организация, выполняющая функции заказчика-застройщика, это делает невозможным контроль за данным процессом и приемку строительного объекта государственной комиссией. Следовательно, ввод объекта в эксплуатацию будет невозможен. Заказчик-застройщик имеет право строить объект на собственные средства. В этом случае он одновременно является инвестором строительства. Он может также брать для строительства кредиты и займы, привлекать соинвесторов (дольщиков). Заказчик-застройщик может вести строительство только за счет средств инвесторов. Такая фирма называется «специализированный заказчик-застройщик». Все расходы заказчика-застройщика должны быть предусмотрены сметой, которая составляется перед началом строительных работ. В смете нужно отдельно указать, сколько денег организация выделит собственно на строительство, а сколько — на содержание заказчика-застройщика. Большинство работ, выполняемых заказчиком, следует относить к строительным работам в соответствии с ОКВЭД. Однако не все работы, выполняемые заказчиком, можно квалифицировать как строительные. Иногда одним из субъектов строительной деятельности выступает администрация (например, города), что указано в схеме 2.

Схема 2. Строительство с учетом инвестиционного договора с администрацией

Администрации может принадлежать земля или старое строение, которое нуждается в реконструкции. В этом случае инвестор выкупает у администрации право на производство реконструкции или застройки. В обмен на данное право инвестор обязуется передать администрации либо часть отреконструированного здания, либо часть квартир в построенном на отведенном участке здании. С администрацией заключается отдельный договор.

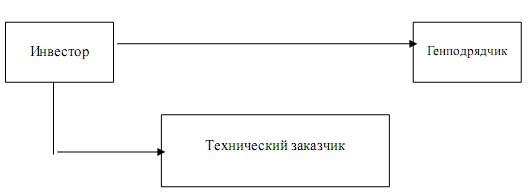

На схеме 3 приведена ситуация, при которой инвестор самостоятельно заключает договоры с подрядными строительными организациями.

Схема 3. Использование технического заказчика

Заказчик-застройщик выполняет свои функции только как подрядная организация, которая осуществляет технический надзор за строительством.

1.3 ДОГОВОРНАЯ СИСТЕМА В СТРОИТЕЛЬСТВЕ

Договоры в строительстве заключаются между субъектами строительной деятельности. Таким образом, они могут быть заключены между:

• администрацией и инвестором;

• инвестором и соинвестором;

• инвестором и заказчиком-застройщиком;

• инвестором и генподрядчиком;

• заказчиком-застройщиком и генподрядчиком;

• генподрядчиком и субподрядчиком.

Между администрацией и инвестором заключается инвестиционный договор. По такому договору администрация передает право на застройку. В свою очередь инвестор обязуется произвести расселение жилого фонда или передать администрации часть квартир в построенном доме. По инвестиционному договору администрация может передавать в собственность инвестора производственные здания. В этом случае инвестор принимает на себя обязательство произвести ремонт или реконструкцию других зданий, принадлежащих администрации города. В некоторых городах (например, в Нижнем Новгороде) такие инвестиционные договоры имеют название «договор о совместной деятельности». Следует отметить, что совместная деятельность по данным договорам не осуществляется. У городской администрации и инвестора разные цели, поэтому нельзя такой договор рассматривать как договор о совместной деятельности. Неправильное название договора может ввести в заблуждение бухгалтера. В итоге будут неверно организованы бухгалтерский учет (по правилам совместной деятельности) и исчисление налоговой базы. В гражданском законодательстве не запрещено использовать такие формы договоров, которых нет в ГК РФ, поэтому рекомендуем называть договор инвестиционным. Учет по такому договору должен быть организован как при осуществлении инвестиционной деятельности. Между инвестором и соинвестором заключается договор, который носит название «Договор долевого строительства». Очень часто заказчик-застройщик сам выступает в роли основного инвестора. Такое случается, когда организации, выполняющей функции заказчика-застройщика, принадлежит право застройки, и часть построенного здания должна принадлежать этой организации. К моменту окончания строительства заказчик-застройщик может продать свою долю в здании, но на первом этапе именно он выполняет функции основного инвестора, и эти функции он осуществляет на протяжении всего строительства. Именно поэтому многие соинвесторы заключают с заказчиком-застройщиком договор долевого строительства. Правила составления договора долевого строительства не указаны в ГК РФ, поэтому заключается он в произвольной форме. Однако если происходит строительство многоквартирного дома, то ряд условий договора определяется в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». По договору участия в долевом строительстве основной инвестор обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать соответствующий объект долевого строительства соинвестору. Последний обязуется уплатить соответствующую цену и принять объект долевого строительства недвижимости. В соответствии с действующим законодательством договор заключается в письменной форме и подлежит государственной регистрации. Он считается заключенным с момента такой регистрации. Договор должен содержать:

1)определение объекта долевого строительства в соответствии с проектной документацией;

2)срок передачи объекта долевого строительства участнику долевого строительства;

3)цену договора, сроки и порядок ее уплаты;

4)гарантийный срок на объект долевого строительства.

В Законе установлено, что в случае отсутствия в договоре перечисленных условий он считается незаключенным. Цена может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство объекта долевого строительства и денежных средств на оплату услуг основного инвестора (застройщика). Если по окончании строительства выяснится, что стоимость построенного здания меньше суммы инвестиций, то остаток денежных средств, полученных основным инвестором, должен быть возвращен соинвесторам. Возврат средств не будет производиться только в том случае, если это предусмотрено договором. В своей деятельности по привлечению соинвесторов и организации строительства основной инвестор (застройщик) несет расходы. Это могут быть расходы на командировки, рекламу, представительские расходы и др. Такие расходы он имеет право осуществлять только в размере и случаях, указанных в договоре. Отношения субъектов строительной деятельности с генподрядчиком и субподрядчиком осуществляются на основании договора строительного подряда. По такому договору подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик — создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. С договором на строительство подрядчик получает от заказчика техническую документацию на строительство, которая определяет объем, содержание работ и другие предъявляемые к ним требования, и смету, определяющую цену работ. Состав и содержание технической документации должны быть определены в самом договоре подряда. Все работы на объекте строительства необходимо осуществлять в строгом соответствии с данными документами. Назначение технической документации состоит в том, что ею устанавливаются объем и содержание работ, которые должен выполнять подрядчик, а также то, каким требованиям, прежде всего с точки зрения их качества, должны соответствовать работы. Проектной документацией являются графические и текстовые материалы, определяющие объемно-планировочные, конструктивные и технические решения для строительства, реконструкции и капитального ремонта зданий, сооружений и их частей, а также благоустройство их земельных участков. Обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями или оборудованием, несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. А вот риск случайной гибели или случайного повреждения объекта строительства до приемки этого объекта заказчиком несет подрядчик независимо от условий договора. Оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и порядке, которые установлены договором строительного подряда. Подрядчик вправе привлечь к исполнению своих обязательств по выполнению работ других лиц (субподрядчиков). В этом случае он выступает в роли генподрядчика. Генеральным подрядчиком является организация с правами юридического лица, принявшая на себя выполнение работ по договору подряда и привлекшая к их выполнению других лиц (субподрядчиков). Генподрядчик может передать субподрядчикам весь объем работ, сохраняя за собой общие функции по руководству и организации выполняемых работ. Генподрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда. Субподрядчиком является организация с правами юридического лица, привлеченная генподрядчиком по субподрядному договору для выполнения работ, предусмотренных договором подряда. Субподрядный договор — это такой же договор подряда, к нему применяются обычные требования гражданского законодательства о договоре подряда. На крупных стройках генподрядчик, как правило, привлекает для осуществления работ две и более субподрядные организации. Кроме того, встречаются случаи заключения субподрядчиком нового субподрядного договора (так называемый двойной субподряд), что действующим законодательством не запрещается. В договоре подряда обязательно должны быть указаны начальный и конечный сроки выполнения работы. По согласованию между заказчиком и подрядчиком в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы или иные промежуточные сроки. Начальный и конечный сроки выполнения работ являются существенными условиями договора подряда: при их отсутствии договор считается незаключенным. Подрядчик несет финансовую ответственность за нарушение сроков выполнения работы — как начального и конечного, так и промежуточных.

Стоимость подрядного договора включает издержки подрядчика и его вознаграждение, т. е. прибыль. Она может определяться несколькими способами.

Во-первых, стоимость работ может быть четко определена в тексте договора, что практикуется при малом объеме подрядных работ.

Во-вторых, в договоре может быть указан способ определения цены (например, котировки определенного рынка или биржи), что на практике бывает редко.

В-третьих, стоимость работ может определяться сметой, которая содержит постатейный перечень затрат на выполнение работ, прилагается к договору и является его частью.

Смета чаще всего рассматривается как обязательный документ договора строительного подряда. При существенном возрастании стоимости материалов и покупного оборудования, а также оказываемых подрядчику третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование — расторжения договора. В современных условиях, в связи с ростом курса доллара и инфляцией такое увеличение стоимости договора в строительстве используется постоянно.

2. УЧЕТ ЗАТРАТ ПО СТРОИТЕЛЬСТВУ ОБЪЕКТОВ

2.1 УЧЕТ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Особенностью строительных работ является длительность производственного цикла. Как правило, выполнение подрядных договоров занимает более одного месяца. В этом случае в учете образуется остаток незавершенного строительного производства, т. е. работы, которые фактически выполнены подрядчиком, но еще не сданы заказчику. К незавершенному строительному производству относятся незаконченные работы по подрядным договорам, являющимся объектами учета затрат. В состав незавершенного производства включаются затраты на выполнение строительных работ собственными силами, а также стоимость работ субподрядных организаций, принятых и оплаченных генподрядчиками за период с начала исполнения договора на строительство. Фактическая себестоимость строительных работ, выполняемых собственными силами, учитывается на отдельном субсчете счета 20 «Основное производство» и определяется общей суммой затрат строительной организации на производство таких работ:

Дебет сч. 20 Кредит сч. 10 — списаны материалы;

Дебет сч. 20 Кредит сч. 70 — начислена заработная плата; Дебет сч. 20 Кредит сч. 02— начислена амортизация основных средств.

При формировании строительной организацией себестоимости строительных работ следует иметь в виду, что методы оценки материальных ресурсов, списываемых в производство, а также методы распределения отдельных видов расходов (накладных, по эксплуатации строительных машин и механизмов, приходящихся на сданные заказчику работы, и др.) по объектам учета применяются строительной организацией без изменения в течение отчетного года и составляют элементы его учетной политики. Выполненные субподрядными организациями, принятые и оплаченные генеральным подрядчиком комплексы специальных строительных работ учитываются генеральным подрядчиком до их сдачи заказчику по договорной цене на счете 20 в составе незавершенного строительного производства на отдельном субсчете как выполненные субподрядными организациями и не включаются в себестоимость собственных строительных работ генподрядчика:

Дебет сч. 60 Кредит сч. 51 — произведена оплата субподрядчику; Дебет сч. 20, субсч. «Субподрядное выполнение» Кредит сч. 60 — приняты в состав незавершенного производства субподрядные работы.

Для определения затрат на производство строительных работ по строительному участку и в целом по строительной организации (структурному подразделению) объекты учета можно группировать в регистре бухгалтерского учета по принадлежности к строительному участку, а внутри строительных участков — по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и другие виды строительных работ). Стоимость выполненных работ (фактических затрат организации) работники бухгалтерии определяют на основании такого документа, как журнал учета выполненных работ (форма № КС-6а). Форма применяется для учета выполненных работ и является накопительным документом, на основании которого составляются акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме № КС-3. Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основе замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В журнале указывается сметная (договорная) стоимость в соответствии с договором подряда (субподряда). Сметная стоимость определяется из подрядного договора на основании сметы. Как указывалось, смету составляют исходя из единичных норм каждого конструктивного элемента работ. Соответственно в журнале есть все те же разделы. При фактическом выполнении строительной работы ответственный руководитель заносит информацию в журнал. Каждая работа разбивается на конструктивные элементы, и в журнал вносятся наименования конструктивных элементов и видов работ. Затем указывается номер единичной расценки, который определяется по справочнику и должен соответствовать смете. После этого в соответствующие разделы таблицы формы вносятся следующие данные-.

• единица измерения;

• цена за единицу;

• количество работ по смете;

• сметная (договорная) стоимость.

Эти данные являются базовыми. Они зависят от самой сметы и не зависят от фактического выполнения работ. Фактическое выполнение указывается в графах «Выполнено работ», которые разбиваются по месяцам, с учетом количества и стоимости работ за месяц, а также стоимость фактически выполненных работ с начала строительства. В конце таблицы в специальной строке указываются «Накладные и прочие расходы». Они отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой. На основании журнала форма № КС-ба заполняется акт выполненных работ (формы № КС-2 и № КС-3). Сравнивая формы № КС-ба и № КС-2, можно определить, какие работы заказчик принял, а какие — нет. Сравнение необходимо проводить как за расчетный месяц, так и нарастающим итогом. Отметим, что форма № КС-ба должна заполняться по плановым (сметным) ценам. Но в действительности цены, скажем, на материал могут различаться. В смете и форме № КС-2 зачастую указывается «Удорожание стоимости материалов». В отдельно взятой строке по элементу работ такая сумма, как правило, не указывается, поэтому бухгалтеру необходимо перевести плановые цены в фактические (по наименованию материала и его количеству).

Пример. В форме № КС-6а указано, что было использовано 200 л краски по расчетной цене 50 руб. за литр на сумму 10 000 руб. Фактически в производство было передано 300 л краски по цене 85 руб. за литр. Цена краски, переданной со склада на объект строительства, определяется согласно учетной политике (например, по средней):

Дебет сч. 20 Кредит сч. 10 — 25 500 руб. — списана краска (300 л х х 85 руб.).

Теперь можно определить, сколько краски будет отнесено на стоимость выполненных и сданных заказчику работ:

25 500 руб. х (200 л : 300 л) = 17 000 руб.

В составе незавершенного строительного производства останется 100 л краски на сумму:

25 500 руб. - 17 000 руб. = 8500 руб.

Стоимость работ определяется не только по стоимости материалов, но и по другим составляющим: заработной плате, амортизации, налогам, накладным расходам. Чтобы рассчитать, какая часть будет отнесена в стоимость реализованных работ, а какая останется в составе незавершенного строительства, также необходимо воспользоваться коэффициентом пересчета. Коэффициент определяется самостоятельно в каждой организации и фиксируется во внутреннем организационно-распорядительном документе — в учетной политике или распоряжении главного бухгалтера. Основное требование к этому коэффициенту заключается в том, что он должен быть экономически обоснованным. Расчет заработной платы, налогов и амортизации можно осуществлять исходя из коэффициента пересчета материалов по каждому элементу работ (в нашем примере — 200 л : 300 л). При распределении накладных расходов (если, конечно, организация не применяет метод директ-костинг, когда все накладные расходы единовременно списываются в дебет счета 90) необходимо взять средний коэффициент по всем материалам или только по основному материалу. К сожалению, в настоящее время форма № КС-ба составляется редко. Это происходит оттого, что у работников строительства (прорабов и мастеров) нет желания заполнять бумажные документы. В связи с этим расчет незавершенного строительства и суммы затрат, относящихся к реализованным работам, должен происходить на основании формы № КС-2. Эта форма не всегда заполняется по элементам работ (что уже является нарушением), и, как следствие, возникают сложности с расчетом. В такой ситуации можно порекомендовать принять за базу расчета количество основного материала и по нему определить один-единственный коэффициент пересчета. Этот способ не будет таким правильным, но его нельзя опровергнуть, поскольку других способов нет. Бывают строительные организации, где вообще не составляются формы № КС-2, № КС-3, № КС-6а, а сдача работ заказчику происходит по акту, составленному в произвольной форме. В этом случае бухгалтер должен потребовать от строителей документ на списание основного вида материалов в составе реализованных работ. И уже на основе расчета доли основного материала исчислить все остальные затраты.

Пример. По акту реализовано работ на сумму 200 000 руб. По специальному расчету (составленному и подписанному прорабом) использовано основных материалов 5 т (цемента, кирпича, краски или др.). Всего на счете 20 на конец месяца числятся затраты на сумму 180 000 руб. Основных материалов фактически списано в производство 7 т.

Рассчитаем, сколько затрат должно быть отнесено в себестоимость реализованных работ:

180 000 руб. х (5 т : 7 т) = 128 571 руб.

Обратим внимание, если прораб в своем расчете укажет, что фактически основных материалов было использовано больше, чем числится по данным бухгалтерского учета, то необходимо заставить прораба переписать расчет. Данная ситуация возможна в связи с тем, что организация учета материалов у прораба несколько отличается от бухгалтерского учета. Выявить расхождения можно только при инвентаризации. Как правило, все происходит с точностью до наоборот. Бухгалтер спрашивает у руководителя, какую прибыль должна иметь организация, на основе планируемой прибыли делает расчет и указывает прорабу, сколько материала необходимо списать. Такой способ организации учета неизбежно приведет к нарушению системы внутреннего контроля и конфликту между руководителями организации, бухгалтерией и руководителями строительных участков. Списание стоимости работ, принятых от субподрядчиков, происходит по тем же правилам, что и списание накладных расходов. Порядок списания может отличаться от порядка списания накладных расходов, но самое важное, он должен быть экономически обоснован. Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам учета отражается в регистрах бухгалтерского учета (например, в журнале-ордере № 10-с) по данным справки о выполненных объемах работ. В регистре бухгалтерского учета приводятся данные о незавершенном строительном производстве на начало и конец месяца по фактической себестоимости и его стоимости, определяемой в соответствии с договорной ценой. При правильной организации бухгалтерского учета в конце каждого месяца можно определить сумму незавершенного строительного производства по каждому договору или каждому объекту учета. Такое вероятно, если по субсчетам или по регистрам бухгалтерского учета можно напрямую проследить зависимость суммы выполнения по каждому договору и приходящихся на него затрат. Для определения суммы незавершенного производства для данных налогового учета необходимо воспользоваться правилами, которые устанавливает НК РФ. Строительная организация, выполняющая однородные работы или осуществляющая строительство однотипных объектов с незначительной продолжительностью такого строительства, может вести учет методом накопления затрат за определенный период времени по видам работ и местам возникновения затрат. В этом случае себестоимость сданных заказчику строительных работ определяют расчетным путем исходя из процента, исчисленного как отношение фактических затрат по выполнению работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ или с помощью других экономически обоснованных методов, установленных организацией при формировании учетной политики.

Пример. Строительная организация заключила договор на общую сумму 500 000 руб. Акты о выполнении работ подписываются ежемесячно.

Сумма выполнения, принятая заказчиком, в марте составила 200 000 руб. Затраты за март составили 150 000 руб.

Рассчитаем стоимость сданных работ в марте:

150 000 руб. х 200 000 руб. : 500 000 руб. = 60 000 руб.

(сумма затрат, умноженная на стоимость выполнения и деленная на стоимость договора).

Остаток незавершенного строительного производства составит:

150 000 руб. - 60 000 руб. = 90 000 руб. (стоимость работ всего за вычетом стоимости реализованных работ).

Сумма выполнения в апреле составила 100 000 руб. Сумма затрат, списанная на производство в апреле, составила 100 000 руб. Рассчитаем стоимость сданных работ за март — апрель:

(150 000 руб. + 100 000 руб.) х (100 000 руб. + 200 000 руб.) : 500 000 руб. = 150 000 руб. (сумма затрат нарастающим итогом, умноженная на стоимость выполнения за март — апрель и деленная на стоимость договора).

Сумма затрат за апрель составит:

150 000 руб. - 60 000 руб. = 90 000 руб. (сумма затрат нарастающим итогом за вычетом суммы затрат за март).

Остаток незавершенного производства за апрель составит:

150 000 руб. + 100 000 руб. - 60 000 руб. - 90 000 руб. = 100 000 руб. (общие затраты марта и апреля за вычетом стоимости работ, реализованных в марте и апреле).

В мае работы были сданы полностью. Сумма выполнения за май составила 200 000 руб. Сумма затрат в мае составила 100 000 руб.

Рассчитаем стоимость выполненных работ за март — май:

(150 000 руб. + 100 000 руб. + 100 000 руб.) х (200 000 руб. + 100 000 руб. + + 200 000 руб.): 500 000 руб. = 150 000 руб. + 100 000 руб. + 100 000 руб. = = 350 000 руб. (сумма затрат нарастающим итогом, умноженная на стоимость выполнения за март — апрель — май и деленная на стоимость договора).

Сумма затрат за май составит:

350 000 руб. - 60 000 руб. - 90 000 руб. = 200 000 руб. (сумма затрат нарастающим итогом за вычетом суммы затрат за март — апрель).

Сумму затрат за май можно проверить как сумму затрат в мае, увеличенную на остаток незавершенного производство на начало мая:

100 000 руб. + 100 000 руб. = 200 000 руб.

Остаток незавершенного производства за май составит:

150 000 руб. + 100 000 руб. + 100 000 руб. - 60 000 руб. - 90 000 руб. -- 200 000 руб. = 0 руб.

Еще раз напомним, что в приведенном примере показан один из возможных способов определения суммы незавершенного производства. Способ может быть другим, но должен быть экономически обоснованным.

2.2 УЧЕТ ЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Организации обязаны зарегистрировать права на приобретенные (построенные) объекты недвижимости (Закон N 122-ФЗ*(1)). Государственная регистрация прав на недвижимое имущество и сделок с ним - юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии с ГК РФ. Она является единственным доказательством существования зарегистрированного права. В данной статье разъясняется, как порядок учета недвижимого имущества, учтенного в составе основных средств, зависит от факта государственной регистрации и следует ли учитывать при исчислении налога на имущество организаций стоимость имущества, права на которое в установленном законодательством порядке налогоплательщиком не зарегистрированы. Ввод объекта в эксплуатацию. В соответствии со ст. 1 Градостроительного кодекса РФ капитальным строительством признается возведение на земельном участке зданий, строений, сооружений. Капитальное строительство объекта недвижимости в основном производится силами подрядных организаций, так как в силу ст. 52 Градостроительного кодекса РФ заказчик (застройщик) на основании договоров может привлекать организации для осуществления строительства. В соответствии со ст. 703 ГК РФ договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. Одним из субъектов капитального строительства согласно ст. 1 Градостроительного кодекса РФ является застройщик - лицо, обеспечивающее на принадлежащем ему земельном участке (по праву собственности или аренды) строительство, реконструкцию, капитальный ремонт объектов капитального строительства. Застройщик на свое имя получает разрешение на строительство объекта (форма его утверждена Постановлением Правительства РФ N 698*(1)), обеспечивает, как уже говорилось выше, его возведение и после завершения строительства получает разрешение на ввод построенного объекта в эксплуатацию (по форме, утвержденной Постановлением Правительства РФ N 698). Пунктом 1 ст. 55 Градостроительного кодекса РФ определено, что выдача разрешения на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства, реконструкции, капитального ремонта объекта капитального строительства в полном объеме согласно разрешению на строительство, соответствие построенного объекта капитального строительства градостроительному плану земельного участка и проектной документации. За его получением застройщик обращается в федеральный орган исполнительной власти, орган исполнительной власти субъекта РФ или орган местного самоуправления, выдавшие разрешение на строительство, с заявлением о выдаче разрешения на ввод объекта в эксплуатацию. К нему прилагаются: - правоустанавливающие документы на земельный участок; - градостроительный план земельного участка; - разрешение на строительство; - акт приемки объекта капитального строительства (в случае осуществления строительства на основании договора); - документ, подтверждающий соответствие построенного объекта капитального строительства требованиям технических регламентов и подписанный лицом, осуществляющим строительство; - документ, подтверждающий соответствие параметров построенного объекта капитального строительства проектной документации и подписанный лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или заказчиком в случае строительства на основании договора); - документы, подтверждающие соответствие построенного объекта капитального строительства техническим условиям и подписанные представителями организаций, осуществляющих эксплуатацию сетей инженерно-технического обеспечения (при их наличии); - схема, отображающая расположение построенного объекта капитального строительства, расположение сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка и подписанная лицом, осуществляющим строительство (лицом, осуществляющим строительство, и застройщиком или заказчиком в случае строительства, реконструкции, капитального ремонта на основании договора); - заключение органа государственного строительного надзора (если предусмотрено осуществление государственного строительного надзора) о соответствии построенного объекта капитального строительства требованиям технических регламентов и проектной документации, заключение государственного экологического контроля в случаях, предусмотренных п. 7 ст. 54 Градостроительного кодекса РФ. Согласно п. 10 Градостроительного кодекса РФ разрешение на ввод объекта в эксплуатацию является основанием для постановки на государственный учет построенного объекта капитального строительства. Регистрация прав на недвижимое имущество. На основании п. 1 ст. 130 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Именно с момента государственной регистрации (со дня внесения необходимых записей о правах в ЕГРПНИ) возникает соответствующее право. При этом государственная регистрация является единственным доказательством существования зарегистрированного права, которое может быть оспорено только в суде. Следует напомнить, что к недвижимым вещам относятся, в частности, земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ). Пунктом 6 ст. 131 ГК РФ определено, что порядок проведения государственной регистрации устанавливается законом о регистрации прав на недвижимое имущество и сделок с ним, которым является Закон N 122-ФЗ. Такую регистрацию осуществляет федеральный орган исполнительной власти, уполномоченный в области государственной регистрации, и его территориальные органы, действующие в соответствующих регистрационных округах (п. 1 ст. 9 Закона N 122-ФЗ). Согласно Указу Президента РФ N 1315*(2) им является Федеральная регистрационная служба (Росрегистрация), действующая на основании Общего положения*(3). Как установлено п. 4 ст. 2 Закона N 122-ФЗ, в основном государственная регистрация прав осуществляется по месту нахождения недвижимости в пределах регистрационного округа территориальным органом Росрегистрации. Государственную регистрацию прав на предприятия как имущественные комплексы, объекты недвижимого имущества, расположенные на территории нескольких регистрационных округов, проводит федеральный орган в области государственной регистрации (п. 1 ст. 9 Закона N 122-ФЗ). Согласно п. 1 ст. 25 вышеуказанного закона государственная регистрация права на созданный объект недвижимого имущества производится на основании документов, подтверждающих факт его создания. Государственная регистрация прав на объект незавершенного строительства реализуется следующим образом: - если земельный участок, отведенный для создания объекта недвижимого имущества, принадлежит заявителю на праве собственности, право заявителя на объект незавершенного строительства осуществляется на основании документов, подтверждающих право собственности на данный земельный участок, разрешения на строительство, проектной документации и документов, содержащих описание объекта незавершенного строительства (п. 3 ст. 25 Закона N 122-ФЗ); - если земельный участок, отведенный для создания объекта недвижимого имущества, принадлежит заявителю на ином праве, чем право собственности, право заявителя на объект незавершенного строительства - на основании документов, подтверждающих право пользования данным земельным участком, разрешения на строительство, проектной документации и документов, содержащих описание объекта незавершенного строительства (п. 4 ст. 25 Закона N 122-ФЗ). Государственная регистрация прав проводится не позднее чем в месячный срок со дня подачи заявления и документов, необходимых для государственной регистрации, правообладателем, сторонами договора или уполномоченным им (ими) на то лицом при наличии у него нотариально удостоверенной доверенности и документов, необходимых для государственной регистрации (п. 3 ст. 13 Закона N 122-ФЗ). Согласно п. 4 ст. 16 Закона N 122-ФЗ к заявлению следует приложить: - документы о правах на недвижимое имущество; - документ об уплате государственной пошлины; - учредительные документы (или их нотариально удостоверенные копии) юридического лица; - документ, удостоверяющий личность лица, имеющего право действовать без доверенности от имени юридического лица; - документ (или его нотариально удостоверенную копию), подтверждающий полномочия представителя юридического лица действовать от его имени. Указанные документы должны быть представлены лично, поскольку должностное лицо регистрирующего органа при приеме документов проверяет как соответствие копий оригиналам, так и личность лиц, их представивших. При направлении документов по почте эти действия произвести невозможно (Постановление ФАС СЗО от 05.10.2006 N А56-46704/2005). Заявителю выдается расписка в получении документов на государственную регистрацию прав. В соответствии с п. 14 Правил*(4) в ней указываются: - дата и время представления документов с точностью до минуты; - перечень документов с указанием их наименования и реквизитов; - количество экземпляров каждого из представленных документов (подлинных экземпляров и их копий); - количество листов в каждом экземпляре документа; - номер книги учета входящих документов и порядковый номер записи в ней; - фамилия и инициалы работника органа, принявшего документы и сделавшего соответствующую запись в книге учета входящих документов, а также его подпись. Документом, подтверждающим проведение государственной регистрации возникновения и перехода права, служит свидетельство о государственной регистрации прав, форма которого приведена в Приложении N 14 к Правилам ведения ЕГРПНИ*(5). Принятие объекта к бухгалтерскому учету. Поскольку момент приобретения (строительства) объекта недвижимости не совпадает с датой государственной регистрации, следует уточнить, когда объект, законченный строительством, следует принять к учету в качестве объекта основных средств. Приемка выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений осуществляется путем подписания заказчиком и подрядчиком Акта о приемке выполненных работ (ф. КС-2). На основании данного акта составляется Справка о стоимости выполненных работ и затрат (ф. КС-3). На основании этой справки организация-заказчик включает стоимость выполненных работ в состав вложений в нефинансовые активы. Данные хозяйственные операции в бухгалтерском учете организации-заказчика отражаются следующим образом: Дебет счетов 2 106 01 310 "Увеличение капитальных вложений в основные средства" Кредит счета 2 302 19 730 "Расчеты с поставщиками и подрядчиками по приобретению основных средств" На счете 2 106 01 310 не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, числятся в составе незавершенного строительства. В соответствии с Постановлением Госкомстата РФ N 100*(6) приемка и ввод законченного строительством объекта производственного и жилищно-гражданского назначения и зачисление его в состав объектов основных средств подтверждаются с помощью акта приемки законченного строительством объекта приемочной комиссией (ф. КС-14). Порядок принятия к бюджетному учету объектов основных средств установлен Инструкцией N 25н*(7). Так, согласно п. 10 данной инструкции в бюджетном учете в качестве объектов основных средств признаются материальные объекты, используемые в процессе деятельности учреждения, либо выполнении работ или оказании услуг, либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, а также имущество казны РФ независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. Однако п. 20 этой инструкции указано, что в бухгалтерском учете их поступление оформляется Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях. Следовательно, принятие объекта, завершенного строительством, к бухгалтерскому учету в качестве основного средства производится при наличии: - Акта приемки законченного строительством объекта приемочной комиссией (форма N КС-14); - Акта о приеме-передаче здания (сооружения) (ф. 0306030); - свидетельства о государственной регистрации прав. Обратите внимание: принятие к учету объекта в качестве основного средства зависит от наличия документов о его регистрации. Принятие объекта капитального строительства к бухгалтерскому учету отражается проводкой: Дебет счета 2 101 хх 310 увеличение стоимости соответствующих основных средств Кредит счета 2 106 01 410 "Уменьшение капитальных вложений в основные средства" Аналогичное мнение изложено в Письме Минфина РФ от 03.11.2006 N 03-06-01-04/209. В частности, в нем указано, что до получения документов, подтверждающих государственную регистрацию объектов недвижимости, данные объекты учитываются на счете 106 01 000 "Капитальные вложения в основные средства". Рассмотрим порядок постановки на бухгалтерский учет объекта, завершенного строительством. Пример. По договору подряда на возведение сооружения ежемесячно в бухгалтерию организации-застройщика подрядчик представляет оформленные акты о приемке выполненных работ (ф. КС-2) и справки о стоимости выполненных работ и затрат (ф. КС-3). Объем выполненных работ по месяцам составил: - за октябрь - 354 000 руб.; - за ноябрь - 507 400 руб.; - за декабрь - 556 400 руб. 29 декабря составлен и подписан Акт приемки законченного строительством объекта приемочной комиссией (ф. КС-14). В орган исполнительной власти субъекта РФ подано заявление о выдаче разрешения на ввод объекта в эксплуатацию. 25 января 2008 г. данное разрешение получено. 28 января 2008 г. перечислена государственная пошлина в сумме 7 500 руб. за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество. 30 января 2008 г. в Регистрационную палату представлены документы на государственную регистрацию объекта капитального строительства. Свидетельство о государственной регистрации прав получено 28 февраля 2008 г. Налогообложение объектов, не прошедших регистрацию Налог на имущество Гражданским законодательством не установлен срок подачи документов на государственную регистрацию соответствующих прав на объект недвижимости после его создания или совершения сделки. Получается, что оформление правоустанавливающих документов на созданные (приобретенные) объекты недвижимости зависит от желания организации. Однако, как указано выше, разрешение на ввод объекта в эксплуатацию является основанием для постановки на государственный учет построенного объекта капитального строительства. Следовательно, учреждение после получения разрешения обязано представить в соответствующий орган необходимые документы для регистрации права собственности на законченный строительством объект недвижимости. Промедление с регистрацией объекта, а, следовательно, и с включением его в состав объектов основных средств при исчислении налога на имущество расценивается как уклонение от его уплаты. Так, в Письме Минфина РФ от 11.04.2007 N 03-05-06-01/30 определено, что уклонение организации от государственной регистрации прав на созданный объект недвижимости определяется на основании документа, подтверждающего факт его создания. Причем отсутствие правоустанавливающих документов на созданные объекты не является основанием для освобождения от налогообложения, поскольку оформление таких документов зависит от волеизъявления организации. Следовательно, с момента начала использования в основной деятельности объекта, завершенного строительством и принятого по акту ввода в эксплуатацию, у налогоплательщика возникает обязанность по уплате налога на имущество организаций. Данная позиция подтверждается арбитражной практикой. Например, в Постановлении ФАС ЗСО от 05.06.2006 N Ф04-2893/2005(23120-А70-26) отмечено, что отсутствие документа, подтверждающего государственную регистрацию прав на недвижимое имущество, получение которого зависит исключительно от волеизъявления самого приобретателя и пользователя имуществом, не может служить основанием для освобождения налогоплательщика от уплаты налога на имущество за время фактического пользования данным имуществом. Постановлением ФАС ЗСО от 05.07.2006 N Ф04-3365/2006(23141-А27-40) также вынесено решение, что факт отсутствия государственной регистрации права собственности в связи с тем, что налогоплательщик не реализовал свое право на оформление имущества в собственность, не является основанием для освобождения его от обязанности учета и налогообложения спорного имущества в порядке, предусмотренном налоговым законодательством и законодательством о бухгалтерском учете. ФАС СЗО в Постановлении от 16.04.2007 N А05-7587/2006-9 поддержал налоговые органы, указав, что налог на имущество следовало исчислять с момента фактической передачи зданий налогоплательщику, а не государственной регистрации права собственности на них, поскольку до государственной регистрации права собственности они уже эксплуатировались (часть помещений в зданиях была сдана в аренду). Как видим, позиция судей складываются не в пользу налогоплательщиков. Ответственность за неуплату налога на имущество. По мнению Минфина, изложенному в Письме от 06.09.2006 N 03-06-01-02/35, при установлении фактов неуплаты налога на имущество в связи с уклонением от государственной регистрации прав на объекты недвижимости налоговым органам следует привлекать таких налогоплательщиков к уплате налога в судебном порядке. К ним применяются предусмотренные ст. 122 НК РФ меры ответственности за совершение умышленного (по неосторожности) налогового правонарушения. Аналогичная позиция высказана в Письме ФНС РФ от 10.11.2006 N ММ-6-21/1094@. Согласно указанной статье неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченных сумм налога, а эти деяния, совершенные умышленно, приводят к штрафу в размере 40% от неуплаченных сумм налога. Статьей 19.21 КоАП РФ предусмотрено, что несоблюдение собственником, установленного порядка государственной регистрации прав на недвижимое имущество или сделок с ним может повлечь административную ответственность в виде наложения штрафа на должностных лиц в размере от 3 000 до 4 000 руб., на юридических лиц - от 30 000 до 40 000 руб. По мнению Минфина, эта статья должна применяться и в случае уклонения налогоплательщика от регистрации соответствующих прав на недвижимое имущество. Однако, как уже отмечено, Законом N 122-ФЗ не установлены сроки государственной регистрации прав на недвижимое имущество, поэтому привлечение к административной ответственности в связи с отсутствием регистрации прав на недвижимое имущество, по мнению автора, незаконно. Налог на прибыль

На основании п. 8 ст. 258 НК РФ основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Напомним, что таким подтверждением является расписка.

2.3 УЧЕТ ЗАТРАТ И ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА У ЗАКАЗЧИКА

При выполнении функций заказчика у организации возникают следующие виды затрат:

· по работам, выполненным подрядчиком;

· связанные с выполнение функций заказчика;

· связанные со строительством, но не связанные непосредственно с функцией заказчика;

· не связанные со строительством — прочие затраты организации. Все затраты на строительство заказчик-застройщик отражает на

счете 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств». На этот счет списываются стоимость выполненных подрядных работ и собственные затраты заказчика-застройщика. Остальные затраты списываются на счета учета финансовых результатов: 90 и 91. Принятие выполненных работ от подрядчиков осуществляется по договорной стоимости в соответствии с актами выполненных работ формы № КС-2, № КС-3. Стоимость выполненных строительных работ на объектах принимается к оплате заказчиками от подрядных организаций в полном объеме согласно данным, отражаемым в справках об их выполнении или актах приемки, а оплачивается за минусом стоимости возвратных материалов, указываемых за итогом сводного сметного расчета, если материалы согласно договору на строительство остаются у подрядной организации. При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете капитальных вложений по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Иначе говоря, организация-заказчик учитывает затраты по строительству на счете 08 как незавершенное строительство. Однако использование данного счета не означает, что заказчик самостоятельно осуществляет капитальные вложения в основные средства или строительно-монтажные работы для собственного потребления. Рассмотрим порядок отражения в учете заказчика-застройщика принятия от подрядчика объемов выполненных работ.

Пример. ЗАО «Заказ» (заказчик-застройщик) заключило с ЗАО «Дом» (подрядчик) договор строительного подряда. Заказчик перечислил подрядчику аванс 60 000 руб. По окончании работ подрядчик выставил счет на сумму 90 000 руб. (в том числе НДС — 13 729 руб.).

По таким работам подрядчик выписывает на имя заказчика справку о стоимости выполненных работ по форме № КС-3.

|

Номертрат п/п |

Наименование пусковых комплексов, объектов, видов работ, оборудования, затрат | Код | Стоимость выполненных работ и затрат, руб. | ||

| с начала проведения работ | с начала года по отчетный месяц включительно |

в том числе за отчетный месяц |

|||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Всего работ и затрат, включаемых в стоимость работ, в том числе: | ||||

| СМР | 76 271 | ||||

| НДС 18% | 13 729 | ||||

| Всего | 90 000 | ||||

| 0 | |||||

| 0 | |||||

| Итого | 76 271 | ||||

| Сумма НДС | 13 729 | ||||

| Всего с учетом НДС | 90 000 | ||||

В бухгалтерском учете ЗАО «Заказ» сделаны следующие проводки:

Дебет сч. 60, субсч. «Авансы выданные» Кредит сч. 51 — 60 000 руб. -перечислен аванс подрядчику на выполнение строительно-монтажных работ;

Дебет сч. 08, субсч. 3 «Строительство объектов основных средств» Кредит сч. 60, субсч. «Расчеты с подрядчиками» — 76 271 руб. — приняты подрядные работы ЗАО «Дом»;

Дебет сч. 19, субсч. «Расчеты с инвестором» Кредит сч. 60, субсч. «Расчеты с подрядчиками» — 13 729 руб. — отражен НДС по подрядным работам ЗАО «Дом»;

Дебет сч. 60, субсч. «Расчеты с подрядчиками» Кредит сч. 60, субсч. «Авансы выданные» — 60 000 руб. — зачтен ранее выданный аванс;

Дебет сч. 60, субсч. «Расчеты с подрядчиками» Кредит сч. 51 — 30 000 руб. — произведен окончательный расчет с ЗАО «Дом».

Затраты на содержание заказчика-застройщика (собственные затраты заказчика-застройщика) также покрываются за счет средств инвестора. Эти средства закладываются в смету отдельной строкой. Заказчик-застройщик собственными силами проводит следующие работы:

• выдает исходные данные для разработки проектно-сметной документации, размещает заказ на разработку всей необходимой для строительства объекта документации, проводит ее согласование в установленном порядке, осуществляет поиск подрядчиков, заключает договоры подряда на разработку документации и выполнение всего комплекса строительных, монтажных и пусконаладочных работ, поставку оборудования и материалов;

• осуществляет приемку, учет, надлежащее хранение находящегося на складах оборудования, изделий и материалов, их передачу в монтаж;

• выполняет все необходимые работы по подготовке строительной площадки, осуществляет надзор за соблюдением норм и правил при строительно-монтажных работах, приемку законченных работ и подготовку объекта к передаче в эксплуатацию.

Кроме того, заказчик-застройщик обеспечивает рациональное и экономное расходование выделенных на строительство средств, своевременно оплачивает материалы, оборудование, выполненные работы и т. д., принимает меры к сокращению сроков строительства. Для выполнения таких работ необходимо произвести ряд затрат. Эти затраты указываются в составе сметы на содержание заказчика-застройщика:

• расходы по оплате труда, в том числе основная заработная плата, исчисленная из должностных окладов, дополнительные выплаты стимулирующего характера, материальная помощь, доплата за выслугу лет, выплаты, обусловленные районным регулированием оплаты труда, оплата отпусков, прочие расходы на оплату труда;

• налоги и отчисления (единый социальный налог, взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, налог на имущество, налог на рекламу, налог с владельцев транспортных средств, земельный налог и др.);

• суммы начисленной амортизации;

• материальные расходы, в том числе командировочные расходы, аренда и содержание служебного легкового автотранспорта, аренда и содержание грузового и специализированного автотранспорта, аренда и содержание зданий и сооружений, расходы на коммунальные услуги, обучение и повышение квалификации кадров, участие в семинарах, конференциях, представительские расходы, расходы при сокращении численности аппарата управления, расходы на приобретение канцелярских принадлежностей, технической и справочной литературы, содержание сторожевой охраны, приобретение хозяйственного инвентаря, расходы на охрану труда и технику безопасности, приобретение и обслуживание оргтехники, расходы на рекламу, типографские расходы, компенсация расходов по использованию для нужд производства личного автотранспорта, расходы по разъезду по служебным делам общественным транспортом, оплата юридических услуги консультаций, аудиторского обслуживания, кассового обслуживания, прочие расходы.

Собственные затраты заказчика образуются из затрат, непосредственно связанных с выполнением работ по договору и общехозяйственных расходов. Затраты, непосредственно связанные с выполнением работ по договору, определяются на основе установленных норм на содержание заказчика. Все расходы по содержанию заказчика-застройщика (собственные расходы заказчика, связанные со строительством) предварительно учитываются на :чете 26 «Общехозяйственные расходы» или 20 «Основное производство». А в конце месяца они списываются на счет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств». Однако следует различать установленные нормы на содержание заказчика и договорную стоимость работ. Основной правовой документ, регулирующий производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, — договор (контракт) между ними. Иначе говоря, договором может быть предусмотрено, что заказчик получает от инвестора определенную сумму денежных средств и в дальнейшем сам полностью отвечает за строительство. На эти денежные средства он самостоятельно определяет подрядчика и собственные затраты. Все, что превышает полученную плату, заказчик финансирует самостоятельно. Заказчик-застройщик несет перед инвестором имущественную и иную предусмотренную действующим законодательством ответственность за рациональное использование выделенных для строительства ресурсов и материальных ценностей. Обычно инвестор и заказчик заранее определяют норму расхода на содержание службы заказчика, которая рассчитывается в процентах от стоимости договора в целом. Экономия средств на содержание заказчика также включается в стоимость объекта:

Дебет сч. 08 Кредит сч. 90 — образовалась экономия средств на содержание службы заказчика.

Если заказчик одновременно осуществляет работы на нескольких объектах, то на счете 08 необходимо открыть соответствующие счета по учету затрат на каждом объекте. Общехозяйственные расходы в этом случае необходимо предварительно учитывать на соответствующем счете, а впоследствии распределять между объектами, строительства согласно учетной политике организации. Следует отметить, что заказчик может осуществлять капитальные вложения в собственные средства. Эти вложения тоже учитывается на счете 08, но уже не как незавершенное строительство, а как капитальные вложения. Данные затраты нужно учитывать обособлено от затрат, связанных с выполнением функций заказчика. Таким образом, на счете 08 должны быть открыты следующие субсчета наиболее высокого порядка: «Собственное строительство» и «Строительство для инвестора».

Как рассматривалось выше, заказчик имеет собственные затраты, которые по правилам бухгалтерского учета должны отражаться на счете 08, но которые непосредственно связаны с его производственной деятельностью. Например, заказчик приобрел канцелярские принадлежности, которые включены в сметную стоимость объекта:

Дебет сч. 10 Кредит сч. 60 — приобретены канцтовары; Дебет сч. 19 Кредит сч. 60 — учтен НДС по канцтоварам; Дебет сч. 60 Кредит сч. 51 — оплачены канцтовары; Дебет сч. 20 Кредит сч. 10 — использованы канцтовары; Дебет сч. 08 Кредит сч. 20 — включены в стоимость объекта канцтовары как расходы по содержанию заказчика.

Сама по себе деятельность заказчика не имеет льгот по НДС, поэтому при реализации своих услуг заказчик должен увеличить их стоимость на сумму НДС, уплачиваемого в бюджет. Таким образом, организация-заказчик может ежемесячно применять вычеты по НДС на общих основаниях, предусмотренных НК РФ по товарам (работам, услугам), приобретенным для осуществления производственной деятельности, признаваемой объектом налогообложения. При ведении капитального строительства имеют место затраты, не увеличивающие стоимость основных средств. Учитываются они на счете капитальных вложений отдельно от затрат на строительство объектов, определяющих их стоимость, согласно оформленным в установленном порядке, оплаченным или принятым к оплате документам с подразделением в учете на затраты, предусмотренные и не предусмотренные в сводных сметных расчетах стоимости строительства. К затратам, предусмотренным в сводных сметных расчетах стоимости строительства, относятся:

• затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

• расходы перспективного характера (геологоразведочные, изыскательские и другие, связанные со строительством объектов) в случае невозможности их включения в дальнейшем в стоимость строительства объектов;

• средства, передаваемые на строительство объектов в порядке долевого участия, если построенные объекты будут приняты после ввода в эксплуатацию в собственность другими организациями;

• расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

К затратам, не предусмотренным в сводных сметных расчетах стоимости строительства, относятся расходы:

• застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих расходов кроме соответствующих актов приема-передачи является справка принимающей стороны об отражении в учете данных затрат);

• по уплате процентов по кредитам банков сверх учетных ставок, установленных Банком России;

• в виде убытков по основным средствам строительства, а также от разрушений не законченных строительством зданий и сооружений, возникших вследствие стихийных бедствий, в том числе приведших к ликвидации основных средств;

• на консервацию строительства;

• по сносу, демонтажу и охране объектов, прекращенных строительством;

• связанные с уплатой процентов, штрафов, пеней и неустоек за нарушения в финансово-хозяйственной деятельности;

• иные расходы.

Перечисленные расходы заказчик-застройщик учитывает на счете учета незавершенного строительства. Лишь в дальнейшем, при передаче объекта строительства инвестору, сам инвестор определяет, какие расходы учитываются в стоимости основных средств, а какие — нет. Затраты, не увеличивающие стоимость основных средств, списываются со счета капитальных вложений за счет предусмотренных источников финансирования по мере полного проведения соответствующих работ. Если заказчик ведет учет поступления денежных средств как целевого финансирования, то все затраты списываются с кредита счета 08 на счета источников финансирования, т. е. на счет 86, в том числе на затраты, не увеличивающие стоимость объекта. При выполнении работ по строительству у заказчика-застройщика одновременно могут возникать различные дополнительные доходы и расходы.

Если организация-заказчик имеет доходы:

• от сдачи имущества, участвующего в строительных работах или являющегося объектом строительства, в аренду;

• штрафов, пеней, неустоек и других видов санкций за нарушение условий хозяйственных договоров (по строительству);

• возмещения причиненных убытков;

• прибыли от реализации на сторону излишних и неиспользуемых материальных ценностей,

то расходы предварительно учитываются на счете 20, а потом списываются в дебет счета 90 или 91.

При составлении договора с инвестором может быть определено, что заказчик получает денежные средства, самостоятельно находит подрядчиков и финансирует их работы. Если стоимость работ меньше, чем заложено в договоре с инвестором, то доход остается в распоряжении заказчика. Таким образом, у заказчика может образоваться экономия средств, выделяемых для финансирования капитального строительства. Данные средства, кроме ассигнований из бюджета, по окончании строительства объектов также зачисляются на счет учета прибылей и убытков.

Кроме доходов у заказчика могут образоваться убытки, т. е. затраты, которые не предусмотрены сметной документацией:

• убытки от реализации на сторону излишних и неиспользуемых материальных ценностей;

• убытки, допущенные в результате порчи материальных ценностей;

• убытки от списания дебиторской задолженности, за исключением сумм, предъявленных ко взысканию с виновных лиц и организаций;

• убытки от ликвидации основных средств застройщика, кроме убытков по основным средствам, выбывшим от стихийных бедствий;

• присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров;