Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Управление портфелем ценных бумаг. Портфельные стратегии

Курсовая работа: Управление портфелем ценных бумаг. Портфельные стратегии

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Финансовая академия при Правительстве РФ

Кафедра «Ценные бумаги и финансовый инжиниринг»

Курсовая работа

на тему:

«Управление портфелем ценных бумаг. Портфельные стратегии»

Выполнила: студентка группы БД4-4

Балакирева Екатерина

Научный руководитель: Вилкова Т.Б.

Москва 2008

Содержание

Введение................................................................................................... …..3

1. Теоретические основы управления портфелем ценных бумаг

1.1 Понятие портфеля ценных бумаг. Типы портфелей ценных бумаг……..4

1.2 Понятие управления портфелем ценных бумаг. Этапы управления…..10

2. Формирование портфеля ценных бумаг

2.1 Принципы формирования инвестиционного портфеля…………………15

2.2 Этапы формирования портфеля ценных бумаг…………………………..17

2.3 Модели формирования портфеля ценных бумаг…………………………19

3. Стратегии управления портфелем ценных бумаг

3.1 Активная стратегия………………………………………………………….25

3.2 Пассивная стратегия…………………………………………………………29

4. Особенности практики управления портфелями ценных бумаг в России31

Заключение……………………………………………………………………….33

Список используемой литературы……………………………………………..34

Приложение

Введение

Стратегии и методология управления портфелем ценных бумаг являются актуальной темой в современных условиях бурного развития рынка ценных бумаг и интереса к инвестиционной деятельности со стороны всех субъектов экономики.

Проблема управления портфелем ценных бумаг, активов и пассивов, финансовых инструментов является фундаментальной в финансовой теории и практике. По этой причине к ней было привлечено большое внимание в RAND Corporation, которая специализировалась на стратегических исследованиях Западных экономик[1]. В то же время эта проблема как задача управления в условиях неопределенности также относится и к фундаментальным проблемам в теории принятия решений.

Формирование инвестиционного портфеля ценных бумаг (портфельный менеджмент) берет свое начало примерно с тех времен, когда появились сами ценные бумаги, и является следствием естественного нежелания инвестора полностью связать свое финансовое благополучие с судьбой только одной компании.

Объектом портфельного инвестирования, как правило, являются инвестиционные ценные бумаги, регулируемые положениями и законодательными актами Минфина РФ и нормативными актами Федеральной службы по финансовым рынкам (ФСФР).

Исследования в этой области проводились такими крупными ученым как Р. Беллман, Дж. Данциг, Р. Мертон. У. Шарп, А. Буренин, А. Первозванский и др. Также к данной теме обращались такие зарубежные авторы как Уотшем, О-Брайан и т.д. Российские ученые В. Евстигнеев, С. Тертышный, В. Жуков также внесли свой вклад в изучение этого вопроса.

Ученик Дж. Данцига Г. Марковиц. исторически первым сформулировал задачу управления портфелем в статическом случае как задачу исследования операций и теории игр, основываясь на описании неопределенности как случайного процесса и рассмотрев двухкритериальную задачу с критериями математического ожидания и дисперсии.

Несмотря на широкий спектр проведенных работ в этом направлении, в портфельной теории остались неизученными некоторые аспекты моделирования процесса принятия решений, особенно связанные с оценкой риска в динамическом случае. Вынужденное удлинение инвестиций, недостаточная ликвидность рынков, суженный спектр инвестиционных возможностей, связанных с портфельным инвестированием – это темы, которые не нашли полного отражения в современной экономической литературе.

Цель работы состоит в анализе процесса формирования и управления портфелем ценных бумаг, а также рассмотрение существующих стратегий управления портфелем ценных бумаг.

В данной работе будут рассмотрены: понятие портфеля ценных бумаг и управления им, этапы процесса управления, а также особенности практики управления портфелями ценных бумаг в России. Особое внимание будет уделено этапам формирования портфеля ценных бумаг и избранию стратегии управления портфелем в связи с их важностью и особым интересом, проявляемым к ним.

1. Теоретические основы управления портфелем ценных бумаг

1.1 Понятие портфеля ценных бумаг. Типы портфелей ценных бумаг

В последние годы термин «портфель» получил очень широкое применение, и в зависимости от контекста может обозначать «любой набор чего-либо, обладающего схожими свойствами», и не обязательно имеет отношение к финансам (например, портфель заказов или портфель клиентов и т.д.). Первоначально классики «портфельной теории» портфелем называли любой набор активов.

Обычно под инвестиционным портфелем понимается совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления.

Портфель ценных бумаг представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущих поступлений.

Также портфель ценных бумаг может быть определен как набор ценных бумаг, обеспечивающих удовлетворительные для инвестора «качественные» характеристики входящих в него финансовых инструментов (доходность, ликвидность и уровень риска).

В широком смысле инвестиционный портфель — это все активы предприятия (портфель ценных бумаг и проектов, недвижимость, запасы товарно-материальных ценностей, прочие). В узком смысле — портфель ценных бумаг и паев фондов[2].

Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру путем замещения одних ценных бумаг на другие.

Смысл портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации[3].

Главными характеристиками портфеля являются доходность, риск и период владения.

Доходность портфеля - это относительный доход его держателя за период, выраженный в % годовых.

Риск - это количественное представление неопределенности, в которой находится инвестор, и связанной с неполнотой информации относительно будущих доходов (убытков) по ценным бумагам, входящим в портфель.

Еще одной характеристикой портфеля является период владения – это временной период, в течение которого инвестор держит портфель. Эта характеристика для конкретного портфеля является постоянной.

Если сопоставить эти три характеристики портфеля, то доходность и риск портфеля - это объективные, т.е. не зависящие от инвестора характеристики, а период владения - субъективная характеристика, т.к. полностью определяется инвестором.

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

Для этого используются различные портфели ценных бумаг, в каждом из которых будет существовать равновесие между существующим риском, приемлемым для владельца портфеля, и ожидаемой им доходом в определенный период времени.

Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Существуют три типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов - портфель дохода; портфель, направленный на преимущественный прирост курсовой стоимости входящих в него ценных бумаг, - портфель роста и смешанный вариант: портфель роста и дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Но так как дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в эту группу. Состоит он преимущественно из акций. В зависимости от соотношения ожидаемого роста капитала и риска можно выделить среди портфелей роста еще и виды портфелей: агрессивного, консервативного, умеренного и умеренно консервативного роста и портфель долгосрочного роста.

Портфель агрессивного роста

Его основная цель: достижение максимального прироста капитала при согласии инвестора на очень высокий риск. Это обеспечивается проведением высокорискованных и спекулятивных операций, не рекомендуемых при остальных стратегиях.

Таблица 1[4]

| Цель | Очень высокий прирост капитала |

| Уровень риска | Очень высокий |

| Минимальный/рекомендуемый срок инвестиций | 6 мес./свыше 24 мес. |

| Объект вложений | Акции предприятий, фьючерсные контракты |

| Базовый индекс стратегии | Индексы РТС и ММВБ |

Как видно из таблицы, такую в полном смысле этого слова роскошь могут себе позволить только очень богатые и беспечные люди. К тому же без помощи профессионала здесь не обойтись. Поэтому мы коснемся такого подхода только в общих чертах.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Его основная цель: получение сравнительно невысокого стабильного дохода при максимальной надежности вложений с возможностью изъятия средств в любой момент и с минимальным риском потери доходности.

Таблица 2[5]

| Цель | Получение невысокого стабильного дохода |

| Уровень риска | Минимальный |

| Минимальный/рекомендуемый срок инвестиций | 1 мес./свыше 6 мес. |

| Объект вложений | Государственные ценные бумаги |

| Базовый индекс стратегии | Индекс изменения потребительских цен, инфляция (8-10% годовых) |

Задача такой стратегии — сохранение капитала от инфляции. Если вкладывать в бумаги с наибольшим сроком погашения, то прибыль может вырасти в несколько раз.

Базовый индекс стратегии — это показатель, который, по нашему мнению, наиболее полно отражает цель стратегии и подходит для оценки выполнения поставленных инвестиционных целей. Реализуя такой подход, со значительной степенью вероятности можно обмануть инфляцию.

Портфель умеренного роста

Его основная цель: получение среднего стабильного дохода при невысоком риске.

Таблица 3[6]

| Цель | Умеренный рост капитала |

| Уровень риска | Средний |

| Минимальный/рекомендуемый срок инвестиций | 3 мес./свыше 9 мес. |

| Объект вложений | Государственные ценные бумаги и акции предприятий |

| Базовый индекс стратегии | Среднерыночные ставки банковских депозитов (7-12% годовых) |

Объектами для инвестиций должны быть те же госбумаги и в небольшом объеме — наиболее ликвидные акции. Риск в этом случае увеличивается, поскольку к риску изменения процентной ставки по госбумагам добавляется риск неблагоприятного изменения рыночной стоимости акций. Для снижения этого последнего вида риска нужно приобретать акции из списка приблизительно 6-8 наиболее надежных эмитентов, по которым наблюдаются самые большие объемы торгов. Но эти риски взаимно уравновешивают друг друга. При этом высокая доходность корпоративных акций служит неплохой прибавкой к невысокой доходности госбумаг. Главным фактором при выборе объектов вложений является ликвидность ценных бумаг, т.е. возможность продать их в любой момент с наименьшими потерями.

Портфель умеренно консервативного роста

Основная цель этого вида портфеля: получение достаточно высокого прироста стоимости капитала при заранее известном сроке инвестиций с возможностью проведения ограниченного круга рискованных инвестиций.

Таблица 4[7]

| Цель | Достаточно высокий рост капитала |

| Уровень риска | Выше среднего |

| Минимальный/рекомендуемый срок инвестиций | 3 мес./свыше 12 мес. |

| Объект вложений | Государственные ценные бумаги и акции предприятий |

| Базовый индекс стратегии | Ставка рефинансирования ЦБ РФ (13% годовых) |

В этом случае акции предприятий составляют большую часть портфеля. Долгосрочные вложения в акции предприятий с хорошей перспективой в стратегически важных отраслях промышленности, а также реинвестиции (вложения промежуточной прибыли) обеспечат достижение цели инвестора. При такой стратегии портфель в большей степени подвержен риску изменения курсовой стоимости акций и в меньшей степени — процентному риску.

Возрастает роль риска краткосрочного падения рыночной цены акций, что можно сгладить увеличением срока инвестиций, с одной стороны, и выбором наиболее ликвидных из корпоративных акций перспективных предприятий — с другой. Государственные бумаги, имеющие заведомо более высокую, чем ценные бумаги предприятий, ликвидность, являются консервативной частью портфеля, в то время как акции составят его доходную часть.

Среди акций следует отдать предпочтение бумагам невысокого и среднего уровня риска, по которым выплачиваются дивиденды, из наиболее стабильно развивающихся отраслей, таких как энергетика и связь. Это может быть комбинация из акций первого эшелона и акций, постоянно торгующихся на наиболее признанной торговой площадке — в Российской торговой системе.

Портфель долгосрочного роста

Целью этого вида портфеля служит получение значительного прироста стоимости капитала в долгосрочной перспективе при заранее известном сроке инвестирования с возможностью проведения рискованных операций.

Таблица 5[8]

| Цель | Высокий уровень роста капитала в долгосрочной перспективе |

| Уровень риска | Высокий |

| Минимальный/рекомендуемый срок инвестиций | 12 мес./свыше 18 мес. |

| Объект вложений | Акции предприятий и государственные ценные бумаги |

| Базовый индекс стратегии | Индексы РТС и ММВБ |

О возможностях такой стратегии говорит тот факт, что в течение 2003-2005 гг. индекс РТС рос почти на 50-60% в год. (Этот индекс представляет собой совокупное изменение рыночных цен на акции 22 ведущих российских предприятий.) Основную часть портфеля составляют акции предприятий, а небольшую — госбумаги.

При таком подходе инвестор принимает риск потери основной суммы инвестиций. Но его можно уменьшить за счет длительного срока вложений. При распределении средств по конкретным акциям предполагается, что основной доход принесут акции (причем наибольший доход — наиболее рискованные из них), а госбумаги необходимы для придания портфелю большей ликвидности и для неинфляционного хранения средств.

При постановке задачи долгосрочного роста существенным становится риск среднесрочного падения стоимости инвестиций в корпоративные бумаги, который снижается при увеличении срока инвестиций, с одной стороны, и выборе наиболее перспективных предприятий — с другой.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

В составе этого типа портфеля выделяют:

Портфель регулярного дохода, который формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг, который состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Формирование портфеля роста и дохода осуществляется, чтобы избежать возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой.

Видами данного портфеля являются:

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. В основном в него включаются обыкновенные и привилегированные акции, а также облигации.

По возможности изменять первоначальный общий объем портфеля выделяются пополняемые, отзываемые и постоянные портфели.

Пополняемый портфель позволяет увеличивать денежное выражение портфеля относительно первоначально вложенных средств.

Для отзываемого портфеля допускается возможность изымать часть денежных средств, первоначально вложенных в портфель.

В постоянном портфеле первоначально вложенный объем средств сохраняется на протяжении всего периода существования портфеля.

Разновидностей портфелей много, и каждый конкретный держатель придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и пересматривая состав портфеля. Для каждого типа портфелей разработаны свои специфические методы управления.

1.2 Понятие управления портфелем ценных бумаг. Этапы управления

Для того чтобы портфель ценных бумаг отвечал требованиям его владельца, необходимо периодически заменять активы, находящиеся в составе данного портфеля. Действия, предпринимаемые для изменения портфеля, называются «управление портфелем».

Под управлением портфелем понимают применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

ü сохранить первоначально вложенные средства,

ü достигнуть максимального уровня инвестиционного дохода,

ü обеспечить инвестиционную направленность портфеля.

Таким образом, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его владельца. Поэтому необходима регулярная корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.

Перед тем как принять решение о формировании портфеля и инвестициях в ценные бумаги, необходимо обеспечить предпосылки для инвестирования[9]:

· должны быть удовлетворены жизненные потребности (юридического или физического лица);

· должен быть сформирован минимальный запас денежных средств на счете или ликвидных активов на случай возникновения острой потребности в наличных денежных средствах;

· обеспечено страхование от несчастных и прочих непредвиденных случаев.

Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг[10]:

1) Определение инвестиционных целей и типа портфеля.

2) Определение стратегии управления портфелем.

3) Проведение анализа ценных бумаг и формирование портфеля.

4) Оценка эффективности портфеля.

5) Ревизия портфеля.

1. Определение инвестиционных целей

Перед постановкой целей инвестирования надо определить: для физического лица — необходимый уровень доходов после выхода на пенсию, для юридического лица — стабильность и устойчивость своего финансового положения в длительной перспективе. Надлежащий совет финансового консультанта должен учитывать: возраст, финансовое состояние семьи, опыт работы на финансовом рынке, отношение к риску, аналогично — и для юридического лица.

Все инвесторы, как индивидуальные, так и институциональные, покупая те или иные ценные бумаги, стремятся достичь определенных целей. Основными целями могут быть, в частности, безопасность вложений, их доходность, рост капитала.

Под безопасностью понимается «неуязвимость капитала от потрясений на рынке и стабильность получения дохода». Безопасность обычно достигается в ущерб доходности и росту вложений. Самыми надежными и безопасными являются государственные ценные бумаги, которые практически исключают риск инвестора. Более доходными считаются ценные бумаги акционерных компаний, но в них заключена и большая степень риска. Самыми рискованными являются вложения в акции молодых наукоемких компаний, зато они могут оказаться самыми выгодными с точки зрения прироста капитала (на основе роста курсовой стоимости).

Иногда в качестве одной из инвестиционных целей выделяют ликвидность вложений[11]. Ликвидность необязательно связана с другими инвестиционными целями, она лишь означает способность к быстрому и безубыточному обращению ценных бумаг в деньги. Приоритет тех или иных целей определяет тип портфеля.

Инвесторов принято подразделять на четыре типа:

1) Консервативные инвесторы - заинтересованы в получении стабильного дохода в течение длительного периода времени. Они предпочитают непрерывный поток платежей в виде дивидендных, и процентных выплат и, как правило, ограничивают свой риск до минимума.

2)

Умеренно-агрессивные

инвесторы - не ограничивают период

инвестирования, в состав дохода включают как процентные и дивидендные выплаты,

так и разницу курсов ценных бумаг. Подразумевают наличие определенного

рассчитанного риска.

3) Агрессивные - нацелены на получение максимальной курсовой разницы от каждой сделки, где постоянно присутствует высокий риск и период инвестирования ограничен.

4) Изощрённые - это профессионалы высокой квалификации, не только знающие, но и интуитивно чувствующие рынок. Принимая на себя высокие риски па рынке, они могут быстро их диверсифицировать в результате различных финансовых операций.

Целям инвестирования (видам инвесторов) соответствуют и типы инвестиционных портфелей:

· консервативному инвестору — консервативный портфель;

· агрессивному инвестору — агрессивный портфель;

· умеренному инвестору — сбалансированный портфель.

Примерная структура портфелей разных типов приведена в таблице.

Таблица «Типы инвестиционных портфелей»[12]

| Тип портфеля | Доля акций, % | Доля государственных ценных бумаг, % | Доля корпоративных облигаций, % | Доля производных ценных бумаг, % |

| Консервативный | — | более 50 | менее 50 | — |

| Агрессивный | более 50 | — | менее 30 | до 10 |

| Сбалансированный | 30 | 30 | 30 | менее 10 |

Долгосрочные инвестиционные цели определяют разнообразие видов и структуру портфеля.

Основной объект инвестиций — недооцененные акции и/или фьючерсные контракты. Основные операции — наиболее рискованные краткосрочные спекулятивные операции, позволяющие получить высокий доход при среднем сроке вложений, и менее рискованные операции типа «купил и жди». К уже перечисленным рискам прибавляется риск торговой площадки, т.е. риск невыполнения взаимных обязательств участниками торгов. Но при увеличении срока инвестиций до 2—3 лет высокие риски, изначально присущие этой стратегии, могут быть снижены до уровня стратегий долгосрочного и даже умеренно консервативного роста.

2. Определение стратегии управления портфелем

Различают следующие стратегии:

· активная или пассивная стратегия управления портфелем;

· управление собственными силами или передача портфеля в доверительное управление;

· различные технологии управления портфелем и правила принятия решений о купле-продаже бумаг и другие виды портфельных стратегий.

Существует определенная взаимосвязь между целями инвестирования, типом портфеля и стратегией управления им. Максимальную доходность нельзя обеспечить без активных торговых операций. Консервативному портфелю более свойственна пассивная стратегия без активных торговых операций.

Если у предприятия нет своих специалистов по ценным бумагам, аналитиков, трейдеров, то более рационально будет передать свободные денежные средства для формирования портфеля ценных бумаг и управления им в доверительное управление банку, инвестиционной компании, имеющим соответствующую лицензию, специалистов и опыт портфельного управления.

3. Проведение анализа ценных бумаг и их приобретение

Фондовый рынок можно представить себе как гигантскую машину по обработке информации. Успех инвестиций целиком зависит от информации, причем информации не столько о прошлой, сколько о будущей доходности тех или иных акций. Обладая прямым доступом к международным рынкам, мы можно видеть, как биржевые курсы практически моментально отражают все, что происходит в самых отдаленных уголках мира. Например, когда в Лос-Анджелесе вводят законодательные ограничения на деятельность табачных компаний, это сказывается на ценах на сигареты во всем мире.

В связи с этим возникает необходимость отличить устаревшую информацию от новой. Старая информация уже привела к изменению курса акций. Новая информация, касающаяся будущего роста, еще только должна инициировать такое изменение. Получив собственные сведения и проведя собственный анализ, миллионы инвесторов постоянно голосуют, в результате чего складывается рыночный курс акций. С появлением новых данных разворачивается борьба за возможность извлечь из них выгоду, и курс приспосабливается к этому вновь установившемуся равновесию.

Таким образом, фондовый рынок — это сфера конкурентной борьбы между инвесторами за самую лучшую информацию. Если ничего нового нет, то на фондовом рынке наступает затишье. Когда же возникает «новый» информационный импульс, рынок вновь приходит в движение.

Лучшая информация позволяет выполнить качественный анализ и извлечь больше выгод из отклонения нынешнего биржевого курса от того значения, которое он будет иметь со временем. Так как прибыль и курсы обычно имеют тенденцию к повышению, то с общим экономическим ростом прибыль компаний и курсы акций при прочих равных условиях повышаются. Чтобы принять инвестиционное решение — купить или продать, инвестор должен быть уверен в правильности того своих действий, а для этого нужно располагать большим объемом информации.

На современном фондовом рынке новая информация о компаниях сначала поступает к узкому кругу аналитиков, журналистов, специалистов из фирм по связям с общественностью и с инвесторами и только под конец — к институциональным и мелким инвесторам.

Все важнейшие новости, такие как сведения о результатах основной деятельности, слияниях, поглощениях или новых контрактах, должны поступать по официальным каналам фондовой биржи. В Великобритании это Служба информации и регулирования (Regulatory News Service, RNS) Лондонской фондовой биржи, а в США — Комиссия по ценным бумагам и биржам (SEC). Оттуда поступает то, что называется существенной внутренней информацией. Это новости, которые в случае их публикации способны повлиять на курс акций. С помощью пресс-релизов такие новости одновременно сообщаются журналистам и инвесторам.

Однако данные официальные источники — это только верхушка информационного айсберга. Сегодня фирмы по связям с инвесторами обрели такой вес, что превратились в гораздо более важные неформальные источники информации. Они организуют посещения компании аналитиками и инвесторами и обрабатывают данные об ожиданиях рынка в период между сообщениями новостей.

Для бизнес-новостей характерна сезонность: большая их часть появляется к концу года. Плохие новости зачастую поступают, когда рынки уже закрыты, или же в пятницу после завершения недельных торгов. Новости о слияниях и поглощениях также обычно поступают в выходные, на бирже это называют «обвалом к вечеру пятницы». Когда внутренние рынки закрыты, их настроения могут отражать рынки иностранные, поскольку большинство крупных компаний зарегистрировано на биржах за границей.

Существуют два основных профессиональных подхода к выбору ценных бумаг и принятию решений об их покупке или продаже: фундаментальный анализ и технический анализ.

Фундаментальный анализ основывается на изучении общеэкономической ситуации, состояния отраслей экономики, положения отдельных компаний, ценные бумаги которых обращаются на рынке. Это дает возможность решить вопрос о том, какие финансовые инструменты инвестиционно привлекательны, а какие из тех, что уже приобретены, необходимо продать. Фундаментальный анализ необходим при стратегических вложениях в крупные пакеты акций.

Технический анализ связан с изучением динамики цен на финансовые инструменты, т.е. результатов взаимодействия спроса и предложения. В отличие от фундаментального анализа, он не предполагает рассмотрения финансового состояния предприятия. Технические специалисты изучают биржевую статистику, выявляют тенденции изменения курсов фондовых инструментов в прошлом и на этой основе предсказывают будущее движение цен. Поэтому технический анализ больше востребован трейдерами, занимающимися спекулятивными операциями на рынке ценных бумаг.

Методы фундаментального и технического анализа не являются взаимоисключающими, они могут дополнять друг друга, но, как правило, существуют аналитики, специализирующиеся на том или ином методе.

4. Оценка эффективности портфеля

Четвертый этап процесса управления портфелем ценных бумаг связан с периодической оценкой эффективности портфеля с точки зрения фактически полученного дохода и риска, которому подвергался инвестор, и сопоставления полученных результатов с целями клиента (инвестора). С этой целью рассчитываются показатели доходности и надежности портфеля и сопоставляются с принятыми критериями его эффективности.

5. Ревизия портфеля

Портфель подлежит периодической ревизии (пересмотру), с тем чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто, нередко — ежедневно.

Итак, рассмотрев этапы управления портфелем ценных бумаг, можно перейти непосредственно к формированию самого портфеля, что будет рассмотрено во 2 главе.

2. Формирование портфеля ценных бумаг

2.1 Принципы формирования инвестиционного портфеля

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

· сохранность капитала (безопасность вложений, неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

· необходимый уровень текущего дохода (стабильность получения дохода);

· прирост капитала;

· налоговые аспекты;

· рискованность вложений.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность.

Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов должен снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Анализ различных теорий портфельного инвестирования свидетельствует о том, что в основу формирования инвестиционного портфеля должны быть положены определенные принципы. К основным из них можно отнести[13]:

• обеспечение реализации инвестиционной политики, вытекающее из необходимости достижения соответствия целей формирования инвестиционного портфеля целям разработанной и принятой инвестиционной политики;

• обеспечение соответствия объема и структуры инвестиционного портфеля объему и структуре формирующих его источников с целью поддержания ликвидности и устойчивости предприятия;

• достижение оптимального соотношения доходности, риска и ликвидности (исходя из конкретных целей формирования инвестиционного портфеля) для обеспечения сохранности средств и финансовой устойчивости предприятия.

Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода. Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

• диверсификация инвестиционного портфеля, включение в его состав разнообразных инвестиционных объектов, в том числе и альтернативных инвестиций для повышения надежности и доходности и снижения риска вложений.

Идея этого принципа хорошо проявляется в старинной английской поговорке: do not pull all eggs in one basket (не кладите все яйца в одну корзину). На финансовом языке это означает: не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только сдержанность позволяет избежать катастрофических ущербов в случае ошибки. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам.

Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина — от 8 до 20 различных видов ценных бумаг. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг — между акциями различных эмитентов.

Упрошенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа. Достаточный объем средств в портфеле позволяет сделать следующий шаг — проводить, так называемые отраслевую и региональную диверсификации.

Отраслевая диверсификация состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

• обеспечение управляемости инвестиционным портфелем, что предполагает ограничение числа и сложности инвестиций в соответствии с возможностями инвестора по отслеживанию основных характеристик инвестиций (доходности, риска, ликвидности и пр.).

Суть состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения временных потребностей в денежных средствах.

Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков.

Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса. В результате такого анализа задаются основные характеристики инвестиционного портфеля (степень допустимого риска, размеры ожидаемого дохода, возможные отклонения от него и пр.), осуществляется оптимизация пропорций различных видов инвестиций в рамках всего инвестиционного портфеля с учетом объема и структуры инвестиционных ресурсов.

Важным этапом формирования инвестиционного портфеля является выбор конкретных инвестиционных объектов для включения в инвестиционный портфель на основе оценки их инвестиционных качеств и формирования оптимального портфеля.

2.2 Этапы формирования портфеля ценных бумаг

Алгоритм реализации современной портфельной теории позволяющей оптимизировать формируемый портфель ценных бумаг инвестиций состоит из следующих этапов:

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования

Является предварительным этапом формирования портфеля. Он представляет собой процесс рассмотрения преимуществ и недостатков различных видов инструментов инвестирования, с позиций конкретного инвестора исходя из цепей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных финансовых инструментов в каждой группе.

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных инструментов инвестирования.

Данный этап базируется на:

• избранном типе портфеля, реализующем политику финансового инвестирования;

• наличии предложения отдельных финансовых инструментов на рынке;

• оценке стоимости и уровня прибыльности отдельных финансовых инструментов;

• оценке уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту.

Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных ценных бумаг.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию.

![]()

![]() Уровень

доходности портфеля рассчитывается по следующей формуле:

Уровень

доходности портфеля рассчитывается по следующей формуле:

УДп = ΣУДi х Уi , где:

УДп — уровень доходности инвестиционного портфеля;

УДi — уровень доходности отдельных финансовых инструментов в портфеле;

Уi — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью.

![]()

![]() Уровень риска

портфеля рассчитывается по следующей формуле:

Уровень риска

портфеля рассчитывается по следующей формуле:

УРп = ΣУСРi х Уi + УНРп, где:

УРп — уровень риска инвестиционного портфеля:

УСРi — уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента);

Уi — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью;

УНРп — уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному уровню, сформированному при заданном уровне доходности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля[14].

Инвестиционный портфель, который полностью отвечает целям его формирования, как по типу, так и по составу включенных в него финансовых инструментов, представляет собой эффективный портфель. Управление инвестиционным портфелем включает в себя

планирование, анализ и регулирование состава портфеля для достижения поставленных целей при сохранении необходимого уровня его ликвидности и минимизации расходов связанных с управлением им.

В условиях дефицитной инфляционной экономики с падающим объемом производства целями портфельных инвестиций являются:

• сохранность и приращение капитала;

• приобретение ценных бумаг, которые могут быть использованы для расчетов;

• доступ через ценные бумаги к определенным услугам, правам, продукции;

• расширение сферы влияния.

Объектом портфельного инвестирования являются как ценные бумаги обращающиеся на фондовых биржах (акции и облигации акционерных обществ и предприятий, а также производные от них ценные бумаги, государственные облигации и долговые обязательства), так и не обращающиеся, такие как — векселя, депозитные сертификаты банков.

2.3 Модели формирования портфеля ценных бумаг

Одним из действенных методов оценки при составлении инвестиционного портфеля служит моделирование. Моделирование позволяет в короткие сроки получить требуемые инвестиционные характеристики будущего портфеля в зависимости от складывающейся конъюнктуры рынка.

Существует множество моделей формирования инвестиционного портфеля. В своей работе я рассмотрю такие модели, как модель Марковица, Тобина, Шарпа и многошаговую модель динамического управления портфелем ценных бумаг CALM.

Модель Марковица

Любая финансовая операция называется рискованной, если ее доходность недетерминирована, т.е. полностью не известна в момент заключения сделки. Доходность ценных бумаг зависит от трех факторов: цены покупки, промежуточных выплат (например, купонные выплаты по облигациям, дивиденды по акциям) и цены продажи. Первая величина - детерминирована, оставшиеся две - носят вероятностный характер[15].

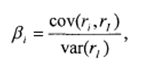

Портфель инвестора формируют из несколько видов ценных бумаг. Каждая ценная бумага характеризуется определенной доходностью (ri) за период (n):

(1)

(1)

где Cio - стоимость ценной бумаги в начальный период времени,

Cin - стоимость той же бумаги в период п.

Ожидаемая доходность ценной бумаги рассчитывается по формуле:

![]() (2)

(2)

Мерой риска является дисперсия доходности ценной бумаги:

![]() (3)

(3)

Тесноту зависимости доходностей ценных бумаг (попарно) друг от друга выражает ковариация доходности:

![]() (4)

(4)

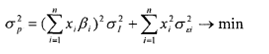

Задача оптимизации. Пусть портфель состоит из i=1..n ценных бумаг и xi, это доля i-й ценной бумаги в портфеле, тогда можем сформулировать задачу:

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

где (5) - целевая функция минимизации риска, (6) – бюджетное ограничение, (7) - заданная норма доходности портфеля, и необходимо найти оптимальную структуру, т.е. долю каждой бумаг xi.

Перепишем задачу в матричной форме.

![]() (8)

(8)

![]() (9)

(9)

![]() (10)

(10)

![]() (11)

(11)

где V - ковариационная матрица доходностей различных активов, I - единичная матрица-столбец, х - столбец неизвестных долей активов в портфеле (верхний индекс т означает - транспонированный), Rp - фиксированное значение доходности портфеля. В уравнении (11) в обшем виде представлены прочие ограничения на структуру портфеля.

Задача является примером задачи нелинейного программирования и оптимальный вектор структуры портфеля - X находится через лагранжиан. В данной задаче критерий оптимальности - минимизация риска. Возможна формулировка взаимной задачи, где критерий оптимизации – максимизация прибыли при некотором ограничении уровня риска.

В задаче предполагается, что известны математические ожидания доходности всех акций - ri, и их парные ковариации - σij. Они находятся на основании временных рядов данных по ценным бумагам[16].

Запрет на короткие продажи. Необходимо оговориться о том, что доли инвестиций, приходящиеся на определённый актив, полученные в результате решения задачи сформулированной в формулах (8), (9), (10), могут быть и отрицательными. Таким образом, необходима трактовка для отрицательных долей. Объяснением для них могут быть короткие продажи (операции типа short sale), когда ценные бумаги берутся в долг по определённой цене, продаются, затем их курс падает, и через некоторое время бумаги покупаются в требуемом для возврата количестве, но уже по меньшей цене. То есть, отрицательные доли означают, что активы взяты в долг на сумму соответствующую xi доли капитала, расходуемого на портфель. А значит деньги можно зарабатывать не только на росте курсовой стоимости актива, но и на её падении.

Если на доли xi наложено условие неотрицательности (невозможно брать в долг ценные бумаги), то исходная задача превращается в более сложную задачу квадратичного программирования, для которого разработаны специальные вычислительные методы. Решение задачи нахождения оптимального портфеля при ограничении на short sale приведено А. Первозванским[17].

Применение теории Марковица всегда вызывало много споров в условиях российского фондового рынка. Считается, что основная трудность применения этой портфельной теории - невозможность корректно оценивать ожидаемую доходность актива, ее среднеквадратичное отклонение и взаимосвязь с другими активами на длительный срок.

Использование в портфеле безрискового актива (модель Тобина)

Идея обобщения модели Марковица на случай использования безрискового кредитования и заимствования принадлежит Джеймсу Тобину.

Тобин предложил включить в анализ безрисковые активы, например государственные ценные бумаги, и его подход является, по существу, макроэкономическим, поскольку основным объектом его изучения является распределение капитала в экономике по двум его формам: наличной и безналичной.

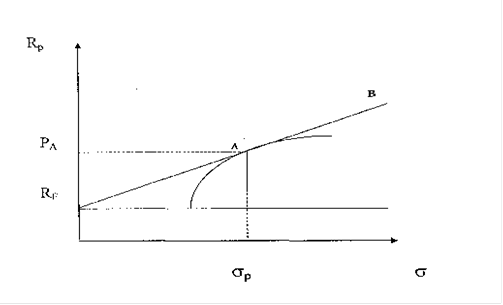

Геометрическая интерпретация модели Тобина приведена в Приложении (рис. 1). Каждой точке на графике соответствует определенный портфель с определенным математическим ожиданием доходности (Rp) и со среднеквадратическим отклонением (СКО или корень из дисперсии) доходности портфеля σp. Множество портфелей с минимальным риском (при заданной доходности) или с максимальной доходностью (при заданном риске) образует вогнутую кривую. Эта кривая называется линией эффективных портфелей (efficient frontier).

Предположим, что существует ценная бумага с фиксированным доходом Rp и с нулевым риском (государственные ценные бумаги, если использовать их не в спекулятивных, а в сберегательных целях). Мы хотим получить наилучшее соотношение между дополнительной прибылью от рискованных вложений и возрастанием риска.

Портфель, состоящий из одного безрискового актива, на рисунке может быть представлен, как точка Rp. Кривая эффективных портфелей представляет собой портфели, состоящие из рисковых активов. Ясно, что мы, максимизируя математическое ожидание доходности портфеля на выпуклом множестве кривой эффективных портфелей находим точку А, как наилучшее соотношение между приростом доходности и возрастанием риска. Это и есть оптимальная структура портфеля.

Теперь сделаем предположение, что инвестор вкладывает часть средств в рисковые активы (портфель А), а часть средств либо предоставляет в качестве ссуды (покупает безрисковые государственные ценные бумаги), либо дает взаймы под фиксированный процент RF[18].

Мы получили уравнение прямой. То есть, все

комбинации портфеля А с кредитно-заемными операциями под фиксированный процент

лежат вдоль прямой в пространстве доход-риск. Прямая пересекает ось ординат на

уровне RF с коэффициентом

наклона![]() проходит через точку ( σA

,RA

),

представляющую портфель А.

проходит через точку ( σA

,RA

),

представляющую портфель А.

Прямая RF - В - представляет собой множество оптимальных решений, характеризующихся одинаковым соотношением прироста доходности к возрастанию риска. Отрезок RF -A отражает решения инвестировать одну часть средств в портфель А, а другую часть отдать в виде ссуды под фиксированный процент RF. Вдоль отрезка А-В лежат решения о том, чтобы взять взаймы дополнительные средства и весь суммарный капитал инвестировать в портфель А. Таким образом, в любом случае отыскание точки А является решением проблемы оптимизации структуры портфеля.

Принципиальным предположением модели является наличие безрискового актива, в качестве которого выступают государственные долговые обязательства. Как показала российская практика, на данном этапе развития рынка государственного долга такого безрискового актива не существует. Поэтому использование модели Тобина для формирования комбинированного портфеля невозможно.

Формирование портфеля на основе индексной модели Шарпа

В 1963 году учеником Марковица Уильямом Шарпом была предложена так называемая однофакторная модель рынка капиталов. В своей рыночной модели Шарп представляет доходность каждой ценной бумаги в виде зависимости от состояния рынка (или, в частном случае, некоторого рыночного индекса, например S&P500):

![]() (12)

(12)

где ri - доходность ценной бумаги i за данный период;

rI - доходность на рыночный индекс I за этот же период;

αiI- коэффициент смещения;

βiI - коэффициент наклона, означающий чувствительность ценной бумаги к изменению индекса, которые рассчитываются индивидуально для каждой ценной бумаги по формуле:

(13)

(13)

εiI - случайная погрешность

В данной модели общий риск инвестиций распадается на две составляющие: собственный риск портфеля и рыночный риск[19]. Рыночный риск существует не зависимо от того, сколько активов в портфеле. Собственный риск портфеля сокращается с увеличением диверсификации портфеля.

В описанных выше моделях инвестору необходимо было оценивать ожидаемые доходности и дисперсии всех рассматриваемых ценных бумаг. Более того, должны быть оценены все ковариации этих ценных бумаг и определена безрисковая процентная ставка. Затем определяются касательный и оптимальный портфели. Такой подход к процессу инвестирования, носящий предписательный характер, может быть отнесен к проявлению нормативной экономической теории, где инвесторам даются рекомендации, как и что делать. У.Шарп предложил свою описательную инвестиционную модель формирования цен на активы в русле позитивной экономической теории. В его модели предполагается, что все инвесторы при размещении капиталов используют методы, описанные выше. Наиболее важная черта этой модели заключается в том, что ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом «бета». Точный характер этой зависимости показан в модели оценки финансовых активов (Capital Asset Pricing Model, САРМ), которая служит теоретической основой ряда различных методов, применяемых в инвестиционной практике.

В модели Шарпа отыскание оптимальной структуры сводится к отысканию минимума риска при тех же ограничениях, что и у Марковица. Отличие в выражении риска портфеля, для выражения которого используется следующая формула:

(14)

(14)

В этом выражении первое слагаемое - это рыночный или систематический риск портфеля, второе слагаемое - остаточный или индивидуальный риск портфеля, который стремится к нулю, в случае если структура портфеля близка к «рыночному» портфелю. В этом и заключается главное ограничение данной модели при формировании портфеля. Преимуществом является то, что отпадает необходимость считать ковариационную матрицу доходностей, смеющую размерность NxN, где N - количество акций в портфеле.

Следует отметить, что единого подхода к исчислению β-коэффициентов, в частности в отношении количества и вида исходных наблюдений, не существует. С 1995 года начали публиковаться β-коэффициенты, рассчитанные для отечественного рынка ценных бумаг аналитическим агентством «Анализ, консультация и маркетинг» (АК&М).

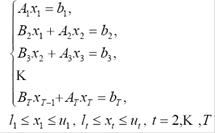

Многошаговая модель динамического управления портфелем ценных бумаг CALM.

Модель CALM была разработана в 70-х годах ХХ века для учета влияния неопределенностей как на активы (и в самом портфеле, и на рынке), так и на пассивы (в форме зависящих от сценария платежей или стоимости займов). Портфельный менеджер, у которого имеется первоначальное богатство, изыскивает способы максимизации конечного богатства на горизонте планирования, причем доходы от инвестирования моделируются как случайные векторы в дискретных точках пространства состояний.

Модель CALM выросла из исследований по стохастическому динамическому программированию, которые начались свыше двух десятилетий тому назад.

Здесь рассматривается задача стохастического программирования в форме многошаговой рекуррентной задачи.

![]()

при условии

В этой записи слагаемые функционалы ![]() определяются

для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ;

матрица

определяются

для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ;

матрица ![]() и

вектор

и

вектор ![]() определяют

детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы

определяют

детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы ![]() ,

матрицы

,

матрицы ![]() и вектора

и вектора ![]() определяют

области стохастических ограничений для последовательно выбираемых решений

определяют

области стохастических ограничений для последовательно выбираемых решений ![]() .

Через

.

Через ![]() обозначаются

условные математические ожидания функций от случайного вектора

обозначаются

условные математические ожидания функций от случайного вектора ![]() информационного

процесса

информационного

процесса ![]() в момент

времени t при заданной истории

в момент

времени t при заданной истории ![]() процесса

до момента времени t . Из приведенной рекуррентной записи явно следует

зависимость оптимальной политики,

процесса

до момента времени t . Из приведенной рекуррентной записи явно следует

зависимость оптимальной политики, ![]() от

реализаций векторного информационного процесса

от

реализаций векторного информационного процесса ![]() .

.

Данная модель является стандартной задачей принятия решений в условиях неопределенности.

· Достижение цели при таком блочном представлении формализуется в виде последовательности оптимизационных задач, соответствующих различным шагам: в момент времени 1 лицо, принимающее решение, должно выбирать некое решение, последствия которого полностью зависят от будущих реализаций заданного многомерного стохастического информационного процесса.

·

Соответственно

для каждой реализации истории ![]() информационного

процесса вплоть до времени t рассматривается рекуррентная задача, в которой

искомым решениям является

информационного

процесса вплоть до времени t рассматривается рекуррентная задача, в которой

искомым решениям является ![]() .На

каждом шаге предыдущие решения воздействуют на текущую задачу посредством

матриц

.На

каждом шаге предыдущие решения воздействуют на текущую задачу посредством

матриц ![]() ,

t= 2,К,T , вместе с последовательностью решений: решение, наблюдение,

наблюдение, решение

,

t= 2,К,T , вместе с последовательностью решений: решение, наблюдение,

наблюдение, решение ![]() .

.

·

Информационный

процесс ![]() определен

как векторный стохастический процесс с дискретным временем. Конечная выборка из

его траекторий удобно представляется в виде дерева сценариев: каждый сценарий

соответствует траектории процесса

определен

как векторный стохастический процесс с дискретным временем. Конечная выборка из

его траекторий удобно представляется в виде дерева сценариев: каждый сценарий

соответствует траектории процесса ![]() на

горизонте T.

на

горизонте T.

· В сформулированной задаче, как и вообще в задачах финансового планирования, ограничения сверху и снизу, зависят от сценариев. Корректное генерирование выборочных траекторий информационного процесса для данной задачи является решающим фактором надлежащей формулировки задачи стохастической оптимизации.

Динамические задачи управления портфелем ценных бумаг легко формулируются в виде динамических рекуррентных соотношений. Впервые этот подход был применен к управлению портфелем ценных бумаг с фиксированной доходностью.

Исходной задаче может быть придано более компактное представление с использованием схемы динамического программирования, которая применима вследствие принятой структуры матрицы ограничений.

Для каждого момента времени t=1,К,T-1 нам нужно

найти ![]()

При этом ![]() ,

где

,

где ![]() выражает

оптимальное ожидаемое значение критерия для шага t+1 при наличии истории решений

выражает

оптимальное ожидаемое значение критерия для шага t+1 при наличии истории решений

![]() и

реализованной истории случайного процесса

и

реализованной истории случайного процесса ![]() А

именно,

А

именно,

![]()

Здесь минимизация проводится с учетом ряда ограничений.

Соответственно портфельный менеджер в конце каждого (элементарного) периода времени на основе текущей информации выбирает оптимальное решение при наличии неопределенностей на момент принятия решения. Это решение должно быть допустимым

решением по отношению к тем ограничениям, которые индуцированы будущими значениями случайного информационного процесса и текущим состоянием портфеля.

Благодаря выпуклости функции ![]() по

переменной

по

переменной ![]() , рекуррентная

задача может быть также сформулирована следующим образом:

, рекуррентная

задача может быть также сформулирована следующим образом:

найти ![]() при

наличии условий

при

наличии условий ![]()

Применение алгоритма секущей плоскости для решения

этой задачи основано на простой декомпозиции путем аппроксимации целевой

функции в момент времени t+1 множеством сечений вида ![]() .Сечения

также используются, чтобы наложить ограничения на текущие решения, которые

обеспечивают допустимость последующих рекуррентных решений.

.Сечения

также используются, чтобы наложить ограничения на текущие решения, которые

обеспечивают допустимость последующих рекуррентных решений.

В данной работе были рассмотрены лишь некоторые модели формирования инвестиционного портфеля. В современной науке существует множество других моделей, которые находят свое применение на практике. Среди них есть более простые, доступные отдельно взятым инвесторам, так и очень сложные, на базе которых разработаны специальные вычислительные программы.

3. Стратегии управления портфелем ценных бумаг

3.1 Активная стратегия

Использование классических методов управления портфелем в чистом виде подчас приводит к парадоксальным результатам. Поэтому на практике при принятии инвестиционных решений учитываются экспертные оценки. Но и теоретические, и практические рекомендации всегда рассматриваются через призму стратегических целей, преследуемых инвестором. При одинаковых математических расчетах и экспертных оценках разные инвесторы могут принимать различные инвестиционные решения.

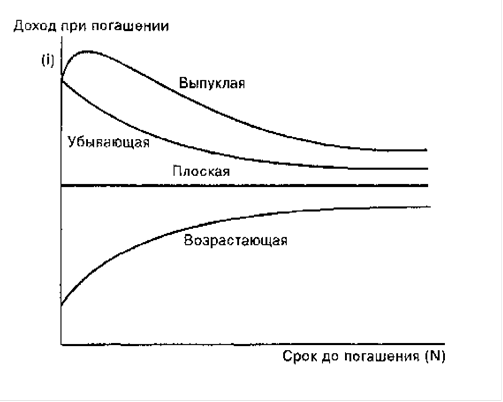

В зависимости от плана доходности, дюрации и степени принятия риска инвесторы могут вводить дополнительные ограничения на структуру портфеля. В соответствии с этими ограничениями инвесторы вырабатывают стратегию управления портфелем. Именно эти три ключевые характеристики инвестиций (дюрация, доходность, риск) и определяют классификацию стратегий управления портфелем. Доходность и риск являются вероятностными характеристиками. А вот дюрация портфеля - это детерминированная величина, на основании которой можно строго описывать стратегию управления портфелем. Далее будут рассмотрены стратегии управления срочной структурой портфеля.

Существует ряд альтернативных стратегий относительно распределения сроков инвестирования, каждая из которых обладает своим исключительным набором преимуществ и недостатков. Все их можно разбить на две категории - пассивные и активные.[20]

Активная стратегия основана на предположении, что рынки неэффективны, и что инвестор либо умеет выявлять неверно оцененные бумаги, либо умеет предсказывать процентные ставки и правильно играть на сроках. Эта стратегия предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель. Реализацией активной стратегии является подход процентных ожиданий.

Базовыми характеристиками активного управления являются:

— выбор ценных бумаг, приемлемых для формирования портфеля;

— определение сроков покупки или продажи финансовых активов.

При активном управлении считается, что содержание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или он целиком заменяются другими.

Активное управление характеризуется тем, что инвестор:

· не верит в постоянную эффективность инвестиций и поэтому часто пересматривает состав и структуру портфеля, иногда весьма существенно;

· считает, что инвесторы имеют различные ожидания относительно дохода и риска, и поэтому он, имея более полную информацию, может обеспечить более эффективную, чем в среднем по рынку, структуру портфеля и более высокий доход.

Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля. При этом инвестор сопоставляет показатели дохода и риска по «новому» портфелю (после ревизии) с инвестиционными качествами «старого» портфеля. Именно при активном управлении особое значение имеет прогноз изменения цен на финансовые инструменты.

Существуют четыре основные формы активного управления, которые базируются на свопинге, что означает постоянные обмен, ротацию ценных бумаг через финансовый рынок:

1) так называемый подбор чистого дохода — самая простая форма, когда из-за временной рыночной неэффективности две идентичные ценные бумаги обмениваются по ценам, немного отличающимся от номинала. В итоге реализуется ценная бумага с более низким доходом, а взамен приобретается инструмент с более высокой доходностью;

2) подмена — прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация промышленной компании, выпущенная на 10 лет с доходностью 15%, и облигация транспортной компании сроком на 9 лет с доходностью 15%. Допустим, первая облигация продается по цене на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным «свопировать» облигации промышленной компании, так как 10 пунктов добавочного дохода с продлением срока действия облигации на один год являются довольно существенной прибавкой;

3) сектор-своп — более сложная форма свопинга, когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском «ненормальных» инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие «ненормальность», могут исчезнуть, указанные фирмы проводят с «ненормальными» ценными бумагами акты купли-продажи;

4) операции, основанные на предвидении учетной ставки. Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок.

Приемы активного управления, применяемого к портфелям, состоящим из разных видов ценных бумаг, различны.

В рамках активного стиля управления портфелем обыкновенных акций выделяют:

- стратегию акций роста основана на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше" средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск.

Следует отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые);

- стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным доходом или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена — доход. Разновидностью данного подхода является фомирование портфеля из акций непопулярных в данный момент времени секторов и отраслей;

- стратегию компании с низкой капитализацией. Акции небольших по размеру компаний часто приносят более высокий доход, поскольку те обладают большим потенциалом роста, хотя их акции и имеют более высокую степень риска;

- стратегию market timing — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие). В использовании этой стратегии основная роль принадлежит техническому анализу.

В отношении портфеля облигаций используются следующие стратегии активного управления:

ü стратегия «Market timing». Основана на прогнозе рыночных процентных ставок. Применяется наиболее часто. Если ожидается повышение процентных ставок, то инвестор будет стремиться к тому, чтобы сократить дюрацию (средневзвешенный срок жизни) портфеля с целью минимизировать убытки от снижения цен облигаций. Это достигается заменой (операция своп) долгосрочных облигаций на краткосрочные. Напротив, если ожидается падение процентных ставок, инвестор удлинит дюрацию портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций;

ü стратегия выбора сектора. Портфель формируется из облигаций определенного сектора, находящегося, по мнению инвестора, в более благоприятных условиях — казначейских, муниципальных, корпоративных облигаций или, например, высокодоходных облигаций с низким кредитным рейтингом. Если ситуация на рынке меняется, происходит переключение на облигации другого сектора;

ü стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым, по мнению инвестора, вероятно повышение кредитного рейтинга;

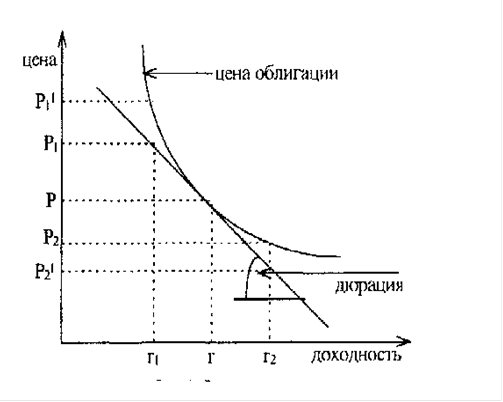

ü стратегия иммунизации портфеля облигаций. Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования, которые изменяются в противоположных направлениях. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против .изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, когда период владения портфелем совпадает с дюрацией портфеля.

Таким образом, иммунизация имеет место тогда, когда требуемый период владения портфелем облигаций равняется дюрации данного портфеля. Например, иммунизация портфеля на пять лет требует приобретения набора облигаций со средней дюрацией (не средним сроком до погашения) равной пяти годам. Существуют определенные ограничения в использовании иммунизации: дюрация меняется с течением времени и при изменении рыночных процентных ставок. Поэтому для постоянной иммунизации портфеля облигаций необходимо периодически проводить его ревизию.

Активный стиль управления весьма трудоемок и требует значительных трудовых и финансовых затрат, так как связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке:

1) проведением самостоятельного анализа;

2) составлением прогноза состояния рынка в целом и его отдельных сегментов;

3) созданием обширной собственной информационной базы и базы экспертных оценок.

Как правило, активным управлением портфеля занимаются крупные профессиональные участники финансового рынка; банки, инвестиционные фонды и др., обладающие большими финансовыми возможностями и штатом высококвалифицированных инвесторов.

Активную стратегию проводят инвесторы, полагающие, что рынок не всегда, по крайней мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им в целях получения более высокой доходности.

Активную стратегию инвестор может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием.

Вследствие изменения конъюнктуры рынка инвестор периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

3.2 Пассивная стратегия

Пассивные стратегии основываются на предположении, что рынки активов имеют среднюю степень эффективности, т.е. их текущие цены точно реагируют на всю доступную для широкого круга инвесторов информацию.

Основной принцип пассивного стиля управления портфелем — «купить и держать».

Пассивное управление основано на представлении, что рынок достаточно эффективен для достижения успеха в выборе ценных бумаг или в учете времени и предполагает создание хорошо диверсифицированного портфеля с определенными на длительную перспективу показателями ожидаемого дохода и риска; изменения структуры портфеля редки и незначительны[21].

Применение пассивной стратегии управления портфелем основывается на выполнении следующих условий:

o рынок эффективен. Это означает, что цены финансовых инструментов отражают всю имеющуюся информацию и считаются «справедливыми». Поскольку нет недооцененных или переоцененных ценных бумаг, то нет и смысла в активной торговле ими;

o все инвесторы имеют одинаковые ожидания относительно дохода и риска по ценным бумагам, поэтому нет необходимости совершать с ними сделки купли-продажи.

Типичный пассивный инвестор формирует свой портфель из комбинации безрискового актива и так называемого рыночного портфеля. Он не рассчитывает «побить» рынок, а лишь ожидает справедливого дохода по своему портфелю — вознаграждения за принимаемый им риск. Важным преимуществом пассивного управления является низкий уровень накладных расходов.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками ценных бумаг различной срочности (метод «лестницы» — приобретаются ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля).

Простейшим подходом в рамках пассивного управления портфелем акций является попытка «купить» рынок. Такая стратегия часто называется методом индексного фонда.

Индексный фонд — это портфель, созданный для зеркального отражения движения выбранного индекса, характеризующего состояние всего рынка ценных бумаг. Чтобы добиться соответствия структуры портфеля структуре индекса, различные ценные бумаги включаются в портфель в такой же пропорции, как и при расчете индекса. Если доля какой-то фирмы при подсчете индекса составляет 10%, то инвестор, создающий портфель из обычных акций и желающий, чтобы его портфель зеркально отражал состояние рынка ценных бумаг, должен иметь в своем портфеле 10% акций этой фирмы из общего числа акций портфеля. Иногда портфель формируется не из всех акций, входящих в индекс, а лишь из тех, которые занимают в индексе наибольший удельный вес. Или же портфель может быть сформирован из некоторого набора акций при сохранении доли, которую занимает в индексе определенный сегмент рынка, например отрасль.

При пассивном управлении портфелем ценных бумаг применяется также метод сдерживания портфелей. Его суть состоит в инвестировании в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены к доходу, что позволяет получить доход от спекулятивных операций на бирже. Сначала, когда цена акций падает, их покупают, затем, когда цена возвращается к нормальному уровню, их продают.

Стратегии пассивного управления портфелем облигаций:

- купить и держать до погашения.

При такой стратегии инвестор практически не уделяет внимания направлению изменения рыночных процентных ставок, анализ необходим главным образом для изучения риска неплатежеспособности. Цель этого подхода заключается в получении дохода, превышающего уровень инфляции, при минимизации риска процентных ставок. Данная стратегия в основном применяется инвесторами, заинтересованными в получении высокого купонного дохода в течение длительного периода времени,, такими, как взаимные фонды облигаций, страховые компании и т.п.;

- индексные фонды.

Управлять индексным фондом облигаций сложнее, чем фондом акций, поскольку, во-первых, состав индексов по облигациям меняется чаще (одни выпуски погашаются, новые облигации выпускаются в обращение), и, во-вторых, многие индексы включают в свой состав неликвидные облигации;

приведение в соответствие денежных потоков предполагает формирование портфеля, который позволяет с наименьшими издержками обеспечить полное соответствие притоков денежных средств (доходов) оттокам (обязательствам).

Пассивные портфели характеризуются низким оборотом, минимальным уровнем накладных расходов и низким уровнем специфического риска.

Пассивный портфель пересматривается только в том случае, если изменились установки инвестора или на рынке сформировалось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный инвестор не ставит перед собой цель получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска.

Пассивное управление портфелем состоит в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например облигации, то после их погашения они заменяются аналогичными бумагами и т.п. до окончания инвестиционного горизонта клиента. При такой стратегии текущие изменения в курсовой стоимости активов не принимаются в расчет, так как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга.

4. Особенности практики управления портфелями ценных бумаг в России

Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ограничениям использования вышеупомянутых моделей и стратегий, можно отметить следующие проблемы.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования.