Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Оптимизационные модели принятия решений

Реферат: Оптимизационные модели принятия решений

ТЕМА

ОПТИМИЗАЦИОННЫЕ МОДЕЛИ ПРИНЯТИЯ РЕШЕНИЙ

ГЛАВА 1. Использование оптимизационных моделей при принятии решений

Успешность решения подавляющего большинства экономических задач зависит от наиболее эффективного способа использования ресурсов (денег, товаров, сырья, оборудования, рабочей силы и др.). Именно эффективностью использования, как правило, ограниченных, ресурсов определяется конечный результат деятельности любой экономической системы (фирмы, предприятия, отрасли).

Экономическая суть методов оптимизации заключается в том, что, исходя из наличия определенных ресурсов, выбирается такой способ их использования (распределения), при котором обеспечивается максимум (или минимум) интересующего ЛПР показателя.

Задачи нахождения значений

параметров, обеспечивающих экстремум функции ![]() при наличии ограничений, наложенных

на аргументы (независимые переменные)

при наличии ограничений, наложенных

на аргументы (независимые переменные) ![]() , носят общее название задач

математического программирования.

, носят общее название задач

математического программирования.

Трудности, возникающие при решении задач математического программирования, определяются, в частности:

· видом функциональной зависимости критерия эффективности, называемого также целевой функцией, от независимых переменных;

· размерностью задачи, то есть количеством независимых переменных;

· видом и количеством ограничений, которым удовлетворяют независимые переменные.

Среди задач математического

программирования самыми простыми и наиболее хорошо изученными являются так

называемые задачи линейного программирования (линейной оптимизации). Для них

характерно то, что целевая функция линейно зависит от ![]() , а также то, что ограничения,

накладываемые на независимые переменные, имеют вид линейных равенств или неравенств

относительно этих переменных.

, а также то, что ограничения,

накладываемые на независимые переменные, имеют вид линейных равенств или неравенств

относительно этих переменных.

Такие задачи часто встречаются на практике – например, при решении проблем, связанных с распределением ресурсов, планированием производства, организацией работы транспорта и т.д. Во многих случаях расходы и доходы линейно зависят от количества закупленных или утилизированных средств (например, суммарная стоимость партии товаров линейно зависит от количества закупленных единиц; оплата перевозок производится пропорционально весам перевозимых грузов и т.п.).

Задачи линейного программирования,

естественно, не исчерпывают все возможные типы взаимосвязей экономических

параметров. Более сложными для анализа и численного решения являются задачи нелинейного

программирования (нелинейной оптимизации), характеризуемые нелинейной зависимостью

целевой функции и (или) функций-ограничений от независимых переменных ![]() .

.

Отметим еще два типа задач математического программирования, имеющих широкую распространенность в практике принятия управленческих решений.

Динамическое программирование служит для выбора наилучшего плана выполнения многоэтапных действий. В общем виде постановка задачи динамического программирования сводится к следующему. Имеется некоторая управляемая операция (целенаправленное действие), распадающаяся (естественно или искусственно) на ряд шагов (этапов). На каждом этапе осуществляется распределение и перераспределение ресурсов (управление) с целью улучшения ее результата в целом. Задача динамического программирования – определить оптимальное управление на каждом шаге и, тем самым, оптимальное управление всей операцией в целом.

Следует отметить также задачи стохастического программирования. Особенность данного класса задач заключается в том, что ищется оптимальное решение в условиях неполной определенности, когда ряд параметров, входящих в целевую функцию и ограничения, представляют собой случайные величины.

Решение задач динамического и стохастического программирования, а также ряда других задач (например, параметрического программирования), выходит за рамки настоящего курса лекций.

Линейные модели оптимизации в управлении

Сначала рассмотрим задачи линейной оптимизации (или оптимизационные задачи линейного программирования), математические модели которых содержат лишь линейные зависимости от переменных.

Как уже отмечалось, оптимизация, включающая теорию и методы решения задач, в которых критерий оптимальности (целевая функция) линейно зависит от параметров задачи, является наиболее разработанным разделом информационных технологий оптимальных решений. Линейные модели широко используются в теории и практике принятия управленческих решений.

Современные информационные технологии оптимизации решений широкого класса практических задач включают их формулировку (построение математической модели), математические методы и компьютерные программы решения этих задач, а также методы экономико-математического анализа оптимальных решений.

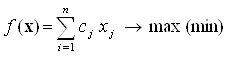

Общая задача линейной оптимизации заключается в нахождении максимума (минимума) линейной целевой функции

, (2.1)

, (2.1)

, (2.2)

, (2.2)

, (2.3)

, (2.3)

![]() . (2.4)

. (2.4)

Функция ![]() называется целевой функцией,

критерием оптимальности или линейной формой.

называется целевой функцией,

критерием оптимальности или линейной формой.

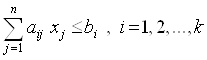

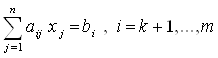

Вектор значений неизвестных ![]() , удовлетворяющих

условию задачи (2.1)-(2.4), называется допустимым решением или допустимым

планом задачи линейной оптимизации. Совокупность всех допустимых планов

называется множеством допустимых планов. Допустимое решение

, удовлетворяющих

условию задачи (2.1)-(2.4), называется допустимым решением или допустимым

планом задачи линейной оптимизации. Совокупность всех допустимых планов

называется множеством допустимых планов. Допустимое решение ![]() называется оптимальным,

если оно обеспечивает максимальное (или, в зависимости от условий задачи, -

минимальное) значение целевой функции.

называется оптимальным,

если оно обеспечивает максимальное (или, в зависимости от условий задачи, -

минимальное) значение целевой функции.

Решение задач линейной оптимизации

может быть получено без особых затруднений (естественно, при корректной

формулировке проблемы). Классическим методом решения задач данного типа является

симплекс-метод. В случае лишь двух переменных успешно может использоваться

также графический метод решения, обладающий преимуществом наглядности.

Очевидно, в случае ![]() применение графического метода

невозможно.

применение графического метода

невозможно.

При решении ряда оптимизационных

задач требуется, чтобы значения неизвестных ![]() выражались в целых числах. Естественно,

к задачам подобного типа относятся те, в которых требуется определить

необходимые для принятия решений значения физически цельных объектов (машин,

агрегатов различного типа, людей, транспортных единиц и т.д. и т.п.). Такие

задачи относятся к задачам целочисленной оптимизации. Математическая модель

задачи линейной целочисленной оптимизации также определяется формулами

(2.1)-(2.4), но в данном случае налагается дополнительное требование

целочисленности всех (или части) неизвестных. Если требование целочисленности

распространяется лишь на часть неизвестных величин задачи, то такая задача

называется частично целочисленной.

выражались в целых числах. Естественно,

к задачам подобного типа относятся те, в которых требуется определить

необходимые для принятия решений значения физически цельных объектов (машин,

агрегатов различного типа, людей, транспортных единиц и т.д. и т.п.). Такие

задачи относятся к задачам целочисленной оптимизации. Математическая модель

задачи линейной целочисленной оптимизации также определяется формулами

(2.1)-(2.4), но в данном случае налагается дополнительное требование

целочисленности всех (или части) неизвестных. Если требование целочисленности

распространяется лишь на часть неизвестных величин задачи, то такая задача

называется частично целочисленной.

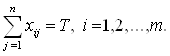

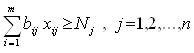

Процесс построения математической модели для решения задачи начинается, как правило, с ответов на следующие вопросы:

· Для определения каких величин должна быть построена модель, т.е. как идентифицировать переменные задачи?

· Какие ограничения должны быть наложены на переменные, чтобы выполнялись условия, характерные для моделируемой системы?

· В чем состоит цель задачи, для достижения которой из всех допустимых значений переменных нужно выбрать те, которые будут соответствовать оптимальному (наилучшему) решению задачи?

После ответа на данные вопросы для построения модели остается только идентифицировать переменные и представить цель и ограничения в виде математических функций этих переменных.

Надлежащий анализ вопросов подобного рода и корректная формулировка математической модели являются центральным звеном решения задач линейной (и не только линейной) оптимизации.

Эффективным средством решения задач линейной оптимизации является MS Excel. Входящий в состав данного программного продукта пакет Поиск решения (Solver) позволяет проводить решения задач подобного рода с большим (свыше 200) числом переменных и ограничений.

Отметим, что применительно к задачам оптимизации производственной программы предприятия наиболее типичными задачами линейной оптимизации являются оптимизация дохода, прибыли, себестоимости, номенклатуры производимой продукции, затрат станочного времени и т.п.

Рассмотрим использование информационных технологий решения задач линейной оптимизации на ряде конкретных примеров, имеющих непосредственное отношение к практике принятия управленческих решений.

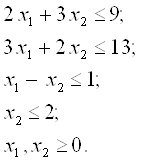

Пример 1. Определение оптимального ассортимента продукции

Предприятие изготавливает два вида

продукции П1 и П2 , которая поступает в оптовую продажу. Для производства используются

два вида сырья ![]() и

и ![]() . Максимально возможные запасы

сырья в сутки составляют 9 и 13 единиц соответственно. Расход сырья на единицу

продукции приведен в таблице.

. Максимально возможные запасы

сырья в сутки составляют 9 и 13 единиц соответственно. Расход сырья на единицу

продукции приведен в таблице.

Таблица 2.1

| Сырье | Расход сырья на единицу продукции | Запас сырья, ед. | |

| П1 | П2 | ||

|

|

2 | 3 | 9 |

|

|

3 | 2 | 13 |

Маркетинговые исследования показали,

что суточный спрос на продукцию П1 не превышает спрос на продукцию П2 более чем

на

1 ед. Кроме того, известно, что спрос на продукцию П2 не превышает 2 единиц в сутки.

Оптовые цены единицы продукции равны

для П1 3 д.е., для

П2- 4 д.е. Какое количество продукции каждого вида должно производить

предприятие, чтобы доход от реализации продукции был максимальным?

Решение

Очевидно, фирме требуется определить

объемы производства каждого вида продукции в тоннах, максимизирующие доход в

д.е. от реализации продукции, с учетом ограничений на спрос и расход исходных

продуктов. Предположим, что предприятие изготовит ![]() единиц продукции П1 и

единиц продукции П1 и ![]() единиц продукции

П2. Поскольку производство продукции ограничено имеющимся в распоряжении

предприятия сырьем каждого вида и спросом на данную продукцию, а также

учитывая, что количество изготовляемых изделий не может быть отрицательным,

получим следующую систему ограничений

единиц продукции

П2. Поскольку производство продукции ограничено имеющимся в распоряжении

предприятия сырьем каждого вида и спросом на данную продукцию, а также

учитывая, что количество изготовляемых изделий не может быть отрицательным,

получим следующую систему ограничений

Доход от реализации продукции (целевая функция) составит

![]()

Таким образом, данная простая задача

сводится к максимизации целевой функции ![]() при учете вышеприведенных ограничений.

при учете вышеприведенных ограничений.

Проведем решение задачи в Excel.

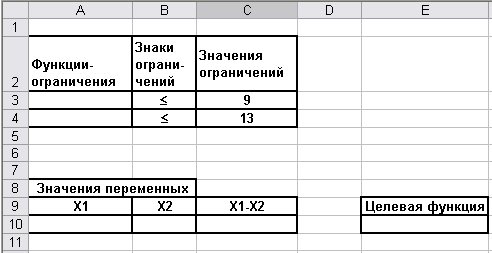

Введем данные на рабочий лист так, как показано на Рис 2.1.

Искомые значения переменных ![]() будут

располагаться в ячейках A10 и B10 соответственно, целевая функция – в ячейке

E10.

будут

располагаться в ячейках A10 и B10 соответственно, целевая функция – в ячейке

E10.

Рис. 2.1

В ячейки A3, A4 введем левые части функций – ограничений: =2*A10+3*B10 и = 3*A10+2*B10 соответственно. В ячейку C10 введем левую часть третьей функции-ограничения: =A10-B10.

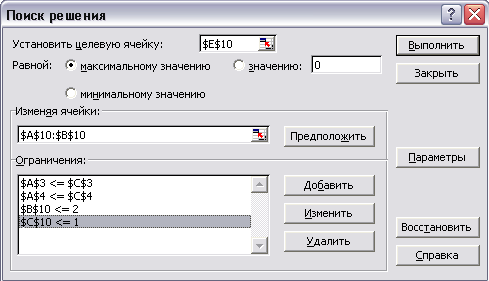

Далее, запускаем пакет Поиск решения (Сервис ® Поиск решения) и устанавливаем целевую и изменяемые ячейки, а также вводим необходимые ограничения (Рис.2.2)

Рис. 2.2 Окно диалога Поиск решения

Поиск решения дает ответ

![]()

![]()

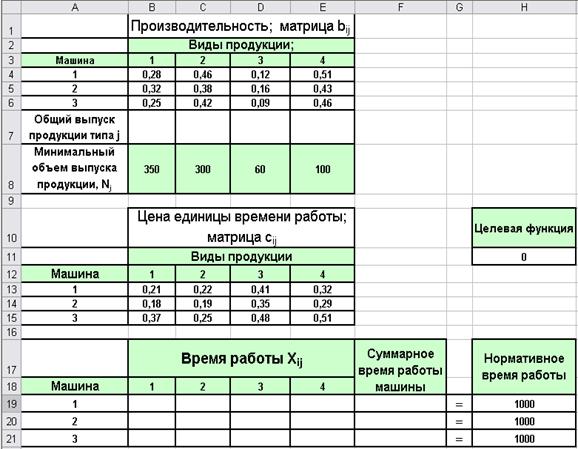

Пример 2 .Использование мощностей оборудования

Предприятие имеет ![]() моделей машин различных

мощностей. Задан план по времени и номенклатуре:

моделей машин различных

мощностей. Задан план по времени и номенклатуре: ![]() - время работы каждой машины; продукции

- время работы каждой машины; продукции

![]() - го вида

должно быть выпущено не менее

- го вида

должно быть выпущено не менее ![]() единиц.

единиц.

Необходимо составить такой план

работы оборудования, чтобы обеспечить минимальные затраты на производство, если

известны производительность каждой ![]() - машины по выпуску

- машины по выпуску ![]() - го вида продукции

- го вида продукции ![]() и стоимость

единицы времени, затрачиваемого

и стоимость

единицы времени, затрачиваемого ![]() -й машиной на выпуск

-й машиной на выпуск ![]() - го вида продукции

- го вида продукции

![]() .

.

Другими словами, задача для

предприятия состоит в следующем: требуется определить время работы время работы

![]() - машины по

выпуску

- машины по

выпуску ![]() -

го вида продукции

-

го вида продукции ![]() , обеспечивающее минимальные затраты

на производство при соблюдении ограничений по общему времени работы машин

, обеспечивающее минимальные затраты

на производство при соблюдении ограничений по общему времени работы машин ![]() и заданному количеству

продукции

и заданному количеству

продукции ![]() .

.

Решение. По условию задачи машины работают

заданное время ![]() , поэтому данное ограничение можно

представить в следующем виде

, поэтому данное ограничение можно

представить в следующем виде

Ограничение по заданному количеству продукции имеет вид

Задача решается на минимум затрат на производство

В данной постановке задачи

предполагается, что количество выпускаемой продукции должно быть, по крайней

мере, не менее ![]() . В некоторых случаях не

допускается превышение плана по номенклатуре; очевидно в этом случае в

ограничениях по количеству продукции необходимо использовать знак равенства.

. В некоторых случаях не

допускается превышение плана по номенклатуре; очевидно в этом случае в

ограничениях по количеству продукции необходимо использовать знак равенства.

Проведем решение задачи в Excel. Введем данные на рабочий лист так, как показано на Рис 2.3.

В ячейки B7:E7 введем формулы для ограничений по объему выпускаемой продукции

(![]() )

)

в диапазон ячеек F19:F21 – формулы для ограничений по времени работы машин

(![]() )

)

В качестве целевой ячейки выберем H11 и введем в нее формулу минимизируемой функции.

информационный оптимизация линейный модель

Рис. 2.3. Данные для решения примера 2

С помощью Поиска решения получим следующий ответ:

|

Время работы Xij |

||||

| Машина | 1 | 2 | 3 | 4 |

| 1 | 803,92 | 0 | 0 | 196,07 |

| 2 | 625 | 0 | 375 | 0 |

| 3 | 0 | 1000 | 0 | 0 |

Искомое значение минимальных затрат на производство составляет 725,32 д.е.

Следующие два рассматриваемых нами примера относятся к области целочисленной оптимизации.

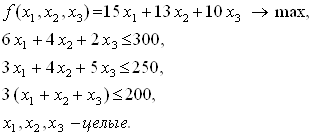

Пример 3. Оптимизация производственной программы

Автомобилестроительный завод выпускает три модели автомобилей, которые изготавливаются последовательно в трех цехах. Мощность цехов составляет 300, 250 и 200 человеко-дней в декаду. В первом цехе для сборки одного автомобиля первой модели требуется 6 человеко-дней, второй модели 4 и третьей модели – 2 человеко-дня в неделю соответственно. Во втором цехе трудоемкость равна 3, 4 и 5 человеко-дней соответственно, в третьем – по 3 человеко-дня на каждую модель. Прибыль, получаемая от продажи автомобиля каждой модели, составляет соответственно 15, 13 и 10 тыс. д.е. Требуется построить модель оптимального плана и определить оптимальные количества моделей каждого типа, т.е. такие, при которых прибыль завода будет максимальной.

Решение. Пусть ![]() - количество выпускаемых

автомобилей

- количество выпускаемых

автомобилей ![]() -й

модели в течение декады (

-й

модели в течение декады (![]() ). Модель может быть описана следующей

целевой функцией и системами ограничений

). Модель может быть описана следующей

целевой функцией и системами ограничений

(2.5)

(2.5)

Решение

Введем данные на рабочий лист так, как показано на Рис. 2.4.

Искомые значения переменных ![]() будут

размещаться в ячейках A10:B10, целевая функция – в ячейке E10.

будут

размещаться в ячейках A10:B10, целевая функция – в ячейке E10.

В ячейки A3:A5 введем левые части функций – ограничений, соответствующих второму, третьему и четвертому соотношению из (2.5).

С помощью Поиска решения получим ответ

![]()

![]()

Рис. 2.4 Данные для решения примера 3

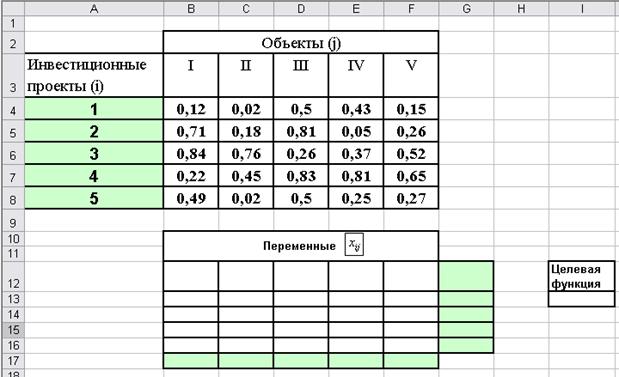

Пример 4. Размещение проектов на предприятиях

Имеется ![]() инвестиционных возможностей

(вариантов проектов), которые можно реализовать на предприятиях. Эффективность

реализации каждой инвестиции на каждом из

инвестиционных возможностей

(вариантов проектов), которые можно реализовать на предприятиях. Эффективность

реализации каждой инвестиции на каждом из ![]() объектов

объектов ![]() задана в таблице 2.2.

задана в таблице 2.2.

Таблица 2.2

|

Инвестиционные проекты ( |

Объекты ( |

||||

| I | II | III | IV | V | |

| 1 | 0.12 | 0.02 | 0.50 | 0.43 | 0.15 |

| 2 | 0.71 | 0.18 | 0.81 | 0.05 | 0.26 |

| 3 | 0.84 | 0.76 | 0.26 | 0.37 | 0.52 |

| 4 | 0.22 | 0.45 | 0.83 | 0.81 | 0.65 |

| 5 | 0.49 | 0.02 | 0.50 | 0.25 | 0.27 |

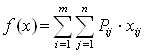

Целевой функцией, подлежащей оптимизации, является функция

где ![]() - искомые распределения

инвестиций по объектам.

- искомые распределения

инвестиций по объектам.

Таким образом, по смыслу величина ![]() есть ожидаемый

результат от осуществления всех инвестиционных проектов. Ограничениями в данном

случае являются следующие соотношения

есть ожидаемый

результат от осуществления всех инвестиционных проектов. Ограничениями в данном

случае являются следующие соотношения

![]()

означающие, что на каждом объекте может быть реализован лишь один проект, и

![]()

означающие, что должны быть реализованы все проекты. Необходимо распределить проекты по объектам таким образом, чтобы суммарная эффективность от реализации всех проектов была максимальной.

Решение

Введем данные на рабочий лист (Рис.2.5.).

В ячейку B17 введем формулу =СУММ(B12:B16) и скопируем эту формулу в диапазон C17:F17. Аналогично, введем формулу =СУММ(B12:F12) в ячейку G12 и скопируем ее в диапазон G13:G16. Введем в ячейку для целевой функции (I13) формулу

=СУММПРОИЗВ(B4:F8;B12:F16)

Рис. 2.5 Данные для решения примера 4

Для решения задачи с помощью Поиска решения необходимо ввести ограничения в соответствии с приведенным ниже рисунком.

Поиск решения дает ответ

![]() (остальные

(остальные ![]() ),

), ![]() .

.

Нелинейные модели оптимизации в управлении

В настоящем разделе мы кратко рассмотрим задачи нелинейной оптимизации (называемые иначе оптимизационными задачами нелинейного программирования), математические модели которых содержат нелинейные зависимости от переменных. Источники нелинейности в задачах подобного типа могут относиться, в частности, к одной из двух категорий:

· Реально существующие и эмпирически наблюдаемые нелинейные соотношения, например непропорциональные зависимости между объемом производства и затратами, между количеством используемого в производстве компонента и некоторыми показателями качества готовой продукции, между затратами сырья и физическими параметрами (давление, температура и т.п.) соответствующего производственного процесса, между выручкой и объемом реализации и т.п.

· Установленные (постулируемые) руководством правила поведения или задаваемые зависимости, например, правила расчета с потребителями энергии или других видов услуг, правила определения страховых уровней запаса продукции, гипотезы о характере вероятностного распределения рассматриваемых в модели случайных величин, различного рода договорные условия взаимодействия между партнерами по бизнесу и др.

В качестве примера можно рассмотреть формирование оптимальной производственной программы предприятия. По критерию затрат учитывается себестоимость единицы продукции, которая уменьшается при увеличении объема выпускаемой продукции, что приводит к нелинейному критерию эффективности. Нелинейные зависимости возникают также в ограничениях задачи при точном учете норм расхода ресурсов на единицу производимой продукции.

Вообще говоря, решение нелинейных задач по сложности значительно превосходит решение рассмотренных ранее задач линейной оптимизации. В связи с этим долгое время в практике экономического управления модели линейной оптимизации успешно применялись даже при наличии нелинейности. В одних случаях нелинейность была несущественна и ею можно было пренебречь, в других – проводилась линеаризация нелинейных соотношений или применялись специальные приемы, например строились, так называемые, аппроксимационные модели, благодаря чему достигалась требуемая адекватность. Тем не менее, часто встречаются задачи, для которых нелинейность является существенной и упомянутые выше методы аппроксимации неэффективны, в связи с чем, нелинейность необходимо учитывать в явном виде.

В отличие от задачи линейной оптимизации (линейного программирования), не существует одного или нескольких алгоритмов, эффективных для решения любых нелинейных задач. Какой-то алгоритм может быть эффективен при решении задач одного типа и неприемлемым для задач другого типа. В связи с этим разработаны алгоритмы для решения каждого класса (типа) задач. Следует иметь в виду, что даже программы, ориентированные на решение определенного класса задач, не гарантируют правильность решения любых задач этого класса и оптимальность решения следует проверять в каждом конкретном случае.

Перечислим некоторые наиболее употребительные методы решения задач нелинейной оптимизации (нелинейного программирования):

·

Оптимизация

нелинейной функции с ограничениями на неотрицательность значений переменных

(наиболее широко используемыми моделями данного класса являются модели

квадратичного программирования, в которых целевая функция является квадратичной

функцией переменных ![]() ).

).

· Модели выпуклого программирования; в моделях данного класса целевая функция является вогнутой (или выпуклой), а функции-ограничения являются выпуклыми функциями. При данных условиях локальный максимум (или минимум) функции является также глобальным. При решении таких задач используется метод множителей Лагранжа, а также теорема Куна-Таккера.

· Сепарабельное программирование. В задачах данного класса целевая функция и функции-ограничения могут быть представлены в виде сумм отдельных компонент. Данные задачи могут быть сведены к задачам линейного программирования.

· Дробно-нелинейное программирование. В этих задачах производится максимизация (минимизация) целевой функции вида

![]()

·

Если функции ![]() линейны

(задача дробно-линейного программирования), то задача сводится к линейной.

линейны

(задача дробно-линейного программирования), то задача сводится к линейной.

· Невыпуклое программирование. Задачи данного типа принадлежат к наименее изученным и наиболее сложным задачам нелинейной оптимизации. В данном случае целевая функция и (или) функции-ограничения не выпуклы. Надежных методов решения таких задач в настоящее время не существует.

Мы ограничимся рассмотрением лишь наиболее простых задач нелинейной оптимизации, не требующих использования сложных аналитических выкладок и анализа, - задач, которые могут эффективно решаться на базе табличного процессора Excel.

Задача нелинейной оптимизации в общем случае состоит в отыскании такого вектора неизвестных

![]()

который обращал бы в максимум (минимум) функцию

![]() (2.6)

(2.6)

и удовлетворял бы системе ограничений:

, (2.7)

, (2.7)

где на некоторые или на все переменные налагается условие неотрицательности.

Использование информационных технологий при решении задач нелинейной оптимизации

Процессор электронных таблиц Excel является мощным и достаточно эффективным средством решения задач нелинейной оптимизации. В качестве иллюстрации возможностей данного программного продукта рассмотрим решение нескольких задач, непосредственно связанных с процессом принятия (выработки) решений.

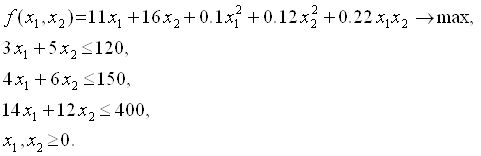

Пример 5

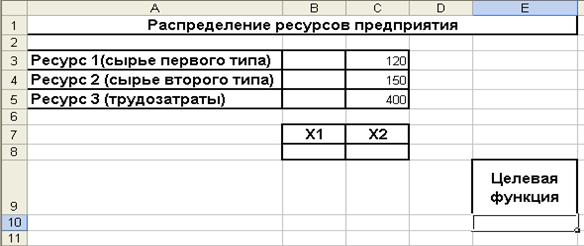

Рассмотрим следующую задачу. Предприятие располагает ресурсами двух видов сырья и рабочей силы, необходимыми для производства двух видов продукции. Затраты ресурсов на изготовление одной тонны каждого продукта, прибыль, получаемая предприятием от реализации тонны продукта, а также запасы ресурсов приведены в следующей таблице:

Таблица 2.3 Параметры задачи

| Ресурс | Расход ресурса | Запас ресурса | |

| На продукт 1 | На продукт 2 | ||

| Сырье 1, т | 3 | 5 | 120 |

| Сырье 2, т | 4 | 6 | 150 |

| Трудозатраты, ч | 14 | 12 | 400 |

| Прибыль единицы продукта, тыс. руб./т | 72 | 103 | |

Стоимость одной тонны каждого вида сырья определяется следующими зависимостями:

![]() тыс. руб. для сырья 1 и

тыс. руб. для сырья 1 и ![]() тыс. руб. для

сырья 2

тыс. руб. для

сырья 2

где ![]() - затраты сырья на производство

продукции. Стоимость одного часа трудозатрат определяется зависимостью

- затраты сырья на производство

продукции. Стоимость одного часа трудозатрат определяется зависимостью ![]() , где

, где ![]() - затраты

времени на производство продукции.

- затраты

времени на производство продукции.

Вопросы

Сколько продукта 1 и 2 следует производить для того, чтобы обеспечить максимальную прибыль?

Какова максимальная прибыль?

Решение: Пусть ![]() и

и ![]() - объемы выпуска продукции 1 и 2

в тоннах. Тогда задача может быть описана в виде следующей модели нелинейного

программирования

- объемы выпуска продукции 1 и 2

в тоннах. Тогда задача может быть описана в виде следующей модели нелинейного

программирования

Проведем решение данной задачи в Excel. На начальном этапе подготовим форму для решения задачи на рабочем листе следующего вида

Рис. 2.6. Данные для решения примера 5

Отведем для искомых значений объемов выпуска продукции ячейки B8, C8, для расхода соответствующих ресурсов (включая трудозатраты) – ячейки B3, B4, B5. В данные ячейки необходимо ввести функции

=3*B8+5*C8

=4*B8+6*C8 и

=14*B8+12*C8 соответственно.

Численные значения ограничений по ресурсам внесем в ячейки C3, C4, C5. В ячейку E10 введем формулу для целевой функции

=11*B8+16*C8+0,1*B8^2+0,12*C8^2+0,22*B8*C8.

Решение задачи производится с помощью Поиска решения Excel. Изменяемыми ячейками будут, очевидно, ячейки B8, C8; целевая ячейка устанавливается равной максимальному значению; используются следующие ограничения: $B$3<=$C$3, $B$4<=$C$4, $B$5<=$C$5. Следует иметь в виду, что в связи с нелинейностью данной задачи необходимо в окне Параметры поиска решения отключить опцию Линейная модель (это замечание относится к решению всех задач, приведенных в данном разделе). В результате запуска Поиска решения получим ответ

![]() и значение максимальной прибыли

507.407 тыс. руб.

и значение максимальной прибыли

507.407 тыс. руб.

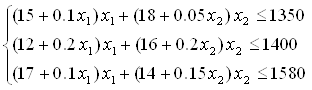

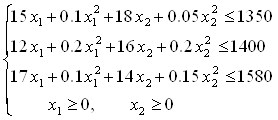

Пример 6

Рассмотрим следующую задачу.

Предприятие может выпускать два вида продукции. На ее изготовление требуются

ресурсы трех видов (![]() ). С учетом брака расход ресурсов

на единицу производимой продукции

). С учетом брака расход ресурсов

на единицу производимой продукции ![]() - го вида (

- го вида (![]() ) определяется выражением

) определяется выражением

![]() , а

прибыль в зависимости от объемов производства равна

, а

прибыль в зависимости от объемов производства равна ![]() , где

, где ![]() - искомый объем производства продукции

- искомый объем производства продукции

![]() - го вида;

- го вида;

![]() - норма

расхода

- норма

расхода ![]() -

го ресурса на производство единицы продукции

-

го ресурса на производство единицы продукции ![]() - го вида;

- го вида; ![]() - коэффициент изменения

расхода соответствующего ресурса с учетом выпуска бракованных изделий;

- коэффициент изменения

расхода соответствующего ресурса с учетом выпуска бракованных изделий; ![]() - прибыль от

единицы продукции

- прибыль от

единицы продукции ![]() - го вида;

- го вида; ![]() - коэффициент изменения

прибыли, влияющий на объем производства продукции.

- коэффициент изменения

прибыли, влияющий на объем производства продукции.

Требуется найти такие объемы производства продукции, при которых прибыль максимальна.

Значения параметров задачи приводятся в нижеследующей таблице.

|

Ресурс ( |

Запас ресурса |

Норма расхода ресурсов |

Коэффициент изменения норм расхода

ресурсов |

||

| 1 | 2 | 1 | 2 | ||

| 1 | 1350 | 15 | 18 | 0,1 | 0,05 |

| 2 | 1400 | 12 | 16 | 0,2 | 0,2 |

| 3 | 1580 | 17 | 14 | 0,1 | 0,15 |

| Прибыль (ден. ед.) | 100 | 120 |

|

||

| Коэффициент изменения прибыли | -0,08 | -0,1 |

|

||

При заданных значениях параметров целевая функция имеет вид

![]() ,

,

или

![]() .

.

Ограничения по ресурсам имеют вид

или

Как видно, в данной задаче как целевая функция, так и функции-ограничения являются нелинейными функциями. Требуется найти решение задачи в целых числах.

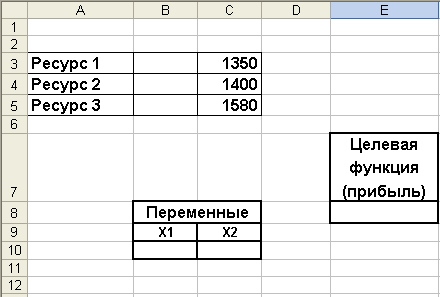

Решение

Заполним рабочий лист по аналогии с Рис 2.7

Рис. 2.7 Данные для решения примера 6

В ячейки B3¸B5 введем формулы-ограничения, в

ячейку E8 – формулу для целевой функции. Дополнительное ограничение – на

целочисленность переменных ![]() . После запуска Поиска решения

получим ответ

. После запуска Поиска решения

получим ответ

![]()

Пример 7

Рассмотрим задачу несколько иного рода. Пусть необходимо определить место расположения некоторого объекта, обслуживающего несколько других объектов (например, прачечная, обслуживающая нескольких крупных клиентов; нефтеперерабатывающий завод, на который должна поступать нефть с нескольких скважин, склад готовой продукции, обслуживающий ряд предприятий, производящих однотипную продукцию и т.п.), координаты которых известны. Цель – свести к минимуму транспортные расходы с учетом неравноценности клиентов (например, различные объемы заказов). В связи с этим возникает необходимость такого выбора координат объекта, чтобы транспортные расходы были минимальны.

В качестве целевой функции принимаем:

де ![]() - искомые координаты

обслуживающего клиентов объекта,

- искомые координаты

обслуживающего клиентов объекта, ![]() - координаты

- координаты ![]() -го обслуживаемого

объекта,

-го обслуживаемого

объекта, ![]() -

заданные коэффициенты, характеризующие, например, объемы заказов, или удельную

(в расчете на 1 км.) стоимость доставки из соответствующих объектов. Отметим,

что в данной задаче не используются ограничения положительности

-

заданные коэффициенты, характеризующие, например, объемы заказов, или удельную

(в расчете на 1 км.) стоимость доставки из соответствующих объектов. Отметим,

что в данной задаче не используются ограничения положительности ![]() .

.

Решение проведем для трех случаев,

соответствующих 1) отсутствию каких-либо ограничений на координаты ![]() , 2) необходимости

размещения обслуживающего объекта на некотором прямолинейном отрезке (например,

объект может быть расположен лишь на отдельном небольшом участке улицы), 3)

расположению объекта в пределах некоторого круга заданного радиуса. Ограничимся

случаем трех обслуживаемых объектов

, 2) необходимости

размещения обслуживающего объекта на некотором прямолинейном отрезке (например,

объект может быть расположен лишь на отдельном небольшом участке улицы), 3)

расположению объекта в пределах некоторого круга заданного радиуса. Ограничимся

случаем трех обслуживаемых объектов ![]() .

.

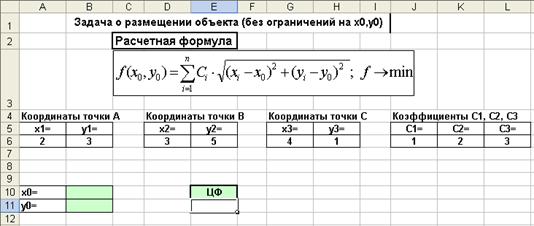

Первый случай. Отсутствуют какие-либо ограничения

на координаты ![]() .

.

Решение

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

В качестве изменяемых ячеек выберем B10, B11; в качестве целевой ячейки - ячейку E11 и введем в нее формулу

=J6*КОРЕНЬ((B10-A6)^2+(B11-B6)^2)+K6*КОРЕНЬ((B10-D6)^2+(B11-E6)^2)+L6*КОРЕНЬ((B10-G6)^2+(B11-H6)^2).

Рис. 2.8 Данные для решения задачи о расположении объекта (без ограничений)

Решение задачи с помощью Поиска

решения при заданных координатах точек ![]() дает

дает ![]() оптимальное значение целевой

функции составляет 11,0746.

оптимальное значение целевой

функции составляет 11,0746.

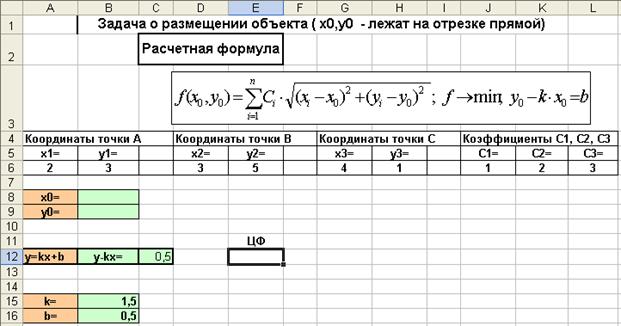

Второй случай. Координаты ![]() принадлежат некоторому отрезку

прямой линии, задаваемой уравнением

принадлежат некоторому отрезку

прямой линии, задаваемой уравнением

![]()

(в данном примере мы используем

значения ![]() ).

).

Решение

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

Очевидно, формула для целевой функции (ячейка E12) остается неизменной.

Рис. 2.9 Данные для решения задачи о расположении объекта (координаты объекта лежат на отрезке прямой линии)

Единственным отличием от предыдущего случая является необходимость ввода дополнительного ограничения в ячейку B13; в ячейку B13 вводится формула =B9-B15*B8 и в окне диалога Поиск решения вводится ограничение $B$13=$B$16.

Ответ

![]() оптимальное значение целевой функции

составляет 13,6843

оптимальное значение целевой функции

составляет 13,6843

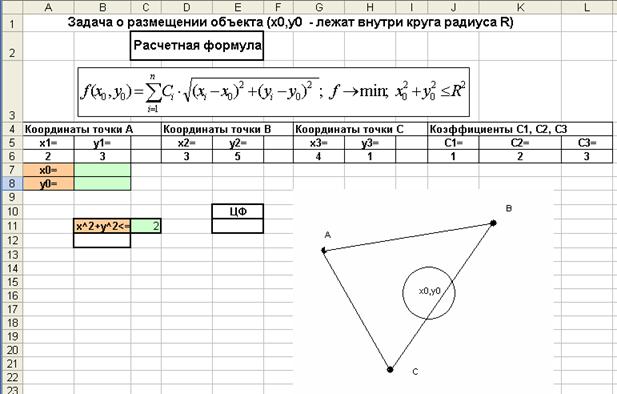

Третий случай. Координаты ![]() лежат внутри некоторой окружности

радиуса

лежат внутри некоторой окружности

радиуса ![]() (мы

полагаем

(мы

полагаем ![]() ).

Данный случай может соответствовать, например, ситуации, когда необходимо

разместить объект вблизи некоторого населенного пункта.

).

Данный случай может соответствовать, например, ситуации, когда необходимо

разместить объект вблизи некоторого населенного пункта.

Решение

Введем данные на рабочий лист в соответствии с приводимым ниже рисунком.

Рис. 2.10 Данные для решения задачи о расположении объекта (координаты объекта локализованы в пределах круга определенного радиуса)

Целевая функция располагается в

ячейке E11, искомые координаты объекта будут располагаться в ячейках B7, B8. В

ячейку B12 введем функцию = B7^2+B8^2. Введем ограничение $B$12<=$C$11,

учитывающее то обстоятельство, что объект не должен располагаться вне круга

заданного радиуса. Поиск решения дает ответ ![]() целевая функция

целевая функция ![]() .

.

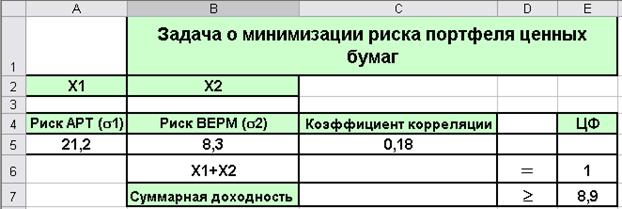

Пример 8. Формирование оптимального портфеля ценных бумаг

Требуется сформировать портфель

минимального риска из двух видов ценных бумаг – “АРТ” с эффективностью 12% и риском

21,1 и “ВЕРМ” с эффективностью 5,1% и риском 8,3 при условии, что обеспечивается

доходность портфеля не менее 8,9%. Коэффициент корреляции ![]() равен 0,18.

равен 0,18.

Вводные замечания. Портфель ценных бумаг представляет собой совокупность различных инвестиционных инструментов, собранных воедино для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги только одного типа, например акции или облигации, или различные инвестиционные ценности, такие как акции, облигации, депозитные и сберегательные сертификаты, недвижимость и т.д.

Главная цель в формировании портфеля состоит в достижении оптимального сочетания между риском и доходом для инвестора. Уменьшение риска достигается за счет того, что возможные невысокие доходы по одной бумаге будут компенсироваться высокой прибылью по другим бумагам. Минимизация риска достигается за счет включения в портфель бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Для получения количественных характеристик портфеля могут использоваться следующие характеристики:

![]() – доходность (эффективность)

портфеля ценных бумаг, рассчитываемая по формуле

– доходность (эффективность)

портфеля ценных бумаг, рассчитываемая по формуле

где ![]() – доли инвестиций, помещенных в

каждый из видов активов;

– доли инвестиций, помещенных в

каждый из видов активов; ![]() – ожидаемая ставка дохода по

каждому виду активов. Риск портфеля

– ожидаемая ставка дохода по

каждому виду активов. Риск портфеля ![]() (стандартное отклонение ставок дохода

по портфелю) представляет собой квадратный корень из дисперсии портфельного

дохода (дисперсию доходности портфеля называют его вариацией

(стандартное отклонение ставок дохода

по портфелю) представляет собой квадратный корень из дисперсии портфельного

дохода (дисперсию доходности портфеля называют его вариацией ![]() ), которая определяется

по формуле

), которая определяется

по формуле

где ![]() – коэффициент корреляции доходов

между i-м и j-м активом;

– коэффициент корреляции доходов

между i-м и j-м активом; ![]() риски отдельных видов ценных

бумаг.

риски отдельных видов ценных

бумаг.

Задача оптимизации заключается в том, чтобы определить, какая доля портфеля должна быть отведена для каждой из инвестиций так, чтобы величина ожидаемого дохода и уровень риска соответствовали целям инвесторов. Целевой функцией может быть минимизация риска при заданной доходности, или максимизация дохода при риске не выше заданного.

Решение. В случае всего двух видов активов формула для расчета риска упрощается и приобретает вид

![]()

Введем данные на рабочий лист в соответствии с Рис. 2.11.

Рис. 2.11.Данные для решения задачи о минимизации риска портфеля ценных бумаг

Формулу для расчета ![]() введем в ячейку С6;

формулу для значения доходности портфеля – в ячейку С7 (=СУММ(12*A3+5,1*B3)).

Формула для минимизируемой целевой функции

введем в ячейку С6;

формулу для значения доходности портфеля – в ячейку С7 (=СУММ(12*A3+5,1*B3)).

Формула для минимизируемой целевой функции

=КОРЕНЬ((A5*A3)^2+2*A3*B3*A5*B5*C5+(B5*B3)^2)

- в ячейку E5.

Используемые ограничения

·

Значение ![]() (ячейка C6)

должно равняться единице.

(ячейка C6)

должно равняться единице.

· Значение доходности портфеля ценных бумаг

![]() (ячейка C7) должно быть не менее

8,9.

(ячейка C7) должно быть не менее

8,9.

![]()

Ответ ![]()

Минимальный риск при этом составляет ![]()