Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Учебное пособие: Экономическая оценка инвестиций

Учебное пособие: Экономическая оценка инвестиций

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Омский государственный технический университет»

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

Учебное пособие

Т. В. Новикова, В. Н. Мальцев

Омск - 2005

УДК 322.146(075)

ББК 65.262.1я73

Н73

Рецензенты:Рой О. М., д-р социол. наук, проф., ОмГУ

Киселева А. М., канд. социол. наук, доцент, ОмГУ

Т. В. Новикова, В. Н. Мальцев

Н73 Экономическая оценка инвестиций: Учеб. пособие / Т.В. Новикова, В.Н. Мальцев – Омск: Изд-во ОмГТУ, 2005 – 58 с.

Рассматриваются понятия инвестиций, капитальных вложений и их роль в развитии экономики. Освещаются вопросы инвестиционных исследований, оценки эффективности инвестиционных проектов, особенности оценки проектов в Российской Федерации, методические основы оценки проектов. В целях лучшего усвоения материала приводится словарь терминов и вопросы для самоконтроля. Для студентов экономических специальностей вузов.

УДК 322.146(075)

ББК 65.262.1я73

Печатается по решению редакционно – издательского совета Омского государственного технического университета.

Ó Авторы, 2005

Ó Омский государственный технический университет, 2005

Содержание

Введение

Тема 1. Инвестиции, их экономическая сущность и виды

Тема 2. Экономические и правовые основы инвестиционной деятельности. Инвестиционная политика.

Тема 3. Инвестиционные проекты и принципы их оценки

Тема 4. Предынвестиционные исследования. Основные принципы оценки инвестиционной привлекательности проектов

Тема 5. Оценка эффективности инвестиционных проектов

Тема 6. Особенности оценки эффективности инвестиционных проектов в Российской Федерации

Тема 7. Методические основы оценки инвестиционных проектов

Введение

В современном мире многообразных и сложных экономических процессов и взаимоотношений острой проблемой является эффективное вложение капитала с целью его приумножения или инвестирование. Инвестиции играют особую роль в жизни любого предприятия. Но где найти инвестора и как привлечь его на предприятие? Как правило инвесторы готовы вкладывать деньги в предприятие, но только в те проекты, которые принесут им достаточную отдачу на вложенные средства. Поэтому необходимым становится представление инвестору четких экономических расчетов и анализа.

Целью данного пособия стало изложение наиболее полного набора инструментария инвестиционного проектирования.

Методической основой пособия являются классическая финансовая теория, принятая во всем мире, и международная практика разработки инвестиционных проектов. Под инвестиционным проектом авторы понимают проект вложения денег в предприятия для приобретения или модернизации основных средств, других направлений использования с целью решения конкретных задач развития.

Наиболее глубоко понять и осмыслить изученный материал поможет словарь терминов, приведенный в пособии. Закреплению материала способствуют вопросы для самоконтроля, содержащиеся в конце учебного пособия.

Тема 1. Инвестиции, их экономическая сущность и виды

Объективно необходимым звеном воспроизводственного процесса является замена изношенных основных средств новыми, которая осуществляется с помощью механизма аккумулирования амортизационных отчислений и их использования на приобретение нового оборудования и модернизацию действующих основных фондов. Существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно вложения, используемые для развития и расширения производства с целью извлечения дохода в будущем, составляют экономический смысл инвестиций.

Термин «инвестиция» происходит от латинского слова investire — облачать. Под инвестициями понимаются совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта.

Наиболее важными и существенными признаками инвестиций являются:

- осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

- потенциальная способность инвестиций приносить доход;

- определенный срок вложения средств (всегда индивидуальный);

- целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

- наличие риска вложения капитала.

Средства, предназначенные для инвестирования, в своей подавляющей массе выступают в форме денежных средств. Кроме того, инвестиции могут осуществляться в натурально-вещественной (машины, оборудование, технологии, паи, акции, лицензии, любое другое имущество и имущественные права, интеллектуальные ценности) и смешанной формах.

Экономическая природа инвестиций состоит в опосредовании отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства. Поэтому инвестиции, как экономическая категория, выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее производственный потенциал.

На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех ее отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспообности страны и ее безопасности, проблем безработицы, охраны окружающей среды и т.д.

На микроуровне инвестиции необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта.

Для осуществления инвестиционной деятельности как на макро-, так и и на микроуровнях необходимо детально представлять существующие виды и типы инвестиций. Все инвестиции можно классифицировать по различным признакам.

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложение капитала в создание активов, связанных с осуществлением операционной деятельности и решением социально-экономических проблем хозяйствующего субъекта.

Финансовые инвестиции — это вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги, а также в активы других предприятий.

По характеру участия инвестора инвестиции подразделяются на прямые и косвенные (непрямые). Прямые инвестиции предполагают непосредственное участие инвестора в выборе объектов и инструментов инвестирования и вложении капитала. Косвенные (непрямые) инвестиции представляют собой инвестирование посредством других лиц, т.е. через инвестиционных или финансовых посредников.

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные инвестиции. Долгосрочные инвестиции — это вложения капитала на период от трех и более лет, среднесрочные инвестиции — вложения от одного до трех лет, краткосрочные инвестиции — вложения на период до одного года.

По региональному признаку выделяют внутренние (отечественные) и внешние (зарубежные) инвестиции. Внутренние инвестиции осуществляются в объекты инвестирования, находящиеся внутри страны; внешние инвестиции — в объекты инвестирования, находящиеся за ее пределами. Сюда же относится приобретение различных финансовых инструментов: акций зарубежных компаний или облигаций других государств.

По формам собственности используемого инвестором капитала инвестиции подразделяют на частные, государственные, иностранные и совместные. Частные инвестиции представляют собой вложения капитала физическими и юридическими лицами негосударственной формы собственности. К государственным инвестициям относят вложения капитала, осуществляемые центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств. Иностранные инвестиции — вложения капитала нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые инструменты другого государства. Совместные инвестиции осуществляются совместно субъектами страны и иностранных государств.

В свою очередь иностранные инвестиции подразделяются на прямые и портфельные. К прямым инвестициям относят вложения капитала, обеспечивающие контроль инвестора над зарубежными предприятиями (компаниями). Они дают право участия в управлении предприятием. Применяются разные определения прямых инвестиций. Портфельные инвестиции — это вложения капитала в акции зарубежных предприятий (без приобретения контрольного пакета), облигации, другие ценные бумаги иностранных государств, международных валютно-кредитных организаций, еврооблигации с целью получения повышенного дохода на капитал за счет налоговых льгот, изменения валютного курса и т.п. Они не дают права участия в управлении предприятием.

Характеристика финансовых и реальных инвестиций

К финансовым инвестициям относятся вложения:

1) в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

2) в иностранные валюты;

3) в банковские депозиты;

4) в объекты тезаврации.

Инвестирование в ценные бумаги открывает перед инвесторами наибольшие возможности и отличается максимальным разнообразием. Это касается как видов сделок, осуществляемых при операциях с ценными бумагами, так и видов самих ценных бумаг. Во всем мире этот вид инвестиций считается наиболее доступным.

Инвестирование в ценные бумаги может быть индивидуальным и коллективным. При индивидуальном инвестировании происходит приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на бирже или внебиржевом рынке. Коллективное инвестирование характеризуется приобретением паев или акций инвестиционных компаний или фондов.

Инвестиции в иностранные валюты — один из наиболее простых видов инвестирования. Он весьма популярен среди инвесторов, особенно в условиях стабильной экономики и невысоких темпов инфляции. Существуют следующие основные способы вложения средств в иностранную валюту:

- приобретение наличной валюты на валютной бирже (сделки спот);

- заключение фьючерсного контракта на одной из валютных бирж;

- открытие банковского счета в иностранной валюте;

- покупка наличной иностранной валюты в банках и обменных пунктах.

Безусловными достоинствами инвестиций в банковские депозиты являются простота и доступность этой формы инвестирования, особенно для индивидуальных инвесторов. Долгое время в нашей стране этот вид инвестиций представлял практически единственную возможную форму инвестирования и до сих пор для многих инвесторов остается основным способом хранения и накопления капиталов.

Тезаврационными инвестициями называются инвестиции, осуществляемые с целью накопления сокровищ. Они включают вложения:

- в золото, серебро, другие драгоценные металлы, драгоценные камни и изделия из них;

- в предметы коллекционного спроса.

Общей специфической чертой тезаврационных инвестиций является отсутствие текущего дохода по ним. Прибыль от таких инвестиций может быть получена инвестором только за счет роста стоимости самих объектов инвестирования, т.е. за счет разницы между ценой покупки и продажи.

Наиболее чистым видом тезаврационных инвестиций считаются вложения в золото. Золото признается международным средством обмена. Оно портативно, обладает собственной стоимостью, является товаром, стоимость которого возрастает во время кризисов. В периоды политической и экономической нестабильности, когда практически все сферы инвестиций стагнируют или переживают резкий упадок, золото неизменно пользуется спросом у инвесторов.

Другие предметы, обладающие высокой стоимостью и поэтому являющиеся пригодными для тезаврационных инвестиций,— это драгоценности и драгоценные камни.

При инвестировании в драгоценные металлы, драгоценные камни и драгоценности следует учитывать высокий уровень издержек, связанных с их возможной перепродажей, поэтому тезаврационные вложения делают только на длительный срок.

Количество сфер инвестирования в коллекционные предметы огромно. Популярными являются инвестиции в коллекционные монеты. Монеты бывают двух типов. Ценность одних из них определяется в первую очередь стоимостью золота и серебра, из которых они изготовлены. Другие монеты представляют самостоятельную ценность, связанную с их редкостью, или коллекционную стоимость, значительно превышающую стоимость металла, из которого они вычеканены. Эти коллекционные монеты могут приобретаться в антикварных магазинах, на аукционах, у коллекционеров. Существуют специальные каталоги, описывающие различные виды монет, их редкость и примерную стоимость. Такие монеты и являются предметом тезаврационных инвестиций.

Тезаврационные инвестиции в предметы коллекционного спроса имеют специфический характер, что связано с их сложностью, относительно узким рынком по каждому из видов коллекций, необходимостью специальных знаний и навыков для правильного инвестирования.

Финансовые инвестиции, выступая относительно самостоятельной формой инвестиций, в то же время являются еще и связующим звеном на пути превращения капиталов в реальные инвестиции. Поскольку основной организационно-правовой формой предприятий становятся акционерные общества, развитие и расширение производства которых осуществляется с использованием заемных и привлеченных средств (выпуска долговых и долевых ценных бумаг), финансовые инвестиции формируют один из каналов поступления капиталов в реальное производство. При учреждении и организации акционерного общества, в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе. Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

С реальными инвестициями в практике экономического анализа связаны понятия «валовые инвестиции» и «чистые инвестиции».

Валовые инвестиции представляют собой общий объем инвестируемых средств, направляемых в основной капитал и в материально-производственные запасы. Они включают инвестиции расширения и обновления. Источником инвестиций расширения является вновь созданная стоимость, фонд чистого накопления национального дохода. Предприниматели мобилизуют ее за счет собственной прибыли и на рынке ссудных капиталов. Источником инвестиций обновления служат средства из фонда возмещения потребленного основного капитала, т.е. амортизационные отчисления.

Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде. Динамика показателя чистых инвестиций говорит о многом. Если из общего объема инвестиций , или «валовых инвестиций» (В), вычесть амортизационные отчисления (А), то полученные «чистые инвестиции» (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) Ч < 0, или А > В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

в) Ч > 0, или В > А, что обеспечивает расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

Для характеристики реальных инвестиций применяются понятия «объем накоплений» и «норма накоплений». Объем накоплений является стоимостным выражением вкладываемого капитала. Норма инвестиций представляет собой отношение объема инвестиций к валовому внутреннему продукту.

К реальным инвестициям относятся вложения:

1) в основной капитал;

2) в материально-производственные запасы;

3) в нематериальные активы.

В свою очередь вложения в основной капитал включают капитальные вложения и инвестиции в недвижимость.

Капитальные вложения осуществляются в форме вложения финансовых и материально-технических ресурсов в создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции, технического перевооружения, а также поддержания мощностей действующего производства.

В соответствии с принятой в мире классификацией под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

К вложениям в нематериальные активы относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т.п.

В классической модели рыночного хозяйства подавляющую долю реальных инвестиций составляют частные инвестиции.

Государство также принимает участие в инвестиционном процессе: прямое — путем вложения капитала в государственный сектор и косвенное — предоставляя кредиты, субсидии, осуществляя политику экономического регулирования. Основная часть государственных инвестиций направляется в отрасли инфраструктуры, развитие которых необходимо для нормального хода общественного воспроизводства (наука, образование, здравоохранение, охрана окружающей среды, энергетика, система транспорта и связи и т.п.).

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают в себя следующие элементы:

- инвестиции в основной капитал;

- затраты на капитальный ремонт;

- инвестиции на приобретение земельных участков и объектов природопользования;

- инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки);

- инвестиции в пополнение запасов материальных оборотных средств.

Основное место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал. В них входят затраты на новое строительство, расширение, реконструкцию, техническое перевооружение действующих предприятий, жилищное и культурно-бытовое строительство.

Состав и структура капитальных вложений

Состав и структура капитальных вложений имеют большое значение для учета, анализа и в конечном счете для повышения эффективности капитальных вложений. Знание состава и структуры капитальных вложений позволяет представить их более детально, получать объективную информацию о динамике капитальных вложений, определять тенденции их изменения и на этой основе формировать эффективную инвестиционную политику и влиять на ее реализацию как на макроуровне, так и на микроуровне, т.е. на конкретном предприятии.

Состав и структура капитальных вложений зависят:

- от формы собственности;

- от характера воспроизводства основных фондов;

- от состава затрат;

- от назначения капитальных вложений.

В зависимости от формы собственности различают:

- государственные капитальные вложения;

- капитальные вложения собственников (акционерных обществ, товариществ и др.).

Реализация государственных капитальных вложений тесно связана с инвестиционной политикой государства, а реализация капитальных вложений других собственников — с конкретной инвестиционной политикой инвесторов.

Государственные капитальные вложения по источникам финансирования подразделяются на централизованные и нецентрализованные.

Централизованные государственные капитальные вложения осуществляются государством, как правило, в новое строительство и крупномасштабное расширение производства и финансируются главным образом за счет бюджета и внебюджетных фондов.

Нецентрализованные государственные капитальные вложения осуществляются государственными предприятиями и организациями, планируются ими самостоятельно и реализуются по своему усмотрению за счет собственных или заемных средств.

По характеру воспроизводства основных фондов различают капитальные вложения, направляемые:

- на новое строительство;

- на расширение действующего производства;

- на реконструкцию;

- на техническое перевооружение действующих основных фондов предприятий.

Новое строительство осуществляется на новых площадях в соответствии с вновь утвержденным проектом.

Расширение действующего производства предполагает строительство дополнительных производств на действующих предприятиях; строительство новых либо расширение существующих цехов и объектов основного и обслуживающего производства, но в рамках территории действующего предприятия или на примыкающих к ней площадях.

Реконструкция действующего производства предусматривает: переустройство производства; его совершенствование, связанное с повышением технико-экономического уровня в целях увеличения производственных мощностей; улучшение качества и изменение номенклатуры продукции без увеличения численности работающих.

Отличительная черта реконструкции состоит в том, что она проводится без строительства новых и расширения действующих цехов основного производства, но при этом могут создаваться и расширяться службы и цеха вспомогательного производства.

Техническое перевооружение действующих основных фондов предприятий — это проведение комплекса мероприятий по повышению технико-экономического уровня отдельных производств, цехов или участков производства на основе внедрения достижений научно-технического прогресса.

Соотношение затрат на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий в общем объеме капитальных вложений называется воспроизводственной структурой капитальных вложений.

Экономически более выгодным и эффективным является прирост продукции путем реконструкции и технического перевооружения действующего производства. По сравнению с новым строительством работы по реконструкции и техническому перевооружению предприятий отличаются меньшей продолжительностью, затраты на их осуществление окупаются значительно быстрее, в значительной мере сокращаются удельные капитальные вложения и сроки ввода в действие дополнительных производственных мощностей. Именно поэтому совершенствование воспроизводственной структуры заключается в повышении доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства.

По составу затрат капитальные вложения складываются из трех основных элементов:

- расходы на строительно-монтажные работы;

- расходы на приобретение оборудования, инструмента и инвентаря;

- прочие капитальные затраты.

В состав затрат на строительно-монтажные работы входят расходы на осуществление следующих видов работ:

- возведение новых, расширение, реконструкция и техническое перевооружение постоянных и временных зданий и сооружений;

- монтаж различных конструкций;

- сооружение внешних и внутренних сетей водоснабжения, канализации, тепло- и газификации, энергоснабжения, строительство очистных сооружений.

Расходы на приобретение оборудования, инструмента и инвентаря включают затраты:

- на оборудование, требующее монтажа (которое может быть введено в действие только после его сборки, наладки и установки, например, крупное технологическое и энергетическое оборудование, общезаводское оборудование);

- на оборудование, не требующее монтажа (все виды транспортных средств и подвижного состава);

- на инструмент и инвентарь.

Прочие капитальные вложения состоят из затрат:

- на проектно-изыскательские работы;

- на геологоразведочные работы;

- на содержание дирекции строящегося предприятия;

- на подготовку эксплуатационных кадров для строящегося предприятия;

- на содержание технического и авторского надзора за строительством;

- на компенсацию сверхсметной стоимости строительства.

Соотношение между расходами на строительно-монтажные работы, затратами на приобретение оборудования, инструмента и инвентаря и прочими расходами представляют собой технологическую структуру капитальных вложений.

Технологическая структура капитальных вложений формирует соотношение затрат между активной (машины, оборудование и инструмент) и пассивной (здания и сооружения) частями основных фондов предприятия и оказывает самое существенное влияние на эффективность их использования. Совершенствование технологической структуры заключается в повышении доли машин и оборудования в сметной стоимости затрат до оптимального уровня. Увеличение активной части основных производственных фондов будущего предприятия способствует увеличению его производственной мощности, а следовательно, снижению капитальных вложений на единицу продукции. Экономическая эффективность достигается и за счет повышения уровня механизации и автоматизации труда, а также снижения условно-постоянных затрат на единицу продукции.

Распределение капитальных вложений по отраслям экономики имеет важное значение, т. к. от этого зависит ее будущее. В этой связи экономическая эффективность капитальных вложений в существенной степени определяется отраслевой и региональной структурами капитальных вложений.

Отраслевая структура капитальных вложений определяет соотношение между объемами капитальных вложений в различные отрасли экономики.

От планирования отраслевой структуры капитальных вложений зависит будущее экономики страны. Государство при помощи экономических рычагов может и обязано существенно влиять на тенденции изменения отраслевой структуры капитальных вложений.

По назначению выделяют капитальные вложения в объекты:

- производственного назначения;

- непроизводственного назначения.

Капитальные вложения в объекты производственного назначения подразумевают вложения в объекты, которые после завершения будут функционировать в сфере материального производства, а в объекты непроизводственного назначения — в сфере нематериального производства.

Тема 2. Экономические и правовые основы инвестиционной деятельности. Инвестиционная политика

«Инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» (ст. 1 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

В процессе инвестиционной деятельности предприятия находят необходимые инвестиционные ресурсы, выбирают эффективные объекты (инструменты) инвестирования, формируют сбалансированную инвестиционную программу и инвестиционные портфели и обеспечивают их реализацию.

Инвестиционная деятельность предприятий характеризуется следующими чертами:

- обеспечивает рост операционной деятельности предприятия путем возрастания операционных доходов и снижения удельных операционных затрат;

- формы и методы инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем операционная деятельность;

- объемы инвестиционной деятельности предприятий характеризуются неравномерностью по отдельным периодам, что связано с необходимостью накопления финансовых ресурсов и использования благоприятных внешних экономических условий;

- инвестиционная прибыль и иные формы эффекта формируются со значительным запаздыванием, т. к. между затратами инвестиционных ресурсов и получением эффекта проходит определенный период времени;

- в процессе инвестиционной деятельности формируются самостоятельные виды потоков денежных средств;

- инвестиционной деятельности присущи особые виды рисков, называемые инвестиционными, уровень которых превышает уровень операционных рисков.

Инвестиционная деятельность представляет собой вид предпринимательской деятельности, поэтому ее организация тесно связана с существующими в стране формами собственности. В зависимости от форм собственности и организационно-правовых форм предприятий инвестиционная деятельность может проводиться путем:

- государственного инвестирования, которое осуществляется:

- органами государственной власти и управления различных уровней за счет средств соответствующих бюджетов, внебюджетных фондов и заемных средств;

- государственными предприятиями, организациями и учреждениями за счет их собственных и заемных средств;

- инвестирования, которое осуществляется гражданами, различного рода негосударственными предприятиями, учреждениями, товариществами, а также общественными, религиозными организациями, другими юридическими лицами, не относящимися к государственной собственности;

- иностранного инвестирования, осуществляемого иностранными гражданами, юридическими лицами, государствами и международными организациями;

- совместного инвестирования, которое осуществляется совместно российскими и иностранными гражданами, юридическими лицами или государствами.

В условиях рыночной экономики прерогативой государства являются создание условий для успешного проведения инвестиционной деятельности предприятиями всех организационно-правовых форм собственности, а также защита интересов инвесторов. Инвестиционная деятельность в значительной степени зависит от полноты и степени совершенства нормативно-законодательной базы. Начиная с первых лет осуществления рыночных преобразований в России принимались и совершенствовались законодательные акты в целях стимулирования инвестиционной деятельности. Наиболее важное значение имеют следующие законы:

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О лизинге»;

- Федеральный закон от 30 декабря 1999 г. № 225-ФЗ «О соглашениях о разделе продукции».

Особое значение имеет Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Он определяет организацию экономических отношений в процессе осуществления капитальных вложений между различными участниками этого процесса, которые называются субъектами инвестиционной деятельности. В соответствии с данным Законом (ст. 4) в инвестиционной деятельности принимают участие следующие субъекты:

- инвесторы;

- заказчики;

- подрядчики;

- пользователи объектов капитальных вложений.

Охарактеризуем этих участников.

Инвесторы — это физические и юридические лица, принимающие решение и вкладывающие собственные, привлеченные или заемные средства в объекты инвестиционной деятельности. Инвесторами могут быть юридические лица любой организационно-правовой формы. Допускается объединение средств инвесторами для осуществления совместного инвестирования. Если инвестор обладает правами на земельный участок под застройку, то он называется застройщиком.

Инвесторы, вкладывающие собственные средства и присваивающие результаты инвестиционной деятельности, называются индивидуальными инвесторами. Индивидуальные инвесторы, как правило, преследуют собственные цели, но, кроме того, решают задачи социально-экономического характера. Индивидуальными инвесторами могут быть физические или юридические лица, объединения физических или юридических лиц, органы государственного и местного самоуправления.

Инвесторы, осуществляющие свою деятельность за счет средств других физических и юридических лиц в целях владельцев средств и распределяющие результаты инвестирования между собственниками, называются институциональными инвесторами. Институциональный инвестор — это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность от своего лица. К ним относятся: банки, инвестиционные компании и фонды, пенсионные фонды, страховые компании.

По целям инвестирования принято различать стратегических и портфельных инвесторов.

Инвесторы, осуществляющие прямые инвестиции с целью увеличения капитала и участия в управлении производством, называются стратегическими инвесторами.

Инвесторы, осуществляющие свою деятельность с целью увеличения текущего дохода, — это портфельные, или спекулятивные, инвесторы.

По российскому законодательству инвестиционная деятельность признана неотъемлемым правом любого инвестора. Все инвесторы обладают равными правами на осуществление своей деятельности.

Инвесторы наделены следующими правами (ст. 6 упомянутого Закона):

- самостоятельно определять объем, направление и требуемую эффективность инвестиций;

- по своему усмотрению на договорной основе привлекать других физических и юридических лиц, необходимых ему для реализации инвестиций;

- владеть, пользоваться и распоряжаться объектами инвестирования;

- передавать права на осуществление инвестиций и их результаты другим физическим и юридическим лицам, а также органам государственной власти и местного самоуправления;

- осуществлять контроль за целевым использованием средств;

- объединять собственные и привлеченные средства со средствами других инвесторов в целях совместного осуществления капитальных вложений;

- осуществлять другие права, предусмотренные договором или государственным контрактом.

Инвестор может выступать в роли заказчика, кредитора, покупателя (строительной продукции, ценных бумаг и других объектов), а также выполнять функции застройщика.

Заказчики — любые физические и юридические лица, уполномоченные инвесторами осуществлять реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую или иную деятельность инвестора. Заказчиками могут быть и инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые устанавливаются договором подряда или государственным контрактом.

Заказчик, реализуя инвестиционный проект в области капитальных вложений, выполняет следующие функции (перечислим некоторые из них):

- заключает договор с проектно-сметной организацией и оплачивает проектно-изыскательские работы;

- заключает договор с исполнителем работ (подрядной организацией, банком, брокерской конторой) и оплачивает выполненные работы;

- покупает и оплачивает технологическое оборудование при осуществлении капитальных вложений;

- финансирует подготовку и повышение квалификации кадров для работы на новом объекте;

- финансирует содержание дирекции строящегося предприятия;

- принимает от подрядчика и оплачивает выполненные объемы работ;

- принимает законченный объект в эксплуатацию;

- другие функции.

Заказчик осуществляет эти функции за счет средств, которыми его наделяет инвестор.

Подрядчик — это физическое или юридическое лицо, выполняющее работы по договору подряда или государственному контракту, которые заключаются с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчик обязан иметь лицензию на осуществление данной деятельности.

Все участники инвестиционной деятельности обязаны (ст. 7 упомянутого Закона):

- осуществлять инвестиционную деятельность в соответствии с международными договорами Российской Федерации, законами и правовыми актами Российской Федерации, субъектов Российской федерации, а также утвержденными стандартами, нормами и правилами;

- исполнять требования, предъявляемые государственными органами и их должностными лицами, не противоречащие нормам законодательства Российской Федерации;

- использовать средства, направляемые на капитальные вложения, по целевому назначению.

Запрещается инвестирование в объекты, создание и использование которых не отвечают требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством Российской Федерации, или наносят ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения между субъектами капитальных вложений, является договор подряда или государственный контракт. В случае нарушения законодательства или условий договора субъекты инвестиционной деятельности несут ответственность в соответствии с законодательством Российской Федерации.

Инвестиционная политика как деятельность, отражающая создание системы предпосылок, возможностей и условий для инвестиционной активности, в равной степени касается не только органов государственной власти и государственного управления всех уровней, но и предпринимателей. Определяющей является государственная инвестиционная политика, представляющая собой составную часть государственной экономической и социальной политики государства.

Инвестиционная политика государства — это комплекс целенаправленных мероприятий, проводимых государством по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и решения социальных проблем.

Цель государственной инвестиционной политики состоит в реализации стратегии экономического и социального развития страны. Являясь важнейшим рычагом воздействия на предпринимательскую деятельность субъектов хозяйствования и экономику в целом, инвестиционная политика государства призвана способствовать активизации инвестиционной деятельности в стране, направленной на рост экономики, увеличение темпов и объемов производства, повышение эффективности общественного производства и изменение его структуры, ускорение научно-технического прогресса, реализацию задач социального развития. Цель инвестиционной политики и особенности конкретно сложившейся экономической ситуации в стране определяют ее задачи: выбор и поддержка развития отдельных регионов и отраслей экономики; поддержка развития малого и среднего бизнеса; обеспечение сбалансированности развития всех отраслей хозяйства; стимулирование развития экспортных производств; обеспечение конкурентоспособности отечественной продукции; реализация программы жилищного строительства в стране и др. Механизм реализации инвестиционной политики государства должен включать в себя: выбор надежных источников и методов финансирования инвестиций; определение сроков и органов, ответственных за реализацию инвестиционной политики; создание необходимой нормативно-правовой базы для функционирования рынка инвестиций; создание благоприятных условий для привлечения инвестиций.

Кроме государственной инвестиционной политики, различают региональную, отраслевую и инвестиционную политику субъектов хозяйствования. Они тесно взаимосвязаны между собой, но доминирующей является инвестиционная политика государства.

Именно государственная инвестиционная политика устанавливает правила игры в области инвестиций и создает благоприятные условия для развития инвестиционной деятельности путем:

- совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

- установления субъектам инвестиционной деятельности специальных налоговых режимов;

- защиты интересов инвесторов;

- предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами;

- принятия антимонопольных мер;

- развития финансового лизинга;

- проведения переоценки основных фондов в соответствии с темпами инфляции;

- создания благоприятных условий для привлечения иностранных инвестиций;

- научно-технической и кредитно-финансовой политики и т.д.

Региональная инвестиционная политика — система мер, осуществляемых на уровне региона, способствующих мобилизации инвестиционных ресурсов и определению направлений их наиболее эффективного и рационального использования в интересах жителей региона и инвесторов. Ее целью является подъем экономики, повышение ее эффективности и обеспечение самофинансирования развития региона.

Региональная инвестиционная политика решает следующие задачи:

- создание инфраструктуры инвестиционного рынка;

- определение приоритетных направлений инвестирования;

- поддержка инвестиций со стороны местных властей;

- обеспечение интеграции регионального инвестиционного рынка в общеэкономический;

- создание условий для притока инвестиционных ресурсов в регионы;

- формирование инвестиционной открытости и привлекательности регионов, их инвестиционного имиджа.

Особенности региональной инвестиционной политики определяются спецификой экономической и социальной политики, проводимой в регионе, уровнем производственного потенциала, природными и климатическими факторами, географическим положением, привлекательностью для инвесторов (в том числе иностранных) и др.

Отраслевая инвестиционная политика — совокупность действий, преследующих такие цели, как

- выбор и инвестиционная поддержка приоритетных отраслей экономики, развитие которых обеспечивает поступательность экономического развития страны;

- государственная структурная и промышленная политика;

- экономическая и оборонная безопасность страны, а также ускорение научно-технического прогресса.

Отраслевая инвестиционная политика разрабатывается на уровне отдельных отраслей экономики и межотраслевых комплексов.

Если от государственной, региональной и отраслевой инвестиционной политики зависит создание благоприятных условий для нового инвестиционного витка, то принятие практических мер по эффективному инвестированию в большей степени касается предпринимательства. Только предприниматели, хозяйствующие субъекты, предприятия, заинтересованные в инициативной и эффективной деятельности, рискующие собственным капиталом, могут повернуть производство на путь удовлетворения спроса, создать стимулы к производительному труду, наладить современную организацию труда и управления, реализовать высокую эффективность и быструю окупаемость инвестиций. В настоящее время с помощью инвестиций предстоит решить сложнейшую задачу преодоления неконкурентоспособности подавляющей части продукции отечественного производства, причем не только по качеству, но и по издержкам производства. В стратегическом отношении неконкурентоспособность является одной из существенных угроз национальной экономической безопасности страны. Именно в ходе развития инвестиционной деятельности на микроуровне возможно преодолеть глубокий спад в экономике и решить проблемы достижения конкурентоспособности продукции, в том числе посредством снижения издержек производства на основе современных технологий.

Инвестиционная политика предприятия — это система мероприятий, позволяющих обеспечить выгодное вложение и быструю окупаемость инвестиций в целях обеспечения финансовой устойчивости и платежеспособности предприятия, высоких темпов развития в долгосрочной перспективе, повышения конкурентоспособности производства. Инвестиционная политика предприятия вытекает из стратегических целей его бизнес-плана и направлена на обеспечение финансовой устойчивости предприятия. В процессе реализации этой политики предприятие должно обеспечивать: высокие темпы экономического развития за счет увеличения объемов деятельности, отраслевой и региональной диверсификации производства; максимизацию доходов (прибыли) от инвестиционной деятельности; минимизацию инвестиционных рисков; изыскание путей ускорения реализации инвестиционных программ.

Важнейшими принципами разработки инвестиционной политики предприятий являются:

- нацеленность инвестиционной политики на достижение стратегических планов предприятия и его финансовую устойчивость;

- оптимизация структуры источников инвестиционных ресурсов;

- правильный выбор методов финансирования инвестиций;

- поиск и оценка инвестиционно привлекательных реальных проектов и отбор наиболее эффективных из них;

- формирование оптимальной структуры инвестиционного портфеля.

Тема 3. Инвестиционные проекты и принципы их оценки

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

Понятие инвестиционного проекта трактуется двояко:

1) как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей;

2) как система, включающая определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дано такое определение инвестиционного проекта: «Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов.

По отношению друг к другу:

- независимые, допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга;

- альтернативные (взаимоисключающие), т.е. не допускающие одновременной реализации. На практике такие проекты часто выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть осуществлен только один;

- взаимодополняющие, реализация которых может происходить лишь совместно.

По срокам реализации (создания и функционирования):

- краткосрочные (до 3 лет);

- среднесрочные (3—5 лет);

- долгосрочные (свыше 5 лет).

По масштабам (чаще всего масштаб проекта определяется размером инвестиций):

- малые проекты, действие которых ограничивается рамками одной небольшой фирмы, реализующей проект. В основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации;

- средние проекты — это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов;

- крупные проекты — проекты крупных предприятий, в основе которых лежит прогрессивно «новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках;

- мегапроекты — это целевые инвестиционные программы, содержащие множество взаимосвязанных конечных проектов. Такие программы могут быть международными, государственными и региональными.

По основной направленности:

- коммерческие проекты, главной целью которых является получение прибыли;

- социальные проекты, ориентированные, например, нa решение проблем безработицы в регионе, снижение криминогенного уровня и т.д.;

- экологические проекты, основу которых составляет улучшение среды обитания;

- другие.

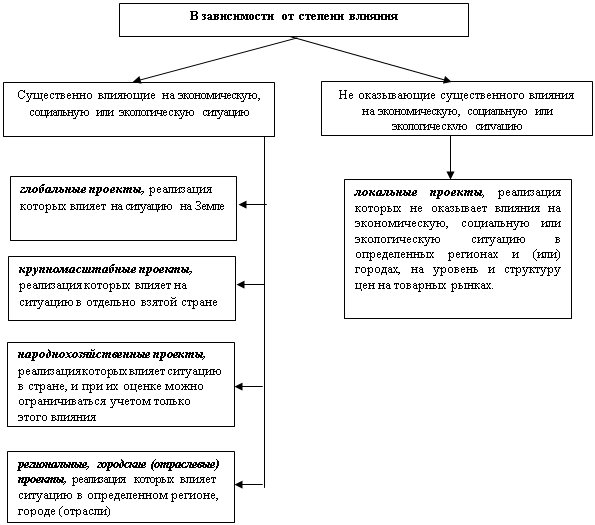

В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку выделяют:

- существенно влияющие на экономическую, социальную или экологическую ситуацию;

- не оказывающие существенного влияния на экономическую, социальную или экологическую ситуацию (рис.1).

Рис.1. Виды проектов существенного и несущественного влияния на экономическую, социальную или экологическую ситуацию

Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом:

- надежные проекты, характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу);

- рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

На практике данная классификация не является исчерпывающей и допускает дальнейшую детализацию.

Промежуток времени между моментом появления проекта и моментом окончания его реализации называется жизненным циклом проекта (или проектным циклом). Окончанием существования проекта может быть:

- ввод в действие объектов, начало их эксплуатации и использования результатов выполнения проекта;

- достижение проектом заданных результатов;

- прекращение финансирования проекта;

- начало работ по внесению в проект серьезных изменений, непредусмотренных первоначальным замыслом, т.е. модернизация;

- вывод объектов проекта из эксплуатации.

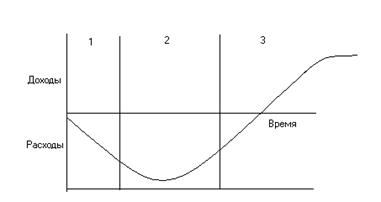

Рис. 1. Жизненный цикл (три фазы) инвестиционного проекта

Инвестиционные проекты имеют разнообразные формы и содержание. Разработка любого инвестиционного проекта — от первоначальной идеи до эксплуатации — может быть представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной и эксплуатационной (или производственной). Суммарная продолжительность трех фаз составляет жизненный цикл (срок жизни) инвестиционного проекта (project lifetime), что можно представить в виде графика (рис. 2).

Фаза 1 — предынвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение; осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия.

Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Фаза 2 — инвестиционная, когда происходит инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их еще называют сопутствующими (например, расходы на обучение персонала, проведение рекламных кампаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

Фаза 3 — эксплуатационная (или производственная). Она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена ее верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого денежные поступления уже непосредственно не могут быть связаны с первоначальными инвестициями (так называемый инвестиционный предел). При установке, например, нового оборудования таким пределом будет срок полного морального и физического износа.

Общим критерием продолжительности жизни проекта или периода использования инвестиций является существенность (значимость), с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

Проектный цикл можно разделить на следующие этапы:

1. Формулировка проекта.

2. Разработка (подготовка) проекта.

3. Экспертиза проекта.

4. Осуществление проекта.

5. Оценка результатов.

Практика проектного анализа позволяет обобщить опыт разработки проектов и выделить виды типовых проектов:

1.Замена устаревшего оборудования как естественный процесс продолжения существующего бизнеса в неизменных масштабах.

2. Замена оборудования с целью снижения текущих производственных затрат.

3. Увеличение выпуска продукции и / или расширение рынка услуг.

4. Расширение предприятия с целью выпуска новых продуктов.

5. Проекты, имеющие экологическую нагрузку.

6. Другие виды проектов, значимость которых в принятии решений менее важна (строительство нового офиса, покупка нового автомобиля).

Тема 4. Предынвестиционные исследования. Основные принципы оценки инвестиционной привлекательности проектов

Предынвестиционная стадия непосредственно предшествует основному объему инвестиций. Именно на данной стадии жизненного цикла проекта закладываются его жизнеспособность и инвестиционная привлекательность. Предынвестиционные исследования Должны дать полную характеристику инвестиционного проекта.

Продолжительность данной стадии жизненного цикла инвестиционного проекта зачастую невозможно определить достаточно точно.

В мировой практике выделяют следующие этапы (стадии) предынвестиционных исследований:

1) формирование инвестиционного замысла (идеи), или поиск инвестиционных концепций;

2) предпроектные, или подготовительные, исследования инвестиционных возможностей;

3) технико-экономическое обоснование проекта (ТЭО), или оценка его технико-экономической и финансовой приемлемости;

4) подготовка оценочного заключения и принятие решения об инвестировании.

Логика подобного деления на этапы проста. Сначала необходимо найти возможность улучшения показателей фирмы с помощью инвестирования. Далее надо проработать все аспекты реализации инвестиционной идеи и подготовить бизнес-план. Если разработанный бизнес-план представляет интерес, то следует продолжить исследование путем глубокой проработки плана и тщательной оценки экономических и финансовых аспектов намечаемых инвестиций. Наконец, если результат оценки оказывается благоприятным, наступает этап принятия решения о реализации проекта и выбора наилучшей из возможных схем его финансирования. Достоинством такого поэтапного подхода является обеспечение возможности нарастания усилий и затрат, вкладываемых в подготовку проекта.

Рассмотрим более подробно круг задач, решаемых на каждом этапе предынвестиционных исследований.

Формирование инвестиционного замысла (идеи), или поиск инвестиционных концепций, предусматривает:

- выбор и предварительное обоснование замысла;

- инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом;

- проверку необходимости выполнения сертификационных требований;

- предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми приоритетами;

- предварительный отбор предприятия, способного реализовать проект;

- подготовку информационного меморандума реципиента.

Предпроектные (или подготовительные) исследования, инвестиционных возможностей включают:

- предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

- оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги);

- подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

- оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

- подготовку исходно-разрешительной документации;

- подготовку предварительных оценок по разделам ТЭО проекта, в частности оценку эффективности проекта;

- утверждение результатов обоснования инвестиционных возможностей;

- подготовку контрактной документации на проектно-изыскательские работы;

- подготовку инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта).

Технико-экономическое обоснование проекта, или оценка по технико-экономической и финансовой приемлемости, предусматривает:

1. Резюме. Обзорное повторение всех существенных результатов предыдущих исследований и оценок по разделам.

2. История проекта:

- спонсоры проекта;

- история проекта;

- стоимость уже проведенных исследований.

3. Анализ рынка и маркетинговая концепция:

- определение основной идеи бизнес - проекта, целей и стратегии проекта;

- спрос и рынок;

- структура и характеристики рынка;

- оценка современных мощностей отрасли (указать лидеров сбыта), темпы ее роста в прошлом, оценка будущего роста (указать главные программы развития), территориальное распределение предприятий отрасли, главные проблемы и перспективы, качество товаров;

- объемы импорта в прошлом и его будущие тенденции, объемы и цены;

- роль отрасли в национальной (региональной) экономике, приоритеты и цели, связанные с отраслью;

- приблизительный существующий размер спроса, темпы его роста в прошлом, главные определяющие факторы и показатели;

- маркетинговая концепция, прогноз продаж и маркетинговый бюджет:

- описание маркетинговой концепции, выбранных целей и стратегий;

- прогнозируемая конкуренция бизнес - проекту со стороны существующих и потенциальных местных и иностранных производителей и поставщиков;

- местонахождение рынков и продуктовая целевая группа;

- программа продаж;

- оценочный годовой доход от продаж основных и побочных продуктов (местный и зарубежный); оценочные ежегодные затраты на продвижение продаж и маркетинг;

- требуемая программа производства;

- основные продукты;

- побочные продукты;

- отходы (оценочные годовые затраты на удаление отходов).

4. Материальные ресурсы (требования к ресурсам, их настоящее и потенциальное наличие) и оценка годовых расходов на местные и импортируемые материальные ресурсы:

- сырье;

- обработанные промышленные материалы;

- компоненты;

- вспомогательные производственные материалы, требования к энергии и транспорту.

5. Расположение, площадка и окружающая среда: предварительный выбор,

-включая оценку стоимости земли; предварительная оценка воздействия на окружающую среду.

6. Проектно-конструкторские работы:

-определение мощности предприятия, его номинальная мощность;

-количественная связь между объемом продаж, мощностью предприятия и материальными ресурсами;

- предварительное определение масштаба проекта;

- технология и оборудование:

- технологии и процессы в их соотношении с производственной мощностью;

- описание и прогноз технологии;

- воздействие технологии на окружающую среду;

- примерная оценка издержек на местную и иностранную технологии;

- указание предполагаемой планировки оборудования (главные компоненты);

- производственное оборудование;

- вспомогательное оборудование;

- обслуживающее оборудование;

- запасные части, быстроизнашивающиеся части, инструменты;

- примерная оценка инвестиционных затрат на оборудование (местное и иностранное);

- гражданское строительство:

- схема гражданских работ, расположение зданий, краткое описание строительных материалов, которые будут использоваться; подготовка и освоение площадки; здания и специальные сооружения; наружные работы;

- примерная оценка инвестиционных затрат на работы по гражданскому строительству.

7. Организационные и накладные расходы:

- примерное организационное описание - общее управление, производство, продажи, администрация;

- оценочные накладные расходы - общезаводские, административные и финансовые.

8. Трудовые ресурсы:

- оценочные требования к трудовым ресурсам по количеству и профессиональному уровню, разбитые на рабочих и служащих и основные профессиональные категории (местные и иностранные);

- оценочные годовые затраты на трудовые ресурсы, включая накладные расходы на заработную плату.

9. Составление графика внедрения:

- предлагаемый приблизительный временной график внедрения;

- оценочные затраты на внедрение.

10. Финансовый анализ и инвестиции:

- суммарные инвестиционные затраты;

- примерная оценка потребностей в оборотном капитале;

- оценка основного капитала;

- финансирование проекта - предлагаемые структура капитала и финансирование (местное и иностранное);

- производственные расходы (должны быть классифицированы на материалы, персонал и разные расходы, а также на постоянные и переменные издержки);

- финансовая оценка, основанная на вышеупомянутых оценочных значениях;

- срок окупаемости;

- простая норма дохода;

- точка безубыточности;

- внутренняя норма дохода;

- анализ чувствительности;

- оценка с позиции экономической эффективности региона:

- эффекты использования иностранной валюты;

- производимая добавленная стоимость;

- эффективность проекта;

- защита окружающей среды;

- эффект от создания рабочих мест.

Подготовленное ТЭО проходит вневедомственную, экологическую и другие виды экспертиз.

Подготовка оценочного заключения и принятие решения об инвестировании. После завершения разработки ТЭО участники инвестиционного проекта дают собственную оценку предполагаемых инвестиций в соответствии с конкретными целями и возможными рисками, затратами и прибылями.

Чем выше качество ТЭО, тем легче бывает работа по оценке проекта. К этому моменту со времени возникновения идеи проекта уже затрачены определенные время и средства. Стоимость предынвестиционных исследований в общей сумме капитальных затрат довольно велика. Она составляет от 0,7 % (для крупных проектов) до 5 % ( при небольших объемах инвестиций). Оценочное заключении покажет, насколько оправданы были эти предпроизводственные зaтраты.

Оценочные заключения, как правило, делаются не только по конкретному проекту, но также и по отраслям промышленности, связанным с ним, и экономике в целом. Для крупномасштабных проектов при составлении оценочного заключения могут потребоваться проверка собранных данных и анализ всех факторов проекта, обусловленных его деловой средой, месторасположением и рынками, а также наличием ресурсов.

Необходима проработка всех вопросов, связанных с осуществлением инвестиционного проекта, т. к. это в значительной степени определяет успех или неудачу проекта в целом. Недостаточно или неправильно обоснованный проект обречен на серьезные трудности при его реализации, независимо от того, насколько успешно будут предприниматься все последующие действия.

Бизнес-план представляет собой документ, в котором описаны основные аспекты будущего коммерческого мероприятия (предприятия), анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий способы решения этих проблем.

Развернутый бизнес-план инвестиционного проекта является результатом предынвестиционных исследований. Сегодня потребность в бизнес-плане четко прослеживается при решении многих актуальных задач, таких, как: подготовка заявок существующих и вновь создаваемых фирм на получение кредитов в коммерческих банках; обоснование предложений по приватизации государственных предприятий; разработка проектов создания частных фирм; выбор видов, направлений и способов осуществления коммерческих операций действующими предприятиями; составление проспектов эмиссии ценных бумаг и т.п. Значение бизнес-плана особенно велико в условиях, сложившихся в настоящее время в России. В отличие от экономически развитых стран в нашей стране существует множество неблагоприятных факторов, требующих тщательного анализа на этапе планирования и экспертизы инвестиционных проектов.

Особая сфера применения бизнес-планов — привлечение потенциальных инвесторов как отечественных, так и иностранных. Начинать переговоры о получении инвестиций без бизнес-плана (а он является привычным для зарубежных партнеров) невозможно, не рискуя сразу же породить сомнения в компетентности и серьезности своих намерений.

Бизнес-план помогает предпринимателям и финансистам лучше изучить емкость и перспективы развития будущего рынка сбыта, оценить затраты по изготовлению продукции и соизмерить их с возможными ценами реализации, чтобы определить потенциальную прибыльность задуманного дела. Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и средств. Он помогает предугадать будущие трудности и понять, как их преодолеть. Адресуется бизнес-план банкирам и инвесторам, средства которых предприниматель собирается привлечь в рамках реализации проекта, а также сотрудникам предприятия, нуждающимся в четком определении своих задач и перспектив, наконец, самом предпринимателю и менеджерам, желающим тщательно проанализировать собственные идеи, проверить их на разумность и реалистичность. В международной практике считается, что без бизнес-плана вообще нельзя браться за производственную и коммерческую деятельность.

Составление бизнес-плана требует личного участия руководителя фирмы или предпринимателя, собирающегося открыть свое дело. Многие зарубежные банки и инвестиционные фирмы отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а руководителем лишь подписан. Это не означает, конечно, что надо отказываться от услуг консультантов, наоборот, привлечение экспертов необходимо и весьма приветствуется потенциальными инвесторами. Но, включаясь в эту работу лично, можно моделировать свою будущую деятельность, проверяя целесообразность самого замысла.

Согласно Методическим рекомендациям Министерства экономического развития и торговли Российской Федерации бизнес-план инвестиционного проекта, реализуемого в рамках инвестиционной политики предприятия, включает следующие разделы.

1. Вводная часть (резюме).

2. Обзор состояния отрасли (производства), к которой относится предприятие.

3. Описание проекта (в оптимальном объеме представляется информация о продукции (услугах), показывается новизна решения технологических, технических, рецептурных, потребительских и прочих проблем).

4. Производственный план реализации проекта (экономический потенциал, технологический потенциал, материально-техническое обеспечение, трудовой потенциал и правовая защита производства).

5. План маркетинга и сбыта продукции предприятия (оценка внешней среды, потенциальных покупателей и потребителей услуг, оценка конкурентов и конкурентной борьбы, комплексное исследование рынка, стратегия маркетинга).

6. Организационный план реализации проекта (управление проектом, финансовые ресурсы, юридические аспекты).

7. Финансовый план реализации проекта (план прибыли, движение денежных потоков, анализ безубыточности, финансовый анализ отдельных видов продукции).

8. Оценка экономической эффективности затрат, осуществленных в ходе реализации проекта.

Перечень исходных данных, необходимых для составления бизнес – плана

Цель проекта

Опишите проект, для которого требуется финансирование:

- Какой товар или услугу вы предлагаете?

- Как будут использованы деньги? Вы собираетесь открыть новое дело или расширить уже существующее?

- Какое влияние окажет финансирование на объем продаж, производство и прибыль?

- Какой наибольший риск несет инвестирование в этот проект?

Краткие сведения о предприятии (фирме)

Представьте краткие сведения о вашем предприятии (фирме):

- Как и для чего было основано ваше предприятие (фирма)?

- Кто является основными акционерами? Что они делают? Имеется ли возможность дополнительного финансирования от существующих в настоящее время акционеров?

- Было ли когда-нибудь ваше предприятие (фирма) государственным? Когда оно было приватизировано? Согласно какому методу?

- Какие достижения имеются у вашего предприятия (фирмы) на сегодняшний день?

- Какие трудности стояли на пути предприятия (фирмы)? Как предприятие (фирма) их преодолело?

Основное руководство предприятия (фирмы)

- Представьте основные данные о руководящих сотрудниках предприятия (фирмы), включая их полные имена, возраст и образование. Расскажите об их опыте работы в данной отрасли и их последнем достижении. Можно также приложить их резюме.

- Подвергалось ли предприятие (фирма) за последний год существенным организационным преобразованиям?

- Какие навыки, отсутствующие у руководящих работников, необходимы для вашего проекта?

Описание продукции (товара или услуги)

- Опишите продукцию (товар или услугу), которую производит предприятие (фирма). По мере возможности избегайте сложных технических терминов.

- Опишите продукцию (товар или услугу) и дайте ее характеристики.

- Как производится продукция (товар или услуга)? Как предоставляется услуга?

- Является ли это необычным или уникальным? Почему?

- Почему ваша продукция (товар или услуга) необходима?

- Какие есть возможности для расширения производства в будущем?

- Какими каналами реализации продукции (товара или услуг) вы пользуетесь?

- Существуют ли какие-то серьезные ограничения с точки зрения охраны окружающей среды, налогообложения и законодательства?

- Какие необходимы патенты, разрешения и/или лицензии?

- Какие помещения и оборудование имеет или арендует предприятие (фирма)?

- В каком техническом состоянии находятся эти здания и оборудование?

- Какое основное оборудование необходимо для производства продукции (товара или оказания услуги)?

- Какое дополнительное имущество и оборудование необходимы для выполнения целей бизнес-плана?

Поставщики

- Какое требуется сырье: материалы; комплектующие и покупные изделия (услуги сторонних организаций)?

- Сколько поставщиков имеет предприятие (фирма)? Где они находятся? Производите ли вы закупки за рубежом? В каком количестве?

- Есть ли у вас проблемы с поставками? Как контролируются возможные неувязки; несвоевременность поставок и качество?

- Каков объем производства? Достаточно ли этого для будущего?

Потребители

- Кто ваши основные потребители?

- Где находятся ваши потребители? Работает ли предприятие (фирма) на экспорт? В каком объеме?

- Что является наиболее важным для потребителей? Предоставляете ли вы им это? Можете ли вы это предоставить?

- Укажите самую существенную возможность рынка. Как оценивается доля рынка и ее ожидаемый рост?

- Почему потребители выбирают именно вашу продукцию (товар или услугу) из других альтернативных?

- Опишите маркетинговую и рекламную деятельность предприятия (фирмы).

Конкуренция

- Кто ваши основные конкуренты?

- С какой непредвиденной или возможной конкуренцией может столкнуться ваше предприятие (фирма)?

- Какие сильные и слабые стороны присущи вашим конкурентам?

Предыдущие финансовые показатели

- Насколько выросли оборот предприятия (фирмы), объем продаж и прибыль за прошлый год? За счет чего произошел этот рост?

- Были ли в прошлом году какие-то непредвиденные события, повлиявшие на объем продаж или расходы предприятия (фирмы)?

Перспективные финансовые показатели

- Какие основные предложения используются для определения перспективных финансовых показателей?

- Какие из этих предложений наиболее подвержены существенным изменениям? При каких условиях?

- Как предприятие (фирма) может защитить себя от инфляции и непредвиденных проблем в будущем?

- Опишите все возможные виды рисков.

- Как предприятие (фирма) обеспечивает безопасность информации?

В окончательном варианте обосновывающие материалы могут состоять из трех документов различной степени детализации:

1) бизнес-проспекта инвестиционного проекта, основное назначение которого — представление предельно сжатой аналитической информации, необходимой инвестору для принятия решения о целесообразности дальнейшего рассмотрения данного проекта, а также для руководства верхнего уровня предприятия с целью формирования пакета проектов организации;

2) краткого бизнес-плана инвестиционного проекта, дающего достаточно детальную оценку предложений, представление структурированной информации инвестору и отбор проектов для дальнейшей проработки;

3) полного бизнес-плана инвестиционного проекта, предоставляющего необходимое для окончательного решения комплексное, детально проработанное обоснование использования инвестиций и формирование рабочего плана действий по реализации проекта.

Основные принципы оценки инвестиционной привлекательности проектов

Инвестирование является одним из наиболее важных аспектов деятельности любой динамично развивающейся организации, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы. Вместе с тем успешная деятельность предприятий, осуществляющих подобную инвестиционную политику, зависит от того, как организован процесс анализа и отбора инвестиционных проектов.

Оценка эффективности инвестиционных проектов независимогo от технических, технологических, финансовых, отраслевых или региональных особенностей осуществляется на основе единых принципов. К ним относятся:

рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) — от проведения предынвестиционных исследований до прекращения проекта;

моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

сопоставимость условий сравнения различных проектов (вариантов проекта);

положительность и максимум эффекта. Для того чтобы инвестиционный проект был признан эффективным с точки зрения инвестора, необходимо, чтобы, во-первых, эффект его реализации был положительным; во-вторых, при сравнении альтернативных инвестиционных проектов предпочтение было отдано проекту с наибольшим значением эффекта;