Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Учебное пособие: Государственные и муниципальные финансы

Учебное пособие: Государственные и муниципальные финансы

СТРУКТУРА КУРСА

Раздел 1. Основы государственных и муниципальных финансов.

Тема 1. Роль и место государственных и муниципальных финансов в финансовой системе РФ.

Тема 2. Содержание и функции государственных и муниципальных финансов, их состав. Государственная финансовая политика. Государственное регулирование финансов.

Тема 3. Организация управления системой государственных и муниципальных финансов.

Тема 4. Государственный и муниципальный финансовый контроль.

Тема 5. Налоги как основной источник государственных и муниципальных доходов.

Раздел 2. Бюджетная система РФ.

Тема 6. Структура и принципы бюджетной системы. Бюджетный процесс. Содержание и структура государственного бюджета

Тема 7. Межбюджетные отношения в Российской Федерации

Тема 8. Территориальные финансы Российской Федерации: региональный (субъект РФ) и муниципальный уровни.

Тема 9. Сущность и виды государственных внебюджетных фондов.

Тема 10. Государственные внебюджетные фонды Российской Федерации: доходы, направления расходования средств.

Раздел 3. Система государственного и муниципального кредита.

Тема 11. Содержание и функции государственного кредитования. Формы государственного кредита в Российской Федерации.

Тема 12. Дифференциация государственных займов. Политика управления государственным и муниципальным долгом.

Раздел 4. Особенности организации финансов государственных и муниципальных социальных услуг.

Тема 13. Финансы социального обеспечения и социальной помощи. Финансирование социально - значимых услуг населению.

ОБЩИЕ СВЕДЕНИЯ О КУРСЕ

Курс предназначен для студентов и слушателей (очное, заочное отделение, переподготовка и повышение квалификации) специальности Государственное и муниципальное управление. Учебный курс изучается на 3 курсе и входит в состав обязательных дисциплин. Часть тем курса входит в специальные курсы и выносится на государственный экзамен по специальности. СТРУКТУРА КУРСА: Лекции - 38ч.; Практические занятия-30ч.; Самостоятельная работа-10 ч.; Консультация-2 ч.; Экзамен.

ЦЕЛЬ И ЗАДАЧИ КУРСА. ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ КУРСА. ЗНАЧИМОСТЬ ПРЕДМЕТА ДЛЯ ПОЛУЧАЕМОЙ СПЕЦИАЛЬНОСТИ

В рыночной экономике важнейшим показателем благосостояния государства, коммерческих организаций и населения страны является устойчивость финансовой системы и денежного обращения. Финансовые результаты - это конечные результаты деятельности миллионов людей. Отсутствие финансовых ресурсов на государственном уровне и уровне предприятия свидетельствует об экономическом кризисе общества. Для его преодоления необходимо финансовое оздоровление экономики государства. При этом, финансы стали главным рычагом государственного регулирования экономики в целях выхода страны из кризисного состояния и предоставления социальных услуг населению.

Таким образом, управление и хозяйственная деятельность в рыночной экономике выдвигает перед всеми государственными и муниципальными служащими, участниками экономического процесса, требования высокой компетентности в области финансов и особенно в оценке эффективности формирования и использования государственных финансов. Знание этой дисциплины служит залогом успешной работы во всех сферах государственного и муниципального управления.

ЦЕЛЬ КУРСА.

На основе теоретического и практического анализа процессов финансирования и кредитования, а также обобщения законодательных и нормативных документов, опыта рыночных преобразований в общественном секторе экономики и в сфере предпринимательской деятельности овладеть механизмами организации, планирования, стимулирования, управления государственными и муниципальными финансами.

ЗАДАЧИ КУРСА:

- овладение понятийным аппаратом, описывающим принципы организации, структуру и взаимосвязь элементов государственных и муниципальных финансов;

- усвоение направлений взаимодействия различных факторов, оказывающих влияние на финансы органов власти, методов и методик государственного регулирования бюджетного и налогового процессов;

- изучение особенностей формирования финансов бюджетных учреждений, государственных и муниципальных унитарных предприятий, механизма предоставления государственных и муниципальных кредитов;

- приобретение навыков работы с финансовыми документами в бюджетной сфере;

- ознакомление с задачами, организацией работы и полномочиями законодательных и исполнительных органов власти в сфере финансов и финансового контроля;

- формирование умений планировать и исполнять бюджетные документы, принимать финансово обоснованные решения по экономии бюджетных ассигнований.

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ КУРСА.

Студент, освоивший курс, должен:

- знать экономические, организационные, правовые и социальные аспекты государственных и муниципальных финансов применительно к современному этапу трансформации национальной экономики;

- разбираться в методиках государственного финансового регулирования в рамках действующих законодательных и нормативных актов;

- иметь представление об этапах, процедуре и технологиях бюджетного процесса;

- знать методики составления различных финансовых планов органов власти и местного самоуправления, а также анализа эффективности их исполнения;

- уметь ориентироваться в потоке финансовой информации, изменениях нормативно-правового характера.

ПРЕДИСЛОВИЕ

Уважаемые студенты и слушатели, вашему вниманию предлагается электронный курс лекций, который составлен автором и апробирован в течении 3 лет. Автору хотелось бы показать связь системы государственных финансов РФ с другими элементами финансовой системы, а также возможными примерами из существующей практики нашей страны. В лекциях есть цифры и факты, анализ финансовых документов органов власти и управления, проведенный автором, схемы и таблицы, позволяющие логически освоить курс. С государственными финансами вам придется или приходится сталкиваться достаточно часто, т. к. наша повседневная жизнь во многом определяется государственной финансовой политикой (налоги, оплата труда, ставки по кредитам, финансирование сферы социальных услуг и др.), поэтому важно с профессиональной точки зрения представлять себе структуру и взаимосвязи системы финансов государства. Курс может показаться несколько сложным, но автор не ставил это своей задачей. Дерзайте! Желаю вам успехов в изучении и освоении курса. Надеюсь, что новое поколение государственных и муниципальных управленцев будет обладать навыками экономического и финансового анализа, сможет оценивать эффективность своей деятельности с позиции экономии средств налогоплательщиков.

МЕТОДИКА. ПРОГРАММА КУРСА. РАБОЧАЯ ПРОГРАММА КУРСА

Программа курса.

I. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ.

Раздел 1. Основы государственных и муниципальных финансов.

Тема 1. Роль и место государственных и муниципальных финансов в финансовой системе РФ.

Содержание и основные функции финансов в процессе воспроизводства. Формы финансового обеспечения воспроизводственных затрат. Структура государственного финансового механизма. Содержание и состав финансовой системы РФ. Основы организации финансового рынка: функции, сегменты, основные субъекты. Рынок государственных ценных бумаг: структура, эмитенты, основные показатели состояния.

Тема 2. Содержание и функции государственных и муниципальных финансов, их состав. Государственная финансовая политика. Государственное регулирование финансов.

Экономическая роль и функции государства. Первичное и вторичное распределение стоимости национального дохода. Государственная и муниципальная собственность. Функция планирования, организации, стимулирования, контроля. Финансовые ресурсы. Финансовые фонды. Основные направления государственной финансовой политики: налоговая, бюджетная, денежно-кредитная, инвестиционная, политика институциональных преобразований, социальная. Механизм реализации финансовой политики. Концепции государственного финансового регулирования. Структура государственных финансов: бюджеты, внебюджетные фонды, система государственного кредитования.

Тема 3. Организация управления системой государственных и муниципальных финансов.

Понятие управления государственными финансами: объекты и субъекты управления, цели управления. Основные методы и формы управления системой государственных и муниципальных финансов. Финансовое планирование. Прогнозирование. Программирование. Полномочия органов управления государственными финансами: полномочия участников бюджетного процесса (президент, парламент, правительство, Министерство финансов РФ, Министерство государственного имущества РФ и другие).

Тема 4. Государственный и муниципальный финансовый контроль.

Содержание и задачи финансового контроля. Классификация форм и видов финансового контроля: предварительный, текущий и последующий; проверка, обследование, экономический анализ, надзор, ревизия. Общегосударственный финансовый контроль: цели, направления и методы, основные функции органов общегосударственного финансового контроля (Министерство финансов РФ, Федеральное казначейство, Министерство по налогам и сборам, Центральный Банк РФ, Счетная палата, Контрольно-ревизионное управление, финансовые органы субъектов РФ и муниципальных образований, другие).

Тема 5. Налоги как основной источник государственных и муниципальных доходов.

Принципы построения налоговой системы РФ. Налоговый кодекс РФ: объекты налогообложения; налогоплательщики; классификация налогов. Понятие и направления налоговой политики. Социально-экономическая сущность налогов и их функции. Социальная справедливость, экономическая переносимость, рентабельность налогов. Фискальная и экономическая функции налогов. Элементы налогообложения.

Распределение доходов от налогов по уровням бюджетной системы.

Особенности исчисления и уплаты основных бюджетообразующих налогов РФ: налог на добавленную стоимость; акцизы; налог на прибыль организаций; налог на доходы физических лиц. Другие налоги и сборы, действующие в РФ.

Региональные и местные налоги и сборы: перечень, особенности введения и использования.

Раздел 2. Бюджетная система РФ.

Тема 6. Структура и принципы бюджетной системы. Бюджетный процесс. Содержание и структура государственного бюджета

Понятие бюджета. Бюджетное устройство. Структура и принципы организации бюджетной системы РФ: единство, самостоятельность, сбалансированность, открытость, гласность, эффективность и экономичность использования бюджетных ассигнований и другие.

Единая бюджетная классификация: классификация доходов и расходов бюджетов, внутренних и внешних источников финансирования дефицитов бюджетов и видов внутренних и внешних долгов.

Стадии и процедура бюджетного процесса. Методы и финансовые документы, используемые при формировании проекта бюджета. Рассмотрение и утверждение бюджета. Кассовое исполнение бюджета. Подготовка отчета об исполнении бюджета.

Федеральный бюджет РФ: макроэкономическое значение, структура доходов, приоритеты и структура расходов, проблемы сбалансированности (дефицит, профицит).

Тема 7. Межбюджетные отношения в Российской Федерации.

Содержание бюджетного федерализма, его модели. Финансовые особенности взаимоотношений центра и регионов в соответствии с кооперативной и децентрализованной моделями. Этапы формирования бюджетного федерализма в РФ. Содержание, направления и инструменты бюджетного регулирования в России.

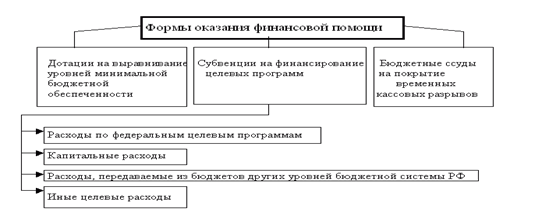

Нормативно-расчетные методы межбюджетных взаимоотношений. Критерии предоставления финансовой поддержки. Современная методика расчета трансфертов из Федерального Фонда Финансовой поддержки субъектов РФ (ФФПР). Виды финансовой помощи регионам. Трансферты. Дотации. Субвенции. Бюджетные ссуды. Особый бюджетный режим. Инвестиционная поддержка развития регионов.

Бюджетная обеспеченность и показатели, определяющие бюджетную самостоятельность. Регионы-доноры и регионы дотационные.

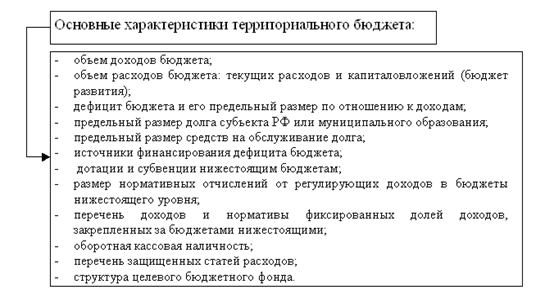

Тема 8. Территориальные финансы Российской Федерации: региональный (субъект РФ) и муниципальный уровни.

Содержание и структура финансов субъектов РФ. Региональная финансовая политика. Принципы формирования бюджетов субъектов РФ. Доходы и расходы регионального бюджета. Межбюджетные отношения в регионе.

Содержание муниципальных финансов. Местные бюджеты. Государственные минимальные социальные стандарты предоставления материальных и социальных услуг населению: местный уровень. Состав доходов муниципального бюджета. Собственные и регулирующие доходы, финансовая помощь. Заёмные средства местного бюджета. Основные направления расходов местного бюджета. Способы исполнения местного бюджета. Иные финансовые ресурсы, привлекаемые органами местного самоуправления для содержания и развития объектов социально-производственной инфраструктуры.

Тема 9. Сущность и виды государственных внебюджетных фондов.

Понятие внебюджетного фонда. Основные функции внебюджетных фондов. Пути создания фондов, их целевое назначение. Источники доходов фондов. Единый социальный налог. Доходы от капитализации бюджета фонда. Отраслевые государственные внебюджетные фонды. Целевые бюджетные фонды.

Тема 10. Государственные внебюджетные фонды Российской Федерации: доходы, направления расходования средств.

Цели создания социальных внебюджетных фондов, органы управления ими, структура фондов. Пенсионный фонд РФ: цели создания и задачи фонда; доходы и расходы бюджета. Негосударственное пенсионное обеспечение. Фонд государственного социального страхования: цели создания и задачи фонда; доходы и расходы бюджета. Фонды обязательного медицинского страхования: цели создания и задачи фонда; доходы и расходы бюджета.

Раздел 3. Система государственного и муниципального кредита.

Тема 11. Содержание и функции государственного кредитования. Формы государственного кредита в Российской Федерации.

Содержание государственного кредита. Деятельность органов власти различных уровней в качестве кредитора, заемщика, гаранта. Регулирующая и фискальная функции государственного кредита. Антиципированные финансовые ресурсы. Рефинансирование. Государственные займы. Заимствование средств общегосударственного ссудного фонда. Целевые бюджетные кредиты. Государственные и муниципальные гарантии и поручительства.

Тема 12. Дифференциация государственных займов. Политика управления государственным и муниципальным долгом.

Классификация государственных займов по видам доходов, обращению на фондовом рынке, по субъектам эмиссии и т.п. Внутренние и внешние займы. Виды государственных ценных бумаг. Политика управления государственным долгом. Государственный и муниципальный долг и проблемы его обслуживания. Внутренний и внешний долг, капитальный и текущий долг. Конверсия, консолидация, унификация, реструктуризация государственного долга.

Раздел 4. Особенности организации финансов государственных и муниципальных социальных услуг.

Тема 13. Финансы социального обеспечения и социальной помощи. Финансирование социально - значимых услуг населению.

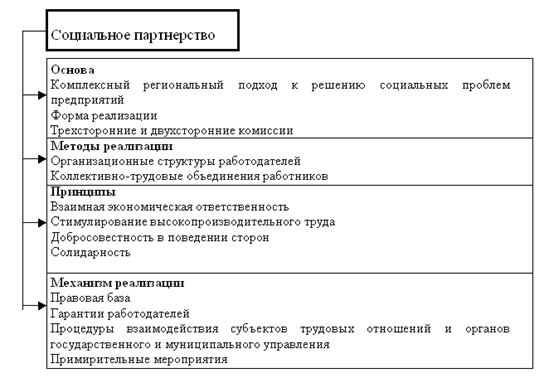

Направления и принципы социальной политики РФ. Система социальной защиты: субъекты, объекты, методы и источники финансирования. Понятие социального обеспечения и социального страхования. Концепции социальной роли бизнеса и социальной ответственности коммерческих организаций в рыночной экономике. Социальное партнерство и механизм его реализации.

Виды социальных услуг населению. Финансы организаций оказывающих социальные и материальные услуги населению (сфера образования, здравоохранения, культуры и другое): источники доходов и направления расходования средств.

Формирование и размещение государственных и муниципальных заказов. Организация государственных закупок товаров и услуг.

ТЕМАТИЧЕСКИЙ ПЛАН КУРСА

| Тема | Количество часов | |||||

| Лекции | Практ. | Самост. | Всего | |||

| Раздел I. Основы государственных и муниципальных финансов | ||||||

| 1 | Роль и место государственных и муниципальных финансов в финансовой системе РФ. | 4 | 2 | 2 | 8 | |

| 2 | Содержание и функции государственных и муниципальных финансов, их состав. Государственная финансовая политика. Государственное регулирование финансов. | 2 | 2 | - | 4 | |

| 3 | Организация управления системой государственных и муниципальных финансов. | 2 | 2 | 2 | 6 | |

| 4 | Государственный и муниципальный финансовый контроль. | 2 | 2 | 2 | 6 | |

| 5 | Налоги как основной источник государственных и муниципальных доходов. | 4 | 4 | - | 8 | |

| Раздел 2. Бюджетная система Российской Федерации | ||||||

| 6 | Структура и принципы бюджетной системы. Бюджетный процесс. Содержание и структура государственного бюджета | 4 | 2 | 2 | 8 | |

| 7 | Межбюджетные отношения в Российской Федерации | 4 | 4 | - | 8 | |

| 8 | Территориальные финансы Российской Федерации: региональный (субъект РФ) и муниципальный уровни. | 4 | 4 | 2 | 10 | |

| 9 | Сущность и виды государственных внебюджетных фондов. | 2 | - | 2 | ||

| 10 | Государственные внебюджетные фонды Российской Федерации: доходы, направления расходования средств | 2 | 4 | - | 6 | |

| Раздел 2. Система государственного и муниципального кредита. | ||||||

| 11 | Содержание и функции государственного кредитования. Формы государственного кредита в Российской Федерации | 2 | - | - | 2 | |

| 12 | Дифференциация государственных займов. Политика управления государственным и муниципальным долгом | 2 | 2 | - | 4 | |

| Раздел 3. Особенности организации финансов государственных и муниципальных социальных услуг. | ||||||

| 13 | Финансы социального обеспечения и социальной помощи. Финансирование социально - значимых услуг населению. | 4 | 2 | - | 6 | |

| Итого: 68 часов | 38 | 30 | 10 | 68 | ||

ПЛАНЫ СЕМИНАРСКИХ ЗАНЯТИЙ

Занятие 1. Государственные и муниципальные финансы в финансовой системе РФ. (2ч)

1. Стоимостное содержание финансов, их функции. Стадии распределения стоимости ВВП и НД.

2. Финансовые ресурсы и финансовые фонды.

3. Структура финансового механизма.

4. Состав финансовой системы РФ. Направления взаимодействия государственных финансов с институтами финансовой системы.

5. Значение и функции финансового рынка, его субъекты и сегменты.

*Тестирование. Доклад на тему: Анализ текущего состояния рынка государственных ценных бумаг.

Литература для подготовки.

О рынке ценных бумаг. Федеральный закон 39 от 22.04.96.

Финансы. Под ред. Ковалевой А.М., М.: Финансы и статистика, 2002.

Финансы. Денежное обращение. Кредит. Под ред. Дробозиной А.А. и др. М: Финансы, ЮНИТИ, 1997.

Финансы. Под ред. Романовского М.В. и др., М: Перспектива, 2000.

Финансы. Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. М.: Перспектива Юрайт, 2001.

Абрамова М.А., Александрова А.С. Финансы, денежное обращение, кредит.М., 1999.

Журналы Финансы и кредит, Деньги и кредит.

Занятие 2. Содержание и структура государственных и муниципальных финансов. (2ч)

1. Экономические функции государства. Содержание финансов государства.

2. Состав финансов органов власти и управления различных уровней.

3. Направления государственной финансовой политики.

4. Основные инструменты государственного финансового регулирования.

Литература для подготовки.

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

2. Современный финансово-кредитный словарь, М.: Инфра-М, 1999.

3. Финансы. Под ред. Ковалевой А.М., М.: Финансы и статистика, 2002.

4. Финансы. Денежное обращение. Кредит. Под ред. Дробозиной А.А. и др. М: Финансы, ЮНИТИ, 1997.

5. Финансы. Под ред. Романовского М.В. и др., М: Перспектива, 2000.

6. Финансы. Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. М.: Перспектива Юрайт, 2001.

Занятие 3. Управление системой государственных финансов. (2ч)

1. Цели, объекты и субъекты управления финансами государства.

2. Основные методы, формы управления.

3. Полномочия органов управления финансами государства и местного самоуправления.

Литература для подготовки.

7. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

8. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

9. Финансы. Под ред. Романовского М.В. и др., М: Перспектива, 2000.

10. Финансы. Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. М.: Перспектива Юрайт, 2001.

Занятие 4. Реализация государственного и муниципального финансового контроля. (2ч)

1. Задачи государственного финансового контроля, его организация на современном этапе.

2. Формы, виды и методы проведения финансового контроля.

3. Основные субъекты общегосударственного финансового контроля в РФ, их функции.

*Тестирование. Доклад на тему: Цель деятельности и полномочия органов государственного финансового контроля (на примере Счетной палаты, Федерального казначейства, Министерства финансов РФ и т.п. (на выбор).

Литература для подготовки.

11. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

12. О Центральном банке РФ. Федеральный закон от 21.04.96.

13. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

14. Журналы Финансы, Деньги и кредит.

Занятие 5. Налоги как основной источник доходов государственных и муниципальных финансов. Налоговая система РФ. (4ч)

1. Содержание и основные функции налогов.

2. Принципы построения налоговой системы РФ.

3. Основные понятия налогообложения.

4. Распределение доходов от налогов по уровням бюджетной системы.

5. Особенности исчисления и уплаты основных бюджетообразующих налогов.

*Тестирование. Сообщение на тему: Налоговый кодекс РФ как основа современной налоговой системы.

Литература для подготовки.

15. Налоговый кодекс РФ. Федеральный закон 117 от 5.08.00.

16. Единая бюджетная классификация РФ. Приказ МФ РФ от 7.01.00.

17. Налоги. Под ред. Черника Д.Г. М.: Финансы и статистика, 2000.

18. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

19. Журналы Финансы, Налоговый вестник.

Занятие 6. Бюджетная система РФ. Государственный бюджет. (2ч)

1. Принципы организации, структура бюджетной системы, формы бюджетных расходов.

2. Значение и состав единой бюджетной классификации.

3. Финансовые процедуры и правила бюджетного процесса.

4. Анализ доходной и расходной части государственного бюджета.

5. Проблемы сбалансированности бюджета.

*Тестирование. Работа с нормативными документами.

Литература для подготовки.

20. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

21. Единая бюджетная классификация РФ. Приказ МФ РФ от 7.01.00.

22. О федеральном бюджете на 2002г. Федеральный закон от 27.12.01.

23. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

24. Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ. М.: Дашков и К., 2001.

25. Бюджетная система России. Учебник. Под ред.Г.Б. Поляка. М.: Финансы ЮНИТИ, 1999.

26. Журнал Финансы.

Занятие 7. Организация межбюджетных отношений в РФ. (4ч)

1. Содержание и принципы межбюджетных отношений. Соотношение понятий межбюджетные отношения, бюджетный федерализм и бюджетное регулирование.

2. Основные черты моделей бюджетного федерализма.

3. Направления и методы бюджетного регулирования в РФ.

4. Виды и условия предоставления финансовой помощи нижестоящим бюджетам.

5. Особенности финансов территории донора и территории реципиента.

*Деловая игра: Расчет трансфертов регионам РФ из ФФПР на предстоящий финансовый год.

Литература для подготовки.

27. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

28. Единая бюджетная классификация РФ. Приказ МФ РФ от 7.01.00.

29. О федеральном бюджете на 2002г. Федеральный закон от 27.12.01.

30. Концепция реформирования межбюджетных отношений в РФ в 1999-2001гг. Постановление Правительства РФ 862 от 30.07. 1998.

31. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

32. Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ. М.: Дашков и К., 2001.

33. Бюджетная система России. Учебник. Под ред.Г.Б. Поляка. М.: Финансы

34. Вышегородцев М.М. Управление бюджетом. Курс лекций, М.: Дело и сервис, 2002.

35. Вопросы бюджетно-налогового федерализма в России и США.М., 1996.

36. В.Н. Лексин, А.Н. Швецов. Бюджетные отношения в Российской Федерации. М.: Формула права, 2001.

Занятие 8. Территориальные финансы Российской Федерации: региональный и муниципальный уровни. (4ч)

1. Значение и структура бюджета субъекта РФ.

2. Региональные внебюджетные фонды.

3. Структура местных финансов.

4. Процесс формирования и исполнения местного бюджета.

5. Межбюджетные отношения в регионе.

*Деловая игра: Принятие решения о мерах по экономии средств бюджета города N городским советом.

1. Разделиться на группы в соответствии с целями игры.

2. Спланировать городской бюджет по доходной и расходной части.

3. Подготовить выступления представителей совета по каждой политической фракции.

4. Выбрать и обосновать один из вариантов экономии бюджетных средств.

Литература для подготовки.

37. О финансовых основах местного самоуправления. Федеральный закон от 30.09.97.

38. Львов, Трунов. Местные финансы и формирование бюджетов муниципальных образований/ Финансы, 1997, 11

39. Пронина. Законодательная основа местных финансов/ Финансы, 1998, 1.

40. Финансы местного самоуправления - Финансы, 1997, 11

41. Высоковский, Абанкина. Доходы муниципальных образований/ Финансы, 1998, 2.

42. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы ЮНИТИ, 2000.

43. Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ. М.: Дашков и К., 2001.

Занятие 9. Государственные внебюджетные фонды РФ. (4ч)

1. Понятие внебюджетных фондов, пути их создания.

2. Цели создания, доходы, расходы, управление государственными социальными внебюджетными фондами.

3. Изучение бюджета внебюджетного фонда на текущий финансовый год.

4. Внебюджетные фонды отраслевого и межотраслевого характера.

5. Особенности исчисления и уплаты ЕСН.

*Самостоятельная письменная работа по вариантам.

Литература для подготовки.

44. Налоговый кодекс РФ, ч.2, ст.236-240, М., 2001

45. О пенсионном фонде РФ. Указ Президента РФ от 27.12.91

46. Бюджет Фонда Социального Страхования на 2001г/ Финансовая газета, 2001, 10

47. Финасы. Учебное пособие. Под ред. Ковалевой, М.: Финансы и статистика, 2002.

Занятие 10. Система государственного кредита РФ. Государственные и муниципальные займы. (2ч)

Деятельность органов власти в качестве кредитора. Целевые бюджетные кредиты. Кредиты иностранным государствам. Бюджетные ссуды.

Деятельность органов власти в качестве гаранта. Государственные и муниципальные гарантии и поручительства.

Деятельность органов власти в качестве заемщика. Классификация государственных займов.

Управление государственым долгом.: виды долга, задачи и методы управления.

*Сообщение: Проблемы обслуживания внешнего долга РФ.

48. Литература для подготовки.

49. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

50. Единая бюджетная классификация РФ. Приказ МФ РФ от 7.01.00.

51. О рынке ценных бумаг. Федеральный закон 39 от 22.04.96.

52. О государственном внутреннем долге РФ. Федеральный закон 3877-1 от 13.11.92.

53. О внешних заимствований РФ и государственных кредитах, предоставляемых РФ иностранным государствам. Федеральный закон 76 от 26.12.94

54. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы ЮНИТИ, 2000.

Занятие 11. Финансы государственных и муниципальных услуг (2ч).

1. Цели и направления социальной политики.

2. Финансирование мероприятий социальной защиты населения.

3. Понятие социальной роли бизнеса и социальной ответственности организаций в рыночной экономике.

4. Анализ финансирования и предоставления социальных и материальных услуг населению.

5. Особенности финансов некоммерческой организации.

6. Государственные и муниципальные заказы: формирование и размещение. Государственные закупки товаров и услуг.

*Тестирование. Сообщение: Анализ финансирования сферы социальных услуг населению РФ (на примере образования, здравоохранения, культуры, образования и т.п.); Особенности финансирования сферы материальных услуг населению (на примере ЖКХ, общественного транспорта и т.п.)

Литература для подготовки.

55. Бюджетный кодекс РФ. Федеральный закон РФ 145 от 17.07.98.

56. О некоммерческих организациях. Федеральный закон от 12.01.96.

57. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы, ЮНИТИ, 2000.

58. Бюджетная система России. Учебник. Под ред.Г.Б. Поляка. М.: Финансы ЮНИТИ, 1999.

59. Финансы. Под ред. Л.А. Дробозиной. М.: Финансы ЮНИТИ, 1999, 2002.

60. Журналы Финансы, Финансы и кредит, Вопросы экономики, газеты Финансовая газета, Экономика и жизнь.

ПРИМЕРНЫЕ ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЗАКЛЮЧИТЕЛЬНОЙ АТТЕСТАЦИИ

1. Экономическая роль и функции государства.

2. Содержание государственных финансов, их основные функции, принципы организации.

3. Направления государственной финансовой политики.

4. Структура государственных финансов РФ.

5. Бюджетное устройство, бюджетная система РФ.

6. Назначение и структура бюджетной классификации.

7. Организация бюджетного процесса в РФ.

8. Государственный бюджет: сущность, структура.

9. Проблемы сбалансированности бюджетов.

10. Содержание и модели бюджетного федерализма.

11. Методы предоставления и виды финансовой помощи регионам из федерального бюджета.

12. Дифференциация регионов РФ по бюджетной обеспеченности и степени бюджетной самостоятельности.

13. Содержание и структура региональных финансов.

14. Бюджет субъекта РФ: доходы, направления расходования средств.

15. Региональные внебюджетные фонды.

16. Структура местных финансов.

17. Процесс формирования местного бюджета.

18. Состав доходной части местного бюджета.

19. Государственный и муниципальный финансовый контроль: формы и органы контроля.

20. Основы управления государственными и муниципальными финансами.

21. Отраслевые государственные внебюджетные фонды.

22. Государственные социальные внебюджетные фонды: значение, доходы, направления расходования средств.

23. Значение и функции государственного и муниципального кредитования.

24. Методы осуществления общегосударственного финансового контроля.

25. Дифференциация государственных займов.

26. Структура государственного долга. Методы управления государственным долгом.

27. Бюджетное финансирование. Структура финансового механизма.

28. Государственное регулирование финансовой системы.

29. Способы мобилизации государственных доходов.

30. Принципы организации налоговой системы.

31. Виды и распределение доходов от налогов в РФ.

32. Социально-экономическая сущность налогов, элементы налога.

ВОПРОСЫ ДЛЯ САМОСТОЯТЕЛЬНОГО ИЗУЧЕНИЯ, А ТАКЖЕ ВЫНОСИМЫЕ В ТЕМЫ КУРСОВЫХ РАБОТ ПО СПЕЦИАЛИЗАЦИИ И ТЕМЫ ДИПЛОМНЫХ РАБОТ

Деятельность паевых инвестиционных фондов в РФ, их сотрудничество с органами власти и управления.

Взаимоотношения местного бюджета с уполномоченными коммерческими банками.

Негосударственные пенсионные фонды в РФ: основные проблемы деятельности.

Экономические внебюджетные фонды: реформирование; особенности построения финансов.

Основные направления государственной финансовой политики РФ на текущий финансовый год.

Использование методов финансового планирования и прогнозирования в государственной финансовой политике.

Особенности финансов организаций бюджетной сферы (на примере здравоохранения, образования, культуры, управления и т.д.).

Финансы организаций жилищно-коммунальной сферы: проблемы реформирования.

Реорганизация платежей в социальные внебюджетные фонды. Введение единого социального налога.

Ведомственный финансовый контроль.

Современные сферы и звенья финансовой системы РФ.

Организация государственного финансового контроля.

Структура управления финансовой системой РФ.

Особенности деятельности Центрального Банка РФ в современных условиях: взаимоотношения с правительством РФ, органами Федерального казначейства и другими.

Муниципальные займы: проблемы обоснованности и обслуживания.

Государственный долг: классификация; проблемы обслуживания.

Участие органов власти и управления всех уровней в финансовых отношениях международного кредита.

Обязательное страхование в РФ.

Проблемы интеграции России в мировой финансовый рынок.

Особенности функционирования финансовых систем в экономически развитых странах (на примере конкретной страны).

Бюджет развития: доходы; направления расходования средств.

Региональные финансы в РФ: особенности построения (на конкретном примере).

Финансовые ресурсы органов местного самоуправления: особенности построения (на конкретном примере).

Финансы общественных организаций и благотворительных фондов.

Модель построения бюджетной системы в унитарных государствах.

Особенности организации бюджетного процесса в субъектах РФ.

Проблемы исполнения бюджета Пенсионного фонда РФ.

Использование финансового прогнозирования при составлении целевых комплексных программ.

Государственные финансы и глобализация экономики.

Проблемы перевода бюджетов на казначейскую систему исполнения.

Лекция 1. Роль и место государственных и муниципальных финансов в финансовой системе РФ.

1. Содержание и основные функции финансов в процессе воспроизводства.

2. Формы финансового обеспечения воспроизводственных затрат. Структура государственного финансового механизма.

3. Содержание и состав финансовой системы РФ.

4. Основы организации финансового рынка.

1. Содержание и основные функции финансов в процессе воспроизводства.

Финансы являются неотъемлемой частью денежных отношений, их роль и значение зависят от того, какое место денежные отношения занимают в экономике. На поверхности общественной жизни финансы существуют как движение наличных и безналичных денежных средств. В отличие от денег, выполняющих роль всеобщего эквивалента, измеряющего затраты труда ассоциированных товаропроизводителей, финансы являются экономическим инструментом распределения и перераспределения 2 макроэкономических показателей: Валового Внутреннего Продукта (ВВП) и Национального Дохода (НД), а также средством контроля за образованием и использованием фондов денежных средств. Сейчас доля НД РФ, перераспределяемого через сектор государственных финансов составляет около 50-55%.

Финансы возникают на третьей стадии общественного воспроизводства, где движение стоимости ВВП осуществляется обособленно от движения его натуральной формы (товаров и услуг). Этот процесс можно разделить на два этапа:

1) первичное распределение стоимости НД и образование первичных доходов: формируются дохода участников материального производства, составляющие по сумме НД. Это - заработная плата рабочих и служащих, доходы предприятий, занятых в сфере материального производства и др.;

2) вторичное распределение стоимости НД и образование вторичных доходов: доходы непроизводственной сферы и налоги. Вторичные доходы формируют конечные пропорции использования НД - фонд потребления и фонд накопления.

Таким образом, перераспределение НД происходит между производственной и непроизводственной сферой экономики, отраслями материального производства, регионами страны, формами собственности, различными социальными группами населения. На стадии распределения и перераспределения стоимости ВВП и НД деньги принимают форму финансовых ресурсов, формирующихся у субъектов хозяйствования (децентрализованные) и государства (централизованные). Использование финансовых ресурсов идет через фонды специального целевого назначения и не фондовую форму. Финансы являются базисной категорией, хотя обладают императивностью, зависят от финансовой политики государства.

Итак, финансы - денежные отношения, возникающие в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на цели расширенного воспроизводства, материальное стимулирование занятых, удовлетворение социальных и других потребностей общества.

Общественное назначение финансов реализуется через их функции:

- распределительная;

- контрольная.

Они осуществляются одновременно, т. к. каждая финансовая операция означает распределение общественного продукта и контроль за этим распределением.

2. Формы финансового обеспечения воспроизводственных затрат. Структура государственного финансового механизма.

Финансовое обеспечение воспроизводственного процесса - покрытие затрат за счет финансовых ресурсов субъектов хозяйствования и государства. Осуществляется в трех формах:

- самофинансирование - покрытие затрат за счет собственных финансовых ресурсов организации. При их недостатке снижаются расходы либо привлекаются заемные средства;

- кредитование - расходы организаций покрываются за счет ссуды, предоставляемой на условиях платности, срочности, возвратности и гарантированности;

- бюджетное финансирование на безвозмездной основе за счет средств бюджетных и внебюджетных фондов разных уровней власти и управления.

На практике все формы применяются одновременно при их оптимальном сочетании.

Функции финансов реализуются через финансовый механизм. Он включает в себя:

- финансовые методы - способы воздействия финансовых отношений на хозяйственный процесс. К ним относятся: планирование, прогнозирование, инвестирование, кредитование, материальное стимулирование и другое;

- финансовые показатели - параметры состояния финансовой системы, в той или иной мере регулируемые государственной финансовой политикой;

- правовое обеспечение - законы, указы Президента, постановления Правительства РФ, Устав юридического лица и др.;

- нормативное обеспечение - нормы и нормативы, методические указания, инструкции по расчету финансовых показателей;

- информационное обеспечение - бухгалтерская и статистическая отчетность, и другая информация о состоянии финансовой системы.

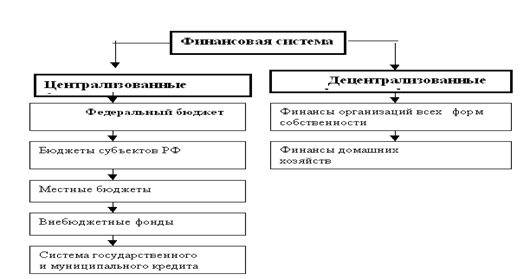

3. Содержание и состав финансовой системы РФ.

Финансовая система - система форм и методов образования, распределения и использования фондов денежных средств государства и организаций.

Ее структура включает:

1) Государственные финансы: бюджеты различных уровней государственной власти и управления, органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы;

2) Страхование как особая отрасль финансовых отношений, связанная с формированием целевого страхового фонда для целей реализации страховой защиты при наступлении страхового случая. Осуществляется в обязательной и добровольной формах по пяти отраслям;

3) Финансы организаций различных форм собственности. Связаны с государственными финансами денежными отношениями по поводу уплаты налогов и других обязательных платежей, а также по поводу распределения бюджетных субсидий и кредитов для организаций.

Это основные элементы финансовой системы, объединяющие субъектов, владеющих финансовыми ресурсами.

Обеспечивающие элементы:

1) Банковская система. В РФ включает 2 уровня: Банк России и коммерческие банки;

2) Специализированные финансово-кредитные организации: негосударственные пенсионные фонды, паевые инвестиционные фонды, лизинговые компании и др.;

3) Биржевая система включает фондовые, товарные и валютные биржы. Осуществляет перераспределение финансовых ресурсов через ценные бумаги и др.;

4) Внебиржевой поток;

5) Средства технических коммуникаций.

Также можно представить финансовую систему следующим образом:

4. Основы организации финансового рынка.

Формирование и эффективное использование финансовых ресурсов осуществляется в рыночной экономике посредством финансового рынка. Финансовый рынок - форма организации движения денежных средств в экономике. Реализует функции:

- аккумулирование временно свободных денежных средств юридических и физических лиц, государства;

- осуществление посредничества их движению от владельцев (сберегателей) к пользователям (инвесторам).

Состояние финансового рынка определяется инфляционными ожиданиями, денежно-кредитной политикой государства и другими факторами.

Его субъектами выступают: сберегатели - юридические и физические лица, чаще население, которые осуществляют инвестирование своих сбережений индивидуально или через финансово-кредитные институты; инвесторы - субъекты хозяйствования и органы власти различных уровней, вкладывающие денежные средства в какое-либо предприятие, инфраструктуру; эмитенты - субъекты хозяйствования и органы власти различных уровней, осуществляющие эмиссию ценных бумаг.

Структура финансового рынка характеризуется 2 признаками:

1) временной: рынок денег (денежные ресурсы как средства платежа, используемые в краткосрочном периоде - до 1 года); рынок капиталов (денежные ресурсы как средства накопления, используемые в долгосрочном периоде более 1 года);

2) институциональный: кредитная система как совокупность кредитных организаций; рынок ценных бумаг, включающий первичный и вторичный рынок и рынок государственных и корпоративных ценных бумаг.

Рынок денег является первичной стадией развития финансового рынка, более простой по организации, его примерами выступают рынок Межбанковского кредитования и валютный рынок.

Рынок капиталов - вторичная стадия развития финансового рынка, более сложная по организации, достаточно слабо развитая в РФ на сегодняшний момент.

Лекция 2. Содержание и функции государственных и муниципальных финансов, их состав. осударственная финансовая политика. Государственное егулирование финансов

1. Содержание и состав государственных и муниципальных финансов.

2. Основные функции и принципы организации централизованных финансов.

3. Содержание и основные направления финансовой политики.

4. Государственное регулирование финансов.

1. Содержание и состав государственных и муниципальных финансов.

Предметом курса являются финансы, поступающие в распоряжение органов власти и управления различных уровней. Государственные и муниципальные финансы представляют собой экономические отношения, возникающие в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов. Их структура включает следующие элементы:

1) Бюджетная система как совокупность финансовых планов органов власти различных уровней и бюджетов внебюджетных фондов.

2) Система государственных и муниципальных займов, являющаяся способом мобилизации государственных доходов и обслуживающая дефициты бюджетной системы.

2. Основные функции и принципы организации централизованных финансов.

В социально-экономическом развитии общества государственные и муниципальные финансы выполняют ряд функций:

Планирования - формулировка целей и выбор путей их достижения. Реализуется через составление бюджетов;

Организации - присутствует бюджетное устройство, бюджетная классификация, единые процедуры бюджетного процесса;

Стимулирования - осуществление деятельности, направленной на реализацию целей;

Контроля.

Можно выделить некоторые принципы организации государственных и муниципальных финансов:

- единство законодательной и нормативной базы;

- открытость и прозрачность;

- разграничения полномочий и предметов ведения;

- целевой ориентированности:

- научного подхода;

- экономичности и рациональности;

- управляемости финансовыми потоками на централизованной основе.

Часть этих принципов дублируют принципы бюджетной системы РФ.

3. Содержание и основные направления финансовой политики.

Государственная финансовая политика является элементом макроэкономической политики. В настоящее время она направлена на стабилизацию социально-экономической ситуации в стране. Финансовая политика реализуется по нескольким направлениям:

- налоговая;

- бюджетная;

- денежно-кредитная;

- инвестиционная;

- институциональных преобразований;

- социальная.

Основными задачами налоговой политики являются:

- комплексное реформирование налогового законодательства в целях оптимизации налоговой базы, снижения уровня неплатежей;

- пересмотр существующих налоговых и таможенных льгот;

- введение единого реестра налогоплательщиков;

- ужесточение налогового администрирования;

- реструктуризация пеней и штрафов по платежам в бюджет и внебюджетные фонды.

Наиболее актуальными задачами в сфере бюджетной политики выступают:

- реализация программ экономии государственных расходов;

- централизация всех доходов и средств федерального бюджета на счетах органов федерального казначейства;

- реструктуризация государственного долга;

- инвентаризация внешних и внутренних заимствований, результатов их использования и другое.

Важнейшая задача денежно-кредитной политики - восстановление доверия в банковской системе и стимулирование организованных сбережений населения, устойчивость национальной валюты. Ее задачи:

- совершенствование порядка контроля за соблюдением банками обязательных нормативов;

- сглаживание колебаний курса рубля к иностранным валютам;

- пополнение валютных запасов государства и снижение оттока капиталов за границу.

- усиление таможенного контроля.

Большую роль в активизации государственной финансовой политики играют институциональные преобразования, которые вытекают из основных задач государства в области управления. К ним относятся:

- приобретение акций государством в результате капитализации просроченной налоговой задолженности организаций и их последующая продажа;

- передача в доверительное управление пакетов акций, принадлежащих государству;

- инвентаризация федеральной недвижимости и создание единого реестра федеральной собственности.

- вовлечение в оборот объектов незавершённого строительства;

- приватизация предприятий как единого имущественного комплекса;

- структурные преобразования, направленные на развитие конкуренции и повышение эффективности функционирования топливно-энергетического комплекса, железнодорожного транспорта, отрасли связи и жилищно-коммунального хозяйства;

- совершенствование системы и механизмов ценового и тарифного регулирования на продукцию и услуги естественных монополий между федеральными и региональными органами исполнительной власти;

- усиление позиций государства по управлению и контролю за приватизационными проектами, инвестиционными программами, финансовыми потоками, банкротством, погашением задолженности перед федеральным бюджетом;

Финансовая политика государства имеет социальную направленность. К задачам в этой области относятся:

- выплата в полном объёме текущей заработной платы работникам бюджетной сферы, денежного довольствия военнослужащим, других государственных социальных трансфертов, а также выполнение графика погашения задолженности по таким группам из федерального бюджета;

- увязка перечисления трансфертов субъектам РФ с выполнением их обязательств по финансированию текущих выплат работникам бюджетной сферы из собственных доходов;

- разработка механизмов компенсации доходов наименее обеспеченных слоев населения, в том числе дифференцированную индексацию пенсий и поэтапную индексацию ставок и окладов работников бюджетной сферы;

- сдерживание роста безработицы и создание условий для расширений занятости;

- реализация пенсионной реформы, обеспечивающей формирование многоуровневой пенсионной системы с устойчивым финансированием; внедрение элементов накопительного финансирования пенсий;

- упорядочение системы социальных льгот и выплат с перенаселением основной части государственной помощи на малообеспеченные слои населения;

- регулирование вынужденной миграции;

Для реализации финансовой политики особую важность имеет инвестиционная деятельность, которая включает:

- повышение роли Бюджета развития РФ как источника финансового обеспечения государственной инвестиционной политики;

- создание условий для организованного накопления и инвестирования сбережений населения;

- развитие ипотечного кредитования;

- привлечение прямых иностранных инвестиций;

Финансовая политика определяет перспективы развития всех секторов экономики.

4. Государственное регулирование финансов.

Государственное регулирование финансов представляет собой законодательно оформленную систему воздействия на финансовые процессы в социально-экономической жизни общества.

Все направления государственного регулирования между собой взаимодействуют и влияют друг на друга. Выявление этих взаимосвязей имеет большое значение для функционирования финансовой системы. Регулирующая роль государства не ограничивается сферой государственной собственности. Она также не предполагает наличия преимущественно государственной собственности на средства производства. Воздействие государства на экономику осуществляется через систему законодательных актов, государственных и муниципальных законодательных и представительных органов власти.

В основу государственного регулирования заложена определенная финансовая концепция. Различают две наиболее противоположные по формам реализации концепции государственного финансового регулирования: монетаризм и кейнсианство.

Монетаризм приветствует свободный нерегулируемый рынок с ограничением государственного вмешательства в экономику, поддержанием стабильного темпа роста денежной массы. Он широко используется МВФ и Организацией экономического сотрудничества и развития для реализации программ финансовой стабилизации государств, испытывающих финансовые трудности и привлекающих внешние источники централизованного финансирования бюджетного дефицита и дефицита платежного баланса.

Рестриктивная политика монетаризма основывается на сокращении государственных расходов и повышении налогов. Цель такой политики - сокращение покупательной способности населения, уменьшение дефицита бюджета и снижение уровня инфляции. Одновременно это вызывает замедление экономического роста, сокращение спроса приводит к трудностям сбыта и падению темпов прироста выпускаемой продукции. Сдерживание спроса предприятий путем проведения жесткой денежной политики не создает условий для прироста производства продукции, который может обеспечить снижение цен. При ограниченных возможностях привлечения ресурсов извне и съеденных инфляцией собственных средствах предприятий происходит естественное сокращение объемов производства и замедление темпов экономического роста.

В конечном счете, задача сводится к переориентации ресурсов от потребления к накоплению. Сложность ее реализации обусловлена возможным усилением стагнации производства. Политика ограничения спроса усиливает конкуренцию и возможность банкротства, а также социальную напряженность в обществе.

Противоположностью монетаризму является широко применяемая в последние десятилетия финансовая концепция кейнсианства. В основе ее - государственное регулирование и государственная поддержка проводимых в экономике преобразований. Кейнсианство основано на экспансионистской финансовой политике, включающей расширение государственных расходов и снижение налогов, а также экспансионистской денежно-кредитной политике, связанной с расширением денежной массы в обращении.

Увеличение государственных расходов стимулирует рост производства, а значит и рост инвестиций и вложений в человеческий капитал. Кроме того, расширяется покупательная способность населения и совокупный спрос на товары, услуги. Высокая покупательная способность лишь при определенных обстоятельствах повышает конкурентоспособность предприятий и качество продукции, а эти две проблемы для российской экономики в настоящее время наиболее актуальны.

Экспансионистская политика требует жесткого контроля за ценами, т. к. издержки производства имеют тенденцию к росту. Контроль необходим и в связи с риском роста инфляции, процентных ставок налогов.

Увеличение государственных расходов возможно за счет существенного повышения эффективности использования бюджетных ассигнований, либо за счет роста налоговых поступлений, что возможно при расширении производства, повышении темпов прироста выпускаемой продукции. Темп роста расходов не должен превышать темпа роста доходов, и за этим соотношением необходим государственный контроль. Для реализации такой политики государство должно иметь долгосрочные программы централизованных инвестиционных вложений. Кейнсианство (как и монетаризм), в чистом виде в мировой финансовой практике применяется редко, так как чревато возрастанием бюджетного дефицита и инфляции. От государства требуется разработка твердой законодательной базы для соблюдения рамок вмешательства в предпринимательскую деятельность.

Выбор форм государственного регулирования финансов особенно сложен в российской экономике при проведении структурных преобразований. Отсутствие достаточных накоплений в частном секторе означает невозможность быстрой переориентации финансирования с государственных источников на собственные средства предприятий.

Политика экономического роста, как правило, включает такой элемент государственного регулирования, как девальвация национальной валюты, которая снижает цену продукции. Девальвация приводит к удорожанию импорта и удешевлению экспорта, возрастанию размеров внешнего долга и увеличению расходов на выплату процентов. Стимулирование экспорта имеет большое значение для погашения внешних обязательств РФ.

Необходим также контроль за общей массой денег в обращении и за определенной структурой платежных средств, в том числе более ликвидных. Очень важно проводить политику снижения себестоимости, так как это один из факторов роста цен.

Следует отметить, что высокоразвитые страны мира при формировании финансовой концепции экономического роста применяют элементы как монетаристской, так и кейнсианской систем, что приводит к появлению промежуточных теорий, основу которых составляют национальные государственные особенности и степень развитости экономики.

Лекция 3. Организация управления системой государственных и муниципальных финансов

1. Понятие управления государственными и муниципальными финансами: объекты и субъекты управления, цели управления.

2. Основные методы и формы управления государственными и муниципальными финансами: финансовое планирование, прогнозирование, программирование.

1. Понятие управления государственными и муниципальными финансами: объекты и субъекты управления, цели управления.

Управление представляет собой сознательное воздействие с целью развития и совершенствования объекта. Государственное воздействие на бизнес осуществляется через налоговую политику, регулирование финансового рынка, формирование амортизационного фонда, систему государственной поддержки предприятий через субсидии.Т. е. государство не управляет финансами, а воздействует через финансы на экономику и социальную сферу, в основном, при реализации финансовой политики. Непосредственно в области государственного управления находятся государственные финансы (формирование государственного бюджета, внебюджетных фондов, финансов государственных предприятий). Управление ведется через принятие финансового законодательства, утверждение федерального бюджета и отчета о его исполнении, введение или отмену отдельных налогов, утверждение предельных размеров государственного долга и др.

Управление государственными финансами - набор стимулов и санкций для быстрого решения поставленных задач государственной политики.

Объектом управления выступает система финансов или совокупность денежных отношений. Субъекты управления - финансовые институты, службы, финансовые отделы организаций и др. Управление финансами выражается в финансовой политике - совокупности методологических принципов, практических форм организации и методов использования финансов.

Целями управления выступают финансовая устойчивость и независимость, проявляющаяся в макроэкономической сбалансированности, профиците бюджета, сокращении государственного дола, стабильности национальной валюты и, в конечном итоге, сочетании интересов государства и общества.

В управлении государственными финансами выделяют несколько функциональных элементов:

планирование - оценивает состояние финансов и направления эффективного их использования;

оперативное управление - комплекс мер, разработанных на основе складывающейся финансовой ситуации с целью максимизации эффекта при минимальных затратах с помощью перераспределения финансовых ресурсов;

контроль - осуществляется на всех стадиях использования финансов государства, сопоставляя плановые и фактические результаты.

В широком смысле, выделяют несколько форм и методов управления финансами государства:

- финансовое планирование;

- прогнозирование;

- программирование;

- финансовое регулирование;

- финансовый контроль;

- принятие финансового законодательства;

- система методов мобилизации финансовых ресурсов.

Основными субъектами управления государственными и муниципальными финансами в РФ являются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам, Министерство по управлению государственным имуществом, ЦБ РФ, Федеральная комиссия по ценным бумагам и другие.

2. Основные методы и формы управления государственными и финансами: финансовое планирование, прогнозирование, программирование.

Финансовое планирование представляет собой деятельность по сбалансированности и пропорциональности использования финансовых ресурсов. Оно устанавливает рациональное соотношение между ресурсами государства и доходами хозяйствующих субъектов, а также между величиной дохода до уплаты налога и после на предприятии и другое. Финансовое планирование является частью народнохозяйственного планирования и направлено на координацию деятельности всех органов финансовой системы.

Примерами финансовых планов в сфере государственных финансов являются:

- бюджетный план;

- сметы расходов и доходов бюджетных организаций;

- сводный финансовый баланс государства;

- баланс денежных доходов и расходов населения территории и др.

Сводный финансовый баланс РФ выглядит следующим образом:

Таблица 1. Структура сводного финансового баланса РФ на 1999г. (прогноз), (млрд. руб).

| Доходы: | Сумма | Расходы: | Сумма |

| 1. Прибыль | 215 | 1. Расходы предприятий, остающиеся в их распоряжении | 562,5 |

| 2. Амортизационные отчисления | 405 | 2. Затраты на инвестиции | 47,2 |

| 3. Налоговые доходы | 597,5 | 3. Дотации, субсидии | 25,3 |

| 4. Неналоговые доходы | 32,2 | 4. Расходы на социально-культурные мероприятия из бюджета и внебюджетных фондов | 518,1 |

| 5. Отчисления во внебюджетные фонды | 253,4 | 5. Расходы на научно-исследовательские работы | 11,5 |

| 6. Средства целевых бюджетных фондов | 95 | 6. Расходы за счет других целевых фондов | 95 |

| 7. Расходы на оборону | 101,8 | ||

| 8. Расходы на содержание правоохранительных органов | 60 | ||

| 9. Расходы на содержание органов власти | 24 | ||

| 10. Расходы на внешнеэкономическую деятельность | 1,6 | ||

| 11. Обслуживание гос. долга | 142,9 | ||

| 12. Прочие расходы | 133,2 | ||

| Итого: | 1597,9 | Итого: | 1742,2 |

Сводный финансовый баланс составляется Министерством экономики РФ

Финансовое прогнозирование является предвидением возможного финансового положения государства и территории, используется для обоснования показателей финансовых планов. Цель прогноза - определение реально возможного объема финансовых ресурсов, источников их формирования и направлений использования в прогнозируемом периоде.

Методами прогнозирования выступают:

- эконометрические модели, описывающие динамику показателей финансового плана в зависимости от факторов, влияющих на экономические процессы;

- метод корреляционно-регрессионного анализа;

- метод непосредственной экспертной оценки.

В масштабах государства финансовое прогнозирование предполагает:

- указание приоритетов государственных расходов по направлениям;

- увеличение эффективности расходования государственных средств;

- прекращение финансирования в соответствии с выбором альтернативного варианта.

Программирование предполагает подготовку и реализацию целевых комплексных программ по социальным и экономическим направлениям среднесрочного и долгосрочного характера.

Финансовое регулирование представляет собой организованную государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства. Его субъектами выступают государственные структуры, объектами - доходы и расходы участников общественного воспроизводства. Цель финансового регулирования - установление пропорций распределения, накопления, обеспечивающих удовлетворение потребностей на микро и макро уровне. Финансовыми регуляторами являются:

- налоги и неналоговые платежи в бюджет;

- финансовые льготы и санкции;

- эксплуатационные расходы бюджетных организаций;

- общие и целевые субсидии для государственных заказов;

- доходы и расходы внебюджетных фондов;

- доходы и расходы государственных предприятий.

Существуют формы регулирования: прямое - через увеличение или снижение ставок прямых налогов; косвенное - через косвенное налогообложение; смешанное. Обеспечивают финансовое регулирование финансовое законодательство РФ и органы власти и управления всех уровней.

Регулирование реализуется посредством состава, структуры и объемов государственных доходов и расходов. В частности государственные расходы делятся на:

- трансформационные: государственное потребление и государственные инвестиции - оказывают влияние на заработную плату работников бюджетной сферы, объем государственного долга, объем государственных закупок товаров и услуг и др.;

- трансферты населению и юридическим лицам оказывают влияние на размер стипендий, пенсий доходы социально значимых обязательств и др.;

- текущие и капитальные влияют на размер государственных инвестиций;

- производственного направления и социального значения.

Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения.

Лекция 4. Государственный и муниципальный финансовый контроль

1. Содержание и задачи финансового контроля.

2. Классификация форм и методов финансового контроля.

3. Общегосударственный финансовый контроль: цели, направления и методы. Основные функции органов общегосударственного финансового контроля.

1. Содержание и задачи финансового контроля.

Финансовый контроль является формой реализации контрольной функции финансов:

завершающая стадия управления финансами;

условие эффективности управления финансами.

Финансовый контроль - это контроль законодательных и исполнительных органов власти всех уровней, а также специальных учреждений за финансовой деятельностью всех субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Объектом контроля выступают денежные, распределительные процессы при формировании и использовании финансовых ресурсов, фондов денежных средств на всех уровнях и звеньях финансовой системы. Основу финансового контроля составляют документы бухгалтерского учета, бюджетной и налоговой отчетности.

Предметом контроля выступают прибыль, доходы, себестоимость, контрольные показатели бюджета и другие. Финансовый контроль включает контроль за: соблюдением требований экономических законов; распределением и перераспределением стоимости ВВП и НД; оценку эффективности использования трудовых, материальных и финансовых ресурсов; налоговыми взаимоотношениями; другие.

Задачи контроля:

- своевременность и полнота выполнения обязательств перед бюджетом;

- выявление внутренних резервов увеличения финансовых ресурсов;

- определение потребности в финансовых ресурсах и размеров денежных фондов;

- правильность ведения финансовой отчетности и другие.

2. Классификация форм и методов финансового контроля.

В зависимости от субъектов, осуществляющих финансовый контроль, он разделяется на:

1) государственный: реализуется через общегосударственный (осуществляют органы власти и управления) и ведомственный (Контрольно-Ревизионное управление, Федеральное казначейство и др.);

2) внутрихозяйственный осуществляется экономическими службами и отделами предприятий и учреждений - бухгалтерией, финансовым отделом;

3) общественный осуществляется неправительственными организациями на основе добровольности, безвозмездности и инициативности;

4) независимый осуществляется аудиторскими фирмами и службами.

В зависимости от форм проведения, финансовый контроль разделяется на:

предварительный осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет расходов и доходов, проектов бюджетов. Содержит оценку обоснованности финансовых программ и прогнозов;

текущий реализуется при исполнении финансового плана. Проверяется соблюдение норм и нормативов расходования, своевременность сбора доходов;

последующий: после завершения отчетного периода и финансового года. Предназначен для оценки результатов финансово-хозяйственной деятельности, базируется на выводах предварительного контроля.

В зависимости от методов проведения финансовый контроль делится на:

- проверку: проводится по отдельным вопросам финансово-хозяйственной деятельности на основе балансовых, отчетных и расходных документов. Выявляет нарушения финансовой дисциплины и намечаются мероприятия по их устранению;

- обследование охватывает отдельные стороны деятельности организации. Определяет необходимость переориентации или реорганизации производства. Основывается на опросах, анкетировании;

- экономический анализ - детальное изучение периодической или годовой финансовой отчетности с целью общей оценки результатов деятельности, финансового состояния;

- надзор проводится контролирующими органами за субъектами, получившими лицензию. Это - контроль за соблюдением правил и норм лицензий и сертификатов;

- ревизия - взаимосвязанный комплекс проверок финансово-хозяйственной деятельности. Проводится с помощью приемов фактического и документарного контроля для выявления недостатков в деятельности ревизуемого объекта. Различают полные, частичные, тематические и комплексные ревизии, при этом они могут быть плановыми и неплановыми. Могут проводиться сплошные и выборочные проверки документов. По характеру материала, на основе которого проводится ревизия, они разделяются ан документальные (проверка подлинности отчетных документов и записей в учетных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре). При проведении ревизии составляется программа, где указывается цель, объект, тема и основные вопросы ревизии. Приемами ее проведения являются сопоставление плановых и отчетных данных, инвентаризация товарно-материальных ценностей, проверка наличных денег и другое. По результатам ревизии составляется акт, содержащий список выявленных недостатков и способов их устранения.

3. Общегосударственный финансовый контроль: цели, направления и методы. Основные функции органов общегосударственного финансового контроля.

Общегосударственный финансовый контроль осуществляют законодательные и исполнительные органы власти и управления, Счетная палата РФ, Контрольно-Ревизионное управление, Органы федерального казначейства, Таможенные органы, Министерство по налогам и сборам, Министерство по антимонопольной политике, Министерство по управлению государственным имуществом и др.

Контроль законодательных органов законодательной власти, представительных органов местного самоуправления предоставляет соответствующим законодательным органам государственной власти, представительным органам местного самоуправления право на:

- получение от исполнительных органов власти органов местного самоуправления необходимых материалов при утверждении бюджета;

- получение от органов, исполняющих бюджеты, оперативной информации об их исполнении;

- утверждение отчета об исполнении бюджета;

- создание собственных контрольных органов, контрольных палат, других органов власти уровня субъекта и местного самоуправления для проведения внешнего аудита бюджетов;

-вынесение оценки деятельности, органов, исполняющих бюджеты.

Органы исполнительной власти, органы местного самоуправления предоставляют информацию, необходимую для осуществления парламентского контроля, законодательным органам государственной власти, представительным органам местного самоуправления в пределах их компетенции по бюджетным вопросам.

Финансовый контроль, производимый исполнительными органами исполнительной власти, органами местного самоуправления, осуществляют:

- Министерство финансов РФ;

- Федеральное казначейство;

- финансовые органы субъектов РФ и муниципальных образований;

- главные распорядители;

- распорядители бюджетных средств.

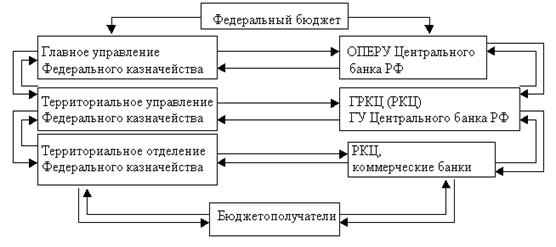

Федеральное казначейство было воссоздано в РФ в 1992г. На сегодняшний момент оно имеет отделения почти во всех субъектах РФ. К их задачам относятся:

- исполнение бюджетов всех уровней и бюджетов внебюджетных фондов;

- сбор и анализ информации о финансовом состоянии страны;

- оперативное управление государственными финансами;

- предварительный и текущий контроль за целевым использованием средств бюджетополучателями;

- краткосрочное прогнозирование объемов государственных финансов.

Таким образом, казначейство (ОФК) реализует предварительный текущий контроль за бюджетными средствами. Для этой цели ОФК могут осуществлять проверки денежных документов на предприятиях всех форм собственности, приостанавливать операции по счетам, взыскивать не по назначению использованные средства. Казначейство действует исходя из принципа единства кассы, т.е. орган, осуществляющий кассовое обслуживание бюджета, открывает в учреждениях ЦБ РФ единый счет, на который зачисляются все доходы и поступления из источников финансирования дефицита бюджета и производятся все расходы. ОФК выступают кассирами всех распорядителей и получателей бюджетных средств от имени и по поручениям бюджетных учреждений. Все операции отражаются в балансовых счетах казначейства. Следовательно, счета бюджетных учреждений, открытые в кредитных организациях должны быть закрыты и переведены в ОФК (лицевые счета), где отражаются лимиты бюджетных обязательств, полученное финансирование и кассовый расход. Счета бюджетоплательщиков располагаются на сегодняшний момент: 60% -в учреждениях ЦБ РФ; 38% - в Сбербанке; 2% - в кредитных организациях. Счета бюджетополучателей располагаются в ОФК на территории.

Счетная палата РФ организует и осуществляет контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объёмам, структуре и целевому назначению, проводит финансовую экспертизу проектов законов и нормативных правовых актов, анализирует выявленные отклонения от установленных показателей бюджета и внебюджетных фондов, контролирует законность и своевременность движения бюджетных средств и др.

Учреждения Центрального банка РФ принимают и зачисляют средства, поступающие в доход бюджета, распределяют в установленных размерах доходы между звеньями бюджетной системы, выдают средства бюджетов в пределах сумм, имеющихся на счётах этих бюджетов.

Налоговый контроль в РФ осуществляют органы налоговой службы, таможенные органы, федеральные органы налоговой полиции, органы, осуществляющие контроль за уплатой государственной пошлины и других сборов.

Особая роль отводится федеральным органом налоговой полиции, которые осуществляют функции по предупреждению, выявлению, пресечению и расследованию нарушений законодательства о налогах и сборах, являющихся преступлениями или административными правонарушениями.

Государственный таможенный комитет РФ относится к органам, обеспечивающим экономическую безопасность и защиту экономических интересов, единство таможенной территории, организацию таможенного дела, мобилизацию таможенных и других обязательных платежей в федеральный бюджет.

Координацию деятельности в области управления и распоряжения федеральной собственностью осуществляет Министерство государственного имущества РФ. Российский фонд федерального имущества РФ владеет от имени РФ принадлежащими РФ объектами приватизации, осуществляет их продажу, выступает учредителем хозяйственных обществ.

Государственный финансовый контроль включает контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Лекция 5. Налоги как основной источник государственных и муниципальных доходов

5.1. Характеристика налоговой системы Российской Федерации. Налоговые полномочия органов власти и управления различных уровней.

5.2. Социально-экономическая сущность налогов, их функции. Элементы налогообложения.

5.3. Налоговая система Российской Федерации.

5.4. Налоговые полномочия органов власти различных уровней.

5.5. Налоговый контроль.

5.1. Характеристика налоговой системы Российской Федерации. Налоговые полномочия органов власти и управления различных уровней.

Главной статьёй бюджетных доходов являются налоги. Налоги обязательные, индивидуально безвозмездные платежи, взимаемые с физических и юридических лиц, устанавливаемые органами законодательной власти с определением размеров, сроков уплаты, предназначенные для обеспечения деятельности органов власти.

Можно выделить следующие основные функции налогов: фискальная, распределительная, стимулирующая, контрольная.

С помощью реализации фискальной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача реализации фискальной функции обеспечение устойчивой доходной базы бюджетов всех уровней.

С помощью налогов происходит перераспределение вновь созданного ВВП в пользу других регионов, физических лиц, отраслей экономики. Эту функцию налогов принято называть распределительной.

Стимулирующая, или регулирующая функция означает, что государство через финансовую политику влияет на процессы воспроизводства, накопления капитала, величину платёжеспособного спроса. Через систему налоговых льгот и налоговых санкций происходит регулирование производственной и социальной активности.

С одной стороны, государственные органы используют налоговые методы с целью координации и контроля финансовой деятельности. С другой стороны контрольная функция выражается в соизмерении расходов государства и потенциала экономики при формировании доходов бюджетной системы.

Теоретическую основу налогов составляют его элементы. Основными из них являются:

плательщик организации и физические лица, на которых возложена обязанность уплачивать налоги и (или) сборы;

объект налогообложения юридические факты (действия, события, состояния), с наступлением которых возникает обязанность по уплате налога;