Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Туристский рынок и концентрация производства в туризме

Курсовая работа: Туристский рынок и концентрация производства в туризме

Российская Международная Академия Туризма

Курсовая работа

По курсу: «Экономика туризма»

По теме: «Туристский рынок и концентрация производства в туризме».

Выполнила: студентка 2 курса

201 группы

Тарабаева М.С.

Проверил: Здоров А.Б.

Сходня 2003

Содержание:

1.Введение……………………………………………………………………….3 1.Структура туристского рынка…………………………………………….…4

1.1.Туристский рынок – это рынок услуг…..…………………………………4

1.2.Основные участники туристского рынка………………………………….6

1.3.Туристские потребности и туристский маркетинг………………….…….9

1.4.Формы рыночных структур в туризме…………………………………....10

2. Концентрация производства в туризме и механизм ее осуществления.…18 2.1 Современное состояние туристского рынка и причины его концентрации…………………………………………………………………....18

2.2. Формы концентрации………………………..…………………...………...20

Список использованной литературы…………………………………………...27

Введение.

Туризм в представлении большинства людей связан с отдыхом, новыми впечатлениями, удовольствием. Он прочно вошел в жизнь человека с его естественным стремлением открыть и познать неизведанные края, памятники природы, истории и культуры, обычаи и традиции разных народов.

Известно, что на самом деле туризм является одной из крупнейших высокодоходных и наиболее динамичных отраслей экономики. В сфере туризма занято свыше 250 млн. человек, т.е. каждый десятый работник в мире. На его долю приходится 7% общего объема инвестиций, 11% мировых потребительских расходов, 5% всех налоговых поступлений и треть мировой торговли услугами. Туризм оказывает огромное влияние на ключевые сектора хозяйства и по прогнозам специалистов XXI век станет веком туризма.

Именно поэтому анализ современного состояния рынка туристских товаров и услуг, перспектив его развития и вклада туризма в мировую и национальную экономику чрезвычайно важен. Углубленное познание рынка туризма начинается с базовых понятий, которые имеют основополагающее значение для понимания и отдельных проблем туризма как экономической системы, и механизма его функционирования в целом. Также нельзя не обойти вниманием формы рыночных структур в туризме, на которых действуют туристские предприятия, и концентрацию производства.

1. Структура туристского рынка.

1.1Туристский рынок – это рынок услуг.

Туристский рынок

– это совокупность потребителей туристского продукта, которые имеют средства его купить сегодня или завтра (потенциальную покупательскую способность);

– это система мирохозяйственных связей, в которой совершается процесс превращения туристско-экскурсионных услуг в деньги и обратного превращения денег в туристско-экскурсионные услуги. В этом контексте можно сказать, что туристский рынок образуют страны – экспортеры и импортеры туризма;

– это экономическая система взаимодействия четырех основных элементов: туристского спроса, предложения туристского продукта, цены и конкуренции.

Туристский рынок – это рынок услуг. Он имеет свои специфические особенности, учитывать которые необходимо при организации туристского бизнеса.

Во-первых, туристские услуги:

а) неосязаемы (турист не может при приобретении тура ни попробовать его, ни потрогать, ни увидеть воочию), поэтому важное значение здесь имеют вопросы надежности туристского продукта, гарантий предоставления туристам заранее оплаченных услуг обещанного уровня и качества (т.е. соответствие информации и содержания туристского продукта). Необходимы исчерпывающая информация туристов о потребительских свойствах тура и соблюдение принципа связь цены и качества (потребители условно устанавливают для себя нижний порог цены, за которым предполагается низкое качество). Доверие фирме – это вопрос не только ее престижа, но и клиентуры и рыночной устойчивости;

б) теряются во времени (доход от не предоставленной в определенный конкретный период услуги теряется навсегда) – здесь важны оперативность информации и работа с заказом клиента, а также гибкое, ступенчатое ценообразование, реагирующее на изменение спроса и стимулирующее продажу;

в) качество отдельных услуг в составе тура может меняться, поэтому необходимы дифференциация цен по качеству услуг, заменяемость и вариантность обслуживания.

Во-вторых, при реализации туристского продукта (будь то тур, экскурсия или заранее забронированное гостиничное обслуживание), как правило, имеется разрыв во времени между фактом оплаты (покупки) туристского продукта и фактом его потребления. Турист, заранее приобретая путевку на тур, авансирует работу обслуживающих организаций на маршруте через туроператора и турагента (т.е. платит не лично производителю услуги, а тому, у кого покупает путевку). Поэтому здесь также важны надежность туристского продукта и каналов его продвижения, ответственность туристской фирмы, реализующей продукт туристу. Привлекательно выглядят различные формы рассрочек оплаты, бронирования и льготы.

В-третьих, для туристского рынка характерны значительные сезонные колебания спроса туристов. Причем эти колебания не одинаковы для различных видов туризма. Развитие несезонных форм отдыха, обеспечение полноценного отдыха туристов в несезонные периоды, умелое использование материальной базы под различные виды туризма и региональной разницы в сезонах – все это помогает снизить сезонные потери туристской фирмы.

В-четвертых, в туризме качество в большей степени зависит от исполнителей, т.е. от обслуживающего персонала (гидов, экскурсоводов, портье, горничных и др.) – работников контактных профессий. Оно может меняться при смене персонала. Поэтому вопросы менеджмента в туризме, мотивации качественного труда, создания гибкого туристского продукта являются первостепенными для туристского предприятия.

В-пятых, на туристском рынке имеется территориальная разобщенность потребителя и производителя. Вопросы информации и рекламы своего продукта в других регионах, связи с зарубежными партнерами являются также немаловажными для туристского бизнеса (формирование положительного образа туристской фирмы, региона отдыха; установление оперативных связей с удаленными партнерами для удобства работы по удовлетворению запроса потребителя).

1.2 Основные участники туристского рынка.

Основными субъектами туристского рынка являются:

· турист (потребитель туристского продукта) – любое физическое лицо, использующее, приобретающее либо имеющее намерение приобрести туристские услуги для личного использования;

· туроператор (турорганизатор, промоутер) – юридическое или физическое лицо, разработчик туристских услуг, осуществляющий формирование, продвижение и оптовую реализацию туристского продукта в виде генеральных соглашений, договоров, ваучеров, контрактов и прочего на основании лицензий;

· турагент – юридическое или физическое лицо, осуществляющее продвижение и розничную реализацию туристского продукта в виде договоров, путевок на основании лицензии, а также выполняющее отправку туриста с места постоянного пребывания и некоторые выездные формальности;

· контрагент – юридическое или физическое лицо, исполнитель туристских услуг в стране (месте) прибытия, действующий в соответствии с законодательством страны приема и международными соглашениями.

Субъекты рынка определенным образом связаны между собой. Вся система рыночных отношений в туризме является открытой. На нее оказывают воздействие различные факторы: природно-экологические, социально-экономические, политические, демографические.

Природно-зкологические факторы – это основа развития любых туристских программ. Сюда входят:

· хороший климат и комфортные природные условия;

· наличие красивых ландшафтов и природных достопримечательностей;

· наличие развитой гидрографической сети и естественных водоемов;

· чистота и ухоженность природных объектов;

· хорошее состояние экологии.

Социально-экономические факторы являются важной материальной предпосылкой развития туризма. К ним относятся:

- уровень жизни основной массы населения, т.е. экономическая доступность туризма;

- социальная свобода и права, дающие возможность гражданам передвигаться внутри и за пределами своей страны, путешествовать по миру;

- активизация экономических связей между государствами на основе международного разделения труда, расширения международной торговли и совершенствования транспортных средств.

Политические факторы:

· внутриполитическая стабильность страны проживания;

· внутриполитическая стабильность страны, которая принимает туристов;

· мирные, дружественные, добрососедские отношения между государствами;

· наличие межгосударственных и межправительственных соглашений по сотрудничеству в сфере экономики, торговли, научно-технических и культурных связей, туризма и обменов.

Демографические факторы:

- рост народонаселения. Увеличивает мировой туристский потенциал;

- увеличение продолжительности жизни и понижение возрастного пенсионного порога. Приводит к появлению туризма для людей третьего возраста;

- этнические туристские потоки (путешествующие на историческую родину, эмигранты, народы с родственными языками, культурой, интересующиеся взаимными поездками и т.д.);

- все больший приток в туристское движение молодежи (подростковый, молодежно-студенческий туризм);

- тенденции семейных путешествий в среднем возрасте (специализированные семейные туры).

Реализация турпродукта может быть оптовой и розничной.

Оптовая реализация ведется в виде заключения посреднических договоров-поручений, договоров комиссии или агентских соглашений между туроператором и турагентом. В момент оптовой реализации турпродукта туроператор имеет разработанный турпродукт в виде генерального соглашения, контракта, договора, ваучера о предоставлении услуг с контрагентом – исполнителем услуг.

Розничная продажа турпродукта конечному потребителю (туристу) оформляется договорами розничной купли-продажи, устанавливающими взаимные обязательства сторон и включающими следующие положения:

· номер, дату и место заключения договора;

· наименование продавца, его организационно-правовую форму, номер лицензии на право осуществления международной туристской деятельности;

· ФИО туриста, его адрес, данные паспорта, прочие реквизиты;

· предмет договора (перечень услуг);

· условие предоставления услуг;

· права и обязанности сторон;

· стоимость договора, порядок и форму платежей;

· порядок вступления договора в силу и срок его действия;

· условия оформления виз (для международного туризма);

· порядок использования ваучера;

· условия страхования;

· условия и порядок применения компенсационных санкций, а также рассмотрения и удовлетворения рекламаций;

· форс0мажорные обстоятельства;

· особые условия;

· юридические и банковские реквизиты продавца;

· подписи сторон и печать продавца.

Письменная информация о предлагаемом турпродукте и все существенные общие условия договора называются публичной офертой. Оферта может быть напечатана в каталоге турфирмы или находиться на видном месте в офисе вместе с лицензиями и сертификатами. Клиенту по его требованию выдается ее копия. В этом случае частные условия договора по туру излагаются в туристской путевке.

Туристский ваучер – документ, устанавливающий право туриста на услуги, входящие в состав тура, и подтверждающий факт оказания услуг. Ваучер обеспечивает четкость документооборота турфирмы и гарантирует учет оказанных услуг туристу.

1.3Туристские потребности и туристский маркетинг.

Туристский рынок, как и любой другой рынок, стабилизируется согласно закону спроса и предложения. Если предложение превосходит спрос, цены на туристский продукт падают. Это приводит к снижению деятельности предприятий. Если спрос превышает предложение, наступает повышение цен, что стимулирует предприятия производить больше туристского продукта. После определенного колебания цен наступает их равновесие. Однако покупают не только то, что необходимо. Существует множество мотивов покупок.

Мотив – это нужда, ставшая столь настоятельной, что заставляет человека искать пути и способы ее удовлетворения.

Известный американский ученый-психолог Маслоу считает, что в разное время людьми движут разные потребности. Эти потребности располагаются в порядке иерархической значимости от наиболее до наименее настоятельных:

1) физиологические потребности и потребности самосохранения;

2) социальные потребности (встречи, дружба, любовь);

3) потребности в уважении;

4) потребности в самоутверждении.

Эта теория помогает маркетологам понимать потребности покупателей и способы продвижения товаров: кому и что предлагать, как это производить. Все это в равной степени относится и к туристскому продукту. В идеале туристский продукт должен одинаково удовлетворять все уровни потребностей. Поэтому туристское предприятие должно поддерживать это множественное удовлетворение через создание качественного продукта, ориентированного на потребности туристов.

Изучением потребностей туристов занимается туристский маркетинг.

Маркетинговое изучение рынка туристских услуг состоит из:

А) анализа рекреационных условий, материальной базы и инфраструктуры отдыха;

Б) изучения направлений развития спроса потребителей;

В) проработки соответствия между возможными предложением и имеющимся спросом.

Основными мотивами выбора туристских услуг, как правило, являются вид туризма и определенный уровень (класс) обслуживания. Специализация же обслуживания по возрастному принципу и по составу семьи диктуется спецификой обслуживания людей разных возрастных групп, возникающей на основе психофизиологических особенностей того или иного возраста и обусловливается величиной потоков туристов на конкретную материальную базу. Например, для семей с малолетними детьми необходимы специфические услуги по питанию (детское меню, четырехразовый пансион), проживанию (специальное оборудование номеров, система объединения жилых номеров и т.д.), дополнительные услуги соответствующего назначения (например, присмотр за детьми, специальные детские программы и т.д.). Для людей третьего возраста – своя специфика (размеренный график мероприятий, варианты диетического питания, специфические досуговые программы и пр.). Для молодежи – это преобладание спортивных и развлекательных программ и пр.

Факторы роста привлекательности для туристов

отдельных регионов мира

|

Наиболее популярные страны региона. |

Факторы роста привлекательности |

|

Южно-американский регион |

|

| Бразилия |

1. Широкое развитие экологических туров по Амазонии. 2. Экзотическая природа. 3. Современная архитектура и дизайн столицы страны |

|

Европейский регион |

|

|

Франция Англия Германия Финляндия Швеция |

1. Высокая концентрация исторических и культурных достопримечательностей. 2. Упрощённый визовый режим (возможность широкого спектра комплексных туров). 3. Высокий уровень сервиса. |

|

Средиземноморский регион |

|

| Кипр |

1. Выгодная система налогообложения. 2. Современная банковская сеть. 3. Хорошо налаженная структура телекоммуникаций 4. Упрощённая процедура создания оффшорных компаний (10 дней) 5. Обеспечиваемая государством полная конфиденциальность во всех вопросах, касающихся учредителей компаний и банковских счётов. |

|

Израиль Регион в целом |

1. Рост паломнического туризма. 2. Наличие широкого спектра оздоровительных центров. 3. Туры по четырём морям. 4. Наличие молодёжных лагерей. 5. Рост деловых связей. 1. Развитая инфраструктура туризма. 2. Высокий уровень обслуживания. 3. Комфортный климат. 4. Большая продолжительность туристского сезона. 5. Сочетание отдыха у моря с осмотром достопримечательностей. |

|

Азиатский регион |

|

| Объединённые Арабские Эмираты |

1. Низкие цены на электронику и бутовую технику хорошего качества. 2. Высокий уровень сервиса. 3. Минимальные налоги. Практика системы “TAX FREE”. 4. Большой опыт каргоперевозок. 5. Упрощённая система визового режима. |

| Регион в целом |

1. Экзотическая природа и культура. 2. Политическая стабильность. 3. Удобный транзитный путь для туристов, летящих в Австралию и Океанию. 4. Главное направление “пляжного” отдыха зимой. |

Таким образом, маркетинг туристского обслуживания – это деятельность по реализации туристского продукта, выявление потребностей клиента и удовлетворение их путем предоставления соответствующих услуг.

1.4. Формы рыночных структур в туризме.

Структуры рынков, на которых действуют туристские предприятия, различаются по странам и секторам – от практически совершенной конкуренции до чистой монополии.

Совершенная конкуренция. Эта форма организации рынка характеризуется существованием множества продавцов, оперирующих однородными стандартными продуктами. Число фирм-поставщиков так велико, а доля каждой на рынке столь ничтожна, что ни одна из них не способна влиять на цену. Цена навязывается рынком, а продавец решает, какое количество продукта он предложит по данной цене. Если фирма попытается повысить цену, покупатели смогут получить товар (услугу) у других производителей по прежним ценам. В то же время вряд ли фирма станет продавать по более низким цена, чем ее конкуренты. Это будет означать для нее потерю прибыли. Кривая спроса на продукт конкурентной фирмы является совершенно эластичной. (На воображаемом графике она будет иметь вид прямой линии, проходящей параллельно оси абсцисс.)

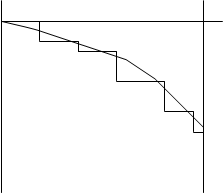

Модель совершенной конкуренции в действительности встречается крайне редко. Она представляет собой скорее некую абстракцию, чем описание реально существующих рынков, к которой они приближаются в большей или меньшей степени. Лучше других отвечают требованиям совершенной конкуренции некоторые рынки сельскохозяйственной продукции. Задействованные на них многочисленные мелкие производители одновременно являются акцептантами цены («ценополучателями») и регуляторами объема своих продаж. В туризме близкая к описанной модели структура сложилась на рынках услуг таксистов в крупных городах, мотелей и малых отелей в больших туристских центрах. Эти рынки нельзя считать абсолютно конкурентными. Мотели, например, устанавливают разные цены в зависимости от местоположения, качества обслуживания или оформления интерьеров. Таким образом, они прибегают к дифференциации продукта и используют сравнительное преимущество, что противоречит исходным посылкам совершенной конкуренции. Вместе с тем они не имеют власти над рынком и не в такой мере различаются, чтобы диктовать цены, какие пожелают. Мотели меняют расценки на проживание в пределах, заданных извне. При такой структуре рынка форма кривой спроса, построенной для небольшого отдельно взятого мотеля, меняется. Она выгибается, принимая наклонное положение сверху вниз направо (рис.1)

|

|

Рис.1. Кривая спроса на услуги по размещению малого мотеля: Р – цена номера, Q – количество проданных номеров.

На рисунке Рm – максимальная цена, которую мотель может назначить и держать до тех пор, пока его улучшенный продукт будет более востребован потребителями, чем продукты конкурентов по ценам значительно ниже. Qm соответствует полной загрузке номерного фонда мотеля. Спускающаяся ступенями линия спроса D показывает пределы колебания цены объявляемой мотелем. На каком конкретно уровне (в известных рамках) мотель установит цену, зависит главным образом от структуры его издержек.

Форма организации рынков отдельных туристских товаров (сувенирная продукция) и услуг (перевозка на такси или размещение в мотелях) с сильно развитыми конкурентными отношениями между производителями выявляется сравнительно легко, особенно в границах одной дистанции. Установить и описать рыночные структуры туризма в целом значительно сложнее из-за отсутствия четкого определения туристского продукта, а, следовательно, и состава отрасли, неясных географических границ туристских рынков, различного местоположения производителей и потребителей, что в первую очередь относится к международному туризму.

Многие туристские компании выходят на внешние рынки и оказываются в конкурентной среде, отличной от той, что существует в их родных странах. Например, туроператор «Олимпик Холидейз» обладает монопольной властью в Греции. Но при попытке расширить сферу влияния и реализовать инклюзив-туры в странах Западной Европы он столкнулся с острой конкуренцией. Изменение рыночных позиций компании проявляется особенно отчетливо в случае с туроператорами, работающими на въезд в условиях административно-командной экономики. Следовательно, туристское предприятие должно выстраивать линию поведения с учетом особенностей структуры конкретного рынка и, если возможно, учитывать их при производстве и реализации каждого вида или группы продуктов.

Чистая монополия. Эта структура является крайней противоположностью совершенной конкуренции. Продукт создается единственной фирмой (по-гречески «монополия» означает «один продавец»), круг производителей не расширяется из-за непреодолимых барьеров для вложения в отрасль (патентной монополии, монополии на источники сырья, транспортные средства, кредиты и т.д.) Таким образом, одна фирма-производитель контролирует рынок.

В реальной жизни чистая монополия, так же как совершенная конкуренция, встречается редко. В туризме ее распознать бывает сложно из-за наличия большого числа продуктов-субститутов.

Чистая монополия возникает тогда, когда продукты-субститы недоступны потребителю в нужное время вследствие высоких цен или различаются своими характеристиками настолько, что не отвечают целям потребителя.

В отличие от совершенной конкуренции, когда продавец принимает цену как данность, монополист навязывает ее, а покупатель решает, какое количество продукта он приобретает по установленной монопольной цене. Производитель назначает цену, исходя из величины и структуры издержек, своих целей, а также с учетом потребительского спроса. При отсутствии конкуренции он свободен в принятии решений, поэтому многие компании стремятся занять монопольное положение на рынке. Этого сравнительно легко добиться в туризме, где продукты могут быть дифференцированы по качеству, местонахождению производителей и другим характеристикам. Кроме того, производитель может достичь дифференциации прежде всего новых туристских продуктов в восприятии потребителей благодаря изощренной рекламе.

Гостиничные предприятия обычно устанавливают цену раз или два в год, т.е. разово на сравнительно длительный срок. В некоторых странах они к тому же обязаны согласовывать и утверждать структуру тарифа у соответствующих органов власти на полгода вперед. В большинстве случаев процесс ценообразования сводится к ответу на вопрос – на сколько поднять действующий тариф и каков должен быть максимальный уровень цены, которую способен оплатить клиент. После того как отель определит «потолок» цены, хотя речь идет о «поле» цены, остается прежний вопрос, – на сколько больше отель может поднять нижнюю планку цены по сравнению с предшествующим периодом.

Очертив, таким образом, ценовой коридор, монополист дифференцирует цены в известных пределах и вводит скидки для отдельных категорий клиентов. Такое поведение фирмы, обладающей властью над рынком, возможно лишь при условии, что рынок сегментирован, а все клиенты являются конечными потребителями: перепродажа приобретенных ими продуктов исключается.

Олигополия и монополистическая конкуренция. Это – рыночные структуры, занимающие промежуточное положение между совершенной конкуренцией и монополией. Они получили широкое распространение на практике. Предприятия туризма, как и большинства других отраслей экономики, действуют на олигополистических и монополистически конкурентных рынках.

Отличительной чертой монополистической конкуренции является продуктовая дифференциация. На рынок выходит множество фирм, продукты которых сходны, но не полностью взаимозаменяемы. В туризме классическим примером дифференциации продукта служит дестинация. Каждая национальная туристская администрация стремится выделить продвигаемую ею дестинацию, чтобы привлечь посетителей и убедить их в том, что ее предложение лучшее. Так, многочисленные курорты, работающие по модели «море-солнце-пляж», имеют весьма близкие характеристики, но различаются ценой. В значительной мере дифференциация продукта в данном случае обязана рекламе.

Монополистическая конкуренция существует также между конгресс-центрами между объектами развлечений, предприятиями общественного питания и т.д. Поскольку ни одна из этих фирм не продает точно такой же продукт, как другая, они сохраняют некоторую степень контроля над ценой.

Олигополия – это структура рынка, на котором действует небольшое число фирм. Она характеризуется высоким уровнем концентрации продавцов. Каждый из них имеет существенную долю продаж и способен оказывать влияние на рыночную цену, а, следовательно, конкурентов.

Олигополистические фирмы часто сталкиваются с кривой спроса, показанной на рис.2

Фирма продает Q1 единиц продукта по цене Р1 за каждую. Если она решит снизить цену, то будет иметь дело с неэластичным спросом, который со своей стороны толкает цену вверх. Однако с увеличением цены спрос становится эластичным, отрицательно реагирующим на любое ее повышение.

Рис.2. ломаная кривая спроса на олигополистических рынках: Р – цена, Q – количество.

На высококонцентрированных олигополистических рынках ценовые решения продавцов взаимосвязаны. Фирмы, зная, что их действия затронут конкурентов в отрасли, принимают решения только после того, как выяснят характер реакции соперников. Когда один из олигополистов снижает цену, конкуренты вынуждены реагировать аналогичным образом, чтобы не потерять свою долю рынка.

Другой вариант: олигополист назначает цену выше Р1. В этом случае соперники оставляют цены на прежнем уровне, перераспределяя его рыночную долю между собой и, увеличивая собственный объем продаж. Поэтому ценам на олигополистических рынках свойственна негибкость. Во многих олигополистических отраслях цены оставались стабильными в течение длительного времени. Между тем продуктовая дифференциация, к которой прибегают олигополисты, так же как и монопольно конкурентные фирмы, позволяет продавцам изменять цены без ответной реакции со стороны соперников.

Особенности олигополистической формы рыночных структур находят проявление в туризме. Например, жителям Северной Европы известно не так много стран, предлагающих купально-пляжный отдых по невысоким ценам. Основными дестинациями считаются Испания, Италия, Греция, Тунис, а раньше в их число входила также СФРЮ. Они являются соперниками на рынке рекреационного туризма, но стараются избегать агрессивной ценовой конкуренции при прямом столкновении, которая дорого обходится и неэффективна. Ценовые войны приводят к снижению туристских поступлений в каждой из дестинаций. Туризм оказывает заметное влияние на экономическое развитие этих стран, и они вынуждены проводить политику «живи и давай жить другим» по отношению друг к другу, считаясь с наличием туристских продуктов, активными рекламными кампаниями

И маркетинговой деятельностью, ценовым поведением конкурентов, а также установившимися валютными курсами. Они предлагают сходные цены, пытаясь выделить свою дестинацию на основе образа.

Участники туристского рынка не всегда могут избежать ценовых войн.

В начале 70-х годов туроператоры Великобритании вступили в схватку за рыночную долю. Они вели ценовые войны, которые сопровождались снижением продажной цены пакетов туристских услуг и в конечном итоге привели к упадку туроператорских компаний в таком непостоянном бизнесе, как туризм. В 1993г. средняя прибыль в секторе составляла всего 5%. Крупнейшие британские туроператоры, выжившие в этой войне, «Томсон» и «Артурс» имели по 4% прибыли, «Оунес Эброд» еще меньше – 2%. В результате ценовых войн структура рынка постоянно менялась. В 1994г. компания «Томсон» контролировала 34% рынка туристских пакетов, «Оунес брод» (переименованная в том же году в «Ферст Чойс») – 12%, «аэиртурс» – 18%, «Космос» - 7%. Их совместная рыночная доля превышала 70%.

Мировой рынок проката автомобилей также имеет олигополистическую структуру. На нем доминируют не более десятка компаний, включая «Авис», «Баджет», «Европкар/Нэшнл», «Хертц». Каждая из этих фирм тонко реагирует на поведение конкурентов. Такая повышенная чувствительность фирм к внешним воздействиям привела к сближению их продуктовых линий и расценок, придав большую стабильность рынку.

В табл.3 показаны расценки шести ведущих компаний на прокат автомобиля в Калифорнии сроком на одну неделю и июне 1990г. В среднем прокат обходился потребителю в 215,22 ам. долл. Отклонения от средней величины были незначительны: - 2,15% (компания «Хертц») до +1,76% («Доллар»).

Таблица 3

Расценки фирм по прокату автомобилей.

| Фирма | Цена, ам.долл. |

|

Аламо Авис Баждет Доллар Хертц Нэшнл |

215,99 210,76 217,00 219,00 210,59 217,99 |

Отказавшись от ценовых войн, олигополисты используют в основном методы неценовой конкуренции. Фирмы по прокату автомобилей проводят широкомасштабные рекламные кампании, повышают качество обслуживания клиентов, используют специальные схемы работы с деловыми туристами или прибегают к полулегальной практике торговли, в частности выплачивают премиальные вознаграждения лучшим агентам.

Олигополистические фирмы исходят из того, что прибыли будут выше, если проводится согласованная политика. Они стремятся к созданию системы связей, позволяющей координировать поведение в общих интересах.

Такая координация может осуществляться посредством сговора о разделе рынка. Одной из его разновидностей является картель – форма экономического объединения, участники которого заключают официальное соглашение о разделе рынков и установлении фиксированных цен, обеспечивающих им получение максимальной прибыли. Хотя явные сговоры в большинстве стран объявлены вне закона, в туризме они встречаются еще достаточно часто.

Соглашения (в основном ограничительного характера) о регулировании сбыта могут сохраниться и в будущем, однако явные сговоры о цене исчезают.

2. Концентрация производства в туризме и механизм ее осуществления.

2.1. Современное состояние туристского рынка и причины его концентрации.

Структура рынка в значительной мере определяется масштабами производства (концентрацией производства). Процесс концентрации в экономике – это явление мирового масштаба. Оно выражается в том, что в ходе образования олигорий и монополий происходит непрерывное укрупнение хозяйствующих единиц. Большие предприятия постепенно вытесняют мелкие, занимая господствующие позиции на рынке. В их руках сосредотачивается экономическая власть.

Концентрация протекает крайне неравномерно на отдельных предприятиях, в разных отраслях и странах. В отличие от отраслей материального производства, где еще не рубеже XIX-XX вв. доминирующее положение получили крупные предприятия, в туризме этот процесс начался сравнительно недавно, только в 70-х годах. Однако он проходит очень бурно, охватив все секторы туристской индустрии. В сферах размещения и общественного питания сформировались гигантские гостиничные и ресторанные цепи; среди туристских фирм выделился ряд туроператоров, установивших контроль над основными рынками организационных путешествий, а рынок воздушных перевозок оказался поделенным между ведущими авиакомпаниями. Современный этап развития туризма характеризуется наличием большого числа мелких предприятий в основном семейного типа, кустарных и полукустарных производств, которые сосуществуют с несравнимо более мощными и влиятельными корпорациями.

Типичная модель туристского рынка сложилась во Франции. На нем в производстве и потреблении туристских услуг преобладают раздробленные и неорганизованные формы. Около 2/3 внутреннего туризма в стране носит самодеятельный характер, выпадая из коммерческой сферы. Французы самостоятельно выбирают места отдыха, в качестве транспортных средств используют личные автомобили, часто останавливаются у родителей, друзей, на дачах или отдыхают «диким образом» на природе. Широкое распространение получила индивидуальная предпринимательская деятельность (сдача в наем меблированных комнат, частных домов, прием автотуристов на фермах, обслуживание по схеме «стол и постель» и т.д.), которую также следует рассматривать как «кустарщину».

По разным оценкам, менее четверти отпускников во Франции становятся потребителями организованных путешествий. Лишь треть их прибегает к услугам гостиниц и аналогичных средств размещения (существующих преимущественно за счет деловых туристов). Примерно столько же туристов обращается в транспортные предприятия.

Среди фирм, участвующих в рыночных операциях в туризме, в количественном отношении преобладают малые формы бизнеса. Во Франции на 70% предприятий гостиничного типа численность обслуживающего персонала не превышает пяти человек на каждом. Половина всех занятых в отелях, кафе и ресторанах приходится на предприятия с численностью работников менее 10 человек.

Среди турагенств доля фирм, на которых работает менее 6 человек, составляет 57,5%. При таком большом количестве они обеспечивают работой только 13,9% от общего числа занятых в туристском секторе Франции, дают 8,4% торгового оборота и приносят 9,5% добавленной стоимости. Вместе с тем на 26 самых крупных турагенств страны (или 1,9% общего их количества) с численностью персонала более 100 человек каждое приходится 46,3% всех занятых в турагенствах, 49,2% торгового оборота и 56,6 добавленной стоимости. Эти цифры свидетельствуют о заметной роли крупных фирм на рынке турагентских услуг.

Более высокие уровни отмечаются в туроператорском секторе.

Пять ведущих французских туроператоров, включая «Средиземноморский клуб», контролируют половину рынка пэкидж-туров, а десять доминирующих фирм – 67%. Близкие значения коэффициент рыночной концентрации принимает в других развитых туристских странах. На два первых туроператора приходится в Японии 30% совокупного объема продаж пэкидж-туров, в Бельгии 60%, в Нидерландах 70%. Рыночная доля трех первых туроператоров составляет в ФРГ 42%, в Швейцарии более 60%, в Великобритании 75%.

В основе процесса концентрации в туризме лежат те же причины, что и в других отраслях экономики, - прежде всего эффект масштаба производства. Наряду с ними можно выделить специфические факторы, определяющие динамизм и разнообразие форм концентрации туристского рынка. Толчком к его монополизации служит недолговечность туристских предприятий, главным образом отелей, вследствие утяжеленной структуры издержек и турагенств. Их частные банкротства и поглощения становятся массовыми в периоды экономических кризисов. Другой, вытекающий из первого фактор – высокие коммерческие риски операций на рынках путешествий. Туристские компании страхуют риски, расширяя географию своего представительства, а также спектр предлагаемых продуктов. Они выходят на внешние рынки стран, лидирующих по отправке или приему международных туристский потоков, открывают в них свои филиалы, создают транснациональные цепи. Для большей устойчивости они проникают в смежные сектора туризма. Кроме них, прямой интерес в туризме часто обнаруживают фирмы других отраслей и сфер экономики: от пищевой и текстильной промышленности до черной металлургии, а также банковского дела. Эти компании также получают прибыль от реализации туристских продуктов.

2.2 Формы концентрации.

Концентрация производства в туристской индустрии осуществляется двумя путями: внутренним и внешним. В первом случае укрупнение происходит в рамках отдельной хозяйствующей единицы вследствие капитализации прибыли (внутреннего роста). Во втором случае экономическая власть у монополистического образования сосредотачивается в результате сотрудничества (кооперации) ил объединения (слияния) широкого круга предприятий. Специалисты различают три формы объединения: интеграция, диверсификация и конгломерация.

Интеграция – это объединение технологически однородных производств (горизонтальная интеграция) или производств, образующих единую технологическую цепочку, начиная от обработки сырья и заканчивая выпуском готовых продуктов (вертикальная интеграция).

В туризме, как и в других отраслях, существуют разные способы интеграции – от поглощения конкурента до приобретения его контрольного пакета акций. Широко практикуются перекрестное владение акциями разных компаний, объединение усилий в области менеджмента, заключение договоров о консорциуме. Они делают интеграцию более гибкой и потому получают преобладающее значение в туристской индустрии. С этим связана еще одна особенность интеграции в туризме. Туристская компания имеет больше экономических преимуществ за счет экономии от масштаба производства, если она расширяется не путем наращивания производства на своем единственном предприятии, а создает цепь хозяйствующих единиц. Такой подход одновременно отвечает потребностям клиентов. Во-первых, эти цепи «стягивают» пространственно разделенные районы, генерирующие туристские потоки, и дестинации, принимающие их. Во-вторых, лучше производить целый туристский продукт по частям, что соответствует комплексному его восприятию потребителями, чем концентрировать усилия на оказание одного вида услуг.

Интеграция имеет несколько разновидностей (рис.4). Самой ранней ее формой в туризме, не потерявшей актуальности и сегодня, считается горизонтальная интеграция. Ей обязаны своим появлением первые гостиничные цепи.

Туристские предприятия, находящиеся на одной ступени технологического процесса, т.е. выпускающие одинаковую продукцию или оказывающие аналогичные услуги, объединяются для того, чтобы получить экономию от масштаба производства, нарастить объем поставок или сбыта, ограничить или устранить конкуренцию. Каждое предприятие в отдельности либо ощущает недостаток капитала, производственных мощностей и маркетинговых ресурсов для дальнейшей самостоятельной деятельности, либо боится рисковать, либо видит в альянсе с другими предприятиями немалые выгоды для себя. Экономические преимущества, которые получают крупные предприятия, стали очевидны с превращением туризма в массовое явление современности. Вместе с ростом спроса на путешествия поднималась волна горизонтальных объединений.

|

|||||

|

|||||

Рис.4. Интеграция в туризме.

На авиатранспорте горизонтальная интеграция продиктована скорее стремлением авиакомпаний удержать клиентов на остроконкурентных рынках воздушных перевозок, нежели достичь экономии от масштаба производства. Она принимает простые формы: партнерство, обмен идентификационными кодами между авиакомпаниями, совместная рекламная деятельность. Поглощение одним перевозчиком другого встречается реже, поскольку оно связано с большими капитальными затратами. Горизонтальная интеграция способствует более эффективному использованию парков воздушных судов, главным образом снижению простоев транспортных средств путем совместной их эксплуатации, позволяет значительно увеличить число комбинаций маршрутов, обеспечивает доступ к новым сбытовым каналам, в частности расширяет возможности использования глобальных компьютерных систем бронирования.

Вышесказанное в основном относится к гостиничному хозяйству и другим секторам туризма, в которых эффективность понимается как установление контроля над потребительским спросом с целью приведения его в соответствие с фиксированным предложением. Гостиничные и мотельные цепи получают экономический эффект благодаря централизованному управлению и особенно совместным маркетинговым усилиям, включая создание общих сбытовых служб.

В отличие от авиаперевозок и гостиничного дела туроператорская и турагентская деятельность характеризуется низкой капиталоемкостью, поэтому среди посредников процессы горизонтальной интеграции часто протекают в виде слияний или путем приобретения контрольных пакетов акций. Подавляющая часть созданных таким образом крупных туроператоров и турагенств остается в пределах национальных границ, и только некоторые (как, например, американская туристкая фирма «Томас Кук») образуют широкие международные цепи.

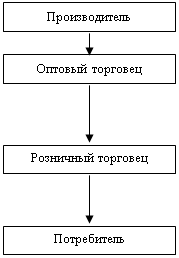

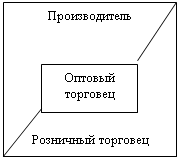

Горизонтальную интеграцию в туризме следует отличать от вертикальной. Наибольший эффект она приносит в сфере распределения. В результате интеграции образуются вертикальные маркетинговые системы, бросающие вызов традиционным каналам сбыта. В обычной товаропроводящей цепочке каждое звено является отдельным независимым предприятием, стремящимся обеспечить себе максимально возможные прибыли, даже в ущерб структуре в целом. При переходе к вертикальной маркетинговой системе действующие субъекты – производитель, оптовые и розничные торговцы – не меняются, однако они выступают как единый организм (рис.5).

|

|||

|

|||

|

|||

I II

Рис.5. Структурные схемы каналов распределения: I – традиционного, II – вертикальной маркетинговой системы.

В этом случае один из членов канала либо владеет остальными, либо предоставляет им торговые привилегии, либо обладает экономической мощью, обеспечивающей их сотрудничество. Доминирующей силой в рамках вертикальной маркетинговой системы может быть как производитель, так и оптовик или розничный торговец.

Вертикальные маркетинговые системы возникли как средство контроля за поведением канала и предотвращения конфликтов между его отдельными членами, преследующими собственные цели. Они экономичны с точки зрения своих размеров, обладают большой рыночной властью и исключают дублирование усилий.

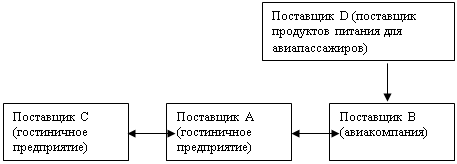

В туризме вертикально интегрированные маркетинговые каналы получили широкое распространение. Инициатива их создания часто исходит от крупных туроператоров, которые открывают собственные агентские представительства, или от поставщиков туристских услуг. Повышенную активность здесь проявляют авиакомпании. Они проникают в смежные области, раздвигая рамки производственно-сбытового процесса в «прямом направлении» – к рынку потребителей (приобретение туроператора или турагенства) – или в «обратном направлении» - к источникам сырья (покупка поставщика продуктов питания для авиапассажиров). В конечном счете, авиакомпании сосредотачивают в своих руках управление всем технологическим процессом производства и реализации туристского продукта. Внедрение авиаперевозчиков в сферу деятельности туристских фирм составляет характерную особенность современного этапа развития индустрии путешествий.

Наряду с туроператорской и турагентской сферами деятельности, воздушные перевозчики проникают в сектор размещения, включаясь в процессы комплиментарной интеграции.

Начиная с 70-х годов, практически все ведущие авиакомпании мира занимаются гостиничным бизнесом. «Юнайтед Эйрлайнз» и «Американ Эйрлайнз», «Люфтганза» и КЛМ, «Бритиш Эйрвейз» и САС, «Свиссэйр» и «Алиталия» вкладывают капиталы в строительство и приобретение действующих отелей, выступая инициаторами создания гостиничных цепей.

«Эр Франс», например, имеет цепь туристских деревень «Эльдорадо», работающих по принципу «все включено», гостиничную цепь «Меридиан», объединяющую 53 отеля в Европе, Америке, Африке, странах Ближнего Востока и на островах Индийского океан, а также отель «Жет». По мнению руководства французской авиакомпании, собственные средства размещения позволяют увеличить количество авиаперевозок за счет того, что пассажиры могут всегда найти номер в отеле в нужном месте и в нужное время.

Аналогичную политику проводят предприятия других секторов индустрии туризма. Гостиничные компании проникают в сектор общественного питания. Туроператоры приобретают отели и мотели, чтобы гарантировать размещение своим клиентам, используя этот факт в качестве веского аргумента в пользу предлагаемых ими пакетов услуг. Туристские группы нередко расширяются путем объединения с автотранспортными предприятиями в целях повышения надежности наземных трансферов и выполнения экскурсионных программ. Они также могут создавать при себе объекты развлечений для привлечения потребителей. Такие компании, как туроператоры «Томсон» (Великобритания) и «Средиземноморский клуб» (Франция), авиакомпании «Канадиан Пасифик» (Канада), «Ол Нирон Эйрвейз» (Япония) или «Ансет» (Австралия), являются в высшей степени интегрированными. Их деятельность распространяется практически на все секторы туризма, повышая уровень монополизации туристских рынков.

Диверсификация – вторая форма концентрации производства. В отличие от интеграции она предполагает объединение функционально и технологически разнородных предприятий. Они принадлежат к близким, родственным отраслям.

Туристские компании редко простирают свои интересы за пределы отрасли. В основной массе они имеют небольшие размеры и недостаточно прочную финансовую базу для диверсификации. Немногочисленные крупные туристские предприятия, занимающие устойчивые позиции на рынке, связывают свой коммерческий успех с относительно высокими темпами роста туризма и продолжают наращивать масштабы производства в рамках последнего.

Инициатива диверсификации исходит, как правило, от предприятий других отраслей экономики. Их привлекает сфера туризма в силу ряда обстоятельств: низких барьеров выхода на рынок путешествий (включая невысокие капитальные затраты в ряде его секторов), ускоренного развития туристского бизнеса, сложившегося представления о туризме (часто ошибочного) как о чем-то очень приятном или легком виде деятельности. Кроме того, с ним связывается возможность компенсации убытков и рисков на предприятиях других отраслей, входящих в диверсифицированные компании.

В современных условиях диверсификационные компании становятся трудно различимыми. Они приобретают все больше общих черт с конгломератами.

Конгломерация – третья форма концентрации производства. Это – объединение под единым финансовым контролем фирм (предприятий), не имеющих производственных связей и принадлежащих к разным видам производства, но и к различным сферам экономики. В туризме они чаще встречаются в США и Японии, чем в европейских странах.

Конгломерат «Сейбу Сейзон» (Япония), занимающийся в числе прочего операциями с недвижимостью, к уже имеющимся у него железным дорогам и супермаркетам добавил гостиничную цепь из 54 отелей, 27 площадок для игры в гольф, 26 центров для занятий зимними видами спорта, многочисленные парки развлечений, досуговые комплексы и т.д.

Целью создания конгломератов является получение больших прибылей за счет операций с ценными бумагами: выпуск акций и облигаций, их обмен. Для осуществления конгломератных слияний и поглощений необходимы соответствующие финансовые ресурсы и осведомленность о состоянии дел в фирмах. И то, и другое способны обеспечить лишь банки и финансовые компании. Последние составляют списки потенциальных кандидатов для поглощения, получая за информацию не только комиссионные, но и возможность манипулирования с ценными бумагами поглощающих и поглощаемых фирм.

Отличительной чертой современного процесса концентрации в туризме является широкое участие в нем банковских структур.

В результате внутреннего роста отдельных предприятий и укрупнения хозяйствующих единиц путем интеграции, диверсификации и конгломерации происходит усиление концентрации туристского рынка. Выпуск туристских продуктов сосредотачивается на все меньшем числе фирм. Каким будет уровень концентрации производства в секторах индустрии туризма в будущем, определить трудно. Он зависит от двух противодействующих факторов. Первый – постоянный спрос туристов на новые впечатления и туристские продукты. Он поддерживает развитие большого числа самых разных предприятий и ведет к снижению уровня концентрации производства. Второй фактор – совершенствование технологий. В туризме, особенно на авиатранспорте, инновационный процесс часто сопряжен со значительными инвестициями. Для эффективного использования технологий требуются большие масштабы производства и массовые рынки сбыта туристских продуктов, а также объединение усилий предприятий по рекламе. В этом контексте уровень концентрации в туризме будет возрастать.

Список использованной литературы

1. Александрова А.Ю. «Международный туризм» учебник, Аспект пресс, М., 2002.

2. Ильина Е.Н. «Основы туристской деятельности», Советский спорт, М., 2001.

3. Квартальнов В.А. «Туризм», Финансы и статистика, М., 2001

4. Квартальнов В.А., Зорин В.И. «Экономика туризма», Финансы и статистика, М., 2002

5. Квартальнов В.А., Зорин В.И., Бурова З.М. «Менеджмент туризма», РМАТ, М., 1998.