Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Реферат: Развитие и размещение комплекса черной металлургии

Реферат: Развитие и размещение комплекса черной металлургии

Оглавление.

Введение

1. Размещение комплекса

1.1 Топливно-сырьевая база черной металлургии

1.2 Типы металлургических предприятий и факторы размещения

1.3 Проблема окружающей среды в районах черной металлургии

1.4 Проблемы размещения

2. Развитие черной металлургии

2.1 Вклад отрасли в экономику России

2.2 Развитие отрасли

2.3 Политические методы улучшения отрасли

2.4 Важнейшие проблемы отрасли

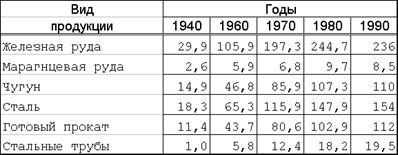

Приложения

Тезаурус

Заключение

Список литературы

Введение.

Черная металлургия - это одна из важнейших базовых отраслей тяжелой индустрии. Её продукция служит основой развития машиностроения и металлообработки, строительства, а также находит широкое применение во многих других отраслях народного хозяйства. Система производств черных металлов охватывает весь процесс от добычи и подготовки сырья, топлива, вспомогательных материалов до выпуска проката с изделиями дальнейшего передела. В её состав входят: добыча, обогащение и агломерация железных, марганцевых и хромитовых руд; производство чугуна, доменных ферросплавов, стали и проката; производство электроферросплавов; вторичный передел черных металлов; коксование угля; производство огнеупоров; добыча вспомогательных материалов (флюсовых известняков, магнезита и др.); выпуск металлургических изделий производственного назначения. Таким образом, собственно металлургический цикл (чугун - сталь - прокат) обеспечивается целым рядом смежных и вспомогательных производств, необходимых для нормального функционирования всего процесса получения черных металлов.

Черная металлургия России отличается массовостью и высокой концентрацией производства, огромными масштабами использования сырья, топлива и вспомогательных материалов, тесным взаимодействием всех звеньев металлургического передела и его смежников, широкой утилизацией промышленных отходов. Эти технико-экономические особенности оказывают сильное влияние на территориальную организацию черной металлургии: освоение соответствующих по размерам сырьевых и топливных баз, выбор наиболее эффективных с точки зрения использования природных, трудовых и материальных ресурсов, вариантов размещения предприятий, установление определенных пространственных сочетаний металлургического производства с другими отраслями промышленности. СССР хорошо обеспечен сырьем для развития черной металлургии: около половины разведанных руд находится на его территории. Большинство из них относится к богатым (не требующим обогащения) и сравнительно легкообогатимым рудам. Россия занимает первое место в мире по добыче железной руды и уровню концентрации её производства.

1. Размещение комплекса

1.1 Топливно-сырьевая база черной металлургии

Сырье характеризуется относительно большим содержанием полезного компонента - от 17% в сидериновых до 53-55% в магнетитовых железняках.

На долю богатых руд приходится почти пятая часть промышленных запасов, которые используются для обогащения; разнообразие сырья в видовом отношении (магнетитовые, сульфидное, окисленное и др.), что дает возможность использовать разнообразную технологию и получать металл с самыми различными свойствами; различные условия добычи (как шахтная, так и открытая, на долю которой приходится до 80% всего добываемого в черной металлургии сырья); использование руд, сложных по своему составу (фосфористые, ванадиевые, титаномагнетитовые, хромистые и др.).

При этом более 3/5 составляют магнетитовые, что облегчает возможность обогащения.

Произошли структурные сдвиги в производстве стали. В настоящее время основной способ выплавки стали - мартеновский. На долю кислородно-конвертерного и электросталеплавильного способов приходится только около 1/2 общего объема производства.

Изменения в черной металлургии обусловлены ростом производства металлических порошков, использование которых дает возможность улучшить качественных характеристики выпускаемой продукции, снизить её трудоемкость и металлоемкость.

Исключительно важно освоение в промышленных масштабах технологии получения железа из руд методом прямого восстановления, которое к тому же является значительно менее энергоемким, чем доменное производство. На территории Курской магнитной аномалии (КМА) в настоящее время действует

1.2 Типы металлургических предприятий и факторы размещения

Комбинаты - основной тип предприятий черной металлургии большинства индустриально развитых стран. Предприятия с полным циклом дают свыше 9/10 чугуна, около 9/10 стали и проката. Кроме того, есть заводы, выпускающие чугун и сталь, сталь и прокат (включая трубные и метизные заводы), а также раздельно чугун, сталь и прокат. Предприятия без выплавки чугуна относят к так называемой передельной металлургии. Особую группу по технико-экономическим параметрам составляют предприятия с электротермическим производством стали и ферросплавов.

Черная металлургия с полным технологическим циклом служит важным районообразующим фактором. Кроме многочисленных производств, возникающих на основе утилизации разного рода отходов при выплавке чугуна и коксовании угля - тяжелого органического синтеза (бензол, антрацен, нафталин, аммиак и их производные), производства строительных материалов (цемент, блочные изделия), томасовской муки (при переделе железных руд с повышенным содержанием фосфора), черная металлургия притягивает к себе сопутствующие отрасли. Наиболее типичные её спутники: тепловая электроэнергетика, прежде всего установки, которые входя в состав металлургических комбинатов и могут работать на побочном топливе (излишки доменного газа, коксит, коксовая мелочь); металлоемкое машиностроение (металлургическое и горное оборудование, тяжелые станки). Черная металлургия формирует вокруг себя такие мощные и разносторонне развитые промышленные комплексы, которые возникли на Урале и в Кузбассе.

Металлургия полного цикла, передельная и "малая" отличаются друг от друга по условиям размещения. Для размещения первой особенно большое значение имеют сырье и топливо, на них приходится 85-90% всех затрат по выплавке чугуна, в том числе примерно 50% на кокс и 35-40% на железную руду. На 1т чугуна требуется 1,2-1,5т угля (с учетом потерь при обогащении и коксовании), 1,5т железной руды, свыше 0,5т флюсовых известняков и до 30м3 оборотной воды. Это подчеркивает важность взаимного транспортно-географического положения сырьевых и топливных баз, источников водоснабжения и вспомогательных материалов.

Балансовые запасы железных руд составляют 107,1 млрд.т, в том числе разведанные - 63,7 млрд.т, или свыше 2/5 мировых ресурсов (1975г). Из них примерно 15% - богатые руды (с содержанием железа свыше 55%), используемые без обогащения. В пределах КМА (16,7 млрд.т) и Криворожского бассейна (15,5 млрд.т) сосредоточено более 1/2 общих разведанных запасов. Выделяются также Качканарская группа месторождений (6,1 млрд.т) на Урале.

Положительный фактор в отношении эффективности размещения предприятий - территориальные сочетания коксующихся углей и железных руд: Донбасс - КМА, Южно-Якутский бассейн - Алданский бассейн и др. Взаимное расположение ресурсов железной руды и коксующегося угля, их количество, качество, условия эксплуатации, близость к промышленным центрам и транспортным магистралям определяют значение каждой сырьевой и топливной базы металлургического производства в территориальном разделении труда. Европейская часть стоит далеко впереди восточных районов по разведанным запасам железных руд, а по разведанным запасам коксующегося угля заметно им уступает. В восточных районах, наоборот, топливных ресурсов значительно больше по сравнению с сырьевыми.

Особыми чертами размещения отличается производство ферросплавов и электросталей. В первом случае - на металлургических предприятиях полного цикла, а также с двумя (чугун - сталь) или одним (чугун) переделом, во втором - на специализированных заводах. Электротермическое производство ферросплавов из-за высоких расходов электроэнергии (до 9 тыс.кВт*ч на 1т продукции) оптимально в районах, где дешевая энергия сочетается с ресурсами легирующих металлов. Производство электросталей развито близ источников энергии и металлического лома.

Исторически отечественная черная металлургия впервые возникла в центральных районах европейской части страны. Начиная с XVIII века производство черных металлов переместилось на Урал, который в течение длительного времени являлся основным металлургическим районом.

1.3 Проблема окружающей среды в районах черной металлургии

На нынешнем этапе развития народного хозяйства резко обострилась экологическая обстановка во многих районах России, что не может не учитываться в процессе размещения металлургических предприятий. Большое влияние на состояние окружающей среды оказывает металлургический комплекс. Металлургические предприятия являются крупными загрязнителями атмосферы, водоемов, лесных массивов, земель. Чем выше уровень загрязнения окружающей среды, тем больше затрат на предотвращение загрязнения. Рост этих затрат может привести к убыточности любого производства.

На долю предприятий черной металлургии приходится 20-25% выбросов пыли, 25-30% окиси углерода, более половины окислов серы от их общего объема в стране. Эти выбросы содержат сероводород, фториды, углеводороды, соединения марганца, ванадия, хром и др.. Предприятия черной металлургии забирают до 20% воды общего ее потребления в промышленности и сильно загрязняют поверхностные воды.

В черной металлургии России при полном освоении мощностей суммарное количество ежегодно теряемого железа составляло 44 млн.т, половина его потерь приходится на горнорудную промышленность, где оно в основном содержится в отходах, представляющих слабомагнитные окисленные руды, хвосты обогащения и вскрышные породы. На металлургических предприятиях ежегодно образуется около 17млн.т железосодержащих отходов (отсевы агломерата, окатышей, извести, шламы, пыли, окалина, сварочный шлак и др.), которые утилизируются не полностью. Наиболее трудноутилизируемыми являются шламы, которые используются всего наполовину.

Помимо железосодержащих отходов, в народном хозяйстве России на всех стадиях использования минерального сырья и топлива ежегодно образуется около 8млрд.т отходов, что требует отвода 14тыс.га земли. В отвалах накоплено около 34млрд.т отходов, которые могут быть источниками сырья для культивации поверхности литосферы и

стройиндустрии. Например, отходы обогащения руд могут успешно использоваться в качестве строительного сырья и для получения различных изделий для стройиндустрии.

На металлургических предприятиях России заскладировано более 106млн.т. железосодержащих шламов, из которых только 39млн.т не разубожены отходами других производств и могут быть после соответствующей подготовки утилизированы в агломерационном производстве взамен первичного природного железорудного сырья.

Из-за нерешаемости вопроса утилизации трудноподготавливаемых шламов и хвостов обогащения сложилась катастрофическая проблема дальнейшего их складирования в дорогостоящих сложных гидротехнических сооружениях. Вблизи предприятий свободных отрицательных форм рельефа местности для организации хвостохранилищ и шлаконакопителей практически нет. Продолжающееся складирование шламов и хвостов обогащения удорожает себестоимость основной продукции и требует отвода новых земельных угодий. Это в конечном итоге усугубляет и до того сложное состояние окружающей природной среды в промышленно-развитых регионах и в Украине в целом.

Проведенный анализ качества заскладированных отходов показал, что в техногенных месторождениях содержатся не только минеральные составляющие, применяемые в стройиндустрии, но и ценные металлы, пригодные для чёрной и цветной металлургии. В этих месторождениях в некоторых случаях содержатся промышленные концентрации чёрных, легирующих, цветных, редких, редкоземельных и даже драгоценных металлов. Себестоимость извлечения и переработки этих металлов из указанных месторождений будет ниже, чем извлечение их из природного сырья, запасы которых в Украине ограничены или вообще отсутствуют. Например, красные шламы являются отходами глинозёмного производства, сырьё для которого украинские предприятия импортируют из Африки.

В сталеплавильных шламах содержатся промышленные концентрации цинка и свинца. Эти шламы заскладированы в шламонакопителях, в которых содержится до 63тыс.т цинка и свинца в виде оксидов. Масса этих компонентов ежегодно возрастала на 23тыс.т/год при полной производительности сталеплавильных цехов. В тоже время потребность чёрной металлургии в этих металлах с каждым годом увеличивается.

Комплексный подход глубокой переработки вторичного сырья позволит создать экологически чистые технологии. Произвести структурную перестройку ряда отраслей промышленности из сырьевых добывающих в наукоемкие перерабатывающие с получением черных, цветных, редких, и других металлов, а также создание композиционных строительных материалов различного назначения при использовании силикатных остатков.

Отвальные сталеплавильные шлаки содержат больше металла (10-15%). Кроме этого, минеральная часть шлаков зачастую пригодна для металлургических процессов (агломерация, доменное и литейное производство). Если сталеплавильные шлаки используются в качестве оборотного продукта, то нет необходимости дополнительного извлечения металла, а если минеральная часть используется для стройиндустрии, то организуются специальные участки для извлечения металла.

Особой проблемой утилизации металлургических шлаков является повышенное содержание в них цинка и свинца. При агломерации железорудных материалов цинк и свинец практически не удаляются и переходят в агломерат. Трудности возникают в доменном процессе, из-за чего в большинстве случаев сталеплавильные шламы не утилизируются, а складируются в долголетних шламонакопителях.

Для переработки этих шлаков с извлечением цинка и свинца необходимо их подготовить до транспортабельного состояния, смешать с восстановителем и организовать пирометаллургический восстановительный процесс при температуре 1000-1100° C. Указанных процессов в черной металлургии существует большое количество, выбор которых зависит от конкретных условий организации соответствующего участка. При степени металлизации 30% цинк и свинец возгоняются и улавливаются в специальных фильтрах, из которых затем выгружаются, затариваются и отправляются на заводы цветной металлургии. Возгоны обычно содержат порядка 50% цинка и свинца в виде их оксидов. Железорудный металлизованный продукт используется в доменном или сталеплавильном процессах. Такой процесс переработки цинксодержащих шлаков целесообразно организовывать для текущих шлаков, что упростит работу завода по их складированию.

1.4 Проблемы размещения

Проблемы размещения данной отрасли особо сложны в связи с тем, что высокий уровень развития производительных сил и новейшие достижения науки и техники делают экономически целесообразным строительство крупнейших предприятий с многогранными тыловыми связями (рудники, известковые карьеры, коксохимические заводы и др.). Каждая из этих особенностей так или иначе влияет на эффективность данной отрасли, но наибольшее значение, как правило, принадлежит сырьевому и топливному факторам, так как черная металлургия весьма материалоемкая.

Большая черная металлургия вообще может эффективно развиваться лишь в районах, имеющих для этого природные предпосылки. Несоблюдение данного требования приводит к дефицитности подготовленных руд и качественных коксующихся углей на отдельных предприятиях. На эффективности размещения черной металлургии оказывает воздействие также металлопотребление. Именно близость к крупнейшим металлопотребляющим центрам России служила одним из основных факторов создания в центральных и северо-западных районах металлургии в XVII веке и первой половине XVIII века.

На размещение металлургических заводов влияет и наличие водных источников. В отдельных случаях, особенно там, где напряженный водохозяйственный баланс, их роль может стать определяющей.

Несмотря на происходящие в настоящее время структурные изменения в промышленности, вызванные химизацией производства и все более широким применением легких и цветных металлов, пластических масс и других продуктов химического синтеза, черные металлы не утратили своей роли основного конструкционного материала в промышленности и на транспорте. Они широко применяются в строительстве и других отраслях народного хозяйства. Их производство остается одним из важнейших показателей индустриального развития той или иной страны, отражающим её технический уровень.

2. Развитие черной металлургии

2.1 Вклад отрасли в экономику России

Прежде всего, остановлюсь вкратце на вкладе металлургии, как одной из базовых отраслей, в экономику России. На сегодняшний день доля металлургического комплекса в промышленном производстве России составляет 16%, в том числе 10% – чёрная металлургия, в основных фондах промышленности – 11%, в численности – 9%, в общероссийском объеме экспорта – свыше 17% (второе место после отраслей ТЭК). Доля металлургии в общих налоговых поступлениях в бюджетную систему достигает 9 %.

Являясь одним из крупнейших потребителей продукции и услуг естественных монополий, металлургический комплекс потребляет 35% перевозимых в стране железнодорожным транспортом грузов, 30% производимой электроэнергии, 25% добываемого природного газа, 10% добываемой нефти и нефтепродуктов.

В 2005 году темп роста объема металлургического производства составил 102,2% (по отношению к 2004 году).

Основным видом продукции чёрной металлургии является готовый прокат, включающий сортовой и листовой прокат. Так, рост производства готового проката в 2005 году составил 1,6% (в том числе сортового – 1,0%, листового – 2,4%, листа и жести с покрытиями – 6%); производство стальных труб выросло на 10,6%.

По оценке 2005 года сальдированная прибыль металлургического комплекса составила 380 млрд. рублей (116% к уровню 2004 г.) – это около 14% от общего объема прибыли России, в том числе в чёрной металлургии - 250 млрд. рублей (125%).

В 2005 году инвестиции в основной капитал по металлургическому комплексу составили (по оценке) 174 млрд. рублей (126% к 2004 г.), в том числе в черной металлургии — 94 млрд. рублей (128%) – это около 4% от общероссийского объема инвестиций.

Стоимостной объем экспорта продукции черной металлургии в 2005 году по сравнению с 2004 годом увеличился на 14% и составил по оценке около 23 млрд. долларов. В структуре экспорта продукции чёрной металлургии основную долю составляют сортовой и листовой прокат (36%) и продукция низкого передела (31%). Основными направлениями экспорта готового проката чёрных металлов являются: Китай (12,2%), США (10,6%), Италия (10,5%), Турция (7%) и Иран (6,3%). Расширению российских экспортных поставок способствует продолжение консолидации металлургических активов. Приобретая предприятия за рубежом (страны Восточной Европы, СНГ и дальнее зарубежье) российские компании расширяют возможности выхода на зарубежные рынки, прежде всего на европейский.

В 2005 году внутреннее потребление готового проката черных металлов выросло незначительно (на 0,4%) и составило 27,8 млн.т, стальных труб увеличилось на 5,3%, составив 6 млн.тонн.

2.2 Развитие отрасли

Стабильность работы металлургической промышленности зависит от многих факторов, основными из которых являются: конъюнктура внешнего и внутреннего рынков и уровень цен на сырье, природный газ, электроэнергию и транспортные услуги. Высоким темпам роста российской металлургической промышленности будет способствовать сочетание развитого внутреннего рынка и значительного экспортного потенциала металлопродукции с высокой добавленной стоимостью.

Можно говорить о тенденциях в развитии российской чёрной металлургии, укрепившихся в последние годы. Это: рост товарной продукции, рост инвестиций, рост экспорта металлопродукции, сохранение достаточно высокого уровня рентабельности производства, стабильный рост средней заработной платы, глобализация компаний.

Глобализация компаний, образование транснациональных промышленных гигантов с полным производственным циклом – важнейшая тенденция развития мировой экономики в последние годы. Эта тенденция характерна и для металлургии России.

Процесс полной консолидации отрасли сейчас уже практически завершен. В чёрной металлургии России появилась шестерка национальных игроков, сопоставимых по размерам и вполне жизнеспособных. В 2004-2005 гг. они активно скупали сырьевые активы – угольные и рудные, а также выстраивали собственную логистику.

Взятый курс на вертикальную интеграцию обусловлен необходимостью усиления контроля над издержками и стремлением предприятий застраховаться от возможных изменений рыночной конъюнктуры. Важной особенностью последних лет стали активные действия российских компаний по приобретению производственных активов (предприятия сырьевой направленности и сферы высокого передела) за рубежом, с чем связаны основные перспективы дальнейшего укрепления их позиций на внешних рынках. Очевидно, что эта тенденция продолжится.

Все ведущие металлургические компании осуществляют обширные инвестиционные программы за счет собственных и заемных средств, направленные на доведение качества продукции до требований мирового рынка, автоматизацию и компьютеризацию технологических процессов, в смежные производства, а также в развитие сырьевой базы. Тем не менее, условия настоящего времени, особенно в преддверии вступления в ВТО, требуют усиления этого процесса.

Компаниями приняты перспективные инвестиционные программы на период до 2010-2015 годов. По этим программам и прогнозам уже на период до 2008 года предусматриваются значительные объемы инвестиций в реконструкцию и модернизацию производств, а также создание мощностей по выпуску конкурентоспособной продукции с высокой долей добавленной стоимости.

2.3 Политические методы улучшения отрасли

Необходима корректировка политики предприятий с целью повышения удельного веса амортизационных отчислений в составе средств, направляемых на инвестиции.

Для дальнейшего стимулирования инвестиционной деятельности предприятий необходимо ускорить принятие решения о совершенствовании системы возврата НДС при капитальном строительстве. Кроме того, целесообразно также проработать вопрос об изменениях и дополнениях к «Налоговому кодексу Российской Федерации», касающихся:

установки налоговых каникул (по налогу на прибыль) на период 3-5 лет после пуска в эксплуатацию объектов новой техники;

восстановления льготы по налогу на прибыль, направляемую на нужды капитального строительства;

введения дифференцированных ставок по налогу на добычу полезных ископаемых.

Важным моментом является отказ от взимания ввозных таможенных пошлин на стационарные технику и оборудование, не производимые в России.

Метод выработки государственной промышленной политики выбран «от частного – к общему».

Поняв конкретные проблемы предприятий и проанализировав возможные механизмы их решения, мы в конечном итоге выйдем на общенациональные принципы функционирования промышленности, касающиеся всех отраслей, на основе которых и будут разрабатываться механизмы развития государственной экономики.

Практически каждый российский регион представил свои предложения по созданию свободных экономических зон – промышленных, научно-промышленных и т.п. Уже в этом году «теория» перейдет в практику, и начнется реализация ряда проектов.

Среди наиболее значимых событий, произошедших в отрасли за истекший год можно отметить следующие:

1. Заключено Соглашение и установлены годовые квоты по объемам экспорта труб в Россию пяти украинских трубных предприятий (срок действия Соглашения с 1 января 2005 г. по 31 декабря 2009 г.).

2. Постановлениями Правительства Российской Федерации введены антидемпинговые пошлины:

в отношении поставок из Украины обсадных, подшипниковых, насосно-компрессорных, нефтегазопроводных и котельных труб (сроком на 5 лет);

на швеллеры, страной происхождения которых является Украина (сроком на 3 года)

3. Введена до 14 августа 2007 года компенсационная пошлина на прутки для армирования железобетонных конструкций, происходящие с Украины, ввозимые на таможенную территорию Российской Федерации по 15 кодами ТН ВЭД, в размере 21 процента таможенной стоимости.

4. Отменены ставки ввозных таможенных пошлин на руды и концентраты железные и цинковые.

5. 3 ноября 2005 года подписано и вступило в силу Соглашение между Российской Федерацией и Европейским сообществом о торговле некоторыми изделиями из стали, которым увеличены квоты на 2005-2006 годы.

6. В декабре началась реализация проекта ТАСИС «Программа ЕС по реструктуризации российской сталелитейной промышленности», направленного на сокращение неэффективных производственных мощностей. Вопросы взаимодействия с госорганами в процедурах антидемпинговых расследований на зарубежных рынках и на внутреннем рынке являются крайне важными. Без активного участия государства в этих переговорных процессах предприятиям отрасли будет сложно, а порой и невозможно обеспечить свое равноправное присутствие на мировом рынке, а также обеспечить защиту внутреннего рынка металлопродукции.

В целом, несмотря на благоприятные результаты в развитии чёрной металлургии, имеется и ряд негативных тенденций:

недостаточная конкурентоспособность ряда видов продукции, что обусловливает значительные объемы импорта;

крайне низкие объемы геологоразведочных работ на фоне низкой конкурентоспособности ряда видов рудного сырья;

низкая доля продукции высокой технической готовности в экспорте;

низкие темпы снижения удельных расходов сырья и энергоресурсов на производство продукции;

высокий износ оборудования;

низкие темпы снижения сверхнормативных выбросов вредных веществ в воздушный и водный бассейны.

2.4 Важнейшие проблемы отрасли

Таким образом, невзирая на усиливающуюся тенденцию роста инвестиций в развитие производства, в отрасли не решенным остается целый ряд проблем:

Первая важнейшая проблема – это низкий внутренний спрос со стороны металлопотребляющих отраслей.

В настоящее время на внутреннем рынке потребляется менее 50% готового проката чёрных металлов. Спрос на металлопродукцию на внутреннем рынке России предопределяется двумя основными группами факторов: во-первых, – макроэкономическими показателями развития экономики в целом, включая объёмы промышленного производства и инвестиций в основной капитал, а также индексы роста цен; во-вторых – динамикой производства основных металлоёмких отраслей.

Одними из крупнейших потребителей металлов (более 40% внутреннего потребления) являются машиностроение и металлообработка, доля которых в российской промышленности составляет всего 20%, хотя в промышленно развитых странах она достигает 35-53%. В связи с этим, а также с недостаточно высокими темпами роста производства в этих отраслях ёмкость внутреннего рынка чёрных металлов имеет такую незначительную тенденцию роста. В то же время, как положительный следует отметить тот факт, что в структуре внутреннего потребления возрастает доля продукции повышенной готовности: холоднокатаного листового проката и листа и жести с покрытием.

Перспективы роста внутреннего потребления чёрных металлов связаны, в основном, с расширением номенклатуры и созданием новых видов продукции в результате проведения металлургическими предприятиями мероприятий по повышению технического и технологического уровня производства, а также с динамичным развитием металлоёмких отраслей: машиностроения, металлообработки, строительства и создания ими новых, современных, прогрессивных видов продукции.

Решение этой проблемы заключается в активизации развития металлопотребляющих отраслей при участии государства и должно осуществляться в виде государственных заказов на нужды обороны, космоса, а также в виде прямых государственных решений по развитию важнейших металлопотребляющих отраслей (автосборка, трубопроводный транспорт, судо- и авиастроение) и реализации долгосрочных инвестиционных программ отраслей – естественных монополистов (РАО «ЕЭС России», ОАО «Газпром», ОАО «РЖД», ОАО «Транснефть»).

Вторая важная проблема - недостаточно высокая конкурентоспособность российской металлопродукции на рынках.

Удельные расходы материальных энергоресурсов на российских предприятиях выше, чем на зарубежных, а производительность труда – значительно ниже. Износ основного оборудования превышает 60%. Это существенно снижает возможности металлургических предприятий по выпуску конкурентоспособной продукции. Около половины российского экспорта продукции черной металлургии – это продукция с низкой добавленной стоимостью.

Уровень конкурентоспособности металлопродукции в значительной степени характеризуется технологическим уровнем производства. Так, если доля электростали в среднем по миру составляет 33%, в США – 49%, Южной Корее – 45%, Индии – 46%, то в России только 16%. Доля разливки стали на МНЛЗ составляет в США, Японии и Южной Корее 97-98%, в Китае – 91%, а в России несмотря на то, что в 2004 году эта доля увеличилась до 60,5%, а в 2005 году – до 66%, темпы роста объема разливки стали на МНЛЗ явно недостаточны. Высокая доля электростали и разливки на МНЛЗ в промышленно-развитых странах создает ряд существенных преимуществ: во-первых, сортамент стали, выплавляемой в электропечах, существенно шире, чем при выплавке в других агрегатах; во-вторых, снижаются издержки производства, расходы материалов, выбросы в окружающую среду; в-третьих, имеется возможность гибкого реагирования на изменение потребности рынка.

Повышению конкурентоспособности российской металлопродукции будет способствовать снижение издержек производства путем осуществления модернизации, реконструкции предприятий, внедрения крупных инвестиционных и инновационных проектов.

Третья проблема - ограниченность разведанных запасов рудного сырья и проблемы с освоением новых месторождений.

В связи с резким увеличением себестоимости добычи сырья, в том числе за счет роста тарифов на энергоносители и железнодорожные перевозки, изменились критерии экономической оценки месторождений и показатели эффективности их разработки. Месторождения практически всех дефицитных видов минерального сырья в России имеются, но их запасы в новых экономических условиях хозяйствования не привлекательны для инвесторов.

Сложная ситуация с геологоразведкой. В результате отрабатываемые и списываемые с баланса запасов объемы руд не покрываются приростом запасов, что ведет к неуклонному снижению рудно-сырьевого потенциала металлургии.

Существующая проблема освоения новых месторождений, в том числе дефицитных видов сырья, может быть решена только путем создания специальных налоговых условий для предприятий, инвестирующих средства в развитие рудно-сырьевой базы и освоение новых месторождений с созданием соответствующей инфраструктуры. Необходимо совершенствование 26 главы Налогового кодекса РФ в части уточнения механизма исчисления налога на добычу полезного ископаемого и его дифференциации в зависимости от условий разработки месторождений.

Четвёртая проблема – несовершенство нормативно-правовой базы по сбору и переработке вторичного сырья.

Нехватка на российских предприятиях вторичного сырья тоже является серьезной проблемой, и ее решение позволит обеспечить бесперебойное снабжение ломом и отходами. Вопросы регулирования деятельности по заготовке, переработке и реализации отходов и лома черных и цветных металлов находятся в ведении государства, поэтому в соответствии с поручением Правительства Российской Федерации Минпромэнерго России совместно с заинтересованными федеральными органами исполнительной власти утвердило План мероприятий по реализации правовых, экономических и организационных мер, направленных на упорядочение оборота лома черных и цветных металлов и совершенствования контроля в этой сфере деятельности. И работа в этом направлении продолжается.

Пятая серьёзная проблема – кадровый дефицит и решение социальных проблем в связи с высвобождением работников.

В связи с тем, что более 70% металлургических предприятий являются градообразующими и их реструктуризация и модернизация, направленная на повышение производительности труда, приведет к высвобождению сотрудников, необходимо разработать комплекс мер, направленный на создание новых рабочих мест (это и малый бизнес, и частное предпринимательство), переобучение высвобождаемых работников, предоставление им различных социальных гарантий и льгот.

Частичному решению этой проблемы будет способствовать реализация проекта Тасис, направленного на сокращение неэффективных производственных мощностей, с подготовкой реальных предложений о формировании источников финансирования социальной поддержки высвобождаемых работников.

В целом же решение проблемы будет зависеть от воссоздания системы подготовки и повышения квалификации кадров на предприятиях отрасли. Кроме того, необходимо осуществлять обучение по новым специальностям, пользующимся повышенным спросом, чему будет способствовать взаимодействие предприятий с профильными ВУЗами, техникумами и колледжами.

Решение перечисленных мною проблем даст новый импульс для проведения модернизации металлургической промышленности России, повышения её экспортного потенциала; позволит обеспечить переход отрасли на инновационный путь развития и окажет позитивное влияние на повышение конкурентоспособности продукции смежных отраслей.

В настоящее время Департаментом промышленности Минпромэнерго России разрабатываются План мероприятий на 2006-2008 годы и «Стратегия развития металлургической промышленности на период до 2015 года».

Я надеюсь, что совместными усилиями мы выработаем единую стратегическую линию поведения, направленную на повышение конкурентоспособности металлопродукции, создание условий для привлечения инвестиций, поддержку экспорта металлопродукции и защиту российских производителей на внешнем и внутреннем рынках, развитие сырьевой базы, развитие кадрового потенциала и социальную поддержку высвобождаемых работников, создав тем самым условия для дальнейшего инновационного развития металлургии.

Приложения.

Тезаурус

Ферросплавы - сплавы железа с легирующими металлами (марганец, хром, вольфрам, кремний и др.) - получают в доменных печах и электротермическим способом.

Регион – территориальные образование имеющее четко ограниченные административные границы, в пределах которых, социальные и экономические процессы обеспечивают жизнь населению. Обусловлено место региона в системе общественного и территориального разделения труда.

Модернизация – введение усовершенствований соответствующих современным технологиям.

НДС – Налог на Добавленную Стоимость.

Шлак – Застывший остаток на поверхности выплавленного металла, а так же остаток после сжигания в топках твердого топлива.

Шлакобетон – Легкий бетон из смеси цемента, песка и топливного шлака.

Легированный металл – металл с добавлением другого металла для придания сплаву определенных свойств.

Заключение.

В процессе данной работы мы выяснили различные проблемы отрасли. Проблемы развития и размещения, а так же специфика работы, материалы и некоторые процессы. Так же на основе полученной нами информации можно сделать вывод, что развитие отрасли черной металлургии идет быстрыми темпами, как за счет верно направленной политики государства, так и иностранных инвестиций.

Список литературы.

Книги

"Региональная экономика" под ред. проф. Т.Г.Морозовой. 2005 г.

"Размещение производительных сил" под ред. В.В.Кистанова, Н.В.Копыелова, М.:1994.

А.Т.Хрущев, "География промышленности СССР", М,:1990.

"Экономическая география СССР" под ред. А.Д.Данилова, В.В.Кистанова, С.И.Ледовских, М.:1983.

О.В.Сворцова "Экономическая эффективность размещения черной металлургии", М.:2003 г.

Электронные ресурсы:

Официальный сайт Минпромэнерго России http://www.minprom.gov.ru

Сайт экологии и пути решения проблем ее проблем.

http://www.ecologylife.ru