Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Математическое моделирование лизинговых операций

Дипломная работа: Математическое моделирование лизинговых операций

Содержание

Введение

1. Постановка задачи

2. Сущность и механизм лизинга

2.1 История развития и понятие лизинга

2.2 Субъекты и объекты лизинговых отношений

2.3 Классификация лизинга

2.4 Экономическая основа

2.5 Обзор рынка лизинга в России по итогам 2008 года

3. Методы расчета лизинговых платежей

3.1 Расчет лизинговых платежей методом составляющих

3.2 Расчет лизинговых платежей методом потока денежных средств

3.3 Расчет лизинговых платежей методом коэффициентов

3.4 Сравнительная характеристика методов

4. Риски в лизинговых операциях

4.1 Разделение рисков

4.2 Управление рисками

5. Задача оптимизации лизинговых платежей

5.1 Постановка задачи

5.2 Математическая формализация модели

5.3 Решение задачи оптимизации

Заключение

Список использованных источников

Приложение А. Федеральный закон "О финансовой аренде (лизинге)"

Приложение Б. Схема финансового лизинга.

Приложение Б. Виды рисков лизингодателей.

Приложение Г. Сравнительный анализ графика выплаты лизинговых платежей, рассчитанных различными методами

ВВЕДЕНИЕ

До начала 60-х годов лизинг в зарубежных странах в основном затрагивал розничные компании, которые часто арендовали свои помещения. В течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Переход к рыночной экономике поставил перед промышленными предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет [1]. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности. Исходя из этого и существующего положения в России в переходный период к рыночным отношениям, со всеми его проблемами и трудностями, необходимо отметить позитивность лизингового механизма.

1. ПОСТАНОВКА ЗАДАЧИ

Рассматривается специальный класс оптимизационных задач, возникающих при моделировании финансового лизинга. Исходная задача оптимизации лизинговых платежей сведена к задаче линейного программирования.

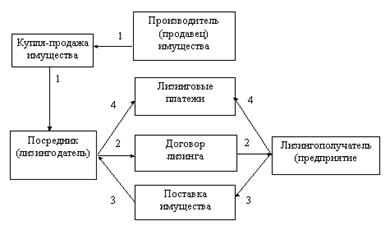

Рассмотрим одну из возможных схем лизинга.

1. На взятый в банке кредит лизингодатель приобретает у поставщика предмет лизинга.

2. Лизингодатель передает предмет лизинга в пользование лизингополучателю.

3. Лизингополучатель периодически выплачивает лизингодателю лизинговые платежи, а по завершении лизингового договора приобретает предмет лизинга по остаточной стоимости.

4. Лизингодатель рассчитывается по кредиту с банком и платит налоги.

Пусть лизинговый

договор охватывает ![]() периодов.

Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты

периодов.

Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты ![]() , указывающие срок

окончания

, указывающие срок

окончания ![]() -го периода (от начала

действия договора). Предполагается, что именно в моменты

-го периода (от начала

действия договора). Предполагается, что именно в моменты ![]() и происходят все

финансовые операции, связанные с рассматриваемым лизинговым договором:

лизингополучатель в момент

и происходят все

финансовые операции, связанные с рассматриваемым лизинговым договором:

лизингополучатель в момент ![]() уплачивает

лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку

заранее оговоренную часть кредита с соответствующими процентами и платит налоги

государству. Величина этих налогов будет зависеть от производимых лизинговых

платежей, которые и являются управляющими параметрами рассматриваемого

процесса.

уплачивает

лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку

заранее оговоренную часть кредита с соответствующими процентами и платит налоги

государству. Величина этих налогов будет зависеть от производимых лизинговых

платежей, которые и являются управляющими параметрами рассматриваемого

процесса.

Неправильный выбор лизинговых платежей ведет к неоправданному завышению налоговых отчислений.

2. СУЩНОСТЬ ЛИЗИНГА

2.1 История развития и понятие лизинга

Введение в экономический лексикон термина "лизинг" (от англ. to lease — брать и сдавать имущество во временное пользование) связывают с операциями телефонной компании "Белл", руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 г. в Сан-Франциско американской компанией "United States Leasing Corporation" [2], и таким образом, США стали родиной нового бизнеса, и в частности банковского.

В начале 60-х годов американские предприниматели "перевезли" лизинг через океан в Европу, где первая лизинговая компания – "Deutsche lising GMbH" появилась в 1962 году в Дюссельдорфе. К середине 60-х годов лизинговые операции в США составляли 1 млрд. дол., а к концу 80-х годов они превысили 110 млрд. дол., т.е. за четверть века увеличились более чем в сто раз. Столь стремительный рост операций по аренде вызван определенными преимуществами, получаемыми партнерами по лизинговой сделке. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства.

В США лизинг превратился в один из основных видов экономического бизнеса. Быстрый рост новых лизинговых компаний, предлагавших свои услуги, и многообразная модификация условий лизинговых договоров определили самые различные варианты приобретения инвестиционных средств предпринимателями в различных сферах экономики. Позднее лизинговые компании получили название "финансово-лизинговых обществ"; они стали обеспечивать производителям пути сбыта их продукции путем сдачи в аренду, а также финансирование сделок и связанных с ними рисков.

По мнению специалистов Е.Чекмаревой, В.Перова и К.Сусанян, в России лизинг применялся до начала 90-х гг. в сравнительно небольших масштабах и лишь в международной торговле. Лизинг рассматривался советскими внешнеторговыми организациями, прежде всего как одна из форм приобретения или реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, энергетические оборудование, а также ремонтные мастерские, самолеты, автомашины, ЭВМ и т.д., с использованием специальной формы кредита [3].

1995 год стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в различных регионах страны. Это явилось следствием продекларированной правительством России политики благоприятствования развитию лизинга. На сегодняшний день лизинг является одним из немногих способов долго- и среднесрочного финансирования, доступных российским предприятиям.

Единого международного признанного понятия "лизинг" не существует. Это вызвано как сложным, неоднозначным содержанием, отражаемым данным термином, так и различиями в законодательстве, системе отчетности и налогообложения в разных странах.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга.

Наиболее точно отражающим сущность термина "лизинг", является следующее определение: лизинг – это инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

Лизинг представляет собой средне- и долгосрочную аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности - лицензий, компьютерных программ, ноу-хау и т.д.

Существует довольно много разновидностей лизинга, и в зависимости от того или иного вида в сделке могут участвовать от двух до четырех (или даже более) сторон. Лизинговая сделка представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения [4].

2.2 Субъекты и объекты лизинговых отношений

В лизинговой сделке обычно участвуют несколько субъектов:

· лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

· лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

· продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи;

· банк (или другое кредитное учреждение), предоставляющее средства на приобретение предмета договора.

Изучение состояния финансового лизинга в развитых странах позволяет выделить основные группы оборудования, сдаваемого в лизинг:

· транспортное (транспортные самолеты, автомобили, морские суда, железнодорожные вагоны и т. п.);

· оборудование связи (радиостанции, спутники, почтовое оборудование);

· сельскохозяйственное оборудование;

· строительное (краны, бетономешалки и т. п.).

2.3Классификация лизинга

Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних лет. Лизинг целесообразно классифицировать по следующим признакам: по составу участников, по типу арендуемых активов, по степени окупаемости, по условиям амортизации, по объему обслуживания, по сектору рынка, по целевому назначению, по организационным формам управления, по платежам, по намерениям участников, по способу финансирования, по степени окупаемости, по продолжительности, по характеру взаимодействия участников и т.д.

1. По способу финансирования различают следующие виды лизинга:

· лизинг, финансирующийся за счет собственных средств лизингодателя;

· лизинг, финансирующийся за счет привлеченных средств (средств инвесторов);

· раздельно финансирующийся лизинг, частично финансирующийся лизингодателем.

2. Лизинг различают по объему обслуживания передаваемого в лизинг имущества:

· чистый лизинг, если все обслуживание передаваемого в лизинг имущества берет на себя лизингополучатель;

· лизинг с полным набором услуг, когда на лизингодателя возлагается полное обслуживание арендуемого имущества;

· лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

3. Лизинг различают по продолжительности:

· краткосрочный лизинг, сроком до 1 года;

· среднесрочный лизинг, сроком от 1 до 3 лет;

· долгосрочный лизинг, сроком более 3 лет.

4. Лизинг классифицируют по целевому назначению:

· действительный лизинг;

· фиктивный лизинг. Преследуется цель получения большей прибыли за счет налоговых и амортизационных льгот.

5. Лизинговые операции различают в зависимости от условий амортизации:

· лизинг с полной амортизацией и соответственно с выплатой полной стоимости объекта лизинга;

· лизинг с неполной амортизацией, и, следовательно, с неполной выплатой стоимости арендуемого имущества арендатором.

6. Лизинг различают по степени окупаемости:

· лизинг с полной окупаемостью, при котором в ходе срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества;

· лизинг с неполной окупаемостью, когда в течении срока лизинга окупается только часть арендуемого имущества.

7. Лизинг классифицируют по характеру взаимодействия участников:

· классический лизинг - трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор);

· возвратный лизинг. При возвратном лизинге, сталкиваясь с проблемой недостатка финансовых активов, арендатор может передать основные средства в собственность лизингодателю с последующей их арендой. В этом случае арендатор возвращает часть денежных средств, затраченные ранее на приобретение капитальных товаров и в тоже время продолжает ими пользоваться, выплачивая при этом надлежащую арендную плату, включающую стоимость проведения лизинговой операции и часть получаемых в ее ходе налоговых льгот;

· сублизинг, при котором большая (доля по стоимости) сдаваемого в лизинг актива берется в аренду у третьей стороны (инвестора).

8. Лизинг различают по намерениям участников:

· срочный лизинг - одноразовый (на один срок) лизинг;

· возобновляемый лизинг - продлевающийся по истечении первого срока контракта.

9. Лизинг различают по составу его участников:

· прямой лизинг, при котором собственник имущества самостоятельно передает его в лизинг. Прямой лизинг может быть только двухсторонним и организуется двумя участниками: лизингодателем и арендатором, однако в большинстве случаев, лизинговые операции являются многосторонними отношениями;

· косвенный лизинг - когда в лизинговой операции помимо лизингодателя и лизингополучателя участвуют другие хозяйственные субъекты.

2.4 Экономическая основа

Основным документом по лизингу является Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.) [Приложение А].

Лизинговые отношения складываются из важнейших факторов производства: труда и капитала, которые в совокупности и обеспечивают, с одной стороны, участие субъектов лизинга в формировании бюджета, а, следовательно, в решении социально-экономических проблем общества, а с другой - расширенное воспроизводство и обеспечение рынка необходимой продукцией. Лизингополучатель (предприятие) приобретает двойственный социально-экономический статус, выступая и как непосредственный исполнитель, и как самостоятельный предприниматель, заинтересованный не только в улучшении своего производства, но и в осуществлении производственных накоплений, что и обеспечивает предпосылки для ускорения научно-технического прогресса. При этом основу экономических взаимоотношений между лизингополучателем и лизингодателем составляют лизинговые платежи, которые отражают отношения владения, пользования, реализации и присвоения прав собственности на средства производства (оборудование, имущество).

Экономическая сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество - предмет договора лизинга - является собственностью лизингодателя, лизингополучатель же в течение срока действия договора получает право владения и пользования этим имуществом за определенную плату.

Чтобы стать собственником имущества, лизингодатель приобретает его по договору купли-продажи у продавца (поставщика), уплатив последнему при этом полную его стоимость.

Лизингополучатель приобретает право владения и пользования имуществом по договору лизинга, уплачивая за него лизингодателю причитающуюся по договору сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, предусмотренную договором, а также плату за предоставленную лизинговую услугу и дополнительные услуги, предусмотренные договором [Приложение Б].

В итоге коммерческая сторона лизинговой сделки для лизингодателя выглядит следующим образом. Общие затраты лизингодателя по сделке могут быть выражены равенством:

![]() ,(1)

,(1)

где ![]() -

балансовая стоимость имущества - предмета договора лизинга;

-

балансовая стоимость имущества - предмета договора лизинга;

![]() - плата за используемые кредитные ресурсы, руб.;

- плата за используемые кредитные ресурсы, руб.;

![]() - плата за дополнительные услуги,

руб.

- плата за дополнительные услуги,

руб.

Затраты лизингополучателя по лизинговой сделке, т. е. сумма лизинговых платежей", рассчитываются так:

![]() ,(2)

,(2)

где ![]() -

величина амортизационных отчислений, причитающихся лизингодателю в текущем

году, руб.;

-

величина амортизационных отчислений, причитающихся лизингодателю в текущем

году, руб.;

![]() - плата за используемые кредитные

ресурсы, руб.;

- плата за используемые кредитные

ресурсы, руб.;

![]() - лизинговая премия лизингодателю за

предоставление имущества по договору, руб.;

- лизинговая премия лизингодателю за

предоставление имущества по договору, руб.;

![]() - плата за дополнительные услуги,

руб.;

- плата за дополнительные услуги,

руб.;

![]() - налог на добавленную стоимость,

уплачиваемый лизингополучателем по услугам лизингодателя, руб.

- налог на добавленную стоимость,

уплачиваемый лизингополучателем по услугам лизингодателя, руб.

Затраты лизингодателя на приобретение имущества за счет лизинговых платежей могут компенсироваться не полностью, а сумма компенсации предопределяется договором, т. е. соотношением срока договора и срока амортизации имущества. Если срок амортизации превышает срок договора, то имущество по истечении его срока остается в собственности лизингодателя, но уже по остаточной стоимости.

Комиссионное вознаграждение является источником покрытия затрат лизингодателя, не связанных с данной конкретной сделкой и - что очень важно - с источником образования прибыли.

Итак, для лизингодателя коммерческий интерес представляет собственно лизинговая сделка, которая и обеспечивает экономическую выгоду.

Что же касается лизингополучателя, то он, прибегая к лизингу, должен соразмерить свои затраты по сделке с той прибылью, которую он может получить при использовании лизингового имущества. Поэтому подготовке к сделке должна предшествовать тщательная проработка всех "за" и "против" в виде инвестиционного проекта (бизнес-плана).

Поскольку экономическая сущность лизинга предопределяется специфическими имущественными отношениями, следует отметить, что возможен переход права собственности на лизинговое имущество от лизингодателя к лизингополучателю: в договорах финансового лизинга может предусматриваться право лизингополучателя на выкуп лизингового имущества.

Лизингополучатель может стать собственником лизингового имущества, уплатив лизингодателю выкупную цену как в течение срока договора, так и досрочно. Выкупная цена устанавливается в договоре лизинга, если выкуп предусматривался договором или специальным соглашением сторон. В качестве выкупной цены может быть принята остаточная стоимость имущества или так называемая красная, т. е. рыночная, цена такого же или аналогичного имущества. Во всех случаях приобретение лизингового имущества для лизингополучателя представляется вполне выгодным.

Наиболее важными элементами в организации лизинговых сделок являются экономически обоснованные как состав, так и размер лизинговых платежей.

Плата за лизинг - это форма экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества. При этом лизинговые платежи обеспечивают возмещение стоимости средств производства (оборудования, имущества), накопление капитала и стимулирование предпринимательской деятельности. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой определенного процента на капитал.

Объективность лизинговой платы определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями. Само же содержание лизинговых платежей характеризуется составом платежей по экономическим элементам и способами расчетов.

Определяющим принципом лизинговых платежей является возвратность заимствованных средств с соответствующим приростом. Однако величина возвратной стоимости лизингового имущества не должна быть предметом торга, поскольку она известна заранее и поэтому в составе лизинговых платежей остается неизменной в течение всего срока использования имущества. Стоимость средств производства (оборудования, имущества) переносится трудом лизингополучателя на создаваемую им продукцию.

Методологическую основу определения размера лизинговых платежей составляет распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей лизингополучатель должен не только возместить производственные затраты из выручки от реализации произведенной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. При этом и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически лизинговые платежи можно подразделить на два уровня: верхний - максимально возможный, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у лизингополучателя, и нижний, минимально возможный, где достигается лишь простое воспроизводство имущества, сданного в лизинг.

С экономической точки зрения лизинговые платежи не могут быть меньше возвратной стоимости имущества лизинга, иначе не будет обеспечено его простое воспроизводство.

Реальный размер лизинговых платежей находится между верхним и нижним уровнями и определяется по договоренности действующими сторонами, а при конкурсном отборе - на основе спроса и предложения.

2.5 Обзор рынка лизинга в России по итогам 2008 года

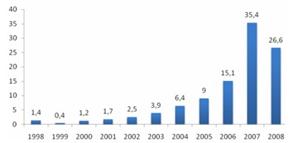

2008 год стал самым тяжелым для российского рынка лизинга за последние 9 лет. Объем нового бизнеса сократился на 24,7% и составил 26,65 млрд. долларов с НДС:

Однако количество договоров и лизингополучателей увеличилось. Количество договоров выросло на 13,5% и составило 69 615. А количество лизингополучателей выросло на 13,3% и достигло 41 750.

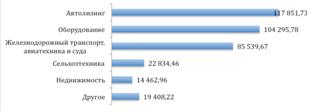

Несмотря на снижение объемов новых сделок, рынок лизинга автотранспорта вырос на 6,25% и составил 117 851,73 млн. рублей. Рост главным образом произошел за счет сегмента спецавтотехники и прицепов. Данные сегменты выросли в среднем на 27% [6].

Также значительный рост показали сегменты сельскохозяйственной техники и племенного скота и недвижимости. Рынок лизинга сельхозтехники вырос на 48,12% и достиг 22 884 млн. рублей. А рынок лизинга недвижимости вырос на 48,63% и составил 14 576 млн. рублей.

Рынок оборудования сократился на 11,29% и составил 104 295 млн. рублей. Самое серьезное сокращение объемов рынка зафиксировано на рынке железнодорожного состава. Рынок сократился на 42,85% до 85 539, 67 млн. рублей. Это стало одной из причин сокращение объемов новых сделок рынка лизинга:

Рис.1.1. Сегменты рынка лизинга в млн.руб. без НДС

Несмотря на кризис, лизинг продолжил свое успешное развитие в регионах. Объемы новых сделок росли практически во всех регионах, за пределами Москвы и Санкт-Петербурга. Лидером роста стал Центральный федеральный округ, где объем нового бизнеса вырос на 84,15% и составил 55 390 млн. рублей. Также значительный рост был зафиксирован в Южном федеральном округе. Объем нового бизнеса вырос на 58,5% и составил 30 195 млн. рублей.

Кризис оказал свое влияние и на контракты, заключаемые лизинговыми компаниями. Несмотря на то, что доля контрактов со сроком от 25 до 36 месяцев по-прежнему преобладает, около 46%, она постепенно снижается в пользу более краткосрочных контрактов, сроком до 24 месяцев.

В структуре рынка по типу лизинговых компаний больших изменений не произошло, по-прежнему преобладают независимые компании с российским капиталом.

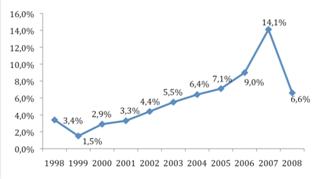

На рис.1.2. и рис.1.3. показана динамика лизинга за последние 10 лет.

Рис.1.2. Динамика рынка лизинга в млрд. долл. с НДС

Рис.1.3. Доля лизинга в объеме инвестиций в основной капитал

Такой итог 2008 года вызван тяжелой экономической и финансовой ситуацией в стране и непродуманной кредитно-денежной политикой самих лизинговых компаний.

На протяжении последних лет лизинговая отрасль была одной из самых динамично развивающихся в России. За это время значительно выросли объемы и количество сделок. Но также росла конкуренция между лизинговыми компаниями. В борьбе за новые рынки и клиента лизингодатели прибегали к недорогим краткосрочным и среднесрочным кредитам. Но к осени 2008 года мировой финансовый кризис докатился и до России. Стоимость заемных средств резко начала подниматься, а затем банки практически полностью отказались от кредитования. Таким образом, лизинговые компании столкнулись с нехваткой средств. Собственных средств немного, а заемных больше нет. Это привело к тому, что многие лизинговые компании практически свернули свою деятельность к концу 2008 года.

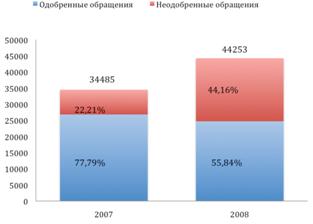

Усугубило ситуацию и то, что некоторые компании не прибегали к хеджированию своих валютных рисков, и полуторакратный рост курса доллара, помноженный на реальное уменьшение доходной части активов, вызванное девальвацией рубля, реализовал риск ликвидности в еще больших объемах. Это при том, что спрос на лизинговые услуги значительно возрос. Количество обращений в лизинговые компании выросло на 22% и достигло 44 253 (Рис.1.4.). При этом одобренных и профинансированных обращений сократилось на 8,5% и составило 24 712. Таким образом видно, что доля одобренных обращений в 2008 году ровна 55,8 % от общего их числа. В то время как в прошлом году эта цифра составляла 77,7%. При этом в абсолютном выражении число одобренных заявок выросло [6].

Рис.1.4. Обращения в лизинговые компании в шт.

В 2008 году были также и положительные тенденции. Увеличение количества лизингополучателей говорит о растущей популярности лизинга. Причем это рост произошел не столько за счет Москвы и Санкт-Петербурга, сколько за счет регионов. Всего несколько лет назад лизинговым компаниям приходилось убеждать клиентов пользоваться услугами лизинга. В условиях сокращения банками своих кредитных программ, скорее всего спрос на лизинговые услуги продолжит увеличиваться. Но, к сожалению, лизинговые компании сами пали жертвами недоступности кредитов и вряд ли смогут удовлетворить этот спрос.

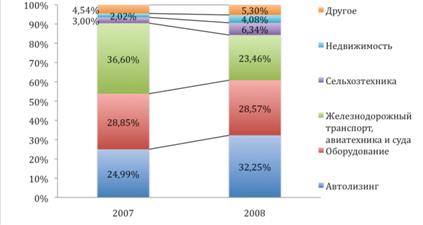

Структура рынка по объему нового бизнеса в 2008 году претерпела незначительные изменения. По сравнению с прошлым годом лидером рынка стал лизинг автотранспорта, на его долю пришлось 32,25%, в 2007 году - 24,99%. Второе место по прежнему занимает лизинг оборудования, его доля составила 28,57%, в 2007 году - 28,85%. Значительно уменьшилась доля лизинга сегмента, так называемого "Big ticket", куда входят лизинг железнодорожного транспорта, авиатехники и судов. А также почти двукратно увеличилась доля лизинга сельскохозяйственной техники и скота и лизинга недвижимости:

Рис.1.5. Структура рынка лизинга по объему нового бизнеса

3. МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

В состав лизинговых платежей согласно Методическим рекомендациям по расчету лизинговых платежей, утвержденным Министерством экономики Российской Федерации 16 апреля 1996 г. и согласованным с Министерством финансов Российской Федерации, включаются:

· амортизационные отчисления, начисленные по лизинговому имуществу за весь срок действия договора лизинга;

· компенсация затрат лизингодателя на погашение процентов по кредитам, использованным им на приобретение лизингового имущества;

· комиссионное вознаграждение лизингодателя за основную услугу, т. е. за предоставление имущества по договору лизинга;

· плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

· налог на добавленную стоимость.

Кроме того, при некоторых условиях договора в состав лизинговых платежей могут дополнительно включаться:

· стоимость выкупаемого имущества - предмета договора, если выкуп этого имущества предусмотрен договором лизинга;

· налог на лизинговое имущество, если он уплачивается лизингодателем;

· страховые платежи по договору страхования лизингового имущества, если страхование осуществлялось лизингодателем.

Лизинговые платежи выплачиваются лизингополучателем в виде отдельных взносов.

В договоре лизинга стороны согласовывают: общую сумму лизинговых платежей, их форму, метод начисления, периодичность и способы их уплаты.

Различают следующие формы платежей: денежную, компенсационную, т. е. продукцией или услугами лизингополучателя, и смешанную.

В договоре лизинга должна быть согласована периодичность лизинговых взносов (ежемесячно, ежеквартально, один раз в полгода или ежегодно), а также точные даты их уплаты.

По способу уплаты лизинговых платежей различают следующие схемы: по дегрессивной шкале (равными долями); по прогрессивной шкале (размер платежа увеличивается в течение срока действия договора) и по регрессивной шкале (размер платежа изменяется от больших к меньшим). Стороны могут установить способ выплаты платежей с льготным периодом в начале срока действия договора, когда лизингополучатель от них освобождается. Естественно, что при любом выбранном сторонами способе выплаты платежей общая их сумма остается неизменной.

3.1 Расчет лизинговых платежей методом составляющих

При начислении лизинговых платежей стороны могут выбрать один из трех методов (способов):

· равных платежей — оплата всей суммы лизинговых платежей равными частями в течение всего срока договора с периодичностью, оговоренной сторонами в договоре. Может применяться при использовании линейного способа расчета амортизационных отчислений, в то время как при нелинейном способе необходимо производить оплату в соответствии с фактическим возникновением затрат, что приближает этот метод к методу потока денежных средств (ПДС);

· стандартный — оплата всего комплекса услуг, предоставляемых лизингодателем в соответствии с моментом их возникновения;

· с авансом — внесение лизингополучателем авансового платежа при заключении договора; в дальнейшем выплаты осуществляются в соответствии с методом равных платежей или стандартным.

Расчеты лизинговых платежей будут производиться по формуле 2.

Расчет

амортизационных отчислений.

Амортизационные отчисления ![]() рассчитываются

в зависимости от того, какой метод амортизации выбран. Существуют следующие

варианты уплаты амортизационных отчислений:

рассчитываются

в зависимости от того, какой метод амортизации выбран. Существуют следующие

варианты уплаты амортизационных отчислений:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции.

При применении линейного способа сумма амортизационных отчислений определяется по формуле

![]() (3)

(3)

где ![]() — первоначальная стоимость имущества — предмета лизинга,

— первоначальная стоимость имущества — предмета лизинга,

![]() — норма амортизационных отчислений,

— норма амортизационных отчислений,

![]() —

коэффициент ускоренной или замедленной амортизации,

—

коэффициент ускоренной или замедленной амортизации,

![]() — число

лет (срок договора).

— число

лет (срок договора).

При линейном способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования.

При использовании способа уменьшаемого остатка сумма амортизационных отчислений, выплачиваемых за один год, высчитывается по формуле

![]() (4)

(4)

где ![]() — сумма амортизационных отчислений, подлежащих уплате в данном году (

— сумма амортизационных отчислений, подлежащих уплате в данном году (![]() — номер года);

— номер года); ![]() — остаточная стоимость имущества.

— остаточная стоимость имущества.

Остаточная стоимость определяется как остаточная стоимость предыдущего периода за вычетом износа (начисленной суммы амортизационных отчислений). При этом в первом периоде остаточная стоимость равна первоначальной стоимости.

Таким образом, чтобы получить общую сумму выплат по амортизационным отчислениям, необходимо суммировать рассчитанные для каждого года суммы амортизационных отчислений.

Преимуществом способа уменьшаемого остатка можно считать возможность списания на амортизацию большей части затрат именно в первые годы эксплуатации предмета лизинга.

Механизм расчета

амортизации состоит из трех этапов. На первом этапе необходимо определить сумму

чисел лет срока полезного использования. Срок определяется на основании

классификации, при этом срок использования обязательно корректируется на

коэффициент ускорения амортизации (![]() ).

).

Сумма чисел лет (![]() ) определяется по формуле

) определяется по формуле

![]() (5)

(5)

где ![]() — порядковый номер года;

— порядковый номер года;

На втором этапе

устанавливается число лет, оставшееся до конца срока использования (![]() ). В первый год

). В первый год ![]() равен

скорректированному сроку нормативного использования, а в последний год — единице, т.е. в каждый следующий год от

скорректированного срока использования отнимается по единице. На третьем этапе

рассчитываются амортизационные отчисления каждого года. Формула имеет следующий

вид:

равен

скорректированному сроку нормативного использования, а в последний год — единице, т.е. в каждый следующий год от

скорректированного срока использования отнимается по единице. На третьем этапе

рассчитываются амортизационные отчисления каждого года. Формула имеет следующий

вид:

![]() (6)

(6)

Как и в способе уменьшаемого остатка, в способе списания стоимости по сумме чисел лет срока полезного использования амортизация рассчитывается ежегодно. Для того чтобы определить сумму единоразового платежа в текущем году, необходимо разделить годовую сумму амортизационных отчислений на число платежей внутри данного года.

Способ списания стоимости пропорционально объему продукции применяется для объектов основных средств, основным критерием отбора которых является периодичность их использования. Это относится ко многим транспортным средствам (амортизация по ним зависит от величины пробега, летных часов), а также к горнодобывающему оборудованию (амортизация по ним зависит от объема добычи). Для таких объектов определяется сумма амортизации на единицу работ или услуг.

Механизм расчета амортизации имеет следующий вид:

![]() (7)

(7)

При использовании этого способа необходимо учитывать расчет амортизации линейным способом.

Расчет платы за

использованные кредитные ресурсы.

Общая формула для расчета платы за предоставленные кредитные ресурсы (![]() ) имеет следующий вид:

) имеет следующий вид:

![]() (8)

(8)

где ![]() — кредитные ресурсы, используемые на приобретение предмета лизинга;

— кредитные ресурсы, используемые на приобретение предмета лизинга;

![]() — годовая ставка за пользование кредитом, %;

— годовая ставка за пользование кредитом, %;

![]() — длительность периода (дней);

— длительность периода (дней);

![]() — количество периодов;

— количество периодов;

![]() — номер периода.

— номер периода.

Плата за использованные

кредитные ресурсы может соотноситься с суммой непогашенного кредита. Если она

соотносится со средней за период стоимостью оборудования, то кредитные ресурсы,

используемые на приобретение предмета лизинга, плата за которые взимается в

данном периоде ![]() , рассчитываются по формуле:

, рассчитываются по формуле:

![]() (9)

(9)

где ![]() — расчетная остаточная стоимость имущества на начало периода;

— расчетная остаточная стоимость имущества на начало периода;

![]() — расчетная остаточная стоимость имущества на конец

периода;

— расчетная остаточная стоимость имущества на конец

периода;

![]() — коэффициент, учитывающий долю заемных средств. Если

на приобретение имущества используются только заемные средства, то

— коэффициент, учитывающий долю заемных средств. Если

на приобретение имущества используются только заемные средства, то ![]() ;

;

![]() — номер периода.

— номер периода.

Расчет лизинговой премии. По соглашению сторон лизинговая премия устанавливается:

· в виде фиксированной суммы;

· в процентном выражении от стоимости договора (имущества);

· в процентном выражении от средней остаточной стоимости за период;

· в виде суммы, подлежащей оплате в данном периоде, а именно платы за кредитные ресурсы, дополнительные услуги и амортизацию.

Формула для расчета лизинговой премии, выраженной в процентах от стоимости договора лизинга (имущества), имеет следующий вид:

![]() (10)

(10)

где ![]() — лизинговая премия;

— лизинговая премия;

![]() — договорная стоимость (первоначальная стоимость

имущества);

— договорная стоимость (первоначальная стоимость

имущества);

![]() — ставка вознаграждения лизингодателя (процент

годовых), измеряемая договорной стоимостью (стоимостью имущества).

— ставка вознаграждения лизингодателя (процент

годовых), измеряемая договорной стоимостью (стоимостью имущества).

Лизинговая премия, установленная в процентном выражении от средней остаточной стоимости за период, рассчитывается по формуле

![]() (11)

(11)

где ![]() — ставка вознаграждения лизингодателя,

устанавливаемая в процентах от средней за период стоимости имущества.

— ставка вознаграждения лизингодателя,

устанавливаемая в процентах от средней за период стоимости имущества.

Сумма лизинговой премии, подлежащей оплате в периоде, за кредитные ресурсы, дополнительные ресурсы и амортизацию, исчисляется следующим образом:

![]() (12)

(12)

где ![]() — ставка вознаграждения лизингодателя, устанавливаемая в процентах от

полагающихся выплат в данном периоде.

— ставка вознаграждения лизингодателя, устанавливаемая в процентах от

полагающихся выплат в данном периоде.

Расчет платы за дополнительные услуги. Плата за дополнительные услуги в расчетном периоде рассчитывается по общей формуле:

![]() (13)

(13)

![]() — стоимость каждой дополнительной услуги.

— стоимость каждой дополнительной услуги.

Иногда стоимость дополнительной услуги, например страхование, привязывают к стоимости имущества по договору, и расчет идет по формуле

![]() (14)

(14)

где ![]() — стоимость услуги в процентах от среднегодовой

стоимости имущества.

— стоимость услуги в процентах от среднегодовой

стоимости имущества.

В случае если стоимость дополнительной услуги связана со среднегодовой стоимостью, формула приобретает следующий вид:

![]() (15)

(15)

Расчет суммы НДС. Налогооблагаемой базой является выручка от сделки по договору лизинга. НДС начисляется и уплачивается в периоды, предусмотренные нормативными правовыми актами по НДС.

Общая формула для расчета НДС:

![]() (16)

(16)

где ![]() — выручка от сделки по договору лизинга;

— выручка от сделки по договору лизинга;

![]() — ставка НДС, %.

— ставка НДС, %.

Расчет размеров лизинговых платежей при их уплате равными долями с периодичностью, оговоренной в договоре. Формула для расчета очередного лизингового платежа:

![]() (17)

(17)

где ![]() — лизинговый платеж в период,

— лизинговый платеж в период,

![]() — число периодов, предусмотренных договором.

— число периодов, предусмотренных договором.

Произведем расчет размера лизинговых платежей при их уплате равными долями внутри каждого года с периодичностью, оговоренной в договоре.

Данные для расчета:

1.

стоимость оборудования (![]() ) — 10 000 000 руб.;

) — 10 000 000 руб.;

2. объем заемных средств — 10 000 000 руб.;

3.

норма амортизационных отчислений (![]() ) — 10%;

) — 10%;

4.

период (![]() ) — 4 года;

) — 4 года;

5.

коэффициент ускоренной амортизации

(![]() ) — 2,5;

) — 2,5;

6.

лизинговая премия (![]() ) — 5%;

) — 5%;

7.

ставка по кредитным ресурсам (![]() ) — 25%;

) — 25%;

8.

стоимость дополнительных услуг (![]() ) — 12%;

) — 12%;

9. периодичность платежа — один раз в месяц.

Сумма лизинговых платежей (![]() ) лизингополучателя определяется в соответствии с формулой (2). Используя

формулу (4), рассчитаем общую сумму амортизационных отчислений:

) лизингополучателя определяется в соответствии с формулой (2). Используя

формулу (4), рассчитаем общую сумму амортизационных отчислений:

![]()

Для расчета платы за использованные кредитные ресурсы необходимо рассчитать среднегодовую стоимость оборудования, поскольку платежи будут осуществлять именно на ее основе (Таблица 1).

Таблица 1.

| Год | Стоимость оборудования на начало года | Сумма амортизационных отчислений | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1 | 10 000 000 | 2 500 000 | 7 500 000 | 8 750 000 |

| 2 | 7 500 000 | 2 500 000 | 5 000 000 | 6 250 000 |

| 3 | 5 000 000 | 2 500 000 | 2 500 000 | 3 750 000 |

| 4 | 2 500 000 | 2 500 000 | 0 | 1 250 000 |

В связи с тем, что

объем заемных средств составляет 10 000 000 руб., т.е. 100% стоимости предмета

лизинга, ![]() равен единице.

равен единице.

Используя формулу (8), произведем вычисление платы за использованные кредитные ресурсы по годам:

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

По формуле (10)

определим размер лизинговой премии: ![]() руб.

руб.

Размер платы за

дополнительные услуги вычислим по формуле (14): ![]() руб.

руб.

Для определения ![]() воспользуемся формулой

(16):

воспользуемся формулой

(16): ![]() руб.

руб.

Таким образом, общая сумма лизинговых платежей составит 20040000 руб.

Поскольку для расчета был выбран равных платежей с периодом в 1 месяц, то число выплат составит 48 раз. Соответственно, размер единоразового платежа, рассчитанный по формуле (17), составит 417 500 руб.

Расчет размера лизинговых платежей основан также на методе составляющих, но начисление амортизации происходит методом списания стоимости по сумме числе срока полезного использования.

Определим сумму чисел лет полезного использования по формуле (5):

![]()

Установим амортизационные отчисления для каждого года (формула (6)):

![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Определим среднегодовую стоимость оборудования (Таблица 2).

Таблица 2.

| Год | Стоимость оборудования на начало года | Сумма амортизационных отчислений | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1 | 10 000 000 | 4 000 000 | 6 000 000 | 8 000 000 |

| 2 | 6 000 000 | 3 000 000 | 3 000 000 | 4 500 000 |

| 3 | 3 000 000 | 2 000 000 | 1 000 000 | 2 000 000 |

| 4 | 1 000 000 | 1 000 000 | 0 | 500 000 |

По формуле (8) вычислим плату за использованные кредитные ресурсы по годам:

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

![]() руб.

руб.

Размер лизинговой

премии определим по формуле (10): ![]() руб.

руб.

Размер платы за

дополнительные услуги: ![]() руб.

руб.

Сведем данные в таблицу 3.

Таблица 3

| № платежа |

|

|

|

|

|

|

| 1-12 | 333 333 | 166 667 | 10 417 | 25 000 | 107 084 | 642 501 |

| 13-24 | 250 000 | 93 750 | 10 417 | 25 000 | 75 836 | 455 003 |

| 25-36 | 166 667 | 41 667 | 10 417 | 25 999 | 48 755 | 292 506 |

| 37-48 | 83 333 | 10 417 | 10 417 | 25 000 | 25 841 | 155 008 |

| Итого | 10 000 000 | 3 750 012 | 500 000 | 1 200 000 | 3 090 192 | 1 854 204 |

3.2 Расчет лизинговых платежей методом потока денежных средств

Метод ПДС по своей сути очень сильно напоминает метод составляющих, когда лизинговый платеж определяется посредством суммирования отдельных агрегатов. Основным же отличием является то, что при методе составляющих наиболее часто применяется метод равных платежей, а в методе ПДС лизинговый платеж формируется на основании фактических затрат, понесенных в данном периоде. При этом метод ПДС можно получить из метода составляющих посредством итеративного расчета лизинговых платежей от месяца к месяцу.

Итак, основой для метода ПДС служит планируемое движение денежных средств. Поскольку основную долю в платежах составляют выплаты по банковскому кредиту, соответственно расчеты в примере привязаны именно к выплатам по кредиту.

Данные для расчета возьмем из п.2.1.

Произведем расчет лизинговых платежей по следующим формулам:

![]()

![]()

![]()

![]()

Результаты представим в виде таблицы (таблица 4).

Таблица 4.

| Возмещение стоимости имущества | Проценты по кредиту | Стоимость дополнительных услуг | Лизинговая премия | НДС | Итого | |

| Итого | 10 000 000 | 5 104 151 | 612 498 | 1 020 830 | 3 347 496 | 20 084 975 |

Сравнивая полученные итоговые значения со значениями, полученными в результате расчетов по методу составляющих, можно увидеть, что разница составила 44 975 руб.

3.3 Расчет лизинговых платежей методом коэффициентов

В литературе можно встретить разные названия метода коэффициентов — и метод аннуитетов, и метод финансовых рент. В основе метода коэффициентов лежит теория о стоимости денег во времени и соответственно понятие "дисконтирование".

Величина одного

лизингового платежа ![]() рассчитывается по формуле:

рассчитывается по формуле:

![]() (18)

(18)

где ![]() — ставка лизингового процента;

— ставка лизингового процента;

![]() — число платежей в год.

— число платежей в год.

Ставка лизингового

процента (![]() ) рассчитывается в данном случае как сумма платы за

пользование кредитными ресурсами, стоимостью дополнительных услуг и лизинговой

премии:

) рассчитывается в данном случае как сумма платы за

пользование кредитными ресурсами, стоимостью дополнительных услуг и лизинговой

премии:

![]() (19)

(19)

При выводе формулы (19) мы исходили из предположения, что предмет лизинга полностью амортизируется, а лизинговые платежи начисляются и оплачиваются в конце периода. Рассмотрим пример (данные для расчета берем из п.2.1.).

Рассчитаем ставку лизингового процента по формуле (19):

![]()

Размер лизингового платежа определим по формуле (18):

![]()

Таким образом, сумма лизингового платежа, полученного с помощью метода коэффициентов, превышает размер лизингового платежа, полученного на основании метода составляющих, на 15 565 руб., что составит за весь период 747 120 руб.

В отличие от метода

![]() и метода составляющих, которые не меняют своей сути, если объект лизинга

не полностью амортизирован на момент окончания договора лизинга, метод

коэффициентов требует определенных изменений в формуле, так же как и в случаях,

если платеж вносится не в конце периода, а в начале (аннуитет пренумерандо).

Рассмотрим частные случаи применения метода коэффициентов.

и метода составляющих, которые не меняют своей сути, если объект лизинга

не полностью амортизирован на момент окончания договора лизинга, метод

коэффициентов требует определенных изменений в формуле, так же как и в случаях,

если платеж вносится не в конце периода, а в начале (аннуитет пренумерандо).

Рассмотрим частные случаи применения метода коэффициентов.

Корректировка на

авансовый платеж. В случае если в

договоре лизинга предусмотрен авансовый платеж в размере ![]() , то необходимо скорректировать общую стоимость имущества

, то необходимо скорректировать общую стоимость имущества ![]() по формуле:

по формуле: ![]() (20) Для расчета лизинговых платежей в формуле (18) заменим

(20) Для расчета лизинговых платежей в формуле (18) заменим

![]() на новое значение

на новое значение ![]() . Таким образом, если лизингодатель выплачивает аванс

и начинает платить лизинговые платежи с первого периода, то в формуле (18)

величина стоимости имущества берется за вычетом авансового платежа, т.е.

корректируется с учетом формулы (20).

. Таким образом, если лизингодатель выплачивает аванс

и начинает платить лизинговые платежи с первого периода, то в формуле (18)

величина стоимости имущества берется за вычетом авансового платежа, т.е.

корректируется с учетом формулы (20).

Корректировка на

величину остаточной стоимости.

Формула для вычисления лизингового платежа в случае возникновения остаточной

стоимости может модифицироваться. В связи с тем, что в основе метода

коэффициентов лежит теория стоимости денег во времени, к остаточной стоимости

также необходимо применить дисконтирование. Очевидно, что через ![]() лет остаточная стоимость будет меньше, чем фактическая, на величину

дисконтного множителя

лет остаточная стоимость будет меньше, чем фактическая, на величину

дисконтного множителя ![]() . Он рассчитывается по формуле:

. Он рассчитывается по формуле:

(21)

(21)

Дисконтированная остаточная стоимость рассчитывается по формуле

![]() (22)

(22)

Таким образом, итоговая формула для расчета лизингового платежа имеет следующий вид:

(23)

(23)

Выплаты лизинговых платежей в начале периода. Ранее мы рассматривали ситуацию, когда платежи осуществляются в конце периода (аннуитет постнумерандо), но платежи могут производиться и в начале периода. С экономической точки зрения лизинговые платежи должны уменьшиться, поскольку долг возвращался раньше:

(24)

(24)

3.4 Сравнительная характеристика методов расчета лизинговых платежей

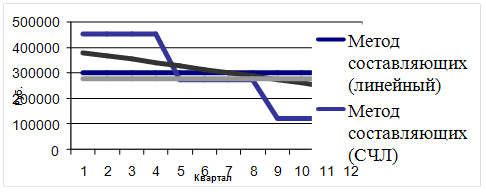

Размер лизингового платежа влияет на финансово-экономическое состояние организации, и неправильный выбор метода расчета может поставить лизингополучателя на грань неплатежеспособности, что невыгодно обеим сторонам лизинговой сделки [Приложение Г]. В таблице 5 показан размер лизингового платежа, рассчитанный различными способами для одних и тех же исходных данных.

Таблица 5

| Лизинговый платеж, рассчитанный методом | ||||

| составляющих (линейный) | составляющих (СЧЛ) | ПДС | коэффициентов | |

| Итого | 20 040 000 | 18 540 203 | 20 084 975 | 20 787 120 |

Минимальную нагрузку из всех методов несет метод составляющих, причем при применении обоих способов начисления амортизации, а максимальную — метод коэффициентов. Это связано с тем, что метод коэффициентов основывается на теории стоимости денег во времени, при этом чем выше ставка лизингового процента, тем больше эта разница.

Методы составляющих (линейный) и коэффициентов равномерно распределяют нагрузку лизингополучателя по оплате в течение всего срока действия договора, в то время как метод ПДС перекладывает основную нагрузку на начальный период, так же как и метод составляющих, основанный на уплате амортизационных отчислений методом списания стоимости по сумме чисел лет срока полезного использования.

Преимущества и недостатки каждого метода, а также первичные признаки, по которым можно определить, какой из методов расчета необходимо принять, сведены в таблицу 6.

Таблица 6.

| Характеристика | Метод | ||

| составляющих (линейный) | ПДС | Коэффициентов | |

| Преимущества |

1.Высокий уровень наглядности. 2.Простота ведения бухучета. 3.Возможность совмещения различных способов расчета составных элементов. |

1.Достаточный уровень наглядности. 2.Отсутствие разрыва между моментом возникновения затрат и их оплаты. 3. Возможность совмещения различных способов расчета составных элементов. |

1.Учитывает стоимость денег во времени. 2.Низкий уровень трудоемкости. |

| Недостатки |

1.Высокий уровень трудоемкости. 2.Громоздкость расчетов |

1.Возникновение дополнительной налоговой нагрузки. 2.Основные платежи приходятся на первый период |

1.Сложность отражения в бухучете. 2.Необходимость пересчета методом составляющих. 3.Низкий уровень наглядности. |

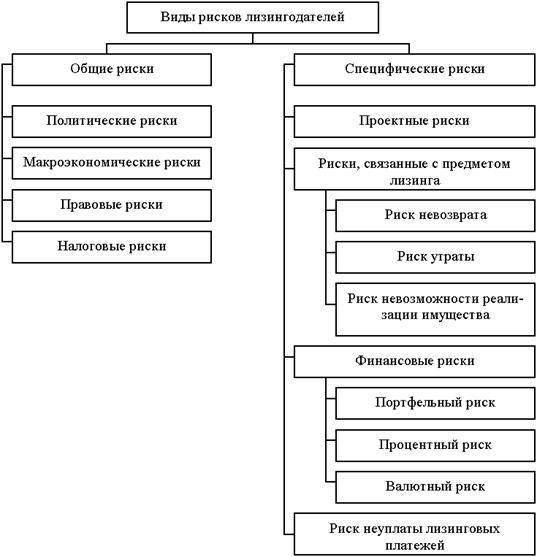

4. РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Если в странах с развитой экономикой управление рисками считается наукой, в России управление рисками требует более гибкого подхода. Как правило, российские лизинговые компании вынуждены покрывать практически все риски по лизинговой сделке. Если же они смогут аккуратно и объективно выявить риски, связанные с конкретным лизингополучателем, то они смогут и точнее определить соответствующую премию по лизинговому договору. Это улучшит качество кредитного портфеля лизингодателя, снизит стоимость сделки, и будет способствовать более активному использованию финансовой аренды лизингополучателями и развитию лизингового сектора в целом. Для этого лизинговым компаниям необходимо уметь правильно оценивать риски и управлять ими.

Риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, в принципе, для всех одинаковы. Примерно равна и вероятность, с которой тот или иной риск может произойти. Но все-таки исходы из рисковых ситуаций разные для разных компаний. Это происходит из-за того, что в одной и той же ситуации одна группа людей обладает большей осведомленностью, нежели другая группа.

Специфической особенностью управления рисками при лизинговых операциях в российских лизинговых компаниях является то, что на сегодняшний день качество кредитного портфеля большинства компаний оставляет желать много лучшего, и, поскольку в России обороты капитала невелики, для лизинговой компании одна плохая лизинговая сделка может оказаться роковой.

4.1 Разделение рисков

Лизинговые компании, особенно обеспечивающие лизингополучателей новым, технически прогрессивным оборудованием, несут следующие риски по лизинговым операциям:

· финансовые (неплатежеспособность лизингополучателей, задержки платежей, изменения налогообложения собственников и т.д.);

· организационные (отсутствие механизма нейтрализации рисков в лизинговых контрактах, неверные действия руководителей и сотрудников лизинговых компаний);

· технические (поломки, аварии, преждевременный износ вследствие нарушений лизингополучателем правил эксплуатации);

· форс-мажорные (случайная гибель объекта лизинга, хищение, уничтожение в результате военных действий и т.д.) [Приложение В].

Однако на первоначальном этапе формирования лизинговой компании наиболее существенен экономический риск, определяемый общими макроэкономическими показателями развития различных сегментов народного хозяйства. Одним из его составляющих, поддающихся численному отображению, является ценовой риск, выражающийся в динамике уровня цен на производимую продукцию и предоставляемые услуги, в том числе и услуги лизинга. Его учет позволяет прогнозировать поток ожидаемых доходов от проводимой деятельности, с целью избрания правильной концепции развития, обеспечивающей максимальный доход, что особенно существенно на первоначальной стадии формирования предприятия.

Таким образом, эффективность лизинговой сделки во многом определяется стабильностью в конкретном сегменте рынка предоставления лизинговых услуг, а также сроками и условиями действия лизингового контракта. Однако до сих пор не существует четкой методики определения возможного риска недополучения планируемых доходов лизинговой деятельности, в зависимости от вышеперечисленных факторов [5]. В определении степени риска заинтересованы как лизингодатель, так и лизингополучатель, с целью установления обоснованной взаимовыгодной величины лизинговых платежей и формы их получения. В данном параграфе предлагается использовать методы математического анализа и теории вероятности для оценки риска применительно к особенностям лизинговой деятельности. Приведем методику Юдкиной А., которая может быть использована для определения рационального типа лизинговой сделки, в частности, при выборе финансовой и оперативной аренды.

Так, при заключении сделки финансового лизинга лизингодатель на срок действия договора застрахован от изменения уровня цен на предоставляемые им услуги, под воздействием различных макроэкономических факторов. В случае же сдачи имущества в оперативный лизинг лизингодатель, рассчитывая на более высокую величину дохода, в большей степени подвержен ценовому риску.

В соответствии с теорией вероятностей, общими показателями ценового риска лизинговых услуг, будут:

1. Стандартное (среднеквадратическое) отклонение, измеряющее дисперсию ожидаемой величины лизингового платежа:

![]() (25)

(25)

где: ![]() — количество лизинговых сделок;

— количество лизинговых сделок;

![]() — значение величины платежа в i-ой

лизинговой сделке;

— значение величины платежа в i-ой

лизинговой сделке;

![]() — среднее значение лизингового

платежа.

— среднее значение лизингового

платежа.

2. Коэффициент вариабельности, показывающий относительное значение разброса величины лизинговых выплат; чем выше коэффициент вариабельности, тем больше риск:

![]() (25)

(25)

3. Риск по каждому варианту рассчитывается по формуле:

![]() (27)

(27)

где: ![]() — соответственно максимальная, минимальная и

прогнозируемая величина лизинговых выплат.

— соответственно максимальная, минимальная и

прогнозируемая величина лизинговых выплат.

Даже если риски по лизинговой сделке правильно оценены, то развитие лизинга в России, вообще, во многом зависит от надежных гарантий, сокращающих финансовые риски, которым могут быть подвергнуты участники лизинговых операций. Лизингодателям важно получение гарантий своевременного возврата лизинговых платежей, построение страховой защиты от потерь в результате неисполнения обязательств, наступившего вследствие временной или полной неплатежеспособности лизингополучателей.

4.2 Управление рисками

Степень детализации анализа в каждом конкретном случае различна и зависит от многих факторов, таких как предполагаемый объём финансирования проекта и доля проекта в лизинговом портфеле компании, значимость проекта для компании и т.д. В подавляющем большинстве случаев лизинговая компания рассматривается кредиторами как финансовый посредник. Основные составляющие комплексной оценки лизингополучателя как конечного заемщика с точки зрения кредитора стандартны. Особенность именно лизингового инвестиционного проекта проявляется в специфической оценки рисков и отработке гарантий своевременной возвратности капиталовложений в полном объеме.

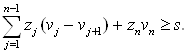

Рассмотрим метода оценки риска применительно к компании - лизингодателю с целью определения величины чистого дисконтированного дохода от предоставления оборудования (автокран) в лизинг. Компания - лизингодатель планирует осуществить закупку данного оборудования у производителя. Основные экономические показатели приведены в таблице.

Таблица 7

| Наименование показателей | Значение |

| Балансовая стоимость имущества | 278,5 тыс. руб. |

| Годовая норма амортизации | 10% |

| Срок начисления амортизации | 10 лет |

| Срок договора | 5 лет |

| Периодичность лизинговых платежей в год | 1 |

| Ставка лизингового процента | 20% |

| Ставка процента за кредит | 15% |

| Ставка комиссионного вознаграждения | 5% |

| Доля заемных средств в стоимости имущества | 100% |

Компания - лизингодатель определяет тип заключаемого лизингового контракта (финансовый или операционный лизинг).

Согласно данным, приведенным в таблице выше, ежегодная сумма лизинговых платежей по финансовому лизингу составит 83,55 тыс.руб. (для упрощения расчетов принята аннуитетная форма платежа).

Таблица 8

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 |

| Финансовый лизинг (аннуитетный платеж) | 83,55 | 83,55 | 83,55 | 83,55 | 83,55 |

Для использования метода оценки степени риска вследствие возможного недополучения ожидаемых платежей, а также определения прогнозируемой величины лизинговых платежей необходимо произвести ретроспективный анализ динамики стоимости использования лизингового имущества за период, равный сроку заключаемого контракта.

В таблице 9 приведены сведения о суммах лизинговых платежей, скорректированные на величину коэффициента использования по данному типу оборудования. Под коэффициентом использования понимается величина времени чистого использования оборудования по договору лизинга, к общему времени технически возможного времени использования.

![]()

где: ![]() - коэффициент использования;

- коэффициент использования;

Таблица 9

| 1999 | 2000 | 2001 | 2002 | 2003 | |

| Коэффициент использования | 0,83 | 0,91 | 0,86 | 0,95 | 0,96 |

| Сумма лизинговых платежей | 71 | 76 | 75 | 84 | 85 |

Основываясь на проведенном анализе, предприятие - лизингодатель прогнозирует величину ожидаемых доходов от использования оборудования при оперативном лизинге, с учетом среднего коэффициента использования

Прогнозируемая выручка от производственной деятельности при предоставлении лизингового оборудования:

Таблица 10

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 |

| Сумма прогнозинуемых лизинговых платежей | 86 | 86 | 88 | 88 | 89 |

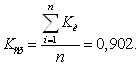

Согласно предлагаемому методу производим расчет среднеквадратического отклонения, коэффициента вариабельности и величины риска.

Прогнозируемую ставку лизинговых платежей устанавливаем исходя из минимально необходимой величины, основываясь на данных, полученных при определении величины финансового лизинга 83,55 тыс. руб.

Средняя величина лизингового платежа по контракту оперативного лизинга составляет:

тыс.руб.

тыс.руб.

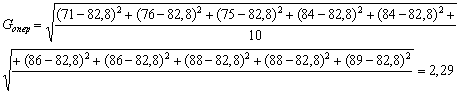

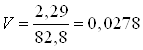

Среднеквадратическое отклонение и коэффициент вариабельности составят:

Величина риска по данному типу контракта составляет:

![]()

Средняя величина лизингового платежа по контракту финансового лизинга составляет:

тыс. руб

тыс. руб

Среднеквадратическое отклонение и коэффициент вариабельности в этом случае составят:

![]()

Величина риска по данному типу контракта составляет:

![]()

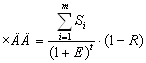

Определяем величину ![]() (чистый дисконтированный

доход) для каждого из вариантов лизинговой сделки с учетом прогнозируемого

риска недополучения доходов по каждому типу лизингового контракта. Принимаем

коэффициент дисконтирования равный

(чистый дисконтированный

доход) для каждого из вариантов лизинговой сделки с учетом прогнозируемого

риска недополучения доходов по каждому типу лизингового контракта. Принимаем

коэффициент дисконтирования равный ![]() .

.

![]() тыс.руб

тыс.руб

![]() тыс.руб

тыс.руб

Согласно расчетам, проведенным по предлагаемому методу, был произведен учет ценового риска при заключении договора финансового и оперативного лизинга на один и тот же вид оборудования. В результате расчетов было выявлено, что более высокий уровень дохода может быть достигнут при заключении договора финансового лизинга, при котором величина ценового риска ниже, чем при сдаче того же оборудования в оперативный лизинг. И хотя предпочтения компании - лизингодателя в пользу оперативного или финансового лизинга в первую очередь определяется характером спроса, предъявляемого на лизинговое оборудование, тем не менее фактор ценового риска может существенно влиять на выбор типа заключаемых контрактов.

5. ЗАДАЧА ОПТИМИЗАЦИИ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

5.1 Постановка задачи

Рассматривается специальный класс оптимизационных задач, возникающих при моделировании финансового лизинга. Исходная задача оптимизации лизинговых платежей сведена к задаче линейного программирования при наличии дополнительных условий комплементарности на выделенные пары переменных, характеризующих прибыль и убытки лизингодателя по периодам. Показано, что при естественных для рассматриваемой модели лизинга ограничениях проблема допускает эффективное решение средствами линейного программирования.

Под финансовым лизингом понимается финансовая аренда. Этот вид деятельности достаточно широко распространен в экономической практике.

Рассмотрим одну из возможных схем лизинга.

1. Банк предоставляет лизингодателю кредит.

2. На сумму кредита лизингодатель приобретает у поставщика предмет лизинга.

3. Лизингодатель передает предмет лизинга в пользование лизингополучателю.

4. Лизингополучатель периодически выплачивает лизингодателю лизинговые платежи, а по завершении лизингового договора приобретает предмет лизинга по остаточной стоимости.

5. Лизингодатель рассчитывается по кредиту с банком и платит налоги.

Пусть лизинговый

договор охватывает ![]() периодов.

Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты

периодов.

Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты ![]() , указывающие срок

окончания

, указывающие срок

окончания ![]() -го периода (от начала

действия договора). Предполагается, что именно в моменты

-го периода (от начала

действия договора). Предполагается, что именно в моменты ![]() и происходят все

финансовые операции, связанные с рассматриваемым лизинговым договором:

лизингополучатель в момент

и происходят все

финансовые операции, связанные с рассматриваемым лизинговым договором:

лизингополучатель в момент ![]() уплачивает

лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку

заранее оговоренную часть кредита с соответствующими процентами и платит налоги

государству. Величина этих налогов будет зависеть от производимых лизинговых

платежей, которые и являются управляющими параметрами рассматриваемого

процесса.

уплачивает

лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку

заранее оговоренную часть кредита с соответствующими процентами и платит налоги

государству. Величина этих налогов будет зависеть от производимых лизинговых

платежей, которые и являются управляющими параметрами рассматриваемого

процесса.

Неправильный выбор лизинговых платежей ведет к неоправданному завышению налоговых отчислений.

Предполагается, что

в каждый период лизингодатель получает определенную сумму из поступающих

лизинговых платежей в качестве вознаграждения за услуги лизингополучателю.

Будем считать, что лизингодатель рассматривает суммы получаемых вознаграждений

приведенными к началу действия лизингового договора. Тем самым речь идет о

домножении получаемых сумм на дисконтирующий множитель: если ![]() — сумма, полученная лизингодателем

в момент

— сумма, полученная лизингодателем

в момент ![]() , то считается, что она

эквивалентна сумме

, то считается, что она

эквивалентна сумме ![]() , полученной в

начальный момент времени

, полученной в

начальный момент времени ![]() , где

, где ![]() — непрерывно начисляемая

безрисковая ставка процента, применяемая лизингодателем.

— непрерывно начисляемая

безрисковая ставка процента, применяемая лизингодателем.

Аналогично

оценивает выплачиваемые лизинговые платежи лизингополучатель, приводя их также

к начальному моменту времени ![]() .

.

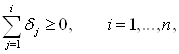

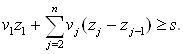

Задача состоит в том, чтобы спланировать лизинговые платежи таким образом, что:

·

обеспечивается выполнимость всех

требуемых выплат лизингодателя в каждый момент ![]() , т. е. не допускается превышение расходов над доходами. При этом

возможно использование неизрасходованных средств предыдущих периодов;

, т. е. не допускается превышение расходов над доходами. При этом

возможно использование неизрасходованных средств предыдущих периодов;

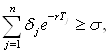

·

обеспечивается заданный уровень ![]() приведенной стоимости

суммарного вознаграждения лизингодателя;

приведенной стоимости

суммарного вознаграждения лизингодателя;

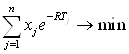

·

при фиксированной непрерывно

начисляемой безрисковой ставке процента ![]() ,

применяемой лизингополучателем, достигается минимум суммы приведенных

лизинговых платежей.

,

применяемой лизингополучателем, достигается минимум суммы приведенных

лизинговых платежей.

5.2 Математическая формализация модели

Для простоты не будем учитывать налог на добавленную стоимость (предполагая, например, что он немедленно возмещается). Все расходы лизингодателя разделим на две группы: зависящие от объемов лизинговых платежей и не зависящие от них.

К первой группе

относятся налоги с оборота и налог на прибыль. Пусть ![]() — лизинговый платеж в

— лизинговый платеж в ![]() -й период и

-й период и ![]() — суммарная ставка налогов

с оборота

— суммарная ставка налогов

с оборота ![]() . Тогда величина налогов с

оборота, выплачиваемого с платежа

. Тогда величина налогов с

оборота, выплачиваемого с платежа ![]() , равна

, равна ![]() .

.

Все расходы второй

группы разбиваются, в свою очередь, на две составные части: ![]() — расходы, учитываемые при

исчислении прибыли за

— расходы, учитываемые при

исчислении прибыли за ![]() -й период

(например, процентные платежи банку и т. п.),

-й период

(например, процентные платежи банку и т. п.), ![]() —

расходы за

—

расходы за ![]() -й период, не включаемые в

расчет налога на прибыль (например, погашение части кредита).

-й период, не включаемые в

расчет налога на прибыль (например, погашение части кредита).

В расчете прибыли

за ![]() -й период участвует также

величина амортизации предмета лизинга

-й период участвует также

величина амортизации предмета лизинга ![]() .

Все величины

.

Все величины ![]() считаются заданными изначально.

В этих обозначениях расчет прибыли за

считаются заданными изначально.

В этих обозначениях расчет прибыли за ![]() -й

период осуществляется по формуле

-й

период осуществляется по формуле

(28)

(28)

где ![]() — неотрицательные

коэффициенты, содержательный смысл которых состоит в следующем.

— неотрицательные

коэффициенты, содержательный смысл которых состоит в следующем.

Собственно о

прибыли мы говорим лишь в случае неотрицательности ![]() .

В противном случае речь должна идти об убытке в размере

.

В противном случае речь должна идти об убытке в размере ![]() .

.

Коэффициенты ![]() задают учет в прибыли

задают учет в прибыли ![]() -го периода убытков

предыдущих периодов и подчинены естественным условиям:

-го периода убытков

предыдущих периодов и подчинены естественным условиям:

Пусть, далее, ![]() — остаточная стоимость

предмета лизинга,

— остаточная стоимость

предмета лизинга, ![]() — ставка налога

на прибыль

— ставка налога

на прибыль ![]() .

.

В принятых

обозначениях доход ![]() лизингодателя в

лизингодателя в ![]() -й период будет задаваться

формулами:

-й период будет задаваться

формулами:

(29)

(29)

Теперь мы можем записать условия нашей задачи соответственно в виде:

(30)

(30)

(31)

(31)

(32)

(32)

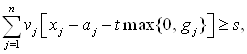

Для удобства дальнейшего изложения проведем некоторое упрощение вида задачи. С этой целью введем новые вспомогательные обозначения.

![]()

![]()

![]()

![]()

![]()

![]()

В результате исследуемая задача получает следующую математическую формулировку:

(33)

(33)

![]() (34)

(34)

![]() (35)

(35)

(36)

(36)

![]() (38)

(38)

Отметим, что все

фигурирующие здесь константы ![]() положительны

и коэффициенты

положительны

и коэффициенты ![]() и

и ![]() подчинены условию монотонности

подчинены условию монотонности

![]() Кроме

того, выполняется

Кроме

того, выполняется ![]() Это, как легко видеть, следует из

естественного требования

Это, как легко видеть, следует из

естественного требования ![]() где

где ![]() —

балансовая стоимость предмета лизинга и

—

балансовая стоимость предмета лизинга и ![]()

5.3 Решение задачи

Для упрощения вида

задачи введем дополнительные неотрицательные неизвестные ![]() , обозначая через

, обозначая через ![]() левую часть неравенств (35):

левую часть неравенств (35):

(38)

(38)

Отсюда следует

![]()

и неравенство (36) можно переписать в виде

Раскрывая скобки и перегруппировывая слагаемые, отсюда получаем

Введем величины ![]() при

при ![]() и

и ![]() перепишем последнее

неравенство в виде

перепишем последнее

неравенство в виде

(39)

(39)

Как отмечалось, ![]() и потому в этом

неравенстве все коэффициенты

и потому в этом

неравенстве все коэффициенты ![]() положительны.

положительны.

В результате, с

использованием введенных новых переменных ![]() в

записи задачи произойдут следующие изменения:

в

записи задачи произойдут следующие изменения:

1) ограничения (35)

заменятся на уравнения (38) при дополнительном условии неотрицательности на

переменные ![]() ;

;

2) неравенство (36) заменяется на (39).

Полученная задача

является задачей нелинейного программирования. Однако присутствующие элементы

нелинейности имеют специфический характер, и, вводя дополнительные переменные,

им можно придать вид известных условий комплементарности. С этой целью введем