Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Платёжный баланс

Дипломная работа: Платёжный баланс

Содержание

Введение

1. Платёжный баланс

1.1 Определение и структура баланса

1.2 Виды платёжного баланса

1.3 Факторы, влияющие на платёжный баланс

1.4 Методы прямого государственного контроля и регулирования платёжного баланса

2. Методы регулирования платёжного баланса

2.1 Классическая теория регулирования платёжного баланса

2.2 Кейнсианская теория регулирования

2.3 Платёжный баланс в теориях современных монетаристов

3. Платёжный баланс на современном этапе

3.1 Платёжный баланс ссср и россии на начальном этапе

3.2 Состояние платёжный баланс на современном этапе

Заключение

Список литературы

Введение

Внешнеэкономические связи в своем развитии проходят определенные этапы, смена которых характеризует усиление целостности мирового хозяйства, усложнение содержания международных экономических отношений: от торговли и услуг - к вывозу капитала и последующему созданию международного производства, далее - к формированию единого мирового рынка валют, кредитов, ценных бумаг. Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит отражение в платёжном балансе.

Данная тема, безусловно, является актуальной, так как платежный баланс представляет собой отражение экономического состояния страны. В современных условиях трудно прогнозировать или активно участвовать в международной валютно-финансовой системе, если четко и реально не сбалансирован платежный баланс. Тенденции роста взаимосвязей и взаимовлияний экономики развитых стран требует тщательного подхода к разработке платежного баланса страны.

Целью курсовой работы является изучение платёжного баланса и анализ динамики за последние несколько лет. Задачами курсовой работы было изучение структуры платёжного баланса, его видов, методов регулирования платёжного. Таких как классическая теория регулирования, кейнсианская, теория современных монетаристов, а также проанализировать динамику платёжного баланса за ряд лет.

1. Платёжный баланс

1.1 Определение и структура баланса

Международные отношения стран находят обобщённое выражение в балансах международных расчётов.

Баланс международных расчетов - это и есть соотношение денежных требований и обязательств, поступлений и платежей страны по отношению к другим странам.

Основные виды баланса международных расчётов:

Расчетный баланс;

Баланс международной задолженности;

Платежный баланс.

Расчётный баланс - это соотношение требований и обязательств данной страны на определенную дату независимо от сроков поступления платежей.

Баланс международной задолженности - близок к расчетному и отличается лишь набором статей. В международной практике его принято составлять на конец года и называть балансом международных активов и пассивов страны.

В данной курсовой работе рассматривается платёжный баланс. Под платежным балансом понимается статистическая запись всех экономических сделок или обязательств, осуществленных (или срок по которым наступил) в течение определенного отрезка времени (месяц, квартал, год) между резидентами данной страны и резидентами любых других стран мира.

Платежный баланс фиксирует состояние платежей и поступлений данной страны. Международный валютный фонд характеризует платежный баланс как "статистическую запись всех экономических сделок в течение данного периода между резидентами отчитывающихся стран".

Под резидентами страны могут пониматься дипломаты, военные, туристы, даже если они находятся вне территории своей страны, выступают резидентами того государства, гражданами которого они являются. Это относится и к фирме, служит резидентом того государства, где она зарегистрирована, но не того, где она выполняет свои операции. Что касается филиалов и отделений, то они тоже могут быть резидентами и представительствовать от мест их регистрации. Статус "резидента" зависит от факта регистрации его постоянного места нахождения или проживания. Исключение составляют международные организации (ООН, МВФ и др.), которые не являются резидентами той страны, где они расположены.

Баланс отражает не индивидуальные, а совокупные сделки между данной страной и другими государствами. Обычный срок или период, охватываемый платежным балансом один календарный год.

Под понятием "сделка" подразумевается любой обмен, в котором товар, экономическая услуга или право собственности на активы переходят от резидента одной страны к резиденту другой.

Платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами.

Основа платежного баланса - группировка всех видов сделок, результаты которых связаны с ростом потребностей в товарах и услугах (отток валюты из страны) или поступление иностранной валюты (приток ее в страну). Основные торговые сделки, приводящие к поступлению в Россию иностранной валюты из других стран

Экспорт товаров. В него включаются все товары, пересекающие таможенную границу России. Кроме импорта и экспорта традиционных товаров внешней торговли, отражаемых по статьям “Основной экспорт товаров”, “Основной импорт товаров", по данной статье отражаются экспорт и импорт товаров, приобретаемых транспортными средствами в портах, а также товары, экспортируемые (импортируемые) для переработки с последующим реимпортом (реэкспортом). Экспорт и импорт товаров отражаются в момент перехода права собственности от нерезидентов к резидентам (или, наоборот) по рыночным ценам. В подавляющем числе случаев это означает, что для оценки операций используются контрактные цены или цены, которые фактически имели место при осуществлении операций.

Экспорт услуг. К нему относятся платежи за фрахт отечественных судов, обслуживание иностранных туристов, дипломатов и бизнесменов, прибывающих в страну.

Проценты и дивиденды, выплачиваемые российским владельцам иностранных акций. Это - проценты на закупленные на фондовом рынке акции иностранных компаний, а также доходы, переводимые действующими за границей российскими предприятиями (в форме смешанных обществ).

Односторонние переводы или трансферты. Сюда относятся переводы пенсий, помощь иностранным государствам и пересылаемая своим родственникам заработная плата эмигрантов, все программы правительственной или частной гуманитарной помощи, предоставляемой России. Особенность данного вида сделки состоит в том, что она включает все переводы, которые не предусматривают обратного потока ресурсов в обмен на полученные средства. Трансферт по определению является операцией, в которой одна институциональная единица предоставляет другой единице товар, услугу, актив или права собственности, не получая взамен в качестве эквивалента товара, услуги или актива. В платёжном балансе проводится различие между текущими и капитальными трансфертами. Текущие трансферты увеличивают уровень располагаемого дохода и потребления товаров и услуг получателя и уменьшают располагаемый доход и потенциальные возможности потребления донора, например, гуманитарная помощь в форме потребительских товаров и услуг. Текущие трансферты отражаются в счете текущих операций. Трансферты, не являющиеся текущими, по определению являются капитальными. Капитальные трансферты приводят к изменению в объеме активов или обязательств донора и получателя и отражаются в счете операций с капиталом. Если донор и получатель являются нерезидентами по отношению друг к другу, капитальный трансферт приводит к изменению в уровне национального богатства экономик, которые они представляют. Пример капитальных трансфертов представляют безвозмездная передача прав собственности на основные фонды, прощение долгов. Безвозмездная передача денежных средств рассматривается как капитальный трансферт только в том случае, если эти средства предназначены для приобретения основных фондов или капитального строительства (например, безвозмездное финансирование правительством Германии строительства жилья для российских военнослужащих).

Операции с финансовыми инструментами. В финансовом счете отражаются операции с активами и обязательствами резидентов по отношению к нерезидентам, которые произошли в отчетном периоде. Изменение задолженности в результате переоценки активов и обязательств в финансовом счете не отражается. Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате операций. Наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств. В финансовом счете активы и обязательства в первую очередь классифицируются по функциональному признаку. Различают четыре функциональные группы активов или обязательств: прямые инвестиции, портфельные инвестиции, резервы и прочие инвестиции. Границы между этими группами достаточно условны. Прямые инвестиции осуществляются для оказания воздействия на процесс управления предприятием, что достигается посредством участия в его капитале. Все операции, происходящие между прямым инвестором и предприятием прямого инвестирования, в форме, отличной от участия в собственном капитале этого предприятия, например, предоставление кредитов, также классифицируются как прямые инвестиции. Портфельные инвестиции представляют собой долговые ценные бумаги, акции и т.п., которые приобретаются главным образом для получения дохода. Для разграничения прямых и портфельных инвестиций на практике используется следующий критерий: если инвестор владеет 10 и более процентами обыкновенных акций предприятия, считается, что вложенные средства носят характер прямых инвестиций. Все операции, которые не рассматриваются как операции с прямыми, портфельными инвестициями и резервными активами, отражаются по статье “Прочие инвестиции”. Прочие инвестиции, так же как и портфельные, классифицируются в соответствии с тем, является ли финансовый инструмент активом или обязательством резидентов. Активы и обязательства по статье “Прочие инвестиции” классифицируются по виду финансового инструмента: наличная валюта и депозиты, торговые кредиты, ссуды и займы, просроченная задолженность, прочие активы и обязательства. Далее во многих случаях указываются сектор дебитора-резидента (для обязательств) или кредитора-резидента (для активов). По статье “Наличная иностранная валюта” показывается чистый рост/снижение наличной иностранной валюты в кассе банков и вне банковской сферы (например, “на руках" у населения). По статье “Остатки на текущих счетах и депозиты” (активы) показывается изменение остатков на текущих и срочных депозитных счетах резидентов (банковского и небанковского сектора) в банках-нерезидентах. Аналогично по статье “Наличная национальная валюта” показывается чистое приобретение/продажа наличных рублей нерезидентами, а по статье “Остатки на текущих счетах и депозиты” (обязательства) - изменение остатков на текущих и срочных депозитных счетах нерезидентов в банках-резидентах. По статьям “Торговые кредиты и авансы” (привлеченные и предоставленные) показывается изменение (в результате операций) задолженности по авансам и рассрочкам платежей за экспорт и импорт товаров и услуг. По статьям “Ссуды и займы предоставленные (непросроченные) ” и “Ссуды и займы привлеченные (непросроченные) ” показываются все операции, приводящие к изменению задолженности по непросроченным ссудам и займам. Операциями, приводящими к росту задолженности, являются использование новых кредитов и образование нового долга в результате реструктуризации (или переноса сроков погашения) старого. Снижение непросроченной задолженности по ссудам и займам происходит в соответствии с графиком ее погашения и в результате ее досрочного погашения. По статье “Изменение задолженности по своевременно не поступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам" показывается движение просроченной задолженности по предоставленным торговым кредитам. По статьям “Просроченная задолженность" (активы и обязательства) показываются все операции, приводящие к изменению просроченной задолженности (кроме просроченной задолженности по торговым кредитам, которая показывается по отдельной статье): накопление, включая накопление задолженности по просроченным процентам, погашение, в том числе погашение за счет реструктуризации и переоформления в новое кредитное соглашение. Например, если ссуда была просрочена, то по статье “Ссуды и займы" платёжный баланс показывается, что ссуда была погашена, но при этом проводится возникновение нового требования по статье “Просроченная задолженность”. Таким образом, в платёжный баланс считается, что если ссуда была просрочена, то задолженность по ней более не является ссудной, так как последняя по определению представляет собой предоставление кредитором финансовых средств дебитору в рамках некоторого первоначального соглашения. Сходный подход используется для отражения просрочек по процентам. Например, если проценты, подлежащие выплате, фактически не были выплачены, то в платёжный баланс в счете текущих операций показывается график платежей процентов, а в финансовом счете - возникновение просроченной задолженности по процентам. Если же в отчетном периоде проценты, просроченные в предыдущих периодах, фактически выплачиваются, то в финансовом счете ПБ показывается погашение просроченной задолженности по процентам, но не выплаты процентов в счете текущих операций. Если же непросроченная ссуда была переоформлена в новый кредит, то по статье “Ссуды и займы" показывается ее погашение и одновременно по этой же статье проводится возникновение новой задолженности в соответствии с новым соглашением. Аналогично показывается переоформление в новый кредит просроченной задолженности: по статье “Просроченная задолженность" проводится снижение задолженности, а по статье “Ссуды и займы непросроченные ” - возникновение задолженности. В случае, если реструктуризация непросроченных и просроченных ссуд происходит посредством выпуска ценных бумаг, по статьям “Ссуды и займы непросроченные” и “Просроченная задолженность" показываются соответственно снижение задолженности, а по статье “Портфельные инвестиции” - рост задолженности, переоформленной в ценные бумаги. Описанные методы отражения операций с долговыми финансовыми инструментами позволяют показывать в платежном балансе трансформации долга и переходы его из одной категории в другую независимо от того, связаны они с фактическими (кассовыми) платежами или нет. [2]

В соответствии с принятой практикой платежный баланс составляется по принципу двойного счета. Он заключается в том, что каждая сделка записывается одновременно на двух счетах: дебетовом, свидетельствующем о поступлении товара или средств на данный счет, и кредитовом, характеризующем предоставление товара или выплату средств с данного счета.

Экспорт товаров и услуг, дары, приток капитала - все это фиксируется на кредитовом счете платежного баланса со знаком "+". Импорт же товара или зарубежные инвестиции, займы и кредиты, направляемые за рубеж, дары и пенсии, переводимые иностранцами, - все это отражается на дебетовом счете со знаком "-".

Принцип двойного счёта предполагает равенство или нулевое сальдо. Учет всех сделок как движения товаров или как движения капитала дает результат, равный нулю.

Отрицательное (пассив) или положительное (актив) сальдо свидетельствует о нарушении равновесия в одном из следующих разделов платежного баланса: а)"видимая" торговля, связанная с продажей товаров; б)"невидимая" торговля, к которой, в частности, относятся разные услуги и транспортные перевозки; в) движение катала из одной страны в другую.

Принцип двойного счета, используемого в платежном балансе, предполагает два действия (сделки), чему соответствуют записи. Одно действие дополняет или является результатом другого. Например, покупая товар, покупатель расплачивается за него деньгами. При этом важно, что первично было решение приобрести товар, как следствие - передать за него продавцу деньги, а не наоборот. Аналогичным образом при импорте товаров или услуг первичным будет желание воспользоваться услугами, а вторичным - оплата услуг.

Этому соответствует деление всех статей на автономные и компенсирующие. Главным моментом, определяющим вид сделки, служит первичность или производность их возникновения.

К основным (автономным) относят статьи, отражающие движение товаров или капитала, объясняемое обычными коммерческими соображениями; балансирующим (компенсирующим) статьи - отражающие перевод средств на обеспечение движения товара или капитала.

Основные статьи охватывают экспорт и импорт товаров и услуг, поскольку это первичные операции, выполняемые на базе переговоров и оценки качества товаров. Аналогично первичными (основными) будут инвестиции в создание производственных филиалов.

В балансирующих статьях отражаются методы и источники урегулирования сальдо платежного баланса, включая движение валютных резервов, изменение объема краткосрочных активов, государственную помощь, государственные займы и кредиты международных финансовых организаций. Сальдо по основным статьям, свидетельствующее о притоке иностранных денежных средств и капитала в страну (+) и, наоборот, об их оттоке (-). Следует заметить, что деление статей на основные и балансирующие, несмотря на внешне четкие критерии, на практике может таковым и не быть. Например, правительство может поставить вопрос о получении долгосрочного займа в связи с отрицательным сальдо платежного баланса. В этом случае долгосрочный заем будет, по существу, относится к балансирующей статье. Аналогично введение национальным правительством "залоговой системы" оплаты товаров означает краткосрочное кредитование. Которое в платежном балансе будет находиться в основных статьях.

На практике в одной балансовой статье могут отражаться как автономные, так и компенсирующие сделки. Наконец, одни и те же статьи могут рассматриваться и как основные, и как балансирующие в зависимости от целей, которые ставятся при подведении баланса.

1.2 Виды платёжного баланса

Итоговое равновесие не означает наличия дисбаланса по отдельным группам статей. Многое зависит от того, где будет проведена сальдирующая средняя линия, так как при общем подсчете учитываются лишь позиции выше средней линии; позиции ниже ее исключаются из рассмотрения. В результате можно получить несколько различных видов балансов.

Таблица 1.1 "Виды балансов"

| Базисный баланс | Баланс автономных счетов | Баланс ликвидности | |||

| Составляющие |

Источники покрытия |

Составляющие |

Источники покрытия |

Составляющие |

Источники покрытия |

| Баланс текущих счетов | Баланс движения краткосрочного капитала | Базисный баланс | Баланс движения счетов официальных резервов | Базисный баланс | Краткосрочный капитал, находящийся у иностранных резидентов |

| Баланс движения долгосрочного капитала | Баланс движения счетов официальных резервов | Баланс движения краткосрочного капитала | Статья "Ошибки и пропуски" | Краткосрочный капитал, находящийся в руках национальных резидентов | |

| Статья "Ошибки и пропуски" | Баланс движения счетов официальных резервов | ||||

При оценке положения страны в международных расчетах, прежде всего, определяется соотношение экспорта и импорта. Подведение черты под объемами поступления и продажи товаров за границу позволяет получить торговый баланс.

Торговое сальдо во многом определяет общий итог платежного баланса, однако, отрицательное торговое сальдо не обязательно означает общий дефицит. Так, Великобритания в последней трети прошлого века длительное время допускала отрицательное сальдо по торговым операциям, поскольку оно с лихвой перекрывалось поступлениями из других источников, в том числе в сфере услуг.

Положение страны в международных расчетах характеризуют также суммы, перечисляемые в виде пенсий, даров, безвозмездных субсидий. Фактически под этим подразумевается импорт в страну иностранных товаров в форме безвозмездной помощи. Важно, что все сделки такого рода односторонни, и страна, перечисляющая средства, ничего не получает взамен.

Прибавление к балансу товаров и услуг сумм по односторонним переводам и дарам позволяет получить баланс по текущим операциям. Здесь над сальдирующей средней линией оказываются все статьи, связанные с движение средств по товарам и услугам; под линией - с движением резервов, как частных, так и государственных.

Баланс по текущим операциям (счетам) дает достаточно полный объем информации относительно экономического положения страны.

Положительное сальдо баланса по текущим счетам свидетельствует о том, что страна продает произведенные ею товара и услуги другим странам в большем объеме, чем покупает. Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам.

Можно сделать вывод, что баланс по текущим операциям показывает нетто-изменения в иностранных средствах, находящихся в распоряжении страны.

Дополнение баланса по текущим операциям статьями по долгосрочным переводам и платежам позволяет вывести базисный баланс.

Введенные в баланс позиции отражают в той или иной форме важнейшие макроэкономические показатели страны: соотношение внешних и внутренних цен, курс валюты, величину дохода, темпы роста, склонность к "сбережениям". Эти показатели стабильны и изменяются редко. В соответствии с общим подходом в перспективе базисный баланс должен быть равен нулю; в противном случае стране придется столкнуться с изменением ее задолженности.

Добавление к базисному балансу статьи "краткосрочная задолженность" вызывает ряд проблем. Краткосрочный капитал более гибко реагирует на изменение процентной ставки. Основная часть краткосрочного капитала связана с обеспечением торговли товарами и услугами.

Краткосрочная задолженность свидетельствует о наличии или, наоборот, нехватке краткосрочных долговых обязательств. Этими обязательствами можно воспользоваться для того, чтобы обменять их на иностранную валюту в связи с изменениями в балансе, вызванными циклическими трудностями, долгосрочными обязательствами и т.д. В кризисных обстоятельствах активы по краткосрочным резервам могут использоваться для погашения задолженности.

Так, в начале 90-х годов Банк для внешней торговли СССР, не имея средств для оплаты долгосрочных и среднесрочных займов, предоставленных бывшему СССР иностранными банками, использовал краткосрочные активы и, в частности, средства на счетах предприятий для выплаты долгов и процентов по долгосрочным и краткосрочным кредитам. Были заморожены на несколько лет валютные счета не только юридических, но и физических лиц.

Большой объем краткосрочных обязательств может поставить страну в тяжелое положение, даже если она располагает значительными суммами привлеченных долгосрочных займов. Такую ситуацию можно сравнить с положением должника, истратившего все текущие средства, но обладающего недвижимостью; быстро продать ее по нормальной цене с целью уплаты долга оказывается невозможным.

Страна, имеющая превышающий норму объем краткосрочной задолженности, будет вынуждена привлекать иностранные краткосрочные кредиты или даже произвести временную девальвацию своей валюты.

Прибавление к базисному балансу статьи "движение краткосрочного капитала" дает баланс автономных счетов. Важность такого баланса связана с тем, что международного краткосрочного капитала может быть не временным явлением, но следствием развития экономики страны.

Особо следует остановиться на статье "ошибки и пропуски". Эта статья появляется для "приведения к нулю" разницы между активами и пассивами.

Если для составления полноценного баланса каждая сделка теоретически должна отражаться в нем два раза, то практически это требование часто не выполняется. Причиной могут быть недостатки статистической отчетности или нелегальность самой сделки.

Величина сумм по статье "ошибки и пропуски" колеблется в зависимости от качества статистической службы, уровня ведения документами и т.д. Как правило, быстрое увеличение сумм происходит при кризисных ситуациях, ухудшении общего экономического положения страны и т.д. Эти суммы могут быть очень большими. Так, неучтенные переводы денежных средств из России, осевшие на счетах западных банков, составили в 1992 г. по экспертным оценкам сумму в 10-15 млрд. долл.

Еще одна разновидность - баланс ликвидности отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов страны.

Далее остановимся на статье "государственные резервы". В число национальных резервов, накапливаемых государством на счетах национального банка, включаются золото, запасы иностранной валюты (ведущих капиталистических стран), резервные квоты МВФ и СПЗ ("специальные права заимствования" в МВФ).

Роль государственных резервов многогранна. Сюда относится выполнение таких функций, как обеспечение гарантий поддержки курса национальной валюты, страхование от неожиданных потерь при неурожаях, стихийных бедствиях, гражданских беспорядках, военных действиях. Резервы гарантируют кредитоспособность нации и при использовании в форме кредита обеспечивают дополнительную прибыль в бюджет страны.

Поддержка курса национальной валюты зависит от продажи валютных резервов при образовании отрицательного сальдо платежного баланса. Что касается гарантированного снабжения страны, когда происходят неожиданные потрясения, то наиболее ярким примером может быть использование государственных резервов в большинстве промышленно развитых стран в связи с резким подорожанием нефти. В ряде случаев страны предпочитают не продавать свои резервы, сдавая их в "аренду" под проценты.

Увеличение золото-валютных резервов положительно влияет на международный престиж страны, свидетельствуя об устойчивости и надежности ее экономического положения. Сам же по себе рост резервов не предоставляет собой положительного явления во всех случаях.

Накопление резервов особенно бесперспективно, когда речь идет об иностранных валютах, подверженных девальвации.

Следует заметить, что изменения в резервах национального банка и одновременно движение капитала по долгосрочным и краткосрочным счетам - зеркальное отражение баланса по текущим операциям.

Такая ситуация вполне понятна, если вспомнить, что продажа товаров, услуг и предоставление даров соответствуют долгосрочным и краткосрочным переводам капитала и займов.

Рассмотренные виды не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств.

Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Россия, столкнувшись с кризисной ситуацией в области своей иностранной задолженности и опубликовав свой баланс в 1993 г., специально выделила разделы, касающиеся суммы выплаченных, задержанных и аннулированных долгов по отношению к своим дебиторам и кредиторам.

В платежный баланс России были включены статьи, касающиеся привлеченных долгосрочных и краткосрочных кредитов с разбивкой по объему использованных и амортизируемых сумм.

Причина в том, что Советский Союз, предоставивший ранее значительные суммы развивающимся странам, столкнулся с неплатежеспособностью заемщиков.

Кроме того, Россия, получив значительные заемные средства от развитых капиталистических стран, оказалась в сложном положении с выплатой этих долгов.

1.3 Факторы, влияющие на платёжный баланс

На состояние платёжного баланса влияет ряд факторов:

1. Неравномерность экономического и политического развития стран, международная конкуренция. После Второй мировой войны сложился активный платёжный баланс США при крутом дефиците платёжных балансов стран Западной Европы и Японии в силу отставания их экономического потенциала. В этом проявилась характерная до конца 50-х годов моноцентрическая система господства во главе с США. Так, в период после Второй мировой войны и до 60-х годов торговые балансы большинства стран Западной Европы и Японии были пассивными. Торговый баланс США в те же годы сводился с огромным активным сальдо (в 1947г.10 млрд. долларов) благодаря укреплению позиций американских монополий на мировом рынке, устойчивости доллара. Превращение США в мирового инвестора и кредитора обусловило приток огромных дивидендов и процентов из-за рубежа. Прибыли США только от прямых заграничных инвестиций увеличились с 3,5 млрд. долларов в 1966г. До 18,8 млрд. долларов в 1981г., в том числе 7,6 млрд. долларов от капиталовложений в развивающихся странах.

Однако доля США в ежегодном приросте прямых инвестиций уменьшилась с 50% в 1967 г. До 30% в 1973 г. И 4% в 1980 г. За счет увеличения доли Западной Европы и Японии, а с 1985 г. США стали нетто-импортером капитала. Нетто-долг США составил 400 млрд. долларов в 1987 г. И примерно 700 млрд. долларов в начале 90-х годов.

Падение доли США в мировом промышленном производстве (с 54,6% в 1948г. До 37,8% в 1984г), экспорте товаров (с 33,0% до 12,7% соответственно), экспорте капиталов (на 20% за 70-е годы) при резком увеличении военных расходов, в том числе за границей, привело к хроническому дефициту их платежного баланса. Противоречия между сложившимися к началу 70-х годов тремя центрами - США, Западной Европой (в первую очередь странами ЕЭС), Японией - отражаются на состоянии их платежных балансов. Нестабильность платежного баланса США нарастает. По мере усиления западноевропейского и японского центров, их экономического и научно-технического потенциала, экспансии на мировых рынках товаров и капиталов платежные балансы ряда стран Западной Европы и Японии в 70-е и 80-е годы, как правило, сводились с крупным положительным сальдо, что превратилось в одну из острых проблем международных Экономических и валютно-кредитных отношений. На рубеже 70-80-х годов произошли новые сдвиги: временно образовались активное сальдо платежного баланса по текущим операциям США и крупный дефицит у Японии, стран-членов ЕЭС. Однако затяжной мировой экономический кризис и падение конкурентоспособности американских товаров, во многом связанное с повышением курса доллара, привели к ухудшению текущего платежного баланса США в 1982-1985 гг. Японии удалось активизировать текущие операции своего платежного баланса, а Германии - значительно уменьшить дефицит и выровнять платежный баланс главным образом в результате улучшения показателей по внешней торговле [1].

Циклические колебания экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. При вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном развитии экономики, когда растут прибыли, усиливается кредитная экспансия в стране, повышается процентная ставка, темп вывоза капитала падает. В силу асинхронности современного экономического цикла его колебания влияют на платежный баланс зачастую косвенно. Мировые экономические кризисы приводят к крупномасштабным дефицитам платежных балансов то одних, то других стран.

Рост заграничных государственных расходов. Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели. Например, основные государственные расходы США за границей, отражающиеся в платежном балансе, предназначены на военные цели (содержание и оснащение военных баз за рубежом, военная помощь, локальные войны). Косвенное воздействие военных расходов на платежный баланс определяется их влиянием на условия производства, темпы экономического роста, а также масштабами изъятия из гражданских отраслей ресурсов, которые могли бы использоваться для капиталовложений, в частности в экспортные отрасли. Если экспортные отрасли загружены военными заказами, а средства, которые можно применить для расширения вывоза товаров, направляются на военные цели, это приводит к сокращению экспортных возможностей страны. Гонка вооружений вызывает увеличение импорта военно-стратегических товаров, в том числе многих видов сырья, сверх нормальных потребностей мирного времени.

Финансовая глобализация. Она обгоняет глобализацию в других сферах экономики. Ежегодный темп роста международной миграции капитала (17%) обгоняет темп увеличения товарного экспорта (7%) и мировой валовой продукт (2,3%) в последнее десятилетие. Чрезмерный вывоз капитала отвлекает средства, которые могли бы быть использованы для модернизации национальной экономики. На платежный баланс отрицательно влияет "бегство" капитала: в узком смысле - ускоренное и внезапное перемещение краткосрочных капитала из страны за рубеж; в широком смысле - массовый отток капитала из одной страны в другие в разных формах и на разные сроки в поисках более прибыльных и надежных сфер его применения. Основная причина "бегства" капитала - экономическая и политическая нестабильность, инфляция, недоверие к национальной валюте, неэффективная экономическая политика, кризисы, повышение рисков, высокие налоги. Формы "бегства" капитала: нелегальные (оставление за рубежом части инвалютной выручки, упущенная выгода на внешнеэкономических сделках); по легальным каналам (увеличение зарубежных активов предприятий, банков), приобретение недвижимости за рубежом, недекларируемый вывоз инвалюты и др.; отмывание криминальных денег, связанных с противоправными действиями юридических и физических лиц и их легализация; внутреннее "бегство" от национальной к иностранным валютам в форме долларизации экономики. Оценить размеры "бегства" капитала трудно.

Изменения в международной торговле товарами и услугами. Научно-техническая революция, рост интенсификации, переход на новую энергетическую базу вызывают структурные сдвиги в мировых экономических отношениях. Более интенсивной стала торговля готовыми изделиями, в том числе наукоемкими товарами, энергоресурсами. В начале 2000-х гг. доля высокотехнической продукции возросла до 20% мировой торговли.

Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту: импортеры стремятся ускорить платежи, а экспортеры, напротив: задерживают получение вырученной иностранной валюты. Достаточен небольшой разрыв в сроках международных расчетов, чтобы вызвать значительный отлив капиталов из страны.

Отрицательное влияние инфляции на платежный баланс. Это происходит в том случае, если повышение цен снижает конкурентоспособность национальных товаров, затрудняя их экспорт, поощряет импорт товаров и способствует "бегству" капиталов за границу.

Чрезвычайные обстоятельства: неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс.

1.4 Методы прямого государственного контроля и регулирования платёжного баланса

Практически все макроэкономические показатели воздействуют на платежный баланс. Основные из них это: национальный доход, уровень процентных ставок, величина и объём денежной эмиссии, валютный курс.

Национальный доход. Под национальным доходом понимается общая сумма полученной заработной платы, дивидендов, процентов и ренты, которые зарабатывают (получают) резиденты данной страны при производстве товаров и услуг. При замедлении и даже прекращении роста национального дохода платежный баланс страны улучшается. Связь роста национального дохода с автоматическим увеличением импорта, и ухудшением платежного баланса используется кейнсианцами для разработки положения о маргинальной предрасположенности к импорту при росте национального дохода.

Уровень процентных ставок. Величина процентных ставок определяет условия предоставления кредита. Если процентные ставки высоки, то условия предоставления кредита "жестки"; если процентные ставки низки, то они "свободны" ("либеральны"). В мировом хозяйстве значительное количество физических и юридических лиц держит свои средства в форме ликвидных активов, которые перемещаются в те страны, где более высокие процентные ставки, т.е. туда, где кредиты платят более высокие цены. Рост процентной ставки понимается как реальное увеличение процентных выплат по вкладываемым финансовым средствам, а не просто в связи с инфляцией.

Величина и объём денежной эмиссии. Еще одним важным показателем, определяющим уровнем спроса и предложения на валютном рынке, выступает величина денежной эмиссии на внутреннем рынке. Увеличение эмиссии или кредитно-денежная политика непосредственно влияют на состояние платежного баланса. Когда Центральный банк расширяет кредитование национальных коммерческих банков за счет выделения дополнительных средств, то естественный реакцией коммерческих банков становится расширение их операций по ссудам для увеличения дохода. Расширение ссуд автоматически влечет за собой снижение процентной ставки. Дополнительное расходование взятых в кредит у банков средств означает рост цен и соответственно повышение импорта. Рост объемов кредитования стимулирует владельцев денежных средств к более прибыльному вложению денежных средств к более прибыльному вложению капиталов и прежде всего за границей. Национальный капитал устремляется за границу "в поисках" более высоких процентов, что также негативно содействует на платежный баланс.

Сначала преобладает отрицательный эффект. Либеральная кредитно-эмиссионная политика ведет к ухудшению платежного баланса как в связи с ростом импорта, так и с увеличением потока капитала за границу в связи со снижением процентных ставок внутри страны. Ограниченная денежная политика будет иметь противоположный эффект.

Таблица 1.2 Воздействие либеральной и ограничительной

денежной политики на основные макропоказатели.

| Показатели | Либеральная денежная политика | Ограничительная денежная политика |

| Национальный доход | Возрастает | Снижается |

| Процентная ставка | Снижается | Возрастает |

| Цены | Повышаются | Снижаются |

| Платежный баланс | Ухудшается | Улучшается |

Валютный курс как средство регулирования платёжного баланса. Валютный курс как макропоказатель положения страны в системе микрохозяйственных связей занимает особое место в числе показателей, используемых в качестве средства государственного баланса. Причина заключается в том, что его повышение или понижение немедленно и непосредственно воздействует на экономическое положение страны. Изменяются ее внешнеэкономические показатели, валютные резервы, задолженность, динамика товарных и финансовых потоков.

Существует насколько вариантов установления курсовых соотношений между национальной и иностранной валютами: "плавающий" валютный курс - курс национальной валюты по отношению к иностранным свободно колеблется в зависимости от спроса и предложения; регулируемое, или "грязное плавание" - курс национальной валюты колеблется до тех пор после чего государство начинает использовать регулирующие рычаги; "ступенчатое плавание" - курсы валют колеблются, но в случае достижения определенных пределов при наступлении "фундаментальных или структурных изменений", когда обычные финансовые меры по регулированию оказываются недостаточными, страна получает право на девальвацию, т.е. разовое изменение курса; "совместное плавание", или принцип "валютной змеи" - курсы валют колеблются вокруг какого-либо официально установленного паритета, но при этом их колебания не оставляют определенные фиксированные пределы; фиксированный курс - национальная валюта жестко привязана к другой валюте или к другому паритету.

Общим для всех случаев является использование динамики изменения курсов (или соотношения своей и иностранной валюты) для корректировки платежного баланса. Эти изменения могут быть разовыми ил регулярными и принять форму девальвации (если стоимость национальной валюты постоянно падает) или ревальвации (при чрезмерном повышении курса национальной валюты).

Особенность свободно колеблющегося валютного курса заключается в том, что его колебания рассматриваются если не в качестве единственного, то по крайней мере важнейшего средства, обеспечивающего регулирование платежного баланса страны. Объясняется это механизмом корректировки: более легкий способ выравнивания баланса - изменение цены валюты, определяющей соотношение между ценами, по сравнению, например, с перестройкой всего внутреннего механизма хозяйственных связей. Колебания цены валюты, происходящие параллельно платежному дисбалансу, дают возможность менее "болезненно", без привлечения внешних источников финансирования, осуществлять корректировку. Сторонники использования "плавающего" валютного курса подчеркивают его способность автоматически регулировать величину экспорта и импорта.

Фиксированный курс валюты привязывается к какой-либо стабильной стоимостной единице. Фиксированный курс позволяет прогнозировать предпринимательскую деятельность, регулировать уровень прибыльности будущих инвестиционных программ. Практически все предприниматели и банкиры выступают за фиксированный курс национальной валюты.

Введение фиксированного валютного курса ставит перед национальным правительством ряд проблем. Важнейшая из них - поддержание "внешнего равновесия", т.е. балансирование внешних расчетов с целью поддержания валютного курса на постоянном уровне.

Выбор между "плавающим" и фиксированным валютным курсами, зависит от соотношения политических и экономических приоритетов правительства, его готовности поступиться частью суверенных прав.

2. Методы регулирования платёжного баланса

Сравнительно быстрое расширение и углубление международных экономических связей на основе разделения труда и интернационализации производства и капитала сочетается с обострением проблем функционирования валютно-платежного механизма, заставивших буржуазных экономистов и политиков искать способы достижения равновесия на двух уровнях экономики - национальном и межнациональном. С особой остротой задача выравнивания платежного баланса встала перед США. Для Соединенных Штатов характерно наличие глубоких противоречий между развитием и регулированием национальной экономики, с одной стороны, и состоянием платежного баланса - с другой. Именно поэтому представителям американской политэкономии принадлежит наибольшее число разного рода теорий регулирования платежного баланса.

Многообразие видов балансов, зависящих от анализируемой внешнеэкономической деятельности, отражается и в теории. Каждая из теорий, давая собственную интерпретацию системы межгосударственных связей, фиксирует внимание на каком-либо отдельном аспекте этих связей: товарном, финансовом, денежном и т.д.

Целью теории платежного баланса является разработка методов регулирования внешних расчетов.

2.1 Классическая теория регулирования платёжного баланса

В эпоху домонополистического капитализма господствовала точка зрения, трактовавшая механизм выравнивания платежного баланса как феномен надстроечного, денежного порядка. Классическая теория "автоматического равновесия" внешних расчетов, созданная Д. Юмом и получившая развитие в работах Д. Рикардо, Дж. Ст. Милля, А. Маршалла, не учитывала решающего влияния производства на состояние баланса платежей. Выравнивание платежного баланса рассматривалось как результат стихийного перераспределения золота между странами, вызывающий соответствующие изменения в ценах и количестве денег в обращении. Движение товаров в мировой торговле, согласно классической теории, является следствием различий в национальных уровнях цен. Повышение или понижение цен трансформирует направление и объем товаров и приводит к переменам в платежных позициях страны. Следовательно, если результатом подобных изменений цен является несбалансированность внешних расчетов, то она в свою очередь может быть устранена сдвигами в ценах. При такой трактовке состояние внешнего равновесия считалось уникальным явлением, отражающим зависимость уровня цен и издержек от аналогичных показателей в других странах. Иными словами, классическая теория предусматривала выравнивание цен на мировом уровне; цена выступала в качестве единственного связующего звена между внутриэкономическими процессами и балансом внешних платежей.

Первыми попытались рассмотреть сущность платежного баланса сторонники неоклассического подхода, представляющие связь между импортом и экспортом с учетом цен производимых товаров и услуг. Классическая теория исходит из того, что основным элементом платежного баланса является соотношение объемов импорта и экспорта товаров и услуг данной страны. Это зависит от поведения местных и иностранных резидентов, имеющих возможность выбора между местными и иностранными товарами. Решение о покупке национального или иностранного товара принимается, прежде всего, при сравнении цен. Другими словами, в соответствии с классической теорией решающими параметрами платежного баланса выступают сравнительно однородные товары и обменный курс валюты. Товарная структура экспорта и импорта может оказаться различной: неодинаково будет воздействие изменившейся цены на объем продаж, т.е. различна эластичность импорта и экспорта. Выход состоит в нахождении общей величины эластичности импорта и экспорта.

На базе неоклассической теории можно сформулировать общий вывод: улучшение платежного баланса наступит тогда, когда сумма эластичности цен на импортные товары для резидентов и на экспортные товары для нерезидентов превысит единицу.

Такая формулировка как бы суммирует результаты, полученные от взаимного снижения цен на импортную и экспортную продукцию. Вместе с тем цены могут снижаться не только за счет девальвации, когда она затрагивает экспорт и импорт одновременно. Возможны варианты, когда понизятся экспортные цены вследствие уменьшения стоимости рабочей силы, сокращения издержек производства и т.д. Здесь результат будет односторонний, т.е. затронет лишь экспорт.

Рассмотренная ситуация получила в экономической литературе наименование теоремы Маршала-Лернера. Она возможна только при наличии ряда дополнительных условий. Прежде всего, это, например, предположение о том, что не происходит увеличения доходов производителей, производящих большее количество товаров, и т.д. Это условие трудно выполнимо.

Механизм выравнивания платежного баланса через изменение цен оказался недейственным с переходом капитализма в свою высшую и последнюю стадию - империализм: монополистическое ценообразование поставило известные пределы свободному движению цен, гибкость которых приобрела однобокий характер - главным образом в сторону повышения. В то же время попытки буржуазных экономистов измерить эластичность спроса во внешней торговле, предпринятые в 20-х годах, выявили крайне низкую зависимость между изменением цен и спросом на экспортные и импортные товары. Эти исследования показали несостоятельность тезиса сторонников классической концепции о возможности выравнивания платежного баланса под влиянием лишь одних изменений в ценах. Мировой экономический кризис 1929-1933 гг. привел к потрясениям не только во внутренней экономике, но и во внешнеэкономических отношениях капиталистических стран. Отмена золотого стандарта и глубокие противоречия в капиталистической экономике поставили под сомнение правильность классической теории равновесия во внешних платежах. В этот период предпринимаются попытки установить зависимость между движением внешних факторов (экспорт и импорт товаров, вывоз капитала и др.) и динамикой национального дохода, уровнем занятости, инвестициями и т.д.

2.2 Кейнсианская теория регулирования

Новый подход к теории общего равновесия с точки зрения динамики дохода был связан с кейнсианской доктриной, для которой характерен анализ не динамики цен и издержек, переливов золота между странами, а изменения уровня дохода и занятости. Согласно этой концепции процесс восстановления внешнего равновесия включает в себя выравнивание в доходах, занятости и производстве независимо от того, какие изменения произошли с ценами и каким образом финансируется дефицит платежного баланса. Сторонники подобной доктрины считают, что между платежным балансом и национальным доходом устанавливается двойственная связь: выравнивание платежного баланса происходит под влиянием изменения уровня дохода данной страны по отношению к другим странам; "процесс трансмиссии" показывает как национальный доход одной страны может через изменения в платежном балансе привести к снижению или повышению уровня национального дохода других стран.

Другой особенностью кейнсианского подхода к регулированию платежного баланса является то, что он дает иную интерпретацию его выравнивания и вовлекает в этот процесс инструменты государственной политики, которые способствуют корректировке внешних расчетов. Если дефицит платежного баланса может быть устранен путем снижения национального дохода в стране, имеющей пассив платежного баланса, и его увеличения в странах с активным платежным балансом, то корректировка дефицита во внешних платежах при статичности производительности труда должна неизбежно повлечь падение национального дохода. Необходимость поддержания уровня национального дохода, удовлетворяющего условиям полной занятости, послужила причиной включения этих параметров в модель равновесия платежного баланса. В отличие от классической теории, которая устанавливала связь между внутренними и внешними факторами через соотношения цен, неокейнсианская концепция предусматривала полное равенство поступлений и платежей как условие уравновешенного платежного баланса и его соответствие требованию роста национального дохода при полной занятости.

Связь между внутренней экономикой и внешними факторами выражается следующей формулой:

Y= С + I + X - М,

где Y - национальный доход;

С - личное потребление;

I - инвестиции (производственное потребление);

X - экспорт (внешнее потребление);

M - импорт.

Личное и производственное потребление непосредственно зависят от уровня национального дохода, поскольку размеры потребления прямо пропорциональны объему национального дохода. Экспорт и импорт привязаны к движению цен и валютных курсов, но они также чувствительны к изменениям дохода. Импорт, как правило, возрастает с ростом дохода; экспорт находится в тесной связи с темпами роста дохода в других странах. При стабильности цен и валютных курсов зависимость между доходом и импортом будет такой же, как между доходом и потреблением: чем больше доход, тем выше спрос на импортные товары в стране. Производственные инвестиции (I) зависят также от динамики процентных ставок: их понижение стимулирует производственное потребление, повышение процента ведет к сокращению инвестиционной активности монополий.

Из двусторонней связи внешней торговли и уровня дохода буржуазные экономисты делают вывод о возможности выравнивания внешних платежей в случае возникновения дефицита платежного баланса: падение конъюнктуры на внешних рынках приводит к сокращению экспорта и ухудшению торгового и платежного балансов; уменьшение экспорта в то же время вызовет снижение дохода и, следовательно, импорта, причем доход понижается на величину большую, чем размеры сокращения экспорта, поскольку уменьшение дохода означает сжатие внутреннего потребления. Из этого делается вывод о более значительном сокращении импорта, что покроет разницу между поступлениями и платежами и выровняет платежный баланс.

Однако падение импорта, вызванное уменьшением дохода, может оказаться меньшим, чем сокращение экспорта. Это явление объясняют тем, что потребители, пытаясь смягчить влияние сокращения дохода, будут стремиться сберегать меньшую его часть, т.е. возрастет потребление, что неизбежна, вызовет амортизирующий эффект - снижение дохода прекратится раньше, чем стоимость импорта сократится на величину, превосходящую падение экспорта. Буржуазные экономисты считают, что в этой ситуации необходимо проведение мероприятий в рамках государственного регулирования экономики для поощрения дальнейшего падения национального дохода и ликвидации таким путем дефицита платежного баланса. Однако рецепты устранения несбалансированности платежей посредством сжатия конъюнктуры и снижения уровня дохода оказываются неприменимыми на практике, поскольку торможение роста экономического потенциала препятствует решению проблемы занятости, обостряет социальные конфликты.

Пересмотрев положение классической теории, неокейнсианцы пришли к выводу о возможности возникновения хронического дисбаланса между внутренней экономикой и платежным балансом и неспособности капитализма к саморегулированию. "... Мы все согласны с тем, что экономика не может саморегулироваться, - пишет У. Хеллер. - Мы сейчас принимаем на веру и без доказательств то, что правительство должно вторгаться в производство для обеспечения достаточной стабильности при высоких уровнях занятости и темпах роста и что механизм рынка, предоставленного самому себе, не может обеспечить эти условия". Поддержание внутреннего и внешнего равновесия требует непосредственного воздействия государства на доходы, занятость, цены, движение внешних факторов. Неокейнсианцы считают обязательным вмешательство государства во внутренние и внешнеэкономические процессы с целью достижения общего равновесия. Государственно-монополистическое регулирование рассматривается ими как неотъемлемый элемент обеспечения экономической стабильности и динамического равновесия на двух уровнях экономики.

Для решения проблемы общего равновесия, по мнению большинства буржуазных экономистов, необходимо использовать инструменты денежно-кредитной и финансовой политики, которые, оказывая воздействие на динамику цен, процентных ставок, уровень спроса, доходы и занятость, вызывают положительные сдвиги во внешних платежах и приводят внутреннюю экономику в состояние динамического равновесия с внешними расчетами.

Анализ использования "классических" инструментов регулирования для достижения общего равновесия был проведен американским экономистом Р. Манделлой. При исследовании соответствия рычагов экономической политики определенным целям он руководствовался "принципом Тинбергена", согласно которому для достижения данного количества независимых целей экономической политики (например, полной занятости, стабильности цен и т.п.) должно быть, по крайней мере, равное число инструментов. Рассматривая проблему общего равновесия, Манделл предполагает существование фиксированных валютных курсов, отсутствие таможенных ограничений, валютного контроля и других барьеров на пути движения товаров и капитала. Эти предположения позволили ему абстрагироваться от ряда существенных факторов, являющихся неотъемлемой частью государственно-монополистического механизма, что, конечно, не могло не отразиться на практическом применении его теории.

Инструментально-целевой метод регулирования платежного баланса. Представители этой концепции Дж. Мид, Я. Тинберген и др. предполагали разрабатывать эконометрические модели регулирования платежного баланса путем условного деления показателей на инструменты и цели государственной экономической политики. Они ограничивают анализ поиском причинных взаимосвязей между неуравновешенностью международных расчетов страны и изменением соответствующих методов денежно-кредитного, бюджетного и валютного регулирования. Обнаруженная при этом взаимосвязь рассматривается как причинно-следственная.

Инструментарно-целевой метод анализа платежного баланса вступает в противоречие с другими мерами государственного регулирования экономики, что ограничивает его практическое применение. Например, меры по стимулированию экономического роста обычно отрицательно воздействуют на платежный баланс, а использование политики "дорогих денег", в частности, повышение учетной ставки для улучшения состояния платежного баланса отрицательно влияет на внутреннее производство и занятость при прочих равных условиях.

Рекомендуемый инструмент регулирования платежного баланса ограничен социальными, экономическими, техническими пределами. Так, повышение процентной ставки не всегда привлекает иностранные капиталы, а ответное повышение процентных ставок в других странах может нейтрализовать эффект такой политики.

Теория нормативного регулирования платежного баланса (Дж. Вильямсон, Р. Миллер и др.). Особенности этой теории: объединение антициклического и антиинфляционного регулирования с регулированием международных расчетов; введение в исследование проблемы инфляции, ее влияния на платежный баланс; необходимость межгосударственного регулирования платежного баланса и инфляции.

2.3 Платёжный баланс в теориях современных монетаристов

Монетаристы неоднократно подчеркивали свою веру в то, что "... чем меньше экономическая теория вмешивается в экономическую действительность, тем лучше". Фридмен призывал к созданию так называемых автоматических механизмов, которые позволили бы отказаться от вмешательства государства в экономику.

В многочисленных работах поборники монетаризма критиковали такие положения кейнсианского анализа, как тезис о "негибкости" цен, который приводит к недоучету экономических последствий инфляции, как система фиксированных валютных курсов, которую неокейнсианцы считали одним из основных условий поддержания общего экономического равновесия. Современные монетаристы, основывающие свой анализ на классических методологических принципах, придают большое значение динамике цен, рассматривают инфляцию и платежный баланс как чисто денежные феномены. С их точки зрения платежный баланс представляет собой явление, управляемое и регулируемое денежными силами и денежно-кредитной политикой, а не "реальный феномен, управляемый реальным доходом и относительным уровнем цен, которые действуют через посредство склонности к потреблению и благодаря ценовой эластичности спроса на экспорт и импорт".

Основным положением, на котором покоится монетаристская концепция внешнего и внутреннего равновесия, является то, что изменения денежной массы под влиянием актива или пассива платежного баланса могут быть нейтрализованы валютными властями. Возникновение актива баланса платежей ведет к росту денежной массы в стране (при условии, если золото-валютные резервы тесно "привязаны" к денежному обращению), а пассивный платежный баланс и соответственно утечка золото-валютных резервов приводят к сокращению денежной массы. Но поскольку спрос на деньги, согласно теориям монетаристов, - это спрос на остатки, а не на массу обращающихся денег, то колебания спроса на деньги и их предложения, связанные с активами или дефицитами во внешних расчетах, должны способствовать установлению равновесия между спросом и предложением денег при соответствующем балансировании внешних платежей. Иными словами, активы и пассивы платежного баланса представляют собой стадии динамического равновесия во внешних расчетах и, оказывая влияние на внутреннюю денежную массу, устраняются с течением времени в связи с изменением количества денег в обращении.

Эта трактовка основана на положениях количественной теории денег и тесно смыкается с концепцией саморегулирования внешних расчетов. Ошибочность такого подхода заключается в том, что в современных условиях, когда денежная сфера капитализма не связана с золотом и подвергается усиленному воздействию со стороны государства, масса денег в обращении не может резко сокращаться. Для государственно-монополистического капитализма, напротив, характерно постоянное расширение массы денег в обращении, что создает предпосылки не только для инфляционного роста цен, но и препятствует выравниванию платежного баланса. Об "автоматизме" выравнивания можно говорить только по отношению к активу платежного баланса, когда происходит "импорт" инфляции путем дополнительного выпуска денег под увеличившиеся валютные резервы. Однако этот процесс сам, но себе не ликвидирует неравенство между поступлениями и платежами, а сокращение актива выступает как результат изменений в других экономических показателях: росте цен на экспортные товары, ухудшающем торговый баланс страны, увеличении под влиянием инфляционного спроса доходов, что стимулирует импорт товаров и услуг.

Большое место в теориях монетаристов отводится проблеме режима валютных курсов. По их мнению, система фиксированных курсов валют привела международную валютную систему на край пропасти. Необходимость введения режима гибких курсов валют, как считают М. Фридмен, Э. Сомен и другие буржуазные экономисты, вытекает из того, что внутренняя экономическая политика, направленная на поддержание равновесия платежного баланса, может препятствовать одновременному сохранению высокого уровня национального дохода и полной занятости в экономике. В результате возникает ситуация, при которой правительство либо вынуждено девальвировать свою валюту, либо ввести валютный контроль.

Сторонники монетаристской теории считают, что постепенное изменение курса валюты является более предпочтительным, чем периодические девальвации. При этом они исходят из следующего. Если правительство пытается сохранить курс валюты, оно прибегает к валютному контролю, проводит такие мероприятия, которые способствуют стабилизации валютного курса, но отрицательно влияют на конъюнктуру. Поскольку курс валюты фиксирован и поддерживается мерами государственной политики, спекулянты, проводящие операции на валютных рынках, могут быть уверены в том, что курс не будет резко изменяться. Следовательно, спекулянты смогут покупать активы в других валютах, и в случае девальвации данной валюты их доходы будут значительными. Кроме того, действия спекулянтов по приобретению иностранных активов могут противоречить интересам поддержания стабильного курса валюты и спровоцировать девальвацию.

Существование режима "плавающих" курсов, по мнению монетаристов, означает, что платежный баланс всегда находится в состоянии равновесия и никаких изменений в денежной массе под влиянием международных трансакций не происходит.

Корректировка разрыва между спросом и предложением денег в этом случае достигается путем изменения внутренних цен и валютного курса. Спрос на импортные товары определяет спрос на иностранную валюту, а спрос на экспорт - ее предложение. Валютный курс, таким образом, всегда стремится к уровню, на котором суммы иностранной валюты, требуемой для проведения сделок и предлагаемой для этих трансакций, равны, т.е. валютный курс приближается к такому уровню, при котором стоимость импорта равна стоимости экспорта. Иными словами, существование гибких курсов валют приводит к перманентному равновесию между экспортом и импортом и означает, что при режиме свободно колеблющихся курсов государству не надо беспокоиться о равновесии во внешних расчетах: механизм валютного курса под влиянием спроса и предложения автоматически приведет платежный баланс в состояние равновесия. В этом случае правительство будет иметь достаточное "пространство для маневра" в области внутренней экономики и сможет проводить экономическую политику без учета состояния внешних расчетов [4].

Теории регулирования платежного баланса эклектичны по своей сущности, повторяют друг друга в области методологических принципов, инструментов анализа, в отношении исследуемых категорий и явлений. Эти теории, начиная от классической и кончая современным монетаризмом, объединяет одна общая черта - попытка найти "оптимальное соотношение" между развитием внешних и внутренних факторов экономики современного капитализма.

Таким образом, буржуазные экономисты определяют равновесие как "совокупность избранных взаимозависимых переменных, приведенных в такое соответствие друг с другом, когда полностью отсутствует внутренняя тенденция к их дальнейшему изменению в модели, которую они представляют". Однако при рассмотрении этого механизма невозможно, даже применяя комплексную эконометрическую модель, учесть все факторы и изменения, происходящие в экономической жизни. Для различных буржуазных теорий характерным является выбор одного отдельного элемента, который представляет собой фактор, определяющий состояние экономики и внешних расчетов и играющий роль связующего звена между двумя сферами экономики. В теории "автоматического равновесия таким элементом являются цены, посредством которых, как считают ее сторонники, платежный баланс связан с экономикой; неокейнсианцы основной акцент в анализе делают на доход и занятость, монетаристы - на денежную массу в обращении. Этим обусловлена односторонность и ограниченность буржуазных теорий, исследующих не столько взаимосвязи и противоречия, возникающие в процессе производства и приводящие к конфликтным ситуациям в экономике и внешних расчетах, сколько занимаются анализом моделей, которые не могут воспроизвести с достаточной степенью точности реальный механизм явлений и связей между ними.

Характерной чертой теорий общего равновесия является игнорирование социально-экономического аспекта проблемы, анализ чисто технических, технологических к абстрактно-математических факторов, что не позволяет им выйти за рамки вульгарной теории, не раскрывает истинной сущности явлений современного капитализма и ведет к углублению кризиса буржуазной экономической науки [5].

3. Платёжный баланс на современном этапе

В СССР основным документом в области внешних платежно-расчетных отношений был Сводный валютный план (платежный баланс СССР), составлявшийся Министерством финансов СССР и Госпланом СССР на основе валютных планов министерств и ведомств и представлявшийся на рассмотрение правительства. После одобрения правительством и утверждения сессией Верховного Совета СССР плана экономического и социального развития страны он становился законом. Сводный валютный план включал поступления средств в страну и все платежи иностранным государствам. Он состоял из пяти разделов: торговые операции; услуги; неторговые операции; кредиты и имущество; безвозмездная помощь иностранным государствам. Показатели сводного валютного плана составлялись в двух категориях валют: в свободно конвертируемых валютах и замкнутых валютах зарубежных стран.

Платежный баланс Российской Федерации впервые был составлен за 1992 г. по методологии Международного валютного фонда. Основным источником валютных поступлений России является экспорт товаров. Основные торговые партнеры России из стран "дальнего" зарубежья - ФРГ, Финляндии, США, Великобритания, Италия и Китай. В "ближнем" зарубежье первые пять мест по показателю внешнеторгового оборота занимают Украина, Беларусь, Казахстан, Узбекистан и Молдова. В целом на эти страны приходится более 90% оборота России со странами СНГ.

Структура экспорта России за последние годы не претерпела существенных изменений. По-прежнему в российских товарных поставках за рубеж превалируют сырая нефть, нефтепродукты, природный газ, на долю которых приходилось в 1995 г.42% всего экспорта.

3.1 Платёжный баланс ссср и россии на начальном этапе

В странах с закрытой экономикой платёжный баланс рассматривается как категория с двойным "сс", то есть “совершенно секретно". В частности, в СССР сведения о платёжном балансе были опубликованы в последний раз в 1936 году и то не по всем статьям и вплоть до 1991 года фактически оставались тайной за семью печатями. После распада Советского Союза первый российский платёжный баланс был опубликован в 1993 году за 1992 год и до настоящего времени публикуется в мае-июне каждого текущего года за предыдущий год. Особенность составления платёжного баланса РФ состоит в том, что за 1992, 1993 и 1994 годы его разработчиками являлись лишь Центральный банк России и Госкомстат РФ. При этом в баланс за указанные годы не вошли операции с нерезидентами из стран-республик бывшего Советского Союза, а сам платёжный баланс составлялся в разрезе сокращенной номенклатуры показателей, что во всей совокупности не позволяло глубоко анализировать сложившуюся систему внешнеэкономических связей страны.

Отдельно за 1994 год дано впервые аналитическое представление платёжного баланса страны.

До 1995 года, то есть за 1992, 1993 и 1994 года, данные касались лишь годового результата. С 1997 года обобщенные характеристики платёжного баланса России нашли свое продолжение в аналитическом представлении в детализированных компонентах, которые в совокупности с нейтральным представлением получили название консолидированного платёжного баланса. Особенностью платёжного баланса за 1996г. является перелом в динамике экспортно-импортных операций, выразившийся во втором полугодии в опережающем росте экспорта по сравнению с увеличением импортных поставок. Характерной особенностью платёжного баланса России явилось увеличение притока иностранных инвестиций в страну. Анализ платёжного баланса России показал, что в последние годы идет явная "утечка" валюты из России. Следовательно, необходимо принять ряд действенных мер по прекращению "утечки" валюты.

Отличительной особенностью России от других стран с транзитивной экономикой является ее огромный ресурсный потенциал, который позволяет поддерживать активным текущий платёжный баланс, главным образом за счет положительного торгового баланса. Для России более актуальным является финансирование дефицита счета движения капитал платежного баланса, нежели текущего платежного баланса. Однако это нельзя назвать плюсом для экономики, так как положительное сальдо счета текущих операций является отражением низкой инвестиционной привлекательности России. Отсутствие взаимосвязи между крупными положительными сальдо платёжного баланса России по текущим операциям и снижением валютного курса рубля - все это отражает особый статус рубля как замкнутой валюты имеющей хождение только в пределах России. Текущий платёжный баланс России в разрезе сбережения-инвестиции при положительном сальдо является следствием чрезвычайно низкого уровня внутренних инвестиций, а не высоких национальных сбережений, хотя бы вследствие огромного и хронического бюджетного дефицита. Особенностью экономики России является то, что в отличие от стран восточной Европы, Россия позднее вступила в процесс трансформации, а структурные формы проводятся медленнее или практически не проводятся. Платёжный баланс России балансирует за счет просрочек, отсрочек, переносов платежей по обслуживанию внешнего долга.

В 1997 - 1998 гг. состояние торгового и платежного баланса России резко ухудшилось, что было обусловлено ухудшением мировой конъюнктуры сырьевых рынков, прежде всего нефти и нефтепродуктов, значительно сократившим приток валюты в страну. Также на состояние баланса оказало негативное влияние изменение инвесторами оценок инвестиционных рисков российской экономики, что привело к увеличению процентных выплат нерезидентам, росту спроса на валюту и ее отток из России. Кроме того, произошел отток иностранных портфельных инвестиций, которые в 1998 г. перестали быть фактором балансирования текущего платежного баланса (Приложение). На основании данных приведённых на сайте Центрального Банка России можно сделать вывод что портфельные инвестиции на 1998 год по сравнение с 1997 годом уменьшились приблизительно на 37тыс. млрд. долларов США [6].

Во втором и третьем кварталах 1997 г. и в первом полугодии 1998 года сальдо по счету текущих операций платежного баланса было отрицательным. В целом по итогам 1998 г. дефицит по счету текущих операций составил около 0,7 млрд. долларов. Это обусловило снижение величины золотовалютных резервов ЦБ РФ и поставило окончательную точку в кризисном развитии ситуации. При этом сальдо по счету операций с капиталом и финансовыми инструментами оставалось положительным, что определялось масштабным получением кредитов.

3.2 Состояние платёжный баланс на современном этапе

Положительное сальдо счета текущих операций в I квартале текущего года увеличилось по отношению к аналогичному периоду 2007 года на 61,6% с 22,9 млрд. долл. до 37 млрд. долларов.

Стоимость экспорта товаров и услуг увеличилась на 47,8% при росте импорта на 37,2 процента.

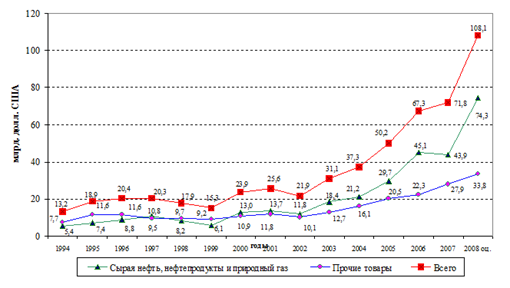

Рис 3.1 Экспорт товаров Российской Федерации в I кварталах 1994-2008 годов (по методологии платежного баланса)

Экспорт товаров увеличился в полтора раза и составил 108,1 млрд. долл. (в январе-марте 2007 года - 71,8 млрд. долл). Стоимость поставок за рубеж сырой нефти возросла на 16,3 млрд. долл., нефтепродуктов - на 6,8 млрд. долл., природного газа - на 7,4 млрд. долл. Экспорт прочих товаров увеличился на 21,2% (черных и цветных металлов - на 12,2 процента).

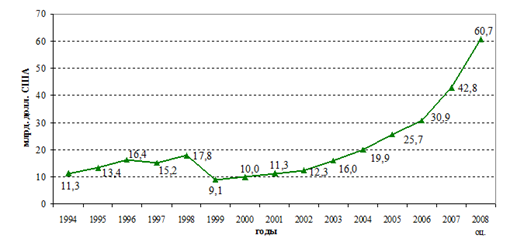

Рис 3.2 Импорт товаров Российской Федерации в I кварталах 1994-2008 годов (по методологии платежного баланса).

Импорт товаров возрос на 41,8% с 42,8 млрд. долл. в январе-марте 2007 года до 60,7 млрд. долл. в I квартале текущего года. Динамика импорта в значительной мере определялась наращиванием ввоза машин, оборудования и транспортных средств.

В отличие от I квартала предыдущего года в январе-марте 2008 года сальдо финансового счета сложилось отрицательным в размере 15,5 млрд. долл., свидетельствуя о чистом вывозе капитала.

Внешние обязательства экономики возросли на 31,5 млрд. долл. (в I квартале прошлого года - на 41,7 млрд. долл). Основная причина снижения интенсивности внешних заимствований - проблемы с ликвидностью на международных финансовых рынках и сопутствующее этому удорожание заемных ресурсов. Чистые заимствования банков сократились более чем в два раза, нефинансовых организаций - примерно на 30%. Не пострадали лишь прямые инвестиции, объем привлечения, которых остался на уровне базового периода.

Таблица 3.1 Структура иностранных инвестиций в Российскую Федерацию в 2007 году и I квартале 2008 года.

| 2007 (млрд. долл. США) |

2008 (млрд. долл. США) |

|||||

| I квартал | II квартал | III квартал | IV квартал | год | I квартал | |

| Прямые | 17,8 | 9,6 | 9,4 | 15,7 | 52,5 | 17,8 |

| Портфельные* | -1,0 | 11,2 | -3,9 | 4,0 | 10,3 | -2,1 |

| Прочие | 24,9 | 46,9 | 32,2 | 33,5 | 137,6 | 15,8 |

| Всего | 41,7 | 67,7 | 37,8 | 53,2 | 200,4 | 31,5 |

Прирост зарубежных активов, напротив, существенно ускорился. За три первых месяца текущего года они увеличились на 46,9 млрд. долл., тогда как в январе-марте 2007 года - лишь на 26,7 млрд. долл. (кроме международных резервов, ошибок и пропусков).

Таблица 3.2 Структура инвестиций резидентов Российской Федерации в иностранные активы в 2007 году и I квартале 2008 года.

| 2007 (млрд. долл. США) |

2008 (млрд. долл. США) |

|||||

| I квартал | II квартал | III квартал | IV квартал | год | I квартал | |

| Прямые | 6,3 | 21,5 | 9,2 | 8,7 | 45,7 | 13,9 |

| Портфельные* | 0,6 | 2,5 | -0,6 | 1,8 | 4,3 | 2,3 |

| Прочие | 19,8 | -3,7 | 31,0 | 17,9 | 64,9 | 30,7 |

| Всего | 26,7 | 20,2 | 39,5 | 28,4 | 114,8 | 46,9 |

В целом по частному сектору зафиксирован чистый вывоз капитала. Его объем, оцениваемый в 22,8 млрд. долл., является максимальным квартальным значением за все время наблюдения с 1992 года. Чистые иностранные активы коммерческих банков увеличились на 7,9 млрд. долл., прочих секторов - на 15 млрд. долларов.

Прирост валютных резервов, рассчитанных по методологии платежного баланса, в I квартале текущего года составил 12,1 млрд. долл. (в I квартале годом ранее - 32,9 млрд. долл). Международные резервы Российской Федерации на 1 апреля текущего года достигли почти 507 млрд. долларов.

Таблица 3.3. Основные показатели внешней торговли РФ за январь-сентябрь 2008 год.

|

январь-сентябрь 2008 г. (млрд. долл) |

январь-сентябрь 2007 г. (млрд. долл) |

Рост/сокращение | |

| Экспорт | 372,0 | 244,9 | 51,9% |

| Импорт | 218,7 | 153,9 | 42,1% |

| Сальдо торгового баланса | 153,3 | 91,0 | 68,5% |

| Внешнеторговый оборот | 525,3 | 335,9 | 56,4% |

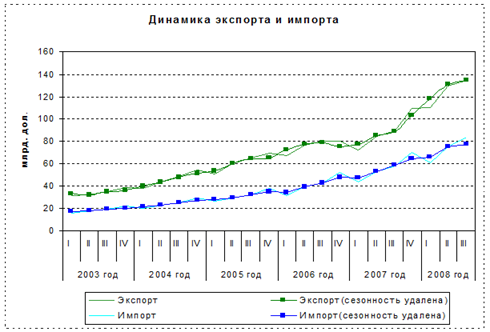

В результате опережающего роста экспорта, вызванного значительным улучшением благоприятной конъюнктуры по топливно-энергетическому экспорту (если рассматривать весь период целиком), сальдо торгового баланса увеличилось на 68,5% год к году, и коэффициент несбалансированности внешней торговли (отношение сальдо к торговому балансу) составил в январе-сентябре 0,29 против 0,23 в январе-сентябре 2007 г.

Рис 3.3 Динамика экспорта и импорта [6].

В августе 2008 г. по сравнению с августом 2007 г. в географической структуре экспорта восходящая динамика торговли с дальним зарубежьем превзошла динамику торговли со странами СНГ (+42,4% против +38,6% соответственно), что отражает ускорение стоимостного роста топливно-энергетического экспорта, составляющего более значительную долю российского экспорта в страны, не входящие в СНГ. Из крупных партнеров среди стран СНГ, особенно быстро росла торговля с Беларусью, поставки в которую увеличились в январе-сентябре на 56% и 62% год к году. Кроме того, по сравнению с январем-сентябрем 2007 г., примерно полтора раза выросла стоимость экспорта в целый ряд стран, включая Украину и Таджикистан.

На основе статистики Банка России можно заключить, что в третьем квартале 2008 г. стоимость экспорта поднялась на 4,6% по сравнению с предыдущим кварталом (с исключенной сезонностью), что было поддержано ростом цен на нефть. При этом, в помесячном выражении (без сезонности), в сентябре наблюдалось снижение на 2,7%.