Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Порядок возбуждения и расследования уголовных дел, связанных с уклонением от уплаты таможенных сборов и платежей

Дипломная работа: Порядок возбуждения и расследования уголовных дел, связанных с уклонением от уплаты таможенных сборов и платежей

Министерство науки и образования Республики Казахстан

Семейий государственный университет им. Шакарима

Дипломная работа

по теме: Порядок возбуждения и расследования

уголовных дел, связанных с уклонением от уплаты таможенных сборов и платежей

Руководитель:

Консультанты:

Дипломник:

Семей, 2009 г.

Содержание

|

|

Введение

1.1 Понятие таможенных сборов и платежей и их классификация

1.2 Особенности таможенно-тарифного регулирования в Республике Казахстан

1.3 Ответственность за уклонение от уплаты таможенных платежей в законодательстве зарубежных стран

2. Расследование преступлений связанных с уклонением от уплаты таможенных сборов и платежей

2.1 Уголовно-правовая характеристика преступлений, связанных с уклонением от уплаты таможенных сборов и платежей

2.2 Анализ поступления таможенных сборов и платежей в бюджет г. Семей

2.3 Анализ выявления и пресечения преступлений, связанных с уклонением от уплаты таможенных сборов и платежей по г. Семей за 2005-2007 г.

3. Мероприятия по совершенствованию расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей

3.1 Проблемы уголовного законодательства в сфере борьбы с уклонениями от уплаты таможенных платежей и сборов в РК

3.2 Пути решения и совершенствования борьбы с уклонениями от уплаты таможенных платежей в РК

Заключение

Список используемой литератеры

Приложение

Введение

|

|

В государственных доходах таможенным платежам (налогам и сборам) принадлежит важнейшее место, и само существование государства неразрывно связано с их взиманием. Таможенные платежи выплачиваются в соответствии с Конституцией РК и принятыми на ее основе законами и другими нормативными актами.

Важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе - одному из базовых институтов экономики. Участвуя в регулировании внешнеторгового оборота и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем.

Обретение Казахстаном суверенитета и независимости, признание его полноправным членом международного сообщества ставят перед государством глобальные задачи, выполнение которых требует создания оптимального механизма для их реализации и разрешения всех вопросов внутренней и внешней политики.

Таможенный кодекс Республики Казахстан от 2003 г. по структуре своего построения объединяет юридически разнородный правовой материал. Все разделы кодекса взаимосвязаны между собой, составляющие их главы и статьи могут представлять совокупность норм других отраслей права либо их отдельные нормы.

За три года, с момента принятия таможенного кодекса, таможенные органы приобрели определенный опыт работы по новым положениям таможенного законодательства. Чтобы теоретически подкрепить этот опыт, необходима разработка таможенной отрасли права.

Таможенное дело в Республике Казахстан нуждается в теоретическом подкреплении в механизме правового регулирования - таможенном праве как отрасли казахстанского права.

Отношения в сфере таможенного дела имеют многоотраслевой характер, что позволяет относить его к комплексной отрасли права.

Непосредственный контроль за соблюдением своевременной и полной уплатой таможенных платежей возложен на Агентство таможенной политики Республики Казахстан, который непосредственно осуществляет мероприятия по борьбе с преступлениями во внешнеэкономической деятельности (ВЭД). Борьбу с уклонением от уплаты таможенных платежей также должны вести аппараты по борьбе с экономической преступностью, следственные аппараты МВД, другие подразделения органов внутренних дел и правоохранительных органов. Однако, несмотря на широкую распространенность уклонений от уплаты таможенных платежей, применение ст.214 УК РК в практике правоохранительных органов незначительно. Именно указанный фактор подчеркивает актуальность темы дипломного проекта.

Вопросы борьбы с таможенными правонарушениями и преступлениями лишь недавно стали освещаться в криминологической и уголовно-правовой литературе. Таможенно-налоговый аспект проблемы рассматривался исследователями недостаточно, что еще раз подчеркивает актуальность исследуемой темы.

Правовая специфика преступлений, связанных с уклонением от уплат таможенных сборов и платежей, в том, что вопрос об ответственности за них рассматривается в законодательстве многих стран в рамках финансового права, хотя в некоторых из них за нарушения налоговых отношений установлена административная, а иногда и уголовная ответственность.

В настоящее время наиболее тесное экономическое сотрудничество осуществляется между таможенным союзом, в который вошли Россия, Белоруссия, Казахстан, Киргизия и Таджикистан. Действующая система налогообложения в этих странах отражает начальный этап оформления таможенного регулирования, как одного из важнейших инструментов государственного управления экономикой в условиях рынка. Несмотря на схожесть регулирования основ организации налоговой системы, таможенных платежей, таможенных органов, серьезным препятствием в согласовании таможенно-налогового законодательства являются отдельные различия в правовой регламентации общих принципов налогообложения, налоговых обязательств, объектов налогообложения, правового положения налогоплательщиков, таможенных органов, ответственности за уклонение от уплаты таможенных платежей. Такие различия связаны с особенностями развития таможенного и других отраслей законодательства, разными подходами к использованию зарубежного опыта, спецификой формирования таможенных и налоговых отношений. Данный фактор также указывает на актуальность темы настоящей работы.

Исходя из этого, целью дипломного проекта является исследования методики расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей, с применением опыта зарубежных стран.

Таким образом, перед дипломным проектом поставлены следующие задачи:

раскрыть сущность таможенных сборов и платежей, а также их роль в экономическом развитии государства;

рассмотреть опыт пресечения уклонений от уплаты таможенных сборов и платежей в зарубежных странах;

изложить основные элементы квалификации преступлений, предусмотренных ст.214 УК РК;

проанализировать деятельность таможенных органов в г. Семейе;

проанализировать состояние уголовного законодательства Республики Казахстан в сфере борьбы с таможенными преступлениями;

предложить пути совершенствования качества борьбы уклонениями от уплаты таможенных платежей в Республики Казахстан.

Данная дипломная работа состоит из трех глав, введения, заключения и приложений. Во введении отмечена актуальность исследования темы дипломного проекта, поставлены цель и задачи перед автором данной работы. В первой главе рассматривается экономическая характеристика таможенных сборов и платежей, а также особенности таможенно-тарифного регулирования в Республики Казахстан.

Во второй главе исследуются методы расследования преступлений, связанных с уклонением от уплаты таможенных сборов и платежей.

В третьей главе раскрыты проблемы профилактики таможенных преступлений в Республике Казахстан на современном этапе развития страны и общества в целом. Здесь же предлагаются пути решения указанных проблем.

В заключении подводится итог к исследованиям, проведенным в данной работе и свои пожелания для решения проблем профилактики преступлений, связанных с банкротством.

1. Экономическая сущность таможенных сборов и платежей

1.1 Понятие таможенных сборов и платежей и их классификация

Таможенные платежи - это денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу Республики Казахстан. Уплата платежей - одно из основных условий операций, связанных с внешней торговлей.

Внутренняя структура таможенных платежей состоит из налогов, пошлин, сборов и других видов платежей, взимаемых в связи с совершением экспортно-импортных операций на основании действующего законодательства.

В силу традиции платеж, реально являющийся налогом, может быть назван пошлиной или сбором. Вследствие этого, косвенный налог, уплачиваемый при пересечении товарами таможенной границы государства, традиционно принято называть таможенной пошлиной. Вопреки своему названию таможенная пошлина имеет не пошлинную, а налоговую природу и представляет собой косвенный налог, которым облагается трансграничный оборот (ввоз, вывоз, в редких случаях - транзит) товаров. [16, с.24].

Казахстанские таможенные платежи можно классифицировать на 3 больших класса:

1) пошлины;

2) сборы;

3) плата за услуги (см. Приложение А).

К первому классу относятся: а) специальная таможенная пошлина; б) сезонная таможенная пошлина; в) компенсационная пошлина; г) антидемпинговая пошлина.

Второй класс образуют следующие таможенные сборы: а) сбор за таможенное оформление; б) таможенный сбор за хранение товаров; в) таможенный сбор за таможенное сопровождение товара; г) сбор за выдачу лицензии таможенными органами Казахстана; д) сбор за выдачу аттестата специалиста по таможенному оформлению.

К третьему классу можно отнести следующие платежи в виде оплаты за услуги: а) плата за предоставление необходимой информации и консультационных услуг; б) плата за услуги по принятию предварительного решения; в) плата за предоставление возможности участия в таможенных аукционах.

Определим общее понятие таможенной пошлины. Таможенная пошлина - один из видов таможенных платежей, взимаемых с товаров, перемещаемых через таможенную границу государства, размер которой предусматривается таможенным тарифом. Тут возникает вопрос: что такое таможенный тариф? Таможенный тариф представляет собой свод ставок таможенных пошлин, которые применяются к ввозимым на таможенную территорию государства и к вывозимым с этой таможенной территории. Вот этот свод сгруппирован по логике товарной номенклатуры внешнеэкономической деятельности Республики Казахстан, которая основывается на Гармонизированной системе кодирования и описания товаров. Эту Гармонизированную систему ведет Всемирная Таможенная Организация (ВТО) специально для пользования государствами-членами этой специализированной международной организации. Казахстан является членом ВТО, и в силу этого имеет право и пользуется услугами этой Гармонизированной системы.

Ставки пошлин на ввозимые и вывозимые товары устанавливает Правительство Казахстана; предложения по ставкам поступают от Таможенно-тарифного совета.

Ставки таможенных платежей можно подразделить на 3 вида:

1) специфические;

2) адвалорные;

3) комбинированные.

Специфические ставки таможенных платежей - это ставки, которые начисляются "в установленном размере за единицу облагаемых товаров". Адвалорные ставки таможенных платежей - это ставки, которые начисляются "в процентах к таможенной стоимости облагаемых товаров" (статья 112 Закона "О таможенном деле"). Комбинированные ставки таможенных платежей - это комбинирование двух упомянутых и определяемых видов таможенного освобождения.

Такой вид таможенной пошлины, как специальная таможенная пошлина, служит защитной мерой, в качестве меры предупреждения и ответной меры. Смысл защитной меры состоит в том, что если на таможенную территорию Казахстана завозятся товары в таких количествах и на таких условиях, которые могут угрожать экономической безопасности страны, применяют специальную таможенную пошлину. Этот вид пошлины применяют как предупредительную меру в отношении тех участников внешнеэкономической деятельности, которые нарушают экономические интересы Казахстана и которые могут привнести элементы недобросовестной конкуренции. Специальная пошлина выполняет роль ответной меры на действия иностранных государств и их союзов, которые дискриминируют, ущемляют экономические и иные интересы Казахстана.

Сезонная таможенная пошлина используется Правительством Республики Казахстан для оперативного регулирования ввоза и вывоза товаров в тот или иной сезон. Законодательство установило, что такие пошлины могут взиматься в течение периода, не превышающего 4 месяца.

Компенсационную таможенную пошлину применяют в случае ввоза товаров в Казахстан, при производстве которых использовалась субсидия (прямо или косвенно), а также если ввоз таких товаров может нанести ущерб товаропроизводителям Казахстана, особенно производителям аналогичных товаров в Казахстане. Компенсационная пошлина применяется в случае вывоза из Казахстана товаров, в производстве которых использовалась субсидия; она же применяется в случае нанесения ущерба экономическим интересам Казахстана.

Антидемпинговая пошлина взимается в том случае, если в Казахстан ввозится товар по цене гораздо ниже конкурентной цены в стране экспорта на момент ввоза товара. Непременным условием использования этой пошлины должно быть наличие или угроза ущерба казахстанским товаропроизводителям.

Специальные, компенсационные, антидемпинговые таможенные пошлины применяются не вдруг. Перед их применением Тарифно-таможенный совет при Правительстве Республики Казахстан рассматривает вопрос о целесообразности их применения, учитывая содержание заявлений заинтересованных органов и учреждений.

Как видим, в таможенном законодательстве Казахстана не предусмотрены транзитные пошлины. И это согласуется с нормами международного права. На Барселонской Конференции в 1921 году представители 34 государств приняли Статут о транзите, согласно которому все участники Конференции приняли обязательство не взимать транзитных пошлин и обеспечивать свободный транзит товарам других государств по своей территории.

Критерием принимаемых решений по этим пошлинам должна быть экономическая обоснованность. Ставки рассмотренных пошлин устанавливает Правительство Казахстана, исходя из результатов каждого проанализированного случая; при этом Правительство при установлении размера пошлин должно их соотносить с величиной занижения цены, с суммой установленного ущерба.

Статья 118 Таможенного кодекса говорит о том, что таможенные сборы взимаются за таможенное оформление товаров, транспортных средств, пересекающих таможенную границу Казахстана.

Таможенные органы республики могут взимать таможенные сборы за хранение товаров, находящихся на тех складах, владельцами которых являются сами таможенные органы.

Сбор взимается таможенными органами страны и за таможенное сопровождение товаров. Во всех случаях взимания таможенных сборов их размер устанавливается Правительством. Чтобы установить размеры пошлин, сборов, налогов и иных видов таможенных платежей, необходимо руководствоваться какими-то исходными началами для их исчисления. Студентам нужно запомнить, что основой исчисления всех таможенных платежей перемещаемых через таможенную границу товаров, а также транспортных средств является таможенная стоимость.

Таможенную стоимость заявляет таможенному органу декларант при перемещении товара через таможенную границу. Из чего складывается таможенная стоимость товара? В таможенную стоимость товара входят: а) указанная в счёт-фактуре цена товара; б) стоимость перевозки товара; в) страховая сумма, плаченная за риск возможной гибели товара во время его транспортировки; г) расходы, связанные с доставкой товара до места вывоза товара с таможенной территории Казахстана; д) стоимость контейнеров, другой тары, а также упаковки.

Таможенную стоимость завозимых в Казахстан товаров определяют, исходя из общих принципов таможенных оценок, сформированных Генеральным соглашением по тарифам и торговле (ГАТТ), (ныне ВТО, Всемирная торговая организация).

Таможенная стоимость определяется с помощью разных методов. Наиболее распространённым методом является метод по цене сделки с ввозимыми товарами. Ценой сделки является цена уже фактически уплаченная на момент перемещения на таможенную территорию Казахстана.

Обеспечение уплаты таможенных платежей возможно посредством залога товаров, а также гарантии, выдаваемой третьим лицом. Кроме того, внесение на депозит необходимых сумм также может служить обеспечением уплаты таможенных платежей. По общему правилу, заложенные товары не забираются у залогодателя, они у него же остаются. Но таможенный орган может принять и иное решение по поводу заложенного имущества. Если заложенные товары остались у залогодателя, то он (залогодатель) не имеет права распоряжаться этим имуществом; он обязан обеспечить сохранность заложенных товаров.

Когда речь идёт о гарантии третьего лица, то обычно этим третьим лицом выступает либо банк, либо организация, выполняющая те или иные виды банковских операций.

Внесение на депозит причитающихся сумм означает: "На депозит вносится сумма таможенных платежей и налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения либо вывезены в соответствии с таможенным режимом экспорта". За время хранения сумм на депозите проценты не начисляются" (статья 138 Закона "О таможенном деле").

Уплата таможенных платежей производится в тенге и иностранной валюте, которые котируются Национальным Банком Республики Казахстан.

У таможенного органа есть право изымать прямо со счетов фирм, организаций неуплаченные таможенные платежи, и он это делает вне зависимости от того, когда эта неуплата была бы обнаружена. В соответствии со статьёй 140 Закона "О таможенном деле" за весь период "задолженности взимается пеня в размере 1,5-кратной официальной ставки рефинансирования Национального Банка Республики Казахстан, действующей в день уплаты суммы задолженности. Доначисленные таможенные платежи, штрафы и пени уплачиваются плательщиком либо могут быть обжалованы в течение пяти банковских дней с даты уведомления плательщика в порядке, установленном статьями 388-395 настоящего Закона. В случае, если данное решение не обжаловано плательщиком в указанном порядке, доначисленные таможенные платежи, штрафы и пени взыскиваются таможенными органами со счетов плательщиков в бесспорном порядке. Погашение задолженности по таможенным платежам, начисленной по ним пени, а также по штрафным санкциям осуществляется в порядке очередности, установленной налоговым законодательством Республики Казахстан для погашения задолженности по налогам.

При отсутствии у плательщика денег на взыскание, с согласия плательщика, обращается в соответствии с законодательством Республики Казахстан на имущество плательщика. Согласием по настоящей части считается необжалование плательщиком решения об обращении взыскания на имущество в течение пяти банковских дней с даты уведомления о таком решении в порядке, установленном статьями 388-395 настоящего Закона. При уклонении от уплаты таможенных платежей принимается обязательное для банков и иных организаций, осуществляющих отдельные виды банковских операций, решение о приостановлении расходных операций по счетам плательщика до момента фактической уплаты. За неисполнение решений о взыскании предусматривается ответственность в соответствии со статьей 296 настоящего Закона. В случае отсутствия средств на счетах плательщика для обеспечения уплаты задолженности по таможенным платежам и пени выносится решение об ограничении распоряжения имуществом плательщика. Взыскание неуплаченных таможенных платежей и пени со счетов плательщиков, принятие решения о приостановлении расходных операций по счетам плательщика, а также вынесение решения об ограничении распоряжения имуществом осуществляется в порядке, определяемом Правительством Республики Казахстан. Лицам, уклоняющимся от уплаты таможенных платежей и налогов, отсрочка и рассрочка уплаты таможенных пошлин не предоставляется".

По общему правилу, все таможенные пошлины должны быть уплачены вовремя. Но таможенные органы могут предоставлять плательщикам право на отсрочки и рассрочки по уплате таможенных пошлин. И это предусмотрено Инструкцией о порядке предоставления отсрочек или рассрочек по уплате таможенных пошлин, утвержденной приказом Таможенного комитета Республики Казахстан от 26 октября 1995 года, № 117.

Инструкция предусматривает предоставление отсрочки или рассрочки уплаты таможенных пошлин под залог товаров и транспортных средств. "Решение о возможности применения в качестве обеспечения уплаты таможенных пошлин залога товаров и транспортных средств при предоставлении отсрочки (рассрочки) уплаты таможенных платежей, - говорится в п.29 Инструкции, - принимается начальником таможенного органа при наличии письменного заявления плательщика о предоставлении отсрочки (рассрочки) уплаты таможенных пошлин в случае невозможности обеспечения уплаты причитающихся сумм таможенных пошлин иным способом". В этой связи составляется договор о залоге.

Отдел таможенных платежей таможенного органа контролирует исполнение обеспеченного залогом обязательства уплаты таможенной пошлины и процентов за предоставленную отсрочку (рассрочку). Таможенные платежи могут быть осуществлены в любой форме: перевода, аккредитива, инкассо, а также смешанных форм.

Тарифные льготы и преференции. Под тарифной льготой следует понимать смягчение в уплате таможенных платежей в отношении товара, перемещаемого через таможенную границу Казахстана, в виде освобождения от уплаты таможенных платежей, снижения ставок платежей, возврата ранее уплаченных таможенных платежей.

От уплаты таможенных платежей освобождаются продовольствие, предметы снабжения и снаряжения, топливо, вывозимое для казахстанских предприятий, функционирующих за рубежом, казахстанских судов, ведущих морской промысел, ввозимая на таможенную территорию Казахстана продукция промысловиков. От уплаты таможенных платежей освобождаются национальная валюта тенге, иностранная валюта, ценные бумаги. Транспортные средства, производящие международные перевозки грузов (товаров), пассажиров и багажа, также освобождаются от обложения таможенными платежами. Таков же режим в отношении товаров, ввозимых и вывозимых с таможенной территории страны в виде гуманитарной помощи. Не облагаются таможенными платежами товары, ввозимые на таможенную территорию Казахстана и вывозимые с территории страны по линии иностранных государств, международных организаций в виде безвозмездной, благотворительной помощи, технического содействия.

В этом же режиме следует рассматривать конфискованные, бесхозные ценности, ценности, которые перешли к государству в порядке наследования. Те товары, которые перемещаются через таможенную границу Казахстана физическими лицами не для производственных и коммерческих целей, тоже освобождаются от уплаты таможенных платежей.

Осуществляя с иностранными государствами торгово-коммерческие отношения, Республика Казахстан может устанавливать преференции (предпочтения) по ставкам таможенного тарифа Республики Казахстан, что означает снижение ставок пошлин, освобождение от обложения пошлиной, установление на преференции ввоз-вывоз в отношении товаров, которые происходят из государств, вместе с Казахстаном образующих таможенный союз или зону свободной торговли, а также обращающихся в сфере приграничной торговли.

Возврат излишне уплаченных сумм таможенных платежей и налогов также можно отнести к сфере таможенных льгот.

1.2 Особенности таможенно-тарифного регулирования в Республике Казахстан

Таможенно-тарифное регулирование - один из существенных экономических рычагов в стране, поскольку от гибкости подходов зависят многие факторы, влияющие на состояние внешнеэкономической активности как в положительную сторону, так и на ее снижение.

Под таможенно-тарифным регулированием следует понимать совокупность организационных, экономических (тарифных) и административных (нетарифных) мер государственного регулирования внешнеэкономической деятельности в Республике Казахстан, которые так или иначе призваны способствовать защите национальных производителей на внутреннем рынке, регулировать структуру экспорта и импорта товаров, а также обеспечивать источник пополнения доходной части республиканского бюджета.

Таможенно-тарифное регулирование базируется на Законе Республики Казахстан о таможенном тарифе и пошлине от 24 декабря 1991 года, которым установлен порядок формирования и применения таможенного тарифа (системы таможенных пошлин), применяемых при ввозе на таможенную территорию Республики Казахстан и вывозе за пределы этой территории товаров и иных предметов, а также правил обложения таможенной пошлиной этих товаров и предметов.

К компетенции Правительства РК в сфере таможенно-тарифного регулирования отнесены вопросы установления ставок таможенных пошлин в определенных законодательным органом власти пределах и определения порядка предоставления тарифных льгот.

Под тарифным регулированием в таможенном праве понимают меры государственного воздействия на внешнеэкономические связи страны, в основе которых лежит ценовой фактор влияния на внешнеторговый оборот. Такое влияние осуществляется посредством установления и взимания таможенных пошлин и иных таможенных платежей при перемещении товаров и транспортных средств через таможенную границу.

Нормативный документ, содержащий систематизированный перечень товаров с указанием ставок таможенных пошлин, взимаемых при перемещении товаров через границу, называется таможенным тарифом.

Целями таможенного тарифа являются:

рационализация товарной структуры ввоза иностранных товаров в Республику Казахстан;

поддержание рационального соотношения вывоза товаров и их ввоза, соотношения валютных доходов и расходов на территории Казахстана;

создание условий для прогрессивных изменений в структуре производства и потребления товаров, для защиты экономики Казахстана от неблагоприятного воздействия на нее иностранной конкуренции и для обеспечения условий эффективной интеграции страны в мировую экономику.

Таможенный тариф представляет собой систематизированный свод ставок таможенных пошлин, который строится на нормах и принципах таможенного дела применительно к Гармонизированной системе описания и кодирования товаров. Хотя Казахстан еще не присоединился к одноименной Международной конвенции (Брюссель, 14 июня 1983 года), общие подходы должны совпадать. Гармонизированная система (ГС) - это номенклатура, включающая в себя товарные позиции, субпозиции и относящиеся к ним цифровые коды, примечания к разделам, группам и субпозициям, а также основные правила классификации для толкования ГС. Общий подход государства гласит, что обложению таможенной пошлиной подлежат ввозимые на таможенную территорию Республики Казахстан и вывозимые за пределы этой территории товары и иные предметы, если иное не предусмотрено законом. Выше были указаны, какие таможенные платежи определены законодательством.

Таким образом, таможенный тариф состоит из следующих элементов:

а) таможенных пошлин, их ставок и видов;

б) системы группировки товаров;

в) таможенной стоимости товаров и методов ее определения;

г) тарифных льгот, преференций и привилегий.

Таможенная пошлина - это обязательный взнос (платеж), взимаемый таможенными органами при ввозе товаров на таможенную территорию страны или при их вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза. Ее уплата носит обязательный характер и обеспечивается мерами государственного принуждения.

Ставка таможенной пошлины - это указанный в таможенном тарифе денежный размер платежа, подлежащий взиманию таможенными органами за конкретный товар, ввозимый на таможенную территорию Казахстана или вывозимый с ее таможенной территории. Ставки таможенных пошлин определяются Правительством РК, являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и каких-либо других факторов.

В зависимости от способа их исчисления различаются следующие виды ставок таможенных пошлин:

адвалорные;

специфические;

комбинированные.

Адвалорные ставки (ad valorem) устанавливаются в процентах к таможенной стоимости облагаемых товаров. Специфические ставки исчисляются в установленном размере за единицу веса (объема и т.д.) облагаемого товара. А ставки, сочетающие в себе адвалорный и специфический виды таможенного обложения, называются комбинированными (например, 25% от стоимости товара, но не менее 0,5 евро за 1 кг).

Система группировки товаров - это распределение товаров по определенным группам в соответствии с разработанной на основе общемировой практики классификации товаров Товарной номенклатурой внешнеэкономической деятельности.

Таможенная стоимость товара - это цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Республики Казахстан. Ее суть, назначение и методика определения рассмотрены ниже.

Тарифные льготы - это льготы, предоставляемые в форме возврата ранее уплаченной таможенной пошлины, в форме освобождения от уплаты пошлины, в форме снижения ставки таможенной пошлины либо в форме установления тарифных льгот на преференциальный ввоз (вывоз) товаров. Порядок их предоставления определяется Правительством РК.

Тарифные преференции - это специальные преимущества, предоставляемые при обложении таможенными пошлинами всех или нескольких видов товаров отдельных стран и не распространяющиеся на аналогичные товары других стран.

Таможенные привилегии - это преимущества, предоставляемые определенным физическим либо должностным лицам при перемещении через таможенную границу Республики Казахстан товаров, транспортных средств, ценностей, личных вещей и других предметов.

Конкретные ставки таможенных пошлин устанавливаются правительством после рассмотрения Таможенно-тарифным советом и являются едиными (не подлежащими изменению в зависимости от лиц).

Применение системы таможенно-тарифного регулирования (пошлин, таможенной стоимости, экспортной пошлины и др.) и иных экономических инструментов играет существенную роль в обеспечении экономической безопасности страны. Для этого необходимо: четко определить пределы импортной зависимости государства; устанавливать импортные пошлины дифференцированно с учетом поощрения ввоза товаров, отечественное производство которых нецелесообразно развивать, и ограничения ввоза тех товаров, производство которых в стране будет эффективным; разработать методику расчета таможенной стоимости; использовать экспортные пошлины в качестве выравнивания заниженных внутренних цен с мировыми в целях предотвращения оттока относительно дешевых ресурсов за рубеж.

1.3 Ответственность за уклонение от уплаты таможенных платежей в законодательстве зарубежных стран

Правовая специфика таможенно-налоговых правонарушений в том, что вопрос об ответственности за них рассматривается в законодательстве многих стран в рамках финансового права, хотя в некоторых из них за нарушения налоговых отношений установлена административная, а иногда и уголовная ответственность. [19, с.124]. В различных странах варьирование ответственности за уклонение от уплаты таможенных платежей находится в спектре от гиперболизированного отношения с крайними санкциями (например, в Китае предусмотрен расстрел) до отказа в криминализации деяния по законодательству Швейцарии. [28, с.16]

Можно выделить два направления уголовной политики в отношении уклонения от уплаты таможенных платежей. Первая группа - постиндустриальные страны, а именно США и государства, входящие в Европейское экономическое сообщество (ЕЭС) - как некий экономический ориентир развития России. Вторая группа - страны, входящие в Таможенный союз в рамках СНГ, как представляющие особый интерес в связи с недавней государственной общностью, непосредственным соседством и стремлением воссоздания единого правового поля.

По мнению ведущего научного сотрудника Института законодательства и сравнительного правоведения при Правительстве России Г.В. Петрова, фискальное значение таможенных пошлин в постиндустриальных государствах неуклонно падает. К середине 80-х г. г. удельный вес таможенных пошлин в доходах государственных бюджетов европейских стран составлял: в Великобритании - 1,2%, в Японии - 1,3%, в ФРГ - 2,5%, во Франции - 7,6%. [24, с.37] Таможенные пошлины в США дают незначительную часть доходов федерального бюджета. С 1960 г. к началу 1990 г. их доля практически не изменилась и оставалась на уровне 1,6%. Цель данных таможенных налогов - торговый протекционизм в отношении некоторых товаров и ряда стран. [11, с.68]

В настоящее время все таможенные пошлины, взимаемые странами-членами ЕЭС, имеют целью защиту экономики ЕЭС от конкуренции с другими государствами (так называемые "защитные" пошлины). Поступления от пошлин, начиная с 1975 г., полностью перечисляются в бюджет ЕЭС. Доля акцизных налоговых сборов в доходах бюджетов промышленно развитых стран также имеет четко выраженную тенденцию к снижению. В 60-е г. г. акцизы в этих странах составляли около 30% доходов бюджета; в 80-е г. г. - 16-18%; в 90-е г. г. - 2-6% от ВНП.

10 февраля 1975 г. Совет ЕЭС принял Резолюцию, предписывающую комплекс мер для борьбы с уклонением от уплаты таможенных пошлин и налогов. Основные предложенные меры касаются способов, при помощи которых Резолюция предусматривает согласование и совершенствование служб сбора информации и осуществления контроля. Комиссия ЕЭС предусмотрела в Программе по налоговой практике от 23 июля 1975 г. серию мер по взаимному обмену информацией между членами Сообщества; по обеспечению налоговых расследований по запросам государств-членов ЕЭС друг другу и т.д. Комиссия ЕЭС представила 23 ноября 1984 г. Меморандум "О совместных действиях против обмана и уклонения от налогов в межнациональных отношениях".

По этому вопросу Европейским экономическим сообществом приняты соответствующие нормативные акты. Так, 10 февраля 1975 г. Совет ЕЭС принял резолюцию о мерах, которые надлежит принять в рамках ЕЭС в области борьбы с уклонением от уплаты налогов. На основе этой резолюции 15 марта 1976 г. Совет ЕЭС принял первую директиву 76/308 относительно взаимопомощи в области взимания задолженности по таможенным пошлинам. Эта директива изменена директивой 79/1071 от 6 декабря 1979 г., в силу которой налоги на добавленную стоимость отнесены к сфере действия первой директивы. Положения директив закрепляются во внутреннем законодательстве стран, входящих в ЕЭС. Так, Франция ввела в действие положения директивы от 1979 г. законом 81-661 от 31 декабря 1981 г. и декретом 82-661 от 28 июля 1982 г.

В законодательстве государств ЕЭС предусмотрена ответственность за уклонение от уплаты налогов, в том числе и таможенных платежей. В Германии она установлена в соответствии с законом Aussensteuergesetz от 1972 г. как налоговое мошенничество. В соответствии с параграфом 392f Abgabenordnung оно карается штрафом до 5 млн. немецких марок или лишением свободы сроком до 5 лет.

Общее наказание за уклонение от уплаты налогов и таможенных платежей в Англии установлено в Taxes Management Act 1976 г. Ст.38 Британского Финансового Статута 1972 г. содержит специальные штрафные санкции, предусматривающие лишение свободы до 2-х лет или штраф до 1000 ф. ст. или оба наказания. В случае неуплаты штрафа с виновного взыскивается троекратный размер неуплаченного штрафа.

В этих странах имеется альтернатива между лишением свободы или крупным денежным штрафом, а также комбинированное наказание. В практике правоприменяющих органов конфискация имущества и доходов, полученных неправомерно, доминирует над другими санкциями. Успешное применение экономических санкций уголовным законодательством стран ЕЭС повлияло на новый УК Франции 1992 г. Франция, признав конфискацию имущества видом наказания, сделала тем самым крупный прогрессивный шаг в борьбе с экономической и организованной преступностью во имя интересов человека и общества. [20, с.41]

Экономическая эффективность "лояльных" методов налогово-таможенного контроля хорошо видна на французском опыте: благодаря такому конструктивному подходу казна пополнилась на 16 млн. фр., в то время как традиционные меры "жесткого контроля" дали приращение в текущий доход только на 2,3 млн. фр.

Специфика налогового права стран с рыночной экономикой в том, что оно представляет соотношение социально-экономической сущности налогового механизма и права как формального момента его функционирования. Налоговое право - это совокупность юридических норм, регулирующих налоговую систему и ответственность за нарушение налоговых правил, имеющих силу закона. Особенностью санкций за таможенно-налоговые правонарушения является наличие мер как в рамках финансового, так и уголовного права. Нормы уголовного права используются в целях реализации налоговой политики государства и при изучении необходимо рассматривать их в совокупности с нормами финансового права.

В мировой практике давно существует разделение налогообложения на две сферы правого регулирования. Так, в США вопросы налогового права при осуществлении внешнеэкономической деятельности регулируются специальным Международным налоговым кодексом. Помимо этого, существует Внутренний налоговый кодекс.

Отдельно в законодательстве США таможенные преступления не выделены; преследование уголовно-правовыми методами происходят за неуплату налога вообще. В США таможенные преступления расследуются Таможенной службой США, организационно входящей в Министерство финансов. Уголовная ответственность за налоговые преступления предусмотрена разд.18 Свода законов США. Внутренним Налоговым Кодексом регламентируется составы налоговых преступлений (разд.26 Свода законов). По мнению американского юриста Сюзан Б. Лонг, существует около сорока составов, предусматривающих ответственность за налоговые преступления. Они предусмотрены как статьями Внутреннего Налогового кодекса, так и Уголовным законодательством США. В отношении налогового законодательства действует следующая юридическая технология: налоговый билль, пройдя через Конгресс США, расценивается как Налоговый закон, вносящий поправки в существующий Внутренний Налоговый кодекс 1986 г. В США наиболее часто для назначения уголовных наказаний используются следующие статьи:

попытка избежать или нарушить уплату налогов;

намеренное пренебрежение обязанностями по сбору налога, ведению неправильного учета по уплате налога;

намеренное пренебрежение обязанностями по регистрации доходов или сообщению информации по уплате налогов;

соучастие и подстрекательстве в подготовке или пре доставлении ложных и обманных сведений о доходах.

Уголовно-правовые санкции предусматривают, как правило, такие виды наказания, как лишение свободы или штраф. Только три из 48 основных статей, устанавливающих уголовную ответственность за налоговые преступления не предусматривают тюремного заключения. По нормам Внутреннего Налогового кодекса среднестатистическое наказание за одно преступление - один год лишения свободы; за два преступления - до пяти лет лишения свободы. Конфискация обязательна и объем ее включает как ущерб от преступления, так и возмещение затрат на организацию и ведение уголовного процесса.

Налоговые договоры, заключённые США с другими странами, имеют равную силу с внутренними законами. И те, и другие "верховный закон государства" (Конституция США, ст. VI п.2). В случае если положения договора вступают в противоречие с Федеральным законом (например, с положением о таможенном налогообложении), то для целей внутреннего законодательства преимущественную силу имеет то, которое принято позже. При любой возможности суды стараются гармонично трактовать положения договора и внутренние налоговые законы. Если налогоплательщик утверждает, что предусмотренное законом положение противоречит двустороннему налоговому договору, то ему для изменения правоприменения Кодекса Внутренних Доходов необходимо показать, что к нему применимы положения договора (ст.6114 Кодекса Внутренних Доходов). [12, с.98]

Уклонение от уплаты налогов, в том числе и таможенных платежей, предусмотренное в законодательстве США как уголовное преступление, отличается от легитимного, законного снижения налоговых платежей. Уклонение от уплаты налогов в уголовном праве США - это умышленное, намеренное невыполнение обязанностей по уплате в части или полностью федерального налога, известного налогоплательщику, совершенное путем обмана, мошенничества, либо искажения.

По мнению юристов США, равномерного и постоянного применения такого закона ожидать не следует; что касается действий, совершенных путем обмана, то они труднодоказуемы. Уклонение от уплаты таможенных налогов, квалифицируемое в праве США как преступление, отличается от избежания налогов (tax avoidance), под которым принято понимать разумное налоговое планирование, что вполне допустимо по законодательству США. Дела об уклонении от уплаты таможенных платежей представляют особую сложность для правоохранительных органов. Во многих случаях различие между честным и неправильным толкованием положений налогового права и мошенничеством очень тонкое, и решение по этим вопросам принадлежит налоговым судам. Необходимо доказать умысел на совершение подобного правонарушения, без умысла деяние не признается преступным. Нарушения налогового законодательства могут совершаться как умышленно, так и по неосторожности. Но так как доказать умысел на налоговое мошенничество (что делает дело уголовным) довольно сложно, большинство дел по налоговым деликтам решается в гражданских судах. В арсенале налогового права США присутствует презумпция вины налогоплательщика. Незадекларированная по рассеянности драгоценность будет рассматриваться как контрабанда. Однако санкция предусматривается, как правило, менее жесткая, чем при аналогичном умышленном правонарушении. Институт презумпции вины налогоплательщика не распространяется на уголовные правоотношения.

Политика борьбы с таможенно-налоговыми преступлениями в США связана с двумя приоритетными направлениями. С одной стороны, в США соотношение налоговых деликтов, наказуемых в уголовном порядке и в гражданско-правовом, по оценкам отдельных исследователей, выражается так: на одно уголовное дело об умышленном уклонении от уплаты таможенных налогов приходится около 10 дел об уклонении от уплаты таможенных налогов, наказанных в гражданско-правовом порядке, где таможенная служба не посчитала необходимым возбудить уголовное дело из-за сложности доказывания умысла. С другой стороны, проблема связана с повышением эффективности общего предупреждения налоговых деликтов. Эта проблема напрямую зависит от развития налогового контроля как меры предупреждения таможенно-налоговых правонарушений. Современными методами налогового контроля в развитых странах считаются лояльные методы, направленные на помощь юридическим и физическим лицам с целью организовать правильное осуществление налоговой отчетности. Это операции по оказанию помощи (а не проверки) в организации учета, что значительно сокращает расходы налоговых служб, так как они в большей части не встречают сопротивления налогоплательщиков.

Жесткость санкций за таможенно-налоговые правонарушения в законодательстве США достигается использованием такого уголовного наказания, как тюремное заключение, но и "эффективным" применением штрафных санкций, способных вызвать ощутимые материальные последствия для правонарушителя. Так, за недоплату налогов из-за несоблюдения правил, Кодекс о внутренних доходах предусматривает комбинированный штраф: 5% от неуплаченной суммы плюс 50% от суммы, которую налогоплательщик получил бы в случае помещения этих денег в банк, исходя из стандартных банковских ставок. Вторая часть штрафной санкции нацелена на обеспечение действенности наказания и избежание профанации штрафного воздействия. Нередко абсолютный размер уплачиваемых штрафов несоизмеримо мал по сравнению с потенциальным доходом, могущим быть полученным в случае выгодного вложения неуплаченных налогов. Прямая зависимость размера штрафа к результатам возможной капитализации налоговых сумм - это надежный метод предотвратить ситуацию, когда налогоплательщику выгоднее не платить налог, а вкладывать "сэкономленные" средства в оборот и получать доходы, намного порядков превышающие размеры установленных законом санкций. Таким образом, акцент в санкциях по таможенно-налоговым преступлениям США смещён от наказаний в виде лишения свободы к наказаниям в виде конфискации имущества, которые осуществляются в административном и в уголовном порядке.

После развала СССР возникла необходимость объединения республик, ранее находившихся в СССР, в Союз Независимых Государств (СНГ). Одна из идей СНГ - это создание единого правового пространства. Отношения сторон оформлены в виде многосторонних и двусторонних договоров стран СНГ. Это касается и таможенного законодательства Актуальность анализа состояния развития таможенно-налогового законодательства в странах СНГ определяется необходимостью совершенствования как общего правового режима в рамках СНГ, так и законодательных и нормативных актов стран СНГ в целях обеспечения единого рынка, устранения противоречий, касающихся финансов и инвестиций. Правовая система стран содружества находится под влиянием постоянно меняющихся факторов экономического развития и представляет собой комплекс во многом схожих норм, имеющих одинаковые преимущества и недостатки.

В настоящее время наиболее тесное экономическое сотрудничество осуществляется между таможенным союзом, в который вошли Россия, Белоруссия, Казахстан, Киргизия и Таджикистан. Действующая система налогообложения в этих странах отражает начальный этап оформления таможенного регулирования, как одного из важнейших инструментов государственного управления экономикой в условиях рынка. Несмотря на схожесть регулирования основ организации налоговой системы, таможенных платежей, таможенных органов, серьезным препятствием в согласовании таможенно-налогового законодательства являются отдельные различия в правовой регламентации общих принципов налогообложения, налоговых обязательств, объектов налогообложения, правового положения налогоплательщиков, таможенных органов, ответственности за уклонение от уплаты таможенных платежей. Такие различия связаны с особенностями развития таможенного и других отраслей законодательства, разными подходами к использованию зарубежного опыта, спецификой формирования таможенных и налоговых отношений.

Большинство таможенных и налоговых законов России, Белоруссии, Казахстана, Киргизии и Таджикистана находятся в стадии переработки и изменения с учетом новых внешних и внутренних экономических условий. В условиях налоговых реформ и поиска приемлемой модели налогообложения в странах таможенного союза большое значение приобретает координация законотворческой деятельности. По мнению руководства ГТК России, необходимо модернизировать технологии таможенного контроля, создавать центры документального оформления, унифицировать таможенное законодательство стран СНГ. В 1998 г. страны, входящие в Таможенный союз, должны представить свои предложения по дальнейшему развитию отношений и приступить к согласованию таможенных законодательств. Остро стоит и проблема унификации уголовной ответственности за уклонение от уплаты таможенных платежей. Отсутствие единого подхода в уголовной политике в отношении уклонения от уплаты таможенных платежей, по нашему мнению, дополнительный криминогенный фактор.

К настоящему времени только Россия и Казахстан пошли на кардинальное изменение уголовного закона, адаптировав его к рыночным преобразованиям. В Приложении 2 приводится сравнительная таблица этих норм.

Из анализа норм, предусматривающих уголовную ответственность за уклонение от уплаты таможенных платежей, следует, что наиболее передовым является УК Казахстана, вступившей в силу с 1 января 1998 г. Как видно из сравнения норм, предусматривающих уголовную ответственность за уклонение от уплаты таможенных платежей России и Республики Казахстан, УК Республики Казахстан устанавливает помимо неоднократности следующие квалифицирующие признаки:

уклонение от уплаты таможенных пошлин, налогов должностным лицом с использованием своего служебного положения;

уклонение от уплаты таможенных пошлин, налогов организованной группой или преступным сообществом (преступной организацией).

Это выгодно отличает данную норму от аналогичной нормы в УК России. Недостатком ст.214 УК Республики Казахстан, по нашему мнению, является отсутствие конфискации неправомерных доходов хотя бы в виде дополнительного наказания.

Необходимо отметить, что какой бы не была схема законодательного регулирования преступлений, самым главным всегда является грамотно построенное расследование уголовного дела.

2. Расследование преступлений связанных с уклонением от уплаты таможенных сборов и платежей

2.1 Уголовно-правовая характеристика преступлений, связанных с уклонением от уплаты таможенных сборов и платежей

Объект преступления в теории уголовного права - это охраняемые уголовным законом общественные отношения, на которые направлено общественно опасное деяние и которым причиняется вред либо создается реальная угроза причинения вреда. Объект - неотъемлемый элемент каждого преступного деяния, указывающего на его содержание, характер и степень общественной опасности. Различаются общий, родовой (видовой) и непосредственный объекты. Подобная классификация позволяет установить направленность конкретных преступных посягательств, а значит, конкретизировать, против какого вида общественных отношений направлено данное опасное деяние и каким общественным отношениям оно причиняет ущерб. Говоря об уклонении от уплаты таможенных платежей, необходимо определить, какие же именно общественные отношения составляют их родовой и непосредственный объекты. В соответствии с новым уголовным законодательством рассматриваемое преступление отнесено к категории преступлений в сфере экономической деятельности.

В Уголовном кодексе Республики Казахстан имеется всего лишь одна статья, которая пресекает таможенные преступления и называется она - "Уклонение от уплаты таможенных платежей и сборов" (ст.214 УК РК). Целью, данной статьи, является охрана финансовых интересов государства в сфере взимания таможенных платежей.

Уклонение от уплаты таможенных сборов и платежей может выражаться:

в заявлении ложных сведений, повлекших неуплату таможенных платежей (таможенной пошлины, налогов и сборов);

в предоставлении подложных финансовых документов, подтверждающих факт либо являющихся обеспечением уплаты таможенных платежей;

в отзыве плательщиком платежных документов по перечислению банком денежных средств на счета таможенных органов;

в нарушении сроков уплаты таможенных платежей. Таможенными платежами являются таможенная пошлина, налоги (акциз, НДС), таможенные сборы за выдачу лицензии, плата. Для квалификации противоправных деяний не имеет значения, юридическое или физическое лицо было необоснованно освобождено от таможенных платежей, либо не уплатило их в установленный срок.

Как было отмечено ранее, к таможенным платежам относятся платежи, уплачиваемые при перемещении товаров и транспортных средств через таможенную границу Республики Казахстан и в иных предусмотренных законом случаях. К ним относятся: таможенная пошлина, налог на добавленную стоимость, акцизы, сборы за выдачу лицензий таможенными органами и за возобновление действия лицензий, сборы за выдачу квалификационного аттестата специалистов по таможенному оформлению и за возобновление действия аттестатов, таможенные сборы за таможенное оформление, таможенные сборы за хранение товаров, таможенные сборы за таможенное сопровождение товаров, плата за информирование и консультирование, плата за принятие предварительного решения, плата за участие в таможенных аукционах, сборы за включение банков и иных кредитных учреждений в реестр ТК Республики Казахстан и таможенные платежи, взимаемые по единым ставкам.

В настоящее время таможенные платежи составляют около одной трети всех налоговых поступлений в республиканский бюджет. В этой связи уголовно-правовая охрана интересов государства в части их уплаты является весьма актуальной.

Раскрывая суть поставленной темы дипломной работы необходимо проанализировать элементы состава преступления исследуемого преступления.

Объект преступления. Таковым признается установленный государством порядок взимания налогов как составной части его финансовой системы.

Предметом преступления являются таможенные платежи, которые полежат уплате в установленном порядке при перемещении товаров и иных транспортных средств через таможенную границу Республики Казахстан и в иных предусмотренных нормативно-правовыми актами случаях. Причем неуплаченные таможенные платежи признаются предметом преступления лишь в том случае, если имеют крупные размеры, т.е. когда их сумма превышает одну тысячу минимальных размеров труда.

Уклонение от уплаты таможенных платежей может выражаться: в непредставлении документов для исчисления платежей или уничтожения их, а в включении в документы для исчисления платежей искаженных данных, а также сокрытие других объектов налогообложения, повлекших за собой неуплату таможенных платежей.

Объективная сторона преступления. Характеризуется как совершением действий, направленных на уклонение от уплаты таможенных платежей, так и бездействием - неуплатой таможенных платежей в установленные сроки, и выражается, как правило:

в заявлении в документах, необходимых для таможенных целей, недостоверных сведений, дающих основание для неуплаты (как полной, так и частичной) таможенных платежей;

в предоставлении таможенным органам ненадлежащих финансовых документов, подтверждающих факт уплаты или являющихся обеспечением уплаты таможенных платежей;

в отзыве плательщиком платежных документов на перечисление банком денежных средств на счета таможенных органов;

в сокрытии плательщиком счетов в банках и других кредитных учреждениях, на которых имеются средства, необходимые для уплаты таможенных платежей;

в нарушении сроков уплаты таможенных платежей.

Для привлечения лица к ответственности за совершение данного преступления не имеет значения, от уплаты одного или нескольких видов таможенных платежей уклонилось данное лицо. Важно лишь, чтобы сумма неуплаченных таможенных платежей в обоих случаях отвечала критерию крупного размера. Причем, если эта сумма образовалась в результате неуплаты нескольких видов таможенных платежей, то для привлечения лица к ответственности необходимо доказать, что неуплата этих видов таможенных платежей охватывалась единым умыслом виновного.

Преступление признается оконченным с момента истечения установленного срока уплаты таможенных платежей.

Добровольная уплата таможенных платежей после истечения срока платежа является добровольным отказом от совершения преступления.

Уклонение от уплаты таможенных платежей в крупном размере, совершенное неоднократно, с использованием служебного положения или группой лиц по предварительному сговору, является отягчающим обстоятельством данного состава преступления; уклонение, совершенное организованной группой или в особо крупном размере, - особо отягчающим обстоятельством.

Субъект преступления. Таковым может быть любое вменяемое достигшее 16-летнего возраста лицо, обязанное в соответствии с таможенным законодательством уплатить таможенные платежи.

Лица, которые приобрели в собственность или во владение незаконно ввезенные (без уплаты установленных таможенных платежей) товары и транспортные средства и которым было известно об этом в момент приобретения таких товаров или транспортных средств, подлежат ответственности за соучастие в совершении данного преступления.

Обязанность уплаты таможенных платежей возложена на декларанта. Если лицо, перемещающее товары через таможенную границу, не является декларантом, то оно несет солидарную ответственность с декларантом за уплату таможенных платежей. Поэтому не исключается также уголовная ответственность и перевозчика товаров.

Сговор декларанта и перевозчика на уклонение от уплаты таможенных платежей влечет ответственность обоих по этой статье Уголовного кодекса.

Уклонением от уплаты может быть не только полное невнесение к установленный срок всей суммы платежа, но и частичная уплата, если истек предусмотренный законом срок их уплаты.

Закон допускает в исключительных случаях возможность отсрочки или рассрочки уплаты таможенных платежей. Она не может превышать двух месяцев со дня принятия таможенной декларации.

При отсрочке (рассрочке) уплаты таможенных платежей уклонением следует считать невнесение соответствующих платежей в крупном размере по истечении двух месяцев со дня отсрочки (рассрочки).

Субъективная сторона преступления. Характеризуется умышленной формы вины: лицо сознает общественную опасность своих действий (бездействия) и желает уклониться от уплаты таможенных платежей.

Неуплата таможенных платежей в установленные сроки по неосторожности состава преступления не образует, но при этом влечет административную ответственность за нарушение таможенных правил, в соответствии с Кодексом РК об административных правонарушениях от 30 января 2001 г. № 155-II.

Уклонение от уплаты таможенных платежей наказывается штрафом в размере от пятисот до семисот месячных расчетных показателей или в размере заработной платы или иного дохода осужденного за период от пяти до семи месяцев, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до одного года.

Иная ответственность установлена за квалифицированный вид уклонения от уплаты таможенных платежей, т.е. когда оно совершено либо:

неоднократно, когда, во-первых, каждый из вменяемых субъекту эпизодов уклонения от уплаты таможенных платежей в крупном размере представляет самостоятельное преступление, не охватываемое единым умыслом, во-вторых, когда за ранее совершенное преступление лицо не было в установленном порядке освобождено от уголовной ответственности либо судимость не была погашена или снята;

должностным лицом с использованием своего служебного положения;

группой лиц по предварительному сговору или преступным сообществом (преступной организацией).

При наличии хотя бы одного из указанных выше признаков уклонение от уплаты таможенных платежей наказывается уже по-другому: либо штрафом в размере от семисот до одной тысячи месячных расчетных показателей, либо в размере заработной платы или иного дохода осужденного за период от семи месяцев до одного года, либо исправительными работами на срок от одного года до двух лет, либо ограничением свободы на срок до трех лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет.

В процессе расследования таможенных преступлений необходимо доказывать, что имело место событие правонарушения. В доказательство этого события правонарушения необходимо определять место, способ, время, иные обстоятельства нарушения норм таможенного законодательства. Кроме того, подлежит доказыванию виновность лица (как должностного лица, так и физического лица), привлекаемого к ответственности за нарушение таможенных правил.

Необходимо доказывать обстоятельства, могущие влиять на степень и характер ответственности лица, которого привлекают к ответственности. При производстве по делу о таможенных преступления необходимо исследовать причины и условия, которые способствовали совершению нарушения правил, закрепленных в таможенном законодательстве. Это требование законодательства вполне справедливое, так как выявление этих причин и условий - эта уже первая ступень на пути ликвидации причин, которые привели к этим правонарушениям. В дальнейшем должностное лицо таможенного органа обязано принять меры к устранению этих причин и условий.

Производящее дознание по делу о таможенных преступления должностное лицо оценивает собранные доказательства по своему внутреннему убеждению. А чтобы сложилось внутреннее убеждение в виновности или невиновности привлекаемого к ответственности лица, должностному лицу необходимо собрать все доказательства. Решение по делу о нарушениях таможенных правил должно выноситься на основе строгого соблюдения законов Республики Казахстан.

Официальная доказательственная сила этих фактических данных появляется тогда, когда они получают закрепление в составляемых должностным лицом протоколах о таможенных преступления, в объяснениях свидетелей, в заключении экспертов, в конкретных письменных документах и вещественных доказательствах.

К числу доказательств вины или невиновности следует отнести объяснение привлекаемого к ответственности лица, которое оно вправе написать. Но давать объяснения оно не обязано. Тогда его вина или невиновность доказывается другими доказательствами по делу. Объяснение такого лица проверяется и оценивается так же, как и другие доказательства.

Свидетельские объяснения, сделанные письменно и заверенные подписью свидетеля, также являются доказательством по делу. Если свидетель не может указать на источник своей осведомленности, то его объяснения не будут иметь доказательственной силы.

Эксперта приглашают и просят провести экспертизу тогда, когда для разрешения того или иного вопроса требуются специальные знания. Экспертизу эксперты проводят в таможенных лабораториях, им содействуют другие специалисты в иных экспертных учреждениях. Должностное лицо, у кого в производстве находится дело о таможенных преступлениях, вправе обратиться в любое экспертное учреждение с соответствующим запросом, в которых формулируются вопросы, необходимые для решения дела по существу. Нужно иметь в виду, что перед экспертом нужно ставить такие вопросы, которые находились бы в пределах его специальных познаний.

Вещественные доказательства, приобщаемые к делу, должны храниться надлежащим образом и до конца разрешения дела о таможенных преступлениях. Если вещественные доказательства громоздки, то их помещают на специальных площадках (помещениях) и к делу прилагают справку о наименовании этих вещественных доказательств с указанием того, где они находятся.

Если вещественные доказательства не представляют ценности и не могут быть использованы, их уничтожают, оформив это соответствующим актом.

К вещественным доказательствам можно отнести: "товары и транспортные средства, являвшиеся непосредственными объектами такого правонарушения; товары и транспортные средства со специально изготовленными тайниками, использованными для перемещения через таможенную границу Республики Казахстан, с сокрытием товаров и предметов, являвшихся непосредственными объектами нарушения таможенных правил; документы и средства идентификации, использованные для незаконного перемещения товаров и транспортных средств через таможенную границу Республики Казахстан; иные предметы, сохранившие на себе следы правонарушения либо могущие служить средством к обнаружению нарушения таможенных правил и выявлению лиц, совершивших правонарушение, а также установлению фактических обстоятельств дела" (статья 323 Закона "О таможенном деле").

Если должностное лицо таможенного органа вынесло решение о возбуждении уголовного дела, то вещественные доказательства оно передает в орган Государственного следственного комитета либо иной следственный орган.

Если вещественное доказательство является громоздким и в силу этого передать его вместе с делом не представляется возможным, то должностное лицо информирует орган предварительного следствия, в каком помещении, в каком состоянии находится это вещественное доказательство.

Письменные документы также являются доказательствами по делу. Таковыми могут быть акты, справки, отчеты, письменные сообщения по разным каналам связи, которые имеют отношение к расследуемому, рассматриваемому делу. Письменные доказательства всегда приобщаются к делу. Иногда документы сами могут стать вещественными доказательствами по делу.

Таким образом, выяснили, что преступления связанные с уклонением от таможенных сборов и платежей наносят огромный ущерб государственному бюджету. Учитывая тот факт, что на каждой таможенной границе совершаются подобные преступления ежедневно, суммы не поступившие в бюджет составляют более 50% от сумм уплаченных. Далее рассмотрим данные по таможенного комитета по г. Семей.

2.2 Анализ поступления таможенных сборов и платежей в бюджет г. Семей

Таможенные и иные налоги - это часть национального дохода, мобилизуемая во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки.

Таможенная служба Республики Казахстан в настоящее время находится в тяжелых условиях. Если, главная функция таможни РК является фискальная правоохранительная, для других государств с более развитой экономикой фискальная функция отходит на второй план. Так с помощью отлаженной налоговой машины сбор пошлин и платежей идет автоматически. 2005 год был ознаменован важнейшими изменениями, связанными в целом пересмотром места и роли таможенных органов в системе государственного регулирования внешней торговли.

Законодательная база отвечает всем требованиям, разработана Концепция развития до 2007 года, приняты ряд важных документов.

Таможенные сборы и платежи создаются за счет внешнеэкономических отношений Республики Казахстан. Поэтому для анализа их поступления в бюджет г. Семей исследуем внешнеэкономические отношения Республики Казахстан в регионе. Это исследование связано с процессами глубоких экономических реформ происходящими в Республике и должно рассматриваться в неразрывной связи.

В 2005 году г. Семей импортировал продукцию, включая импорт совместных предприятий и товаров по товарообменным операциям на 35,01 млн. долларов США. Причем значительная доля импорта 96,3%, это товары поступившие в область по товарообменным операциям.

Внешнеторговый оборот за 2006 год по области составил, включая "челночную торговлю", 131% по сравнению с 2005 годом.

В объеме экспорта важнейших видов продукции значительное место занимают рыбная продукция. Основная часть внешнеторгового оборота г. Семей приходится на страны ближнего зарубежья. Экспортные поставки из г. Семей в страны ближнего зарубежья за анализируемый период возросли на 2,2 раза.

В товарной структуре импорта преобладают закупки машин, оборудования и транспортных средств 22%, пластмассы и изделия из них 20,3%, неблагородные металлы и изделия из них 15,8%.

Выполнение фискальных функции, остается приоритетным направлением таможенных органов, поскольку таможенные платежи и налоги, взимание которых возложено на таможенные органы, являются одним из существенных источников пополнения государственного бюджета Республики. В доход государственного бюджета в 2005 году внесено 38 миллиардов 200 миллионов тенге, что на 5 миллиардов больше, чем в 2001 году.

В условиях непростой экономической ситуации таможенные органы являются важнейшим рычагом системы государственного управления, ответственным за исполнение доходной части бюджета г. Семей.

Для понимания важности таможенного контроля и анализа работы таможенных органов необходимо провести анализ таможенных поступлений в бюджет.

Анализ налоговых поступлений (за 2005-2007 г. г) показывает не только результат работы таможенных и налоговых органов, но и экономическое положение данного региона. От планирования и исполнения таможенных поступлений по регионам зависит исполнение доходной части государственного бюджета.

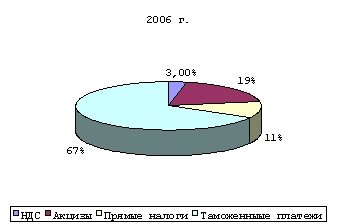

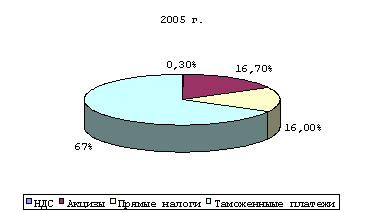

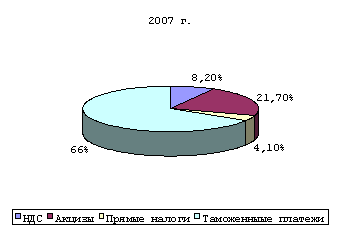

Анализируя поступления таможенных сборов и платежей в бюджет г. Семей, можно рассмотреть данные, указанные в Приложении 3. здесь можно отметить следующее, таможенные платежи составляют основной доход в бюджет г. Семей и носит почти стабильный характер. Снижение на 1% в 2005 г. связано с увеличением количества преступлений, связанных с уклонением от уплаты таможенных платежей и сборов.

Для предупреждения подобных преступлений важно предотвратить типичные ошибки, встречающиеся в работе по проведению предварительного изучения документов, согласований "технологических схем" декларирования, предъявления и пропуска грузов.

Как следует из Приложения 3, основное место в бюджете занимают косвенные налоги, куда и входят таможенные сборы и платежи.

В условиях перехода к рыночным механизмам хозяйствования таможенные платежи как вид налогов играют важную роль в системе государственных доходов.

Основной проблемой в современных условиях для нынешнего состояния является определение стратегии развития таможенных служб. В течении 2005 года Таможенным комитетом проводилась работа по упрощению процедур таможенного оформления, достижения прозрачности при оформлении товаров и транспортных средств. С ноября 2000 года утвержден и действует порядок при котором таможенное оформление документов необходимых для целей таможенного оформления, производится в течении одного рабочего дня. Любое таможенное оформление сверх этого срока производится только с письменного разрешения руководителя таможенного органа.

Исходя из современных условий и анализа нынешнего состояния и возможности таможенных органов основная стратегия будет направлена на развитие таможенной системы. Проект целевой программы развития таможенных органов на 2005-2007 годы предусматривает, введение таможенной администрации на качественно новый уровень, будут внедрены современные таможенные технологии, компьютеризация, будут решаться проблемы о едином коммуникационном пространстве, совершенствование структуры и инфрастуктуры таможенной системы.

При анализе поступлений таможенных сборов и платежей выявляются причины их не уплаты, принимаются меры по их решению. Так как не уплата может быть не только умышленным, но и является следствием незнания плательщика тех или иных аспектов налогообложения.

Таким образом, целью таможенных органов является не только наказания при нарушении таможенного и налогового законодательства, а недопущение, т.е. предотвращение нарушения.

На современном этапе по г. Семей совершаются таможенные преступления, связанные с уклонением от уплаты сборов и платежей, но деятельность правоохранительных органов не остается не замеченной. Ниже проанализируем количественные показатели выявления и пресечения подобных преступлений.

2.3 Анализ выявления и пресечения преступлений, связанных с уклонением от уплаты таможенных сборов и платежей по г. Семей за 2005-2007 г.

Проблема своевременного выявления и раскрытия этих преступлений одна из наиболее сложных и социально важных при обеспечении законности и правопорядка. Несвоевременное выявление и раскрытие одновременно является причиной роста экономической преступности, поскольку безнаказанность порождает новые опасные преступления, если они длительное время не раскрываются или остаются нераскрытыми.

Установив те или иные отклонения, нарушения, следует выяснять причину их возникновения - явились ли они следствием стечения обстоятельств или непрофессионализма, или здесь просматриваются умышленные действия по подготовке и совершению преступлений.

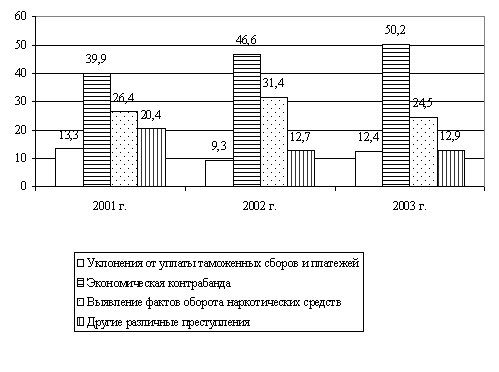

К примеру, анализируя правоохранительные действия таможенных органов в Семей регионе за 2005-2007 гг., можно наблюдать рост выявленных преступлений в сфере таможенных преступлений, связанных с уклонением от уплаты таможенных сборов и платежей. Таможенными органами за исследуемый период возбуждено 378 уголовных дел. В течение данного периода пресечены попытки незаконного перевоза 1423 тонн лома металла на сумму 14,5 миллионов тенге, конфисковано в доход государственного бюджета 1378 тысяч литров спирта на 149 миллионов тенге.

Если рассматривать статистику выявленных и пресеченных преступлений на таможенной границе в Семей регионе, то можно увидеть следующую картину. За период 2005-2007 г. возбуждено 3291 уголовных дел, среди которых удельный вес преступлений, связанных с уклонением от уплаты таможенных сборов и платежей составляет минимальное количество.

Исследуя показатели, указанные в Приложении Г, необходимо отметить, что все виды преступлений на таможенной границе имеют тенденцию возрастания, это, прежде всего, связано с повышением оборотов денежных средств большинства коммерческих предприятий и с увеличением таможенных сборов и платежей на границе.

Относительно удельного веса совершения преступлений, связанных с уклонением от уплаты таможенных платежей и сборов за период 2005-2007 гг. необходимо отметить, что наблюдаются различные показатели в течение трех лет. Так в 2004 г. он составлял 13,3%, и уже в 2005 г. - 9,3%, здесь мы видим снижение удельного веса, что связано с резким повышением количества других таможенных преступлений (например, экономическая контрабанда: 2004 г. - 255, 2005 г. - 532, 2006 г. - 759). Но уже в 2006 г. удельный вес начинает расти и составляет 12,4%, это связано со снижением удельного веса преступлений связанных с оборотом наркотических средств - 2005 г. - 31,4%, 2004 г. - 24,5%.

Подобные колебания удельного веса преступлений, связанных с уклонением от уплаты таможенных платежей и сборов главным образом связано с их своевременным выявлением и пресечением сотрудниками правоохранительных органов.

Основой правильной организации работы по раннему обнаружению признаков таможенных преступлений и уклонения от уплаты таможенных платежей являются:

жесткое осуществление таможенного контроля на всех этапах декларирования и предъявления грузов, строгое соблюдение технологии таможенных процедур, действующих правил;

регулярность, систематичность информационно-аналитической работы, охват всех источников информации и "перекрестный" сопоставительный анализ имеющихся данных, в целях выявления фактов правонарушений, установления тенденций по динамике, структуре, способам правонарушений и преступлений;

учет систематических правонарушений, совершаемых участниками ВЭД, в том числе организаций, осуществляющих декларирование, выступающих гарантами уплаты таможенных платежей, организаций - таможенных брокеров, перевозчиков и других с широким применением данных о фактах отказа в регистрации или правонарушений при регистрации; сведений, характеризующих эти организации, полученных от правоохранительных органов (прокуратура, МВД, суды, органы федеральной службы налоговой полиции), а также государственных налоговых служб;

устойчивое взаимодействие и регулярный обмен оперативной информацией о готовящихся и совершенных противоправных деяниях с другими правоохранительными органами; реализация совместных мероприятий по выявлению или по расследованию правонарушения:

своевременность проведения первоначальных мероприятий по проверке признаков правонарушений и другие.

Рассмотренные выше элементы оптимальной технологии работы тесно взаимосвязаны, каждый из них важен, незаменим и подлежит исполнению.

Значение информационно-аналитической работы в борьбе с правонарушениями требует развернутого обоснования, но ее ведение на должном уровне в правоохранительных органах продолжает оставаться актуальной проблемой.

Информационно-аналитическая работа включает в себя систематический сбор, накопление сведений и их анализ. Источниками информации, содержащей сведения о признаках подготавливаемого или совершенного мошенничества, могут быть самыми разнообразными. Это традиционные гласные источники информации, такие как:

материалы средств массовой информации (печать, телевидение, выступления официальных должностных лиц органов государственной власти и управления и т.п.)

предложения в рекламных изданиях, например, предприятий, осуществляющих растамаживание грузов и якобы имеющих определенные льготы по уплате таможенных платежей;

заявления, сообщения граждан и должностных лиц предприятий, организаций.

Большую помощь в выявлении возможных правонарушений оказывает надежность технологии системы таможенного контроля в регионе. Хорошая постановка работы по отработке и согласованию технологических схем декларирования и предъявления грузов таможне неизбежно ставит участников ВЭД и декларантов перед необходимостью до поступления грузов представить таможенному органу различные документы по внешнеторговым операциям, а тем самым открывается реальная возможность обнаружения различных нарушений, включая и их криминальные формы.

Сопоставление различной документации обнаруживает отсутствующие документы, недостающие сведения, многочисленные взаимные несоответствия данных, зафиксированных в представленных и дополнительно полученных документах и пр.

Разведывательно-поисковая работа оперативных сотрудников по установлению признаков преступлений осуществляется по трем основным направлениям:

выявление лиц, замышляющих или подготавливающих совершение преступления;

выявление хозяйствующих субъектов, характер деятельности которых указывает на возможное совершение преступления, квалифицируемого по ст.214 УК РК;

обнаружение фактов, свидетельствующих о подготовке к совершению или совершение уклонения от уплаты таможенных платежей.

Получение информации в отношении конкретного лица является традиционным основанием для последующего осуществления оперативно-розыскных мероприятий по её проверке. Основными поисковыми признаками такого лица, могут являться сведения:

из его биографии;

из его образа жизни;

о характере его действий.

Сведения из биографии проверяемого лица или данные о его репутации могут указывать на возможную причастность проверяемого к совершению мошеннических операций. Такими данными могут являться, например:

наличие судимости за корыстные преступления;

вхождение в круг связей осужденных, особенно действующих в составе организованных преступных групп;

недоказанность причастности к совершению уклонения от уплаты таможенных платежей по ранее законченным расследованием уголовным делам или прекращенным оперативным разработкам.