Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Учет, налогообложение, аудит и анализ товародвижения при экспортной деятельности предприятия

Дипломная работа: Учет, налогообложение, аудит и анализ товародвижения при экспортной деятельности предприятия

Карагандинский экономический университет Казпотребсоюза

ДИПЛОМНАЯ РАБОТА

На тему: «Учет, налогообложение, аудит и анализ товародвижения при экспортной деятельности предприятия»

по специальности – 050508 «Учет и аудит»

Выполнил

студент(ка) гр. Э-32с И.И. Иванов

Научный руководитель

д.э.н., проф. З.А. Сальжанова

Караганда 2010

ВВЕДЕНИЕ

1. СУЩНОСТЬ ЭКСПОРТНЫХ ОПЕРАЦИЙ, ЗАДАЧИ ИХ УЧЕТА И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

1.1 Экономическая сущность экспортных операций

1.2 Задачи учета экспортных операций и их нормативное регулирование

2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА ЭКСПОРТНЫХ ОПЕРАЦИЙ И ИХ НАЛОГООБЛОЖЕНИЕ

2.1 Документальное оформление реализации товаров на экспорт и их учетная регистрация

2.2 Аналитический и синтетический учет экспортных операций

2.3 Порядок налогообложения экспортных операций

3. АУДИТ ЭКСПОРТНЫХ ОПЕРАЦИЙ

3.1 Цели, задачи и методические приемы аудита, реализации товаров на экспорт

3.2 Анализ состава, структуры и динамики экспортных операций

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Международные экономические отношения являются одной из наиболее динамично развивающихся сфер экономической жизни. Ни одна страна, какой бы крупной и самообеспеченной важнейшими ресурсами она ни была, не может изолированно существовать в рамках мирового пространства.

Для современного этапа реформирования экономики Казахстана характерны тенденции ее возрастающей интеграции с мировым сообществом, активного выхода отечественных предприятий на зарубежные рынки, интенсификации развития новых форм международного бизнеса.

Бухгалтерский учет является упорядоченной системой сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Задачами бухгалтерского учета является обеспечение информацией о деятельности и имущественном положении хозяйствующих субъектов, их учредителей и работников, а также инвесторов, кредиторов, налоговой службы, органов статистики и других для контроля за соблюдением законодательства, выявления внутренних резервов и обеспечения финансовой устойчивости.

Перестройка внешней экономики, прямой выход предприятий на внешний рынок и связанные с этим возникновение ряда новых операций (экспорт, импорт товаров использование иностранной валюты, расходы по загранкомандировкам, маркетингу и т.д.) определили необходимость создания механизма бухгалтерского учета экспортно-импортных и валютных операций.

С переходом на международные стандарты учета перед бухгалтерами предприятий встала сложная задача самостоятельной разработки системы, разработка форм первичной документации и регистров учета по отражению внешнеторговых операций и их налогообложения.

Экспортные операции являются самостоятельным объектом учета, а первичные документы и учетные регистры должны отражать специфику внешнеторговых операций. а также содержать те показатели, которые характеризуют экспортную деятельность. Это в свою очередь позволит установить взаимосвязь показателей планирования и учета и осуществлять контроль за выполнением плановых заданий.

Актуальность темы дипломной работы неоспорима, т.к. проблемы налогообложения внешнеэкономической деятельности входят в ряд ключевых, оказывающих влияние на процессы развития международных торговых отношений страны. Без совершенствования этих отношений невозможно проведение интеграции Республики Казахстан в мировую рыночную экономику.

![]() Целью дипломной работы является учет, налогообложение,

аудит, анализ товародвижения при экспортной деятельности предприятия.

Целью дипломной работы является учет, налогообложение,

аудит, анализ товародвижения при экспортной деятельности предприятия.

Для достижения цели были поставлены следующие задачи:

-рассмотреть экономическую сущность экспортных операций;

-изучить задачи учета экспортных операций и их нормативное регулирование;

-рассмотреть документальное оформление реализации товаров на экспорт и их учетную регистрацию;

-изучить организацию аналитического и синтетического учета экспортных операций на предприятии;

-изучить порядок налогообложения экспортных операций

- выявить цели, задачи и методические приемы аудита, реализации товаров на экспорт;

- проанализировать состав, структуру и динамику экспортных операций.

Объектом исследования послужило предприятие ТОО Хлебобараночный комбинат «Аксай», основной деятельностью которого является производство и экспорт муки. Товарищество осуществляет свою деятельность на основании Устава, утвержденного Учредителем товарищества – резидентом Республики Казахстан Калиевой Н.М. и в соответствии с законодательством Республики Казахстан. Юридический адрес ТОО Хлебобараночный комбинат «Аксай» - Республика Казахстан, г. Усть-Каменогорск, ул. Бажова 108.

Методологической основой дипломной работы явились законодательные акты Республики Казахстан, монографическая, экономическая, периодическая литература по рассматриваемой проблеме, учетные и отчетные данные ТОО «Хлебобароночный комбинат «Аксай» за 2008-2009 годы.

1. Сущность экспортных операций, задачи их учета и нормативное регулирование

1.1 Экономическая сущность экспортных операций

Экспортная операция представляет собой деятельность, направленную на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту. Для продавца не имеет значения, что будет делать с этим товаром покупатель – пустит в переработку, реализует на внутреннем рынке или перепродаст в третьей стране. Для продавца и его страны в любом случае это будет экспортная операция. Ее основными признаками являются заключение контракта с иностранным контрагентом и пересечение товаром границы страны - экспортера. Необходимым условием экспортной операции является наличие товара, пользующегося спросом на внешнем рынке [1, с.12].

В Законе Республики Казахстан “О государственном регулировании торговой деятельности” от 12 апреля 2004 года дается следующее определение экспорта: “Экспорт – вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Республики Казахстан за границу без обязательства об обратном ввозе [2].

Факт экспорта фиксируется в момент пересечения товаром таможенной границы РК, предоставления услуг и прав на результаты интеллектуальной деятельности.

К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории РК за границу, в частности, при закупке иностранным лицом товара у казахстанского лица и передаче его другому казахстанскому лицу для переработки и последующего вывоза переработанного товара за границу”.

Согласно теориям торговли, для стран наиболее выгодным является экспорт, так как он приносит стране прибыль, валюту, обеспечивает занятость и т.д. Данные преимущества вывоза связаны с его функциями, которые, на наш взгляд, достаточно полно раскрыты в экономической литературе. Наиболее значимыми являются функции:

-стимулирования развития национальной экономики посредством увеличения спроса за счет расширения границ внутреннего рынка;

-трансформации производства, проявляющейся в способности разнообразить натурально-вещественную структуру ВВП при одновременном повышении качества товаров;

-антимонопольная функция путем выталкивания господствующих в стране монополий на внешний рынок, где они конкурируют с такими же монополистическими объединениями;

-компенсации заниженного курса национальной валюты через различные экспортные таможенные пошлины, сборы и налоги, что имеет немаловажное значение для стран переходной экономики;

-эффективной специализации национальной экономики;

-эффективного использования производственных мощностей, так как она не ограничивается внутренним рынком. Это важно для казахстанского производства, которое было рассчитано на крупномасштабное производство в рамках бывшего единого народнохозяйственного комплекса СССР;

-обновления основных фондов, новых технологий экспортных отраслей;

-улучшения платежного баланса страны [1, с.14].

Перечисленные функции характерны для любой экономики вне зависимости от ее состояния и уровня экономического развития. На наш взгляд, для переходной экономики характерно наличие собственных преимуществ экспорта, обусловленных наличием специфических функций, таких, как:

а)смягчение последствий экономического кризиса для национальной экономики;

б)привлечение иностранного капитала в экспортные отрасли;

в)укрепление экономической независимости страны за счет дифференциации внешнеэкономических связей, способствующей ослаблению зависимости национальной экономики о г) реализация совокупного продукта базовых экспортных отраслей в условиях кризиса отечественных потребителей, чем обеспечивается непрерывность воспроизводственного процесса этих секторов экономики.

Все это в совокупности привело к тому, что молодые независимые государства взяли под свой контроль вывоз.

В условиях рыночных отношений коренные изменения произошли в сфере внешнеэкономической деятельности. Государственная монополия внешней торговли уступила место свободе частного предпринимательства, и все большее количество торговых фирм стали включаться во внешнеэкономическую деятельность.

Внешнеэкономическая деятельность является одной из основных форм экономических связей Республики Казахстан с иностранными государствами. Видами внешнеэкономической деятельности являются импорт и экспорт товаров. Импорт - это операции, связанные с приобретением и ввозом товаров на территорию Казахстан. Экспорт связан с вывозом товаров за пределы Республики Казахстан с целью их дальнейшей реализации или использования в других странах.

Для правильного понимания процедуры подготовки и документального оформления внешнеэкономических сделок в предпринимательской деятельности прежде всего необходимо разобраться в используемых при их совершении терминах (понятиях).

В Гражданском кодексе Республики Казахстан содержатся два понятия: сделка и договор. Сделками статья 147 ГК Республики Казахстан признает действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Договором же статья 378 ГК Республики Казахстан признает соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей и устанавливает, что к договору применяются правила о двух- и многосторонних сделках. Говоря иными словами, фактически совершенной сделкой можно признать лишь практическое исполнение сторонами договора своих договорных обязательств (действия), а не подписание договора (соглашение совершить эти действия в определенное время или при определенных условиях). Кроме того, сделки могут быть односторонними и двух- или многосторонними, а договоры лишь двух- или многосторонними [4]. В приложении Б представлены влияние условий поставки на формирование коммерческих расходов экспортера.

Все внешнеэкономические сделки (экспортные и реэкспортные, импортные и реимпортные деловые операции) должны заключаться только в письменной форме. В большинстве случаев несоблюдение письменной формы сделки не влечет ее недействительности, но лишает стороны права в случае спора подтверждать ее совершение, содержание или исполнение свидетельскими показаниями (допускается подтверждение лишь письменными документами).

Сделка, совершенная в письменной форме (договор, контракт), должна быть подписана сторонами или их представителями, если иное не вытекает из обычаев делового оборота. При совершении сделки допускается использование средств факсимильного копирования подписи, электронной цифровой подписи, если это не противоречит законодательству или требованию одного из участников. Двусторонние сделки могут совершаться путем обмена документами, каждый из которых подписывается стороной, от которой он исходит.

Заключение любой внешнеэкономической сделки требует очень тщательной подготовки, которая включает в себя две первоочередные задачи: подбор делового партнера и проведение с ним переговоров или деловой переписки.

В практике предпринимательской внешнеэкономической деятельности используются три основных способа выбора деловых партнеров:

1) использование рекомендаций коллег по бизнесу;

2) выполнение акта (решения) государственного органа или международного соглашения;

3) изучение рынка сбыта (реализации) производимых товаров или рынка производителей товаров, которые необходимо приобрести.

Каждый из перечисленных способов имеет свои особенности, но применение любого из них предполагает обязательное изучение потенциального партнера и установление с ним делового контакта.

Источниками информации о деловых партнерах являются профессиональные, коммерческие и экономические журналы, сборники и газеты, а также различные выставки.

Существуют и специальные консалтинговые фирмы, которые могут за определенную плату представить коммерческую информацию о конкретном производителе той или иной продукции и его финансовом состоянии.

Собранная информация о потенциальных деловых партнерах должна быть проанализирована и обсуждена с финансовой и юридической службами компании. Цель такого комплексного анализа заключается в проверке соответствия сделки требованиям законодательства стран обоих партнеров и составлении прогноза финансовых последствий сделки.

После того, как потенциальный деловой партнер определен, наступает стадия установления с ним делового контакта для достижения соглашения о заключении договора. Наиболее общепринятым считается следующий порядок установления взаимодействия участников внешнеэкономической сделки по инициативе экспортера:

Потенциальному партнеру направляется инициативное коммерческое предложение о заключении конкретной внешнеэкономической сделки (договора купли-продажи, договора поставки и т.п.). Такое предложение, если в нем указаны существенные условия договора или порядок их определения, в соответствии со статьей 395 ГК Республики Казахстан является офертой, а пославшее его лицо называется оферентом. Оферта может быть оформлена в виде делового письма, комплекта документов или в форме проекта конкретного договора, подписанного оферентом и содержащего все основные условия сделки. В ряде случаев оферта может быть сделана устно при личных встречах или по телефону с последующим подтверждением в письменной форме одним из вышеперечисленных способов.

Составление оферты требует особого внимания. Оферент должен заинтересовать потенциального делового партнера, показать выгоды своего предложения. Обычно в оферте указываются все коммерческие условия сделки: наименование товара, количественные и качественные характеристики, базисные условия поставки и цена, срок поставки, условия платежа, порядок сдачи-приемки товара, характер тары и упаковки, гарантии и санкции.

Оферта может быть твердой (посланной только одному возможному покупателю) и свободной (посланной одновременно нескольким возможным покупателям). Если покупатель не согласен с одним или несколькими условиями оферты, то он посылает продавцу встречное предложение с перечнем своих условий и срока для ответа, которое называется контрофертой.

Обычаи делового оборота предусматривают, что если продавец имеет в стране экспорта монопольного посредника (генерального дистрибьютора), то первое предложение должно делаться обязательно ему и лишь в случае его отказа продавец может сделать предложения другим покупателям на тех же условиях. Классификация посредников во внешнеторговых отношениях представлена в приложении В дипломной работы.

Реклама и иные предложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении. Содержащееся все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается публичной офертой. Чаще всего публичная оферта делается такими лицами или организациями, которые по роду своей деятельности обязаны делать предложения как можно более широкому кругу лиц [4].

Полученная оферта должна быть акцептована. Согласно статье 396 ГК Республики Казахстан акцептом признается ответ акцептанта - лица, которому адресована оферта, о ее принятии. Акцептом признается только такой ответ, в котором акцептант выражает полное и безоговорочное согласие с офертой (например, подписывает присланный ему проект договора без оговорок и изменений). Отказ от предлагаемых условий договора, их изменение, дополнение или предложение своих условий, а также неопределенность согласия акцептом не являются, договора не порождают, а выступают или как отказ от заключения договора, или как выдвижение новой оферты. Не является акцептом и молчание акцептанта, если иное не вытекает из законодательного акта, обычая делового оборота или из прежних деловых отношений сторон.

Формой акцепта может выступать совершение конклюдентных действий – отгрузка товаров, предоставление услуг, выполнение работ и т.п., из которых должно явно вытекать безоговорочное одобрение оферты.

Контракт (договор) является основным документом, юридически закрепляющим права, обязанности и ответственность партнеров по сделке.

Оформление паспорта сделки требуется:

- по контрактам, заключенным на сумму в эквиваленте свыше пяти тысяч долларов США при перемещении товаров через таможенную границу Республики Казахстан по контрактам (договорам, соглашениям) купли-продажи товаров;

- при заявлении таможенным органам товаров для экспорта (выпуска для свободного обращения) в связи с переходом права собственности на эти товары от резидента к нерезиденту (нерезидента к резиденту), ранее оформленных в таможенном режиме, отличном от экспорта (выпуска для свободного обращения);

- при перемещении товаров (экспорт/выпуск для свободного обращения) по контрактам на услуги, в случае, если стоимость товара по контракту превышает эквивалент пять тысяч долларов США на дату заключения контракта.

Оформление паспорта сделки не требуется:

- при ввозе наличных денег банками на таможенную территорию Республики Казахстан;

- при вывозе Национальным Банком Республики Казахстан и банками драгоценных металлов для размещения на "металлических" счетах за границей;

- по контрактам, оплата товаров по которым производится за счет государственных внешних займов либо внешних займов, обеспеченных гарантией государства;

- по контрактам, не предусматривающим перемещение товаров через таможенную границу Республики Казахстан и не требующим соответственно таможенного оформления;

- по контрактам, заключенным на сумму, не превышающую на дату заключения экспортером/импортером контракта эквивалент пяти тысяч долларов США, при этом банки и таможенные органы также осуществляют контроль за такими операциями экспортеров/импортеров.

При оформлении договора (контракта), связанного с экспортом используются следующие основные понятия:

-юридическое лицо – лицо, зарегистрированное в качестве хозяйствующего субъекта, по законодательству Республики Казахстан;

-экспортер – юридическое лицо – резидент Республики Казахстан, заключивший контракт (договор, соглашение) на продажу (поставку) товаров за пределы таможенной территории Республики Казахстан;

-паспорт сделки по экспорту – документ валютного контроля, установленной формы, заполняемый экспортером и содержащий сведения о внешнеэкономической сделке. А именно: реквизиты экспортера и его банка, реквизиты иностранного покупателя, реквизиты и условия контракта; а также подписи уполномоченных лиц от банка, от экспортера и от таможенного органа-импортер.

Экспортер после заключения контракта заблаговременно до момента наступления срока исполнения обязательств по контракту любой из сторон (резидент или нерезидент) обязан произвести оформление паспорта сделки в таможенном органе и банке. Экспортер независимо от условий контракта (оплата до или после завершения таможенного оформления товара на территории Республики Казахстан) начинает оформление паспорта сделки в таможенном органе, в зоне деятельности которого он зарегистрирован. Экспортер представляет в таможенный орган три экземпляра паспорта сделки. Одновременно с паспортом сделки экспортер обязан представить в таможенный орган оригинал контракта либо его нотариально засвидетельствованную копию, на основании которого был составлен паспорт сделки.

Экспортные операции в Республике Казахстан подлежат лицензированию в соответствии с постановлением Правительства Республики Казахстан «О лицензировании экспорта и импорта товаров (работ, услуг)». Введение лицензионного порядка на импорт товаров (работ, услуг) в целях защиты интересов казахстанских производителей на внутреннем рынке осуществляется Правительством Республики Казахстан.

В соответствии со ст. 11-1 Закона Республики Казахстан «О лицензировании» лицензированию подлежат следующие виды операций, связанных с использованием валютных ценностей:

- осуществление розничной торговли и предоставление услуг за наличную иностранную валюту;

- открытие резидентами счетов (включая счета в валюте Республики Казахстан) в иностранных банках и иных финансовых институтах, имеющих соответствующее право по законодательству государств, в которых они зарегистрированы;

- инвестиции резидентов за границу (за исключением брокерско-дилерской деятельности банков);

- переводы резидентов в пользу нерезидентов в оплату имущественных прав на недвижимость;

- переводы резидентов в пользу нерезидентов для осуществления расчетов по импортным сделкам, предусматривающим авансовый платеж за товары, работы и услуги на срок более 120 дней, а также превышение срока получения валютной выручки в оплату экспорта товаров (работ, услуг) резидентами более 120 дней с даты экспорта товаров (работ, услуг);

- предоставление резидентами нерезидентам кредитов на срок более 120 дней;

- зачисление иностранной валюты, получаемой резидентом в качестве кредита от нерезидента, на счета третьих лиц [9].

Правительство Республики Казахстан вправе освобождать от лицензионного порядка импорт товаров (работ и услуг) для государственных органов, обеспечивающих национальную безопасность, правопорядок и безопасность высшего должностного лица государства в пределах их компетенции.

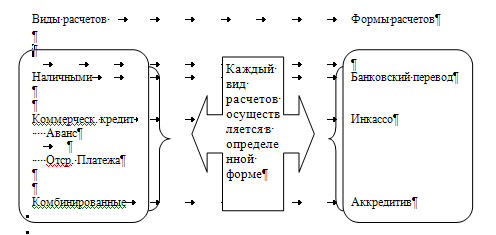

Внешнеэкономическая деятельность предприятий может сопровождаться расчетами с контрагентами в иностранной валюте. В приложении А указаны виды и формы расчетов.

В связи с этим для осуществления операций в иностранной валюте необходимо открытие таких счетов. Предприятие или организация вправе открыть валютный счет на территории Республики Казахстан в любом банке, имеющем лицензию Национального Банка Республики Казахстан на проведение операций в иностранной валюте, а также в банке, находящемся за границей. Для осуществления операций по счету банка, находящегося за границей, необходимы определенные процедуры, регулируемые нормативно-правовыми актами Правительства и Национального Банка Республики Казахстан.

Обслуживающий банк открывает предприятию счет в любой свободно конвертируемой валюте или несколько счетов по каждой валюте. Последнее характерно для крупных предприятий, имеющих множество иностранных партнеров и выгодно в части экономии средств, необходимых для конвертации одной валюты в другую.

На валютный счет предприятия могут поступать валютные средства:

- полученные из-за границы в виде оплаты за экспортированные товары (работы, услуги);

- полученные от нерезидентов, транспортных и страховых организаций;

- приобретенные на валютной бирже или проконвертированные в обслуживающем банке;

- прочие, получаемые в соответствии с валютным законодательством Республики Казахстан.

Валютные средства, по распоряжению владельцев валютных счетов, могут быть:

- направлены за рубеж по экспортно-импортным операциям;

- проданы на валютной бирже или направлены на конвертацию;

- выданы на командировочные расходы;

- перечислены в виде уплаты по кредитам в иностранной валюте;

-использованы на иные цели, предусмотренные валютным законодательством Республики Казахстан. [5; с. 234].

Внешнеторговая сделка оформляется контрактом, который определяет права и обязанности сторон. При заключении контракта необходимо изучить конъюнктуру рынка товаров, провести рекламную компанию, определить момент заключения сделки, изучить финансовое положение и платежеспособность партнера и др.

Экспортеры, осуществляющие в Республики Казахстан экспортные операции, имеют право:

- знакомиться с материалами проверок, проведенных органами валютного контроля;

- обжаловать действия органов и агентов валютного контроля в порядке, установленном законодательством Республики Казахстан;

- в случае необоснованного отказа или несвоевременного оформления паспорта сделки со стороны таможенных органов и уполномоченных банков, обращаться с жалобами в министерство государственных доходов Республики Казахстан и Национальный Банк Республики Казахстан;

- другие права, предусмотренные иными нормативными правовыми актами Республики Казахстан.

Экспортеры, осуществляющие в Республики Казахстан экспортно-импортные операции, обязаны:

- обеспечить зачисление в полном объеме и в установленные законодательством Республики Казахстан сроки экспортной выручки по контракту на свой счет в уполномоченном банке либо на счет, открытый в иностранном банке при наличии соответствующей лицензии Национального Банка Республики Казахстан, а в случае невозможности получения экспортной выручки - возврат товара, ранее отправленного иностранной стороне;

- обеспечить получение в полном объеме и в сроки, установленные контрактом импортируемого товара, а в случае невозможности поставки товаров - возврат на счет импортера в уполномоченном банке суммы авансового платежа, ранее переведенной иностранной стороне;

- принять все необходимые меры для получения лицензии и (или) регистрационного свидетельства Национального Банка Республики Казахстан, если требование об их наличии установлено законодательством Республики Казахстан;

- представлять органам и агентам валютного контроля все запрашиваемые документы и информацию об осуществлении экспортно-импортных операций;

- допускать работников органов валютного контроля к осуществлению проверки любых документов, связанных с осуществлением экспортно-импортных операций;

- представлять органам валютного контроля объяснения в ходе проведения ими проверок, а также по результатам проверок;

-вести учет и составлять отчетность по проводимым ими экспортно-импортным операциям, обеспечивая их сохранность в течение срока действия контракта, но не менее пяти лет;

-выполнять требования (указания, предписания) органов валютного контроля об устранении выявленных нарушений;

-выполнять другие обязанности, установленные законодательством Республики Казахстан [3, с.106].

Основным условием регулирования деловых отношений в сфере внешнеторгового оборота является заключение контракта купли-продажи. По такому договору продавец обязуется передать имущество в собственность покупателя, а покупатель принять имущество и уплатить за него денежную сумму. В качестве сторон договора выступают собственники имущества или денег или лица, осуществляющие за собственника операции, предусмотренные законодательством или договором. Права и обязанности по контракту возникают по достижении соглашения по всем существенным условиям договора.

После заключения договора (контракта) стороны осуществляют действия по его выполнению, которые должны отражаться на счетах бухгалтерского учета. Внешнеторговые операции учитываются в зависимости от порядка и вида расчетов, а также от вида сделки — импорта или экспорта товара. В обязательном порядке предприятия — импортеры и экспортеры должны отразить особенности учета таких операций в своей учетной политике. [5, с.312]

Деятельность организаций, осуществляющих экспортные операции, регулируется законами Республики Казахстан «О валютном регулировании»№ №54-I, «Об инвестициях» от 08.01.2003г. № 373-II, Таможенным кодексом Республики Казахстан от 5 апреля 2003 года N 401-II, Постановлением Правительства Республики Казахстан «О лицензировании экспорта и импорта товаров (работ, услуг)», Правилами осуществления валютных операций в Республике Казахстан», утвержденными постановлением правления Национального банка Республики Казахстан от 29 октября 2005 года № 134 [7,9,10].

В части налогообложения операций в иностранной валюте следует руководствоваться Налоговым кодексом Республики Казахстан от 10 декабря 2008 года и Правилами администрирования международных договоров об избежании двойного налогообложения, утвержденными приказом МФ Республики Казахстан от 03.10.2002 года.

Порядок оформления операций по внешнеэкономической деятельности в бухгалтерском учете регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III и Международным Стандартом Финансовой Отчетности 21 «Влияние изменений валютных курсов».

Документальное оформление приобретения товаров по импорту требует соблюдения условий поставок внешнеторговых сделок.

1.2 Задачи учета экспортных операций и их нормативное регулирование

Основным условием организации учета экспортных операций является обеспечение раздельного учета операций совершаемых внутри страны и за ее пределами. На организацию учета экспортных операций оказывает сложившаяся на предприятии практика реализации продукции: непосредственно самим производителем, либо через посредническую организацию.

По форме расчетов с покупателями бухгалтерский учет следует делить на учет:

- товаров, работ и услуг с оплатой их деньгами, в том числе путем предварительной оплаты (авансирование);

- товаров работ и услуг в счет государственного кредита;

- других форм расчета установленных контрактом.

Предприятие – экспортер обязано вести учет экспортных товаров от пункта отгрузки до места их поставки иностранному покупателю, что позволит осуществить контроль за количественной и качественной сохранностью товаров, получить при необходимости в любой момент достоверные данные о прохождении товаров по местам хранения и направлении их движения.

Учет экспортных операций следует вести в количественном и денежном выражении и учитывать по расчетным контрактным ценам [5, с.85].

Учет экспортных операций целесообразно вести по следующей схеме, которую мы представим в Таблице 1:

Таблица 1 Теоретические основы учета экспортных операций

| Бухгалтерия |

Учет и контроль выпуска экспортной продукции, ее движение, отгрузка ,сдача и реализации; Составление отчетности; Осуществление расчетов с покупателями за экспортную продукцию; Контроль за поступлением валютных средств |

| ОВЭС |

Заключение контрактов и договоров, контроль за их выполнением; Регистрация заказ-нарядов. |

| Отдел снабжения |

Контроль выполнения плана поставок; Оформление товаросопроводительных документов. |

| Примечание - Учет экспортно-импортных операций – «Библиотека бухгалтера и предпринимателя» - № 23-24 ,1997г. 18 с. | |

Процесс организации учета реализации экспортного товара предполагает решение следующих задач:

-контроль за выполнением поставок экспортных товаров;

-постоянное наблюдение за своевременным заключением контрактов и за точным выполнением всех условий контракта;

-контроль за состоянием расчетов с иностранными покупателями экспортных товаров;

-определение уровня эффективности реализованных товаров.

В процессе производственно-хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Все предприятия, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г., №234-III [12].

Возрастание роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности обусловлено развитием предпринимательства.

Системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его производственно-хозяйственной деятельности.

Внешнеэкономическая деятельность регламентируется мерами государственного и международного регулирования - большим числом законов и множеством подзаконных актов, которые так или иначе касаются организации бухгалтерского учета экспортно-импортных операций.

Бухгалтерский учет экспортно-импортных товарных операций осуществляется на основании Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» и МСФО 21 «Влияние изменения валютных курсов».

Основным условием организации учета экспортно-импортных товарных операций является обеспечение раздельного учета операций, совершаемых внутри страны и за ее пределами. Это является необходимым условием, так как государство особо контролирует получение валютной выручки, правомерность и обоснованность использования средств в иностранной валюте и тенге на цели импорта. Поэтому бухгалтерский учет должен отражать и контролировать весь кругооборот средств по экспорту и импорту.

В значительной степени на организацию учета экспортно-импортных товарных операций оказывает влияние сложившаяся на предприятии практика реализации и ввоза товаров: самостоятельно или через посредническую организацию.

Предприятие – экспортер отражает в учете:

-все хозяйственные операции – от приобретения товаров до установления договорной (контрактной) цены, по которой товар будет продан иностранному покупателю;

-расходы по поставке товаров в соответствии с договором (контрактом) и действующими нормативными документами.

Предприятие – импортёр учитывает все хозяйственные операции связанные с:

-оплатой стоимости товара иностранному поставщику, согласно контракту и выставленных счетов;

-расходами по доставки товара на территорию Республики;

-таможенным оформлением товара.

На порядок организации учета экспортно-импортных товарных операций оказывают влияние различные факторы: с переходом права собственности на товар; без перехода права собственности на товар, т.е. на условиях торговой комиссии.

Основными объектами учета экспортно-импортных товарных операций должны стать:

-объем товаров на экспорт/импорт;

-объем экспортно-импортных товаров в стоимостном и натуральном измерении в разрезе стран, товарных групп и товаров, местам хранения и материально-ответственным лицам, выполнения обязательств по поставкам товаров;

-реализация экспортных товаров в контрактных ценах, размер транспортных расходов по экспорту;

-закуп импортных товаров, согласно условиям паспорта сделки по импорту.

Главным условием рациональной организации экспортно-импортных операций является четкое разграничение учетных функций внутри предприятия. Необходимо исключить дублирование одних и тех же показателей различными отделами управления, точно определить и разделить функции экспортно-импортных операций между бухгалтерией, отделом по внешнеэкономическим связям отделом сбыта и закупок. Это позволит ликвидировать дублирование учетной работы, выявить узкие места, повысить контрольное значение и оперативность, обеспечить полноту необходимой информации.

Между отделами аппарата управления, решающего задачи учета экспортно-импортных товарных операций, обязанности делятся следующим образом:

- отдел внешнеэкономических связей обеспечивает заключение контрактов и договоров на покупку и поставку товаров, регистрацию заявок на экспорт, оформление паспортов сделок по импорту и ведение контроля над исполнением условий контрактов и договоров;

- отдел снабжения и закупок контролирует своевременное выполнение плана поставок, оформление товаросопроводительных документов;

- бухгалтерия организует учет поступившего товара на экспорт и учёт товара поступившего от поставщика-импортёра, контролирует и учитывает его движение, отгрузку и реализацию; составляет отчетность, осуществляет расчеты с покупателями за экспортные товары, с поставщиками за импортные товары. Ведет контроль за зачислением экспортной валютной выручки, за поступлением импортного товара.

Для того чтобы исключить дублирование всех учетных работ необходимо предусмотреть рациональный документооборот и возможность обмена информацией между отделами. Учитывая определяющее значение бухгалтерской информации для всех отделов аппарата управления, обуславливается содержание первичной документации и учетных регистров по реализации экспортной продукции и поступлению импортного товара.

Процесс организации учета экспортно-импортных товарных операций предполагает решение следующих задач:

-постоянное наблюдение за своевременным заключением контрактов и за точным выполнением всех условий контрактов;

-отслеживание оформлений паспортов сделок по импорту;

-контроль за выполнением поставок экспортных товаров;

-контроль за поступлением импортных товаров;

-проверка состояния расчетов с иностранными поставщиками/покупателями товаров;

-определение уровня эффективности реализации экспорта и импорта товаров;

-контроль за оплатой.

Для обеспечения руководства предприятия информацией о фактическом объеме товарооборота и перспективах роста, для контроля за своевременным и полным оприходованием товаров предназначенных для экспорта и товаров, полученных по импорту, материально ответственными лицами и состоянием товаров ставит перед бухгалтерским учетом товарных операций стоят следующие задачи:

- правильное определение и отражение в учете фактического экспортно-импортного товарооборота в общем объеме и в разрезе по видам товара. Для решения этой задачи учет товарооборота на предприятия строится так, чтобы получить детальную информацию по видам экспорта/импорта (оптовому или розничному), формам (складская или транзитная), ассортименту и группам покупателей;

- четкая организация материальной ответственности должностных лиц за сохранность товарно-материальных запасов. Для четкой и правильной организации материальной ответственности должностных лиц за сохранность товарно-материальных ценностей руководитель и главный бухгалтер предприятия обязаны следить за строгим соблюдением установленных правил о порядке подбора и проверке работников, принимаемых на должность с материальной ответственностью;

-обеспечение контроля за правильностью оформления товарных документов как на поступившие товары по импорту и выбывшие товары на экспорт, так и в общем объеме. При выполнении этой задачи требуется тщательная проверка по форме и содержанию всех приходно-расходных документов: на поступивший товар как по импорту, так и от внутренних поставщиков; как необходимых документов при отгрузке товаров на экспорт так и внутри страны;

- обеспечение систематического контроля за состоянием и сохранностью товарных запасов. При решении этой задачи необходимо своевременно проводить инвентаризацию товарных запасов, где учет должен не только выявлять случаи недостачи, но и разрабатывать меры по предупреждению их возникновения и активно воздействовать на снижение товарных потерь.

Часто происходит не понимание разницы между бухгалтерским учётом и счетоводством. Счетоводство - процесс ведения бухгалтерского учёта, средство регистрации хозяйственных операций и хранения учётной документации. Это механическая и многократно повторяемая работа является частью бухгалтерского учёта, который включает в себя создание информационной системы, удовлетворяющей пользователя. Целью бухгалтерского учёта является анализ, интерпретация и использование информации. Бухгалтерский учёт - это финансовый центр управленческой информационной системы. Он позволяет как управленческому аппарату, так и внешним пользователям иметь полную картину хозяйственной деятельности предприятия.[13; 354]

Для результативного проведения и эффективной организации учета экспортно-импортных товарных операций необходимо четкое распределение обязанностей между отдельными структурами предприятия, налаживание внутреннего контроля на каждом этапе проведения таких операций. [13, с.356].

В результате проведенного исследования порядка проведения экспортно-импортных операций позволило сделать следующие выводы:

Предприятия любой формы собственности имеют право участвовать во внешнеэкономической (включая внешнеторговую) деятельности, заключать экспортные и импортные сделки с иностранными партнерами.

Внешнеэкономическая деятельность предприятий осуществляется путем заключения международных контрактов. Внешнеторговый контракт представляет собой договор о заключении сделки (купли-продажи, проведения работ, оказания услуг и т.д.) между двумя и более контрагентами, находящимися в разных странах. Различаются сделки по экспорту, импорту товаров и сделки по встречной торговле.

Особенности бухгалтерского учета внешнеторговых операции заключаются в определении фактической себестоимости импортируемого товара путем включения в него всех накладных расходов: страхование груза, брокерские, комиссионные и таможенные расходы, а также в правильном отражении в учете курсовой разницы.

Развитие экспорта является необходимым условием расширения участия страны в международном разделении труда с целью ускорения социально – экономического развития общества. Только путем увеличения производственного экспортного потенциала и создания условий для сбыта продукции на зарубежных рынках может быть обеспечено получение валюты для импорта товаров, конвертабельность национальных валют и устойчивость их курсов. Поэтому создание условий для развития производства и экспорта товаров является главным стержнем внешнеэкономической политики стран.

Экспортная операция представляет собой деятельность, направленную на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту. Для продавца не имеет значения, что будет делать с этим товаром покупатель – направит в переработку, реализует на внутреннем рынке или перепродаст третьей стране. Для продавца и его страны в любом случае это будет экспортная операция. Ее основными признаками являются заключение контракта с иностранным контрагентом и пересечение товаром границы страны - экспортера. Необходимым условием экспортной операции является наличие товара, пользующегося спросом на внешнем рынке [15, с.29].

Согласно Налоговому Кодексу РК документами, подтверждающими экспорт товаров являются:

-договор (контракт) на доставку экспортируемых товаров;

-таможенная декларация с отметками таможенного органа, осуществившего выпуск товаров в режиме экспорта;

-копии товаросопроводительных документов с отметкой таможенного органа, расположенного в пункте пропуска на таможенной границе РК.

Если страной экспорта товаров являются государства – участники Содружества Независимых Государств, имеющие границы с РК к вышеперечисленному списку добавляется копия грузовой таможенной декларации, оформленной в стране импорта товаров, вывезенных с таможенной территории РК в режиме экспорта.

В случае осуществления дальнейшего экспорта товаров, ранее вывезенных за пределы таможенной территории РК в режиме переработки вне таможенной территории, или продуктов их переработки, для подтверждения экспорта, дополнительно, нужно представить следующие документы:

- грузовая таможенная декларация, в соответствии с которой производится изменения режима переработки на режим экспорта;

- грузовая таможенная декларация, оформленная в режиме переработки товаров вне таможенной территории;

- копия грузовой таможенной декларации, оформленная при ввозе товаров на территорию иностранного государства в режиме переработки товаров на таможенной территории (переработки товаров под таможенным контролем), заверенная таможенным органом, осуществившим такое оформление.

Согласно Налоговому Кодексу РК выполнение работ, оказание услуг в связи с международными перевозками облагаются налогом на добавленную стоимость по нулевой ставке. [19].

Основным нормативным правовым актом, регулирующим внешнеэкономическую деятельность (ВЭД), является Закон №23 «О внесении изменений в Таможенный кодекс Республики Казахстан» от 27 ноября 2007 года и изданные на его основе многочисленные подзаконные акты. В статье 19 вышеназванного закона указано, что все лица (отечественные и иностранные юридические лица, индивидуальные предприниматели и другие физические лица) на равных основаниях имеют право на ввоз в Казахстан и вывоз из Казахстана товара и транспортных средств, в том числе и при осуществлении внешнеэкономической деятельности [20].

Для того, чтобы заниматься этим бизнесом, все юридические лица должны встать в территориальном таможенном органе на учет в качестве участника внешнеэкономической деятельности. В соответствии с Правилами предоставления участниками ВЭД РК учетных документов на стадии предварительных операций, утвержденные приказом Таможенного комитета МГД РК от 15 февраля 2001 г. № 54, учет (выдача учетной карточки участника ВЭД) производится на основании нотариально заверенной копии следующих документов:

- Свидетельства о государственной регистрации.

- Статистической карточки с указанием кодов общего классификатора предприятий и организации (ОКПО)

- Справки с территориального налогового органа о регистрации в качестве налогоплательщика.

- Справки из обслуживающего банка об открытии счетов в тенге и валюте.

Все документы, представляемые для учета должны быть пронумерованы и подшиты в специальную папку.

После получения учетной карточки участника ВЭД можно уже подбирать деловых партнеров за рубежом для осуществления внешнеэкономических сделок (международных деловых операций). На этой стадии предпринимателю необходимо изучить постановления Правительства РК от 30 июня 1997 года №1037 (О лицензирования экспорта и импорта товаров в РК) и от 14 декабря 1999 года №1919 «Об утверждении Правил осуществления экспортного контроля в РК и Правила оформления обязательств по использованию ввозимые в РК продукции, подлежащей Таможенного комитета МГД РК от 9 февраля 2001 года. №45 «Об утверждении Инструкции а порядке обложения таможенными платежами и возврата таможенных платежей», от15 февраля 2001 года №52 «зарегистрирован в Минюсте РК 30 марта 2001 года №1447» «От таможенных проверках» и утвержденные приказом этого же органа от15 февраля 2001 года №54 [9, 21]:

-Правила таможенного оформления и таможенного контроля товаров, подлежащих обязательной сертификации;

-Правила таможенного оформления товаров при срочных доставках;

-Правила применения процедуры предварительного декларирования товаров;

-Правила применения процедуры периодического декларирования товаров.

При намерении осуществлять перемещение товаров железнодорожным транспортом рекомендуется дополнительно изучить «Временную технологию взаимодействие таможенных органов и железных дорог при таможенном оформлении грузов, перевозимых железнодорожным транспортом», утверждённую совместным приказом Таможенного комитета РК и Министерства транспорта и коммуникации РК от 21 января 1997 года №14-П/61-Дж/145.

Валютным законодательством Республики Казахстан:

1) Закон РК от 24.12.96г. 54-I « О валютном регулировании» с изменениями и дополнениями от 30.01.2001г; № 154-II, где определены текущие операции и операции с движением капитала [6].

Текущими операциями являются переводы для осуществления расчетов по экспортно-импортным операциям, предусматривающим отсрочку платежа, либо авансовый платеж за товары, работы и услуги на срок не более 120 дней.

Операциями, связанными с движением капитала являются переводы для осуществления расчетов по экспортно-импортным сделкам, предусматривающим отсрочку платежа либо авансовый платеж за товары, работы и услуги на срок более 120 дней.

2) «Правила лицензирования деятельности, связанной с использованием валютных ценностей»,- утверждены постановлением Нацбанка РК от 24.04.97 г. № 130 с изменениями и дополнениями от 30.10.2000 г. №413- Устанавливает порядок лицензирования деятельности, связанной с использованием валютных ценностей.

Операции, связанные с движением капитала, предусматривающие переход валютных ценностей от резидентов в пользу нерезидентов, осуществляются на основании лицензии, выдаваемых Нацбанком РК - НБРК лицензирует валютные операции, связанные с движением капитала, (операции со сроком исполнения более 120 дней, сумма которых превышает эквивалент 5 тыс. долларов США), предусматривающие перемещение капитала из Республики Казахстан.

3) «Правила регистрации валютных операций, связанных с движением капитала», утверждены постановлением Правления Нацбанка РК от 31.03.2001г. № 88- Устанавливает порядок регистрации операции, связанных с движением капитала, для осуществления достоверного статистического . учета и анализа состояния платёжного баланса и внешнего долга страны.

Регистрации подлежат валютные операции, связанные с движением капитала (операции со сроком исполнения более 120 дней, в сумме превышающие эквивалент 100 тыс. долларов США), предусматривающие поступление имущества (средств) в Республику Казахстан.

4) «Инструкция об обязательной продаже выручки в иностранной валюте от экспорта товаров (работ, услуг)», утверждена постановлением Нацбанка РК от 28.03.99 г. №54 - Устанавливает порядок обязательной продажи валютной выручки от экспорта товаров (работ, услуг) организациями. (Режим обязательной продажи валютной выручки отменен постановлением правления Национального банка РК от 15.11.2000г. № 346).

С целью предотвращения потерь государственного дохода в международных деловых операциях со стороны государства осуществляется контроль цен ( трансфертных), применяемых в экспортных сделках по купле продаже товаров (работ, услуг) и корректировка объектов налогообложения.

Трансфертная цена – это такая цена , которая отличается от объективно формирующейся рыночной цены при совершении международных деловых операций.

Уполномоченные органы проводят мониторинг сделок, по которым могут быть применены трансфертные цены:

-между взаимозависимыми и взаимосвязанными сторонами;

-по товарным бартерным операциям;

-при исполнении обязательств по сделкам, осуществляемым путем зачета встречного однородного требования;

-при совершении сделок с лицами, зарегистрированными или имеющими банковские счета в иностранных государствах, законодательство которых не предусматривает раскрытие и предоставление информации при осуществлении финансовых операций, либо по месту регистрации которых применяется льготный режим налогообложения, включая офшорные зоны;

- при совершении сделок с юридическими лицами, имеющими льготы по налогам или для которых установлена ставка, отличная от ставки , установленной налоговым законодательством;

-в случае установления факта отклонения сделки более чем на 10 % в ту или иную сторону от рыночной цены товара (работ, услуг);

Под взаимозависимыми или взаимосвязанными сторонами в отношении контроля при применении трансфертных цен признаются физические и юридические лица, имеющие особые взаимоотношения, которые могут оказать влияние на экономические результаты сделок между ними при следующих условиях:

-одно лицо признается аффилированным лицом другого лица;

-одно лицо непосредственно или косвенно участвует (в управлении, контроле, капитале) в другом лице и если доля такого участия составляет не менее 10%;

-хозяйственное товарищество и его участник, если по договору хозяйственного товарищества размер вклада этого участника составляет не более 20% от общего размера всех вкладов или доля такого товарищества, подлежащая распределению в пользу этого участника, составляет более 20% от общего дохода товарищества;

-два доверительных управляющих, если одно и тоже лицо одновременно является учредителем доверительного управления по обоим договорам доверительного управления имуществом;

-два хозяйственных товарищества, если одно и тоже лицо одновременно является участником таких товариществ, и доля его участия составляет более 20% от общего размера всех вкладов участников в каждом таком товариществе;

-учредитель доверительного управления и доверительный управляющий по договору доверительного управления имуществом;

-доверительный управляющий и выгодоприобретатель по договору доверительного управления имуществом;

-доверительный управляющий и организация, в который непосредственно или косвенно участвует учредитель доверительного управления, если доля такого участия в капитале организации составляет более 10%;

-доверительный управляющий по одному договору доверительного управления имуществом и выгодоприобретатель по другому договору доверительного управления имущества, если учредителем доверительного управления по обоим договорам доверительного управления имуществом является одно и то же лицо;

-собственник имущества и лицо, которому передано одно или несколько прав собственника имущества в отношении этого имущества (владения, пользование, расположение);

-одно лицо подчиняется другому лицу по должностному положению;

- лица являются дочерними предприятиями или находятся под прямым или косвенным контролем третьего лица;

- лица состоят в брачно-семейных отношениях либо являются близкими родственниками или свойственниками [13, с.23].

2. Действующая практика учета экспортных операций и их налогообложение

2.1 Документальное оформление реализации товаров на экспорт и их учетная регистрация

Товарищество с ограниченной ответственностью Хлебобараночный комбинат «Аксай» является юридическим лицом, субъектом малого предпринимательства, со среднегодовой численностью работников не более 50 человек и общей стоимостью активов за год не свыше шестидесятитысячекратного месячного расчетного показателя, создалось на неопределенный срок и имеет на праве собственности обособленное имущество и отвечает этим имуществом по своим обязательствам. Для выполнения своей деятельности ТОО Хлебобараночный комбинат «Аксай» имеет в собственности торговый дом «Аксай». ТОО Хлебобараночный комбинат «Аксай» имеет печать со своим наименованием, фирменный знак (символику), текущий и иные счета в тенге в банках Республики Казахстан. В состав Товарищества как имущественного комплекса входят все виды имущества, включая здания, сооружения, оборудования, инвентарь, сырье, продукция, право на земельный участок, право долгосрочной аренды земли, право требования долга, а также право на обозначение, индивидуализирующее его деятельность (фирменное наименование, товарный знак).

Товарищество самостоятельно разрабатывает планы своей деятельности, устанавливает цены на свою продукцию (товары, услуги). Вмешательство других органов в эту деятельность не допускается.

Товарищество осуществляет свою деятельность на основании Устава, утвержденного Учредителем и в соответствии с законодательством Республики Казахстан. Единственным учредителем Товарищества является Калиева Н.М.-резидент Республики Казахстан.

Основной целью ТОО Хлебобараночный комбинат «Аксай» является получение прибыли.

Основными видами деятельности ТОО Хлебобараночный комбинат «Аксай» являются:

- оптово-розничная торговля мукой;

- проведение товарообменных операций, заключение бартерных сделок;

- посредническая деятельность;

- закупка и продажа оптовых партий товара и продовольствия;

- оказание платных услуг населению.

ТОО Хлебобараночный комбинат «Аксай» начала свою деятельность в 1992 г., уже в начале 2001 года основала свое производство хлебопекарной муки используя оборудование известных фирм Германии и Турции благодаря чему, конечный продукт остается конкурентоспособным и входит в тройку лучших торговых марок центрального Казахстана.

ТОО Хлебобараночный комбинат «Аксай» с 2002 года является участником внешнеэкономической деятельности. Поэтому в течение ряда лет до заключения контракта с иностранным партнером предприятие проводит подготовительные работы по изучению конъюнктуры товарного рынка, прогнозированию (экономический расчет) результата, определению оптимального варианта предполагаемой сделки и выбору иностранного партнера, ведению переговоров с партнером, заключению контракта. После подписания контракта обеими сторонами представитель ТОО Хлебобараночный комбинат «Аксай» заблаговременно производит оформление паспорта сделки в таможенном органе. Хочется также отметить, что в ходе работы на предприятии при сложившихся на то обстоятельствах происходят изменения контракта, на что составляется и подписывается обеими сторонами дополнительное соглашение к контракту. При этом также вносятся изменения в паспорт сделки, к которому также составляется дополнение.

Бухгалтерский учет внешнеэкономической деятельности должен обеспечивать полное отражение состояния объектов учета на основе единой методологии ведения учета и Плана счетов по МФСО бухгалтерского учета. Необходимо обратить внимание на то, что импортные товарные операции являются самостоятельным объектом учета, а первичные документы и учетные регистры должны отражать специфику внешнеторговых операций, а также содержать те показатели, которые характеризуют импортную торговую деятельность. Это в свою очередь позволит установить взаимосвязь показателей планирования и учета, осуществлять контроль за выполнением плановых заданий. А создание рациональной системы документирования внешнеэкономических операций и учетных регистров, даст возможность повысить достоверность и аналитичность учетной информации.

Поэтому при экспортных товарных операциях бухгалтерский учет должен обеспечивать

-контроль за соблюдением договоров, планов и обязательств, своевременный и точный учет расчетов по импортным товарным операциям;

-учет движения и контроль за сохранностью экспортно-импортных товаров;

-точное определение результатов деятельности и определение уровня эффективности импортных товарных операций;

-контроль за наличием и использованием валютных средств.

Бухгалтерский учет экспортных товарных операций в первую очередь должен строиться в соответствии с законами и правилами регулирования и ведения экспортно-импортных торговых операций, которые определяют порядок государственного регулирования сделок, форму расчетов, порядок перехода права собственности на импортируемые товары к покупателю, участие в экспорте посреднических организаций. [13, с.321]

Внешнеторговая сделка оформляется контрактом, который определяет права и обязанности сторон. При заключении контракта необходимо изучить конъюнктуру рынка товаров, провести рекламную компанию, определить момент заключения сделки, изучить финансовое положение и платежеспособность партнера и др.

Для ведения учета экспортных, импортных и реэкспортных товаров используются оформленные соответствующим образом первичные документы:

-акцептованные счета фирм-поставщиков с приложением спецификации, сертификатов соответствия, а также товарно-транспортными, авиа и железнодорожными накладными, коносаментов;

-приемные акты, подтверждающие поступление товаров в порты (станции)и на склады;

-коммерческие акты, свидетельствующие о недостачах, излишках, порчах товаров;

-приемные акты иностранных экспортеров, консигнаторов, подтверждающие движение экспортных товаров за границей и др.

Основанием для учета расходов по закупке импортных товаров и реализации экспортных товаров являются следующие документы:

-акцептованные счета транспортно-экспедиторских организаций с приложением спецификации, дубликатов или квитанций железной дороги, коносаментов, авианакладных;

-таможенные декларации, где указываются суммы таможенных пошлин и таможенных сборов, подлежащих к оплате;

-договоры на страхование товаров в пути;

-счета сторонних организаций, акты выполненных работ и др.

Предприятие, намеренное заниматься внешнеэкономической деятельностью, для целей учета должно пройти регистрацию в таможенном органе, в зоне деятельности которого оно находится. Документом, подтверждающим категорию участника внешнеэкономической деятельности и учетную регистрацию в таможенных органах, является учетная карточка участника внешнеэкономической деятельности, которая оформляется при постановке на учет в качестве участника внешнеэкономической деятельности. Учетная карточка участника внешнеэкономической деятельности выдается таможенным органом в течение одного рабочего дня при представлении следующих документов:

-нотариально засвидетельствованной копии свидетельства о государственной регистрации юридического лица или свидетельства об учетной регистрации для его структурного подразделения;

-копии статистической карточки, выдаваемой статистическим управлением;

-справки из банка об открытии банковского счета юридического лица;

-копии свидетельства налогоплательщика, выданного налоговым органом;

Документальное оформление приобретения товаров по экспорту требует соблюдения процедур документального оформления внешнеторговых сделок.

Осуществлению любой внешнеторговой сделки предшествует заключение контракта (договора) между казахстанским предприятием- импортером (резидентом) и иностранным поставщиком (нерезидентом).

Контракт (договор) является основным документом, юридически закрепляющим права, обязанности и ответственность партнеров по сделке.

ТОО Хлебобараночный комбинат «Аксай» после заключения контракта по экспорту, заблаговременно, до момента наступления срока исполнения обязательств по контракту любой из сторон (резидент или нерезидент) обязан произвести оформление паспорта сделки в таможенном органе и банке.

ТОО Хлебобараночный комбинат «Аксай» независимо от условий контракта по экспорту (оплата до или после завершения таможенного оформления товара на территории Республики Казахстан) начинает оформление паспорта сделки в таможенном органе, в зоне деятельности которого он зарегистрирован.

ТОО Хлебобараночный комбинат «Аксай» как экспортер представляет в таможенный орган три экземпляра паспорта сделки. Одновременно с паспортом сделки импортер обязан представить в таможенный орган оригинал контракта либо его нотариально засвидетельствованную копию, на основании которого был составлен паспорт сделки, и электронную копию паспорта сделки. Для формирования досье по экс порту допускается использование копии контракта, подготовленной должностным лицом таможенного органа с оригинала контракта либо его нотариально засвидетельствованной копии и заверенной надписью "копия верна" и личной номерной печатью.

ТОО Хлебобараночный комбинат «Аксай» экспортирующий сырье, продукцию, становится участником внешнеэкономической деятельности. Прежде чем переместить товар на территорию Республики Казахстан, необходимо заключить договор на поставку груза. Поставка это возмездная передача товаров продавцом покупателю во исполнение договора купли-продажи (контракта).

Экспортные операции осуществляются на основании заключенных с иностранными покупателями контрактов, которые являются основополагающими документами для ввоза товаров. Импортер после заключения контракта независимо от его условий (оплата до или после таможенного оформления товаров на территории Республики Казахстан), заблаговременно, до момента наступления срока исполнения обязательств по контракту обязан произвести оформление паспорта сделки в таможенном органе, в зоне деятельности которого он зарегистрирован.

При наступлении срока исполнения обязательств по контракту импортер с экземпляром паспорта сделки, заверенным подписями и печатями таможенного органа и банка и других необходимых документов, обращается непосредственно в таможенный орган (при таможенном оформлении товара), либо в банк (при проведении платежа).

Все валютные операции, осуществляемые в Республике Казахстан, совершаются через уполномоченные банки. Предприятие по месту открытия расчетного счета может открыть валютный счет. На каждую валюту открывается свой счет. Все операции производятся только на основании надлежаще оформленных документов: приходный валютный ордер, расходный валютный ордер, заявление на перевод. Для проведения конвертации исследуемое предприятие - ТОО Хлебобараночный комбинат «Аксай» заполняет бланк-заявление на покупку иностранной валюты. В бланке указывается дата заявки, название предприятия-покупателя валюты, ответственное лицо за проведение конвертации от предприятия, наименование покупаемой валюты или ее код, цель покупки иностранной валюты, сумма закупаемой валюты, а также вид конвертации. Банк предоставляет на выбор покупателя следующие виды покупки иностранной валюты: срочная конвертация, конвертация на второй день, конвертация на третий день. Срочная конвертация осуществляется под высокий процент банковской комиссии. Ее преимущество - скорость проведения операции. Валюта при данном виде конвертации зачисляется на валютный счет непосредственно при подаче заявления на конвертацию. Конвертация на второй день осуществляется с меньшим процентом банковской комиссии. Преимущества конвертации на третий день в том, что услуги банка по проведению операции незначительные, что позволяет предприятию сэкономить денежные средства. Оплата банковских услуг по проведению валютных операций взимается уполномоченными банками в национальной или иностранной валюте по соглашению сторон. (Правила проведения валютных операций №115 от 20.04.2001г.) Заявление на покупку иностранной валюты заполняется в трех экземплярах, подписываются руководителем предприятия и главным бухгалтером, заверяются печатью. Далее заявление подается представителю органов валютного контроля, который проверяет правильность заполнения бланка: реквизиты, цель покупки валюты и в случае отсутствия нарушений визирует заявку. После чего заявка будет принята к исполнению.

После проведения конвертации в органы валютного контроля подается заявление на перевод Международные банковские платежи и переводы, осуществляемые для исполнения текущих операций между резидентами и нерезидентами, производятся уполномоченными банками. В заявлении на перевод указываются реквизиты покупателя и продавца, дата перевода, сумма перевода, на оплату какого товара и договора переводятся валютные средства, номер и дата паспорта сделки по импорту. Заявление заполняется в трех экземплярах, подписывается руководителем и главным бухгалтером предприятия и заверяется печатью. После проверки правильности заполнения данное заявление также визируется печатью органов валютного контроля и далее передается в банк для исполнения.

После получения платежа предприятие-экспортер оформляет сопроводительные документы на товар: счета-фактуры, товарно-транспортные накладные, сертификат о происхождении товара, сертификат соответствия, спецификации и т.д. и регистрирует сделку в своем таможенном органе.

Сертификат о происхождении товара должен свидетельствовать, о том, что указанный в нем товар происходит из соответствующей страны. Страной происхождения товаров считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке. Сертификат бывает формы "СТ-1" и формы "А" для третьих стран и выдается уполномоченными органами в стране, выпустившей товар.

Сертификат о происхождения товара формы «СТ-1» - это документ, свидетельствующий о том, что продукция была полностью произведена или подверглась существенной обработке/переработке в государстве-участнике Соглашения о создании зоны свободной торговли от 15 апреля 1994 г. В данное Соглашение входят 10 государств СНГ, в том числе Азербайджанская Республика, Республика Армения, Республика Беларусь, Республика Грузия, Республика Казахстан, Кыргызская Республика, Республика Молдова, Российская Федерация, Республика Таджикистан, Украина, а также Республика Узбекистан. Сертификат происхождения по форме СТ-1 требуется на таможне при ввозе товара на территорию государства - участника Соглашения для подтверждения страны происхождения. Оригинал сертификата предоставляется вместе с грузовой таможенной декларацией и другими документами, необходимыми для осуществления таможенного оформления. Сертификат оформляется на специальном, защищенном бланке формата А4 (210 x 297 мм), изготовленном типографским способом. Срок действия сертификата составляет 12 месяцев со дня выдачи).

Сертификат происхождения товара формы А (комбинированная декларация и сертификат) - это документ, разработанный и утвержденный в 1968 году Конференцией ООН по торговле и развитию (ЮНКТАД), принятый развитыми странами в рамках реализации Генеральной системы преференций (ГСП), дающий право полного или частичного освобождения при экспорте товаров из развивающихся стран от уплаты импортной пошлины в стране-импортере [13, с.109].

По мнению развивающихся стран-членов ЮНКТАД, действующие в развитых странах таможенные тарифы препятствовали их экономическому развитию. Предоставление тарифных преференций на рынках развитых стран дает возможность развивающимся странам увеличить экспорт и валютные поступления и тем самым сократить зависимость от иностранной помощи.

Преференциальный сертификат происхождения товара формы "А" выдается по письменному заявлению казахстанского экспортера или его полномочного представителя по доверенности. -

Основными сопроводительными документами движения товаров на экспорт являются: счета-фактуры (счета) поставщиков (инвойсы), заявление на перевод сертификатами соответствия, спецификациями и другими товарными документами;

После оформления предварительных документов (контракт, паспорт сделки) экспортер может отгружать экспортный товар. Для этого экспортер подготавливает грузовую таможенную декларацию (далее по тексту ГТД) на экспортный товар, снимает с нее копию и вместе с копией паспорта сделки направляет в соответствующую таможню Республики Казахстан. В свою очередь таможенный орган сверяет соответствие данных паспорта сделки и данных ГТД и при отсутствии расхождений, а также при выполнении экспортером всех требований таможенного законодательства Республики Казахстан, подписывает копию паспорта сделки с экземпляром Грузовой таможенной декларации и ставит на них личную номерную печать. Копия паспорта сделки с экземпляром Грузовой таможенной декларации остается в делах таможни. Возвратный экземпляр Грузовой таможенной декларации отдается экспортеру.

После валютного таможенного оформления товар вместе необходимой документацией выпускается за пределы Республики Казахстан.

Платежные документы для оплаты экспортного контракта оформляются импортером на основании паспорта сделки по импорту и контракта с иностранным партнером. Уполномоченный банк сверяет данные, занесенные в банковский платежный документ, с данными паспорта сделки по импорту и контрактом. В случае соответствия сведений, содержащихся в паспорте сделки по импорту, контракте и платежных документах, а также обоснованности платежа ответственный сотрудник уполномоченного банка ставит разрешительную визу на банковском платежном документе на оплату контракта по импорту.

В случае, если оформляемая экспортная сделка предусматривает поступление или перевод денег либо поступление или отгрузку товара в срок, превышающий 120 календарных дней с даты фактического исполнения обязательств по контракту одной из сторон, экспортер / импортер в соответствии с нормативными правовыми актами Национального Банка Республики Казахстан (Инструкция об организации экспортно-импортного валютного контроля в Республике Казахстан №271 от 058.12.1998г.) обязан до оформления паспорта сделки получить соответствующую лицензию и/или регистрационное свидетельство Национального Банка Республики Казахстан, копии которых являются обязательным приложением к паспорту сделки.

Чаще всего при внешнеэкономической деятельности применяются следующие документы:

-техническая документация – технические паспорта, чертежи, инструкции и др.;

-товарно-сопроводительная документация – сертификаты качества товаров, спецификация, комплектовочные ведомости;

-транспортная, экспедиторская и страховая документация – железнодорожная накладная и ее копии (дубликат железнодорожной накладной международного грузового сообщения и пр.), страховой полис или сертификат;

-расчетная документация – счета – фактуры, расчетные спецификации (при необходимости);

-банковская документация – заявление на перевоз валют, инкассовое поручение, поручение об открытии аккредитива, чек, поручение о переводе средств на депозит таможни Республики Казахстан, выписки операций по расчетным и валютным счетам;

-таможенная документация – грузовая таможенная декларация, сертификат о происхождении товара, справка об уплате пошлин, акцизов, сборов;

-документы по недостаче и порче товаров – коммерческий акт на недостачу, аварийный сертификат.

Отгрузив товар иностранному покупателю, согласно условиям контракта и получив все необходимые для расчетов с покупателем документы, организация – экспортер выписывает счет-фактуру, который вместе с товаросопроводительными документами отправляется или с товаром, или по почте, или через банк. Выписанные счета необходимо регистрировать в специальных журналах, где в отдельной колонке в дальнейшем будет проставляться дата их оплаты.

При осуществлении внешнеэкономической деятельности ТОО Хлебобараночный комбинат «Аксай» может осуществлять реализацию товаров иностранному покупателю по другому варианту – непосредственно со склада товаропроизводителя (поставщика) транзитом, минуя свои оптовые базы (склады) или различные торговые предприятия (магазины). В этом случае производитель (поставщик) сам отгружает товары иностранному покупателю, а документы выписывает торговой организации (покупателю) в которых с особой точностью заполняются графы «Грузоотправитель» и «Грузополучатель».

Получив товары, перемещаемые через таможенную границу Республики Казахстан, оформляется Грузовая таможенная декларация.

Комплект Грузовой таможенной декларации состоит из четырех сброшюрованных листов форм ТД 1 (Таможенная декларация основной лист 1) и ТД2 (Таможенная декларация добавочные листы 2). Основной лист Грузовой таможенной декларации (форма ТД1) используется для указания сведений о товарах одного наименования (одна и та же классификация по товарной номенклатуре внешнеэкономической деятельности). В Грузовой таможенной декларации не должно быть подчисток и помарок. Исправления должны быть произведены путем зачеркивания ошибочных данных, надпечатывания или надписывания от руки надлежащих сведений. Каждое такое исправление заверяется подписью уполномоченного лица и печатью декларанта. Грузовая таможенная декларация заполняется на казахском или русском языках на печатающем устройстве компьютера или на пишущей машинке. Допускается в отдельных случаях заполнение стоимостных показателей (фактурной и таможенной стоимостей) от руки, если их значение выражается числом более чем 9 знаков. Листы грузовой таможенной декларации распределяются следующим образом:

-первый лист - остается в таможенном органе и хранится в специальном архиве:

-второй лист (статистический) - остается в отделе таможенной статистики:

-третий лист - возвращается декларанту;

-четвертый лист:

а) при вывозе товаров прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе:

б) при ввозе товаров - остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление.

Так как в случае ненадлежащего оформления документации по экспортно-импортным товарным операциям должностные лица могут быть привлечены к ответственности, требуется тщательное соблюдение инструкций и постановлений, законов.

При провозе товара через границу между Казахстаном и Россией необходимо проходить таможенный контроль на границе. Для прохождения данной процедуры необходимы следующие документы:

Грузовая таможенная декларация, оформленная заводом-экспортером, которая остается на пограничном таможенном контроле;

Гарантийное обязательство, зарегистрированное в Таможенном комитете предприятия-импортера ;

Доверенность от предприятия-импортера.

При таможенном оформлении товаров, получаемых по импорту, в таможне отправления после контроля на всех экземплярах товаросопроводительных документов работник таможни ставит штамп. В правом верхнем углу товарно-транспортной накладной (железнодорожной, авианакладной, коносаменте) указывается также номер грузовой таможенной декларации, по которой был оформлен товар. Штамп и номер грузовой таможенной декларации заверяется личной номерной печатью работника таможни, что является основанием для вывоза товаров на экспорт при соблюдении условий сохранности таможенных и иных обеспечений.

На таможне отправления остаются копии, вышеназванных документов как основание для подтверждения факта вывоза товаров на импорт. Аналогичные операции делаются на вышеуказанных документах и в таможне получения.

При получении товара предприятие-импортер обращается в таможенный орган для проведения операций по таможенному оформлению полученного товара. Для этого предоставляются копии следующих документов:

-устав предприятия;