Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

Курсовая работа: Использование безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета

Оглавление

Введение

1. Правовое регулирование безналичных расчетов

2. Понятие безналичных расчетов и основные документы по безналичным расчетам

2.1 Понятие безналичных расчетов

2.2 Принципы организации безналичных расчетов

2.3 Основные документы по безналичным расчетам

3. Учет безналичных расчетов в современных условиях

3.1 Учет безналичных расчетов

3.2 Учет расчетов платежными поручениями

3.3 Учет расчетов платежными требованиями и инкассовыми поручениями

3.4 Учет расчетам по аккредитивам

3.5 Учет расчетов по чекам

3.6 Учет расчетов по векселям

3.7 Учет по банковским картам

4. Учет безналичных расчетов ООО "КиТ"

4.1 Характеристика объекта исследования

4.2 Учет денежных средств на расчетном счете

4.3 Пути совершенствования учета денежных средств

Заключение

Список использованных источников

Введение

Актуальность темы связана с тем, что в настоящее время обозначилась острая потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов. Безналичные расчеты приобретают особую актуальность в условиях перехода к рыночной экономике, поскольку позволяют заметно увеличить эффективность банковской деятельности и снизить до минимума затраты на банковские операции.

Цель моей курсовой работы представить и осветить вопросы использования безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета.

Задачи данной курсовой работы рассмотреть безналичные расчеты, их правовое регулирование, основные формы, принципы организации и конечно учет безналичных расчетов в бухгалтерском учете.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения.

Основную часть денежных расчетов (80-90 процентов) составляет безналичный денежный расчет. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине. Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

Курсовая работа состоит из введения, трех глав и заключения. В первой главе исследуется организация безналичных расчетов в современных условиях, их экономическая сущность, принципы и формы. Во второй главе проводится анализ рынка безналичных расчетов и рынка платежных карт. В третьей главе будут обозначены современные электронные формы расчета, такие как пластиковые карты и элементы дистанционного обслуживания банковских клиентов, на основе, найденных в ходе написания курсовой, данных рассмотрим проблемы связанные с электронными банковскими системами – рискованность, сложность и т.д.

1. Правовое регулирование безналичных расчетов

Безналичные расчеты между предприятиями и организациями осуществляются в определенных формах. При этом под формами безналичных расчетов следует понимать определенные законодательством и банковской практикой способы надлежащего исполнения денежных обязательств через банки.

В соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, осуществляет межбанковские расчеты через свои учреждения.

В соответствии со ст. 862 ГК РФ при осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Правовое регулирование расчетов по платежным поручениям осуществляется § 1 гл. 46 ГК РФ и гл. 3 ч. I Положения о безналичных расчетах в РФ, утв. ЦБ РФ 3 октября 2002 г. N 2-П. Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное соответствующим расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Инициатором платежа является плательщик, поэтому перечисление средств с использованием данной формы расчетов называется кредитовым переводом. Платежные поручения, как и другие расчетные документы, оформляются по определенной форме, которая установлена Общероссийским классификатором управленческой документации (ОКУД) ОК 011-93, утв. Постановлением Госстандарта России от 30 декабря 1993 г. N 299 (класс "Унифицированная система банковской документации), для документов на бумажных носителях и Правилами обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России, утвержденными ЦБ РФ 12 марта 1998 г. N 20-П , для электронных документов.

Правовое регулирование расчетов аккредитивами осуществляется § 3 гл. 46 ГК РФ и гл. 4 - 6 ч. I Положения о безналичных расчетах в РФ. Кроме того, существует кодификация банковских обычаев, применяемых в международной банковской практике при проведении расчетов с помощью аккредитивов, в виде Унифицированных правил и обычаев для документарных аккредитивов Международной торговой палаты в редакции 1993 г. (UCP 500). Однако эти Правила применяются при осуществлении международных торговых операций и при наличии прямой ссылки на них в договоре.

Аккредитив является одной из наиболее сложных и в то же время надежных форм платежа. В международном торговом обороте он является одной из наиболее востребованных форм безналичных расчетов, позволяющей контрагентам чувствовать себя защищенными от ненадлежащих действий другой стороны. Несмотря на объективные преимущества, расчеты в форме аккредитива в рублях используются в России недостаточно широко. Сложившаяся ситуация во многом объясняется несовершенством и противоречивостью существующей нормативной базы в области аккредитивных расчетов. Параграф 3 гл. 46 ГК РФ, который регулирует расчеты аккредитивами, был подготовлен без достаточного учета Унифицированных правил и обычаев для документарных аккредитивов и представляется неадекватным современным экономическим потребностям. В отдельных случаях нормы § 3 гл. 46 ГК РФ вступают в непосредственную коллизию с нормами UCP 500. Например, в соответствии с п. 3 ст. 868 ГК РФ аккредитив является отзывным, если в его тексте прямо не установлено иное. Пункт "с" ст. 6 UCP 500 содержит противоположное правило о том, что при отсутствии специального указания аккредитив будет считаться безотзывным.

До введения в действие второй части ГК расчеты чеками регулировались, в основном, Положением о чеках, утв. Постановлением Верховного Совета РФ от 13 февраля 1992 г. Согласно Вводному закону (ч. 4 ст. 2) Положение о чеках утратило силу. Подробное регулирование расчетов чеками нормами ГК ставит задачу большего приближения чекового законодательства к положениям Единообразного закона о чеках, принятого Женевской конвенцией 1931г. Нормы ГК, устанавливающие порядок и условия расчетов чеками, могут быть дополнены другими законами и установленными в соответствии с ними банковскими правилами. В настоящее время действует Постановление Президиума Верховного Совета РФ от 13 января 1992 г. "О введении в хозяйственный оборот чеков нового образца". В части, не противоречащей ГК, действуют Правила расчетов чеками на территории Российской Федерации, утв. ЦБР (письмо ЦБР от 20.01.92 N 18-11/52). Безусловный характер платежа по чеку означает независимость обязательства оплатить указанную в чеке сумму от условий и действительности сделки, во исполнение которой выдан чек. Недействительность данной сделки не является основанием для отказа произвести платеж по чеку.

Чек не является платежным средством. Обязанность должника по обязательству, во исполнение которого был выдан чек (например, обязанность покупателя оплатить товар), прекращается лишь после совершения платежа по чеку. Существуют денежные чеки и расчётные чеки. Расчётные чеки — это письменные поручения банку произвести денежный платёж со счета чекодателя на счёт чекодержателя, то есть использовались для безналичных расчётов. Денежные чеки служили для получения предприятиями и организациями наличных денег. Акцепт чека — это отметка о согласии банка плательщика перечислить на счёт получателя указанную в чеке сумму. В России акцептованные чеки (англ. accepted cheque) применяются только при одногородних расчётах бюджетных организаций, а также при возврате налоговыми органами доходов бюджета через предприятия связи.

В настоящее время в России создан "Чековый синдикат", объединяющий крупнейшие коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счёт, и получает чековую книжку. В пределах депозита выписываются чеки.

Расчеты по инкассо регулируются § 4 гл. 46 ГК РФ и гл. 8 - 12 ч. I Положения о безналичных расчета в РФ. Кроме того, существует кодификация банковских обычаев, применяемых в международной банковской практике при проведении инкассовых операций, в виде Унифицированных правил по инкассо Международной торговой палаты в редакции 1995 г. (URC 522). Однако эти Правила применяются при осуществлении международных торговых операций и при наличии прямой ссылки на них в договоре.

В соответствии с п. 1 ст. 874 ГК РФ при расчетах по инкассо банк обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Правовой основой для списания денежных средств со счета является ст. 854 ГК РФ, где указано, что списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Инициатором платежа при инкассовой форме расчетов является получатель. Поэтому перечисление средств в порядке инкассо называется дебетовым переводом. Применение инкассо юридически более выгодно покупателю, т.к. платеж производится при получении им документов и с его согласия. Что касается продавца, то для него инкассовая форма расчетов гарантирует, что товар не перейдет в распоряжение покупателя до тех пор, пока он не совершит платеж, т.к. до совершения платежа документы остаются в распоряжении инкассирующего банка.

Документы, с которыми производятся операции по инкассо, Унифицированными правилами разделяются на две группы: финансовые документы (например, векселя, чеки) и коммерческие документы (счета-фактуры, транспортные документы, товарораспорядительные или отгрузочные документы и др.).

Согласно Положению о безналичных расчетах расчеты в порядке инкассо проводятся на основании платежных требований и инкассовых поручений. Форма этих расчетных документов, как и для платежных поручений, установлена в ОКУД ОК 011-93 (класс "Унифицированная система банковской документации").

Инкассовое поручение, согласно п. 12.1 гл. 12 ч. I Положения о безналичных расчетах, является расчетным документом, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке. Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе и для взыскания денежных средств органами, выполняющими контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору (п. 12.2 Положения).

На практике взыскание денежных средств на основании инкассового поручения производится по первым двум основаниям. При этом, как и в случае безакцептного списания средств на основании платежного требования, в поручении должна быть ссылка на соответствующий закон, договор или исполнительный документ.

Моментом исполнения денежного обязательства при расчетах по инкассо будет момент списания суммы долга со счета плательщика.

Расчетные сделки, оформляющие платежи с использованием платежных требований и инкассовых поручений, основаны, как и расчеты платежными поручениями, на договорах банковского и корреспондентского счета.

2. Понятие безналичных расчетов и основные документы по безналичным расчетам

2.1 Понятие безналичных расчетов

Безналичные расчеты — это расчёты (платежи), осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Безналичный платежный оборот осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему. Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

2.2 Принципы организации безналичных расчетов

В результате исследования, проведенного в ходе выполнения курсовой работы, установлены следующие принципы организации безналичных расчетов:

1) правовой режим осуществления расчетов и платежей;

2) осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой;

3) обеспечение ликвидности и платежеспособности участников расчетных отношений. Это необходимое условие своевременного выполнения долговых обязательств;

4) наличие согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа является оформление соответствующего платежного документа – чека, векселя, платежного поручения или специального акцепта документов – платежных требований – поручений, платежных требований, переводных векселей, выписанных получателем средств;

5) срочность платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками;

6) контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств.

2.3 Основные документы по безналичным расчетам

Расчеты между предприятиями могут проводиться как наличными деньгами (через кассу), так и безналичным образом (через расчетные счета в банках).

Безналичные расчеты не предполагают физического перемещения денег от одного предприятия к другому, равно как и перемещению их от одного банка к другому. Смысл безналичных расчетов заключается в списании сумм денег с одного расчетного счета на другой в соответствии с документами, имеющими юридическую силу. Такая форма расчетов более медленная, чем форма наличных расчетов, однако более надежная и безопасная. Кроме того, она позволяет легко осуществлять любой объем денежных платежей. Эта форма легко автоматизируется и скорость взаимных платежей с каждым годом увеличивается.

Основные документы, используемые в безналичных расчетах:

¾ договор (о поставках, купли-продажи и т.п.);

¾ заявление на открытие счета (форма № 0401025);

¾ карточка с образцами подписей и оттиска печати (форма № 0401026);

¾ платежное поручение (форма № 0401060);

¾ сводное платежное поручение;

¾ платежное требование (форма № 0401061);

¾ заявление об отказе от акцепта (форма 0401004);

¾ инкассовое поручение (форма № 0401071);

¾ реестр передаваемых на инкассо расчетных документов (форма № 0401014);

¾ аккредитив (форма № 0401063);

¾ реестр счетов (форма № 0401065);

¾ платежный ордер (форма № 0401066);

¾ заявление на выдачу чековой книжки;

¾ чековая книжка;

¾ реестр чеков (форма № 0401007);

¾ вексель;

¾ кредитно-корпоративная карта;

¾ расчетно-корпоративная карта;

¾ выписка из расчетного счета.

Расчетные отношения предприятий определяются договорами, в которых обычно указывается форма расчетов: платежными поручениями, платежными требованиями, инкассовыми поручениями, аккредитивами, чеками и векселями.

Все документы по безналичным расчетам требуют очень тщательного и точного заполнения реквизитов, главные них:

¾ наименование расчетного документа и код формы;

¾ номер расчетного документа, число, месяц и год его выписки;

¾ вид платежа;

¾ наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

¾ наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

¾ наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

¾ наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

¾ назначение платежа;

¾ сумма платежа, обозначенная прописью и цифрами;

¾ очередность платежа;

¾ подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Ряд документов по безналичным расчетам заполняется на пишущей машинке или с помощью персонального компьютера. Особое место в документах по безналичному расчету занимает банковская выписка. Это документ, который регулярно предоставляет банк своему клиенту. В ней отражаются все последние операции по поступлению и расходованию денег с расчетного счета предприятия. Если банк солидный и скрупулезно проставляет в ней коды операций, то их легко проверить. К выписке банк прилагает копии документов, на основании которых произведены операции.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускается.

3. Учет безналичных расчетов в современных условиях

3.1 Учет безналичных расчетов

Расчеты между организациями производятся в безналичной форме путем перевода денежных средств с банковских счетов одного юридического лица на счета другого на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

¾ распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

¾ распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом в настоящее время в России для безналичных расчетов используются семь следующих основных способов:

1.

2. Платежные поручения;

3. Платежные требования;

4. Инкассовые поручения;

5. Аккредитивы;

6. Чеки;

7. Вексели ;

8. Банковские карты.

Общие требования к оформлению документов, предъявляемых в банк для осуществления безналичных расчетов, приведены в Положении о безналичных расчетах в Российской Федерации, утвержденном ЦБ РФ третьего октября 2002 г. и заключаются в следующем.

Расчетные документы действительны в течении десяти дней, не считая дня выписки.

Документы на бумажных носителях печатаются или на пишущей машинке, или на принтере персонального компьютера, исключение составляют чеки, бланки которых заполняются ручками с пастой или чернилами синего, фиолетового и черного цветаПредприятия, как участники расчетов, самостоятельно определяют формы указанных документов с обязательными реквизитами.

Денежные средства организация должна хранить в банке, для чего она открывает в его учреждении расчетный, валютный и специальные счета.

Учет операций по расчетному счету ведется на счете 51 "Расчетные счета", по дебету которого отражается поступление денежных средств, а по кредиту - их выбытие.

Основанием для отражения операций по счету 51 являются выписки с этого счета, которые банк выдает организации ежедневно (или периодически в установленные им сроки). К выписке банка прилагаются документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение. Выписка является копией (вторым экземпляром) лицевого счета, который банк ведет по расчетному счету организации.

Примеры бухгалтерского учета операций по расчетному счету:

| Содержание хозяйственной операции | Основание/ Первичный документ | Отражено в бухгалтерском учете | |

| Дт счетов | Кт счетов | ||

| Поступили денежные средства в оплату товаров (работ, услуг) | Выписка банка, Платежное поручение | 51 | 62-1 |

| Сдача наличных денежных средств на расчетный счет в банке | Выписка банка, платежное поручение | 51 | 50 |

| Получены авансы от заказчиков | Выписка банка, платежное поручение | 51 | 62-2 |

| Поступление сумм вкладов в уставный в уставный капитал | Выписка банка, платежное поручение | 51 | 75 |

| Получение наличных денежных средств с расчетного счета в банке | Выписка банка, чек | 50 | 51 |

| Оплачены счета поставщиков и подрядчиков | Выписка банка, платежное поручение | 60 | 51 |

| Перечислены платежи в бюджет | Выписка банка, платежное поручение | 68 | 51 |

| Перечисление страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС | Выписка банка, платежное поручение | 69 | 51 |

Налог, подлежащий уплате, выделяется в документах отдельной строкой, иначе должна быть обязательная надпись о том, что налог по данной операции не уплачивается. Плательщики вправе отзывать свои платежные поручения, а взыскатели – платежные требования и инкассовые поручения, не оплаченные из-за недостатка средств на расчетном счете клиента.

3.2 Учет расчетов платежными поручениями

Расчеты платежными поручениями – самая распространенная в настоящее время в России форма безналичных расчетов. Примерно 90-95 процентов платежей в России осуществляется с помощью платежных поручений. Они используются:

¾ при перечислении за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги;

¾ для платежей в бюджет и внебюджетные фонды;

¾ при возврате или размещении кредитов (займов), депозитов и процентов по ним;

¾ для платежей в других целях.

Если на расчетном счете предприятия нет средств для осуществления платежей, то платежные поручения помещаются в картотеку до момента поступления денег.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

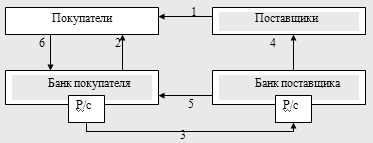

Схема расчетов платежными поручениями

Рисунок 1 - Схема расчетов платежными поручениями

После получения продукции (1), покупатель выписывает платежное поручение (2) своему обслуживающему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) покупателя на расчетный счет поставщика. Банк поставщика, зачислив деньги на расчетный счет своего клиента, делает ему выписку (4). Затем он извещает банк покупателя (5), который делает соответствующую выписку своему клиенту (6).

В бухгалтерском учете покупателя делаются проводки.

| Содержание проводки | Дебет | Кредит |

| оприходованы материалы, поступившие от поставщика | 10 | 60 |

| отражена сумма налога на добавленную стоимость (НДС) по поступившим материалам | 19 | 60 |

| платежным поручением переведены деньги поставщику | 60 | 51 |

| предъявлена к вычету сумма НДС по оприходованным материалам. | 68 | 19 |

3.3 Учет расчетов платежными требованиями и инкассовыми поручениями

Расчеты платежными требованиями и инкассовыми поручениями объединены общим понятием "расчеты по инкассо", смысл которого заключается в получении (востребовании) платежей.

Отличие операций, осуществляемых согласно платежным требованиям и инкассовым поручениям, заключается в том, что первые могут проводиться плательщиком с акцептом (т.е. с учетом его согласия) или без него, а вторые – всегда в бесспорном порядке.

Платежные требования используются при расчетах за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги, а также в некоторых других случаях. Списание денежных средств с расчетного счета плательщика без его согласия проводится в случаях, установленных законодательством, или если это определено условиями договора.

Платежное требование является расчетным документом, содержащим требование кредитора по основному договору к должнику об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Срок для акцепта не может быть менее пяти рабочих дней. Если в платежном поручении нет записи "Без акцепта", то платежное требование считается акцептным со сроком пять дней. Покупатель имеет право частичного или полного отказа от акцепта. При отказе от акцепта продукция принимается на ответственное хранение (забалансовый счет 002 "Товарно-материальные ценности, принятые на ответственное хранение") и затем отгружается в адрес поставщика после его распоряжения.

Инкассовые поручения применяются при списании денежных средств с расчетного счета плательщика:

¾ если такой порядок установлен законодательными (в том числе контрольными) органами;

¾ при взысканиях по исполнительным документам;

¾ в случаях, предусмотренных договором между сторонами, и при условии предоставления банку-эмитенту (банку покупателя) такого права.

Банки не принимают к исполнению инкассовые поручения, ели исполнительные документы предъявлены им по истечении срока, установленного законодательством.

Инкассовые поручения применяются не только в случаях взаимодействия покупателей и поставщиков. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем. При этом могут быть задействованы три типа банков: банк плательщика (банк-эмитент), исполняющий банк и банк получателя. В частном случае банк получателя может совмещать функции и исполнителя и получателя.

Инкассовые поручения применяются не только в случаях взаимодействия поставщиков и покупателей. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем.

В бухгалтерском учете поставщика делаются проводки.

| Содержание проводки | Дебет | Кредит |

| Списана на реализацию готовая продукция | 90 | 43 |

| Списаны на реализацию продукции коммерческие расходы | 90 | 44 |

| Выставлено платежное требование покупателю | 62 | 90 |

| Начислен НДС от реализации продукции | 90 | 68 |

| Определена прибыль от реализации продукции | 90 | 99 |

3.4 Учет расчетам по аккредитивам

Аккредитив – расчетный документ, поручение одного банка (эмитента) другому (исполняющему) банку произвести за счет специально забронированных средств оплату товарно-транспортных документов.Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов невелик, но относительно стабилен в условиях как планово-распределительной, так и рыночной экономики.

Аккредитив открывается покупателем только для расчета с одним поставщиком. Срок действия и порядок расчета по аккредитиву устанавливается в договоре между ними. Аккредитив может быть отзывным и безотзывным. Отзывной аккредитив может быть изменен или аннулирован без предварительного согласования с поставщиком. Безотзывной аккредитив не может быть изменен или аннулирован без предварительного согласования с поставщиком.

Аккредитив может быть покрытым и непокрытым. Покрытый (депонированный) аккредитив – это аккредитив, на основании которого банк-эмитент перечисляет средства плательщика (или предоставленного ему кредита) в распоряжение исполняющего банка на весь срок действия данного расчетного документа. Непокрытый (гарантированный) – это аккредитив, на основании которого банк-эмитент предоставляет исполняющему банку право списывать со своего корреспондентского счета в этом банке сумму, упомянутую в данном расчетном документе.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность согласно законодательству.

Для простоты рассмотрим случай, когда взаимодействуют только два банка (покупателя – банк-эмитент и поставщика – исполняющий банк), а расчеты осуществляются с помощью покрытого аккредитива.

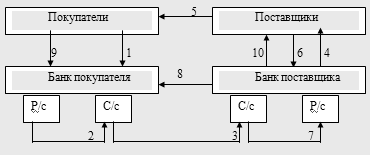

В соответствии с договором между поставщиком и покупателем последний (покупатель) подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1).

На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2).

Схема расчетов с помощью аккредитива

Рисунок 2 – Схема расчетов аккредитивами.

Одновременно банк покупателя дает извещение банку поставщика (банку исполняющему) об открытии аккредитива (3).

Открыв аккредитив, банк поставщика отправляет своему клиенту извещение об этом (4). На основании этого извещения поставщик отгружает продукцию в адрес покупателя (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, банк поставщика зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку покупателя (8), и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Банк поставщика тоже делает выписку своему клиенту.

Аккредитивная форма расчетов обеспечивает определенные гарантии поставщикам. Однако оформление сделок применительно к этому способу расчетов несколько увеличивает время оборота денежных средств. Сроки действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком.

В бухгалтерском учете покупателя записываются проводки.

| Содержание проводки | Дебет | Кредит |

| Отражено депонирование суммы для проведения сделки и открытие аккредитива | 55 | 51 |

| Учтен НДС по оприходованным товарам | 19 | 60 |

| Поступили товары по сделке, на которую открыт аккредитив | 60 | 55 |

| Предъявлен к вычету НДС по полученным товарам | 68 | 19 |

3.5 Учет расчетам по чекам

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение банку чекодателя произвести платеж в пользу чекодержателя определенной денежной суммы.

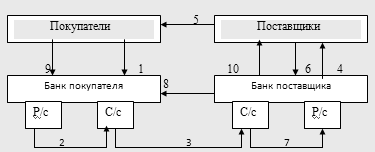

Покупатель продает в свой обслуживающий банк платежное поручение о депонировании (резервировании) определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему лимитированной чековой книжки (2). На основании этих документов банк покупателя открывает своему клиенту депозит (3). После открытия депозита банк выдает чековую книжку (4). После отгрузки продукции или оказания услуги поставщикам (5) покупатель оплачивает их чеком (6).

Схема расчетов чеками.

Рисунок 2 – Схема расчетов аккредитивами.

Поставщик в срок не позднее десять дней с момента получения чека предоставляет его вместе с реестром в свой обслуживающий банк (7). Эта операция считается предъявлением чека к оплате. Тот в свою очередь пересылает чек с реестром в банк покупателя (8). Банк покупателя перечисляет деньги (9). После этого делаются выписки банков своим клиентам (10) и (11).

В бухгалтерском учете покупателя выполняются проводки.

| Содержание проводки | Дебет | Кредит |

| Открыт депозит и получена чековая книжка | 55 | 51 |

| Включена в состав расходов стоимость услуги сторонней организации, оказанной основному производству (без НДС) | 20 | 76 |

| Учтен НДС по принятой услуге от сторонней организации | 19 | 76 |

| Отражен процесс оплаты услуги с помощью чека | 76 | 55 |

| Предъявлен к вычету НДС по оприходованной услуге | 68 | 19 |

Бланки чеков являются бланками строгой отчетности.

В соответствии с нормативными актами чекодатель не в праве отозвать выданный чек до истечения срока для его предъявления к оплате.

Чековая форма расчетов, как и аккредитивная, обеспечивает определенные гарантии поставщикам. Однако оформление сделок несколько увеличивает время оборота денежных средств.

3.6 Учет расчетов по векселям

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя представляющего из себя ценную бумагу.

Вексель — безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника оплаты обозначенной в векселе денежной суммы.

Законодательством Российской Федерации определены два вида векселей: простой и переводной (см. Федеральный закон "О переводном и простом векселе" от 11 марта 1997 г. № 48-ФЗ).

Простой вексель — документ, удостоверяющий права векселедержателя на получение от векселедателя определенной суммы в установленный срок. Переводной вексель — документ, удостоверяющим права векселедержателя на получение в установленный срок от плательщика (который может не быть векселедателем) определенной денежной суммы. Таким образом, простой вексель предполагает наличие двух субъектов правоотношений: векселедателя и векселедержателя, а переводной — трех: векселедателя, плательщика и векселедержателя. Плательщик принимает на себя обязательства в момент акцепта (письменного согласия на оплату) переводного векселя.

Кроме деления на простые и переводные векселя, в бухгалтерском учете выделяют товарные и финансовые векселя. Товарные (коммерческие) векселя обычно используются во взаимоотношениях покупателя и поставщика по договорам купли-продажи или заказчика и подрядчика по договорам подряда и оказания услуг. Они выступают в качестве средства оформления кредита, предоставляемого покупателю (заказчику) в виде отсрочки платежа. Финансовые векселя применяются во взаимоотношениях заемщика и заимодавца по договорам займа и кредита.

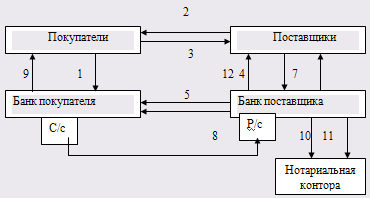

В качестве примера рассмотрим упрощенную схему расчета с использованием простого товарного векселя. С точки зрения взаимодействия юридических лиц и участия в этой форме расчетов банков необходимо, чтобы банк покупателя был домицилиатом (т.е. плательщиком), а банк поставщика имел поручение поставщика-векселедержателя для инкассирования (т.е. поручение по получению) платежа по векселю.

Покупатель заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) покупатель выдает поставщику вексель (3), в котором указывается срок оплаты товара. Где счет 19 "Налог на добавленную стоимость по приобретенным ценностям", счет 41 "Товары", субсчет 60-1 "Денежные обязательства перед поставщиками", субсчет 60-2 "Векселя выданные". Поставщик передает своему банку данный вексель для инкассирования (4). Банк поставщика извещает банк покупателя повесткой о наличии у него векселя (5).

Вексельная форма расчетов

Рисунок 4 – Схема расчетов векселями.

| Содержание проводки | Дебет | Кредит |

| отражена сумма поступившего от поставщика товара без НДС | 41 | 60-1 |

| учтена величина НДС по поступившему товару | 19 | 60-1 |

| отражен факт выдачи товарного векселя | 60-1 | 60-2 |

При наличии суммы на расчетном счете покупателя, обслуживающий банк может сразу перечислить деньги на расчетный счет поставщика (6). После этого банк поставщика извещает своего клиента о зачислении на его счет суммы уплаты по векселю и возвращает последний в банк покупателя (8). Банк покупателя отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9), что оформляется проводкой: Д 60-2 "Векселя выданные" — К 51 "Расчетный счет" — произведена уплата по товарному векселю.

Если денег на расчетном счете покупателя нет, а наступает срок уплаты по векселю, то банк покупателя не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя.

В случае просрочки банк поставщика предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). (Совершение протеста по закону не может быть осуществлено ранее 12 часов дня, следующего за днем наступления срока оплаты по векселю). Затем неоплаченный вексель с протестом возвращается поставщику для принятия решения (12).

3.7 Учет по банковским картам

В последние годы в практике безналичных расчетов широко применяется новая форма, связанная с использованием платежных карт. Эти карты представляют возможность, как наличных, так и безналичных расчетов.

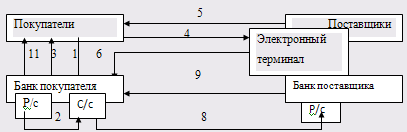

Юридические лица с помощью банковских платежных карт могут осуществлять безналичные операции по оплате расходов, связанных с хозяйственной деятельностью, операции по обналичиванию денежных средств и иные денежные операции. На рисунке 5 представлена упрощенная схема расчетов, которые связаны с основной деятельностью предприятия, когда покупатель оплачивает в торговой организации товары, используя имеющийся в ней различные электромеханические и электронные устройства (электронный терминал). Для удобства понимания банк, являющийся эмитентом банковской карты, определен в качестве банка покупателя, а эквайрер (кредитная организация, осуществляющая расчеты с предприятиями торговли и сферы услуг посредством банковских карт) определен в качестве банка поставщика.

Электронный терминал — это устройство, формирующее электронные документы для всех участников расчетов и выводящее для них на печать соответствующие квитанции.

Учетные документы по операциям с применением платежных карт должны иметь следующие обязательные реквизиты:

1) идентификатор электронного терминала или иного технического средства;

2) вид операции;

3) дата совершения операции;

4) сумма операции;

5) валюта операции;

6) сумма комиссии (если она предусмотрена);

7) код подписи держателя платежной карты;

8) реквизиты плательщика карты

Если документы выводятся на бумажный носитель, то дополняется натуральная подпись держателя карты.

Схема расчетов между участниками

Рисунок 5 - Схема расчетов с использованием банковских карт.

Покупатель обращается в банк-эмитент с заявлением о заключении договора на выдачу соответствующей банковской карты (1). Банк под расчетную карту депонирует часть средств покупателя (2), что оформляется в его бухгалтерском учете следующей проводкой: Д 55-4 "Банковские карты"— К 51 "Расчетные счета" — депонированы средства для банковской расчетной карты.

В случае подписания договора о выдаче кредитной карты, банк заключает кредитный договор с покупателем на сумму банковской кредитной карты с учетом величины процентов, что оформляется в бухгалтерском учете покупателя проводкой: Д 55-4 "Банковские карты" — К 66 "Расчеты по краткосрочным кредитам и займам" — получен краткосрочный кредит на открытие банковской кредитной карты, После этого покупателю предоставляется соответствующая банковская карта (3).

При закупке товара у торговой организации для основной деятельности покупателя его представитель расплачивается с помощью банковской карты, вставляя ее в читающее устройство терминала (4) с помощью которого происходит оформление расчетных документов для всех участников процесса взаиморасчетов: покупателя (5), поставщика (4), банка-эмитента (6) и эквайрера (7). Согласно расчетным документам покупателю отгружается товар (5).

На основании расчетных документов списываются денежные средства со специального счета покупателя (8) на расчетный счет поставщика. Затем банк поставщика извещает банк покупателя о завершении операции (9), и оба банка делают выписки своим клиентам (10) и (11).

4. Учет безналичных расчетов ООО "КиТ"

4.1 Характеристика объекта исследования

Компания "КиТ" c 2002 года является официальным дилером, а с 2005 года официальным партнёром фирмы "HÖRMANN", производителя ворот секционных гаражные бытовых и промышленных, рулонных, ворот для моек со специальной антикоррозийной обработкой деталей и автоматики к ним с защитой от водяных струй; автоматики для сдвижных и распашных ворот, перегрузочной техники, герметизаторов проемов, автоматики для ворот, а так же официальным дилером компаний:

"ALUTECH" - ворота секционные гаражные бытовые и промышленные, рулонные, ворота для моек со специальной антикоррозийной обработкой деталей и автоматика к ним с защитой от водяных струй; автоматика для сдвижных и распашных ворот, ролльставни

"DoorHan" - ворота секционные гаражные бытовые и промышленные, рулонные, ворота для моек со специальной антикоррозийной обработкой деталей и автоматика к ним с защитой от водяных струй; автоматика для сдвижных и распашных ворот, ролльставни, перегрузочная техника, герметизаторы проемов

"UMC Rus" – шлагбаумы, парковочные системы, автоматика для ворот производства "САМЕ", автоматические двери

"STÖBICH" - дымоогнезащитные шторы "Fibershield", класс защиты Е120

"АНТЕС" - эластичные двери, оборудование для пищевых производств

"Вымпел-45" - противопожарные двери и люки, взломостойкие металлические утепленные

Опытно-механический завод "Кристалл" - банковское оборудование, пуленепробиваемые двери.

В настоящее время КиТ выпускает ворота, входные двери, автоматические двери, рольставни, шлагбаумы, противопожарные двери, гаражные ворота. Компания постоянно занимается расширением ассортимента продукции, освоением новых типов и видов изделий.

4.2 Учет денежных средств на расчетном счете

Для учета движения средств в бухгалтерии ООО "КиТ" используется активный счет 51 "Расчетные счета". По дебету отражается поступление денежных средств на расчетный счет в банке. По кредиту счета 51 отражаются суммы, полученные из банка в кассу предприятия или перечисленные на другие счета или другим организациям.

Анализируя поступления и расходование денежных средств с расчетного счета ООО "КиТ", можно сказать, что для операций по движению денежных средств на расчетном счете используются следующие счета:

50 " Касса";

58 " Финансовые вложения ";

60 " Расчеты с поставщиками и подрядчиками ";

62 " Расчеты с покупателями и заказчиками ";

67 " Расчеты по долгосрочным кредитам и займам";

68 " Расчеты по налогам и сборам " и т.д.

В таблице приведены основные корреспонденции по банковским операциям ООО "КиТ", выписанных из предоставляемых выписок банка в ноябре 2010 года.

Таблица 1. Схема бухгалтерских проводок по учету операций на расчетном счете

| Содержание операций | Документы, на основании которых производятся бухгалтерские записи | Сумма, тыс руб. | Корреспондирующие счета | |

| Дебет | Кредит | |||

| Сдан сверхлимитный остаток кассы денежной наличности | Выписка банка, квитанция | 47000-00 | 51 | 50 |

| Поступили денежные средства за реализованную продукцию, выполненные работы, услуги | Выписка банка, платежное поручение | 72000-00 | 51 | 62 |

| Поступили денежные средства за реализованные материальные ценности | Выписка банка, платежное поручение | 26000-00 | 51 | 62 |

| Зачислена ссуда банка | Выписка банка, кредитный договор, платежное поручение | 150000-00 | 51 | 66 |

| Зачислены авансы от покупателей | Выписка банка, платежное поручение | 15000-00 | 51 | 62-1 |

| Оплачены платежные документы поставщиков | Выписка банка, платежное поручение | 12740-00 | 60 | 51 |

| Перечислены платежи в бюджет | Выписка банка, платежное поручение | 31750-00 | 68 | 51 |

| Списаны ошибочно зачисленные суммы | Выписка банка, платежное поручение | 13920-17 | 76-2 | 51 |

| Погашена задолженность по ссудам | Выписка банка, платежное поручение | 70000-00 | 66 | 51 |

| Оплата банковских услуг | Выписка банка, платежное поручение | 12776-15 | 91-2 | 51 |

| Перечислена задолженность по ЕСН | Выписка банка, платежное поручение | 20000-00 | 69 | 51 |

Основанием для бухгалтерских записей по счету 51 "Расчетный счет" являются выписки из банка с приложенными документами. Выписки выдаются ежедневно. При получении выписки бухгалтер организации тщательно проверяет соответствующие документы, являющиеся основанием для платежа. Регистром бухгалтерского учета по операциям на расчетном счете в ООО "КиТ" является анализ счета. Анализ счета служит для отражения кредитовых и дебетовых оборотов по счету 51 в разрезе корреспондирующих счетов. Анализ счета формируется ежедневно. Если не совпадают данные в анализе счета с выпиской банка, то следует проверить правильность заполнения платежных поручений.По истечении месяца проверяется соответствие остатков на конец предыдущего месяца с остатком на начало отчетного месяца. На расчетном счете скапливаются свободные денежные средства и поступления за проданную продукцию, выполненные работы и услуги и прочие зачисления.

С расчетного счета производятся почти все платежи организации: оплата поставщикам за товар, погашение задолженности по бюджету, получение денег в кассу для выдачи заработной платы, материальной помощи. В конце отчетного месяца формируются анализы счетов по каждому из банков, затем происходит сверка остатков по данным счетам с остатками ведомости по учету денежных средств. Таким образом проверяется правильность учета денежных средств на расчетном счете.

4.3 Пути совершенствования учета денежных средств

В целях повышения эффективности операций в условиях рыночных отношений организации ООО "КиТ"необходимо выполнять основные задачи, стоящие перед учетом денежных средств и расчетов. Прежде всего, необходимо обеспечить своевременное и правильное документирование операций по движению денежных средств и расчетов. Немаловажным является оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе предприятия, а также контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

Очень важным в повышении эффективности работы предприятия является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых, инвестиций, приносящих доход.

В настоящее время бухгалтерия предприятия пользуется действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и предприятий, утвержденного Приказом МФ РФ от 31 сентября 2000г. № 94н. Учет денежных средств ведется по журнально-ордерной форме, с применением счетов 50 "Касса", 51 "Расчетные счета", 55 "Специальные счета в банках".

Основными задачами бухгалтерии по учету денежных средств являются: обеспечение их сохранности и правильности использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Методология бухгалтерского учета денежных средств в ООО "КиТ"не нарушается. Тем не менее, выявлен ряд недостатков:

¾ оформление первичных документов с нарушением установленных требований;

¾ нарушается график документооборота, а именно сроки внезапных проверок кассы;

¾ главный бухгалтер не ежедневно обрабатывает банковские выписки;

¾ не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

¾ бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

¾ не назначена приказом руководителя организации комиссия для проведения ревизии кассы;

¾ внеплановые проверки в кассе не проводятся.

Для устранения этих недостатков можно предложить пути совершенствования учета денежных средств:

1) усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру.

2) руководству ООО "КИТ"также усилить контроль над формированием инвентаризационной комиссией, так как отсутствие при инвентаризации даже одно члена комиссии, включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными.

3) рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами.

4) необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов.

5) повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

6) необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов.

7) усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет.

8) повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

9) также необходимо систематическое проведение экономической учебы среди работников бухгалтерии.

Заключение

В заключение отметим, что не все рассмотренные выше формы безналичных расчетов одинаково интенсивно используются на практике. Согласно статистике Центрального банка РФ основным платежным инструментом в структуре безналичных платежей являются платежные поручения: 77% - по количеству и 90% - по объему платежей. Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, осуществляемых на основе платежных поручений. Такие платежные инструменты, как платежные требования, инкассовые поручения и аккредитивы, используются незначительно: 1,9% - по количеству и 0,7% - по объему платежей.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Организация, осуществляет текущую деятельность, вступает во взаимоотношение с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах. При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для организации значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение организации платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов. Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов организации могут чеками.

Для бухгалтерского учета денежных средств и расчетных операций в ООО "КиТ"применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделах "Денежные средства" и "Расчеты". Результаты проведенного исследования позволяют сделать выводы о том, что цель работы достигнута полностью.

Приведена характеристика организации ООО "КиТ" с анализом хозяйственной деятельности, раскрыта существующая система методологии ведения учета и проведен анализ денежных средств.

Предлагаем для совершенствования контроля за сохранностью и использованием денежных средств на ООО "КИТ" примерную программу внутрихозяйственного контроля необходимо:

¾ усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру;

¾ рекомендуется чаще проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете;

¾ необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов;

¾ повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

¾ необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов;

Одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка. Методика анализа движения денежных средств достаточно проста. Отчетную форму № 4 "Отчет о движении денежных средств" следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности.

Список использованных источников

Нормативно-правовой материал

1. Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 года № 51-ФЗ (с последними изменениями и дополнениями).

2. Налоговый Кодекс Российской Федерации. Часть вторая. Принят Федеральным законом от 05.08.2000 г. № 117-ФЗ.

3. Федеральный Закон РФ "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ.

4. О бухгалтерском учете: Федеральный закон №129-ФЗ от 21 ноября 1996 года// Российская газета.- 28 ноября 1996 года.- №228

5. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99. Утверждено приказом Министерства финансов Российской Федерации от 6 июля 1999 года №43н// Нормативные акты для бухгалтера.- 1999.-№1700

6. О формах бухгалтерской отчетности организации. Приказ Министерства финансов Российской Федерации от 13 января 2000 года №4н// Финансовая газета.- 2000.- №8

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 года №94н// Нормативные акты для бухгалтера.- 2003.-№23

8. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждена приказом Министерства финансов Российской Федерации от 28 июня 2000 года №60н// Приложение к журналу "Бухгалтерский учет".- 2000.- №16

9. Инструкция о порядке заполнения форм годовой бухгалтерской отчетности. Утверждена приказом Министерства финансов Российской Федерации от 21 ноября 1997 года №81н// Нормативные акты для бухгалтера.- 1998.- №1.- с.3-21

10. Методические рекомендации по составлению и предоставлению сводной бухгалтерской отчетности. Утверждены приказом Министерства финансов Российской Федерации от 30 декабря 1996 года №112// Экономика и жизнь.- 1997.- №16

Специальная литература

11. Астахов В.П. Бухгалтерский учет. Ростов н/Д: Март, 2007.

12. Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. М.: МЦФЭР, 2007.

13. Бакаев А.С. Бухгалтерские термины и определения. – М.: Бухгалтерский учет, 2006.

14. Бухгалтерский учет: учебное пособие/ В.М. Богаченко, И.А. Кирилова, Ростов н/Д: Феникс 2006.

15. Вестник Банка России. 2002. N 74.

16. Вестник Банка России. 2000. N 22.

17. Ведомости РФ, 1992, N 24, ст. 1283

18. Кондраков Н.П., Бухгалтерский учет: Уч. Пособие М.:ИНФРА-М. 2006.

19. Коржиков Ф.К., Современные бухгалтерский учет: Учебник – М: Издательство "ИПБ-БИНФА", 2008.

20. Международные документы по внешнеэкономической деятельности. Справочник предпринимателя. Серия 1. М., 1993, с. 111 - 124

21. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ Статья Ю.А.Метелева К. ю. н., Юрист ООО "СТК Союз", доцент кафедры частного права Государственного университета управления "Финансовая газета" №874 2009

22. Платежная система России // www.cbr.ru/analytics/standart_system/print.asp?file=payment_sys.html.

23. Сотникова Л.В. Бухгалтерская отчетность организации. - М.: Информационное агентство "ИПБР-БИНФА", 2007.