Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Организация валютных расчетов при экспортно-импортных операциях на примере "Русфинансбанка"

Курсовая работа: Организация валютных расчетов при экспортно-импортных операциях на примере "Русфинансбанка"

Негосударственное образовательное учреждение

Челябинский институт экономики и права

им. М.В. Ладошина

Кафедра_______________________________________

Специальность/направление________________________________________

ДОПУСТИТЬ К ЗАЩИТЕ:

Зав. кафедрой

________________

«___»_________2008 г.

КВАЛИФИКАЦИОНАЯ (ДИПЛОМНАЯ) РАБОТА

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ РАСЧЕТОВ ПРИ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЯХ НА ПРИМЕРЕ «РУСФИНАНСБАНКА»

Оценка______________1

Выполнил студент

Дата защиты____________ гр. МЭЗ-605с М.В. Плешакова

Научный руководитель:

Г.Г. Визгалова

Нормоконтролер

_________________________

Челябинск

2008

Оглавление

Введение

1. Теоретические и методологические аспекты валютных расчетов при экспортно-импортных операциях

1.1 Понятие и виды валютных операций

1.2 Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

1.3 Анализ экспортных и импортных операций

1.4 Валютное регулирование и валютный контроль экспортно-импортных операций

2. Организация совершения валютных расчетов при экспортно-импортных операциях в ОАО «Русфинансбанк»

2.1 Общая характеристика деятельности банка

2.2 Организация валютных расчетов в «Русфинансбанк»

2.3 Направления совершенствования валютных расчетов

Заключение

Библиографический список

Введение

Для успешной деятельности коммерческого банка на международном рынке необходимы хорошие знания о валютных операциях и умение проводить международные расчеты.

Актуальность исследования. Прошло более десяти лет с начала реформирования российской экономики и ее интеграции в мировое экономическое сообщество. Изменения затронули все стороны жизни, включая банковскую и внешнеэкономическую сферы. Создание в России открытой экономической системы привело к отказу государства от валютной монополии и действующих ранее ограничений в области внешней торговли.

Реформирование шло по пути сокращения прерогатив государства в валютно-финансовой сфере с одновременным расширением их для низового хозяйствующего звена. Был проведен процесс демонополизации внешней торговли и вовлечения во внешнеэкономическую деятельность большого числа предприятий и организаций, которые получили право самостоятельного выхода на мировой рынок.

Высокий уровень цен на нефть на мировом рынке в 2007 году позволил практически забыть о таком понятии, как «утечка» капиталов, в связи с избыточным предложением иностранной валюты на внутреннем рынке и отказом государства от политики «укрепления» рубля.

Необходимо понимать, что такая ситуация не может продолжаться долго. Довольно скоро российская экономика столкнется с теми же проблемами, которые существовали до кризиса и не были кардинальным образом разрешены.

Именно поэтому необходимо пересмотреть политику в сфере регулирования валютных операций и внешнеэкономической деятельности хозяйствующих субъектов.

Нормативно-правовое регулирование внешнеэкономической деятельности среди других направлений финансово-хозяйственной деятельности предприятий и организаций представляется наиболее противоречивым и объемным. По подсчетам специалистов перечень действующих нормативных актов, именуемый таможенным законодательством, представлен следующими документами: 4 основополагающих закона, помимо них таможенные вопросы излагаются еще примерно в 20 законах, около 50 указов Президента РФ, почти 300 постановлений и распоряжений Правительства РФ, свыше 3500 документов ФТС РФ, не принимая во внимание индивидуальные и внутриведомственные акты, правовые акты региональных таможенных управлений и таможен.

Изменить такую тенденцию стало возможным только при более жестком со стороны государства контроле за участниками внешнеэкономической деятельности.

Соблюдение правовых норм во внешнеэкономической деятельности находится в прямой зависимости от постановки и организации о учета и контроля валютных расчетов. Дальнейший процесс интеграции российской экономики и мировой экономической системы прежде всего требует более совершенной системы бухгалтерского учета и контроля во внешнеэкономической деятельности.[8, с. 45]

Объектом исследования стала действующая в Российской Федерации организация валютных расчетов при экспортно-импортных операциях.

В качестве предмета исследования выступают взаимоотношения между Русфинансбанком и его клиентами, осуществляющими свою деятельность по экспорту и импорту товаров.

Цель дипломной работы: провести анализ валютных расчетов по экспортно-импортным операциям и предложить рекомендации по их совершенствованию.

Для решения поставленной цели были определены следующие задачи:

- Дать понятие и виды валютных операций;

- Определить операции по международным расчетам, связанные с экспортом и импортом товаров и услуг;

- Выявить механизм валютных расчетов при импортных операциях;

- Провести анализ экспортных и импортных операций;

- Охарактеризовать валютное регулирование и валютный контроль экспортно-импортных операций;

- Дать общую характеристику деятельности Русфинансбанка

- Определить организацию валютных расчетов в Русфинансбанке

- Предложить направления совершенствования валютных расчетов.

При подготовке дипломной работы были использованы труды отечественных экономистов в области валютно-финансовых отношений и внешнеэкономической деятельности - А. Айзенберга, В. Андрианова, В. Астахова, А. Брызгалина, А. Булатова, Ю. Данилевского, С. Долгова, В. Колесникова, А. Наговицина, В. Орешкина, И. Платоновой, А. Соколова, Г. Шагалова, А. Шмыревой и других.

Сегодня проблема организации валютных расчетов довольно часто обсуждается российскими экономистами. Появились научные работы, публикации в специализированных и периодических изданиях, а также учебные пособия для высшей школы, которые рассматривают систему валютного контроля в Российской Федерации.

Информационную базу исследования составили официальные статистические материалы Банка России, данные Русфинансбанка, публикации в периодической печати, а также информация, полученная в ходе наблюдений за деятельностью ряда внешнеэкономических организаций.

1. Теоретические и методологические аспекты валютных расчетов при экспортно-импортных операциях

1.1 Понятие и виды валютных операций

Операции с иностранной валютой на внутреннем валютном рынке Российской Федерации осуществляются через уполномоченные банки. Уполномоченными, банками называются банки и иные кредитные учреждения, получившие лицензии Центрального Банка Российской Федерации на проведение валютных операций.

Валютные лицензии бывают следующих видов:

- лицензия на право осуществления операций в иностранной валюте (внутренняя лицензия) – дает право на совершение полного или ограниченного круга банковских операций в иностранной валюте на территории России: открытие и ведение счетов резидентов и нерезидентов в иностранной валюте и рублевых счетов нерезидентов, проведение расчетов, купля-продажа иностранной валюты, привлечение и размещение средств в иностранной валюте;

- генеральная лицензия – дает право на совершение коммерческими банками, всего перечня банковских операций с резидентами и нерезидентами в иностранной валюте, как на территории РФ, так и за рубежом. Банки могут открывать неограниченное количество коррсчетов в иностранные банках и проводить по ним все виды операций.

По состоянию на 1.01.08 г. 845 кредитных организаций в РФ имели право на осуществление валютных операций и лишь 310 имеют генеральные лицензии, из них у 4 открыты филиалы, а у 28 представительства в дальнем зарубежье. На территории России функционирует один банк-нерезидент. Резиденты:

- физические лица, имеющие постоянное местожительство в Российской Федерации, в том числе временно находящиеся за пределами Российской Федерации;

- юридические лица, созданные в соответствии с законодательством Российской Федерации, с местонахождением в российской Федерации;

- предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством Российской Федерации, местонахождением в Российской Федерации;

- дипломатические и иные официальные представительства Российской Федерации, находящиеся за пределами Российской Федерации;

- находящиеся за пределами Российской Федерации филиалы и представительства резидентов, указанных выше.

Нерезиденты:

- физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации;

- юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

- предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

- находящиеся в Российской Федерации иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства;

- находящиеся в Российской Федерации филиалы и представительства нерезидентов, указанных в подпунктах один и два.

Под валютными операциями следует понимать:

- операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

- ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

- осуществление международных денежных переводов;

- расчеты между резидентами и нерезидентами в валюте Российской Федерации.

Иностранная валюта это:

- денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки;

- средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Каждая валюта имеет стоимость – валютный курс. Курс валюты выражается в количестве единиц в ней другой валюты. Выделяют:

- прямые котировки – стоимость иностранной валюты в количестве единиц национальной валюты, например, на 1.01.08 г. 1 долл. США равен 27,25 руб., 1 евро равен 35,21 руб.;

- косвенные котировки – стоимость национальной валюты в количестве единиц иностранной валюты, например, 1 руб. равен 0,0318 долл. США, 0,022 английского фунта стерлингов и 0,0294 евро;

- кросс-курс – соотношение между двумя валютами, которое вытекает по отношению к третьей валюте (обычно к доллару США).

Валютные ценности:

- иностранная валюта;

- ценные бумаги, номинированные в иностранной валюте, – платежные документы (чеки, векселя и другие платежные документы), эмиссионные ценные бумаги (включая акции, облигации), ценные бумаги, производные от эмиссионных ценных бумаг (включая депозитарные расписки), опционы, дающие право на приобретение ценных бумаг, и долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы – золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

- природные драгоценные камни – алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

Уполномоченные, банки имеют право покупать и продавать иностранную валюту:

- от своего имени по поручению юридических лиц и коммерческих банков (посреднические операции за комиссионное вознаграждение);

- от своего имени и за свой счет.

Уполномоченные банки по поручению юридического лица продают средства в иностранной валюте: другому юридическому лицу, на межбанковском валютном рынке (непосредственно уполномоченному банку или через валютную биржу) или банку России.

Существует множество различных видов валютных операций. В основе их классификации лежат следующие критерии: отражение в балансе, содержание операции, характер операции, вид валюты и другие. Операции с иностранной валютой и ценными бумагами & иностранной валюте подразделяются на:

- текущие валютные операции и валютные операции, связанные с движением капитала;

- открытие и ведение счетов, в том числе корсчетов;

- неторговые операции;

- конверсионные операции;

- расчетные операции по экспорту и импорту товаров и услуг;

- операции по привлечению и размещению валютных средств.

Остановимся на характеристике отдельных видов валютных операций.

Текущие валютные операции – это:

- переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 90 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- - переводы неторгового характера в Российскую федерацию и из Российской Федерации.

К валютным операциям, связанным с движением капитала, относятся:

- прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управления предприятием;

- портфельные инвестиции, т.е. приобретение ценных бумаг;

- переводы в оплату права-собственности на здания, сооружения и иное недвижимое имущество и прав на него;

- предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности);

- предоставление и получение финансовых кредитов на срок более 180 дней;

- все иные валютные операции, не являющиеся текущими валютными операциями. Уполномоченные банки имеют право покупать и продавать иностранную валюту на внутреннем валютном рынке для осуществления валютных операций с физическими лицами (неторговых валютных операций) в порядке, устанавливаемом Банком России. [4, с. 62]

К неторговым валютным операциям относятся:

- покупка и продажа наличной иностранной валюты и платёжных документов в ней;

- инкассо платежных документов и валюты;

- выпуск и обслуживание банковских карт и дорожных чеков;

- выставление и оплата денежных аккредитивов.

Сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи.

Под межбанковскими валютными биржами следует понимать специализированные биржи, имеющие лицензии Банка России на организацию операций по купле-продаже иностранной валюты за рубли и проведение расчетов по заключенным на них сделкам.

Покупка и продажа иностранной валюты в Российской Федерации производятся только через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли-продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствие с которыми комиссионером или поверенным выступает уполномоченный банк.

Неторговые валютные операции получили в настоящее время широкое распространение. По данным ЦБ РФ за 2007 г. ввоз наличной иностранной валюты уполномоченными банками составил 14400 млн. долл. США, вывоз – 1313 млн. долл. США. Объем покупки населением иностранной валюты возрос на 20,7%, однако ее продажа возросла существенно больше – на 25,5% из-за снижения курса доллара и укрепления евро. Количество сделок по продаже долларов США в первом квартале текущего 2008 г. по сравнению с прошлым годом возросло лишь на 11%, в то время как в евро их количество увеличилось в 2 раза. В результате в январе 2008 года средний размер продажи населению доллара США и евро практически сравнялся и составил соответственно 739 и 753 единицы валюты. [12, с. 65]

Уполномоченные банки открывают и ведут счета своих клиентов – юридических и физических лиц – в иностранной валюте. Резиденты имеют право иметь счета также в банках за пределами Российской Федерации.

Иностранная валюта, получаемая предприятиями (организациями) резидентами, подлежит обязательному зачислению на их счета в уполномоченных банках.

При осуществлении валютных операций юридические и физические лица-резиденты представляют в уполномоченный банк, обслуживающий счет, через который проводится соответствующая операция, документы, подтверждающие наличие оснований для осуществления валютных операций. Подтверждающими документами являются договоры (соглашения, контракты), заключенные путем составления одного документа, подписанного сторонами, либо путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, а также документы, подтверждающие факт передачи товаров, работ, услуг, результатов интеллектуальной деятельности, претензии, рекламации, акты судебных и других уполномоченных административных органов, а также иные подтверждающие документы. Подтверждающие документы могут быть предоставлены юридическими и физическими лицами-резидентами в уполномоченный банк путем электронного обмена документами. В этом случае между юридическим или физическим лицом-резидентом, с одной стороны, и уполномоченным банком, с другой стороны, устанавливается процедура признания аналога собственноручной подписи, а также заключается договор о порядке и условиях его использования.

В случае перевода иностранной валюты со счета подтверждающие документы представляются до проведения валютной операции, а в случае поступления иностранной валюты на счет в течение семи календарных дней со дня зачисления иностранной валюты на счет.

Осуществление уполномоченными банками расчетов по валютным операциям на сумму, не превышающую в эквиваленте 2 000 долларов США по одной валютной операции, допускается без представления подтверждающих документов. Физические лица-резиденты имеют право переводить, вывозить и пересылать из Российской Федерации ранее переведенные, ввезенные или пересланные в Российскую Федерацию валютные ценности (за исключением наличной иностранной валюты) в пределах, указанных в таможенной декларации или ином документе, подтверждающем их перевод, ввоз или пересылку в Российскую Федерацию. Физические лица-резиденты могут единовременно вывозить из Российской Федерации наличную иностранную валюту в сумме, не превышающей в эквиваленте 10 000 (десять тысяч) долларов США. При этом не требуется представление таможенным органам Российской Федерации документов, подтверждающих, что вывозимая наличная иностранная валюта была ранее переведена, ввезена или переслана в Российскую Федерацию или приобретена в Российской Федерации. Помимо этого физические лица-резиденты имеют право вывозить из Российской федерации ранее ввезенную в Российскую Федерацию наличную иностранную валюту в пределах суммы, указанной в таможенной декларации, подтверждающей ее ввоз в Российскую Федерацию. При единовременном вывозе из Российской Федерации физическими лицами-резидентами наличной иностранной валюты в сумме, не превышающей в эквиваленте 3 000 (три тысячи) долларов США, вывозимая наличная иностранная валюта не подлежит декларированию таможенному органу Российской Федерации. [5, с. 27]

При единовременном вывозе из Российской Федерации физическими лицами-резидентами наличной иностранной валюты в сумме, превышающей в эквиваленте 3 000 (три тысячи) долларов США, вывозимая наличная иностранная валюта подлежит декларированию таможенному органу Российской Федерации путем подачи письменной таможенной декларации.

Нерезиденты могут иметь счета в иностранной валюте и в валюте Российской Федерации в уполномоченных банках. Порядок открытия и ведения уполномоченными банками счетов нерезидентов в иностранной валюте и в валюте Российской Федерации устанавливает Центральный банк Российской Федерации. Нерезиденты имеют те же ограничения на перевод, ввоз и пересылку валютных ценностей в Российскую Федерацию, что и резиденты при соблюдении таможенных правил и в порядке, устанавливаемом Центральным банком Российской Федерации.

Для осуществления международных расчетов уполномоченные банки открывают в иностранных банках и у себя корреспондентские счета «Ностро» и «Лоро».

Счет «Ностро» – это текущий счет банка, открытый им в банке-корреспонденте; Счет «Лоро» – это текущий счет, открытый в коммерческом банке на имя банка-корреспондента. Открытие корсчетов обусловлено потребностью клиентов банка в осуществлении экспортно-импортных операций.

Таким образом под валютными операциями понимаются операции по покупке-продаже валюты одной страны на валюту другой страны. Для совершения валютных операций банками открываются для своих клиентов счета в иностранной валюте, на которые могут зачисляться валютные средства для дальнейшего их использования по расчетам за товары, работы, услуги.

1.2 Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

Во внешней торговле применяются следующие формы расчетов:

Документарный аккредитив (Приложение 1) – обязательство банка-эмитента по просьбе своего клиента-приказодателя (импортера) произвести платеж в пользу экспортера (бенефициара) против документов, указанных в аккредитиве. При расчетах по экспорту товаров и услуг в форме документарного аккредитива иностранный банк открывает его у себя по поручению фирмы-экспортера и посылает банку об этом аккредитивное письмо, в котором указывается вид аккредитива и порядок выплат по нему. На каждый аккредитив открывается досье.

Документарное инкассо (Приложение 2) – обязательство банка-эмитента предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег.

Банковский перевод – зачисление валютной выручки на транзитные счета в уполномоченном банке. После зачисления средств в поручение о переводе поступившей суммы или части ее на текущий счет сумма продажи части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи. [15, с. 13]

При совершении сделок по оплате экспортируемых и/или импортируемых товаров и услуг оформляются следующие документы.

Паспорт сделки (далее ПС) (Приложение 3) – документ валютного контроля, содержащий необходимые для осуществления валютного контроля сведения из контракта (договора, соглашения) между, резидентом (юридическим лицом или физическим лицом, зарегистрированным в качестве индивидуального предпринимателя) и нерезидентом, предусматривающего оплату иностранной валютой, валютой Российской Федерации, векселями в иностранной валюте или в валюте Российской Федерации товаров, ввозимых на таможенную территорию Российской Федерации (далее – Контракт). ПС оформляется резидентом, от имени которого заключен Контракт.

Досье по импортной сделке (далее Досье (Импорт)) – формируемая по каждому ПС подборка документов для контроля за обоснованностью оплаты импортируемых по Контракту товаров. Формирование Досье (Импорт) производится уполномоченным банком либо его филиалом, выполняющим функции агента валютного контроля по Контракту, на основании которого оформлен ПС (далее – Банк Импортера);

Ведомость банковского контроля (Ведомость) (Приложение 4) – документ валютного контроля, содержащий сводные сведения об операциях по Контракту (ПС).

Для оформления ПС Импортер представляет в Банк Импортера:

1) два экземпляра ПС;

2) копию Контракта, на основании которого был составлен ПС, заверенную в установленном порядке;

3) заверенные в установленном порядке копии полученных импортером разрешений на осуществление валютных операций.

ПС подписывается сотрудником Банка Импортера, уполномоченным Банком Импортера совершать действия по валютному контролю, и заверяется печатью Банка Импортера, используемой для целей валютного контроля, зарегистрированной в Банке России.

Первой экземпляр подписанного Ответственным лицом Банка Импортера и заверенного Печатью Банка Импортера ПС возвращается Импортеру.

Второй экземпляр подписанного Ответственным лицом Банка Импортера и заверенного Печатью Банка Импортера ПС вместе с копиями документов, помещается в Досье (Импорт).

Банк Импортер осуществляет платежи по Контракту после подписания им ПС.

Банк Импортера отказывает в подписании ПС по следующим основаниям:

1) несоответствие данных, содержащихся в Контракте, данным, указанным в ПС;

2) несоответствие предусмотренных Контрактом валютных операций законодательству Российской Федерации и нормативным актам Банка России;

3) непредставление Импортером в Банк Импортера какого-либо из документов;

4) отсутствие в Контракте условий, предусматривающих ввоз товаров на таможенную территорию Российской Федерации.

Банк Импортера в течение 5 календарных дней, следующих за датой подписания ПС, формирует электронную копию ПС с использованием программного комплекса, разработанного ФТС России.

При поступлении в Банк Импортера денежных средств по Контракту от нерезидента Импортер в течение 7 календарных дней, следующих за датой зачисления денежных средств на Счет Импортера, в порядке, установленном Банком Импортера, представляет в Банк Импортера информацию:

- о номере и дате ПС, по которому поступили денежные средства;

- о коде вида оплаты в соответствии с порядком формирования Банками Импортера Карточек платежа с указанием сумм по каждому коду вида оплаты. [10, с. 25]

Банк Импортера формирует Карточку платежа в течение 7 календарных дней, следующих за датой оплаты.

К поручению на перевод Импортер прилагает подписанную Ответственным лицом Банка Импортера и заверенную Печатью Банка Импортера ксерокопию ПС, которая вместе с поручением на перевод служит для уполномоченного банка основанием для осуществления указанного перевода.

По каждому ПС Банк Импортера формирует отдельное Досье (Импорт), в которое помещаются:

1) экземпляр ПС, подписанный Импортером, Ответственным лицом Банка Импортера и заверенный Печатью Банка Импортера;

2) копни Контракта (выписки из Контракта), изменений или дополнений к Контракту, заверенные в установленном порядке;

3) копии разрешений, представленных Импортером в Банк Импортера;

4) ксерокопии ГТД;

5) ксерокопии векселей, представленных Импортером;

6) копии поручений (заявлений) Импортера на оплату обязательств по Контракту» связанных с поставкой товаров, а также межбанковских сообщений, подтверждающих перевод нерезиденту (поступление в пользу Импортера) денежных средств по Контракту (ПС);

7) ведомость, распечатанная на бумажном носителе по окончании (прекращении) всех операций и расчетов по Контракту (при закрытии Досье (Импорт), подписанная Ответственным лицом банка Импортера и заверенная Печатью Банка Импортера;

8) иные документы и сведения, оформляемые (формируемые) Банком Импортера иди поступающие в Банк Импортера в связи с данным ПС.

По истечении срока по данному ПС Досье (Импорт) по указанному ПС закрывается и сдается в архив Банка Импортера.

Досье (Импорт) подлежит хранению не менее 5 лет после его закрытия.

Таким образом, при совершении операций, связанных с экспортом и импортом товаров и услуг банки предоставляют своим клиентам различные способы оплаты: банковский перевод, документарное инкассо, аккредитив. Обязательным документом при совершении экспортно-импортных операций является паспорт сделки, в котором указываются все пункты присущие данной экспортно-импортной операции.

1.3 Анализ экспортных и импортных операций

Центральный банк утвердил порядок представления резидентами уполномоченным банкам документов и информации при осуществлении валютных операций.

При совершении валютных операций индивидуальные предприниматели и организации должны представить в уполномоченный банк документы, а также справку об идентификации средств в иностранной валюте по видам.

Справку нужно заполнять в тех случаях, когда организация:

- получила иностранную валюту на свой транзитный валютный счет (зачисление обозначается цифрой «1» в графе 5 Справки). В этом случае представить справку необходимо в течение 7 рабочих дней со дня поступления валюты;

- переводит валютные средства с текущего валютного счета или со специального банковского счета, открытого в уполномоченном банке (списание обозначается цифрой «2» в графе 5). Справка представляется одновременно с распоряжением на перевод валюты.

Код вида валютной операции указывается в графе 6 Справки. Значение этого показателя нужно выбрать из Перечня валютных операций. Справка, представленная организацией, проверяется работниками Банка, приобщается к материалам валютного контроля и хранится не менее 3 лет

Если при проверке Справки работники банка обнаружат какие-либо несоответствия с представленными документами, то она будет возвращена предприятию. Одновременно банк сообщит клиенту о причинах ее возврата.

Организации не придется каждый раз при поступлении валюты на транзитный валютный счет заполнять указанную Справку, если согласно договору банковского счета эта обязанность возложена на уполномоченный банк.

Уполномоченный банк и резидент могут указать в договоре банковского счета, что банк будет самостоятельно заполнять указанную Справку при поступлении валюты на транзитный валютный счет клиента.

При осуществлении валютных операций за импортными операциями резиденты и нерезиденты должны оформлять расчетные документы в соответствии с требованиями: после обязательных реквизитов перед текстовой частью в поле «Назначение платежа» необходимо указать код вида валютной операции (символ VO) и номер паспорта сделки (символ PS). [11, с. 72]

По каждому контракту или кредитному договору оформляется один Паспорт сделки в одном уполномоченном банке. Это значит, что если у организации имеется несколько валютных счетов в различных банках, то для расчетов по одному контракту необходимо выбрать один из них.

В паспорте сделки необходимо указать:

- сведения об организации или предпринимателе (наименование, юридический адрес, ОГРН и дата внесения записи в государственный реестр, ИНН и КПП);

- реквизиты иностранного контрагента (название иностранной организации, наименование и код страны, в которой зарегистрирован контрагент);

- сведения о контракте (номер, дата подписания, наименование и код валюты контракта, сумма, дата завершения исполнения обязательств по контракту, особые условия);

- информацию о разрешениях (номер, дата, сумма, срок окончания действия разрешения);

- справочную информацию (номер ПС, номер и дата переоформления ПС).

Если паспорт сделки составляется по кредитному договору, то дополнительно необходимо указать специальные сведения о кредитном договоре. Паспорт сделки составляется в двух экземплярах. При этом он должен быть подписан теми лицами, которые наделены правом первой и второй подписи согласно Карточке с образцами подписей. После того как подписи будут скреплены печатью, ПС представляют в уполномоченный банк. К нему прилагается:

- контракт или кредитный договор, который является основанием для проведения валютных операций;

- разрешение органов валютного контроля на осуществление валютных операций и открытие счетов в банке-нерезиденте;

- прочие документы, необходимы для оформления ПС. В том случае, если все операции по контракту или кредитному договору резидент проводит через счета, открытые в зарубежных банках,

Паспорт сделки оформляется в территориальном учреждении Банка России по месту регистрации предприятия или по месту жительства индивидуального предпринимателя. [6, с. 69]

В том случае, если в контракт или кредитный договор вносятся какие-либо изменения, то Паспорт сделки подлежит переоформлению. При этом номер, присвоенный Паспорту сделки, сохраняется и после его переоформления.

Через 180 календарных дней после даты завершения исполнения

обязательств по контракту или кредитному договору банк закрывает паспорт сделки. Кроме того, паспорт сделки подлежит закрытию в случае:

- перевода контракта из банка ПС на расчетное обслуживание в другой уполномоченный банк;

- исполнения сторонами всех обязательств по контракту или кредитному договору.

В этих случаях закрытие Паспорта сделки осуществляется банки на основании письменного заявления организации или предпринимателя. Факт прекращения обязательств по контракту или кредитному договору должен быть подтвержден резидентом документально.

Досье по Паспорту сделки, в котором собраны документы, связанные с проведением валютных операций по отдельному контракту, хранится в банке в течение 3 лет с момента закрытия паспорта сделки.

Резидент имеет право перевести контракт или кредитный договор из банка ПС в другой уполномоченный банк. Для этого ему необходимо представить в банк ПС заявление о переводе контракта (кредитного договора). Заявление составляется в произвольной форме. В нем следует указать следующие данные:

- полное наименование и адрес местонахождения организации;

- дату и номер контракта или кредитного договора;

- дату и номер паспорта сделки, который был оформлен по этому контракту.

В случае изменения наименования уполномоченного банка (в том числе без изменения его регистрационных кодов, номера и адреса) при декларировании товаров, перемещаемых через таможенную границу Российской Федерации, в таможенный орган должен быть представлен переоформленный Паспорт сделки.

Кроме того, в письме разъяснен порядок формирования основного государственного регистрационного номера Паспорта сделки по количеству символов в зависимости от того, физическим лицом (индивидуальным предпринимателем) или юридическим лицом оформляется Паспорт сделки.

Если организация переводит на расчетное обслуживание в другой уполномоченный банк сразу несколько контрактов, то в заявлении необходимо указать реквизиты каждого из них, а также реквизиты паспортов сделок, которые по ним были оформлены.

В течение 3 рабочих дней с даты получения заявления банк закрывает паспорта сделок, досье по паспорту сделки и сдает в свой архив. Для открытия нового Паспорта сделки резидент должен обратиться в уполномоченный банк и представить указанные выше документы. При этом в разделе 5 «Справочная информация» Паспорта сделки резидент должен указать номер и дату Паспорта сделки, который был ранее оформлен по контракту в другом банке.

В день оформления, переоформления или закрытия Паспорта сделки банк формирует и ведет в электронном виде Ведомость банков валютного контроля по форме. По заявлению предпринимателя или организации, составленному произвольной форме, банк выдает резиденту ведомость банковского контроля на бумажном носителе.

Независимо от выгод, получаемых странами в результате участия в международном обмене продукцией в материально-вещественной форме, хозяйствующие субъекты не вступают во внешнеэкономические отношения до тех пор, пока не поймут, что существуют возможности для организации эффективного экспорта и импорта товаров. Кроме этого, предприятия располагают ограниченными ресурсами, они, соответственно, должны решать, использовать их внутри страны или на международном уровне. Поэтому, прежде чем осуществлять какие-либо внешнеторговые операции, необходимо определить, какие выгоды получит субъект международных взаимоотношений в виде экономического эффекта и экономической эффективности, в частности от внешнеторговой деятельности; экспортной деятельности; импортной деятельности.

Принято считать, что все экспортно-импортные операции, реализуемые на рынках дальнего и ближнего зарубежья, являются прибыльными, так как эффект от их осуществления предварительно определяется. При заключении внешнеторговых сделок не всегда должно ставиться целью максимальное извлечение прибыли любой ценой, а прежде всего должно уделяться внимание реальному обеспечению своих партнеров нужными товарами или надежными каналами сбыта.

Эффектом считается так называемый "доход от внешней торговли": при реализации импортной операции - разница между договорными (контрактными) и внутренними ценами импортируемых товаров, при осуществлении экспортной операции - разница между экспортной ценой и покупной ценой экспортируемого товара на внутреннем рынке. Нередко для получения денежных средств ряд отечественных товаров продается на внешнем товарном рынке ниже цен внутреннего рынка.

Нередко на предприятиях, участвующих в международном бизнесе, не ведется учет затрат и доходов, связанных с осуществлением внешнеторговых сделок, что затрудняет оценку эффективности предстоящих закупок и продаж и определение их роли в финансовом положении хозяйствующего субъекта. В связи с этим требуют переосмысления подходы к определению эффективности внешнеторговой деятельности для участников международного бизнеса, самостоятельно осуществляющих экспортно-импортные операции, связанные с обменом продукцией в материально-вещественной форме. В отношении внешнего мира она как раз основана на коммерческом расчете, когда успешное хозяйствование в этой области дает прирост, а неудовлетворительное - утерю части дохода, попадающего в каналы международного обмена. [14, с. 41]

Для определения эффективности экспортно-импортных операций необходимо на предприятиях организовать учет, обеспечивающий получение достоверной информации о продажах (закупках) в абсолютном и натуральном выражении, а также о затратах и доходах, связанных с реализацией (закупкой) товаров на внешнем рынке в разрезе отдельных государств.

Наличие оперативной внешнеторговой информации на предприятии позволит определить ряд показателей, дающих возможность оценить результативность международных торговых сделок.

Экономический эффект внешнеторговой деятельности должен рассчитываться по формуле:

Э вт.д.= (З им.д. х П им.д) – (З эк.д. х П эк.д), (1)

где Э вт д - экономический эффект внешнеторговой деятельности, руб.;

3 им д - полные затраты отечественного производства на единицу импортной продукции, руб.;

П им. д - количество импортной продукции, ед.;

3 эк. д - полные затраты отечественного производства на единицу экспортной продукции, руб.;

П эк. д - количество экспортной продукции, ед.

Экономическая эффективность внешнеторговой деятельности соответственно должна рассчитываться по формуле:

ЭЭ вт.д=(Зим.д х Пим.д):(Зэк.д х Пэк.д), (2)

где ЭЭ вт. д.- экономическая эффективность внешнеторговой деятельности.

Внешнеторговая деятельность экономически выгодна, если эффект Эвт.д является положительной величиной, а показатель эффективности ЭЭ вт.д > 1.

Соизмерение затрат на собственное производство импортных и экспортных товаров принято считать основополагающим принципом определения экономической эффективности внешнеторговой деятельности предприятий различных форм собственности.

Определение экономической эффективности и эффекта внешнеторговой деятельности целесообразно проводить, если внешнеторговая деятельность предприятия осуществляется посредством реализации экспортных и импортных сделок и их масштаб исчисляется отнюдь не единичным числом. Это условие выполнимо, если внешнеторговые операции с контрагентами будут осуществляться на уровне сети предприятий-экспортеров.

Расчеты экономической эффективности и эффекта внешнеторговой деятельности целесообразно проводить на предприятии для:

- обоснования отдельных предложений о продаже и закупке товаров;

- разработки планов экспорта и импорта;

- оценки сложившейся структуры и направлений внешнеторгового оборота.

Определение экономической эффективности и эффекта экспортной деятельности предприятия целесообразно производить в следующей последовательности:

- расчет безубыточной внешнеторговой цены экспортного товара (при известных полных затратах в соответствии с базисными условиями поставки);

- расчет максимально допустимых полных затрат на экспорт товара в соответствии с базисными условиями поставки (при известной внешнеторговой цене);

- расчет экономического эффекта экспорта товара;

- расчет экономической эффективности экспорта товара.

При расчете показателей эффективности экспорта необходимо учитывать следующие три условия:

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в российской валюте;

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в валюте импортера или третьих стран;

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в валюте импортера или третьих стран, способ оплаты за товар - коммерческий кредит.

1. Расчет безубыточной внешнеторговой цены экспортного товара (при известных полных затратах) с учетом трех условий выглядит следующим образом:

Вэк.б.ц = Вэк.з, (3)

где В эк. Б. ц - безубыточная экспортная цена товара, руб.;

Вэк. з - полные затраты на экспорт товара (затраты, связанные с производством товара и его реализацией на внешнем рынке), руб.

![]() (4)

(4)

где В эк.б.ц. 1- безубыточная экспортная цена товара, руб.;

k в. е - курс валюты по данным Центрального банка Российской Федерации на расчетную дату, руб./вал. ед.

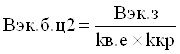

(5)

(5)

где Вэк. Б. ц 2- безубыточная экспортная цена товара, руб.;

k кр - коэффициент кредитного влияния.

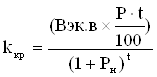

Использование коммерческого кредита (аванса) в осуществлении экспортно-импортных операций, обеспечивающих обмен продукцией в материально-вещественной форме, обусловливает корректировку показателей экономической эффективности и эффекта с помощью коэффициента кредитного влияния и рассчитывается по формуле:

(6)

(6)

где k кр. - коэффициент кредитного влияния;

Вэк. т - экспортная цена товара, руб.;

Р - размер коммерческого кредита (аванса), %;

t - срок предоставления коммерческого кредита (аванса), год;

Рн - размер дополнительной прибыли, %.

Коммерческий кредит (аванс) как способ расчета внешнеторговыми операторами используется при реализации международных сделок, связанных с куплей-продажей машин и оборудования.

2. Расчет максимально допустимых полных затрат на экспорт определенного товара (при известной внешнеторговой цене) необходимо осуществлять с учетом трех условий по следующим формулам:

Зmax эк = Вэк. т (7)

где З мах эк - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Зmax эк1 = Вэк. т х kв.е (8)

где Зmax эк1 - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Зmax эк2 = Вэк. т х kв.е х kкр (9)

Где Зmax эк2 - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Если Зmax эк (Зmax эк1, Зmax эк2) > Вэк. т, то экспорт выбранного в данном случае товара для предприятия экономически нецелесообразен.

3. Расчет экономического эффекта экспорта товара с учетом трех условий необходимо проводить по формулам:

Ээк.п = Вэк. д х Зэк.д (10)

где Ээк.п - экономический эффект экспорта товара, руб.;

Вэк. д - выручка от экспорта товара, руб.;

Зэк.д - полные затраты предприятия на экспорт товара, руб.

Ээк.п1 = Вэк. д – Зэк.д = (Вэк. р – Вэк.в) - Зэк.д (11)

где Ээк.п1 - экономический эффект экспорта товара, руб.

Вэк. д = Вэк.р + Вэк.в (12)

где Вэк.д - рублевый эквивалент отчислений в валютный фонд предприятия, рассчитанный путем пересчета валютной выручки в рубли по курсу Центрального банка России на дату поступления валюты, руб.;

Вэк.в - рублевая выручка от обязательной продажи валюты, руб.

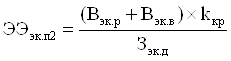

Ээк.п2 = (Вэк.р + Вэк.в) х kкр – Зэк.д (13)

где Ээк.п2 - экономический эффект экспорта товара, руб.

Если Ээк.п (Ээк.п1, Ээк.п2) является положительной величиной, то экспорт выбранной продукции экономически выгоден и следует изыскивать возможности для его увеличения с учетом достигнутого уровня производства.

4. Расчет экономической эффективности экспорта товара необходимо проводить с учетом трех условий по формулам:

(14)

(14)

где ЭЭэк.п - экономическая эффективность экспорта.

![]() (15)

(15)

где ЭЭэк.п1 - экономическая эффективность экспорта.

(16)

(16)

где ЭЭэк.п2 - экономическая эффективность экспорта.

(17)

(17)

где ЭЭэк.п3 - экономическая эффективность экспорта;

Оэк.т - объем экспортных товаров во внутренних среднегодовых ценах, тыс. руб.;

Сэк.т - производственная себестоимость экспортных товаров, тыс. руб.

(18)

(18)

где ЭЭэк.п4 - экономическая эффективность экспорта, %;

Кэк.т - среднегодовая стоимость основного и оборотного капиталов, используемых при производстве экспортной продукции, тыс. руб.

На основании показателей, определяемых по формулам (10-18), можно сделать следующие выводы об экономической эффективности экспорта:

![]() целесообразно рассчитывать при

заключении каждой экспортной сделки с целью выбора наиболее оптимальной по

критерию максимума

целесообразно рассчитывать при

заключении каждой экспортной сделки с целью выбора наиболее оптимальной по

критерию максимума ![]() и при условии

и при условии ![]() если

если ![]() [12, с. 70] то экспорт

соответствующих товаров является для предприятия является экономически выгодным

и следует искать пути увеличения экспорта данных товаров с учетом наиболее

выгодных направлений экспорта;

[12, с. 70] то экспорт

соответствующих товаров является для предприятия является экономически выгодным

и следует искать пути увеличения экспорта данных товаров с учетом наиболее

выгодных направлений экспорта;

ЭЭэк.п4 свидетельствует об уровне эффективности экспорта соответствующих товаров, при этом первая часть формулы (18) показывает, какой процент дохода предприятие получит от реализации экспортной операции, а вторая - определяет, сколько раз за рассматриваемый период смог обернуться авансированный на экспорт капитал. Соответственно, чем больше обе части данной формулы и, следовательно, величина ЭЭэк.п4, тем выгоднее экспорт соответствующих товаров.

Показатели эффективности экспортных сделок целесообразно проводить на предприятии при анализе экспортной деятельности предприятия за прошедший период; обосновании отдельных предложений о продаже товара; планировании экспортной деятельности на предстоящий период.

Показатели эффективности импортной деятельности. Здесь целесообразно выделить две группы:

- показатели эффективности импорта товаров производственного назначения;

- показатели эффективности импорта товаров народного потребления.

Определение экономической эффективности и эффекта импортной деятельности предприятия целесообразно производить в следующей последовательности:

- расчет безубыточной внешнеторговой цены импортного товара народного потребления в соответствии с базисными условиями поставки (при известной его внутренней стоимости);

- расчет минимально допустимой стоимостной оценки импортного товара народного потребления (при известной внешнеторговой цене в соответствии с базисными условиями поставки);

- расчет экономического эффекта импорта товара народного потребления;

- расчет экономической эффективности импорта товара народного потребления;

- расчет экономической эффективности импорта товаров производственного назначения.

При расчете показателей эффективности импорта товаров народного потребления необходимо учитывать следующие три условия:

- цена за импортную продукцию внешнеторговых операторов зафиксирована в российской валюте;

- цена за импортную продукцию внешнеторговых операторов зафиксирована в валюте экспортера или третьих стран;

- цена за импортную продукцию внешнеторговых операторов зафиксирована в валюте экспортера или третьих стран, оплата осуществляется посредством коммерческого кредита.

1. Расчет безубыточной внешнеторговой цены импортного товара народного потребления (при известной его внутренней стоимостной оценке) с учетом трех условий необходимо проводить по следующим формулам:

Вим б ц = Сим т (19)

где Вим б ц - безубыточная импортная цена товара, руб.;

Сим т - стоимостная оценка единицы импортного товара на внутреннем рынке, руб.

В качестве стоимостной оценки может выступать цена аналогичной продукции на внутреннем рынке или цена, по которой можно реализовать импортные товары народного потребления на внутреннем рынке.

![]() (20)

(20)

где Вим б ц1 - безубыточная импортная цена товара, руб.

(21)

(21)

где Вим б ц2 - безубыточная импортная цена товара, руб.

2. Расчет минимально допустимой стоимостной оценки импортного товара народного потребления (при известной внешнеторговой цене) с учетом трехусловий выглядит следующим образом:

Сим т = Вим т (22)

где Сим т - минимально допустимая стоимостная оценка импортного товара, руб.;

Вим т - полные валютные расходы на импорт товара (цена товара и затраты, связанные с их закупкой на внешнем рынке), руб.

![]() (23)

(23)

где Сим т1 - минимально допустимая стоимостная оценка импортного товара, руб.

![]() (24)

(24)

где Сим т2 - минимально допустимая стоимостная оценка импортного товара, руб.

Если Сим т (Сим т1, Сим т2)<Вим б ц, то импорт данного товара для предприятия не эффективен.

3. Расчет экономического эффекта импорта товара народного потребления. Прямой экономический эффект импорта данного товара может быть выражен с учетом трех условий следующими формулами:

Эим п = Сим т – Вим т (25)

где Эим п - экономический эффект импорта товара, руб.

![]() (26)

(26)

где Эим п1 - экономический эффект импорта товара, руб.

![]() (27)

(27)

где Эим п2 - экономический эффект импорта товара, руб.

Если показатели Эим п (Эим п1, Эим п2) являются положительными, то импорт такой продукции экономически выгоден, и следует изыскивать возможности для его увеличения с учетом достигнутого спроса на внутреннем рынке.

Величина Эим п (Эим п1, Эим п2) характеризует прибыль от реализации импортных товаров на российском рынке.

Данная методика определения эффективности экспортно-импортных сделок должна применяться внешнеторговыми операторами при:

• анализе внешнеторговой деятельности за определенный временной период,

• экономических обоснованиях отдельных предложений при закупке и продаже товаров,

• планировании внешнеторговой деятельности на предстоящий период,

• выборе наиболее эффективных вариантов развития внешнеторговой деятельности предприятия

Суть методологического подхода, заключается в следующем:

1. При экспорте и импорте товаров предприятием может быть получен как прямой экономический эффект от улучшения финансовых результатов предприятия, так и косвенный экономический эффект от удешевления производства.

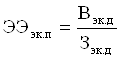

2. Количественно прямой экономический эффект внешнеторговой деятельности выражается через показатели "экономический эффект экспорта" и "экономический эффект импорта".

3. Экономический эффект экспортной сделки - это разница между результатом, полученным от ее реализации, и затратами на нее, а эффективность экспортной сделки - частное от отношения результатов к затратам.

4. Экономическая эффективность импортной операции - это сопоставление затрат, обусловливающих ее осуществление, с результатами от нее, а эффект - прибыль (убыток).

Использование данной методики оценки эффективности экспортно-импортных операций хозяйствующими субъектами в современных условиях должно привести к выбору: получение валютной выручки или расширение рынка сбыта собственной продукции и соответственно повышение ответственности и обоснованности принимаемых ими управленческих решений во внешнеторговой деятельности. [17, с.37]

Таким образом, при совершении экспортно-импортных операций главным показателем должно являться уделение внимания реальному обеспечению своих партнеров нужными товарами или надежными каналами сбыта, и уже на основании данного фактора нужно рассчитывать возможную максимальную прибыльность от совершаемых операций. Данная прибыльность (доходность от внешней торговли) может рассчитываться с помощью большого числа показателей, учитывая который участник экспортно-импортной сделки рассчитывает свой доход.

1.4 Валютное регулирование и валютный контроль экспортно-импортных операций

Валютное регулирование – это деятельность государства, направленная на регламентирование операций и сделок с иностранной валютой и валютными ценностями, установление контроля государства за проведением валютных операций осуществляется в целях поддержания платежного баланса страны и устойчивости национальной валюты.

Инструменты валютного регулирования: лицензирование деятельности с иностранной валютой, лимиты ввоза и вывоза валюты из-за/за границу, квотирование операций, блокирование и ведение различных валютных счетов и другие.

Основным органом валютного регулирования в России является Центральный банк Российской Федерации.

Центральный банк Российской Федерации в целях регулирования внутреннего валютного рынка Российской Федерации может устанавливать предел отклонения курса покупки иностранной валюты от курса ее продажа, а также проводить операции по покупке и продаже иностранной валюты. Все валютные операции осуществляются только через ЦБ РФ или уполномоченные банки. Центральный банк Российской Федерации:

- определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте;

- издает нормативные акты, обязательные к исполнению в Российской Федерации резидентами и нерезидентами;

- проводит все виды валютных операций;

- устанавливает правила проведения резидентами и нерезидентами в Российской Федерации операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в Российской Федерации операций с валютой Российской Федерации и ценными бумагами в валюте Российской Федерации;

- устанавливает порядок, обязательного перевода, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами Российской Федерации;

- устанавливает общие правила выдачи лицензий банкам и иным кредитным учреждениям на осуществление валютных операций и выдает такие лицензии;

- устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам;

- выполняет другие функции, предусмотренные Законом Российской Федерации «О валютном регулировании и валютном контроле».

Наряду с валютным регулированием ЦБ РФ совместно с Правительством РФ и уполномоченными банками осуществляют валютный контроль.

Валютный контроль проводится по следующим направлениям:

- соответствие проводимых валютных операций действующему законодательству;

- наличие оснований для проведения операций в иностранной валюте (лицензий, разрешающих и оправдательных документов и др.);

- выполнение субъектами валютных сделок обязательств перед государством;

- проверка обоснованности проведения платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям. [8, с. 63]

Уполномоченные банки осуществляют контроль за своевременной и полной реализацией юридическими лицами части экспортной выручки, подлежащей обязательной продаже на внутреннем валютном рынке. Главные территориальные управления Банка России совместно с местными органами Государственной налоговой службы Российской Федерации и Инспекцией Валютного контроля при Правительстве Российской Федерации проводят проверки уполномоченных банков по обеспечению правильности и своевременности осуществления расчетов по обязательной продаже части экспортной выручки и применяют санкции в соответствии с действующим законодательством.

Таким образом, главным органом, регулирующим валютные экспортно-импортные операции, является Центральный банк РФ, на основании выпущенных им законов, положений, указаний осуществляются банками осуществляются валютные расчеты при совершении их клиентами экспортно-импортных операций.

Валютные расчеты является очень важной и неотъемлемой частью внешнеэкономической деятельности РФ, качество данных расчетов предопределяет экономическое развитие страны, поэтому жесткое регулирование за экспортно-импортными операциями является необходимым фактором в данных операциях. Главным органом определяющим правила расчетов, сроки и др. является ЦБ РФ. На основании, установленной им законодательной базы коммерческие банки осуществляют деятельность по валютным расчетам при экспортно-импортных операциях.

2. Организация совершения валютных расчетов при экспортно-импортных операциях в ОАО «Русфинансбанк»

2.1 Общая характеристика деятельности банка

Очередным этапом в развитии открытого акционерного общества «Русфинансбанк» стал 2007 год.

По результатам работы в 2007 г. ОАО «Русфинансбанк» занял достойное место среди кредитных организаций России и Урала. В рейтинге российских банков «Топ-1000» РИА «РосБизнесКонсалтинг» на 01.01.2008 года ОАО «Русфинансбанк» по чистым активам находился на 282 месте, по собственному капиталу – на 635 месте.

Темпы роста чистых активов ОАО «Русфинансбанк» в 2007 году были чуть выше средних по России – 25,65% против 25%. В рейтинге российских банков по размерам чистых активов на 01.01.2008 года Банк находился на 282 месте, поднявшись за год на 17 позиций.

При характеристике активов важную роль играет их ликвидность. Чем выше доля ликвидных активов в чистых активах банка, тем выше степень надежности данного кредитного учреждения, его способность выполнять свои обязательства. 2007 год в целом по российским банкам характеризовался падением величины ликвидных активов на 5% и снижением их доли в чистых активах с 15% до 12%. ОАО «Русфинансбанк», напротив, продемонстрировал внушительную положительную динамику. Ликвидные активы за год выросли на 241 млн. рублей или на 43,76%. Доля ликвидных активов в чистых активах изменилась с 35,34% до 40,44%. В рейтинге российских банков по показателю ликвидных активов Банк поднялся за год на 87 позиций и занял 131 место, что, несомненно, свидетельствует о надежности и устойчивости кредитной организации.

По объему депозитов в рейтинге российских банков ОАО «Русфинансбанк» за год поднялся на 42 позиции и занял 190 место, по объему депозитов физических лиц – 170 место.

Среди уральских банков по исследованиям журнала «Эксперт» на 01.01.2008 года ОАО «Русфинансбанк» был на 27 месте по активам, на 48 месте по собственному капиталу, на 41 – по прибыли.

Основные результаты деятельности Банка в 2007 году:

Вступление в систему страхования вкладов. Банком получено Свидетельство о включении в реестр банков – участников системы обязательного страхования вкладов. Вступление Банка в систему обязательного страхования подтвердило надежность и устойчивость кредитной организации, готовность технической инфраструктуры, профессиональное соответствие персонала, способность управления финансово-экономическими, техническими и другими рисками, готовность к проведению экстренных мероприятий в непредвиденных обстоятельствах;

Переход к составлению финансовой отчетности в соответствии с международными стандартами и требованиями Правительства Российской Федерации и Банка России. ОАО «Русфинансбанк» совместно с ЗАО «Аудит-центр» провел трансформацию финансовой отчетности Банка по итогам работы за 9 месяцев 2007 года в соответствии с Международными Стандартами Финансовой Отчетности. Результаты трансформации выявили положительный финансовый результат, а также прирост денежных средств и их эквивалентов. Проведена оценка достаточности капитала в соответствии с Базельским соглашением. Отношение капитала к взвешенным по риску активам удовлетворяет международным требованиям, при этом значение доли капитала первого уровня более чем в 2 раза превышает нормативное значение;

Создание в Банке комплексной высокоэффективной системы внутреннего контроля, объединившей все направления внутреннего контроля и обеспечивающей соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, учредительными документами и внутренними документами Банка;

Создание системы управления банковскими рисками и организация подразделения, на постоянной основе осуществляющего независимую оценку и управление основными рисками банковской деятельности;

Создание «финансового супермаркета», осуществляющего продажу всех видов финансовых услуг;

Дальнейшее развитие потребительского кредитования физических лиц, в том числе, за счет расширения спектра предоставляемых кредитных услуг и внедрения новых программ кредитования;

Расширение сети терминалов по обслуживанию карт международной платежной системы Eurocard/MasterCard (за год установлено 5 новых терминалов);

Освоение нового рынка вложений в долговые обязательства субъектов Российской Федерации и органов местного самоуправления;

Активное участие в реализации городского «Плана развития системы безналичных расчетов населения с использованием банковских карт на 2005-2007 годы». Количество выпущенных пластиковых карт на 01.01.2008 превысило 75 тысяч;

Увеличение числа клиентов, пользующихся 4 и более услугами Банка до 432;

Увеличение числа клиентов, подключенных к системам удаленного доступа «Клиент-Банк», «Клиент-WEB». Дальнейшее развитие безбумажных технологий;

Развитие автоматизированной системы Банка в целях расширения ее функциональных возможностей, ускорения скорости обработки информации, повышения безопасности и надежности функционирования;

Создание современной комплексной автоматизированной высокоскоростной системы приема всех видов коммунальных платежей. Прием и обработка платежей от населения в адрес бюджетных учреждений г. Челябинска по единому платежному документу со штрих-кодом.

Стратегические цели реализовывались через совершенствование процесса банковского обслуживания на базе новейших технологий, качественное совершенствование и количественное расширение клиентской базы, увеличение номенклатуры и объема оказываемых услуг.

За 2007 год собственный капитал Банка вырос на 10 979 тыс. рублей и достиг 138 769 тыс. рублей. Рентабельность капитала составила 23,5%.

Валюта баланса Банка за год возросла на 33,5 % и на 01.01.2008 года составила 2 333,1 млн. рублей.

Среднедневная величина работающих активов в 2007 году увеличилась до 1 653,9 млн. рублей, что в 1,3 раза выше показателя прошлого года. Рентабельность работающих активов составила 1,97 %.

Работающие активы Банка по итогам работы за 2007 год имели следующую структуру и доходность (таблица 1):

Таблица 1

Активы Банка (тыс. руб.)

| Показатель | Сумма | Доля в работающих активах | Доход | Доля в полученных доходах | Доход-ность |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднедневной объем кредитных вложений, тыс. руб. | 916630 | 55,4% | 166830 | 73,6% | 18,2% |

| Средний объем депозитов, размещенных в Банке России, млн. руб. | 273432 | 16,5% | 4131 | 1,8% | 1,5% |

| Средний объем вложений на платных остатках по корреспондентским счетам, млн. руб. | 59580 | 3,6% | 1591 | 0,7% | 2,7% |

| Среднедневной объем вложений в ценные бумаги, млн. руб. | 369419 | 22,4% | 44958 | 20,0% | 12,2% |

| Среднедневной объем вложе ний в операции с иностранной валютой, млн. руб. | 34834 | 2,1% | 8861 | 3,9% | 19,3% |

| ИТОГО | 1 653895 | 100,0 | 225371 | 100,0 | 13,6% |

Доверие к Банку, гибкая политика работы с клиентами, а также расширение номенклатуры предоставляемых услуг позволили значительно увеличить объемы привлеченных средств. За 2007 год суммарные обязательства Банка увеличились на 711 046 тыс. рублей или на 56,4%. В том числе, средства на бюджетных, текущих и расчетных счетах выросли на 489 086 тыс. рублей или в 1,9 раза; депозиты юридических лиц - на 151 390 тыс. рублей или в 3,8 раза, вклады физических лиц - на 70 570 тыс. рублей или на 11,1%. Стабильный рост ресурсной базы Банка явился залогом его успешной работы в 2007 году (таблица 2).

Таблица 2

Основные показатели деятельности банка (тыс. руб.)

| Показатели |

На 01.01 2004 |

На 01.01. 2005 |

На 01.01. 2006 |

На 01.01. 2007 |

На 01.01. 2008 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Валюта баланса, тыс. руб. | 541 743 | 1 022 059 | 1 613 763 | 1 747 653 | 2 333 090 |

| Собственные средства (капитал) по Положению №215-П, тыс. руб. | 37 181 | 79122 | 123 342 | 127 790 | 138 769 |

| Прибыль балансовая с учетом переоценки валюты, тыс. руб. | 9 567 | 42 972 | 55 354 | 15 651 | 32 623 |

| Вложения в ценные бумаги, тыс. руб. | 143 023 | 189 760 | 76 519 | 236 776 | 340 870 |

| Ссудная и приравненная к ней задолженность, тыс. руб. | 135 196 | 379 892 | 741 578 | 843 796 | 859 166 |

| Основные средства, нематериальные активы и материальные запасы, тыс. руб. | 26 616 | 38 621 | 83 015 | 96 238 | 116 309 |

| Количество вкладчиков | 6 088 | 8 103 | 21 404 | 72 507 | 91 409 |

| Количество открытых счетов юридических лиц | 3 944 | 4 616 | 5 155 | 5 108 | 5 091 |

| Средства клиентов, всего, тыс. руб. | 421 289 | 623 809 | 1 189 126 | 1 261 291 | 1 972 337 |

| - в т.ч. остатки на бюджетных, текущих и расчетных счетах | 323 395 | 479 368 | 691 957 | 572 617 | 1 061 703 |

| - в т.ч. депозиты юридических лиц | 11 | 1 024 | 48 114 | 53 535 | 204 925 |

| - в т.ч. вклады физических лиц | 97 883 | 143 417 | 449 055 | 635 139 | 705 709 |

| Обороты по балансу, млн. руб. | 82 369 | 136 952 | 168 004 | 157 931 | 242 849 |

| Сумма принятых коммунальных и иных платежей, тыс. руб. | 145145 | 165 496 | 263 416 | 740 263 | 1 140 396 |

За 2007 год Банком получена балансовая прибыль в сумме 32 623 тыс. рублей, что более чем в 2 раза превышает значение прошлого года. Общая сумма доходов в отчетном году составила 525 037 тыс. рублей, что на 25,9% больше, чем в 2006 году.

В 2007 году размер процентных доходов по кредитам и прочим размещенным средствам на 5,7% превысил уровень прошлого года и достиг 171 579 тыс. рублей, что определено ростом величины работающих активов. При этом, в связи со снижением ставки рефинансирования их доля в общей структуре доходов снизилась на 6,2% и составила на 01.01.2008 32,7%.

По итогам работы за 2007 год следует отметить рост доходов, полученных от кредитования физических лиц, в 2,2 раза по сравнению с прошлым годом и доходов, полученных от размещения межбанковских кредитов, в том числе, в Банке России - на 84,6%.

В связи с реализацией программы развития розничного бизнеса за отчетный год Банком был получен доход в виде комиссий в сумме 57 259 тыс. рублей, что на 55,5% больше, чем за 2006 год.

Клиентская политика.

Банк оперативно реагирует на все изменения на рынке финансовых услуг и предлагает качественное обслуживание на базе самых передовых технологий, что создает основу для эффективной работы с клиентами. На 01.01.08 в Банке действовал 5091 счет клиентов-юридических лиц.

Основными направлениями клиентской политики в 2007 году были, с одной стороны, применение индивидуального подхода к каждому клиенту и, с другой стороны, - развитие комплексного обслуживания. В 2007 году Банк продолжил развитие так называемого «института персональных менеджеров». Специалисты Банка поддерживают контакт с закрепленными за ними клиентами, изучают их потребности в банковских услугах, оказывают консультационную помощь. Сотрудники Банка в кратчайшие сроки отвечают на любые возникающие вопросы и принимают экстренные меры при возникновении у клиентов каких-либо проблем. В результате эффективной работы с клиентами количество счетов, закрытых в Банке в 2007 году, снизилось по сравнению с 2006 годом на 26%. Даже в период кризиса банковского сектора экономики в июле 2007 года устойчивое финансовое положение Банка и четкая система организации работы позволили в полном объеме выполнять обязательства перед всеми клиентами.

В 2007 году увеличилось число клиентов, использующих комплекс расчетно-кассовых услуг. Банк предоставлял своим клиентам как традиционные услуги по расчетно-кассовому обслуживанию (услуги инкассации, прием денежной наличности вечерней кассой, расчеты на бумажных носителях), так и услуги на базе передовых технологий (например, "Клиент-WEB", «Клиент-Банк», «Автоинформатор»). В декабре 2007 года по сравнению с декабрем 2006 года количество платежных поручений по дебету клиентских счетов увеличилось на 34%.

Развитие систем дистанционного обслуживания клиентов (СДОК).

В текущем году важнейшим аспектом работы с клиентами стало их подключение к системам дистанционного обслуживания и обеспечение их деятельности в режиме реального времени.

В 2007 году было подключено новых клиентов к системе "Клиент-Банк" – 253, системе "Клиент-WEB" – 77, к «Автоинформатору» – 284. На 01.01.2008 года число клиентов, пользующихся системами дистанционного обслуживания, достигло 871.

Количество платежных поручений, отправленных по системам удаленного доступа "Клиент-WEB" и «Клиент-Банк», в декабре 2007 года достигло 90% от общего числа платежных поручений. Для удобства клиентов, работающих на базе систем удаленного доступа, время их обслуживания продлено до 19 часов; доля клиентов, использующих эту услугу, составила 24%. Количество клиентов, применяющих технологию проведения платежей в режиме реального времени, составило 18% от всех клиентов, использующих системы дистанционного обслуживания.

Большой популярностью у клиентов пользуются услуги по получению оперативной информации с использованием систем «Автоинформатор» и «Телефон-Банк». «Автоинформатор» дает возможность клиентам-юридическим лицам круглосуточно с любого телефонного аппарата, переключаемого в тональный режим, получать данные о состоянии счета. Система «Телефон-Банк», предназначенная физическим лицам, предполагает информирование клиентов с помощью телефонов с тональным набором, пейджеров, электронной почты, SMS-сообщений. Помимо информации о состоянии счета, посредством системы «Телефон-Банк» можно получать дополнительную информацию об услугах Банка, режиме работы и т.д.

Совершенствование материально-технического обеспечения.

В минувшем году ОАО «Русфинансбанк» по-прежнему большое внимание уделял укреплению материально-технической базы, развитию банковских технологий, обновлению и наращиванию вычислительных мощностей. Второй год Банк успешно работает на базе автоматизированной банковской системы (АБС) 4-го поколения «Банк XXI век». АБС отличает то, что она функционирует под управлением многозадачной Unix-подобной системы и использует полноценную промышленную СУБД Oracle. Система стабильна, надежна в эксплуатации, обладает гибкостью и способностью к трансформации. Она характеризуется большой функциональностью, высокой интеграцией всех ее систем и подсистем. АБС "Банк XXI век" обеспечивает ритмичность работы Банка, поддерживает технологичность всех банковских процессов, повышает эффективность банковских операций. В ней реализована технология настройки документооборота Банка и выполнения каждой банковской операции с учетом особенностей Банка.

Все удаленные дополнительные офисы Банка объединены единой защищенной корпоративной сетью и работают в едином информационном пространстве с Головным офисом.

В Банке используется система оперативного мониторинга банкоматной сети, позволяющая свести к минимуму случаи простоя и неработоспособности банкоматов.

В минувшем году большое внимание было уделено развитию систем дистанционного обслуживания клиентов. В течение года клиентам были установлены новые, более совершенные версии систем «Клиент-Банк» и «Клиент-WEB». Муниципальным учреждениям для передачи реестров на зачисление заработной платы (120 клиентов) установка системы «Клиент-Банк» была проведена бесплатно. Постоянно растут потребности в услугах систем «Автоинформатор» и «Телефон-Банк».

В 2007 году был введен в эксплуатацию новый сервер баз данных систем дистанционного обслуживания. Всего за год дополнительно было приобретено 52 единицы вычислительной техники и технологического оборудования.

Операции на межбанковском рынке.

В 2007 году был заключен ряд новых генеральных и банкнотных межбанковских соглашений, способствующий развитию операций Банка на финансовых рынках.

Банк начал работу на рынке депозитных операций с Банком России и сразу вышел на лидирующие позиции. Московская межбанковская валютная биржа наградила Банк почетной грамотой за 2-е место в номинации «Пионеры рынка». Среди региональных участников депозитного рынка по операциям с Центральным банком ОАО «Русфинансбанк» является лидером.

В 2007 году Банк продолжал активно проводить операции на рынке межбанковского кредитования. Партнерами Банка в этой работе являются 36 российских банков, с 4 из которых в 2007 году заключены генеральные соглашения. В период летнего банковского кризиса ОАО «Русфинансбанк» был одним из немногих банков, поддержавших ресурсами своих региональных партнеров.

На 01.01.2008 года Банку открыты кредитные линии в сумме 184 млн. рублей против 165 млн. рублей на 01.01.2007 года. Рост «чистых» кредитных линий на Банк составил 8,5 % по сравнению с прошлым годом, что характеризует Банк как надежного партнера по бизнесу и отражает расширение доверия к нему в банковской сфере региона.

Корреспондентские отношения.

В 2007 году продолжалась работа по развитию прямых корреспондентских отношений с крупными банками развитых стран и совершенствованию средств передачи платежных инструкций. Активно развивались корреспондентские отношения и с российскими банками.

Для подключения к системе денежных переводов «CONTACT» были открыты счета в 3-х валютах в АКБ «РУССЛАВБАНК». Для оптимизации расчетов и развития межбанковских отношений открыты корреспондентские счета в иностранной валюте в Уральском банке Сбербанка России.

Обороты по корреспондентским счетам за год выросли с 38,3 млрд. рублей в 2006 году до 48 млрд. рублей или на 25,4%. Сохраняется доля операций, проводимых через прямые корреспондентские отношения с российскими банками. Через корреспондентские счета в кредитных организациях прошло 21,5 % платежей Банка.

В 2007 году Центральный банк Российской Федерации увеличил на 50% лимит по внутридневным кредитам и кредитам «овернайт», предоставляемым ОАО «Русфинансбанк».

Операции с ценными бумагами.

За отчетный год вложения Банка в ценные бумаги выросли на 44,0%. В 2007 году был сделан решительный шаг на европейский рынок государственных облигаций. Сегодня ОАО «Русфинансбанк» один из немногих в регионе осуществляет операции с государственными облигациями, эмитентами которых являются государства, входящие в «группу развитых стран». Данные вложения являются наименее рисковым финансовым активом; доходность по операциям с Еврооблигациями иностранных государств 2007 году составила 11,7% годовых.

В 2007 году Банк начал работу на рынке субфедеральных ценных бумаг. Сформирован инвестиционный портфель данных ценных бумаг, в него вошли облигации так называемого «1-го эшелона» эмитентов, торгующихся на ММВБ. Постоянно проводятся спекулятивные операции с субфедеральными ценными бумагами.

Операции с иностранной валютой.

В сфере операций с иностранной валютой Банк проводил сбалансированную политику с целью минимизации растущего валютного риска. Банк продолжает работать с наличной иностранной валютой 4-х видов: доллары США, ЕВРО, фунты стерлингов, китайские юани. Сегодня ОАО «Банк «Екатеринбург» - единственный банк в регионе, осуществляющий операции с китайскими юанями.

Наличие лицензии на осуществление банковских операций со средствами в иностранной валюте дает Банку возможность предлагать своим клиентам услуги по расчетному обслуживанию их внешнеторговой деятельности, а также по проведению операций по сделкам между резидентами и нерезидентами. В связи с кардинальными изменениями в валютном законодательстве внедрены новые стандарты проведения валютных операций.

На 01.01.2008 г. количество паспортов сделки, оформленных по экспортно-импортным контрактам, принятым Банком на расчетное обслуживание, превысило уровень 2006 года по экспорту на 29,3 %, по импорту - на 24,8 %. Банк продолжает выполнять функции агента валютного контроля. Комиссия, взимаемая Банком за выполнение этих функций, остается одной из самых низких среди банков г. Челябинска, что позволяет клиентам Банка минимизировать затраты на осуществление валютных операций.

ОАО «Русфинансбанк» в 2007 году выступал основным расчетным центром для осуществления платежей по внешнеторговым сделкам муниципальных предприятий и учреждений г. Челябинска, подтверждая тем самым статус Муниципального Банка – "Банка для Города и горожан».

Кредитование.