Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Расчет эксплуатационных затрат на производство тепловой энергии котельной установкой

Курсовая работа: Расчет эксплуатационных затрат на производство тепловой энергии котельной установкой

Федеральное агентство по образованию

ГОУ СПО «ВГЭТК»

Кафедра экономических дисциплин

КУРСОВАЯ РАБОТА

По дисциплине: «Экономика отрасли»

Тема: “Расчет эксплуатационных затрат на производство тепловой энергии котельной установкой”.

Выполнила студентка:

Группы 402-Т

Ф.И.О.: Усов В. В.

Руководитель работы:

Ф.И.О.: Ромашкина И.П.

Волгоград 2006

Содержание

Введение

1. Технико-экономическая характеристика отрасли ЖКХ, её структура

2. Планирование эксплуатационной деятельности ЖКХ. Краткая характеристика основных показателей плана по эксплуатации ЖКХ. Расчет эксплуатационных расходов на производство тепловой энергии

Расчет затрат на топливо

Расчет затрат на воду/стоки

Расчет затрат на материалы

Расчет затрат на электроэнергию

Расчет амортизационных отчислений

Расчет готового фонда оплаты рабочих и отчислений от ФОТ

Расчет цеховых, общеэксплуатационных и прочих расходов на

производство тепловой энергии

3. Составление сметы эксплуатационных расходов на производство

тепловой энергии

4. Технико-экономические показатели по котельной установке на 2005 год

Вывод по курсовому проекту

Литература

Введение

Специалисты строительного комплекса, экономисты, политики уже давно отмечали необходимость крупномасштабного национального проекта для решения жилищной проблемы граждан страны. Единодушны они в том, что Россия нуждается в новой стратегии развития жилищной сферы, такой стратегии, которая обеспечивала бы двукратное увеличение объёма жилищного строительства. Первые шаги в этом направлении были сделаны в прошлом году при разработке и принятии так называемого жилищного пакета законов. В число входит и новый Жилищный кодекс, который определил, какие категории граждан и на каких условиях могут рассчитывать на улучшение жилищных условий. А на состоявшемся в апреле 2005 г. В Москве заседании Госсовета по проблемам реализации программ жилищного строительства и реформирования жилищно-коммунального хозяйства было принято решение о пересмотре федеральной целевой программы “Жилище” и запуске нового крупномасштабного проекта “Доступное и комфортное жильё – гражданам России”.

Сформирован специальный Совет во главе с президентом, который будет координировать реализацию национальных проектов. Соответствующие министерства и ведомства приступили к разработке детальных планов и графиков работы по их реализации. В частности, Федеральное агентство по строительству и жилищно-коммунальному хозяйству (Росстрой) определило в реализации жилищного проекта 3 этапа.

· Первый – подготовительный – включает 2005 год.

· Второй этап – 2006-2007 годы – в течение этого срока годовой объём строительства жилья должен превысить 56 млн. кв. м, а годовые объёмы выдаваемых ипотечных кредитов планируется увеличить в 7,6 раза – с 20 млрд. руб. до 151 млрд. руб. в 2007 г. при процентной ставке не более 11%

· Третий этап – 2008-2010 годы – должен обеспечить ежегодный ввод 80 млн. кв. м жилья, при этом объём ипотечных кредитов планируется увеличить до 415 млрд. руб. при процентной ставке не более 8%. Срок ожидания жилья не должен превышать 7 лет.

Сложившаяся в настоящее время ситуация в стране известна: при высоком износе жилищного фонда – колоссальный неудовлетворительный спрос на жильё. И сегодня понятно беспокойство региональных властей, которые не находят в проекте федерального бюджета на будущий год таких подпрограмм, как “Реформирование и модернизация жилищно-коммунального комплекса Российской Федерации” и “Переселение граждан Российской Федерации из ветхого и аварийного жилищного фонда”. Но руководство Росстроя обещает сохранить преемственность и обеспечить выполнение намеченных по этапам объёмов возведения жилья. Конечно, при этом не обойтись без серьёзных преобразований.

В качестве главного инструмента реализации национального проекта остаётся федеральная целевая программа “Жилище”, но она будет основательно трансформирована. Вместо десятка подпрограмм теперь выполняются четыре.

Во-первых – это подпрограмма “Модернизация коммунальной инфраструктуры”, объединяющая проекты и по жилищному фонду, и по коммунальной инфраструктуре. Для их реализации Росстрой планирует создание некого фонда, условия финансирования из которого будут приближены к модели Инвестиционного фонда, которую с 2006 г. “запускает” Министерство экономического развития и торговли. Кроме того, планируется более активно использовать такие механизмы, как предоставление государственных гарантий и субсидирование процентной ставки по кредитам.

Вторая подпрограмма – “Обеспечение земельных участков под строительство коммунальной инфраструктурой” – должна решить проблему инженерных коммунальных систем при массовом жилищном строительстве.

Третья – “Выполнение государственных обязательств по обеспечению жильём отдельных категорий граждан” – будет охватывать тех россиян, которым согласно федеральному законодательству через механизм жилищных сертификатов государство обязано предоставить жильё.

Четвертая подпрограмма – “Обеспечение жильём молодых семей, молодых специалистов на селе”. Здесь следует отметить изменение подходов к расходованию бюджетных средств: руководство Министерства регионального развития и Росстроя, определяясь с мерами государственной поддержки, сочло необходимым перейти от прямого бюджетного участия в финансировании тех или иных проектов к использованию ресурсов федерального бюджета в качестве стимула для поддержки самостоятельных, инвестиционно-оправданных проектов.

Лишь отдельные категории граждан согласно федеральному законодательству (ветераны, инвалиды, уволенные военнослужащие и некоторые другие) могут рассчитывать на обеспечение жильём полностью за счет государства.

В данном случае будет использоваться уже хорошо отработанный опыт предоставления гражданам жилищных сертификатов. Для малообеспеченных семей будут действовать правила предоставления жилья по социальному найму. Для всех других категорий населения государственная поддержка будет заключаться в “демократизации” ипотеки.

К 2010 г. Ставка по рублевым ипотечным кредитам должна быть снижена до 8%. Число семей, которым станет доступно приобретение жилья за счет собственных и наёмных средств, должно увеличиться по прогнозу чиновников Минэкономики с 9 до 30%. В качестве государственной поддержки платежеспособного спроса населения предусматриваются следующие конкретные меры:

· Погашение первоначального взноса за квартиру, приобретаемую в рассрочку;

· Субсидирование семей;

· Страхование ипотечного кредита.

Получит развитие также система рефинансирования ипотечных кредитов. Но сегодня пока ипотека “не работает”, хотя во всех масштабных проектах высокодолжностных чиновников она остается панацеей от всех бед.

1. Технико-экономическая характеристика отрасли ЖКХ, её структура

Одним из важнейших направлений социально-экономических преобразований в стране является реформирование и развитие жилищной сферы, создающей необходимые условия для проживания и жизнедеятельности человека. В соответствии с Законом РФ “Об основах федеральной жилищной политики” жилищная сфера – отрасль народного хозяйства, включающая строительство и реконструкцию жилища, сооружений и элементов инженерной и социальной инфраструктуры, управление жилищным фондом, его содержание и ремонт.

Основу жилищной сферы города составляет жилищный фонд: жилые дома, специализированные дома (общежития, маневренный фонд, дома-интернаты для инвалидов, ветеранов и т.д.), служебные жилые помещения, иные жилые помещения в других строениях, пригодные для проживания.

Жилищный фонд подразделяется на следующие виды:

· частный – фонд, находящийся в собственности граждан или юридических лиц: индивидуальные жилые дома, приватизированные, построенные и приобретенные квартиры и дома;

· государственный – фонд, являющийся собственностью государства или субъектов РФ, а также вневедомственный фонд, находящийся в полном хозяйственном ведении государственных предприятий или оперативном управлении государственных учреждений, относящихся к соответствующему виду собственности;

· муниципальный – фонд, находящийся в собственности муниципальных образований, а также ведомственный фонд, состоящий в полном хозяйственном ведении муниципальных предприятий или оперативном управлении муниципальных учреждений;

· общественный – фонд, находящийся в общей совместной или общей долевой собственности различных субъектов частной государственной муниципальной собстве6нности, собственности общественных объединений.

По мере роста городов жилищная сфера получила определенное развитие. Особую значимость приобрела сфера жилищно-коммунального хозяйства, которая представляет собой крупную отрасль экономики, где работает более 2 млн. человек и сосредоточена на четверть всех основных средств страны. В составе предприятий ЖКХ преобладают государственные и муниципальные организации. Постепенно меняется структура жилищного фонда по формам собственности. В условиях перехода к рынку возрастает доля частного и муниципального жилищного фонда. Структура жилищного фонда по формам собственности в 90-х годах имеет следующий вид.

|

Виды жилищного фонда |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

|

Весь жилой фонд, млн. м2 общей площади, в том числе: |

2492 | 2546 | 2608 | 2649 | 2680 | 2715 |

| Частный | 36 | 47 | 50 | 53 | 55 | 57 |

| Государственный | 38 | 19 | 14 | 10 | 9 | 7 |

| Муниципальный | 25 | 26 | 28 | 30 | 31 | 31 |

| Коллективный и общественный | 1 | 8 | 8 | 7 | 5 | 5 |

С начала 90-х годов 43% государственного и муниципального жилого фонда уже приватизировано и находится в собственности граждан. Завершается процесс передачи ведомственных объектов ЖКХ в муниципальную собственность. В ведении предприятий осталось не более 13% объектов коммунального хозяйства и 9% жилищного фонда. Объектом централизованного регулирования остается государственный и муниципальный жилищный фонд страны, фактически составляющий 80% всего жилищного фонда России (42,5 млн. квартир), так как большинство приватизированных квартир находится в государственных или муниципальных домах. За данный период в два раза возросло количество предприятий и организаций ЖКХ различных форм собственности. На начало 1998 г. Их насчитывалось уже более 52 тыс. При этом значительно увеличилась численность негосударственных и немуниципальных предприятий данной сферы. Доля этих предприятий в общем объёме работ жилищно-коммунального сектора в 1997 г. составила: в жилищном хозяйстве – 40%, в то время как в водоснабжении только 7 %, а в теплоснабжении – 3%.

В то же время острота жилищной проблемы в стране не ослабевает. В настоящее время 3 млн. человек живут в ветхих и аварийных домах, которые по площади занимают 34 млн. м2. ежегодно в России около 7-9 млн. м2 общей площади жилых домов становятся не пригодными для проживания и подлежат сносу, а около трети имеет физический износ более 60%. Особенно изношен ведомственный жилищный фонд. Выбытие жилищного фонда идет очень медленно, хотя потребность в обновлении жилищного фонда достаточна высока. Однако жителей расселять некуда, и поэтому многие ветхие дома остаются в эксплуатации. Основными причинами выбытия жилья являются: физический износ (52%), переоборудование под нежилые цели (28%), стихийные бедствия (11%) и реконструкция (9%). Значительная часть государственного и муниципального жилищного фонда (боле 11%) нуждается в неотложном капитальном ремонте. Но объемы ремонта по сравнению с 80-ми годами сократились в несколько раз и явно не соответствуют потребности. В то же время известно, в России в 1996 г. было 25,6 млн. м2 незаселенного жилья, из них 22,6 млн. – в сельской местности, и 3 млн. – в городах.

Значительная часть жилищного фонда в городах страны не удовлетворяет потребности населения по качественным характеристикам, техническому содержанию и уровню благоустройства, особенно в сельской местности. В домах, не оборудованных водоснабжением, канализацией, отоплением и другими видами благоустройства, проживает не менее 40 млн. человек.

Уровень благоустройства жилищного фонда, %

|

Вид инженерного оборудования |

Весь фонд | В том числе | ||||

| город | село | частный |

государственный и муниципальный |

|||

| город | село | город | село | |||

| Водопровод | 84 | 33 | 68 | 28 | 94 | 53 |

| Канализация | 81 | 22 | 64 | 17 | 93 | 42 |

| Центральное отопление | 85 | 22 | 72 | 16 | 93 | 44 |

| Ванны | 77 | 19 | 60 | 14 | 88 | 37 |

| Газ | 68 | 72 | 69 | 72 | 68 | 74 |

| Горячее водоснабжение | 71 | 11 | 56 | 7 | 81 | 24 |

| Электроплиты | 20 | 2 | 12 | 1 | 25 | 5 |

Снижение объёмов строительства жилья и острый дефицит ремонтно- реконструктивных работ объясняется отсутствием рациональной системы хозяйственных отношение в данной области. Повышение эффективности воспроизведенного процесса в жилищной сфере является основой решения жилищной проблемы. Об остром количественном дефиците жилья свидетельствуют следующие данные.

Обеспечение населения жильём

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Число семей, состоящих на учете на получение жилья, тыс. семей | 9104 | 8467 | 7698 | 7248 | 6760 | 6286 |

| То же в процентах от общего числа семей | 18 | 17 | 15 | 14 | 13 | 13 |

| Число семей, получивших жильё и улучшивших жилищные условия, тыс.семей | 897 | 741 | 652 | 492 | 416 | 344 |

Таким образом, количество семей, улучшивших свои жилищные условия, постепенно сокращается, но их доля остается ещё достаточно высокой. В то же время приобретение жилья за свой счет или с помощью кредитов является возможным лишь для узкого круга населения, так как жизненный уровень населения весьма низкий, а надежные механизмы получения жилья на основе долгосрочных кредитов отсутствует.

В целом, более половины населения страны не удовлетворены своими жилищными условиями, но не могут решить свои жилищные проблемы самостоятельно.

2. Планирование эксплуатационной деятельности ЖКХ. Краткая характеристика основных показателей плана по эксплуатации ЖКХ.

Как известно из теории и практики хозяйствования, существует несколько основных механизмов управления и регулирования социально-экономических процессов. Они подразделяются на централизованные и децентрализованные. Первый вид управления и регулирования осуществляется соответствующими властными структурами – федеральными, региональными и местными, а второй – определяется рынком без непосредственного участия органов государственного и муниципального управления.

В основе административного механизма управления лежат директивный план, который охватывает буквально все виды деятельности, централизовано устанавливаемые фиксированные цены на все виды товаров и услуг, и централизованное материально-техническое снабжение. В этой системе центральные органы власти определяют, что производить, как производить и для кого производить, т.е. кому предназначены результаты деятельности. Любые отклонения от плановых заданий должны быть обязательно санкционированы свыше, так как иначе вступают в силу заложенные в директивный механизм управления репрессивные рычаги и меры принуждения. В условиях перехода к рынку и усиления экономических стимулов деятельности использование директивных рычагов управления может применяться только в строго ограниченном диапазоне.

Но существует и альтернативный централизованный механизм управления, называемый индикативным, или направляющим. В его основе лежит экономический интерес производителей и потребителей, гибко регулируемый государством и местными органами власти. Основными рычагами регулирования здесь является не административные, а экономические, преимущественно косвенные, и правовые. В условиях рыночной экономики данный механизм может органично сочетаться с механизмом рыночной саморегуляции. Эффективность использования индикативного управления в сочетании с рыночными регуляторами требует сильного государства, политической воли и высокого профессионализма (чего очень не хватает России).

В условиях переходного периода административный механизм управления жилищной сферы был преобразован в административно-ведомственный механизм. Его основными чертами стали следующие характеристики:

· преобладание государственной и муниципальной собственности в жилищной сфере и торможение формирования частичного конкурентного сектора;

· разрушение государственной системы распределения жилья возникновение элементов рынка жилья и услуг, ограниченного бюрократией;

· развитие ведомственного монополизма и ведомственной централизации;

· повышение тарифов на услуги и продукцию жилищно-коммунального сектора;

· низкий уровень содержания жилищного фонда жилищно-коммунального обслуживания населения;

· ведомственный бюрократизм в управлении и контроле за результатами деятельности предприятий и организаций жилищной сферы;

· крайне низкая эффективность и громадные потери используемых ресурсов;

· дотационное финансирование.

Положение дел в жилищной сфере складывается далеко не благополучно. Характерными чертами являются относительно низкий уровень развития, выражающийся в несовременной технике, устаревших технологиях, отсталых методах организации производства и труда, высоком износе зданий, применении старого образца техники и конструкций. В управлении жилищной сферой приоритет имеет административно-ведомственный механизм, основанный на приказах и распоряжениях, а не на учете интересов участников и обоснованных, продуманных решениях. В результате для жилищной сферы большинства городов страны характерны низкое качество проводимых работ и предоставляемых услуг, бесхозяйственность и крайняя неэффективность использования ресурсов, игнорирование интересов потребителей, высокая бюджетная нагрузка и повышение тарифов за жилищно-коммунальные услуги для населения и других потребителей, отсутствие реальных возможностей для большинства населения улучшить свои жилищные условия. Отсюда следует настоятельная необходимость проведения глубоких преобразований управленческой системы.

Механизм управления жилищной сферы должен носить не административно-ведомственный, а индикативный (направляющий) характер, т.е. он должен создавать условия для улучшения жилищных условий, повышения уровня содержания жилищного фонда и качества жилищно-коммунального обслуживания населения. Основными рычагами управления в нем служат экономические (прямые и косвенные) и правовые. В качестве прямых экономических рычагов целесообразно использовать следующее: целевое финансирование конкретных направлений, программ, проектов и мероприятий; хозяйственные договоры; местные заказы и контракты. Косвенными экономическими регуляторами являются местные налоги, платежи, льготные кредиты, договорные цены (тарифы) и ряд других. Определенную роль играют и организационно-распорядительные рычаги в части выполнения обязательных требований условий.

Важнейшими функциями управления жилищной сферой служат прогнозирование и планирование, регулирование, организация и контроль. Предлагаемый механизм управления жилищной сферой базируется на следующих положениях:

· приоритет социальных, региональных и муниципальных интересов над отраслевыми, ведомственными и локальными;

· ориентация на различные формы собственности в жилищном секторе, включая муниципальную, коллективную и частную;

· постепенная децентрализация управления и передача ряда управленческих функций в области жилищной сферы на местный уровень (местным органам власти на уровне муниципальных образований, органам территориального общественного самоуправления и т.п.);

· антимонопольная политика в жилищной сфере;

· разделение функций заказчика и подрядчика и привлечение в строительство и эксплуатацию жилья подрядных организаций различных форм собственности на договорной основе;

· нормативный принцип ресурсообеспечения и выделение различных уровней обслуживания населения;

· ориентация на различные источники финансирования: централизованные и децентрализованные финансовые ресурсы;

· привлечение населения к активному участию в жилищной сфере.

В соответствии с указанными принципами в процессе управления в жилищной сфере необходимо учитывать интересы всех хозяйствующих субъектов, включая пользователей, собственников, заказчиков и подрядчиков, но интересы ведомственных служб, предприятий и организаций должны быть вторичны по отношению к интересам населения городов и муниципальных образований. Применение того или иного нормативного уровня обслуживания требует различного ресурсообеспечения. Задача состоит в том, что наряду с разработкой соответствующих норм и нормативов должна быть создана тарифная система, позволяющая оценить все виды проводимых работ с учетом их объёма и качественных параметров, устанавливать конкретные тарифы в сфере городского хозяйства для расчета с потребителями и подрядчиками.

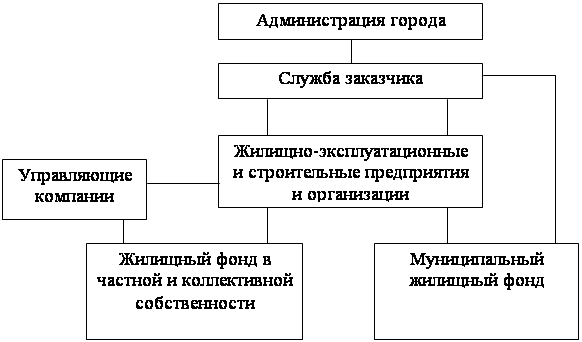

Эффективное развитие жилищной сферы возможно лишь на основе общественной поддержки и привлечения населения к непосредственному участию в данной работе. Речь идет прежде всего об информировании горожан о содержании проводимых мероприятий и принимаемых направлений развития. Целесообразно организовать обсуждение предлагаемых подходов с привлечением общественности. Важнейшим элементом деятельности органов власти города, крупных муниципальных предприятий, частных фирм, акционерных обществ и других является развертывание маркетинговой деятельности и, в частности, рекламной кампании и пропаганды передовых форм обслуживания и пр. Необходимо повысить уровень пропаганды и одновременно создать надежную экономико-правовую основу для деятельности кондоминиумов в сфере эксплуатации жилья.

Схема хозяйственных отношений участников процесса эксплуатации жилищного фонда.

Договор Подчинение

3. Расчет эксплуатационных расходов на производство тепловой энергии котельной установкой.

Расчет эксплуатационных расходов на производство тепловой энергии производится на основе следующих данных (табл. 1)

Таблица 1 – Исходные данные для расчета.

| Показатели | Единицы измерения | Фактически за 2005 год |

| 1 | 2 | 3 |

| 1. Число уставленных котлов в котельной | шт | 3 |

| 2. Суммарная тепловая мощность установленных котлов | Гкал/ч | 27,8 |

| 3. Произведено тепловой энергии | Гкал | 58886,5 |

| 4. Расход топлива (газа) | тыс.куб.м | 9948,438 |

| 5. Расход электроэнергии | тыс.квт.ч | 1430,456 |

| 6. Расход воды |

тыс.м3 |

134804,29 |

3.1 Расчет затрат на топливо

Данная котельная установка в качестве топлива использует природный газ (твердое топливо).

Фактический расход топлива за газ на производство тепловой энергии принимается по данным производства.

Затраты на топливо определяются по формуле:

Зтоп=Vт·Цт,

где: Vт – фактический расход топлива (газа);

Цт – цена за 1 тонну условного топлива (1 тыс. куб. м газа)

Зтоп=9948,438·660,04=6565969,1 руб.

3.1.1 Расчет цены за 1 тыс. м3 газа

Цена за 1 тыс. м3 газа для промышленных предприятий г. Волгограда складывается из стоимости газа и расходов на транспортировку.

Стоимость газа принимается по данным ОАО “Волгоградгоргаз” (620 руб.)

Расходы на транспортировку состоят из ставки за пользование распределительными газопроводами и дифференцированной ставки в зависимости от групп потребителей (таблица 2). (Расходы на траспортировку=19,5+20,54=40,04).

Таблица 2 – Дифференцированные ставки (2001 год)

| Группы потребителей | 1 | 2 | 3 | 4 | 5 |

|

Потребление газа млн. м3 в год |

>100 | 70-100 | 40-70 | 10-40 | <10 |

| Коэффициент | 0,9 | 0,95 | 4 | 1,05 | 1,1 |

| Дифференцированная ставка | 16,8 | 17,74 | 18,67 | 19,6 | 20,54 |

Цена за 1тыс. м3 газа =40,04+620=660,04 руб.

3.2 Расчет затрат на воду/сток

Затраты на воду/стоки рассчитываются, исходя из фактических данных расхода воды/стоков за год, и тарифов на потребление и промышленные стоки.

Зв/с=Зв+Зс

3.2.1 Затраты на воду определяются по формуле:

Зв=Vв·Тв,

где: Vв – фактический расход воды, тыс. м3,

Тв – тариф за 1 тыс. м3 воды, руб;

Зв=134804,29·0,9·3,91=474376,29 руб.

3.2.2 Затраты на стоки определяются по формуле:

Зс=Vс·Тс,

где: Vс – фактический объём стоков, тыс. м3;

Тс – тариф за 1 тыс. м3 промышленных стоков, руб.

Зс=134804,29·0,1·2,59=34914,311 руб.

3.3 Расчет затрат на материалы

Расчет затрат на материалы приводится в таблице 3 на основе фактического расхода материалов по котельной за год.

Таблица 3 – Расчет стоимости материалов.

| Наименование материалов | Единицы измерений | Цена за единицу руб. | Количество | Сумма руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 Белизна | л | 4,5 | 5,4 | 24,3 |

| 2 Битум | т | 1170 | 0,123 | 141,91 |

| 3 Блоки ФБС | шт | 400 | 8 | 3200 |

| 4 Болт М 20-65 | т | 11934 | 0,011 | 131,274 |

| 5.Вентиль Д 32 | шт | 173 | 5 | 865 |

| 6 Врезка | шт | 2,68 | 5 | 13,4 |

| 7 Задвижка | т | 22800 | 0,067 | 1527,6 |

| 8 Замок винтовой | шт | 6,67 | 10 | 66,7 |

| 9 Замок цилиндрический | шт | 42 | 3 | 126 |

| 10 Кислород | Бал. | 63 | 7 | 441 |

| 11 Краска масляная | кг | 27 | 27 | 729 |

| 12 Лист 14*16 | т | 3950 | 0,15 | 595,5 |

| 13 Маты прошивочные |

м3 |

594 | 0,51 | 302,94 |

| 14 Набивка | кг | 44,6 | 6 | 267,6 |

| 15 Отвод Д-57 | шт | 80 | 4 | 320 |

| 16 Паранит | кг | 18 | 3,5 | 63 |

| 17 Плита П-8 | шт | 1000 | 6 | 6000 |

| 18 Подшибник-210 | шт | 91 | 5 | 455 |

| 19 Солидол | кг | 14,14 | 5,2 | 73,528 |

| 20 Сталь угловая | т | 3410 | 0,61 | 2080,1 |

| 21 Резина техническая | кг | 18,4 | 1,4 | 25,76 |

| 22 Труба Д-530 | п. м. | 599 | 6,5 | 3893,6 |

| 23 Цемент | т | 516 | 0,6 | 309,6 |

| 24 Электроды | кг | 6,48 | 6,4 | 41,427 |

| 25 Термометр | шт | 150 | 5 | 750 |

| ИТОГО | 22444,284 |

Все затраты на материалы определяются произведением цены за единицу на количество материала (гр. 3 х гр.4 ). Затем полученное произведение суммируется (итоговая сумма гр. 5)

3.4 Расчет зарплат на электроэнергию

Затраты на электроэнергию определяются по формуле:

Зэл= Vэл · Тэл=1430,456·1200=171654,2

где: Vэл – количество потребляемой энергии , тыс. кВт. час;

Тэл – тариф за 1 тыс. кВт. час для предприятий.(1200 руб.)

3.5 Расчет амортизационных отчислений

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП за единицу.

По принципу вещественно- натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе, но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его.

Все остальные основные фонды относятся к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса. Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводится к тому, чтобы не допускать чрезмерного старения ОПФ, так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Оценка основных фондов - это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств – стоимость, слагающаяся из затрат по их возведению или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В зависимости от способа поступления активных основных средств их первоначальная стоимость определяется следующим образом:

· Внесенных учредителями в счет их вклада в уставный капитал предприятия – по договоренности сторон;

· Изготовленных в самом предприятии, а также приобретенных за плату у других предприятий и лиц – исходя из фактически произведенных затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

· Полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа – экспертным путем или по данным документов приемки- передачи;

· Долгосрочно арендуемых – по договоренности сторон.

Восстановительная стоимость основных средств – это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, то есть это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составление бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей:

1) Коэффициент физического износа основных фондов- может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

2) Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах:

I – заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

II – состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация - это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений.

Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задается скорость обесценивания, а через нее – скорость обновления основных фондов.

Расчет амортизационных отчислений производится со всех видов основных производственных фондов на основе годовых норм амортизации и первоначальной (восстановительной ) стоимости ОПФ по формуле:

![]() ,

,

где: А – годовая сумма амортизационных отчислений, руб;

ОФ – первоначальная (восстановительная) стоимость ОПФ, руб;

На – норма амортизационных отчислений, %.

Первоначальная (восстановительная стоимость) стоимость ОПФ и нормы амортизационных отчислений принимается на основе фактических данных производства.

Таблица 4 – расчет годовой суммы амортизационных отчислений

|

Наименование ОПФ |

Стоимость ОПФ, руб. |

Норма амортизации % |

Годовая сумма амортизации , руб. |

| 1. здание котельной | 3527960 | 2,5 | 88199 |

| 2. котел (3 шт) | 634830 | 5 | 31741,5 |

| 3.вспомогательное оборудование | 105390 | 12,5 | 13173,75 |

| 4. насосы | 360294 | 12,5 | 45036,75 |

| 5. вентиляторы | 9410 | 11 | 1035,1 |

| 6.оборудование для питательной системы | 39497 | 14,5 | 5727,065 |

| 7.Оборудование сварочное | 1402 | 16,7 | 234,134 |

| 8.Оборудование токарное сверлильное | 38795 | 8,3 | 3219,985 |

| ИТОГО | 4717578 | 188385,28 |

3.6.расчет годового фонда оплаты труда рабочих и отчисления от фонда оплаты труда

3.6.1.Расчет нормативной численности рабочих

Расчет нормативной численности рабочих производится на основе рекомендации по нормированию труда работников энергетического хозяйства ( М., 1999г.)

Нормативы численности рабочих разработаны для котельных работающих на газообразном, жидком и твердом топливе.

Нормативами предусмотрена явочная численность рабочих в сутки или смену при продолжительности рабочей недели 40 часов с учетом наиболее полного и рационального использования рабочего времени. Продолжительность 1-й смены рабочих обслуживающих котельные установки составляет 8 часов.

Сменность работы рабочих каждой профессии устанавливается администрацией предприятия с учетом производственной необходимости.

В основу разработки нормативов положены данные предприятия о фактической численности рабочих, объемах и организационно – технических условий выполнения работ, а также материалы занятости и организации труда рабочих.

Нормативы численности рабочих приведены в таблице 5.

Таблица 5 – нормативы численности рабочих, занятых на обслуживание котлов, работающих на газообразном, жидком топливе и электронагреве.

| Количество котлов | Суммарная производительность котлов, Гкал | |||||||||

| 0,1-5 | 5,1-10 | 10,1-25 | 25,1-60 | 60,1-100 | 100,1-150 | 150,1-200 | 200,1-300 | 300,1-500 | 500,1-700 | |

| Нормативы численности в смену, чел. | ||||||||||

| 1 | 1,0 | 1,0 | 1,2 | 1,3 | 1,5 | - | - | - | - | - |

| 2 | 1,2 | 1,5 | 1,6 | 2,0 | 2,2 | 2,25 | 2,3 | - | - | - |

| 3 | 1,3 | 1,6 | 2,0 | 2,0 | 2,2 | 2,25 | 2,4 | 2,5 | 2,7 | 2,9 |

| 4 | 1,5 | 2,0 | 2,0 | 2,0 | 2,2 | 2,4 | 2,5 | 2,6 | 2,9 | 3,0 |

| 5 | 1,6 | 2,0 | 2,0 | 2,25 | 2,25 | 2,5 | 2,6 | 2,7 | 3,0 | 3,1 |

| 6 | 2,0 | 2,0 | 2,0 | 2,25 | 2,3 | 2,6 | 2,7 | 2,8 | 3,0 | 3,1 |

| 7 | 2,0 | 2,0 | 2,0 | 2,25 | 2,4 | 2,7 | 2,8 | 2,9 | 3,1 | 3,2 |

| 8-9 | 2,0 | 2,25 | 2,25 | 2,4 | 2,5 | 2,8 | 2,9 | 3,0 | 3,1 | 3,2 |

| 10-11 | 2,0 | 2,25 | 2,3 | 2,5 | 2,6 | 2,9 | 3,0 | 3,9 | 3.2 | 3,3 |

| Более 11 | - | 2,3 | 2,5 | 2,6 | 2,7 | 3,0 | 3,0 | 3,0 | 3,2 | 3,5 |

Примечание:

А) При установлении численности рабочих принимаются количество котлов подготовленных к эксплуатации в период максимальной нагрузки отопительный период.

Б) В котельных, оснащенных дистанционными пультами управления, численность операторов устанавливается на основе нормативов с применением коэффициента 0,4.

В) При установлении численности операторов котельных, оборудованных паровыми котлами, может быть применен коэффициент 1,15.

Нормативная численность рабочих, занятых на обслуживание котлов определяется умножением норматива численности в смену на число смен в сутки.

Чн = Нч ·Чс ,

где: Нч – норматив численности, чел, Нч=2 ;

Чс – число смен. Чс=2

Чн =2·2=4 чел

3.6.2. расчет списочной численности рабочих, обслуживающих котельные установки и распределение по разрядам и профессиям.

Список стоимости (Чсп) определяется по формуле:

Чсп = Чн· Кн = 4·1,34≈5 чел

Чн – нормативная численность, чел, Чн= 4;

Кн – коэффициент невыходов, 34%

Чсп= 4·1,34=≈5 чел

Расчет коэффициента планируемых невыходов (Кн ) во время отпусков по болезни и т. д. определяется по формуле

![]()

![]() =1,34

=1,34

Рассчитанная списочная численность распределяется по разрядам для каждой профессии (табл. 6).

Таблица 6 – Распределение списочной численности рабочих котельной по разрядам

| Разряды | Списочная численность по профессии, чел. | |||

|

Слесарь- обходчик |

Машинист котлов |

Оператор котельной |

Лаборант химанализа |

|

| III | - | 1 | - | - |

| IV | - | - | - | 1 |

| V | - | - | 1 | - |

| VI | 2 | - | - | - |

3.6.3 Расчет годового фонда заработной платы рабочих.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилась новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.).

Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными налогами не ограничиваются. Размер минимальной заработной платы работников предприятий всех организационно-правовых форм собственности устанавливается законодательством.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами являются:

1) в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

2) своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

3) собирать и группировать показатели по труду и заработной плате для оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Вопрос о сущности заработной платы всегда принадлежал к числу центральных вопросов экономической теории. Заработная плата является распределительной категорией и идеальным распределением является распределение «по количеству и качеству труда». Однако рынок не обеспечивает такого распределения. Это и заставляет вновь и вновь обращаться к вопросу о сущности заработной платы.

Известно, что сущность любого экономического явления может быть выявлена только при рассмотрении его во взаимосвязи с другими экономическими явлениями. Заработная плата, например, непосредственно связана с формой собственности на средства производства.

Сложившийся в нашей стране характер государства со свойственными ему безальтернативными выборами и командной реализацией исполнительной власти не позволяет говорить о сколько-нибудь тесной связи граждан со своими представителями. Произошел отрыв непосредственного производителя от реальной власти над своими представителями – работники превратились в наемных лиц государства.

Форма найма предполагает предоставление гражданином своей рабочей силы в распоряжении государства по договору в обмен на соответствующую сумму денег. Согласно договору администрация получает право использовать труд работника, исходя из потребностей производства и действующих правил поведения.

Другой стороной права администрации является ее обязанность выплатить работнику предусмотренную договором сумму денег, если он не нарушал договор. Таким образом, самое поверхностное определение заработной платы заключается в том, что это сумма денег, выплачиваемая нанимателем работнику за использование труда последнего в соответствии с их взаимной договоренностью.

Итак, под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника (будь то Россия или же заграница) определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается. Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие сочтет такую систему целесообразной. Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и т.д., а также соотношения их размеров организации определяют самостоятельно и фиксируют их в коллективных договорах и иных локальных нормативных актах.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата-это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата – это «покупательная способность» номинальной заработной платы.

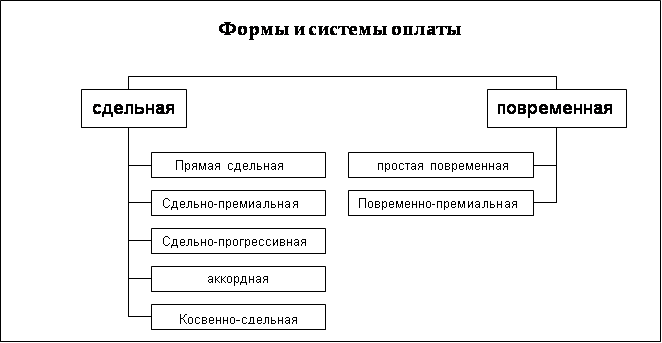

Основными формами оплаты труда являются сдельная и повременная.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени.

К разновидностям (системам) сдельной формы оплаты труда относятся:

· прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

· аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

· сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

· косвенно-сдельная – применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

· простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

· повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств могут вводиться системы премирования, вознаграждения по итогам работы за год и другие формы материального поощрения. Одним из видов стимулирования работников является надбавка за выслугу лет.

Итак, заработная плата, или ставка заработной платы — это цена, выплачиваемая за использование труда, хотя на практике заработная плата может принимать форму премий, гонораров, месячных окладов, термин заработной платы используется для обозначения ставки заработной платы за единицу времени. Такое обозначение имеет преимущество, что напоминает нам, что ставка заработной платы суть цена, выплачиваемая за использования единиц услуг труда.

Общий, или средний, уровень заработной платы, как и общий уровень цен является сложным понятием, включающим широкий диапазон различных конкретных ставок заработной платы. Это в целом неточное понятие является полезным отправным пунктом при проведении сравнения и объяснении региональной дифференциации заработной платы.

Фонд заработной платы рассчитывается и планируется по категориям работающих (т.е. для рабочих, ИТР и служащих) и по подразделениям ЖКХ.

Фонд заработной платы рабочих состоит из основной и дополнительной заработной платы:

Фзп=Зосн+Здоп,

где Фзп- годовой фонд заработной платы, руб.

Зосн- основная заработная плата, руб.

Здоп- дополнительная заработная плата, руб.

Фзп= 151133,6+12846,356=163979,96 руб.

Основная заработная плата – это плата за выполненную работу.

Дополнительная заработная плата- это оплата отпусков, выслуги лет, выполнение государственных и общественных обязанностей.

При расчете годового фонда заработной платы используются следующие данные: штатное расписание ЖКХ, баланс рабочего времени, действующее законодательство РФ по труду и заработной плате.

Расчет производится по каждому участку по профессиям и разрядам рабочих.

В целях уменьшения объема счетной работы при расчете годового фонда заработной платы можно объединить рабочих разных профессий и разрядов в группы, имеющие одинаковые системы оплаты труда и графики работы. При этом необходимо определить среднюю часовую ставку для каждой группы рабочих.

На всех участках ЖКХ, кроме ремонтно-строительного участка (РСУ) применяется повременно-премиальная система оплаты труда.

Рабочие РСУ оплачиваются как повременно-премиальной, так и по сдельно-премиальной системам в зависимости от профессии.

По прерывному графику (пятидневная рабочая неделя с двумя выходными днями, продолжительность смены 8 часов) работают слесари-обходчики тепловых, водопроводных и канализационных сетей:

- рабочие РСУ.

По непрерывному графику (двухсменному, четырехбригадному, продолжительность смены 12 часов) работают:

- машинисты котлов;

- аппаратчики установок химводоочистки;

- лаборанты химанализа воды;

- машинисты насосных станций и установок;

- машинисты агрегатов подкачки;

- дежурные электрики и слесари по ремонту оборудования.

3.6.3.1. Расчет основной заработной платы.

При повременно-премиальной системы оплаты труда и непрерывном графике работы основная заработная плата рабочих определяется по формуле:

Зосн= Зт+Зпр+Зпразд+Зсв,

где Зт- заработная плата по тарифу, руб.

Зпр- премия, руб.

Зпразд- доплата за работу в праздничные дни, руб.

Зсв- доплата за сверхурочную работу, руб.

Зосн=106872+38473,92+2810,88+2976,8=151133,6 руб.

3.6.3.1.1. Заработная плата по тарифу определяется:

Зт=Т![]() ·Ф,

·Ф,

где Т![]() -

средняя часовая тарифная ставка, руб/ч.

-

средняя часовая тарифная ставка, руб/ч.

Ф- фонд времени, подлежащий обработке всеми рабочими по участку.

Зт=9,76·10950=106872 руб.

Т![]() =

=![]() ,

,

где Т![]() …Т

…Т![]() - часовая тарифная ставка

соответствующего разряда, руб/ч.

- часовая тарифная ставка

соответствующего разряда, руб/ч.

Ч![]() …Ч

…Ч![]() - численность рабочих

соответствующего разряда, чел.

- численность рабочих

соответствующего разряда, чел.

Т![]() =

=![]() 9,76 руб/ч.

9,76 руб/ч.

Фонд времени для одного рабочего за год определяется на основе баланса рабочего времени. При непрерывном 12-ти часовом 2х сменном 4х бригадном графике работы он составит:

Фнепр=![]() ч.

ч.

Фонд времени, подлежащий отработке всеми рабочими участка, определяется умножением фонда времени одного рабочего на численность рабочих участка.

3.6.3.1.2. Сдельный приработок определяется:

Зсд=Зт![]() ,

,

% перевыполнения плана – процент перевыполнения плана по участку (принимается по данным ЖКХ)=20%.

Зсд=106872![]() =21374,4 руб.

=21374,4 руб.

3.6.3.1.3. Премия определяется:

Зпр=(Зт+Зсд)![]() = (106872+21374,4)0,3= 38473,92

руб.

= (106872+21374,4)0,3= 38473,92

руб.

3.6.3.1.4. Доплата за работу в праздничные дни составляет 100% к тарифу и определяется:

Зпразд=Т![]() Фпразд

Фпразд![]() ,

,

где % вып.пл.- процент выполнения плана (по данным ЖКХ)=120%

Фпразд - Фонд времени работы в праздничные дни, чел.ч.

Для одного рабочего, 8-ми праздниках в году и непрерывном 2х сменном графике:

Фпразд=![]() =48 час.

=48 час.

Зпразд=9,76·48·![]() =2810,88 руб.

=2810,88 руб.

3.6.3.1.5. Доплата за сверхурочную работу определяется:

Зсв= Т![]() ТсвКсв,

ТсвКсв,

где Ксв- коэффициент доплат за сверхурочную работу ( Ксв=0,5 по данным

ЖКХ)

Тсв- часы сверхурочной работы. Для одного рабочего:

Тсв=Фнепр-Фпр-Тпразд

Тсв=2190-2020-48=122 ч.

Зсв=9,76·122·0,5=2976,8 руб.

3.6.3.2. Расчет дополнительной заработной платы.

Дополнительная заработная плата определяется по процентам от основной заработной платы в зависимости от продолжительности отпуска (по данным ЖКХ)=8,5%

Здоп=Зосн·![]() =151133,6·

=151133,6·![]() =12846,356 руб.

=12846,356 руб.

3.6.3.3. Расчет среднемесячной заработной платы рабочих участка

Среднемесячная заработная плата(Зср.мес.) определяется делением фонда заработной платы на списочную численность рабочих участка и на 12-ть месяцев.

Зср.мес![]() =2732,99 руб.

=2732,99 руб.

3.6.3.4. Все расчетные данные необходимо свести в таблицу

Таблица 7 – Расчет годового фонда заработной платы рабочих участка

| Наименование показателя | Непрерывный график работы |

| 1. Средняя часовая тарифная ставка, руб. | 9,76 |

| 2. Списочная численность рабочих, чел. | 5 |

| 3. Количество часов, отработанных за год, ч. | 2190 |

| 4. Количество часов, отработанных за год всеми рабочими участка, чел.ч. | 10950 |

| 5. Основная заработная плата: всего руб, в т.ч. | 151133,6 |

| - заработная плата по тарифу, руб. | 106872 |

| - сдельный приработок, | 21374,4 |

| - премия, руб. | 38473,92 |

| - доплата за работу в праздничные дни, руб. | 2810,88 |

| - доплата за сверхурочную работу, руб. | 2976,8 |

| 6. Дополнительная заработная плата, руб. | 12846,356 |

| 7. Годовой фонд заработной платы, руб. | 163979,96 |

| 8. Среднемесячная заработная плата, руб. | 2732,99 |

Зотч= Фзп![]() =163979,96

=163979,96![]() = 47226,228

= 47226,228

3.7. Расчет цеховых, общеэксплуатационных, прочих расходов и затрат на ремонт.

3.7.1. Расчет затрат на ремонт принимается в размере 1-3% от балансовой стоимости основных производственных фондов

Зрем=ОФ·![]() руб.

руб.

3.7.2. Расчет цеховых расходов

Цеховые расходы включают:

- сумму износа малоценных и быстроизнашивающихся предметов;

- расходы на охрану труда и технику безопасности;

- расходы на обслуживание цехового оборудования;

- расходы на транспортировку;

- заработную плату цеховому персоналу и отчисления на страхование от заработной платы цехового персонала.

Годовая сумма цеховых расходов принимается в размере 30% от фонда заработной платы рабочих:

Зцех=Фзп![]() =163979,96·0,3=49193,988

руб.

=163979,96·0,3=49193,988

руб.

3.7.3. Расчет общеэксплуатационных расходов

Общеэксплуатационные расходы включают в себя следующие статьи затрат:

- вознаграждение за единые расчетные документы;

- аренда ВТЭ (Волгтеплоэнерго);

- заработную плату административно-управленческому персоналу;

- отчисление на страхование от зарплаты АУП;

- охрану окружающей среды;

- налог на приобретение технических средств;

- резерв на 13-ю зарплату.

Общеэксплуатационные расходы принимаются в размере 2-9% от суммы всех затрат (п.3.1-п.3.7.2)

Зобщ.экспл.=![]() ,

,

где З1-затраты=9357388,3

Зобщ.экспл.= 9357388,3![]() =748591,06 руб.

=748591,06 руб.

3.7.4. Прочие затраты включают в себя земельный и дорожный налоги, а также транспортные услуги.

Прочие затраты составляют от 1 до 3% от суммы всех затрат (п.3.1-п.3.7.3)

Зпроч=![]() ,

,

где З1- затраты=10105979

Зпроч=10105979·0,02=202119,58 руб.

4. Составление сметы эксплуатационных расходов на производство энергии.

Все статьи эксплуатационных расходов сводятся в таблице 8.

Таблица 8 – Смета расходов на производство тепловой энергии на 2005 год.

| Статьи расходов | Сумма, руб. |

| 1. Топливо | 6565969,1 |

| 2. Вода/стоки | 509290,6 |

| 3. Материалы | 22444,284 |

| 4. Электроэнергия | 1716547,2 |

| 5. Амортизация | 188385,28 |

| 6. Оплата труда | 163979,96 |

| 7. Отчисления от ФОТ | 47226,228 |

| 8. Ремонт | 94351,56 |

| 9. Цеховые расходы | 49193988 |

| 10. Общеэксплуатационные расходы | 748591,06 |

| 11. Прочие расходы | 202119,58 |

| ИТОГО РАСХОДОВ | 10308099 |

5. Технико-экономические показатели по котельной установке на 2005 год.

Раздел представлен в виде таблицы 9 с использованием исходных и расчетных данных предыдущих разделов.

Таблица 9 – Технико-экономические показатели по котельной установке на 2006 год.

| Наименование показателей | Единица измерения | Количество |

| 1 | 2 | 3 |

| 1.Количество котлов в котельной | шт. | 3 |

| 2.Суммарная тепловая мощность установленных котлов | Гкал/час | 27,8 |

| 3.Произведено тепловой энергии за год | Гкал | 58866,5 |

| 4. Затраты на производство тепловой энергии | руб | 10308099 |

| 5.Себестоимость производства 1Гкал тепла | руб | 175,1 |

5.1. Себестоимость производства 1Гкал тепловой энергии рассчитывается путем деления общей суммы затрат на производство тепловой энергии на объем производственной тепловой энергии (п.4: п.3 таблица 9).

Вывод по курсовому проекту

Таким образом, в результате расчетов по эксплуатации расходов котельной установкой на 2005 год получены следующие данные:

- фонд заработной платы рабочих: 163979,96 руб.

- затраты на ремонт: 94351,56 руб.

- затраты на электроэнергию: 171654732 руб.

- цеховые расходы: 49193,988 руб.

- амортизационные отчисления: 188385,28 руб.

- общеэксплуатационные расходы: 748591,06 руб.

- себестоимость распределения 1 Гкал тепла: 175,1 руб.

Предложения по снижению себестоимости:

За счет того что имеются потери тепла, увеличиваются затраты на распределение тепловой энергии. Для уменьшения потерь тепла необходимо:

- улучшение качества тепловой изоляции трубопроводов;

- снижение утечек теплоносителя;

- реконструкция устаревшего оборудования;

Таким образом, себестоимость 1 Гкал тепла можно снизить за счет:

- уменьшения количества топлива;

- сокращения рабочей силы за счет применения автоматизированного оборудования.

Литература:

1. Горфинкель В.А. «Экономика предприятия», учебник, г. Москва, 439. «ЮНИТИ», 1996 г.

2. Грузинов В.П., Грибов В.Д.. «Экономика предприятия», г. Москва, 439. «Финансы и статистика», 1998 г.

3. «Нормативы численности котельных установок и тепловых сетей», г. Москва, УНИНС, 1998г.

4. «Жилищно-коммунальное хозяйство, 2005 год

5. Сергеев И.В. «Экономика предприятия», Москва «Финансы и статистика», 2005 г.

6. Е.Б. Пошерстник, Н.В. Пошерстник. – «Заработная плата в современных условиях». – М.- С-Пб., 2000г.

7. Ромашкина И.П., методические указания по дипломному проекту, «Экономика», Волгоград 2005г.

8. Бузарев, Чикалин «Экономика жилищной сферы», Москва, 2005 г.