Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Высшая математика для менеджеров

Дипломная работа: Высшая математика для менеджеров

ПРЕДИСЛОВИЕ

Учебное пособие “Высшая математика для менеджеров” включает такие разделы высшей математики, изучение которых дает математический аппарат, наиболее активно применяемый для решения прикладных экономических и управленческих задач. Это аналитическая геометрия, линейная алгебра и математический анализ.

Знание аналитической геометрии необходимо современному менеджеру, чтобы грамотно толковать экономическую информацию, представляемую в виде различных графиков - это кривые и поверхности безразличия, кривые потребительского бюджета, инвестиционного спроса, кривые Филлипса, Лаффера, Лоренца и т. д.; выводить интерполяционные формулы по методу наименьших квадратов; находить наилучший план производства при заданных ресурсах.

В разделе “Линейная алгебра” основное внимание уделяется матрицам, определителям и системам линейных уравнений, поскольку в экономических исследованиях широко используются различные матричные модели - межотраслевого баланса, в плановых расчетах, при расчетах фонда заработной платы и т.д. Линейные модели, сводящиеся к системам алгебраических линейных уравнений или неравенств, c достаточно высокой точностью соответствуют описываемым ими явлениям; с их помощью решаются многие управленческие задачи.

Математический анализ дает ряд фундаментальных понятий, которыми оперирует экономист, - это функция, предел, производная, интеграл, дифференциальное уравнение. Например, второй замечательный предел применяется при решении задач о росте банковского вклада по закону сложных процентов; использование понятия производной приводит к такой специальной дисциплине, как предельный анализ в экономике и т.д.

В начале каждого параграфа приводятся краткие сведения из теории, носящие справочный характер. Основное внимание уделяется практическому освоению студентами изучаемого материала. Для достижения этой цели приводится большое число упражнений. Их выполнение будет способствовать выработке навыков рационального решения типовых примеров и задач, а также задач экономического и производственного содержания, развивающих навыки применения изученного математического инструментария. Задания для самостоятельных индивидуальных работ предлагаются в книге: Корсакова Л.Г. Математика для экономистов в примерах и задачах: Учеб. пособие/ Калинингр. ун-т. - Калининград, 1994.

В конце пособия приводится список литературы, в который вошли все источники, использованные в той или иной мере при его написании.

Автор выражает глубокую благодарность рецензентам - профессорам Афинского университета экономики и бизнеса Танасу Скурасу и Анике Харламбиду, а также доценту кафедры вычислительной математики Л.В. Зинину, коллегам по математическому факультету за ценные замечания и помощь при подготовке пособия.

I. АНАЛИТИЧЕСКАЯ ГЕОМЕТРИЯ

1. Векторы

Упорядоченную совокупность ( x1, x2, ... , x n

) n вещественных чисел называют n-мерным вектором, а числа xi

( i = ![]() ) - компонентами,

или координатами, вектора.

) - компонентами,

или координатами, вектора.

Если, например, некоторый автомобильный завод должен выпустить в смену 50 легковых автомобилей, 100 грузовых, 10 автобусов, 50 комплектов запчастей для легковых автомобилей и 150 комплектов для грузовых автомобилей и автобусов, то производственную программу этого завода можно записать в виде вектора (50, 100, 10, 50, 150), имеющего пять компонент. Векторы обозначают жирными строчными буквами или буквами с чертой или стрелкой наверху, например, a или `a. Два вектора называются равными, если они имеют одинаковое число компонент и их соответствующие компоненты равны.

Компоненты вектора нельзя менять местами, например, (3, 2, 5, 0, 1) ¹ ¹ (2, 3, 5, 0, 1).

Произведением вектора x = (x1, x2 , ... ,xn) на действительное число l называется вектор l x = (l x1, l x2, ... , l xn).

Суммой векторов x = (x1, x2, ... ,xn) и y = (y1, y2 , ... ,yn) называется вектор x + y = (x1 + y1, x2 + y2, ... , x n + yn).

N-мерное векторное пространство Rn определяется как множество всех n-мерных векторов, для которых определены операции умножения на действительные числа и сложение.

Экономическая иллюстрация n-мерного векторного пространства: пространство

благ (товаров). Под товаром мы будем понимать некоторое благо

или услугу, поступившие в продажу в определенное время в определенном месте.

Предположим, что существует конечное число наличных товаров n; количества

каждого из них, приобретенные потребителем, характеризуются набором товаров x

= (x1, x2, ..., xn), где через xi

обозначается количество i-го блага, приобретенного потребителем. Будем считать,

что все товары обладают свойством произвольной делимости, так что может быть

куплено любое неотрицательное количество каждого из них. Тогда все возможные

наборы товаров являются векторами пространства товаров C = { x = (x1,

x2, ... , xn) ê xi

³ 0, i = ![]() }.

}.

Система e1, e2, ... , em n-мерных векторов называется линейно зависимой, если найдутся такие числа l1, l2, ... , lm, из которых хотя бы одно отлично от нуля, что выполняется равенство l1 e1 + l2 e2 +... + lm em = 0; в противном случае данная система векторов называется линейно независимой, то есть указанное равенство возможно лишь в случае, когда все l1 = l2 = ... = lm = 0. Геометрический смысл линейной зависимости векторов в R3, интерпретируемых как направленные отрезки, поясняют следующие теоремы.

Теорема 1. Система, состоящая из одного вектора, линейно зависима тогда и только тогда, когда этот вектор нулевой.

Теорема 2. Для того, чтобы два вектора были линейно зависимы, необходимо и достаточно, чтобы они были коллинеарны.

Теорема 3. Для того, чтобы три вектора были линейно зависимы, необходимо и достаточно, чтобы они были компланарны.

Тройка некомпланарных векторов a, b, c называется правой, если наблюдателю из их общего начала обход концов векторов a, b, c в указанном порядке кажется совершающимся по часовой стрелке. B противном случае a, b, c - левая тройка. Все правые (или левые) тройки векторов называются одинаково ориентированными.

Тройка e1, e2, e3 некомпланарных векторов в R3 называется базисом, а сами векторы e1, e2, e3 - базисными. Любой вектор a может быть единственным образом разложен по базисным векторам, то есть представлен в виде

а = x1 e1 + x2 e2 + x3 e3, (1.1)

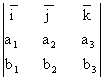

числа x1, x2, x3 в разложении (1.1) называются координатами вектора a в базисе e1, e2, e3 и обозначаются a(x1, x2, x3). Если векторы e1, e2, e3 попарно перпендикулярны и длина каждого из них равна единице, то базис называется ортонормированным, а координаты x1, x2, x3 - прямоугольными. Базисные векторы ортонормированного базиса будем обозначать i, j, k.

Будем предполагать, что в пространстве R3 выбрана правая система декартовых прямоугольных координат {0, i, j, k}.

Векторным произведением вектора а на вектор b называется вектор c, который определяется следующими тремя условиями:

1. Длина вектора c численно равна площади параллелограмма, построенного на векторах a и b, т. е. êc ê = êa ê êb êsin (a^b).

2. Вектор c перпендикулярен к каждому из векторов a и b.

3. Векторы a, b и c, взятые в указанном порядке, образуют правую тройку.

Для векторного произведения c вводится обозначение c = [ab] или c = a´ b.

Если векторы a и b коллинеарны, то sin(a^b) = 0 и [ab] = 0, в частности, [aa] = 0. Векторные произведения ортов: [ij] = k, [jk] = i, [ki] = j.

Если векторы a и b заданы в базисе i, j, k координатами a(a1, a2, a3), b(b1, b2, b3), то

[ab]

=  =`i (a2b3 - a3b2)

- `j (a1b3 - a3b1)

+ `k (a1b2 - a2b1).

=`i (a2b3 - a3b2)

- `j (a1b3 - a3b1)

+ `k (a1b2 - a2b1).

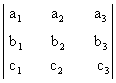

Если векторное произведение двух векторов а и b скалярно умножается на третий вектор c, то такое произведение трех векторов называется смешанным произведением и обозначается символом a b c.

Если векторы a, b и c в базисе i, j, k заданы своими координатами a(a1, a2, a3), b(b1, b2, b3), c(c1, c2, c3), то

abc =  .

.

Смешанное произведение имеет простое геометрическое толкование - это скаляр, по абсолютной величине равный объему параллелепипеда, построенного на трех данных векторах.

Если векторы образуют правую тройку, то их смешанное произведение есть число положительное, равное указанному объему; если же тройка a, b, c - левая, то a b c<0 и V = - a b c, следовательно V = êa b cê.

Координаты векторов, встречающиеся в задачах первой главы, предполагаются заданными относительно правого ортонормированного базиса. Единичный вектор, сонаправленный вектору а, обозначается символом ао. Символом r=ОМ обозначается радиус-вектор точки М, символами а, АВ или êа ê, êАВ ê обозначаются модули векторов а и АВ.

Пример 1.1. Зная векторы a и b, на которых построен параллелограмм, выразить через них вектор, совпадающий с высотой параллелограмма, перпендикулярной к стороне a.

Решение. Обозначим AB=a, AC=b, CD=h, где CD^a, D-основание перпендикуляра, опущенного из точки C на сторону a. По правилу сложения векторов имеем: b + h = AD, h = AD - b. Поскольку AD çça, то AD = l a.

Найдем значение l, используя ортогональность векторов a и h: ah=0 или a(l a-b)=0, откуда l = ab /a2. Следовательно, h = (ab /a2) a - b.

А

B![]()

![]()

![]()

b h a

C D

Рис. 1

Пример 1.2. Найдите угол между векторами a = 2m+4n и b = m-n, где m и n - единичные векторы и угол между m и n равен 120о.

Решение.

Имеем: cos j = ab/ab, ab = (2m+4n) (m-n)

= 2 m2 - 4n2 +2mn = = 2 - 4+2cos120o

= - 2 + 2(-0.5) = -3; a = ![]() ; a2

= (2m+4n) (2m+4n) = = 4 m2 +16mn+16

n2 = 4+16(-0.5)+16=12, значит a =

; a2

= (2m+4n) (2m+4n) = = 4 m2 +16mn+16

n2 = 4+16(-0.5)+16=12, значит a = ![]() .

b =

.

b = ![]() ; b2 =

= (m-n)(m-n) = m2 -2mn+ n2

= 1-2(-0.5)+1 = 3, значит b =

; b2 =

= (m-n)(m-n) = m2 -2mn+ n2

= 1-2(-0.5)+1 = 3, значит b = ![]() . Окончательно

имеем: cos j =

. Окончательно

имеем: cos j =![]() = -1/2, Þ j = 120o.

= -1/2, Þ j = 120o.

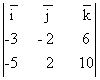

Пример 1.3. Зная векторы AB(-3,-2,6) и BC(-2,4,4),вычислите длину высоты AD треугольника ABC.

Решение.

Обозначая площадь треугольника ABC через S, получим: S = 1/2 BC AD. Тогда

AD=2S/BC, BC= ![]() =

=![]() = 6, S = 1/2 çAB ´ACç. AC=AB+BC, значит, вектор AC имеет

координаты AC(-5,2,10). AB´AC =

= 6, S = 1/2 çAB ´ACç. AC=AB+BC, значит, вектор AC имеет

координаты AC(-5,2,10). AB´AC =  = i

(-20 -12) - j (30 -30) + k (- 6 - 10) = = -16(2`i +`k ). çAB´ACç =

= i

(-20 -12) - j (30 -30) + k (- 6 - 10) = = -16(2`i +`k ). çAB´ACç = ![]() = 16

= 16![]() ; S = 8

; S = 8![]() , откуда

AD =

, откуда

AD = ![]() =

=![]() .

.

Пример 1.4. Даны два вектора a(11,10,2) и b(4,0,3). Найдите единичный вектор c, ортогональный векторам a и b и направленный так, чтобы упорядоченная тройка векторов a, b, c была правой.

Решение. Обозначим координаты вектора c относительно данного правого ортонормированного базиса через x, y, z.

Поскольку c ^ a, c ^ b, то ca = 0, cb = 0. По условию задачи требуется, чтобы c = 1 и a b c >0.

Имеем систему уравнений для нахождения x,y,z: 11x +10y + 2z = 0, 4x+3z=0, x2 + y2 + z2 = 0.

Из первого и второго уравнений системы получим z = -4/3 x, y = -5/6 x.

Подставляя y и z в третье уравнение, будем иметь: x2 = 36/125,

откуда x = ± ![]() .

Используя условие a b c >0, получим неравенство

.

Используя условие a b c >0, получим неравенство

> 0 или 5(6x-5y-8z) > 0.

> 0 или 5(6x-5y-8z) > 0.

С учетом выражений для z и y перепишем полученное неравенство в виде:

625/6 x > 0, откуда следует, что x>0. Итак, x = ![]() , y = -

, y = -![]() , z =-

, z =-![]() .

.

2. Линии на плоскости

При чтении экономической литературы приходится иметь дело с большим количеством графиков. Укажем некоторые из них.

Кривая безразличия - кривая, показывающая различные комбинации двух продуктов, имеющих одинаковое потребительское значение, или полезность, для потребителя.

Кривая потребительского бюджета - кривая, показывающая различные комбинации количеств двух товаров, которые потребитель может купить при данном уровне его денежного дохода.

Кривая производственных возможностей - кривая, показывающая различные комбинации двух товаров или услуг, которые могут быть произведены в условиях полной занятости и полного объема производства в экономике с постоянными запасами ресурсов и неизменной технологией.

Кривая инвестиционного спроса - кривая, показывающая динамику процентной ставки и объем инвестиций при разных процентных ставках.

Кривая Филлипса - кривая, показывающая существование устойчивой связи между уровнем безработицы и уровнем инфляции.

Кривая Лаффера - кривая, показывающая связь между ставками налогов и налоговыми поступлениями, выявляющая такую налоговую ставку, при которой налоговые поступления достигают максимума.

Уже простое перечисление терминов показывает, как важно для экономистов умение строить графики и разбираться в свойствах простейших кривых, каковыми являются прямые линии и кривые второго порядка - окружность, эллипс, гипербола, парабола. Кроме того, при решении большого класса задач требуется выделить на плоскости область, ограниченную какими-либо кривыми. Чаще всего эти задачи формулируются так: найти наилучший план производства при заданных ресурсах. Задание ресурсов имеет обычно вид неравенств. Поэтому приходится искать наибольшее или наименьшее значения, принимаемые некоторой функцией в области, заданной системой неравенств.

В аналитической геометрии линия на плоскости определяется как множество точек, координаты которых удовлетворяют уравнению F(x,y)=0. При этом на функцию F должны быть наложены ограничения так, чтобы, с одной стороны, это уравнение имело бесконечное множество решений и, с другой стороны, чтобы это множество решений не заполняло “куска плоскости”. Важный класс линий составляют те, для которых функция F(x,y) есть многочлен от двух переменных, в этом случае линия, определяемая уравнением F(x,y)=0, называется алгебраической. Алгебраические линии, задаваемые уравнением первой степени, cуть прямые. Уравнение второй степени, имеющее бесконечное множество решений, определяет эллипс, гиперболу, параболу или линию, распадающуюся на две прямые.

Пусть на плоскости задана прямоугольная декартова система координат. Прямая на плоскости может быть задана одним из уравнений:

10. Общее уравнение прямой:

Ax + By + C = 0. (2.1)

Вектор n(А,В) ортогонален прямой, числа A и B одновременно не равны нулю.

20. Уравнение прямой с угловым коэффициентом:

y - yo = k (x - xo), (2.2)

где k - угловой коэффициент прямой, то есть k = tg a, где a - величина угла, образованного прямой с осью Оx, M (xo, yo ) - некоторая точка, принадлежащая прямой.

Уравнение (2.2) принимает вид y = kx + b, если M (0, b) есть точка пересечения прямой с осью Оy.

30. Уравнение прямой в отрезках:

x/a + y/b = 1, (2.3)

где a и b - величины отрезков, отсекаемых прямой на осях координат.

40. Уравнение прямой, проходящей через две данные точки - A(x1, y1) и B(x2, y2 ):

![]() . (2.4)

. (2.4)

50. Уравнение прямой, проходящей через данную точку A(x1, y1) параллельно данному вектору a(m, n):

![]() . (2.5)

. (2.5)

60. Нормальное уравнение прямой:

rnо - р = 0, (2.6)

где r - радиус-вектор произвольной точки M(x, y) этой прямой, nо - единичный вектор, ортогональный этой прямой и направленный от начала координат к прямой; р - расстояние от начала координат до прямой.

Нормальное уравнение прямой в координатной форме имеет вид:

x cos a + y sin a - р = 0,

где a - величина угла, образованного прямой с осью Оx.

Уравнение пучка прямых с центром в точке А(x1, y1) имеет вид:

y-y1 = l(x-x1 ),

где l - параметр пучка. Если пучок задается двумя пересекающимися прямыми A1 x + B1 y + C1= 0, A2 x + B2 y + C2 = 0, то его уравнение имеет вид:

l (A1 x + B1 y + C1) + m (A2 x + B2 y + C2 )=0,

где l и m - параметры пучка, не обращающиеся в 0 одновременно.

Величина угла между прямыми y = kx + b и y = k1 x + b1 задается формулой:

tg j =  .

.

Равенство 1 + k1 k = 0 есть необходимое и достаточное условие перпендикулярности прямых.

Для того, чтобы два уравнения

A1 x + B1 y + C1= 0, (2.7)

A2 x + B2 y + C2 = 0, (2.8)

задавали одну и ту же прямую, необходимо и достаточно, чтобы их коэффициенты были пропорциональны:

A1/A2 = B1/B2 = C1/C2.

Уравнения (2.7), (2.8) задают две различные параллельные прямые, если A1/A2 = B1/B2 и B1/B2 ¹ C1/C2; прямые пересекаются, если A1/A2 ¹ B1/B2.

Расстояние d от точки Mо(xо, yо) до прямой есть длина перпендикуляра, проведенного из точки Mо к прямой. Если прямая задана нормальным уравнением, то d = êrо nо - р ê, где rо - радиус-вектор точки Mо или, в координатной форме, d = êxо cosa + yо sina - р ê.

Общее уравнение кривой второго порядка имеет вид:

a11x2 + 2a12xy + a22y2 + 2a1x +2a2y +a = 0.

Предполагается, что среди коэффициентов a11, a12, a22 есть отличные от нуля.

Уравнение окружности с центром в точке С(a, b) и радиусом, равным R:

(x - a)2 + (y - b)2 = R2. (2.9)

Эллипсом называется геометрическое место точек, сумма расстояний которых от двух данных точек F1 и F2 (фокусов) есть величина постоянная, равная 2a.

Каноническое (простейшее) уравнение эллипса:

x2/a2 + y2/a2 = 1. (2.10)

Эллипс, заданный уравнением (2.10), симметричен относительно осей координат. Параметры a и b называются полуосями эллипса.

Пусть a>b, тогда фокусы F1 и F2 находятся на оси

Оx на расстоянии c= ![]() от начала

координат. Отношение c/a = e < 1 называется эксцентриситетом

эллипса. Расстояния от точки M(x, y) эллипса до его фокусов (фокальные

радиусы-векторы) определяются формулами:

от начала

координат. Отношение c/a = e < 1 называется эксцентриситетом

эллипса. Расстояния от точки M(x, y) эллипса до его фокусов (фокальные

радиусы-векторы) определяются формулами:

r1 = a - ex, r2 = a +ex.

Если же a < b, то фокусы находятся на оси Оy, c=![]() , e = c/b, r1 = b + ex, r2 = b

- ex.

, e = c/b, r1 = b + ex, r2 = b

- ex.

Если a = b, то эллипс является окружностью с центром в начале координат радиуса a.

Гиперболой называется геометрическое место точек, разность расстояний которых от двух данных точек F1 и F2 (фокусов) равна по абсолютной величине данному числу 2a.

Каноническое уравнение гиперболы:

x2/a2 - y2/b2 = 1. (2.11)

Гипербола, заданная уравнением (2.11), симметрична относительно осей

координат. Она пересекает ось Оx в точках A (a,0) и A (-a,0) - вершинах

гиперболы и не пересекает ось Оy. Параметр a называется вещественной

полуосью, b - мнимой полуосью. Параметр c=![]() есть расстояние от фокуса

до начала координат. Отношение c/a = e >1 называется

эксцентриситетом гиперболы. Прямые y = ± b/a x

называются асимптотами гиперболы. Расстояния от точки M(x,y) гиперболы

до ее фокусов (фокальные радиусы-векторы) определяются формулами:

есть расстояние от фокуса

до начала координат. Отношение c/a = e >1 называется

эксцентриситетом гиперболы. Прямые y = ± b/a x

называются асимптотами гиперболы. Расстояния от точки M(x,y) гиперболы

до ее фокусов (фокальные радиусы-векторы) определяются формулами:

r1 = êex - a ê, r2 = êex + a ê.

Гипербола, у которой a = b, называется равносторонней, ее уравнение x2 - y2 = a 2, а уравнение асимптот y = ± x. Гиперболы x2/a2 - y2/b2 = 1 и y2/b2 - x2/a2 = 1 называются сопряженными.

Параболой называется геометрическое место точек, одинаково удаленных от данной точки (фокуса) и данной прямой (директрисы).

Каноническое уравнение параболы имеет два вида:

1) y2 = 2рx - парабола симметрична относительно оси Оx.

2) x2 = 2рy - парабола симметрична относительно оси Оy.

В обоих случаях р>0 и вершина параболы, то есть точка, лежащая на оси симметрии, находится в начале координат.

Парабола y 2 = 2рx имеет фокус F( р/2,0) и директрису x = - р/2, фокальный радиус-вектор точки M(x,y) на ней r = x+ р/2.

Парабола x2 =2рy имеет фокус F(0, р/2) и директрису y = - р/2; фокальный радиус-вектор точки M(x,y) параболы равен r = y + р/2.

Уравнение F(x, y) = 0 задает линию, разбивающую плоскость на две или несколько частей. В одних из этих частей выполняется неравенство F(x, y)<0, а в других - неравенство F(x, y)>0. Иными словами, линия F(x, y)=0 отделяет часть плоскости, где F(x, y)>0, от части плоскости, где F(x, y)<0.

Прямая Ax+By+C = 0 разбивает плоскость на две полуплоскости. На практике для выяснения того, в какой полуплоскости мы имеем Ax+By+C<0, а в какой Ax+By+C>0, применяют метод контрольных точек. Для этого берут контрольную точку (разумеется, не лежащую на прямой Ax+By+C = 0) и проверяют, какой знак имеет в этой точке выражение Ax+By+C. Тот же знак имеет указанное выражение и во всей полуплоскости, где лежит контрольная точка. Во второй полуплоскости Ax+By+C имеет противоположный знак.

Точно так же решаются и нелинейные неравенства с двумя неизвестными.

Например, решим неравенство x2-4x+y2+6y-12 > 0. Его можно переписать в виде (x-2)2 + (y+3)2 - 25 > 0.

Уравнение (x-2)2 + (y+3)2 - 25 = 0 задает окружность с центром в точке C(2,-3) и радиусом 5. Окружность разбивает плоскость на две части - внутреннюю и внешнюю. Чтобы узнать, в какой из них имеет место данное неравенство, возьмем контрольную точку во внутренней области, например, центр C(2,-3) нашей окружности. Подставляя координаты точки C в левую часть неравенства, получаем отрицательное число -25. Значит, и во всех точках, лежащих внутри окружности, выполняется неравенство x2-4x+y2+6y-12 < 0. Отсюда следует, что данное неравенство имеет место во внешней для окружности области.

Пример 1.5. Составьте уравнения прямых, проходящих через точку A(3,1) и наклоненных к прямой 2x+3y-1 = 0 под углом 45o.

Решение. Будем

искать уравнение прямой в виде y=kx+b. Поскольку прямая проходит через точку A,

то ее координаты удовлетворяют уравнению прямой, т.е. 1=3k+b, Þ b=1-3k. Величина угла между прямыми y= k1 x+b1

и y= kx+b определяется формулой tgj =  . Так как угловой

коэффициент k1 исходной прямой 2x+3y-1=0 равен - 2/3, а угол j = 45o, то имеем уравнение для определения k:

. Так как угловой

коэффициент k1 исходной прямой 2x+3y-1=0 равен - 2/3, а угол j = 45o, то имеем уравнение для определения k:

(2/3 + k)/(1 - 2/3k) = 1 или (2/3 + k)/(1 - 2/3k) = -1.

Имеем два значения k: k1 = 1/5, k2 = -5. Находя соответствующие значения b по формуле b=1-3k, получим две искомые прямые: x - 5y + 2 = 0 и 5x + y - 16 = 0.

Пример 1.6. При каком значении параметра t прямые, заданные уравнениями 3tx-8y+1 = 0 и (1+t)x-2ty = 0, параллельны ?

Решение. Прямые, заданные общими уравнениями, параллельны, если коэффициенты при x и y пропорциональны, т.е. 3t/(1+t) = -8/(-2t). Решая полученное уравнение, находим t: t1 = 2, t2 = -2/3.

Пример 1.7. Найти уравнение общей хорды двух окружностей: x2 +y2 =10 и x2+y2-10x-10y+30=0.

Решение. Найдем точки пересечения окружностей, для этого решим систему уравнений:

Решая первое уравнение, находим значения x1 = 3, x2 = 1. Из второго уравнения - соответствующие значения y: y1 = 1, y2 = 3. Теперь получим уравнение общей хорды, зная две точки А(3,1) и B(1,3), принадлежащие этой прямой: (y-1)/(3-1) = (x-3)/(1-3), или y+ x - 4 = 0.

Пример 1.8. Как расположены на плоскости точки, координаты которых удовлетворяют условиям (x-3) 2 + (y-3) 2 < 8, x > y?

Решение. Первое

неравенство системы определяет внутренность круга, не включая границу, т.е.

окружность с центром в точке (3,3) и радиуса ![]() .

Второе неравенство задает полуплоскость, определяемую прямой x = y, причем, так

как неравенство строгое, точки самой прямой не принадлежат полуплоскости, а все

точки ниже этой прямой принадлежат полуплоскости. Поскольку мы ищем точки, удовлетворяющие

обоим неравенствам, то искомая область - внутренность полукруга.

.

Второе неравенство задает полуплоскость, определяемую прямой x = y, причем, так

как неравенство строгое, точки самой прямой не принадлежат полуплоскости, а все

точки ниже этой прямой принадлежат полуплоскости. Поскольку мы ищем точки, удовлетворяющие

обоим неравенствам, то искомая область - внутренность полукруга.

Пример 1.9. Вычислить длину стороны квадрата, вписанного в эллипс x2/a2 + y2/b2 = 1.

Решение. Пусть

М(с, с) - вершина квадрата, лежащая в первой четверти. Тогда сторона

квадрата будет равна 2с. Т.к. точка М принадлежит эллипсу, ее

координаты удовлетворяют уравнению эллипса c2/a2 + c2/b2

= 1, откуда c = ab/ ![]() ; значит, сторона

квадрата - 2ab/

; значит, сторона

квадрата - 2ab/ ![]() .

.

Пример 1.10.

Зная уравнение асимптот гиперболы y = ± 0,5 x и одну из ее

точек М(12, 3![]() ), составить уравнение

гиперболы.

), составить уравнение

гиперболы.

Решение. Запишем каноническое уравнение гиперболы: x2/a2 - y2/b2 = 1. Асимптоты гиперболы задаются уравнениями y = ± 0,5 x, значит, b/a = 1/2, откуда a=2b. Поскольку М - точка гиперболы, то ее координаты удовлетворяют уравнению гиперболы, т.е. 144/a2 - 27/b2 = 1. Учитывая, что a = 2b, найдем b: b2=9 Þ b=3 и a=6. Тогда уравнение гиперболы - x2/36 - y2/9 = 1.

Пример 1.11. Вычислить длину стороны правильного треугольника ABC, вписанного в параболу с параметром р, предполагая, что точка А совпадает с вершиной параболы.

Решение. Каноническое

уравнение параболы с параметром р имеет вид y2 = 2рx, вершина

ее совпадает с началом координат, и парабола симметрична относительно оси

абсцисс. Так как прямая AB образует с осью Ox угол в 30o, то

уравнение прямой имеет вид: y = ![]() x.

x.

Следовательно, мы можем найти координаты точки B, решая систему уравнений

y2=2рx, y = ![]() x,

откуда x = 6р, y = 2

x,

откуда x = 6р, y = 2 ![]() р. Значит,

расстояние между точками A(0,0) и B(6р,2

р. Значит,

расстояние между точками A(0,0) и B(6р,2![]() р)

равно 4

р)

равно 4![]() р.

р.

Пример 1.12. Со станции ежедневно можно отправлять пассажирские и скорые поезда. Данные приведены в таблице.

| Тип поезда | Количество вагонов в составе | ||

| плацкартных | купейных | мягких | |

| Пассажирский | 5 | 6 | 3 |

| Скорый | 8 | 4 | 1 |

| Резерв вагонов | 80 | 72 | 21 |

Записать в математической форме условия, не позволяющие превысить наличный парк вагонов при формировании пассажирских и скорых поездов, ежедневно отправляемых со станции. Построить на плоскости Oxy область допустимых вариантов формирования поездов.

Решение. Обозначим через x количество пассажирских поездов, а через y - количество скорых. Получим систему линейных неравенств: 5x + 8y £ 80, 6x + 4y £ 72, 3x + y £ 21, x ³ 0, y ³ 0.

Построим соответствующие прямые:

5x + 8y = 80, 6x +4y = 72, 3x + y = 21, x = 0, y = 0,

записав их уравнения в виде уравнений прямых в отрезках: x/16 + y/10 = 1, x/12 + y/18 = 1, x/7 + y/21 = 1, x = 0, y = 0.

Заштрихуем полуплоскости, удовлетворяющие данным неравенствам, и получим область допустимых значений:

![]() y

y

21

21

18

18

10

10

|

|||||||||||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 0 7

12 16 x

0 7

12 16 x

Рис. 2

Итак, количество скорых поездов не превышает 10, а пассажирских должно быть не более 7.

Пример 1.13. Имеются два пункта производства (A и B) некоторого вида продукции и три пункта (I, II, III) его потребления. В пункте А производится 250 единиц продукции, а в пункте В - 350 единиц. В пункте I требуется 150 единиц, в пункте II -240 единиц и в пункте III - 210 единиц. Стоимость перевозки одной единицы продукции из пункта производства в пункт потребления дается следующей таблицей.

Таблица 1

| Пункт | Пункт потребления | ||

| производства | I | II | III |

| A | 4 | 3 | 5 |

| B | 5 | 6 | 4 |

Требуется составить план перевозки продукции, при котором сумма расходов на перевозку будет наименьшей.

Решение. Обозначим количество продукции, перевозимой из пункта А в пункт I через x, а из пункта А в пункт II - через y. Так как полная потребность в пункте I равна 150 единицам, то из пункта В надо завезти (150 - x) единиц. Точно так же из пункта В в пункт II надо завезти (240 - y) единиц. Далее: производительность пункта А равна 250 единицам, а мы уже распределили (x + y) единиц. Значит, в пункт III идет из пункта А (250 - x -y) единиц. Чтобы полностью обеспечить потребность пункта III, осталось завезти 210 - (250 - x -y) = x + y - 40 единиц из пункта В. Итак, план перевозок задается следующей таблицей.

Таблица 2

| Пункт | Пункт потребления | ||

| производства | I | II | III |

| A | x | y | 250 - x - y |

| B | 150 - x | 240 - y | x + y - 40 |

Чтобы найти полную стоимость перевозки, надо умножить каждый элемент этой таблицы на соответствующий элемент предыдущей таблицы и сложить полученные произведения. Получим выражение:

S(x,y) = 4x + 3y + 5 (250 - x - y) + 5 (150 - x) + + 6 (240 -y) + 4 (x + y - 40) = - 2x - 4y +3280.

По условию задачи требуется найти минимум этого выражения. Но величины x и y не могут принимать произвольных значений. Ведь количество перевозимой продукции не может быть отрицательным. Поэтому все числа таблицы 2 неотрицательны:

x ³ 0, y ³ 0, 250 - x - y ³ 0, 150 -x ³ 0, 240 - y ³ 0, x + y - 40 ³ 0. (2.12)

Итак, нам надо найти минимум функции S(x,y) в области, задаваемой системой неравенств (2.12). Эта область изображена на рис.3 - она является многоугольником, ограниченным прямыми:

x = 0, y = 0, 250 - x - y = 0, 150 - x = 0, 240 - y = 0, x + y - 40 = 0.

y

![]() F (0,240) E (10,240)

F (0,240) E (10,240)

D (150,100)

(0,40)

О B (40,0) C (150,0) x

Рис. 3.

Находим координаты вершин многоугольника: A (0,40), B (40,0), C (150,0), D (150,100), E (10,240), F (0,240). Очевидно, что функция S(x,y) принимает наименьшее значение в одной из вершин многоугольника CDEFKL.

В самом деле, выясним, где располагаются точки, в которых значения этой функции одинаковы (так называемые линии уровня функции S (x,y) = -2x - 4y + 3280). Если значение функции S (x,y) равно c, где с - вещественная константа, то - 2x - 4y + 3280 = c. Но это уравнение прямой линии. Значит, для функции S линиями уровня являются прямые линии, которые параллельны друг другу при различных значениях c. Если линия уровня пересекает многоугольник, то соответствующее значение c не является ни наибольшим, ни наименьшим. Ведь немного изменив c, мы получим прямую, которая также пересекает многоугольник. Если же линия уровня проходит через одну из вершин, причем весь многоугольник остается по одну сторону от этой линии, то соответствующее значение c является наибольшим или наименьшим.

Итак, функция S (x,y) = -2x - 4y + 3280 принимает наименьшее значение на многоугольнике в одной из его вершин. Поскольку мы уже знаем эти вершины, то подставим соответствующие значения координат и найдем, что

S (0,40) = 3120, S (40,0) = 3200, S (1,500) = 2980,

S (150,100) = 2580, S (10,240) = 2300, S (0,240) = 2320.

Наименьшим из этих значений является 2300. Это значение функция принимает в точке E (10, 240). Значит, x = 10, y = 240. Подставляя эти значения в план перевозок (см. таблицу 2), получаем:

Таблица 3

| Пункт | Пункт потребления | ||

| производства | I | II | III |

| A | 10 | 240 | 0 |

| B | 140 | 0 | 210 |

Таким образом, из пункта А в пункт I надо перевезти 10 единиц продукции, из пункта А в пункт II - 240 единиц и т. д. Стоимость намеченного плана равна 2300.

Рассмотренная задача относится к большому классу задач, возникающих не только в экономике, но и в других областях человеческой деятельности. Задачи такого типа называются задачами линейного программирования.

Пример 1.14.

Рассмотрим формулу простых процентов: S = P + I = P ( 1 + ni ).

В этой формуле I - это проценты за весь срок, P - первоначальная сумма, S - сумма, образованная к концу срока ссуды, i - ставка процентов в виде десятичной дроби. Начисленные проценты за один период ( месяц, квартал, год ) составят величину, равную Pi, за n периодов - Pni. Процесс роста суммы долга по формуле простых процентов легко представить графически. Перепишем S в виде S = P + Pni, откуда легко увидеть линейную зависимость между S и n, т. е. это уравнение прямой с угловым коэффициентом. Поскольку n - это независимая переменная, то, совместив ось On с горизонтальной осью, как это обычно и делается, а ось OS - c вертикальной осью, построим график функции S.

3. Плоскость и прямая в пространстве

Всякое уравнение первой степени относительно координат x, y, z

Ax + By + Cz +D = 0 (3.1)

задает плоскость, и наоборот: всякая плоскость может быть представлена уравнением (3.1), которое называется уравнением плоскости.

Вектор n (A, B, C ), ортогональный плоскости, называется нормальным вектором плоскости. В уравнении (3.1) коэффициенты A, B, C одновременно не равны 0.

Особые случаи уравнения (3.1):

1. D = 0, Ax+By+Cz = 0 - плоскость проходит через начало координат.

2. C = 0, Ax+By+D = 0 - плоскость параллельна оси Oz.

3. C = D = 0, Ax +By = 0 - плоскость проходит через ось Oz.

4. B = C = 0, Ax + D = 0 - плоскость параллельна плоскости Oyz.

Уравнения координатных плоскостей: x = 0, y = 0, z = 0.

Прямая в пространстве может быть задана:

1) как линия пересечения двух плоскостей,т.е. системой уравнений:

A1 x + B1 y + C1 z + D1 = 0, A2 x + B2 y + C2 z + D2 = 0; (3.2)

2) двумя своими точками M1(x1, y1, z1) и M2(x2, y2, z2), тогда прямая, через них проходящая, задается уравнениями:

![]() =

=![]() ; (3.3)

; (3.3)

3) точкой M1(x1, y1, z1), ей принадлежащей, и вектором a (m, n, р), ей коллинеарным. Тогда прямая определяется уравнениями:

![]() . (3.4)

. (3.4)

Уравнения (3.4) называются каноническими уравнениями прямой.

Вектор a называется направляющим вектором прямой.

Параметрические уравнения прямой получим, приравняв каждое из отношений (3.4) параметру t:

x = x1 +mt, y = y1 + nt, z = z1 + рt. (3.5)

Решая систему (3.2) как систему линейных уравнений относительно неизвестных x и y, приходим к уравнениям прямой в проекциях или к приведенным уравнениям прямой:

x = mz + a, y = nz + b. (3.6)

От уравнений (3.6) можно перейти к каноническим уравнениям, находя z из каждого уравнения и приравнивая полученные значения:

![]() .

.

От общих уравнений (3.2) можно переходить к каноническим и другим способом, если найти какую-либо точку этой прямой и ее направляющий вектор n = [n1, n2], где n1(A1, B1, C1) и n2(A2, B2, C2) - нормальные векторы заданных плоскостей. Если один из знаменателей m, n или р в уравнениях (3.4) окажется равным нулю, то числитель соответствующей дроби надо положить равным нулю, т.е. система

![]()

равносильна системе x = x1, ![]() ; такая прямая

перпендикулярна к оси Ох.

; такая прямая

перпендикулярна к оси Ох.

Система ![]() равносильна

системе x = x1, y = y1; прямая параллельна оси

Oz.

равносильна

системе x = x1, y = y1; прямая параллельна оси

Oz.

Пример 1.15. Cоставьте уравнение плоскости, зная, что точка А(1,-1,3) служит основанием перпендикуляра, проведенного из начала координат к этой плоскости.

Решение. По условию задачи вектор ОА(1,-1,3) является нормальным вектором плоскости, тогда ее уравнение можно записать в виде x-y+3z+D=0. Подставив координаты точки А(1,-1,3), принадлежащей плоскости, найдем D: 1-(-1)+3×3+D = 0 Þ D = -11. Итак, x-y+3z-11=0.

Пример 1.16.

Составьте уравнение плоскости, проходящей через ось Оz и образующей с

плоскостью 2x+y-![]() z-7=0 угол 60о.

z-7=0 угол 60о.

Решение. Плоскость, проходящая через ось Oz, задается уравнением Ax+By=0, где А и В одновременно не обращаются в нуль. Пусть В не равно 0, A/Bx+y=0. По формуле косинуса угла между двумя плоскостями

![]() = cos 60о, где m = A/B.

= cos 60о, где m = A/B.

Решая квадратное уравнение 3m2 + 8m - 3 = 0, находим его корни m1 = 1/3, m2 = -3, откуда получаем две плоскости 1/3x+y = 0 и -3x+y = 0.

Пример 1.17. Составьте канонические уравнения прямой: 5x + y + z = 0, 2x + 3y - 2z + 5 = 0.

Решение. Канонические уравнения прямой имеют вид:

![]()

где m, n, р - координаты направляющего вектора

прямой, x1, y1, z1 - координаты

какой-либо точки, принадлежащей прямой. Прямая задана как линия пересечения

двух плоскостей. Чтобы найти точку, принадлежащую прямой, фиксируют одну из

координат (проще всего положить, например, x=0) и полученную систему решают как

систему линейных уравнений с двумя неизвестными. Итак, пусть x=0, тогда y + z =

0, 3y - 2z+ 5 = 0, откуда y=-1, z=1. Координаты точки М(x1, y1,

z1 ), принадлежащей данной прямой, мы нашли: M (0,-1,1).

Направляющий вектор прямой легко найти, зная нормальные векторы исходных

плоскостей n1(5,1,1) и n2(2,3,-2). Тогда n

= [n1, n2] =  = (-2-3)i - (-10-2)j

+ (15-2)k = -5i+12j+13k.

= (-2-3)i - (-10-2)j

+ (15-2)k = -5i+12j+13k.

Канонические уравнения прямой имеют вид: x/(-5) = (y + 1)/12 = = (z - 1)/13.

Пример 1.18. В пучке, определяемом плоскостями 2х-у+5z-3=0 и х+у+2z+1=0, найти две перпендикулярные плоскости, одна из которых проходит через точку М(1,0,1).

Решение. Уравнение пучка, определяемого данными плоскостями, имеет вид u(2х-у+5z-3) + v(х+у+2z+1)=0, где u и v не обращаются в нуль одновременно. Перепишем уравнение пучка следующим образом:

(2u +v)x + (- u + v)y + (5u +2v)z - 3u + v = 0.

Для того, чтобы из пучка выделить плоскость, проходящую через точку М, подставим координаты точки М в уравнение пучка. Получим:

(2u+v)×1 + ( -u + v)×0 + (5u + 2v )×1 -3u + v =0, или v = - u.

Тогда уравнение плоскости, содержащей M, найдем, подставив v = - u в уравнение пучка:

u(2x-y +5z - 3) - u (x + y +2z +1) = 0.

Т.к. u¹0 ( иначе v=0, а это противоречит определению пучка ), то имеем уравнение плоскости x-2y+3z-4=0. Вторая плоскость, принадлежащая пучку, должна быть ей перпендикулярна. Запишем условие ортогональности плоскостей:

(2u+ v)×1 + (v - u)×(-2) + (5u +2v)×3 = 0, или v = - 19/5u.

Значит, уравнение второй плоскости имеет вид:

u(2x -y+5z - 3) - 19/5 u(x + y +2z +1) = 0 или 9x +24y + 13z + 34 = 0.

II. ЛИНЕЙНАЯ АЛГЕБРА

4. Матрицы и определители

4.1 Матрицы. Операции над матрицами

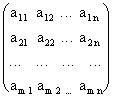

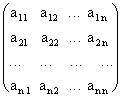

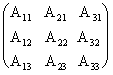

Прямоугольной матрицей размера m´n называется совокупность mn чисел, расположенных в виде прямоугольной таблицы, содержащей m строк и n столбцов. Мы будем записывать матрицу в виде

A =  (4.1)

(4.1)

или сокращенно в виде A = (ai j) (i =![]() ; j =

; j = ![]() ). Числа ai j,

составляющие данную матрицу, называются ее элементами; первый индекс

указывает на номер строки, второй - на номер столбца. Две матрицы A = (ai

j) и B = (bi j) одинакового размера называются равными,

если попарно равны их элементы, стоящие на одинаковых местах, то есть A = B,

если ai j = bi j.

). Числа ai j,

составляющие данную матрицу, называются ее элементами; первый индекс

указывает на номер строки, второй - на номер столбца. Две матрицы A = (ai

j) и B = (bi j) одинакового размера называются равными,

если попарно равны их элементы, стоящие на одинаковых местах, то есть A = B,

если ai j = bi j.

Матрица, состоящая из одной строки или одного столбца, называется соответственно вектор-строкой или вектор-столбцом. Вектор-столбцы и вектор-строки называют просто векторами.

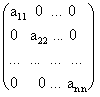

Матрица, состоящая из одного числа, отождествляется с этим числом. Матрица размера m´n, все элементы которой равны нулю, называются нулевой матрицей и обозначается через 0. Элементы матрицы с одинаковыми индексами называют элементами главной диагонали. Если число строк матрицы равно числу столбцов, то есть m = n, то матрицу называют квадратной порядка n. Квадратные матрицы, у которых отличны от нуля лишь элементы главной диагонали, называются диагональными матрицами и записываются так:

.

.

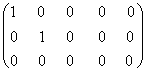

Если все элементы ai i диагональной матрицы равны 1, то матрица называется единичной и обозначается буквой Е:

E =  .

.

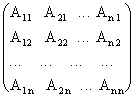

Квадратная матрица называется треугольной, если все элементы, стоящие выше (или ниже) главной диагонали, равны нулю. Транспонированием называется такое преобразование матрицы, при котором строки и столбцы меняются местами с сохранением их номеров. Обозначается транспонирование значком Т наверху.

Пусть дана матрица (4.1). Переставим строки со столбцами. Получим матрицу

AT = ,

,

которая будет транспонированной по отношению к матрице А. В частности, при транспонировании вектора-столбца получается вектор-строка и наоборот.

Произведением матрицы А на число l называется матрица, элементы которой получаются из соответствующих элементов матрицы А умножением на число l: l A = (l ai j).

Суммой двух матриц А = (ai j) и B = (bi j) одного размера называется матрица C = (ci j) того же размера, элементы которой определяются по формуле ci j = ai j + bi j.

Произведение АВ матрицы А на матрицу В определяется в предположении, что число столбцов матрицы А равно числу строк матрицы В.

Произведением

двух матриц А = (ai j) и B = (bj k), где i =![]() , j=

, j=![]() , k=

, k=![]() , заданных в определенном

порядке АВ, называется матрица С = (c i k), элементы которой

определяются по следующему правилу:

, заданных в определенном

порядке АВ, называется матрица С = (c i k), элементы которой

определяются по следующему правилу:

c i k =

ai 1 b1 k + ai 2 b2 k +... + ai

m bm k = ![]() ai

s bs k. (4.2)

ai

s bs k. (4.2)

Иначе говоря, элементы матрицы-произведения определяются следующим образом: элемент i-й строки и k-го столбца матрицы С равен сумме произведений элементов i-й строки матрицы А на соответствующие элементы k-го столбца матрицы В.

Пример 2.1. Найти

произведение матриц А= ![]() и В =

и В =  .

.

Решение. Имеем: матрица А размера 2´3, матрица В размера 3´3, тогда произведение АВ = С существует и элементы матрицы С равны с11 = 1×1 +2×2 + 1×3 = 8, с21 = 3×1 + 1×2 + 0×3 = 5, с12 = 1×2 + 2×0 + 1×5 = 7,

с22 =3×2 + 1×0 + 0×5 = 6, с13 = 1×3 + 2×1 + 1×4 = 9, с23 = 3×3 + 1×1 + 0×4 = 10.

AB =![]() , а произведение BA не

существует.

, а произведение BA не

существует.

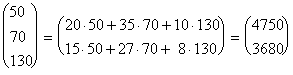

Пример 2.2. В таблице указано количество единиц продукции, отгружаемой ежедневно на молокозаводах 1 и 2 в магазины М1, М2 и М3, причем доставка единицы продукции с каждого молокозавода в магазин М1 стоит 50 ден. ед., в магазин М2 - 70, а в М3 - 130 ден. ед. Подсчитать ежедневные транспортные расходы каждого завода.

| Молокозавод | Магазин | ||

|

М1 |

М2 |

М3 |

|

| 1 | 20 | 35 | 10 |

| 2 | 15 | 27 | 8 |

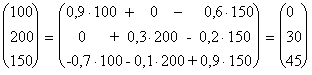

Решение. Обозначим через А матрицу, данную нам в условии, а через В - матрицу, характеризующую стоимость доставки единицы продукции в магазины, т.е.,

А =![]() , В = (50, 70, 130).

, В = (50, 70, 130).

Тогда матрица затрат на перевозки будет иметь вид:

АВT

= ![]()

.

.

Итак, первый завод ежедневно тратит на перевозки 4750 ден. ед., второй - 3680 ден.ед.

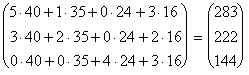

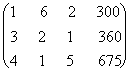

Пример 2.3. Швейное предприятие производит зимние пальто, демисезонные пальто и плащи. Плановый выпуск за декаду характеризуется вектором X = (10, 15, 23). Используются ткани четырех типов Т1, Т2, Т3, Т4. В таблице приведены нормы расхода ткани (в метрах) на каждое изделие. Вектор С = (40, 35, 24, 16) задает стоимость метра ткани каждого типа, а вектор P = (5, 3, 2, 2) - стоимость перевозки метра ткани каждого вида.

| Изделие | Расход ткани | |||

|

Т1 |

Т2 |

Т3 |

Т4 |

|

| Зимнее пальто | 5 | 1 | 0 | 3 |

| Демисезонное пальто | 3 | 2 | 0 | 2 |

| Плащ | 0 | 0 | 4 | 3 |

1. Сколько метров ткани каждого типа потребуется для выполнения плана ?

2. Найти стоимость ткани, расходуемой на пошив изделия каждого вида.

3. Определить стоимость всей ткани, необходимой для выполнения плана.

4. Подсчитать стоимость всей ткани с учетом ее транспортировки.

Решение. Обозначим через А матрицу, данную нам в условии, т. е.,

A =  ,

,

тогда для нахождения количества метров ткани, необходимой для выполнения плана, нужно вектор X умножить на матрицу А:

X А =

(10,15, 23)  =

= ![]() = = (95, 40, 92, 129).

= = (95, 40, 92, 129).

Стоимость ткани, расходуемой на пошив изделия каждого вида, найдем, перемножив матрицу А и вектор CT:

А CT

=

![]() =

= .

.

Стоимость всей ткани, необходимой для выполнения плана, определится по формуле:

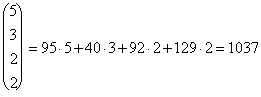

X А C T = (10,15,23)![]() =

=![]() .

.

Наконец, с учетом транспортных расходов вся сумма будет равна стоимости ткани, т. е. 9472 ден. ед., плюс величина

X А P T = (95, 40, 92, 129) .

.

Итак, X А C T + X А P T = 9472 + 1037 = 10509 (ден. ед).

4.2 Определители

Перестановкой чисел 1, 2,..., n называется любое расположение этих чисел в определенном порядке. В элементарной алгебре доказывается, что число всех перестановок, которые можно образовать из n чисел, равно 12...n = n!. Например, из трех чисел 1, 2, 3 можно образовать 3!=6 перестановок: 123, 132, 312, 321, 231, 213. Говорят, что в данной перестановке числа i и j составляют инверсию (беспорядок), если i>j, но i стоит в этой перестановке раньше j, то есть если большее число стоит левее меньшего.

Перестановка называется четной (или нечетной), если в ней соответственно четно (нечетно) общее число инверсий. Операция, посредством которой от одной перестановки переходят к другой, составленной из тех же n чисел, называется подстановкой n-ой степени.

Подстановка, переводящая одну перестановку в другую, записывается двумя

строками в общих скобках, причем числа, занимающие одинаковые места в

рассматриваемых перестановках, называются соответствующими и пишутся

одно под другим. Например, символ ![]() обозначает

подстановку, в которой 3 переходит в 4, 1 ® 2, 2 ® 1, 4 ® 3. Подстановка называется четной (или

нечетной), если общее число инверсий в обеих строках подстановки четно

(нечетно). Всякая подстановка n-ой степени может быть записана в виде

обозначает

подстановку, в которой 3 переходит в 4, 1 ® 2, 2 ® 1, 4 ® 3. Подстановка называется четной (или

нечетной), если общее число инверсий в обеих строках подстановки четно

(нечетно). Всякая подстановка n-ой степени может быть записана в виде  ,т.е. с натуральным

расположением чисел в верхней строке.

,т.е. с натуральным

расположением чисел в верхней строке.

Пусть нам дана квадратная матрица порядка n

. (4.3)

. (4.3)

Рассмотрим все возможные произведения по n элементов этой матрицы, взятых по одному и только по одному из каждой строки и каждого столбца, т.е. произведений вида:

![]() , (4.4)

, (4.4)

где индексы q1, q2,..., qn составляют некоторую перестановку из чисел 1, 2,..., n. Число таких произведений равно числу различных перестановок из n символов, т.е. равно n!. Знак произведения (4.4) равен (- 1)q, где q - число инверсий в перестановке вторых индексов элементов.

Определителем

n -го порядка, соответствующим матрице (4.3), называется алгебраическая сумма

n! членов вида (4.4). Для записи определителя употребляется символ êA ê=  или det A=

или det A=  (детерминант, или

определитель, матрицы А).

(детерминант, или

определитель, матрицы А).

Свойства определителей

1. Определитель не меняется при транспонировании.

2. Если одна из строк определителя состоит из нулей, то определитель равен нулю.

3. Если в определителе переставить две строки, определитель поменяет знак.

4. Определитель, содержащий две одинаковые строки, равен нулю.

5. Если все элементы некоторой строки определителя умножить на некоторое число k, то сам определитель умножится на k.

6. Определитель, содержащий две пропорциональные строки, равен нулю.

7. Если все элементы i-й строки определителя представлены в виде суммы

двух слагаемых ai j = bj + cj (j=![]() ), то определитель равен

сумме определителей, у которых все строки, кроме i-ой, - такие же, как в заданном

определителе, а i-я строка в одном из слагаемых состоит из элементов bj,

в другом - из элементов cj.

), то определитель равен

сумме определителей, у которых все строки, кроме i-ой, - такие же, как в заданном

определителе, а i-я строка в одном из слагаемых состоит из элементов bj,

в другом - из элементов cj.

8. Определитель не меняется, если к элементам одной из его строк прибавляются соответствующие элементы другой строки, умноженные на одно и то же число.

Замечание. Все свойства остаются справедливыми, если вместо строк взять столбцы.

Минором Mi j элемента ai j определителя d n-го порядка называется определитель порядка n-1, который получается из d вычеркиванием строки и столбца, содержащих данный элемент.

Алгебраическим дополнением элемента ai j определителя d называется его минор Mi j, взятый со знаком (-1) i + j. Алгебраическое дополнение элемента ai j будем обозначать Ai j. Таким образом, Ai j = (-1) i + j Mi j.

Способы практического вычисления определителей, основанные на том, что определитель порядка n может быть выражен через определители более низких порядков, дает следующая теорема.

Теорема (разложение определителя по строке или столбцу).

Определитель равен сумме произведений всех элементов произвольной его строки (или столбца) на их алгебраические дополнения. Иначе говоря, имеет место разложение d по элементам i-й строки

d

= ai 1 Ai 1 + ai 2 Ai 2 +... + ai

n Ai n (i = ![]() )

)

или j- го столбца

d

= a1 j A1 j + a2 j A2 j +... + an j An j (j = ![]() ).

).

В частности, если все элементы строки (или столбца), кроме одного, равны нулю, то определитель равен этому элементу, умноженному на его алгебраическое дополнение.

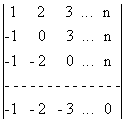

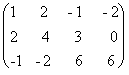

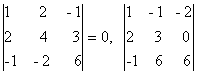

Пример 2.4. Не

вычисляя определителя  , показать, что

он равен нулю.

, показать, что

он равен нулю.

Решение. Вычтем

из второй строки первую, получим определитель  ,

равный исходному. Если из третьей строки также вычесть первую, то получится

определитель

,

равный исходному. Если из третьей строки также вычесть первую, то получится

определитель  , в котором две

строки пропорциональны. Такой определитель равен нулю.

, в котором две

строки пропорциональны. Такой определитель равен нулю.

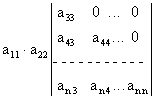

Пример 2.5. Вычислить

определитель D =  , разложив его по

элементам второго столбца.

, разложив его по

элементам второго столбца.

Решение. Разложим определитель по элементам второго столбца:

D = a12A12 + a22A22+a32A32=

= ![]() .

.

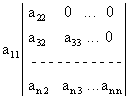

Пример 2.6. Вычислить определитель

A =  ,

,

в котором все элементы по одну сторону от главной диагонали равны

нулю.

Решение. Разложим определитель А по первой строке:

A = a11

A11 =  .

.

Определитель, стоящий справа, можно снова разложить по первой строке, тогда получим:

A =  .

.

И так далее. После n шагов придем к равенству A = а11 а22... ann.

Пример 2.7.

Вычислить определитель  .

.

Решение. Если

к каждой строке определителя, начиная со второй, прибавить первую строку, то

получится определитель, в котором все элементы, находящиеся ниже главной

диагонали, будут равны нулю. А именно, получим определитель:  , равный исходному.

, равный исходному.

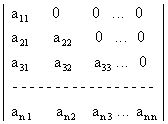

Рассуждая, как в предыдущем примере найдем, что он равен произведению элементов главной диагонали, т.е. n!. Способ, с помощью которого вычислен данный определитель, называется способом приведения к треугольному виду.

4.3 Ранг матрицы

Рассмотрим прямоугольную матрицу (4.1). Если в этой матрице выделить произвольно k строк и k столбцов, то элементы, стоящие на пересечении выделенных строк и столбцов, образуют квадратную матрицу k-го порядка. Определитель этой матрицы называется минором k-го порядка матрицы А. Очевидно, что матрица А обладает минорами любого порядка от 1 до наименьшего из чисел m и n. Среди всех отличных от нуля миноров матрицы А найдется по крайней мере один минор, порядок которого будет наибольшим. Наибольший из порядков миноров данной матрицы, отличных от нуля, называется рангом матрицы. Если ранг матрицы А равен r, то это означает, что в матрице А имеется отличный от нуля минор порядка r, но всякий минор порядка, большего чем r, равен нулю. Ранг матрицы А обозначается через r(A). Очевидно, что выполняется соотношение

0 £ r(A) £ min (m, n).

Ранг матрицы находится либо методом окаймления миноров, либо методом элементарных преобразований. При вычислении ранга матрицы первым способом следует переходить от миноров низших порядков к минорам более высокого порядка. Если уже найден минор D k-го порядка матрицы А, отличный от нуля, то требуют вычисления лишь миноры (k+1)-го порядка, окаймляющие минор D, т.е. содержащие его в качестве минора. Если все они равны нулю, то ранг матрицы равен k.

Элементарными называются следующие преобразования матрицы:

1) перестановка двух любых строк (или столбцов),

2) умножение строки (или столбца) на отличное от нуля число,

3) прибавление к одной строке (или столбцу) другой строки (или столбца), умноженной на некоторое число.

Две матрицы называются эквивалентными, если одна из них получается из другой с помощью конечного множества элементарных преобразований.

Эквивалентные матрицы не являются, вообще говоря, равными, но их ранги равны. Если матрицы А и В эквивалентны, то это записывается так: A ~ B.

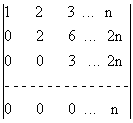

Канонической

матрицей называется матрица, у которой в начале главной диагонали стоят подряд

несколько единиц (число которых может равняться нулю), а все остальные элементы

равны нулю, например,  .

.

При помощи элементарных преобразований строк и столбцов любую матрицу можно привести к канонической. Ранг канонической матрицы равен числу единиц на ее главной диагонали.

Пример 2.8.

Найти методом окаймления миноров ранг матрицы  .

.

Решение. Начинаем

с миноров 1-го порядка, т.е. с элементов матрицы А. Выберем, например, минор

(элемент) М1 = 1, расположенный в первой строке и первом столбце.

Окаймляя при помощи второй строки и третьего столбца, получаем минор M2 =

![]() , отличный от нуля.

Переходим теперь к минорам 3-го порядка, окаймляющим М2. Их всего

два (можно добавить второй столбец или четвертый). Вычисляем их:

, отличный от нуля.

Переходим теперь к минорам 3-го порядка, окаймляющим М2. Их всего

два (можно добавить второй столбец или четвертый). Вычисляем их:  = 0. Таким образом, все окаймляющие миноры третьего порядка оказались

равными нулю. Ранг матрицы А равен двум.

= 0. Таким образом, все окаймляющие миноры третьего порядка оказались

равными нулю. Ранг матрицы А равен двум.

Пример 2.9.

Найти ранг матрицы А=  и

привести ее к каноническому виду.

и

привести ее к каноническому виду.

Решение. Из

второй строки вычтем первую и переставим эти строки:  .Теперь из второй и третьей

строк вычтем первую, умноженную соответственно на 2 и 5:

.Теперь из второй и третьей

строк вычтем первую, умноженную соответственно на 2 и 5:  ; из третьей строки вычтем

первую; получим матрицу В =

; из третьей строки вычтем

первую; получим матрицу В =  ,

которая эквивалентна матрице А, так как получена из нее с помощью конечного

множества элементарных преобразований. Очевидно, что ранг матрицы В равен 2, а

следовательно, и r(A)=2. Матрицу В легко привести к канонической. Вычитая

первый столбец, умноженный на подходящие числа, из всех последующих, обратим в

нуль все элементы первой строки, кроме первого, причем элементы остальных строк

не изменяются. Затем, вычитая второй столбец, умноженный на подходящие числа,

из всех последующих, обратим в нуль все элементы второй строки, кроме второго,

и получим каноническую матрицу:

,

которая эквивалентна матрице А, так как получена из нее с помощью конечного

множества элементарных преобразований. Очевидно, что ранг матрицы В равен 2, а

следовательно, и r(A)=2. Матрицу В легко привести к канонической. Вычитая

первый столбец, умноженный на подходящие числа, из всех последующих, обратим в

нуль все элементы первой строки, кроме первого, причем элементы остальных строк

не изменяются. Затем, вычитая второй столбец, умноженный на подходящие числа,

из всех последующих, обратим в нуль все элементы второй строки, кроме второго,

и получим каноническую матрицу:  .

.

4.4 Обратная матрица

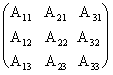

Рассмотрим квадратную матрицу

A =  .

.

Обозначим D =det A.

Квадратная матрица А называется невырожденной, или неособенной, если ее определитель отличен от нуля, и вырожденной, или особенной, если D = 0.

Квадратная матрица В называется обратной для квадратной матрицы А того же порядка, если их произведение А В = В А = Е, где Е - единичная матрица того же порядка, что и матрицы А и В.

Теорема. Для того, чтобы матрица А имела обратную, необходимо и достаточно, чтобы ее определитель был отличен от нуля.

Матрица, обратная матрице А, обозначается через А-1, так что В = А-1. Обратная матрица вычисляется по формуле

А-1 = 1/D  , (4.5)

, (4.5)

где А i j - алгебраические дополнения элементов a i j.

Вычисление обратной матрицы по формуле (4.5) для матриц высокого порядка очень трудоемко, поэтому на практике бывает удобно находить обратную матрицу с помощью метода элементарных преобразований (ЭП). Любую неособенную матрицу А путем ЭП только столбцов (или только строк) можно привести к единичной матрице Е. Если совершенные над матрицей А ЭП в том же порядке применить к единичной матрице Е, то в результате получится обратная матрица. Удобно совершать ЭП над матрицами А и Е одновременно, записывая обе матрицы рядом через черту. Отметим еще раз, что при отыскании канонического вида матрицы с целью нахождения ее ранга можно пользоваться преобразованиями строк и столбцов. Если нужно найти обратную матрицу, в процессе преобразований следует использовать только строки или только столбцы.

Пример 2.10.

Для матрицы А =  найти обратную.

найти обратную.

Решение. Находим

сначала детерминант матрицы А D = det А =  = 27 ¹ 0, значит, обратная матрица существует и мы ее можем

найти по формуле: А-1 = 1/D

= 27 ¹ 0, значит, обратная матрица существует и мы ее можем

найти по формуле: А-1 = 1/D  , где Аi j

(i,j=1,2,3) - алгебраические дополнения элементов аi j исходной

матрицы. Имеем:

, где Аi j

(i,j=1,2,3) - алгебраические дополнения элементов аi j исходной

матрицы. Имеем: ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() откуда А-1 =

откуда А-1 =  .

.

Пример 2.11.

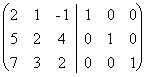

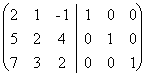

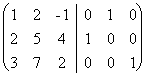

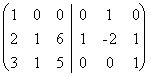

Методом элементарных преобразований найти обратную матрицу для матрицы: А=  .

.

Решение. Приписываем

к исходной матрице справа единичную матрицу того же порядка:  . С помощью элементарных

преобразований столбцов приведем левую “половину” к единичной, совершая

одновременно точно такие преобразования над правой матрицей. Для этого поменяем

местами первый и второй столбцы:

. С помощью элементарных

преобразований столбцов приведем левую “половину” к единичной, совершая

одновременно точно такие преобразования над правой матрицей. Для этого поменяем

местами первый и второй столбцы:  ~

~ . К третьему столбцу прибавим первый, а ко второму - первый, умноженный

на -2:

. К третьему столбцу прибавим первый, а ко второму - первый, умноженный

на -2:  . Из первого столбца вычтем

удвоенный второй, а из третьего - умноженный на 6 второй;

. Из первого столбца вычтем

удвоенный второй, а из третьего - умноженный на 6 второй;  . Прибавим третий столбец к

первому и второму:

. Прибавим третий столбец к

первому и второму:  . Умножим

последний столбец на -1:

. Умножим

последний столбец на -1:  .

Полученная справа от вертикальной черты квадратная матрица является обратной к

данной матрице А. Итак, А-1 =

.

Полученная справа от вертикальной черты квадратная матрица является обратной к

данной матрице А. Итак, А-1 =  .

.

5. Системы линейных уравнений

5.1 Критерий совместности

Система линейных уравнений имеет вид:

a11 x1 + a12 x2 +... + a1n xn = b1,

a21 x1 + a22 x2 +... + a2n xn = b2, (5.1)

... ... ... ...

am1 x1 + am1 x2 +... + amn xn = bm.

Здесь аi j и bi (i = ![]() ;

j =

;

j = ![]() ) - заданные, а xj

- неизвестные действительные числа. Используя понятие произведения матриц, можно

переписать систему (5.1) в виде:

) - заданные, а xj

- неизвестные действительные числа. Используя понятие произведения матриц, можно

переписать систему (5.1) в виде:

AX = B, (5.2)

где A = (аi j) - матрица, состоящая из коэффициентов при неизвестных системы (5.1), которая называется матрицей системы, X = (x1, x2,..., xn)T, B = (b1, b2,..., bm)T - векторы-столбцы, составленные соответственно из неизвестных xj и из свободных членов bi.

Упорядоченная совокупность n вещественных чисел (c1, c2,..., cn) называется решением системы (5.1), если в результате подстановки этих чисел вместо соответствующих переменных x1, x2,..., xn каждое уравнение системы обратится в арифметическое тождество; другими словами, если существует вектор C= (c1, c2,..., cn)T такой, что AC º B.

Система (5.1) называется совместной, или разрешимой, если она имеет по крайней мере одно решение. Система называется несовместной, или неразрешимой, если она не имеет решений.

Матрица

`A =  ,

,

образованная путем приписывания справа к матрице A столбца свободных членов, называется расширенной матрицей системы.

Вопрос о совместности системы (5.1) решается следующей теоремой.

Теорема Кронекера- Капелли. Система линейных уравнений совместна тогда и только тогда, когда ранги матриц A и`A совпадают, т.е. r(A) = r(`A) = r.

Для множества М решений системы (5.1) имеются три возможности:

1) M = Æ (в этом случае система несовместна);

2) M состоит из одного элемента, т.е. система имеет единственное решение (в этом случае система называется определенной);

3) M состоит более чем из одного элемента (тогда система называется неопределенной). В третьем случае система (5.1) имеет бесчисленное множество решений.

Система имеет единственное решение только в том случае, когда r(A) = n. При этом число уравнений - не меньше числа неизвестных (m³n); если m>n, то m-n уравнений являются следствиями остальных. Если 0<r<n, то система является неопределенной.

Для решения произвольной системы линейных уравнений нужно уметь решать системы, в которых число уравнений равно числу неизвестных, - так называемые системы крамеровского типа:

a11 x1 + a12 x2 +... + a1n xn = b1,

a21 x1 + a22 x2 +... + a2n xn = b2, (5.3)

... ... ... ... ... ...

an1 x1 + an1 x2 +... + ann xn = bn.

Системы (5.3) решаются одним из следующих способов: 1) методом Гаусса, или методом исключения неизвестных; 2) по формулам Крамера; 3) матричным методом.

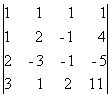

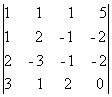

Пример 2.12. Исследовать систему уравнений и решить ее, если она совместна:

5x1 - x2 + 2x3 + x4 = 7,

2x1 + x2 + 4x3 - 2x4 = 1,

x1 - 3x2 - 6x3 + 5x4 = 0.

Решение. Выписываем расширенную матрицу системы:

`A =  .

.

Вычислим ранг основной матрицы системы. Очевидно, что, например, минор

второго порядка в левом верхнем углу ![]() = 7 ¹ 0; содержащие его миноры третьего порядка равны нулю:

= 7 ¹ 0; содержащие его миноры третьего порядка равны нулю:

M¢3 =  = 0, M²3 =

= 0, M²3 =  = 0.

= 0.

Следовательно, ранг основной матрицы системы равен 2, т.е. r(A)=2. Для вычисления ранга расширенной матрицы `A рассмотрим окаймляющий минор

=

=  = -35 ¹ 0,

= -35 ¹ 0,

значит, ранг расширенной матрицы r(`A) = 3. Поскольку r(A) ¹ r(`A), то система несовместна.

5.2 Метод Гаусса

Исторически первым, наиболее распространенным методом решения систем линейных уравнений является метод Гаусса, или метод последовательного исключения неизвестных. Сущность этого метода состоит в том, что посредством последовательных исключений неизвестных данная система превращается в ступенчатую (в частности, треугольную) систему, равносильную данной. При практическом решении системы линейных уравнений методом Гаусса удобнее приводить к ступенчатому виду не саму систему уравнений, а расширенную матрицу этой системы, выполняя элементарные преобразования над ее строками. Последовательно получающиеся в ходе преобразования матрицы обычно соединяют знаком эквивалентности.

Пример 2.13. Решить систему уравнений методом Гаусса:

x + y - 3z = 2,

3x - 2y + z = - 1,

2x + y - 2z = 0.

Решение. Выпишем расширенную матрицу данной системы

и произведем следующие элементарные преобразования над ее строками:

а) из ее второй и третьей строк вычтем первую, умноженную соответственно на 3 и 2:

~

~  ;

;

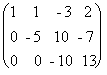

б) третью строку умножим на (-5) и прибавим к ней вторую:

.

.

В результате всех этих преобразований данная система приводится к треугольному виду:

x + y - 3z = 2,

-5y + 10z = -7,

- 10z = 13.

Из последнего уравнения находим z = -1,3. Подставляя это значение во второе уравнение, имеем y = -1,2. Далее из первого уравнения получим x = - 0,7.

5.3 Формулы Крамера

Метод Крамера состоит в том, что мы последовательно находим главный определитель системы (5.3), т.е. определитель матрицы А

D = det (ai j)

и n вспомогательных определителей D i (i=![]() ), которые получаются из

определителя D заменой i-го столбца столбцом свободных членов.

), которые получаются из

определителя D заменой i-го столбца столбцом свободных членов.

Формулы Крамера имеют вид:

D × x i = D i (i = ![]() ). (5.4)

). (5.4)

Из (5.4) следует правило Крамера, которое дает исчерпывающий ответ на вопрос о совместности системы (5.3): если главный определитель системы отличен от нуля, то система имеет единственное решение, определяемое по формулам:

x i = D i / D.

Если главный определитель системы D и все

вспомогательные определители D i = 0 (i= ![]() ), то система имеет

бесчисленное множество решений. Если главный определитель системы D = 0, а хотя бы один вспомогательный определитель отличен от нуля, то

система несовместна.

), то система имеет

бесчисленное множество решений. Если главный определитель системы D = 0, а хотя бы один вспомогательный определитель отличен от нуля, то

система несовместна.

Пример 2.14. Решить методом Крамера систему уравнений:

x1 + x2 + x3 + x4 = 5,

x1 + 2x2 - x3 + 4x4 = -2,

2x1 - 3x2 - x3 - 5x4 = -2,

3x1 + x2 +2x3 + 11 x4 = 0.

Решение. Главный определитель этой системы

D =  = -142 ¹ 0,

= -142 ¹ 0,

значит, система имеет единственное решение. Вычислим вспомогательные

определители D i (i=![]() ),

получающиеся из определителя D путем замены в нем столбца,

состоящего из коэффициентов при xi, столбцом из свободных членов:

),

получающиеся из определителя D путем замены в нем столбца,

состоящего из коэффициентов при xi, столбцом из свободных членов:

D 1 =

= - 142, D 2 =

= - 142, D 2 =  = -

284,

= -

284,

D 3 =

= - 426, D 4 =

= - 426, D 4 =  = 142.

= 142.

Отсюда x1 = D 1/D = 1, x2 = D 2/D = 2, x3 = D 3/D = 3, x4 = D 4/D = -1, решение системы - вектор С=(1, 2, 3, -1)T.

5.4 Матричный метод

Если матрица А системы линейных уравнений невырожденная, т.е. det A ¹ 0, то матрица А имеет обратную, и решение системы (5.3) совпадает с вектором C = A-1B. Иначе говоря, данная система имеет единственное решение. Отыскание решения системы по формуле X=C, C=A-1B называют матричным способом решения системы, или решением по методу обратной матрицы.

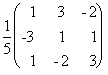

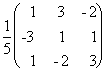

Пример 2.15. Решить матричным способом систему уравнений

x1 - x2 + x3 = 6,

2x1 + x2 + x3 = 3,

x1 + x2 +2x3 = 5.

Решение. Обозначим

A =  , X = (x1, x2,

x3)T, B = (6, 3, 5) T.

, X = (x1, x2,

x3)T, B = (6, 3, 5) T.

Тогда данная система уравнений запишется матричным уравнением AX=B.

Поскольку D = det  =5 ¹ 0, то матрица A невырождена и поэтому имеет обратную:

=5 ¹ 0, то матрица A невырождена и поэтому имеет обратную:

А-1 = 1/D  .

.

Для получения решения X мы должны умножить вектор-столбец B слева на матрицу A: X = A-1B. В данном случае

A-1 =

и, следовательно,

![]() =

=

![]() .

.

Выполняя действия над матрицами, получим:

x1 = 1/5(1×6+3×3-2×5) = 1/5 (6+9-10) = 1,

x2 = 1/5 (-3×6 +1×3 - 1×5) = 1/5 (- 18 + 3 + 5) = -2,

x3 = 1/5 (1×6 - 2×3 + 3×5) = 1/5 (6 -6 + 15) = 3.

Итак, С = (1, -2, 3)T.

5.5 Системы линейных уравнений общего вида

Если система (5.1) оказалась совместной, т. е. матрицы A и `A имеют один и тот же ранг, то могут представиться две возможности - a) r = n; б) r < n:

а) если r = n, то имеем n независимых уравнений с n неизвестными, причем определитель D этой системы отличен от нуля. Такая система имеет единственное решение, получаемое по формулам Крамера;

б) если r < n, то число независимых уравнений меньше числа неизвестных.

Перенесем лишние неизвестные x r+1, x r+2,..., xn, которые принято называть свободными, в правые части; наша система линейных уравнений примет вид:

a11 x1 + a12 x2 +... + a1r xr = b1 - a1,r+1 xr+1 -... - a1nxn,

a21 x1 + a22 x2 +... + a2r xr = b2 - a2,r+1 xr+1 -... - a2nxn,

... ... ... ... ... ... ... ... ... ...

ar1 x1 + ar2 x2 +... + arr xr = br - ar,r+1 xr+1 -... - arnxn.

Ее можно решить относительно x1, x2,..., xr, так как определитель этой системы (r-го порядка) отличен от нуля. Придавая свободным неизвестным произвольные числовые значения, получим по формулам Крамера соответствующие числовые значения для x1, x2,..., xr. Таким образом, при r < n имеем бесчисленное множество решений.

Система (5.1) называется однородной, если все bi = 0, т. е. она имеет вид:

a 11 x1 + a12 x2 +... + a1n xn = 0,

a21 x1 + a22 x2 +... + a2n xn = 0, (5.5)

... ... ... ... ... ...

am1 x1 + am1 x2 +... + amn xn = 0.

Из теоремы Кронекера-Капелли следует, что она всегда совместна, так как добавление столбца из нулей не может повысить ранга матрицы. Это, впрочем, видно и непосредственно - система (5.5) заведомо обладает нулевым, или тривиальным, решением x1 = x2 =... = xn = 0. Пусть матрица А системы (5.5) имеет ранг r.

Если r = n, то нулевое решение будет единственным решением системы (5.5); при r < n система обладает решениями, отличными от нулевого, и для их разыскания применяют тот же прием, как и в случае произвольной системы уравнений.

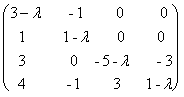

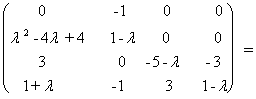

Всякий ненулевой вектор - столбец X = (x1, x2,..., xn)T называется собственным вектором линейного преобразования (квадратной матрицы A), если найдется такое число l, что будет выполняться равенство

AX = lX.

Число l называется собственным значением линейного преобразования (матрицы A), соответствующим вектору X. Матрица A имеет порядок n.

В математической экономике большую роль играют так называемые продуктивные матрицы. Доказано, что матрица A является продуктивной тогда и только тогда, когда все собственные значения матрицы A по модулю меньше единицы.

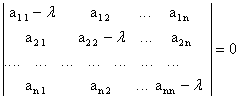

Для нахождения собственных значений матрицы A перепишем равенство AX = lX в виде (A - lE)X = 0, где E- единичная матрица n-го порядка или в координатной форме:

(a11 -l)x1 + a12x2 +... + a1nxn =0,

a21x1 + (a22 -l)x2 +... + a2nxn = 0,

... ... ... ... ... ... ... ... (5.6)

an1x1 + an2x2 +... + (ann-l)xn = 0.

Получили систему линейных однородных уравнений, которая имеет ненулевые решения тогда и только тогда, когда определитель этой системы равен нулю, т.е.

![]() =

=  .

.

Получили уравнение n-ой степени относительно неизвестной l, которое называется характеристическим уравнением матрицы A,

многочлен ![]() называется характеристическим

многочленом матрицы A, а его корни - характеристическими числами, или

собственными значениями, матрицы A.

называется характеристическим

многочленом матрицы A, а его корни - характеристическими числами, или

собственными значениями, матрицы A.

Для нахождения собственных векторов матрицы A в векторное уравнение (A - lE)X = 0 или в соответствующую систему однородных уравнений (5.6) нужно подставить найденные значения l и решать обычным образом.

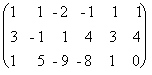

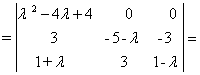

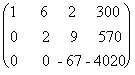

Пример 2.16. Исследовать систему уравнений и решить ее, если она совместна.

x1 + x2 - 2x3 - x4 + x5 =1,

3x1 - x2 + x3 + 4x4 + 3x5 =4,

x1 + 5x2 - 9x3 - 8x4 + x5 =0.

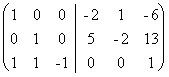

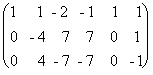

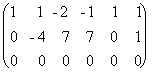

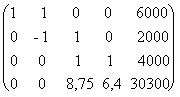

Решение. Будем находить ранги матриц A и `A методом элементарных преобразований, приводя одновременно систему к ступенчатому виду:

~

~  ~

~  .

.

Очевидно, что r(A) = r(`A) = 2. Исходная система равносильна следующей, приведенной к ступенчатому виду:

x1 + x2 - 2x3 - x4 + x5 = 1,

- 4x2 + 7x3 + 7x4 = 1.

Поскольку определитель при неизвестных x1 и x2 отличен от нуля, то их можно принять в качестве главных и переписать систему в виде:

x1 + x2 = 2x3 + x4 - x5 + 1,

- 4x2 = - 7x3 - 7x4 + 1,

откуда x2 = 7/4 x3 + 7/4 x4 -1/4, x1 = 1/4 x3 -3/4 x4 - x5 + 5/4 - общее решение системы, имеющей бесчисленное множество решений. Придавая свободным неизвестным x3, x4, x5 конкретные числовые значения, будем получать частные решения. Например, при x3 = x4 = x5 = 0 x1= 5/4, x2 = - 1/4. Вектор C(5/4, - 1/4, 0, 0, 0) является частным решением данной системы.

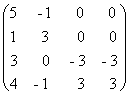

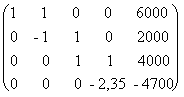

Пример 2.17. Исследовать систему уравнений и найти общее решение в зависимости от значения параметра а.

2x1 - x2 + x3 + x4 = 1,

x1 + 2x2 - x3 + 4x4 = 2,

x1 + 7x2 - 4x3 + 11x4 = a.

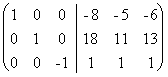

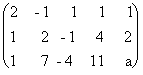

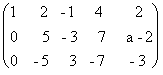

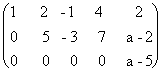

Решение.

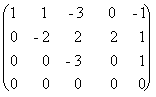

Данной системе соответствует матрица`А= . Имеем `А ~

. Имеем `А ~  ~

~  , следовательно, исходная

система равносильна такой:

, следовательно, исходная

система равносильна такой:

x1 + 2x2 - x3 + 4x4 = 2,

5x2 - 3x3 + 7x4 = a-2,

0 = a-5.

Отсюда видно, что система совместна только при a=5. Общее решение в этом случае имеет вид:

x2 = 3/5 + 3/5x3 - 7/5x4, x1 = 4/5 - 1/5x3 - 6/5x4.

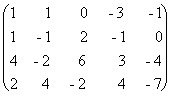

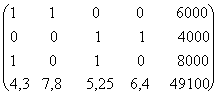

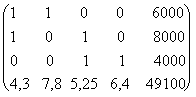

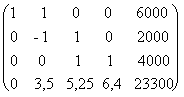

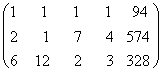

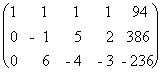

Пример 2.18. Выяснить, будет ли линейно зависимой система векторов:

a1 = (1, 1, 4, 2),

a2 = (1, -1, -2, 4),

a3 = (0, 2, 6, -2),

a4 = (-3, -1, 3, 4),

a5 = (-1, 0, - 4, -7).

Решение. Система векторов является линейно зависимой, если найдутся такие числа x1, x2, x3, x4, x5, из которых хотя бы одно отлично от нуля (см. п. 1. разд. I), что выполняется векторное равенство:

x1 a1 + x2 a2 + x3 a3 + x4 a4 + x5 a5 = 0.

В координатной записи оно равносильно системе уравнений:

x1 + x2 - 3x4 - x5 = 0,

x1 - x2 + 2x3 - x4 = 0,

4x1 - 2x2 + 6x3 +3x4 - 4x5 = 0,

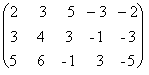

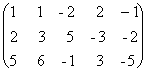

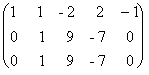

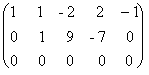

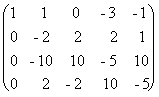

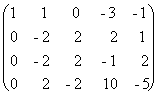

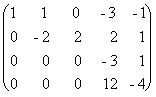

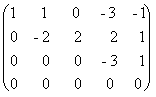

2x1 + 4x2 - 2x3 + 4x4 - 7x5 = 0.

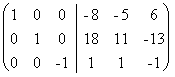

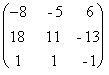

Итак, получили систему линейных однородных уравнений. Решаем ее методом исключения неизвестных:

~

~ ~

~  ~

~

~  ~

~  ~

~  .

.

Система приведена к ступенчатому виду, ранг матрицы равен 3, значит, однородная система уравнений имеет решения, отличные от нулевого (r < n). Определитель при неизвестных x1, x2, x4 отличен от нуля, поэтому их можно выбрать в качестве главных и переписать систему в виде:

x1 + x2 - 3x4 = x5,

-2x2 + 2x4 = -2x3 - x5,

- 3x4 = - x5.

Имеем: x4 = 1/3 x5, x2 = 5/6x5+x3, x1 = 7/6 x5 -x3.