Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Построение математических моделей

Курсовая работа: Построение математических моделей

Содержание

Задание 1

Задание 2

Список литературы

Вариант 6

Задание 1

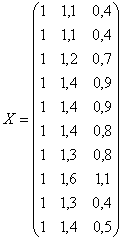

Имеются данные, характеризующие выручку (у, млн. руб.) предприятия «АВС» в зависимости от капиталовложений (х, млн. руб.) за последние 10 лет (табл. 1).

Таблица 1

| Время, t | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Выручка, у | 3,0 | 2,9 | 3,0 | 3,1 | 3,2 | 2,8 | 2,9 | 3,4 | 3,5 | 3,6 |

|

Объем капитало- |

1,1 | 1,1 | 1,2 | 1,4 | 1,4 | 1,4 | 1,3 | 1,6 | 1,3 | 1,4 |

1. Построить поле корреляции.

2.

Найти параметры уравнения линейной

регрессии ![]() ; дать экономическую

интерпретацию параметров а и b.

; дать экономическую

интерпретацию параметров а и b.

3. Составить уравнения нелинейных регрессий:

·

гиперболической ![]() ;

;

·

степной ![]() ;

;

·

показательной ![]()

4. Для каждой из моделей:

- найти коэффициент парной корреляции (для нелинейных регрессий – индекс корреляции);

- найти коэффициент детерминации;

- проверить значимость уравнения регрессии в целом с помощью F – критерия Фишера;

- найти среднюю относительную ошибку аппроксимации.

5. Составить сводную таблицу вычислений; выбрать лучшую модель; дать интерпретацию рассчитанных характеристик.

6. По лучшей модели составить прогноз на следующие два года показателя у (выручка), если х (объем капиталовложений) увеличивается на 10% по сравнению с последним годом.

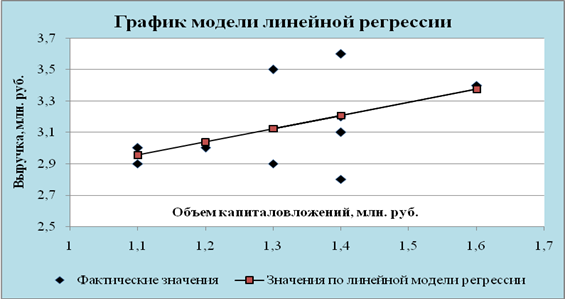

7. Построить графики уравнений регрессии; отметить точки прогноза.

РЕШЕНИЕ:

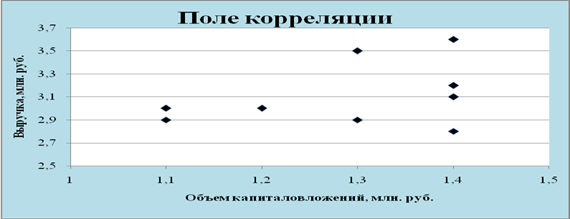

1. ПОСТРОИМ ПОЛЕ КОРРЕЛЯЦИИ

Поле корреляции – точечный график, осями X и Y которого сопоставлены изучаемые признаки (рис. 1).

Рис. 1

Точки на графике поля корреляции находятся довольно хаотично, что говорит о слабой зависимости объема капиталовложений Х и выручки Y.

2.

НАЙДЕМ ПАРАМЕТРЫ ЛИНЕЙНОЙ

РЕГРЕССИИ ![]()

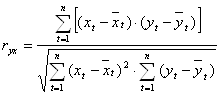

Расчет неизвестных параметров выполним методом наименьших квадратов (МНК), построив систему нормальных уравнений и решая ее, относительно неизвестных параметров а и b.

Система нормальных уравнений имеет вид:

![]()

![]()

![]()

Необходимые расчеты представлены в таблице 2.

![]()

![]()

![]()

![]()

Построена линейная модель зависимости выручки предприятия «АВС» от объема капиталовложений:

![]()

В линейном регрессии коэффициент регрессии показывает направление связи между переменной Y и фактором X. А также, указывает насколько в среднем изменяется значение результативного признака Y, если фактор увеличить на единицу измерения.

b = 0,843, т.е. при увеличении объема капиталовложений (Х) на 1 млн. руб. выручка предприятия (Y) в среднем увеличится на 0,843 млн. руб.

Таблица 2

Вспомогательные вычисления для нахождения параметров линейной модели

| t | Y | X |

X2 |

X*Y |

| 1998 | 3,0 | 1,1 | 1,21 | 3,3 |

| 1999 | 2,9 | 1,1 | 1,21 | 3,19 |

| 2000 | 3,0 | 1,2 | 1,44 | 3,6 |

| 2001 | 3,1 | 1,4 | 1,96 | 4,34 |

| 2002 | 3,2 | 1,4 | 1,96 | 4,48 |

| 2003 | 2,8 | 1,4 | 1,96 | 3,92 |

| 2004 | 2,9 | 1,3 | 1,69 | 3,77 |

| 2005 | 3,4 | 1,6 | 2,56 | 5,44 |

| 2006 | 3,5 | 1,3 | 1,69 | 4,55 |

| 2007 | 3,6 | 1,4 | 1,96 | 5,04 |

| Σ | 31,4 | 13,2 | 17,64 | 41,63 |

3. РАССЧИТАЕМ:

- коэффициент парной корреляции.

Коэффициент парной корреляции показывает направление и тесноту линейной связи.

![]()

![]()

![]()

Т. е. связь между объемом капиталовложений и выручкой предприятия прямая и слабая.

Таблица 3

Вспомогательная таблица для расчета коэффициента парной корреляции, средней относительной ошибки аппроксимации

| t | Y | X |

|

|

|

|

A |

| 1998 | 3,0 | 1,1 | 0,048 | 0,020 | 0,031 | 2,955 | 0,015 |

| 1999 | 2,9 | 1,1 | 0,048 | 0,058 | 0,053 | 2,955 | 0,019 |

| 2000 | 3,0 | 1,2 | 0,014 | 0,020 | 0,017 | 3,039 | 0,013 |

| 2001 | 3,1 | 1,4 | 0,006 | 0,002 | -0,003 | 3,207 | 0,035 |

| 2002 | 3,2 | 1,4 | 0,006 | 0,004 | 0,005 | 3,207 | 0,002 |

| 2003 | 2,8 | 1,4 | 0,006 | 0,116 | -0,027 | 3,207 | 0,146 |

| 2004 | 2,9 | 1,3 | 0,000 | 0,058 | 0,005 | 3,123 | 0,077 |

| 2005 | 3,4 | 1,6 | 0,078 | 0,068 | 0,073 | 3,376 | 0,007 |

| 2006 | 3,5 | 1,3 | 0,000 | 0,130 | -0,007 | 3,123 | 0,108 |

| 2007 | 3,6 | 1,4 | 0,006 | 0,212 | 0,037 | 3,207 | 0,109 |

| Σ | 31,4 | 13,2 | 0,216 | 0,684 | 0,182 | 0,530 |

коэффициент детерминации

Коэффициент детерминации показывает долю вариации результативного признака Y под влиянием фактора Х, включенного в модель.

![]()

22,42% изменения выручки предприятия обусловлено изменением объема капиталовложений, на 77,58% влиянием прочих факторов, не учтенных в модели.

Рис. 2

F – критерий Фишера

Для проверки значимости уравнения регрессии в целом найдем расчетное значение критерия Фишера:

Расчетное значение статистики Фишера сравниваем с табличным

F(α; d.f.1; d.f.2), где

α – уровень значимости (для большей надежности примем его равным 0,05);

Число степеней свободы d.f.1 = k = 1, где k – число факторов в модели;

Число степеней свободы d.f.2 = n – k – 1 = 10 – 1 – 1 = 8

F (0.05; 1; 8) = 5,318.

В силу того, что F(расч.) = 2,312 < F(табл.)= 5,318, то уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Фактические значения выручки отличаются от расчетных, полученных по модели на 5,3%. Ошибка небольшая, модель считается точной

4.

НАЙДЕМ ПАРАМЕТРЫ

ГИПЕРБОЛИЧЕСКОЙ МОДЕЛИ РЕГРЕССИИ

Расчет неизвестных параметров выполним методом наименьших квадратов (МНК).

Система нормальных уравнений имеет вид:

![]()

![]()

![]()

Необходимые расчеты представлены в таблице 4.

![]()

![]()

![]()

![]()

Таблица 4

Вспомогательная таблица для расчетов показателей по гиперболической модели

| t | Y | X | 1/Х | 1/Х^2 | Y/X |

|

|

A |

| 1998 | 3,0 | 1,1 | 0,909 | 0,826 | 2,727 | 2,940 | 0,004 | 0,020 |

| 1999 | 2,9 | 1,1 | 0,909 | 0,826 | 2,636 | 2,940 | 0,002 | 0,014 |

| 2000 | 3,0 | 1,2 | 0,833 | 0,694 | 2,500 | 3,047 | 0,002 | 0,016 |

| 2001 | 3,1 | 1,4 | 0,714 | 0,510 | 2,214 | 3,215 | 0,013 | 0,037 |

| 2002 | 3,2 | 1,4 | 0,714 | 0,510 | 2,286 | 3,215 | 0,000 | 0,005 |

| 2003 | 2,8 | 1,4 | 0,714 | 0,510 | 2,000 | 3,215 | 0,172 | 0,148 |

| 2004 | 2,9 | 1,3 | 0,769 | 0,592 | 2,231 | 3,137 | 0,056 | 0,082 |

| 2005 | 3,4 | 1,6 | 0,625 | 0,391 | 2,125 | 3,341 | 0,004 | 0,017 |

| 2006 | 3,5 | 1,3 | 0,769 | 0,592 | 2,692 | 3,137 | 0,132 | 0,104 |

| 2007 | 3,6 | 1,4 | 0,714 | 0,510 | 2,571 | 3,215 | 0,148 | 0,107 |

| Σ | 31,4 | 13,2 | 7,672 | 5,962 | 23,983 | 0,533 | 0,549 |

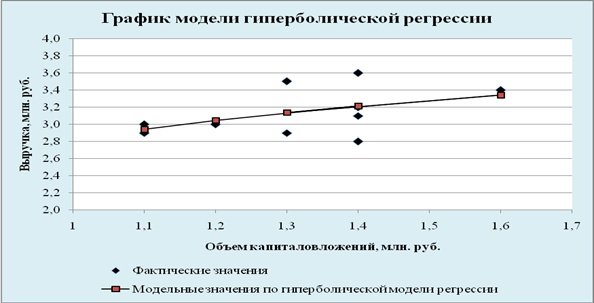

Построена гиперболическая модель зависимости выручки предприятия «АВС» от объема капиталовложений:

![]()

5. РАССЧИТАЕМ:

- индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в гиперболической модели слабая

- коэффициент детерминации

![]()

22,13% изменения выручки предприятия в гиперболической модели происходит под влиянием изменением объема капиталовложений и на 77,87% под влиянием факторов, не включенных в модель.

- F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 2,274< F(табл.)= 5,318, т.е. уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, модель можно считать точной.

Рис. 3

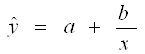

6. НАЙДЕМ ПАРАМЕТРЫ СТЕПЕННОЙ МОДЕЛИ РЕГРЕССИИ

![]()

Произведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

![]()

Сделаем замену переменной Y = lg y, A = lg a, X = lg x. Тогда Y = A + b ∙ X – линейная модель парной регрессии. Можно применить МНК.

![]()

Необходимые расчеты представлены в таблице 5.

![]()

![]()

![]()

![]()

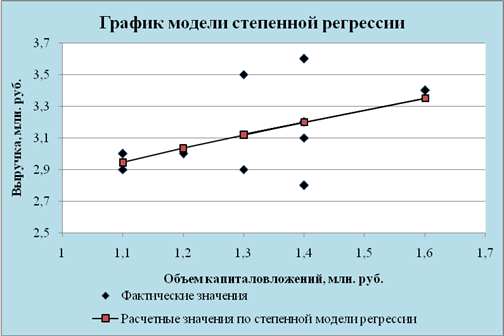

Построена степенная модель

зависимости выручки предприятия «АВС» от объема капиталовложений: ![]()

Таблица 5

Вспомогательная таблица для расчетов показателей по степенной модель

| t | y | x | Y = lg y | X = lg x |

X2 = |

X*Y = |

|

|

A |

| 1998 | 3,0 | 1,1 | 0,477 | 0,041 | 0,002 | 0,020 | 2,946 | 0,003 | 0,018 |

| 1999 | 2,9 | 1,1 | 0,462 | 0,041 | 0,002 | 0,019 | 2,946 | 0,002 | 0,016 |

| 2000 | 3,0 | 1,2 | 0,477 | 0,079 | 0,006 | 0,038 | 3,035 | 0,001 | 0,012 |

| 2001 | 3,1 | 1,4 | 0,491 | 0,146 | 0,021 | 0,072 | 3,200 | 0,010 | 0,032 |

| 2002 | 3,2 | 1,4 | 0,505 | 0,146 | 0,021 | 0,074 | 3,200 | 0,000 | 0,000 |

| 2003 | 2,8 | 1,4 | 0,447 | 0,146 | 0,021 | 0,065 | 3,200 | 0,160 | 0,143 |

| 2004 | 2,9 | 1,3 | 0,462 | 0,114 | 0,013 | 0,053 | 3,120 | 0,048 | 0,076 |

| 2005 | 3,4 | 1,6 | 0,531 | 0,204 | 0,042 | 0,108 | 3,350 | 0,002 | 0,015 |

| 2006 | 3,5 | 1,3 | 0,544 | 0,114 | 0,013 | 0,062 | 3,120 | 0,145 | 0,109 |

| 2007 | 3,6 | 1,4 | 0,556 | 0,146 | 0,021 | 0,081 | 3,200 | 0,160 | 0,111 |

| Σ | 31,4 | 13,2 | 4,955 | 1,178 | 0,163 | 0,592 | 0,532 | 0,531 |

7. РАССЧИТАЕМ:

индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в степенной модели слабая.

коэффициент детерминации

![]()

Степенная модель всего на 13,44% детерминирует зависимость выручки предприятия от объема капиталовложений. 86,56% детерминации происходит под влиянием факторов не учтенных в модели.

F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 1,242 < F(табл.)= 5,318, т.е. уравнение степенной модели в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, степенную модель можно считать точной.

Рис. 4

8.

НАЙДЕМ ПАРАМЕТРЫ

ПОКАЗАТЕЛЬНОЙ МОДЕЛИ РЕГРЕССИИ ![]()

Произведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

![]()

Сделаем замену переменной Y = lg y, A = lg a, В = lg b. Тогда Y = A + B ∙ x – линейная модель парной регрессии. Можно применить МНК.

![]()

Необходимые расчеты представлены в таблице 6.

![]()

![]()

![]()

![]()

Таблица 6

Вспомогательная таблица для расчетов показателей по показательной модели

| t | y | x | Y = lg y |

x2 |

x*Y = |

|

|

A |

| 1998 | 3,0 | 1,1 | 0,477 | 1,21 | 0,525 | 2,953 | 0,002 | 0,016 |

| 1999 | 2,9 | 1,1 | 0,462 | 1,21 | 0,509 | 2,953 | 0,003 | 0,018 |

| 2000 | 3,0 | 1,2 | 0,477 | 1,44 | 0,573 | 3,032 | 0,001 | 0,011 |

| 2001 | 3,1 | 1,4 | 0,491 | 1,96 | 0,688 | 3,196 | 0,009 | 0,031 |

| 2002 | 3,2 | 1,4 | 0,505 | 1,96 | 0,707 | 3,196 | 0,000 | 0,001 |

| 2003 | 2,8 | 1,4 | 0,447 | 1,96 | 0,626 | 3,196 | 0,157 | 0,141 |

| 2004 | 2,9 | 1,3 | 0,462 | 1,69 | 0,601 | 3,113 | 0,045 | 0,073 |

| 2005 | 3,4 | 1,6 | 0,531 | 2,56 | 0,850 | 3,369 | 0,001 | 0,009 |

| 2006 | 3,5 | 1,3 | 0,544 | 1,69 | 0,707 | 3,113 | 0,150 | 0,111 |

| 2007 | 3,6 | 1,4 | 0,556 | 1,96 | 0,779 | 3,196 | 0,163 | 0,112 |

| Σ | 31,4 | 13,2 | 4,955 | 17,640 | 6,565 | 0,531 | 0,524 |

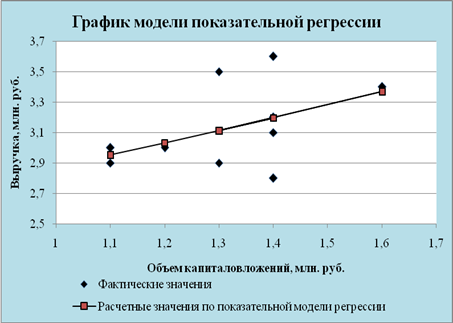

Построена показательная модель

зависимости выручки предприятия «АВС» от объема капиталовложений: ![]()

9. РАССЧИТАЕМ:

индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в степенной модели очень слабая.

коэффициент детерминации

![]()

В показательной модели изменение выручки на 22,30% обусловлено изменением объема капиталовложений, на 77,70% - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 2,297 < F(табл.) = 5,318, т.е. показательное уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, показательную модель можно считать точной.

Рис. 5

10. СОСТАВИМ СВОДНУЮ ТАБЛИЦУ ВЫЧИСЛЕНИЙ (таблица 7)

Таблица 7

|

Пар- аметры |

Модель | |||

| линейная | гиперболическая | степенная | показательная | |

|

|

|

|

|

|

|

Ryx |

0,4735 | 0,4705 | 0,3666 | 0,4723 |

|

Ryx2 |

0,2242 | 0,2213 | 0,1344 | 0,2230 |

|

Fрасч |

2,31 | 2,27 | 1,24 | 0,78 |

| A, % | 5,30 | 5,49 | 5,31 | 5,24 |

Все модели имеют примерно одинаковые характеристики. Но большее значение индекса корреляции, коэффициента детерминации, F – критерия Фишера и меньшее значение средней относительной ошибки аппроксимации имеет линейная модель. Т.е. она лучше и точнее из всех построенных моделей описывает зависимость выручки от объема капиталовложений.

Ее можно взять в качестве лучшей для построения прогноза.

11. СДЕЛАЕМ ПРОГНОЗ НА СЛЕДУЮЩИЕ ДВА ГОДА показателя у

(выручка), если х (объем капиталовложений) увеличивается на 10 % по сравнению с последним годом.

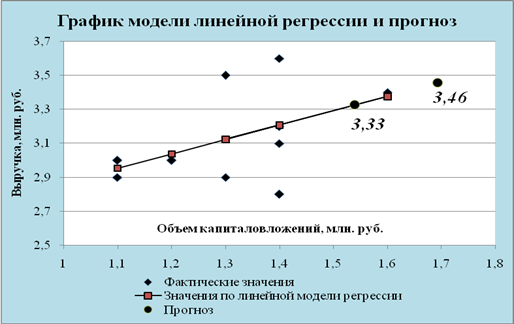

Лучшей является линейная модель вида ![]()

Сначала найдем прогнозные значения показателя х (объем капиталовложений). В 2007 году объем капиталовложений составил 1,4 млн. руб. Следовательно, в 2008 году он составит – 1,4 ∙ 1,1 = 1,54 млн. руб., а в 2009 году - 1,54 ∙ 1,1 = 1,69 млн. руб.

Подставим прогнозные значения х в

уравнение регрессии ![]()

Это будут точечные прогнозы результата у (выручка предприятия).

В 2008 году выручка предприятия составит: 2,028+0,843*1,54 = 3,33 (млн. руб.)

В 2009 году: 2,028+0,843*1,69 = 3,46 (млн. руб.)

Рис. 6

Задание 2

Имеются данные, характеризующие выручку (у, млн. руб.) предприятия «АВС» в зависимости от капиталовложений (х1, млн. руб.) и основных производственных фондов (х2, млн. руб.) за последние 10 лет (табл. 8)

Таблица 8

| Время, t | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Выручка, у | 3,0 | 2,9 | 3,0 | 3,1 | 3,2 | 2,8 | 2,9 | 3,4 | 3,5 | 3,6 |

|

Объем капитало- |

1,1 | 1,1 | 1,2 | 1,4 | 1,4 | 1,4 | 1,3 | 1,6 | 1,3 | 1,4 |

|

Основные |

0,4 | 0,4 | 0,7 | 0,9 | 0,9 | 0,8 | 0,8 | 1,1 | 0,4 | 0,5 |

1. Построить матрицу коэффициентов парной корреляции. Сделать соответствующие выводы о тесноте связи результата у и факторов х1 и х2. Установить, проявляется ли в модели мультиколлинеарность.

2.

Построить линейную модель

множественной регрессии ![]() ; дать

экономическую интерпретацию параметров b1 и b2.

; дать

экономическую интерпретацию параметров b1 и b2.

3.

Построить степенную модель

множественной регрессии ![]() ; дать

экономическую интерпретацию параметров β1 и β2.

; дать

экономическую интерпретацию параметров β1 и β2.

4. Для каждой из моделей:

- найти коэффициент множественной корреляции;

- найти коэффициент детерминации;

- проверить значимость уравнения регрессии в целом с помощью F – критерия Фишера;

- найти среднюю относительную ошибку аппроксимации.

5. Составить сводную таблицу вычислений; выбрать лучшую модель.

6. Пояснить экономический смысл всех рассчитанных характеристик.

7. Найти частные коэффициенты эластичности и β – коэффициенты.

8. По линейной модели регрессии сделать прогноз на следующие два года показателя у (выручка), в зависимости от х1 (объема капиталовложений) и х2 (основных производственных фондов).

РЕШЕНИЕ:

1. ПОСТРОИМ МАТРИЦУ КОЭФФИЦИЕНТОВ ПАРНОЙ КОРРЕЛЯЦИИ.

Для этого рассчитаем коэффициенты парной корреляции по формуле:

Необходимые расчеты представлены в таблице 9.

![]() -

-

связь между выручкой предприятия Y и объемом капиталовложений Х1 слабая и прямая;

![]() -

-

связи между выручкой предприятия Y и основными производственными фондами Х2 практически нет;

![]() -

-

связь между объемом капиталовложений Х1 и основными производственными фондами Х2 тесная и прямая;

Таблица 9

Вспомогательная таблица для расчета коэффициентов парных корреляций

| t | Y | X1 | X2 |

(y-yср)2 |

(х1-х1ср)2 |

(x2-x2ср)2 |

(y-yср)* |

(y-yср)* |

(х1-х1ср)* |

| 1998 | 3,0 | 1,1 | 0,4 | 0,0196 | 0,0484 | 0,0841 | 0,0308 | 0,0406 | 0,0638 |

| 1999 | 2,9 | 1,1 | 0,4 | 0,0576 | 0,0484 | 0,0841 | 0,0528 | 0,0696 | 0,0638 |

| 2000 | 3,0 | 1,2 | 0,7 | 0,0196 | 0,0144 | 1E-04 | 0,0168 | -0,0014 | -0,0012 |

| 2001 | 3,1 | 1,4 | 0,9 | 0,0016 | 0,0064 | 0,0441 | -0,0032 | -0,0084 | 0,0168 |

| 2002 | 3,2 | 1,4 | 0,9 | 0,0036 | 0,0064 | 0,0441 | 0,0048 | 0,0126 | 0,0168 |

| 2003 | 2,8 | 1,4 | 0,8 | 0,1156 | 0,0064 | 0,0121 | -0,0272 | -0,0374 | 0,0088 |

| 2004 | 2,9 | 1,3 | 0,8 | 0,0576 | 0,0004 | 0,0121 | 0,0048 | -0,0264 | -0,0022 |

| 2005 | 3,4 | 1,6 | 1,1 | 0,0676 | 0,0784 | 0,1681 | 0,0728 | 0,1066 | 0,1148 |

| 2006 | 3,5 | 1,3 | 0,4 | 0,1296 | 0,0004 | 0,0841 | -0,0072 | -0,1044 | 0,0058 |

| 2007 | 3,6 | 1,4 | 0,5 | 0,2116 | 0,0064 | 0,0361 | 0,0368 | -0,0874 | -0,0152 |

| Σ | 31,4 | 13,2 | 6,9 | 0,684 | 0,216 | 0,569 | 0,182 | -0,036 | 0,272 |

| Средн. | 3,14 | 1,32 | 0,69 |

Также матрицу коэффициентов парных корреляций можно найти в среде Excel с помощью надстройки АНАЛИЗ ДАННЫХ, инструмента КОРРЕЛЯЦИЯ.

Матрица коэффициентов парной корреляции имеет вид:

| Y | X1 | X2 | |

| Y | 1 | ||

| X1 | 0,4735 | 1 | |

| X2 | -0,0577 | 0,7759 | 1 |

Матрица парных коэффициентов корреляции показывает, что результативный признак у (выручка) имеет слабую связь с объемом капиталовложений х1, а с Размером ОПФ связи практически нет. Связь между факторами в модели оценивается как тесная, что говорит о их линейной зависимости, мультиколлинеарности.

2.

ПОСТРОИТЬ ЛИНЕЙНУЮ МОДЕЛЬ

МНОЖЕСТВЕННОЙ РЕГРЕССИИ ![]()

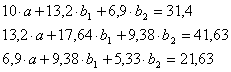

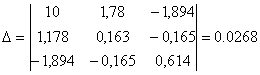

Параметры модели найдем с помощью МНК. Для этого составим систему нормальных уравнений.

![]()

Расчеты представлены в таблице 10.

![]()

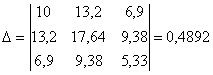

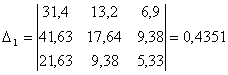

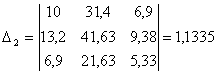

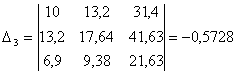

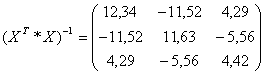

Решим систему уравнений, используя метод Крамера:

![]()

![]()

![]()

Таблица 10

Вспомогательные вычисления для нахождения параметров линейной модели множественной регрессии

| y |

x1 |

x2 |

x12 |

x1*x2 |

x22 |

y*x1 |

y*x2 |

| 3,0 | 1,1 | 0,4 | 1,21 | 0,44 | 0,16 | 3,3 | 1,2 |

| 2,9 | 1,1 | 0,4 | 1,21 | 0,44 | 0,16 | 3,19 | 1,16 |

| 3,0 | 1,2 | 0,7 | 1,44 | 0,84 | 0,49 | 3,6 | 2,1 |

| 3,1 | 1,4 | 0,9 | 1,96 | 1,26 | 0,81 | 4,34 | 2,79 |

| 3,2 | 1,4 | 0,9 | 1,96 | 1,26 | 0,81 | 4,48 | 2,88 |

| 2,8 | 1,4 | 0,8 | 1,96 | 1,12 | 0,64 | 3,92 | 2,24 |

| 2,9 | 1,3 | 0,8 | 1,69 | 1,04 | 0,64 | 3,77 | 2,32 |

| 3,4 | 1,6 | 1,1 | 2,56 | 1,76 | 1,21 | 5,44 | 3,74 |

| 3,5 | 1,3 | 0,4 | 1,69 | 0,52 | 0,16 | 4,55 | 1,4 |

| 3,6 | 1,4 | 0,5 | 1,96 | 0,7 | 0,25 | 5,04 | 1,8 |

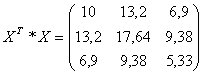

| 31,4 | 13,2 | 6,9 | 17,64 | 9,38 | 5,33 | 41,63 | 21,63 |

Линейная модель множественной регрессии имеет вид:

![]()

Если объем капиталовложений увеличить на 1 млн. руб., то выручка предприятия увеличиться в среднем на 2,317 млн. руб. при неизменных размерах основных производственных фондов.

Если основные производственные фонды увеличить на 1 млн. руб., то выручка предприятия уменьшиться в среднем на 1,171 млн. руб. при неизменном объеме капиталовложений.

3. РАССЧИТАЕМ:

коэффициент множественной корреляции:

Связь выручки предприятия с объемом капиталовложений и основными производственными фондами тесная.

коэффициент детерминации:

![]()

67,82% изменения выручки предприятия обусловлено изменением объема капиталовложений и основных производственных фондов, на 32,18% - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

![]()

Табличное значение F – критерия при уровне значимости α = 0,05 и числе степеней свободы d.f.1 = k = 2 (количество факторов), числе степеней свободы d.f.2 = (n – k – 1) = (10 – 2 – 1) = 7 составит 4,74.

Так как Fрасч. = 7,375 > Fтабл. = 4.74, то уравнение регрессии в целом можно считать статистически значимым.

Рассчитанные показатели можно найти в среде Excel с помощью надстройки АНАЛИЗА ДАННЫХ, инструмента РЕГРЕССИЯ.

Таблица 11

Вспомогательные вычисления для нахождения средней относительной ошибки аппроксимации

| y |

x1 |

x2 |

yрасч. |

y-yрасч |

А |

| 3,0 | 1,1 | 0,4 | 2,97 | 0,03 | 0,010 |

| 2,9 | 1,1 | 0,4 | 2,97 | -0,07 | 0,024 |

| 3,0 | 1,2 | 0,7 | 2,85 | 0,15 | 0,050 |

| 3,1 | 1,4 | 0,9 | 3,08 | 0,02 | 0,007 |

| 3,2 | 1,4 | 0,9 | 3,08 | 0,12 | 0,038 |

| 2,8 | 1,4 | 0,8 | 3,20 | -0,40 | 0,142 |

| 2,9 | 1,3 | 0,8 | 2,96 | -0,06 | 0,022 |

| 3,4 | 1,6 | 1,1 | 3,31 | 0,09 | 0,027 |

| 3,5 | 1,3 | 0,4 | 3,43 | 0,07 | 0,019 |

| 3,6 | 1,4 | 0,5 | 3,55 | 0,05 | 0,014 |

| 0,353 |

среднюю относительную ошибку аппроксимации

В среднем расчетные значения отличаются от фактических на 3,53 %. Ошибка небольшая, модель можно считать точной.

4.

Построить степенную модель

множественной регрессии ![]()

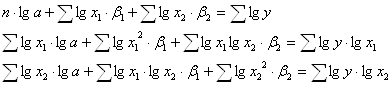

Для построения данной модели прологарифмируем обе части равенства

lg y = lg a + β1 ∙ lg x1 + β2 ∙ lg x2.

Сделаем замену Y = lg y, A = lg a, X1 = lg x1, X2 = lg x2.

Тогда Y = A + β1 ∙ X1 + β2 ∙ X2 – линейная двухфакторная модель регрессии. Можно применить МНК.

![]()

Расчеты представлены в таблице 12.

![]()

Таблица 12

Вспомогательные вычисления для нахождения параметров степенной модели множественной регрессии

| y |

x1 |

x2 |

lg x1 |

lg x2 |

lg y |

lg2 x1 |

lg x1* lg x2 |

lg y*lg x1 |

lg2 x2 |

lg y* lg x2 |

| 3,0 | 1,1 | 0,4 | 0,041 | -0,398 | 0,477 | 0,002 | -0,016 | 0,020 | 0,158 | -0,190 |

| 2,9 | 1,1 | 0,4 | 0,041 | -0,398 | 0,462 | 0,002 | -0,016 | 0,019 | 0,158 | -0,184 |

| 3,0 | 1,2 | 0,7 | 0,079 | -0,155 | 0,477 | 0,006 | -0,012 | 0,038 | 0,024 | -0,074 |

| 3,1 | 1,4 | 0,9 | 0,146 | -0,046 | 0,491 | 0,021 | -0,007 | 0,072 | 0,002 | -0,022 |

| 3,2 | 1,4 | 0,9 | 0,146 | -0,046 | 0,505 | 0,021 | -0,007 | 0,074 | 0,002 | -0,023 |

| 2,8 | 1,4 | 0,8 | 0,146 | -0,097 | 0,447 | 0,021 | -0,014 | 0,065 | 0,009 | -0,043 |

| 2,9 | 1,3 | 0,8 | 0,114 | -0,097 | 0,462 | 0,013 | -0,011 | 0,053 | 0,009 | -0,045 |

| 3,4 | 1,6 | 1,1 | 0,204 | 0,041 | 0,531 | 0,042 | 0,008 | 0,108 | 0,002 | 0,022 |

| 3,5 | 1,3 | 0,4 | 0,114 | -0,398 | 0,544 | 0,013 | -0,045 | 0,062 | 0,158 | -0,217 |

| 3,6 | 1,4 | 0,5 | 0,146 | -0,301 | 0,556 | 0,021 | -0,044 | 0,081 | 0,091 | -0,167 |

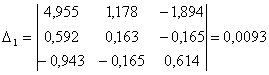

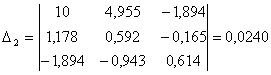

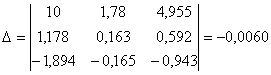

| 31,4 | 13,2 | 6,9 | 1,178 | -1,894 | 4,955 | 0,163 | -0,165 | 0,592 | 0,614 | -0,943 |

Решаем систему уравнений применяя метод Крамера.

![]()

![]()

![]()

Степенная модель множественной регрессии имеет вид:

![]()

В степенной функции коэффициенты при факторах являются коэффициентами эластичности. Коэффициент эластичности показывает на сколько процентов измениться в среднем значение результативного признака у, если один из факторов увеличить на 1 % при неизменном значении других факторов.

Если объем капиталовложений увеличить на 1%, то выручка предприятия увеличиться в среднем на 0,897% при неизменных размерах основных производственных фондов.

Если основные производственные фонды увеличить на 1%, то выручка предприятия уменьшиться на 0,226% при неизменных капиталовложениях.

5. РАССЧИТАЕМ:

коэффициент множественной корреляции:

Связь выручки предприятия с объемом капиталовложений и основными производственными фондами тесная.

Таблица 13

Вспомогательные вычисления для нахождения коэффициента множественной корреляции, коэффициента детерминации, ср.относ.ошибки аппроксимации степенной модели множественной регрессии

| Y |

X1 |

X2 |

Y расч. |

(Y-Yрасч.)2 |

(Y-Yср)2 |

A |

| 3,0 | 1,1 | 0,4 | 2,978 | 0,000 | 0,020 | 0,007 |

| 2,9 | 1,1 | 0,4 | 2,978 | 0,006 | 0,058 | 0,027 |

| 3,0 | 1,2 | 0,7 | 2,838 | 0,026 | 0,020 | 0,054 |

| 3,1 | 1,4 | 0,9 | 3,079 | 0,000 | 0,002 | 0,007 |

| 3,2 | 1,4 | 0,9 | 3,079 | 0,015 | 0,004 | 0,038 |

| 2,8 | 1,4 | 0,8 | 3,162 | 0,131 | 0,116 | 0,129 |

| 2,9 | 1,3 | 0,8 | 2,959 | 0,003 | 0,058 | 0,020 |

| 3,4 | 1,6 | 1,1 | 3,317 | 0,007 | 0,068 | 0,024 |

| 3,5 | 1,3 | 0,4 | 3,460 | 0,002 | 0,130 | 0,012 |

| 3,6 | 1,4 | 0,5 | 3,516 | 0,007 | 0,212 | 0,023 |

| 31,4 | 13,2 | 6,9 | 0,198 | 0,684 | 0,342 |

коэффициент детерминации:

![]()

71,06% изменения выручки предприятия в степенной модели обусловлено изменением объема капиталовложений и основных производственных фондов, на 28,94 % - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

![]()

Табличное значение F – критерия при уровне значимости α = 0,05 и числе степеней свободы d.f.1 = k = 2, числе степеней свободы d.f.2 = (n – k – 1) = (10 – 2 – 1) = 7 составит 4,74.

Так как Fрасч. = 8,592 > Fтабл. = 4.74, то уравнение степенной регрессии в целом можно считать статистически значимым.

среднюю относительную ошибку аппроксимации

В среднем в степенной модели расчетные значения отличаются от фактических на 3,42 %. Ошибка небольшая, модель можно считать точной.

6. СОСТАВИМ СВОДНУЮ ТАБЛИЦУ ВЫЧИСЛЕНИЙ (табл. 14)

Таблица 14

| Параметры | Модель | |

| линейная | степенная | |

|

|

|

|

|

Коэффициент множественной корреляции |

0,8235 | 0,8429 |

|

Коэффициент детерминации |

0,6782 | 0,7106 |

|

F – критерий Фишера |

7,375 | 8,592 |

|

Средняя относительная ошибка аппроксимации, % |

3,53 | 3,42 |

В целом модели имеют примерно одинаковые характеристики. Но лучшей считается степенная модель, т.к значение коэффициента корреляции, индекса детерминации, F – критерия Фишера немного больше, а средняя относительная ошибка аппроксимации немного меньше, чем у линейной модели.

7. НАЙДЕМ ЧАСТНЫЕ КОЭФФИЦИЕНТЫ ЭЛАСТИЧНОСТИ И β – КОЭФФИЦИЕНТЫ

Для нахождения частных коэффициентов эластичности составим частные уравнения регрессии, т.е. уравнения регрессии, которые связывают результативный признак с соответствующим фактором х при закреплении других учитываемых во множественной регрессии на среднем уровне.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() и т.д.

и т.д.

Результаты расчетов представлены в таблице 15.

Таблица 15

Вспомогательная таблица для вычисления частных коэффициентов эластичности

| Y | X1 | X2 | Э(ух1) | Э(ух2) |

| 3,0 | 1,1 | 0,4 | 0,524 | -0,135 |

| 2,9 | 1,1 | 0,4 | 0,524 | -0,135 |

| 3,0 | 1,2 | 0,7 | 0,545 | -0,262 |

| 3,1 | 1,4 | 0,9 | 0,583 | -0,364 |

| 3,2 | 1,4 | 0,9 | 0,583 | -0,364 |

| 2,8 | 1,4 | 0,8 | 0,583 | -0,311 |

| 2,9 | 1,3 | 0,8 | 0,565 | -0,311 |

| 3,4 | 1,6 | 1,1 | 0,615 | -0,484 |

| 3,5 | 1,3 | 0,4 | 0,565 | -0,135 |

| 3,6 | 1,4 | 0,5 | 0,583 | -0,174 |

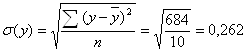

Бета коэффициент рассчитываем по формуле:

![]()

![]() - среднее квадратическое отклонение.

- среднее квадратическое отклонение.

Необходимые вычисления для расчета СКО представлены в таблице 9.

![]()

Если объем капиталовложений увеличить на величину своего СКО, т.е. 0,147 млн. руб., то выручка предприятия увеличится на 1,302 величины своего СКО, т.е. на 1,302 * 0,262 = 0,341 млн. руб.

![]()

Если основные производственные фонды увеличить на величину своего СКО, т.е. на 0,239 млн. руб., то выручка предприятия уменьшится на 1,068 своего СКО, т.е. на 1,068 * 0,262 = 0,280 млн. руб.

8. ПО ЛИНЕЙНОЙ МОДЕЛИ РЕГРЕССИИ СДЕЛАЕМ ПРОГНОЗ НА СЛЕДУЮЩИЕ ДВА ГОДА показателя у (выручка), в зависимости от х1 (объема капиталовложений) и х2 (основных производственных фондов).

Прогнозные значения факторов можно получить, используя метод прогнозирования с помощью среднего абсолютного прироста:

![]() ,

,

где ![]() -

средний абсолютный прирост, рассчитываемый по формуле:

-

средний абсолютный прирост, рассчитываемый по формуле:

![]() ;

;

k – период упреждения;

n – количество наблюдений.

![]() , тогда

, тогда

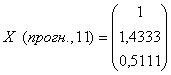

Х1, 11 = 1,4 + 1 ∙ 0,0333 = 1,4333 (млн.руб.)

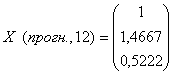

Х1, 12 = 1,4 + 2 ∙ 0,0333 = 1,4667(млн.руб.)

![]()

Х2, 11 = 0,5 + 1 ∙ 0,0111 = 0,5111

Х2, 12 = 0,5 + 2 ∙0,0111 = 0,5222

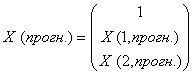

Составляем вектор прогнозных значений факторов:

.

.

Вычислим точечные прогнозы поведения выручки предприятия на моменты времени t = 11 и t = 12. Для этого подставим прогнозные значения факторов в уравнение регрессии.

![]() (млн. руб.)

(млн. руб.)

![]() (млн. руб.)

(млн. руб.)

Для получения интервального прогноза ![]() рассчитываем доверительные

интервалы, используя величину отклонения от линии регрессии (U):

рассчитываем доверительные

интервалы, используя величину отклонения от линии регрессии (U):

![]() ,

,

![]()

Операции с матрицами осуществим в среде Excel с помощью встроенных математических функций МУНОЖ и МОБР.

![]()

![]()

Среднее квадратическое отклонение расчетных значений от фактических:

Коэффициент Стьюдента tα для m = 10 – 2 – 1 = 7 степеней свободы и уровня значимости α = 0,05 равен 2,36.

U(11) = 0,1773 ∙ 2.36 ∙ 0,61610,5 = 0,329

U(11) = 0,1773 ∙ 2.36 ∙ 0.74810,5 = 0,362

![]()

![]()

Результаты вычислений представим в виде таблицы.

Таблица 16

| Шаг |

Точечный прогноз, млн. руб. |

Нижняя граница, млн. руб. |

Верхняя граница, млн. руб. |

| 11 | 3,6121 | 3,2829 | 3,9412 |

| 12 | 3,6763 | 3,3136 | 4,0390 |

Список литературы:

1. Доугерти К. Введение в эконометрику. – М.: Инфра – М, 2001. – 402 с.

2. Катышев П. К., Пересецкий А. А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 1999. – 72 с.

3. Практикум по эконометрике: Учеб. пособие; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. – 192 с.

4. Тутыгин А.Г., Амбросевич М.А., Третьяков В.И. Эконометрика. Краткий курс лекций. Учебное пособие. – М.-Архангельск, Издательский дом «Юпитер», 2004. – 54 с.

5. Эконометрика: Учеб. пособие; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. –245 с.