Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Курсовая работа: Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Введение

1 Теоретические аспекты анализа банков и их роли в современной экономике

1.1 Сущность и структура современной банковской системы

1.2 Функции ЦБ в современной экономике

1.3 Функции коммерческих банков

1.4 Банки России в 2008 гг.

1.5 Деятельность банковского сектора в Алтайском крае за 2007 год

2 Расчетная часть

2.1 Расчет ВВП доходным и затратным методом

2.2 Расчет макроэкономических параметров

2.3 Динамика макроэкономических параметров

2.4 Расчет реального ВВП и дефлятора ВВП

2.5 Расчет ВНП

2.6 Раcчет уровня инфляции и безработицы

2.7 Расчет мультипликатора

2.8 Расчет предельной склонности к сбережению (ППС) и предельной склонности к потреблению (ППП)

2.9 Определение равновесия ВВП

2.10 Определение темпов экономического роста

2.11 Анализ экономики рассматриваемой страны

Заключение

Список использованной литературы

Приложение А

Приложение Б

Приложение В

Приложение Г

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор экономики.

Для выполнения задачи повышения функциональной роли банковского сектора необходимо решить целый ряд проблем общеэкономического и правового характера, устранить внутренние факторы препятствующие развитию банковского сектора.

Банковский сектор – одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования рыночного механизма.

Банки имеют специфическое назначение, выполняют определенную функцию. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и специальным законодательным нормам. Банки имеют свою только им присущую технологию.

Банк является реальной производительной силой. Его деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорениям производства, приумножением богатства общества. Банки способны сделать многое для увеличения материального производства и обмена продуктами труда. По состоянию экономики судят об активности банков. Верно, однако, и другое: по состоянию банков судят в целом об экономическом развитии общества.

Объектом исследования выступают взаимосвязанные процессы развития взаимоотношений между банками и реальным сектором экономики России.

Предметом является совокупность кредитно-финансовых отношений, возникающих в процессе взаимодействия между банками и нефинансовым сектором экономики.

Целью настоящего исследования является определение влияния характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов.

В соответствии с поставленной целью курсовой работы в ней раскрываются следующие вопросы:

- рассмотреть особенности современной банковской системы;

- выявить функции ЦБ и коммерческих банков;

- рассмотреть современную банковскую систему РФ;

- проанализировать состояние банковского сектора в Алтайском крае.

Теоретическую и методологическую основу исследования составили труды ведущих российских и зарубежных специалистов в области инвестиций, финансов, кредита, банковского дела.

Эмпирическая база исследования представлена статистическими данными Комитета Российской Федерации по статистике, материалами справочников, бюллетеней, ежегодников, издаваемых Банком России и другими финансовыми органами страны, а также данными ежегодных сборников и текущими справочными материалами по Алтайскому краю.

1. Теоретические аспекты анализа банков и их роли в современной экономике

1.1 Сущность и структура современной банковской системы

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег [6, c.110].

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма [7, c.95]. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком, на нижнем уровне действуют коммерческие банки.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.).

Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти. Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Инвестиционные банки специализируются на эмиссионно-учредительных операциях. По поручению предприятий о государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности об их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды.

Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика.

Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Помимо чистых холдингов, занимающихся только указанными операциями, существуют смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм. Материнская (головная) холдинговая компания получает прибыль за счет дивидендов на контролируемые ею акции дочерних компаний, а также в некоторых случаях за счет перевода части прибыли дочерних компаний на основе специальных соглашений. Холдинг, обычно, выступает в качестве собственника контрольного пакета акций, что позволяет ему оказывать решающее влияние на функционирование подконтрольных компаний.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, “сплетение” банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

В конкурентной борьбе крупные банки имеют решающие преимущества перед мелкими. Во-первых, они обладают большими возможностями для привлечения вкладов, так как вкладчики предпочитают помещать свои средства в крупные, более солидные и устойчивые банки, а не в мелкие, которые чаще терпят крах. Во-вторых, крупные банки обычно обладают сетью филиалов (отделений, агентств, контор), расположенных во многих городах, чего не имеют мелкие банки. В-третьих, у крупных банков издержки по ведению операций относительно меньше вследствие большего масштаба этих операций. Это позволяет крупным банкам взимать меньшую плату с клиентов за выполнение для них расчетных и кредитных операций, что, естественно, привлекает клиентуру.

1.2 Функции ЦБ в современной экономике

Центральный банк сегодня является ключевым элементом финансово-кредитной системы любого развитого государства. Он выступает проводником официальной денежно-кредитной политики. В свою очередь денежно-кредитная политика наряду с бюджетной составляет основу всего государственного регулирования экономики.

На ранней стадии развития капитализма банки верхнего уровня назывались эмиссионными. Однако к настоящему времени их функции значительно расширились, поэтому в теории и на практике стало употребляться понятие центральный банк.

Его основными функциями являются [10, c.78]:

1) денежно-кредитное регулирование экономики;

2) эмиссия кредитных денег;

3) контроль за деятельностью кредитных учреждений;

4) аккумуляция и хранение кассовых резервов других кредитных учреждений;

5) кредитование коммерческих банков (рефинансирование);

6) кредитно-расчетное обслуживание правительства;

7) хранение официальных золотовалютных резервов;

Центральный банк выступает в качестве агента правительства. В этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того, он является представителем правительства в финансовых операциях последнего. Основная функция банка разрабатывать и проводить кредитно-денежную политику. Это самая важная его функция.

Как агент правительства в фискальных делах центральный банк дает ему советы, управляет некоторыми депозитными счетами и фондами правительства, от имени правительства выпускает и изымает из обращения деньги, управляет национальными инвалютными резервами и выступает от имени правительства на международном валютном рынке, является депозитарием золота и управляющим государственным долгом (выпускает государственные облигации, выплачивает проценты по ним, погашает их).

Центральный банк помогает правительству определить наилучший момент для выпуска облигации, их цену, доходность и другие характеристики, обеспечивающие привлекательность выпуска для инвесторов, место, где лучше всего разместить облигации. Чтобы успешно справляться с этой задачей, банк должен располагать точной и своевременной информацией о состоянии экономики, движении кредитных ресурсов и т.д.

Центральный банк управляет правительственными депозитами (даже если они содержатся в коммерческих банках). Почти все правительственные расходы и доходы проходят по счетам центрального банка. Балансы, приносящие процент, содержатся на счетах коммерческих банков. Центральный банк также имеет счет для вложения правительственных доходов в ценные бумаги (обычно самого же правительства) и счет, на котором находятся инвалютные запасы.

Центральный банк выпускает деньги и распределяет их между коммерческими банками, изымает из обращения ветхие банкноты и стершиеся монеты. Новые деньги выдаются коммерческим банкам по заявкам, отражающим их потребности в денежной наличности, путем дебитной записи на счетах коммерческих банков в центральном банке.

Еще одной обязанностью центрального банка, как агента правительства являются контроль и защита обменного курса национальной валюты. Банк правомочен покупать и продавать золото, серебро, инвалюту, открывать счета в центральных банках других стран, выступать в качестве агента иностранных центральных банков и в качестве депозитария их активов.

Обменный курс - это цена национальной валюты на международном валютном рынке или та пропорция, в которой она обменивается на валюты других стран. Цена определяется балансом спроса и предложения. Чтобы торговать валютой, центральный банк должен иметь валютные счета в центральных банках соответствующих стран.

Центральный банк также выступает в роли депозитария, хранителя золота, принадлежащего правительству данной страны. Он может хранить и золото, принадлежащее иностранным центральным банкам и другим финансовым учреждениям. Центральный банк покупает и продаёт золото, используя инвалютный счет. Продается золото обычно центральным банкам и правительствам других стран, а также международным финансовым организациям типа Международного валютного фонда.

Одна из самых важных задач центрального банка - управлять государственным долгом, т.е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации выпущенные под правительственную гарантию государственными корпорациями). Управлять значит определять свойства облигаций, условия их выпуска и место размещения. Этот государственный долг, быстро растущий во многих развитых странах, представляет собой кумулятивный бюджетный дефицит (превышение расходной части бюджета над доходной за все годы). Как консультант правительства в финансовых вопросах центральный банк должен не только собирать и интерпретировать экономическую информацию, но и чувствовать изменения в спросе на ценные бумаги, в притоке фондов на рынок ценных бумаг, в уровне процента и ликвидности на рынке ценных бумаг, в отношении инвесторов к новым выпускам и т.д. Чтобы получить законченную картину, центральный банк консультируется с коммерческими банками, другими инвесторами и инвестиционными дилерами.

1.3 Функции коммерческих банков

Коммерческие банки - основное звено двухуровневой банковской системы. Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разным отношением собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа - универсальные и специализированные банки.

Универсальный банк осуществляет все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т.п.

Специализированный банк, напротив, специализируется на одном или немногих видах банковской деятельности. К специализированным банкам относятся: инвестиционные банки, ипотечные банки, сберегательные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки.

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельность уменьшают степень риска и неопределенности в экономической системе.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужит формирование в Российской Федерации Федерального фонда обязательного страхования вкладов, которое предусмотрено в " законе о банках и банковской деятельности".

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

В силу неразвитости в нашей стране рынка ценных бумаг вклады в банки в течение всего переходного периода будут преимущественной формой мобилизации финансовых ресурсов для осуществления экономических преобразований. Задача банков – создать такие формы привлечения средств, которые реально заинтересовали бы клиентов в накоплении ресурсов и формировали у них привычку к сбережению, определяющую инвестиционные возможности экономики, развивающейся по законам рынка.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета также повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране.

В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценным бумагами. В отличие от некоторых развитых стран (например, США) действия наших коммерческих банков на рынке ценных бумаг не ограничиваются. Они могут производить разнообразные операции с ценными бумагами.

Имея лицензию Банка России на осуществление банковских операций, банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение средств во вклады и банковские счета, с иными ценными бумагами, операции с которыми не требуют специальной лицензии. Банки вправе также осуществлять доверительное управление данными ценными бумагами по договору с физическими и юридическими лицами.

Банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Банк может размещать свои ресурсы в ценные бумаги от своего имени, тогда все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка.

1.4 Банки России в 2008 г

Ситуация на фондовом рынке отразилась на динамике прибыли всех банков, некоторые из которых зафиксировали убытки. Так за сентябрь месяц из числа банков входящих в Тор30 балансовый убыток показали ВТБ (-32%), Газпромбанк (-32%), «Петрокоммерц» (-29%), Русь-банк (-13%), Росбанк (-9%), «Зенит» (-8%) и «Уралсиб» (-3%).

Таблица 1.1 - Top500 прибыльных банков за 9 месяцев 2008 года

| № | Банк | Балансовая прибыль на 01.10.08, млн. руб. | Балансовая прибыль на 01.10.07, млн. руб. | Изменение за год, % | Изменение № |

| 1 | Сбербанк | 134 824.3 | 102 852.2 | 31.09 | 0 |

| 2 | ВТБ | 16 814.0 | 13 654.0 | 23.14 | 1 |

| 3 | Альфа-Банк | 12 595.4 | 6 112.2 | 106.07 | 6 |

| 4 | Газпромбанк | 11 185.8 | 22 798.5 | -50.94 | -2 |

| 5 | Юникредит Банк | 9 134.0 | 5 926.9 | 54.11 | 7 |

| 6 | Райффайзенбанк | 8 499.2 | 9 860.3 | -13.80 | -1 |

| 7 | Банк ВТБ Северо-Запад | 6 374.2 | 6 068.7 | 5.03 | 4 |

| 8 | Промсвязьбанк | 6 149.1 | 5 250.4 | 17.12 | 5 |

| 9 | Банк Москвы | 6 096.3 | 6 477.6 | -5.89 | -1 |

| 10 | Национальный Резервный Банк | 5 708.1 | 3 181.4 | 79.42 | 6 |

От падения фондовых индексов пострадали даже самые консервативные портфели ценных бумаг. Так, Сбербанк, у которого вложения в ценные бумаг общим объемом 490 млрд руб. состоят преимущественно из гособлигаций, в третьем квартале получил убыток от операций с ценными бумагами в 0,3 млрд руб. У других госбанков убытки побольше. ВТБ за сентябрь получил по портфелю ценных бумаг убыток в размере 9,3 млрд руб., который член правления ВТБ Николай Цехомский связал в первую очередь с переоценкой. Рекордные убытки Газпромбанка за третий квартал в размере 4,3 млрд руб. в банке также связывают с негативной ситуацией на фондовых рынках. Ряд банков уверяет, что их убытки по ценным бумагам связаны исключительно с переоценкой. Так, в банке «Петрокоммерц», на треть сократившем прибыль, заявляют, что потери от переоценки являются временными и будут возмещаться по мере погашения облигаций, большинство из которых составляют государственные и муниципальные бумаги. С ликвидностью у банка все в порядке, «Петрокоммерц» является нетто-кредитором на рынке МБК, подчеркивают в пресс-службе банка.

По состоянию на 1 октября 2008 года в России было зарегистрировано 1123 банка. Однако, некоторые эксперты предрекают значительное сокращение их числа. Так согласно обзору инвестбанка "Ренессанс Капитал", в 2009 году в выгодном положении будут находиться лишь банки, входящие в тридцатку крупнейших; для остальных «будет актуальна тема слияния и поглощения». Аналогичного мнения придерживаются и эксперты. Так Президент банка «Российская финансовая корпорация» Андрей Нечаев считает, что к концу 2009 года количество банков может сократиться на 200—250. Такое серьезное сокращение числа банков будет возможно лишь в том случае, если Госдума все-таки примет закон об увеличении минимального размера капитала банков к 1 января 2010 года.

Инвестбанк «Ренессанс Капитал» опубликовал аналитический отчет «Российские банки: любовь слабеет с каждым днем», в котором оценил перспективы банковского сектора страны в 2009 году. Главный вывод авторов обзора: в выигрышном положении окажутся лишь банки, входящие в тридцатку крупнейших; для остальных «будет актуальна тема слияния и поглощения». Как указывается в обзоре, опережающими темпами будут расти лишь пять госбанков, еще 25 крупнейших банков покажут в 2009 году прирост активов на уровне среднерыночного. Менее крупные кредитные организации будут испытывать более серьезные трудности с финансированием и скорее всего будут расти более низкими, зачастую отрицательными темпами, и для многих из них будет актуальна тема слияния и поглощения», — пояснила РБК daily один из авторов обзора, аналитик «Ренессанс Капитала» Светлана Ковальская. Она не стала прогнозировать, как уменьшится количество российских банков по окончании этого кризиса, однако нынешняя ситуация ей напомнила события августа 1998 года. Для сравнения, августовский кризис 1998 года не пережили порядка 20% отечественных банков: если 1 января 1998 года их было 1697, то 31 декабря 1999 года осталось 1349. Кроме того, число банков может сократиться если Госдума все-таки примет закон об увеличении минимального размера капитала банков к 1 января 2010 года.

Увеличение ставок по кредитам заемщикам и снижение издержек — основные способы перекрыть полученные убытки. Сокращение расходов актуально для банков даже со стабильным ростом доходов и других финансовых показателей. В результате деятельности банка в третьем квартале наблюдался существенный рост активов и пассивов, также уделялось большое внимание мерам по снижению издержек, несмотря на продолжающееся расширение сети. В октябре о существенном сокращении издержек, в размере до 20%, заявили банки «Уралсиб» и ВТБ. По итогам года рентабельность банковского капитала в целом по сектору снизится с 23 до 15%, а рентабельность активов — с 3 до 2%, прогнозирует директор Центра экономических исследований Московской финансово-промышленной академии Сергей Моисеев.

1.5 Деятельность банковского сектора в Алтайском крае за 2007 год

Социально-экономическое развитие Алтайского края, в том числе развитие промышленности и сельского хозяйства, повышение уровня жизни населения, решение социальных задач невозможно без участия в этих процессах конкурентоспособной, обеспеченной ресурсами банковской системы. На региональный банковский сектор возлагаются функции финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции.

2007 год можно назвать знаковым в развитии банковского сектора. Впервые вопросам развития банковской системы уделялось так много внимания, как на российском, так и на региональном уровне.

С целью развития и повышения доступности банковских услуг в 2007 году в Алтайском крае была разработана и принята Программа развития и банковского сектора Алтайского края на 2007-2010 годы, подписано Соглашение между Администрацией края и Алтайским банковским союзом о сотрудничестве в области реализации Программы.

Для содействия развитию кредитной системы на территории края и повышению ее эффективности при Администрации края создан Координационный совет Алтайского края по взаимодействию с банками. В работе совета участвуют представители органов исполнительной власти, руководители кредитных организаций и ассоциаций, действующих на территории края.

В целях повышения доступности банковских кредитов для субъектов малого и среднего предпринимательства в декабре 2007 года создана некоммерческая организация «Алтайский гарантийный фонд», цель которой – предоставление поручительств по кредитам для субъектов малого и среднего предпринимательства в случае, если у заемщика недостаточно обеспечения. Деятельность фонда позволит расширить доступ субъектов малого и среднего предпринимательства к кредитным ресурсам банков.

В 2007 году впервые проведен отбор банков, заинтересованных в кредитовании организаций на условиях субсидирования части банковской процентной ставки за счет средств краевого бюджета. Основное условие участия банков в кредитовании инвестиционных проектов - размер процентной ставки не должен превышать ставку рефинансирования Банка России более чем на 3 процентных пункта.

Алтайский край продолжает оставаться привлекательным для крупных российских банков. В 2007 году зарегистрированы филиалы ОАО «ТрансКредитБанк», ЗАО «Русь-Банк», ООО КБ «Западный», КБ «ЮНИАСТРУМ БАНК» (ООО), НБ «ТРАСТ» (ОАО), операционные офисы ОАО «Омск-Банк», ООО «Алтайэнергобанк», представительство КБ «Ренессанс Капитал» (ООО), кредитно-кассовые офисы ЗАО «КРЕДИТ ЕВРОПА БАНК», АКБ «Абсолют Банк». Приход на территорию края банков из других регионов способствует развитию конкуренции, увеличению объемов инвестиций в экономику края, снижению процентных ставок, расширению перечня банковских услуг, более качественному обслуживанию клиентов. Банковский рынок в Алтайском крае формируют в настоящее время крупные кредитные организации страны и самостоятельные банки.

По состоянию на 01.01.2008 на территории края работает 969 структурных подразделений кредитных организаций. В их числе 8 региональных банков, 56 филиалов, 281 дополнительный офис, 601 операционная касса вне кассового узла, 9 представительств, 21 кредитно-кассовый офис.

Структурные подразделения кредитных организаций имеются во всех муниципальных образованиях. Действующая сеть структурных подразделений кредитных организаций позволяет оказывать полный спектр банковских услуг юридическим и физическим лицам. Значительный рост числа структурных подразделений отмечен за счет Алтайского банка Сбербанка России (ОАО) и Алтайского регионального филиала ОАО «Россельхозбанк». В районах края получили распространение дополнительные офисы и операционные кассы, филиалы и представительства – в городах. По результатам 2006 и 2007 годов заметна тенденция «универсализации» точек обслуживания клиентов, то есть увеличения доли дополнительных офисов в общем количестве структурных подразделений кредитных организаций. В 2007 году сеть кредитных организаций увеличилась на 73 подразделения, в том числе на 66 дополнительных офисов. Более 50% вновь созданных структурных подразделений зарегистрировано в районах края. Самую развитую сеть подразделений имеет Сбербанк, на его долю приходится 73,6% (713 из 969) всех структурных подразделений кредитных организаций на территории края.

Наблюдается концентрация банковского бизнеса в городах края, на 11 городов Алтайского края приходится 32% общего числа пунктов банковского обслуживания, на 60 сельскохозяйственных районов - 68%. В городе Барнауле сосредоточено около 20% банковских структурных подразделений.

По значению совокупного индекса обеспеченности региона банковскими услугами и по показателю «Финансовая насыщенность банковскими услугами (по объему кредитов)» за 2007 год Алтайский край занимает третье место в Сибирском федеральном округе после Новосибирской области и Республики Алтай.

Банковский сектор Алтайского края в 2007 году сохранил основные тенденции динамичного развития.

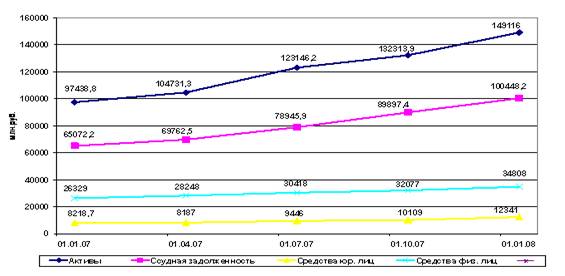

Рисунок 1.1 – Динамика основных показателей банковского сектора Алтайского края

Банковский сектор Алтайского края, активы которого растут быстрее ВРП, становится важнейшим фактором, поддерживающим темпы роста экономики. Ежегодный прирост совокупных активов системы кредитных организаций края за последние 5 лет превышает 35%, в 2006 году составил 46,4%, в 2007 году – 53,2%. Отношение совокупных активов кредитных организаций к валовому региональному продукту (ВРП) по состоянию на 01.01.2008 составляет 75% (на 01.01.2007 – 60,8%).

Основными источниками формирования ресурсной базы банковского сектора Алтайского края являются: средства населения, средства предприятий и организаций, средства других банков и средства головных офисов иногородних банков. В 2007 году объем ресурсов, привлеченных банковским сектором края, составил 47,1 млрд. руб., увеличившись по отношению к 2006 году, на 36,5%. Основную долю в структуре привлеченных средств составляют вклады физических лиц - 73,8% и средства предприятий и организаций на счетах и депозитах - 21,5%.

Анализ динамики вкладов населения свидетельствует о росте доверия населения к банковскому сектору. Объем вкладов физических лиц за период с 01.01.2007 по 01.01.2008 вырос на 32,2% и составил 34,8 млрд. рублей. Этот показатель свидетельствует об улучшении уровня жизни и росте реальных доходов населения края. Все кредитные организации, осуществляющие привлечение денежных средств населения на территории края, являются участниками системы страхования вкладов. Основная доля вкладов (около 90%) населения размещена в филиальной сети инорегиональных банков. Размер вкладов на душу населения за 2007 год увеличился с 10,4 до 13,9 тыс. рублей. В то же время темпы прироста вкладов в 2007 году были ниже, чем в 2006 году на 4,1%.

За 2007 год произошло значительное увеличение средств на счетах в банках, их прирост составил 41,7%. Средства юридических лиц росли увереннее, чем физических (+41,7% против 32,2%).

Дополнительными внешними источниками ресурсной базы банковского сектора Алтайского края являются трансферты головных банков. Значительную финансовую поддержку своим филиалам, работающим на территории Алтайского края, оказали головные офисы Сбербанка, Россельхозбанка, КМБ-банка, Промсвязьбанка, Банка Москвы, Банка УралСиб.

Региональный банковский сектор, как финансовый посредник, во все большей мере реализует свою основную функцию кредитора субъектов экономики, что способствует развитию предприятий и росту их деловой активности.

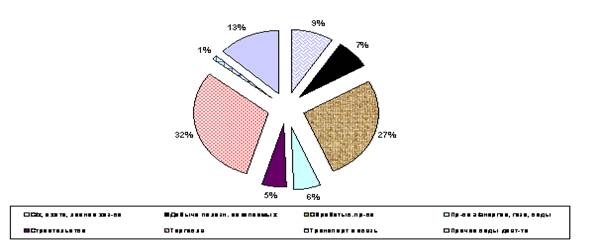

Объем вновь выданных кредитов за 2007 год вырос на 38,5% и на 01.01.2008 составил 250,7 млрд. руб., из них 122,8 млрд. руб. приходится на реальный сектор экономики. Объем ссудной задолженности по кредитам, выданным самостоятельными банками и филиалами инорегиональных банков, превысил 100 млрд. рублей, свыше 90% ссудной задолженности системы кредитных организаций Алтайского края приходится на филиалы инорегиональных банков.

Рисунок 1.2 – Объем вновь выданных кредитов в экономику в разрезе отраслей за 2007 год

По – прежнему основной объем кредитных ресурсов был направлен в торговлю – 32% и обрабатывающие производства – 27%. В 2007 году реализация приоритетного национального проекта «Развитие АПК» способствовала увеличению объемов кредитования в сельском хозяйстве в 2 раза, реализация приоритетного национального проекта «Доступное и комфортное жилье - гражданам России» стимулировала рост объемов кредитования в строительство в 2,1 раза.

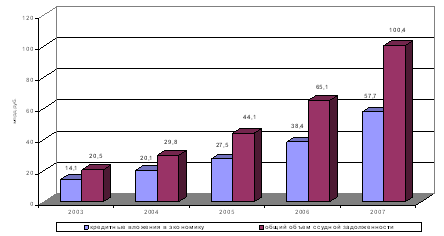

Динамика ссудной задолженности (всего и в экономику) представлена на рисунке 1.3:

Рисунок 1.3 – Динамика ссудной задолженности

Доля долгосрочных кредитов в общей сумме задолженности увеличилась за 2007 год с 53,7% до 62,3%. Темп роста долгосрочных кредитов составил за год 179%, краткосрочных – 125,4%. Доля просроченных кредитов на 01.01.2008 составила 1,3% и уменьшилась к соответствующему периоду прошлого года на 0,1%.

Росту кредитных вложений способствовало увеличение спроса со стороны предприятий, что говорит о росте инвестиционной активности в крае. В 2007 году объем кредитов в экономику увеличился на 50,1% и составил 57,7 млрд. рублей.

Кредитные вложения в реальную экономику края составляют основную долю в общем объеме ссудной задолженности банковской системы за 2007 год.

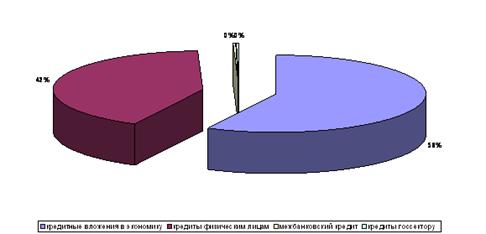

В 2007 году в реализации приоритетного национального проекта «Развитие АПК» принимали участие Алтайский банк Сбербанка России, Алтайский региональный филиал ОАО «Россельхозбанк», «СИБСОЦБАНК» ООО, АКБ «Зернобанк» (ЗАО).

Рисунок 1.4 – Структура кредитных вложений

По направлению «Ускоренное развитие животноводства» выдано 88 кредитов на сумму 2,1 млрд. рублей. Привлеченные кредитные ресурсы позволят осуществить реконструкцию и модернизацию 31 животноводческого комплекса. В 2007 за счет кредитов банков введены в действие животноводческие комплексы на 23,3 тыс. голов крупного рогатого скота.

По направлению «Стимулирование развития малых форм хозяйствования» владельцам ЛПХ, К(Ф)Х выдано 13272 кредита на сумму более 2 млрд. рублей, снабженческо-сбытовым и сельскохозяйственным кредитным кооперативам выдано 14 кредитов на сумму свыше 30 млн. рублей.

Одним из инструментов для привлечения долгосрочных инвестиционных ресурсов в агропромышленный комплекс является развитие в крае системы земельно-ипотечного кредитования. Алтайским региональным филиалом ОАО «Россельхозбанк», начиная с 2006 года, выдано 13 кредитов на сумму 200,3 млн. рублей, в том числе в 2007 году – 11 кредитов на сумму 148,8 млн. рублей под залог 21,9 тыс. га земли. Ипотечные кредиты предоставляются хозяйствам для приобретения земельных участков, реконструкции животноводческих помещений, закупа животных, сельскохозяйственной техники и оборудования.

Основной объем кредитов для нужд сельского хозяйства выдан Алтайским региональным филиалом ОАО «Россельхозбанк» и Алтайским банком Сбербанка России. С целью обеспечения финансовыми услугами жителей сельской местности Россельхозбанком в 2007 году в районах края введено в действие 20 дополнительных офисов. Это позволило сохранить положительные тенденции в развитии сельского хозяйства.

Администрацией края проводится постоянная работа по стимулированию кредитного процесса. Одним из факторов определяющих рост инвестиционной активности является увеличение объема средств, направляемых на субсидирование части банковской процентной ставки. В 2007 году на субсидирование части банковской процентной ставки по привлеченным предприятиями кредитам из бюджета перечислено 92,2 млн. рублей. Это позволило 39 предприятиям и организациям получить в 2007 году льготные кредиты в объеме 3,58 млрд. рублей (в 2006 году – 1,7 млрд. рублей).

В 2007 году в краевом бюджете впервые были предусмотрены средства на реализацию закона «Об инновационной деятельности в Алтайском крае». Предприятиям субсидируется две третьих ставки рефинансирования Банка России по привлекаемым ими кредитам на реализацию инновационных проектов. Кредитными организациями в отчетном году прокредитованы 5 инновационных проектов следующих предприятий: ОАО «Алтайвагон», ФГУП «ФНПЦ» «Алтай», ООО «Третьяковский маслосырзавод», ООО «Объединение Алтайкоксохимстрой», ОАО «Барнаульский пивоваренный завод».

В последние годы наблюдается положительная динамика в кредитовании субъектов малого и среднего бизнеса. В 2007 году объем кредитов предприятиям малого и среднего бизнеса составил 62,2 млрд. рублей, увеличившись по сравнению с 2006 годом на 70%. Кредитные средства направлены на расширение и модернизацию производства, приобретение оборудования, открытие и реконструкцию магазинов, точек общественного питания. Основными кредиторами субъектов малого и среднего бизнеса являются: Алтайский банк Сбербанка России, ВТБ24, КМБ-банк, УРАЛСИБ, СИБСОЦБАНК.

Создание условий для развития малого бизнеса - необходимая составляющая для роста экономики в целом. С 2003 года в крае реализуется схема поддержки предпринимательства в форме субсидирования процентной ставки по привлеченным кредитам. В 2007 году на эти цели в краевом бюджете было предусмотрено 20 млн. рублей.

С 2005 года на территории края реализуется программа ОАО «Российский банк развития» (г. Москва) по кредитованию субъектов малого и среднего предпринимательства. Банк предоставляет финансовые ресурсы региональным банкам, которые в свою очередь кредитуют малый и средний бизнес. В 2007 году в реализации программы на основании заключенных соглашений приняли участие «Сибсоцбанк» ООО, АКБ «Зернобанк» (ЗАО), ООО КБ «Алтайкапиталбанк».

Целенаправленная работа по поддержке субъектов малого и среднего бизнеса ведется Алтайским банком Сбербанка России. В рамках программы поддержки малого предпринимательства, действующей в банке, в г. Барнауле действуют три Центра развития малого бизнеса на базе специализированных дополнительных офисов и Центр поддержки малого предпринимательства на базе Алтайского банка Сбербанка России. Стратегической целью работы центров является оказание методической и практической помощи представителям малого бизнеса. Центрами проводятся обучающие семинары, презентации банковских услуг.

Все эти мероприятия способствуют повышению уровня финансовой и правовой грамотности предпринимателей, что в итоге приводит к более динамичному развитию бизнеса во всем Алтайском крае.

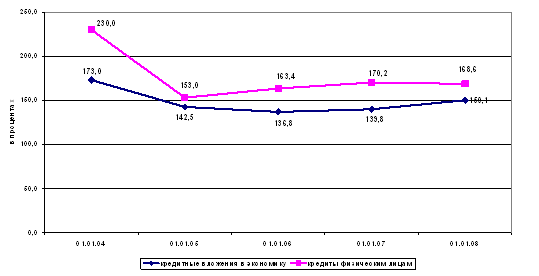

Несмотря на то, что приоритетом в кредитовании оставались предприятия и организации нефинансового сектора, более динамично росли масштабы.

Рисунок 1.5 - Динамика темпов роста кредитования физических лиц и экономики

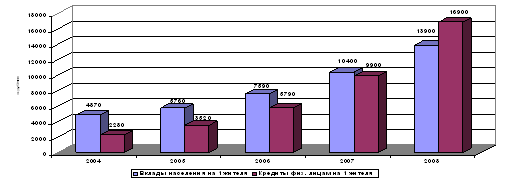

Размер ссудной задолженности на одного жителя края (в среднем) за год увеличился с 9,9 тыс. руб. до 16,9 тыс. руб.

Рисунок 1.6 - Динамика вкладов и кредитов на душу населения

К факторам, положительно повлиявшим на рост кредитования физических лиц, можно отнести: рост доходов населения; снижение стоимости кредитов; сохраняющуюся политическую и экономическую стабильность, с которой связана уверенность людей в своем будущем; инициативы государства (национальные проекты «Доступное и комфортное жилье – гражданам России» и «Развитие АПК»); рост финансовой грамотности населения.

Увеличение объемов кредитования населения на фоне роста реальных доходов и потребительского спроса стало одним из доказательств развития рынка банковских услуг и экономики края в целом. Эта динамика сопоставима с общероссийской тенденцией. Около 70% рынка кредитования населения составили кредиты, выданные на срок свыше 3 лет. Это связано, в первую очередь, с развитием ипотечного кредитования и автокредитования.

Ипотечное жилищное кредитование является основным инструментом повышения доступности жилья в рамках реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России».

Сегмент ипотечного кредитования является самым быстрорастущим в рознице и остается одним из самых привлекательных рынков для банков. Если в 2005 году на рынке ипотеки работало 16 банков, то в настоящее время – 31, из них 6 самостоятельных банков края. Самостоятельные банки ОАО КБ «ФорБанк», ООО КБ «Алтайкапиталбанк», «СИБСОЦБАНК» ООО, ОАО КБ «Региональный кредит», АКБ «АлтайБизнес-Банк» успешно конкурируют с филиалами банков в этом виде кредитования. Их доля в общем объеме выданных ипотечных кредитов в 2007 году составила 29,2%. Выход на рынок крупных московских банков – ВТБ24, Мосстройэкономбанк, Европейский трастовый банк в последние два года существенно изменили соотношение между самостоятельными банками и филиалами.

Основными факторами, обеспечившими рост объемов ипотечного жилищного кредитования, являются рост реальных доходов населения, активизация деятельности участников рынка, создание приемлемых условий кредитования.

Несмотря на положительную динамику объемов жилищного строительства и доходов населения, рост цен на жилье снижает возможности населения по улучшению жилищных условий. Основным препятствием для широкого распространения ипотечного кредитования остается низкое соотношение между доходами населения и стоимостью жилья. Ипотечные жилищные кредиты доступны лишь семьям с совокупным среднестатистическим доходом 30 тыс. рублей и выше и на срок более 25 лет.

Темпы роста жилищного строительства по сравнению с объемами спроса на жилье являются недостаточными.

В то же время, развитие ипотечного кредитования, не подкрепленное должным объемом ввода жилья, привело к увеличению спроса на жилье и стимулировало рост цен на недвижимость, как на вторичном рынке, так и в строящихся объектах. Проблемой остается недостаточное кредитование строительства нового жилья. Основная часть сделок совершается на вторичном рынке.

За последние годы значительно возросли объемы расчетов с использованием банковских карт. По состоянию на 1 января 2008 года обслуживание операций с использованием платежных карт в крае осуществляли 27 кредитных организаций, из них 5 региональных банков и 22 филиала.

Число предприятий торговли и сервиса, заключивших соглашения с банками на прием и обслуживание платежных карт, увеличилось с 2086 ед. до 2252 ед. Количество электронных терминалов возросло на 407 ед. и на 01.01.2008 составило 2775 ед., в том числе 2120 терминалов для оплаты товаров и услуг, число которых увеличилось на 231 ед.

Расширение сети приема и обслуживания карт способствовало увеличению количества и объемов операций, совершенных владельцами карт. За 2007 год с использованием платежных карт совершено 18,8 млн. операций на сумму около 58 млрд. рублей.

За 2007 год безналичный оборот, совершенный в сети торговли и сервиса, возрос по сравнению с 2006 годом на 50,5% и составил 1254,3 млн. рублей. В то же время такой вид услуг, как банковские карты, развит, в основном, в городах края. Для жителей большинства районов края эта банковская услуга недоступна.

В дополнение к банковскому кредитованию в крае развивается система небанковских кредитных организаций – кредитных потребительских и сельскохозяйственных кредитных кооперативов. По состоянию на 01.01.2008 на территории края действует 120 кредитных кооперативов, из них 26 сельскохозяйственных кредитных потребительских кооперативов. Ассоциация кредитных союзов Алтая, объединяет в своем составе 39 кредитных потребительских и сельскохозяйственных кредитных кооперативов. В рамках краевой целевой программы государственной поддержки сельскохозяйственных потребительских кооперативов в Алтайском крае на 2006-2010 годы предусмотрена организация сельскохозяйственного кредитного кооператива в каждом муниципальном образовании. В 2006 году зарегистрированы 12 кредитных потребительских кооперативов и 14 сельскохозяйственных кредитных потребительских кооперативов, в 2007 году – 12 и 8 соответственно.

В 2007 году кредитными потребительскими кооперативами, входящими в Ассоциацию кредитных союзов Алтая, выдано более 22000 займов на сумму 582 млн. рублей. Это позволило расширить доступ к заемным средствам той части населения, для которой он ограничен в силу удаленности населенных пунктов, отсутствия кредитной истории, малого размера предприятия, малого размера запрашиваемых средств, отсутствия залога. Создание сети кредитных кооперативов способствует повышению деловой активности сельского населения, его занятости. Около 60% средств выдано начинающим предпринимателям на развитие бизнеса. Наиболее востребованы займы на подготовку детей к школе, оплату обучения, оплату медицинских услуг, приобретение скота и кормов.

Несмотря на динамичное развитие банковского сектора края в последние годы, актуальными для края остаются задачи по развитию сети кредитных организаций, по насыщению экономики кредитными ресурсами, в первую очередь, - долгосрочными, развитию ипотечного кредитования граждан и кредитованию малого бизнеса, повышению уровня финансовой грамотности населения.

2. Расчетная часть

Для расчета данной курсовой работы необходимы следующие данные:

| Наименование счетов | Года | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Экспорт | 180 | 195 | 250 | 225 | 190 |

| Импорт | 110 | 150 | 210 | 190 | 145 |

| Нераспределенная прибыль корпораций | 260 | 430 | 495 | 465 | 435 |

| Товары длительного пользования | 450 | 545 | 715 | 550 | 520 |

| Государственные трансферты | 280 | 325 | 412 | 340 | 350 |

| Рента | 90 | 335 | 385 | 260 | 315 |

| Дивиденды | 210 | 335 | 415 | 370 | 345 |

| Амортизация | 80 | 160 | 145 | 165 | 155 |

| Налоги на прибыль корпораций | 115 | 345 | 515 | 385 | 385 |

| Товары кратковременного пользования | 560 | 730 | 820 | 750 | 695 |

| Заработная плата работников | 345 | 685 | 685 | 690 | 634 |

| Процент за капитал | 370 | 345 | 441 | 370 | 340 |

| Косвенные налоги | 120 | 195 | 216 | 196 | 198 |

| Налоги на личные доходы | 280 | 350 | 310 | 320 | 345 |

| Доплаты к зарплате наемных работников | 105 | - | 198 | 45 | 70 |

| Поправки к стоимости потребительских товаров | 10 | 10 | 8 | 15 | 18 |

| Государственные закупки товаров и услуг у частных предпринимателей | 420 | 445 | 525 | 475 | 440 |

| Плата за услуги | 360 | 530 | 620 | 540 | 535 |

| Стоимость нового оборудования | 120 | 320 | 412 | 340 | 292 |

| Доход индивидуальных собственников | 670 | 410 | 670 | 444 | 301 |

| Стоимость нового строительства | 450 | 410 | 460 | 390 | 354 |

| Сальдо доходов и расходов от заграничной деятельности | 95 | 120 | 215 | 90 | 95 |

| Субсидии государственным предприятиям | 40 | 50 | 25 | 35 | 55 |

| Взносы на соцстрах | 270 | 390 | 375 | 380 | 360 |

2.1 Расчёт ВВП доходным и затратным методом

На основе полученного варианта задания проведем подсчет ВВП. Полученные данные занесем в таблицу 1.

|

Счета по расходу |

1 |

2 |

3 |

4 |

5 |

Счета по доходу |

1 |

2 |

3 |

4 |

5 |

|

год |

год |

||||||||||

|

Потребительские расходы (С) |

1370 | 1805 | 2155 | 1840 | 1750 |

1.Оплата труда ( От) |

720 | 1075 | 1258 | 1115 | 1064 |

|

Инвестиции (Ig) |

650 | 890 | 1017 | 895 | 801 |

2.Рента (Р) |

90 | 335 | 385 | 260 | 315 |

|

Государственные закупки (G) |

420 | 455 | 525 | 475 | 440 |

3.Процент за капитал (%) |

370 | 345 | 441 | 370 | 340 |

| Чистый экспорт | 70 | 45 | 40 | 35 | 45 |

4.Доходы по собственности (ДС) |

670 | 410 | 670 | 444 | 301 |

|

5.Косвенные налоги на бизнес (Ткос) |

120 | 195 | 216 | 196 | 198 | ||||||

|

6.Амортизация (А) |

80 | 160 | 145 | 165 | 155 | ||||||

|

7.Прибыль корпорации (ПК) |

585 | 1110 | 1425 | 1220 | 1165 | ||||||

| 8.Субсидии государственным предприятиям | 40 | 50 | 25 | 35 | 55 | ||||||

| 9. Поправки к стоимости потребительских товаров | 10 | 10 | 8 | 15 | 18 | ||||||

| ВВП | 2510 | 3195 | 3737 | 3245 | 3036 | ВВП | 2605 | 3590 | 4520 | 3750 | 3501 |

1.Расчёт ВВП по доходу:

ВВПпо доходу= От + Р + % кос + ДС+Ткос+А +ПК +поправки– субсидии;

где От – оплата труда;

Р – рента; % - процент за капитал;

ДС – доходы от собственности ;

Ткос. – косвенные налоги;

А – амортизационные отчисления (амортизация);

ПК – прибыль корпораций с учетом поправки к стоимости потребительских товаров;

От = з/пл + допл. к з/пл. + ВВС;

где ВВС – взносы на социальное страхование.

От1=345+105+270=720

От2=685+0+390=1075

От3=685+198+375=1258

От4=690+ 45+380=1115

От5=634+70+360=1064

ПК = НПК + Тпр + Д;

где НПК – нераспределенная прибыль корпорации, Тпр – налог на прибыль, Д – дивиденды.

ПК1=260+115+210=585

ПК2=430+345+335=1110

ПК3=495+515+415=1425

ПК4=465+385+370=1220

ПК5=435+385+345=1165

На основе полученных данных рассчитаем ВВП по доходу:

ВВП1год=720+90+370+670+120+80+585+10-40=2605;

ВВП2год =1075+335+345+410+195+160+1110+10-50=3590;

ВВП3год =1258+385+441+670+216+145+1425+8-25=4520 ;

ВВП4год=1115+260+350+444+196+165+1220+15-35=3750;

ВВП5год=1064+315+340+301+198+155+1165+18-55=3501.

2.ВВПпо расходу =С + Ig + G + Xn;

где С - потребительские расходы;

Ig – инвестиции (капиталовложение);

G – государственные закупки;

Xn – чистый экспорт.

С = товары длительного пользования + товары кратковременного пользования +плата за услуги

С1=450+560+360=1370;

С2=545+730+530=1805;

С3=715+820+620=2155;

С4=550+750+540=1840;

С5=520+695+535=1750.

Ig=In+А;

где In – чистые инвестиции, чистые инвестиции включают в себя стоимость нового оборудования и стоимость нового строительства;

А - амортизация.

Ig1=120+450+80=650;

Ig2=320+410+160=890;

Ig3=412+460+145=1017;

Ig4=340+390+165=895;

Ig5=292+354+155=801.

Xn=Х-М;

где Х – экспорт, М – импорт

Xn1= 180-110=70;

Xn2=195-150=45;

Xn3=250-210=40;

Xn4=225-190=35;

Xn5=190-145=45.

Рассчитаем ВВП по расходу:

ВВП1год=1370+650+420+70=2510;

ВВП2год=1805+890+455+45=3195;

ВВП3год=2155+1017+525+40=3737;

ВВП4год=1840+895+475+35=3245;

ВВП5год=1750+801+440+45=3036.

По данным таблицы определим дефицит или профицит бюджета и рассчитаем его сумму.

ВВП1 по доходу>ВВП1

по расходу![]() профицит бюджета

(2605-2510=95);

профицит бюджета

(2605-2510=95);

ВВП2 по расходу>ВВП2

по доходу![]() профицит бюджета

(3590-3195=395);

профицит бюджета

(3590-3195=395);

ВВП3 по доходу>ВВП3

по расходу![]() профицит бюджета

(4520-3737=783);

профицит бюджета

(4520-3737=783);

ВВП4 по доходу>ВВП4

по расходу![]() профицит бюджета

(3750-3245=505);

профицит бюджета

(3750-3245=505);

ВВП5 по доходу>ВВП5

по расходу![]() профицит бюджета

(3501-3036=465).

профицит бюджета

(3501-3036=465).

Сделав сравнительный анализ ВВП по потоку доходов и расходов можно определить, что на протяжении пяти лет наблюдается профицит бюджета.

2.2 Расчёт макроэкономических параметров

Вычисление ЧВП, НД, ЛД, ЛРД. Для заполнения таблицы используются значения ВВП, полученные доходным методом.

Таблица 2 – Расчёт макроэкономических показателей

| № | Наименование счетов | 1 | 2 | 3 | 4 | 5 |

| 1 | ВВП | 2605 | 3590 | 4520 | 3750 | 3501 |

| 2 | Потребление капитала (амортизация) | 80 | 160 | 145 | 165 | 155 |

| 3 | ЧВП | 2525 | 3430 | 4375 | 3585 | 3346 |

| 4 | Косвенные налоги | 120 | 195 | 216 | 196 | 198 |

| 5 | Субсидии гос. предприятиям | 40 | 50 | 25 | 35 | 55 |

| 6 | НД | 2445 | 3285 | 4187 | 3424 | 3358 |

| 7 | Прибыль корпораций с учётом поправок на изменение стоимости потребительских товаров | 595 | 1120 | 1433 | 1235 | 1183 |

| 8 | Взносы по социальному обеспечению | 270 | 390 | 375 | 380 | 360 |

| 9 | Государственные трансфертные платежи | 280 | 325 | 412 | 340 | 350 |

| 10 | Величина процента за капитал | 370 | 345 | 441 | 370 | 340 |

| 11 | Дивиденды | 210 | 335 | 415 | 370 | 345 |

| 12 | Совокупный личный доход (ЛД) | 2440 | 2780 | 3647 | 2889 | 2850 |

| 13 | Личные подоходные налоги | 280 | 350 | 310 | 320 | 345 |

| 14 | Личный располагаемый доход(ЛРД) | 2160 | 2430 | 3337 | 2569 | 2505 |

| 15 | Потребительские расходы | 1370 | 1805 | 2155 | 1840 | 1750 |

| 16 | Личные сбережения | 790 | 625 | 1182 | 729 | 755 |

1.Вычислим ЧВП:

ЧВП=ВВП – А

ЧВП1=2605-80=2525;

ЧВП2=3590-160=3430;

ЧВП3=4520-145=4375;

ЧВП4=3750-165=3585;

ЧВП5=3501-155=3346.

2.Вычислим национальный доход (НД)

НД = ЧВП - Ткос. + субсидии;

где Ткос. – косвенные налоги

НД1=2525-120+40=2445;

НД2=3430-195+50=3285;

НД3=4375-213+25=4187;

НД4=3585-196+35=3424;

НД5=3501-198+55=3358.

3.Найдём прибыль корпораций с учётом поправок на изменение стоимости потребительских товаров:

ПКпопр. = ПК + поправки к стоимости потребительских товаров = Д +НПК +налог на прибыль корпорации +поправки

ПКпопр. 1=210+260+115+10=595;

ПКпопр. 2=430+345+335+10=1120;

ПКпопр. 3=495+515+415+8=1433;

ПКпопр. 4=465+385+370+15=1235;

ПКпопр. 5=435+385+345+18=1183.

4.Вычислим совокупный личный доход (ЛД):

ЛД = НД – ВВС – ПКпопр. +Трансферты +% +Дивиденды;

где НД – национальный доход; ВВС – взносы социального страхования; ПКпопр.- прибыль корпораций с учетом поправок.

ЛД1=2445-270-595+280+370+210=2440;

ЛД2=3285-390-1120+325+345+335=2780;

ЛД3=4187-375-1433+412+441+415=3647;

ЛД4=3424-380-1235+340+370+370=2889;

ЛД5=3358-360-1183+350+340+345=2850.

5.Вычислим личный располагаемый доход (ЛРД)

ЛРД = ЛД – подоходный налог

ЛРД1=2440-280=2160;

ЛРД2=2780-350=2430;

ЛРД3=3647-310=3337;

ЛРД4=2889-320=2569;

ЛРД5=2850-345=2505.

6.Найдём личные сбережения (S)

S=ЛРД – С

S1=2160-1370=790;

S2=2430-1805=625;

S3=3337-2155=1182;

S4=2569-1840=729;

S5=2505-1750=755.

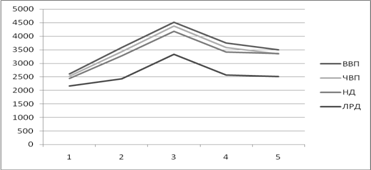

2.3 Динамика макроэкономических параметров

На основе рассчитанных данных построим графики взаимосвязи компонентов ВВП.

Рисунок1. - График взаимосвяи компонентов ВВП

Таким образом в 1-3 года национальный доход растет, а в 4 и 5 году происходит его снижение, происходит спад в экономике страны.

2.4 Расчёт реального ВВП и дефлятора ВВП

Используя расчётные данные вычисляем реальный ВВП относительно первого года и предыдущего, а также значения дефлятора.

Таблица 3 – Значение реального ВВП и дефлятора ВВП

| Год | Индекс цен |

Номинальный ВВП |

Реальный ВВП | дефлятор | ||

|

относительно 1 года |

предыдущего года |

относительно 1 года |

предыдущего года |

|||

| 1 | 131 | 2605 | 2605 | - | 1 | - |

| 2 | 130 | 3590 | 3626 | 3626 | 0,99 | 0,99 |

| 3 | 126 | 4520 | 4660 | 4660 | 0,97 | 0,97 |

| 4 | 120 | 3750 | 4076,1 | 3947,37 | 0,92 | 0,95 |

| 5 | 117 | 3501 | 3890 | 3646,88 | 0,9 | 0,96 |

1.Рассчитаем дефлятор относительно первого года

Дефлятор относительно

1 года

Дефлятор1= 131/131=1

Дефлятор2=130/131»0,99

Дефлятор3=126/131»0,97

Дефлятор4= 120/131»0,92

Дефлятор5= 117/131»0,9.

2.Рассчитаем дефлятор относительно предыдущего года

Дефлятор от

предыдущего года

Дефлятор2= 130/131»0,99

Дефлятор3= 126/130»0,97

Дефлятор4= 120/126»0,95

Дефлятор5= 117/120»0,96

3.Рассчитаем ВВП реальный относительно первого года

![]()

ВВП1=2605/1=2605

ВВП2= 3590/0,99»3626

ВВП3=4520/0,97»4660

ВВП4=3750/0,92»4076,1

ВВП5=3501/0,9»3890

4.Рассчитаем ВВП реальный относительно предыдущего года

![]()

ВВП2= 3590/0,99»3626

ВВП3=4520/0,97»4660

ВВП4=3750/0,95»3947,37

ВВП5=3501/0,96»3646,88

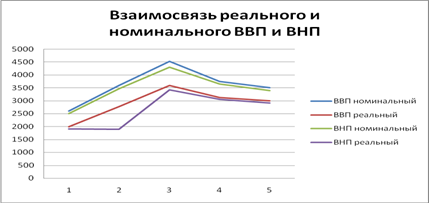

2.5 Расчёт ВВП и ВНП

Используя расчетные данные дефлятора и данные задания вычислить значения ВНП реального, относительно 1 года, и номинального ВНП. Данные занесем в таблицу 4.

Таблица 4 – Значение ВВП и ВНП

| год | ВВП | ВНП | ||

| номинальный | реальный | номинальный | реальный | |

| 1 | 2605 | 1989 | 2510 | 1916 |

| 2 | 3590 | 2762 | 3470 | 1900 |

| 3 | 4520 | 3587 | 4305 | 3416,67 |

| 4 | 3750 | 3125 | 3660 | 3050 |

| 5 | 3501 | 2992 | 3406 | 2911 |

1)Найдём ВНП номинальный:

ВНПномин. = ВВПномин. – ЧД, где

ЧД- сальдо доходов и расходов от заграничной деятельности.

ВНПномин. 1=2605-95=2510;

ВНПномин. 2=3590-120=3470;

ВНПномин. 3=4520-215=4305;

ВНПномин. 4=3750-90=3660;

ВНПномин. 5=3501-95=3406.

2)Найдём ВНП реальный:

ВНПреал.=ВНПн/дефлятор

ВНПреал. 1=2510/1,31=1916;

ВНПреал. 2=2470/1,30=1900;

ВНПреал. 3=4305/1,26»3416,67;

ВНПреал. 4=3660/1,20»3050;

ВНПреал. 5=3406/1,17»2911.

Аналогично заполняем первый столбец.

Рисунок 3. – Взаимосвязь номинального и реального ВВП, ВНП.

2.6 Расчёт уровня инфляции и безработицы

Вычислим уровень инфляции, уровень безработицы, значения потенциального ВВП в соответствии с законом Оукена.

Таблица 5 – Уровень цен

| Год | 1 | 2 | 3 | 4 | 5 |

| Индекс цен | 131 | 130 | 126 | 120 | 117 |

| Темп роста инфляции | - | -0,8 | -3,8 | -4,76 | -2,5 |

| Уровень инфляции, % | 31 | 30 | 26 | 20 | 17 |

Найдём темп роста инфляции:

Темп роста инфляции

=

Темп роста инфляции 2=130-131/131*100%=-0,8;

Темп роста инфляции 3=126-130/130*100%=-3,08;

Темп роста инфляции4=120-126/126*100%=-4,76;

Темп роста инфляции5=117-120/120*100%=-2,5.

2) Найдём уровень инфляции:

Уровень инфляции = Iц.-100%,

где Iц. – индекс цен

Уровень инфляции 1=131-100=31%;

Уровень инфляции 2=130-100=30%;

Уровень инфляции 3=126-100=26%;

Уровень инфляции 4=120-100=20%;

Уровень инфляции 5=117-100=17%.

Таблица 6 – Уровень безработицы

| Год | 1 | 2 | 3 | 4 | 5 |

| Число занятых, чел. | 54610 | 55230 | 55640 | 55910 | 56410 |

| Число незанятых, чел. | 10376,0 | 9499,0 | 8067,8 | 5535,0 | 2651,3 |

| Уровень безработицы | 15,96 | 14,68 | 12,66 | 9,01 | 4,49 |

| Потенциальный ВВП, ден. ед. | 2671,8 | 3682 | 4635,9 | 3846,6 | 3590,8 |

Найдём уровень безработицы:

Уровень безработицы = безработные / РС * 100%,

РС=занятые+незанятые

Уровень безработицы1 = 10376/ (54610 + 10376) * 100%= 15,96%

Уровень безработицы2 = 9499 / ( 55230 + 9499) * 100%= 14,68%

Уровень безработицы3 = 8067,8/ (55640 + 8067,8) * 100%= 12,66%

Уровень безработицы4 = 5535 / (55910 + 5535) * 100%= 9,01%

Уровень безработицы5= 2651,3 / (56410 + 2651,3) * 100%=4,49%

Найдем потенциальный ВВП: Для расчета возьмём закон Оукена:

Yf=Y/1-Y*,

где Y*= 0,025,

Y- ВВП номинальный,

Yf- ВВП потенциальный.

ВВПпотенц.= ВВПномин./(1-2,5%)

Yf1 = 2605/1-0,025=2671,8

Yf2 = 3590/1-0,025=3682

Yf3 = 4520/1-0,025=4635,9

Yf4 = 3750/1-0,025=3846,6

Yf5 = 3501/1-0,025=3590,8

2.7 Расчёт мультипликатора

Таблица 7 – Расчёт мультипликатора

| Год | 1 | 2 | 3 | 4 | 5 |

| ВВП | 2605 | 3590 | 4520 | 3750 | 3501 |

| Потребление капитала | 80 | 160 | 145 | 165 | 155 |

| Налоги | 515 | 890 | 1041 | 901 | 928 |

| РД | 2160 | 2430 | 3337 | 2569 | 2505 |

| Потребление (расходы)(C) | 1370 | 1805 | 2155 | 1840 | 1750 |

| Инвестиции (валовые)(Ig) | 650 | 890 | 1017 | 410 | 410 |

| Государственные расходы | 420 | 455 | 525 | 475 | 440 |

| Чистый экспорт | 70 | 45 | 40 | 35 | 45 |

| Совокупный спрос | 2510 | 3195 | 3737 | 3245 | 3036 |

| Мультипликатор инвестиций | - | 4,1 | 7,32 | 6,31 | 2,65 |

1.Налоги (Т)= Косвенные налоги(Ткос) +налоги на доходы корпораций(ТПК) + налог на личные доходы(Тинд);

Т1 = 120+115+280=515;

Т2 = 195+345+350=890;

Т3 = 216+515+310=1041;

Т4 = 196+385+320=901;

Т5 = 198+385+345=928.

2. РД = ЛРД;

3. Ig – валовые инвестиции, в которые входит стоимость нового строительства, нового оборудования и амортизация.

Ig1=120+450+80=650;

Ig2=320+410+160=890;

Ig3=412+460+145=1017;

Ig4=340+390+165=895;

Ig5=292+354+155=801.

4.Хn – чистый экспорт = экспорт-импорт

Xn1= 180-110=70;

Xn2=195-150=45;

Xn3=250-210=40;

Xn4=225-190=35;

Xn5=190-145=45.

5. m = ∆ВВП/∆I

m2=(3590-2605)/(890-650)=4,1

m3=(4520-3590)/(1017-890)=7,32

m4=(3750-4520)/(895-1017)=6.31

m5= (3501-3750)/(801-895)=2.65

2.8 Расчёт предельной склонности к сбережению (ППС) и предельной склонности к потреблению (ППП)

По имеющимся данным рассчитаем ППС и ППП.

Таблица 8 – Расчёт ППС и ППП

| год | ВВП | ЛРД | С | S | ППС | ППП |

| 1 | 2605 | 2160 | 1370 | 790 | - | - |

| 2 | 2590 | 2430 | 1805 | 625 | -0,61 | 1.69 |

| 3 | 4520 | 3337 | 2155 | 1182 | 0,614 | 0.39 |

| 4 | 3750 | 2569 | 1840 | 729 | 0,590 | 0.41 |

| 5 | 3501 | 2505 | 1750 | 755 | 0,406 | 0.503 |

1)Рассчитаем ППС - это предельная склонность к сбережению, рассчитывается она по следующей формуле:

ППС = ∆S/∆ЛРД

ППС2 = 625-790/2430-2160=-0,61;

ППС3 =1182-625/3337-2430=0,614;

ППС4 =729-1182/2569-3337=0,590;

ППС5 =755-729/2505-2569= 0,406.

2)Рассчитаем ППП.

ППП – это предельная склонность к потреблению, формула для её расчета следующая:

ППП = ∆С/∆ЛРД

ППП2 = 1805-1370/2430-2160=1,69;

ППП3 = 2155-1805/3337-2430 = 0,39;

ППП4 =1840-2155/2569-3337=0,41

ППП5 =1750-1840/2505-2569=0,503

Найдем средние значения ВВП, ППП, ППС.

ВВПср.=(2605+3590+4520+3750+3501)/5=3592,2.

ПППср.=(1,96+0,39+0,41+0,503)/5=3,263/5=0,6526

Угол ПППср=32гр.

ППСср.=(-0,61+0,614+0,590+0,406)/5=1/5=0,2

Угол ПППср=12 гр.

В Приложении А изображены графики функции сбережения и потребления.

2.9 Определения равновесия ВВП

По данным таблицы 8 определим, на каком уровне дохода экономика достигнет макроэкономического равновесия.

Равновесие ВВП графически определяется тремя путями:

1.На основе пересечения кривых сбережения и кривых инвестиции:

ППСср.=(-0,61+0,614+0,590+0,406)/5=1/5=0,2

Tg0,2=12

Iср = (650+890+1017+895+801) /5=850,6;

ВВПср.=(2605+3590+4520+3750+3501)/5=3592,2.

На основании полученных данных чертим график определяющей равновесие ВВП. Данный график отображен в приложении А.

2.На основе пересечения кривой «потребления + инвестиции» с линией 45 градусов.

Рассчитаем ППП среднее:

ПППср.=(1,96+0,39+0,41+0,503)/5=3,263/5=0,6526

tg0,6526= 30

Сср. =(1370+1805+2155+1840+1750)/5=1784;

С + I – кривая совокупных расходов

С + I = 1784+850,6 = 2634,6.

На основании полученных данных строим график, который размещен в приложении Б.

3.График, показывающий движение ВВП в сторону равновесия.

Для данного графика мы используем ВВПср.= 3592,2, ВВП 5 года = 3501, Iср. = 850,6, TgППС=12 гр.

Данный график отображает дефицит спроса, уровень инвестиций. График расположен в приложении В.

2.10 Определение темпов экономического роста

По данным таблицы 1 рассчитаем темпы экономического роста и определим ВВП на душу населения (из расчёта, что рабочая сила составляет 45% от населения экономической системы).

ВВПд/н = ВВПреал./ЧН,

где ЧН – численность населения, где РС=45%

Население = рабочая сила/0,45, где рабочая сила = число занятых + число незанятых

РС1=64986

РС2=64729

РС3=63707,8

РС4=61445

РС5=59061,3

Население1=64986/0,45=144413,3

Население2=64729/0,45=143842,2

Население3=63707,8/0,45=141572,9

Население4=61445/0,45=136544,4

Население5=59061,3/0,45=131247,3

ВВПд/н1 = 1989/144413,3 = 0,013;

ВВПд/н2 = 2762/143842,2=0,019;

ВВПд/н3 = 3587/141572,9=0,025;

ВВПд/н4 = 3125/136544,4=0,023;

ВВПд/н5 = 2992/131247,3=0,023.

Тэк. р. = ВВПраел. тек. г. – ВВПреал. пред.г./ВВПреал. пред. г.*100%

Тэк. р.2 = 2762-1989/1989*100% = 38,86;

Тэк. р.3 = 3587-2762/2762*100% = 29,87;

Тэк. р.4 = 3125-3587/3587*100% = -12,87;

Тэк. р.5 = 2992-3125/3125*100% =-4,256.

2.11 Анализ экономики рассматриваемой страны

В заключении подведем итоги проделанной работы.

В первом пункте был выполнен расчет ВВП по потоку доходов и по потоку расходов.

Оба изменения ВВП должны совпадать. В нашем случае, различия в их значениях во всех годах, вероятно, связаны с недостатком исходных данных (счетов). В дальнейшем для расчетов будем пользоваться значениями ВВП, рассчитанными по потоку доходов.

Валовой внутренний продукт дает общее представление о динамике развития экономики и не может свидетельствовать о благосостоянии жителей страны на данный момент, так как не учитывается численность населения. Однако с помощью ВВП можно сделать вывод об улучшении или ухудшении благосостояния, что рассматриваем позже.

Рост ВВП свидетельствует либо об увеличении физического объема товаров и услуг, произведенных в обществе, либо об увеличении уровня цен на данные товары и услуги.

Рассчитанные значения ВВП (табл.2) в текущих ценах не дают представления о жизненном уровне населения, а лишь отражают ежегодный прирост ВВП, то есть прирост валового объема производства страны.

Наряду с ВВП, основными показателями, характеризующими состояние экономики в стране, служат ЧВП, НД и ЛРД. Расчет этих основных макроэкономических параметров представлен в таблице 2. Тенденции в развитии ВВП, ЧВП, НД и ЛРД, как уже отмечалось ранее, сходны. В рассматриваемый период значение этих параметров имеет тенденцию роста. Так значения ВВП возросло с 2040 до 2510, соответственно в первом и пятом годах, ЧВП – с 1980 до 2450, НД - с 1564 до 1990 и ЛРД – с 1324 до 1650. Чистые сбережения населения увеличили свою процентную долю в составе ЛРД, а также наблюдается, хоть и незначительный, рост государственных расходов, а точнее их доли в объеме ВВП.

На основе расчетов таблицы 2 и графика – «Динамика макроэкономических параметров» (рисунок 1) можно сде6лать вывод о том, что тенденции в развитии компонентов национального дохода совпадают между собой. В рассматриваемые годы происходит рост каждого из показателей, причем этот рост соизмерим с ростом других компонентов.

Во 2-ом и 4-ом годах наблюдается некоторое снижение показателя ЛРД по сравнению с другими годами соответственно. Обобщая данные факты, отметим, что движение ВВП, ЧВП, НД сходны, расхождение между ними незначительны и устойчивы, лишь движение ЛРД отличается именно за счет этого снижения показателя.

Цены на товары и услуги, произведенные в обществе, могут изменяться как из года в год, так и в течение одного года. Это связано с явлением, называемым инфляцией (то есть обесцениванием денег). Зародившись на денежном рынке, инфляция проникает в другие экономические структуры рыночной системы. Равновесие на рынке нарушается.

При расчете ВВП в текущих ценах и его последующей оценке в обществе может сложиться неправильное представление о жизненном уровне. Для того, чтобы избежать этого, необходимо исключить влияние инфляции. Поэтому вводится понятие «номинального» (в действующих ценах) и «реального» (в неизменных ценах) ВВП.

Корректировка номинального значения ВВП к реальному производится с помощью дефлятора ВВП (таблица 3). Получив значения реального ВВП, можно заметить, что справедливо высказывание об ошибочности суждения о жизненном уровне населения по значению ВВП, рассчитанном в текущих ценах.

В таблице 3 динамика роста реального ВВП отличается от динамики номинального ВВП. Рассматривая реальный ВВП относительно 1-го года, можно заметить, что свое максимальное значение он принимает на 2-ой год, относительно предыдущего года тоже на 2-ой год, а номинальный ВВП принимает свое максимальное значение на 5-ый год. Номинальный ВВП возрастает в течении 5-ти лет. Реальный же ВВП, отражая динамику изменения благосостояния в неизменных ценах, после 2-го года падает и продолжает снижаться. Это еще раз показывает, что номинальный ВВП (без учета инфляции) дает не совсем верную информацию об экономическом росте.

Рассмотрим теперь динамику ВНП. Прежде всего, необходимо отметить, что значения ВНП ниже значения ВВП в соответствующем году. Это свидетельствует о положительном сальдо между платежами за рубеж, т.е. платежи из-за границы превышают платежи за границу (экспорт превышает импорт).

В рассматриваемый период номинальный ВНП (в текущих ценах) также как, и номинальный ВВП имеет тенденцию роста. Динамика роста реального ВНП очень сходна с динамикой роста с динамикой роста реального ВВП. В 5-ом году ВНП в базисных ценах достигает своего наибольшего значения, а значения реального ВНП также начинают падать после 2-го года.

Взаимосвязь номинальных и реальных значений ВВП и ВНП демонстрирует рисунок 2. Их движение сходно и совпадает между собой. Кривая номинального ВВП параллельна кривой номинального ВНП. Это же наблюдается при рассмотрении кривых ВВП и ВНП в неизменных ценах.

Уровень инфляции и темп роста инфляции представлены в таблице 5. Оптимального значения роста инфляции, как правило, не существует. Нормальный уровень инфляции зависит от страны и от экономической ситуации в стране, то есть нормальный уровень инфляции для каждой страны может быть различным, и порой, его невозможно снизить без негативных последствий в экономике страны. Темп роста инфляции возрастает с каждым годом, в 5-ом году принимает максимальное свое значение.

В таблице 6 рассчитан уровень безработицы. Уровнем полной занятости считают такое состояние экономики с уровнем безработицы 5%. Можно отметить рост всех показателей (ВВП, ЧВП, НД, ЛРД.) и, как следствие из этого, снижение уровня безработицы во 2-ом году по сравнению с 1-ым, а затем снова наблюдается рост безработицы.

Можно сказать, что экономическое положение страны за рассматриваемый период улучшилось, так как экономика страны достигла уровня полной занятостью. Увеличилось число занятых в гражданских отраслях экономики(прирост составил 4628тыс. чел.). Это свидетельствует, в какой то мере, об улучшении благосостояния страны.

На основе имеющихся данных был рассчитан мультипликатор инвестиций по формуле: Мi=∆ВВП/∆I

Полученные данные представлены в таблице 7.

Анализируя полученные значения (таблица 8) можно заметить, что ситуация в стране нестабильна. В 2-ом году население готово сберегать большую часть своего дохода. На 3-ий год ситуация изменяется в прямо противоположную сторону. Это свидетельствует о недоверии населения к правительству и курсу рубля. В 4-ом году показатель ППС возрастает. Возможно, это происходит вследствие принятия государством каких-либо экономических реформ.

На рисунке 3 отражена взаимосвязь потребления и ВВП. Она показывает, что национальное потребление изменяется вместе с национальным доходом. Также необходимо помнить, что чистый доход – это доход населения после уплаты налогов.

В заключении было определено равновесие ВВП графически тремя путями:

На основе пересечения кривых сбережения и кривых инвестиций (рисунок 5);

Здесь равновесие ВВП точка Е, где пересекаются кривые сбережений S и инвестиций I. В данной точке торговые и промышленные фирмы готовы инвестировать, а семьи готовы сберегать. Производство, занятость и расходование дохода остаются неизменными. Но эта точка находится за кривой полной занятости. Теоретически это возможно, но реально это достигнуть нельзя, так как все ресурсы уже вовлечены в производство, в стране достигнут полный уровень занятости.

При ВВП больше, чем точка Е (система движется вправо), кривая сбережения оказывается выше кривой инвестиций. При таком уровне дохода семьи сберегают больше, чем фирмы готовы направить на инвестиции. В результате фирмы найдут мало потребителей, и им придется накапливать на складах свои товары. Таким образом, они не захотят осуществлять подобные товарно-материальные инвестиции. Следовательно, они могут сократить производство, уволить рабочих.