Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Контрольная работа: Принятие решений в условиях неопределенности

Контрольная работа: Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности

Теория статистических решений может быть истолкована как теория поиска оптимального недетерминированного поведения в условиях неопределенности. Согласно А.Вальду, поведение считается оптимальным, если оно минимизирует риск в последовательных экспериментах, т.е. математическое ожидание убытков статистического эксперимента.

Считаю необходимым рассмотреть четыре критерия принятия решений в условиях неопределенности, когда никакие вероятностные характеристики не известны.

· критерий Лапласа,

· минимаксный критерий,

· критерий Сэвиджа,

· критерий Гурвица.

Основное различие между этими критериями определяется стратегией лица, принимающего решения. Критерий Лапласа основан на более оптимистичных предположениях, чем минимаксный критерий. Критерий Гурвица можно использовать при различных подходах – от наиболее оптимистичного до наиболее пессимистичного. Все эти критерии отражают субъективную оценку ситуации, в которой приходится принимать решение. При этом не существует общих правил применимости того или иного критерия, так как поведение лица, принимающего решение в условиях неопределенности, является наиболее важным фактором при выборе подходящего критерия.

Перечисленные критерии базируются на том, что лицу, принимающему решение, не противостоит разумный противник. В случае, когда в роли противника выступает природа, нет оснований предполагать, что она стремится причинить вред лицу, принимающему решение.

При наличии разумного противника, интересы которого противоречат интересам лица, принимающего решения (например, в военных действиях противоборствующие армии являются разумными противниками), для построения подходящего критерия требуется специальный подход. Эти вопросы рассматриваются в теории игр.

Данные, необходимые для принятия решений в условиях неопределенности, задаются в форме матрицы, строки которой соответствуют действиям, а столбцы - возможным состояниям системы.

Каждому действию и каждому возможному состоянию системы соответствует результат (исход), определяющий выигрыш (или потери) при выборе данного действия и реализации данного состояния.

Пусть ai (i=1,2, ... , m)

и q j представляет возможное состояние j ( j=1,2, ... ,n),

n ( ai , q j ) - описывает соответствующий результат.

В общем случае n ( ai , q j ) может быть непрерывной функцией ai и q j .

В дискретном случае указанные данные представляются в форме матрицы.

| q 1 | q 2 | ... | q n | |

| a1 | n (a1 ,q 1) | n (a1 ,q 2) | ... | n (a1 ,q n) |

| a2 | n (a2 ,q 1) | n (a2 ,q 2) | ... | n (a2 ,q n) |

| ... | ... | ... | ... | ... |

| am | n (am ,q 1) | n (am ,q 2) | ... | n (am ,q n) |

Критерий Лапласа

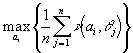

Этот критерий опирается на известный принцип недостаточного обоснования. Поскольку вероятности состояний q 1, q 2, ... ,q n не известны, необходимая информация для вывода, что эти вероятности различны, отсутствует. В противном случае можно было бы определить эти вероятности и ситуацию уже не следовало рассматривать как принятие решения в условиях неопределенности. Так как принцип недостаточного обоснования утверждает противоположное, то состояния q 1, q 2, ...,q n имеют равные вероятности. Если согласиться с приведенными доводами, то исходную задачу можно рассматривать как задачу принятия решений в условиях риска, когда выбирается действие ai , дающее ожидаемый выигрыш.

Другими словами, находится действие ai* , соответствующее

![]() - вероятность реализации состояния

q j ( j=1,2, ... ,n),

- вероятность реализации состояния

q j ( j=1,2, ... ,n),

Пример. Одно из предприятий должно определить уровень предложения услуг так, чтобы удовлетворить потребности клиентов в течение предстоящих праздников. Точное число клиентов не известно, но ожидается, что оно может принять одно из четырех значений: 200, 250, 300 или 350 клиентов. Для каждого из этих возможных значений существует наилучший уровень предложения (с точки зрения возможных затрат). Отклонения от этих уровней приводят к дополнительным затратам либо из-за превышения предложения над спросом, либо из-за неполного удовлетворения спроса.

В таблице приведены потери в тысячах долларов.

Клиенты

Уровень предложения

| q 1 | q 2 | q 3 | q 4 | |

| a1 | 5 | 10 | 18 | 25 |

| a2 | 8 | 7 | 8 | 23 |

| a3 | 21 | 18 | 12 | 21 |

| a4 | 30 | 22 | 19 | 15 |

Принцип Лапласа предполагает, что q 1, q 2, q 3, q 4 равновероятны.

Следовательно, P{q =q j } =1/4, j= 1, 2, 3, 4, и ожидаемые потери при различных действиях a1, a2, a3, a4 составляют

E{a1}= (1/4)(5+10+18+25)=14,5

E{a2}= (1/4)(8+7+8+23)=11,5

E{a3}= (1/4)(21+18+12+21)=18,0

E{a4}= (1/4)(30+22+19+15)=21,5

Таким образом, наилучшим уровнем предложения в соответствии с критерием Лапласа будет a2.

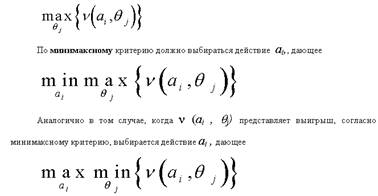

Минимаксный (максиминный) критерий

Является наиболее осторожным, поскольку основывается на выборе наилучшей из наихудших возможностей. Если результат n (ai , q j) представляет потери лица, принимающего решение, для действия ai наибольшие потери независимо от возможного состояния q j будут равны

В этом случае критерий называется максиминным.

Пример. Рассмотрим предыдущий пример. Так как n (ai , q j) представляют потери, применим минимаксный критерий. Результаты вычислений представим в виде следующей таблицы.

| q 1 | q 2 | q 3 | q 4 |

|

|

| a1 | 5 | 10 | 18 | 25 | 25 |

| a2 | 8 | 7 | 8 | 23 | 23 |

| a3 | 21 | 18 | 12 | 21 | 21 |

| a4 | 30 | 22 | 19 | 15 | 30 |

Минимаксной стратегией будет a3 .

Подходы к учету неопределенности при описании рисков. В теории принятия решений в настоящее время при компьютерном и математическом моделировании для описания неопределенностей чаще всего используют такие математические средства, как:

- вероятностно-статистические методы,

- методы статистики нечисловых данных, в том числе интервальной статистики и интервальной математики, а также методы теории нечеткости,

- методы теории конфликтов (теории игр).

Они применяются в имитационных, эконометрических, экономико-математических моделях, реализованных обычно в виде программных продуктов.

Некоторые виды неопределенностей связаны с безразличными к организации силами - природными (погодные условия) или общественными (смена правительства). Если явление достаточно часто повторяется, то его естественно описывать в вероятностных терминах. Так, прогноз урожайности зерновых вполне естественно вести в вероятностных терминах. Если событие единично, то вероятностное описание вызывает внутренний протест, поскольку частотная интерпретация вероятности невозможна. Так, для описания неопределенности, связанной с исходами выборов или со сменой правительства, лучше использовать методы теории нечеткости, в частности, интервальной математики (интервал – удобный частный случай описания нечеткого множества). Наконец, если неопределенность связана с активными действиями соперников или партнеров, целесообразно применять методы анализа конфликтных ситуаций, т.е. методы теории игр, прежде всего антагонистических игр, но иногда полезны и более новые методы кооперативных игр, нацеленных на получение устойчивого компромисса.

Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины, поскольку при этом уменьшается неопределенность. В теории принятия решений риск - это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата измеряется обычно в денежных единицах, т.е. в виде финансового потока (потока платежей и поступлений) в условиях неопределенности.

Критерий Сэвиджа

Этот критерий характеризуется крайней осторожной (пессимистической) позицией к возможным потерям из-за отсутствия достоверных сведений о том, какая из ситуаций, влияющих на экономический результат, будет иметь место в конкретном случае. Реализуется применительно к матрице рисков и потерь.

Матрица потерь строится следующим образом:

1.Находим наибольшее значение по каждому случайному событию Qi

2. Выписываем их в качестве утопических точек отдельно

3.Вычитаем из каждой такой утопической точки соответствующие этому случайному события Хi (пример: для Q1: Xy-X1,Xy-X2,Xy-X3.....).

4.Получаем новую матрицу потерь.

В рамках такого подхода функция, задающая семейство «линий уровня» определяется равенством:

F(u,v,......,z)= max(ay-u, ay-v,......, ay-z)

Целевая функция критерия:

Zs=min(Ki), где Ki=max(Lij), Lij=max(Aij)-Ay, где (Lij) – матрица потерь

i – вариант возможного решения ЛПР

j – вариант возможной ситуации

Aij – доход ЛПР, если будет принято решение i, а ситуация сложится j

А = (Aij) – матрица полезностей.

(Lij) – соответствующая матрица рисков или потерь

Критерий Гурвица

Критерий Гурвица – это взвешенная позиция “пессимизма-оптимизма”.

При С =1 - критерий Гурвица просто соответствует Максиминному критерию.

Составные критерия принятия решений в условиях неопределенности.

Шаг А: требования к допустимому риску.

Вот на этом шаге уточняется критический уровень дохода(или потерь), приемлемый для ЛПР в конкретной ситуации. За основу бреется опорное значение для выбранного опорного критерия. После задается допустимое для ЛПР максимально возможное отклонение Едоп>0 от опорного значения(в худшую сторону).

Шаг Б: блокировка решений с недопустимом риском.

Вот на этом шаге удаляются из исходной матрицы все решения, который не подходят требованиям ЛПР, которые предъявляются к допустимому риску применительно к анализируемой ситуации.

Шаг В: требования к компенсации за риск.

Этот шаг уточняет требования к анализируемым решениям, для которых баланс между риском потерь( при -) и компенсации( при +) является приемлемым для ЛПР.

Шаг Г: блокировка решений с недостаточной компенсацией риска.

Вот на этом шаге из матрицы полезностей(которая будет получена после шага Б) удаляются все решения, которые не соответствуют требованиям ЛПР.

Шаг Д: выбор оптимального решения.

И наконец, на этом шаге для оставшейся «урезанной» матрицы находится оптимальное решение по заранее оговоренном критерию. Это найденное решение и будит являться оптимальным выбором для соответствующего составного критерия.

Последствия решений менеджера, экономиста, инженера проявятся в будущем. А будущее неизвестно. Мы обречены принимать решения в условиях неопределенности. Мы всегда рискуем, поскольку нельзя исключить возможность нежелательных событий. Но можно сократить вероятность их появления. Для этого необходимо спрогнозировать дальнейшее развитие событий, в частности, последствия принимаемых решений.

Задача №1.

Предприятие выпускает два вида продукции: А и В. При этом используются pecypcы: Rl, R2 и R3. Нормы расхода на ресурсы составляют соответственно:

R1: a1, a2

R2: b1,b2

R3: c1, c2

Рыночная цена продукции А составляет-Р1, продукции В-Р2. Необходимо принять решение относительно плана выпуска продукции обеспечивающего максимальный доход. Оценить устойчивость выбранного решения относительно колебания цен на продукцию. Объемы ресурсов: Rl -Vl, R2-V2, R3-V3

| Вариант | al | а2 | bl | Ь2 | cl | с2 | Р1 | Р2 | VI | V2 | V3 |

| 12 | 3 | 5 | 2 | 1 | 4 | 6 | 3 | 2 | 30 | 20 | 48 |

Обозначим

![]() - количество продукции А,

- количество продукции А, ![]() - Количество продукции В.

- Количество продукции В.

Найти

Х=(![]() ,

, ![]() ), удовлетворяющие системе

), удовлетворяющие системе

3х1+5х2

≤ 30 -количество ресурса ![]()

2х1+х2

≤ 20 -количество ресурса ![]()

4х1+6х2

≤ 48 - количество ресурса ![]()

и

условию ![]()

при котором функция дохода принимает максимальное значение.

V = P1![]() + P2

+ P2![]() = 3

= 3![]() + 2

+ 2![]() → max

→ max

Формулировка задачи.

Графический метод.

Построим

ОДЗ ![]() и

и ![]()

Неравенства

![]() ,

, ![]() задают первый квадрант

координатной плоскости.

задают первый квадрант

координатной плоскости.

Неравенство 3x1+5x2£30 задает полуплоскость, расположенную под прямой 3x1+5x2=30, включая эту прямую.

Неравенство 2x1+x2£20 задает полуплоскость, расположенную под прямой 2x1+x2=20, включая эту прямую.

Неравенство 4x1+6x2£48 задает полуплоскость, расположенную под прямой 4x1+6x2=48, включая эту прямую.

Таким образом, получаем, что множество точек, удовлетворяющее всем неравенствам, Область ОАВС.

Построим

вектор N{3;2}. Его проекция на ось ![]() равна 3, на ось

равна 3, на ось ![]() 2.

2.

Поскольку необходимо найти максимум функции V, будем перемещать прямую l, перпендикулярно вектору H, от начала к концу вектора H, т.е. в направлении возрастания функции V. Перейдя в точку В, прямая l окажется на выходе из многоугольной области ОАВС. Точка В – (крайняя) последняя точка области при движении в направлении вектора H, поэтому значение функции V в этой точке будет наибольшим по сравнению с ее значениями в других точках области.

Поскольку точка В – точка пересечения первой и второй прямой, то ее координаты можно найти, решая систему уравнений:

ì 3x1 +5x2 = 30

í

î

2![]() +

+![]() = 20

= 20

Выразим

из второго уравнения ![]() :

:

x2 = 20-2x1

И подставим в первое уравнение

3x1+5(20-2x1) = 30

Откуда x1 = 10

Подставив

![]() в выражение для

в выражение для ![]() , получим x2 = 0

, получим x2 = 0

Таким образом оптимальное решение – точка В (10,0)

Оценим устойчивость выбранного решения относительно колебания цен на продукцию.

Функция V=3x1+2x2 достигает максимального значения в

угловой точке В. При изменения коэффициентов целевой функции ![]() точка В останется точкой

оптимального решения до тех пор, пока угол наклона прямой l будет лежать между углами наклона

двух прямых, пересечением которых является точка В. Этими прямыми являются

точка В останется точкой

оптимального решения до тех пор, пока угол наклона прямой l будет лежать между углами наклона

двух прямых, пересечением которых является точка В. Этими прямыми являются ![]() (ограничение на ресурс R1) и

(ограничение на ресурс R1) и ![]() (ограничение

на ресурс R2).

(ограничение

на ресурс R2).

Алгебраически записывается:

3/5£ P2/P1 £ 2/1 ![]()

0,6 £ P2/P1 £ 2 ![]()

Таким образом найденное решение будет оптимальным, пока отношение цены продукции А к цене продукции В будет находиться в диапазоне от 0,6 до 2.

Задача 2 (Многокритериальная задача)

Используя условие задачи 1, найти план работы при котором достигается:

А) Максимум дохода

Б) Минимум затрат ресурсов (в натуральном выражении)

В) Максимум выпуска продукции А в натуральном выражении

Задача решается методом уступок Величина уступок выбирается студентом.

Решение

Как было

показано в задаче 1, максимум выручки V = P1![]() + P2

+ P2![]() = 3

= 3![]() + 2

+ 2![]() → max достигается в точке В (15, 75).

→ max достигается в точке В (15, 75).

Минимум затрат ресурсов определяется минимумом целевой функции:

R= (3+4+2)x1 + (5+1+6)x2 = 9x1+12x2 → min

Поскольку

ограничения на минимальный объем продукции не заданы, то минимум затрат

ресурсов будет достигаться при полном прекращении выпуска продукции, т.е. когда

![]() и

и ![]() . Это же видно из

рассмотрения области ОАВС на рис. 1. Соответственно минимум функции затрат

ресурсов R=0.

. Это же видно из

рассмотрения области ОАВС на рис. 1. Соответственно минимум функции затрат

ресурсов R=0.

В оптимальной по критерию максимума выручки точке В (10,0) целевая функция принимает значение:

V= 3x1+2x2 =3*10+2*0 =30

Примем величину уступки 90%

90%V=30*0,9 =27

То есть

V= 3x1+2x2 =27

Нанесем прямую 3x1+2x2 =27 на график (рис. 2)

Для

поиска минимума функции R=9x1+12x2 построим

вектор М{9;12}. Его проекция на ось ![]() равна 9,

на ось

равна 9,

на ось ![]() 12.

12.

Поскольку необходимо найти минимум функции R, будем перемещать прямую m, перпендикулярно вектору М, от конца к началу вектора М, т.е. в направлении уменьшения функции R. Перейдя в точку К, прямая m окажется на выходе из области КВР. Точка К – крайняя точка прямой 3x1+2x2 =27 в области ОАВС при движении в направлении к началу вектора М, поэтому значение функции R в этой точке будет наименьшим по сравнению с ее значениями в других точках области.

Решив систему уравнений:

ì 3x1 +5x2 = 30

í

î

3![]() +2

+2![]() = 27

= 27

Найдем x1 = 8 1/3

x2 = 1

Таким образом решение многокритериальной задачи при уступке по максимуму выручки 90% - точка К(8 1/3; 1).

Задача 3 (Принятие решений в условиях неопределенности)

Магазин лродает скоропортящуюся продукцию по А рублей за ящик, закупая ее у поставщиков по В рублей за ящик. Непроданная в течение дня продукция реализуется в конце дня по С рублей за ящик. Суточный спрос на продукцию колеблется от 0 до 10 ящиков. Других сведений о спросе нет. Сколько ящиков продукции должен закупать у оптовиков магазин ежедневно в соответствии с принципами максимакса, максимина и минимакса.

Вариант

| N | А | в | С |

| 12 | 50 | 20 | 5 |

Решение

Матрица прибыли (платежная матрица)

| Объем спроса | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

| 5 | -75 | -30 | 15 | 60 | 105 | 150 | 150 | 150 | 150 | 150 | 150 | |

| 6 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 180 | 180 | 180 | 180 | |

| 7 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 210 | 210 | 210 | |

| 8 | -120 | -75 | -30 | 15 | 60 | 105 | 150 | 195 | 240 | 240 | 240 | |

| 9 | -135 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 225 | 270 | 270 | |

| 10 | -150 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 255 | 300 | |

Применив критерий Maximax, найдем такой объем закупок, при котором прибыль магазина максимальна при наиболее благоприятном спросе.

Применив критерий Maximax, найдем

такой объем закупок, |

|||||||||||||

| Объем спроса | MAX | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

| 5 | -75 | -30 | 15 | 60 | 105 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

| 6 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 180 | 180 | 180 | 180 | 180 | |

| 7 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 210 | 210 | 210 | 210 | |

| 8 | -120 | -75 | -30 | 15 | 60 | 105 | 150 | 195 | 240 | 240 | 240 | 240 | |

| 9 | -135 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 225 | 270 | 270 | 270 | |

| 10 | -150 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 255 | 300 | 300 | |

Таким образом, по критерию Maximax оптимально продавать 30 ящиков.

Применим критерий Maximin (Вальда), найдем такой объем закупок, при котором прибыль магазина за неделю максимальна (убыток минимален) при самых неблагоприятных условиях спроса.

|

Применим критерий Maximin (Вальда),

найдем такой объем закупок, |

|||||||||||||

| Объем спроса | MIN | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | -15 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | -30 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | -45 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | -60 | |

| 5 | -75 | -30 | 15 | 60 | 105 | 150 | 150 | 150 | 150 | 150 | 150 | -75 | |

| 6 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 180 | 180 | 180 | 180 | -90 | |

| 7 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 210 | 210 | 210 | -105 | |

| 8 | -120 | -75 | -30 | 15 | 60 | 105 | 150 | 195 | 240 | 240 | 240 | -120 | |

| 9 | -135 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 225 | 270 | 270 | -135 | |

| 10 | -150 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 255 | 300 | -150 | |

Таким образом, по критерию Maximin (Вальда), оптимально закупать -15 ящиков.

Применив критерий Minimax определим такой объем закупок, при котором риск магазина (упущена выгода) минимален при самых неблагоприятных условиях спроса.

Записав платежную матрицу:

|

Применив критерий Minimax определим такой объем закупок, |

||||||||||||

| Объем спроса | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | |

| 5 | -75 | -30 | 15 | 60 | 105 | 150 | 150 | 150 | 150 | 150 | 150 | |

| 6 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 180 | 180 | 180 | 180 | |

| 7 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 210 | 210 | 210 | |

| 8 | -120 | -75 | -30 | 15 | 60 | 105 | 150 | 195 | 240 | 240 | 240 | |

| 9 | -135 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 225 | 270 | 270 | |

| 10 | -150 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 255 | 300 | |

| MAX |

-15 |

30 |

60 |

90 |

120 |

150 |

180 |

210 |

240 |

270 |

300 |

|

Составим матрицу рисков.

| Применив критерий Maximax, найдем такой объем закупок, при котором прибыль магазина максимальна при наиболее благоприятном спросе. | |||||||||||||

| Объем спроса | MAX | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Объем закупок | 1 | 0 | 0 | 30 | 60 | 90 | 120 | 150 | 180 | 210 | 240 | 270 | 270 |

| 2 | 15 | 15 | 0 | 30 | 60 | 90 | 120 | 150 | 180 | 210 | 240 | 240 | |

| 3 | 30 | 30 | 15 | 0 | 30 | 60 | 90 | 120 | 150 | 180 | 210 | 210 | |

| 4 | 45 | 45 | 30 | 15 | 0 | 30 | 60 | 90 | 120 | 150 | 180 | 180 | |

| 5 | 60 | 60 | 45 | 30 | 15 | 0 | 30 | 60 | 90 | 120 | 150 | 150 | |

| 6 | 75 | 75 | 0 | 45 | 30 | 15 | 0 | 30 | 60 | 90 | 120 | 120 | |

| 7 | 90 | 90 | 75 | 60 | 45 | 30 | 15 | 0 | 210 | 60 | 90 | 210 | |

| 8 | 105 | 105 | 90 | 75 | 60 | 105 | 30 | 15 | 0 | 30 | 60 | 105 | |

| 9 | 120 | 120 | 105 | 90 | 75 | 60 | 45 | 30 | 15 | 0 | 30 | 120 | |

| 10 | 135 | 135 | 120 | 105 | 90 | 75 | 60 | 45 | 30 | 15 | 0 | 135 | |

С точки зрения критерия минимаксного риска Сэвиджа оптимальна стратегия, при которой величина риска минимальна – 30, т.е. оптимальное количество закупаемых ящиков – 13 шт.

Задача 4 (Принятие решений в условиях риска)

Основываясь на условиях задачи 3, определить количество закупаемых магазином для продажи ящиков продукции если известны данные о продажах за последние пятьдесят дней.

| Количество проданных ящиков | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 0 |

| Количество дней продаж | 2 | 3 | 5 | 5 | 7 | 8 | 7 | 5 | 4 | 2 | 2 |

Решение

Рассчитаем вероятности спроса ящиков как доли от общего количества дней продажи.

| Количество проданных ящиков | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 0 | Итого |

| Количество дней продаж | 2 | 3 | 5 | 5 | 7 | 8 | 7 | 5 | 4 | 2 | 2 | 50 |

| Вероятность спроса | 0,04 | 0,06 | 0,1 | 0,1 | 0,14 | 0,16 | 0,14 | 0,1 | 0,08 | 0,04 | 0,04 | 1 |

Составим матрицу.

| Вероятность спроса |

Средняя |

||||||||||||

| 0,04 | 0,06 | 0,1 | 0,1 | 0,14 | 0,16 | 0,14 | 0,1 | 0,08 | 0,04 | 0,04 | |||

| Объем спроса | |||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Объем закупок | 1 | -15 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 28,2 |

| 2 | -30 | 15 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 53,7 | |

| 3 | -45 | 0 | 45 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 74,7 | |

| 4 | -60 | -15 | 30 | 75 | 120 | 120 | 120 | 120 | 120 | 120 | 120 | 91,2 | |

| 5 | -75 | -30 | 15 | 60 | 105 | 150 | 150 | 150 | 150 | 150 | 150 | 101,4 | |

| 6 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 180 | 180 | 180 | 180 | 104,4 | |

| 7 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 210 | 210 | 210 | 101,1 | |

| 8 | -120 | -75 | -30 | 15 | 60 | 105 | 150 | 195 | 240 | 240 | 240 | 93,3 | |

| 9 | -135 | -90 | -45 | 0 | 45 | 90 | 135 | 180 | 225 | 270 | 270 | 81,9 | |

| 10 | -150 | -105 | -60 | -15 | 30 | 75 | 120 | 165 | 210 | 255 | 300 | 68,7 | |

Максимальное значение принимает средняя прибыль для объема закупок 6 ящиков – 104,4.

Список литературы:

1. Блюмин С.Л. Модели и методы принятия решений в условиях неопределенности / С.Л. Блюмин, ЛЭГИ, - 2001, - 139 стр.

2. А.И. Орлов Теория принятия решений Учебное пособие. / Орлов А.И. - М.: Март, - 2004.