Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Технико-экономическое обоснование организации предприятия общественного питания в Смоленске

Курсовая работа: Технико-экономическое обоснование организации предприятия общественного питания в Смоленске

Содержание

Введение

1. Оценка рынка сбыта

2. Описание процесса обслуживания

3. Определение величины начального капитала

4. Метод финансирования инвестиций

5. Формирование штатного расписания и планирование фонда оплаты труда

6. Планирование текущих расходов

7. Планирование текущих доходов

8. Планирование финансовых результатов

9. Оценка эффективности проекта

Заключение

Список использованной литературы

Приложения

Введение

Рынок быстрого питания, как и вообще весь рынок общественного питания в России, сейчас переживает период бурного развития. Российский рынок общественного питания сейчас развивает несколько десятков компаний. Однако в большинстве случаев это крупные московские сети, которые уже сейчас конкурируют между собой за право быть известными у столичных клиентов. Вместе с тем более мелкие города практически не освоены. По оценкам самих компаний, ежегодно рынок общественного питания увеличивается вдвое.

По итогам новых исследований, многие компании заинтересованы в организации сетей быстрого питания именно на периферии – в городах с населением от 100 тыс. человек. При этом все они сходятся во мнении, что для того, чтобы выжить в условиях жесткой конкуренции и ограниченного спроса необходимо, чтобы предприятие могло предоставить ассортимент качественной продукции по низким ценам.

Целью курсовой работы является технико-экономическое обоснование организации предприятия общественного питания – кафе-бистро «Гринвич» в г. Смоленске.

В процессе выполнения данной работы необходимо решить следующие задачи:

- ознакомиться с особенностями организации и технологии работы предприятия общественного питания в данном городе;

- изучить состояние местного рынка и оценить потенциальный платежеспособный спрос;

- выбрать наиболее эффективную организационно-правовую форму его деятельности и место размещения;

- сформировать стандарт обслуживания для проектируемого предприятия;

- рассчитать размер стартового капитала и определить источники финансирования;

- спрогнозировать финансовые результаты работы проектируемого предприятия;

- оценить коммерческую эффективность создания предприятия.

Конечной целью данного технико-экономическое обоснования является создание предприятия общественного питания, которое сможет успешно конкурировать на рынке общественного питания и приносить прибыль его владельцам.

За основу исследования брались существующие предприятия общественного питания в г. Смоленске – кафе, бистро, пельменные и т.д., технологические новинки, которые предлагают производители оборудования и полуфабрикатов, обзор рынка общественного питания, мнение потребителей.

1. Оценка рынка сбыта

Для того чтобы предприятие общественного питания не было убыточным, необходимо разместить его в таком районе, который бы мог обеспечить максимальное количество потребителей. К таким районам можно отнести деловые центры, учебные заведения, остановки, вокзалы, кинотеатры. Помимо этого район должен соответствовать санитарно-эпидемиологическим требованиям: вблизи не должны размещаться промышленные предприятия, мусоросвалки.

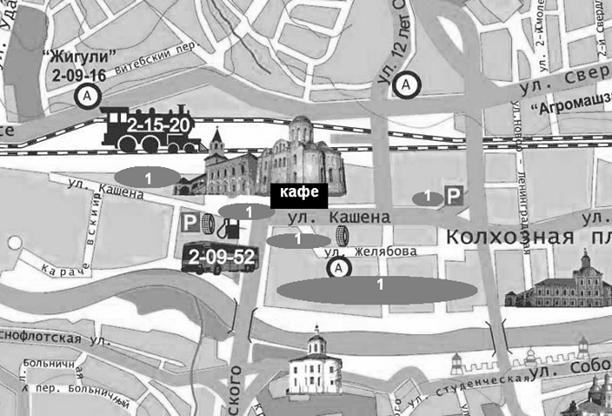

Для кафе-бистро «Гринвич» выбираем район ж-д вокзала г. Смоленска на выходе к городскому рынку (Приложение 1).

Этот район находится в центре города, вблизи имеются обширные торговые площади, транспортные линии. Поэтому, помимо ожидающих на вокзале основными потребителями продукции кафе-бистро будут посетители рынка, продавцы, работники близлежащих магазинов и офисов. На этот контингент и будет рассчитан наш проект.

Название для кафе-бистро «Гринвич» было выбрано исходя из значения этого географического понятия. Гринвич в географии символизирует начало отсчета (нулевой меридиан). Именно создаваемое кафе-бистро должно стать началом отсчета знакомства гостей города, прибывающих на вокзал, со Смоленском. Кроме того, этот географический термин знаком большинству нет только русского, но и иностранного происхождения. Он не обезличен типа «Пельменная», «Рюмочная», «Кабак», «Трактиръ», «Бульбяная» и т.д. – имеет свой лоск, что впоследствии, в случае выхода на большой объем реализации продукции и необходимости расширения, может положительным образом повлиять на формирующуюся сеть пунктов быстрого питания не только в Смоленске, но и в других городах России.

Вблизи данного кафе нет предприятий общественного питания типа кафе-бистро, которым является наш проект. Это значит, что при реализации продукции кафе прямая конкуренция будет наблюдаться только среди продавцов-разносчиков подобной продукции.

Для нашего проекта принимаем: водоснабжение – от городской водонапорной башни – холодная вода, горячая – местная от водонагревателя, канализация – центральная. Отопление – местное от кола, работающего на электроэнергии. Оборудование все работает от электричества.

В ходе анализа потребительского контингента, потенциально желающего воспользоваться услугами организации общественного питания в предполагаемом районе организации кафе-бистро «Гринвич» было установлено, что подобными услугами желали бы воспользоваться 70-80 человек в ч При этом, 80-85% этого спроса удовлетворяют продавцы-разносчики горячих напитков, пирожков, бутербродов и т.д. Остальная часть потребителей не находит удовлетворения своего спроса, т.е. около 10-15 человек ежечасно посещали бы кафе-бистро. Кроме того, некоторые категории потенциальных потребителей не входят в тот объем потенциального спроса (70-80 человек), поскольку из-за отсутствия предложения у них не возникает спрос на данные услуги, хотя если бы предложение возникло – возник бы и спрос – это категории пассажиров железнодорожного транспорта (как прибывающие в город, так и отъезжающие), туристы, посетители близлежащего АЗС. Эти категории потребителей способны удовлетворить кафе планируемых размеров в создании объема рынка сбыта (20-25 человек в час).

Среди посетителей продукции кафе-бистро «Гринвич» (согласно проведенный собственным исследованиям) предположительно будут следующие группы потребителей:

- посетители городского рынка – 45%;

- продавцы на рынке (для приобретения еды на вынос) – 15%;

- ожидающие на железнодорожном вокзале – 8%;

- прибывающие в Смоленск (для приобретения еды на вынос) – 7%;

- работники торговых компаний и офисов – 12%;

- посетители АЗС (для приобретения еды на вынос) – 2,5%;

- туристы (для приобретения еды на вынос) – 3%;

- другие категории – 7,5%.

Как видно из данных, полученных в ходе исследования потребительского спроса – примерно 27-30% от посетителей кафе будут приобретать блюда на вынос, тем самым ясно, что эта часть потребителей не нуждается в площадях, оборудованных для приема приобретенной пищи.

Таким образом, оборудование таких столиков и мест приема пищи необходимо только для 70% от объема посетителей, т.е. 14-18 человек (20*0,7=14; 25*0,7=17,5). Такому объему соответствует (даже с запасом на ближайшие 3-4 года с учетом возрастания спроса на 20% на второй год функционирования кафе) расположение столиков на 16 посадочных мест внутри кафе и 12 стоячий мест на прилегающей территории.

С учетом режима работы продавцов-разносчиков соответствующего ассортимента продуктов питания, которые работают преимущественно с 10.00 ч до 15.00 ч (во время пиковой посещаемости городского рынка) наиболее эффективным предполагается режим работы кафе – с 08.00 ч до 19.00 ч – время, когда наблюдается наибольшая активность среди посетителей городского рынка, на которых, в основном и рассчитано кафе. При этом, после 19.00 ч до 20.00 ч персонал выполняет операции по закрытию кафе – чистка оборудования и посуды, уборка зала для посетителей и т.д. В этот период времени допуск посетителей в помещение кафе прекращается.

Учитывая тот факт, что в настоящее время основной спрос на соответствующие услуги удовлетворяют именно продавцы-разносчики блюд, для формирования цен на производимую продукцию необходимо учитывать цену, по которой сбывают свою продукцию именно продавцы-разносчики:

- чай в одноразовом стаканчике 150мл. – 7-8 рублей;

- кофе черный в одноразовом стаканчике – 13-15 рублей;

- газированная вода в одноразовом стаканчике 150мл. – 7-8 рублей;

- чебуреки – 35-40 рублей;

- пицца 200г. – 40-50 рублей;

- пирожки – 16-20 рублей;

- салат – 16-22 рубля;

- хот-дог – 40-45 рублей.

Именно по таким ценам следует предлагать продукцию кафе-бистро потребителям. Только в этом случае возможен быстрый выход на постоянно эффективный объем продаж своей продукции, что позволит удержаться кафе на рынке и спустя непродолжительный период функционирования повысить уровень продаж на 20%.

Анализируя статистику продаж подобного вида продукции, продавцами-разносчиками было установлено, что средний объем покупки подобных блюд составляет 2,5-2,7 блюда на один заказ. При этом практически в каждом заказе (92%) встречается питье (чай, кофе, сок или минеральная вода).

Таким образом, условно можно определить корзину заказа потенциального потребителя кафе-бистро в данном районе в 2-3 блюда, среди которых:

- напиток (обязательно);

- мясное либо овощное блюдо (обязательно);

- салат или мучное изделие (в 1 случае из 2-х).

Если полученные данные соотнести с ценой на изделия можно получить среднюю сумму чека потенциального потребителя услуг кафе-бистро «Гринвич» в этом районе.

10р. (напиток)+40р. (мясное или овощное блюдо)+1/2*20р. (салат либо мучное изделие)=10+40+10=60 рублей.

Теперь, благодаря полученным результатам можно определить объемы реализации услуг кафе-бистро «Гринвич» в конкретно определенный срок.

Так, часовой торговый оборот кафе составит 20*60 = 1200 рублей;

Суточный оборот – 11*20*60=13200 рублей;

Месячный оборот – 30*11*20*60=396.000 рублей;

Годовой оборот – 365*11*20*60=4818.000 рублей.

Именно этими данными мы будем придерживаться при технико-экономическом обосновании проекта.

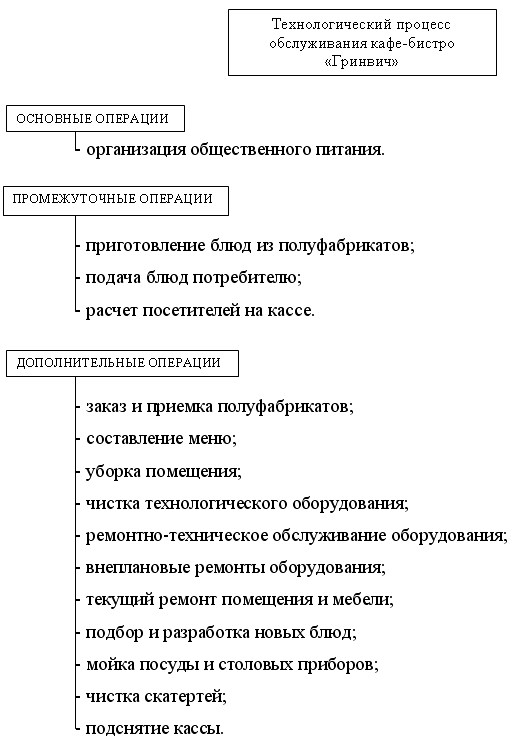

2. Описание процесса обслуживания

Понятие процесса обслуживания означает соответственную деятельность, определенный круг работ, выполняемых каким-либо материальным объектом или человеком с целью обслуживания и удовлетворения потребностей других людей – потребителей данной услуги.

В целом для предприятий общественного питания характерно сочетание следующих функций: производство блюд, их реализация и организация потребления, что вызывает необходимость проектирования производственной и торговой группы помещений.

В случае с предприятиями общественного питания категории «бистро» технологически процесс обслуживания предполагает быстрое (до 3-х минут) производство блюд из готовых полуфабрикатов, их реализацию и организацию потребления с тем условием, что многие потребители такого рода услуг будут удовлетворены минимальным удобством (стоя за небольшим столиком на улице), что позволит значительно сократить площадь зала для посетителей с выносом части мест из помещения на улицу, под козырек (или зонтики).

Осуществление какой-либо главной функции сопровождается выполнением нескольких других функций, имеющих вспомогательный характер. Общий технологический процесс производства блюд на предприятиях общественного питания состоит из отдельных процессов приема продуктов, их хранения, кулинарной обработки полуфабрикатов, тепловой обработки блюд.

Особенностью процесса обслуживания в кафе «бистро» является практическое отсутствие в общем процессе ряда вспомогательных операций, необходимых для производства готовых блюд. Сюда относятся мойка мелкой посуды и емкостей, обработка тары, поскольку сам процесс обслуживания предполагает использование одноразовой посуды для потребителей, и только в процессе приготовления ряда блюд (картофель-фри, например) используется посуда, предназначенная для многоразового использования.

Кроме того, в процесс обслуживания кафе включены и другие вспомогательные операции – удаление пищевых отходов, а также инженерные устройства – приточная и вытяжная вентиляция, отопление, энергоснабжение.

Таким образом, характер выполняемых функций влияет на формирование групп помещений в общей производственно-торговой структуре предприятия, на которую влияют следующие факторы: ассортимент кулинарной продукции, полуфабрикатов, степень их готовности, объем производства и реализации, вместимость залов, которые и определяют характер технологического процесса – основы проектирования любого производственного предприятия, в том числе предприятия общественного питания.

В соответствии с технологическим процессом производства продукции, и ее реализации проектируют отдельные функциональные группы помещений, осуществляющих однотипные или доступные для объединения рабочие операции (например: группа помещений для приема и хранения продуктов; производственных помещений; помещений для потребителей). В связи с наличием множества функций, связанных с процессом приготовления блюд, их реализацией и организацией потребления, предприятия общественного питания имеют функциональное зонирование помещений, которое предполагает выделение отдельных групп помещений и их взаимосвязь, которая должна обеспечить:

- поточность технологического процесса от поступления продуктов до приготовления и отпуска кулинарной продукции;

- минимальную протяженность технологических, транспортных и людских потоков с целью создания наиболее благоприятных условий для потребителей и работающих;

- соблюдение правил охраны труда и санитарно-гигиенических норм и правил.

С учетом требований технологического проектирования в кафе-бистро «Гринвич» предусмотрены следующие группы помещений: группа производственных помещений, группа помещений для потребителей.

В группу производственных помещений будут входить следующие помещения: помещение (холодильная камера) для хранения полуфабрикатов, помещение для приготовления блюд (с санитарно-гигиеническим узлом) и раздаточная, переходящая в зону рассчетно-кассового обслуживания посетителей. Последняя граничит с залом для посетителей и имеет с ним перегородку в виде витринной стойки.

Сам процесс обслуживания представляет собой процесс одновременного приготовления соответствующего предварительному заказу блюда с последующей его реализацией и потреблением на месте.

Исходя из этого, формируется ассортиментный перечень предлагаемых блюд и напитков быстрого приготовления.

Сюда можно отнести следующие блюда и напитки:

- чай (2-3 вида);

- кофе (4-5 видов);

- газированная вода (2-3 вида);

- блинчики с различными наполнителями (5-8 видов);

- чебуреки и пирожки (5-6 видов);

- пицца (3-4 вида);

- хот-дог, сосиска (котлета) в тесте;

- драники;

- котлеты (2-3 вида);

- картофель-фри;

- салаты (4-5 видов).

Учитывая необходимость урегулирования этого перечня с органами местного управления этот перечень необходимо сформировать до предоставления документов для регистрации данного предприятия.

Все вышеперечисленные блюда обладают необходимыми для кафе-бистро качествами – временем приготовления до 3-5 минут, способностью сохранять свои вкусовые и питательные характеристики при приготовлении их из полуфабрикатов. Следовательно, практически все эти блюда, за исключением напитков, блюд из картофеля, предполагают процесс предварительного их приготовления в виде полуфабрикатов.

Отсюда следует, что данные полуфабрикаты можно изготовлять собственными силами предприятия (что более выгодно, но не всегда возможно из-за необходимости дополнительных площадей и оборудования), либо приобретать их у предприятий, специализирующихся на выпуске именно этих видов продукции.

Несмотря на то, что второй вариант является более затратным, по сравнению с первым – остановимся именно на нем, поскольку только он предполагает организацию именно малого предприятия (как это предусматривает курсовая работа) и соответствует производственным площадям, имеющимся в наличии. Кроме того, данный вариант значительно минимизирует первоначальные инвестиции в производство, поскольку исключает необходимость приобретения дорогостоящего оборудования, использование которого, учитывая небольшой объем потребителей в сутки, является нецелесообразным.

Кроме того, данный вариант предполагает использование менее квалифицированного (следовательно, более низкооплачиваемого) труда. Здесь достаточно использование труда поваров 4-го разряда без мастеров производства, а при расчете потребителей – кассиров 4-5 разряда.

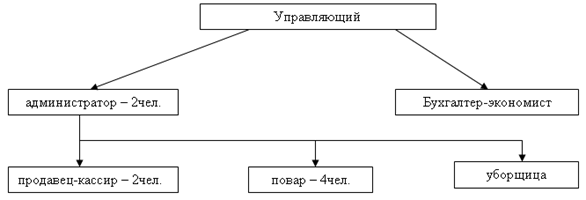

Весь персонал кафе-бистро «Гринвич» состоит из 11-и человек, работающих в две смены (Приложение 2): управляющего, бухгалтера-экономиста, двух администраторов (выполняющего также функции кассира – режим работы два дня через два), двух кассиров (режим работы два дня через два), четырех поваров (режим работы два дня через два), уборщицы (шестидневная рабочая неделя – выходной понедельник, вторник-пятница – с 14.00 до 20.00; суббота-воскресенье – с 12.00 до 20.00).

Режим работы кафе – с 08.00 ч до 19.00 ч – время, когда наблюдается наибольшая активность среди посетителей городского рынка, на которых, в основном и рассчитано кафе. При этом после 19.00 ч до 20.00 ч персонал выполняет операции по закрытию кафе – чистка оборудования и посуды, уборка зала для посетителей и т.д. В этот период времени допуск посетителей в помещение кафе прекращается.

Исходя из этого варианта технологического процесса для его организации необходимо следующее оборудование:

- 2-конфорочная электрическая плита стоимостью 13000 рублей;

- посудомоечная машина стоимостью 10500 рублей;

- микроволновая печь стоимостью 4500 рублей;

- кухонный комбайн (овощерезка, овощетерка, блендер) стоимостью 7000 рублей;

- электрочайник стоимостью 600 рублей в количестве 2-х штук;

- картофелечистка стоимостью 4000 рублей;

- блинница стоимостью 12000 рублей;

- холодильная камера для хранения полуфабрикатов стоимостью 25000 рублей;

- набор промышленных кастрюль стоимостью 6000 рублей в количестве 2-х штук;

- столовые приборы для приготовления вышеуказанных блюд стоимостью 12000 рублей;

- комплект кухонной мебели стоимостью 30000 рублей.

Все вышеперечисленное технологическое оборудование позволяет приготовить вышеперечисленные блюда в течение 3-5 минут. Таким образом, один работник в производственном помещении сможет приготовить 12-20 блюд, определяемых меню кафе на одном виде оборудования.

Исходя из непрерывности технологического процесса (без перерывов), а также из того, что приготовление блюд в кафе предполагает одновременное приготовление нескольких блюд и требует повышенной внимательности – функционирование кафе возможно лишь при наличии не менее 2-х поваров, которые в состоянии приготовить 40-60 блюд (с учетом одновременности приготовления), что при среднем заказе из 2,5 блюд на одного потребителя делает возможным обслуживание 16-24 человек в час, т.е. при имеющемся производственном оборудовании двое поваров способны обслужить 175-260 человек в день.

Исходя из данной пропускной способности кафе-бистро и в соответствии с планируемым посещением кафе в 10-15 человек одновременно необходимо планировать помещение для потребителей. Таким образом, зал для посетителей должен быть оборудован одним местом кассира, а также 4-я столами с 16-ю стульями, которые займут 16м2 площади, а на прилегающей к кафе территории следует оборудовать 4 места для потребления блюд на улице стоя в виде круглых столиков на 2-3 человека (Приложение 3).

Таким образом, для оконченного цикла обслуживания потребителей потребуется 4 мебельных комплекта (1 стол, 4 стула и 1 круглый стол для приема пищи стоя) стоимостью по 15000 рублей каждый на сумму 60000 рублей.

Кроме того, для обслуживания потребителей необходимо наличие кассового аппарата (стоимость с регистрацией в пределах 1000 рублей). При этом кассовый чек является образцом публичного договора. Здесь целесообразно (близость рынка) установить на кассовый аппарат программное обеспечение, которое помимо позиций заказа, места и времени обслуживания позволит размещать на чеке сведения о курсе валют и прогнозе погоды, а также контактная информация кафе.

Исходя из вышеизложенного, с учетом самой идеи «кафе-бистро» необходимо сформулировать Стандарт обслуживания.

Основной особенностью Стандарта обслуживания кафе-бистро «Гринвич» является обслуживание потребителя в максимально короткий срок (до 5-и минут). При этом допускается обслуживание кассиром нескольких посетителей (когда те ожидают приготовления заказа). Таким образом, максимальное время ожидания посетителя с момента заказа до его получения составляет не более 5-и минут. При образовании очереди на помощь кассиру приходит администратор, который все это время контролирует процесс обслуживания посетителей кафе и организует работу уборщицы.

Кроме того, с целью расположения потенциальных потребителей к кафе Стандарт обслуживания предполагает наличие форменной одежды для персонала. Для удовлетворения потребностей всех посетителей в помещении кафе должны находиться книги-меню в количестве 10-15 штук (возможное количество посетителей, находящихся одновременно в кафе), а также его нахождение на доске информации, обязательной в соответствии с нормативно-правовыми актами.

Перечень приготовляемых блюд должен периодически обновляться с введением в меню новых блюд с приданием статуса «блюдо дня», «закуска дня» и т.д. и выведением из меню (на время) других блюд. При этом необходимой особенностью гарантированного уровня качества обслуживания потребителей является всегда актуальное меню, т.е. такое меню, которое содержит перечень блюд, приготовление которых на данный момент возможно, чтобы клиент не слышал в ответ на свой заказ «у нас временно отсутствует».

общественный питание капитал спрос

3. Определение величины начального капитала

Как было сказано выше, данным проектом планируется создание кафе-бистро «Гринвич» на 16 посадочных мест. Режим работы без выходных по 11 часов. Среднее время обслуживания клиента 5 минут. В связи с характером оказываемых услуг, при котором возможно потребление конечного продукта не в зале – показатель средней заполняемости заведения недостаточен для определения объемов оказанных услуг за определенный период. Наиболее эффективным здесь является определение объема оказанных услуг на основании количественного показателя средней посещаемости кафе, с учетом данных среднестатистического чека потребителя.

Таким образом, исходя из этого предположения, можно определить плановое количество клиентов в год и годовой товарооборот в пессимистической и оптимистической оценке.

![]()

Плановое количество клиентов в год = 365х11х20=80.300 посетителей.

Среднестатистический чек посетителя кафе аналогичного профиля в данном городе составляет 60 рублей. Таким образом, плановый товарооборот по пессимистической оценке составит 80.300х60=4.818.000 рублей в год.

Основные средства представляют собой стоимостную оценку основных фондов предприятия. В бухгалтерском учете к ним относят материальное имущество, используемое для производственной деятельности, со сроком службы более 1 года. В нашем случае, с учетом того, что помещение кафе является арендованным, сюда включаются оборудование, инструменты и хозяйственный инвентарь, мебель и прочее.

Расчет необходимых средств для приобретения основных фондов заключается в определении количества необходимого оборудования и составления сметы затрат на его приобретение. При оценке балансовой стоимости оборудования учитывается стоимость их приобретения с учетом их транспортировки и монтажа, наладки, уплаты всех налогов и сборов.

Таблица 1. Расчет стоимости основных фондов

| вид ОФ | кол-во, шт. | цена за 1 шт., руб. | ОФ, стоимостью до 10 тыс. руб./шт. | ОФ, стоимостью более 10 тыс. руб./шт. |

| электрическая плита | 1 | 13000 | 13000 | |

| посудомоечная машина | 1 | 10500 | 10500 | |

| микроволновая печь | 1 | 4500 | 4500 | |

| кухонный комбайн | 1 | 7000 | 7000 | |

| электрочайник | 2 | 600 | 1200 | |

| картофелечистка | 1 | 2500 | 2500 | |

| блинница | 1 | 12000 | 12000 | |

| холодильная камера | 1 | 25000 | 25000 | |

| набор посуды | 2 | 6000 | 12000 | |

| столовые приборы | 1 | 12000 | 12000 | |

| кухонная мебель (комплект) | 1 | 30000 | 30000 | |

| мебель для посетителей (комплект) | 4 | 15000 | 60000 | |

| кассовый аппарат | 1 | 1000 | 1000 | |

| итого | 28200 | 162500 |

Таким образом, первоначальные минимальные инвестиции в основные фонды кафе-бистро «Гринвич» составили 190700 рублей.

К нематериальным активам относятся приобретенные за плату патенты, торговые марки и товарные знаки, права по пользованию производственной информацией, земельными участками и природными ресурсами, зданиями и оборудованием, а также организационные расходы (возникающие у учредителей расходы до момента создания предприятия, например, консультационные услуги, юридические, оплата расходов по учреждению и т.п.) и репутация фирмы.

Все нематериальные активы учитываются по цене их фактического приобретения и погашаются путем равномерных амортизационных отчислений, включаемых в себестоимость.

В таблице 2 приведен расчет стоимости нематериальных активов.

Таблица 2. Расчет стоимости нематериальных активов

| вид нематериальных активов | стоимость, руб. |

| организационные расходы (услуги юридической фирмы по регистрации предприятия) | 12000 |

| ИТОГО | 12000 |

Наряду с основным капиталом для нормальной работы кафе-бистро необходим оборотный капитал или оборотные средства (ОС) – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

В оборотные средства кафе необходимо включить:

- производственные запасы с учетом среднесуточной посещаемости в месячном объеме (чай, кофе, сырье для производства блюд); покупные полуфабрикаты; запасы одноразовой посуды;

- расходы будущих периодов (затраты на освоение новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и аренду);

- НДС, подлежащий возмещению из бюджета;

- денежные средства в кассе и на счетах в банках.

Таблица 3. Расчет потребности в оборотных средствах

| элемент оборотных средств | стоимость, руб. |

| создание запаса товаров: | 20(дн.)х11(ч)х20(пос.)х25(руб.)=110000 |

| денежные средства: | 2000 |

| предоплата за аренду помещений | (20+16) кв.м.х500руб./метрх3месяца=54000 |

| ремонт помещений | 36кв.м.*500руб/метр=18000 |

| закупка канцелярских товаров, расходных материалов | 5000 |

| рекламная компания | 50000 (рекламные щиты) |

| обучение и сертификация персонала | 8х5000=40000 |

| на непредвиденные расходы | 20000 |

| итого | 299.000 |

Таким образом, для реализации проекта необходимы первоначальные инвестиции в размере 190.700+12.000+299.000=501.700 руб.

4. Метод финансирования инвестиций

Прежде чем перейти к выбору метода финансирования первоначальных инвестиций и текущих расходов необходимо определиться с выбором организационно-правовой формы создаваемого предприятия, учитывая его особенности функционирования на рынке организации общественного питания, количественного состава нанимаемого персонала, учетом возможных доходов и т.п., а также действующей на момент создания предприятия нормативно-правовой базы.

В настоящее время Гражданский кодекс Российской Федерации устанавливает (ст.50), что юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Исходя из первоначальной и основной цели создания предприятия кафе-бистро «Гринвич» – извлечение прибыли – оно должно создаваться как коммерческое юридическое лицо.

При этом Гражданский кодекс Российской Федерации устанавливает, что юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Исходя из замысла создания кафе – как собственного бизнеса – создаваемое предприятия не может быть государственным либо муниципальным предприятием.

Поэтому, юридическое лицо будет создаваться в форме хозяйственного товарищества или общества либо в форме производственного кооператива.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

Согласно ст. 66 ГК РФ – участниками полных товариществ и полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации.

Исходя из того, что юридическое лицо планируется создавать гражданином (либо группе граждан), которые не являются индивидуальными предпринимателями – вновь создаваемое юридическое лицо не может быть создано в форме товарищества.

Обществом с ограниченной ответственностью признается общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей.

Обществом с дополнительной ответственностью признается общество, уставный капитал которого разделен на доли; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их долей, определенном уставом общества.

При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Учитывая тот факт, что состав учредителей создаваемого юридического лица ограничивается 2-мя членами – создание такого предприятия в виде акционерного общества – нецелесообразно.

Кроме того, исходя из предположения, что учредители в сумме не обладают необходимыми средствами для полного инвестирования проекта, что влечет за собой необходимость его кредитования – создаваемое юридическое лицо может быть создано только в форме общества с дополнительной ответственностью.

При этом можно выделить два основных вида инвестирования такого предприятия – за счет внутренних и внешних источников. К внутренним источникам относятся: уставный фонд, чистая прибыль, направленная на развитие. К внешним источникам относятся: кредит.

Для выполнения условий работы возьмем следующие виды инвестирования:

- собственный капитал – 2 члена по 100.000 рублей – 200.000 рублей;

- заемные средства в банке – 301.700 рублей (кредит на пять лет под 15% годовых).

5. Формирование штатного расписания и планирование фонда оплаты труда

Исходя из непрерывности технологического процесса (без перерывов), а также из того, что приготовление блюд в кафе предполагает одновременное приготовление нескольких блюд и требует повышенной внимательности – функционирование кафе возможно лишь при наличии не менее 2-х поваров в смену, которые в состоянии приготовить 40-60 блюд (с учетом одновременности приготовления), что при среднем заказе из 2,5 блюд на одного потребителя делает возможным обслуживание 16-24 человек в час, т.е. при имеющемся производственном оборудовании двое поваров способны обслужить 175-260 человек в день.

Такое количество потребителей способен рассчитать один кассир (с учетом одновременности расчета предыдущего посетителя с моментом приема заказа от другого).

Кроме того, на случай отправления кассира на обеденный перерыв и в случае образования очереди помощь кассиру в обслуживании посетителей оказывает администратор, в функциональные обязанности которого также входит организация работы уборщицы, обеспечение потребностей потребителей.

Таким образом, весь персонал кафе-бистро «Гринвич» состоит из 11-и человек, работающих в две смены (Приложение 2): управляющего, бухгалтера-экономиста, двух администраторов (выполняющего также функции кассира – режим работы два дня через два), двух кассиров (режим работы два дня через два), четырех поваров (режим работы два дня через два), уборщицы (шестидневная рабочая неделя – выходной понедельник, вторник-пятница – с 14.00 до 20.00; суббота-воскресенье – с 12.00 до 20.00).

Режим работы кафе – с 08.00 ч до 19.00 ч – время, когда наблюдается наибольшая активность среди посетителей городского рынка, на которых, в основном и рассчитано кафе.

При этом после 19.00 ч до 20.00 ч персонал выполняет операции по закрытию кафе – чистка оборудования и посуды, уборка зала для посетителей, снятие и сдача кассы, подготовка оборудования и сырья к следующему дню и т.д. В этот период времени допуск посетителей в помещение кафе прекращается.

Таким образом, для данного предприятия используется линейный вид структуры управления (Приложение 4).

На предприятии введена смешанная форма оплаты труда (базовый минимум оплаты труда – по тарифным ставкам в соответствии со штатным расписанием, остальное – премиальный фонд).

На формирование премиального фонда направляется 10% от чистой прибыли предприятия.

Он распределяется между работниками администрации и остальными работниками в пропорции 1:1.

Далее распределение производится пропорционально личному коэффициенту каждого работника, который определяется умножением коэффициента трудового участия на коэффициент квалификации и коэффициент стажа работы.

Прогнозируемый премиальный фонд (в зависимости от прогнозных показателей посещаемости кафе) составляет:

30(дн.)х11(ч)х20(пос.)х(60-25)(руб.)х0,1(% от прибыли)=23100 руб.

В таблице 4 приведено штатное расписание кафе-бистро «Гринвич» и объем фонда оплаты труда.

Таблица 4. Штатное расписание кафе-бистро «Гринвич»

| Категория | Человек | форма оплаты | Оклад | премия (% от выручки)/мес. | ФОТ в год, руб. |

| Управляющий | 1 | повременная | 12000/мес. | (23100/2)х0,4=4620/мес. | 199440/год |

| бухгалтер-экономист | 1 | повременная | 8000/мес. | (23100/2)х0,1=1155/мес. | 109860/год |

| администратор | 2 | повременная | 10000/мес. | (23100/2)х0,25 =2887/мес. | 309288/год |

| продавец-кассир | 2 | повременная | 5000/мес. | (23100/2)х0,12=1386/мес. | 153264/год |

| повар | 4 | повременная | 6500/мес. | (23100/2)х0,17=1963/мес. | 406244/год |

| уборщица | 1 | повременная | 4000/мес. | (23100/2)х0,08=924/мес. | 59088/год |

| итого | 11 | 80000/мес. | 23100/мес. | 1237200/год |

Таким образом, при реализации данного проекта годовой фонд оплаты труда составит 1.237.200 руб.

6. Планирование текущих расходов

Для планирования текущих расходов необходимо рассчитать объем расходов на производство блюд, на коммунальные платежи, оплату труда и уплату соответствующих налогов.

Расчет расходов на производство блюд.

Общее количество блюд, выпускаемых за день(n) определяется по формуле:

n=N*m,

где: N – количество потребителей, обслуживаемых данным предприятием за день (чел); m – коэффициент потребления блюд одним посетителем = 2,5.

n=220*2,5=550 блюд.

После расчета общего количества блюд, реализуемых за день, распределяем их подгруппам (напитки, закуски и салаты).

Коэффициент потребления блюд m – это сумма коэффициентов потребления отдельных их видов.

Количество отдельных видов блюд каждой группы и напитков устанавливаем с учетом характера потребительского спроса. Полученные расчеты заносим в таблицу 5.

Таблица 5. Расчет потребления блюд

| Наименование блюд, напитков, булочных изделий | Количество потребителей за день, N | Коэффициент потребления данного вида продукции, m | Ед. измер. | Количество продукции |

| Закуски мясные | 220 | 0,5 | Бл. | 110 |

| Закуски овощные | 220 | 0,3 | Бл. | 66 |

| Салаты | 220 | 0,4 | Бл. | 88 |

| Горячие напитки | 220 | 0.5 | ст. | 110 |

| Холодные напитки | 220 | 0,2 | ст. | 44 |

| Мучные изделия | 220 | 0,6 | бл. | 132 |

После этого производим расчет среднесуточного расхода сырья на приготовление необходимого количества блюд (Таблица 6).

На основании разработанного ассортиментного минимума и таблицы расчёта количества блюд составляем план-меню. При его составлении учитываем сезон, тип и специализацию предприятия, форму обслуживания, спрос потребителей и т.д.

Таблица 6. План-меню на 01.02.2011

| Выход, г | Наименование блюд и закусок | Кол-во блюд за день | Стоимость полуфабрикатов и сырья, руб. | Среднесуточный расход на сырье и посуду, руб. | Среднесуточный расход на ком. услуги, руб. |

|

Закуски мясные |

110 |

1605,3 |

254,5 |

||

| 150 | Сосиска, запеченная в тесте | 8 | 11,2 | 89,6 | 18,48 |

| 150 | Беляш | 11 | 12,7 | 139,7 | 25,41 |

| 200 | Пицца | 22 | 18,2 | 400,4 | 50,82 |

| 150 | Чебуреки | 18 | 13,9 | 250,2 | 41,58 |

| 100 | Котлета жареная «По-киевски» | 16 | 15,7 | 251,2 | 36,96 |

| 90 | Котлета пареная | 6 | 14,6 | 87,6 | 13,91 |

| 80 | Тефтели мясные | 11 | 14,2 | 156,2 | 25,41 |

| 150 | Хот-дог в соусе и майонезе | 18 | 12,8 | 230,4 | 41,58 |

|

Закуски овощные |

66 |

629,1 |

235,62 |

||

| 20/5 | Яйца под майонезом | 15 | 6,1 | 91,5 | 53,55 |

| 110/40 | Драники с овощами | 7 | 10,7 | 74,9 | 24,99 |

| 120/30 | Драники в грибном соусе | 12 | 10,3 | 123,6 | 42,84 |

| 120/30 | Драники в сметане | 13 | 11,2 | 145,6 | 46,41 |

| 200 | Картофель-фри | 10 | 9,6 | 96 | 35,7 |

| 170/30 | Картофель-фри с сыром | 9 | 10,8 | 97,2 | 32,13 |

|

Салаты |

88 |

491,8 |

107,36 |

||

| 100 | Салат из свежей капусты | 12 | 3,8 | 45,6 | 14,64 |

| 100 | Винегрет овощной | 6 | 4,6 | 27,6 | 7,32 |

| 100 | Салат из морской капусты | 20 | 6,8 | 136 | 24,4 |

| 100 | Салат «Летний» | 18 | 4,9 | 88,2 | 21,96 |

| 100 | Салат «Грибной» | 20 | 7,2 | 144 | 24,4 |

| 80/20 | Салат из моркови со сметаной | 12 | 4,2 | 50,4 | 14,64 |

|

Мучные изделия |

132 |

1066,9 |

245,52 |

||

| 120/30 | Блинчики со сгущенкой | 26 | 8,4 | 218,4 | 48,36 |

| 120/30 | Блинчики с творогом | 6 | 8,8 | 52,8 | 11,16 |

| 120/30 | Блинчики со сливовым джемом | 10 | 8,8 | 88 | 18,6 |

| 120/30 | Блинчики с яблочным повидлом | 12 | 8,8 | 105,6 | 22,32 |

| 120/30 | Блинчики с картошкой | 6 | 7,4 | 44,4 | 11,16 |

| 100/20 | Пирожки с капустой | 7 | 6,6 | 46,2 | 13,02 |

| 100/20 | Пирожки с картошкой | 12 | 6,8 | 81,6 | 22,32 |

| 100/20 | Пирожки с грибами | 10 | 8,7 | 87 | 18,6 |

| 100/20 | Пирожки с повидлом | 25 | 8,1 | 202,5 | 46,5 |

| 100/20 | Пирожки со сгущенкой | 18 | 7,8 | 140,4 | 33,48 |

|

Горячие напитки |

110 |

391,7 |

189,2 |

||

| 200 | Чай с сахаром | 37 | 2,7 | 99,9 | 63,64 |

| 100 | Кофе черный со сливками | 12 | 5,0 | 60,0 | 20,64 |

| 100 | Кофе черный | 61 | 3,8 | 231,8 | 104,92 |

|

Холодные напитки |

44 |

263,2 |

19,8 |

||

| 150 | Сок апельсиновый | 16 | 7,0 | 112 | 7,2 |

| 150 | Сок мультивитаминный | 14 | 7,0 | 98 | 6,3 |

| 150 | Газированная вода | 14 | 3,8 | 53,2 | 6,3 |

|

ИТОГО |

550 |

4448,0 |

1052,0 |

||

|

5500,0 |

||||

Таким образом, произведенный расчет показывает объем денежных средств, необходимый на закупку необходимых полуфабрикатов и сырья, а также на весь технологический процесс (без учета заработной платы и амортизации оборудования) для производства прогнозируемого объема блюд в день.

Учитывая график работы кафе-бистро «Гринвич» (без выходных), можно определить годовой объем денежных средств, необходимый на закупку необходимых полуфабрикатов и сырья, а также на весь технологический процесс (без учета заработной платы и амортизации оборудования) для производства прогнозируемого объема блюд:

5500х365=2007500 руб.

Исходя из полученных данных, составляем таблицу текущих расходов кафе-бистро «Гринвич» (Таблица 7).

Таблица 7. Планируемые текущие расходы на год работы (руб.)

|

Вид расходов |

первый год |

2-5 год работы |

|

ПРЯМЫЕ |

||

|

По производству: |

||

| закупка одноразовой посуды и сырья |

1623520 |

1623520*1,2=1948224 |

| оплата энергоресурсов и воды |

383980 |

383980*1,2=460776 |

| заработная плата (4 повара + уборщик) |

12*((6500*4+4000)+1*(1963*4+924))=ок. 465310 |

12*((6500*4+4000)+1,2(1963*4+924))=ок. 486.370 |

| отчисления в пенсионный фонд и на страхование |

0,14*465310+0,002*465310=ок. 66070 |

0,14*486370+0,002*486370=ок. 69060 |

| текущий ремонт оборудования |

20000 |

|

| форма, одноразовое белье |

5*2000=10000 |

5*1200=6000 |

|

По торговле: |

||

| заработная плата (2 кассира+2администратора) |

12*((10000*2+5000*2)+1*(2887*2+1386*2))=ок. 462550 |

12*((10000*2+5000*2)+1,2(2887*2+1386*2))=ок. 483060 |

| отчисления в пенсионный фонд и на страхование |

0,14*462550+0,002*462550=ок. 65680 |

0,14*483060+0,002*483060=ок. 68600 |

| текущий ремонт оборудования |

20000 |

|

| форма, одноразовое белье |

4*2000=8000 |

4*1200=4800 |

|

управленческие и коммерческие |

||

| канцелярские товары |

10000 |

|

| расходные материалы |

10000 |

|

| заработная плата (управляющий + бухгалтер) |

12* ((12000+8000)+1*(4620+1155))=309300 |

12*((12000+8000)+1,2(4620+1155))=323160 |

| отчисления в пенсионный фонд и на страхование |

0,14*309300+0,002*309300=43920 |

0,14*323160+0,002*323160=ок. 45900 |

| аренда |

(20+16) кв.м.х1000руб./мх12мес.=432000 |

|

| коммунальные платежи |

50000 |

|

| реклама |

50000 |

30000 |

| амортизация |

28200+(162500*1/5)=60700 |

162500*(1/5)=32500 |

| непредвиденные расходы |

20000 |

|

|

ПРОЧИЕ РАСХОДЫ |

||

| расчетно-кассовое обслуживание |

500+0,005*6.424.000=32620 |

500+0,005*1,2(6.424.000)=39040 |

| проценты по кредиту |

45255 |

35000 |

| ИТОГО |

Около 4’188’900 |

Около 4’594’500 |

7. Планирование текущих доходов

Задачей данного раздела является оценка потенциальных доходов создаваемого предприятия. Основным видом доходов является выручка от реализации, которую можно оценить по формуле:

![]() ,

,

где Цi – цена i-го вида товара; Кi- количество реализованного товара i –го вида.

С учетом того, что кафе-бистро обладает достаточно широким ассортиментным перечнем реализованной продукции, объем доходов будет учитываться исходя из совокупных данных (по всем товарным группам), определенным в разделе 6 курсовой работы.

При этом, мною были определены цены на каждый вид продукции на основании методов сравнения цен конкурентов (раздел 1 курсовой работы), и исходя из затрат на производство и реализацию данного товара (калькуляционный подход).

Учитывая тот факт, что в настоящее время основной спрос на соответствующие услуги удовлетворяют именно продавцы-разносчики блюд, для формирования цен на производимую продукцию необходимо учитывать цену, по которой сбывают свою продукцию именно продавцы-разносчики:

- чай в одноразовом стаканчике 150мл. – 7-8 рублей;

- кофе черный в одноразовом стаканчике – 13-15 рублей;

- газированная вода в одноразовом стаканчике 150мл. – 7-8 рублей;

- чебуреки – 35-40 рублей;

- пицца 200г. – 40-50 рублей;

- пирожки – 16-20 рублей;

- салат – 16-22 рубля;

- хот-дог – 40-45 рубля.

Именно по таким ценам следует предлагать продукцию кафе-бистро потребителям. Только в этом случае возможен быстрый выход на постоянно эффективный объем продаж своей продукции, что позволит удержаться кафе на рынке и спустя непродолжительный период функционирования повысить уровень продаж на 20%.

Анализируя статистику продаж подобного вида продукции продавцами-разносчиками, было установлено, что средний объем покупки подобных блюд составляет 2,5-2,7 блюда на один заказ. При этом практически в каждом заказе (92%) встречается питье (чай, кофе, сок или минеральная вода).

Таким образом, условно можно определить корзину заказа потенциального потребителя кафе-бистро в данном районе в 2-3 блюда среди которых:

- напиток (обязательно);

- мясное либо овощное блюдо (обязательно);

- салат или мучное изделие (в 1 случае из 2-х).

Если полученные данные соотнести с ценой на изделия можно получить среднюю сумму чека потенциального потребителя услуг кафе-бистро «Гринвич» в этом районе.

10р. (напиток)+40р. (мясное или овощное блюдо)+1/2*20р. (салат либо мучное изделие)=10+40+10=60 рублей.

Теперь, благодаря полученным результатам можно определить объемы реализации услуг кафе-бистро «Гринвич» в конкретно определенный срок.

Так, часовой торговый оборот кафе составит 20*60 = 1200 рублей;

Суточный оборот – 11*20*60=13200 рублей;

Месячный оборот – 30*11*20*60=396.000 рублей;

Годовой оборот – 365*11*20*60=4818.000 рублей.

В подтверждение этому и на основании разработанного ассортиментного минимума и таблицы расчёта количества блюд составляем план-меню. При его составлении учитываем сезон, тип и специализацию предприятия, форму обслуживания, спрос потребителей и т. Д (Таблица 8).

В последующем, по истечении одного года работы планируется привлечение дополнительной аудитории кафе за счет жителей города, знающих о его существовании и просто «проезжающих мимо». Такое увеличение планируется на втором году функционирования кафе в размере 20% от первоначальной аудитории. Этот объем является статичным, поскольку зависит от численности населения в городе (Таблица 9).

Таблица 8. Расчет текущего дохода

| Наименование блюд и закусок | Кол. блюд за день | Ср.-суточный расход на сырье и посуду, руб. | Ср.-суточный расход на ком. услуги, руб. |

Розн. цена на ед. продукц., руб. |

Ср.-суточная выручка от реализации, руб. |

|

Закуски мясные |

110 |

1605,3 |

254,5 |

----- |

4303 |

| Сосиска в тесте | 8 | 89,6 | 18,48 | 37 | 296 |

| Беляш | 11 | 139,7 | 25,41 | 34 | 374 |

| Пицца | 22 | 400,4 | 50,82 | 45 | 990 |

| Чебуреки | 18 | 250,2 | 41,58 | 37 | 666 |

| Котлета «По-киевски» | 16 | 251,2 | 36,96 | 38 | 608 |

| Котлета пареная | 6 | 87,6 | 13,91 | 32 | 192 |

| Тефтели мясные | 11 | 156,2 | 25,41 | 35 | 385 |

| Хот-дог | 18 | 230,4 | 41,58 | 44 | 792 |

|

Закуски овощные |

66 |

629,1 |

235,62 |

----- |

2764 |

| Яйца под майонезом | 15 | 91,5 | 53,55 | 26 | 390 |

| Драники с овощами | 7 | 74,9 | 24,99 | 42 | 294 |

| Драники в грибном соусе | 12 | 123,6 | 42,84 | 48 | 576 |

| Драники в сметане | 13 | 145,6 | 46,41 | 48 | 624 |

| Картофель-фри | 10 | 96 | 35,7 | 43 | 430 |

| Картофель-фри с сыром | 9 | 97,2 | 32,13 | 50 | 450 |

|

Салаты |

88 |

491,8 |

107,36 |

----- |

1964 |

| Салат из свежей капусты | 12 | 45,6 | 14,64 | 10 | 120 |

| Винегрет овощной | 6 | 27,6 | 7,32 | 20 | 120 |

| Салат из мор. капусты | 20 | 136 | 24,4 | 28 | 560 |

| Салат «Летний» | 18 | 88,2 | 21,96 | 22 | 396 |

| Салат «Грибной» | 20 | 144 | 24,4 | 30 | 600 |

| Салат из моркови | 12 | 50,4 | 14,64 | 14 | 168 |

|

Мучные изделия |

132 |

1066,9 |

245,52 |

----- |

2419 |

| Блинчики со сгущенкой | 26 | 218,4 | 48,36 | 20 | 520 |

| Блинчики с творогом | 6 | 52,8 | 11,16 | 23 | 138 |

| Блинчики с джемом | 10 | 88 | 18,6 | 21 | 210 |

| Блинчики с повидлом | 12 | 105,6 | 22,32 | 21 | 252 |

| Блинчики с картошкой | 6 | 44,4 | 11,16 | 18 | 108 |

| Пирожки с капустой | 7 | 46,2 | 13,02 | 15 | 105 |

| Пирожки с картошкой | 12 | 81,6 | 22,32 | 14 | 168 |

| Пирожки с грибами | 10 | 87 | 18,6 | 18 | 180 |

| Пирожки с повидлом | 25 | 202,5 | 46,5 | 18 | 450 |

| Пирожки со сгущенкой | 18 | 140,4 | 33,48 | 16 | 288 |

|

Горячие напитки |

110 |

391,7 |

189,2 |

----- |

1292 |

| Чай с сахаром | 37 | 99,9 | 63,64 | 7 | 259 |

| Кофе со сливками | 12 | 60,0 | 20,64 | 20 | 240 |

| Кофе черный | 61 | 231,8 | 104,92 | 13 | 793 |

|

Холодные напитки |

44 |

263,2 |

19,8 |

--- |

458 |

| Сок апельсиновый | 16 | 112 | 7,2 | 12 | 192 |

| Сок мультивитаминный | 14 | 98 | 6,3 | 12 | 168 |

| Газированная вода | 14 | 53,2 | 6,3 | 7 | 98 |

|

ИТОГО |

550 |

4448,0 |

1052,0 |

||

|

5500,0 |

13200,0 |

||||

Таблица 9. Расчет прибыли в 1-ы и последующие годы

|

Наименование блюд |

1-ый год |

2-5 года |

||||

|

Суточное кол-во блюд |

Суточный расход, руб. |

Суточный доход, руб. |

Суточное кол-во блюд |

Суточный расход, руб. |

Суточный доход, руб. |

|

| Закуски мясные | 110 | 1859,8 | 4303 | 132 | 2231,8 | 5164 |

| Закуски овощные | 66 | 864,72 | 2764 | 79 | 1038 | 3317 |

| Салаты | 88 | 599,16 | 1964 | 106 | 718,8 | 2357 |

| Мучные изделия | 132 | 1312,42 | 2419 | 158 | 1574,9 | 2903 |

| Горячие напитки | 110 | 580,9 | 1292 | 132 | 697,1 | 1550 |

| Холодные напитки | 44 | 283 | 458 | 53 | 339,4 | 549 |

| ИТОГО | 550 | 5500 | 13200 | 660 | 6600 | 15840 |

| ИТОГО в год | 200750 | 2007500 | 4818000 | 240900 | 2409000 | 5781600 |

Таким образом, в соответствии с этими расчетами, текущий доход кафе-бистро «Гринвич» в первом году своего функционирования составит:

- часовой торговый оборот кафе составит 20*60 = 1200 рублей;

- суточный оборот – 11*20*60=13200 рублей;

- месячный оборот – 30*11*20*60=396.000 рублей;

- годовой оборот – 365*11*20*60=4818.000 рублей.

В свою очередь на 2-5 году существования текущий доход кафе-бистро «Гринвич» составит:

- часовой торговый оборот кафе составит 24*60 = 1440 рублей;

- суточный оборот – 11*24*60=15840 рублей;

- месячный оборот – 30*11*24*60=475.200 рублей;

- годовой оборот – 365*11*24*60=5718.600 рублей.

8. Планирование финансовых результатов

Используя знания, полученные в курсе «Налоги и налогообложение», а также исходя из малочисленного персонала и небольшого товарооборота (выручка до 15млн. рублей) при создании юридического лица и открытии кафе-бистро «Гринвич» был использован единый налог на вмененный доход (ЕНВД).

Согласно ст. 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении такого вида предпринимательской деятельности как «оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания».

Ст. 346.29 НК РФ устанавливает базовую доходность в месяц для организаций, оказывающих услуги общественного питания через объекты общественного питания, имеющие залы обслуживания посетителей в размере 1000 рублей.

Таким образом, сумма налога ЕНВД в месяц в нашем случае определяется по формуле:

![]() ,

,

К1 – коэффициент, который учитывает:

- особенности ведения бизнеса (ассортимент товаров, месторасположение магазина и т.п.);

- количество проработанных дней (если предприятие или предприниматель работали неполный месяц).

Коэффициент-дефлятор К1 применяется при расчёте единого налога на вменённый доход (ЕНВД). В 2010 году он равен 1,295. На основании Приказа Минэкономразвития РФ от 27.10.2010 N 519 «Об установлении коэффициента-дефлятора К1 на 2011 год" 2011 год коэффициент-дефлятор для ЕНВД установлен в размере 1,372».

К2 – используемый при расчете ЕНВД корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

В соответствии с Решением 48-й сессии Смоленского городского Совета III созыва от 26.10.2007 № 672 «О введении в действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории города Смоленска с 01.01.2008» (в ред. решений Смоленского городского Совета от 31.10.2008 N 987, от 30.01.2009 N 1075, от 28.09.2010 № 148) К2 для кафе-бистро «Гринвич» как предприятия, осуществляющего организацию общественного питания через закусочные и столовые, не осуществляющими реализацию алкогольной продукции и пива и исходя из места расположения кафе будет равен 0,36.

Отсюда можно рассчитать ЕНВД в месяц в нашем случае = 16 х 1000 х 1,372 х 0,36 х 15% = 1185 рублей.

Чистая прибыль определяется по формуле:

![]()

Таким образом, чистая прибыль на первом году кафе-бистро «Гринвич»:

4818000–4188.900–1185*12=4818.000–4.188.900–14.220=614.880 руб.

Чистая прибыль на втором- пятом годах кафе-бистро «Гринвич»:

5.781.600–4.594.500–1185*12=1.172.880 руб.

Далее необходимо оценить эффективность производства, которую характеризует показатель рентабельности (от рента – доход).

Рентабельность продукции и услуг – характеризует эффективность затрат на производство и реализацию продукции (т.е. отношение прибыли от реализации к полной себестоимости продукции):

Рпрод = П/С*100%.

Рпрод = 4.818.000/4.188.900*100% = 115,02% (1-ый год).

Рпрод = 5.781.600/4.594.500*100% = 125,84% (2-ой год).

Показателем, характеризующим доходность работы предприятия в целом является расчетная рентабельность (отношение чистой прибыли к суммарным издержкам предприятия, включая прочие расходы и налог на прибыль):

Ррасч=ЧП/(С+Рвнереал + Нприб)*100%.

Рпрод=614.880/(4.188.900+14.220)*100%=14,63% (1-ый год)

Рпрод=1.172.880/(4.594.500+14.220)*100%=25,45%(2-ой год)

Эффективность использования отдельных видов ресурсов оценивается соответственно показателями:

Фондоотдача:

ФО=ВП/ОФ,

где ВП – выпуск продукции за год, ОФ – среднегодовая стоимость основных производственных фондов.

ФО=4.818.000/60.700=79,37руб. (1-й год)

ФО=5.781.600/60.700=95,25руб. (2-й год)

Выработка среднегодовая на одного работающего определяется как:

В=ВП/Ч,

где Ч – среднегодовая численность работающих.

В1=4.818.000/11=438.000 рублей (1-й год)

В2=5.781.600/11=525.600 рублей (2-й год)

Коэффициент оборачиваемости:

Коб=РП/ОС,

где РП – полная себестоимость реализованной продукции, ОС – среднегодовая стоимость оборотных средств предприятия.

Коб.=4.188.900/2.007.500=2,087 (1-й год).

Коб.=4.594.500/2.409.000=1,907 (2-й год).

9. Оценка эффективности проекта

Оценка эффективности инвестиционного проекта – очень сложный процесс, т.к. основная часть оценок – прогнозные, для их более точного определения необходима детальная проработка проекта, анализ факторов, влияющих на их величину, необходимость учесть инфляцию, риск, временные характеристики.

Это дорогостоящий трудоемкий процесс. Поэтому в предварительном технико-экономическом обосновании, которым является наш проект, делаем грубую оценку (без учета изменения стоимости денег во времени).

Для этого произведем расчет следующих показателей:

Чистый доход от реализации проекта (показатель эффекта от реализации проекта):

ЧД![]() ЧПi -К,

ЧПi -К,

где Т – количество лет действия проекта – 5 лет; ЧПi – чистая прибыль в i-ом году реализации проекта; К – сумма инвестиций, необходимая для реализации проекта (501.700 рублей).

ЧД=(614.880-501.700)+4*1.172.880=113180+4691520=4.804.700 руб.

Индекс доходности (коэффициент benefit cost ratio) – показатель эффективности инвестиций, количество рублей прибыли, полученное на 1 рубль вложенных инвестиций:

ИД ![]() ЧПi

/ К.

ЧПi

/ К.

ИД=4.804.700/501.700=9,58 руб.

Срок окупаемости (pay back) – число лет, необходимых для того, чтобы чистая прибыль сравнялась с величиной инвестиций:

Ток = К / ЧПср,

где ЧПср – среднегодовая чистая прибыль от реализации проекта (среднее арифметическое).

Ток.=501.700/(5.306.400/5)=501.700/1.061.280=0,47 г.

Заключение

Рынок быстрого питания, как и вообще весь рынок общественного питания в России, сейчас переживает период бурного развития. Поэтому моим проектом открытия нового бизнеса является открытие кафе-бистро «Гринвич» на ул. Кашена в г. Смоленске.

Среди посетителей продукции кафе-бистро «Гринвич» (согласно проведенный собственным исследованиям) предположительно будут следующие группы потребителей:

- посетители городского рынка – 45%;

- продавцы на рынке (для приобретения еды на вынос) – 15%;

- ожидающие на железнодорожном вокзале – 8%;

- прибывающие в Смоленск (для приобретения еды на вынос) – 7%;

- работники торговых компаний и офисов – 12%;

- посетители АЗС (для приобретения еды на вынос) – 2,5%;

- туристы (для приобретения еды на вынос) – 3%;

- другие категории – 7,5%.

В ходе анализа статистики продаж подобного вида продукции продавцами-разносчиками было установлено, что средний объем покупки подобных блюд составляет 2,5-2,7 блюда на один заказ на сумму 60 рублей. Исходя из этих данных и проводилось технико-экономическое обоснование проекта кафе-бистро, которое станет первым в указанном районе города и по этой причине сможет привлечь к себе внимание потенциальных потребителей, которые до этого такими услугами не пользовались. Кроме того, за счет своего расположения в центральной части города такое кафе способно увеличить объем обслуживаемых посетителей на 20% уже на втором году своего функционирования.

Весь персонал кафе-бистро «Гринвич» состоит из 11-и человек, работающих в две смены (Приложение 2): управляющего, бухгалтера-экономиста, двух администраторов (выполняющего также функции кассира – режим работы два дня через два), двух кассиров (режим работы два дня через два), четырех поваров (режим работы два дня через два), уборщицы (шестидневная рабочая неделя – выходной понедельник, вторник-пятница – с 14.00 до 20.00; суббота-воскресенье – с 12.00 до 20.00).

Режим работы кафе – с 08.00ч до 19.00ч – время, когда наблюдается наибольшая активность среди посетителей городского рынка, на которых, в основном и рассчитано кафе. При этом, после 19.00ч до 20.00 ч персонал выполняет операции по закрытию кафе – чистка оборудования и посуды, уборка зала для посетителей и т.д. В этот период времени допуск посетителей в помещение кафе прекращается.

Для реализации проекта мною были рассчитаны необходимые первоначальные инвестиции в размере 501.700 рублей, а также был определен механизм их финансирования:

- собственный капитал – 2 члена по 100.000 руб. – 200.000 руб.;

- заемные средства в банке – 301.700 руб. (кредит на 5 лет под 15% годовых).

Юридическое лицо для открытия бизнеса должно создаваться в форме общества с дополнительной ответственностью, что позволит взять банковский кредит на недостающую сумму на более выгодных условиях.

Произведенный расчет показал объем денежных средств, необходимый на закупку необходимых полуфабрикатов и сырья, а также на весь технологический процесс (без учета заработной платы и амортизации оборудования) для производства прогнозируемого объема блюд в день.

Учитывая график работы кафе-бистро «Гринвич» (без выходных), был определен годовой объем денежных средств на первый год 2007500 рублей на эти нужды.

В целом, текущие расходы спроектированного кафе составили:

В первом году – 4.188.900 рублей; во втором-пятом годах – по 4.594.500 рублей (за счет увеличения объема производства на 20%).

В соответствии с произведенными расчетами, текущий доход кафе-бистро «Гринвич» в первом году своего функционирования составит 4818.000 рублей, а на 2-5 году существования – 5718.600 рублей.

При этом чистый доход данного проекта по истечении пяти лет функционирования составит 4.804.700 рублей, что является неплохим результатом с учетом того, что в состав учредителей вошли два человека, а через пять лет будет погашен банковский кредит.

Таким образом, чистый доход для каждого из учредителей составит 2.403.850 рублей или чуть более 40 тысяч рублей в месяц.

Срок окупаемости проекта составил 0,47 года.

Список использованной литературы

1. Гражданский кодекс Российской Федерации ч.1 №51-ФЗ от 30.1.1994г. в ред. Закона от 27.07.2010 N 194-ФЗ.

2. Налоговый кодекс Российской Федерации ч.2 №117-ФЗ от 05.08.2000г. в ред. Закона от 28.12.2010 N 425-ФЗ.

3. Решение 48-й сессии Смоленского городского Совета III созыва от 26.10.2007 № 672 «О введении в действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории города Смоленска с 01.01.2008» (в ред. решений Смоленского городского Совета от 31.10.2008 N 987, от 30.01.2009 N 1075, от 28.09.2010 № 148).

4. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2006.

5. Гуккаев В.Б. Организации общественного питания: правила работы, учет, налогообложение: [справ. для бухгалтера] / В.Б. Гуккаев. – М.: Гросс Медиа, 2005.

6. Инвестиционная политика: учеб. пособие. – М.:КНОРУС, 2005, – 320 с.

7. Калашников А.Ю. Кафе, бары и рестораны: Организация, практика и техника обслуживания / А. Ю. Калашников. – М.: Проспект, 2004.

8. Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика. – 2007. – № 2.

9. Косарева Т.Е. Налогообложение физических и юридических лиц. М.: Бизнес-пресса. 2005.

10. Курс экономики: учеб./Под ред. Б.А. Райзенберга – М.: ИНФРА-М, 2001.

11. Липсиц И.В. Экономический анализ реальных инвестиций: учеб. пособие. – М.: Экономистъ, 2004.

12. Мысляева И.Н. Государственные и муниципальные финансы. – М.: Инфра-М, 2007.

13. Нешитой А.С. Финансы: Учебник.- 7-е изд., перераб и дополн. – М.: Дашков и К, 2007.

14. Организация производства на предприятиях общественного питания: Учеб. пособие / [Л.А. Радченко; Под ред. Белоусовой С.Н.]. – 3-е изд., доп. и перераб. – Ростов н/Д: Феникс, 2004.

15. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ-ДАНА, 2001.

16. Стаханов В. Н. Маркетинг сферы услуг: Учеб. пособие: Для студентов вузов, обучающихся по экон. специальностям / В.Н. Стаханов, Д.В. Стаханов. – М.: ПРИОР: Эксперт. бюро, 2001.

17. Финансовое право. Учебник / Отв. ред. Н.И. Химичева. – Ф59 3-е изд., перераб. и доп. – М.: Юристъ, 2004.

18. Финансы: Учебник / Под ред. А.Г. Грязновой, Е. В. Маркиной.- М.: Финансы и статистика, 2004.

19. Финансы: Учебник / Под ред. М В. Романовского, О. В. Врубеля, Б.М. Сабанти. – М.: Юрайт-Издат, 2006.

20. Черник Д.Г. Налоги и налогообложение – М.: МЦФЭР, 2006.

Приложение 1

Карта территории обслуживания:

![]() – место расположения кафе-бистро;

– место расположения кафе-бистро;

![]() – места скопления потенциальных

потребителей услуг;

– места скопления потенциальных

потребителей услуг;

![]() – железнодорожный вокзал

– железнодорожный вокзал

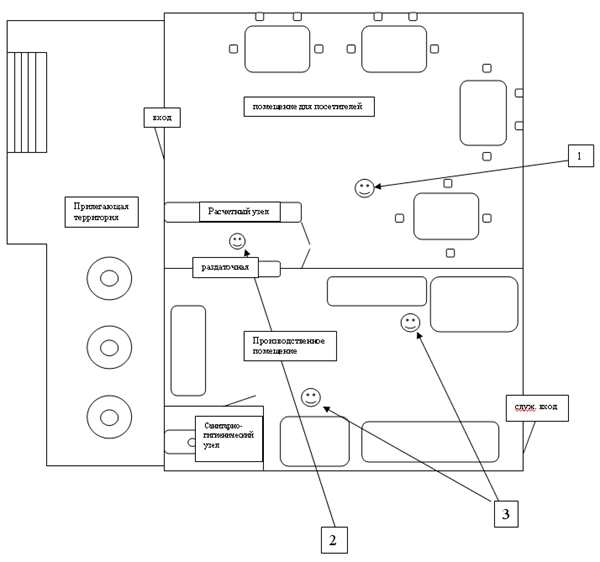

Приложение 2

Схема расположения основных рабочих мест:

1 – администратор;

2 – кассир;

3 – повара

Приложение 3

Схема технологического процесса обслуживания

Приложение 4

Структура управления кафе-бистро «Гринвич»