Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Проблемы маркетинговой деятельности винодельческого предприятия

Курсовая работа: Проблемы маркетинговой деятельности винодельческого предприятия

УНИВЕРСИТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра Экономической теории

КУРСОВАЯ РАБОТА

по дисциплине « Маркетинг »

Тема: « Проблемы маркетинговой деятельности винодельческого предприятия »

Выполнил: студент

Хохлов Е. А.,

группа № 306

Научный руководитель:

_____________________

Результат защиты:

«____»___________2007

г. Симферополь, 2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. МАРКЕТИНГ В ВИНОДЕЛИИ.

1.1. Цели и задачи маркетинга в виноделии

1.2. Планирование товарного ассортимента

1.3. Стратегия и тактика маркетинга

РАЗДЕЛ 2. ПРОИЗВОДСТВО.

2.1. Обзор производства тихих вин

2.2. Обзор производства игристых вин

2.3. Борьба за качество вина. Фальсификат

РАЗДЕЛ 3. ОБЗОР РЫНКА ВИНА.

3.1. Развитие и темпы роста

3.2. Анализ винного рынка

3.3. Дистрибьюция

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

РЕЦЕНЗИЯ.

ВВЕДЕНИЕ

Михаил Афанасьевич Булгаков устами своего вымышленного, но такого реального героя Филиппа Филипповича Преображенского утверждал: «разруха - в головах». И был абсолютно прав. Все дело в том, что вопрос, о котором пойдет речь ниже – не просто очередное исследование, коих достаточно, а изучение довольно щекотливой темы – винного вопроса, который почти так же, как и квартирный, испортил людей. Точнее, разобраться сейчас, кто кого испортил – люди вино или наоборот, - сложно.

Процессы, в которых участвуют оба фигуранта, уже давно замкнулись в круг. В общем, речь пойдет о винных предпочтениях украинского народа, состоящего из миллионов отдельно взятых конечных потребителей, для которых, собственно, и работают виноградари, виноделы, технологи и маркетологи.

Но прежде чем перейти к самой сути означенного выше вопроса, уделим немного внимания тому предмету, на котором носят шапку, которым думают, - голове. Неподражаемый профессор Преображенский был, упомянут не случайно: поступки человека – проекция его мыслей. Несмотря на то, что в винодельческой отрасли Украины много проблем как законодательного, так и экономического, технического, технологического характера, самым больным вопросом для всех отечественных производителей, работающих в данной сфере, остается проблема «разрухи в головах». Причем по этой причине страдают все.

Проблемы формирования рыночного механизма тесно связаны с насыщением отечественного рынка товарами и услугами высокого потребительского свойства, созданием структурной и ассортиментной сбалансированности между спросом и предложением. Виноградарско-винодельческому подкомплексу принадлежит весомая доля в структуре продовольственного рынка. Это объясняется тем, что его основными продуктами являются виноград и винодельческая продукция, имеющих высокую потребительскую ценность. В условиях рыночной экономики существенная роль отводится маркетингу, который охватывает все стадии производства и движения товара к потребителю.

Вопросами маркетинговой деятельности субъектов рынка занимались многие зарубежные и украинские ученые: Г.Аберле, М. Армстронг, А.Н. Бузни, П.И. Гайдуцкий, В.Г. Герасимчук, Д. Карич, Ф. Котлер, С.В. Мочерный, Б.И. Пасхавер, М. Портер, А.Н. Романов, В.А. Рыбинцев, Д. Хоффманн, Л.М. Худолий.

В данной работе, мной будут перечислены и изложены далеко не все методы маркетинговой деятельности, но не это является её целью, а определение и анализ существующих и возможно будущих проблем деятельности винодельческих предприятий, проблем винного ритейла опираясь на деятельность маркетологов ведущих винодельческих компаний Украины.

РАЗДЕЛ 1. МАРКЕТИНГ В ВИНОДЕЛИИ

1.1 Цели и задачи маркетинга в виноделии

В настоящее время, в виноградарско-винодельческом подкомплексе первоочередным становится применение системы маркетинговой деятельности хозяйства, винзавода или объединения, направленную на установление и поддержание прямых контактов с клиентами с целью достижения потребительской удовлетворенности, а также сохранения и повышения уровня доходности винодельческого предприятия в условиях рыночной среды.

Данная система предусматривает решение таких задач, как: выбор вида продукции и услуг; определение емкости рынка; установление цены на продукт или услугу; продвижение их на рынок; определение места продажи продукции или оказания услуг.

Производители виноматериалов и вина могут заниматься вопросами товародвижения, изучать емкость рынка и его сегментов, устанавливать цену на свою продукцию или определять только нижний их предел, реализовать свою продукцию непосредственно потребителю или продать ее заводам вторичного виноделия, а также оптовикам.

Основная задача службы маркетинга предприятия заключается в проведении анализа и конкретизации проблем винодельческого рынка по всей цепи разработанной системы организации производства и сбыта, с учётом нестабильной фискальной политики государства, не сформированной законодательной базы, климатических особенностей и меняющимися сезонными и погодными условиями.

При этом следует установить тенденции спроса по каждому типу винодельческой продукции, решить вопросы ценообразования, сырьевого и технического обеспечения, переработки, хранения, транспортировки и рациональной доставки вина потребителям, увязав все факторы с возможностями перерабатывающего предприятия. Проводимая работа должна направляться на достижение соответствия размеров производства платежеспособному спросу населения.

Таким образом, роль маркетинга состоит в подборе постоянного контингента, с которым следует поддерживать и укреплять взаимоотношения, а также в обосновании организационных изменений внутри предприятия, необходимых для формирования цепочки взаимодействия.

Эта стратегия предоставляет специалистам по маркетингу особую значимость и ставит их в центр предпринимательской деятельности. В основе предлагаемых экономистами концепций маркетинговой деятельности лежит уровень развития товарноденежных отношений. Профессор Ф. Котлер выделил в связи с этим пять основных концепций маркетинга [1, с. 59–68]:

1) концепция совершенствования производства;

2) концепция совершенствования товара;

3) концепция интенсификации коммерческих усилий;

4) концепция маркетинга;

5)концепция социально-этичного маркетинга.

Концепция маркетинга, по утверждению Ф. Котлера, – “это ориентация на нужды и потребности клиентов, подкрепленная комплексными усилиями маркетинга, нацеленными на создание потребительской удовлетворенности в качестве основы для достижения целей организации” [1, с. 64].

Товаропроизводители в русле этой концепции призваны зарабатывать прибыль за счет удовлетворения спроса по всей цепи горизонтальной интеграции. Это направление нельзя смешивать с концепцией интенсификации коммерческих усилий, направленной на нужды самого продавца. Конечной целью последней считается получение прибыли за счет объема реализации, а концепции маркетинга – получение прибыли за счет удовлетворения нужд потребителей. В широком смысле, цели маркетинговой деятельности винодельческих предприятий могут быть разбиты на три группы: собственно маркетинговые; распределение и реализация продукции и услуг; коммерческие.

1.2 Планирование товарного ассортимента

Достижение максимального уровня доходности обеспечивает предприятию разработка предложения широкого и специального винодельческого ассортимента и сопутствующих ему услуг. Широкий ассортимент предполагает большую совокупность вин различных направлений и сопутствующих им товаров. К ним мы относим вина из многих виноградарских районов Украины различных вкусовых направлений.

Такое предложение потребители наблюдают в продовольственных и специализированных магазинах, торговых домах с прямой продажей вина. Его преимуществом считается возможность приобретения покупателями вин различных вкусовых направлений и по различному поводу. Кроме того, при прямой продаже облегчен контакт с потребителем, больше вероятность определить его предпочтения и платежеспособный спрос.

Углубленным следует называть такой ассортимент, когда число отличающихся друг от друга винодельческих продуктов невелико, но “предложение характерных отличительных признаков с оттенением тонких различий создает обширный диапазон ” [2, с. 147]. В ряде случаев, маркетологи углубленный ассортимент называют специальным.

В качестве примера специального ассортимента может служить продукция Национального производственно-аграрного объединения “Массандра”: столовое красное „Алушта”, портвейн красный „Ливадия”, херес „Массандра”, мадера„Крымская”, кокур десертный „Сурож”, „Ай-Серез”, мускат белый „Красного Камня” и другие марки вина. К специальному ассортименту винодельческой отрасли относятся, например, наряду с южнобережными вина из Судакской, Севастопольской и Шабской зоны Украины, из Прасковеи (Россия), Вюрттемберга, Франкена и Мозеля (Германия), Бордо (Франция). Готовность состоятельной части населения заплатить за оригинальный товар или услугу (дегустации) повышает в перспективе шансы на сбыт специального ассортимента.

Культура винограда и вина, уходящая корнями в прошлое, позволяет разграничить винодельческие регионы Украины, сконцентрировав внимание при формировании предложения на их отличительных особенностях и достопримечательностях. Широкий и углубленный ассортимент предприятия целесообразно дополнить несколькими продуктами из других виноградарских регионов или стран, если это дополнение не вступает в конкурентное противоречие с собственным предложением.

Обеспечение участниками рынка максимально возможного разнообразия вин и услуг является одним из компонентов важнейшей цели общества достижения высокого уровня жизни, который определяется не только количеством и качеством продуктов в потребительской корзине, но и доступностью других благ для большинства населения, возможностью удовлетворить потребности людей в образовании, культурном и физическом развитии.

1.3 Стратегия и тактика маркетинга

Реализация предприятием тех или иных целей зависит от стратегии и тактики, которые наряду с другими составляющими объединены в единую схему управления [3, с.222] на принципах маркетинга:

1) ситуационный анализ;

2) оценка возможностей и выбор целей;

3) стратегическое планирование;

4) тактическое планирование;

5) маркетинговый контроль.

Стратегия маркетинга, заключающаяся в формировании и реализации целей по каждому типу и марке вина, а также отдельному виду услуг с определением конкретных потребителей и сегментов сырьевого и продовольственного рынка на обозримую перспективу, воплощается в стратегическом плане, который предназначен:

1) нахождения, как перспективных направлений развития, так и решения вопросов “выживания” субъекта хозяйствования в связи с кризисным положением в виноделии;

2) оценки собственных возможностей с учетом конкурентной среды;

3).определения альтернативных действий, которые предприятие противопоставляет складывающимся обстоятельствам.

На винном рынке, где наблюдается жесткая конкуренция товаров, стратегия предприятия осуществляется в направлении, характеризуемом как близость к потребителю, и базируется на трех составляющих:

1) рынок обрабатывается дифференцированно: винодельческое предприятие производит несколько товаров с разными свойствами, разного качества и в разноплановом оформлении;

2) в отношении клиентов проводится целевой маркетинг, когда на основе изучения рынка выбирается один или несколько его сегментов, а винодельческая продукция и мероприятия разрабатываются для каждого из них; при этом допускается варьирование средствами стимулирования сбыта, ценами и каналами распределения;

3) установление непосредственного контакта с клиентами, выявление потребительских предпочтений позволяет добиться структурной гибкости производства в направлении средне – и долгосрочных изменений на рынке.

Затем приступают к тактическому планированию. Под тактикой маркетинга понимают разработку и реализацию целей по каждому виду товаров и услуг с учетом анализа рыночной ситуации и их корректировку по мере изменения конъюнктурных факторов. Такое планирование опирается на анализ внутреннего состояния предприятия и его окружающей среды; разработку целей всех уровней; формирование ассортимента винодельческой продукции, а также производство; выбор каналов товародвижения, средств стимулирования сбыта; контроль за выполнением маркетинговых решений.

Параллельно проводится оценка предполагаемых рисков предприятия, предусматривающая расчет возможных потерь и прибылей на основе выявленных альтернатив. Тактический план разрабатывается, как правило, на 1-2 года, являясь гибкой программой действий, которая постоянно корректируется в соответствии с рыночными изменениями.

Разработкой стратегии развития предприятия, тактики его поведения на рынке продовольствия и ресурсов занимаются управленческие и маркетинговые структуры. Размер маркетинговой службы, ее структура и направления деятельности в решающей степени зависят от возможностей виноградарско-винодельческого предприятия, его стратегических задач и тактических целей.

Такая структура маркетингового подразделения адекватна рыночным условиям, в которых функционирует предприятие, а скоординированная работа его групп способствует эффективному удовлетворению запросов потребителей, на основе рационального использования имеющихся и привлекаемых ресурсов.

Практикой установлено, что при широком ассортименте винодельческой продукции и предоставляемых услуг использование функциональной организации несколько затруднено. Ее могут дополнить в винодельческих объединениях и крупных предприятиях маркетинговые службы по реализации конкретных товаров и видов услуг, а также по географическому признаку в зависимости от количества покупателей и объемов потребления продукта.

Важной составляющей маркетинга является информация, обработкой которой занимаются маркетологи для составления краткосреднесрочных и перспективных прогнозов. Завершает систему ревизия маркетинга, которая осуществляется по трем направлениям [2, с. 265–266]:

1) сопоставление плановых показателей и фактических результатов;

2) определение направлений производственно-коммерческой деятельности предприятия;

3) оценка работы маркетинговых служб, работоспособность которых проверяется через призму эффективности взаимодействия с производственными, коммерческими, финансовыми и другими подразделениями предприятия.

Описанная система маркетинга в виноградарско-винодельческом подкомплексе позволяет провести комплексное исследование целей и результатов деятельности хозяйствующих субъектов, конкурентной среды предприятия; выявить его возможности и подготовить базу для анализа, а также осуществить стратегическое и тактическое планирование.

РАЗДЕЛ 2. ПРОИЗВОДСТВО

2.1 Обзор производства тихих вин

Виноделы утверждают: для того, чтобы получить настоящее хорошее вино, надо замешивать его на любви. Быть может, именно поэтому на романтические встречи мы покупаем именно вино. Только оно одно из всех алкогольных напитков в состоянии отразить и передать всю палитру чувств человека. Тихое, головокружительно пьянящее десертное вино. Яркое, искристое, радостное, "взрывоопасное" шампанское - игристое вино. Сдержанное, "немногословное", многообещающе надежное, как солидный человек - коллекционное крепленое вино. Утонченно равнодушное – сухое.

Все вина можно разделить на группы по нескольким показателям.

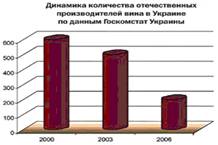

По используемому сырью - виноградные и плодово-ягодные. По своему составу виноградные вина делят на сортовые и купажные (сортовые вырабатывают из одного сорта винограда, а купажные - из смеси разных сортов). В зависимости от качества вина бывают ординарные, марочные и коллекционные. Разница заключается во времени выдержки. Если ординарные вина выпускают уже через три месяца после переработки винограда, то марочные выдерживают в дубовых бочках, бутах, эмалированных сосудах с дубовой клепкой не менее полутора лет. Коллекционные же вина отличаются от марочных тем, что после выдержки в дубовых емкостях и розлива в бутылки их не отправляют в торговые точки, а выдерживают еще не менее трех лет. По категории (и процентному соотношению сахара) вина делятся на сухие, полусухие, полусладкие, крепленые и десертные. По виду (характеру) – на тихие и игристые. Кроме того, по способу производства вина бывают натуральные и порошковые. Названия говорят о себе сами. Первые изготавливают из свежего сырья (винограда), причем с момента сбора ягод до начала их переработки по правилам должно пройти не более двух часов. Вторые восстанавливают из порошка, полученного методом сублимационной сушки готового продукта. Себестоимость таких напитков гораздо меньше, чем произведенных из натуральных виноградных материалов. И что бы ни говорили о непростой технологии производства, коллекционных порошковых вин не бывает. К тому же данная технология изготовления вин в Украине не легализована. Основной проблемой для украинских винодельческих предприятий в 2007 году стал поиск сырья. Специалисты ищут варианты диверсификации поставок виноматериалов и снижения импортозависимости отрасли. Итоги прошлых лет (да и результаты первых месяцев работы украинских виноделов в этом году) внешне выглядят весьма обнадеживающими. Прирост производства тихих вин достиг 7,4 процента — до 16.52 млн. дал [диаграмма 2.1]. Однако обращает на себя внимание тот факт, что из 79 зарегистрированных в 2006г. производителей только 16 производят более 400 тыс. дал в год. При этом доля предприятий с меньшим объемом производства тает на глазах — если в 2005г. они выпустили 42.3 процента от общего объема тихих вин, то в 2007г. - всего 27,3 процента. Более того, цена оптовых лицензий (500000грн. в год) фактически ставит крест на существовании винодельческих предприятий с объемом производства до 100 тыс. дал в год». Таких в 2006 году насчитывалось 54, т.е. около 70 процентов ныне работающих. Логично предположить, что уже в 2008г. на рынке останутся лишь немногие из этих виноделов[диаграмма 2.2]. Конечно, столь высокая стоимость лицензирования не влияет на работу предприятий, входящих в состав крупных корпораций и холдингов. Но не все могут попасть под их опеку - нерешенность вопроса относительно частной собственности на землю обусловливает весьма низкую заинтересованность крупного бизнеса в приобретении винодельческих предприятий. Что касается предприятий с полным циклом, но ограниченным финансовым ресурсом, то, сегодня предприятия, всегда имевшие полный цикл производства, превращаются в предприятия первичного виноделия. Вместе с тем, рассматривая общую картину производства, можно заметить, что на рынке нет производителей с долей, превышающей 10 процентов общего объема производства. Все это, говорит о том, что в Украине не сформировался ни вариант европейского рынка вина (четкое позиционирование массы небольших производителей по признаку местности), ни вариант производства Нового Света (мощные производители, ориентированные на выпуск сортовых вин, проводящие собственную экспансию на внешние рынки). Причиной такой ситуации стал хронический дефицит сырья для винодельческой отрасли. Большая часть виноделов вынуждена импортировать (или покупать в других регионах Украины) предлагаемое сырье и не способна поддерживать четкое сортовое позиционирование. Те же предприятия, которые используют "стабильные" отечественные виноматериалы, не могут нарастить производство до значительного уровня ввиду недостатка сырья.

На радость украинским виноделам, зима 2007 года ничем не напоминала зиму 2006-го — не было уже ставших привычными потерь части плодоносящей лозы из-за непродолжительных резких спадов температуры. Правда, столь "тепличные" условия могут способствовать активному размножению вредителей, но эта проблема в конечном итоге может быть решена посредством дополнительной обработки ядохимикатами. Пока виноградари не заявляли о нехватке пестицидов. В результате валовой сбор винограда в 2007г. ожидался на уровне 2005г. (440-450 тыс.т). При этом стоит отметить, что растущий в последние годы спрос на виноматериалы стал причиной столь же постоянного увеличения промпереработки урожая для нужд виноделия. Однако виноделы справедливо обращают внимание на то, что описанные условия окажут благоприятное влияние на винный рынок лишь вначале 2008г., когда новые виноматериалы пройдут предварительную выдержку. Поэтому проблемы дефицита сырья, обозначившиеся еще в 2006 году, пришлось решать весь 2007г. Дефицит отечественного сырья для производства тихих виноградных вин сегодня составляет до 70 процентов от общей потребности отрасли. Виноделы в массе своей просто не рискуют инвестировать в посадку виноградников, пока в Украине отсутствует частная собственность на землю (в Молдавии, где рынок земли уже функционирует, только лизинговых операций по сельхозтехнике для виноградарства в 2006г. проведено примерно на $100 млн). Поэтому, даже при успешных результатах сезона виноградарства-2007 сырьевая импорто - зависимость украинского виноделия все равно сохранится.

Проблему диверсификации поставок сырья (и, как следствие, поиска однородных качественных виноматериалов) можно решить путем уменьшения ввозных пошлин на виноградное вино и виноматериалы". Ныне действующая пошлина (EUR2 за 1л) приводит к тому, что отечественные производители вина или вынуждены пользоваться молдавским сырьем, или закупать случайные партии европейских виноматериалов с последующим их беспошлинным ввозом через Молдавию и Грузию. Соответствующий законопроект, предусматривающий снижение пошлины до EUR0,2, уже зарегистрирован (№3310) в парламенте, но при нынешней политической ситуации его судьба остается туманной, хотя он и поддержан профильным комитетом ВР.

Помимо вышеперечисленных проблем украинского виноделия, вначале 2007 г. резко усилилась отрицательная динамика экспорта отечественных тихих вин. Так, за февраль-март 2007г. экспорт украинских вин в РФ составил 103 тыс. дал, в то время как за аналогичный период 2006г. — 204тыс. дал.

Впервые в законодательном порядке введено понятие о зонах виноградарства и о том, какой виноград может там расти, то есть о районированном винограде для каждой конкретной украинской зоны виноградарства.

Определен порядок содержания виноградников, введено положение о государственной переписи виноградников, определены требования к качеству сырья, регламентируется само производство вина. Важно то, что устанавливается строгий учет количества выращенного винограда и произведенного из него виноматериала.

2.2 Обзор производства игристых вин

Главным напитком встречи Нового года на всем постсоветстком пространстве остается шампанское. Правда, французские виноделы по-прежнему отстаивают мнение, что игристые (содержащие углекислый газ) вина, произведенные за пределами провинции Шампань, не имеют право носить это гордое имя. Однако жителям бывшего Союза вряд ли кто-либо в силах запретить именовать всенародно любимый напиток шампанским. Даже в годы тотального дефицита каждая семья добывала к празднику бутылочку этого напитка. Сегодня ситуация изменилась: потребители получили возможность выбирать шампанское среди продукции множества компаний, а производители стали ломать голову, каким образом привлечь внимание покупателей именно к своему продукту и как сделать продажи регулярными в течение всего года.

На Украине рынок шампанского сегодня весьма развит – на нем работают более 10 производителей. Наиболее известные из них – это ЗАО «Завод шампанских вин» (г. Артемовск), ГП «Завод шампанских вин «Новый Свет» (г. Судак, Крым), ЗАО «Киевский завод шампанских вин «Столичный», ЗАО «Одесский завод шампанских вин». Все вместе они выпускают свыше 160 наименований продукции.

Кроме предприятий-старожилов с богатым советским прошлым на рынке активно работают и компании смежных отраслей, диверсифицировавшие свой бизнес. Наглядный пример – ЗАО «Одессавинпром» и его «молодая» торговая марка «Французский бульвар». Это предприятие многие годы успешно выпускало тихие вина, а 12 лет назад обратило свое внимание на рынок шампанского и установило линию для производства этого напитка. Еще один новичок рынка – ООО «Агрофирма «Золотая балка» (г. Севастополь, Крым) с одноименной продукцией, появившейся на прилавках несколько лет назад.

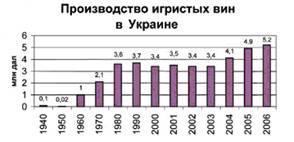

Поистине переломным для украинских производителей шампанского стал 2004 год, когда, по сравнению с 2003-м, прирост продаж составил 22 процента. С тех пор прогнозируют скорый передел рынка и увеличение долей основных игроков за счет поглощения более мелких. Однако наступлению этого момента постоянно что-нибудь мешает. Так, в 2005 году прирост продаж шампанского находился на уровне 18 процентов [диаграмма 2.3].

Прежде всего, шампанское все еще продолжает быть продуктом «особого потребления»: в динамике его продаж заметны сезонные колебания, когда шампанское покупается под особые праздники, например под Новый год, – вслед за новогодним всплеском продаж в январе традиционно следует значительный спад спроса. Хотя в последние годы эта ситуация несколько меняется, добиться ее перелома можно будет только путем последовательной просветительской работы и немалых маркетинговых усилий производителей.

Еще одной характерной особенностью украинского рынка шампанского является так называемый региональный разброс потребления. Так, сегодня основной объем продаж большинства производителей приходится на «материнский» регион. Кроме того, львиную долю продаж традиционно обеспечивает Киев и Киевская область.

Закон «О внесении изменений в закон «О винограде и виноградном вине», изрядно усложнил жизнь производителям шампанского. В свете все того же вступления в ВТО им было запрещено именовать свою продукцию шампанским. Таким образом, вместо привычного для потребителя и приносившего немалую прибыль предприятиям «Советского шампанского» появилось «Шампанское Украины». Однако ходят упорные и небезосновательные слухи, что и это послабление скоро будет отменено, а все игристые вина навсегда станут игристыми без каких-либо претензий на родство с Шампанью. Помимо морального ущерба, борьба за «чистоту крови» означает для производителей и существенные финансовые потери. В результате принятия закона «О внесении изменений в закон «О винограде и виноградном вине» операторы рынка шампанского вынуждены вносить изменения в названия своих вин и внешнее оформление своей продукции, а также предпринимать дополнительные маркетинговые шаги по продвижению новой категории «Шампанское Украины».

Сдерживающим фактором развития производства шампанского на Украине, как и тихих вин, остается сырьевая база, которая до сих пор до конца не оправилась от последствий антиалкогольной кампании середины 1980-х годов. В стране выпускается примерно половина виноматериалов от реальной потребности производителей шампанского. Сегодня крупные производители увеличивают площади своих виноградников, однако, это происходит медленными темпами, что объясняется дефицитом посадочного материала и длительным периодом возврата инвестиций – полноценный урожай можно получить лишь спустя 5 лет после посадки.

Чтобы ослабить дефицит виноматериалов, некоторые крупные украинские производители шампанского ввозят импортное сырьё из Молдавии и с Кавказа. Однако и здесь есть свои сложности. Новые правила импорта продукции, в соответствии с которыми шампанские виноматериалы классифицируются при ввозе в страну как готовое вино, делают их импорт нерентабельным, поскольку акциз взимается такой же, как с аналогичной продукции внутреннего производства, то есть 2,5грн. за декалитр. Таким образом, стоимость шампанских виноматериалов зависит от импортных поставок сырья. Если предприятия в достаточной мере обеспечат себя виноматериалами и получат возможность и в будущем пополнять свои запасы за счет импортных виноматериалов, цена на отечественное сырье не будет резко расти. Пока же уровень дефицита шампанских виноматериалов на украинском рынке можно оценить как критический. Дефицит сказывается на цене шампанских виноматериалов: в прошлом году их стоимость повысилась на 50 процентов – до 3,5–4грн. за литр. При этом на рост цены влияет также инфляция и подорожание горюче-смазочных материалов. В 2007 году увеличение стоимости шампанских виноматериалов составило более 20 процентов. Причем в первую очередь подорожали высококачественные виноматериалы, что объясняется стремлением производителей развивать более высокие ценовые сегменты. Такая обстановка не может не сказаться и на ценах на конечную продукцию. К росту цен на шампанское также привело и подорожание тары: выпуск стеклянной тары – очень энергоемкий процесс, и в свете роста цен на энергоресурсы ее себестоимость существенно увеличилась.

2.3 Борьба за качество вина. Фальсификат

Приступая к работе над законом «О винограде и виноградном вине», исходили из того, что производство и продажа вин во всех винодельческих странах мира регламентируется специальными законами, которые принимаются для гарантии качества вин и защиты их от фальсификации.

До 1917 года такой закон был и в царской России, а в 1987 было принято европейское законодательство по производству вин и виноторговле. Общеизвестно, что в мировой практике вино является единственным пищевым продуктом, качество и подлинность происхождения которого защищается законом. Пока не существует объективных способов подтверждения происхождения вина по химическому составу. И потребителю не безразлично, откуда происходит вино.

Например, рислинги из Севастополя, и мускаты с Южного берега Крыма в несколько раз дороже аналогичных вин из Евпатории или Джанкоя. Но если произойдет их подмена, то нет объективных методов, чтобы доказать это, так же, как невозможно доказать и сроки выдержки марочных вин, сортовой состав винограда, который использован для производства определенной марки вин, способ насыщения углекислотой игристых вин и многих других возможных способов подделки, которые имеются в арсенале фальсификаторов.

Нет этих проблем в ликероводочной и других отраслях, где подделка легко обнаруживается с помощью рутинных химических методов анализа. А «вино» часто полностью соответствует всем показателям стандартов, а в рот его взять невозможно. И доказать в суде, что это фальсификат, тоже нельзя. Этим и пользуется криминалитет.

Поэтому подлинность вина может обеспечить только государственный контроль на всех этапах его производства, начиная от винограда и кончая продажей потребителю. Закон должен быть нормативно-правовой базой для осуществления государственного контроля.

По завершению работы над законом было проигнорировано мнение виноделов-профессионалов, и поэтому допущено в нем целый ряд серьезных технологических ошибок, неточностей и принципиально неверных положений. Стоило бы, прежде всего, учитывать положения нашего отечественного закона о вине, который по предложению Государственного Совета и Государственной Думы был утвержден царем Николаем II 24 апреля 1914 года. Из этого закона и законодательства других стран следовало бы позаимствовать систему государственного контроля над его исполнением. Если не будет контроля, закон так и останется бездействующим, ситуация в отрасли не улучшится. Из «Закона о винограде и виноградном вине» исключено ряд важных статей, которые были в проекте закона.

Например, для того, чтобы прекратить вакханалию на рынке сырья при закупке винограда для промышленной переработки, предлагали узаконить порядок расчетов за виноград, используемый для виноделия по аналогии с принятым порядком в развитых винодельческих странах, что отвечает условиям цивилизованной рыночной экономики, которая не признает как спекулятивно завышенных, ажиотажных цен, так и искусственно заниженных демпинговых цен в целях обойти конкурента. Однако статью эту из закона полностью исключили, ссылаясь на «свободные» цены на рынке. Но ведь ложно понимаемые, так называемые «свободные цены» являются не признаком рынка, а признаком базара.

Настоящий рынок в цивилизованных странах - это не ценовой беспредел, а регулируемый государством процесс, тонкий балансовый механизм между спросом и предложением, который чутко реагирует на всякие внешние обстоятельства. Анархии цен он не терпит.

И вообще, тут уместно отметить, что рыночная экономика - это не анархия, а система хозяйственных взаимоотношений, управляемых государством. И путаница между рынком и базаром уже привела нас к тому, что мы, как говорил известный политик «маємо те, що маємо».

В Законе «О винограде и виноградном вине» есть много необходимых, долгожданных статей, в первую очередь, установлены правила для производства качественного вина, создается Государственная инспекция по виноделию и виноградарству, призванная осуществлять функции технологического контроля над производством. А это уже дает нам право надеяться, что в перспективе мы будем избавлены от массового производства вина из суррогатов, что на сегодняшний день, к сожалению, имеет место.

Также, на мой взгляд, очень важным является раздел о коллекционных винах, в котором предложено сделать знаменитые коллекции наших винзаводов, таких как «Массандра» и «Инкерман», национальным достоянием, потому что сегодня эти бесценные коллекции находятся практически в частном владении.

Есть еще раздел, который призван осуществлять контроль наименований вин по происхождению, что обеспечит производимым винам стабильное предсказуемое качество. Такие вина будут утверждаться Министерством аграрной политики по представленным на рассмотрение образцам.

В целом же законодательное решение - это, безусловно, прогресс, следствием которого будет уменьшение количества фальсифицированных и низкокачественных вин. Легальные производители вынуждены будут пересматривать применяемые технологии и стандарты качества. Потребитель от этого только выиграет.

РАЗДЕЛ 3. ОБЗОР РЫНКА ВИНА

3.1 Развитие и темпы роста

После тотального экономического кризиса начала девяностых годов мы имели возможность наблюдать последовательное возрождение различных алкогольных рынков. Ренессанс переживали и водка, и коньяк, и пиво. Лишь рынок вина долгое время оставался в неразвитом состоянии. Более того, лучшие украинские хозяйства пребывали в упадке, и это наводило на самые грустные размышления.

Низкая потребительская культура в сочетании со слабым менеджментом винных проектов приводили к тому, что винный рынок скатывался к уровню базара, на котором по преимуществу продается низкопробное пойло. Многие производители работали практически как «бабушки» в южных регионах, предлагая потребителю некую жидкость, содержащую спирт и намек на виноматериалы, без лишних рекламных затрат и с той же баснословно низкой ценой.

Разумеется, для того чтобы сохранить свое лицо, рынок просто обязан был эволюционировать. И постепенно он начал развиваться. Появились сильные компании, на рынок выходили мощные марки, увеличивалось количество ценовых сегментов, открывались новые ниши. С какого – то момента мы получили возможность даже осторожно говорить о росте культуры потребления вина в нашей стране.

Медленно, но уверенно начали восстанавливать свои рыночные позиции «классики» отечественного виноделия. Более того, попытки выйти на «классическое поле» предприняли относительно молодые компании.

Несмотря на впечатляющий относительный рост производства, рост продаж в абсолютном денежном выражении очень сильно уступает аналогичным показателям рынка пива и слабоалкогольных напитков, и на самом деле похож на ситуацию в стране в целом. Внутреннее производство за последние годы упало в несколько раз, и даже стремительный рост с 2004 года не подходит к показателям «благополучных» лет. При этом многие компании сделали ставку на покорение внешних (и, в первую очередь, российского) рынков. Особо следует отметить, что наметившийся рост носит не случайный, а системный характер [диаграмма 3.1].

Таким образом, со статистической точки зрения, обнаруживается, что на винном рынке существует стройная «пирамида» производителей, которая должна обеспечивать его нормальное развитие. Ведь именно «пирамида» позволяет лидерам насыщать рынок ординарными винами в нижнем и среднем ценовом сегментах, а компаниям нижних эшелонов находить свои ниши.

Если раньше ведущие предприятия конкурировали между собой «по старинке», воюя за представленность в тех или иных регионах, то сейчас для успеха на рынке необходим комплексный подход, стандартный для украинского алкогольного рынка. Естественно, привнося новые стандарты конкуренции и обладая значительным инвестиционным потенциалом, алкогольные холдинги получают преимущество перед традиционными лидерами.

3.2 Анализ винного рынка

Ситуация с вином в Украине уже давно стала самым большим парадоксом в истории современного производства алкогольных напитков. Действительно, по меньшей мере, странно, когда в стране при наличии давних сложившихся традиций, благоприятных климатических условий, мастеров-виноделов, способных изготовить первоклассный продукт, предприятий с мировым именем и славой, винодельческая отрасль находится в состоянии упадка, а украинский потребитель воспитывается, в большинстве своем, на винных напитках, имеющих весьма отдаленное отношение к вину. Дальше хуже - год от года база отечественного виноделия продолжает стремительно сокращаться, темпы старения и раскорчевки лозы значительно превышают темпы посадки. И как следствие всего этого - производство ненатурального вина.

Как ни странно, будучи уместным практически во всех ситуациях, вино значительно уступает в популярности водке и пиву, оставаясь в сознании украинцев продуктом «для особого случая». Хотя справедливости ради стоит отметить, что в течение прошедших 10-15 лет у нас все меньше стали пить «огненную воду», а популярность вина постепенно увеличивается. И все же эксперты соответствующего международного рынка оценивают Украину как страну с низкой культурой потребления данного продукта. Так, украинец выпивает в среднем всего 4,5 литра вина в год. Для сравнения: среднестатистический француз - 40л, причем для Европы это не максимум, а средний показатель [диаграмма 3.2].

Именно «отставание» от водки и пива в популярности во многом тормозит развитие винного сегмента, рост емкости которого ежегодно составляет около 5-6%. Причем эта небольшая прибавка обеспечивается за счет развития мощностей основных производителей, которые модернизируют свое производство и увеличивают объемы розлива. Можно сказать, что рынок вина развивается, не столько количественно, сколько качественно, что особенно заметно в сегменте тихих. Проследить динамику производства вина в Украине можно по данным, предоставленным организацией СОПАТ и Госкомстатом Украины [диаграмма 2.1].

Верность определенным любимым маркам хранит небольшой процент потребителей - до 10 процентов, что вынуждает отечественных виноделов и дистрибьюторов делать ставку на популярные и хорошо известные покупателю сорта вин, представляя их в своем варианте и под своим брендом. Так, к востребованным десертным винам относятся; кагор, мускат, портвейн. Среди столовых особым спросом пользуются «Шардонне», «Совиньон», «Мерло», «Каберне». Успех этих вин можно объяснить одним словом - традиция. Вкус «с историей», к которому у потребителя сложилось определенное доверие, да еще личные ассоциации, доминируют над новинками винного рынка.

Впрочем, не только тихие вина дороги украинскому сердцу. При взгляде на перечень самых популярных отечественных брендов нельзя не заметить большую долю игристых, на которые приходится половина попавших в топ-десятку позиций. Это явление объясняется тем, что «игристые бренды» воспринимаются многими украинцами как отечественное достояние, продукт с гарантированным качеством. Основная позитивная тенденция сегмента игристых вин - рост грамотности потребителя, который стал лучше ориентироваться в методах производства шампанского и понимает разницу между классической и акратофорной технологиями. Наиболее популярным стилем игристого вина по-прежнему остается полусладкое, и, несмотря на увеличение потребления брюта, оно будет занимать лидирующее положение в дальнейшем.

Как отмечают эксперты, главная отличительная черта ценообразования на украинском винном рынке - размытые критерии ценовых составляющих. Порой можно только догадываться, почему по одной цене продаются известные вина именитых производителей «с историей» (как украинских, так и зарубежных) и их аналоги от новичков рынка, еще не успевших толком заявить о себе. Возможно, причина в том, что «динозавры» отечественного виноделия довольно долго имели пассивную маркетинговую позицию, что позволило гиперактивным «новеньким» занять свое место в сознании потребителя. Раскрученный имидж новых марок существенно отражается на цене их продукции, особенно если целью молодых компаний становится премиальный сегмент. Безусловно, маркетинговые кампании должны окупаться прибылью от реализованного продукта. Но зачастую ценообразование на представленное у нас вино напоминает формулу «себестоимость плюс ожидаемая прибыль плюс амбиции». Тогда как цена - далеко не единственный критерий премиальности. Принадлежность к элите определяют, прежде всего, качество вина, а также фирменная бутылка, персонифицированная этикетка, соответствующая пробка и т.д.

Впрочем, эти проблемы касаются не только премиум класса. Сегодня все сложнее удержать демократичные цены, привлекательные для потребителя. За весь путь вина от производителя до наших столов стоимость первого растет как снежный ком, на каждом этапе обзаводясь новыми накрутками. Начнем с того, что на цене отражаются используемые для производства технологии, квалификация персонала и прочие расходные статьи, многие из которых (плата за энергоносители, например) растут с каждым годом. Нельзя не упомянуть и акцизный сбор, ставки которого после принятия изменений к Закону «О Государственном бюджете Украины на 2004 год» были повышены: в четыре раза - на полусухие и полусладкие, и в восемь раз на крепленые вина. Такой уровень акцизных ставок заставил почти половину предприятий (в основном, небольших) закрыть свои производства.

К себестоимости добавляются ожидания производителей относительно прибыли. Здесь учитываются и общая ценовая политика предприятия, и мода на каждый конкретный стиль вина. Добавим, что средняя розничная наценка супермаркетов составляет около 30 процентов, а в специализированных бутиках и HoReCa-сегменте она может доходить и до 50 процентов. В результате невольно проникаешься уважением к производителям качественных напитков, которым удается сделать свое вино доступным для большинства украинцев.

Перспективы ценообразования выглядят неоднозначно, и основной причиной для беспокойства остается вступление Украины в ВТО. Сегодня у отечественных виноделов получается вести прибыльный бизнес, но если рынок заполнит продукция зарубежных компаний по демпинговым ценам, работа отечественных производителей может стать еще сложнее.

В любом случае, с ВТО или без, прогнозы для украинского рынка вина тесно связаны с ужесточением конкурентной борьбы и противостоянием отечественных и зарубежных брендов. Поэтому главной «свежей» тенденцией является консолидация основных производителей с целью защиты собственной доли рынка.

Некоторые эксперты считают тягу операторов к объединению признаком вступления отрасли в зрелую фазу. Но, прежде всего, это следствие «страха перед импортом», который уже не первый год бродит по украинскому рынку. Тогда как секрет успеха предельно прост - это сочетание действительно качественного продукта с эффективной маркетинговой политикой.

И те компании, которые следуют этому правилу, никогда не потеряют своего потребителя, будь то любитель чарующего национального колорита или знаток прекрасных вин зарубежья.

3.3 Дистрибьюция

Что касается организации эффективной сбытовой системы, то доминирующей моделью дистрибьюции вина и шампанского являются прямые продажи. Причем в последнее время наметилась тенденция к фокусному продвижению продукции через филиалы в городах «миллионниках».

Организуя сбытовую систему, производители борются с двумя уже упоминавшимися факторами, ограничивающими рост продаж их продукции: сезонностью и региональным потреблением. В связи с этим на рынке в последнее время отмечается тенденция расширения географии прямых продаж, создания филиалов на всей территории Украины.

Не последнюю роль здесь играют растущие торговые сети. Например, в Киеве на их долю приходится около 50 процентов продаж вина и шампанского. Осмысленное построение дистрибьюции и отказ от неупорядоченных оптовых продаж позволяют производителям увеличить сбыт в «мертвые» месяцы и, таким образом, сглаживать сезонные перепады продаж.

На продажи под конкретными торговыми марками влияет также и тот факт, что в последнее время розница (даже сетевая) при формировании ассортимента отступила от принципа рискованного изобилия и вернулась к принципу разумной достаточности. Сегодня нет резона держать ассортиментную линейку, в которой была бы представлена продукция всех заводов, достаточно сделать ставку на проверенных производителей.

Учитывая такой подход розницы к выбору поставщиков, компании стараются также находить для себя проверенных сбытовых партнеров и планомерно выстраивать долгосрочные отношения с ними. Например, ЗШВ «Новый Свет» в настоящее время работает с пятью дистрибьюторами, три из которых распространяют продукцию предприятия внутри страны, а еще два – по Европе и СНГ. Следует особо отметить, что с двумя из этих компаний завод плодотворно сотрудничает 9 лет.

Все большую популярность в плане реализации своей продукции у производителей набирает сегмент HoReCa, предприятия которого также не стремятся к широкому ассортименту, стараясь ограничиваться продукцией известных украинских производителей.

Соотношение продаж в сегменте HoReCa отличается и по странам-производителям. Отечественных «счастливчиков» в винных картах ресторанов гораздо меньше, чем импортной продукции. Исключение составляют игристые вина (в особенности коллекционные брюты), а также тихие крымских торговых марок – «Массандра», «Инкерман», «Коктебель» и других. Заведения с нарочито украинским колоритом, рассчитанные на иностранцев, желающих ознакомиться с дарами местных виноградников, могут представить и более широкий спектр отечественных брендов.

При этом основным критерием для формирования винной карты рестораном служит количество денег, которое производитель готов заплатить за «присутствие».

Таким образом, украинский общепит предлагает конечному потребителю ограниченное количество торговых марок.

ЗАКЛЮЧЕНИЕ

2006 год ознаменовался рядом скандалов в винодельческой отрасли. Все они тем или иным способом касались проблемы качества продукта. Эта тенденция будет иметь свое логическое продолжение. В Украине должен быть создан единый орган, с функциями защиты интересов виноделов и контроля над выполнением отраслевых законов и нормативов. Чем отвечает сегодня недобросовестный производитель перед потребителем? По большому счету ничем: серьезных наказаний в законодательстве не предусмотрено, и практики возбуждения уголовных дел по факту нарушений не существует: все делают вид, что ничего не происходит... В Германии, например, действует закон, следуя которому, не имея виноградников, лицензию на производство вина получить нельзя. В Украине собственные виноградники имеют считанные производители, а из чего делается все остальное, откуда привозится сырье, - никто не знает и не контролирует. Система разделения на первичное и вторичное виноделие была заложена еще в советские времена, но тогда существовала налаженная структура взаимоотношений, производителей было мало, и все были на виду. Сегодня в Украине необязательно перенимать немецкий опыт, но остро необходимо отстроить всю цепочку производства с четким контролем, какое количество винограда было сдано на переработку, где он приобретен, какой выход виноматериала по итогу переработки, какое количество вина разлито. Схема производства должна стать прозрачной, чтобы не оставить места махинациям.

Для решения задач по борьбе с фальсификацией винодельческой продукции необходимо создать такой экономический мостик между виноградарством и виноделием, как это имеет место в цивилизованных винодельческих странах. Для борьбы с фальсификацией должны быть включены не только правовые, нормативно-технические и технологические меры, но и обязательно экономические.

В дальнейшем потребительские предпочтения продолжат смещаться в сторону потребления сухих, полусухих вин, шампанского брют. При повышении цен на спирт, дорожает крепкий алкоголь, украинцы переходят на потребления вина. Более дешевая продукция переводится в Tetra Pak. Верховная Рада, скорее всего, запретит наружную и ТВ – рекламу алкоголя и табака. В дальнейшем коммуникации с покупателем будут сохранены лишь в специализированных СМИ и местах продаж алкоголя.

По-прежнему большая проблема развития винного рынка – отсутствие культуры потребления вина. Потребители не всегда выбирают тот продукт, который хотят. Сегодня значительная часть людей не может четко определить, чем отличаются сухие вина, скажем, от полусухих, марочные от ординарных и т.д. Более того, незнание элементарных азов виноделия делает потребителей слепыми, зачастую им все равно, виноградное ли это вино, натуральный данный продукт или нет. Нужна образовательная программа, которая знакомила бы людей с азами виноделия. Безусловно, она потребует больших капиталовложений, и ни один из производителей сам ее не потянет, поэтому из этой ситуации выход может быть один – коалиция продуцентов, стремящихся выпускать качественный продукт.

Перспективы ценообразования выглядят неоднозначно, и основной причиной для беспокойства остается вступление Украины в ВТО. Сегодня у отечественных виноделов получается вести прибыльный бизнес, но если рынок заполнит продукция зарубежных компаний по демпинговым ценам, работа отечественных производителей может стать еще сложнее.

В любом случае, с ВТО или без, прогнозы для украинского рынка вина тесно связаны с ужесточением конкурентной борьбы и противостоянием отечественных и зарубежных брендов. Поэтому главной «свежей» тенденцией является консолидация основных производителей с целью защиты собственной доли рынка. Некоторые эксперты считают тягу операторов к объединению признаком вступления отрасли в зрелую фазу. Но, прежде всего, это следствие «страха перед импортом», который уже не первый год бродит по украинскому рынку. Тогда как секрет успеха предельно прост - это сочетание действительно качественного продукта с эффективной маркетинговой политикой. И те компании, которые следуют этому правилу, никогда не потеряют своего потребителя, будь то любитель чарующего национального колорита или знаток прекрасных вин зарубежья.

Создать хорошее вино без качественного винограда невозможно, поэтому, сырьевой вопрос для виноделов актуален всегда. В нашей стране он актуален вдвойне: количество посадок с лозой ежегодно сокращается, те же хозяйства, которые ценой невероятных усилий сохранили старые угодья, новые виноградники не сажают вовсе или в небольших количествах. История стара, как мир: не хватает денег, а создать виноградник – дело довольно затратное, медленно окупаемое (лоза начинает плодоносить на 4-й год после посадки черенка).

В нашей стране земля – не товар, следовательно, и банки под такой залог не кредитуют. Круг замкнулся. Пока действует мораторий на частную собственность на землю, наше сельское хозяйство, и виноградарство в том числе, будет находиться в таком плачевном состоянии, в каком оно сейчас. Поэтому нужно снять запрет на продажу земли, чтобы те, кто работает на земле, получили возможность развивать свое дело, то есть получать банковские кредиты под залог земли, покупать землю под посадку виноградников и снять зависимость отрасли от импортных виноматериалов.

ЛИТЕРАТУРА

1. Котлер Ф. Основы маркетинга: Пер. с англ. – М.: Прогресс, 1992. – 736 с.

2. Рыбинцев В.А. Маркетинг винограда и вина. – К.: ИАЭ, 2000. – 347 с.

3. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе: Учеб-ник для вузов / Под ред. Н.Д. Эриашвили. – М.: Банки и биржи (ЮНИТИ), 1998. – 255с.

4. Шевченко Л.С. Введение в маркетинг: Учебно-практическое пособие. – Харьков: Консум, 2000. – 672 с.

5. Тимонин А.М. Маркетинг: Курс лекций. – Харьков: Издательский Дом «ИНЖЭК», 2003. – 76 с.

6. Иванец В.М. Основы маркетинга. Опорный конспект лекций. – Симферополь: ЧП «Элинньо», 2003. – 144 с.

7. Иванец В.М. Основы маркетинга. Практикум. – Симферополь: КГМУ, 2002. – 166 с.

8. Гончарова С.Ю. Маркетинг: Курс лекцій. – Х.: Видавничий Дім “ІНЖЕК”, 2003. – 140 с.

ПРИЛОЖЕНИЕ 1

Диаграмма 2.1

Диаграмма 2.2

ПРИЛОЖЕНИЕ 2

Диаграмма 2.3

Диаграмма 3.1

Диаграмма 3.2