Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Статистическая проверка гипотез

Курсовая работа: Статистическая проверка гипотез

Содержание

Введение

Статистическая проверка гипотез

1.Статистическая гипотеза. Статистический критерий. Ошибки, возникающие при проверке гипотез

2. Порядок проверки статистических гипотез

3. Проверка однородности результатов эксперимента в целях исключения грубых ошибок

4. Проверка гипотезы о воспроизводимости опытов

5. Проверка гипотезы о нормальном распределении ошибок эксперимента

6. Проверка гипотезы о виде распределения. ( Критерий согласия Пирсона )

6.1 Расчёт теоретических частот для нормального распределения

7.Проверка гипотезы о согласованности мнений экспертов (априорное ранжирование переменных)

8. Уравнение линейной регрессии. Коэффициент корреляции. Проверка гипотезы о значимости коэффициента корреляции

8.1 Метод наименьших квадратов

8.2 Проверка незначимости коэффициента корреляции

8.3 Использование корреляционной таблицы для вычисления коэффициента корреляции

Вывод

Список литературы

Приложения

Введение

Тема курсовой работы «Статистическая проверка гипотез».

К важнейшим направлениям научно-технического прогресса относятся автоматизация производства, широкое применение компьютеров и роботов, создание гибких автоматизированных устройств и т.д. Во всех этих направлениях ведущая роль принадлежит электронике.

При создании электронной и электромеханической аппаратуры основные трудозатраты приходятся на ее настройку, снятие характеристик и испытания. При этом нередко используется малоэффективный традиционный метод однофакторного эксперимента, недостаточно внимания уделяется организации и планированию эксперимента и вероятностно-статистическому анализу получаемых данных. Чтобы повысить производительность труда в данной области, специалистам необходимо знать основы математической теории эксперимента и успешно применить ее на практике.

Цель работы – ознакомится со статистической проверкой гипотез, а именно:

о воспроизводимости результатов эксперимента, о виде распределения результатов эксперимента, о наличии корреляционных связей между факторами и переменной состояния и др., рассмотрении практических примеров.

Статистическая проверка гипотез

1. Статистическая гипотеза. Статистический критерий. Ошибки, возникающие при проверке гипотез

Статистической называют гипотезу о виде неизвестного распределения или о параметрах известного распределения.

Например, гипотеза H0 - случайная величина распределена по нормальному закону.

Нулевой (основной) называется выдвинутая гипотеза H0.

Альтернативной (конкурирующей) называется гипотеза, противоречащая основной (конкурирующих гипотез может быть несколько).

Например, основная гипотеза - математическое ожидание случайной величины Y равно 5

H0 : My=5,

конкурирующие:

H1 : ![]()

H2 : ![]()

H3 : ![]()

Статистическим критерием (К) называется случайная величина, точное или приближённое распределение, которой известно и которая служит для проверки справедливости нулевой гипотезы.

Множество возможных значений критерия делится на две непересекающихся области:

1) значения, при которых нулевая гипотеза справедлива (область принятия гипотезы).

2) значения, при которых нулевая гипотеза отвергается (критическая область).

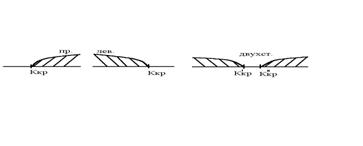

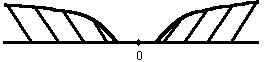

Критическая область может быть односторонней (левосторонней, правосторонней) или двусторонней.

Рис.1. Виды критических областей: правосторонняя, левосторонняя и двусторонняя.

Точка Ккр, отделяющая критическую область от области принятия гипотезы, называется критической точкой.

Чтобы определить критическую область, выбирают число q-уровень значимости. q- вероятность того, что при справедливости нулевой гипотезы значение критерия К попадает в критическую область. Тогда для правосторонней критической области Ккр определяется из условия:

P { K > Kkp } = q.

Значение критерия табулировано, т. е. Kkp можно найти по таблице распределения критических точек в зависимости от уровня значимости q и числа степеней свободы f. -Наблюдаемое значение критерия Kнабл определяется по результатам эксперимента.

Если Kнабл<Kkp, то гипотеза H0 принимается. Если Kнабл>Kkp, то H0 отвергается, а принимается конкурирующая гинотеза H1.

Для левосторонней критической области критическая точка определяется из условия:

P { K < Kkp } = q.

Для двухсторонней:

P { K < K’kp } + P { K > K”kp } = q.

Если двусторонняя область симметрична относительно начала координат, то:

P { K < K’kp } = ![]() .

.

Так как наблюдаемое значение критерия определялось по результатам эксперимента, то Кнабл-случайная величина и, следовательно, могут возникать ошибки при принятии гипотезы. Различают ошибки первого и второго рода. К ошибкам первого рода относят те, при которых отвергается правильная гипотеза. К ошибкам второго рода, относят те, при которых принимается неправильная гипотеза. Допустимой вероятностью ошибки первого рода является q-уровень значимости. Однако. если уменьшать q, то возрастает вероятность принятия неверной гипотезы, т. е. вероятность ошибок второго рода. Если справедлива гипотеза H1, то это считается доказанным, если справедлива гипотеза H0-то говорят, что результаты эксперимента не противоречат нулевой гипотезы. Для того чтобы считать H0 доказанной нужно или вновь повторить эксперимент или проверить гипотезу с помощью других критериев.

2. Порядок проверки статистических гипотез

1) Выбор нулевой и альтернативной гипотез H0 и H1.

2) Выбор критерия K и уровня значимости q.

3) Вычисление Kнабл по результатам эксперимента.

4) Поиск Kkp по таблице распределения критических точек для выбранного критерия.

5) Если Kнабл попадает в критическую область, то принимается альтернативная гипотеза H1, если Kнабл попадает в область принятия гипотезы, то принимается основная гипотеза H0.

3. Проверка однородности результатов эксперимента в целях исключения грубых ошибок

Результаты эксперимента

удобно оформлять в виде таблицы . В графах 2-5 содержится план эксперимента

(значение факторов), в остальных графах – результаты опытов. Пусть поводится N серий экспериментов серии (то есть в

каждом из N точек факторного пространства

проводится по ![]() опытов). Обозначим :

опытов). Обозначим :

![]() -значение j-того фактора в i-той серии;( j = 1,…,n ).

-значение j-того фактора в i-той серии;( j = 1,…,n ).

![]() -значения отклика (переменной

состояния ) в j-ом параллельном опыте i-ой серии .

-значения отклика (переменной

состояния ) в j-ом параллельном опыте i-ой серии .

Вычислим оценки математического ожидания для каждой серии:

Таблица 1.

|

№ серии |

|

|

… |

|

|

|

… |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 |

|

|

… |

|

|

|

… |

|

| 2 |

|

|

|

|

|

… |

|

|

|

: : |

||||||||

| N |

|

|

… |

|

|

|

… |

|

Грубые ошибки искажают результаты эксперимента и должны быть исключены .Чаще всего при этом используют r-критерий .

В соответствии с этим

критерием результаты эксперимента в i-ой серии ,в которой предполагается ошибка , ранжируется ,т.е.

располагается в неубывающем порядке ![]() Одно из крайних значений считается

промахом (ошибкой ),если оно далеко отстоит от всех остальных.

Одно из крайних значений считается

промахом (ошибкой ),если оно далеко отстоит от всех остальных.

Проверяется нулевая

гипотеза ![]() :

:![]() не выделяется

значимо среди остальных результатов серии.

не выделяется

значимо среди остальных результатов серии.

Альтернативная гипотеза :

отличие ![]() от

остальных значимо.

от

остальных значимо.

Если сомнительным

показалось наименьшие значение ![]() , то наблюдаемое значение критерия

определяется формулой:

, то наблюдаемое значение критерия

определяется формулой:

![]()

Если сомнительным

оказалась наблюдение в серии значение ![]() , то

, то

![]()

По таблице распределения r-критерия , используя число степеней

свободы ![]() и

уровень значимости

и

уровень значимости ![]() определяется критическое значение

критерия

определяется критическое значение

критерия

![]() .

.

Если ![]() , то

, то![]() принимается, то есть

результаты эксперимента можно считать однородными. В противном случае резко

выделяющийся результат эксперимента исключается из дальнейшей обработки. Чтобы

не нарушать методику дальнейшей обработки надо или исключить столбец содержащий

измерение , признанное ошибкой, или в этой точке произвести дополнительный

опыт.

принимается, то есть

результаты эксперимента можно считать однородными. В противном случае резко

выделяющийся результат эксперимента исключается из дальнейшей обработки. Чтобы

не нарушать методику дальнейшей обработки надо или исключить столбец содержащий

измерение , признанное ошибкой, или в этой точке произвести дополнительный

опыт.

4. Проверка гипотезы о воспроизводимости опытов

При проведении экспериментов необходимо, чтобы опыты были воспроизводимы, т.е. результаты опытов, поставленных в одинаковых условиях, не имели существенных различий.

Выбираем нулевую гипотезу H0 : опыты воспроизводимы и альтернативную гипотезу H1 : опыты не воспроизводимы.

Для проверки справедливости H0 ставится N-серий экспериментов, в каждой серии по m-параллельных опытов. Параллельными называются опыты, проводимые в одинаковых условиях, т.е. при одних и тех же значениях входных переменных. Следовательно, в факторном пространстве выбирается N точек и в каждой точке проводится по m опытов. Результаты экспериментов заносятся в таблицу:

Таблица 2.

|

№серии |

Результаты экспериментов |

|

|

|

1 2 : : N |

Y11 Y12 ... Y1m Y21 Y22 ... Y2m : : YN1 YN2 ... YNm |

: |

:

|

- оценка математического ожидания

результатов эксперимента в i-ой

серии.

- оценка математического ожидания

результатов эксперимента в i-ой

серии.

- оценка дисперсии результатов

эксперимента в i-ой серии.

- оценка дисперсии результатов

эксперимента в i-ой серии.

Для проверки нулевой гипотезы выбирается критерий Кохрена (G):

.

.

По таблице распределения критических точек критерия Кохрена в зависимости от уровня значимости q, числа степеней свободы f=m-1 и числа серий N определяем критическую точку:

Gkp = G (q, f, N).

По результатам эксперимента вычисляем наблюдаемое значение критерия:

.

.

Если Gнабл<Gкр, то гипотеза H0 принимается, в противном случае принимается H1. Если гипотеза H0 не принята, то для воспроизводимости результатов эксперимента необходимо или повысить число параллельных опытов m, или увеличить точность измерения переменной состояния. Если опыты воспроизводимы, то вычисляется ошибка опыта (дисперсия воспроизводимости опытов)

![]() .

.

Дисперсия воспроизводимости опытов S02 является оценкой дисперсии переменной состояния sy2.

Число степеней свободы дисперсии воспроизводимости: f0=N(m-1).

В некоторых лабораторных

экспериментах повторные измерения отклика в параллельных опытах дают один и тот

же результат . Тогда для расчета дисперсии воспроизводимости можно

воспользоваться метрологическими характеристиками измерительных приборов. В

паспортных данных прибора указывается класс его точности ( K , % от предела измерения ![]() ). Это

позволяет определить максимальную ошибку измерения

). Это

позволяет определить максимальную ошибку измерения

![]() . (1)

. (1)

Случайная ошибка прибора

подчиняется нормальному закону распределения . В машиностроении обычно

считается , что ![]() , при этом вероятность попадания в

интервал

, при этом вероятность попадания в

интервал ![]() равна

0,9973 и является технической единицей.

равна

0,9973 и является технической единицей.

В

радиоэлектронной аппаратуре стабильность параметров активных и пассивных

элементов значительно ниже и надежность 0,95 вполне приемлема. Поэтому выбираем

![]() .

Подставляя значение

.

Подставляя значение ![]() в выражение (1), получим дисперсию

в выражение (1), получим дисперсию

![]() .

.

Дисперсию воспроизводимости полагаем равной

![]() .

.

Пример:

Проверить гипотезу о воспроизводимости опытов, в которых переменная состояния y зависит от трех факторов x1 , x2 , x3 . Выбрать уровень значимости q=0,05.

Проведены 8 серий по 2 параллельных опыта в каждой серии. Результаты эксперимента и расчеты сведены в таблицу:

Таблица 3.

|

№ серии |

X1 |

X2 |

X3 |

Y1 |

Y2 |

|

Si2 |

| 1 | 0.40 | 0.20 | 24.00 | 0.71 | 0.77 | 0.74 | 0.001800 |

| 2 | 0.40 | 0.38 | 36.00 | 0.61 | 0.54 | 0.58 | 0.002450 |

| 3 | 0.40 | 0.38 | 24.00 | 0.65 | 0.59 | 0.62 | 0.001800 |

| 4 | 0.40 | 0.20 | 36.00 | 0.75 | 0.72 | 0.74 | 0.000450 |

| 5 | 0.60 | 0.20 | 24.00 | 0.73 | 0.64 | 0.69 | 0.004050 |

| 6 | 0.60 | 0.20 | 36.00 | 0.90 | 0.79 | 0.84 | 0.006050 |

| 7 | 0.60 | 0.38 | 24.00 | 0.74 | 0.71 | 0.73 | 0.000450 |

| 8 | 0.60 | 0.38 | 36.00 | 0.80 | 0.78 | 0.79 | 0.000200 |

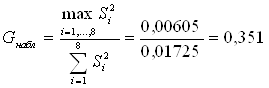

Для каждой серии опытов

вычисляем среднее значение ![]() и дисперсии результатов Si2 . Далее выбираем

и дисперсии результатов Si2 . Далее выбираем ![]() и вычисляем

и вычисляем

![]() .Наблюдаемое значение

критерия:

.Наблюдаемое значение

критерия:

.

.

Значение критерия Кохрена по таблице: Gкр=0.82.

Так как Gнабл<Gкр , то нулевая гипотеза H0 принимается.

Опыты воспроизводимы. Ошибка опыта S02=0.0021562.

5. Проверка гипотезы о нормальном распределении ошибок эксперимента

Как правило, ошибки результатов экспериментов распределены по нормальному закону .

Выберем следующие гипотезы:

H0: ошибки эксперимента распределены по нормальному закону;

H1: ошибки эксперимента не распределены по нормальному закону.

Для проверки гипотезы H0 используется W–критерий.

Пусть проведено m параллельных опытов ( 3 £ m £ 50 ).

Для обработки результатов эксперимента нужно:

1) Расположить значения переменной состояния в неубывающем порядке:

y1 £ y2 £ ...£ ym .

2) Вычислить:  .

.

3) Вычислить: ![]() где

где ![]() , если m-чётное и

, если m-чётное и ![]() ,

,

если m-нечётное.

Коэффициенты ai выбираются из таблицы в зависимости от m.

4) Вычислить наблюдаемое значение критерия:

![]()

5) По таблице критических точек найти Wкр -критическое значение критерия в зависимости от числа степеней свободы f = m и уровня значимости q:

Wкр = W(q, f );

6) Если наблюдаемое значение больше критического Wнабл > Wкр (критическая область левосторонняя), то гипотеза H0 принимается, т.е. ошибки эксперимента распределены по нормальному закону. В противном случае, если Wнабл<Wкр , то гипотеза H0 отвергается.

Пример:

Проведено 16 параллельных опытов. Получены следующие значения переменной состояния Y:

0.035 0.047 0.055 0.067 0.066 0.077 0.078 0.088

0.95 0.1 0.121 0.136 0.153 0.176 0.22 0.231

m = 16, q = 0,05, l = 16/2 = 8.

Отметим, что результаты эксперимента расположены в неубывающем порядке.

![]() ;

;

![]() ;

;

где значения ![]() для m = 16 взяты из таблицы:

для m = 16 взяты из таблицы: ![]()

Наблюдаемое значение критерия:

![]() .

.

Критическое значение

критерия: ![]()

Так как Wнабл>Wкр, , то ошибки эксперимента распределены по нормальному закону.

6. Проверка гипотезы о виде распределения. ( Критерий согласия Пирсона )

Пусть проведены N экспериментов в одинаковых условиях. Проверяется гипотеза H0 : результаты эксперимента распределены по закону А. Критерий для проверки выдвинутой гипотезы называется критерием согласия.

Разобьем интервал полученных результатов эксперимента [Ymin , Ymax] на m равных интервалов.

[Yi -1 , Yi ]; i=1,...,m.

Обозначим через Yi* середину i-го интервала, ni - число результатов, попавших в i-й интервал. Получим ряд распределения:

|

Yi* |

Y1* |

Y2* |

... |

Ym* |

|

ni |

n1 |

n2 |

... |

nm |

Пусть в предположении, что результаты эксперимента имеют распределение А, вычислены теоретические частоты ni’.

В качестве статистического критерия выбирается случайная величина:

Чем меньше значение, принимаемое c2, тем ближе между собой теоретическое и эмпирическое распределения. Случайная величина c2 имеет известное распределение Пирсона или c2.- распределение.

Критическое значение критерия определяется по таблице распределения критических точек по заданному уровню значимости q и числу степеней свободы f:

f = m-r-1;

где r-число параметров распределения, определяемых по результатам эксперимента. Для нормального распределения r=2, для распределения Пуассона и показательного распределения r=1.

Наблюдаемое значение критерия c2набл рассчитывается по результатам экспериментов

.

.

Если c2набл<c2кр, то гипотеза H0 принимается, т. е. результаты эксперимента распределены закону А . Если c2набл>c2кр, то H0 -отвергается (критическая область правосторонняя).

6.1 Расчёт теоретических частот для нормального распределения

1. Вычисляем оценки математического ожидания и дисперсии:

![]()

![]()

![]()

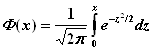

2. Вычисляем границы интервалов нормированной переменной Z:

![]() , i = 0,1,…., m.

, i = 0,1,…., m.

3. Выберем по таблице значения функции Лапласа Ф(Zi);

4. Найдём вероятность попадания значений нормально распределённой случайной величины Z в i-й частичный интервал:

![]()

5. Вычисляем теоретические частоты: ![]() .

.

Пример:

Пусть даны результаты 75 экспериментов. Проверить гипотезу о нормальном распределении результатов экспериментов:

| -50 | -39 | -48 | -56 | -49 |

| -44 | -39 | -42 | -56 | -46 |

| -39 | -50 | -52 | -48 | -55 |

| -46 | -37 | -51 | -52 | -45 |

| -46 | -51 | -43 | -49 | -35 |

| -57 | -48 | -42 | -42 | -54 |

| -33 | -44 | -56 | -44 | -43 |

| -41 | -47 | -42 | -47 | -59 |

| -54 | -53 | -55 | -34 | -53 |

| -50 | -36 | -53 | -53 | -55 |

| -54 | -39 | -53 | -42 | -49 |

| -45 | -48 | -50 | -48 | -56 |

| -52 | -46 | -53 | -56 | -57 |

| -42 | -53 | -50 | -44 | -46 |

| -59 | -62 | -57 | -36 | -43 |

| Начало первого интервала: | -64 | ||

| Длина интервала: | 4 | ||

Разобьем интервал [–64,-32]

на частичные интервалы с шагом, равным 4. Для каждого частичного интервала

подсчитаем число результатов, попавших в данный интервал. Обозначим эти частоты

ni. Вычислим середины частичных интервалов

![]() .

.

Полученные результаты вычислений занесем в таблицу.

Находим

оценки математического ожидания и среднего квадратического отклонения ![]() (1/75)·(-65-290-972-650-644-788-190-170)

=

(1/75)·(-65-290-972-650-644-788-190-170)

=

= -3566/75=-47.54;

где Y*i – середина i -го интервала.

![]() (1/74)×(209.09+547.058+751.1688+

(1/74)×(209.09+547.058+751.1688+ ![]()

+78.6708+33.2024+429.6824+455.058+916.658) = =3420.5884/74=46.224 ;

Sy = 6.7988=6.80;

Вычислим границы интервала в кодированных переменных:

![]() .

.

Вероятность попадания нормально распределённой случайной величины в i-тый частичный интервал

Pi = Ф(Zi+1) - Ф(Zi); i=1,...,m,

где Ф(z) - функция Лапласа.

Вычислим теоретические частоты ni' =N×Pi.

Величины Zi, Pi и ni' заносим в таблицу.

Определим наблюдаемое значение критерия

![]()

Kнабл= 0,9168 + 0,0526 + 4,008 + 0,69 + 0,4303 + 0,1555 + 0,3874 + 0,74137) = 7,38197;

Найдём критическое значение критерия Пирсона для уровня значимости q=0.1 и числа степеней свободы

f=m-2-1=8-2-1=5:

Kкр=c2 (q,f)= c2(0.1;5)=9.236.

Таблица 4.

| № |

|

ni |

|

Z i |

Ф(Z i) |

Pi |

ni1 |

ni |

(ni1-ni)2 ni1 |

|

1 2 3 4 5 6 7 8 |

-64 -60 -56 -52 -48 -44 -40 -36 -32 |

1 5 18 13 14 14 5 5 |

-62 -58 -54 -50 -46 -42 -38 -34 |

-¥ -1.83 -1.24 -0.65 -0.06 0.52 1.11 1.69 +¥ |

-0.5 -0.4664 -0.3925 -0.2415 -0.0239 0.19847 0.3665 0.45449 0.5 |

0.0336 0.0739 0.1504 0.2182 0.2224 0.1680 0.0880 0.0455 åPi=1 |

2.52 5.54 11.277 16.36 16.679 12.6 6.599 3.41 |

1 5 18 13 14 14 5 5 |

0.9168 0.0526 4.008 0.69 0.4303 0.1555 0.3874 0.74137 |

Так как Kнабл < Kкр , то гипотеза H0 справедлива, т.е. результаты эксперимента распределены по нормальному закону.

7.Проверка гипотезы о согласованности мнений экспертов (априорное ранжирование переменных)

Суть метода состоит в том, что специалистам (экспертам), хорошо знакомым с исследуемым процессом, предлагается расположить факторы в порядке убывания степени их влияния на переменную состояния.

Пусть приглашены m экспертов, которым предложено проранжировать n факторов: x1, x2,...,xn. Обозначим через аij - ранг, выставляемый i-ым экспертом j-му фактору (1£аij £n; i=1,...,m; j=1,...,n).

Результаты опроса заносятся в сводную таблицу:

Таблица 5.

|

фактор |

X1 |

X2 |

................ |

Xn |

|

№спец |

||||

|

1 2 : : : m |

a11 a21 : : : am1 |

A12 a22 : : : am2 |

................ ................ ................ ................ ................ ................ |

A1n a2n : : : amn |

Сумма рангов по строке (сумма рангов, выставляемых конкретным экспертом) для всех строк одинакова

![]() .

.

Среднее значение рангов в строке:

![]()

Среднее значение суммы рангов фиксированного фактора:

![]()

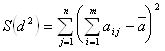

По результатам опроса экспертов проверяется гипотеза H0: мнение экспертов согласованы, при альтернативной гипотезе H1: мнения экспертов не согласованы. Вычисляется коэффициент согласия (коэффициент конкордации):

![]() ,

,

где S(d2) - сумма квадратов отклонения суммы рангов от средней суммы:

,

,

а ![]() .

.

Если мнения экспертов согласованны, то:

![]()

Если мнения экспертов рассогласованны, то: S(d2) близко к 0.

Таким образом, получаем, что если мнения экспертов согласованны, то коэффициент конкордации W = 1. Если мнения экспертов полностью рассогласованны, то W» 0.

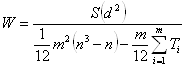

Для проверки нулевой гипотезы в качестве статистического критерия выбираем случайную величину (n-1)×m×W. Доказано, что при n>7 эта случайная величина имеет c2.- распределение с числом степеней свободы f = n - 1. Таким образом, критическое значение критерия определяется по таблице критических точек c2.-распределения в зависимости от q и f. Наблюдаемое значение:

c2.набл.= (n-1)×m×W

Если c2.набл.> c2.кр., то мнения экспертов согласуются. В противном случае мнения экспертов рассогласованны (критическая область левосторонняя).

Если из нескольких факторов эксперт ни одному не может отдать предпочтение, то в этом случае в таблицу ранжирования этим факторам он выставляет одинаковые дробные ранги . Коэффициент конкордации вычисляется по формуле:

,

,

где

![]() ,

,

где i - номер эксперта;

k - номер повторения;

tik - число одинаковых рангов в k-ом повторении.

Если мнения экспертов согласованны, то строится ранжировочная диаграмма. В ней по оси абсцисс откладываются факторы, по оси ординат - суммы рангов в обратном порядке. По виду диаграммы судят о значимом или незначимом влиянии факторов на переменную состояния и об использовании факторов в основном эксперименте.

Пример:

Для некоторого технологического объекта рассматриваются шесть факторов, влияющих на переменную состояния. Мнения четырёх экспертов приведены в таблице. Проверить гипотезу о согласованности экспертов и, если она справедлива, то изобразить гистограмму ранжирования.

Таблица 7.

|

№ф./ №спец |

x1 |

x2 |

X3 |

X4 |

x5 |

x6 |

ti1 |

t3i1-ti1 |

ti2 |

t3i2- ti2 |

Ti |

| 1 | 1.5 | 5 | 1.5 | 4 | 3 | 6 | 2 | 6 | 0 | 6 | |

| 2 | 2 | 3 | 1 | 4.5 | 4.5 | 6 | 2 | 6 | 0 | 6 | |

| 3 | 2 | 3 | 1 | 5.5 | 5.5 | 4 | 2 | 6 | 0 | 6 | |

| 4 | 1.5 | 3.5 | 1.5 | 5 | 3.5 | 6 | 2 | 6 | 2 | 6 | 12 |

|

|

7 | 14.5 | 5 | 19 | 16.5 | 2.2 | |||||

|

|

-7 | 0.5 | -9 | 5 | 2.5 | 8 | |||||

|

dj2 |

49 | 0.25 | 81 | 25 | 6.25 | 64 |

m=4; n=6.

Средняя сумма рангов в столбце:

![]() .

.

![]() .

.

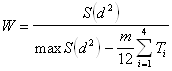

Вычислим коэффициент конкордации:

.

.

Наблюдаемое значение критерия определяется по формуле:

c2.набл =m(n-1)W=4×5×0,805=16,1..

Критическое значение критерия находим в таблице для уровня значимости q=0.05 и числа степеней свободы f = n - 1 = 6 – 1 = 5:

c2.кр.= c2.(0,05;5)=11,07.

Так как c2.набл.> c2.кр., то мнения экспертов согласованны.

![]()

![]() åаij

åаij

![]()

![]()

![]()

![]()

![]()

![]() 0

0

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 10

10

![]()

![]()

![]()

![]()

![]()

![]() 20

20

![]()

![]()

![]() 30 X

30 X

X3 X1 X2 X5 X4 X6

Рис.2. Ранжировочная гистограмма.

8. Уравнение линейной регрессии. Коэффициент корреляции. Проверка гипотезы о значимости коэффициента корреляции

После отсеивания незначимых факторов проверяется наличие корреляционных связей между факторами и между факторами и переменной состояния. Из статистики известно, что линейная связь между величинами X и Y оценивается с помощью коэффициента корреляции.

![]()

Пусть проведены N экспериментов, в результате которых получены следующие значения величин X и Y:

| X |

x1,x2,............,xN |

| Y |

y1,y2,............,yN |

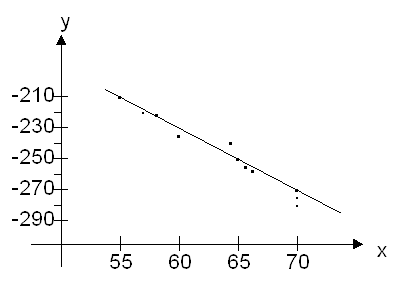

Нанесём результаты экспериментов на координатную плоскость в виде точек, координатами которых является xi , y i , получим корреляционное поле

Рис.3. Корреляционное поле.

На рис.3а) – явно линейная зависимость между X и Y,

на рис.3б) –зависимость нелинейная,

на рис.3в) – зависимость между X и Y отсутствует.

Простейшим видом эмпирической формулы является линейная зависимость

Y = aX + b.

Функцию f(x) = ax + b называют линейной регрессией Y на X .

Существуют различные методы вычисления коэффициентов a и b: метод “натянутой нити”, метод сумм и метод наименьших квадратов.

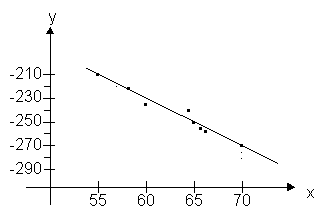

Рассмотрим метод “натянутой нити”.

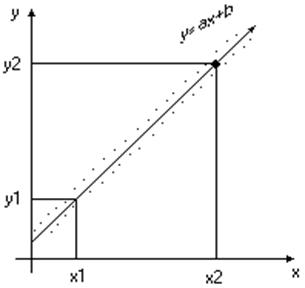

Нанесём результаты эксперимента на координатную плоскость (см. рис.4)) . Мысленно натянем нить таким образом, чтобы по обе стороны от неё оставалось приблизительно равное число точек, при этом суммы расстояний от точек до нити с обеих сторон должны быть одинаковы и минимальны.

|

Рис.4. Метод ”натянутой нити”.

На прямой, совпадающей с направлением нити, выберем две точки с координатами (x1,y1) и (x2,y2). Подставим координаты точек в уравнение y=ax+b. Получим систему из двух уравнений с двумя неизвестными a и b и решаем её

![]()

Составим уравнение y=ax+b, используя решение (a,b) системы.

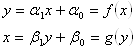

8.1 Метод наименьших квадратов

Будем искать уравнение регрессии в виде линейной зависимости:

Коэффициенты a0 и a1 определяются из условия: сумма квадратов отклонений экспериментальных значений y от рассчитанных по уравнению регрессии должна быть минимальной.

![]()

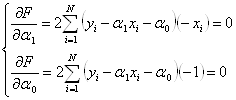

Для отыскания минимума составим систему уравнений

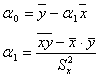

Решая эту систему, получаем значения коэффициентов:

Обозначим через rxy оценку коэффициента линейной корреляции:

![]() .

.

Тогда коэффициенты регрессии определяются равенствами

![]() - уравнение

линейной регрессии.

- уравнение

линейной регрессии.

Аналогичные вычисления для второго уравнения регрессии x=b1y+b0=g(y) дают следующие значения коэффициентов:

.

.

Тогда уравнение регрессии имеет вид:

![]() .

.

Свойства коэффициента линейной корреляции:

1.Коэффициент линейной

корреляции rxy по абсолютной величине не превышает

1: ![]()

2.Если X и Y (случайные величины) независимы, то rxy=0, обратное утверждение верно не всегда.

3.Если rxy=±1, то величины X, Y связаны функциональной линейной зависимостью.

4.Если ![]() , то зависимость X и Y строят в виде линейной функции. В случае

, то зависимость X и Y строят в виде линейной функции. В случае ![]() рассматриваются другие

виды зависимости, например, квадратичная зависимость, гиперболическая,

логарифмическая:

рассматриваются другие

виды зависимости, например, квадратичная зависимость, гиперболическая,

логарифмическая:

![]() ,

, ![]()

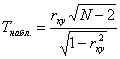

8.2 Проверка незначимости коэффициента корреляции

Пусть по результатам эксперимента рассчитана оценка коэффициента корреляции rxy. Выберем нулевую гипотезу: H0 - коэффициент корреляции rxy незначим; альтернативную гипотезу: H1 – коэффициент корреляции rxy значим.

Для проверки справедливости H0 выберем критерий Стьюдента. Наблюдаемое значение критерия рассчитывается по результатам эксперимента по следующей формуле:

;

;

По таблице критических точек критерия Стьюдента определим Ткр.= Т( q, f ) по уровню значимости q и числу степеней свободы f = N-2. Если |Тнабл|<Ткр, то гипотеза H0 – справедлива, т.е. коэффициент корреляции rxy - незначим. В противном случае, нулевая гипотез H0 отвергается, т.е. случайные величины X и Y связаны линейной зависимостью (критическая область двусторонняя).

|

Рис.5. Критическая область критерия Стьюдента..

При использовании метода наименьших квадратов для вычисления коэффициента корреляции и построения уравнения регрессии предполагается, что X и Y имеют нормальное распределение.

8.3. Использование корреляционной таблицы для вычисления коэффициента корреляции

Если число экспериментов велико, то составляются корреляционные таблицы. Для этого среди результатов эксперимента выбираются xmin, xmax, ymin, ymax. Интервал [xmin, xma)] возможных значений X делим с шагом h1 на n частичных интервалов, Интервал [ymin,ymax] для Y делим с шагом h2 на m частичных интервалов. Границы интервалов по X записываются в 1-ый столбец, по Y - в 1-ую строку.

Для каждой пары (xi, yi) определяем в какую строку попало

значение xi и в какой столбец yi. В клетку, расположенную на

пересечении найденной строки и столбца, ставим палочку (или точку) . Операцию

проводим для всех пар. Подчитываем число палочек (точек) в каждой клетке и

записываем полученное число в клетку. Просуммируем числа, стоящие в 1- ой

строке, получим частоту ![]() - число пар (xi,yi), у которых первая координата попала

в первый частичный интервал. Проведём суммирование по всем остальным строкам,

полученные числа

- число пар (xi,yi), у которых первая координата попала

в первый частичный интервал. Проведём суммирование по всем остальным строкам,

полученные числа ![]() заносим в последний столбец.

заносим в последний столбец.

Таблица 7

|

X, U |

[y0, y1) y1*, v1 |

[y1, y2) y2*, v2 |

…… |

[yj1,yj) yj*, vj C2 |

…… |

[ym-1, ym) ym*, vm |

|

|

[x0, x1) x1*, u1 |

|

|

…… |

|

…… |

|

|

|

[x1, x2) x2*, u2 |

|

|

…… |

|

…… |

|

|

| ……… | ……… | ……… | …… | ……… | …… | ………… | ………… |

|

[xi-1,xi) C1, xi*, ui |

|

|

…… |

|

…… |

|

|

|

[xn1,xn) xn*,un |

|

|

…… |

|

…… |

|

|

|

|

|

|

…… |

|

…… |

|

N |

Просуммируем величины,

которые стоят в первом столбце. Получим частоту ![]() - число пар (xi, yi), у которых y попадает в первый интервал. Найдём

суммы по всем столбцам. Полученное значение запишем в последнюю строку. Суммы

полученных значений равны N:

- число пар (xi, yi), у которых y попадает в первый интервал. Найдём

суммы по всем столбцам. Полученное значение запишем в последнюю строку. Суммы

полученных значений равны N:

![]()

По виду корреляционной таблице можно судить о виде корреляционной зависимости.

Вычислим середины частичных интервалов

![]() ;

; ![]()

i=1,…,n; j=1,…,m.

Внесем найденные значения в корреляционную таблицу. По таблице вычислим оценки математических ожиданий и дисперсий

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() .

.

Коэффициент линейной корреляции определяются по формуле:

![]() .

.

Для простоты вычислений обычно используют замену переменных:

![]() ;

; ![]() ;

;

где С1 и С2

– значения xi* и yj* соответствующие максимальной частоте

![]() . Желательно, чтобы клетка с данной

частотой находилась в середине таблицы. Точку (С1,С2)

называют ложным нулем. Переменные U и V – принимают значения: 0; ±1; ±2,…

. Желательно, чтобы клетка с данной

частотой находилась в середине таблицы. Точку (С1,С2)

называют ложным нулем. Переменные U и V – принимают значения: 0; ±1; ±2,…

![]() ,

, ![]() ,

, ![]() ,

,

![]() ;

; ![]() .

.

При вычислениях используем, что

![]() ;

; ![]() .

.

Коэффициент корреляции вычисляется по формуле:

![]() .

.

Вернемся к исходным переменным:

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

Уравнения регрессии:

;

; ![]() .

.

Графики функций

пересекаются в точке ![]() .

.

Пример:

Даны результаты 78 экспериментов:

| X | Y | X | Y | X | Y | X | Y |

| 73 | -291 | 57 | -219 | 61 | -241 | 68 | -264 |

| 69 | -270 | 71 | -281 | 62 | -243 | 62 | -240 |

| 72 | -279 | 66 | -262 | 63 | -245 | 70 | -277 |

| 72 | -282 | 76 | -302 | 71 | -282 | 70 | -279 |

| 65 | -254 | 70 | -275 | 65 | -252 | 65 | -253 |

| 67 | -264 | 68 | -267 | 70 | -276 | 70 | -275 |

| 56 | -216 | 74 | -290 | 70 | -276 | 63 | -248 |

| 70 | -276 | 68 | -266 | 63 | -246 | 63 | -243 |

| 63 | -248 | 71 | -283 | 73 | -284 | 67 | -264 |

| 64 | -253 | 60 | -237 | 68 | -271 | 68 | -267 |

| 70 | -276 | 56 | -222 | 59 | -227 | 55 | -213 |

| 67 | -262 | 71 | -281 | 64 | -256 | 56 | -218 |

| 60 | -234 | 68 | -269 | 79 | -309 | 58 | -223 |

| 80 | -313 | 66 | -257 | 77 | -300 | 70 | -278 |

| 71 | -278 | 60 | -235 | 78 | -310 | 59 | -236 |

| 74 | -292 | 70 | -275 | 66 | -255 | 68 | -263 |

| 68 | -271 | 69 | -276 | 63 | -252 | 69 | -268 |

| 65 | -256 | 72 | -282 | 69 | -274 | 63 | -243 |

| 73 | -291 | 70 | -277 | 74 | -291 | 70 | -271 |

| 63 | -243 | 69 | -270 |

Начало первого интервала x0 = 53, y0 = –321;

Длина интервала h1 = 5, h2 = 17.

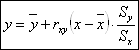

1. Построить корреляционное поле для 4-ых столбцов X и Y и методом “натянутой нити” найти линейные функции регрессии.

2. Составить корреляционную таблицу. Вычислить коэффициент линейной корреляции, найти уравнения регрессий и построить их графики.

3. Проверить гипотезу о незначимости коэффициента корреляции.

Решение.

1. По последним столбцам X и Y находим:

xmin=55; ymin=-279;

xmax=70; ymax=-213;

На осях отображаем тот промежуток, где находятся значения X и Y. Представляя в виде точек пары чисел (x1; yj) строим корреляционное поле:

Используя метод “натянутой нити”, проведём прямую. На прямой выберем две точки (57, -220) и (69, -270), расположенные достаточно далеко друг от друга.. Подставляя значения в функцию y=ax+b, получим систему уравнений относительно a и b.

![]() ,

,

Получим решение a = - 4,17; b = 17,69. Уравнение линейной регрессии имеет вид: y = - 4,17 x + 17,69.

2. Найдём минимальные и максимальные значения X и Y среди результатов эксперимента:

xmin=55; ymin=-313; xmax=80; ymax=-213;

Составим корреляционную таблицу с шагом h1=5 по X и h2=17 по Y. Учитываем, что левая граница входит в интервал, а правая нет.

Клетка в шапке сверху содержит границы интервала по Y [yj, yj+1], значение середины интервала yj* и значение середины интервала для условной переменной V. Клетка в шапке слева содержит границы интервала по X [xi, xi+1], значение середины интервала xi* и значение середины интервала для условной переменной U.

Произвольная клетка

таблицы содержит число результатов ![]() , попавших в соответствующие

интервалы. В нижней строке записываются суммы чисел в столбцах. В крайнем левом

столбце – суммы чисел в строках.

, попавших в соответствующие

интервалы. В нижней строке записываются суммы чисел в столбцах. В крайнем левом

столбце – суммы чисел в строках.

Таблица 8.

|

Y,V X,U |

[321,-304) -312,5; -2 |

[304,-287) -295,5; -1 |

[287,-270) -278,5; 0 |

[270,-253) -261,5; 1 |

[253,-236) -244,5; 2 |

[236,-219) -227, 5; 3 |

[219,-202) -210,5 ; 4 |

nx nu

|

|

[53,58) 55,5;-3 |

. 1 |

. . . . 4 |

5 | |||||

|

[58,63) 60,5;-2 |

. . . . 4 |

. . . . 5 |

9 | |||||

|

[63,68) 65,5;-1 |

. . . . 9 |

. . . . . 11 |

20 | |||||

|

[68,73) 70,5;0 |

.. 24 |

. . . . 9 |

33 | |||||

|

[73,78) 75,5;1 |

. . . . 7 |

. 1 |

8 | |||||

|

[78,83) 80,5;2 |

. . . 3 |

3 | ||||||

|

ny, nv |

3 | 7 | 25 |

18

|

15 |

6 |

4 | 78 |

Переход к условным вариантам.

![]() ;

; ![]() ;

;

C1=70,5; С2=-278,5 – координаты клетки с максимальным числом результатов экспериментов.

![]() ,

, ![]() ,…,

,…,![]() ;

;

![]() ,

, ![]() ,…,

,…,![]() ;

;

Вычисляем средние:

![]()

![]() .

.

Вычислим среднее квадратов:

![]() .

.

Вычислим среднее квадратическое отклонение:

![]() ;

; ![]() ;

;

![]() ;

;

Коэффициент корреляции:

![]() ;

;

Находим статистические характеристики X, Y:

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

Уравнение регрессии:

![]() ;

; ![]() ;

;

![]() ;

;

![]() (I);

(I);

![]() ;

;

![]() (II)

(II)

Определим координаты двух точек для каждого графика:

| X | 60 | 75 |

| Y | -231,4 | -291 |

| Y | -300 | -220 |

| X | 76,46 | 58,06 |

Графики пересеклись в точке M(68; -263,2)

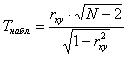

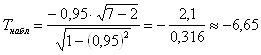

3. Проверим гипотезу о незначимости коэффициента корреляции. Наблюдаемое значение критерия:

; N=max{n, m};

; N=max{n, m};

n, m – число частичных интервалов по X и Y.

n = 6; m = 7; N = 7.

;

;

Tкр=T(0,05; N-2)=T(0,05; 5)=2,57 – по таблице распределения Стьюдента.

Так как |Tнабл|=6,65>2,57, то гипотеза отвергается, следовательно r xy значим.

Вывод

В курсовую работу вошли задачи, решаемые на стадии предварительного эксперимента. При решении этих задач использованы идеи и методы математической статистики, в частности ее разделы - оценивание параметров и проверка статистических гипотез. Используя эти методы, проверяются следующие гипотезы: о воспроизводимости результатов эксперимента, о виде распределения результатов эксперимента, о наличии корреляционных связей между факторами и переменной состояния и др.

Список литературы

1.Егоров А.Е., Азаров Г.Н., Коваль А.В. Исследование устройств и систем автоматики методом планирования эксперимента. – К.: Вища школа, 1986.

2.Бондарь А.Г., Статюха Г.А. Планирование эксперимента в химической технологии. – К.: Вища школа, 1978.

3.Кафаров В.В. Методы кибернетики в химии и химической технологии. – М.: Химия, 1971.

4.Колде Я.К. Практикум по теории вероятностей и математической статистике. – М.: Высшая школа, 1991.

5.Твердохлебов Г.Н., Бродский А.Л., Старобина Е.К., Кутакова Д.А. Методические указания по математическим методам анализа и планирования эксперимента для студентов всех химических специальностей. -Ворошиловград, 1985.

Приложение 1

(таблица значений функции Лапласа Ф(х))

(Таблица значений функции

| x | Ф(x) | x | Ф(x) | x | Ф(x) | x | Ф(x) |

| 0.00 | 0.0000 | 0.22 | 0.0871 | 0.44 | 0.1700 | 0.66 | 0.2454 |

| 0.01 | 0.0040 | 0.23 | 0.0910 | 0.45 | 0.1736 | 0.67 | 0.2486 |

| 0.02 | 0.0080 | 0.24 | 0.0948 | 0.46 | 0.1772 | 0.68 | 0.2517 |

| 0.03 | 0.0120 | 0.25 | 0.0987 | 0.47 | 0.1808 | 0.69 | 0.2549 |

| 0.04 | 0.0160 | 0.26 | 0.1026 | 0.48 | 0.1844 | 0.70 | 0.2580 |

| 0.05 | 0.0199 | 0.27 | 0.1064 | 0.49 | 0.1879 | 0.71 | 0.2611 |

| 0.06 | 0.0239 | 0.28 | 0.1103 | 0.50 | 0.1915 | 0.72 | 0.2642 |

| 0.07 | 0.0279 | 0.29 | 0.1141 | 0.51 | 0.1950 | 0.73 | 0.2673 |

| 0.08 | 0.0319 | 0.30 | 0.1179 | 0.52 | 0.1985 | 0.74 | 0.2703 |

| 0.09 | 0.0359 | 0.31 | 0.1217 | 0.53 | 0.2019 | 0.75 | 0.2734 |

| 0.10 | 0.0398 | 0.32 | 0.1255 | 0.54 | 0.2054 | 0.76 | 0.2764 |

| 0.11 | 0.0438 | 0.33 | 0.1293 | 0.55 | 0.2088 | 0.77 | 0.2794 |

| 0.12 | 0.0478 | 0.34 | 0.1331 | 0.56 | 0.2123 | 0.78 | 0.2823 |

| 0.13 | 0.0517 | 0.35 | 0.1368 | 0.57 | 0.2157 | 0.79 | 0.2852 |

| 0.14 | 0.0557 | 0.36 | 0.1406 | 0.58 | 0.2190 | 0.80 | 0.2881 |

| 0.15 | 0.0596 | 0.37 | 0.1443 | 0.59 | 0.2224 | 0.81 | 0.2910 |

| 0.16 | 0.0636 | 0.38 | 0.1480 | 0.60 | 0.2257 | 0.82 | 0.2939 |

| 0.17 | 0.0675 | 0.39 | 0.1517 | 0.61 | 0.2291 | 0.83 | 0.2967 |

| 0.18 | 0.0714 | 0.40 | 0.1554 | 0.62 | 0.2324 | 0.84 | 0.2995 |

| 0.19 | 0.0753 | 0.41 | 0.1591 | 0.63 | 0.2357 | 0.85 | 0.3023 |

| 0.20 | 0.0793 | 0.42 | 0.1628 | 0.64 | 0.2389 | 0.86 | 0.3051 |

| 0.88 | 0.3106 | 1.14 | 0.3729 | 1.40 | 0.4192 | 1.66 | 0.4515 |

| 0.89 | 0.3133 | 1.15 | 0.3749 | 1.41 | 0.4207 | 1.67 | 0.4525 |

| 0.90 | 0.3159 | 1.16 | 0.3770 | 1.42 | 0.4222 | 1.68 | 0.4535 |

| 0.91 | 0.3186 | 1.17 | 0.3790 | 1.43 | 0.4236 | 1.69 | 0.4545 |

| 0.92 | 0.3212 | 1.18 | 0.3810 | 1.44 | 0.4251 | 1.70 | 0.4554 |

| 0.93 | 0.3238 | 1.19 | 0.3830 | 1.45 | 0.4265 | 1.71 | 0.4564 |

| 0.94 | 0.3264 | 1.20 | 0.3849 | 1.46 | 0.4279 | 1.72 | 0.4573 |

| 0.95 | 0.3289 | 1.21 | 0.3869 | 1.47 | 0.4292 | 1.73 | 0.4582 |

| 0.96 | 0.3315 | 1.22 | 0.3883 | 1.48 | 0.4306 | 1.74 | 0.4591 |

| 0.97 | 0.3340 | 1.23 | 0.3907 | 1.49 | 0.4319 | 1.75 | 0.4599 |

| 0.98 | 0.3365 | 1.24 | 0.3925 | 1.50 | 0.4332 | 1.76 | 0.4608 |

| 0.99 | 0.3389 | 1.25 | 0.3944 | 1.51 | 0.4345 | 1.77 | 0.4616 |

| 1.00 | 0.3413 | 1.26 | 0.3962 | 1.52 | 0.4357 | 1.78 | 0.4625 |

| 1.01 | 0.3438 | 1.27 | 0.3980 | 1.53 | 0.4370 | 1.79 | 0.4633 |

| 1.02 | 0.3461 | 1.28 | 0.3997 | 1.54 | 0.4382 | 1.80 | 0.4641 |

| 1.03 | 0.3485 | 1.29 | 0.4015 | 1.55 | 0.4394 | 1.81 | 0.4649 |

| 1.04 | 0.3508 | 1.30 | 0.4032 | 1.56 | 0.4406 | 1.82 | 0.4656 |

| 1.05 | 0.3531 | 1.31 | 0.4049 | 1.57 | 0.4418 | 1.83 | 0.4664 |

| 1.06 | 0.3554 | 1.32 | 0.4066 | 1.58 | 0.4429 | 1.84 | 0.4671 |

| 1.07 | 0.3577 | 1.33 | 0.4082 | 1.59 | 0.4441 | 1.85 | 0.4678 |

| 1.08 | 0.3599 | 1.34 | 0.4099 | 1.60 | 0.4452 | 1.86 | 0.4686 |

| 1.09 | 0.3621 | 1.35 | 0.4115 | 1.61 | 0.4463 | 1.87 | 0.4693 |

| 1.10 | 0.3643 | 1.36 | 0.4131 | 1.62 | 0.4474 | 1.88 | 0.4699 |

| 1.11 | 0.3665 | 1.37 | 0.4147 | 1.63 | 0.4484 | 1.89 | 0.4706 |

| 1.12 | 0.3686 | 1.38 | 0.4162 | 1.64 | 0.4495 | 1.90 | 0.4713 |

| 1.13 | 0.3708 | 1.39 | 0.4177 | 1.65 | 0.4505 | 1.91 | 0.4719 |

| x | Ф(x) | x | Ф(x) | x | Ф(x) | x | Ф(x) |

| 1.92 | 0.4726 | 2.18 | 0.4854 | 2.52 | 0.4941 | 2.84 | 0.4977 |

| 1.93 | 0.4732 | 2.20 | 0.4861 | 2.54 | 0.4945 | 2.86 | 0.4979 |

| 1.94 | 0.4738 | 2.22 | 0.4868 | 2.56 | 0.4948 | 2.88 | 0.4980 |

| 1.95 | 0.4744 | 2.24 | 0.4875 | 2.58 | 0.4951 | 2.90 | 0.4981 |

| 1.96 | 0.4750 | 2.26 | 0.4881 | 2.60 | 0.4953 | 2.92 | 0.4982 |

| 1.97 | 0.4756 | 2.28 | 0.4887 | 2.62 | 0.4956 | 2.94 | 0.4984 |

| 1.98 | 0.4761 | 2.30 | 0.4893 | 2.64 | 0.4959 | 2.96 | 0.4985 |

| 1.99 | 0.4767 | 2.32 | 0.4898 | 2.66 | 0.4961 | 2.98 | 0.4986 |

| 2.00 | 0.4772 | 2.34 | 0.4904 | 2.68 | 0.4963 | 3.00 | 0.49865 |

| 2.02 | 0.4783 | 2.36 | 0.4909 | 2.70 | 0.4965 | 3.20 | 0.49931 |

| 2.04 | 0.4793 | 2.38 | 0.4913 | 2.72 | 0.4967 | 3.40 | 0.49966 |

| 2.06 | 0.4803 | 2.40 | 0.4918 | 2.74 | 0.4969 | 3.60 | 0.499841 |

| 2.08 | 0.4812 | 2.42 | 0.4922 | 2.76 | 0.4971 | 3.80 | 0.499928 |

| 2.10 | 0.4821 | 2.44 | 0.4927 | 2.78 | 0.4973 | 4.00 | 0.499968 |

| 2.12 | 0.4830 | 2.46 | 0.4931 | 2.80 | 0.4974 | 4.50 | 0.499997 |

| 2.14 | 0.4838 | 2.48 | 0.4934 | 2.82 | 0.4976 | 5.00 | 0.499997 |

| 2.16 | 0.4846 | 2.50 | 0.4938 |

Приложение 2

(таблица критических точек критерия Пирсона)

c2 – распределение (распределение Пирсона)

| f | b | ||

| 0.05 | 0.01 | 0.005 | |

|

1 2 3 4 5 6 7 8 10 12 14 16 18 20 22 24 26 28 30 |

3.84 5.99 7.81 9.49 11.1 12.6 14.1 15.5 18.3 21.0 23.7 26.3 28.9 32.4 33.9 36.4 38.9 41.3 43.8 |

6.63 9.21 11.3 13.3 15.1 16.8 18.5 20.1 23.2 26.2 29.1 32.0 34.8 37.6 40.3 43.0 45.6 48.3 50.9 |

7.88 10.6 12.8 18.5 20.5 22.5 24.3 26.1 29.6 32.9 36.1 39.3 42.3 45.3 48.3 51.2 54.1 56.9 59.7 |

Приложение 3

(таблица критических точек критерия Стьюдента)

(t – критерий)

|

ft |

a | ||

| 0.05 | 0.01 | 0.005 | |

|

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 22 24 26 30 ¥ |

12.71 4.30 3.18 2.78 2.57 2.45 2.36 2.31 2.26 2.23 2.18 2.14 2.12 2.11 2.09 2.07 2.06 2.06 2.04 1.6 |

63.66 9.92 5.84 4.60 4.03 3.71 3.50 3.36 3.25 3.17 3.06 2.98 2.92 2.88 2.84 2.82 2.80 2.78 2.75 2.56 |

127.3 14.1 7.45 5.60 4.77 4.32 4.03 3.83 3.69 3.58 3.43 3.33 3.25 3.19 3.15 3.12 3.09 3.07 3.03 2.81 |

Приложение 4

(таблица критических точек критерия Фишера)

(F – распределение для уровня значимости q=0.05)

|

f2 |

f1 |

||||||||

| 1 | 2 | 3 | 4 | 5 | 8 | 12 | 24 | ¥ | |

|

1 2 3 4 5 6 7 8 10 12 16 20 60 ¥ |

164 18.5 10.1 7.71 6.61 5.99 5.50 5.32 4.96 4.75 4.49 4.35 4.00 3.84 |

199 19.0 9.55 6.94 5.79 5.14 4.74 4.46 4.10 3.88 3.63 3.49 3.15 2.99 |

215 19.2 9.28 6.59 5.41 4.76 4.35 4.07 3.71 3.49 3.24 3.10 2.76 2.60 |

224 19.2 9.12 6.39 5.19 4.53 4.12 3.84 3.48 3.26 3.01 2.87 2.52 2.37 |

234 19.3 8.94 6.16 4.95 4.28 3.87 3.58 3.22 3.00 2.74 2.60 2.25 2.09 |

239 19.4 8.84 6.04 4.82 4.15 3.73 3.44 3.07 2.85 2.59 2.45 2.10 1.94 |

243 19.4 8.74 5.91 4.68 4.00 3.57 3.28 2.91 3.69 2.42 2.28 1.92 1.75 |

249 19.4 8.64 5.77 4.53 3.84 3.41 3.12 2.74 2.50 2.24 2.08 1.70 1.52 |

254 19.5 8.53 5.63 4.36 3.67 3.23 2.93 2.54 2.30 2.01 1.84 1.39 1.00 |

Примечание. f1 – число степеней свободы большей дисперсии, f2 – число степеней свободы меньшей дисперсии.

Приложение 5

(таблица критических точек критерия Кохрена)

(G- критерий для уровня значимости q=0.05)

|

få |

fu |

|||||||||

| 1 | 2 | 3 | 4 | 5 | 7 | 9 | 16 | 36 | ¥ | |

|

2 3 4 5 6 7 8 9 10 15 20 30 60 120 |

0.998 0.967 0.906 0.841 0.781 0.727 0.680 0.638 0.602 0.471 0.389 0.293 0.174 0.100 |

0.975 0.871 0.768 0.684 0.616 0.561 0.516 0.478 0.445 0.335 0.270 0.198 0.113 0.063 |

0.939 0.798 0.684 0.598 0.532 0.480 0.438 0.403 0.373 0.276 0.220 0.159 0.090 0.050 |

0.906 0.746 0.629 0.544 0.480 0.431 0.391 0.358 0.331 0.242 0.192 0.138 0.076 0.042 |

0.877 0.707 0.589 0.506 0.445 0.397 0.360 0.329 0.303 0.220 0.174 0.124 0.068 0.037 |

0.833 0.653 0.536 0.456 0.398 0.354 0.318 0.290 0.267 0.191 0.150 0.106 0.058 0.031 |

0.801 0.617 0.502 0.424 0.368 0.326 0.293 0.266 0.244 0.174 0136 0.096 0.052 0.028 |

0.734 0.547 0.437 0.364 0.314 0.276 0.246 0.223 0.203 0.143 0.111 0.077 0.041 0.022 |

0.660 0.475 0.372 0.307 0.261 0.228 0.202 0.182 0.166 0.114 0.088 0.060 0.032 0.016 |

0.500 0.333 0.250 0.200 0.167 0.143 0.125 0.111 0.100 0.067 0.050 0.033 0.017 0.008 |

Примечание. fu – число степеней свободы числителя; få -- число степеней свободы знаменателя.

Приложение 6

(таблица критических точек r ‑ критерия)

(r – критерий для уровней значимости q={0.05;0.01})

| f | q=0.05 | q=0.01 |

|

2 3 4 5 6 7 8 9 10 12 14 16 18 20 25 30 35 40 45 50 |

1.41 1.69 1.87 2.00 2.09 2.17 2.24 2.29 2.34 2.43 2.49 2.55 2.60 2.64 2.73 2.80 2.86 2.91 2.96 2.99 |

1.41 1.72 1.96 2.13 2.26 2.37 2.46 2.54 2.61 2.71 2.80 2.87 2.93 2.98 3.09 3.17 3.24 3.29 3.34 3.38 |