Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Управление дебиторской задолженностью (на примере ООО "Ритм")

Дипломная работа: Управление дебиторской задолженностью (на примере ООО "Ритм")

Содержание

Введение

1. Теоретические аспекты управления дебиторской задолженностью предприятия

1.1 Понятие, сущность и виды дебиторской задолженности

1.2 Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

1.3 Зарубежный опыт управления дебиторской задолженностью

2. Анализ финансово-хозяйственной деятельности и дебиторской задолженности ООО «РИТМ»

2.1. Общая характеристика предприятия

2.2 Анализ основных экономических показателей ООО «РИТМ»

2.3 Анализ финансового состояния и дебиторской задолженности предприятия

2.4 Анализ дебиторской задолженности предприятия

3. Совершенствование механизма управления дебиторской задолженностью ООО «РИТМ»

3.1 Внедрение автоматизированной системы управления дебиторской задолженностью

3.2 Улучшение управления дебиторской задолженностью путем предоставления скидок к оптовой цене

3.3 Мероприятие по снижению дебиторской задолженности

Заключение

Библиографический список

Приложения

Введение

В последнее время в нашей стране уделялось мало внимания проблеме управления дебиторской задолженностью, т.к. правила сложившиеся на российском рынке, позволяли получать большую по западным стандартам прибыль за счет факторов, не имеющих никакого отношения к оптимизации ограниченных ресурсов, вовлекаемых в производство. Однако времена получения легкой прибыли прошли и поэтому предприятия вынуждены управлять дебиторской задолженностью таким образом, чтобы, не сорвав выполнение производственной программы, минимизировать при этом все возможные затраты, связанные с покупкой и хранением.

Эффективное управление дебиторской задолженностью предприятия на сегодняшний день является одной из первоочередной и актуальной задачей для решения которой требуется провести исследования в этой области.

Целью данной работы является анализ дебиторской задолженности ООО "РИТМ" и выработка рекомендаций по ее эффективному управлению.

Для достижения цели исследования были решены следующие задачи:

- раскрыта сущность дебиторской задолженности и необходимость ее существования на предприятии;

- проанализировано финансовое состояние предприятия и выявлена проблема;

- раскрыта система управления использованием оборотного капитала;

- рассмотрены методы управления дебиторской задолженностью предприятия;

- рассмотрены методы эффективного управления дебиторской задолженностью предприятия;

- приведена методика проектирования системы управления дебиторской задолженностью;

- проанализирован процесс управления дебиторской задолженностью ООО "РИТМ";

Объектом исследования работы является процесс управления дебиторской задолженностью предприятии.

Предмет исследования – это факторы, влияющие на эффективное управление дебиторской задолженностью в их причинно-следственных связях и метод управления ею.

Работа состоит из введения, трёх разделов, заключения и списка использованной литературы.

Во введении определены актуальность, цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база.

В первом разделе рассматривается теоретические аспекты управления дебиторской задолженностью. В ней изложены сущность, цель, функции и роль управления дебиторской задолженностью в рыночной экономике.

Во втором разделе проанализировано финансовое состояние предприятия рассматривается методология управления дебиторской задолженностью: управление использованием оборотного капитала, авансированного в запасы, проектирование логистической системы управления дебиторской задолженностью.

В третьем разделе разработаны практические предложения по минимизации дебиторской задолженности ООО «РИТМ» и рассчитано снижение потребности в оборотных средствах от предложенных мероприятий.

В заключении рассматриваются основные выводы по работе.

Методологическая основа управления дебиторской задолженностью изложена в трудах следующих ученых: Гаджинского А.М., Зайцева Н.Л., Стояновой Е.С., Бланка И.А. и других.

Методическую базу ВКР составляют методы управления использованием оборотного капитала, авансированного в запасы, нормирование запасов и управление ими, минимизации дебиторской задолженности.

Информационную базу исследования составляют: исследования отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия, практические рекомендации специалистов по управлению дебиторской задолженностью, материалы периодической печати, данные бухгалтерской и финансовой отчетности предприятия.

Глава 1. Теоретические аспекты управления дебиторской задолженностью предприятия

1.1 Понятие, сущность и виды дебиторской задолженности

Должник, дебитор (от латинского слова debitum-долг, обязанность) одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами.

Дебиторская задолженность-это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

По характеру образования дебиторская задолженность делится на нормальную и неоправданную. К нормальной задолженности предприятия относится та, которая обусловлена ходом выполнения производственной программы предприятия, а также действующими формами расчетов (задолженность по предъявленным претензиям, задолженность за подотчетными лицами, за товары отгруженные, срок оплаты которых не наступил). Неоправданной дебиторской задолженностью считается та, которая возникла в результате нарушения расчетной и финансовой дисциплины, имеющихся недостатков в ведении учета, ослабления контроля за отпуском материальных ценностей, возникновения недостач и хищений (товары отгруженные, но неоплаченные в срок, задолженность по недостачам и хищениям и др.).

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продаёт товары другому предприятию, совсем не значит, что стоимость проданного товара будет оплачена немедленно.

В настоящее время, в связи с переходом на новый план счетов и новую систему учета дебиторской задолженности, выделяют следующие виды: дебиторская задолженность покупателей и заказчиков, дочерних, зависимых товариществ, совместно контролируемых юридических лиц, прочей дебиторской задолженности, расходы будущих периодов, дебиторская задолженность по выданным авансам.

Дебиторской задолженностью называются средства, причитающиеся фирме, но еще не полученные ею. В составе оборотных средств отражается дебиторская задолженность, срок погашения которой не превышает одного года.

Дебиторская задолженность может быть представлена следующими статьями: дебиторская задолженность по основной деятельности и дебиторская задолженность по прочим операциям.

Дебиторская задолженность по основной деятельности отражается в статьях «Счета к получению» и «Векселя полученные». Счета к получению возникают тогда, когда сделка оформляется путем простой записи стоимости проданных в кредит товаров и услуг по так называемому «открытому счету» без письменного обязательства уплаты заемщиком. Вексель полученный – это письменное обязательство уплаты денег на определенную дату, состоящее из номинала и процента.

К дебиторской задолженности по прочим операциям относятся такие статьи, как авансы служащим, авансы филиалам, депозиты как гарантия долга, дебиторская задолженность по финансовым операциям (дебиторская задолженность по дивидендам и процентам) и др.

В странах с развитой рыночной экономикой дебиторская задолженность учитывается в балансе по чистой стоимости реализации, т. е. исходит из той суммы денежных средств, которая предположительно должна быть получена при погашении этой задолженности.

Чистая стоимость реализации означает, что при регистрации дебиторской задолженности учитываются безнадежные поступления и различного рода скидки.

Безнадежные поступления по дебиторской задолженности – это убытки или расходы, обусловленные тем, что часть дебиторской задолженности оказывается не оплаченной покупателями. На момент реализации продукции предприятие не располагает информацией о том, какая часть счетов не будет оплачена. Поэтому при оценке дебиторской задолженности начисляется определенная скидка для этих поступлений. В финансовой отчетности она отражается в дополнительной статье «Скидка для безнадежных поступлений».

Скидка для безнадежных поступлений рассчитывается исходя из суммы неоплаченной дебиторской задолженности за предшествующие годы с учетом изменений в экономической конъюнктуре. Для оценки безнадежных поступлений используются два метода:

- исходя из процентного отношения непогашенной дебиторской задолженности к чистому объему реализации;

- исходя их процентного отношения неоплаченных счетов или

векселей в их общем объеме.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности предприятия.

Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей, определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов. Отбор покупателей осуществляется благодаря анализу соблюдению их платежной дисциплины в прошлом, анализу их текущей платежеспособности, анализу уровня их финансовой устойчивости и анализу других финансовых показателей, характеризующих финансовое состояние предприятия-покупателя.

Определение условий оплаты товаров покупателями заключается в том, что покупателю устанавливаются границы сроков оплаты товаров: оплатили раньше – получили скидку по оплате товаров, оплатили в срок – потеряли предоставляемую скидку, оплатили позднее срока - платите штраф.

Контроль за сроками погашения дебиторской задолженности включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку дебиторской задолженности в днях: до 30 дней, от 30 до 60 дней, от 60 до 90 дней, от 90 до 120 дней, более 120 дней.

Управление дебиторской задолженностью подразумевает обязательное проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности. Для финансового положения компании очень важно, чтобы дебиторская задолженность не превышала кредиторскую.

Управление дебиторской задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности.

1.2 Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

Управление дебиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

К приемам управления дебиторской задолженностью относятся: учет заказов, оформление счетов и установление характера дебиторской задолженности. Среди подлежащих рассмотрению моментов есть некоторые, требующие особого внимания, например необходимость поиска путей сокращения среднего промежутка времени между завершением операции по продаже товара и выпиской счета-фактуры покупателю. Должны оцениваться возможные издержки, связанные с дебиторской задолженностью, т. е. упущенная выгода от неиспользования средств, вместо их инвестирования.

Управление дебиторской задолженностью связано с двумя видами резервов времени - на выписку счета-фактуры и отправку почтой. Время на выписку счета - это количество дней от отправки товара покупателю и до высылки счета. Очевидно, что компании следует отправлять счета одновременно с товаром. Время почтовой доставки - между подготовкой счета-фактуры н получением его покупателем. Время почтового прохождения документов может быть сокращено за счет децентрализации выписки счета-фактуры и почтовой отправки (используя службу срочных почтовых отправлений для крупных счетов-фактур с вручением в предусмотренные сроки либо предоставляя скидки за авансовые платежи).

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям) которые оказывают влияние на объемы продаж и получение денег. Например, предоставление более продолжительных сроков кредита, вероятно, увеличит объем продаж. Сроки кредита имеют прямое отношение к затратам и доходу, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у компании будет меньше инвестированных денежных средств в дебиторскую задолженность и потерь от безнадежных долгов, но это может привести к снижению объемов продаж, уменьшению прибылей и негативной реакции покупателей. С другой стороны, если сроки кредита неконкретные, компания может добиться увеличения объемов продаж и большего дохода, но и рискует увеличить долю безнадежных долгов и большими затратами, связанными с тем, что малоэффективные покупатели затягивают оплату. Сроки дебиторской задолженности следует либерализировать, так как это позволяет избавиться от избыточных товарно-материальных запасов или устаревшей продукции либо если вы работаете в отрасли промышленности, товары которой предназначены для сезонных продаж (например, купальные костюмы). Если товар является скоропортящимся, то нужно использовать краткосрочную дебиторскую задолженность и по возможности практиковать оплату при поставке.

При оценке платежеспособности потенциального покупателя следует учитывать честность покупателя, финансовую устойчивость и имущественное обеспечение. Кредитную надежность покупателя можно оценить количественными методами анализ регресса, который рассматривает изменение зависимой: переменной, имеющей место при изменении независимой (информативной) переменной. Этот метод особенно полезен, когда вам требуется оценить большое количество некрупных покупателей. Следует тщательно оценивать возможные потери по безнадежным долгам, если ваша компания продает товары многим покупателям и длительное время не меняет свою кредитную политику.

Продление кредита влечет за собой дополнительные расходы: административные расходы деятельности кредитного отдела, компьютерной службы, а также комиссионные, выплачиваемые специальным агентствам, определяющим кредитоспособность заемщиков или качество ценных бумаг.

Достаточно полезна информация, полученная от кредитных бюро розничной торговли и профессиональных кредитных справочных служб. Имеется много способов максимизировать доходность дебиторской задолженности и свести к минимуму возможные потери: составление счетов, перепродажу права на взыскание долгов и оценку финансового положения клиентов.

- Выставление счетов. При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на «А» могут быть первыми, кому выставляются счета в первый день месяца, тем, чьи фамилии начинаются на «Б», счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов со времени и составления.

Для ускорения взимания платежей можно направлять счета- фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы. Во всяком случае, нужно составлять счета на крупные суммы немедленно.

Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов: предполагаем продление срока платежей для стимулирования спроса среди покупателей, неспособных произвести платежи раньше, чем в конце зона.

- Процесс оценки покупателя. Перед предоставлением кредита необходимо тщательно анализировать финансовые отчеты покупателя и получать рейтинговую информацию от финансовых консультативных фирм. Необходимо избегать высоко рискованной дебиторской задолженности, такой как в случае с покупателями, работающими в финансово неустойчивой отрасли промышленности или регионе. Также предприятию необходимо быть осторожным с клиентами, которые работают в бизнесе менее одного года (около 50 процентов коммерческих предприятий терпят крах в течение первых двух лет). Как правило, потребительская дебиторская задолженность связана с большим риском неплатежа, чем дебиторская задолженность компаний. Следует модифицировать лимиты кредитования и ускорять востребование платежей на основании изменений финансового положения покупателя. Для этого можно удержать продукцию или приостановить оказание услуг, пока не будут произведены платежи, и потребовать имущественный залог в поддержку сомнительных счетов (стоимость имущественного залога должна равняться или превышать остаток на счете). Если необходимо, следует воспользоваться помощью агентства по сбору платежей для востребования денежных средств с неподчиняющихся покупателей.

Необходимо классифицировать дебиторские задолженности по срокам оплаты (расположить их по времени, истекшему с даты выставления счета) для выявления покупателей, нарушающих сроки платежа, и облагать процентом просроченные платежи. После того как будут сравнены текущие, классифицированные по срокам дебиторские задолженности с дебиторскими задолженностями прежних лет, промышленными нормативами и показателями конкурентов, можно подготовить отчет об убытках по безнадежным долгам, показывающий накопленные убытки по покупателям, условиям продажи и размерам сумм и систематизированный по данным о подразделении, производственной линии и типе покупателя (например, отрасли промышленности). Потери безнадежного долга обычно выше у малых компаний.

- Защита страхованием. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

- Факторинг. Возможно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

При предоставлении коммерческого кредита следует оценить конкурентоспособность предприятия текущие экономические условия. В период спада кредитную политику следует ослабить, чтобы стимулировать бизнес. Например, компания может не выставлять повторно счет покупателям, которые получают скидку при оплате наличными, даже после того, как срок действия скидки истек. Но можно ужесточить кредитную политику в условиях дефицита товаров, поскольку в такие периоды компания, как продавец, имеет возможность диктовать условия.

В целом управление дебиторской задолженностью включает:

1) анализ дебиторов;

2) анализ реальной стоимости существующей дебиторской задолженности;

3) контроль за соотношением дебиторской и кредиторской задолженности;

4) разработку политики авансовых расчетов и предоставления коммерческих кредитов;

5) оценку и реализацию факторинга.

Анализ дебиторов предполагает прежде всего анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов и условий факторинговых договоров. Уровень и динамика коэффициентов ликвидности могут привести менеджера к выводу о целесообразности продажи продукции только при предоплате или наоборот - о возможности снижения процента по коммерческим кредитам и т.п.

Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва но сомнительным долгам.

Определенный интерес представляет анализ динамики дебиторской задолженности по срокам ее возникновения и/или по периоду оборачиваемости. Подробный анализ позволяет сделать прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

Соотношение дебиторской и кредиторской задолженностей - характеристика финансовой устойчивости фирмы и эффективности финансового менеджмента. В практике финансовой деятельности российских фирм зачастую складывается такая ситуация, которая делает невыгодным снижение дебиторской задолженности без изменения кредиторской (обязательств). Уменьшение дебиторской задолженности снижает коэффициент покрытия (ликвидности), фирма приобретает признаки несостоятельности и становится уязвимой со стороны госорганов и кредиторов. Вспомним, что баланс предприятия считается неплатежеспособным, если:

1) объем оборотных средств на конец периода/ краткосрочная задолженность на конец периода <2

2) объем источников объем внеоборотных собственных доходов - активов на конец периода / объем оборотных средств на конец периода < 0,1

Дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской.

При анализе соотношения между дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

4. Условия платежей за отгруженную продукцию - один из факторов, влияющих на объем продаж. Под условиями платежей понимается:

а) предоставление отдельным покупателям коммерческого кредита (отсрочки платежа);

б) срок кредита;

в) скидка за своевременность оплаты. Перечисленные три условия могут быть выражены распространенной схемой: Например, "3/10 чистых 30" - фирма представляет 3 процентную скидку, если вексель оплачивается в течение 10 дней, максимальный срок (без скидки)

- 30 дней. Последний срок - срок коммерческого кредита; далее - штрафы за просрочку оплаты. Скидки более предпочтительны, чем надбавки, так как скидки уменьшают налогооблагаемую базу, а надбавки ее увеличивают. Поощрение всегда действует лучше, чем наказание.

На уровень дебиторской задолженности влияют следующие основные факторы:

- оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

- анализ и планирование денежных потоков с учетом коэффициентов инкассации.

Для определения инвестиции в дебиторскую задолженность применяется расчет, который учитывает годовые объемы продаж в кредит и срок неоплаты дебиторской задолженности.

Делая обобщение можно сделать вывод что в основе управления дебиторской задолженностью лежит два подхода:

1) сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

Оценка реального состояния дебиторской задолженности, т. е. оценка вероятности безнадежных долгов - один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения. Финансовый менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов.

В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом. Общая схема контроля и анализа, как правило, включает в себя несколько этапов.

Этап 1. Задается критический уровень дебиторской задолженности; все расчетные документы, относящиеся к задолженности, превышающей критический уровень, подвергаются проверке в обязательном порядке.

Этап 2. Из оставшихся расчетных документов делается контрольная выборка. Для этого применяются различные способы. Одним из самых простейших является n-процентный тест (так, при n = 10% проверяют каждый десятый документ, отбираемый по какому-либо признаку, например по времени возникновения обязательства).

Существуют и более сложные статистические методы отбора, основанные на задании критических значений уровня значимости, ошибки выборки, допустимого отклонения между отраженным в отчетности и исчисленным по выборочным данным размером дебиторской задолженности и т.п. В этом случае определяют интервал выборки по денежному измерителю, и каждый расчетный документ, на который падает граница очередного интервала, отбирается для контроля и анализа.

Этап 3. Проверяется реальность сумм дебиторской задолженности в отобранных расчетных документах. В частности, могут направляться письма контрагентам с просьбой подтвердить реальность проставленной в документе или проходящей в учете

Этап 4. Оценивается существенность выявленных ошибок. При этом могут использоваться различные критерии. Обобщая вышеизложенное исследование, можно сделать следующие выводы.

Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на: увеличение объема работы с дебиторами (связь, командировки и пр.); увеличение периода оборота дебиторской задолженности (увеличение периода инкассации); увеличение потерь от безнадежной дебиторской задолженности.

В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом.

Дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской. При анализе соотношения между дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

С целью максимизации притока денежных средств предприятию следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме. Для того чтобы определить, следует ли покупателю предоставлять скидку за авансовые выплаты остатков на счетах, финансовому менеджеру следует сравнить доход от денежных средств, получаемых в результате ускоренных платежей, с суммой скидки.

1.3 Зарубежный опыт управления дебиторской задолженностью

Дебиторская задолженность бывает: текущей, погашаемой в срок до 1 года или в течение операционного цикла. Основное внимание уделяется текущей задолженности. Управлением дебиторской задолженностью занимается финансовый менеджер при участии главного бухгалтера. В среднем доля дебиторской задолженности в оборотных активах фирмы составляет.

Дебиторская задолженность в мировой практике является достаточно надежным обеспечением кредита в качестве залога. Кредитор имеет полное право обеспечить дебиторской задолженностью выпускаемый вексель со всеми вытекающими отсюда последствиями.

Правила стандартов финансового учета в США, касающиеся дебиторской задолженности:

1. Выделение различных типов дебиторской задолженности, если это существенно.

2. Обеспечение правильного расположения оценочных (корректирующих) статей рядом с соответствующими статьями дебиторской задолженности.

3. Дебиторская задолженность, отраженная в разделе «Оборотные активы», должна быть превращена в деньги в течение одного года или операционного цикла.

4. Раскрытие любых непредвиденных убытков, связанных дебиторской задолженностью.

5. Раскрытие любой дебиторской задолженности, право на которую передано или отдано в залог в качестве обеспечения.

6. Раскрытие всех значительных рисков, связанных с дебиторской задолженностью.

В балансе предприятия дебиторская задолженностью отражается по следующим видам:

• счета к получению;

• векселя к получению;

• не связанная с реализационной деятельностью. Задолженность «Счета к получению» возникает при расчетах по «открытому счету», что означает выставление покупателю для оплаты подписанного им счета. Задолженность «Векселя к получению» возникает при отсрочке платежа и выдаче покупателем векселя, т.е. письменного долгового обязательства. Вся дебиторская задолженность делится на два вида:

• связанная с реализацией продукции, товаров, работ, услуг;

• связанная с внереализационной деятельностью; это выданные авансы работникам или филиалам, различные депозиты, дивиденды и проценты к получению, претензии по возврату излишне уплаченных налогов.

Значительное влияние на дебиторскую задолженность оказывают применяемые скидки с цены товара, которые бывают двух видов: торговые и за оплату в срок.

Торговые скидки используются в следующих случаях:

• постоянным покупателям;

• за определенное количество товара;

• в связи с сезонными и иными колебаниями потребительского спроса;

• при потере товаром качества или других потребительских свойств;

• при приближении даты окончания срока годности или реализации товара;

при продвижении на рынки новых товаров, не имеющих аналогов, или товаров на новые рынки;

при реализации опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Таким образом, с помощью торговых скидок учитываются всевозможные ситуации, возникающие у продавца.

Скидки за оплату в срок — это стимул для покупателя. Например, условие договора «5/10-50» означает отсрочку платежа — 50 дней, но если покупатель оплатит товар в первые 10 дней после поставки, он получит скидку размере 5%. Если по договору условия следующие: «5/10 ГГДМ-50», и «5/10 ЕОМ-50», это означает, что скидка предоставляется,: платеж будет произведен в течение первых 10 дней следующего месяца, так как все отгрузки (поставки) в данном месяце считаются в последний день месяца.

В бухгалтерском учете дебиторская задолженность в одних случаях учитывается в ценах без скидок (валовой метод), в других —скидками (чистый метод). Во втором случае исходят из того, скидка — основной вариант оплаты по сравнению с отсрочкой платежа. Поэтому если покупатель не использует скидку, предприятие-поставщик получает дополнительный доход, который отражается в отчете о прибылях и убытках.

Списание безнадежных долгов осуществляется или напрямую, с помощью создаваемого «резерва на покрытие безнадежных долгов».

Напрямую списываются, как правило, незначительные суммы, так как:

• не всегда возможно точно определить момент появления безнадежной задолженности;

• списание значительных сумм приводит к неравномерности доходов и расходов предприятия и несоответствию их друг другу;

• на сумму дебиторской задолженности и ее безнадежной части оказывают влияние некоторые факторы, такие, как скидки, возврат неоплаченной продукции и др.

Поэтому основным методом списании безнадежных долгов является их списание через «Резерв на покрытие безнадежных долгов» («Резерв по сомнительным долгам» — в России).

Размер «резерва на покрытие безнадежных долгов» определяют на основе опыта прошлых лет исходя из доли (процента) безнадежных долгов; или к общему объему продаж (объему продаж отдельным покупателям); или к общему объему дебиторской задолженности по строке «Счета к получению» (к общей сумме или сумме в зависимости от сроков возникновения) (табл. 1.3).

Таблица 1.3

Расчет резерва на покрытие безнадежных долгов

| Сроки возникновения (дн.) |

Дебиторская задолженность (тыс. долл.) |

Безнадежная задолженность исходя из прошлых лет (%) |

Резерв на покрытие безнадежных долгов (тыс. долл.) |

|

До 30 31 – 60 61 – 90 91 – 120 Свыше 120 |

1900 1520 1070 610 370 |

1 4 9 21 32 |

19 60,8 96,3 128,1 118,4 |

| Итого | 422,6 |

Резерв утверждается именно в этой сумме. Отчисления в него делаются с учетом положительного или отрицательного остатка резерва на начало периода. Счет «Резерв на покрытие безнадежных долгов» показывается в балансе отдельной строкой после строки «счета к получению», является оценочным контрсчетом к этой сроке и выплачивается из нее при подсчете суммы баланса.

Глава 2. Анализ финансово-хозяйственной деятельности и дебиторской задолженности ООО «Ритм»

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью ООО «РИТМ» создано в соответствии с нормами части 1 Гражданского кодекса РФ от 30.11.1994 г. и Федерального Закона «Об обществах с ограниченной ответственностью от 08.02.1998 г. Общество является юридическим лицом и осуществляет свою деятельность на основании настоящего Устава и действующего законодательства РФ. Общество создано без ограничения срока. Целью создания Общества является:

· предпринимательская деятельность, с целью извлечения максимальной прибыли.

· удовлетворение интересов и потребностей общества в товарах и услугах с высокими потребительскими качествами.

Уставный капитал Общества составляет 10000 (Десять тысяч) рублей.

На момент регистрации Уставный капитал внесен Участниками Общества на 100 %.

Основным видом деятельности ООО «РИТМ» является оптово- розничная продажа товаров бытовой химии и средств личной гигиены. Предприятие выступает дистрибьютором торговых марок: "Русалочка", "Шик" (туалетное мыло), "Линия Вейро" (бумажная продукция), "Концепт Б" (полиэтиленовая продукция, мешки для мусора), "Свежинка", "Гренди" (освежители для воздуха) и др.

Основные каналы сбыта ООО «РИТМ» - это сетевые магазины, розничные точки и немного оптовиков. Доставка товаров по городу осуществляется бесплатно.

Основные поставки продукции осуществляются из Москвы через транспортные компании железно-дорожным транспортом. Из поставщиков ближнего зарубежья можно выделить Слобожанский мыловаренный завод (Украина). Кроме того, ООО «РИТМ» сотрудничает и с местными поставщиками, но в общем товарообороте предприятия удельный вес данной группы продаж незначителен (в основном это раскрученные и узнаваемые группы товаров, такие как: Колгейт, Проктер, Юнилевер, Бенкизер и др.).

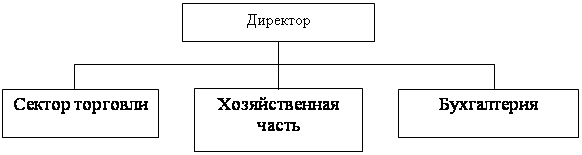

Торговая структура ООО «РИТМ» представлена на рис. 2.1.

Рис. 2.1. Торговая структура предприятия

Структура управления ООО «РИТМ» представлена на рис. 2.2.

Общее руководство деятельностью предприятия осуществляет директор, несущий всю полноту ответственности за результаты финансовой деятельности и соблюдение законодательства. В подчинении директора находится заместитель директора по торговле и сбыту, заместитель директора по хозяйственной части и главный бухгалтер. Соответственно, заместитель директора по торговле и сбыту подчинен весь торговый персонал и работник склада. Заместителю директора по хозяйственной части подчиняются охранная служба, а также обслуживающий персонал. Главному бухгалтеру подчинены работники бухгалтерии. Главный бухгалтер осуществляет контроль за документированием хозяйственных операций, за составлением расчетов по налогам и сборам и предоставлением их в налоговые органы, а также занимается составлением бухгалтерской отчетности. Заместитель директора по торговле и сбыту осуществляет непосредственно контроль за торговой деятельностью.

|

|||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||

Рис. 2.2. Структура управления ООО «РИТМ»

Работники сектора торговли осуществляют продажу товара. Хозяйственная часть занимается обслуживанием торгового оборудования, охраной помещения, а также уборкой торгового зала и прилегающих к нему территорий. Работник склада принимает товар, осуществляет его хранение и выдает со склада.

В работе предприятия используются информационные программы «1С – Бухгалтерия», «Консультант +».

Подводя итог, можно сказать, что в целом работа общества заключается в том, чтобы торговые услуги населению имели высокое качество, были доступны для населения и экономически выгодны для предприятия.

2.2 Анализ основных экономических показателей ООО «Ритм»

В современных условиях хозяйствования на предприятие влияют различные факторы: внутренние, на которые они способны воздействовать, и внешние, к которым вынуждены приспосабливаться. Внутренние факторы – это, прежде всего, состояние основных и оборотных фондов, финансов предприятия; внешние – денежно-кредитная, налоговая политика государства, уровень инфляции, состояние фондового рынка, фаза экономического цикла и другие. Все они практически переплетены между собой, некоторые могут выступать одновременно внутренними и внешними (амортизация, платежи, инвестиционная активность предприятия). И сами факторы изменяются под влиянием развития рыночных отношений, поэтому финансовое состояние предприятия отражает все названные процессы. К результирующим показателям экономического уровня производства относятся: производительность труда, рентабельность продукции, затраты на один рубль реализации, себестоимость единицы продукции, прибыль на один рубль фонда оплаты труда, фондоотдача, эффективность капитальных вложений. Эти показатели характеризуют уровень использования всех производственных ресурсов, организацию работы на предприятии. К обобщающим можно отнести показатели, характеризующие степень механизации и автоматизации производства; показатели, характеризующие экономию основных видов материальных и топливно-энергетичских ресурсов, относительное уменьшение численности работников путем повышения технического уровня производства; рост производительности труда в результате повышения технического уровня производства; снижение себестоимости продукции путем внедрения мероприятий, повышающих технический уровень производства. Обобщающим показателем является показатель затрат на один рубль реализации. Самым объективным показателем является себестоимость единицы продукции (характеризует конечные результаты деятельности). Резюмируя сказанное, проведем анализ основных экономических показателей ООО «РИТМ».

Динамика основных экономических показателей работы предприятия в 2005-2007 гг. представлена в табл П.1.1.

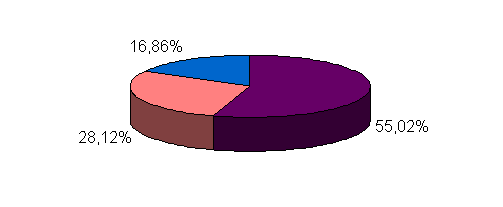

Проведем анализ структуры и динамики объема продаж за 2005-2006 гг. на основе данных, приведенных в табл. 2.1.

Таблица 2.1

Анализ структуры и динамики объема продаж за 2005-2006 гг.

| Показатели | 2005 г. | 2006 г. | Темп роста, % | Отклонения | |||

| Руб. | % | Руб. | % | руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем продаж, в т.ч. | 5765380 | 100 | 7328490 | 100 | 127,11 | 1563110 | - |

| От продажи товаров бытовой химии | 3176830 | 55,10 | 4135831 | 56,43 | 130,19 | 959001 | 1,33 |

|

1. От продажи средств личной гигиены |

1576300 | 27,34 | 2015781 | 27,51 | 127,88 | 439481 | 0,17 |

| 2. От продажи косметики | 1012250 | 17,56 | 1176878 | 16,06 | 116,26 | 164628 | -1,5 |

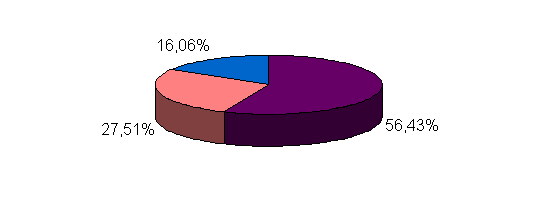

Проведем анализ структуры и динамики объема продаж за 2006-2007 гг. в табл. 2.2.

Таблица 2.2

Анализ структуры и динамики объема продаж за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | Темп роста, % | Отклонения | |||

| Руб. | % | Руб. | % | руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем продаж всего, в т.ч. | 7328490 | 100 | 7171730 | 100 | 97,86 | -156760 | - |

| 1. От продажи товаров бытовой химии | 4135831 | 56,43 | 3945854 | 55,02 | 95,41 | -189977 | -1,41 |

|

2. От продажи средств личной гигиены |

2015781 | 27,51 | 2016821 | 28,12 | 100,05 | 1040 | 0,61 |

| 3. От продажи косметики | 1176878 | 16,06 | 1209055 | 16,86 | 102,43 | 32177 | 0,8 |

Расчетные данные свидетельствуют о том, что в сравнении с базисным 2005 г. объем продаж предприятия изменился следующим образом:

- в 2006 г. возрос на 156,311 тыс. руб. или на 27,11 %;

- в 2007 г. возрос на 1406350 руб. или на 24 %.

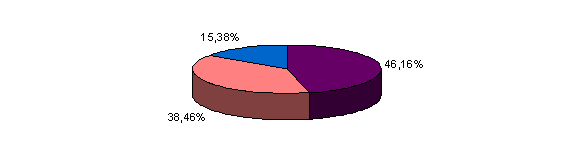

Если сравнивать 2007 г. с предыдущим 2006 г., то отчетные данные свидетельствуют о снижении выручки в абсолютной сумме на 156760 руб. или на 2,14 %. Структура продаж представлена на рис. 2.3.

Рис. 2.4. Структура товарооборота предприятия в 2006г.

|

|

|

|

|

|

Рис. 2.3. Структура товарооборота предприятия в 2007г.

Проанализируем причины сокращения выручки от продажи под влиянием факторов численности работников торгового подразделения и их выработки. Факторный анализ изменения выручки проведем, используя метод цепных подстановок, применяя формулу:

Vp = Ч ґ B ґ T, (2.1)

где Vp - годовая выручка от продажи, руб.;

Ч - численность работников торгового персонала, чел.;

B - среднегодовая выработка 1 работника, руб.;

Т - продолжительность рабочего времени, час.

Исходные данные для факторного анализа выручки от продажи приведены в табл. 2.3.

Таблица 2.3

Данные для факторного анализа выручки от продажи

| Показатели | 2005г. | 2006г. | 2007г. | ||||

| Факт. | Факт. | Абс. откл. к 2002 г. | В % к 2002г. | Факт. | Абс. откл. к 2002 г. | В % к 2002г. | |

| 1. Выручка от продажи, руб. | 5765380 | 7328490 | 1563110 | 127,1 | 7171730 | 1406350 | 124,4 |

| 2.Численностьработников, чел. | 14 | 11 | -3 | 78,57 | 6 | -8 | 42,86 |

| 3.Отработано всеми работниками за год, дни | 3430 | 2684 | -746 | 78,25 | 1464 | -1966 | 42,68 |

| 4. Отработано одним работником за год, дни | 245 | 244 | -1 | 99,6 | 244 | -1 | 99,59 |

| 5.Среднегодовая выручка одного работника, руб. | 411812,8 | 666226,3 | 254413,5 | 161,78 | 1195288,3 | 783475,47 | 290,25 |

| 6.Среднедневная выручка одного работника, руб. | 1680,87 | 2730,44 | 1049,57 | 162,44 | 4898,72 | 3217,85 | 291,44 |

| 7. Средняя продолжительность раб. дня, час. | 7,8 | 7,8 | - | 100 | 7,6 | -0,2 | 97,44 |

| 8.Среднечас. выручка 1 работника, час. | 215,50 | 350,06 | 134,56 | 162,44 | 644,57 | 429,07 | 299,10 |

Из приведенных данных можно сделать выводы об изменениях продолжительности рабочего времени, численности работников и их выручки в сравнении с базисным 2005 годом. Так, в 2006 г. годовой фонд рабочего времени сократился с 3430 чел.-дн. до 2684 чел.-дн., что составило 78,25 % к уровню базисного года. В 2007 г. годовой фонд рабочего времени составил 1464 чел.-дн. (42,68 % от уровня 2005 г.).

Сокращение фонда рабочего времени явилось следствием уменьшения числа рабочих дней и численности работников. Численность работников торгового подразделения предприятия сокращалась на протяжении обоих лет и составляла:

2006 г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

2007 г. - 6 чел. (42,86 % от уровня 2005 г.), сократившись на 8 человек.

При сокращении численности работников среднегодовая выручка на одного работника возрастала:

- в 2006 г. среднегодовая выручка увеличилась на 254413,5 руб. (на 61,78% по сравнению с 2005 г.), соответственно среднедневная выручка увеличилась на 1049,57 руб., а среднечасовая — на 134,56 руб.;

- в 2007 г. среднегодовая выручка увеличилась на 783475,47 руб. (на 190,25 % в сравнении с 2005 г.), среднедневная выручка возросла на 3217,85 руб., а среднечасовая - увеличилась на 429,07 руб.

Следует отметить снижение средней продолжительности рабочего дня в 2007 г. на 12 минут.

Теперь проанализируем влияние факторов на величину выручки от продажи, отразив результаты за 2005-2007 гг. в табл. 2.4.

По данным табл. 2.4 можно сделать следующие выводы о влиянии отдельных факторов на изменение выручки в 2005-2007 гг.

Так, сокращение в 2006 г. численности работников на 3 человека привело к снижению потенциальной выручки на 1235438,57 руб.

Сокращение годового фонда рабочего времени в 2006 г. привело к снижению потенциально возможной выручки на 18489,56 руб. Однако, увеличение выручки одного работника снизило отрицательное влияние приведенных факторов и увеличило выручку от продаж на 2816988,23 руб.

Можно рассчитывать влияние изменения численности и выработки на выручку и другим методом. Доля выручки за счет изменения численности может быть определена как отношение процента изменения численности на процент изменения выручки. Если из 100% вычесть это значение получим долю прироста выручки за счет изменения производительности труда.

Таблица 2.4

Влияние факторов на изменение выручки от продажи в 2005-2006 гг.

| Факторы | Выручка от продаж руб. | Абсолютное отклонение, руб. | Причины отклонений | |||

| Численность работ-ников, чел. | Продол-житель-ность рабочего периода, дн. |

Продол- житель- ность рабочего периода, час. |

Среднечасовая выручка 1 работника, руб. | |||

| 14 | 245 | 7,8 | 215,50 | 5765380 | - | - |

| 11 | 245 | 7,8 | 215,50 | 4529941,43 | -1235438,57 | Сокращение численности работников |

| 11 | 244 | 7,8 | 215,50 | 4511451,87 | -18489,56 | Сокращение рабочих дней |

| 11 | 244 | 7,8 | 350,06 | 7328440,10 | +2816988,23 | Увеличение выручки 1 работника |

Как видно из данных табл. 2.4, наибольшее влияние на объем выручки оказали фактор средней выручки работника и фактор численности работников. Совокупность влияния факторов привело к увеличению выручки от продаж в 2006 г. на 1563110 руб. Аналогично проанализируем влияние факторов на величину выручки в 2006-2007 гг., отразив результаты в табл. 2.5.

Данные табл. 2.5 свидетельствуют о том, что на изменение выручки в 2007 г. в сравнении с 2006г. повлияли следующие факторы: сокращение численности работников снизило потенциальную выручку на 3331131,82 руб., внутрисменные потери рабочего времени привели к снижению выручки на 102496,36 руб. Однако увеличение выручки на одного работника снизило отрицательное влияние перечисленных количественных факторов и увеличило выручку на 3276797,56 руб. Общее влияние факторов привело к снижению выручки в 2007 г. на 156760 руб.

Таблица 2.5

Влияние факторов на изменение выручки от реализации в 2006-2007 гг.

| Факторы | Выручка от продаж руб. | Абсолютное отклонение, руб. | Причины откло-нений | |||

| Численность работ-ников, чел. | Продол-житель-ность рабочего периода, дн. |

Продол- житель- ность рабочего периода, час. |

Среднечасовая выручка 1 работника, руб. | |||

| 11 | 244 | 7,8 | 350,06 | 7328490 | - | |

| 6 | 244 | 7,8 | 350,06 | 3997358,18 | -3331131,82 | Сокращение численности работников |

| 6 | 244 | 7,6 | 350,06 | 3894861,82 | -102496,36 | Сокращение рабочего периода, час. |

| 6 | 244 | 7,6 | 644,57 | 7171659,38 | +3276797,56 | Увеличение выручки 1 работника |

Составим сводную таблицу влияния факторов на показатель выручки от продажи за период 2006-2007 гг. (табл. 2.6).

Таблица 2.6

Сводная таблица результатов факторного анализа

| Годы | Изменение выручки под влиянием факторов | Общее изменение выручки, руб. | ||

| Численность работников |

Продолжитель- ность периода |

Выручка 1 работника | ||

| 2006 | -1235438,57 | -18489,56 | +2816988,23 | +1563060,10 |

| 2007 | -3331131,82 | -102496,36 | +3276797,56 | -156830 |

Применительно к ООО «РИТМ» увеличение выручки возможно при условии роста объемов продаж, обеспеченного платежеспособным спросом. Одним из внутренних резервов увеличения объемов продаж является сокращение потерь рабочего времени, увеличение выработки работников.

В течение трех лет численность работников торгового персонала сократилась на восемь человек, в том числе 2006 г. – на три человека, в 2007 г. – на пять человек.

Структура численности ООО «РИТМ» в 2007 г. показана на рис. 2.4.

|

|

|

|

|

|

Рис. 2.4. Структура численности работающих в 2007 г.

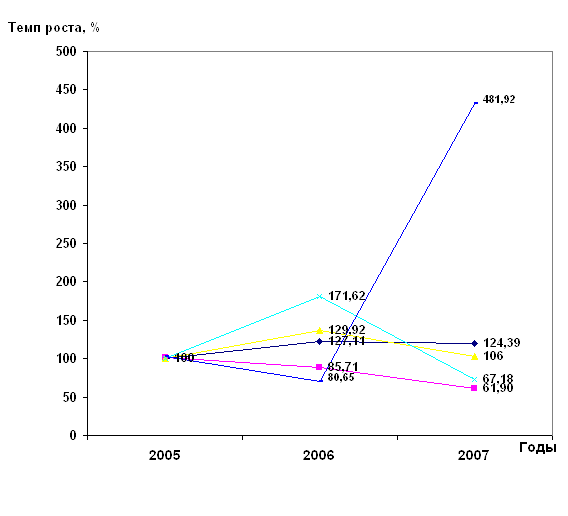

Проанализируем динамику фонда оплаты труда на предприятии на основе исходных данных, представленных в табл. 2.9. В 2006 г. фонд оплаты труда в сравнении с 2005 г. увеличился на 1305470 руб. (на 71,62 %), однако в 2007 г. снизился в сравнении с 2005 г. на 598180 руб. и составил 67,18 % к уровню базисного 2005 года.

Таблица 2.9

Динамика фонда оплаты труда в 2005-2007 гг.

| Показатель |

2005 г. в руб. |

2006 г. | 2007 г. | |||

| в руб. | в % к 2005 г. | в руб. | в % к 2005 г. | в % к 2006 г. | ||

| Фонд оплаты труда | 1822720 | 3128190 | 171,62 | 1224540 | 67,18 | 39,14 |

Размер среднегодовой заработной платы одного работника предприятия составлял: в 2005 г. — 86796,19 руб.; в 2006 г. — 173788,33 руб.; в 2007 г. — 94195,38 руб.

Проанализируем себестоимость товаров. Данные для анализа структуры затрат и их динамика за 2005-2006 гг. приведены в табл. 2.11.

Таблица 2.11

Структура себестоимости в 2005-2006 гг.

|

Элементы затрат |

2005 г. | 2006 г. | Отклонение | Темп роста, % | |||

| руб. | уд. вес % | руб. | уд. вес % | руб. | уд. вес % | ||

| 1. Материальные затраты | 2908900 | 53,42 | 2788200 | 39,42 | -120700 | -14 | 95,85 |

| 2. Заработная плата | 1822720 | 33,48 | 3128190 | 44,22 | 1305470 | 10,74 | 171,61 |

| 3.Отчисления в фонды | 648888,32 | 11,92 | 1113635,64 | 15,74 | 339422,2 | 2,79 | 171,62 |

| 4. Амортизация основных фондов | 64500 | 1,18 | 44100 | 0,62 | -20400 | -0,56 | 68,37 |

| 5. Прочие | - | - | - | - | - | - | - |

| Всего | 5445008 | 100 | 7074125 | 100 | 1629117 | 0 | 129,92 |

Далее проанализируем состав и структуру себестоимости в 2006-2007 гг. (табл. 2.12).

Таблица 2.12

Структура себестоимости в 2006-2007 гг.

|

Элементы затрат |

2006 г. | 2007 г. | Отклонение | Темп роста, % | |||

| руб. | уд. вес % | руб. | уд. вес % | руб. | уд. вес % | ||

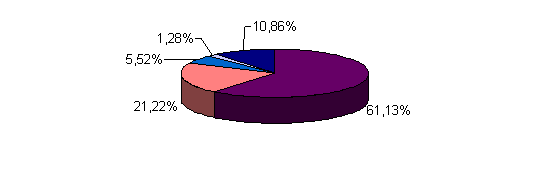

| 1. Материальные затраты | 2788200 | 39,42 | 3528000 | 61,13 | 739800 | 21,71 | 126,53 |

| 2. Заработная плата | 3128190 | 44,22 | 1224540 | 21,22 | -1903650 | -23 | 39,15 |

| 3.Отчисления в фонды | 1113635 | 15,74 | 435936 | 7,55 | -677699 | -8,19 | 39,15 |

| 4. Амортизация основных фондов | 44100 | 0,62 | 74000 | 1,28 | 29900 | 0,66 | 167,80 |

| 5. Прочие | - | - | 509100 | 8,82 | 509100 | 8,82 | - |

| Всего | 7074125 | 100 | 5771576 | 100 | -1302549 | 0 | 81,59 |

Из приведенных в табл. 2.11, 2.12 данных видно, что в 2006 г. затраты предприятия в сравнении с 2005 г. возросли на 29,9 %. В 2007 г. - на 6,0%, а к уровню 2006г. себестоимость снизилась на 18,41 %. Наибольший удельный вес в себестоимости занимают в 2005-2007 гг. материальные затраты (53,42% и 61,13 % соответственно), а в 2006 г. заработная плата (44,22 %). Структура себестоимости в 2007 г. показана на рис. 2.5.

|

|

|

|

|

|

|

|

|

|

Рис. 2.5. Структура себестоимости ООО «РИТМ» в 2007 г.

Определим затраты на рубль реализации услуг, используя формулу:

ЗР = С ґ 100 / V, (2.3)

где С — полная себестоимость реализованных услуг, руб.;

V — объем реализации услуг, руб.

ЗР04 5445008 / 5765380 ґ 100 = 94,44 коп.

ЗР05= 7174125 / 7328490 ґ 100 = 96,53 коп.

ЗР06= 5771576 / /7171730 ґ 100 = 80,48 коп.

Рассмотрим соотношение темпов роста производительности труда и средней заработной платы. Исходные данные для анализа приведены в табл. 2.13.

Таблица 2.13

Соотношение темпов роста производительности труда и заработной платы

| Показатели | 2005г. | 2006 г. | 2007 г. | |||

| Факт. | Факт. | в % к 2005 г. | Факт. |

в % к 2005 г. |

в % к 2006 г. | |

| 1.Объем продажи, руб. | 5765380 | 7328490 | 127,11 | 7171730 | 124,39 | 97,86 |

| 2.Фонд оплаты труда работников, руб. | 1822720 | 3128190 | 171,62 | 1224540 | 67,18 | 39,15 |

| 3.Численность работников, чел. | 21 | 18 | 85,71 | 13 | 61,9 | 72,22 |

| 4.Среднегодовая выручка 1 работника, руб. | 274541,9 | 407138,3 | 148,30 | 551671,5 | 200,94 | 135,50 |

| 5.Среднегодовая зарплата 1 работника, руб. | 86796,19 | 173788,3 | 200,23 | 94195,38 | 108,52 | 54,20 |

Нагляднее соотношение между темпами роста среднегодовой выручки одного работника и среднегодовой зарплаты одного работника к базисному 2005 г. будет видно на графике (рис. 2.6)

Для определения влияния соотношений между темпами роста выручки работника и средней заработной платы используем формулу:

(П) = (Lотч – Lбаз) ґ V, (2.4)

где Lотч, Lбаз - соотношение зарплаты на рубль реализации услуг в

отчетном и базисном периодах;

V - объем реализации услуг в отчетном периоде, руб.

Данные табл. 2.13 свидетельствуют о том, что в 2006 г. в сравнении с 2003 г. среднегодовая выручка одного работника возросла на 48,3 %, а среднегодовая зарплата возросла на 100,2 %.

Э (П) = ((3128190/7328490) - (1822720/5765380)) ґ 7328490 = 783073 руб.

В результате отставания темпов роста средней выручки от повышения оплаты труда, относительный перерасход фонда оплаты труда в 2006 г. составил 783073 руб. По данным табл. 2.13 в 2007г. по сравнению с 2005 г. среднегодовая выручка возросла на 100,94%, а среднегодовая заработная плата возросла лишь на 8,52%.

Э (П) = ((1224540/7171730) - (1822720/5765380)) ґ 7171730 = -1070413,6 руб.

В результате превышения темпов роста средней выручки работника над повышением оплаты труда, относительная экономия фонда оплаты труда в 2007 г. составила 1070413,6 руб.

По данным табл. 2.13 в 2007 г. по сравнению с 2006 г. среднегодовая выручка работника возросла на 35,5 %. Одновременно среднегодовая зарплата снизилась на 45,80 %.

Э (П) = ((1224540/7171730) - (3128190/7328490)) ґ 7171730 = -1859303,9 руб.

В результате относительная экономия фонда оплаты труда в 2007 г. в сравнении с 2006 г. составила 1859303,9 руб.

Проведем анализ динамики показателей прибыли предприятия с использованием данных формы № 2 «Отчет о прибылях и убытках» за 2006– 2007 гг. Результаты представим в табл. 2.14.

Таблица 2.14

Динамика показателей прибыли ООО «РИТМ»

| Показатели | Отчетный период 2007г. |

Аналогичный период 2006г. |

Отчетный период к 2006г. | |

| В руб. | В % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ (услуг) | 7171730 | 7328490 | -156760 | 98,00 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 5771576 | 7074125 | -1302549 | 81,58 |

| 3. Прибыль (убыток) от продажи | 1400154 | 254365 | 1145789 | 550,4 |

Из данных табл. 2.14 видно, что в 2007 году предприятием получена прибыль от реализации продукции в размере 1400154 руб., что больше на 1145789 руб. в сравнении с 2006 г., когда была получена прибыль от реализации в сумме 254365 руб. В отчетном периоде в сравнении с прошлым годом себестоимость продукции (услуг) составила 5771576 руб., снизившись на 1302549 руб. или на 18,42%, при этом выручка от реализации продукции снизилась лишь на 156760 руб. или на 2%, что свидетельствует об относительном снижении затрат на закуп товара, которые составили 96,53 коп. в 2006 г. и 80,48 коп. в 2007 г.

2.3 Анализ финансового состояния предприятия

В ходе финансового анализа предприятия изучают собственные и заемные источники средств, факторы влияющие на их размер, состояние запасов и затрат, оборачиваемость оборотных средств, состояние дебиторской и кредиторской задолженности. Основными источниками для проведения финансового анализа являются: баланс предприятия – форма №1, “Отчет о прибылях и убытках” - форма №2, статистическая отчетность, а также другие формы отчетности, прилагаемые к балансу.

Сравнительный аналитический баланс ООО «РИТМ» за 2005-2006 гг. представлен в табл. 2.15.

Таблица 2.15

Сравнительный аналитический баланс за 2005-2006 гг.

| Статьи баланса | 2005г. | 2006г. | Изменения | Темп роста, % | |||

| руб. | уд. вес, % | руб. | уд. вес, % | руб. | уд. вес, % | ||

|

АКТИВ 1.Внеоборот-ные активы 2.Оборотные активы |

2480000 2030000 |

54,99 45,01 |

2570000 2840000 |

47,05 52,5 |

90000 810000 |

- 7,94 7,49 |

103,63 139,90 |

| Баланс | 4510000 | 100 | 5410000 | 100 | 900000 | - | 119,96 |

|

ПАССИВ 3.Капитал и резервы 4.Долгосроч-ные обязательства 5.Краткосроч-ные обязательства |

2670000 - 1840000 |

59,2 - 40,8 |

3000000 - 2410000 |

55,45 - 44,55 |

330000 - 570000 |

3,75 - 3,75 |

112,36 - 130,98 |

| Баланс | 4510000 | 100 | 5410000 | 100 | 900000 | - | 119,96 |

Сравнительный аналитический баланс предприятия за 2006-2007 гг. приведен в табл. 2.16.

Итак, общая стоимость имущества предприятия (итог баланса) возросла в 2006 г. по сравнению с 2005 г. на 900000 руб. или на 19,96 %, а в 2007 г. по сравнению с 2006 г. на 1420000 руб. или на 26,25%; стоимость внеоборотных активов в 2006 г. по сравнению с 2005 г. увеличилась на 90000 руб. или на 3,63%, а в 2007 г. по сравнению с 2006 г. на 390000 руб. или 15,18%; оборотные активы уменьшили свою стоимость в 2006 г. по сравнению с 2005 г. на 810000 руб. или 39,90%, а в 2007 г. по сравнению с 2006 г. – на 1030000 руб. или 36,27 %.

Таблица 2.16

Сравнительный аналитический баланс за 2006-2007 гг.

| Статьи баланса | 2006 г. | 2007 г. | Изменения | Темп роста, % | |||

| руб. | уд. вес, % | руб. | уд. вес, % | руб. | уд. вес, % | ||

|

АКТИВ 1.Внеоборот-ные активы 2.Оборотные активы |

2570000 2840000 |

47,50 52,05 |

2960000 3870000 |

43,34 56,66 |

390000 1030000 |

-4,16 4,61 |

115,18 136,27 |

| Баланс | 5410000 | 100 | 6830000 | 100 | 1420000 | - | 126,25 |

|

ПАССИВ 3.Капитал и резервы 4.Долгосрочные обязательства 5.Краткосрочные обязательства |

3000000 - 2410000 |

55,45 - 44,55 |

3160000 - 3670000 |

46,27 - 53,73 |

160000 - 1260000 |

-9,18 - 9,18 |

105,33 - 152,28 |

| Баланс | 5410000 | 100 | 6830000 | 100 | 1420000 | - | 126,25 |

Величина собственного капитала в 2006 г. по сравнению с 2005 г. увеличилась на 330000 руб. или на 12,36%, а в 2007 г. по сравнению с 2006 г. - на 160000 руб. или на 5,33%. Заемный капитал в 2006 г. уменьшился по сравнению с 2005 г. на 40000 руб., или на 3,6%, а в 2007 г. по сравнению с 2006 г. - на 70000 руб. или 7,2%. Кредиторская задолженность увеличилась в 2006 г. по сравнению с 2005 г. на 610000 руб. или на 73,49 %, а в 2007 г. по сравнению с 2006 г. на 1330000 руб. или на 92,36%. Краткосрочные обязательства всего с учетом изменений заемного капитала увеличились в 2006 г. на 570000 руб. или 30,98 % в сравнении с 2005 г., и на 1260000 руб. или 52,28% в 2007 г. по сравнению с 2006 г.

Произведем сопоставление изменения итога баланса к изменениям финансовых результатов хозяйственной деятельности за анализируемый период. Сопоставим изменение валюты баланса с изменениями товарооборота предприятия. Рассчитаем прирост валюты баланса (Кв) по формуле:

Кв = Бк / Бн, (2.5)

где Бк – итог валюты баланса на конец отчетного периода (тыс. руб.);

Бн – итог валюты баланса на начало года (тыс. руб.).

Подставив значения, получим:

2006 г. Кв = 5410/4510 = 1,2

2007 г. Кв = 6830 / 5410 = 1,26.

Рассчитаем прирост объема реализации (Кv) по формуле:

Кv = Vк / Vн, (2.6)

где Vк – выручка от реализации за 2006 г. (тыс. руб.);

Vн – выручка от реализации за 2005г. (тыс. руб.).

Подставив значения, получим:

2006 г. Кv = 1,27 (7328490/5765380)

2007 г. Кv = 0,98 (7171730/7328490)

Таким образом получим, что в 2006 г. Кv >Кв, а в 2007 г. Кv < Kв, значит, за этот период использование финансовых результатов предприятия было менее эффективным, чем в предыдущем.

После определения общей характеристики финансового состояния и его изменения за отчетный период проведем анализ финансовой устойчивости предприятия. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

Определим тип финансового состояния анализируемого предприятия, для этого составим аналитическую таблицу для определения недостатка (-) или излишка (+) собственных оборотных средств для формирования запасов и затрат. Расчет показателей финансовой устойчивости предприятия за 2005 год представлен в табл. 2.17.

Таблица 2.17

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2005 г.

| Показатели |

На начало года (тыс.руб.) |

На конец года (тыс.руб.) |

Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 2520 | 2670 | -150 |

| 2. Внеоборотные активы (F) | 2140 | 2480 | -340 |

|

3. Собственные средства (стр.1 – стр.2) |

380 | 190 | +190 |

| 4. Долгосрочные кредиты и займы | - | - | - |

| 5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) | 380 | 190 | +190 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 1080 | 1010 | +70 |

|

7.Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) |

1460 | 1200 | +260 |

| 8. Запасы и затраты (Ез) | 190 | 220 | -30 |

|

9. Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) |

+190 | -30 | +160 |

| 10. Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) | +190 | -30 | +160 |

|

11. Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) |

+1270 | +980 | +290 |

|

12.Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) |

(1; 1; 1) | (0; 0; 1) | - |

Как видно из табл. 2.17, у анализируемого предприятия на конец 2005 г. сложилось неустойчивое финансовое состояние (III тип). В табл. 2.18 проведем расчет финансовой устойчивости ООО «РИТМ» в 2006 г.

Таблица 2.18

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2006 г.

| Показатели |

На начало года (тыс.руб.) |

На конец года (тыс.руб.) |

Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 2670 | 3000 | -330 |

| 2. Внеоборотные активы (F) | 2480 | 2570 | -90 |

|

3. Собственные средства (стр.1 – стр.2) |

190 | 430 | -240 |

| 4. Долгосрочные кредиты и займы | - | - | - |

| 5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) | 190 | 430 | -240 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 1010 | 970 | +40 |

|

7. Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) |

1200 | 1400 | -200 |

| 8. Запасы и затраты (Ез) | 220 | 840 | -620 |

|

9. Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) |

-30 | -410 | -380 |

| 10. Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) | -30 | -410 | -380 |

|

11. Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) |

+980 | +560 | +420 |

|

12. Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) |

(0; 0; 1) | (0; 0; 1) | - |

Расчет трехкомпонентного показателя типа финансовой ситуации в 2007 г. приведен в табл. 2.19.

Из таблицы 2.18, 2.19 видно, что на протяжении 2006-2007 гг. у ООО «РИТМ» сложилось неустойчивое финансовое состояние (III тип).

Таблица 2.19

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2007 г.

| Показатели |

На начало года (тыс.руб.) |

На конец года (тыс.руб.) |

Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 3000 | 3160 | -160 |

| 2. Внеоборотные активы (F) | 2570 | 2960 | -390 |

|

3. Собственные средства (стр.1 – стр.2) |

430 | 200 | +230 |

| 4. Долгосрочные кредиты и займы | - | - | - |

|

5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) |

430 | 200 | +230 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 970 | 900 | +70 |

|

7. Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) |

1400 | 1100 | +300 |

| 8.Запасы и затраты (Ез) | 840 | 970 | -130 |

|

9.Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) |

-410 | -770 | -360 |

|

10.Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) |

-410 | -770 | -360 |

|

11.Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) |

+560 | +130 | +430 |

|

12.Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) |

(0; 0; 1) | (0; 0; 1) | - |

Для окончательного восстановления финансовой устойчивости может быть предложена оптимизация структуры пассивов и увеличение оборачиваемости запасов и затрат, при необходимости их реализации.

Проведем оценку и расчеты коэффициентов рыночной устойчивости предприятия. Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Они рассчитываются на определенную отчетную дату баланса и рассматриваются в динамике.

1) Коэффициент автономии (Ка) равняется отношению собственных оборотных средств к общей величине основных источников формирования запасов. Определяется по формуле:

Ка = Ис / В, (2.7)

где Ис – источники собственных средств, тыс.руб.;

В – итог баланса, тыс.руб.

Коэффициент автономии показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение Kа > 0,5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия приводящей к снижению зависимости предприятия от заемных источников финансирования и оценивается положительно. Произведем расчеты коэффициента автономии в 2005-2007 гг.

Ка 2005 г. = 2670/4510 = 0,59;

Ка 2006 г. = 3000 / 5410 = 0,55;

Ка 2007 г. = 3160 / 6830 = 0,46.

Расчеты показывают, что большая часть имущества предприятия формировалась за счет собственных источников, т.к. их доля составляла: в 2005 г. 59%; в 2006 г. 55% в общем итоге баланса. За 2007 г. большая часть имущества формируется за счет заемных источников, поскольку доля собственных источников снизилась на 9% и составила 46% в общем итоге баланса. Это свидетельствует об увеличении финансовой зависимости предприятия.

2) Коэффициент соотношения заемных и собственных средств (Кз/с) – это отношение величины обязательств предприятия к величине его собственных средств. Данный коэффициент рассчитывается по формуле:

Кз/с = Rp + K / Ис, (2.8)

где Rp – заемные средства, тыс. руб.;

К – обязательства, тыс. руб.;

Ис – источники собственных средств, тыс.руб.

Нормальное ограничение для коэффициента соотношения заемных и собственных средств приемлемо, когда Кз/с < 1.

Подставив значения, произведем соответствующие расчеты:

Кз/с 2005 г. = (1010+830)/2670 = 0,68;

Кз/с 2006 г. = (970+1440)/3000 = 0,80;

Кз/с 2007 г. = (900+2770)/3160 = 1,16

Полученные результаты свидетельствуют о том, что в 2005 – 2006 гг. финансовое состояние предприятия стабильно, т. к. источники собственных средств имеют наибольший удельный вес (Кз/с < 1). К 2007 г. финансовое положение ухудшилось, нестабильно т.к. К з/с > 1.

3) Коэффициент соотношения мобильных (оборотных) средств и иммобилизованных средств (Ко/и) вычисляется делением оборотных активов на иммобилизованные:

Ко/и = оборотные активы (Ез + Rа) / F, (2.9)

где F – основные средства и вложения, тыс. руб.

Подставив значения в формулу, получим:

Ко/и 2005 г. = 2030/2480 = 0,82;

Ко/и 2006 г. = 2840 / 2570 = 1,11;

Ко/и 2007 г. = 3870 / 2960 = 1,31.

4) Коэффициент маневренности равняется отношению собственных оборотных средств организации к реальному собственному капиталу. Определяется по формуле:

Kм = собственные оборотные средства (Ис - F) / Ис, (2.10)

Он показывает, какая часть собственного капитала организации находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких- либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение K ~ 0,5.

Произведем расчет данного коэффициента в 2005-2007 гг.:

Км 2005 г. = (2670-2480)/2670 = 0,07;

Км 2006 г. = (3000-2570) / 3000 = 0,14;

Км 2007 г. = (3160-2960) / 3160 = 0,06.

5) Коэффициент обеспеченности собственными средствами (Косс).

Косс = (Капитал и резервы – ВА)/ОА. (2.11)

Косс 2005 г. = (2670000 – 2480000)/2030000 = 0,09.

Косс 2006 г. = (3000000 – 2570000)/2840000 = 0,15.

Косс 2007 г. = (3160000 – 2960000)/3870000 = 0,05.

Нормативное значение данного коэффициента: Косс ≥ 0,1

По полученным коэффициентам финансовое состояние предприятия оценивается как неблагополучное или можно сказать рискованное, т.к. более 80% собственных средств предприятия вложено в недвижимое имущество (наименее ликвидные активы) и только 20% от общей стоимости вложено в оборотные средства (наиболее ликвидные активы). В связи с этим оборотные активы в основной массе формируются за счет заемных средств.

Далее проведем анализ платежеспособности и ликвидности предприятия. Предприятие считается платежеспособным при отсутствии краткосрочной задолженности бюджету, банкам, поставщикам, по выплате заработной платы и прочим кредиторам. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для оценки степени платежеспособности рассчитаем коэффициенты ликвидности:

1) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может погасить предприятие в ближайшее время. Показатель рассчитывается по формуле:

Кал = (ДС + КФВ) / КО, (2.12)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства, тыс. руб.;

КФВ - краткосрочные финансовые вложения, тыс.руб;

КО – краткосрочные обязательства, тыс.руб.

Нормальное ограничение Кал > 0,2, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20 % краткосрочных обязательств предприятия, или другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место в отчетную дату, может быть погашена за 5 дней (1: 0,2).

Подставив значения в формулу, получим:

Кал 2005 г. = 1030/1840 = 0,56;

Кал 2006 г. = 1150 / 2410 = 0,48;

Кал 2007 г. = 1960 / 3670 = 0,53.

Расчеты показывают, что предприятие на начало 2005 года в состоянии оплатить 56% наиболее срочных обязательств, а на конец 2006 г. - 48% данных обязательств, а на конец 2007 г. – 53 %, т.е. у предприятия прослеживается положительная динамика Кал > 0,2. Однако следует отметить, что Кал характеризует платежеспособность на дату составления баланса.

2) Коэффициент текущей ликвидности (коэффициент покрытия) отражает прогноз платежеспособности на относительно отдаленную перспективу. Показатель рассчитывается по формуле:

Кп = (ДС+ КФВ + КДЗ + З) / КО, (2.13)

где З – запасы с учетом НДС, тыс.руб.;

Нормальное ограничение показателя: Кп > 2.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению не удовлетворительной структуры баланса», утвержденным Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 № 31-р. Официально рекомендованный норматив для показателя следует признать несколько завышенным, но, несомненно, он должен быть больше единицы.

Подставив значения, получим:

Кп 2005 г. = 2030/1840 = 1,10;

Кп 2006 г. = 2840 / 2410 = 1,18;

Кп 2007 г. = 3870 / 3670 = 1,05.

Анализ коэффициента покрытия в динамике на 2005-2007 г.г. показал, что на протяжении анализируемого периода в случае реализации предприятием всех оборотных активов, оно смогло бы полностью покрыть свои краткосрочные обязательства. Однако, следует отметить, что расчетные коэффициенты ниже установленного значения, причем, значение коэффициента с 2005 г. по 2007 г. ухудшилось и составляет 1,05 или 105%. Это означает, что в перспективе при условии сохранения тенденции к ухудшению данного коэффициента, предприятие не сможет погасить своих краткосрочных обязательств, несмотря на привлечение для погашения всех оборотных активов. Также следует отметить, что с законодательной позиции предприятие считается неплатежеспособным, так как полученные коэффициенты ниже нормативного уровня, т. е. Кп < 2.

3) Коэффициент критической ликвидности (Ккл) показывает ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Он определяется по формуле:

Ккл = ДС + КДЗ / КО (текущие пассивы), (2.14)

где ДС - денежные средства, тыс. руб.;

КДЗ – краткосрочная дебиторская задолженность, тыс. руб.;

КО – краткосрочные обязательства, тыс. руб.

Подставив значения, получим:

Ккл 2005 г. = (1030+780)/1840 = 0,98;

Ккл 2006 г. = (850+1150)/2410 = 0,83;

Ккл 2007 г. = (940+1960)/3670 = 0,79.

Нижним нормальным ограничением считается, когда Ккл > 1, означая, что денежные средства и предстоящие поступления от деятельности должны покрывать долги.

Анализ коэффициентов критической ликвидности в динамике на 2005-2007 гг. показал, что на протяжении анализируемого периода предприятие не имело достаточных денежных средств, а также предстоящих поступлений от дебиторов для погашения в ближайшей перспективе краткосрочных обязательств. Расчетные коэффициенты ниже нормы, причем значение коэффициента Ккл в 2007 г по сравнению со значением Ккл в 2005 г. ухудшилось и составляет 0,79. Это означает, что в перспективе при условии полного погашения дебиторской задолженности предприятие может погасить лишь 79 % краткосрочных обязательств.

4) Коэффициент общей платежеспособности. Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Коп = АП / ОП, (2.15)

где АП - активы предприятия тыс. руб.;

ОП - обязательства предприятия, тыс. руб.

Произведем расчет общей платежеспособности предприятия:

Коп 2005 г. = 4510/1840 = 2,45;

Коп 2006 г. = 5410 / 2410 = 2,24;

Коп 2007 г. = 6830 / 3670 = 1,86.

Анализ коэффициента общей платежеспособности за 2005-2007 гг. показал, что на протяжении анализируемого периода в случае реализации предприятием всех оборотных, а также внеоборотных активов, оно смогло бы полностью покрыть все свои обязательства. На начало анализируемого периода Коп = 2,45 выше нормального значения, однако к концу периода значение коэффициента ухудшилось и составило Коп = 1,86, т.е. снизилось на 0,59.

Результаты расчетов сведем в табл. 2.20.

Таблица 2.20

Финансовые коэффициенты ООО «РИТМ»

| Наименование | 2005 г. | 2006 г. | 2007 г. | Нормативные значения |

| 1.Коэффициент автономии (Ка) | 0,59 | 0,55 | 0,46 | ≥ 0,5 |

| 2.Коэффициент отношения заемных и собственных средств (Кз/с) | 0,68 | 0,80 | 1,16 | ≤ 1 |

| 3.Коэффициент соотношения мобильных и иммобилизованных средств (Ко/и) | 0,82 | 1,11 | 1,31 | |

| 4.Коэффициент маневренности (Км) | 0,07 | 0,14 | 0,06 | 0,5 |

| 5.Коэффициент абсолютной ликвидности (Кал) | 0,56 | 0,48 | 0,53 | > 0,2 |

| 6.Коэффициент текущей ликвидности (покрытия (Кп)) | 1,10 | 1,18 | 1,05 | ≥ 2 |

| 7.Коэффициент критической ликвидности (Ккл) | 0,98 | 0,83 | 0,79 | ≥ 1 |