Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Дипломная работа: Структурна перебудова економіки України перехідного періоду

Дипломная работа: Структурна перебудова економіки України перехідного періоду

МІНІСТЕРСТВО ОСІТИ ТА НАУКИ УКРАЇНИ

ЧЕРКАСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ІМЕНІ БОГДАНА ХМЕЛЬНИЦЬКОГО

Кафедра економічної теорії

Кваліфікаційна робота

СТРУКТУРНА ПЕРЕБУДОВА ЕКОНОМІКИ УКРАЇНИ ПЕРЕХІДНОГО

ПЕРІОДУ

Студентка 4 курсу, групи

спеціальності 6.050100 –

економічна теорія

Науковий керівник

Черкаси 2009

Зміст

Вступ. 3

Розділ 1. Теорія структурної перебудови економіки перехідного періоду 7

1.1 Суть та завдання структурної перебудови перехідних економік. 7

1.2 Теоретичні підходи до визначення пріоритетів структурної перебудови перехідних економік. 14

Розділ 2. Аналіз структурних змін в економіці україни. 26

2.1 Структурна перебудова: галузевий аспект. 26

2.2 Вплив структурних змін на технологічний розвиток. 38

2.3 Оцінка процесів структурної перебудови економіки України. 51

Розділ 3. Оптимізація механізмів проведення структурної перебудови економіки україни. 61

3.1 Шляхи вдосконалення структурних змін у промисловості 61

3.2 Напрямки технологічного оновлення економіки. 71

3.3 Інструменти підвищення конкурентоспроможності продукції 79

Висновки. 87

Список використаних джерел. 90

Вступ

Актуальність теми. Наприкінці ХХ ст. – початку ХХІ ст. країни з перехідною економікою опинились у дуже невигідних умовах для досягнення міжнародної конкурентноздатності. З одного боку, перехід від центрально-планової до ринкової економіки і відповідна трансформація відносин власності та інституційної структури вимагає значних економічних втрат: руйнація усталених господарських зв`язків, функціонування грошово-кредитної системи, механізмів державного регулювання на початковому етапі перехідного періоду зумовлюють масові вивільнення виробничих потужностей та робочої сили в ряді галузей, стагнацію інвестиційних програм, втрату ринків збуту національними виробниками. Формування нової господарської системи в країнах з перехідною економікою відбувається з різними втратами часу та ресурсів, в залежності від вихідних умов та ефективності впровадження реформ. З іншого боку, перехідний період в постсоціалістичних країнах по часу співпав із вибухоподібними постіндустріальними змінами в господарстві розвинених країн. Дев`яності роки ХХ ст. – це період формування “нової економіки”, що базується на створенні принципово нових галузей господарства, масовому впровадженні сучасних інформаційних та комунікаційних технологій в традиційні виробництва. Вирішальним фактором міжнародної конкурентноздатності стає технологічна перевага – здатність створення нових знань та швидкість їх впровадження в господарській діяльності.

За таких умов, протягом останнього десятиріччя більшість постсоціалістичних країн виявились неспроможними до одночасного реформування інституційної та технологічної структури економіки, і були стрімко відкинуті на периферію світового господарства. В особливо важкому становищі опинились країни-колишні республіки СРСР, зокрема і Україна, де ринкові реформи не закінчені, а перехідний період затягується. На сьогоднішній день для України першочерговим завданням є здійснення структурної перебудови, здатної одночасно з інституційними реформами забезпечити технологічне оновлення економіки у відповідності з міжнародними вимогами конкурентноздатності. Якщо Україна запізниться з вирішенням цього завдання, їй гарантоване місце в числі країн-аутсайдерів на довгі роки.

Теоретичним та прикладним проблемам здійснення структурної перебудови економіки, ролі держави в цьому процесі приділяється велика увага. Особливої актуальності вони набули протягом останнього десятиліття під впливом інтенсивних структурних змін як в розвинених країнах, так і в перехідних економіках. Методологічні основи аналізу економічної структури та структурних змін в економіці закладені в роботах таких видатних економістів, як К. Маркс, Л. Вальрас, Дж.Б. Кларк, В. Парето, Є. Домар, Р. Харрод, Л. Канторович, В. Немчинов, В. Леонтьєв, Р. Солоу, Е. Денісон, Дж. Кендрік, Л. Пазінетті, К. Фрімен.

Різнобічні аспекти структурної перебудови в перехідних економіках досліджувались в працях сучасних економістів. Питання реформування інституційної структури економіки (відносини державного та приватного секторів економіки, розвиток малого та середнього бізнесу, інфраструктура ринкової економіки) - досліджували Дж. Сакс, Я. Корнаї, Л. Абалкін, С. Шаталін, А. Чухно, І. Лукінов, А. Шегда; галузевої структури економіки - В. Геєць, Б. Кваснюк, Дж. Росс, Ф. Шерер, В. Коломойцев; відтворювальної структури - А. Гальчинський, А. Ілларіонов, Ю. Бажал; зовнішньоекономічної структури – О. Ельянов, Ю. Адно, В. Мельянцев, Ю. Пахомов; технологічної структури - Ю. Яременко, Ю. Яковець, С. Глазьєв, В. Іноземцев.

Зв’язок роботи з науковими програмами, планами, темами. Тема роботи досить тісно пов’язана з науковими планами і програмами кафедри економічної теорії. Дослідження, що здійснюється у цій кваліфікаційній роботі знаходиться у контексті науково-дослідної роботи, кафедри економічної теорії за темою: “Соціально-економічні наслідки ринкових перетворень в постсоціалістичних країнах”.

Мета і задачі дослідження. Метою роботи є розробка теоретичних положень щодо структурної перебудови економіки України в умовах перехідного періоду, необхідних для подолання технологічної відсталості та досягнення рівноправних економічних зв`язків з постіндустріальним світом.

У відповідності до поставленої мети були визначені наступні завдання:

визначити суть та завдання структурної перебудови перехідних економік;

проаналізувати структурні зміни в економіці України;

запропонувати напрямки подолання структурної кризи в економіці України та пріоритети її структурної перебудови.

Предмет і об’єкт дослідження. Об`єктом дослідження є структурні зміни в економіці та роль держави в цих процесах. Предметом дослідження є особливості структурної перебудови перехідних економік під впливом нових вимог до міжнародної конкурентноздатності, зумовлених постіндустріальними змінами в економіці провідних країн світу.

Методологічні основи дослідження. При дослідженні даної проблеми було використано такі загальнонаукові та специфічні методи: діалектичного матеріалізму, наукової абстракції, економіко-статистичні, метод порівняння, аналізу і синтезу та ін. При написанні роботи були опрацьовані такі джерела: наукові статті, монографії, статистичний щорічник.

Практичне значення одержаних результатів даного дослідження полягає у тому, що одержані результати, щодо впливу ринку на розвиток товарного господарства, функціонування різних видів ринків та їх стан, можуть бути використані як додатковий теоретичний матеріал для поглибленого вивчення тем з економічних дисциплін, тісно пов’язаних з розвитком ринкових відносин.

Структура та обсяг роботи. Структура кваліфікаційної роботи обумовлена логікою дослідження. Вона складається з вступу, основної частини, яка містить три розділи і вісім параграфів, висновків, списку використаних джерел, 6 таблиць, 1 рисунка.

Розділ 1. Теорія структурної перебудови економіки перехідного періоду

1.1 Суть та завдання структурної перебудови перехідних економік

Суть структурних перетворень полягає у наділенні виробничих і обслуговуючих підприємств функціями самоуправління виробництвом, у створенні відповідних умов для їх реалізації. Донедавна державні підприємства працювали під централізованим управлінням держави і, будучи своєрідними елементами державного апарату, крім продуктивних, виконували й соціальні функції без грошових обмежень. їхня діяльність фінансувалася централізовано, через розподіл грошових доходів інших підприємств. Підприємства із соціалістичною структурою (частково державною власністю, нечіткою приватизацією) за відсутності законодавства щодо захисту капіталовкладень не здатні залучити зовнішній капітал для модернізації. Можливості держави теж обмежені, оскільки централізований перерозподіл грошових доходів інших підприємств неможливий.

Структура (від лат. structura - будова, розміщення, порядок) - це сукупність стійких зв`язків об`єкта, що забезпечують його цілісність та збереження основних властивостей при зовнішніх та внутрішніх змінах. Структура як філософська категорія є консервативною частиною явища чи процесу. Пропонується наступна класифікація структурних зрізів національної економіки [3, 19]:

галузевий (за видами економічної діяльності), що характеризує виробничу спеціалізацію даної країни;

технологічний, що показує рівень використання досягнень науково-технічного прогресу в національній економіці;

відтворювальний, що відображає оптимальність матеріально-речових та вартісних пропорцій економіки країни;

інституційний, що характеризує сприятливість середовища для ведення господарської діяльності в країні;

зовнішньоекономічний, що характеризує обсяг та якість міжнародних економічних зв`язків країни;

Структурна перебудова - зміна політичного, державного, економічного мислення з метою оптимізації пропорцій зайнятості в управлінні та економіці, капіталі та його розміщенні на території країни та отримання обсягу і структури національного продукту, адекватного внутрішнім потребам і міжнаціональному товарообміну.

Головною метою структурних перетворень є виробництво ВВП загалом і на душу населення, в якому переважатимуть продукти кінцевого призначення відповідно до потреб населення та імпорту. Структура ВВП зумовлена структурою продуктивних сил і задіяного основного та інших видів капіталу. З огляду на це реструктуризація має початися зі зміни структури капіталу і його організаційних форм, з мобілізації капіталовкладень і підприємизації. З досвіду ринкових країн і специфіки сформованої в Україні економічної системи її реструктуризація спрямовується на [7,4]:

виховання у всіх суб'єктів ринку, зокрема у керівної ланки, усвідомлення необхідності поєднання приватних, колективних, державних і національних інтересів;

мобілізацію грошових ресурсів і капіталовкладень, контроль за рухом грошей, капіталів і товарів;

створення малих і середніх підприємств як основи виробництва переважної частини ВВП.

Здійснення структурних реформ залежить передусім від уявлення про процес реформ. Серед українських промисловців і політиків поширена думка, що теперішня ситуація є обмеженою в часі кризою економічної системи, подібною до тих, які часто траплялися і долалися з 1960 по 1980 рік. Насправді - це не тимчасова криза, а наслідок незворотного розриву між соціалістичним економічним устроєм, в якому виробництво і потреби координувалися державою, і постсоціалістичною добою, в якій цю координуючу функцію виконують ціни і можливість розпоряджатися коштами, тобто йдеться не про короткострокову кризу, а про радикальну зміну виробничої системи, в процесі якої буде радикально реформовано структуру кожного підприємства.

Неспроможність вітчизняних підприємств і механізму економіки загалом задовольнити національні потреби спричинені невідповідністю їх організації вимогам об'єктивних економічних законів. У колишньому СРСР підприємства були комплексними самодостатніми складовими державного апарату, які, крім продуктивних, виконували численні соціальні функції й водночас значною мірою були наділені владними і контрольними повноваженнями політичного характеру. З крахом командно-адміністративної системи вони втратили свою внутрішню цілісність і у своїй колишній формі неспроможні залучити зовнішній капітал для модернізації, а можливості держави щодо цього вкрай обмежені.

Організація виробництва загалом є системою заходів щодо цілеспрямованого поєднання і використання праці, основного капіталу, оборотного капіталу і грошових ресурсів. Йдеться про встановлення між ними таких кількісних і якісних співвідношень (пропорцій), які за обсягом і структурою створюваного національного продукту відповідали б обсягу і структурі суспільних потреб. Існуюча організація виробництва в Україні зберігає форми і риси, успадковані від радянської системи господарювання. Сутність цієї системи полягала у створенні так званого єдиного народногосподарського комплексу на основі суспільної власності на засоби виробництва та єдиного централізованого управління. Цей народногосподарський комплекс мав стати матеріально-технічною базою розв'язання всіх соціальних проблем. При цьому потреби людини, колективу і суспільства, з одного боку, і організацію виробництва для задоволення цих потреб - з іншого визначала держава. Вважалося, що лише держава з її всебічним контролем за виробництвом здатна забезпечити планомірний і пропорційний розвиток господарства, дотримання режиму економії, матеріально-технічне постачання, ефективність виробництва, розв'язання соціальних проблем через планування виробництва, розподілу обміну і споживання [1,168].

З допомогою централізованих методів господарювання вдавалося концентрувати великі кошти, здійснювати капітальні вкладення, створювати потужний науково-технічний, інтелектуальний і виробничий потенціали. За своїми формами організація виробничих процесів відповідала усім вимогам і напрямам виробництва у світовій економіці: спеціалізації, кооперуванню і комбінуванню виробництва.

Однак організаційний і технологічний аспекти спеціалізації, кооперування і комбінування виробництва не поєднувалися з найголовнішим фактором - економічним, зокрема не враховували економічної ефективності виробництва, економічної ефективності управління ним тощо. Внаслідок цього промислове виробництво розвивали здебільшого екстенсивними методами, тобто завдяки простому кількісному збільшенню маси матеріальних, сировинних, енергетичних ресурсів і живої праці для виробництва продукції або виконання певної роботи. Ефективність вимагала високої віддачі і доцільності в організації народного господарства на основі інтенсифікації всіх галузей з метою підвищення продуктивності праці. У практиці роботи підприємств підвищення ефективності означає досягнення високих результатів у виробничій діяльності за найменших матеріальних, трудових і грошових ресурсів. Екстенсивними методами господарювання досягти ефективності виробництва неможливо. Тому дедалі більша кількість підприємств ставали збитковими (за даними 2001 р., в Україні їх було понад 40%), не відшкодовували своїх виробничих витрат і постійно потребували пільгових кредитів або дотацій з бюджету. Сама ж система виробництва, як свідчить практика переходу до ринку в Україні, є надто інертною і неспроможною до швидких організаційних, технологічних та економічних перетворень [8,4].

Структуру національної економіки розглядають як систему окремих видів матеріального виробництва і сфери послуг, які взаємопов'язані між собою і забезпечують національні, політичні, державні, соціальні та інші інтереси в суспільстві.

На структуру економіки України впродовж її історичного розвитку впливали тривала політична й економічна залежність; обмеження й утиски національного розвитку українців та інших національних меншин; потреби на міжнародному ринку здебільшого в продукції української видобувної промисловості, в енергетичних ресурсах, сільськогосподарській продукції тощо.

Наслідком цього є те, що існуюча структура економіки України характеризується некомплектністю і переважанням виробництва засобів виробництва і напівфабрикатної продукції над виробництвом предметів споживання, надмірним екстенсивним розвитком гірничовидобувної промисловості, неефективним використанням електроенергії, відсталістю агропромислового сектору та національно-територіальною структурою виробництва.

Економіка України перебуває у стані стагнації (застій у виробництві та інфляція), спричиненій значною мірою структурною кризою. Народне господарство України складається з великих, тісно взаємопов'язаних галузей матеріального виробництва, об'єднаних за однорідністю виробництв у комплекси: паливно-енергетичний, металургійний, машинобудівний, хіміко-лісовий, агропромисловий, будівельний, транспортний і соціальний. Структура виробничих комплексів зберігає орієнтацію на випуск продукції для виробничого споживання. У промислових комплексах переважають матеріале - та капіталомісткі галузі. На сьогодні відшкодування поточних матеріально-виробничих витрат становить у середньому 60-65% від вартості всієї валової продукції. Відповідно зменшується частка продукції для задоволення кінцевих господарських і соціальних потреб, тобто ВВП.

Це є свідченням того, що деформація структури виробництва, неврахування потреб народу призводить до деформації структури ВВП. Витрачаються зайві кошти на завезення товарів першої необхідності, які можна було б виробляти в Україні, з-за кордону. Виробничі промислові комплекси мають слабко розвинуту «малу економіку» (супутні малі підприємства для виробництва товарів на споживчий ринок) [16,245].

Отже, економіка України потребує радикальної структурної перебудови, яка за своєю сутністю є складною.

Розпочавши реформи, Україна зіткнулася зі складною проблемою - необхідністю зміни національно-кадрової та економічної структури, оскільки від колишньої командно-адміністративної системи вона успадкувала і відповідний спосіб мислення, і здеформовану економіку. Це виявлялося у:

пануванні єдиної соціальної ідеології, однопартійної комуністичної системи, суспільної власності на засоби виробництва, однотипної централізованої системи управління державою і економікою, розподілом та обміном національного продукту;

переважанні екстенсивно-інтенсивного методу господарювання, за якого безконтрольно використовувалися праця і капітал, природні ресурси і земля, обсяг виробництва зростав за рахунок додаткового залучення праці і капіталу, а не за рахунок створення і впровадження новітніх засобів виробництва і технологій;

прагненні перетворення СРСР на військову наддержаву. Для реалізації цієї мети найцінніші ресурси країни - наукові, сировинні, валютні - спрямовувалися на потреби військово-промислового комплексу на шкоду виробництву споживчих і експортних товарів.

Отже, складові виробничої функції (праця і капітал) збільшувалися для виробництва товарів і послуг базового і військового характеру. Держава була і замовником, і споживачем продукту, який відповідав її ідеологічним і політичним стратегічним планам. Унаслідок цього сформувалася розбалансована економіка в усіх республіках колишнього СРСР, у тому числі й в Україні, щодо відповідності структури національного продукту структурі потреб головного споживача - населення. Україна у величезному обсязі виробляла сталь, електроенергію й продукти хімічної промисловості і водночас відчувала дефіцит житла, одягу, продуктів, меблів і побутової теле-, радіотехніки. Таким чином, поряд з невиправдано масштабною важкою і військовою промисловістю існувала слабка цивільна економіка (соціальний комплекс) зі зношеними основними фондами і застарілими технологіями.

Логіка структурних перетворень є такою [34,156]:

втілення в життя ідеології національної демократії та формування на її основі національно свідомої людини економічної з національно-громадянською позицією щодо розбудови національно-громадянського суспільства та ринкової економіки;

створення державного, правового і економічного механізму, які б забезпечили мобілізацію кредитних та інвестиційних ресурсів для пріоритетних сфер національної економіки з метою змін структури національного капіталу і національного продукту щодо потреб внутрішнього споживання та міжнаціонального товарообміну;

формування лідерів у політичній і господарській сферах, які сповідують національно-демократичні принципи і здатні обстоювати радикальні перетворення у сфері політичної демократи та лібералізації господарської діяльності і яких готові підтримати лідери розвинутих країн та міжнародні фінансові організації.

Структурні зміни є болючими, оскільки мають своїм наслідком закриття частини підприємств і безробіття. Тому будь-які структурні реформи повинні супроводжуватися створенням нових форм соціальної підтримки на зразок системи грошової допомоги у разі безробіття та курсів перекваліфікації.

Визначення напрямів структурних перетворень залежить від усвідомлення стану економіки, розуміння теорії макроекономіки, суті й процесу реформ. В Україні поки що домінує думка, що сучасний стан економіки обмежений кризою економічної системи і найближчим часом його буде подолано. Тобто мислення політиків, чиновників, промисловців інерційно зберігає соціалістичну основу, що позначається на інерції самої економічної системи. Сучасний стан економіки є не тимчасово кризовим, а наслідком незворотного розриву між соціалістичним економічним устроєм, в якому виробництво і розподіл координувалися державою, і переходом до ринку, в якому координуючу функцію виконують ціни, підприємництво, можливість вільно розпоряджатися коштами. У перехідний період мали відбутися радикальні зміни виробничої системи. Цього в Україні не сталося передусім тому, що ринкове економічне мислення не утвердилося ні у сфері управління, ні у сфері виробництва. За таких умов марно сподіватися на економічне зростання, оскільки воно є результатом цілеспрямованої та збалансованої державної політики реформ, що передбачає активізацію процесів виробничої функції.

1.2 Теоретичні підходи до визначення пріоритетів структурної перебудови перехідних економік

Структура економіки в її широкому розумінні охоплює всі сфери людської діяльності - від макро- до мікроекономічного рівня.

Це не тільки галузева макроструктура в моделі міжгалузевого балансу за схемою "затрати-випуск". Вона, безумовно, є найважливішою і навіть основною ланкою, своєрідним ядром загальної структури економіки. До речі, розгорнута економіко-математична модель міжгалузевого балансу в його динамічній будові, що відображає міжгалузеві потоки, і сьогодні вважається визначним досягненням економічної думки у справі пізнання кількісних структурних зрушень в економіці. За допомогою такої моделі групою науковців під керівництвом професора В. Леонтьева проведено фундаментальне дослідження довготермінових структурних зрушень в американській економіці.

Вагомий внесок у розкриття цієї проблеми зроблено російськими й українськими вченими, за якими залишається певний пріоритет у створенні та використанні блочної моделі шахматного балансу. Вперше розгорнутий міжгалузевий баланс за матрицею повних затрат на випуск кінцевих продуктів складено й опубліковано у 20-і роки статистиками Росії під керівництвом П. Попова. Перший баланс народного господарства за 1923/24 р. було надруковано в 1926 р. Не можна не відзначити великий внесок у розробку теорії економічних структур академіків В. Немчинова і М. Федоренка [9,75].

Звітні міжгалузеві баланси виробництва й розподілу продукції в народному господарстві колишнього СРСР за 1987, 1988 і 1989 pp. було розроблено в агрегованій моделі груп галузевих структур, вкладених у шахматну матрицю 12x12. Ці матеріали частково опубліковано в статистичному щорічнику за 1990 р. Проте, на жаль, цінність цих міжгалузевих балансів не значна, оскільки надто укрупнене агрегування галузей не розкриває дійсну міжгалузеву структуру балансу повною мірою. До того ж, у них не дістала відображення надто таємна за тих часів сфера ВПК, у тому числі - найбільш науко- і капіталомісткі галузі воєнної промисловості. В ті роки вона мала досить високу частку в загальносоюзних затратах фінансових (включаючи валютні), матеріальних і трудових (включаючи інтелектуальні) ресурсів. Обсяг і структура ВПК значною мірою характеризували загальну систему тоталітарного устрою держави. Тим часом у звітних балансах повноту міжгалузевого руху вартісних і матеріальних ресурсів не відображено належним чином.

Єкономіст О.В. Чаянов стверджував, що “для кожного виду діяльності в кожний заданий момент часу існує оптимальна організація та розмір господарських елементів, а також міжгосподарських зв`язків, фінансових та матеріальних потоків, в результаті чого досягається органічне злиття людського та речового факторів виробництва, ефективне функціонування в усіх ланках господарської системи”. Структурна ефективність економіки в роботі класифікується на статичну та динамічну складові – відповідно ефективність існуючої структури та ефективність структурних змін. Існуюча структура економіки більш актуальна для вивчення за умов її стабільного стану. Відповідно, дослідження ефективності структурних змін важливі для вивчення перехідного стану економіки, коли зміни в структурі більш відчутні. Структурні зміни настільки ефективні, наскільки швидко вони призводять до виникнення бажаних економічних структур [11,46].

В Україні статистичні органи обчислювали звітні міжгалузеві баланси за ті самі роки за аналогічними методологією і методикою, а тому й мали такі самі кінцеві результати й недоліки, як у загальносоюзних балансах. У 1991-1994 pp. Мінстат України продовжував розробляти звітні міжгалузеві баланси, але скоротивши їх до 4 груп галузей ("промисловість", "будівництво", "сільське і лісове господарство", "інші галузі" - з підсумками сукупних затрат у сфері матеріального виробництва, в оцінках за фактично діючими цінами). Ці матеріали публікуються в статистичних щорічниках. Скорочення шахматного балансу до розміру 4x4 ще більше знецінило такі важливі аналітичні розробки. Правда, в структуру міжгалузевого балансу за 1994 р. було добавлено, крім зазначених груп галузей, "транспорт і зв'язок", "Торгівля та громадське харчування, заготівлі, матеріально-технічне постачання та збут". Введено також графи "Особисте" і "суспільне" споживання, а також "експорт" і "сальдо експорту (+), імпорту (-). І все ж вони (наші міжгалузеві баланси) недостатньо повно і точно відображають дійсну галузеву структуру економіки України, а тим більше - в оцінках за фактично діючими цінами, коли шалені темпи інфляції та спаду виробництва далеко не рівномірні в різних виробничих і обслуговуючих сферах. Процеси гіперстагфляції ще більшою мірою деформували структуру міжгалузевих потоків. Найвищими темпами виробництво скорочувалося в галузях, які працюють безпосередньо на споживчий ринок і задоволення соціальних потреб суспільства (у легкій і харчовій промисловості, у промисловості по випуску побутової техніки, у різноманітних сферах послуг тощо). Водночас галузі малоефективної (і навіть неефективної) важкої індустрії не тільки не знизили, а навпаки - за рахунок штучного підвищення монопольних цін збільшили свою частку в загальноекономічній структурі та посідають у ній провідне місце [15,90].

У цих міжгалузевих балансах не відображається внутрішня сутність формування складної системи ринкових взаємозв'язків, які діють сьогодні, на етапі хаотичного переходу до сучасної ринкової економіки. У схемах балансу відсутні блоки змін у формах власності та господарювання, у співвідношенні великих, середніх і малих господарських структур, які заповнюють різні ринкові ніші. В структурних змінах не менш важливу роль відіграє виявлення впливу деталізованих сфер виробничої, соціальної та ринкової інфраструктур, а також функціонування різноманітних ринків (оптових і роздрібних) на структурний динамізм усього народного господарства. В системі централізованого управління економікою все це вкладалося до однозначної адміністративно-розподільної схеми. І якщо в промисловості, сільському господарстві та державній торгівлі ще мали місце обмежені ринкові відносини, з встановленими державою плановими цінами, то, наприклад, ринки грошей і цінних паперів, праці та нерухомості тощо взагалі були відсутні.

Сьогодні в Україні відбувається досить бурхливий процес формування системи ринків у різних формах, притаманних перехідному періодові. Але, на жаль, поки що вони є далекими від сучасних цивілізованих ринків, які склалися і діють в економічно розвинутих країнах. Скоріше, наші нові ринки нагадують "дикі ринки" середньовіччя. Вони не захищені відповідним державним законодавством. На них панують рекет і шахрайство, хабарництво, крадіжки, спекуляція, вкрай низька торгова культура. Незважаючи на це, ринкові структури, незалежно від їх досконалості й якісних параметрів, входять важливою складовою до загальноекономічної структури. її невід'ємною частиною є й банківсько-фінансова система, що виконує дуже важливі соціально-економічні функції, в яких заінтересовані всі юридичні та фізичні особи, все суспільство.

Розробка звітних міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ситуаціях, балансові розрахунки за розміром матриці 4x4 або 6x6 майже нічого не дають для глибинного, системного аналізу стану справ у звітному періоді, не кажучи вже про структурне прогнозування. Величезні зусилля висококласних статистиків Мінстату України, затрати на виконання відповідної роботи не компенсуються належними кінцевими результатами. На мій погляд, ця досить трудомістка і складна робота має бути переведена на якісно нову науково-технічну й методологічну базу [17,245].

Ще складніше і важче здійснювати в умовах економічного та валютно-фінансового хаосу досить вірогідне моделювання структурної перебудови економіки за допомогою міжгалузевих прогнозних балансів. Тому ніхто їх сьогодні всерйоз не розробляє, та й заінтересованого замовника на них немає. Міністерство економіки України, яке б могло бути основним споживачем макроекономічних прогнозів, задовольняється простішими розрахунками, що базуються переважно на інтуїції та експертних оцінках фахівців.

Міжгалузевий прогнозний баланс - це досить копітка справа, що вимагає точної інформації, відповідної кваліфікації виконавців, вірогідних прогнозних нормативів і оцінок, якісно нових методів моделювання. На це потрібні значні затрати, які ніхто не виявляє бажання нести. Більш того, збагатіла верхівка суспільства і його владні структури скоріше зацікавлені не розкривати дійсного стану справ, а представляти його в завуальованому, штучно прикрашеному вигляді.

Між тим, загострення кризи вимагає всебічного аналізу стану економіки і ефективності діючих структур, достовірної оцінки їх якісних параметрів, факторіального впливу на кінцеву результативність роботи. При цьому особливо важливо знати механізм діяння в кількісних оцінках позитивного і негативного впливу об'єктивних і суб'єктивних факторів на економічний розвиток - Необхідно, спираючись на наявний ресурсний потенціал та реальні інвестиційні можливості, визначати стратегічні напрями прогнозних варіантів ефективної структуризації економіки з обов'язковим урахуванням майбутньої кон'юнктури і місткості внутрішнього й зовнішніх ринків. І тут прогнозні міжгалузеві баланси могли б відігравати важливу роль.

Основним оціночним критерієм моделювання структурної переорієнтації є приріст додаткового ефекту, забезпечення конкурентоспроможності макроекономічних структур і господарських систем у ринковому середовищі. Відомо, що процеси диверсифікації капіталу, активізації інвестиційної та інноваційної діяльності швидко дають реальний ефект у ринковій конкуренції та економічних інтересах при наявності відповідних знань і умінь щодо практичного здійснення ринкових трансформувань, включаючи трансформування банківсько-фінансових структур. Проте справді прогресивні структурні зрушення відбуваються за умови використання науково обґрунтованих прогнозів з вибором (за оціночним критерієм економічного росту) із багатьох можливих варіантів найвигіднішого.

Нехтувати прогнозуванням і плануванням у ринковій економіці не слід. Навпаки, в нових умовах їх роль значно підвищується (і особливо - в трансформаційний період) - з тим, щоб не допускати економічного хаосу й руйнування, регресивних структурних і дезінтеграційних зрушень. Діяння регулюючих ринкових механізмів повинні доповнюватися державним правовим та економічним регулюванням, без чого успішна модернізація економіки, її структурне трансформування під споживчий попит і задоволення соціальних потреб людини та суспільства не відбудуться або відбуватимуться надто довго.

Свобода вибору економічної (підприємницької) та й політичної діяльності людини в демократичному суспільстві аж ніяк не звільняє її від державних правових і економічних регуляторів (включаючи макроструктурні зрушення, здійснювані в загальнодержавних інтересах). Це не суперечить діянню механізму вільного ринку. В структурній політиці держави особливе місце займає мікроструктура, з її ринковим регулюванням і неминучим впливом на макроструктуру. І навпаки - зміни у макроструктурі справляють зворотний вплив на формування конкурентоспроможних господарських форм. При цьому структурні макро- і мікрогосподарські зрушення повинні одночасно сприяти розвиткові ефективних кооперованих та інтегрованих взаємозв'язків по горизонталі й вертикалі.

Таким чином, з багатогранної сукупності різнорівневих економічних структур формується кінцева структурна модель усієї економіки. Вона може бути ефективною або неефективною. Під впливом НТП і мінливої кон'юнктури споживчого ринку структурна модель ринкової економіки стає динамічнішою, вимагаючи відповідної системи управління та регулювання соціально-економічних процесів при органічному поєднанні ринкового й адміністративного механізмів у системі сучасного менеджменту, без якого жодна господарська та ринкова структура не може працювати високоефективно. Для реалізації регулюючої функції ринкової кон'юнктури в структурному і якісному оновленні виробництва потрібними є активні управлінські рішення та дії, пошук і використання необхідних інвестиційних джерел, цілеспрямоване використання інвестицій з метою забезпечення якомога швидших темпів їх віддачі, одержання додаткового прибутку та формування прогресивних господарських структур [23,54].

Будь-яка економічна система ґрунтується на природному потенціалі країни, раціональності його залучення до господарського і ринкового оборотів, збереженні природи, підвищенні родючості землі та відновленні інших відтворюваних ресурсів, які експлуатуються. Необхідні інвестиції та поточні затрати на охорону природного середовища (зокрема - земельних ресурсів і рослинного світу, водного і повітряного басейнів) від забруднення повинні забезпечуватися тими господарськими структурами, які безпосередньо експлуатують та забруднюють довкілля. Введення цих ресурсів безпосередньо до ринкового обороту вимагає особливо ретельного законодавчого і виконавчого обґрунтування даного процесу з позицій обов'язкового збереження й примноження їх якісних властивостей, а також формування нової системи відносин, яка б виключала їх втрату як основного національного багатства країни. Це принципове питання, що зачіпає інтереси держави, суспільства і кожної людини.

Оскільки сьогодні Українська держава перебуває в складному економічному і фінансовому стані відсутності необхідних господарських нагромаджень та активної інвестиційної діяльності, то доводиться досить ретельно обирати структурні пріоритети, тобто визначати сфери першочергового, випереджаючого розвитку високоприбуткових галузей і систем господарювання. Це може і повинно бути забезпечено за рахунок внутрішніх (підприємницьких) нагромаджень державного і місцевих бюджетів, внутрішніх кредитних ресурсів, а також залучення іноземних інвестицій. Проте одночасно треба законодавчим шляхом максимально направляти капітал підприємницьких і комерційних структур (включаючи банківський та "тіньовий") в інвестиції для оновлення й розвиток національного товаровиробництва експортоспроможного та імпортозаміщуючого напрямів, середнього й малого бізнесу, формування спеціалізованих, кооперованих, корпоратизованих та інтегрованих високотоварних господарських систем, які б могли успішно діяти в межах національних і транснаціональних ринкових просторів [24,67].

Марксистсько-ленінська економічна теорія, досліджуючи структурні проблеми колишнього СРСР, розподіляла суспільне виробництво в основному на дві групи: група «А» - виробництво засобів виробництва і група «Б» - виробництво предметів споживання. Сфера послуг взагалі не входила до економічної структури. Крім цього, найважливішим є випередження розвитку засобів виробництва порівняно з розвитком предметів широкого вжитку.

Як стало відомо, такі пояснення були особливо необхідні генералітетові військово-промислового комплексу, діяльність якого замовчувала радянська статистика у звітах галузевих промислових міністерств і відомств.

Раціональність цієї теорії полягала в тому, що вона робила пріоритетним розвиток окремих напрямків науково-технічного прогресу. Однак, через недостатню увагу до сфери споживання і послуг, її напрацювання не визначали рівень добробуту народу.

Головною особливістю структурних змін у народному господарстві України, які повинні бути визначені та здійснені, є те, що вони не традиційного характеру, зв'язаного з входженням у черговий кон’юнктурний цикл, як це було в інших країнах (США, ФРН, Японія та ін). Тому при формуванні нової структурної моделі не треба «зациклюватися» на сьогоденних аспектах розвитку і проблемах окремих галузей чи регіонів. Завдання полягає у формуванні цілком нової структури народного господарства, яка змінюватиме фундаментальні основи. Час до вирішення такого завдання вимірюється десятиріччями [33,245].

Економічна наука не розробила теорії структурного повороту, яка має загальне значення для обґрунтування галузевих, тимчасових, динамічних та інших напрямків. Тільки сьогодні почали досліджувати аспекти структурних зрушень країн з перехідною економікою. Однак з поля зору науковців випадають нові країни зі своїми особливостями (країни колишнього СРСР, колишньої Югославії).

Фундаментальний характер майбутніх перетворень в економіці України зумовлює необхідність аналізу на мікро-, мезо- і макрорівнях. У межах мікроекономічного рівня особливо важливим є обґрунтування механізму пристосування домашніх господарств і підприємств до мінливих ринкових умов. Значною мірою їх реструктуризація визначається на галузевому і народногосподарських рівнях.

Теоретичні посилання, орієнтовані на мезорівень, дають можливість обґрунтувати інтрасекторний поворот. Він діє на потенціал технічного прогресу галузі, в т. ч. на розвиток галузевої науки, освоєння і взаємопроникнення нових продуктів, процесів і організаційних форм. У свою чергу, інтрасекторний структурний поворот пов'язується з народногосподарською диспозицією, тому що окремі підприємства або галузі можуть варіювати, наприклад, заробітну плату або процентні ставки відповідно до макроекономічних рамочних умов.

Структурні зміни всіх рівнів тісно взаємозв'язані. Тому теорія структурного повороту формулює не тільки принципи обґрунтування окремих ланок, а й їх інтеграцію. В основу покладена «теорія секторного структурного повороту». Вона розвиває ідею трисекторної побудови галузей, відповідну до їх значення у процесах економічного розвитку. У первинному секторі згруповані галузі аграрної та сировинної спрямованості, для яких характерна середня інтенсивність технічного прогресу і мала еластичність попиту щодо прибутків. Вторинний сектор об'єднує галузі, які виробляють ремісничо-технічну продукцію з середньою еластичністю попиту щодо доходів та високою інтенсивністю технічного прогресу. І третинний сектор, об'єднуючи сферу послуг й інфраструктуру народного господарства, набуває зростаючого значення для забезпечення економічного зростання.

Долучення «секторної теорії» до економічних умов України призводить до того, що прийнята в цій теорії послідовність розвитку (первинні продукти; промислово-технічні продукти; послуги) не може бути застосована в усіх країнах. У «чистому» вигляді вона «працює», очевидно, тільки в доіндустріальних країнах, які повинні забезпечити певний рівень зростання доходів, перед розвитком промисловості. Не можна відкласти «на потім» і розвиток послуг, тому що без добре організованої банківської системи, без сучасної інфраструктури виробництва неможливо здійснити структурний поворот. Сьогодні теоретики чомусь забули, що повоєнна Німеччина почала будувати нову економіку при підтримці плану Маршалла, налагоджуючи насамперед грошово-кредитну систему, транспорт і зв'язок. Характерною особливістю України є те, що вона має вищий рівень розвитку науки і техніки, ніж виробничий потенціал. У цих умовах, якщо взяти за основу структурного повороту класичний варіант секторної теорії, Україна повинна пожертвувати своїм науково-технічним потенціалом для того, щоб через одне-два десятиліття почати його створювати знову, а для цього вже треба буде щонайменше століття. Тому секторні процеси необхідно проектувати не за схемою ланцюгової реакції, а за паралельною і змішаною схемами при випереджаючому розвиткові пріоритетного сектору і пріоритетних галузей різних секторів.

Досвід трансформації народних господарств постсоціалістичних країн свідчить, що в структурних процесах велику роль може відігравати регіональний зріз певної країни. Особливо це характерно для великих країн, до яких належить і Україна з її територією і населенням, відповідно: 603 тис. кв. км і 52,8 млн. осіб. Приклад Китаю з його вільними господарськими зонами і вільними містами свідчить, що можливий швидкий розвиток будь-якого сектору в окремому регіоні країни з наступним перенесенням ефекту на решту. У виробленні національної моделі структурного повороту застосовують економетричні методи. Але їх роль не можна переоцінювати. Треба мати на увазі певну наявність економетричних обґрунтувань, основаних на екстраполяції минулого досвіду. У завданнях з докорінною зміною базису такі моделі в основному можуть широко використовуватися для мікроекономічного рівня і менше - на мезорівні.

Моделювати структурний поворот на мікроекономічному рівні можна дедуктивними методами. Насамперед необхідно визначити кінцеву мету. Згідно з поставленою метою треба добирати способи їх досягнення. При цьому спочатку виявляються внутрішні ресурси, які необхідно приймати за постійні характеристики. Потім аналізують потреби в залученні іноземних інвестицій. Останній аспект може мати вирішальне значення для формування загальної моделі структурного повороту й особливо щодо термінів його реалізації, тому що сучасна історія доводить неможливість «самому» докорінно змінити свою структуру. Достатньо згадати план Маршалла для ФРН, план «Німецької єдності» для колишньої НДР, участь Сінгапуру і Тайваню в китайських перетвореннях і т. ін.

Розділ 2. Аналіз структурних змін в економіці україни

2.1 Структурна перебудова: галузевий аспект

Оцінка різних міжнародних інституцій і експертів свідчать, що в здійсненні трансформаційних процесів Україна відстала від усіх країн Східної та Центральної Європи, Росії і колишніх країн, які входили до складу СРСР. Зокрема, за оцінкою Світового банку реконструкції та розвитку із 25 європейських країн тільки Грузія, Азербайджан і Туркменістан за критеріями вирішення проблем приватизації, реструктуризації підприємств, формування політики цін, організації конкуренції, розвитку торгівлі, валютного ринку і банків отримали оцінки, аналогічні з Україною.

Сучасна економіка України характерна деформованою структурою виробництва і низьким технічним рівнем. Це є наслідком економічної радянського уряду, який протягом кількох десятиліть спрямовував усі резерви на розвиток галузей важкої промисловості на збиток соціальній сфері і підприємствам, які випускали споживчі товари.

З 80-х років XX ст. в Україні уповільнилися темпи зростання обсягів промислового виробництва. З початку 90-х років фізичний обсяг промислової продукції скорочувався, а ціни підвищувалися, незважаючи на те, що в період з 1995 по 2001 рік кількість промислових підприємств збільшилася з 8850 до майже 10 000. Екстенсивне розширення промислового виробництва не було забезпечене екстенсивним зростанням числа зайнятих (навпаки, воно скоротилося з 7 до 4 млн. осіб), що також певною мірою спричинило гальмування темпів зростання обсягів виробництва, підвищення затратності, зниження рентабельності. Інтенсивні методи господарювання не набули широкого застосування, і тому високі темпи зростання основних виробничих фондів (вони перевищили всі динамічні показники, що стосувалися факторів промислового виробництва, хоч фондовіддача в промисловому виробництві знизилася, як і продуктивність праці) не забезпечили належної віддачі. Різко зростав прибуток підприємств за рахунок інфляції. Цей процес триває і негативно позначається на ефективності виробництва і продуктивності праці (табл.2.1) [13,18].

Таблиця 2.1

Виробництво продукції промисловості за основними галузями, %

| Галузі промисловості | роки | ||

| 1985 | 1998 | 2001 | |

| Електроенергетика | 3,2 | 16,5 | 14,1 |

| Паливна | 7,2 | 11,6 | 10,9 |

| Чорна металургія | 12,6 | 22,9 | 20,6 |

| Кольорова металургія | 1,2 | 1.6 | - |

| Хімічна і нафтохімічна | 6,1 | 6,4 | 6,9 |

| Машинобудівна і металообробна | 28,4 | 15,1 | 11,5 |

| Деревообробна і целюлозно-паперова | 2,8 | 1,7 | - |

| Будівельних матеріалів | 3,6 | 3,3 | - |

| Легка | 11,6 | 1,5 | 1,6 |

| Харчова | 18,7 | 14,9 | 19,1 |

| Інші | 4,6 | 4,5 | 9,8 |

Дані табл.2.1 показують, що динаміка структури виробництва промислової продукції в Україні має тенденцію до збільшення частки продукції чорної металургії, електроенергетики, паливної промисловості та зменшення частки галузей легкої промисловості, і ця тенденція зберігається.

Перехід від існуючої в Україні структури і динаміки промислової продукції до структури, яка відповідала б потребам національної економіки, пов'язаний зі значними труднощами: Майже 70% промислової продукції становлять напівфабрикати і продукція базових виробництв, а продукція соціального виробництва (товари кінцевого споживання), що с основою товарної маси для споживчого ринку і задоволення потреб населення, - лише 30%. З огляду на це метою реструктуризації є зміна співвідношення продукції базових і соціальних виробництв хоча б у пропорції 50: 50, а це потребує подолання стереотипів політичного та економічного мислення на всіх рівнях влади та управління, забезпечення політичних, економічних, інституційних передумов отримання кредитних ресурсів і прямих капіталовкладень у промисловість в сумі 25-30 млрд. дол. [20,39].

Зміна структури промислової продукції рівнозначна зміні структури промислового капіталу і технологій. Причини загальноекономічної, а відтак і політичної кризи в Україні закорінені в успадкованій нею від командно-адміністративної системи промисловості, для якої характерними були [26,86]:

1) НТП за державно-монополістичної власності. Розгорнута політика індустріалізації, здебільшого в базових галузях промисловості, гігантоманія у важкій індустрії поглинали основні капіталовкладення і сприяли зростанню затратності всієї економіки і технологічному застою в малій промисловості. Піднесення промислового виробництва в ранні періоди соціалістичного будівництва базувалося на розвитку металургії, важкого машинобудування, військово-промислового комплексу. Нарощування потужностей саме цього сектору промисловості тривало до кінця 80-х років;

2) технологічна пов'язаність практично всіх галузей промисловості України з підприємствами республік колишнього СРСР. Після проголошення ними незалежності ці зв'язки було розірвано, і підприємства (відтак і галузі) охопила виробнича криза. Галузі, роль яких у виробництві знизилася, посилювали структурну кризу. Міжгалузеві зв'язки в Україні налагоджувалися повільно, і в 1992 - 1993 pp. всі галузі народного господарства - енергетична, сировинна, продовольча, екологічна тощо - опинилися в структурній кризі. Подорожчання сировини й енергії через сировинну та енергетичну кризу негативно позначилося передусім на галузях, що залежали від імпорту енергоресурсів, комплектуючих. І як наслідок - збільшення дефіциту платіжного балансу, зростання витрат виробництва (зокрема, щодо енерго- і матеріаломісткої продукції). Поглиблення екологічної кризи внаслідок монопольної діяльності державних підприємств унеможливлює в окремих регіонах України подальший економічний розвиток без вжиття відповідних заходів, які потребують значних коштів, а отже, гальмує розширення виробництва через зменшення капіталовкладень, відсутність розвинутої національної валютно-фінансової системи. Це спричинило фінансово-грошову і кредитну кризу;

3) існування усуспільненої власності. В таких умовах було взято курс на перехід до ринку через лібералізацію підприємництва, цін тощо, тобто запозичено модель ринкової економіки розвинутих країн, яка базується на приватній власності й на розширенні ініціативи виробників щодо саморегулювання економіки. Однак не було створено відповідних умов для розвитку приватної власності та інфраструктури, що посилило негативні тенденції у промисловості і в усіх інших галузях економіки. Скорочення виробництва продукції промисловості мало своїм наслідком зменшення валового внутрішнього продукту, який у 2001 р. становив лише третину від рівня 1991 р. Через зниження ефективності і продуктивності суспільної праці зменшилися ресурси для задоволення потреб суспільного виробництва і формування фондів розширеного відтворення та реалізації соціальних програм.

На початок 2002 р. темпи промислового виробництва дещо зросли і становили 4-5% на рік, що свідчить про появу тенденції до стабілізації економіки. Перепоною на цьому шляху є надмірна зорієнтованість директорів державних промислових підприємств на відновлення технологічних зв'язків, які існували до розпаду СРСР, входження України в економічний союз із країнами СНД тощо. Річ у тому, що такі заходи неспроможні забезпечити реструктуризацію промислового капіталу, впровадження нових технологій та виробництво конкурентоспроможної на світових ринках продукції. Країни СНД та їх підприємства не володіють інвестиційним капіталом, новими технологіями і самі потребують щонайменше розширення співпраці з розвинутими ринковими країнами для реструктуризації своїх економік. Вона потрібна і Україні, хоч відкидати економічну, технологічну, інвестиційну співпрацю між країнами СНД також невиправдано. Однак вона є найпліднішою у сфері науково-технічних досліджень, впровадження інноваційним техніко-технологічних проектів, які за виробничими параметрами не гірші від світових аналогів [37,146].

Економіка ринкових країн здебільшого має соціальну зорієнтованість. Метою організації виробництва дедалі більше стає задоволення соціальних потреб населення, а галузі економіки, що виробляють матеріальні і духовні цінності, відносять до комплексу соціальних виробництв.

Соціальний комплекс об'єднує галузі національної економіки, за ефективністю яких роблять висновок про стан економічної політики у сфері виробництва, забезпечення матеріальними і грошовими ресурсами розвитку соціальної сфери, цивілізованість і гуманність суспільства загалом.

Соціальний комплекс - комплекс галузей сфери виробництва і сфери послуг, який забезпечує виробництво товарів і послуг для населення. Рівень розвитку соціального комплексу визначається вмінням управляти державою, володінням економічними законами, пристосуванням форм і методів господарювання до їх вимог. До соціального комплексу належать: підприємства, що виробляють товари масового вжитку; сфера послуг; споживчий ринок; доходи і рівень життя населення.

Структура соціального комплексу має відображати структуру потреб і попиту населення. Розвиток соціального комплексу залежить від державної, економічної, інвестиційної політики та діяльності уряду. Як і галузі промисловості, він потребує відповідної реструктуризації.

До комплексу підприємств, що випускають товари масового вжитку, входять харчова, легка, машинобудівна, деревообробна, хімічна промисловість, промисловість будівельних матеріалів.

Найбільші потужності мають харчова і легка промисловість - 37% від усіх промислових підприємств.

Харчова промисловість є складовою агропромислового комплексу. Охоплює такі галузі: м'ясна, молочна, крохмальна, кондитерська промисловість та ін. Забезпечує 19% вартості промислової продукції і посідає друге місце після металургії та металообробки.

Обсяг випуску харчової промисловості за період 2000 – 2002 pp. мав тенденцію до зростання в середньому на 6 – 7% на рік, що свідчить про деяке пожвавлення у цьому секторі української економіки. З одного боку, це пов'язано з тим, що Україна має достатню сировинну базу, з іншого - продукція харчової промисловості є предметом щоденного вжитку. Це прискорює товарно-грошовий оборот і стимулює виробництво [45,245].

М'ясна промисловість - одна з провідних у харчовій індустрії. У 90-ті роки XX ст. в Україні значно знизилася її ресурсна база - зменшилося поголів'я худоби на 70%, застаріли технології переробки м'яса, зносилися основні фонди. Забезпечення конкурентоспроможності продукції м'ясної промисловості на світових ринках можливе за створення необхідних правових та інвестиційних умов, розширення птахівництва, посилення процесів підприємизації та корпоратизації галузі, державного сприяння.

Молочна промисловість складається з маслоробної, сироварної, молочноконсервної галузей, виробництва продуктів з незбираного молока. Тісно пов'язана з сільськогосподарським сектором. Потужності задіяні на 10 - 15% через нестачу молочної сировини та низькі закупівельні ціни. Галузь потребує оновлення капіталу, технологій, ринків збуту продукції за межами України, оскільки спроможна конкурувати на європейських і світових ринках.

Цукрова промисловість налічує понад 190 цукрових заводів. Має належну сировинну базу і, отже, дешеву сировину. Необхідне оновлення основних фондів, технологій, підвищення закупівельних цін, поліпшення якості цукру, його фасування. Назріло завдання підприємизації і корпоратизації, що могли б забезпечити конкурентоспроможність продукції галузі [51].

Борошномельно-круп'яна промисловість забезпечена сировинною базою, оскільки Україна традиційно є відомим виробником зернових культур. На часі оновлення капіталу, технологій, підвищення закупівельних цін на сировину, підприємизація і корпоратизація, підвищення конкурентоспроможності, розширення асортименту продукції.

Консервна промисловість має належну сировинну базу. Потребує підприємизації, корпоратизації, капітальних вкладень, розширення асортименту і поліпшення якості продукції, підвищення закупівельних цін на сировину.

Олійна промисловість виробляє рослинні жири та продукти на їх основі. Доцільним є скорочення експорту насіння олійних культур і створення привабливих інвестиційних, економічних та правових умов виробництва кінцевого продукту і збільшення експорту готової продукції.

Аналогічними є проблеми реструктуризації крохмальної, кондитерської промисловості і виробництва безалкогольних напоїв. Новітні технології та відповідні капіталовкладення уможливили б відновлення випуску вітчизняних фруктових напоїв, зокрема соків, вод та ін. Важливим для розв'язання завдань, що стоять перед цими галузями, є розвиток кооперації у сфері заготівель, переробки, транспортування, а також фінансування розвитку харчової промисловості загалом.

На легку промисловість припадає 1,6% від загального обсягу виробництва. Понад 4 тис. підприємств, що входять до її складу, забезпечують [50,93]:

переробку льону-довгунця, конопель, вовни;

виробництво шовкових, бавовняних, льняних, вовняних тканин;

випуск нетканих матеріалів, конопле-джутових, сітков'язаних виробів;

випуск текстильної галантереї;

виробництво трикотажної, вовняно-повстяної, швейної продукції;

виготовлення натуральних і штучних шкір, штучного хутра, хутрових виробів, взуття.

Стан галузей легкої промисловості - складний, вони важко пристосовуються до ринку.

Текстильна промисловість більшу частину сировини імпортує. Щодо конкуренції має такі переваги:

відносно великі основні фонди деяких комбінатів, які наприкінці 80-х - на початку 90-х років було оснащено сучасним обладнанням;

близькість до західноєвропейських ринків (3-4 дні транспортування вантажним автомобілем);

відносно низький рівень заробітної плати (приблизно 100 дол. на місяць) за високої кваліфікації зайнятих.

У більшості з 260 текстильних підприємств у процесі розукрупнення досягнуто значних успіхів. Невисока капіталомісткість галузі полегшує модернізацію обладнання. В середньотерміновій перспективі текстильна промисловість завдяки спеціалізації та поліпшенню якості продукції має необхідний потенціал для розширення виробництва і спрощення експортного регулювання та послаблення монопольних позицій. Збільшення критичних імпортних квот країнами ЄС сприяли б полегшенню цього процесу.

Швейна промисловість має висококваліфіковані кадри моделювання і пошиття одягу. Відчуває брак підприємливості та ініціативи, підтримки з боку держави та банківських установ. Потребує посилення підприємизації, корпоратизації, створення маркетингових підрозділів, забезпечення оборотними засобами.

Взуттєва промисловість забезпечена кадрами з моделювання і пошиття взуття. Потребує технічного і технологічного оновлення, розвитку маркетингу, підвищення якості продукції та її асортименту. Здатна завоювати внутрішній ринок за здійснення підприємизації та корпоратизації.

Щодо шкіряної промисловості то набуті навики вичинки шкіри в галузі високі. Для налагодження високоякісного виробництва необхідне технічне й технологічне оснащення галузі та механізм зведення до мінімуму експорту сирої шкіри, поліпшення технологічних зв'язків з підприємствами взуттєвої промисловості.

Машинобудівна промисловість потребує великих капітальних вкладень, зокрема для створення технологій виробництва побутової техніки, інших виробів тривалого користування. Лише за таких умов спроможна витіснити з внутрішнього ринку імпортні товари.

Деревообробна промисловість має кваліфікованих працівників. Потребує підприємизації, корпоратизації, капіталовкладень, збільшення обсягу виробництва меблів, створення маркетингових структур і активного пошуку ринків.

Хімічна промисловість забезпечує виробництво побутової хімії. Необхідні технічне і технологічне оновлення, зниження витрат виробництва, підприємизація та корпоратизація.

Промисловість будівельних матеріалів виробляє для широкого вжитку фасований цемент, гіпс, оздоблювальні, покрівельні матеріали, будівельне скло, вікна, двері та ін. Поступається асортиментом зарубіжним фірмам. Потребує великих капіталовкладень у виробництво будівельних матеріалів за європейськими стандартами, підприємизації та корпоратизації.

Найскладнішою є проблема неплатоспроможності більшості населення, підприємств, держави. На кінець 2002 р. взаємозаборгованість підприємств становила більш як 22 млрд. грн., зовнішня заборгованість - 14 млрд. дол., заборгованість із заробітної плати, пенсій, стипендій - понад 10 млрд. грн. Для усунення дефіциту грошової маси уряд здійснює «м'яку» емісію, що має своїм наслідком «м'яку» інфляцію - 20-30% на рік [51].

В Україні недостатньо розвинуте виробництво багатьох видів непродовольчої продукції, бракує необхідної сировини, зокрема для легкої промисловості (ввозиться 100% бавовни, 80% натуральних волокон, 70% вовни, тканин та ін). Країни СНД зменшують, а в багатьох випадках припиняють постачання матеріалів, сировини в Україну, що призводить до скорочення виробництва товарів широкого вжитку і культурно-побутового призначення. Українські підприємства більшу частину готової продукції змушені вивозити за бартером в обмін на сировину і матеріали, щоб мати змогу продовжувати виробництво. Обсяг товарних ресурсів знижується, значна їх частина з торговельних баз надходить на чорний ринок, вивозиться за кордон, і як наслідок - зниження внутрішнього роздрібного товарообігу.

Стійкість грошових доходів і видатків населення значною мірою визначається рівнем розвитку сфери платних послуг. В Україні дедалі помітнішою є тенденція до посилення ролі цього сектору економіки у зростанні добробуту, культурного рівня населення.

У 1995-2001 pp. істотно збільшено потенціал надання послуг через залучення до цієї галузі діяльності підприємств майже всіх галузей національної економіки. Водночас масштаби і темпи розвитку платних послуг в Україні не відповідають зрослому останніми роками попиту на них. Обсяги їх реалізації забезпечують задоволення потреб населення лише на 53% від регіонального нормативу, що істотно нижче, ніж у товарах народного споживання.

Ситуацію може поліпшити створення спільних з іноземними фірмами підприємств сфери послуг, однак їхня кількість поки що незначна. Здебільшого вони зорієнтовані на надання за валюту побутових, транспортних, готельних, туристичних і медичних послуг іноземним громадянам.

В Україні відчутний дефіцит товарної маси. З року в рік зменшується велика народногосподарська цінність - вторинна сировина, розбазарюються природні ресурси. І як наслідок - незбалансованість народного господарства та його галузей, загострення соціальних проблем. Підприємства (об'єднання) формально є самостійними, а по суті, у виробничо-фінансовому плані, - підпорядковані міністерствам і відомствам. Відсутність розвинутого фондового ринку посилює їхню залежність від головних відомств, гальмує, а нерідко й унеможливлює оптимальне формування виробничих фондів і ефективне їх використання. Лобіюється продаж українських підприємств російському капіталу, а не сучасним підприємствам країн ЄС. В існуючих цінах ігнорується закон вартості, дискримінується праця в аграрній сфері та видобувних галузях. Виникли суттєві відмінності між номінальним і реальним нагромадженням, що гальмують необхідне оновлення матеріально-технічної бази підприємств на основі НТП.

Вилучення у підприємств понад 85% отриманого ними прибутку (в розвинутих країнах цей показник не перевищує 1/3) є соціально та економічно невиправданим, робить неможливим госпрозрахунок.

Стан забезпечення населення продукцією вітчизняного виробництва не поліпшується. Скорочується виробництво товарів народного споживання, збільшується дефіцит, купівля товарів про запас, зростають ціни. Попри зменшення Україною поставок за кордон, заборону вивезення окремих видів продукції, зупинити зменшення товарних ресурсів і зниження рівня споживання багатьох видів продукції не вдалося. З огляду на це необхідно запобігти зниженню виробництва товарів народного споживання регулюванням процесу виробництва, надходження і використання сировинних і товарних ресурсів, їх ввезення і вивезення.

Період 90-х років позначений значним зниженням темпів зростання виробництва національного доходу, дедалі більшою «тінізацією» економіки, зокрема сфери розподілу і перерозподілу національного доходу, поглибленням розшарування в суспільстві: збагачення тих, хто впливає на розподільчі відносини, і зубожіння більшості населення.

Загальна маса валового випуску у 2000 р. порівняно з 1997 р. зросла в 1,82 раза, проміжного споживання - в 1,86, валової доданої вартості - в 1,77, а ВВП - в 1,81 раза. Однак темпи виробництва ВВП з 1995 по 1999 рік мали тенденцію до зниження. Кожного наступного року темп приросту ВВП був менший від попереднього. Лише у 2000 р. порівняно з 1999 р. обсяг виробництва ВВП зріс на 5,8%. Аналогічною була тенденція виробництва ВВП на душу населення. У зв'язку з від'ємним показником природного приросту населення в Україні ВВП на душу населення у 2000 р. порівняно з 1999 р. зріс на 6,7% [51].

У ВВП частка оплати праці найманих працівників за цей період зросла в 1,43 раза, частка ВВП за рахунок податків - в 1,62 раза, а частка ВВП за рахунок збільшення валового прибутку - в 2,13 рази [51].

Співвідношення цих індексів засвідчує, що ВВП в Україні передусім зростав не за рахунок збільшення виробництва фізичного обсягу товарів, робіт і послуг, а за рахунок підвищення цін на них, що мало наслідком зниження реальної купівельної спроможності виробників і населення.

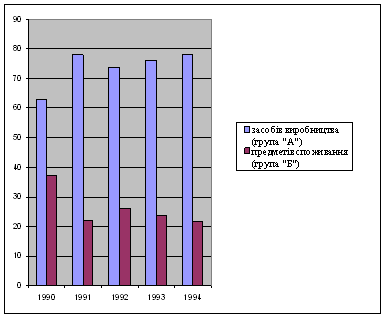

Особливістю розвитку промисловості України є те, що з 60-х до 90-х років XX ст. тут здійснювалася політика інтенсивного розвитку галузей базового комплексу (виробництво засобів виробництва) і як наслідок - зменшувалася частка продукції соціального комплексу. Це спричинило певні диспропорції у сфері споживання, оскільки на споживчому ринку відчутним був дефіцит товарів народного споживання. Наприкінці 80-х - на початку 90-х років відбулося помітне наближення темпів зростання виробництва засобів виробництва і виробництва предметів споживання, навіть перевищення темпів зростання останніх. У 1990 p., наприклад, порівняно з 1985 р. темпи зростання продукції базових галузей становили 112%, соціального комплексу - 124%. Ця тенденція інерційно зберігалася і на початку 90-х років [12,135].

Однак загальна криза економіки України спричинена передусім кризовим станом базових галузей, насамперед машинобудування. Спад виробництва у цих галузях призвів до зменшення випуску засобів виробництва для інших галузей, у тому числі і галузей соціального комплексу, що, відповідно, вплинуло на зменшення виробництва предметів споживання.

У 2001 р. частка підприємств базового комплексу становила 67%. Вони виробляли 79,3% промислової продукції від загального її випуску. Прибутковими є лише підприємства нафтової і газової промисловості, решта мають нульову чи невисоку рентабельність або збиткові. Більшість із них потребують дотацій для їх функціонування. На 2001 р. на балансі перебував 41% збиткових промислових підприємств, передусім базового комплексу. Частка матеріальних витрат у валовій продукції підприємств цього комплексу є високою - 60 - 70%. Значна частина з них потребує і чималих затрат праці. Тому собівартість їхньої продукції набагато вища за ринкові ціни на аналогічну продукцію. Виробляти таку продукцію невигідно, оскільки вона неконкурентоспроможна. Підвищення конкурентоспроможності продукції українських підприємств базового комплексу можливе за зниження собівартості продукції та поліпшення її якості на основі зміни форм організації виробництва. Головні напрями реалізації цього завдання - розукрупнення великих комбінатів, підприємизація, корпоратизація до рівня, за якого реструктуризовані підприємства функціонуватимуть самостійно, високопродуктивно і високоефективно. Найважливішим є визначення пріоритетів реструктуризації енергетичного комплексу, оскільки Україна змушена імпортувати до 70% енергоносіїв, зокрема газу, нафти, вугілля.

2.2 Вплив структурних змін на технологічний розвиток

Відомо, що первісні (вкрай примітивні) технології зародилися з появою мислячої істоти, звідки й розпочалися процеси поступових технологічних і суспільних удосконалень і перетворень. Вони відбувалися тисячоліттями доісторичних та історичних епох еволюції самої людини й людства - розвитку розуму і продуктивної праці, нарощування нових знань і умінь, загальної сили людського духу. Водночас органічно зв'язані технічні та технологічні зміни виступають каталізатором активного зворотного впливу на прогресивний розвиток соціально-економічного устрою суспільства, на його поступове трансформування по відповідних регіонах у більш цивілізовані систему і структуру. В свою чергу, зазначений процес змінює темпи й характер технологічних перетворень. Багатовікова еволюція починає межувати з періодичними науково-технічними і соціальними революціями. Разом з прискоренням темпів нарощування знань прискорюються також темпи технологічних перетворень науково-технічного та економічного прогресу.

Дія цих взаємозв'язаних процесів безпосередньо формує не тільки швидкість, але й характер проходження коротко - і довгострокових економічних циклів, які є закономірними для всіх країн. Але в кожній з них ці закономірності проявляються по-різному - з істотними відмінностями від середньомодельних, що визначається досягнутим ступенем економічного і науково-технічного розвитку. В різних регіонах світу і в окремих країнах технологічні оновлення відбуваються нерівномірно. З історії відомі непоодинокі факти, коли бурхливий для свого часу розквіт країн під впливом внутрішніх і зовнішніх катаклізмів обертався їх небувалим занепадом, а згодом - і багатовіковою відсталістю (наприклад, Римська імперія або Китай).

Навряд чи є потреба повторювати загальновідомі історичні віхи перемог прогресу над регресом, добра над злом, кращого нового, що зароджується, над старим, що відмирає. У розвитку цивілізації крок за кроком створюються чергові старти для дедалі досконаліших кількісних і якісних змін у продуктивних силах і виробничих відносинах.

У цей самий час з'явилися і стають пануючими висококласна радіоелектроніка, автоматика, робототехніка. Зроблено величезний крок в освоєнні глибинних надр Землі, ресурсів Світового океану, повітряного і космічного просторів. Черговою ерою обіцяють стати новітні біотехнології, прориви у створенні високорезультативних засобів і методів лікування людини і продовження її життя, а також цілеспрямоване генне регулювання розвитку живої природи (якщо регулювання не обернеться черговою загрозою деформації і навіть загибелі життя на Землі). Тут ученим треба бути особливо обережними й пильними щодо безпечних напрямів експериментів і використання результатів новітніх наукових відкриттів. Ні в якому разі не можна ігнорувати попередній досвід щодо негативних напрямів використання атомної енергії.

З перетворенням НТП на один з вирішальних факторів кардинального технологічного оновлення та економічного зростання він стає також об'єктом нездорового міжнародного ажіотажу - введення державних і господарських таємниць, розвитку шпіонажу, ринкових спекуляцій, скуповування "умів" (талановитих учених, інженерів, менеджерів), та привласнення новітніх наукових розробок і конкретних проектів. Штучно обмежуються розповсюдження відповідної інформації та поширення досвіду сучасної інноваційної діяльності. Я вже не кажу про діяльність розгалужених, досить складних і дорогих систем патентування, а також контролю за результатами новітніх наукових і технічних розробок під виглядом збереження державних таємниць. Інакше кажучи, результати інтелектуальної праці сучасного світу опиняються переважно в руках економічно могутніх країн, які мають для цього необхідні ресурси й кошти, активно розробляють новітні технології та торгують ними виключно у власних інтересах.

Усі названі фактори, безумовно, стримують прискорення світового науково-технологічного розвитку. Особливо це стосується слаборозвинутих країн, які не мають реальних можливостей конкурувати в науково-технологічних сферах. По суті, вони залишаються у стані технологічної ізоляції та відсталості. З огляду на це, діючі форми суспільного устрою - так званий "вільний ринок" і тоталітаризм - виступають братами-близнюками, що насправді гальмують вільний розвиток людського інтелекту в його широкому розумінні. Міжнародні правові акти та угоди в розв'язанні цих проблем, як і щодо інших торговельно-економічних зв'язків, захищають сильних, ігноруючи інтереси економічно слабких держав.

На жаль, за останні роки Україна втратила найважливіші складові прискорення НТП, застосування новітніх технологій, здійснення активної інвестиційної та інноваційної політики. Період переходу до ефективної ринкової економіки виявився надто затяжним і складним, важким і невизначеним. Країна опинилася в гострій кризовій ситуації, з переважанням господарського реформування не створювального, а руйнівного характеру.

Внаслідок спровокованої гіперінфляції та кризи платежів, різкого падіння валового і товарного виробництва, що узагальнюються в макроекономічних вартісних показниках - ВВП і НД, а також у рівнях реальних доходів і нагромаджень, одночасно відбувся також відповідний спад інвестиційної та інноваційної активності. На інше в цих умовах не можна було й чекати. Інфляція постійно "з'їдала" навіть ті мізерні фонди нагромаджень і амортизаційних відрахувань, що формувалися товаровиробниками, паралізуючи тим самим інвестиційні можливості, насамперед, у виробничій сфері.

У 1995 році інвестиції в об'єкти виробничої сфери скоротилися більш як у 4 рази і залишилися на рівні, меншому від 25% обсягу 1990 року (при сумарному показнику - 26,4%), а невиробничої сфери - відповідно, 30%. І це за умов, коли й до 1990 р. обсяги інвестицій безпосередньо у виробничу сферу були вкрай обмеженими, і перш за все - в цивільному товаровиробництві, під попит споживчого ринку. Тоді основні обсяги і частки інвестицій рік у рік направлялися у галузі ВПК, які розвивалися виключно за рахунок загальнодержавного бюджетного фінансування. Гроші на створення систем озброєнь витрачалися без належного контролю і, по суті, вкладалися безповоротно, завдаючи економіці держави величезних збитків. Це аж ніяк не сприяло піднесенню рівня життя народу. Левову частку науково-технічного потенціалу країни (до 80%) також було зосереджено на виконанні замовлень ВПК. Він, як ненаситний дракон, поглинав бюджетні кошти, вимагаючи розробки й використання якнайновітніших технологій. Без цього немислимо було забезпечувати паритет у рівнях озброєнь і конкурувати з економічно могутнішими західними країнами в кількості та якості випуску систем знищення [25,64].

До того ж під завісою державних таємниць новітні технології, Що створювались у нас для ВПК, суворо заборонялося використовувати в цивільному виробництві, що прирікало його на неминуче технологічне відставання, - тоді як у західних країнах наукові та технологічні досягнення воєнної промисловості значно швидше й ширше використовуються в різноманітних сферах цивільного товаровиробництва. На цій основі на Заході в період "холодної війни" особливо швидко розвивалися галузі машинобудування, транспортні системи, авіаційна промисловість, радіоелектроніка, виробництво новітніх матеріалів, засобів інформатики і зв'язку тощо. Тут йшов і триває процес бурхливого технологічного оновлення й розвитку в усіх сферах людської діяльності. У свою чергу цивільна промисловість активно сприяла технологічному розвиткові ВПК. Щодо цього тоталітарний режим явно програв своїм західним конкурентам, політика яких під впливом дії ринкових відносин і механізмів виявилася гнучкішою і результативнішою.

Свого часу ізоляція ВПК від усього народногосподарського комплексу завдала СРСР чималої шкоди в технологічному та загальному науково-технічному розвитку. Після здобуття незалежності наша держава, опинившись у глибокій кризі, теж не зуміла своєчасно здійснити конверсію ВПК, а менеджери та інженерно-технічний персонал переважної більшості великих підприємств його галузей виявилися не здатними до кардинальних технологічних змін, структурного і якісного переходу виробництва до функціонування в ринкових умовах після припинення державних замовлень на військові потреби. Таким чином, однобоко зорієнтований промисловий потенціал майже зовсім випав з господарського обороту. Подібні грубі помилки у здійсненні науково-технічної політики держави є неприпустимими.

Активне структурне і якісне трансформування великих підприємств ВПК (так само, як ПЕК і АПК) вимагає необхідних інвестиційних джерел, і перш за все - за рахунок внутрішніх нагромаджень. Але зробити це, не подолавши гострої платіжної кризи і відповідно не розширивши платоспроможності товаровиробників і споживачів на внутрішньому ринку, дуже важко. Саме на цьому має бути зосереджена політика державного регулювання грошово-кредитного обігу, його оптимальної збалансованості з оборотом товарів і послуг. Придушення інфляції шляхом механічного обмеження грошей в обігу тільки переносить ринкову дефіцитність товарів і послуг, що існувала раніше, у площину відповідної грошової дефіцитності, ні на йоту не зрушуючи з місця розв'язання проблеми стимулювання технологічного оновлення і розвитку національного товаровиробництва, а також поліпшення економічного становища основної маси населення. Нинішня антиінфляційна політика створює лише зовнішню ілюзію товарного надвиробництва. Насправді ж купувати імпортні (та й власні) товари може тільки обмежене коло тих споживачів, які концентрують у себе основну масу грошей. Інакше кажучи, штучно обмежена місткість ринку наглухо блокує економічний розвиток, інвестиційну та інноваційну діяльність у країні. Саме на подолання цього явища треба направити всю банківсько-кредитну і грошово-фінансову політику держави, законодавчо забезпечивши виконання нею своїх безпосередніх Функцій по регулюванню науково обґрунтованого грошово-кредитного обігу в інтересах суспільства і держави.

Слід зазначити, що частка виробничої сфери в сукупних інвестиціях скоротилася проти 1990 р. на користь невиробничої всього на 4 процентних пункти. Це економічно виправдано. Проте катастрофічне скорочення загального обсягу інвестицій не могло не призвести до істотного виробничого спаду. Вкрай обмежені інвестиції направлялися, головним чином, не на технологічне оновлення, а на підтримку діючих виробництв шляхом збільшення низькоефективних затрат на капітальні ремонти. Незважаючи на те, що останнім часом процес роздержавлення відбувається досить швидкими темпами, інвестиції в розвиток новітніх (приватних, колективних, акціонерних, корпоративних тощо) форм господарювання післяприватизаційного періоду скорочуються [27,23].

У 1995 р. інвестиції в будівельно-монтажні роботи по об'єктах приватного сектора становили лише 35,3% від рівня 1990 p., а їх питома вага у структурі загального обсягу інвестицій коливалася по роках від 1,5 до 5,7%. По об'єктах колективних форм господарювання відповідні показники знижено до 20,3% і до 9,2%, а на державних підприємствах - з 100 до 18,6% і з 35,1 до 24,8%. Це викликано, з одного боку, скороченням кількості державних об'єктів у зв'язку з їх приватизацією, а з другого - паралічем інвестиційної активності [28,15].