Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Курсовая работа: Аналіз динаміки ВВП в Україні

Курсовая работа: Аналіз динаміки ВВП в Україні

Аналіз динаміки ВВП в Україні

курсова робота з макроекономіки

ЗМІСТ

Вступ

Розділ 1. Сутність валового внутрішнього продукту

1.1 Валовий внутрішній продукт

1.2 Методи обчислення ВВП

Розділ 2. Проблеми аналізу динаміки ВВП в Україні

2.1 Аналіз валового внутрішнього продукту, його структури та динаміки в Україні в роки незалежності

2.2 Аналіз динаміки ВВП у 2006 році

2.3 Валовий внутрішній продукт – підсумки січні-квітня 2007 року

Висновки

Список використаної літератури

Вступ

Актуальність теми дослідження. Результатом праці мільйонів робітників, селян та інтелігенції є певна сукупність створених матеріальних і духовних благ. Залежно від типу суспільства відбувається розподіл працюючих у сферах і галузях народного господарства, створюється різна кількість матеріальних і нематеріальних благ. Тип суспільства визначає також основні принципи розподілу, перерозподілу, обміну і споживання створених благ.

Показник суспільного багатства як національного вперше був визначений у XVII ст. У. Петті як сума нагромаджених матеріальних цінностей. Подальші спроби статистичного дослідження національного багатства належать до XIX ст., а з 1853 р. його виміри стають темою міжнародних статистичних конгресів.

Марксистська економічна школа обґрунтовувала необхідність обчислення сукупного суспільного продукту (ССП) як основного показника розвитку національної економіки. Протягом кількох десятиліть у нашій країні домінувало марксистське уявлення, що продуктивною є тільки праця зайнятих у сфері матеріального виробництва і що тільки така праця створює ССП. Інші ж сфери економіки – сфера послуг, духовне виробництво, управління – були віднесені до невиробничої сфери, а праця в них визначалася як непродуктивна, котра не створює ССП. Вважалося також, що працівники невиробничої сфери тільки споживають ССП.

Такі якісні характеристики продуктивної та непродуктивної праці були природними для економіки XVII-XIX ст., оскільки сфера послуг перебувала в зародковому стані. Однак таке трактування не відповідає реаліям сучасної економіки з розвинутою сферою послуг.

Догмат радянської економічної теорії про обов'язковість речового змісту продуктивної праці суперечить економічній логіці. Наслідки праці в так званій невиробничій сфері економіки також мають речовий зміст.

Переважна більшість сучасних економістів відстоюють позицію, що будь-яка суспільна корисна праця є продуктивною працею, оскільки створює національне багатство безпосередньо або опосередковано, а також сприяє підвищенню добробуту людей. Отже, національний продукт створюється в усіх галузях та сферах економічної діяльності.

Дослідження і прогнозування ВВП на різних стадіях економічного обороту є необхідним для умов трансформаційної економіки, коли власне методичне забезпечення ще недостатньо відпрацьоване, а досвід прогнозних розрахунків, набутий в розвинених ринкових економіках, не може бути безпосередньо використаний в Україні через неадекватні умови розвитку економіки. Разом з тим науково обґрунтовані прогнози виробництва ВВП дозволяють оцінити наслідки реалізації передбачуваної на прогнозний період економічної політики держави. Особливу значимість при цьому набуває можливість враховувати наслідки державної політики, що реалізується в різних за метою, специфікою виробництва та функціями секторів економіки, що справляють неоднаковий вплив на загальні результати економічної діяльності та економічне зростання в цілому.

Україна вже більш як 10 років розбудовує ринкову економіку. За цей час вона пережила глибокий спад виробництва, стабілізацію, а з 2000 р. переживає поступовий вихід з прірви економічної кризи.

Як же оцінити стан економіки України за роки її незалежності? Для цього варто проаналізувати динаміку таких показників, як реальний ВВП, рівень безробіття, експорт, імпорт, доходи та видатки бюджету, рівень мінімальної, середньої зарплати та прожиткового мінімуму тощо.

Таким чином, практична значимість вказаних проблем і об`єктивна необхідність вивчення аналізу динаміки ВВП в Україні зумовили актуальність теми дослідження курсової роботи, мету і завдання, предмет та об`єкт дослідження.

Об'єктом дослідження курсової роботи виступає проблема вивчення економіки України з точки зору визначення і розрахунку основних її макроекономічних показників.

Предметом дослідження курсової роботи є аналіз динаміки ВВП в Україні.

Метою роботи є теоретичне дослідження аналізу динаміки валового внутрішнього продукту в Україні.

Мета роботи передбачає виконання таких завдань:

1. Розкрити сутність валового внутрішнього продукту і методи його обчислення.

2. Дослідити проблему аналізу динаміки валового внутрішнього продукту в Україні.

3. Охарактеризувати можливості моделювання динаміки ВВП в Україні.

Теоретико-методологічною основою роботи є праці таких дослідників, як Барр Р., Климко Г.Н., Моторин Р.М., Мочерний С.В., Панчишин С., Радіонова І., та ін.

Головні методи дослідження – історико-типологічний, метод теоретичного аналізу й систематизації, соціокультурний аналіз.

Практичне значення. Результати роботи можуть бути використані у підготовці до семінарських та практичних занять, а також для розробки матеріалів конференцій, спецкурсів.

Структура дослідження. Курсова робота складається із вступу, двох розділів, висновків, списку використаної літератури. Список використаних джерел включає 27 найменувань.

Розділ 1. Сутність валового внутрішнього продукту

1.1 Валовий внутрішній продукт

Для аналізу економічних явищ і процесів, складних господарських взаємозв'язків необхідна система надійних взаємозумовлених показників. В економічній теорії та у господарській практиці використовують різні форми виміру суспільного продукту. Різноманітність форм і способів виміру результатів народногосподарської діяльності зумовлена різними теоретичними підходами до характеристики суспільного виробництва, різною методикою статистичних розрахунків, різними стадіями руху суспільного продукту в процесі економічного кругообігу.

Виробництво здійснюється для задоволення потреб людей. У кожній країні за деякий проміжок часу (наприклад за рік) створюється певна кількість різних товарів і послуг. Як виміряти сумарний обсяг продукції, яка вироблена у вітчизняній економіці? Для цього обчислюють валовий внутрішній продукт.

Валовий внутрішній продукт (ВВП) вимірює ринкову вартість усіх кінцевих товарів і послуг, вироблених у даній країні протягом певного періоду часу, – як правило, року. Валовий внутрішній продукт, обчислений у поточних ринкових цінах, називається номінальним ВВП. Номінальний ВВП одночасно віддзеркалює як кількість вироблених товарів і послуг, так і рівень їхніх цін. Інакше кажучи, на динаміку номінального ВВП впливають як зміни у фізичному обсязі виробленої продукції, так і зміни рівня цін. Часто буває так, що фізичний обсяг ВВП скорочується, а номінальний ВВП збільшується за рахунок зростання цін. Проте рівень життя людей насамперед залежить від кількості вироблених і спожитих товарів та послуг. Тому макроекономіка досліджує динаміку фізичного обсягу ВВП, тобто зміни в кількості виготовленої вітчизняною економікою продукції. З цією метою обчислюють реальний ВВП [23].

Валовий внутрішній продукт, обчислений у постійних цінах, називається реальним ВВП. Саме цей показник дає змогу судити про зміни у фізичному обсязі продукції, а отже й про стан справ в економіці країни. Аналіз динаміки реального ВВП показує, що періоди його зростання чергуються з періодами скорочення. Економісти називають короткострокові коливання обсягу виробництва діловим, або економічним, циклом. Діловий цикл охоплює дві головні фази – піднесення і спад – та два поворотні пункти циклу – вершину і дно. У фазі спаду реальний ВВП скорочується, зростають масштаби безробіття, знижуються доходи населення. Під час піднесення реальний ВВП збільшується, чисельність безробітних зменшується. Найвищу точку піднесення називають вершиною, а найнижчу точку спаду – дном. Тривалість ділового циклу різна – від двох до 10 і більше років [20, 51].

Коливання реального ВВП простежується здебільшого лише в короткостроковому періоді. У довгостроковому періоді більшість країн світу демонструють стале збільшення реального ВВП і підвищення рівня життя людей, що в макроекономіці називають економічним зростанням.

Для визначення тенденції економічного зростання використовують показник природного ВВП. Для розуміння суті цього показника до уваги треба взяти взаємозв'язок між інфляцією та безробіттям, який існує в ринковій економіці в короткостроковому періоді. Зі збільшенням зайнятості ВВП зростає, але водночас прискорено починають зростати й ціни; у фазі спаду масштаби безробіття зростають, але темпи зростання цін уповільнюються [21].

Між високим і низьким рівнями безробіття є такий його рівень, який називають природною нормою безробіття. За природної норми безробіття темп інфляції залишається практично сталим. Валовий внутрішній продукт, що відповідає природній нормі безробіття, називають природним ВВП.

Упродовж ділового циклу фактичний ВВП відхиляється від природного. У роки спаду фактичний ВВП менший за природний, а в роки піднесення може перевищувати його. Різницю між природним і фактичним ВВП називають ВВП-розривом. Цей розрив може бути зі знаком плюс, зі знаком мінус або дорівнювати нулю. ВВП-розрив зі знаком плюс означає, що економіка перебуває у фазі спаду, недовиробляючи потрібні суспільству товари і послуги. Протилежна ситуація простежується, коли ВВП-розрив має знак мінус. Це означає, що економіка виходить за межі природного ВВП і ціни починають прискорено зростати [20, 52].

Природний ВВП не можна ототожнювати з межею виробничих можливостей економіки. Остання здатна виробляти обсяг товарів і послуг, більший за величину природного ВВП. Крім того, наявність значного ВВП-розриву зі знаком плюс не означає, що економічна політика уряду була неправильною. Інколи уряд свідомо створює такий розрив, аби уповільнити темпи зростання цін. У нашій економіці природна норма безробіття ще не склалася. Тому обчислити природний ВВП і ВВП-розрив для економіки України поки що неможливо. Щодо економіки, наприклад, США, то більшість американських економістів уважають, що нині природна норма безробіття тут становить 5-5,5%.

1.2 Методи обчислення ВВП

Валовий внутрішній продукт, як уже зазначалося, обчислюють трьома методами:

1) як суму видатків покупців на придбання товарів і послуг (за видатками – метод кінцевого використання);

2) як суму грошових доходів, отриманих від виробництва продукції у цьому році (за доходами – розподільний метод);

3) як суму доданої вартості, створеної на всіх стадіях виробництва товарів і послуг (за галузями – виробничий метод) [20, 57].

Усі методи обчислення ВВП дають однаковий результат, бо те, що витрачено на купівлю продукту (видатки), є доходом для тих, хто вклав людські й матеріальні ресурси у виробництво цього продукту та його продаж на ринку.

Для визначення ВВП за видатками підсумовують усі види видатків на кінцеві товари і послуги – споживчі видатки населення, інвестиційні видатки фірм, державні закупівлі товарів і послуг та чистий експорт.

Особисті споживчі видатки охоплюють видатки домашніх господарств на товари тривалого користування (холодильники, телевізори, легкові автомобілі), видатки на предмети поточного вжитку (хліб, олівці, сорочки, зубну пасту тощо) і видатки споживачів на послуги (юристів, перукарів, сантехніків та ін.).

Інвестиційні видатки ділових фірм країни – це видатки:

1) на закупівлю машин, устаткування, верстатів підприємствами;

2) на усе будівництво (виробничі будівлі й житлові будинки);

3) на зміни в запасах.

Запаси – це вироблені, але не продані у цьому році інвестиційні, а також споживчі товари. Якщо на складах підприємств наприкінці року нагромадилося більше товарів, ніж їх було на початку року, то це означає, що в національній економіці впродовж року вироблено більше товарів, ніж продано. Цей приріст запасів додають до ВВП. А якщо запаси зменшуються, то величину зменшення вираховують із ВВП [20, 57].

У макроекономіці інвестиції поділяють на валові й чисті. Валові інвестиції охоплюють усі вироблені інвестиційні блага, призначені для заміщення машин, верстатів, устаткування, споруд, що спожиті у процесі виробництва у цьому році, плюс ті, що становлять приріст капіталу в національній економіці. Отже, до валових інвестицій належать як заміщувальні інвестиції, так і приросткові, або чисті, інвестиції. Чисті інвестиції – це додаткові інвестиції, тобто їхній приріст понад зношення капіталу в цьому році. Різниця між валовими і чистими інвестиціями становить амортизацію. Тому валові інвестиції дорівнюють сумі амортизації та чистих інвестицій. У ВВП ураховують валові інвестиції.

Державні закупівлі товарів і послуг охоплюють усі державні видатки (уряду, місцевих органів влади) на кінцеві продукти підприємств і на наймання в державний сектор працівників. Однак вони не враховують державних трансферних платежів, бо такі видатки не відображають збільшення поточного виробництва і є просто передаванням державних доходів певним родинам або індивідам.

Чистий експорт – це сума, на яку іноземні видатки на вітчизняні товари і послуги (експорт) перевищують вітчизняні видатки на іноземні товари і послуги (імпорт). Проте чистий експорт може бути і від'ємною величиною.

Підсумувавши чотири групи видатків, отримуємо ринкову вартість річного обсягу вітчизняного виробництва, тобто [20, 58]:

ВВП = C + I + G + (K – M) (1.1)

де С – особисті видатки на споживання;

І – інвестиційні видатки;

G – урядові закупівлі товарів і послуг;

К – вартість експорту;

М – вартість імпорту.

Отже, ВВП є сумою споживання, інвестицій, державних закупівель і чистого експорту. Позначимо ВВП через У, а чистий експорт через X [20, 58]:

Y = C + I + G + X (1.2)

Це рівняння є тотожністю, бо визначається на підставі змінних, що входять до нього. Дане рівняння називають основною тотожністю національних рахунків.

За другим методом ВВП обчислюють за доходами, отриманими від виробництва продукції. Такими доходами є:

1) заробітна плата найманих працівників, яку фірми й уряд виплачують тим, хто пропонує працю; враховують також низку доповнень до зарплати, які підприємства вносять у різні фонди;

2) рента, тобто доходи, які отримують домогосподарства і фірми від нерухомого майна, в тому числі приписану ренту за проживання у власній оселі;

3) процент, що являє собою виплати грошового доходу постачальникам грошового капіталу (виплата процентів домогосподарствам за вклади, за облігації підприємств);

4) прибуток. Він має два різновиди – доходи некорпоративного сектора (доходи підприємств, що перебувають в одноосібній власності) та прибуток акціонерних підприємств.

ВВП як сума доходів містить іще два види виплат, що не є доходом:

5) непрямі податки на бізнес (податок на додану вартість, акцизний збір, ліцензійні платежі, мито та ін.);

6) амортизаційні відрахування (показують обсяг капіталу, спожитого у процесі виробництва впродовж року). Найпоширенішими з наведених методів обчислення ВВП є метод кінцевого використання та виробничий метод. Вибір країною методів обчислення ВВП визначається особливостями її статистики [23].

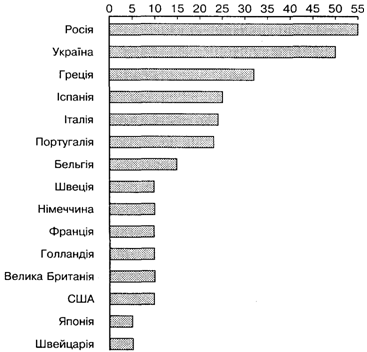

ВВП – дуже важливий показник функціонування національної економіки. Однак потрібно усвідомлювати, що він дещо занижує реальний обсяг вітчизняного виробництва. По-перше, ВВП не враховує результатів економічної діяльності в тіньовому, або підпільному, секторі національної економіки. Окремі представники цього сектора втягнуті в нелегальну діяльність – торгівля і виробництво наркотиків, лихварство і шахрайство при наданні позик. Доходи, отримані від нелегальної діяльності, зрозуміло, приховують. Проте більшість учасників тіньової економіки веде легальну діяльність, але не повідомляє про неї, щоб не сплачувати податки. За оцінками Світового банку, в тіньовій економіці України виробляється до 50% усієї продукції. На рисунку 1.1 показано відносні масштаби тіньової економіки в окремих країнах.

Рис. 1.1. Відсоток тіньової економіки у ВВП деяких країн [20, 60]

В деяких державах частка тіньової економіки дуже висока. Загалом чим вищі податкові ставки і чим більша державна зарегульованість національної економіки, тим більші масштаби тіньового сектора.

По-друге, не всі вироблені в національній економіці продукти проходять стадію купівлі-продажу. Тому ВВП як вимірник ринкової вартості обсягу виробленої продукції не враховує такі продукти. Наприклад, майже в усіх країнах є залишки натурального господарства виробництво продукції для споживання домогосподарством, яке її виготовило. В останні роки масштаби натурального господарства в нашій країні розширюються, але результати діяльності у цьому секторі не враховуються у ВВП України. Отже, його величина суттєво занижена.

Для правильного визначення обсягу національного виробництва треба, щоб усі продукти й послуги, вироблені протягом року, були враховані лише один раз. Більшість продуктів проходить через кілька виробничих стадій, перш ніж потрапляє на ринок. Окремі частини й компоненти продукту купуються і продаються декілька разів. Щоб уникнути багаторазового врахування частин продуктів, які продаються і купуються, при обчисленні ВВП ураховують лише ринкову вартість кінцевих товарів і не враховують вартість проміжних товарів. Урахування вартості проміжних товарів означає подвійний рахунок, що завищує обсяг ВВП [22].

Під кінцевими товарами розуміємо товари і послуги, які купують для споживання, а не для перепродажу, подальшого оброблення чи перероблення. Проміжними називають товари і послуги, які використовуються для подальшого оброблення чи перероблення, тобто для виробництва інших товарів чи для перепродажу. У таблиці 1.1 подано стадії виробництва хліба, на яких створюються проміжні й кінцеві товари і послуги.

Виробництво хліба проходить кілька стадій, які, припустімо, здійснюють незалежні виробники – фермер, мірошник, пекар і бакалійник. Якби ми підсумували їхні виторги, то допустилися би помилки, яку називають подвійним рахунком. У нашому прикладі є лише один кінцевий продукт – хліб, доставлений до місця продажу. Отже, у ВВП враховуватиметься лише виторг бакалійника – 100 копійок за хлібину.

Аби уникнути подвійного рахунку при обчисленні ВВП, необхідно враховувати у ньому тільки додану вартість, створену кожною фірмою. Додана вартість – це різниця між виторгом фірми та вартістю сировини і матеріалів, які вона придбала в постачальників.

Таблиця 1.1

Виторг і додана вартість (копійок за хлібину) [23]

| Стадії виробництва | Виторг | Вартість проміжних сировини і матеріалів | Додана вартість |

| Пшениця (фермер) | 30 | 0 | 30 |

| Борошно (мірошник) | 55 | 30 | 25 |

| Випечений хліб (пекар) | 90 | 55 | 35 |

| Хліб, доставлений до місця продажу (бакалійник) | 100 | 90 | 10 |

Підсумувавши додану вартість усіх чотирьох підприємств (від вирощування пшениці аж до доставки хліба), можна точно визначити вартість хлібини. Так само, підсумувавши додані вартості, створені всіма фірмами в економіці, можна визначити ВВП, тобто ринкову вартість загального обсягу продукції. Отже, існує ще третій метод обчислення ВВП – підсумовування доданої вартості, створеної в національній економіці. Цей спосіб обчислення ВВП часто називають виробничим методом.

Розділ 2. Проблеми аналізу динаміки ВВП в Україні

2.1 Аналіз валового внутрішнього продукту, його структури та динаміки в Україні в роки незалежності

Ринкова реформа в Україні почала розгортатися в умовах виключно глибокої соціально-економічної кризи. Останнім часом науковцями багато уваги приділяється саме закономірностям і протиріччям економічної трансформації в країни. Вже сам факт підвищеного інтересу до українських реформ свідчить про те, що за короткий час (курс на радикальні економічні перетворення проголошений у 1994 році) країна спромоглася досить помітно просунутися вперед – вивести господарство з гіперінфляції та закласти фундамент для системних перетворень.

Макроекономічна стабілізація включає два основних моменти – приборкання інфляції і припинення падіння виробництва та початок його пожвавлення. Ці моменти логічно пов'язані: приборкання інфляції є найважливішою передумовою для масштабних інвестицій, а інвестиції, у свою чергу, – найважливішою умовою припинення падіння виробництва і початку його пожвавлення, тобто виходу з глибокої кризи. Саме на розгляді другого моменту зосередимо далі нашу увагу.

У 1997 році в Україні здійснювалися перетворення в національному господарстві, спрямовані на реалізацію курсу економічних реформ, за рахунок чого забезпечувалася більш сприятлива макроекономічна ситуація, ніж у 1996 році. Головна позитивна ознака цього часу – тенденція до стабілізації обсягів ВВП, промислового та сільськогосподарського виробництва (за даними Мінекономіки, їх падіння у 1997 році склало 1,8 % проти 5,1 % у 1996 році по промисловості та 1,9 % проти 9,5 % по сільському господарству) [23, 73].

Збереглися і набули розвитку деякі позитивні тенденції, пов'язані передусім із грошовою стабілізацією, уникненням інфляційних джерел покриття бюджетного дефіциту та посиленням довіри населення до гривні, зниженням рівня інфляції (індекс споживчих цін у січні-грудні 1997 року до відповідного періоду 1996 року в середньому склав 1,159 проти 1,802), яка перестала бути головним негативним фактором, що впливає на спад виробництва.

У 1997 році, особливо починаючи з II півріччя, поступово уповільнювалися темпи падіння обсягів ВВП, його абсолютне скорочення у порівняльних величинах є найменшим за останні роки. Так, якщо за період з 1990 року по 1996 рік темпи падіння виробництва ВВП у середньому за рік складали 13 %, то в 1997 році – лише 3,2 %, а його номінальна величина, за попередніми оцінками, становила 92,5 млрд. грн. [23, 73]

Головною складовою скорочення обсягів ВВП є зниження виробництва валової доданої вартості (ВДВ) по галузях економіки. Так, відбулося падіння ВДВ промислового виробництва в номінальному обчисленні – на 0,9 %, в реальному – на 1,2 %. Ця тенденція складалася під впливом таких факторів, як скорочення валового випуску та зростання матеріаломісткості виробництва (проміжного споживання). Значною мірою під впливом динаміки матеріаломісткості знаходилася рентабельність виробництва, яка мала тенденцію до зниження.

На пропорції формування ВВП по доходах суттєво впливають політика у сфері заробітної плати та податків і розвиток інфляції. Ці зміни стосуються передусім зниження (порівняно з 1990 роком) частки оплати праці найманих працівників і підвищення частки чистих податків на виробництво та імпорт (табл. 2.1). В Україні частка оплати праці найманих працівників у ВВП мала найменше значення у 1993 і 1994 роках, коли в умовах гіперінфляції і політики обмеження заробітної плати цей показник складав відповідно 38,5 % і 39,7 % проти 53,1 % у 1990 році. Тенденція збільшення цього показника знайшла прояв у 1995 році і спостерігалася протягом наступних двох років (табл. 2.1). У 1997 році питома вага оплати праці у ВВП склала 47,57 %, що на 6,43 процентних пункту нижче, ніж у 1990 році і пов'язано із заходами щодо стримування заробітної плати в умовах жорсткого режиму економії державних коштів. При розгляді динаміки цього показника у порівняльних цінах з урахуванням дефлятора ВВП протягом 1992-1997 років спостерігається постійне зниження обсягів оплати праці. Проте, як свідчить досвід країн з ринковою економікою, необхідною умовою виходу з кризового стану є збільшення грошових доходів як джерела споживання та заощадження, зростання масового споживання. Заходи ж щодо обмеження заробітної плати в Україні у 1992-1997 роках призвели до підриву особистого споживання та особистого і сукупного попиту, що відповідно скоротило пропозицію товарів (за кейнсіанською теорією, пожвавлення споживчого попиту веде до пожвавлення інвестицій, а отже, і виробництва). Аналіз пропорцій формування ВВП по доходах свідчить, що хоча у 1995-1997 роках і проводилася більш зважена соціальна політика, проблема скорочення особистого попиту зберігається і негативно впливає на економічний розвиток. За сучасних умов від підвищення заробітної плати (або хоча б її своєчасної виплати) значною мірою залежить розв'язання проблеми стимулювання сукупного попиту та вихід країни з кризи.

Таблиця 2.2

Структура та динаміка формування ВВП по доходах в Україні у 1990-1997 роках (за матеріалами Міністерства економіки України та НДЕІ) [23, 75]

| Показники | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| У фактичних цінах, млн. крб. | (млн. грн.) | |||||||

| ВВП | - | - | 5,03 | 148,3 | 1203,8 | 5451,6 | 80510 | 92484 |

| У тому числі: | ||||||||

| оплата праці найманих працівників (1) | - | - | 2,57 | 57,1 | 477,9 | 2371,4 | 36149 | 43993 |

| валовий прибуток і змішаний дохід (2) | - | - | 2,41 | 79,9 | 517,6 | 2038,9 | 28903 | 27775 |

| чисті податки на виробництво та експорт-імпорт (3) | - | - | 0,05 | 11,27 | 208,3 | 1041,3 | 15458 | 20717 |

| У процентах | ||||||||

| ВВП | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| У тому числі: | ||||||||

| (1) | 53,1 | 58,9 | 51,1 | 38,5 | 39,7 | 43,5 | 44,9 | 47,6 |

| (2) | 38,5 | 44,5 | 47,9 | 53,9 | 43,0 | 37,4 | 35,9 | 30,0 |

| (3) | 8,4 | -3,4 | 1,0 | 70,6 | 17,3 | 19,1 | 19,2 | 22,4 |

Аналіз показників структури формування ВВП за останні роки показує, що в Україні значно збільшилася питома вага чистих податків на виробництво і експорт-імпорт (за мінусом субсидій). Ці зрушення у динаміці чистих податків обумовлені частими змінами у державній податковій політиці (до останнього часу у бік збільшення податкового тиску на товаровиробника) та зменшенням підтримки збиткових виробництв за рахунок коштів бюджету.

Частка валового прибутку (змішаного доходу), розрахована за різницею між ВВП та іншими видами первинних доходів у його структурі, за умов тривалого скорочення виробництва і вкрай обмеженого платоспроможного попиту більшості юридичних і фізичних осіб має тенденцію до зменшення і в 1997 році складала 30,0% ВВП. Це відбулося під впливом зміни питомої ваги інших складових ВВП і через зміну внутрішньої структури цього показника. У внутрішній структурі валового прибутку скоротилася частка змішаного доходу домашніх господарств (ДГ) та збільшилася частка споживання основного капіталу. Отже, ВВП за категоріями доходів формувався за умов триваючого спаду виробництва, платіжної кризи, зниження заробітної плати, що певним чином вплинуло на особливості його використання (адже всі зазначені вище доходи в основному є відповідно джерелами споживання та заощадження (інвестицій) населення, держави та підприємницького сектора).

У структурі використаного ВВП України у 1994-1998 роках в умовах постійного спаду виробництва спостерігається тенденція збільшення витрат на кінцеве споживання, особливо ДГ. Це обумовлюється тим, що через падіння реальних доходів населення в умовах інфляції дедалі більша частка ВВП спрямовується на підтримання рівня життя населення за рахунок зниження нагромадження (табл. 2.2). У 1998 році у складі ВВП за категоріями використання в номінальному обчисленні зберігалася тенденція збільшення кінцевих споживчих витрат за рахунок деякого зростання споживчих витрат ДГ та значно більшого зростання споживчих витрат сектора загальнодержавного управління (ЗДУ), що призвело до зростання питомої ваги кінцевих споживчих витрат за рахунок зростання питомої ваги споживчих витрат сектора ЗДУ. Все це значною мірою вплинуло на утворення частки кінцевих споживчих витрат в цілому за рік.

Витрати ДГ, які складають більше 2/3 загального обсягу кінцевих споживчих витрат, формувалися в рамках утворених в економіці первинних доходів найманих працівників і надходжень від особистого підсобного сільського господарства, інших видів діяльності. Темпи зростання реальних споживчих витрат ДГ на душу населення випереджали зростання реальної заробітної плати, яка є основною складовою грошових доходів населення. Це означає, що нестача останніх частково компенсувалася натуралізацією особистого споживання. Отже, можна зробити загальний висновок, що матеріальне становище переважної більшості населення у 1997 році не змінилося на краще, а навіть погіршилося порівняно з 1996 роком.

Таблиця 2.3

Структура та динаміка використання ВВВ в Україні у 1990-1997 роках (за матеріалами Міністерства економіки України та НДКІ) [23, 76]

| Показники | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| У фактичних цінах, млн. крб. | (млн. грн.) | |||||||

| ВВП | - | - | 5,03 | 148,3 | 1203,8 | 5451,6 | 80510 | 92484 |

| У тому числі: | - | - | ||||||

| кінцеві споживчі витрати (1) | - | - | 3,199 | 94,9 | 817,4 | 4165,0 | 64086 | 77387 |

| валове нагромадження основного капіталу (2) | - | - | 1,378 | 36,3 | 285,3 | 1275,7 | 16827 | 17032 |

| зміна запасів матеріальних обігових коштів (3) | - | - | 0,352 | 17,5 | 139,6 | 179,9 | 1529 | 1572 |

| чистий експорт товарів і послуг (4) | - | - | 0,101 | -0,45 | -38,5 | -169,0 | -1932 | -3507 |

| У процентах | ||||||||

| ВВП | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| У тому числі: | ||||||||

| (1) | 76,3 | 71,4 | 63,6 | 64,0 | 67,9 | 76,4 | 79,6 | 83,68 |

| (2) | 24,0 | 21,4 | 27,4 | 24,5 | 23,7 | 23,4 | 20,1 | 18,42 |

| (3) | 3,4 | 5,0 | 7,0 | 11,8 | 11,6 | 3,3 | 1,9 | 1,7 |

| (4) | -1,0 | 2,0 | 2,0 | -0,3 | -3,2 | -3,1 | -2,4 | -3,8 |

Зберігається тенденція скорочення витрат некомерційних організацій, що обслуговують ДГ, у зв'язку з подальшим погіршанням фінансового стану підприємств і передачею відомчих соціально-культурних об'єктів у комунальну власніть. Через своє скрутне становище нефінансові корпорації не в змозі утримувати відомчі об'єкти соціально-культурної сфери, що вплинуло на скорочення частки споживчих витрат некомерційних організацій.

Розглядаючи динаміку показника кінцевих споживчих витрат у 1992-1998 роках у складі ВВП України у порівняльних цінах з використанням дефлятора ВВП, необхідно зазначити, що протягом цього періоду спостерігається тенденція щорічного зниження кінцевих споживчих витрат.

Зберігається і тенденція скорочення частки валового нагромадження (цю категорію можна розглядати як таку, що відповідає національним заощадженням). Слід відзначити, що для України характерною є відносно висока питома вага валового нагромадження у ВВП. За своїми параметрами цей показник можна порівнювати з відповідними показниками високорозвинених в економічному відношенні країн, де питома вага валового капіталоутворення в структурі використаного ВВП становить 13-20% [23, 77].

Проте відносно висока частка валового нагромадження у ВВП (понад 20 %) України на сьогодні обумовлюється поряд з іншими факторами недостатнім рівнем споживання ДГ. Крім того, висока частка валового нагромадження за руйнівного стану економіки свідчить про низьку ефективність використання цього нагромадження (тобто вкладених в економіку України інвестицій).

Валове нагромадження, окрім як складову використаного ВВП, можна розглядати окремим блоком. Аналізуючи структуру валового нагромадження, можна зробити висновок, що вона є досить позитивною. Це твердження базується на тому, що частка валового нагромадження основного капіталу (ВН) значно перевищує частку приросту матеріальних обігових коштів (у 1997 році – в 11 разів). Це обумовлює створення економічних умов для технологічного та технічного вдосконалення виробництва, його розширеного відтворення.

Але варто наголосити, що в обсязі ВВП України має. місце негативна тенденція подальшого скорочення інвестицій на приріст основних фондів (з 27,4 % у 1992 році до 18,4 % у 1997 році). Це насамперед пояснюється продовженням тенденції скорочення капітальних вкладень, які складають близько 80 % у ВН, зменшенням бюджетного фінансування економіки. Поряд з цим у 1990-1994 роках у структурі ВВП мали місце негативні зміни в напрямі значного збільшення частки запасів матеріальних оборотних коштів (з 3,4 % до 11,6 %), що в умовах інфляційних очікувань обумовлювалося перетворенням запасів матеріальних ресурсів на засіб нагромадження вартості, отриманням підприємствами додаткових прибутків за рахунок їх дооцінки [23, 78].

У країнах зі стабільною ринковою економікою частка зміни запасів, як правило, не перевищує 0,5 % ВВП, і хоча останнім часом в Україні спостерігається тенденція скорочення запасів матеріальних обігових коштів (в 1997 році цей показник склав 1,7 % ВВП), розглядати це як виключно позитивну тенденцію не можна, оскільки причиною є нестача у підприємств обігових коштів, обумовлена відсутністю інвестування і кредитування. Разом з тим тривають суттєві зміни в структурі обігових коштів через кризу неплатежів і пов'язане з нею зменшення запасів сировини, матеріалів і збільшення запасів готової продукції у зв'язку із зниженням платоспроможного попиту юридичних і фізичних осіб.

Якщо розглядати сальдо експорту-імпорту, то останнім часом воно постійно є від'ємним (табл. 2.3), а у 1997 році не тільки залишилося від'ємним, але й питома вага його у використаному ВВП значно збільшилася порівняно з 1996 роком. Це обумовлювалося зменшенням експорту внаслідок падіння загальних обсягів виробництва, введенням російською стороною обмежень на українські товари, труднощами зі збутом неконкурентоспроможної продукції та високими цінами на неї.

Проаналізовані вище структура та динаміка основного показника соціально-економічного розвитку України визначені на основі офіційної статистики, що не враховує діяльність тіньового сектора в економіці, масштаби якого багаторазово зросли за останні роки (за оцінками експертів, обсяг тіньової економіки у 1994, 1995, 1996, 1997 роках складав відповідно 51,2%, 60,0%, 70,2 %, 70,7 % офіційного ВВП), тому ці дані не відображають повної (реальної) картини.

Таким чином, аналіз процесів виробництва, розподілу і використання валового внутрішнього продукту в Україні дає змогу зробити такі висновки:

– створено макроекономічні умови для стабілізації виробництва;

– зберігається платіжна криза, що погіршує фінансовий стан підприємств, стримує розвиток виробництва, сприяє бартеризації економіки та її тінізації;

– існують проблеми зі збутом вітчизняної продукції внаслідок її високої собівартості, неконкурентоспроможності на зовнішніх ринках;

– високий рівень податків стримує розвиток вітчизняного виробництва;

– вкрай звужені інвестиційні можливості гальмують перехід до економічного зростання в багатьох галузях економіки;

– нестача грошових доходів для придбання товарів та оплати послуг домашніми господарствами призводить до подальшої натуралізації особистого споживання та зниження його абсолютного рівня [23, 79].

Тому для розвитку економіки, забезпечення переходу до стабільності та економічного зростання необхідно: створити сприятливі умови для інвестування та ефективного попиту населення; завершити податкову реформу: нарощувати експортний потенціал.

З підручника з економіки відомо, що:

Реальний ВВП = Номінальний ВВП (2.1)

Дефлятор ВВП

Однак за офіційними даними відомі лише показники номінального ВВП і темпи зростання (спаду) реального ВВП (табл. 2.4).

Таблиця 2.4

Динаміка номінального ВВП і темпів зростання (спаду) реального ВВП [3]

| Назва | Рік | |||||||

| 1992 | 1994 | 1996 | 1998 | 1999 | 2000 | 2002 | 2003 | |

| Темпи зростання (спаду) реального ВВП, % | -9,9 | -22,9 | -10,0 | -1,9 | -0,2 | 5,9 | 5,2 | 9,4 |

| Номінальний ВВП, млрд. грн. | 0,05 | 12,04 | 81,519 | 102,593 | 130,442 | 170,070 | 225,81 | 264,165 |

Для розрахунку реального ВВП візьмемо, наприклад, 2000 рік як базовий і визначимо ВВП (у цінах 2000 р.) за період з 1992 по 2003 рік за формулою [3]:

(2.2)

(2.2)

або

(2.3)

(2.3)

де реальний ВВПt – показник реального ВВП поточного року; реальний ВВПt+1, – показник реального ВВП наступного року.

У результаті розрахунків отримаємо такі дані (табл. 2.5).

Таблиця 2.5

Розрахункові дані показників реального ВВП [3]

| Назва | Рік |

|

|||||||

| 1992 | 1994 | 1996 | 1998 | 1999 | 2000 | 2001 | 2003 | ||

| Реальний ВВП, млрд. грн. 2000 року | 393 | 214 | 169 | 161 | 161 | 170 | 186 | 214 | |

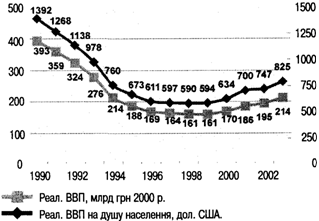

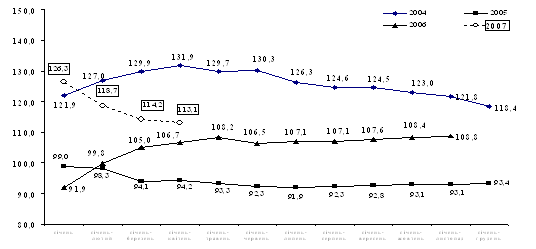

Зобразимо отримані дані на графіку (рис. 2.1). Поряд з динамікою реального ВВП у цілому зазначимо реальний ВВП на душу населення.

Рис. 2.1. Динаміка реального ВВП та реального ВВП на душу населення в Україні за період 1990-2003 рр. [3]

Як видно з наведених даних, за роки незалежності (1990-1999 рр.) відбулося скорочення обсягів виробництва майже в 2,5 рази. Це навіть більше, ніж за період війни 1941-1945 рр. (у 2 рази). Найнижчої точки спаду реальний ВВП досяг у 1999 р., а вже в 2000 р. темпи зростання реального ВВП становили на 5,9 %, 2001 – на 9,2 %, а в 2003 р. – на 8,5 % [3].

При цьому більше половини ВВП (у 2002 р. – 66 %) становив експорт. Тобто зростання ВВП було значною мірою зумовлене сприятливою кон'юнктурою на зовнішніх ринках. Протягом 2002 р. найбільший приріст ВВП спостерігався в обробній промисловості, оптовій та роздрібній торгівлі, сільському господарстві та на транспорті.

Нині економіка України перебуває у фазі пожвавлення. Найбільший темп спаду реального ВВП спостерігався в 1994 р., коли він становив майже 23 %. Основною причиною цього була гіперінфляція, яка "з'їла" оборотні кошти підприємств і позбавила їх інвестиційних джерел для розвитку виробництва.

Показник ВВП на душу населення в Україні спадав дещо меншими темпами, ніж реальний ВВП. Це пов'язано переважно із зменшенням (кількості населення за період 1990-2003 рр. на 4,3 млн. чоловік. ВВП на душу населення зменшувався до 1998 р., на відміну від ВВП, який знижувався до 1999 р. Тобто незначне зростання економіки реально вже відбулося в 1999 р. За період 1999-2003 рр. реальний ВВП надушу населення в Україні зріс з 590 до 724 доларів США, хоча до показника 1990 р. (1392 дол.) ще дуже далеко.

Таким чином, як видно з динаміки реального ВВП, Україна значною мірою втратила свій економічний потенціал, що був нагромаджений за роки перебування в складі СРСР. Це пояснюється переходом від командно-адміністративної до ринкової економіки. Незважаючи на труднощі, пов'язані з перебудовою економіки, Україна поступово оновлює структуру виробництва, застосовуючи нові технології, активно розбудовує ринкову інфраструктуру, яка сприяє розвитку бізнесу в Україні.

2.2 Аналіз динаміки ВВП у 2006 році

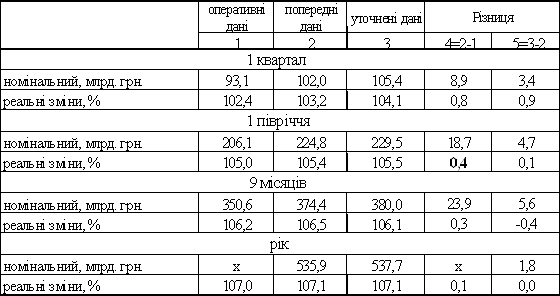

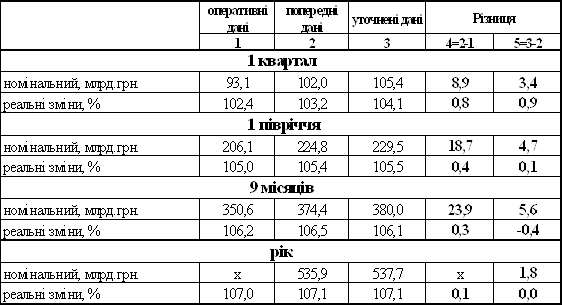

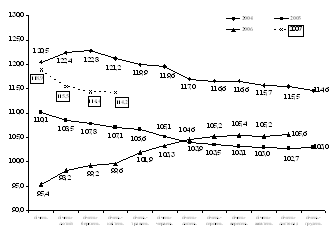

Держкомстатом 27.04.2007 р. опубліковано уточнені дані по ВВП за 2006 рік з поквартальною розбивкою. Виходячи із наданого, спостерігається збільшення номінальних обсягів ВВП (порівняно з попереднім звітом) на 1,8 млрд. гривень із збереженням темпів реального зростання.

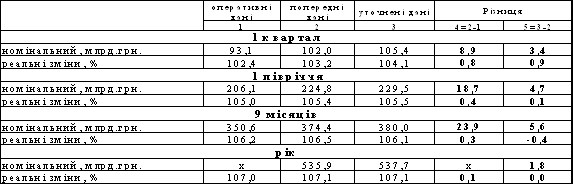

Таблиця 2.6

Більш за всього було додано обсягів за І квартал: номінальних – 3,4 млрд. гривень та 0,9 відсоткового пункту до реальних темпів зростання. До номінальних обсягів ІІ кварталу додано 1,3 млрд. гривень, до ІІІ – 0,9 млрд. гривень. Водночас з номінальних обсягів IV кварталу було знято 3,8 млрд. гривень. Темп реального зростання ІІ кварталу скоротився на 0,5 відсоткового пункту, ІІІ кварталу – на 1,1 відсоткового пункту. Тобто була повністю скоригована статистика в щоквартальному розрізі.

Таблиця 2.7

Структура кварталів за рік, відсотків до загального обсягу [26]

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | ||||

| поперед. звіт | уточн. звіт | поперед. звіт | уточн. звіт | поперед. звіт | уточн. звіт | поперед. звіт | уточн. звіт |

| 19,0 | 19,6 | 22,9 | 23,1 | 27,9 | 28,0 | 30,2 | 29,3 |

Якщо розглядати ВВП за трьома методами розрахунку, то тут спостерігається наступне.

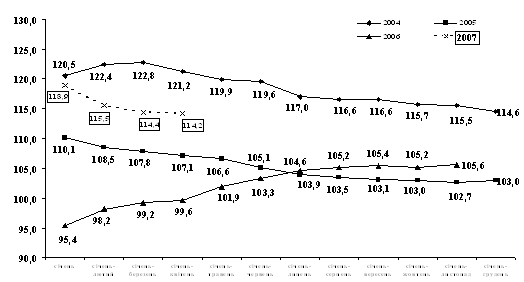

ВВП виробничим методом

За уточненими даними Держкомстату реальний темп валової доданої вартості (ВДВ) у 2006 році було збільшено, порівняно з попередніми даними, з 105,4% до 105,7%. Номінальний обсяг ВДВ у фактичних цінах також було переглянуто в бік збільшення з 466259 до 468068 млн. грн. (на 1,8 млрд. гривень).

Порівняльний аналіз уточнених і попередніх даних показав зростання номінальних обсягів ВДВ майже за всіма видами економічної діяльності за винятком сільського господарства.

Найбільш суттєве перевищення обсягів ВДВ у фактичних цінах за уточненим звітом відбулось у видах економічної діяльності, які надають послуги, а саме: у торгівлі (на 942 млн. грн.) та інших видах економічної діяльності (на 286 млн. грн.). Але треба зазначити, що при номінальному збільшенні ВДВ торгівлі, індекси фізичного обсягу її було зменшено (на 0,7 відсоткового пункту).

Реальне зростання ВДВ за уточненим звітом забезпечили в основному соціально орієнтовані галузі – освіта і охорона здоров'я та надання соціальної допомоги, реальні темпи яких було збільшено на 1,7 і 2,7 відсоткового пункту відповідно.

Значні розбіжності між уточненими і попередніми даними виявилися за статтею "Чисті податки на продукти", а саме, при майже незмінних номінальних обсягах було суттєво зменшено (на 2,3 відсоткового пункту) їх реальний приріст.

Таблиця 2.8

Зміни номінальних і реальних показників ВДВ за видами економічної діяльності [26]

| У фактичних цінах, млн. грн. | Індекси фізичного обсягу, % | |||

| поперед. звіт | уточн. звіт | поперед. звіт | уточн. звіт | |

| Сільське господарство, мисливство та лісове господарство | 40649 | 40643 | 100,3 | 100,3 |

| Добувна промисловість | 20696 | 20732 | 105,4 | 105,4 |

| Переробна промисловість | 96239 | 96293 | 105,0 | 105,0 |

| Виробництво та розподілення електроенергії газу та води | 20071 | 20085 | 102,8 | 103,0 |

| Будівництво | 23580 | 23602 | 101,8 | 101,9 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 69268 | 70210 | 117,7 | 117,0 |

| Діяльність транспорту та зв'язку | 59614 | 59653 | 106,6 | 106,8 |

| Освіта | 26611 | 26756 | 101,4 | 103,1 |

| Охорона здоров'я та надання соціальної допомоги | 17269 | 17546 | 102,1 | 104,8 |

| Інші види економічної діяльності | 105271 | 105557 | 107,0 | 107,7 |

| Послуги фінпосередників | -13009 | -13009 | 159,6 | 159,6 |

| Всього в основних цінах | 466259 | 468068 | 105,4 | 105,7 |

| Чисті податки на продукти | 69601 | 69599 | 119,5 | 117,2 |

| ВВП | 535 860 | 537 667 | 107,1 | 107,1 |

ВВП за категоріями кінцевого використання

Було приведено у відповідність до індикатору "Покупка товарів та оплата послуг" (статистика доходів населення) компонента "Кінцеві споживчі витрати домашніх господарств" (збільшено номінальний обсяг на 0,6 млрд. гривень).

При зменшенні на 1,1 млрд. гривень обсягу споживання сектору загального державного управління його реальне зростання збільшилось на 2 відсоткового пункту. Зміна статистичних даних цієї компоненти була здійснена, насамперед, за рахунок зменшення обсягів індивідуальних споживчих витрат (на 1,4 млрд. гривень).

Істотно було збільшено як номінальний обсяг валового нагромадження основного капіталу (на 2,8 млрд. гривень), так і його темп реального зростання (на 4 відсоткового пункту). Таким чином, після отримання річних статистичних даних щодо інвестицій в основний капітал (основної компоненти ВНОКа), було досягнуто оптимальне співвідношення між цими показниками. Відповідно до цього було збільшено і реальний темп зростання.

Довідково: частка інвестицій в основний капітал у валовому нагромадженні основного капіталу становила у 2003 р. – 92,6%, 2004 р. – 97,3%, 2005 р. – 96%, 2006 р. – 97,1%.

Вже стало традиційним суттєве коригування даних за статтею "Зміна запасів матеріальних оборотних коштів" – їх номінальний обсяг зменшився в 2,3 раза.

Після отримання остаточних даних платіжного балансу щодо експорту та імпорту товарів та послуг скориговані також і показники зовнішнього сектору. Експорт збільшено на 0,7 млрд. гривень при зменшенні темпів на 1,8 відсоткового пункту, імпорт – зменшено на 0,6 млрд. гривень при збільшенні темпів зростання на 0,2 відсоткового пункту.

Таблиця 2.9 [26]

ВВП за доходами

При уточненні даних розрахунку ВВП розподільчим методом не зазнали змін номінальні обсяги "оплати праці найманих працівників" при збільшенні "Валового прибутку та змішаного доходу" (на 4,1 млрд. гривень) та зменшенні "Чистих податків на виробництво та імпорт" (на 2,3 млрд. гривень). Це також відобразилось на питомих вагах цих компонент у структурі ВВП.

Таблиця 2.10 [26]

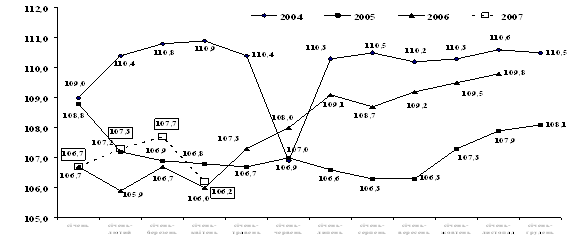

2.3 Валовий внутрішній продукт – підсумки січні-квітня 2007 року

За оперативними даними Держкомстату реальний валовий внутрішній продукт у січні-квітні 2007 року порівняно з відповідним періодом 2006 року збільшився на 7,9%, у квітні – на 7,6%. Номінальний ВВП склав 180617 млн. грн., у квітні – 48365 млн. грн. Індекс-дефлятор ВВП у січні-квітні дорівнював 115,1%.

Таким чином, протягом січня-квітня 2007 року економіка країни демонструвала значні темпи розвитку, хоча і показала низхідну траєкторію (реальні темпи ВВП у січні становили 109,3%, у січні-лютому – 108,6%, у січні-березні – 108%). Це, певною мірою, було обумовлено поступовим збільшенням порівняльної бази 2006 року (з 100,9% у січні до 102,7% у січні-квітні).

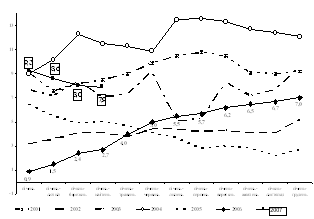

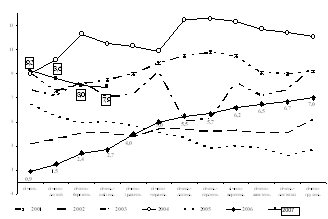

Рис. 2.2. Зміна реального ВВП, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

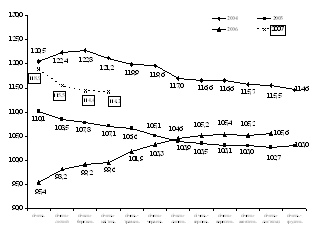

Рис. 2.3. Індекс реального ВВП (грудень 1999=100), відсотки [26]

Економічне зростання у січні-квітні відбувалось, значною мірою, за рахунок підвищення внутрішнього попиту, в першу чергу інвестиційного, а також сприятливої зовнішньоекономічної кон'юнктури (збереження високого рівня цін на ринках металургії і хімії). Позитивний вплив на економічне зростання також мало підвищення споживчого попиту за рахунок суттєвого зростання доходів населення, яке відбувалось у попередніх періодах.

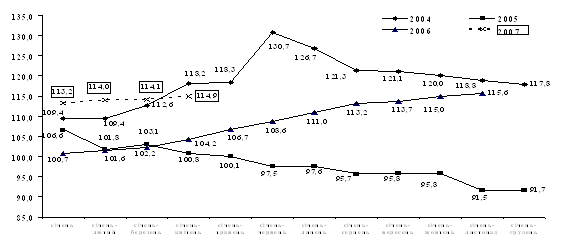

Прискорення реальних темпів зростання ВДВ відбулось у торгівлі до 114,9% проти 114,1% у І кварталі 2007 року. Зростання обсягів виробництва у промисловості та будівництві призвело до збільшення фізичних обсягів оптової торгівлі на 10,3%, що позитивно вплинуло на ВДВ торгівлі в цілому. Підвищення реальних наявних доходів населення за січень-березень (на 11,1%) стимулювало оборот роздрібної торгівлі, приріст обсягів якої становив 25,9%.

Рис. 2.4. Зміни обсягів ВДВ торгівлі, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

Уповільнення реальних темпів ВДВ в порівнянні з січнем-березнем 2007 року відбулось:

• У транспорті та зв'язку (на 1,5 в.п.), що обумовлено зниженням темпів приросту зв'язку порівняно з попереднім періодом. Проте, кумулятивний темп вантажообігу та пасажирообороту зберігся на рівні І кварталу 2007 року. Реальне зростання ВДВ становило 106,2%.

Довідково. У січні-квітні темп зростання вантажообігу становив 102,7%, пасажирообороту – 101,6%.

Рис. 4. Зміни обсягів ВДВ транспорту, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

• У будівництві (на 1,1 в.п.), що пов'язано з високою порівняльною базою відповідного періоду попереднього року. В той же час, поступове збільшення потреби у виробничих та торговельних приміщеннях, а також житлі призвело до зростання ВДВ будівництва до 113,1%.

Рис. 2.5. Зміни обсягів ВДВ будівництва, кумулятивного, у відсотках до відповідного періоду попереднього року [26]

• У сільському господарстві (на 1,6 в.п.), що відбулось за рахунок скорочення приросту вирощування худоби і птиці як у сільськогосподарських підприємствах, так і у господарствах населення через збитковість цього виду діяльності. При цьому, збільшення темпів виробництва продукції у сільськогосподарських підприємствах на 8,7% і у господарствах населення – на 0,5% забезпечило зростання ВДВ сільського господарства на 3,3%.

Рис. 2.6. Зміни обсягів ВДВ сільського господарства, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

Майже на рівні січня-березня збереглись реальні темпи ВДВ у промисловості, освіті, охороні здоров'я та наданні соціальної допомоги.

Зростання промислового виробництва забезпечувалось, в основному, за рахунок металургії і машинобудування, завдяки значному їх внеску у розвиток промисловості (близько 40%). Фактори впливу на зростання промисловості залишаються такими ж, як і у попередньому періоді. Збільшення інвестиційного попиту зумовлено необхідністю модернізації підприємств енергетики, добувної і обробної промисловості з метою скорочення споживання енергоносіїв, більш раціонального використання наявних ресурсів та підвищення конкурентоспроможності на світових ринках. Це призвело до зростання у машинобудуванні на 22,5%. Також вагомим чинником збільшення виробництва підприємствами цієї галузі є розширення зовнішнього попиту на транспортні засоби вітчизняного виробництва.

Покращання зовнішньоекономічної кон'юнктури та підвищення цін на металопродукцію на світових ринках сприяло збільшенню зовнішнього попиту на продукцію металургійної галузі. Це, поряд із зростаючим внутрішнім попитом на продукцію металургійних підприємств з боку будівництва, машинобудування, а також самої металургії, які є основними вітчизняними споживачами металопродукції, призвело до збільшення випуску металопродукції на 16,4%. В цілому зростання ВДВ переробної промисловості за січень-квітень становило 114,2%.

Реальне зростання ВДВ добувної промисловості становило 105%. Сезонне скорочення попиту з боку теплових електростанцій на паливно-енергетичні ресурси було стримуючим фактором розвитку добувної промисловості.

Рис. 2.7. Зміни обсягів ВДВ переробної промисловості, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

Рис. 2.8. Зміни обсягів ВДВ добувної промисловості, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

Єдиним видом економічної діяльності, реальні темпи ВДВ якого були від'ємними, було виробництво та розподілення електроенергії, газу та води (мінус 2,9%). Це пов'язано з "теплими" погодними умовами, що зменшило потребу у споживанні, та високою порівняльною базою попереднього року.

Рис. 2.9. Зміна реального ВВП у січні-квітні за видами економічної діяльності, у відсотках до відповідного періоду попереднього року [26]

Найбільший внесок в економічне зростання спостерігався у видах економічної діяльності, які надають послуги (торгівля, транспорт та зв'язок, освіта, охорона здоров'я та надання соціальної допомоги, інші види економічної діяльності): він становив 3,5 в.п. Внесок ВДВ галузей, які виробляють товари – 2,8 в.п., з них промисловість – 2,7 в.п.

Зростання ВВП також значною мірою було забезпечено збільшенням чистих податків, реальний приріст яких був на рівні 15,4% (їх внесок у зростання склав 2,1 в.п.) Причиною цього є більші, ніж закладалось в розрахунки бюджету, обсяги надходження від:

• ПДВ (перевиконання на 3,8% від плану на січень-квітень 2007 рік), за рахунок зростання імпорту та споживчого попиту населення;

• акцизів, що зумовлено законодавчими змінами: зокрема, підвищено ставки акцизного збору на пиво солодове, спирт і спиртові напої, тютюн для паління і сигарети з фільтром (перевиконання на 1,7%, у т.ч. із вироблених в Україні товарів – на 2,0%);

• податків на міжнародну торгівлю (перевиконання на 6,2%).

Рис. 2.10. Зміна обсягів чистих податків на продукти, кумулятивно, у відсотках до відповідного періоду попереднього року [26]

Щомісячна статистика стосовно показників ВВП, яку публікує Держкомстат в оперативному режимі, носить орієнтовний характер і не співпадає з остаточними значеннями. Мета її опублікування – показати лише тенденцію зміни компонент ВВП. Найсуттєвіші зміни при уточненні спостерігаються саме за статтею "Чисті податки на продукти".

Таблиця 2.11

Темпи реального зростання чистих податків на продукти 2004-2006 рр., % [26]

У І кварталі 2007 року завдяки сприятливій зовнішній кон'юнктурі на продукцію експортоорієнтованих галузей та зростанню вітчизняного промислового виробництва відбулось збільшення у 2,1 рази порівняно з відповідним періодом 2006 року фінансового результату до оподаткування від звичайної діяльності підприємств та організацій (крім малих, сільськогосподарських підприємств і установ, що утримуються за рахунок бюджету). Характерною ознакою І кварталу 2007 року було зменшення збитків збиткових підприємств, чого не спостерігалось з січня 2006 року.

Формування фінансового результату діяльності суб'єктів господарювання за січень-березень відбувалось під впливом:

– зростання прибутку прибуткових підприємств в 1,5 рази, порівняно з відповідним періодом попереднього року;

– зменшення збитків збиткових підприємств на 8,3% порівняно з відповідним періодом попереднього року;

– збільшення відношення прибутку прибуткових підприємств до збитку збиткових: за січень-березень 2007 року становило 3 проти 1,7 за січень-березень 2006 року.

Збільшення прибутку відбулось по всіх видах економічної діяльності. У групі лідерів у зростанні прибутків були підприємства торгівлі (2,1 рази) та транспорту (1,8 рази), що пов'язано з підвищенням попиту на транспортні послуги та послуги підприємств торгівлі з боку промисловості та будівництва, внаслідок прямої залежності фінансових результатів зазначених галузей від обсягів виробництва промисловості (112,5% у січні-березні 2007 до січня-березня 2006 року). Також досить високі темпи зростання прибутків спостерігались в операціях з нерухомістю (1,9 рази) та будівництві (1,9 рази) за рахунок збільшення цін на нерухомість, зростання обсягів будівельних робіт (на 14,2%), завдяки як розширенню попиту на нерухомість, так і сприятливим погодним умовам січня-березня. Але, якщо зростання прибутків у підприємств основним видом діяльності яких є операції з нерухомістю супроводжувалось скороченням збитків, то в торгівлі, транспорті та будівництві відбувалось збільшення збитків на 52,7%, 45,1% та 25,2%, відповідно.

Таблиця 2.12

Внески видів економічної діяльності до загального приросту ВВП, % [26]

| 2005 рік | 2006 січень-квітень | 2007 січень-квітень | |

| Сільське господарство, мисливство та лісове господарство | 0,1 | 0,3 | 0,1 |

| Промисловість | 0,9 | 0,3 | 2,7 |

| Будівництво | -0,3 | 0,3 | 0,5 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | -1,0 | 0,5 | 2,0 |

| Діяльність транспорту та зв'язку | 1,0 | 0,7 | 0,7 |

| Освіта | 0,2 | 0,0 | 0,1 |

| Охорона здоров'я та надання соціальної допомоги | 0,1 | 0,0 | 0,0 |

| Інші види економічної діяльності | 1,7 | 0,5 | 0,7 |

| Послуги фінпосередників | -0,5 | -0,2 | -1,0 |

| Чисті податки на продукти | 0,2 | 0,3 | 2,1 |

| ВВП | 2,4 | 2,7 | 7,9 |

Таблиця 2.13

Динаміка зростання валового внутрішнього продукту України [26]

| 2007 | Номінальний ВВП | ВВП реальний, темп зростання | Індекс-дефлятор ВВП | |||

| млн. грн. | відсотки | до відповідного періоду попереднього року | кумулятивно до відповідного періоду попереднього року | |||

| за період | наростаючим підсумком | до відповідного періоду попереднього року | кумулятивно до відповідного періоду попереднього року | |||

| Січень | 44108 | 44108 | 109,3 | 109,3 | 114,8 | 114,8 |

| Лютий | 43284 | 87392 | 107,9 | 108,6 | 115,2 | 115,0 |

| Березень | 44860 | 132252 | 107,0 | 108,0 | 117,0 | 115,8 |

| Квітень | 48365 | 180617 | 107,6 | 107,9 | 113,2 | 115,1 |

Таблиця 2.14

Випуск товарів та послуг і валова додана вартість за видами економічної діяльності (січень-квітень 2007 року) (відсотки, у порівнянних цінах) [26]

| Випуск товарів та послуг | Валова додана вартість | |

| Сільське господарство, мисливство та лісове господарство | 103,4 | 103,3 |

| Добувна промисловість | 105,2 | 105,0 |

| Переробна промисловість | 114,6 | 114,2 |

| Виробництво та розподілення електроенергії, газу та води | 97,9 | 97,1 |

| Будівництво | 115,0 | 113,1 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 114,7 | 114,9 |

| Діяльність транспорту та зв'язку | 107,5 | 106,2 |

| Освіта | 101,4 | 101,1 |

| Охорона здоров'я та надання соціальної допомоги | 101,6 | 101,3 |

| Інші види економічної діяльності | 104,4 | 103,5 |

| Чисті податки на продукти | 115,4 | 115,4 |

| Валовий внутрішній продукт | х | 107,9 |

Висновки

Відповідно до поставлених завдань курсової роботи можна зробити наступні висновки:

1. Валовий внутрішній продукт (ВВП) вимірює ринкову вартість усіх кінцевих товарів і послуг, вироблених у даній країні протягом певного періоду часу, – як правило, року. Валовий внутрішній продукт, обчислений у поточних ринкових цінах, називається номінальним ВВП. Номінальний ВВП одночасно віддзеркалює як кількість вироблених товарів і послуг, так і рівень їхніх цін. Інакше кажучи, на динаміку номінального ВВП впливають як зміни у фізичному обсязі виробленої продукції, так і зміни рівня цін. Часто буває так, що фізичний обсяг ВВП скорочується, а номінальний ВВП збільшується за рахунок зростання цін. Проте рівень життя людей насамперед залежить від кількості вироблених і спожитих товарів та послуг. Тому макроекономіка досліджує динаміку фізичного обсягу ВВП, тобто зміни в кількості виготовленої вітчизняною економікою продукції. З цією метою обчислюють реальний ВВП.

2. Валовий внутрішній продукт, обчислений у постійних цінах, називається реальним ВВП. Саме цей показник дає змогу судити про зміни у фізичному обсязі продукції, а отже й про стан справ в економіці країни. Аналіз динаміки реального ВВП показує, що періоди його зростання чергуються з періодами скорочення.

3. Валовий внутрішній продукт, як уже зазначалося, обчислюють трьома методами:

1) як суму видатків покупців на придбання товарів і послуг (за видатками – метод кінцевого використання);

2) як суму грошових доходів, отриманих від виробництва продукції у цьому році (за доходами – розподільний метод);

3) як суму доданої вартості, створеної на всіх стадіях виробництва товарів і послуг (за галузями – виробничий метод).

4. Аналіз процесів виробництва, розподілу і використання валового внутрішнього продукту в Україні дає змогу зробити такі висновки:

– створено макроекономічні умови для стабілізації виробництва;

– зберігається платіжна криза, що погіршує фінансовий стан підприємств, стримує розвиток виробництва, сприяє бартеризації економіки та її тінізації;

– існують проблеми зі збутом вітчизняної продукції внаслідок її високої собівартості, неконкурентоспроможності на зовнішніх ринках;

– високий рівень податків стримує розвиток вітчизняного виробництва;

– вкрай звужені інвестиційні можливості гальмують перехід до економічного зростання в багатьох галузях економіки;

– нестача грошових доходів для придбання товарів та оплати послуг домашніми господарствами призводить до подальшої натуралізації особистого споживання та зниження його абсолютного рівня.

5. Нині економіка України перебуває у фазі пожвавлення. Найбільший темп спаду реального ВВП спостерігався в 1994 р., коли він становив майже 23 %. Основною причиною цього була гіперінфляція, яка "з'їла" оборотні кошти підприємств і позбавила їх інвестиційних джерел для розвитку виробництва.

Як видно з динаміки реального ВВП, Україна значною мірою втратила свій економічний потенціал, що був нагромаджений за роки перебування в складі СРСР. Це пояснюється переходом від командно-адміністративної до ринкової економіки. Незважаючи на труднощі, пов'язані з перебудовою економіки, Україна поступово оновлює структуру виробництва, застосовуючи нові технології, активно розбудовує ринкову інфраструктуру, яка сприяє розвитку бізнесу в Україні.

6. Формування обґрунтованої соціально-економічної стратегії вимагає вірогідних прогнозів динаміки виробництва валового внутрішнього продукту як одного з найважливіших показників стану економіки. ВВП не тільки відбиває підсумки її функціонування, а й відіграє виняткову роль у механізмі регулювання ринкових процесів, слугує передумовою застосування стимулюючих, антиінфляційних методів монетарної і фіскальної політики. Всі регулюючі заходи уряду мають бути підпорядковані забезпеченню заданої величини ВВП. Саме на основі його динаміки та структури визначається рівень розвитку макроекономічної системи.

Список використаної літератури

1. Барр Р. Политическая экономия: В 2-х т. – М.: Международные отношения, 1995. – Т.1 – 608 с., Т.2 – 750 с.

2. Башнянин Г.І. та ін. Політична економія: Підручник для вузів / Г.І. Башнянин, П.Ю. Лазур, В.С. Медведєв. – К.: Ніка-Центр, Ельга, 2000. – 442 с.

3. Бицюра Ю. Аналіз реального валового продукту України // Географія та основи економіки в школі. – 2004. – № 4. – С. 2-8.

4. Борисов Е.Ф. Экономическая теория: Учебник. – М.:Юристъ, 1999. – 558 с.

5. Бурлай T. Короткострокові моделі прогнозного розрахунку реального ВВП. – Економіка України. – № 12. – 1999. – С. 35-38.

6. Вечканов Г.С., Вечканова Г.Р. Микро- и макроэкономика: Энциклопедический словарь / Под общ. ред. Г.С. Вечканова. – СПб.: Лань, 2000.

7. Гаврилишин О. Основні елементи теорії ринкової системи. – К.: Наук. думка, 1992. – 472 с.

8. Гальчинський А.С., Єщенко П.С., Палкін Ю.І. Основи економічної теорії: Підручник. – К.: Вища школа, 1995. – 471 с.

9. Горська О.В. Структурні зрушення у ВВП України у період 1990-2000 років // Фінанси України. – 2003. – № 2. – С. 112-118.

10. Економічна теорія: Політекономія: Підручник / За ред. В.Д. Базилевича. – К.: Знання-Прес, 2001. – 581 с.

11. Загальна економіка: Підручник / За ред. І.Ф. Радіонової. – К.: Знання, 1995. – 234 с.

12. Кураков Л.П. Экономическая теория: Учеб. пособ. – М.: Прес-сервис, 1998. – 328 с.

13. Курс экономической теории: Учебник для вузов / Под ред. М.И. Плотницкого, А.Н. Тура. – Мн.: Мисанта, 1999. – 432 с.

14. Макконнелл Р., Брю С.Л. Экономикс. – К.: Хагор-Демос, 1993.

15. Мікроекономіка і макроекономіка: Підручник для студ. вузів. У 2-х ч. / С. Будаговська, О. Кілієвич, І. Луніна та ін. За ред С. Будаговської. – К.: Основи, 2000.

16. Моторин Р.М., Моторина Т.М. Система національних рахунків: Навч. посібник. – К.: КНЕУ, 2001. – 336 с.

17. Осауленко О. Моделювання динаміки та фактори державного регулювання валового внутрішнього продукту // Економіка України. – 2003. – № 6. – С. 10-16.

18. Основи економічної теорії / За ред. С.В. Мочерного. – К.: Академія, 1998. – 464 с.

19. Основи економічної теорії: політекономічний аспект: Підручник / За ред. Г.Н. Климка, В.П. Нестеренка. – К.: Вища школа – Знання, 1997. – 743 с.

20. Панчишин С. Макроекономіка: Навч. посіб. – К.: Либідь, 2001.

21. Перепелиця В., Варфоломєєв О. Можливості вивчення динаміки реального ВВП в Україні // Економіка України. – 2003. – № 9. – С. 29-34.

22. Піщейко В.О. Виробництво валового внутрішнього продукту в Україні // Формування ринкових відносин в Україні. – 2004. – № 9. – С. 11-14.

23. Пухтаєвич Г.О. Макроекономічний аналіз: Навч. посібник. – К.: КНЕУ, 2000.

24. Радіонова І. Макроекономіка та економічна політика: Підручник – К.: Таксон, 1996. – 240 с.

25. Селишев А.С. Макроэкономика: Учеб. для вузов / Под. ред. А.И. Леусского. – СПб.: Питер, 2000.

26. Міністерство економіки України // httр://www.me.gov.ua.

27. Національний банк України // httр://www.nbu.gov.ua.